ここでは、野村ブログで言及できなかった財務分析指標についてお話してみたいと思います。

ご存じのとおり、一銘柄に与えられる四季報の紙面はとても限られています。そのため、無駄な情報は遠慮なく切り捨てられます。

財務分析指標として「会社四季報」が選び抜いたのはROA(総資本利益率)とROE(自己資本利益率)の2つでした。

なぜこの2つなのでしょう?

この背景にはデュポンモデルがあります。

アメリカの総合化学会社であるデュポン社1920年代に思い切った構造改革を実行に移しました。

その構造改革のポイントは、多角化した事業の組織を中央集権型から事業部制に改めること、そして後にデュポンモデルとして知られることになる業績管理手法だったのです。

この構造改革は、同社が1914年に買収していた自動車を作る子会社にも導入されました。

そして、その子会社は構造改革をテコに目覚ましい飛躍を遂げました。当時圧倒的な勢力を誇っていたフォードを抜き去り、親会社であるデュポン社の総利益の半分近くを稼ぎ出す優良子会社となったのです。

その子会社がゼネラル・モーターズ(GM)です。

事業部制については、別の機会にお話申し上げることにして、ここでは業績管理手法に焦点を合わせたいと思います。

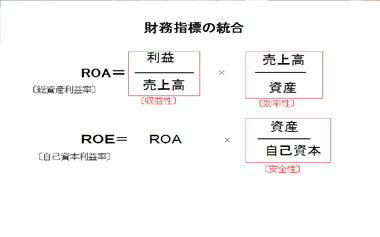

現在ではこの手法は次のように表現されています。

ここで用いている「自己資本」という言葉は、会計原則の変化のために、「株主持分」あるいは「純資産」としたほうが適切になっていますが、大勢に影響はないでしょう。

重要な点は、利益率と資産効率(資産回転率)を掛け合わせたものがROAであること。つまり、「もうかっている?」X「無駄はない?」がROAなのです。まさに経営の基本ですよね。

それに「財務レバレッジ」、つまり安全性の指標である自己資本比率の逆数を掛け合わせたものがROEなのです。

ということは、ROAとROEを吟味することで、収益性、効率性、安全性といった財務分析の基本を網羅することになるのです。

そして。その指標を時系列で見ることで成長性も把握することが可能になるわけです。

そう考えていくと、「会社四季報」が選び抜いた財務分析指標がROA.ROEの2つであることには十分な理由があると見ることができます。

皆様のクリックがスケアクロウ一同にとって何よりの支えになっています