【QAあり】TWOSTONE&Sons、3Q売上高は過去最高、3社のM&A推進 採用・育成投資に注力、フリーランスとのチームで体制強化

目次

河端保志氏:みなさま、こんばんは。株式会社TWOSTONE&Sonsの代表取締役CEO、河端保志です。本日はお忙しい中、このような時間に決算説明会にご参加いただき、誠にありがとうございます。さっそくですが、2025年8月期第3四半期について、私からご説明します。本日の流れとしては、目次に記載されている順序でご説明します。

また、本資料は会社ホームページのIRページにアップされていますので、あわせてご確認いただけると幸いです。本動画に関しては、本決算説明会の書き起こしとともに今週水曜日の16日にアップを予定しています。オンライン説明会に参加されない方は、水曜日まではアーカイブでご覧いただくことができませんので、ご了承ください。

エグゼクティブサマリー①

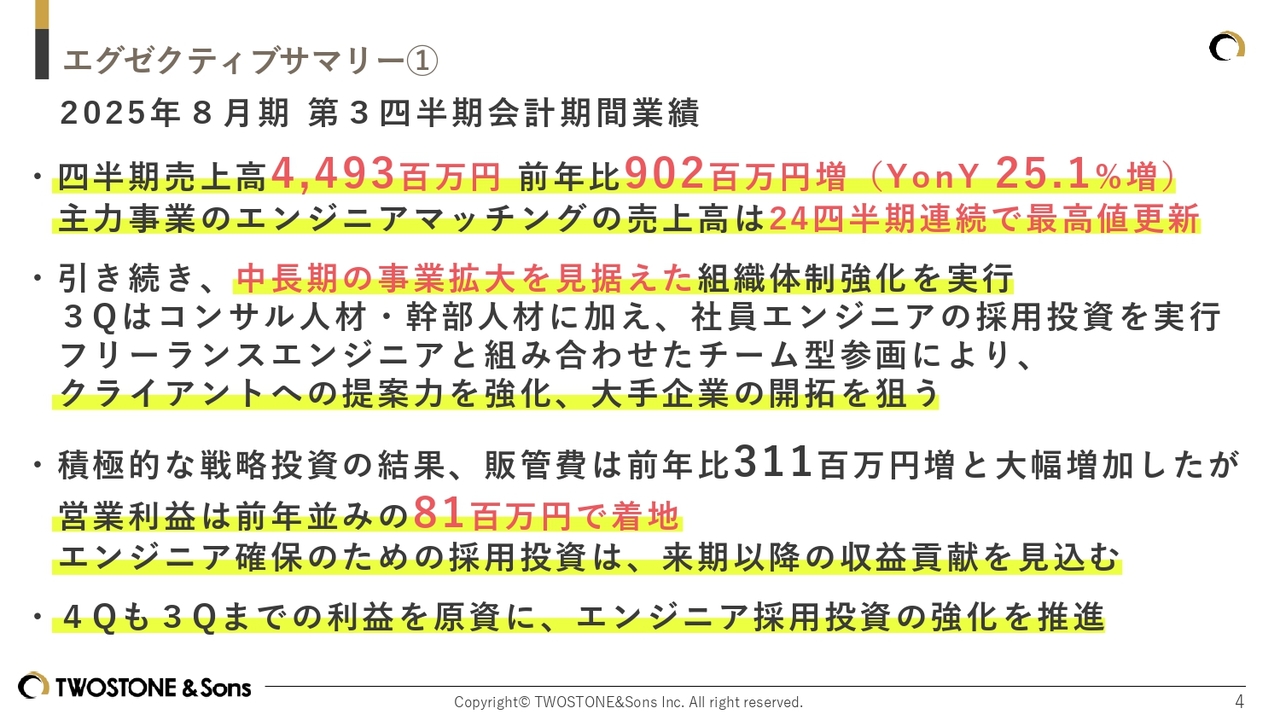

2025年8月期第3四半期の業績について、ご報告します。売上高は44億9,300万円となり、前年比で9億200万円増の着地となりました。主力事業であるエンジニアマッチングの売上高は、24四半期連続で最高値を更新しています。

第3四半期では、上期のコンサル人材・幹部人材の採用に加え、社員エンジニアの採用にも積極的な投資を行いました。中長期の事業拡大を見据えた組織体制の強化を継続するとともに、正社員エンジニアとフリーランスエンジニアを組み合わせたチーム型参画を進めることで、クライアントへの提案力強化を図ります。

採用費を中心とした積極的な投資の結果、販管費は前年比3億1,100万円増加しましたが、事業拡大もあり、営業利益は前年とほぼ同水準である8,100万円で着地しました。正社員エンジニア確保のための採用投資については、来期以降の収益貢献を見込んでいます。

第4四半期については、第3四半期までの利益を原資として、エンジニア採用投資をさらに加速する予定です。

エグゼクティブサマリー②

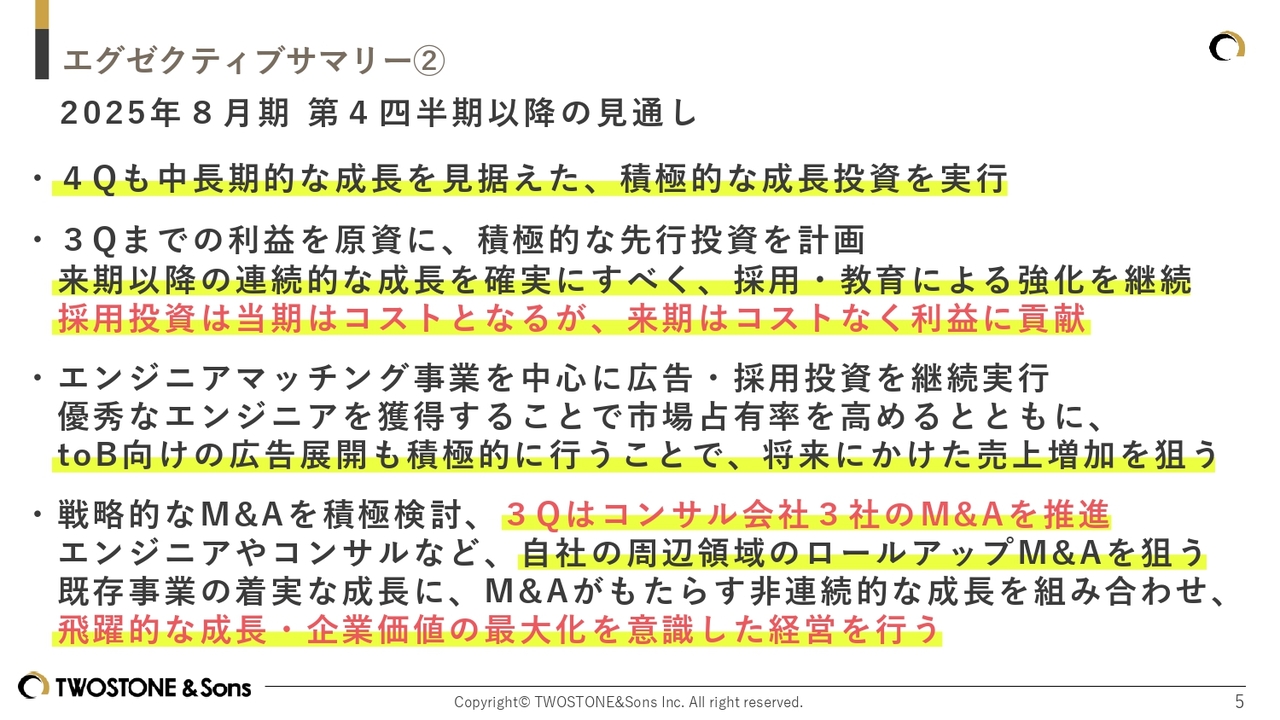

第4四半期以降の見通しについてです。第4四半期も中長期的な成長を見据えた積極的な成長投資を継続していきます。

来期以降の連続的な成長を確実にするため、採用・教育による組織強化を引き続き進めていきます。特にエンジニアの採用投資については、当期はコストとなりますが、来期にはコストをかけずに利益に貢献することから、第3四半期までの利益を原資とした積極的な投資を行う予定です。

また、エンジニアマッチング事業を中心に、採用および広告投資の強化を継続していきます。これにより、優秀なエンジニアを獲得し、市場占有率を高めることを目指します。加えて、法人向けの広告展開を積極的に行うことで、将来的な売上増加を狙っていきます。

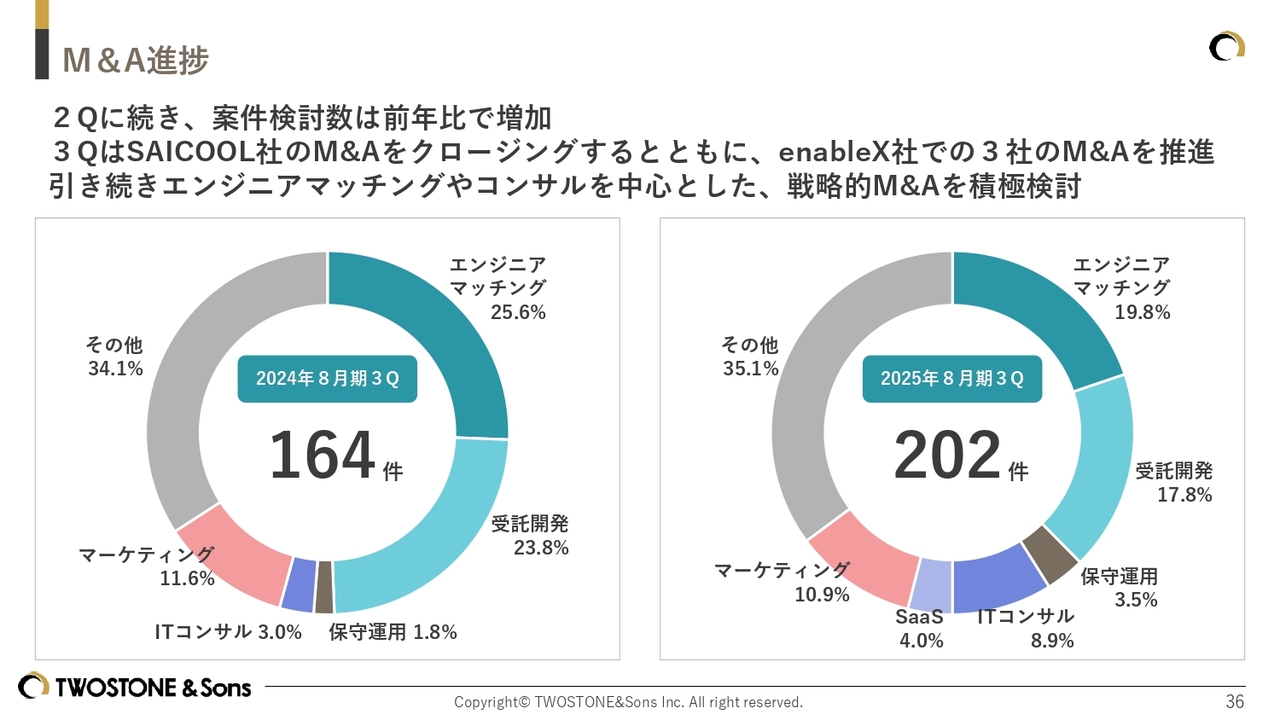

M&Aについてですが、第3四半期にはコンサル会社3社のM&Aを推進しました。今後も継続的にエンジニアやコンサルなど、自社の周辺領域におけるロールアップM&Aを狙っていきます。

既存事業の着実な成長にM&Aによる非連続的な成長を組み合わせることで、飛躍的な成長と企業価値の最大化を意識した経営を目指します。

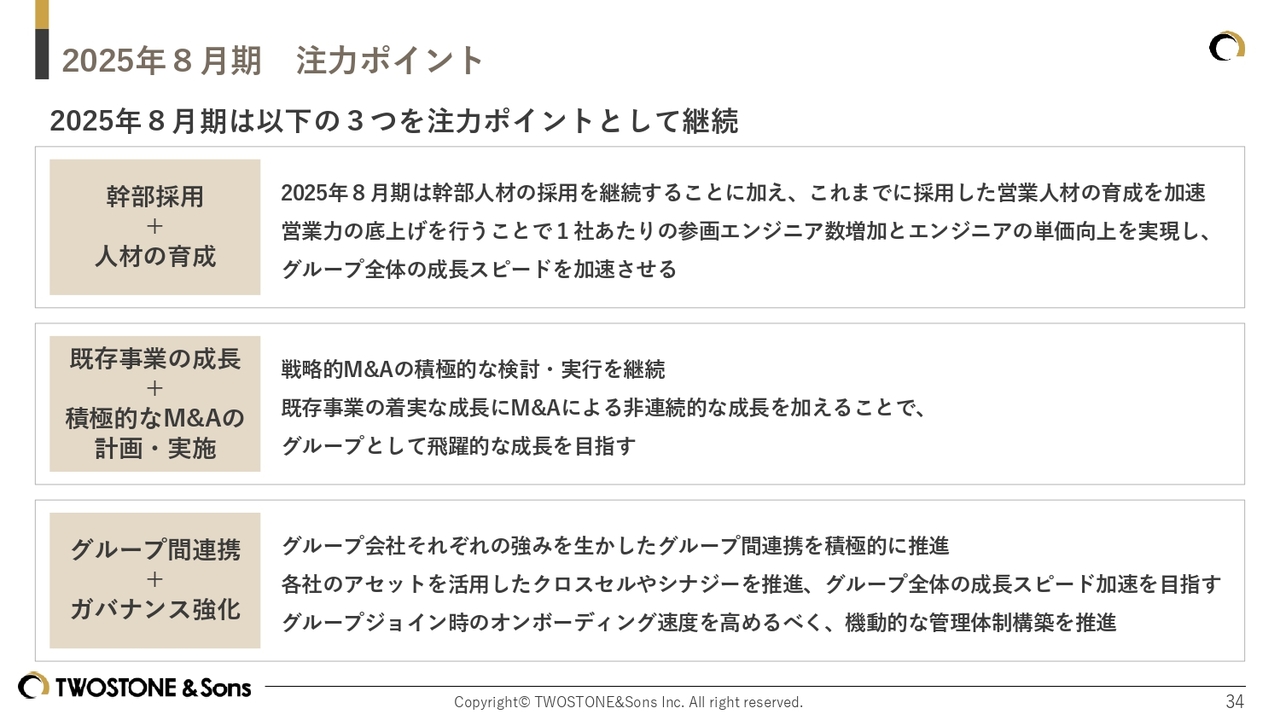

エグゼクティブサマリー③ 2025年8月期の注力ポイント

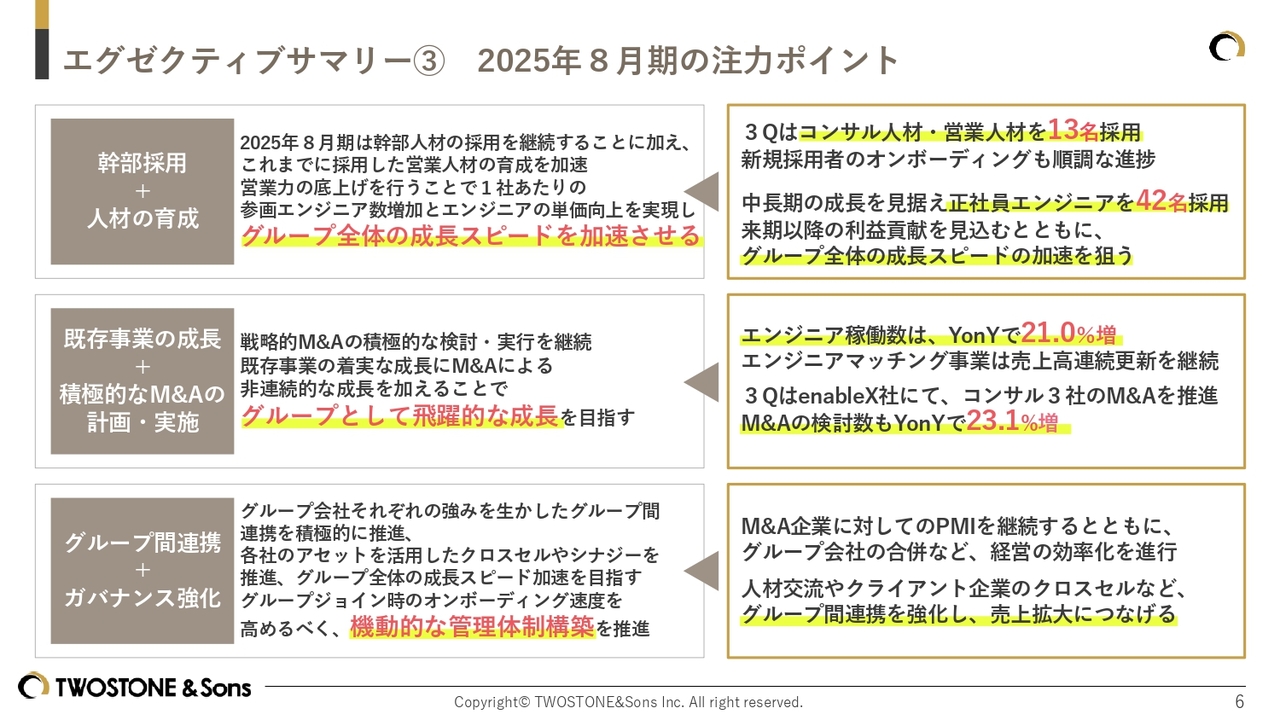

今期の注力ポイントとその進捗についてです。今期は「幹部採用+人材の育成」「既存事業の成長+積極的なM&Aの計画・実施」「グループ間連携+ガバナンス強化」の3点を注力ポイントとしています。

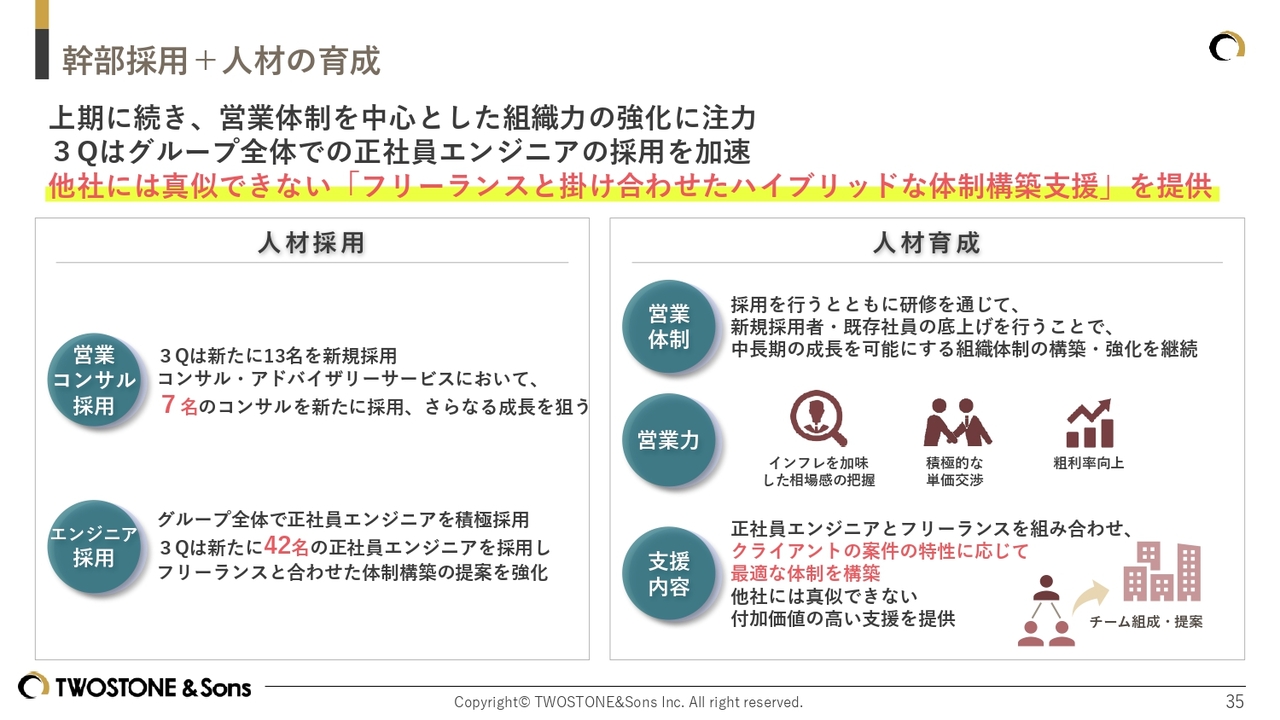

まず「幹部採用+人材の育成」についてですが、第3四半期では営業・コンサルティング人材を13名採用しました。新規採用者のオンボーディングも順調に進んでいます。また、先述のとおり、エンジニア採用も強化しています。

第3四半期は正社員エンジニアを42名採用しました。来期以降の利益貢献を見込みつつ、グループ全体の成長スピードの加速を図っていきます。

次に「既存事業の成長+積極的なM&Aの計画・実施」に関してです。エンジニア稼働数は前年同期比で21パーセント増加しました。エンジニアマッチング事業の売上高は連続更新を継続しています。

また、第3四半期においてグループ企業であるenableX社にてコンサル3社のM&Aを推進しました。M&Aの検討数も前年比で23.1パーセント増となっており、積極的な検討を継続しています。

次に「グループ間連携+ガバナンス強化」に関してです。M&A企業に対してPMIを継続するとともに、グループ会社の合併検討を進めるなど、経営の効率化を推進しています。

M&Aの成功によりグループ会社は増加しましたが、引き続きグループ連携の強化とガバナンス強化に取り組んでいきます。

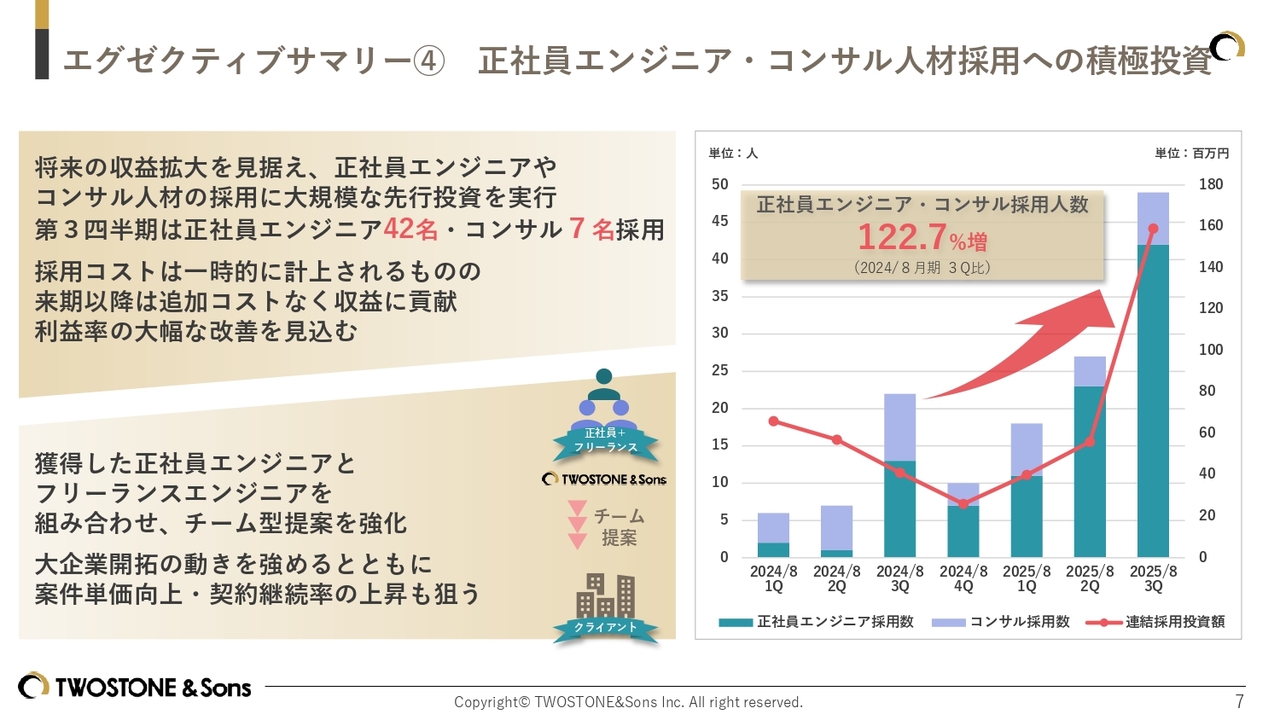

エグゼクティブサマリー④ 正社員エンジニア・コンサル人材採用への積極投資

当期は将来の利益拡大を見据え、正社員エンジニア人材やコンサル人材の採用投資を強化しています。エンジニア・コンサル人材の採用人数は前年比122.7パーセント増と大幅に増加しています。

具体的には、第3四半期に42名の正社員エンジニアと7名のコンサルタントを採用しました。 これらの人材の採用コストは当期の費用として一時的に計上されますが、来期以降は追加コストなく収益に貢献することが見込まれ、利益率に対して良い影響を与えると考えています。

また正社員エンジニアについては、フリーランスエンジニアと組み合わせることでチーム型提案を強化し、大手企業の開拓の動きを加速させるとともに、案件単価や契約継続率の向上も図っていきます。

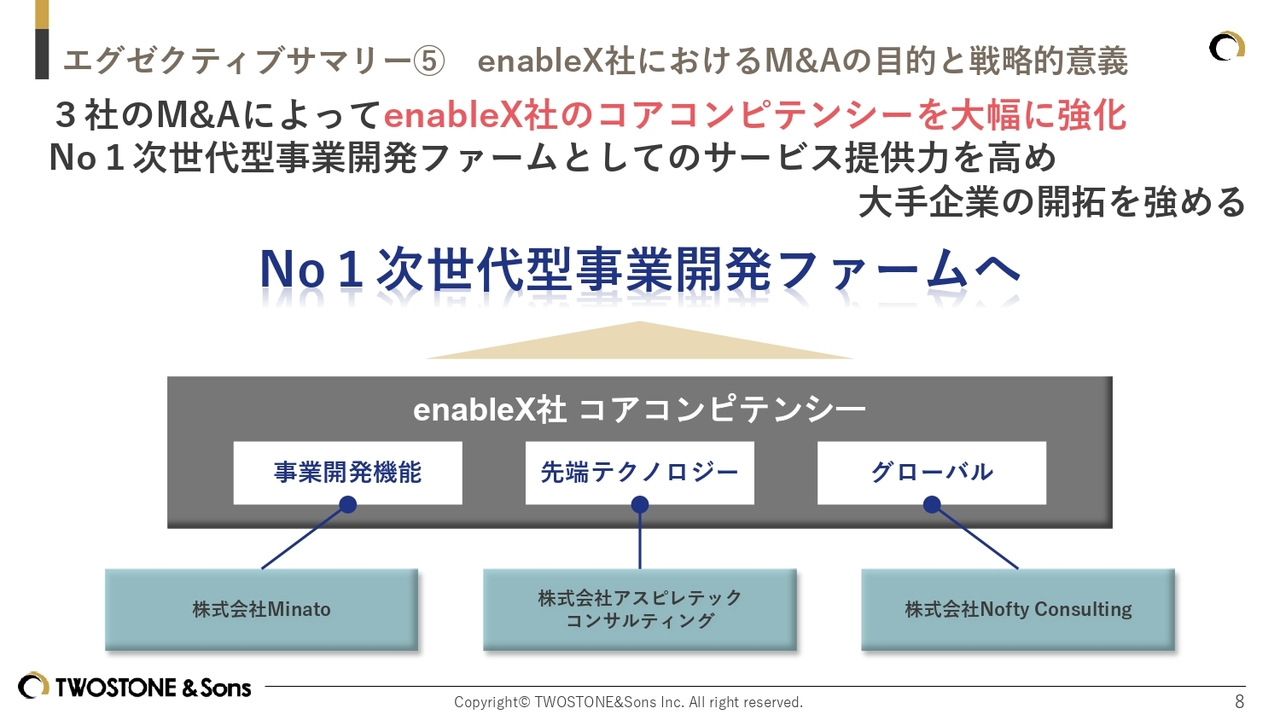

エグゼクティブサマリー⑤ enableX社におけるM&Aの目的と戦略的意義

6月末に実施した、当グループ会社であるenableX社による3社のM&Aの目的と戦略的意義についてご説明します。

3社のM&Aによって、当社グループのコアコンピテンシーを大幅に強化することを目的としています。「No.1次世代型事業開発ファーム」を目指して、サービス提供力を向上させ、大手企業の開拓を強化していきます。

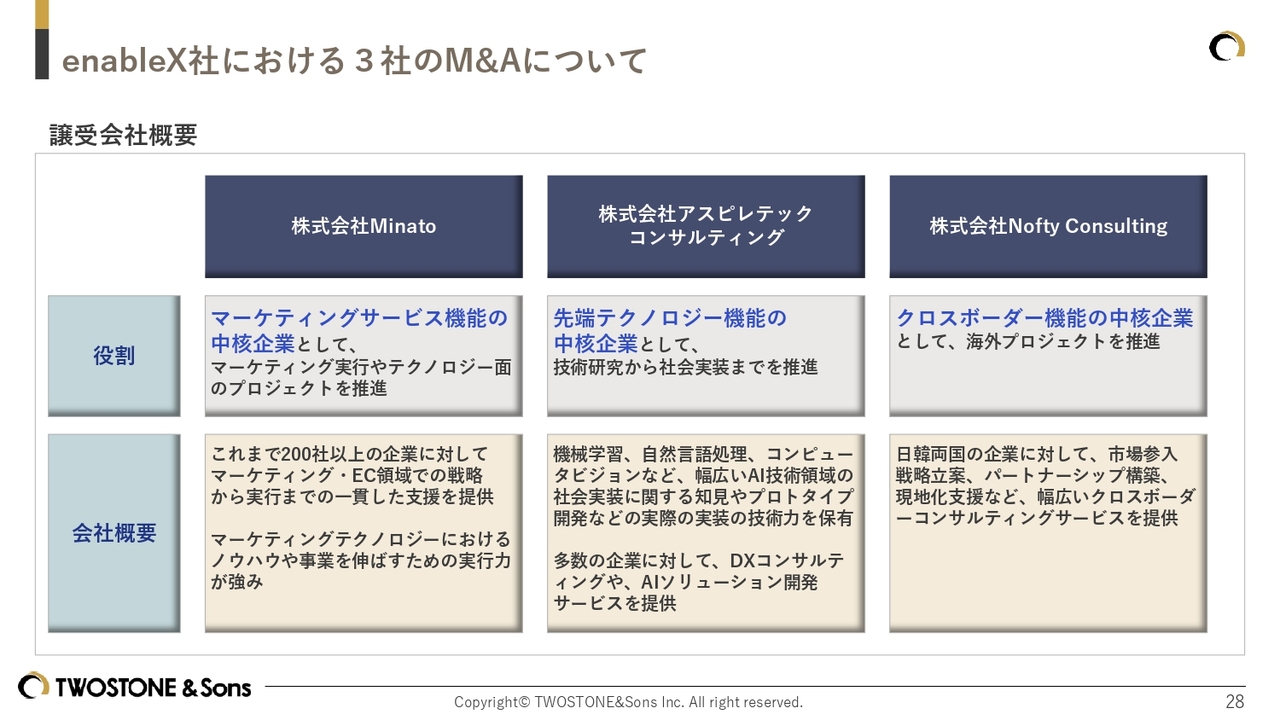

enableX社は、人材戦略やデジタル技術を活用した経営支援を展開しており、今回の買収により支援領域の大幅な拡大が見込まれ、支援を提供するチーム体制が整備されます。これにより、クライアントの経営課題に対して、上流から下流まで一貫した支援が可能となり、競争力と付加価値のさらなる向上が期待されます。

具体的には、アスピレテックコンサルティング社が有するDX領域でのコンサルティング力や技術力、Nofty Consulting社が有する韓国市場における知見と現地ネットワーク、Minato社が保有するマーケティング・EC領域における支援実績、これら3社の持つ実績と強みを、当社グループのネットワークと掛け合わせることで、クロスセルの拡大や新規顧客獲得を促進し、双方の事業成長を加速させていきます。

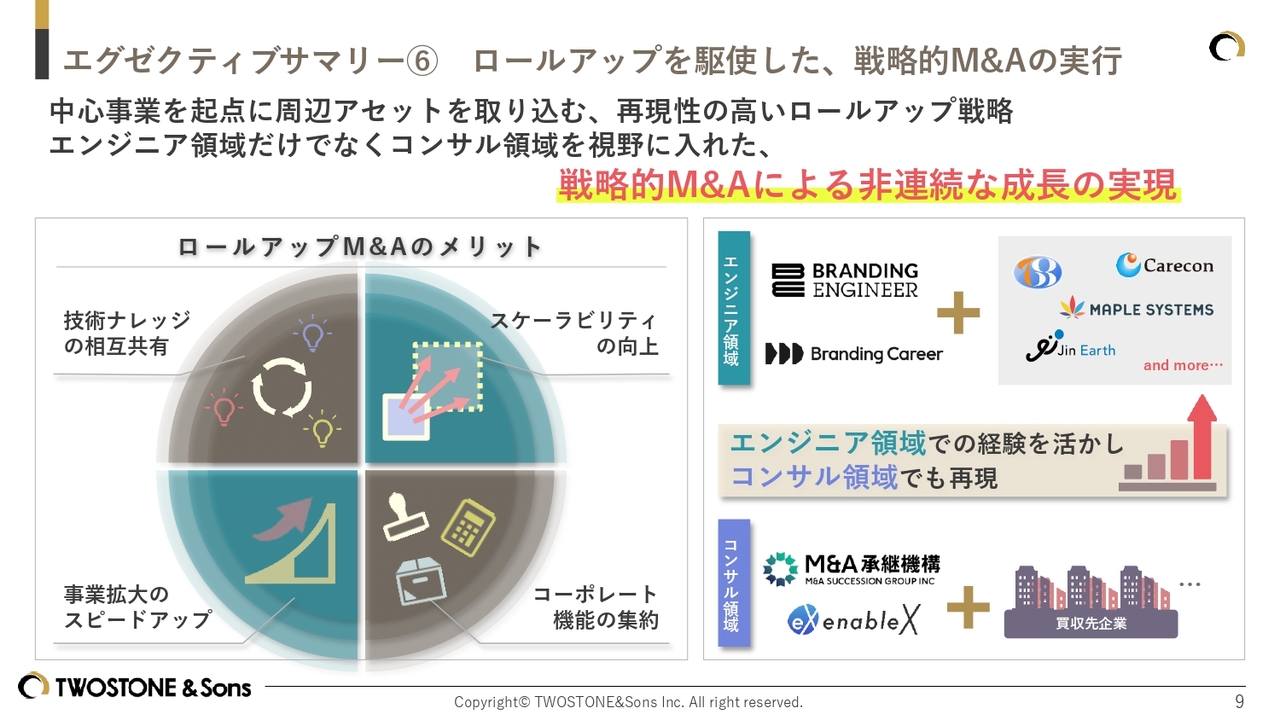

エグゼクティブサマリー⑥ ロールアップを駆使した、戦略的M&Aの実行

当社のM&A戦略についてお話しします。当社は中心事業を起点に周辺アセットを取り込むという再現性の高いロールアップ戦略を取り入れています。これまではエンジニア領域を中心に進めてきましたが、この経験を活かし、コンサル領域にも広げていきたいと考えています。

また、ロールアップのメリットである「技術ナレッジの相互共有」「スケーラビリティの向上」「事業拡大のスピードアップ」「コーポレート機能の集約」といった特徴を活かし、戦略的なM&Aを実行することで、非連続的な成長の実現を目指していきます。

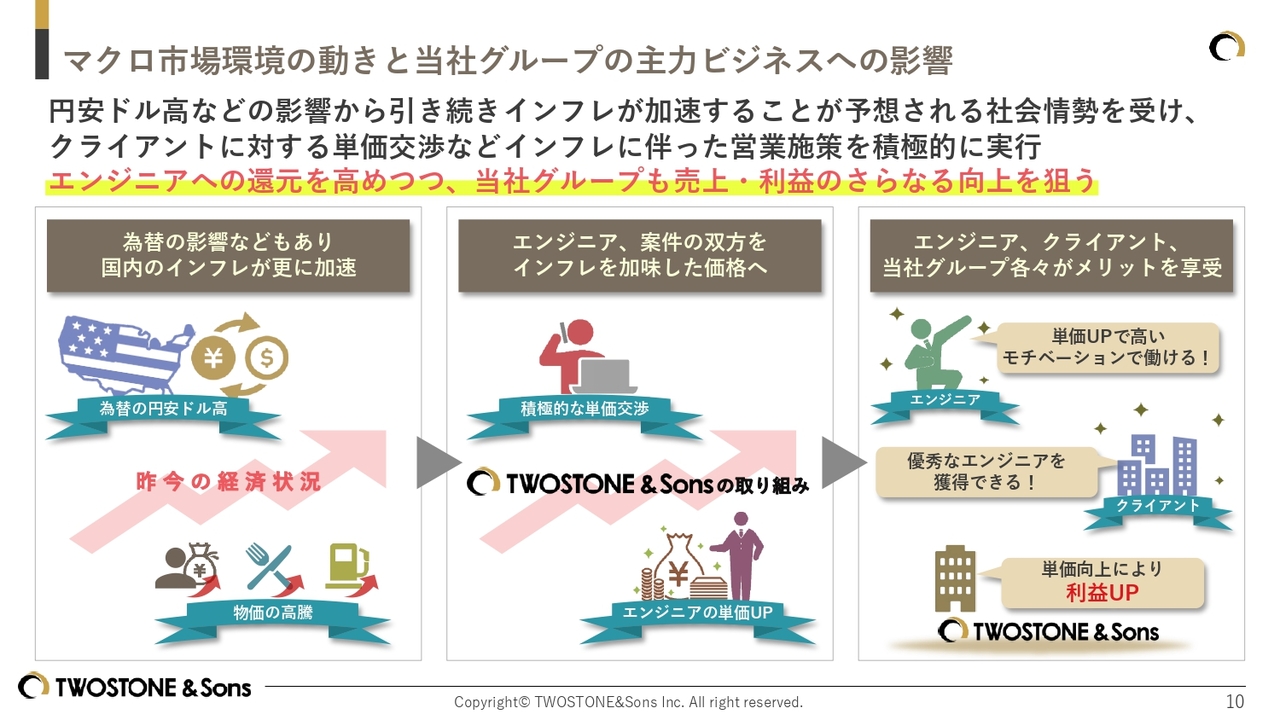

マクロ市場環境の動きと当社グループの主力ビジネスへの影響

マクロ市場の動きと当社主力ビジネスへの影響についてご説明します。昨今の情勢を踏まえ、円安ドル高の影響もあり、今後も引き続きインフレの加速が予想されますが、総合的には当社ビジネスにとって追い風だと考えています。このような情勢下で、当社グループはクライアントへの単価交渉など、インフレに伴った営業施策を積極的に実行していきます。

エンジニアへの還元を高めることで、創業時に掲げたエンジニアの価値向上の実現はもちろんのこと、優秀なエンジニアの登録数が増加することで、クライアントに対して優秀なエンジニアを提供することが可能となります。その結果として、クライアントの利益に貢献できると考えています。

また、エンジニアとクライアント双方のメリットを実現することにより、当社グループの売上および利益の向上が期待できます。クライアント、エンジニア、そして当社グループがそれぞれメリットを享受できる仕組みを構築していきます。

代表紹介

ここからは当社の紹介と市場環境についてご説明します。あらためて、私の自己紹介をさせていただきます。私は平成元年(1989年)生まれ、埼玉県出身で、大学院在学中に「エンジニアの価値向上」を目指し、共同代表の高原と資本金10万円で創業しました。当時、私は大学院生で、高原は大学生でした。

それ以来、私は代表取締役CEOとして会社の先頭に立ち、自ら案件獲得や新規事業の立案・立ち上げ、企業との提携など、成長を牽引してきました。

会社としては、2020年に東証マザーズへ上場し、現在はグロース市場に在籍しています。

ビジョン

当社は経営ビジョンとして「BREAK THE RULES」を掲げています。これは、不合理な常識を打ち壊し、新しい価値を生み出すことを目標とする意思を表現しています。この理念のもと、当社は現在まだ常識とされていない新しい働き方に関して価値を提供することで、社会に対して新たな価値を創出していきたいと考えています。

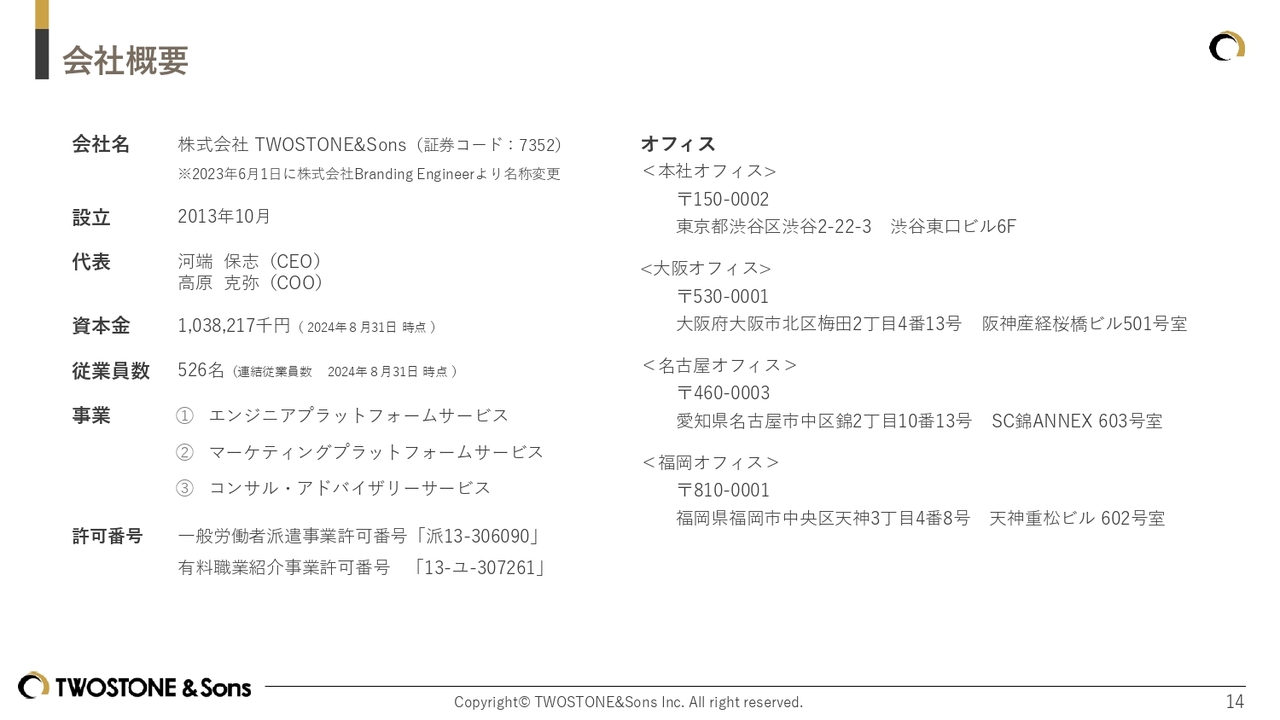

会社概要

こちらが会社概要です。当社の証券コードは7352です。現在の資本金や従業員数は記載のとおりです。オフィスは本社である渋谷を拠点に、大阪、名古屋、福岡に支社を構えています。

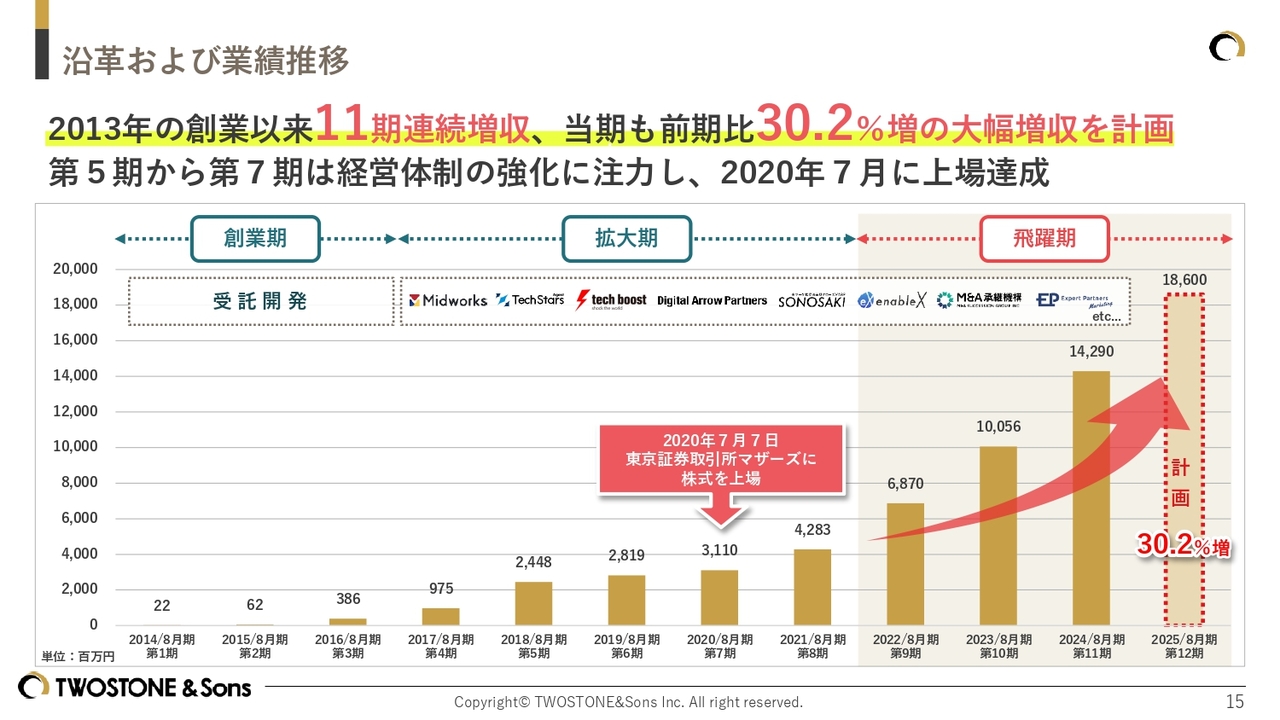

沿革および業績推移

当社の業績推移についてです。2013年の創業以来、前期までに11期連続で増収を達成し、売上高は140億円に到達しました。今期も前期比30.2パーセント増の大幅増収を計画しています。 今後もこの成長曲線を維持していきたいと考えています。

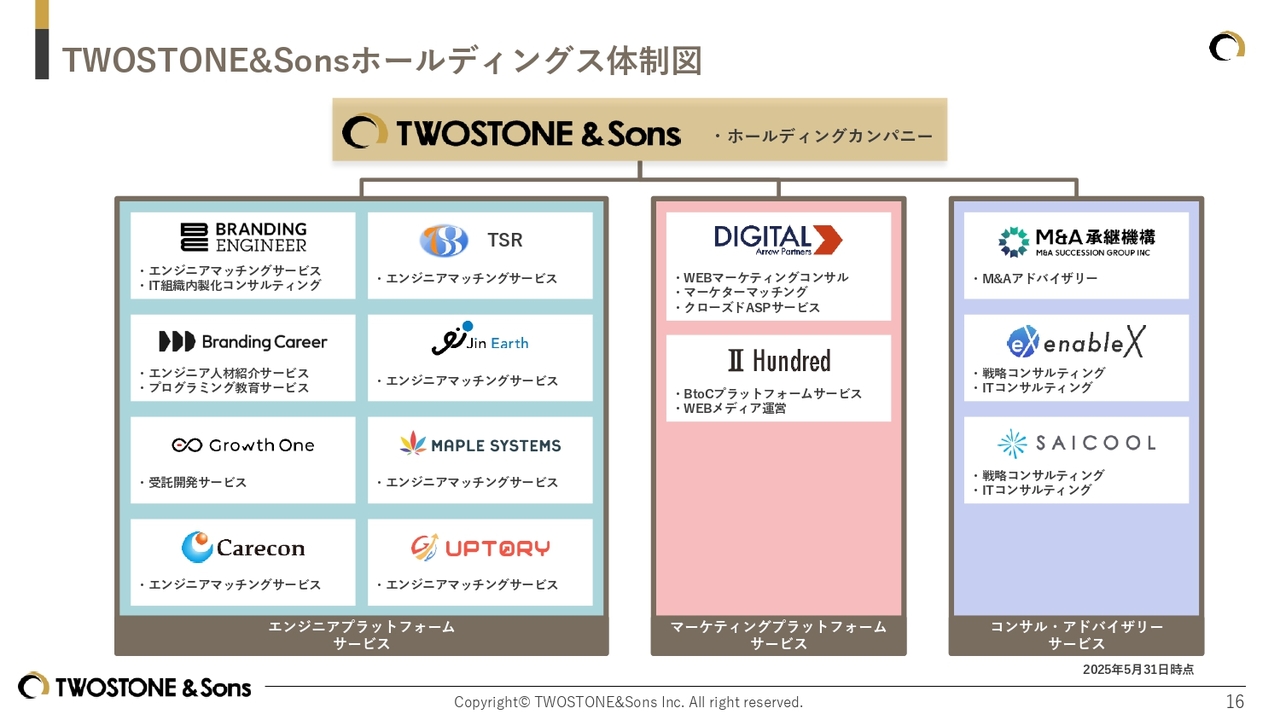

TWOSTONE&Sonsホールディングス体制図

こちらはホールディングスの体制図です。エンジニアプラットフォームサービスを中心に、マーケティング関連サービスや戦略コンサルティング、M&Aのアドバイザリー事業などを展開しています。

当社グループを取り巻く環境

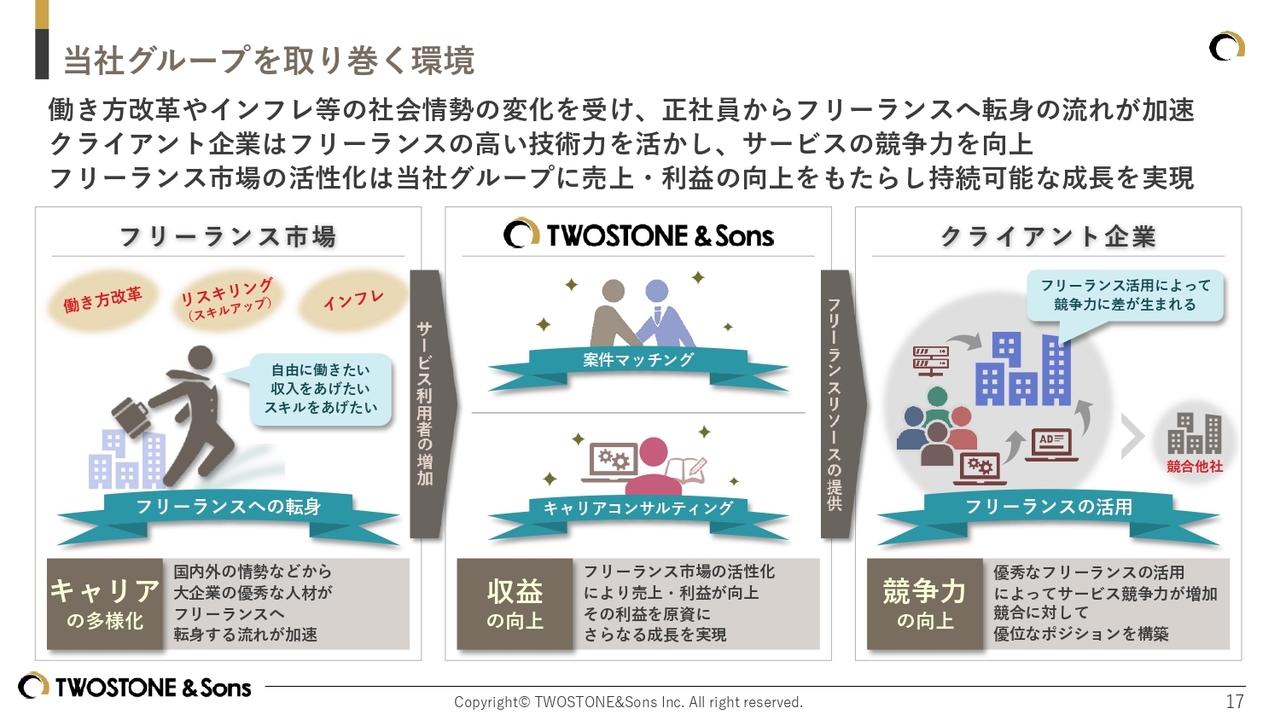

ここからは、当社を取り巻く現在の環境についてご説明します。昨今の日本では、働き方改革の推進やインフレによる物価高の影響により、スライド左側に記載のとおり、大企業に所属する優秀な人材が正社員からフリーランスへ転身する流れが加速しています。

この流れは今後ますます加速すると考えています。これは、正社員からフリーランスに転身することで、「自由に働きたい」「収入を上げたい」「スキルを上げたい」といった、自分の思い描くキャリアを実現できるからです。

この流れを受け、スライド右側に記載のとおり、企業にとって優秀な人材がフリーランスに転身する中で業績を向上させるためには、フリーランス人材の活用が必要不可欠です。そのため、今後はフリーランスエンジニアを効果的に活用できる企業はサービス競争力が向上し、競合他社に対して優位性を生むことができると考えています。

そして、スライド中央にあるのが当社の役割です。当社は、フリーランス市場が活性化する中、フリーランスとクライアント企業のマッチングにとどまらず、フリーランスへのキャリアコンサルティングを通じてフリーランスの価値を向上させることで、単なるプラットフォーム企業との差別化を図っていきます。

また、インフレに伴い社員の給与が上昇するように、フリーランスの単価も向上することが見込まれます。単価の上昇により、仮にテイクレートが一定であっても、当社の売上・利益の絶対額の向上につながります。さらに、当社が成長し、市場における優位性を高めることで、将来的にはテイクレートの引き上げも可能になります。

これらの結果、「フリーランスは報酬や働き方、習得したいスキルなど、自身のキャリアを自由に選択できる」「クライアント企業は優秀なフリーランスを活用することで、サービス競争力の向上が期待できる」「当社は収益向上が従業員の給与アップにもつながり、今まで以上に優秀な人材の採用も増加する」「そして、これらの一連の流れにより、事業規模の拡大がなされ、さらなる収益の拡大を見込むことができる」といったように、当社を取り巻く環境は、フリーランス、クライアント企業、そして当社にとって、それぞれがWin-Winとなる状態となっています。

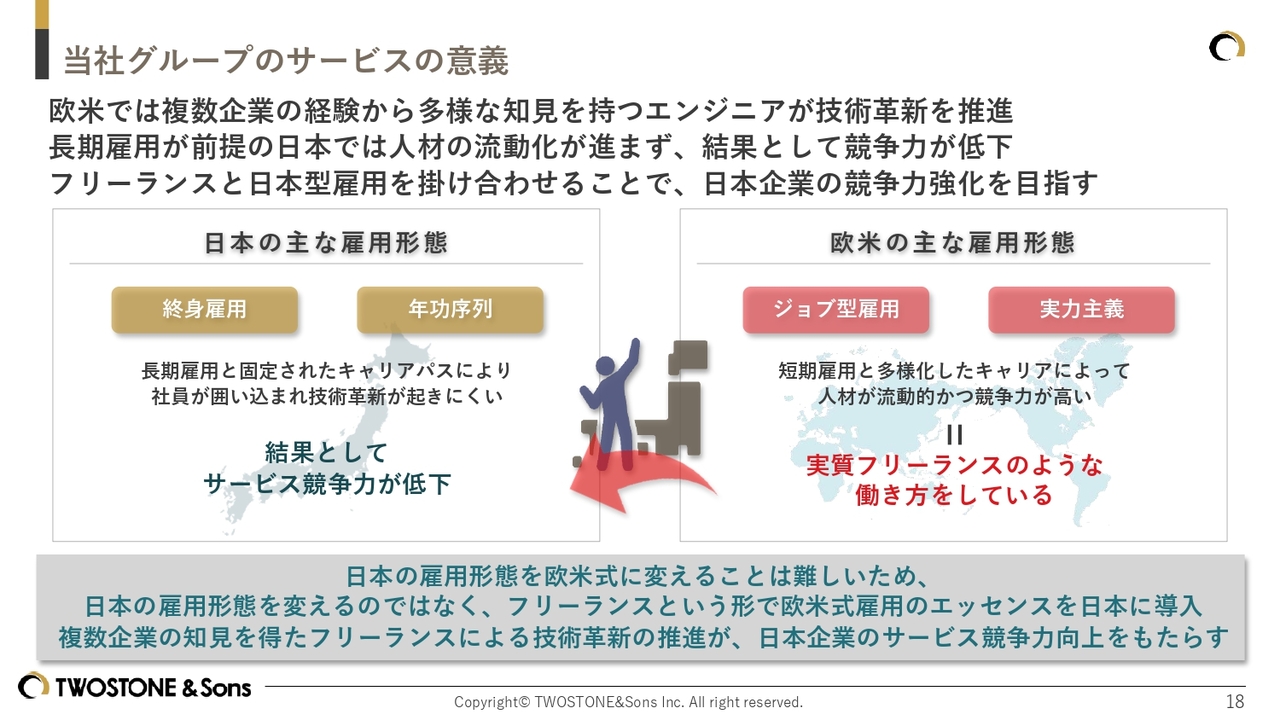

当社グループのサービスの意義

当社のサービスの意義についてお話しします。フリーランスを活用することがサービス競争力の強化につながる理由は、欧米同様に複数企業での経験を持つエンジニアによって技術革新が生まれるからです。

まず前提として、日本と欧米の雇用形態の違いについてご説明します。欧米では、複数の企業で得た経験から多様な知見を持つエンジニアが技術革新を推進しています。また、ジョブ型雇用や実力主義が一般的で、短期雇用とキャリアの多様化が当たり前となっており、人材の流動性が高く、企業のサービス競争力が強化される仕組みになっています。

これは、わかりやすく言えば、正社員という概念がほとんどなく、実質的にフリーランスのような働き方をしている方が多いということです。

一方で、日本では終身雇用や年功序列が一般的であり、長期雇用によって固定されたキャリアパスになりがちです。その結果、社員が企業に囲い込まれ、技術革新が生じにくい構造となっています。このため、結果としてサービスの競争力がどんどん低下しています。

日本の雇用形態を欧米式に変えることは難しいと考えていますが、当社はフリーランスという形態を活用することで、欧米式雇用のエッセンスを日本に導入していくことを推進しています。これにより、日本企業にも欧米と同様に、複数企業の知見を得たフリーランスエンジニアによる技術革新が進み、結果として日本企業のサービス競争力の向上をもたらせると考えています。さらに、それが日本経済の発展にもつながると信じています。

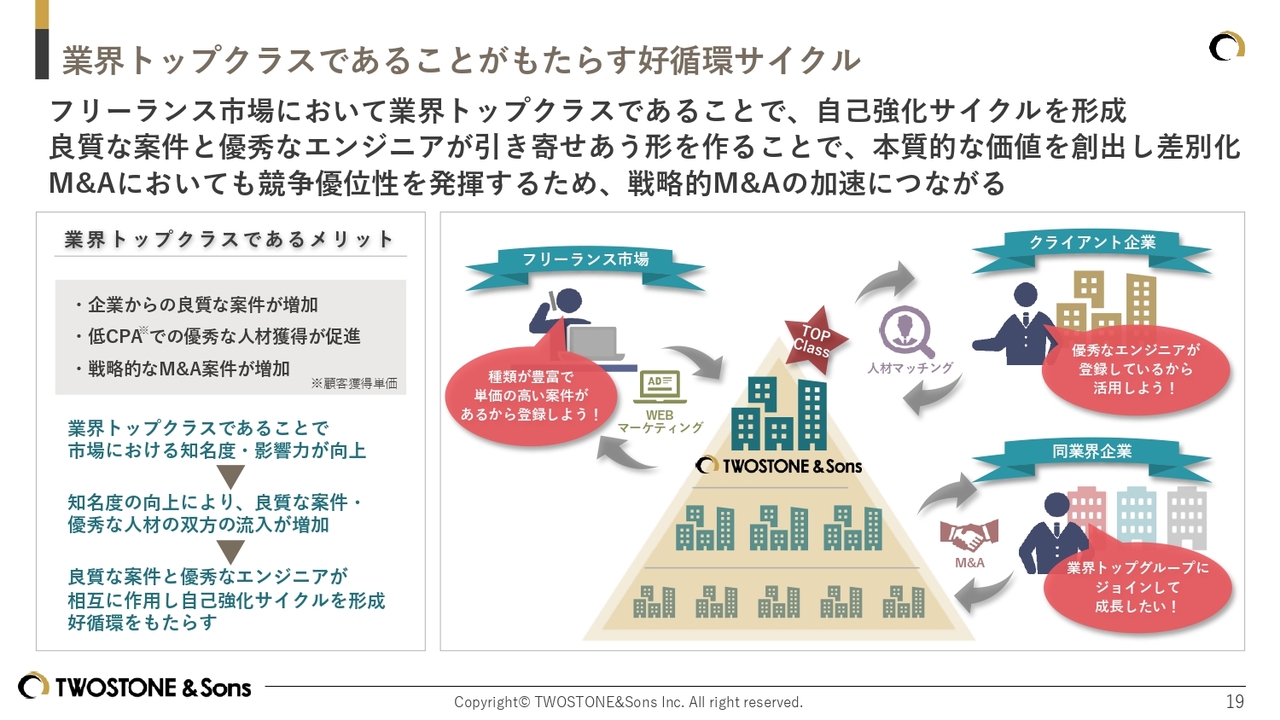

業界トップクラスであることがもたらす好循環サイクル

当社は、フリーランス業界においてトップクラスに位置しています。これは、好循環サイクルを獲得するための必要不可欠な要素です。ここでは、業界においてトップクラスであることのメリットについてご説明します。

トップクラスの企業であることは、フリーランスエンジニアやクライアント企業など、市場に存在するあらゆるプレイヤーに対して高い知名度と影響力を持つことができます。知名度が向上することによって生まれる好循環サイクルの例としては、市場からは優秀なフリーランス人材が、クライアント企業からは種類が豊富で単価の高い良質な案件が流入してくる状況が挙げられます。

これらは相互に作用し、良質な案件が集まるところに優秀な人材が集まり、優秀な人材が集まるところに良質な案件が集まるという好循環サイクルを生み出します。当社の市場における本質的な価値は、優秀な人材を保有していること、種類が豊富で単価の高い良質な企業案件を保有していること、そしてそれらを効果的にマッチングできることにあると考えています。

業界トップクラスであることで、先ほどお話しした相互作用と好循環が生じ、自己強化サイクルが形成され、それが当社グループの事業成長につながると考えています。

また、業界トップクラスの企業であることはM&Aにも良い効果をもたらします。例えば、さらなる成長を目指す同業界企業が当社グループに加わることで、当社グループが保有する良質な案件や優秀な人材を活用できるようになります。これらのリソースを活用してスピード感を持って成長できるため、当社グループに加わることには大きな価値があると言えます。また、その結果として、当社の戦略的なM&Aがさらに加速すると考えています。

このように業界トップクラスの企業であり続けることは、当社グループにとって非常に大きな意味を持つと考えており、今後も業界トップクラスの地位を保ち、競合他社との差を広げることが重要だと考えています。

そのため、今後も目先の利益を追求するのではなく、中長期的な企業成長を目指した積極的な投資を行うとともに、高成長している既存事業にM&Aを組み合わせ、事業規模の拡大を進めていきたいと考えています。

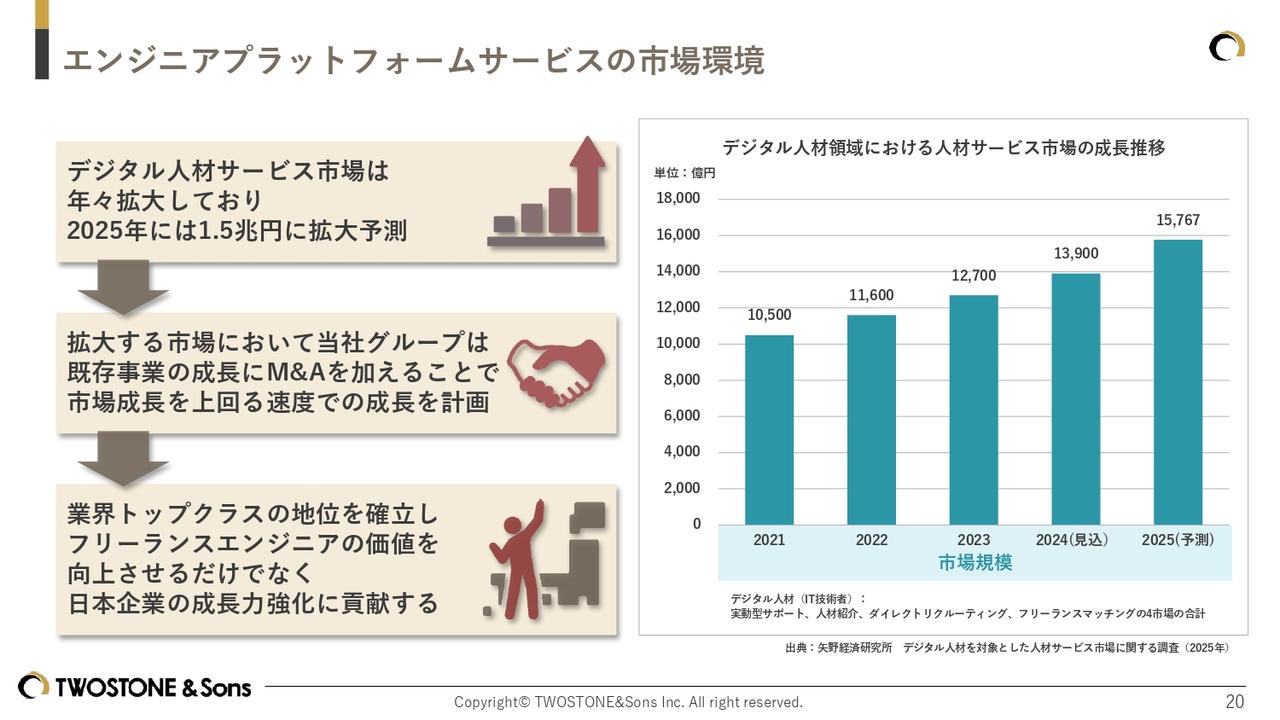

エンジニアプラットフォームサービスの市場環境

エンジニアプラットフォームの市場環境についてご説明します。矢野経済研究所の最新調査によれば、デジタル人材サービス市場は年々拡大しており、2025年には1兆5,000億円に達する見込みとされています。

当社は、拡大する市場において、既存事業の連続的な成長にM&Aによる非連続的な成長を加えることで、市場成長を上回る速度での成長を計画しています。この成長を通じて、業界トップクラスの地位を確立し、フリーランスエンジニアの価値を向上させるだけでなく、日本企業の成長力強化にも貢献していく所存です。

以上、当社グループを最近知っていただいた方に向けてご説明しました。昨今の国内情勢において成長可能性の高い環境にポジションを取っていること、また将来の成長に向けて積極的な投資を行う企業であることをご理解いただけると幸いです。

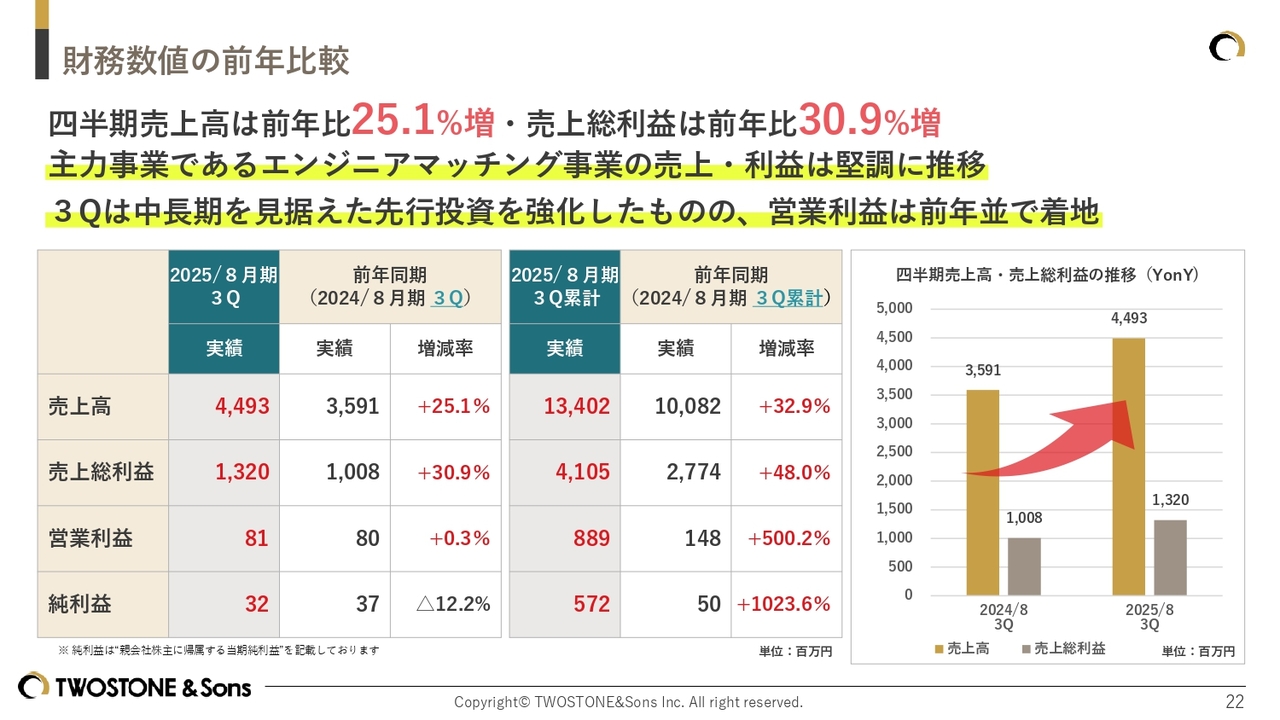

財務数値の前年比較

ここからは、2025年8月期第3四半期の業績についてご説明します。財務数値の前年比較ですが、四半期売上高は前年同期比で25.1パーセント増加し、売上総利益は前年同期比で30.9パーセント増と、前年を上回る着地となりました。

主力事業であるエンジニアマッチング事業の売上・利益は堅調に推移しています。第3四半期は中長期の成長を見据えた先行投資を強化しましたが、事業規模の拡大により、営業利益は前年並みの8,100万円で着地しています。

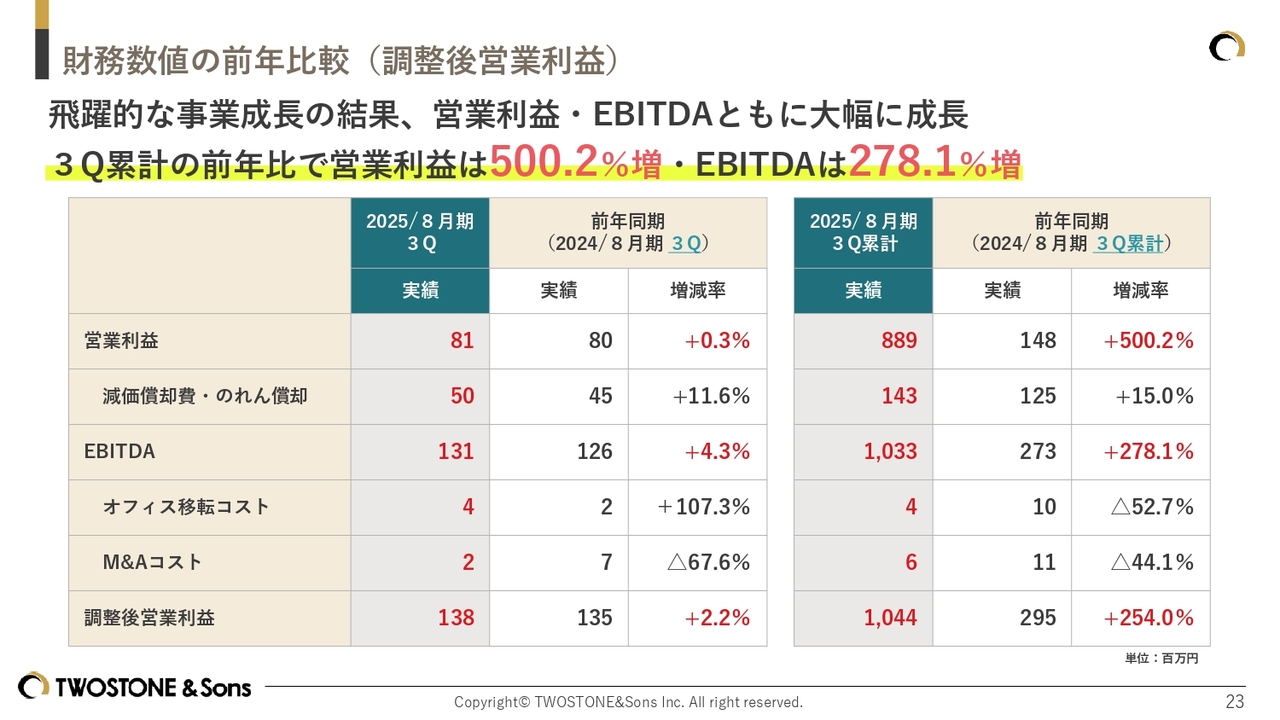

財務数値の前年比較(調整後営業利益)

調整後の営業利益についても、これまでの成長投資が実を結び、飛躍的な事業成長の結果、営業利益およびEBITDAのいずれも大幅に増加しています。

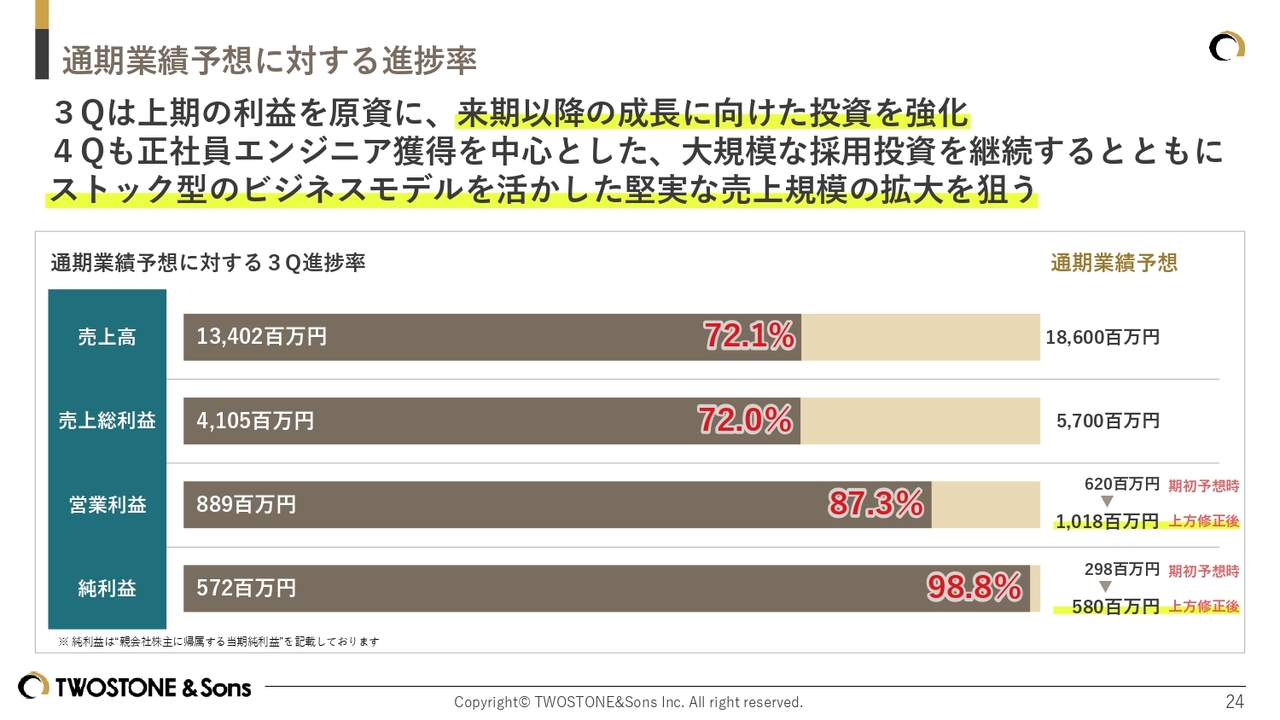

通期業績予想に対する進捗率

通期業績に対する進捗率です。第3四半期では、上期の利益を原資に来期以降の成長に向けた投資を強化しました。第4四半期も正社員エンジニアの獲得を中心に大規模な採用投資を継続し、ストック型ビジネスモデルを活かして堅実な売上規模の拡大を目指していきます。

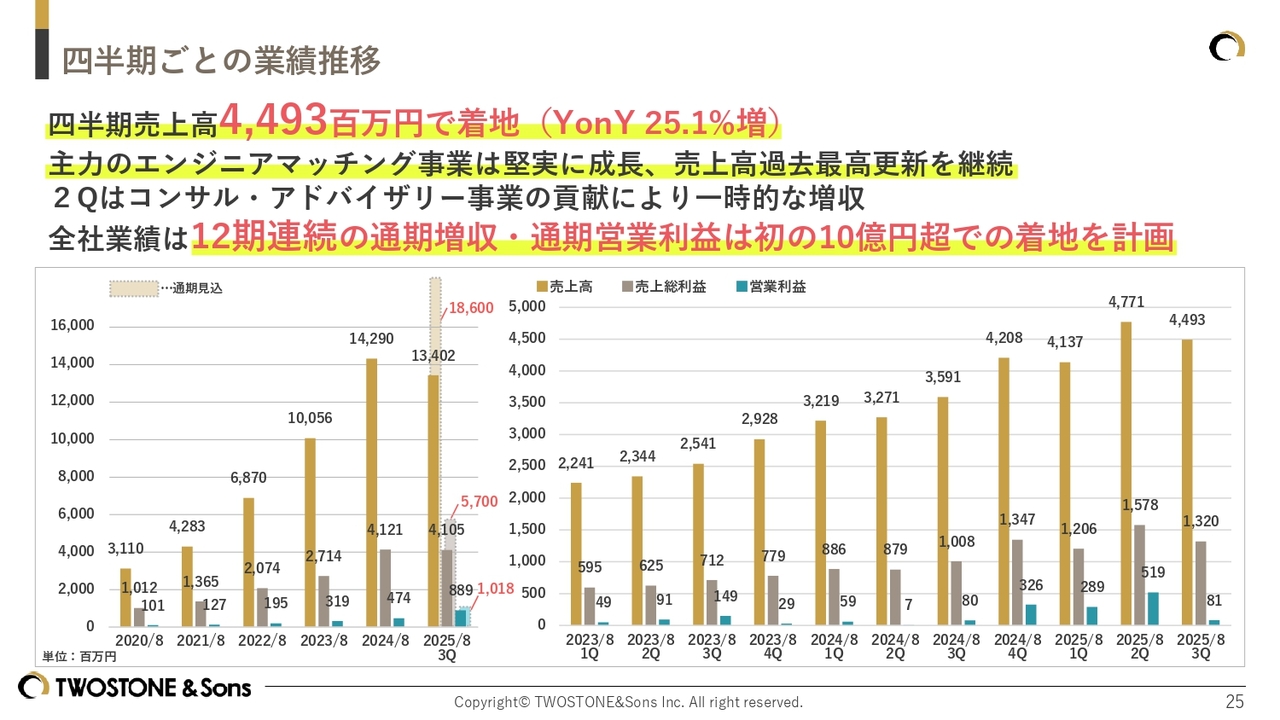

四半期ごとの業績推移

四半期ごとの業績推移です。今四半期の売上高は44億9,300万円となりました。第2四半期はコンサル・アドバイザリー事業の利益貢献により一時的な増収がありましたが、第3四半期は前四半期比で減収となっています。それでも、主力事業であるエンジニアマッチング事業は堅実に成長を続けています。

通期業績においては、創業以来12期連続での増収を継続し、初めて営業利益が10億円を超える着地を計画しています。

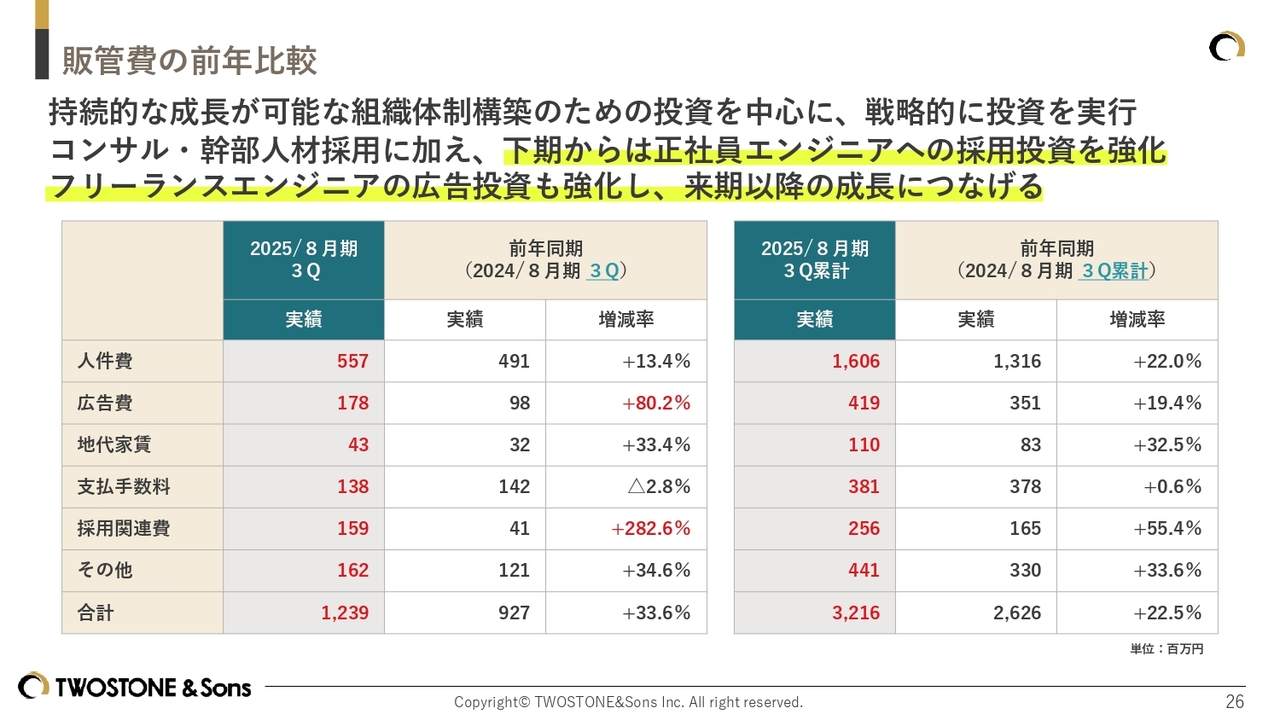

販管費の前年比較

販管費の前年比較です。第3四半期も、持続的な成長が可能な組織体制構築のための投資を中心とした、戦略的な投資を実行しました。具体的には、コンサルや幹部人材の採用に加え、下期からは正社員エンジニアの採用を強化しています。

また、フリーランスエンジニアの広告投資も強化し、来期以降の売上・利益のさらなる成長を目指しています。

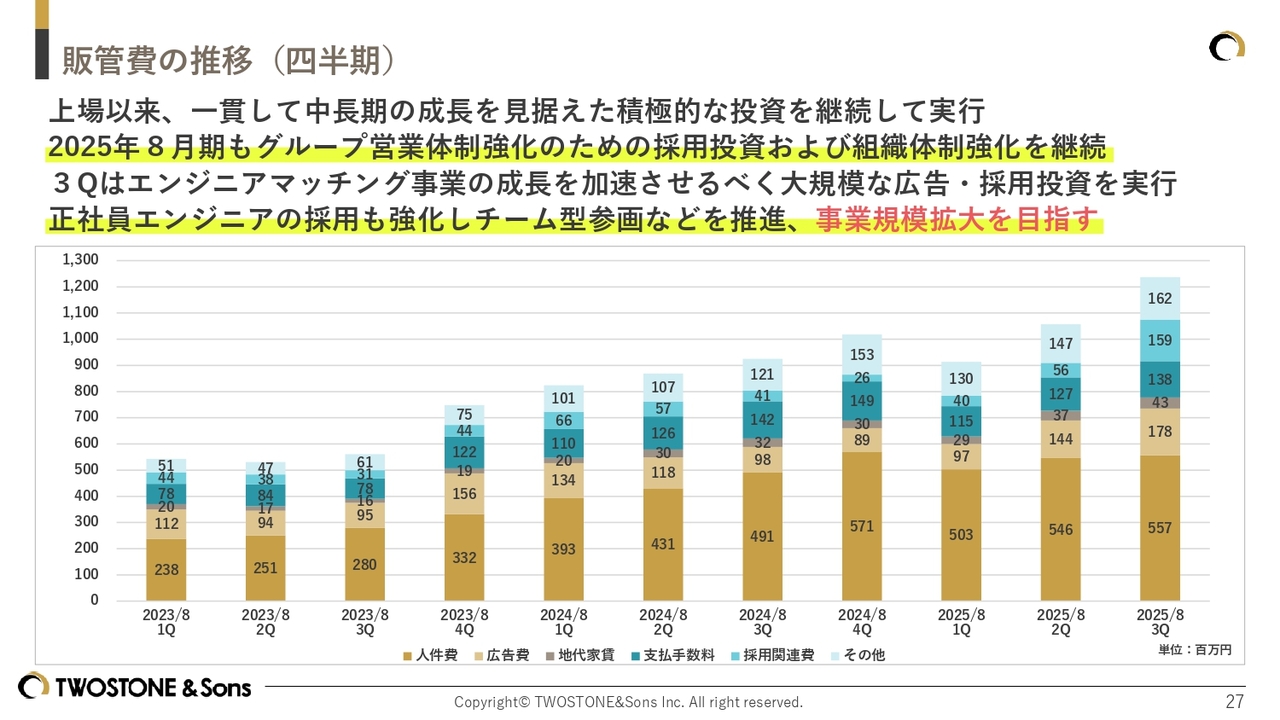

販管費の推移(四半期)

販管費の推移についてご説明します。当社は上場以来、一貫して中長期の成長を見据えた積極的な投資を継続しており、今期もグループ営業体制強化のための採用投資や組織体制強化を進めています。

第3四半期においては、エンジニアマッチング事業の成長を加速させるため、大規模な広告や採用投資を実施しました。さらに、正社員エンジニアの採用を強化するとともに、フリーランスエンジニアとのチーム型参画を推進し、事業規模の拡大を目指していきます。

enableX社における3社のM&Aについて

今年6月に発表したコンサル3社のM&Aについてご説明します。エグゼクティブサマリーでもお話しさせていただきましたが、enableX社は人材戦略やデジタル技術を活用した経営支援を展開している企業であり、今回の買収により支援領域の大幅な拡大を見込んでいます。なお、3社の売上・利益の連結は、2026年8月期第1四半期からを予定しています。

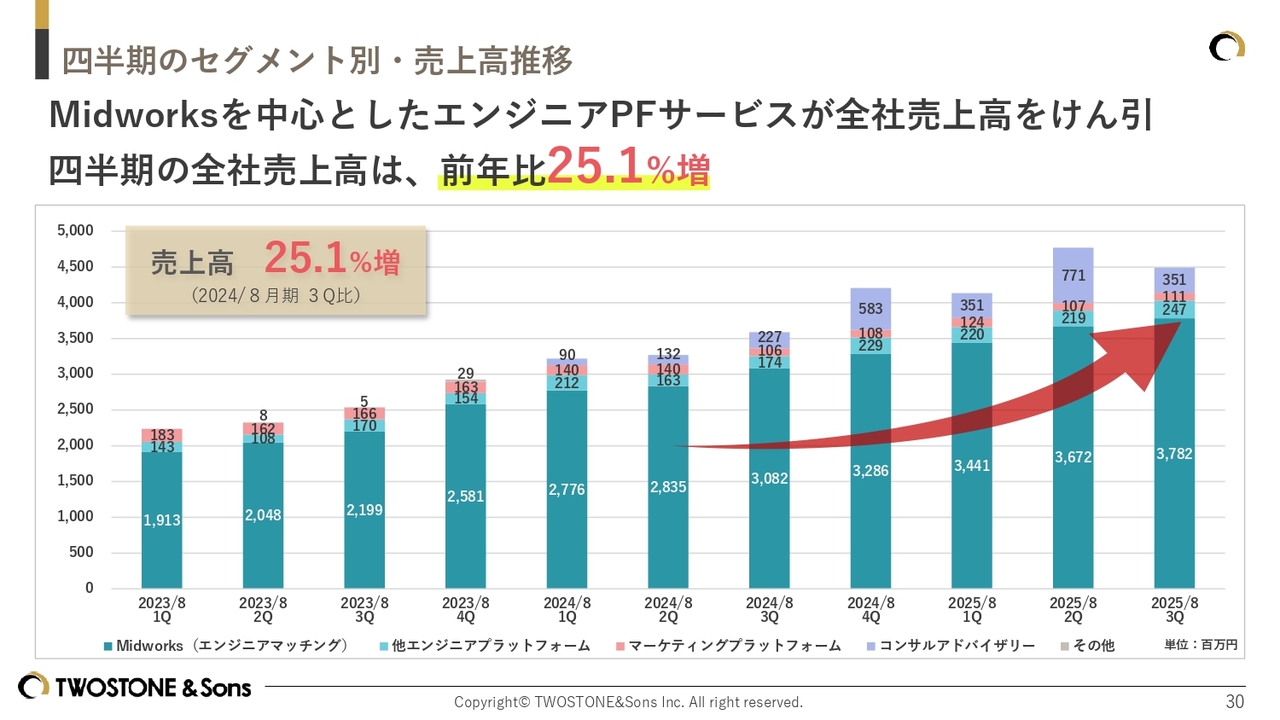

四半期のセグメント別・売上高推移

ここからは、セグメント別の業績についてです。セグメント別の四半期売上高推移に関して、「Midworks」を中心としたエンジニアプラットフォームサービスが今回も全社売上高を牽引しました。四半期の全社売上高は前年比で25.1パーセント増となっています。

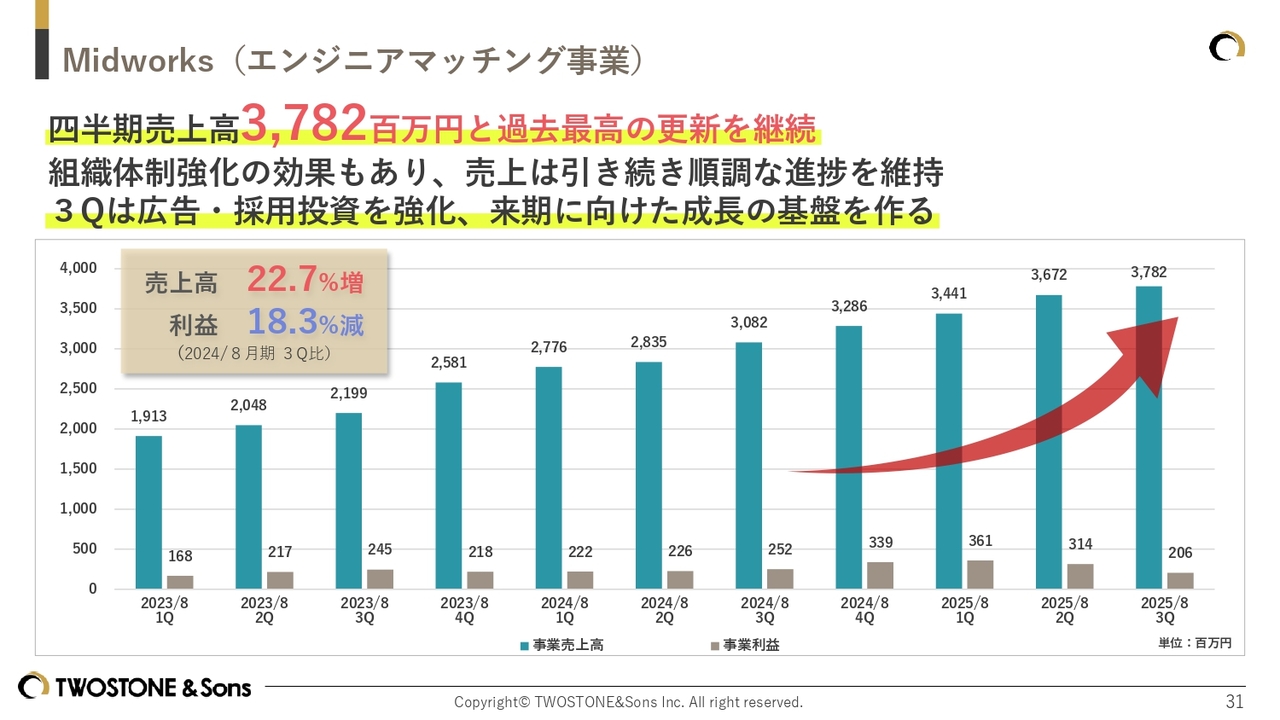

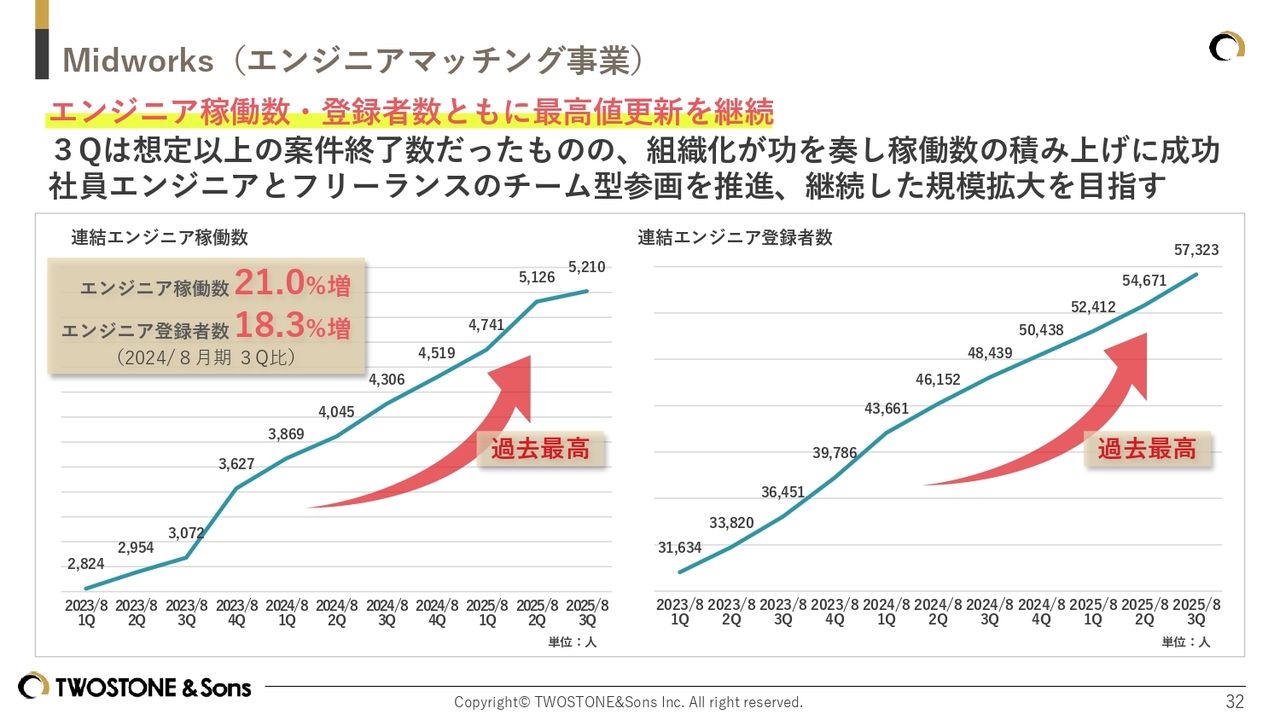

Midworks(エンジニアマッチング事業)

エンジニアマッチング事業についてです。第3四半期の売上高は37億8,200万円で、過去最高を更新し、前年同期比で22.7パーセントの増加となりました。一方、事業利益は広告・採用投資を強化した影響で、前年同期比18.3パーセント減少しました。

この事業利益の減少は、上期までの利益を原資に先行投資を行った結果であり、この先行投資は来期の利益に結びつく性質のものです。そのため、この減少はポジティブなものとご理解いただいて差し支えありません。来期の成長基盤を構築するために、積極的な投資を継続していきます。

Midworks(エンジニアマッチング事業)

エンジニア稼働数および登録者数についてです。連結のエンジニア稼働数と登録者数は、ともに過去最高を更新し続けています。

第3四半期は想定以上の案件終了がありましたが、前期から取り組んできた組織化が奏功し、エンジニア稼働数の着実な積み上げに成功しました。

広告投資による登録者の増加を図るとともに、正社員エンジニアとフリーランスエンジニアのチーム型参画を推進するなど、売上規模拡大のための施策に積極的に取り組んでいきます。

2025年8月期 注力ポイント

ここからは、2025年8月期の方針についてご説明します。今期は「幹部採用+人材育成」「既存事業の成長+積極的なM&Aの計画・実施」「グループ間連携+ガバナンス強化」の3点を注力ポイントとして掲げています。

幹部採用+人材の育成

「幹部採用+人材育成」についてです。第3四半期は上期に続き、営業体制を中心とした組織力の強化に注力しました。特に正社員エンジニアの採用を強化し、新たに42名の正社員エンジニアをグループに迎え入れました。

当社は今後もグループ全体で正社員エンジニアの採用を加速させ、「正社員エンジニアとフリーランスエンジニアを掛け合わせたハイブリッドな体制構築支援」の提供を実現することで、さらなる事業規模の拡大を図っていきます。

M&A進捗

第3四半期では、第2四半期決算発表でもお話ししたSAICOOL社のクロージングを行い、さらに先ほどご紹介した3社のM&Aを推進しました。

案件検討数も前年より増加しており、引き続きエンジニアマッチングやITコンサルを中心に、戦略的なM&Aを積極的に進めていきます。

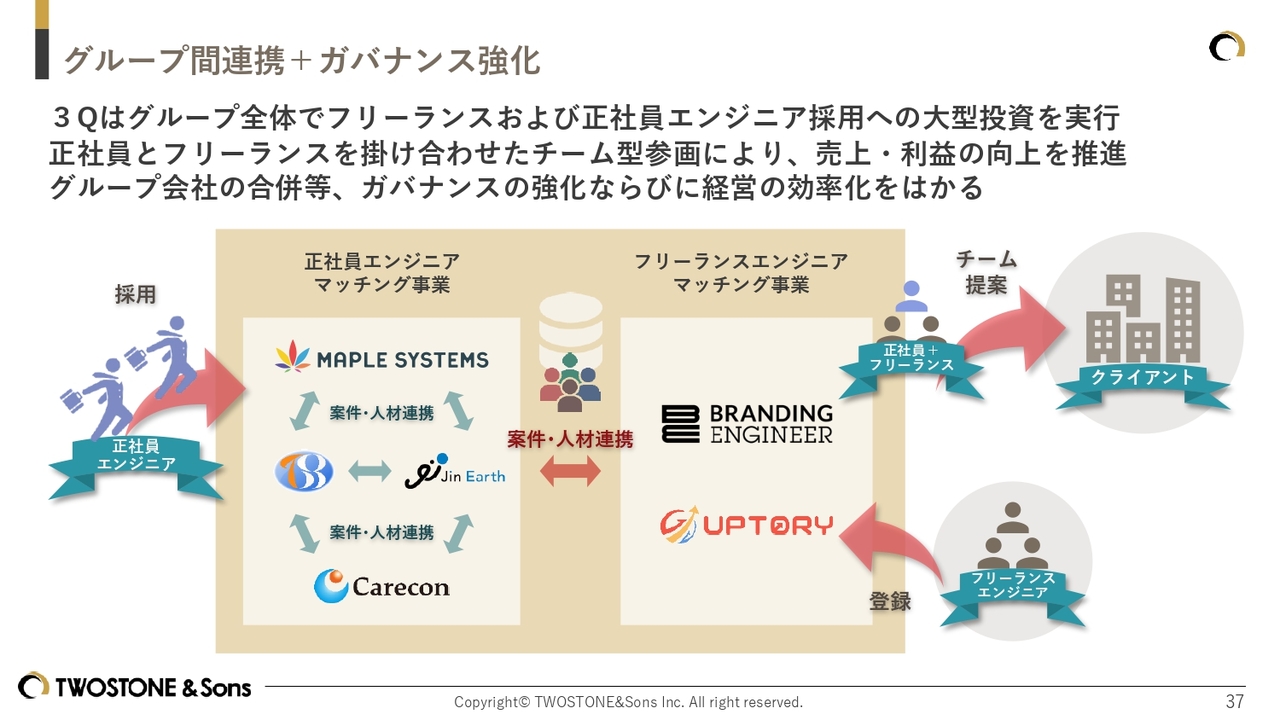

グループ間連携+ガバナンス強化

「グループ間連携+ガバナンス強化」に関してです。第3四半期では、グループ全体でフリーランスおよび正社員エンジニア採用に向けて大型投資を行いました。今後も正社員とフリーランスを組み合わせたチーム型提案を強化し、さらなる売上利益の向上を目指すとともに、グループ会社の合併などを通じてガバナンスの強化や経営の効率化を進めていきます。

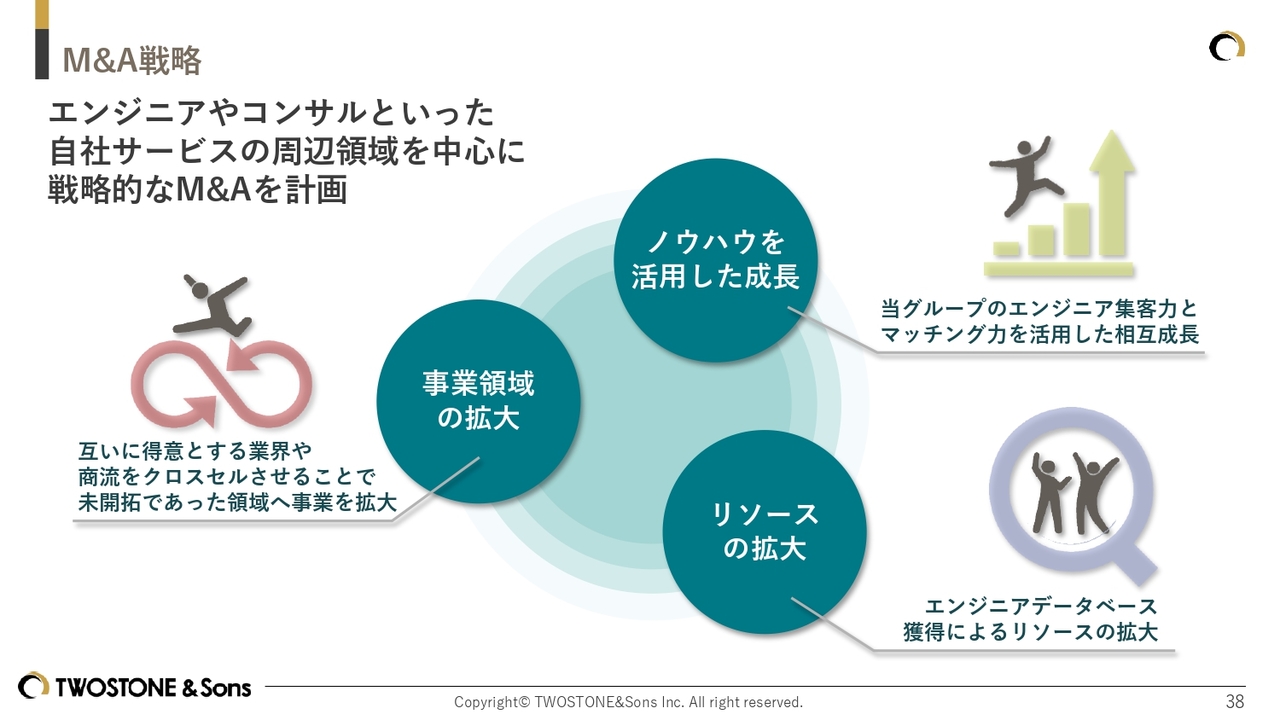

M&A戦略

最後に、M&A戦略についてです。当社では、M&Aを飛躍的な成長を遂げるための重要なファクターの1つと考えており、これまで実施したM&Aと同様に、当社が展開するエンジニアプラットフォームサービスの周辺領域を中心に、戦略的なM&Aを実行していく方針です。

これまでもさまざまな機会でお伝えしてきた内容ですが、今期も方針を変えず、再現性の高いM&Aを積極的に実行することで、当社グループのさらなる飛躍的成長につなげていきます。

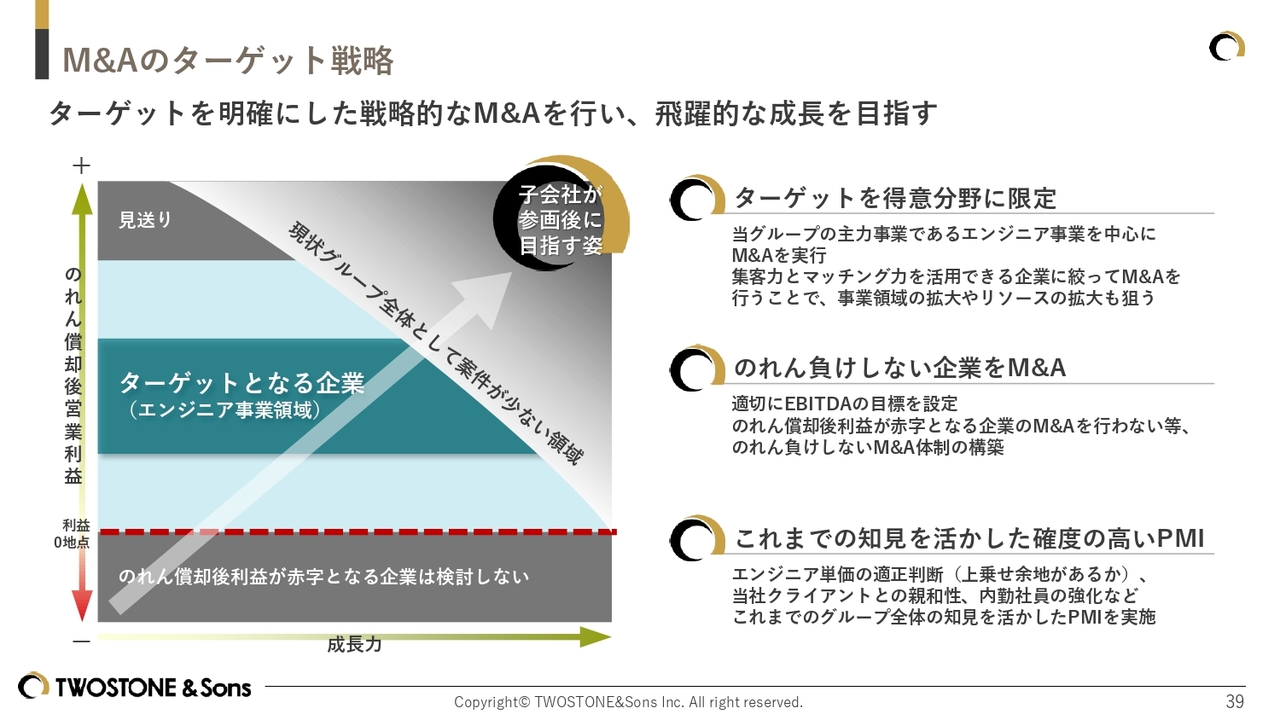

M&Aのターゲット戦略

M&Aのターゲット戦略についてです。「ターゲットを得意分野に限定」「のれん負けしない企業をM&A」「これまでの知見を活かした確度の高いPMI」の3つを実施することで、戦略的なM&Aを進めていきます。

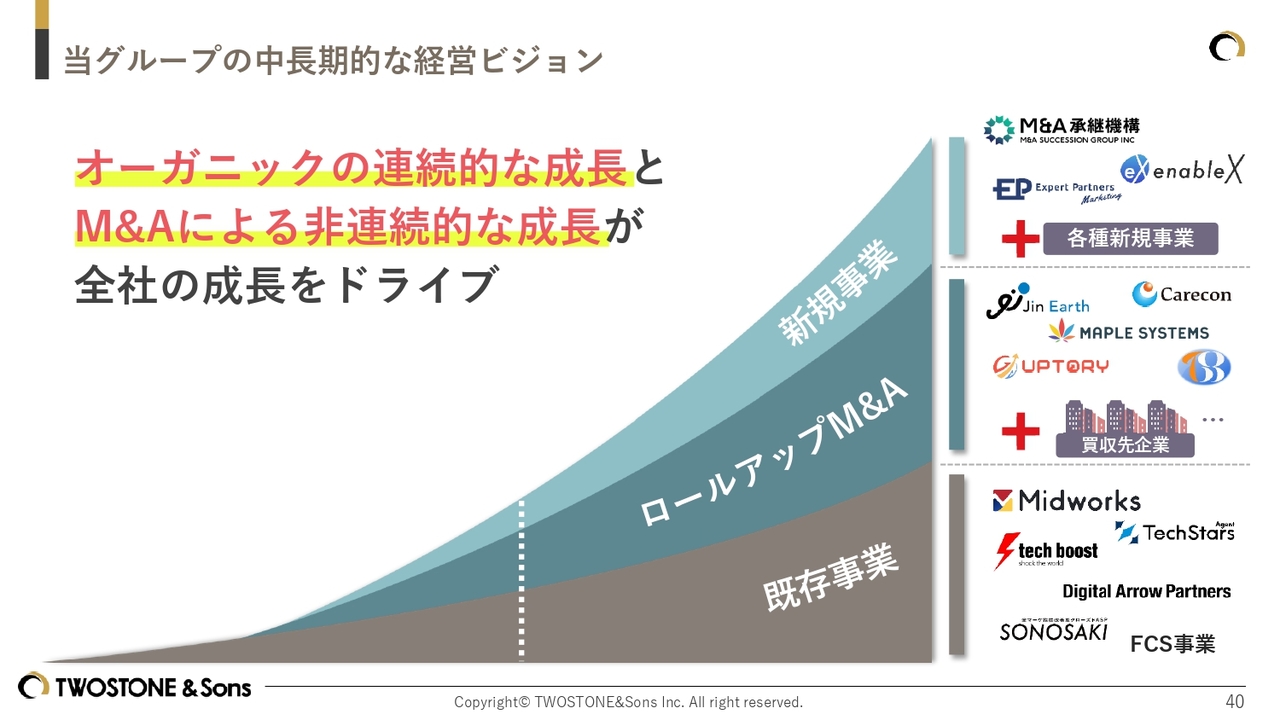

当グループの中長期的な経営ビジョン

これまでの内容を踏まえ、当社グループは、既存事業の連続的な成長とロールアップM&Aや、新規事業による非連続的な成長を組み合わせることで、中長期的にグループ全体の成長を達成したいと考えています。

以上が、2025年8月期第3四半期の決算説明の内容です。この後、質疑応答を通じて補足していければと思います。よろしくお願いします。

質疑応答:チーム型参画案件の利益率について

「チーム型参画案件は、通常案件に比べて利益率が高いのでしょうか。高いとしたら、どの程度でしょうか?」というご質問です。

おっしゃるとおり、利益率は高くなっていきます。これまで当社では、1社あたりの参画人数が少ないという課題がありました。これは、ポジティブに捉えると、1社に依存していないため、経営の安全性が高いという側面もあります。

ただ、現状において1社あたりの平均参画人数を多少増やしても、経営の安全性に大きな影響を与えることはありません。むしろ、平均参画人数を増やすことで取引社数が減り、営業の効率化が図れると考えています。

さらに、1社あたりの参画人数が増えることで、単価の交渉がしやすくなるという利点もあります。相手企業としても、いきなり3人から4人分のリソースを引き上げられると困るため、単価交渉がスムーズになります。そのため、これまでよりも利益率が高くなると考えています。

質疑応答:想定以上の案件終了が及ぼす影響について

「想定以上の案件終了という点についてネガティブな印象を受けましたが、もう少し詳しく教えてください」というご質問です。

こちらについては、現在のマーケットが非常に混乱しており、これはトランプ大統領の関税政策など、さまざまな影響があると考えています。

とはいえ、その影響により別の業界が活況になるということがソフトウェア領域では往々にして起こるので、ほかの分野の案件の引き合いが増えました。案件終了はありましたが、その分、他の部分で参画ができたので、着実な積み上げにつながっています。現状では、案件終了の影響をすべてカバーできており、特段問題はないと考えています。

質疑応答:株価対策について

「毎回決算を楽しみにしています。今回も期待以上の結果でした。業績はすさまじい勢いで成長していると感じる一方、この1年の株価の動きが鈍く、個人投資家としてはこのまま保有し続けていいものか不安に感じています。業績が上がれば、おのずと株価も上がっていくのかもしれませんが、株価対策として業績以外に何か考えられていないでしょうか? このまま期待し続けていいのでしょうか?」というご質問です。

株価の動きの鈍さに関しては、大変申し訳ないと感じています。ただ、私たちは株価自体に直接的な措置を講じることは難しいものの、業績を向上させることは当然前提として進めています。

加えて、現在会社としてIRチームなどのリソースの拡大が始まったところでして、IR強化については注力して取り組んでいこうと考えています。出来高をしっかり注視しつつ、海外の機関投資家に対してもアプローチをしっかり進めていこうと思っています。

結論としては、業績を追うのは当然のこととして、IRについてはこの1年から2年はまったく十分な対応ができていなかったため、今後この部分の強化を図っていきたいと考えています。

質疑応答:コンサル・アドバイザリー領域の売上とボラティリティについて

「この第3四半期はコンサル・アドバイザリーの売上が前四半期比で鈍化しましたが、これは第2四半期の一過性の増収要因が剥落したからだということでした。こういった展開の再現については今後は期待しないほうがよいでしょうか?」というご質問です。

コンサル・アドバイザリー領域の売上規模がエンジニアプラットフォームに比べてまだまだ小さいため、前四半期比で見ると売上のボラティリティが発生してしまっているのが現状です。

ただ、このコンサル・アドバイザリー領域については、通年で考えると、組織面も含めて非常に強い成長が見込まれており、経営としては、前四半期比での多少の売上ボラティリティについては現時点では特に意識していません。

実際、特にM&A仲介やコンサル・アドバイザリー領域では、他の企業でも見られるとおり、かなりずれ込むことがあります。ただ、それによって破談になったというわけではないですし、また、請け負っている案件数自体が非常に増加しているため、そこも含めて、特段問題はないと考えています。

質疑応答:M&Aを実施する領域について

「M&Aの幅をコンサルに広げていくとありましたが、ほかの分野にも広げられるのですか?」というご質問です。

基本的には、マーケットに成長余地があり、ロールアップに適している領域であり、かつ私たちの得意とする領域でPMIを適切に実施でき、のれん負けしない案件であることを前提に、着実に進めていこうと考えています。

必ずしも中長期的にはエンジニアやコンサル分野に限定するわけではありませんが、現状では、あまりにも多くの分野に手を広げるのはよくないため、自分たちが得意とする分野にできる限り注力し、限られたリソースの中でできるだけ再現性が高いM&Aを進めていきたいと考えています。

質疑応答:第4四半期の売上高・利益の達成可能性について

「第3四半期までの累計と通期計画から、第4四半期は売上高52億円弱、営業利益1億円強と試算できますが、売上高はハードルが高く見えます。売上が未達になると利益は厳しくなるということはないですか?」というご質問です。

現在の予算上では、しっかり達成できると考えています。

営業利益などについては、私たちは常に中長期的な成長を最優先に考えています。特に、第3四半期においてもエンジニア採用を重視しています。もう少し具体的にお話ししますと、エンジニア1名を採用するにあたり、エージェントに対して、採用手数料をお支払いするという形を取っています。

当社は、今期の利益を達成するためだけに本来採用すべき人材を採用せず、投資をやめるという判断はしていません。私たちは今期だけの業績を追う会社ではありませんので、そのような判断は合理的ではないと考えています。

そのため、仮に第4四半期に非常に良い人材が見つかった場合、その人材の採用によって今期の利益が達成できない可能性が生じても、優秀な人材の採用を優先したいと考えています。

ただし、採用については実現可能性を確実に読めるものではなく、採れるか採れないかの予測は非常に難しいのが現状です。そのため、多少の売上・利益のボラティリティが発生する可能性はあります。

しかし、会社としては常に中長期での成長を最優先に位置づけており、確実にそこに対して投資を行い、みなさまに中長期的に応援していただけるよう、結果でお応えしていきたいと考えています。

質疑応答:第3四半期の利益について

「今回の決算では、利益がもっと出ると思っていました。今回の利益は河端社長の想定どおりなのでしょうか?」というご質問です。

こちらに関しては、第2四半期までで利益をほとんど達成している状況があったため、今回の第3四半期を含む下期は利益をほとんど出さずに、中長期的な投資を行うという方針を織り込んでいます。そのため、想定どおりというのが本音です。

実際、想定以上にエンジニア採用に投資することができました。今回の採用分のエージェントへの支払手数料はもちろん来期は発生しないため、その分売上・利益に貢献する見通しです。そのため、私たち経営陣としてはその点はポジティブに捉えています。

質疑応答:今後積極的に投資したい分野について

「投資していく姿勢を心強く感じております。広告投資と採用投資以外で、今後投資していきたいといった要素はありますか?」というご質問です。

当社の一番のキーファクターは、基本的にはオーガニックの成長やM&A、そしてオーガニックの成長を達成するためのエンジニアを獲得・案件数増加にあります。このような点については、引き続き注力していきたいと考えています。

現状の現預金を踏まえると、M&Aの件数もさらに増やしていきたいと考えています。そのため、M&Aをソーシングするためのリソースの強化を図っていきたいと考えています。

足元では、プライム上場企業で、これまでM&Aを推進してきた非常に優れた人材が入社しており、M&A分野の強化が進んでいます。今後、その成果を結果で返していきたいと考えています。

質疑応答:展示会への出展と業績について

「第2四半期の説明会で『展示会に出展する』とありましたが、業績につながりそうですか?」というご質問です。

こちらは大企業を含めたリードの獲得ができており、初回取引に向けては数ヶ月のリードタイムが必要ですが、すでに多くの案件につながっています。そのため、翌期以降にはさらに貢献してくれると思います。

質疑応答:案件の量について

「エンジニアをたくさん採用されたようですが、案件はあるのでしょうか?」というご質問です。

現状、案件については十分にあると考えています。ただし、案件に対して楽観視することなく、先ほど申し上げた展示会への出展などを通じて、エンジニアの拡大にとどまらず、案件の拡大も進めていこうと考えています。

質疑応答:エンジニアに選ばれる要因について

「各社人材採用に苦労していると思いますが、貴社では多くの人を採用できています。貴社が選ばれる要因は何があるでしょうか?」というご質問です。

私自身もエンジニア出身ということもあり、「エンジニアが絶対に当社を選びたくなるようなサービス」を自信を持って提供しているところが要因だと考えています。

また、人材業界においては、説明会でもお話ししたとおり、トップティアであることが非常に強みとなっています。つまり、エンジニアを獲得するためのコストが、当社より規模が小さい会社に比べて安く抑えられるという点です。

具体的には、広告を活用して他社よりも安い単価で採用を実現しているため、その分クライアントに還元できます。また、クライアントからの手数料を減らすことで、エンジニアにより多く還元できます。

このようにして、情報感度が高く合理的に選ぶことが多いエンジニアのニーズに応えられる点も、当社が選ばれる要因の1つになっていると思います。

質疑応答:「中長期」の具体的な期間について

「社長の想定している中長期とはどのくらいの期間の幅をお考えでしょうか?」というご質問です。

だいたい5年程度のイメージではありますが、中長期という言葉は確かに抽象的だと思います。内容によっては3年で考えていることもあれば、5年とか10年で考えていることもあります。20年とか30年といったスパンで話す場合は、もちろん長期という表現をします。

ただ、今回ご指摘いただいたことで、私たちも可能な限り5年以下の期間を中長期と定義できるよう努力したり、言葉の定義化を進める必要があるとあらためて思いました。ありがとうございます。

質疑応答:想定以上の案件終了の影響について

「想定以上の案件終了についてはどの程度のマグニチュードで受け止めるべきでしょうか? 第3四半期での発生なら、第4四半期でカバーできる状況にあると理解してよいでしょうか? 第4四半期での発生なら厳しいでしょうか?」というご質問です。

特段大きなマグニチュードではないと考えています。長くお付き合いしていた会社の経営方針の変更などが主なものでしたが、会社として特に大きな影響はないと考えています。

質疑応答:エンジニアの稼働数の伸びについて

「エンジニアの稼働数の伸びが悪いように見えますが、なぜですか?」というご質問です。

正社員で採用すると、どうしても稼働までのリードタイムが発生してしまいます。フリーランスの場合は、獲得と案件のマッチングがほぼ同じリードタイムで行われますが、正社員での稼働の場合は、入社後に研修やオリエンテーションなどを経るため、案件参画まで1ヶ月から2ヶ月かかります。

この点が影響していると考えていますが、今後はこの期間を短縮する取り組みを進めていきたいと考えています。

質疑応答:来期以降の投資と利益について

「投資を積極的に行っているということは、ご説明で理解できました。来期以降の投資と利益はどのように考えればいいでしょうか? 利益と投資のバランスについての考え方を教えてください」というご質問です。

今期は中長期の投資を行った分、当然、来期もそれ以上の投資を行わない限りは、利益に貢献していくと考えています。ただ、チャンスがある限り引き続き中長期の投資を行いたいとは考えていますが、基本的によほどのことがない限り、増収増益を前提に計画策定しています。

また増収幅についても、グロース企業として、3割以上の成長を達成するべきと考えていますので、そこはコミットしていきたいと考えています。

質疑応答:エンジニアプラットフォームの伸び幅について

「エンジニアプラットフォームは、今後伸び幅は戻りますか?」というご質問です。

この点に関しては、規模が大きくなってきているため、伸び「率」を大きく伸ばせるかどうかはなんとも言えませんが、基本的には伸び続けると考えています。また、伸び幅をさらに大きくするために、現在さまざまな施策を仕込んでいますので、それを確度高く、進めていきたいと考えています。

質疑応答:東証再編に対応した上場企業のグループ化について

「東証再編で時価総額100億円以下の企業は上場廃止になるとか、それに合わせて合併が多くなるという記事を見ました。再編に向けて何か準備されていることはありますか?」というご質問です。

最近東証が発表している内容は、さまざまに変化していると感じています。そのため、状況次第では、上場企業の当社へのグループ化についても当然検討していくべきだと考えています。

連携を検討すべき相手企業についてもしっかりと議論を進めていきたいと考えていて、当社にとっては基本的には追い風になるのではないかと思います。このチャンスを活かすため、日頃からP/Lを意識し、利益を出すことで生じたキャッシュを適切に活用していきたいと思っています。

質疑応答:他社提携の進展と今後の方針について

「ハイブリッドテクノロジー社とジンアース社の提携の開示を見ました。今後も他社との提携を進めていくのでしょうか?」というご質問です。

他社との提携を今後も積極的に進めようと考えており、現在も動いています。

この取り組みは、事業的な成長はもちろんのこと、IR的な側面も含め、積極的に進めていきたいです。チャンスのある業界や、当社が相手方にメリットを提供できる領域、つまりお互いにWin-Winとなる分野を中心に、今後もさらに積極的に進めていきたいと考えています。

質疑応答:株式分割や増資の予定について

「毎回参加させてもらい、その都度成長を感じています。機関投資家へのIRに力を入れるとのことですが、注目してもらうための株式分割や増資は検討されていますか?」というご質問です。

ありがとうございます。現状、単元株数は十分と考えているので、株式分割は特段検討していません。

また、増資についても、昨年市場から資金調達を行ったばかりであり、現金預金の状況を考慮しても、特に検討していません。

基本的に、機関投資家へのIR活動については、当社の認知度がまだ非常に低い状況です。そのため、まずは当社が高い成長率を維持し、市場への約束を確実に遂行してきた企業であることを認知してもらう必要があります。

また、当社が取り組んでいる事業の成長性、特に国内におけるフリーランス活用の成長性を強くアピールしていきたいと考えています。当社が展開している事業の市場の成長性には非常に自信を持っています。また、当社が採用している戦略にも非常に高い再現性があると考えています。こうした点をしっかりとアピールしていきたいと考えています。

質疑応答:AI関連ビジネスや関連企業のM&Aについて

「AIがますます発展していますが、エンジニアプラットフォーム事業を行っている御社ではAI関連のビジネスを開始したり、M&Aしたりしないのでしょうか?」というご質問です。

AI関連のビジネスについては、当社のデータベースにおいてAIエンジニアも非常に増加しており、それらを活かしたAI関連のビジネスを展開することを考えています。また、社内業務の効率化にもAIを積極的に活用しています。

また、会社として合理性があり、しっかりと当社の売上や利益に貢献するような会社のM&Aについては、今後も積極的に検討していきたいと考えています。

質疑応答:コンサル3社のM&Aによって起こる変化について

「コンサル3社のM&Aによって、御社はどう変わっていくのですか?」というご質問です。

非常にケイパビリティが増していると感じており、今回の説明会でもご説明したとおり、例えば韓国市場をはじめ、さまざまな領域での展開が活性化していると考えています。

また、この展開を通じて戦略領域の強化が進んでおり、一気通貫した粘着性の高い営業活動を行うことで、本体のエンジニアプラットフォーム事業をさらに成長させることができると考えています。

また、私たちはBtoB企業として、お客さまをグロースさせ、そのグロースした結果生まれる相手方の売上や利益の一部を当社が適切にいただくことで、双方にとってWin-Winな関係を構築していく必要があると考えています。

そのために、当社は責任を持って戦略領域においても企業に貢献し、描かれた戦略を実際に実行し、開発を進めていくというソフトウェアの分野においても、責任を持ってコミットします。

さらに、完成したモノ・コトについては、マーケティングプラットフォームの領域でマーケティング活動への貢献を図ります。また、M&Aを実行して一気に進めた方が早い案件についてはM&Aアドバイザリーが手掛けるなど、BtoB企業としてお客さまの成長を支援する取り組みを今後も徹底的に強化していきたいと考えています。

質疑応答:エンジニアの採用強化による第3四半期のP/Lへの影響額について

「今回、エンジニアの採用強化による第3四半期のP/Lへの影響額は採用管理費だけですか? ほかの費用項目、原価への影響があったら教えてください」というご質問です。

基本的には、採用強化が最も影響があると考えています。また、費用項目、原価への影響は特段ないと認識しています。

質疑応答:クライアントのニーズの強さに対する受け止めについて

「クライアントのニーズの強さをどう受け止めていますか?」というご質問です。

四半期ベースで特段変わったことはなく、やはり規模の拡大に伴って当社の組織体制強化で多少遅れている部分があると思っています。

この点については、これまでもお伝えしているとおり、営業体制の強化を進めており、徐々に改善してきています。ここが来期以降、さらに業績を伸ばすポイントになると考えています。

質疑応答:M&Aアドバイザリー領域の収益貢献のプラス面とマイナス面について

「M&Aアドバイザリーの収益貢献が出てくると、業績変動が激しくなってしまうのではないでしょうか? この部分でのプラス面、マイナス面をどのようにお考えでしょうか?」というご質問です。

M&Aアドバイザリー領域の売上規模を考慮すると、四半期ベースでは多少のボラティリティが発生する可能性があると思います。この点については、今回のような決算説明会や機関投資家とのIRを通じて、投資家のみなさまの期待値をしっかりコントロールし、株価への対応を進めていきたいと考えています。

ただし、年次ベースで見ると、前年度比では非常にポジティブな状況にあります。まずはYoYで業績を伸ばし、それによって規模を大きくし、その結果ボラティリティが減少すると考えられます。今後は規模の拡大を進め、このボラティリティをなくしていくことを徹底していきたいと考えています。

質疑応答:大型案件のM&Aについて

「今後は、大型案件のM&Aも期待してよいでしょうか?」というご質問です。

この点に関しては、本当になんとしても達成していきたいと考えています。案件規模が上がると、当社のEBITDAのマルチプル目線から見ると多少高くなってしまう傾向があります。この点に関しては、常に妥協せずにM&Aを行っています。

例えば、リクルート社がIndeed社を買収したようなチャレンジングなM&Aにも取り組みたいと考えています。案件のデューデリジェンスを細かく行うことで、のれん負けしない、徹底的に将来的に、必ず当社にとってプラスとなる案件をM&Aしていきたいと考えています。

質疑応答:エンジニア領域の取り組みについて

「M&Aのメインターゲットは、エンジニアとコンサルのどちらになりますか? 直近はコンサルばかりM&Aしているようなので気になりました」というご質問です。

基本的にどちらも重視しているのが本音です。エンジニアの領域をおろそかにしているつもりはまったくありません。現在、エンジニアの領域についても非常に積極的に検討を進めており、早くみなさまに結果を提供できるよう努めていきたいと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

7352

|

742.0

(12/12)

|

-27.0

(-3.51%)

|

関連銘柄の最新ニュース

-

TWOST(7352) 2026年8月期 第1四半期決算説明会のご案内 12/12 11:00

-

週間ランキング【値上がり率】 (12月5日) 12/06 08:30

-

前日に「買われた株!」総ザライ (2) ―本日につながる期待株は?― 12/05 05:30

-

TWOSTが大幅続伸、「Midworks」がスマートスケープに採用 12/04 09:51

-

TWOST(7352) スマートスケープがMidworksを導入 12/04 08:40

新着ニュース

新着ニュース一覧-

-

-

-

12/14 17:00