【QAあり】QPS研究所、小型SAR衛星の商用運用を本格化し官公庁等から受注増 売上高の増加により営業損益の黒字化を達成

会社概要

大西俊輔氏:本日は株式会社QPS研究所の2025年5月期決算説明会にご参加いただき誠にありがとうございます。代表取締役社長CEOの大西です。まず私より2025年5月期の実績および今期計画についてご説明します。

QPS研究所は2005年6月に創業し、2023年12月にグロース市場に上場しました。弊社の競争力の源泉は、世界トップレベルの小型SAR衛星を開発・運用できる技術力であり、宇宙産業の中でも、着実なビジネスを展開しています。

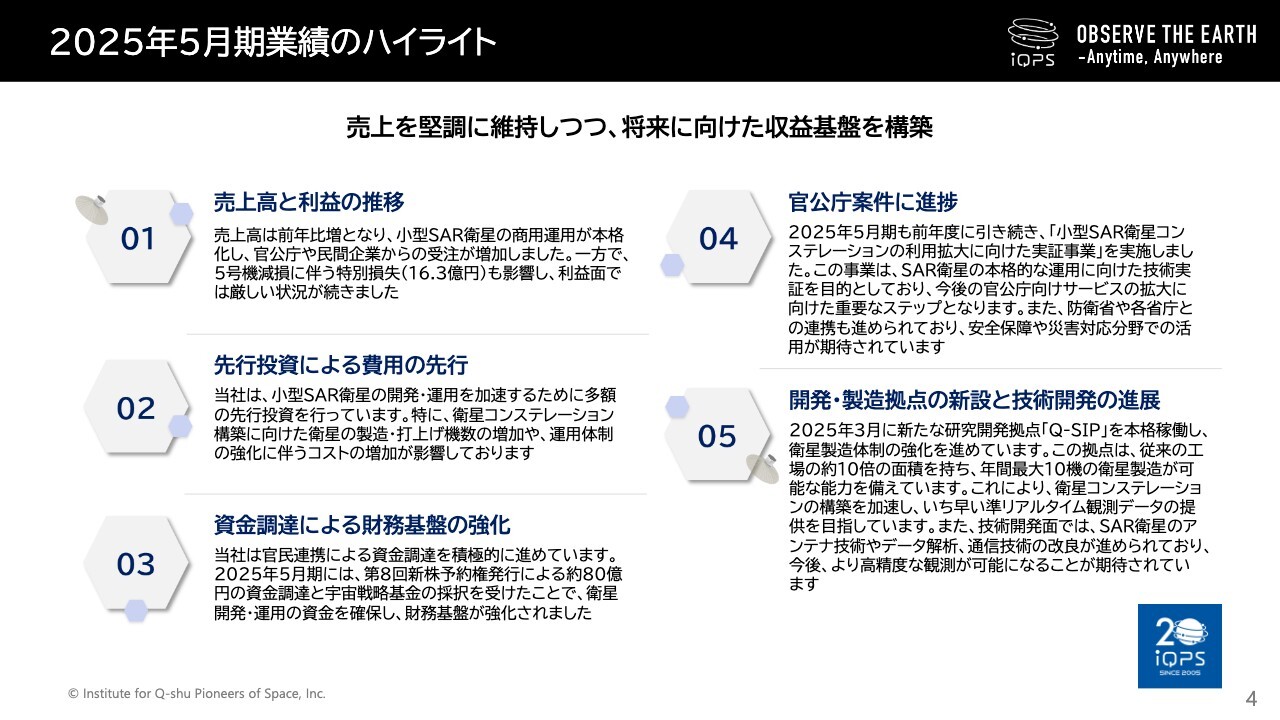

2025年5月期業績のハイライト

最初に2025年5月期の業績についてご説明します。2025年5月期の通期業績のハイライトをご説明します。

当社は、小型SAR衛星の商用運用を本格化させ、主に官公庁からの受注が増加し、売上高は前年比で増加しました。一方で、5号機の減損に伴う特別損失により、利益面では厳しい状況が続いています。

しかし、衛星コンステレーション構築に向けた先行投資を積極的に行う中、官民連携による資金調達も進めています。2025年5月期には、約80億円の資金調達と宇宙戦略基金の採択により、財務基盤を強化しました。

また、「小型SAR衛星コンステレーションの利用拡大に向けた実証事業」を継続し、防衛省などとの連携も進め、安全保障や災害対応分野での活用を目指しています。

さらに、2025年3月には新たな研究開発拠点「Q-SIP」が本格稼働し、年間最大10機の衛星製造が可能となりました。これにより、準リアルタイムでの観測データ提供を目指し、技術開発も加速しています。

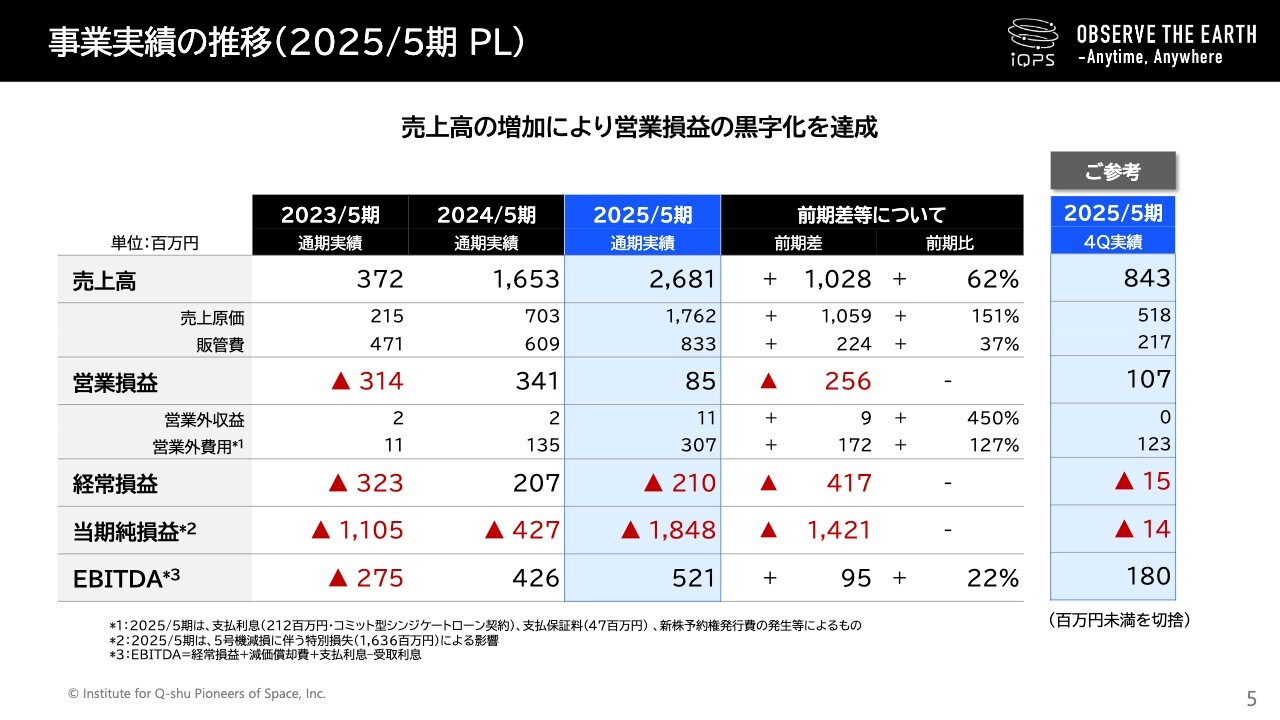

事業実績の推移(2025/5期 PL)

2025年5月期の損益計算書(PL)に基づく、事業の売上や利益などの実績の変化・推移についてご説明します。

当社の2024年5月期通期実績では、売上高は前年比62パーセント増の26億8,100万円となり、開発案件を中心に増加しました。利益面では、コスト管理の徹底により営業利益が8,500万円となりました。

営業外の部分ではシンジケートローンの借り入れ額が増加したこと等により、営業外費用に3億700万円を計上したことで、経常損益が2億1,000万円の赤字となりました。

指標であるEBITDAは5億2,100万円となり、基礎収益面では一定の成果が見られたものの、5号機減損の影響により特別損失が16億3,600万円、最終損益は18億4,800万円の赤字となりました。

今期についても、長期的な事業展開を視野に入れ、インフラ整備や技術開発を継続し、収益向上に向けた施策を進めていきます。

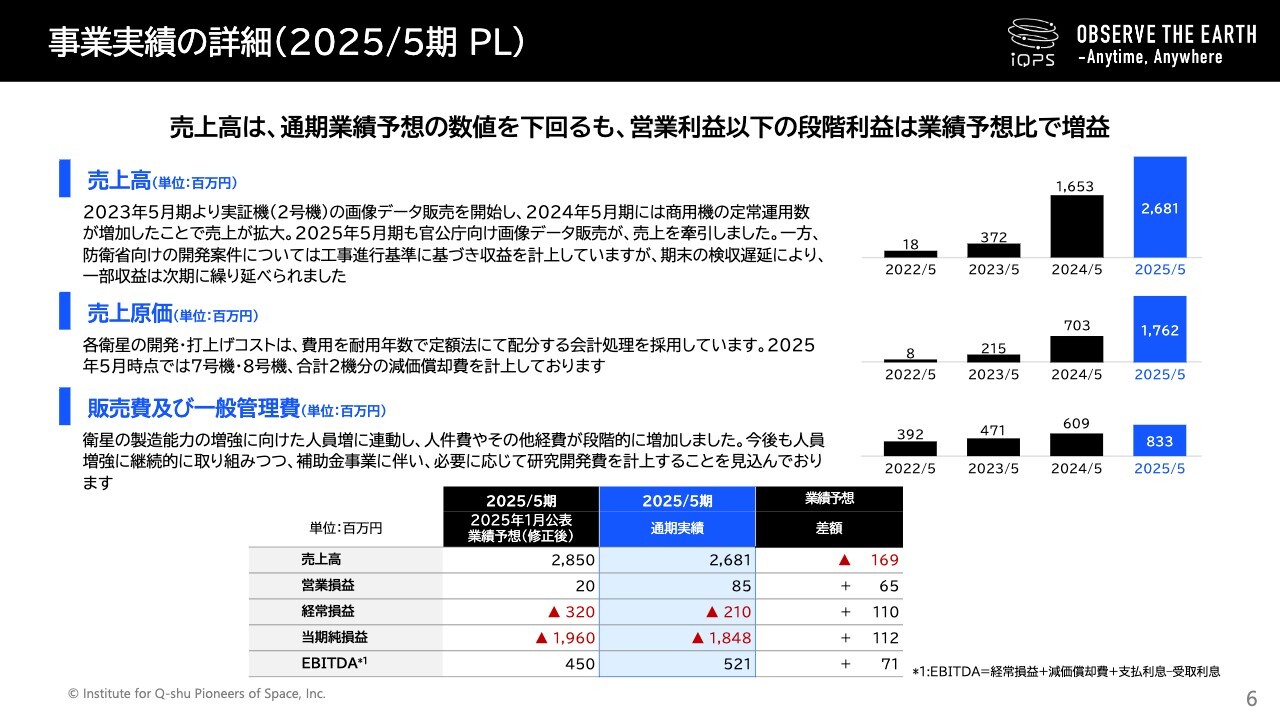

事業実績の詳細(2025/5期 PL)

次に事業実績の詳細についてご説明します。

売上高については、通期業績予想28億5,000万円に対して、実績が約26億8,000万円と当初の業績予想を下回る結果となりました。主な原因として、2025年5月期に計上される予定であった防衛省向けの開発案件について、工事進行基準に基づき収益を計上していますが、期末の検収遅延により、一部収益が次期に繰り延べられたことが挙げられます。

今期の検収遅延については、外部ベンダーの進捗に依存する部分が大きく、調達や検証のプロセスに時間を要しました。また、開発の性質上、検証の順番や工法の見直しが発生し、当初想定よりスケジュールに変動が生じたことも一因となっています。現在は、関係各所と密に連携し、段階的な確認を進めています。

一方で、営業利益以下の段階利益は業績予想を上回る結果となりました。

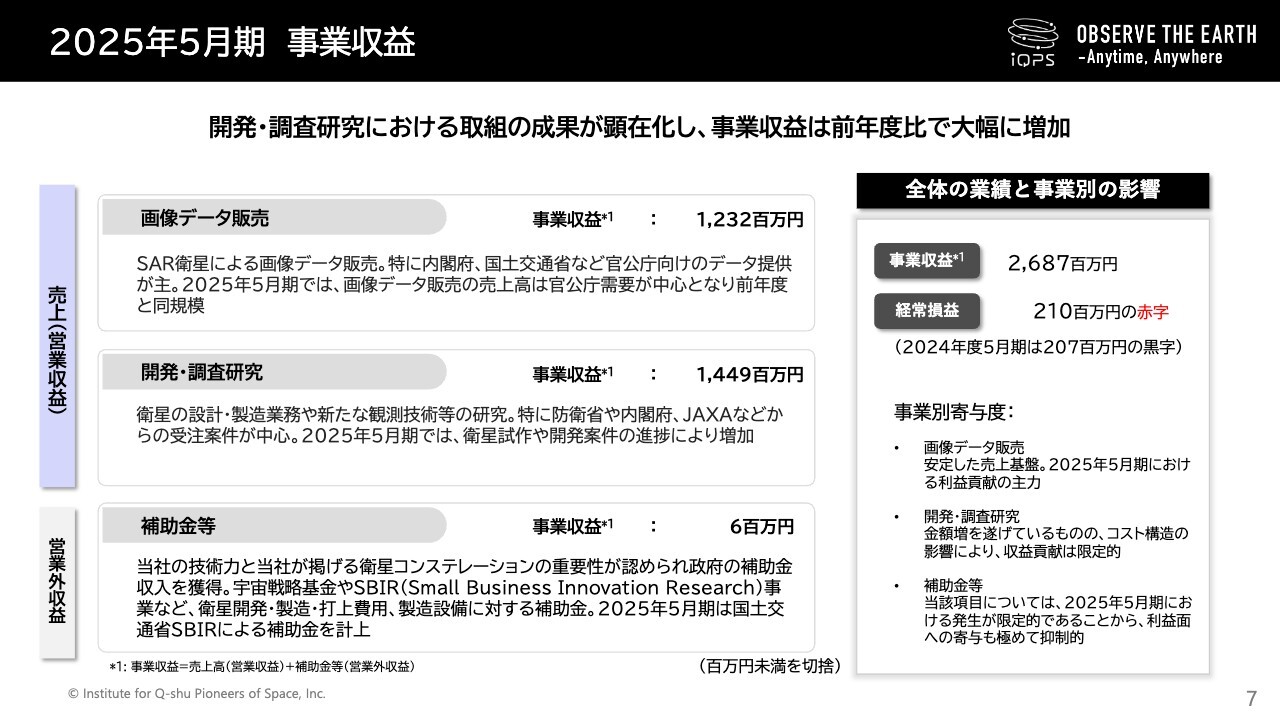

2025年5月期 事業収益

売上高に加えて各種補助金等の営業外収益を含めた事業収益の全体についてご説明します。

まず、安定した売上基盤である画像データ販売ですが、官公庁需要が中心となり前年度と同規模の12億3,200万円となりました。

次に、開発・調査研究ですが、14億4,900万円の着地となりました。開発・調査研究については、画像データ販売と異なり、売上の拡大に併せて売上原価も計上されますので、収益貢献は限定的なものとなっています。

最後に、営業外収益にあたる補助金等については、2025年5月期における発生が600万円であることから、利益面への寄与も極めて抑制的なものとなりました。

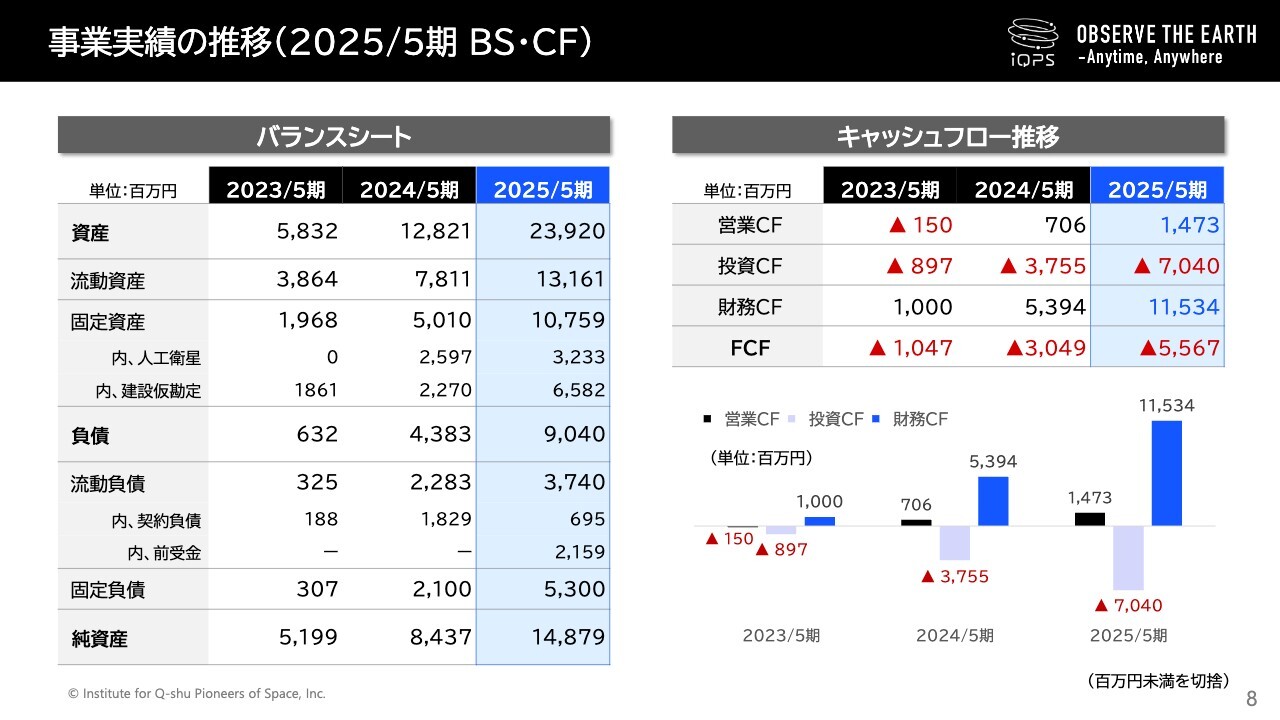

事業実績の推移(2025/5期 BS・CF)

本スライドではご参考として貸借対照表(バランスシート)とキャッシュフロー推移について記載をしています。

スライド左側に貸借対照表(バランスシート)を掲載しています。総資産については、昨年度に引き続き事業拡大に伴って増加しており、特に衛星製造・開発などの設備投資が影響しています。

スライド右側にはキャッシュフローの推移を記載しています。営業キャッシュフローについては、2024年5月期に黒字転換し、2期連続での黒字を達成しました。

営業キャッシュフローと投資キャッシュフローを合わせたフリーキャッシュフローについては、依然としてマイナスとなりますが、成長のための投資を継続しています。

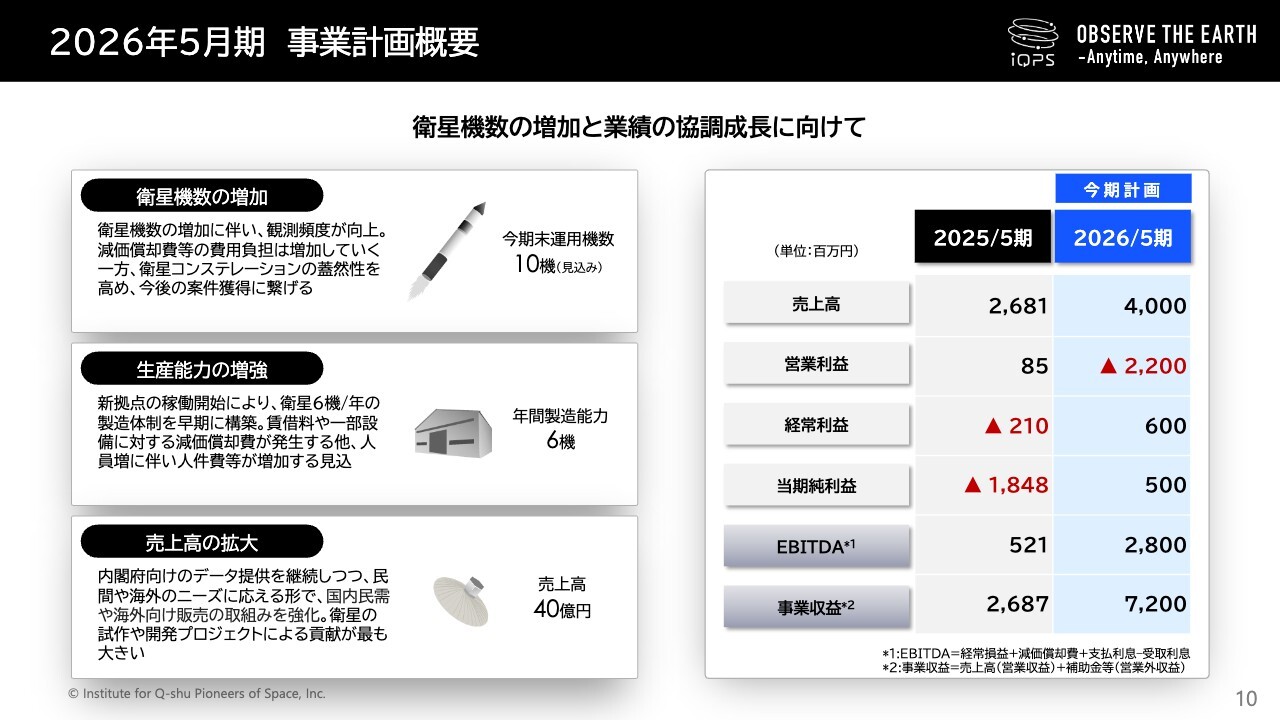

2026年5月期 事業計画概要

次に今期の事業計画についてご説明します。

今期は「衛星基数の増加」「生産能力の増強」「売上高の拡大」を3本柱とした成長フェーズにあります。

特に、今期末運用機数の10機を達成し、小型SAR衛星によるコンステレーション構築を加速することで、リアルタイム性の高い観測能力を獲得し、衛星コンステレーションの蓋然性を高め、今後の案件獲得に繋げる方針です。

また前期より福岡市近郊に「Q-SIP」の本格稼働を開始していることで、年間6機の小型SAR衛星製造体制を構築しています。各提携企業との関係も強化することで、品質と生産性の両立を図っています。これにより、36機体制による衛星コンステレーション実現に向けた基盤が整いつつあります。

売上面では、2026年5月期に売上高40億円を見込んでおり、前年比プラス49パーセントの高成長を維持することとなります。また、衛星基数も増加したことで、官公庁向けデータ販売を中心に、海外・民間企業への展開を強化していきます。

結果として今期計画では純利益は黒字となる見込みです。

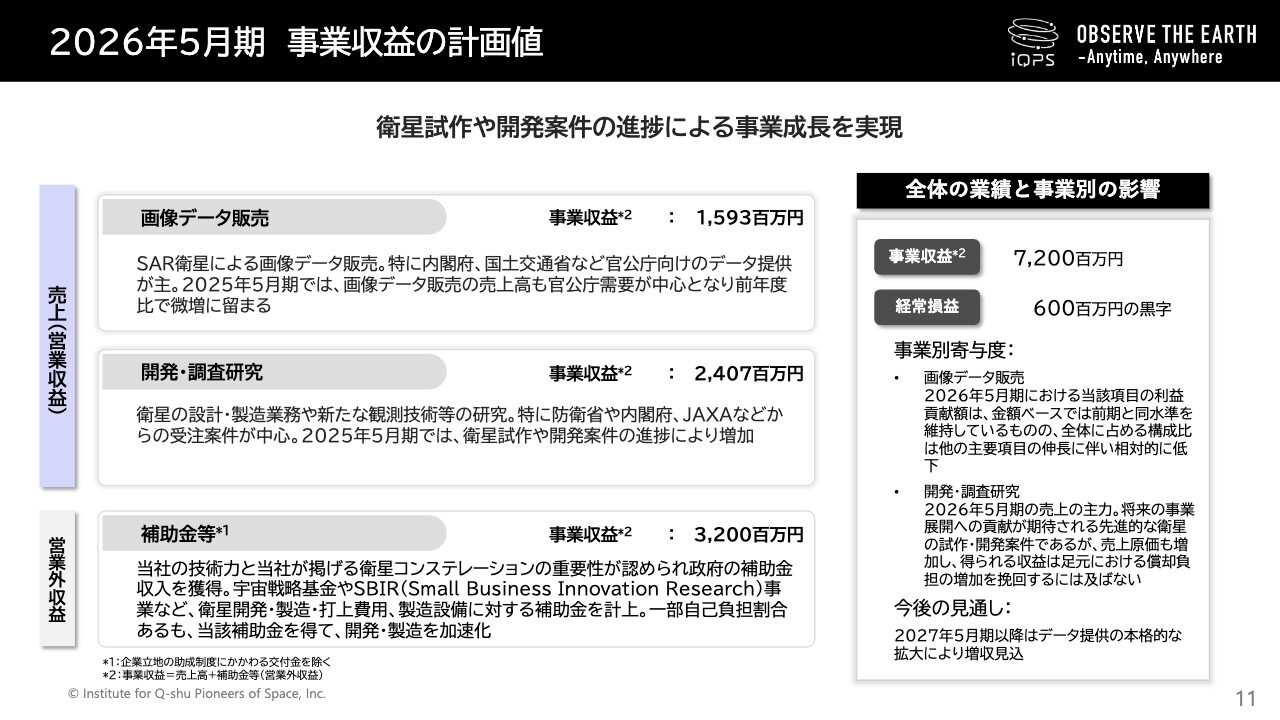

2026年5月期 事業収益の計画値

今期は、衛星基数の増加を背景に、データ提供能力の拡充と基盤整備を進めていきます。

まず、画像データ販売は15億9,300万円を見込んでおり、前期比では横ばいながら、官公庁向け案件の継続性と海外市場への布石の段階に入っています。

一方、今期における開発・調査研究は24億700万円と、前年の14億4,900万円から大幅に増加する見込みです。これは、衛星の打ち上げに直接貢献するプロジェクトというよりも、将来の事業展開に向けた可能性を拓く、先進的かつ探索的な試作・開発案件が中心となっています。

開発・調査研究の上昇に伴い売上原価も増加していますので、足元の償却負担の拡大を十分に相殺できる状況には至っていませんが、高度な衛星製造技術の蓄積など、当社の技術基盤強化には一定の成果をもたらしています。

今後は、これらの技術的知見をサービス・プロダクトの競争力向上へとつなげ、収益性のある事業へ段階的に転換される予定です。

また、今期は、補助金や共同研究にかかわる営業外収益として32億円を見込むなど、複数の公的支援制度の活用を予定していますが、当社としてはそれらを一時的な資金補完手段と位置づけており、今後も自社の技術を軸とした画像データ販売の収益モデルの確立に注力していきます。

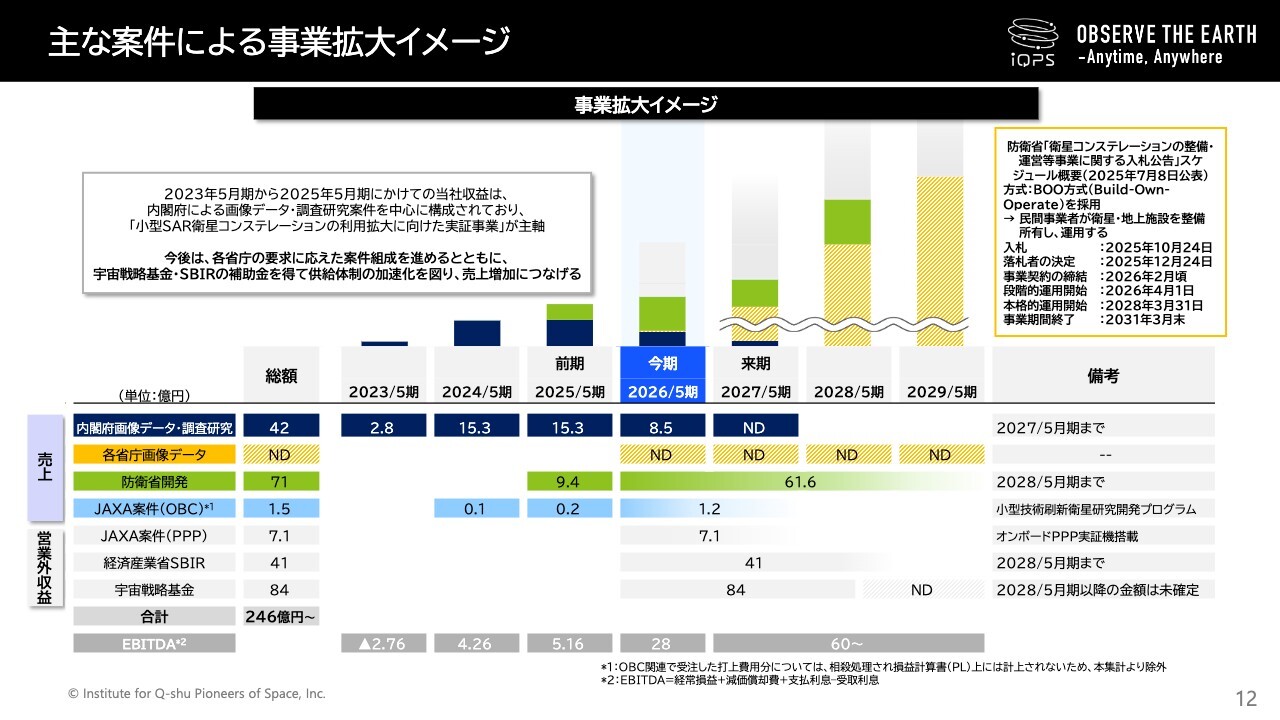

主な案件による事業拡大イメージ

本スライドでは、2029年5月期までの事業拡大イメージを掲載しています。

2025年5月期(前期)まで収益の中心になっていた「内閣府画像データ・調査研究案件」の割合は、今期以降は低下します。代わりに、小型SAR衛星コンステレーションの拡充に伴い、多様な官公庁・準政府機関への画像データの供給を行っていきます。

まず防衛省向けには、リアルタイム観測データと高精度測位を組み合わせた安全保障分野向けの画像データ供給を強化し、経済産業省や国土交通省には、インフラ点検や環境監視用途にて、契約拡大を目指しています。

また、営業外収益について、当社は宇宙戦略基金84億円を、22号機以降の製造・打上げ費用等に充当する予定です。各種の補助金等も活用しながら、衛星コンステレーションを構築し、早期の事業拡大を目指していきます。

なお、本ページについては、非開示または未確定の情報については数字の記載はございません。加えて、記載の積み上げ棒グラフは実際の数値を反映したものではなく、将来的に拡大していくイメージとなっていますのでご承知おきください。

来期以降の数値計画については、推測いただく必要がありますが、受注残高は堅調に推移しており、売上成長に向けた確度の高いパイプラインが構築されています。

引き続き、衛星データの社会実装を通じて、持続的な事業成長を目指していきます。

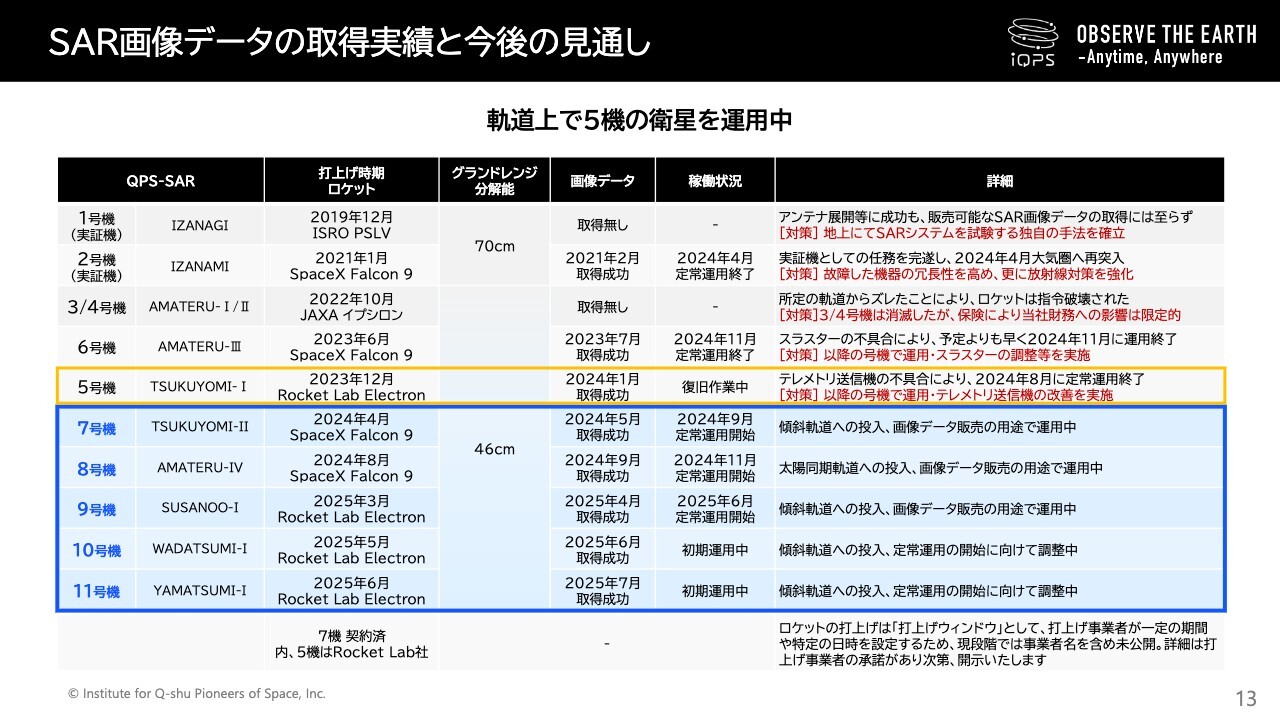

SAR画像データの取得実績と今後の見通し

次に、今後のスケジュールについてご説明します。

まず、現在当社は、初期運用中の衛星を含めて、軌道上で5機の衛星を運用しています。定常運用中の7・8・9号機の3機は現在、大きな問題なく販売用の画像データ提供を続けています。

5号機については、通信系の一部系統に不具合が確認され、今後の継続的なサービス運用に支障が生じ、2024年8月に定常運用を終了していました。その後も継続して通信の復旧を試みていましたが、不具合が確認された系統を介さない方法で5号機との通信に成功したことを公表しています。本件については、復旧の可能性が出てきていますが、通信の安定性やサービス品質の観点からは、依然として定常運用に必要な水準の稼働状態には回復しておらず、その見込みも立っていない状態です。

続いて初期運用中の衛星についてご説明します。5月に打上げられた10号機は、2025年6月9日にファーストライトを公開しました。また、6月に打上げられた11号機は、2025年7月2日にファーストライトを公開しています。

今後、この2機は、数ヶ月の調整を経て、販売用の画像データ提供が可能になる定常運用を開始していきます。

以上の成果により得られた技術基盤をもとに、今後36機体制の本格運用に向け一気に舵を切っていきます。

コンステレーション構築計画

以上の前提を踏まえて、今後のコンステレーション構築計画のご説明です。

製造計画としては、新しい研究開発拠点である「Q-SIP」が、2025年3月より本格的に稼働を開始しました。まずは今年度の6機の製造体制から、段階的に最大10機体制まで体制を強化する予定です。

また、今年度中に6機を打上げることは記載のとおりですが、ロケット打上げの時期については、ロケット会社から正式に「発表してよい」という承諾を得るまでは、我々からは発表できないことになっています。

そのため、こちらについてはロケット会社から許可を得た後に、プレスリリース等で段階的に公表します。

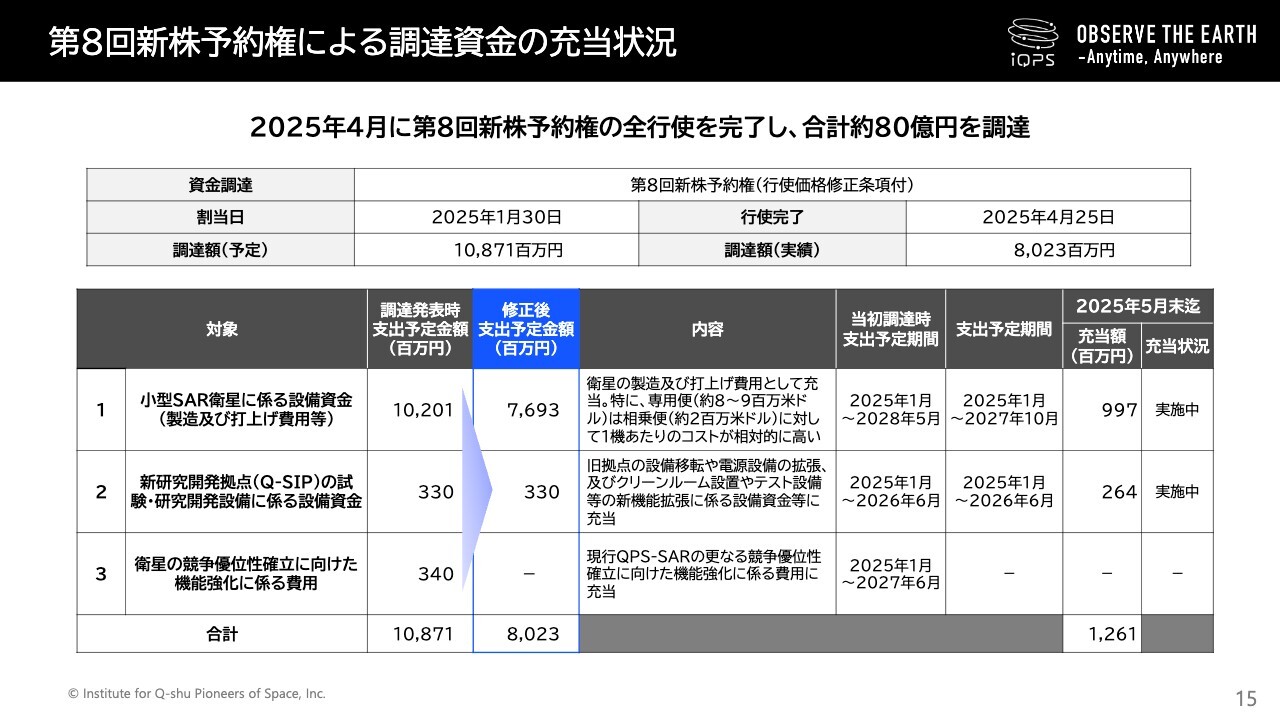

第8回新株予約権による調達資金の充当状況

当社は、2025年1月に実施した第8回新株予約権(行使価格修正条項付)による第三者割当において、約100億円の調達を計画していましたが、市場環境および調達公表後の株価の下落などをふまえ、最終的な調達額は約80億円となりました。

また、小型SAR衛星によるコンステレーション構築を早期に実現するため、投資効果が最大化される最適なタイミングで資金を投入する観点から、資金使途金額および支出予定期間をスライドに記載のとおり変更しました。

なお、第8回新株予約権による調達資金の使途の1つとして計画していた「衛星の競争優位性確立に向けた機能強化に係る費用」に関しては、金融機関からの借入等による調達を検討しています。

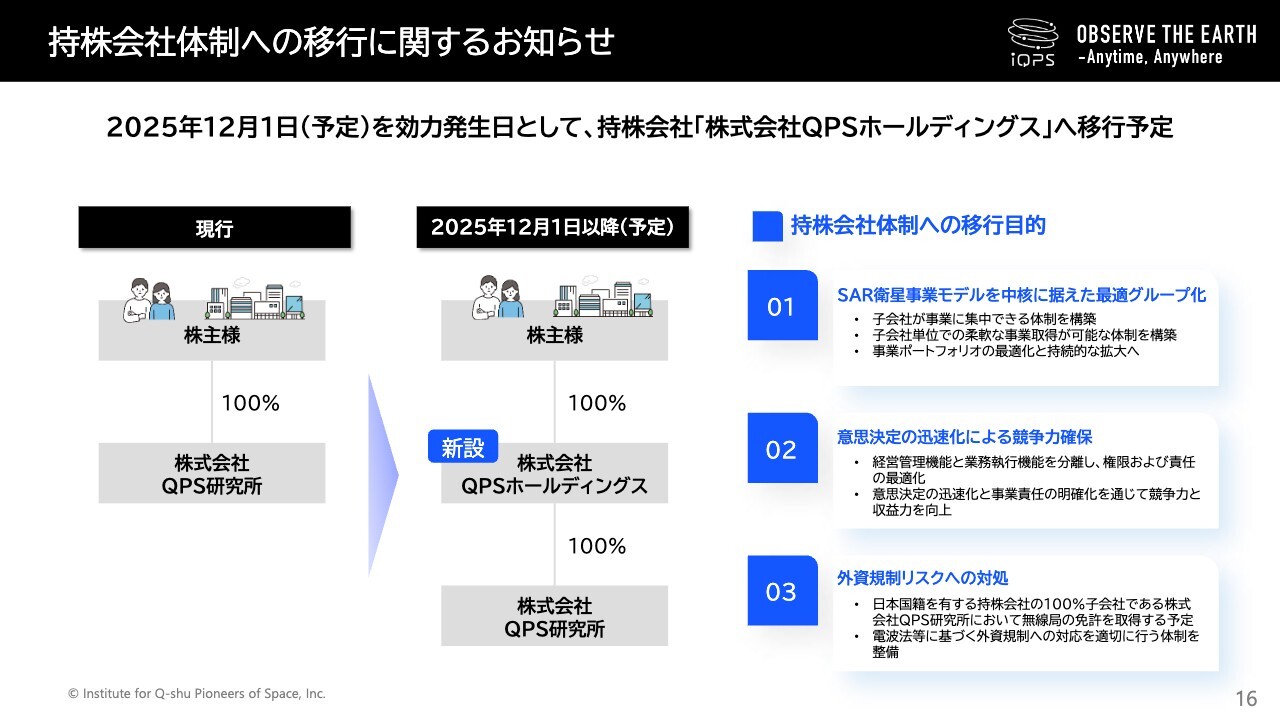

持株会社体制への移行に関するお知らせ

最後に、持株会社体制への移行についてご説明します。

中長期的な視点でリスクに対処し持続的な成長を実現するため、持株会社体制への移行が最適と判断し、2025年8月26日開催予定の定時株主総会における承認など、所定の手続きを経た上で、実行することとしました。

移行目的としては、本スライド右側に記載の3点となります。

なお、本株式移転に伴い当社は持株会社の完全子会社となるため当社株式は上場廃止となります。持株会社は、東京証券取引所グロース市場に上場申請を行うことを予定しています。上場日は、東京証券取引所の審査によりますが、持株会社の設立登記日(本株式移転の効力発生日)である2025年12月1日を予定しています。

質疑応答①

Q:海外案件及び民間案件の開拓状況と、ホールディングカンパニーにすることで海外案件も取りやすくなると思うので、その点も併せて教えてください。

A:現在、当社は衛星基数の増加を最優先とし、国内官公庁向けの売上拡大に注力しています。具体的には、今期末までに衛星10機の体制を目指し、案件獲得を進めています。海外展開については、前期から継続して国際カンファレンスへの参加や、代理店および直接的な機関との関係構築を進めています。

今期は、国内官公庁の売上を確実に確保した上で、海外案件、そして民間企業への事業展開を計画しています。この1年間は、衛星の機数拡大とサービス提供能力の強化に重点を置き、ホールディングス化を進める中で、海外展開に対応できる体制を構築します。

質疑応答②

Q:衛星コンステレーションの収益貢献の考え方について教えてください。落札できれば今期は2ヶ月分の計上が可能かと思いますが、金額が少ないように見えます。代理店フィーや地上局の費用を考慮した期待値のヒントを教えてください。

A:防衛省関連の衛星コンステレーション事業は、当社の主要な売上軸と考えていますが、現時点では詳細な開示が難しい状況です。収益は主にデータ提供や衛星開発・実証案件から成り、代理店フィーや地上局の運用コストは収益予測に影響しますが、変動要素が多く、具体的なパラメーターは今後確定次第開示します。

質疑応答③

Q:5号機復活の可能性と性能回復の見込みについて教えてください。

A:5号機は放射線による通信機器の不具合で特別損失を計上し、復旧は困難と見ていましたが、詳細な検証の結果、故障部位を介さない方法での通信に成功しました。現在、サービス運用に向けたデータ収集と検証を進めていますが、性能回復の確度や具体的な数字は現時点で開示が難しい状況です。引き続き、運用可能な体制を目指し、進捗があればすみやかに開示します。

質疑応答④

Q:SAR衛星コンステレーション構築事業で、年産6機の計画でシェア50パーセント超は可能でしょうか(国内2社参画の場合)?

A:SAR衛星コンステレーション事業は複数年にわたるプロジェクトで、2028年5月末までに24機、早期に36機の体制構築を目指しています。この計画を確実に実行することで、シェア50パーセント超の達成は可能と考えます。国内2社のみの参画を仮定した場合、衛星機数とデータ供給能力がシェアを左右すると思われます。詳細な進捗は協議中につき開示できませんが、目標達成に向け注力します。

質疑応答⑤

Q:防衛省の画像購入における2社間の配分について、衛星機数の多い企業が有利でしょうか?

A:画像購入では、データ供給量が重要な要素です。衛星機数が多い企業がより多くの画像提供機会を得る可能性は高いと考えますが、具体的な配分は今後の協議で決定されます。当社は衛星機数を計画どおりに増やし、ポジティブな評価を得られるよう注力します。

質疑応答⑥

Q:2026年5月期の売上が内閣府契約金額が半減するのに増加する理由と、増加分の性質について教えてください。

A:今期の売上増加は、主に防衛省向けの衛星開発・実証案件によるものです。内閣府のデータ提供契約は記載のとおりですが、それ以外の開発調査研究案件(特に防衛省関連)が売上を押し上げます。これらは将来の衛星機能強化や技術獲得を目的とした案件であり、データ提供事業が根幹である中、先行投資として原価や減価償却を計上しつつ、案件獲得基盤を構築します。

質疑応答⑦

Q:2025年5月期の固定資産支出77.7億円の内訳と2026年5月期の計画数値について教えてください。

A:2025年5月期実績については、固定資産支出のほとんどが、衛星の製造および打ち上げ費用です。2026年5月期計画については、今期は6機の衛星打ち上げを予定し、投資キャッシュフローとして約100億円程度の投資を見込んでいます。

質疑応答⑧

Q:第8回新株予約権による調達資金で衛星投資額が減少し、支出期間が短縮した理由について教えてください。

A:衛星コンステレーション計画に変更はなく、資金の配分を見直しました。従来の機能強化開発費を衛星打ち上げに優先的に充当し、支出期間を短縮しました。今後も2028年までに24機、早期に36機の体制構築に向け、市場環境を見ながら資金を最適に配分します。

質疑応答⑨

Q:2026年5月期の減価償却費の見込みについて教えてください。

A:今期末までに衛星10機(現在3機運用中、今年度に追加7機予定)の体制を構築します。衛星1機の製造費約5億円、打ち上げ費約10億円(計15億円)を5年で償却するため、1機あたり年間3億円の減価償却費が発生します。10機体制での減価償却費は約30億円程度と試算されますが、詳細は打ち上げ進捗に応じて確定します。

以上で、当社2025年5月期の決算説明を終了します。引き続きご支援ご声援のほどをよろしくお願いします。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5595

|

1,736.0

(11/26)

|

+113.0

(+6.96%)

|

関連銘柄の最新ニュース

-

「宇宙開発関連」が19位、高市政権「国家戦略技術」対象分野で再び脚... 11/25 12:21

-

今週の【重要イベント】米小売売上高、米新築住宅販売、鉱工業生産 (... 11/23 17:30

-

来週の【重要イベント】米小売売上高、米新築住宅販売、鉱工業生産 (... 11/22 11:30

-

前日に動いた銘柄 part2 note、ファインシンター、サンコ... 11/07 07:32

-

QPS研究所(5595) 小型SAR衛星QPS-SAR14号機 打... 11/06 08:00

新着ニュース

新着ニュース一覧-

-

-

-

12/14 17:00