【QAあり】GENDA、既存事業が好調に推移し上期調整後EBITDAは前年比50%超 投資方針転換でFCF黒字化へ、自社株買いを検討

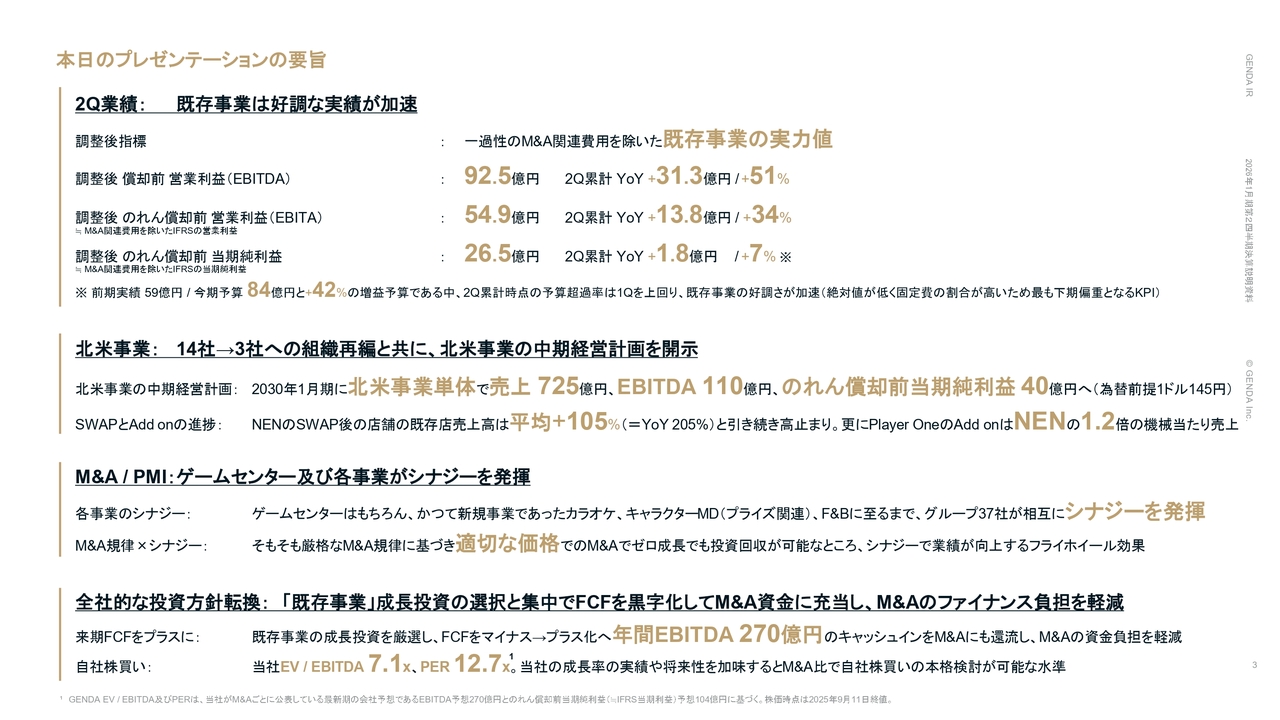

本日のプレゼンテーションの要旨

片岡尚氏(以下、片岡):みなさま、お忙しい中お集まりいただき、誠にありがとうございます。代表取締役社長CEOの片岡です。本日は、株式会社GENDAの2026年1月期第2四半期決算についてご説明します。

さっそく、本日のプレゼンテーション要旨についてご説明します。まず、第2四半期の業績についてです。既存事業は引き続き好調で、その勢いが加速しています。当社は既存事業の本来の力を示す指標として、一過性のM&A関連費用を除いた調整後指標をKPIとしています。

また、来期末よりIFRSに移行するため、のれん償却前の指標をもとにご説明します。調整後償却前営業利益であるEBITDAは第2四半期累計で92億5,000万円となり、前年同期比で31億3,000万円、51パーセントの増益となりました。

調整後のIFRS営業利益に近いのれん償却前営業利益は、第2四半期累計で54億9,000万円となり、前年同期比で13億8,000万円、34パーセントの増益となりました。また、調整後のIFRS当期純利益に近いのれん償却前当期純利益は、第2四半期累計で26億5,000万円となり、前年同期比で1億8,000万円、7パーセントの増益となりました。

次に北米事業についてです。北米5社体制で連結されている計14社を3社に統合する組織再編とあわせて、北米事業の中期経営計画を開示しました。2030年1月期には、北米事業単体で売上高725億円、EBITDA110億円、のれん償却前当期純利益40億円を目指します。

また、SWAP既存店売上高が平均でプラス105パーセント、つまり約2倍と非常に高い水準を維持しています。さらにPlayer OneでのAdd onは、NENの1.2倍にあたる機械当たり売上を達成し、非常に順調に進捗しています。

続いて、M&AおよびPMIに関するトピックです。主力事業であるゲームセンターをはじめ、かつて新規事業であったカラオケ、プライズ関連、F&Bに至るまで、グループ37社が相互にシナジーを発揮しています。厳格なM&Aの規律に基づき、ゼロ成長でも投資回収が可能な適正価格でM&Aを行うとともに、シナジーによって業績も向上しています。

最後に、全社的な投資方針の大きな転換についてご説明します。今後は、既存事業への投資を厳選し、フリーキャッシュフローを黒字化することでM&A資金に充当し、ファイナンス負担を軽減します。加えて、昨日の終値時点での当社のEV/EBITDAは7.1倍、PERは12.7倍となっています。当社の成長性を考慮すると、M&Aと比較して自社株買いを本格的に検討できる水準にあると考えています。次のスライド以降で、それぞれ詳しくご説明します。

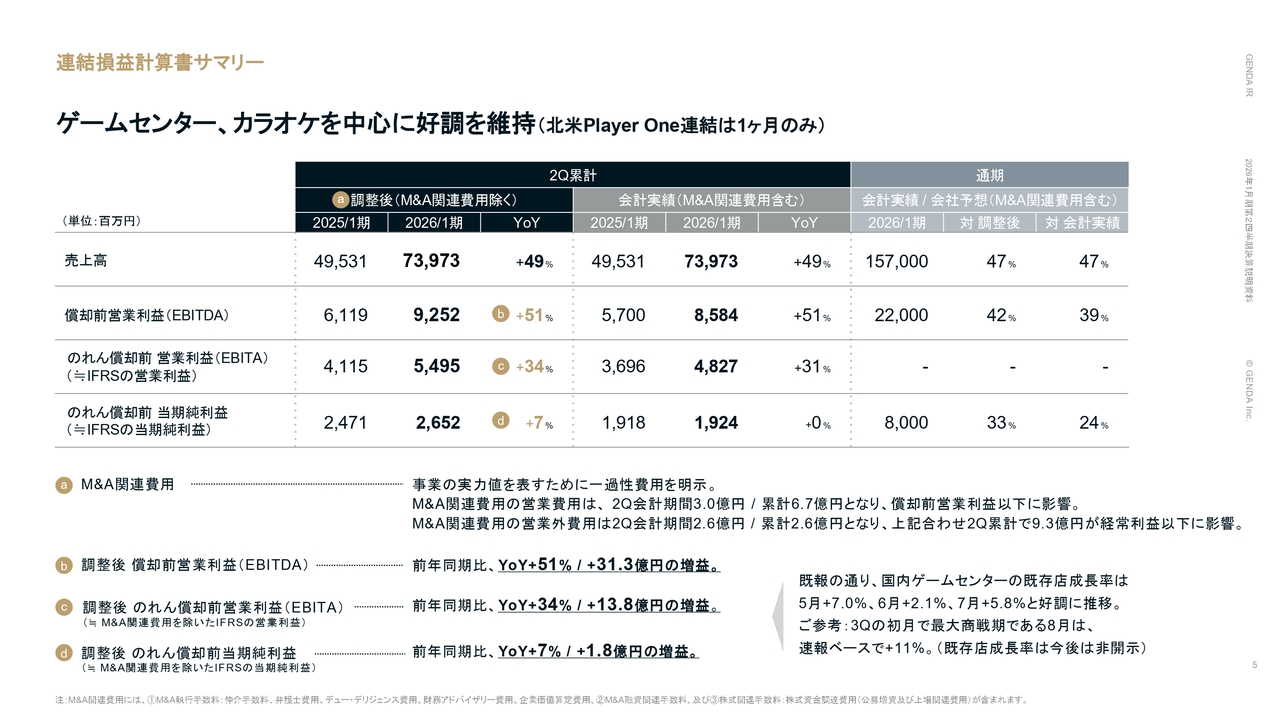

連結損益計算書サマリー

第2四半期の業績についてご説明します。まず、損益計算書についてです。第2四半期は季節的に最も予算が低い時期でしたが、結果として既存事業で予算を超過し、第1四半期の実績を大きく上回りました。

背景としては、スライド右下にも記載のとおり、国内ゲームセンターの既存店成長率が、5月はプラス7.0パーセント、6月はプラス2.1パーセント、7月はプラス5.8パーセントと好調に推移しました。さらに、第3四半期の初月であり最大商戦期となる8月の既存店成長率は、プラス11パーセントで通過しています。

なお、第2四半期においてPlayer Oneが連結対象となったのは1ヶ月分のみです。

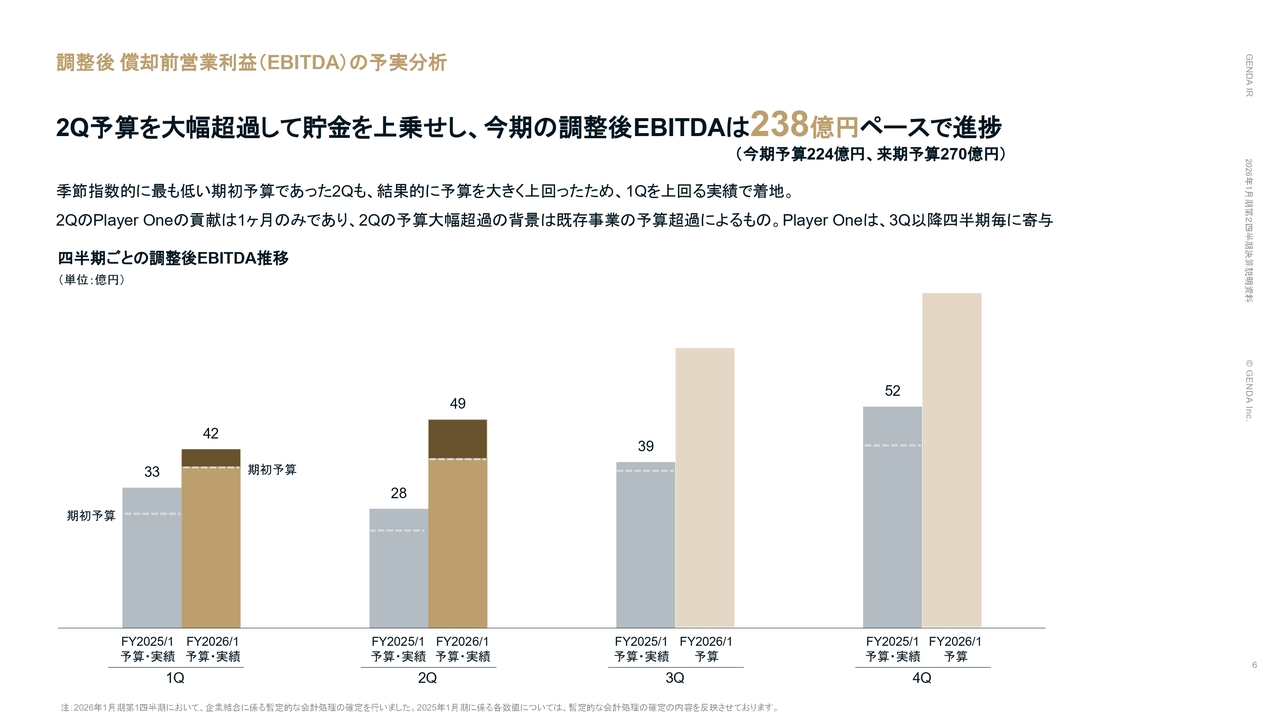

調整後 償却前営業利益(EBITDA)の予実分析

第1四半期でも提示した期初予算との予実分析です。第2四半期の予算を大幅に超過して貯金を上乗せしたことで、今期の調整後EBITDAは238億円ペースで進捗しています。季節指数的に最も低い期初予算であった第2四半期も、結果的に予算を大きく上回り、第1四半期を上回る実績で着地しました。

第2四半期のPlayer Oneの貢献は1ヶ月分のみのため、第2四半期の予算大幅超過の背景は既存事業の予算超過によるものです。Player Oneは、第3四半期以降全額貢献を開始します。

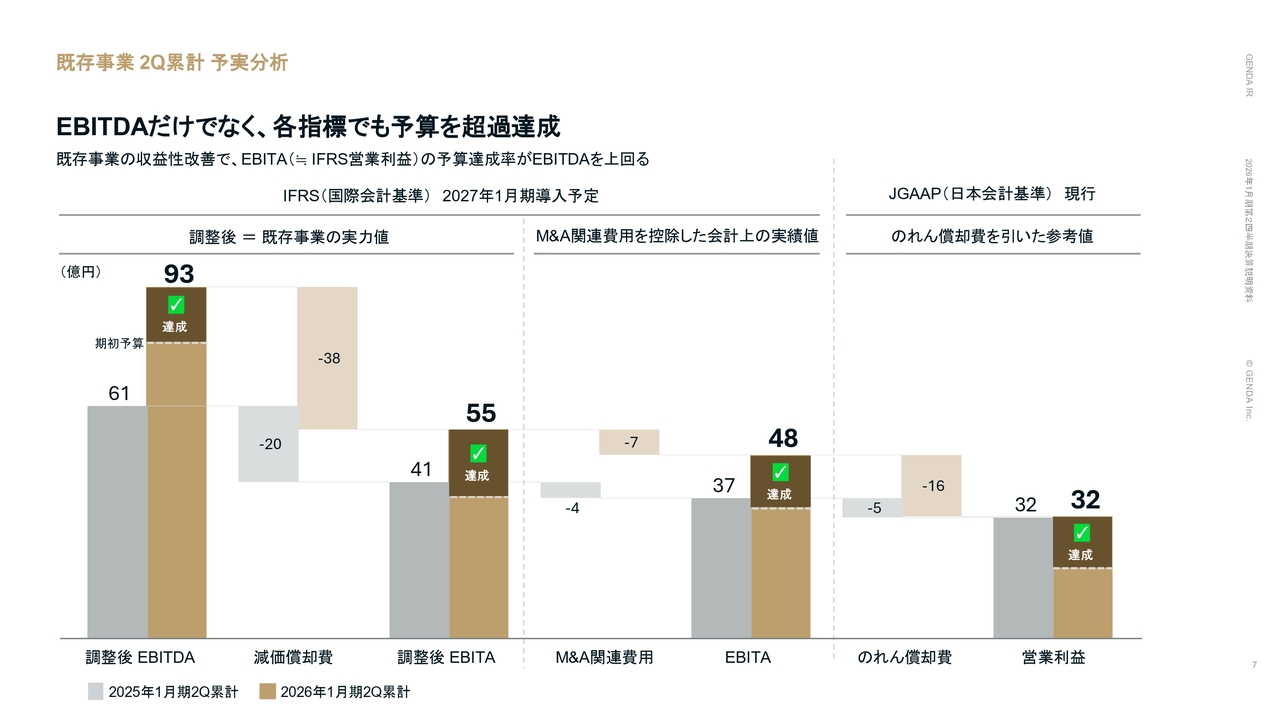

既存事業 2Q累計 予実分析

次に、第2四半期累計の予実分析です。第1四半期時点で、EBITDAだけでなく各指標でも予算を超過達成していましたが、第2四半期には各指標でさらに上乗せ幅が増大しました。また、ポイントとしてIFRS営業利益であるEBITAの予算達成率がEBITDAを上回っている点がありますが、これは既存事業の収益性改善によるものです。

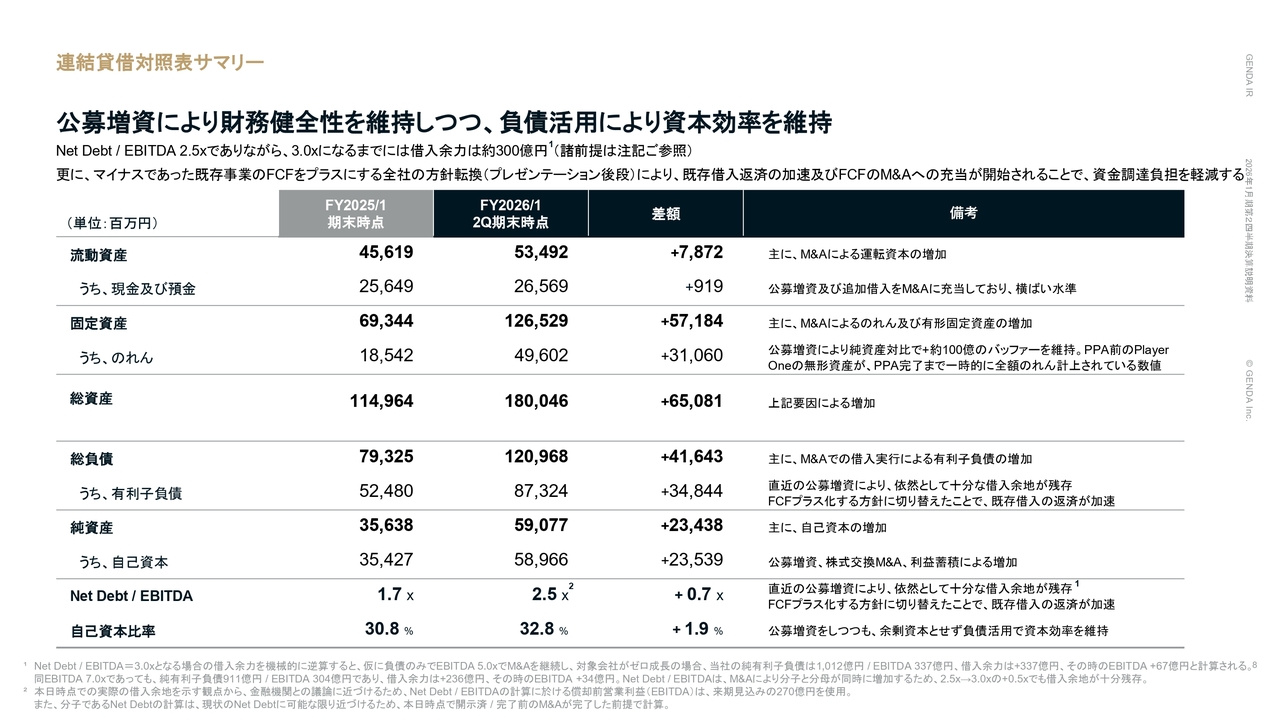

連結貸借対照表サマリー

貸借対照表についてです。公募増資によって財務の健全性を維持しつつ、負債を活用することで資本効率を図っています。なお、当社のレバレッジ指標の1つであるNet Debt/EBITDAは現在2.5倍です。3.0倍になるまでの借入余力は、追加で約300億円あると試算しています。

さらに、詳細は後ほどご説明しますが、マイナスであった既存事業のフリーキャッシュフローをプラスにするため、キャピタルアロケーションに関する全社的な方針転換を行いました。これにより、既存借入の返済が加速し、フリーキャッシュフローのM&Aへの充当が開始され、資金調達負担の軽減につながります。

これは当社にとって大きな方針転換です。年間EBITDA270億円というキャッシュフローを効率的に活用することで、財務健全性と資本効率を維持しつつ、今後のM&Aにおける資金調達負担を軽減していきます。

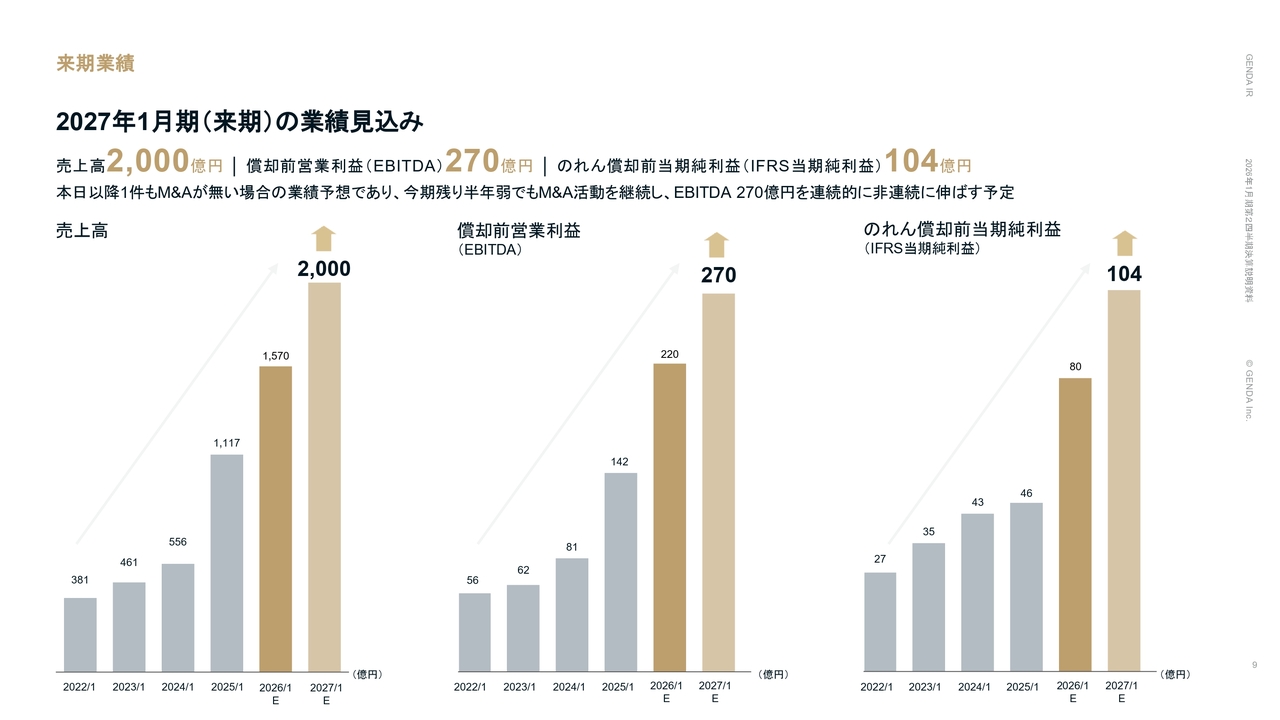

来期業績

業績関連の最後に、8月27日に修正した来期業績見通しについて再度ご説明します。今期公表したM&Aが通年寄与する来期業績については、売上高2,000億円、償却前営業利益270億円、のれん償却前当期純利益104億円を見込んでいます。これらは、本日以降にM&Aが1件もない場合の業績予想です。今期残り半年弱でM&A活動を継続し、この業績をさらに非連続的に成長させていきたいと考えています。

北米事業:PMI施策の進捗

続いて、北米事業に関する進捗をご説明します。以前からご報告しているとおり、ゲーム機の入れ替え施策(SWAP)は引き続き好調で、SWAP実施後の店舗売上は平均105パーセント成長し、約2倍となりました。また、Player Oneで行っているゲーム機の追加導入施策(Add on)実施後の売上も46パーセント増加しています。さらに、日本の「Kawaii」アニメIP景品を活用したPMI施策も非常に好調です。それに付随して、NENでは継続的に新店舗の出店を進めています。

タカラトミーアーツ×GENDA 北米での新たな挑戦

新たな試みとして、タカラトミーアーツとともに北米でカプセルトイ、いわゆる「ガチャ」を展開することになりました。M&Aで獲得した当社の北米事業基盤と人気IP、さらにタカラトミーアーツの商品開発力を掛け合わせることで、強固なシナジーを創出していきます。当社が従来手がけてきたミニクレーンに加え、ガチャを新たな販路として確立し、IPの価値最大化と事業のさらなる成長を目指します。

この取り組みでは、当社の北米における約1万3,000ヶ所のプラットフォームを活用し、ガチャを展開できることが強みです。既存拠点の空きスペースに追加設置することを基本に、ミニクレーンに加えてガチャを追加のラインナップとして導入することで、お客さまにより楽しんでいただける空間作りを目指します。

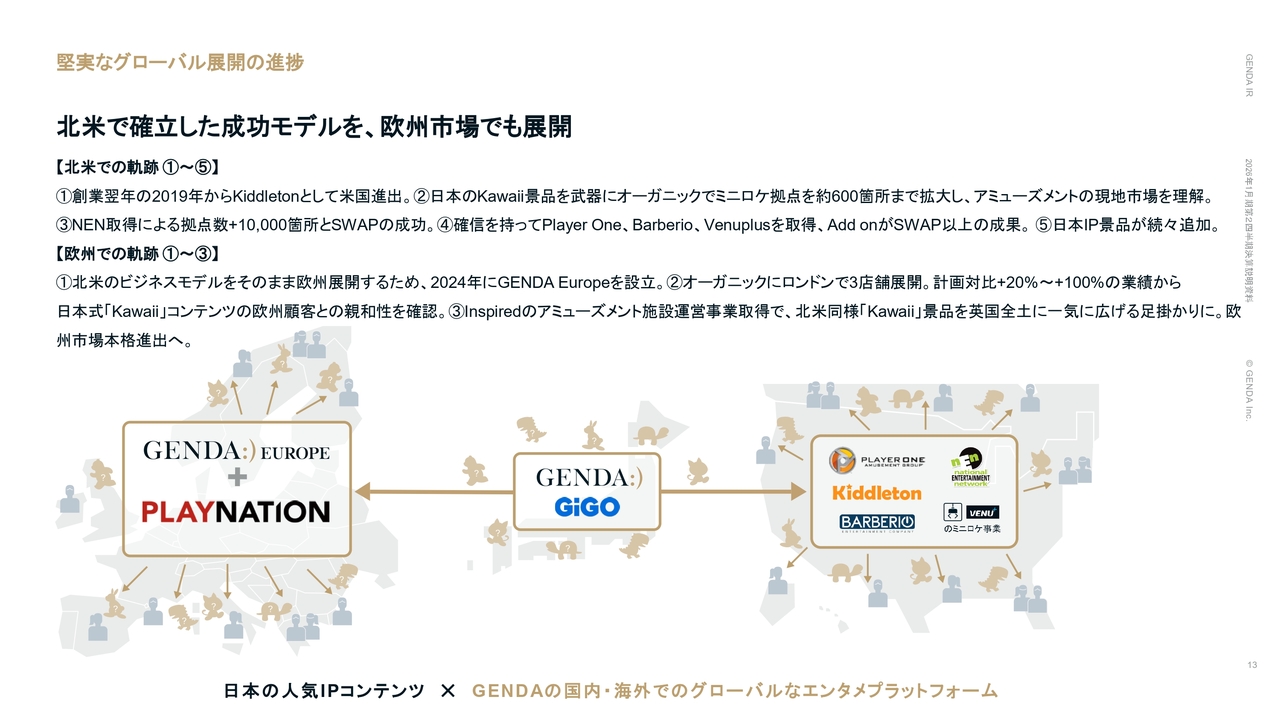

堅実なグローバル展開の進捗

当社の北米事業展開は着実に実績を上げており、日本のアニメIPを活用したエンタメ業界の歴史的な転換点になると考えています。同様の取り組みを欧州でも推進し、GENDAのグローバル展開を加速していきます。

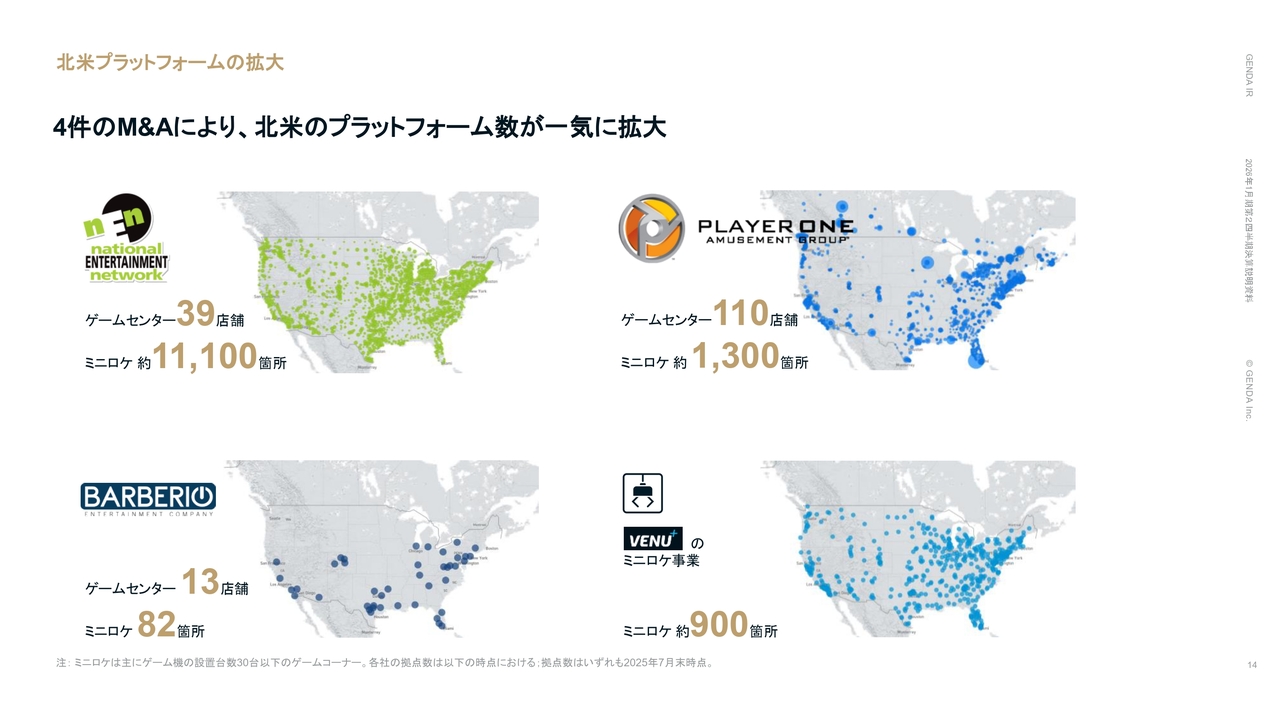

北米プラットフォームの拡大

北米では、過去4件のM&Aによりプラットフォーム数が大きく拡大しました。

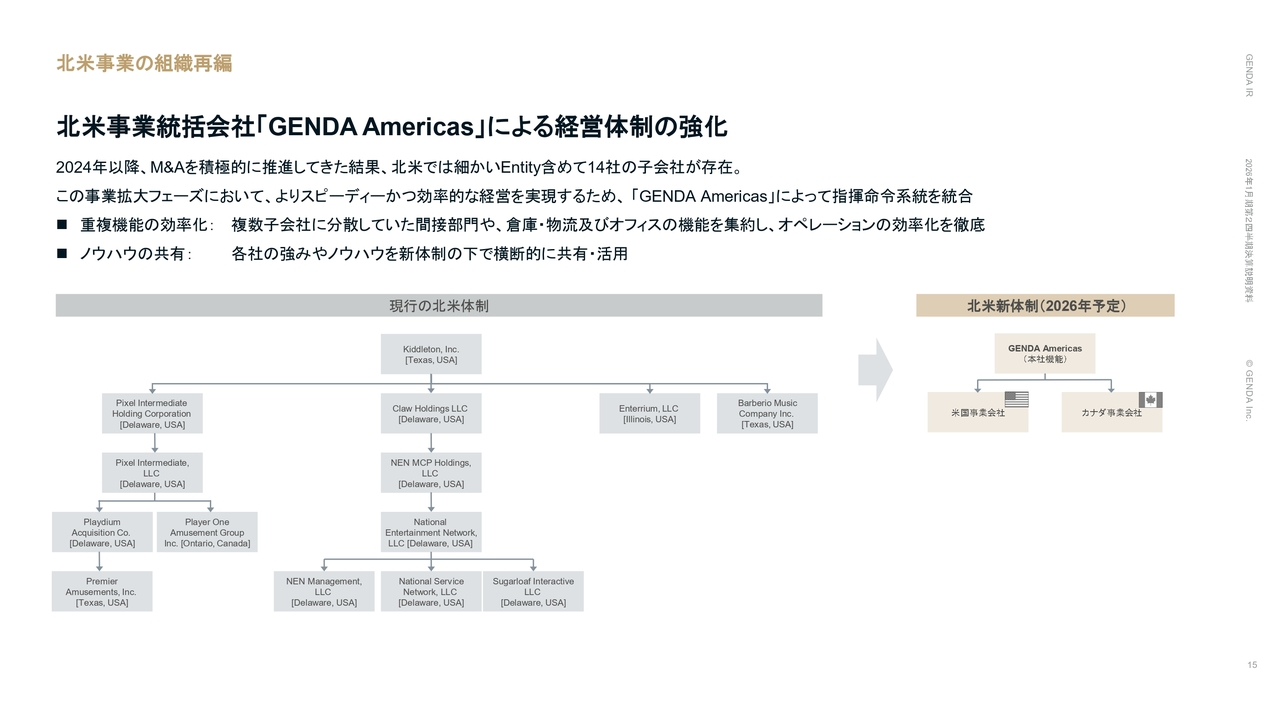

北米事業の組織再編

それに伴い、子会社数が14社に上るため、これを3社に統合する組織再編を実施します。北米事業を統括する会社をGENDA Americasとし、その下に米国とカナダにそれぞれ事業会社を設置します。事業拡大フェーズにある北米事業では、よりスピーディかつ効率的な経営が重要であると考え、このような組織再編を実施することとしました。

各子会社に重複していた倉庫、物流、オフィスなどの機能を集約することで、オペレーションの効率化を図ります。また、各社が持つノウハウや強みを横断的に共有し、さらなる事業拡大を目指します。

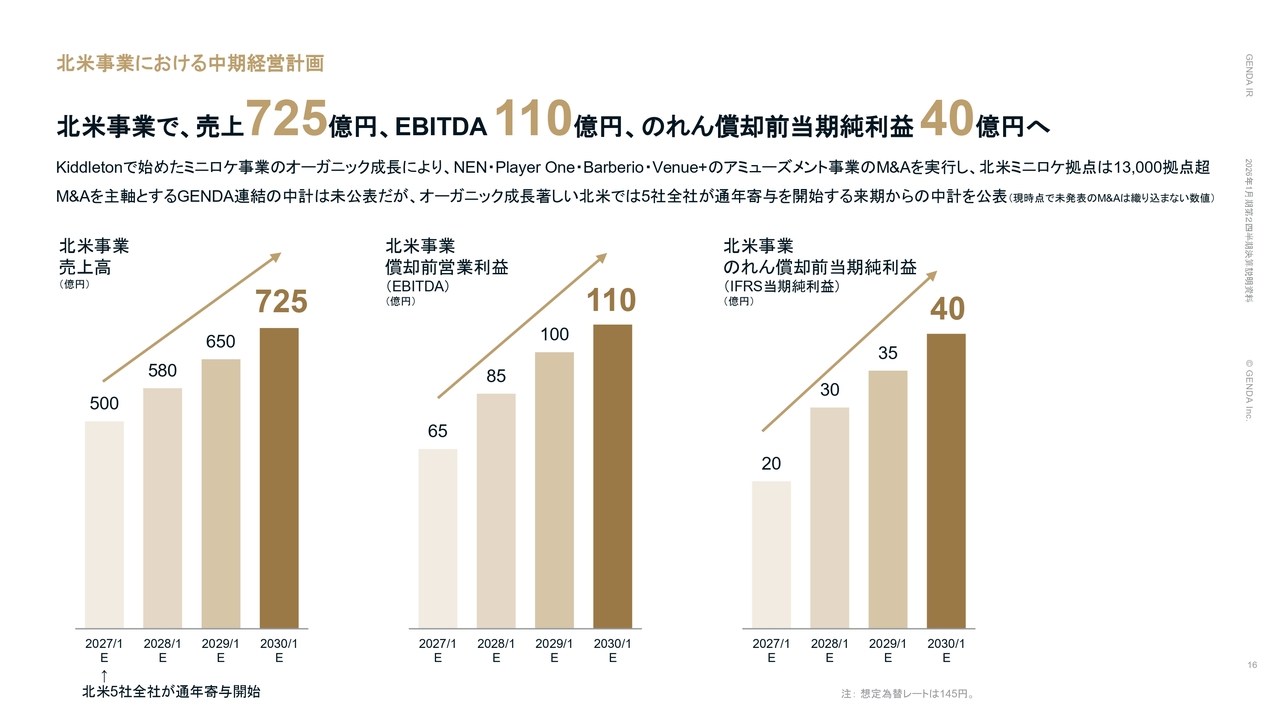

北米事業における中期経営計画

このような状況の中で、当社は初めて北米事業の中期経営計画を開示することとしました。2030年1月期には、北米事業単体で売上高725億円、EBITDA110億円、のれん償却前当期純利益40億円を目指します。M&Aを成長戦略の柱に据えるGENDA連結では、M&A規律を維持するため中期経営計画は未公表としていますが、オーガニック成長が著しい北米においては、全社が12ヶ月の通年寄与を開始する来期から中期経営計画を公表することとしました。

なお、これらの計画には、現時点で未発表のM&Aは一切織り込んでいません。

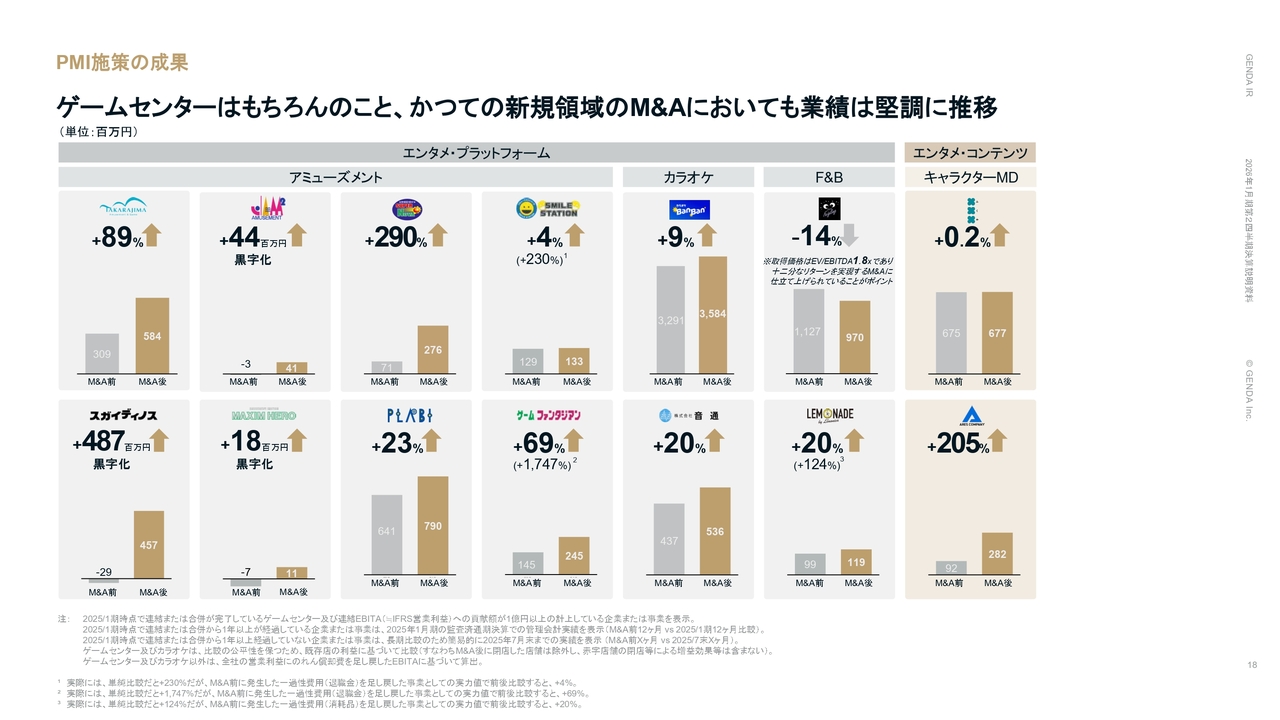

PMI施策の成果

国内のM&AおよびPMI施策に関するご報告です。スライドは、前期末時点で連結済みのゲームセンターおよび利益額が1億円以上の企業におけるM&A前後の実績を比較したデータです。

ゲームセンターをはじめ、かつて新規事業としてM&Aを行ったカラオケやキャラクターMD、F&Bなどの各事業が順調に推移しています。これらの結果は、すべてグループシナジーの成果と考えています。

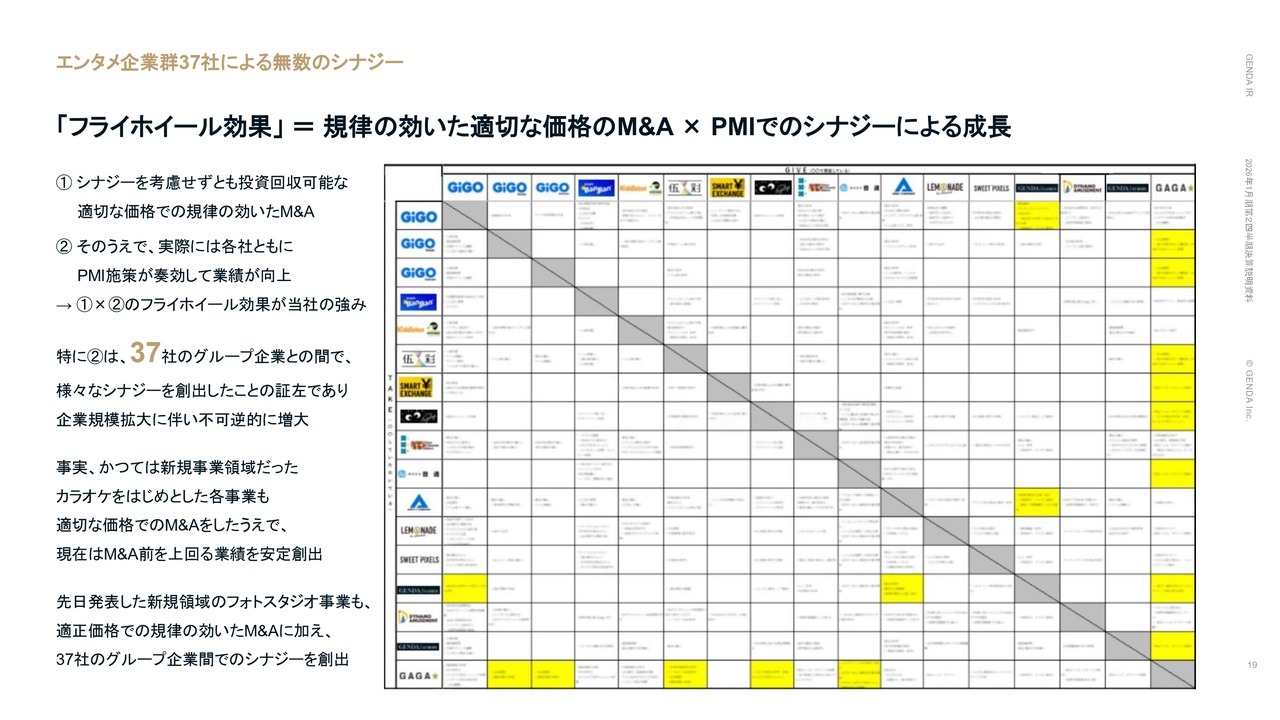

エンタメ企業群37社による無数のシナジー

当社は、そもそもシナジーをまったく考慮せずとも投資回収可能な適切な価格でのM&Aを堅持しています。しかし、実際には各社が連携することでシナジーが創出され、これら2つの掛け合わせで発生する「フライホイール効果」が当社の強みとなっています。グループ企業の数が37社に増えたことで、このシナジー効果は不可逆的に増大しています。

前のスライドに記載のとおり、かつては新規事業領域だったカラオケをはじめとした各事業も、適切な価格でのM&Aを行った上で、現在はM&A以前を上回る業績を安定的に創出しています。

先日発表した新規領域のフォトスタジオ事業についても、適正価格で規律あるM&Aを行い、37社のグループ企業間でシナジーを発揮することで、安定的に業績へ貢献することを期待しています。

エンタメ企業群37社による無数のシナジー

ご参考までに、スライドでは各社で発生しているシナジーの一部を抜粋して示しています。無数のシナジー施策がグループ全体で実行されています。

直近のシナジー例:既存店舗の業態転換による価値最大化

直近のシナジー例として、カラオケBanBanをGiGOに業態転換した事例を紹介します。もともとカラオケBanBanとして運営していた店舗を、8月にGiGOに業態転換してオープンしました。8月の売上は、カラオケであった頃の約3.7倍に成長し、黒字化も実現しました。

直近のシナジー例:外貨両替機事業

外貨両替機事業でもシナジーが生まれています。当社のBizDevチームが監修することで、これまでアナログで管理していた業務をDX化することができました。その結果、前年同期比で売上高は47パーセント増加しました。

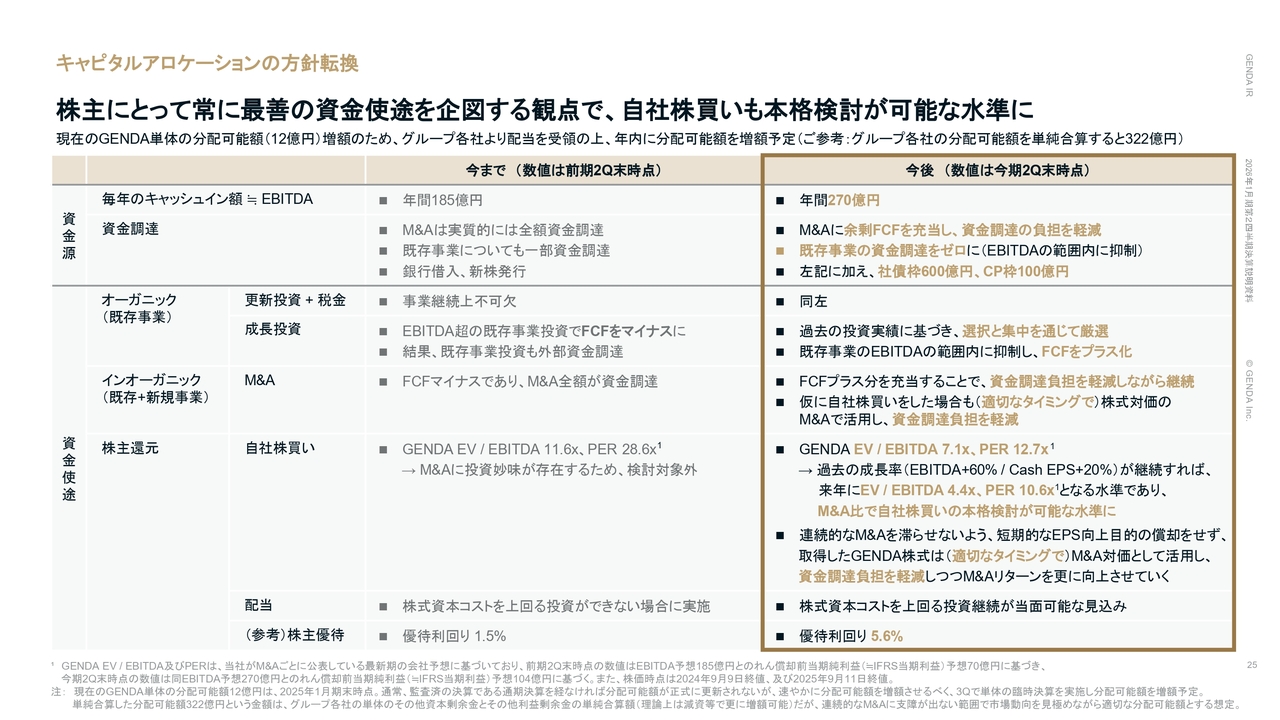

キャピタルアロケーションの方針転換

全社的な投資方針の転換についてご説明します。まず、オーガニック成長投資の選択と集中についてです。今後、既存事業の成長投資において選択と集中を進め、フリーキャッシュフローを黒字化させてM&A資金に充当することで、M&A資金調達の負担を軽減していきます。

これまでは既存事業の成長投資に営業キャッシュフローを超える多額の資金を投入し、フリーキャッシュフローを赤字にしていました。しかし、さまざまな既存事業の成長投資を実施する中で実績検証が進んだ結果、オーガニック成長投資のIRRの濃淡が明確化しました。

このような状況のもと、M&A活動が活発化する中、事業のキャッシュフローをさらにM&Aに充当し、M&A資金調達の負担を軽減する必要性が出てきました。その結果、定量的にIRRおよびNPVが高く、かつ定性的にも勝算が見込まれる投資については戦略的に継続し、それ以外の投資は厳選する方針とします。

具体的には、エンタメ企業のM&Aは高いIRRを堅持しながら最大のNPVを実現できる貴重な投資機会と位置づけています。引き続き、当社の成長戦略の柱として最優先で実施していきます。

次に、米国ゲームセンターにおけるSWAPとAdd onについてです。いずれも日本のアニメIPを活用し、高い既存店成長が期待できるため、優先的に進めていきます。SWAPは1店舗当たりのNPVが小規模である一方、IRRが高い投資と位置づけており、スピード感を持って取り組んでいきます。Add onはSWAPよりもNPVおよびIRRが高いのが特徴であり、こちらも優先的に実施していきます。

国内ゲームセンターの新規出店は、過去の実績から当社最大の勝ち筋であることがあらためて明確になりました。

それ以外の既存事業の成長投資については、集中と選択によって厳選します。資金効率を最大化するため、既存事業のフリーキャッシュフローを黒字化し、その分をM&Aに還流することで、追加的な資金調達需要を抑制していきます。

キャピタルアロケーションの方針転換

加えて、当社は株主にとって何が最善の資金使途であるかを常に考えています。後ほどご説明する観点から、現状では自社株買いも1つの選択肢となり得る水準だと認識しています。

現在のGENDA単体の分配可能額は12億円です。この分配可能額を増加させるために、今後はグループ各社からGENDAへの配当を受領する予定です。それぞれ具体的にご説明します。

まず、当社の資金源についてです。現時点における当社の年間キャッシュインは、EBITDAとほぼ同額の270億円が見込まれています。これはすでに公表済みのM&A企業を含めた来期のEBITDA予測額です。この270億円の資金使途を見直していきます。

これに加え、これまでのM&Aでは実質的に全額を資金調達でまかなっていましたが、今回の方針転換により、フリーキャッシュフローを活用することで調達負担を軽減します。また、従来は既存事業の成長投資にも借入を充当していましたが、今後は既存事業の成長投資をEBITDAの範囲内に抑え、実質的に既存事業の成長投資の借入をゼロにします。これにより、新規借入を行わずに、M&Aの資金調達負担を軽減します。さらに、企業規模の拡大とキャッシュフローの増加に伴い、今期から社債発行枠600億円とCP枠100億円も利用可能となりました。

次に資金使途についてです。当社が調整可能な投資として、オーガニック成長のための投資、M&A、株主還元があります。オーガニック成長の投資については、先ほどご説明したとおり、選択と集中を通じて厳選します。また、これまで既存事業の成長投資に一部借入を行っていましたが、これをEBITDAの範囲内に抑制し、フリーキャッシュフローをプラス化することで、実質的に既存事業における新規借入をゼロにします。

M&Aについても、フリーキャッシュフローを充当することにより、追加的な資金調達負担を軽減しながら継続していきます。また、仮に自社株買いを行った場合には、取得した株式を金庫株とし、適切なタイミングを見計らって株式対価としてのM&Aに活用することで、資金調達負担の増加を防ぎます。

続いて、株主還元についてです。現状、公表済みのM&Aを含めて1年間で生み出せるキャッシュフローであるEBITDAは270億円、IFRS基準での当期利益であるのれん償却前当期純利益は104億円を見込んでいます。これに基づくと、昨日時点で当社のEV/EBITDAは7.1倍、PERは12.7倍です。

また、当社は過去において、EBITDAを年間60パーセント、Cash EPSを年間20パーセント成長させてきました。この成長率が将来も継続すると仮定した場合、来期のEV/EBITDAは4.4倍、PERは10.6倍となる水準に達することになります。そのため、他社をM&Aするよりも、当社自身をM&Aする、つまり自社株買いを検討することが可能な水準にあると考えています。そして、その第一歩として、GENDA単体の分配可能額を増加させる予定です。

仮に自社株買いを行った場合でも、連続的なM&Aによる資金負担が増加しないよう、取得したGENDA株式は適切なタイミングでM&Aの対価として活用し、資金調達負担を軽減するとともにM&Aのリターンをさらに向上させることが重要であると考えています。

なお、配当については、株式資本コストを上回るリターンが見込める投資機会が多数存在するため、現時点では検討していません。当社の株主還元に関する考え方は、Appendixに記載しています。

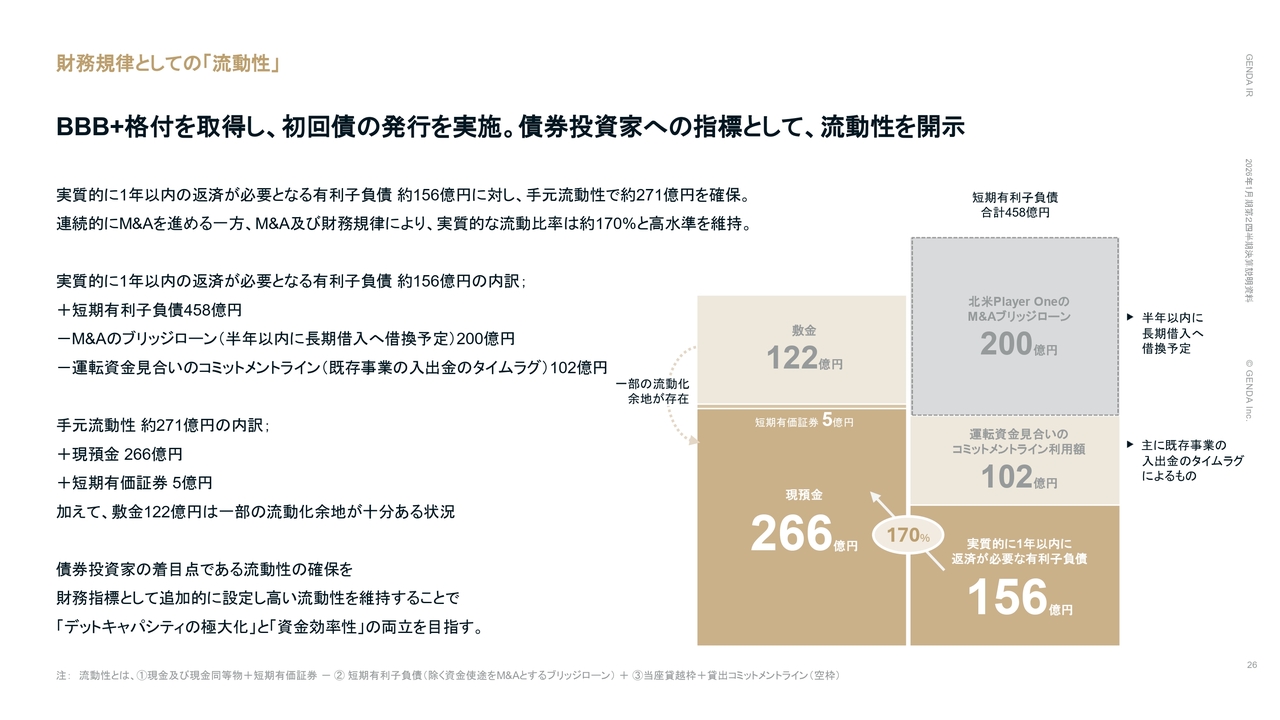

財務規律としての「流動性」

最後に、今年6月に社債を発行したことに伴い、新たなステークホルダーとして社債投資家のみなさまを迎えました。そのため、債券投資家のみなさまへの指標として、流動性を新たに開示することとしました。

具体的には、実質的に1年以内に返済が必要な有利子負債が約156億円であるのに対し、手元現金は約271億円を確保しており、実質的な流動性比率は約170パーセントを超えています。連続的にM&Aを進める一方で、財務規律を維持しているため、高い水準を保っています。

債券投資家が着目する流動性を財務指標として新たに設定し、高い流動性を維持することで、「デットキャパシティの極大化」と「資金効率性」の両立を目指していきます。また、全社的なキャッシュフローの方針転換により、財務の健全性がさらに向上すると考えています。

私からのご説明は以上です。ご清聴いただき、ありがとうございました。

質疑応答:北米のアミューズメント業界の市場規模と競争環境について

質問者:北米の業界全体についておうかがいしたいのですが、統計資料があまりないため、北米におけるアミューズメント業界の市場規模や競争環境についてご説明いただけますか?

片岡:おっしゃるとおり、日本のように体系立った統計資料は実はありません。当社の推定では、現在、日本と同等程度のアミューズメント市場規模が北米に存在しているだろうと考えています。具体的には5,000億円から7,000億円程度ではないかと推定しています。

また、競争環境については、ご存じのとおり北米は日本よりも人口が相当多いことから、まだ潜在的な余地があると考えています。

加えて、日本で行っているゲームセンター運営方式を北米に導入することで、運営ノウハウにおけるアービトラージ(優位性)があると見ています。これにより、当社は北米で勝てるのではないかと考えています。

質疑応答:北米事業における事業戦略について

質問者:北米事業における今後の事業戦略について教えてください。先行してラウンドワンが展開されていると思いますが、どのように差別化を図っていくのでしょうか? 今後、協業の可能性もあるのでしょうか?

片岡:ラウンドワンは、まさに日本で展開されている「ROUND1」と同様に、大型店舗を展開しています。そこにはボウリング場なども併設されています。

一方、当社が最も注力しているのは、「ミニロケ」と呼んでいる、30台以下の無人ゲームセンターです。これをアメリカ中のショッピングセンターに大量かつ迅速に展開していく計画で、現在は1万3,000ヶ所ほど展開しています。このように、同じアミューズメント・ゲームセンター事業であっても異なるアプローチを実施しています。

質疑応答:北米事業におけるIP戦略について

質問者:北米事業について、基本はミニクレーンとガチャを展開されるようですが、どのような景品が人気なのでしょうか? 日本からのIPを持ち込む、オリジナル商品を展開する、あるいは現地でIPを調達するなど、さまざまな方法があると思いますが、IP確保の戦略や方法について教えてください。

片岡:そもそも当社がアメリカにおいて自力で600店舗ほど展開した時には、有名なIPは使用せず、日本のイラストレーターが描いたかわいいクマやイヌといったものを導入していました。これだけでも非常に評価が高く、売上が上がった実績がありました。つまり、日本風のイラストタッチのグッズに対するアメリカの方々の潜在的な需要が非常に高いことに気づき、これを基に事業を拡大してきました。

現在、M&Aを重ねて1万3,000ヶ所の拠点を構える中で、これまでと異なる取り組みが可能となりました。それは、日本のアニメの版権を持つ版元さまに対して、「御社の人気キャラクターのグッズを作って、アメリカで一気に設置させてください」という提案を行うことです。

同様の提案を行う企業が他にないことから、多くの版元さまがこれに賛同してくださり、みなさまがご存じの日本のアニメIPを数多くアメリカに持ち込むことができました。アメリカ国内では、GENDAの店舗においてエクスクルーシブのようなかたちで展開するケースも多く見られます。この戦略を基に、アメリカだけでなく欧州でも展開していきます。

質疑応答:各施設におけるユーザー属性について

質問者:各施設におけるユーザー属性についておうかがいしたいです。年代別のデータや、ファミリー層あるいは特定の年代層に特徴があるかなど、顧客属性に関する情報があれば、あわせて教えてください。

片岡:当社は、アメリカ国内の大小さまざまなショッピングセンター内に店舗を展開しています。それぞれのショッピングセンターに訪れるお客さまの属性として、大型のリージョナル型ショッピングセンターでは、ファミリー層のお客さまが多い傾向があります。一方、食品スーパーのような施設では、日常利用される方々や利用者と一緒に来店する子どもが多いという特徴があります。

質疑応答:アメリカにおける日本のキャラクターグッズブームについて

質問者:アメリカにおいて、日本のキャラクターグッズブームが起きている印象がありますが、このブームはまだ始まったばかりととらえていますか? このブームの続き方や拡大、成長のイメージについて、社長の私見でかまいませんので教えてください。

片岡:この背景には、アニメの視聴時間が飛躍的に長くなっていることがあると思います。配信プラットフォームの影響で、ここ数年日本のアニメがアメリカ全土でファンを獲得している状況が起こっています。

タイミングとしては、日本で流行すると同時にアメリカでも流行しており、あまりタイムラグなく広がっている状況です。ただし、アニメのグッズについては、同じスピードで全米で入手可能かというとそうではありません。特に、大都市ではないアメリカ郊外に住む方々にとっては、アニメが大好きで見ているものの、それを身近なグッズとして持ちたいと思ってもなかなか入手できないのが現状です。

そうした中で、当社は単に販売するだけでなく、体験価値を提供するクレーンゲームを通じて販売を行っています。リアルなプラットフォーマーとして当社が存在しており、非常に受け入れられていると考えています。

これはアメリカだけでなく、世界的に起こっている事象であり、もちろん日本でも同様の現象が起こっています。このため、一過性のブームではなく、根本的な構造の転換だと考えています。つまり、長期間にわたり続いていくと思っています。

質疑応答:日本のIP導入後のアメリカ市場の反応について

質問者:アメリカの状況についておうかがいします。6月からサンリオのキャラクターや「ゴジラ」、7月には「たまごっち」など、日本のIPを導入されていますが、導入後にどのような変化がありましたか?

片岡:具体的な数字はまだお出しできていませんが、日本のアニメグッズは大変人気であることを実感しています。日本のIP導入によって勝ち筋が見えたという感覚を持っています。今後も同様の取り組みを矢継ぎ早に進めていきたいと考えています。

質疑応答:Add onの売上が高い理由について

質問者:SWAPよりもAdd onのほうが1台当たりの売上が非常に高いとおっしゃっていましたが、Add onの売上が高くなる理由について教えてください。

片岡:これは立地が大きな要因です。SWAPを実施した店舗は、比較的狭いスペースで少数のゲーム機を設置していたため、その入れ替えが必要だったと考えています。

一方でAdd onは、広いスペースにさまざまな種類のゲーム機が設置されている店舗に追加でゲーム機を導入しました。その結果、もともとプライズゲームを楽しむ目的で来店していないお客さまも、既存のゲームを目当てに来店する中で、新しく導入したプライズゲームを利用するケースが見られました。つまり、立地が良く広い場所に、さまざまなゲーム機を追加で導入したことが売上の向上につながりました。

質疑応答:タカラトミーアーツとのガチャ展開および戦略について

質問者:タカラトミーアーツとの共同でのガチャ展開に関してです。基本的に日本から輸入するかたちになるかと思いますが、時期の目途やガチャの中に入れる商品についておうかがいしたいです。

また、人気IPに関しては、ガチャのほうが多くのライセンスを取っているケースが多いと思います。この点については、タカラトミーアーツがすでにライセンスを取得しているものを迅速に展開できるというメリットがあると考えてよろしいでしょうか?

片岡:おっしゃるとおりです。まさにタカラトミーアーツが、アメリカでの販売に関する許諾を取得した商品を、速やかにアメリカの当社の店舗に届けてくれます。これはIP数や展開のスピードにおいて、非常に期待できるものと考えています。

時期については、具体的に何月とはまだお約束できない状況ですが、間もなく展開できる段階にきています。

質問者:前回のご質問で「ガチャは競合するのではないか?」との話題が挙がった際に「共存」とおっしゃったとおり、共存を戦略として選んだ理解でよろしいでしょうか?

片岡:おっしゃるとおりです。

質疑応答:北米成功事例の欧州展開方針について

質問者:北米での成功事例を迅速に欧州へ展開するという趣旨は良いと思います。ただし、アメリカは1つの国が広大で、統合的なオペレーションを行う企業が多いのに対して、欧州は国ごとに状況が異なります。そのため、1つずつ個別に対応していく必要があるのではないかと思いますが、その方針で進められるのでしょうか?

片岡:おっしゃるとおりです。詳しく調査してみると、国ごとに規制が微妙に異なっていることがわかります。アメリカでも州ごとにルールの違いがありますが、それ以上に欧州ではギャップが大きく、欧州全体を1つにまとめるのは非常に難しいです。

当社はまずイギリスから着手し、イギリス内でM&Aも活用しながら店舗展開を一気に進めています。もちろんイギリスにとどまらず、欧州で次に進出する国についても常に模索している状況です。

質疑応答:投資方針について

質問者:既存事業の成長投資を厳選するとのことですが、既存事業の「その他」における「その他の既存事業」の投資額が減少し、その分がM&Aや自己株式取得に振り向けられるという理解でよろしいでしょうか?

渡邊太樹氏(以下、渡邊):ご認識のとおりです。これまではフリーキャッシュフローがマイナスでした。つまり、M&Aの資金は全額外部資金調達に依存しており、オーガニックCAPEXも一部外部資金調達に頼るかたちで、フリーキャッシュフローを超えて投資していました。したがって、M&Aが進行する限り、必ず資金調達が必要な状況が続いていました。

もともと、EBITDAや営業キャッシュフローを超えてグロースCAPEXを積極的に使用していたため、それを大幅に削減することで、フリーキャッシュフローをプラスに転換させ、そこからM&Aに還流するかたちになります。また、株価水準に応じた自社株買いへの還流も可能な状況となります。来期のEBITDAで年間約270億円のキャッシュフローがありますが、それ以上のCAPEXを実施していたため、既存事業への投資を厳選する方針です。

質疑応答:投資の規模感について

質問者:既存事業への投資は、主に新規出店に充当されていた印象がありますが、その他の事業への投資額はあまり大きくないように感じています。このあたりの金額規模感を教えていただけますか?

渡邊:オーガニックの既存事業のグロースCAPEXは、ご指摘のとおり新規出店が多くを占めています。それ以外に関しては、現在グループ会社が37社あり、それぞれの会社で異なる取り組みを行っているのが実情です。

新規事業や挑戦的な取り組みについては、もともとIRRを基準に運営していました。ただし、IRRは「きっとこうなるだろう」という予測を基にしているため、実際に実施してみると成功するものとそうでないものがありました。

一方、M&Aや自社株買いなど、リターンが確実なしっかりとした使い道があります。次回以降、同様の取り組みについては、明確な結果が出ていない場合には投資は行わず、この部分を大幅に削減することで、約270億円の使い道を大きく見直そうと考えています。

質問者:御社がおっしゃっているフリーキャッシュフローは、EBITDAからCAPEXを差し引くイメージで捉えるべきでしょうか? 一般的には、営業キャッシュフローから投資キャッシュフローを差し引いたものと捉えると思います。

渡邊:おっしゃるとおり一般的な概念で考えています。営業キャッシュフローから投資キャッシュフローを差し引いたもの、つまりEBITDAから税金とCAPEXを差し引いたものと同じ意味です。

その一般的なフリーキャッシュフローをプラスにすることを目指しています。したがって、ここでいうオーガニック、既存投資の更新投資および税金は継続的に発生します。その上で、このオーガニック成長は削減方向に大きく舵を切り、結果的に残るフリーキャッシュフロー、すなわち営業キャッシュフローから投資キャッシュフローを差し引いたものをプラスにし、それをM&Aなどに活用しながら外部資金調達の削減を進めていこうと考えています。

質問者:株価水準が現在低いということを暗におっしゃっているように感じたのですが、スライドのデータを拝見すると、年内に子会社から配当を受け取り、それを自社株買いに活用する可能性があるという理解でよろしいでしょうか?

渡邊:おっしゃるとおりです。会社として自社株の割安さに言及することはできないと考えていますが、現在のEV/EBITDAが7.1倍である点については、当社のM&Aの観点から見ても高い水準にあるように見えます。しかし、当社の成長率を考慮すると事情は異なります。

具体的には、当社は通常5倍程度で企業を取得していますが、毎年EV/EBITDAが1.6倍になるような成長が見込まれる企業を取得しているわけではありません。そのため、この7.1倍という水準が、来期には実質的に4.4倍程度に下がると考えられる場合、それはM&Aよりも有利な状況がある可能性があると考えています。

現時点では、最大12億円しか自社株買いに使用できない状態です。これを極論すると、連結で366億円分まで分配可能額を引き上げることが可能です(参考:グループ各社の分配可能額を単純合算すると322億円)。通常それは年度末、つまり2026年1月期(来年3月末)にならないと実行できません。しかし、それではタイミング的に遅いと考えています。

そのため、今回の第3四半期末に単体決算の臨時決算を先行して開き、12月の第3四半期で単体の分配可能額を適切な水準まで引き上げることで、実際に自社株買いが可能な体制を整えようと考えています。

質疑応答:M&A方針について

質問者:御社のM&A方針について、エンタメ業界であればシナジーが乏しくても適正価格であればM&Aするという方針だったと理解していますが、その方針に特に変更はないという理解でよろしいでしょうか?

渡邊:M&Aの方針は変わっていません。例えば、当社が「シナジーが絶対に出るだろう」と確信してゲームセンターをEV/EBITDA10倍や15倍で買うといった選択よりも、どのようなエンターテイメント企業であれ取得したら多方面でシナジーは発揮されます。エンターテイメント企業であればシナジーは発生するので「低いところから飛び降りても怪我をしない」、つまり適切かつ割安な水準での取得を心がけ、リスクを最小限に抑える判断基準を重視し、慎重にバリュエーションを意識しながらM&Aを進める方針です。

質疑応答:キャピタルアロケーションの方針転換について

質問者:キャピタルアロケーションの方針転換について「定性的に使う意義があるところにお金を振り向けます」という表現を使われていたと思いますが、この理解でよろしいでしょうか?

渡邊:定性的に使う意義があるというよりは、ゲームセンターの開設やカラオケ事業の出店、また新規事業の推進などさまざまなCAPEXを行い、この1年間で実績として表れてきたと考えています。

その中で、数字としても確実性を持ち、IRRやNPVの観点で勝利を確信できる部分をスライドに示しています。したがって、このグロースCAPEX関連つまり既存事業の成長投資については、間違いないと確信して進めていきます。

それ以外については、かなり厳選することで、結果としてフリーキャッシュフローをしっかりとプラスにし、その資金をM&Aに還流させることを目指しています。

質疑応答:第2四半期の既存事業の好調要因について

質問者:第2四半期の既存事業は非常に調子が良かったように見えます。第1四半期実績および期初予算に対して超過がかなり大きくなった具体的な理由は何でしょうか?

第1四半期の時点では、M&Aした会社の業績が厳しい状況にあったと表現されていたかと思いますが、第2四半期ではトレンドが変化しているように見受けられます。この点について、詳しくご説明いただけますでしょうか?

片岡:いくつかの要因が考えられますが、その中でも特に大きなものを2つ挙げます。1つ目は、国内のゲームセンターが非常に力強い数字を示していることです。スライド右下に記載のとおり、5月の既存店成長率は前年同期比でプラス7.0パーセント、6月はプラス2.1パーセント、7月はプラス5.8パーセントとなっており、直近ではプラス11パーセントの伸びを見せています。

この好調の背景には、ゲームセンター事業におけるGiGOが大きな役割を果たしています。既存のGiGOに加え、新たに仲間に加わった施設が増えています。これらの施設において、GiGOでしか入手できないプライズ景品を展開したり、GiGO独自のオペレーションを導入したり、内装をGiGOのコンセプトに合わせる取り組みが成功を収めています。

さらに、既存のGiGO店舗についても、店舗数が増えたことで、これまで以上にさまざまな企画を実施できるようになっています。GiGOでしか体験できない多くの企画を毎週展開しており、それが成果に大きくつながっていることが、一番の要因だと考えています。

2つ目は、M&Aで仲間に加わったアメリカの会社でSWAPを毎月続けてきたことで、ようやく成果がしっかりと数字として表れてきた点です。ご質問の「新規M&Aした企業がまだ成果を出していない」というのはアメリカのことを指していると思いますが、当時のNENでSWAPというゲーム機の入れ替え施策を実施しました。

この施策では、ゲーム機を運搬して既存の機器と入れ替えたり、中身を交換したりするため、多くのコストがかかります。ただし、施策を実施した店舗では成果が上がり、その店舗数が増加していることで、現在では成果となり始めている状況です。

質疑応答:第1四半期不振の要因について

質問者:第1四半期が振るわなかった原因として、国内でM&Aした店舗が小規模店中心であり、GiGO(旧セガ エンタテインメント)の大型店と比べると季節性の影響で赤字になりやすい、というお話だったかと思います。既存店の成長が第1四半期を補って余りある成果を上げたため、第2四半期の数字が良くなったという理解でよろしいでしょうか?

片岡:おっしゃるとおりです。季節性という観点では、第1四半期も第2四半期も依然として低い状況です。これは、第3四半期と第4四半期に夏休みや冬休みがあるためです。

季節性が低い第1四半期と第2四半期では、小規模店が多いため、損益分岐点が低い状況にあります。その結果、季節指数が低い月には赤字となる店舗が出る場合もあります。ただし、そうした状況の中でも、先ほどご説明した理由によって、第2四半期が第1四半期よりもさらに強い数字を示しました。

第3四半期、第4四半期はさらに良い結果になると思いますので、ご期待いただければと思います。

渡邊:スライドに示すとおり、減価償却費は将来的にキャッシュアウトするものと考えており、IFRS営業利益であるEBITAも非常に重要な指標だと考えています。

EBITA(IFRS営業利益)の達成度は予算対比でEBITDAよりも非常に良い実績が出ており、当初想定していた以上の収益性を上回る良好な数字が出ています。既存事業の利益率が、着実に向上しています。

ポイントとして、減価償却費は通期を通じてあまり変動がない一方で、季節性の影響が高い時期には売上が大きく伸び、結果として利益も大きく増加します。この状況が、当社のビジネスが「基本的に下期偏重です」と言っている理由です。

質疑応答:設備投資の選択と集中の方針決定時期と進捗について

質問者:設備投資の選択と集中について非常に望ましいと思いますが、この方針自体はいつ頃決めたのでしょうか? 御社のキャッシュフロー計算書を見ると、上期だけで129億円の設備投資を行い、前期の通期ベースである113億円をすでに上回っており、まだまったくブレーキを踏んでいないのではないかと思います。

加えて、例えば下期も上期と同程度の数字になるのか、減らしていくのかなど、具体的なイメージがあれば教えていただけますか?

渡邊:おっしゃるとおり、第2四半期、つまり7月末時点でブレーキを踏み切ったわけではないというのが実態です。

ポイントが2点あります。まず、さまざまな機関投資家からアドバイスをいただく中で、株価水準を見ながらキャッシュフローの最適効率について社内で議論を重ねてきました。

フリーキャッシュフローがマイナスということは、M&Aを全額資金調達で行った結果、外部資金に依存する構造になっていることを意味します。我々のM&Aが適正な価格でできているので、低い株価で資金調達や株式交換をしてもなおCash EPSはしっかりと伸ばすことができ長期目線では問題ないものの、短期の投資家さまもいらっしゃる資本市場との最適解は何であるのかを模索していました。

この点について直近まで議論を続け、年間キャッシュインがEBITDAの270億円と巨大になったいま、やはりどうしてもキャッシュフローの効率を考えることが大事だという結論になったため、この方針を決定し、本日の開示に至りました。そのため、7月末時点ではフリーキャッシュフローが大きくマイナスであることが現実です。ただし、現在はブレーキを踏み始めた段階であり、来期にはフリーキャッシュフローが大きくプラスに転じる見込みです。これが1つ目のポイントです。

2つ目は、この方針転換は、銀行を含めた債権者との議論も踏まえたものです。フリーキャッシュフローがマイナスであることは、過去のM&Aによる借入がまだ返済を開始していないとも解釈ができます。保守的な想定にもとづいても、Net Debt/EBITDA 3.0倍でもデットキャパシティは約300億円ほどあるものの、それを最大限活用するためにはフリーキャッシュフローをプラスにし、そのフリーキャッシュフローで返済していることを示していくことが求められていました。当社としても、デットキャパシティを大きく上げて、エクイティファイナンスをせずにM&Aを続けていくための体制を作ることが必要だと考えました。

この方針転換は、株主や投資家の方々、そして債権者のみなさまからのご意見を踏まえ、従来の方針である「一定程度のIRR(株主資本コストを超えるIRR)があれば、ファイナンスを付けてでも進めるべき」という考え方を大きく見直した結果です。

これにより、オーガニックCAPEXに関連する既存事業の成長投資について、ハードルレートを大幅に引き上げることを決定しました。その結果、過去の実績と比較して既存事業の成長について慎重に取捨選択するという方針に変更しました。

質疑応答:販管費率の高まりと利益率への影響について

質問者:2026年1月期上期の販管費率はかなり高く、19パーセントとなっています。前期の上期は14パーセント、前期通期では15パーセントでした。今回、粗利が改善しているものの、販管費率が高いために利益率があまり改善していません。この中身についてご説明いただけますでしょうか?

渡邊:ミックスの調整が非常に難しい点があります。さまざまな業態でM&Aを進める中で、M&A直後に販管費率が一気に上がるわけではなく、もともと低い状態から徐々に効果が出てくると考えています。

質疑応答:最近の株価下落の要因について

質問者:御社の株価が最近下落している理由として、前社長による株式売却や活発なM&Aに伴う減損懸念があると思います。最近の株価下落の要因をどのようにお考えでしょうか?

渡邊:まさにここについては、お会いするほぼすべての投資家のみなさまから聞かれるところです。

時系列を追って考えると、3月にマネジメント体制の変更を行い、元代表取締役である申のステップダウンを発表した後には、株価は上場来最高値の更新に近づきました。しかし、アメリカのトランプ関税政策が変更され、当時は中国からの関税が100パーセントに引き上げられた4月に、当社過去最大のM&Aであり、かつ過去の当社案件で最高水準のEV/EBITDA 8.5倍となるPlayer OneのM&Aを発表しました。米国の対中関税は発表の翌日に150パーセントに引き上げられました。これによりかなりインデックスからアンダーパフォームを始めました。

米国のM&A発表の翌月の5月には、元代表取締役の申が持株の半分以上の売却を含む売出(および公募増資)を行いました。これが米国案件の直後だったため、外から見ると大きな懸念材料として考えられると投資家のみなさまから多くの意見をいただきます。これは北米事業の見通しによるものではないと説明していますが、外部からは懸念材料と受け止められました。

公募増資についてはステップダウンに伴う売却としてご説明を尽くし、アメリカに関するネガティブな見立てではないという点をお伝えしてきました。また、アメリカ、特にPlayer Oneについては、現在まだ連結して1ヶ月のため、この成果を粛々と示していくことが重要であると考えています。

過去に日本企業が大きな成功を収めた後に、アメリカでのM&Aやオーガニック成長で苦戦した事例が多く、そして、それが元代表取締役の株式売却とも相まって、当社の米国事業への懸念が非常に強く思い起こされたことが重要なポイントだと考えています。

一方で、当社が取り組んでいるアメリカでのM&Aは、それらとは大きく異なると考えています。つまり、これまでにない革新的なものを新たに作り出すというよりも、日本にこれまであり、かつ現地でも人気のある、日本が誇るアニメIPを当社が現地で展開するというものです。現地のローカルプレイヤーが提供できないIPを、国内トップシェアのゲームセンターを有する当社がオーナーシップを持つことで、日本のIPホルダーが当社を信頼し、そのサーバーを当社に預けてくださっています。

このIPは現地でも非常に人気があり、確固たる状態を保っています。そのため、この状況は従来のアメリカ進出とは異なる強みであると考えています。これは、特別なイノベーションではなく、実態に即した成功可能性の高い事業です。実際Player Oneも、1ヶ月の貢献ではありますが、第2四半期の増益幅にしっかりと寄与しています。

今後、アメリカの5社を統合し、リストラを含めたさまざまな計画を進めています。この計画は、単にP/Lトップラインの向上を目指すだけでなく、コスト構造の大きな変化も期待しています。日本における割安なゲームセンターやM&Aモデルの成長とは異なり、収益倍率が8.5倍でも十分かもしれない要素を、再現性のあるかたちでさらに大きく伸ばすM&Aだと考えています。

また減損懸念については、究極的にはFCFによる投下資金であるEVの回収期間が長期化することでおきますが、M&Aの規律としてFCFでの回収期間を徹底している限りはその懸念は低いと考えています。前期末にも、のれん額に対する減損額が0.5パーセントと僅少であることを示しています。ゲームセンターをはじめ、バランスシート上で償却された有形固定資産が実際はキャッシュフローを産んでいるというビジネスをM&Aすると、対価のEVに対して小さなバランスシートでありその差額によるみかけののれん金額が大きく見えますが、本質的にはフリーキャッシュフローに則ったM&A規律を徹底することが減損に対する最も有効な手段だと考えています。

次に、フリーキャッシュフローがマイナスである状況から、追加のエクイティファイナンス懸念もありました。当社のM&Aの規律が強く適正価格でのM&Aを徹底しているため、当社の株価が下がっても、エクイティファイナンスや株式対価のM&AをしてもCash EPSが上がる状況でした。長期目線の投資家としては問題ないものの、短期目線の投資家もいる資本市場の中で、短期目線では次のエクイティファイナンスまでは様子を見たい、ということにもなります。

当社は2回の公募増資が1年以内である実績があるため、そのような投資家さまはエントリーしにくい状況だったと考えられます。そのため、これまでのキャピタルアロケーションの方針を大きく転換してFCFを黒字化し、ある意味では初めて自社のキャッシュフローで今後はM&Aをするかたちになり、資金調達負担を大きく減らします。そして、現在の株価水準がM&A対比で十分に投資妙味があると判断し、自社株買いのために分配可能額の増加に舵を切ることを決めました。資金調達の負荷を増やさないためにも、自社株買いで取得した株式は、適正なタイミングで将来のM&Aに使用します。

まさに先ほどのご質問のとおり、これらを踏まえてキャピタルアロケーションの変更を進めることを検討しています。これは非常に大きな方針転換となりますが、重要な取り組みだと考えています。

今回、株価水準がM&Aよりも意味がある水準に下がってきていることを鑑みて、自社株買いによる株主還元に舵を切る判断をしました。絶対的な水準というよりも、相対的な観点で十分に意味があると考えたためです。このあたりが直近の株価のトレンドであると認識しています。

質疑応答:ガチャとミニロケの競合・相互作用について

質問者:ガチャがミニロケと競合しないと考えるのはなぜでしょうか?

片岡:このご質問については、ある意味で競合する部分もありますが、逆に両方があることでより良くなる部分もあるため、総じてプラスだと考えています。

例えば、お小遣いがポケットに200円しかなく、その使い道を「こちらに使うか? あちらに使うか?」と考えると、ある局面では競合することになります。

しかし、そもそもガチャとクレーンゲームは遊び方が本質的に異なります。クレーンゲームは、取れるかどうかというドキドキ感の中で、通常なら100円では買えないようなものが100円で取れるかもしれない、というおもしろさがあります。一方で、ガチャは確実に何かを得られるものの、5種類や8種類といった選択肢の中で「どれが出るだろう?」とドキドキする楽しさがあります。このように、まったく異なる遊びなのです。

したがって、それぞれにそれぞれの楽しさがあり、クレーンゲームで遊びに来た人がガチャを見てやりたくなることもありますし、逆にガチャで遊びに来た人がクレーンゲームを見てやりたくなることもあります。当社は長年にわたり日本のゲームセンターを経営してきた中で、これを体感的に確認しています。この傾向はアメリカでも同様ではないかと考えています。

質疑応答:ガチャの設置場所について

質問者:ガチャを展開する場所は同じゲームセンターの中でしょうか?

片岡:いろいろなケースがあると思いますが、おっしゃるとおり同じゲームセンターの一角に、ガチャをAdd onで入れていくというケースが一番多いと思います。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9166

|

701.0

(12/11)

|

-20.0

(-2.77%)

|

関連銘柄の最新ニュース

-

明日の主なマーケットイベント 12/11 16:00

-

明日の決算発表予定 神戸物産、アストロHDなど77社 (12月11日) 12/11 15:41

-

IBJ:割安成長株、M&Aを成長ドライバーとする企業に変容する婚活... 12/09 09:41

-

今週の決算発表予定 神戸物産、gumi、エニーカラーなど (12月... 12/07 19:00

-

来週の決算発表予定 神戸物産、gumi、エニーカラーなど (12月... 12/05 16:10

新着ニュース

新着ニュース一覧-

今日 04:43

-

今日 04:34

-

今日 04:16

-

今日 03:52