三重交通グループHD、通期業績予想を上方修正 万博等のイベント需要を取り込み、貸切バスやビジネスホテル等が好調

2026年3月期 中間期決算概要

増田充康氏:三重交通グループホールディングス株式会社取締役の増田です。よろしくお願いします。

本日は、前半の「2026年3月期 中間期の決算概要および通期の業績予想」については私、増田から、後半の「当期の取組みと中期経営計画の進捗状況」については、代表取締役社長の竹谷からご説明します。

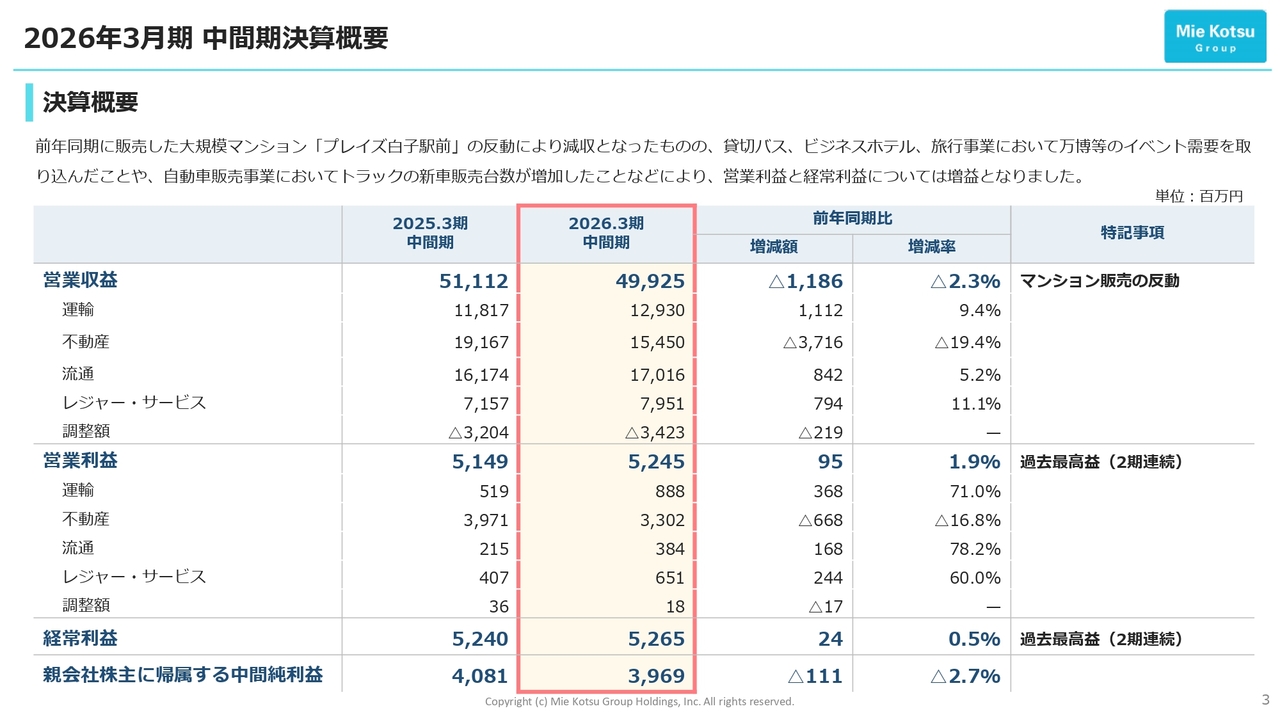

まずは決算概要です。営業収益は前年同期比2.3パーセント減の499億2,500万円、営業利益は同1.9パーセント増の52億4,500万円、経常利益は同0.5パーセント増の52億6,500万円、親会社株主に帰属する中間純利益は同2.7パーセント減の39億6,900万円となりました。

前年同期に販売した大規模マンション「プレイズ白子駅前」の反動で減収となったものの、貸切バス、ビジネスホテル、旅行事業において万博等のイベント需要を取り込んだことや、自動車販売事業においてトラックの新車販売台数が増加したことなどにより、営業利益と経常利益は増加しました。

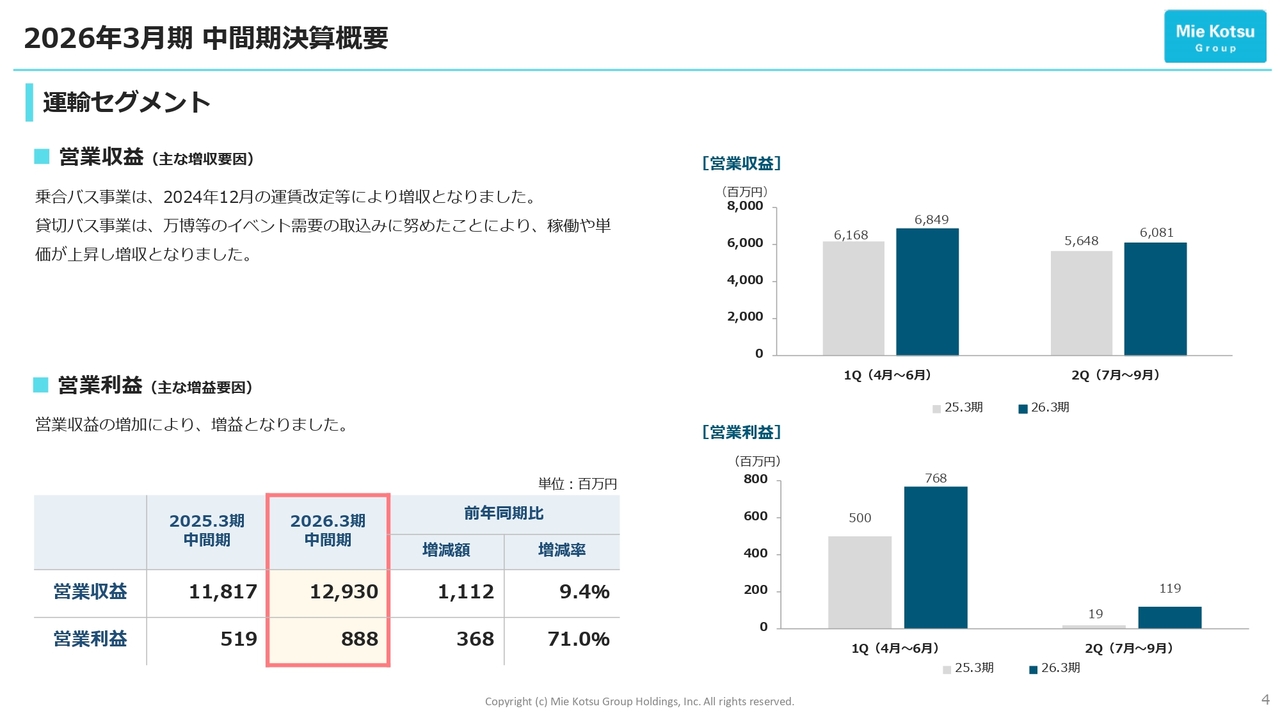

運輸セグメント

セグメントの状況です。最初は運輸セグメントです。乗合バス事業は、2024年12月の運賃改定等により、増収となりました。貸切バス事業は、万博等のイベント需要の取込みに努めたことにより、稼働や単価が上昇し、増収となりました。

これにより、営業収益は前年同期比9.4パーセント増の129億3,000万円、営業利益は増収により同71パーセント増の8億8,800万円となりました。

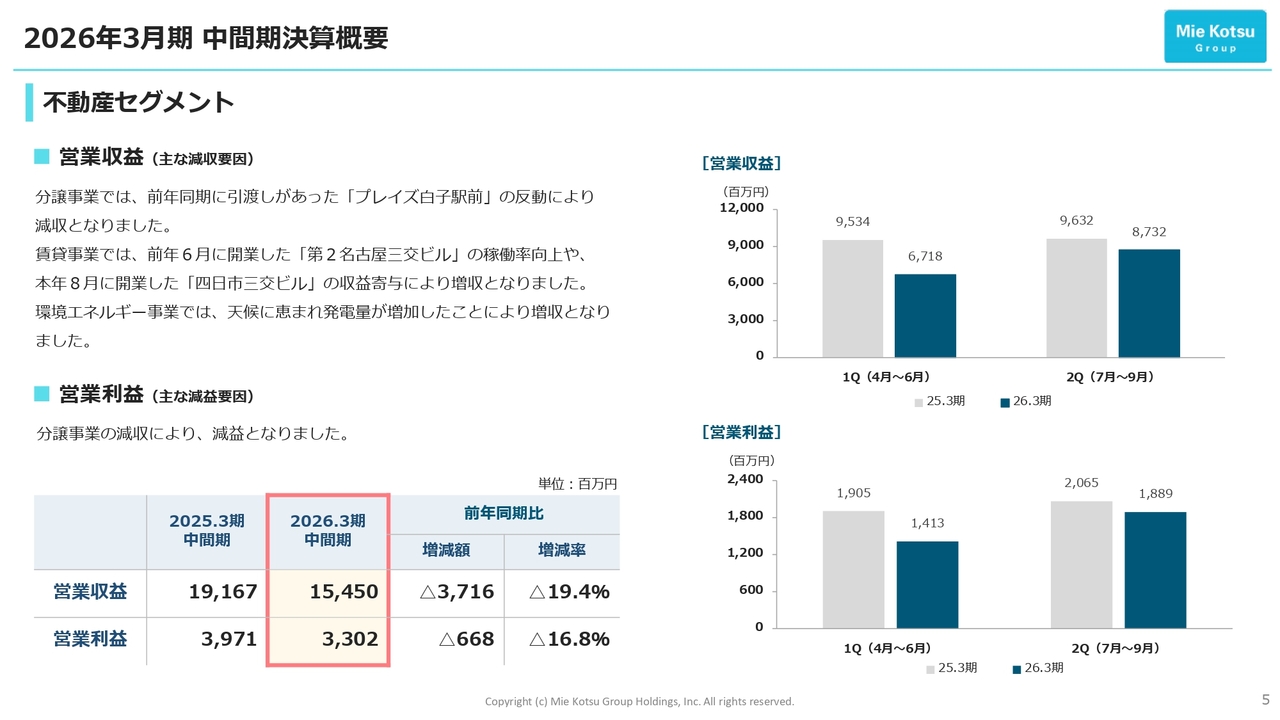

不動産セグメント

不動産セグメントです。分譲事業は、前年同期に引渡しがあった「プレイズ白子駅前」の反動により、減収となりました。

賃貸事業は、前年6月に開業した「第2名古屋三交ビル」の稼働率向上や、本年8月に開業した「四日市三交ビル」の収益寄与により、増収となりました。環境エネルギー事業は、天候に恵まれ発電量が増加したことにより、増収となりました。

これにより、営業収益は前年同期比19.4パーセント減の154億5,000万円、営業利益は分譲事業の減収により同16.8パーセント減の33億200万円となりました。

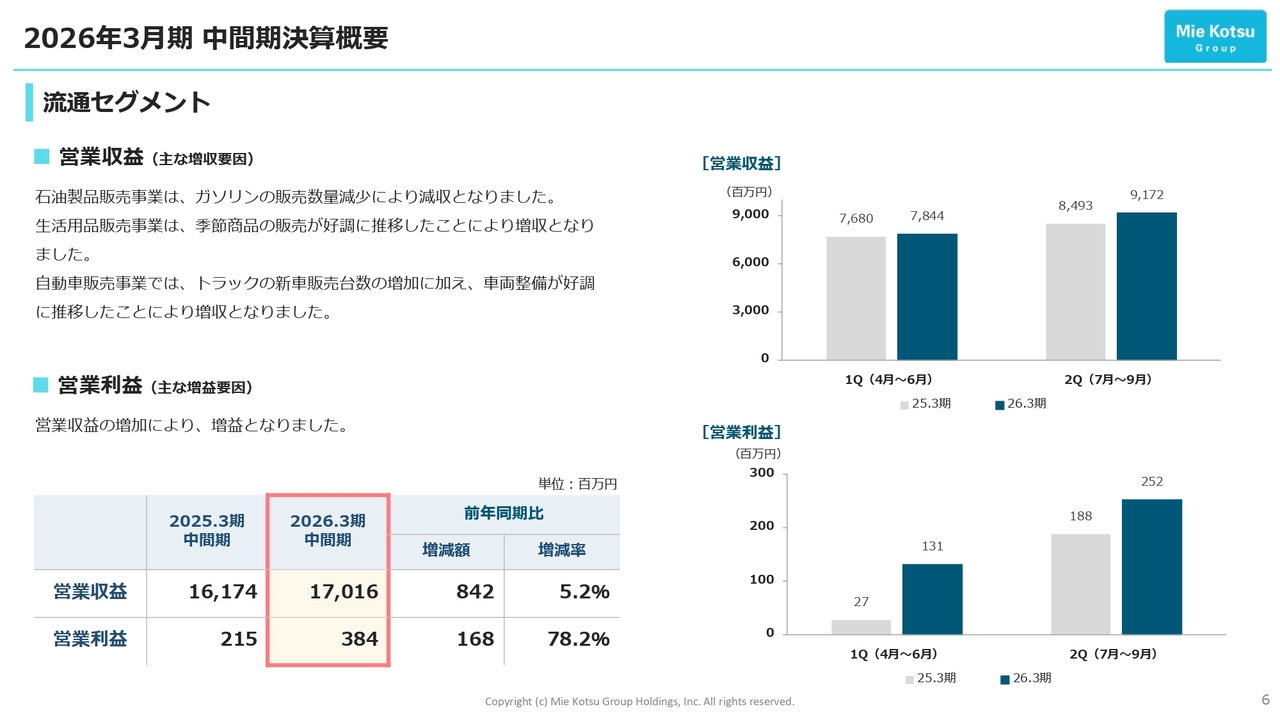

流通セグメント

流通セグメントです。石油製品販売事業は、ガソリンの販売数量等の減少により、減収となりました。

生活用品販売事業は、季節商品の販売が好調に推移したことにより、増収となりました。自動車販売事業は、トラックの新車販売台数の増加に加え、車両整備が好調に推移したことにより、増収となりました。

これにより、営業収益は前年同期比5.2パーセント増の170億1,600万円、営業利益は増収により同78.2パーセント増の3億8,400万円となりました。

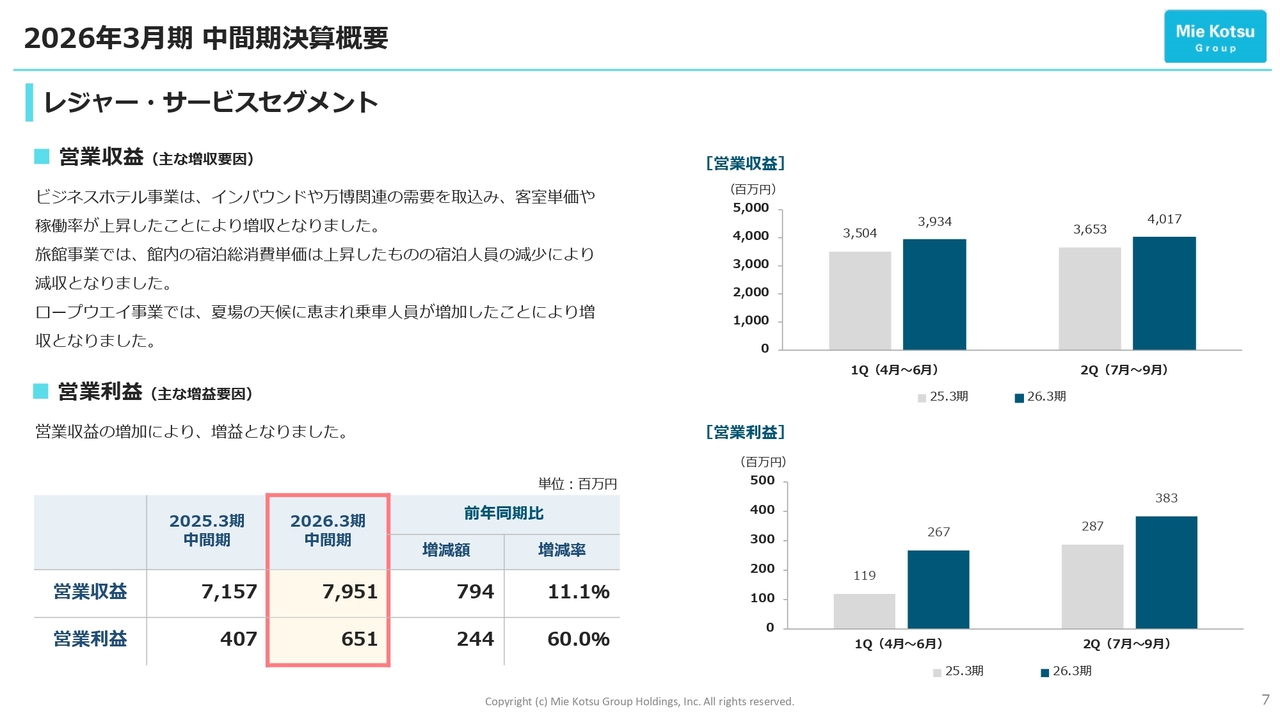

レジャー・サービスセグメント

レジャー・サービスセグメントです。ビジネスホテル事業は、インバウンドや万博関連の需要を取り込み、客室単価や稼働率が上昇したことにより、増収となりました。

旅館事業は、館内の宿泊総消費単価は上昇したものの、宿泊人員の減少により、減収となりました。ロープウエイ事業は、夏場の天候に恵まれ乗車人員が増加したことにより、増収となりました。

これにより、営業収益は前年同期比11.1パーセント増の79億5,100万円、営業利益は営業収益の増加により同60パーセント増の6億5,100万円となりました。

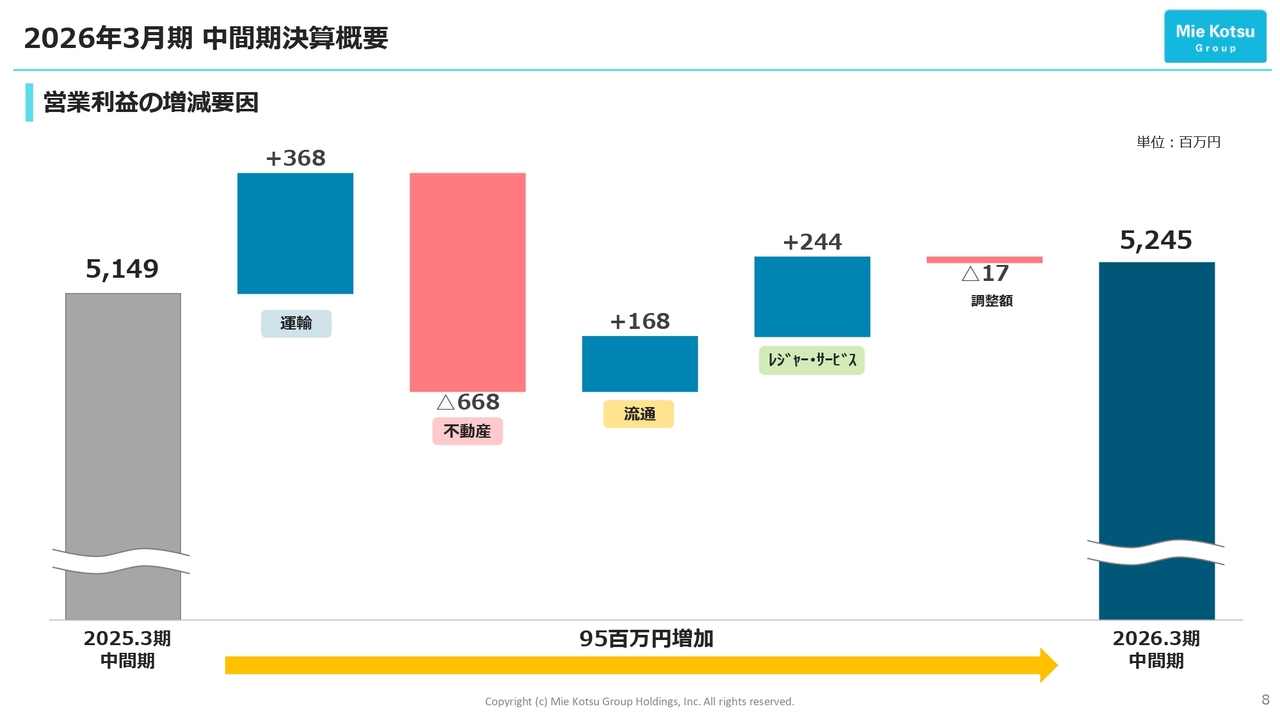

営業利益の増減要因(中間期)

スライドでは、中間期の営業利益が前年の51億4,900万円から、52億4,500万円に増加した要因をグラフで示しています。

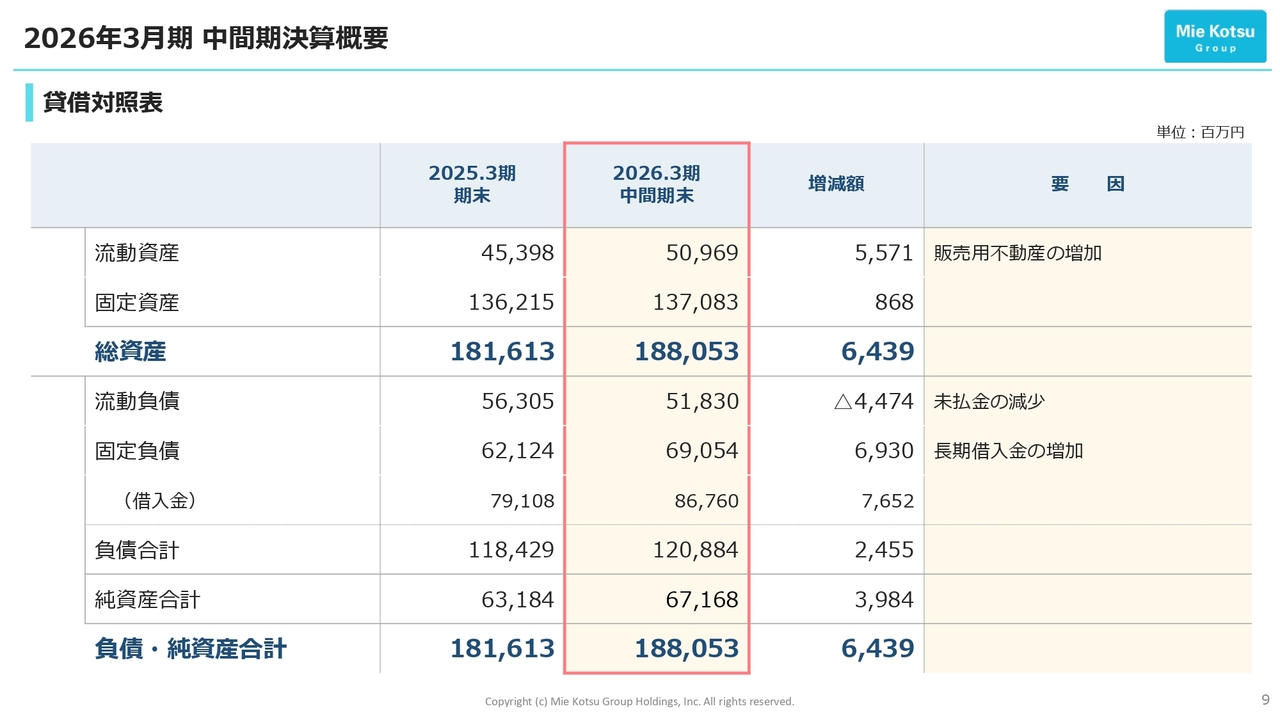

貸借対照表

貸借対照表です。流動資産は、販売用不動産の取得により増加しました。負債については、未払金は減少しましたが、長期借入金が増加したことにより、増加しました。

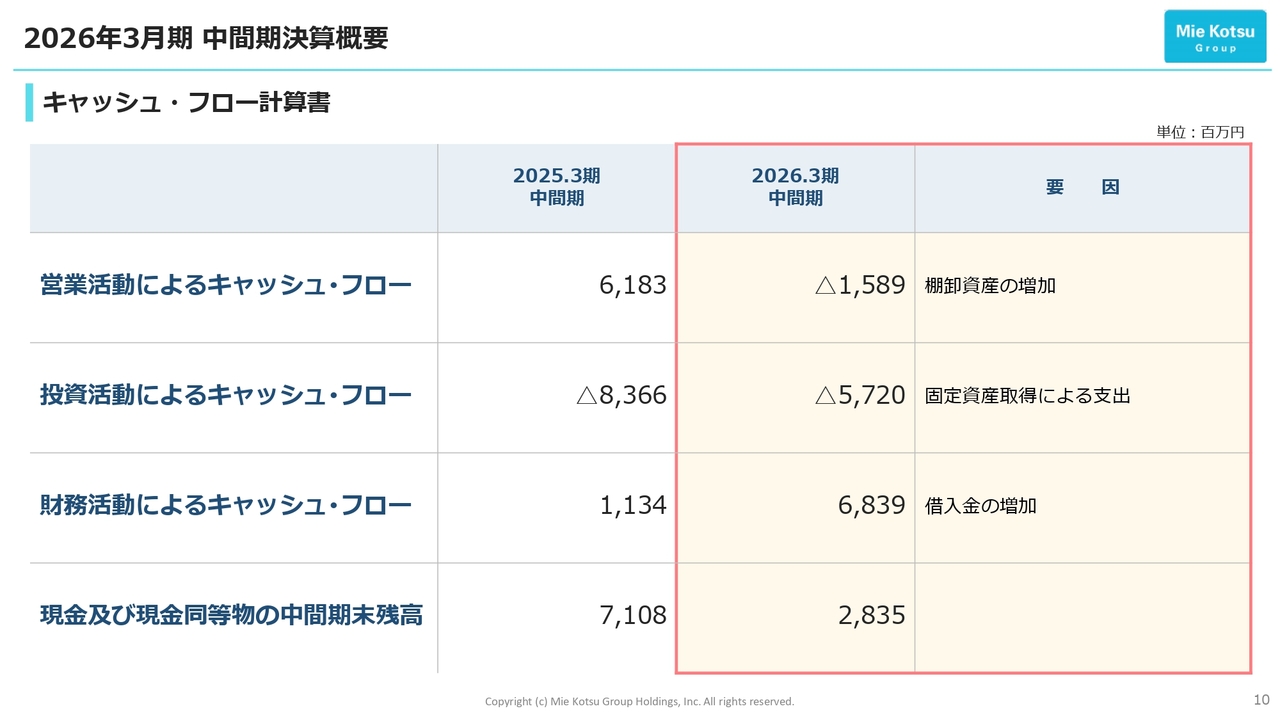

キャッシュ・フロー計算書

キャッシュ・フロー計算書です。営業活動によるキャッシュ・フローは、棚卸資産の増加により15億8,900万円の支出となりました。

投資活動によるキャッシュ・フローは、固定資産の取得により57億2,000万円の支出となりました。財務活動によるキャッシュ・フローは、借入金の増加により68億3,900万円の収入となりました。

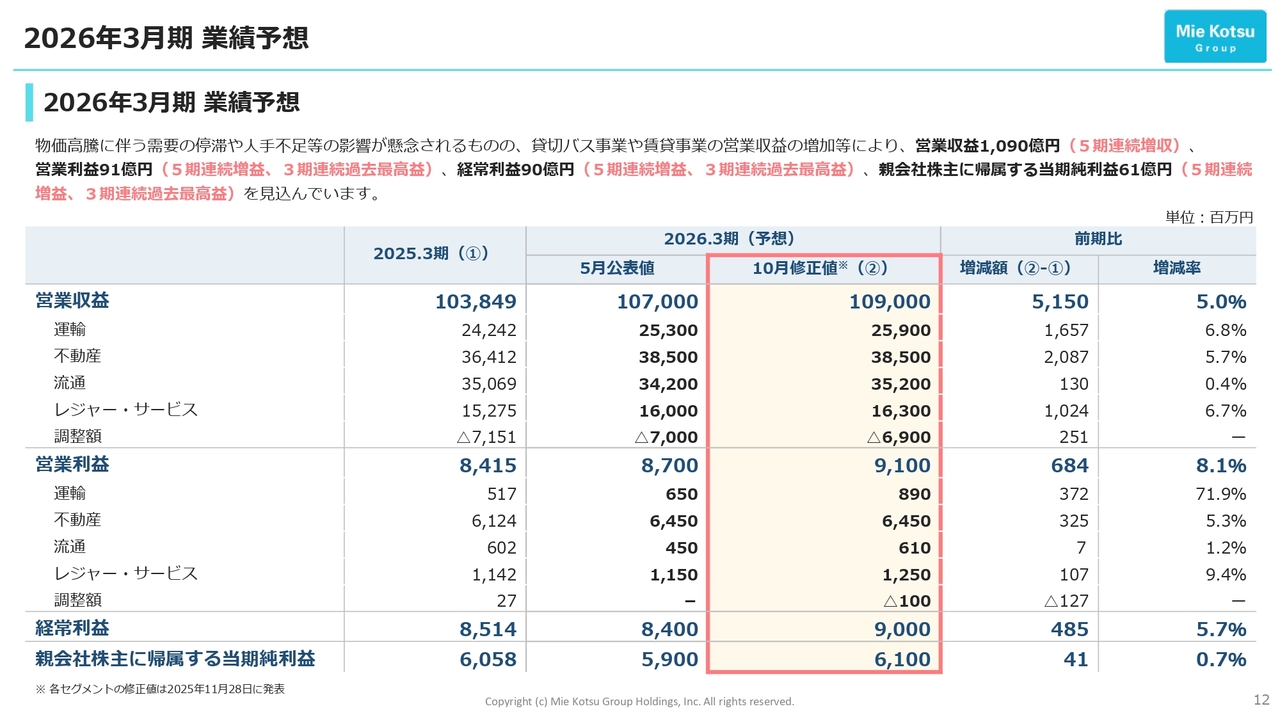

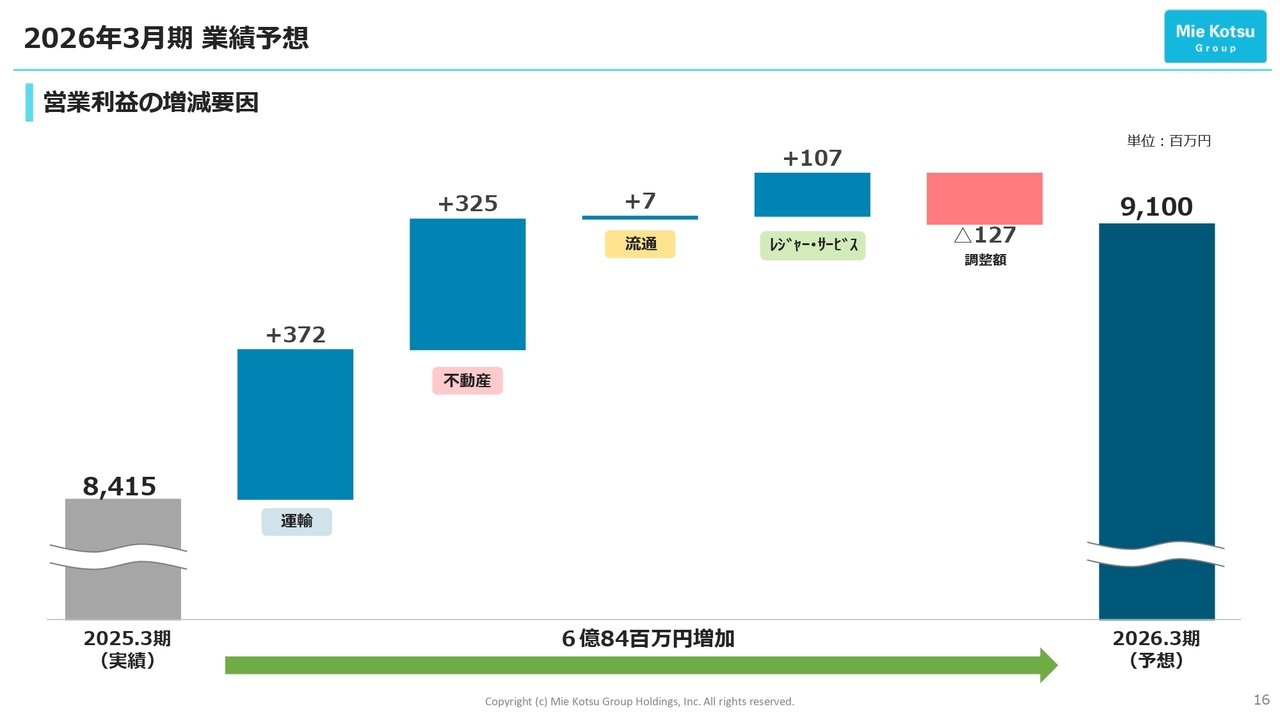

2026年3月期 業績予想

2026年3月期の業績予想についてご説明します。物価高騰に伴う需要の停滞や人手不足等の影響が懸念されるものの、貸切バス事業や賃貸事業の増収等により、営業収益は1,090億円、営業利益は91億円、経常利益は90億円、当期純利益は61億円と見込んでいます。

これにより、営業収益は5期連続の増収、各利益項目については5期連続の増益に加え、3期連続で過去最高益を更新する見通しです。

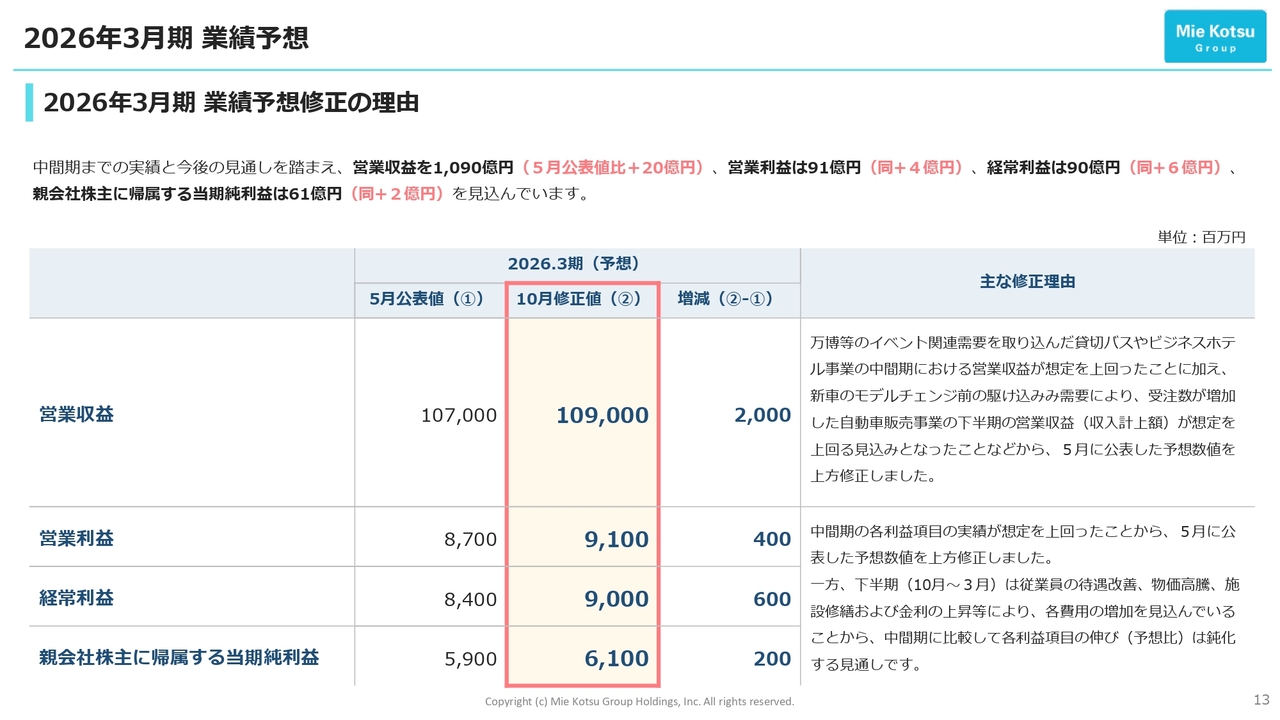

2026年3月期 業績予想修正の理由

本年10月に公表した業績予想の修正について、主な要因をご説明します。まず、営業収益については、万博等のイベント関連需要を取り込んだ貸切バスやビジネスホテル事業の中間期における営業収益が想定を上回りました。

加えて、新車のモデルチェンジ前の駆込み需要により、自動車販売事業の下半期の営業収益が想定を上回る見込みとなりました。これらの要因により、5月に公表した予想数値を20億円上方修正しました。

次に、各利益項目については、中間期の実績がいずれも想定を上回ったことから、5月に公表した予想数値を、営業利益で4億円、経常利益で6億円、当期純利益で2億円、それぞれ上方修正しました。

一方で、下半期は従業員の待遇改善、物価高騰、施設修繕、金利の上昇等により各費用の増加を見込んでいることから、中間期に比較して各利益項目の伸びは鈍化する見通しです。

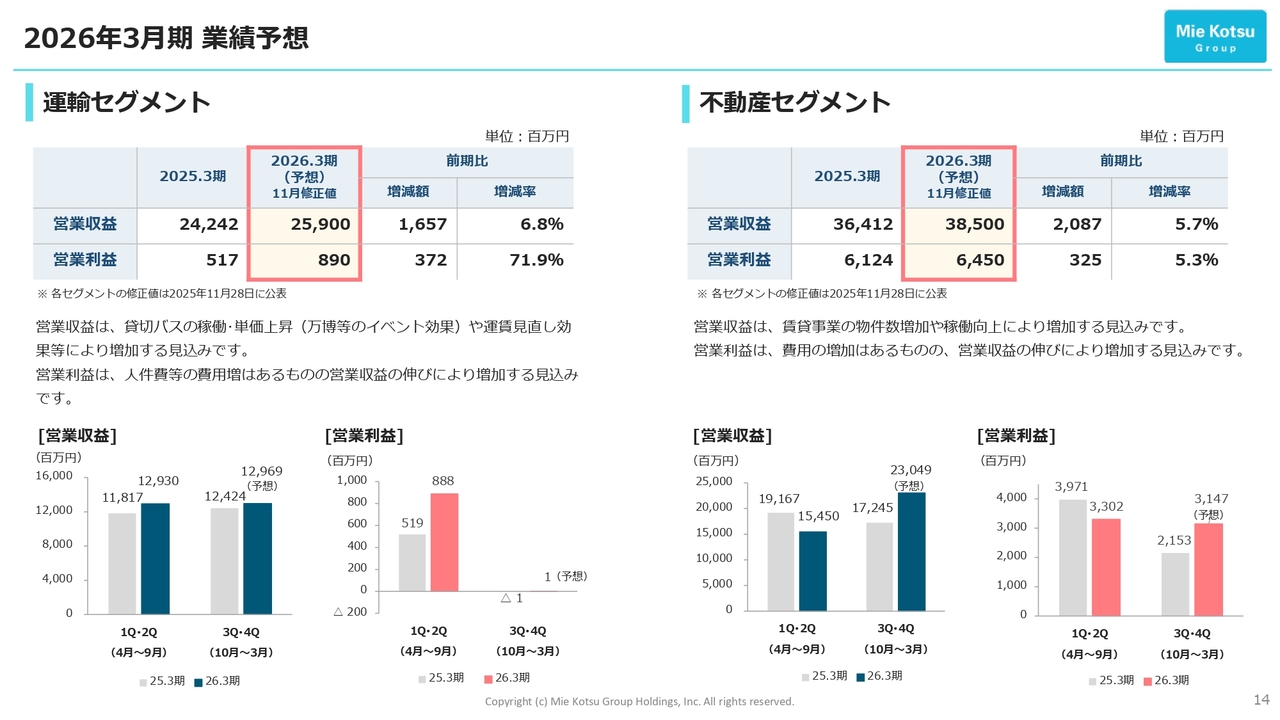

運輸セグメント/不動産セグメント

セグメント別の予想です。運輸セグメントの営業収益は、貸切バスの稼働・単価の上昇や運賃見直し効果等により、前期比6.8パーセント増の259億円となる見込みです。営業利益は、人件費等の増加があるものの、増収により同71.9パーセント増の8億9,000万円となる見込みです。

不動産セグメントの営業収益は、賃貸事業の物件数増加や稼働向上により、前期比5.7パーセント増の385億円となる見込みです。営業利益は、収入の伸びが費用の増加を上回り、同5.3パーセント増の64億5,000万円となる見込みです。

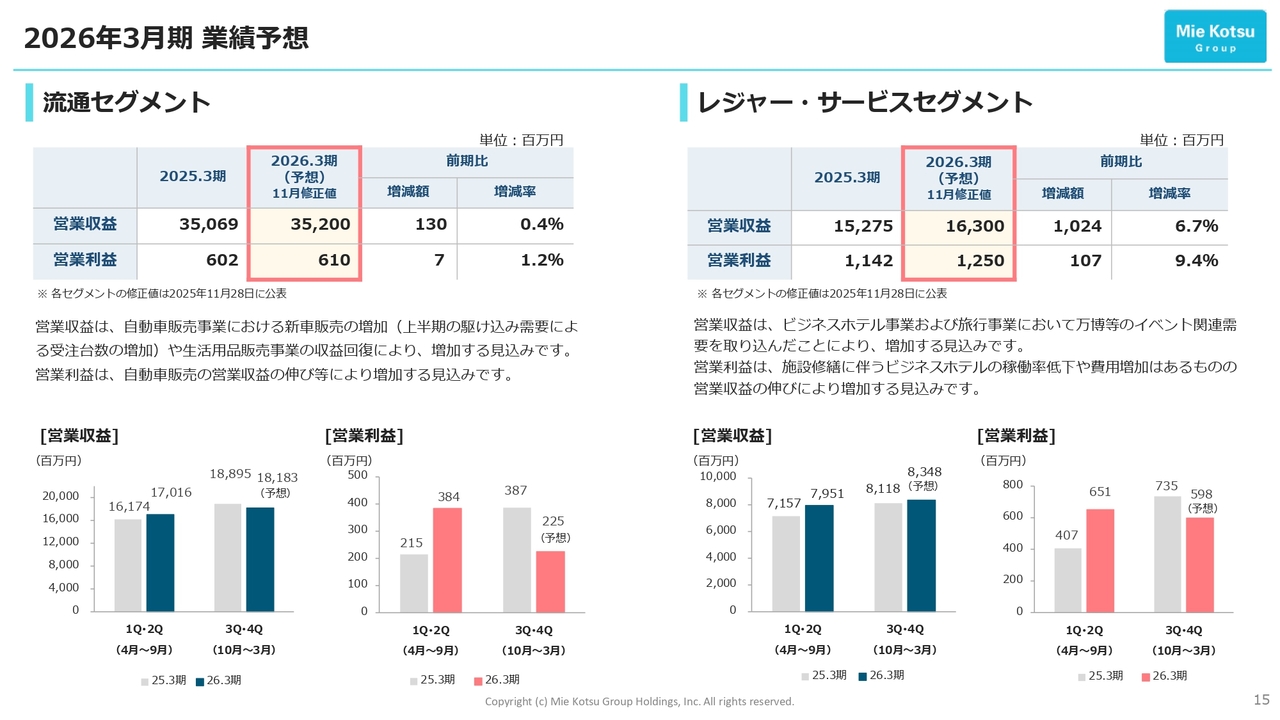

流通セグメント/レジャー・サービスセグメント

流通セグメントの営業収益は、自動車販売事業における新車販売の増加や、生活用品販売事業の収益回復により、前期比0.4パーセント増の352億円となる見込みです。営業利益は、自動車販売の増収等により、同1.2パーセント増の6億1,000万円となる見込みです。

レジャー・サービスセグメントの営業収益は、ビジネスホテルおよび旅行事業において、万博等のイベント関連需要を取り込んだことにより、前期比6.7パーセント増の163億円となる見込みです。営業利益は、施設修繕に伴うビジネスホテルの稼働率低下や費用の増加があるものの、増収により同9.4パーセント増の12億5,000万円となる見込みです。

営業利益の増減要因(通期)

スライドのグラフは、2026年3月期の営業利益が、前期の84億1,500万円から91億円に増加する要因を示しています。

以上で、決算概要と業績予想のご説明を終了します。

当期の取組みと中期経営計画(2023-2026)の進捗状況

竹谷賢一氏(以下、竹谷):代表取締役社長の竹谷です。よろしくお願いします。当期の取組みと中期経営計画の進捗状況についてご説明します。

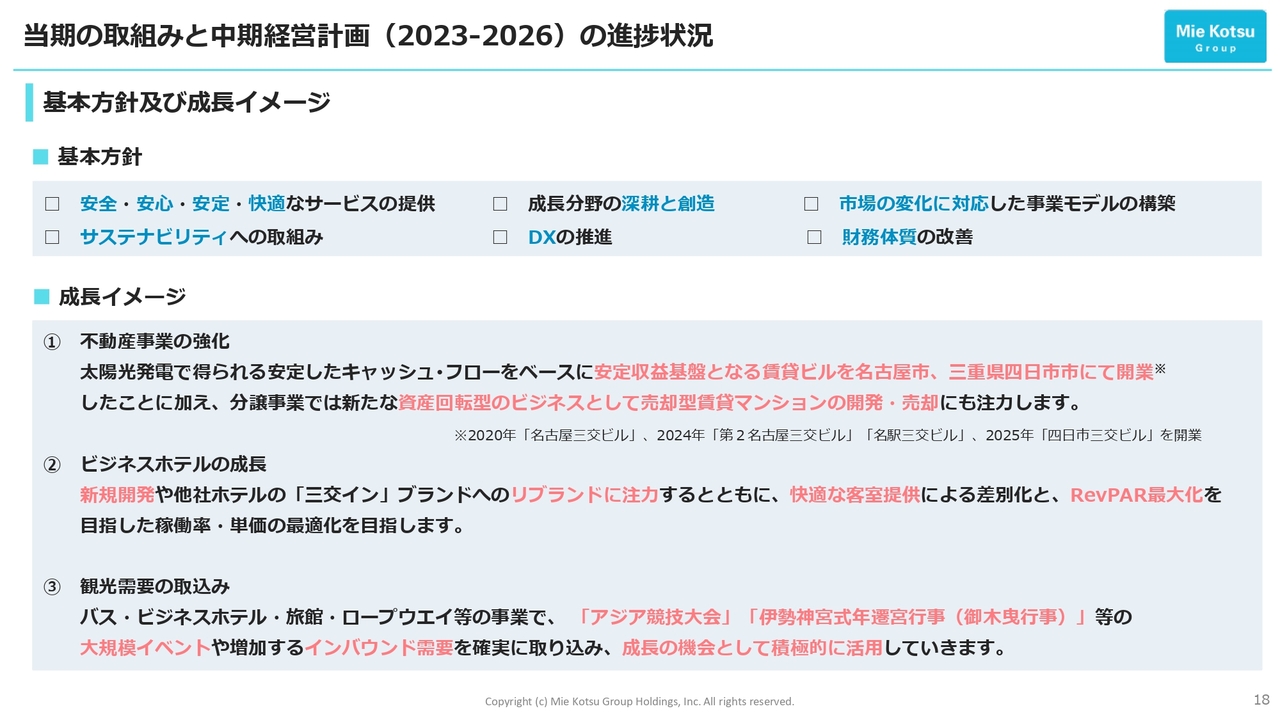

2023年にスタートした現在の中期経営計画では、「安全・安心・安定・快適なサービスの提供」から始まる6つの基本方針のもと、各事業領域で重点施策を定めています。そして、これらの施策を着実に実行することで、グループの収益基盤を拡充することを大きな目標としています。

当社の成長イメージをご説明します。1つ目は、不動産事業の強化です。

太陽光発電によって得られる安定したキャッシュ・フローをベースに、名古屋市および三重県四日市市で安定収益を生み出す賃貸ビルの開発を進めました。現在の計画期間では「第2名古屋三交ビル」「名駅三交ビル」「四日市三交ビル」の3棟が開業し、実績が着実に積み上がっています。

分譲事業では、新たな資産回転型ビジネスとして、売却型賃貸マンションの開発・売却にも注力し、収益力の強化を図っています。

2つ目は、ビジネスホテル事業の成長です。新規開発や他社ホテルの「三交イン」ブランドへのリブランドに注力するとともに、快適な客室提供による差別化と、RevPAR(販売可能な客室1室当たりの収益)の最大化に向けた、稼働率と客室単価の最適化を進めていきます。

3つ目は、観光需要の取込みです。バス、ビジネスホテル、旅館、ロープウエイなどの事業で、「愛知・名古屋アジア競技大会」や「伊勢神宮式年遷宮行事(御木曳行事)」等の大規模イベントや、増加するインバウンド関連の需要を確実に取り込み、成長の機会として積極的に活用していきます。

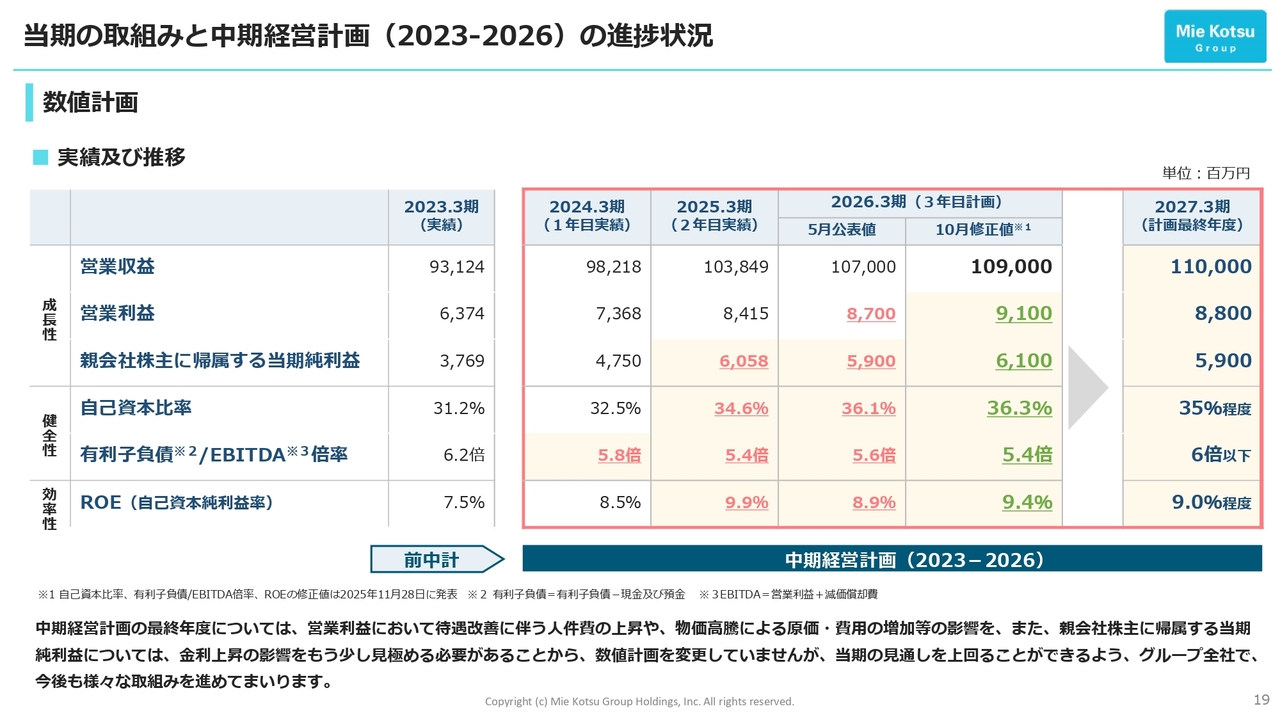

数値計画

数値計画は、スライドの表のとおり、成長性・健全性・効率性の3つに分けて目標を設定しています。営業収益を除く各指標については、2026年3月期までに目標を達成する見込みとなりました。

一方で、中期経営計画の最終年度については、営業利益では待遇改善に伴う人件費の上昇や物価高騰による原価・費用の増加等の影響を、また、親会社株主に帰属する当期純利益では金利上昇の影響を、もう少し見極める必要があることから、数値計画を変更していません。

しかしながら、当期(2026年3月期)の見通しを上回ることができるよう、グループ全社で一丸となって、今後もさまざまな取組みを進めていきます。

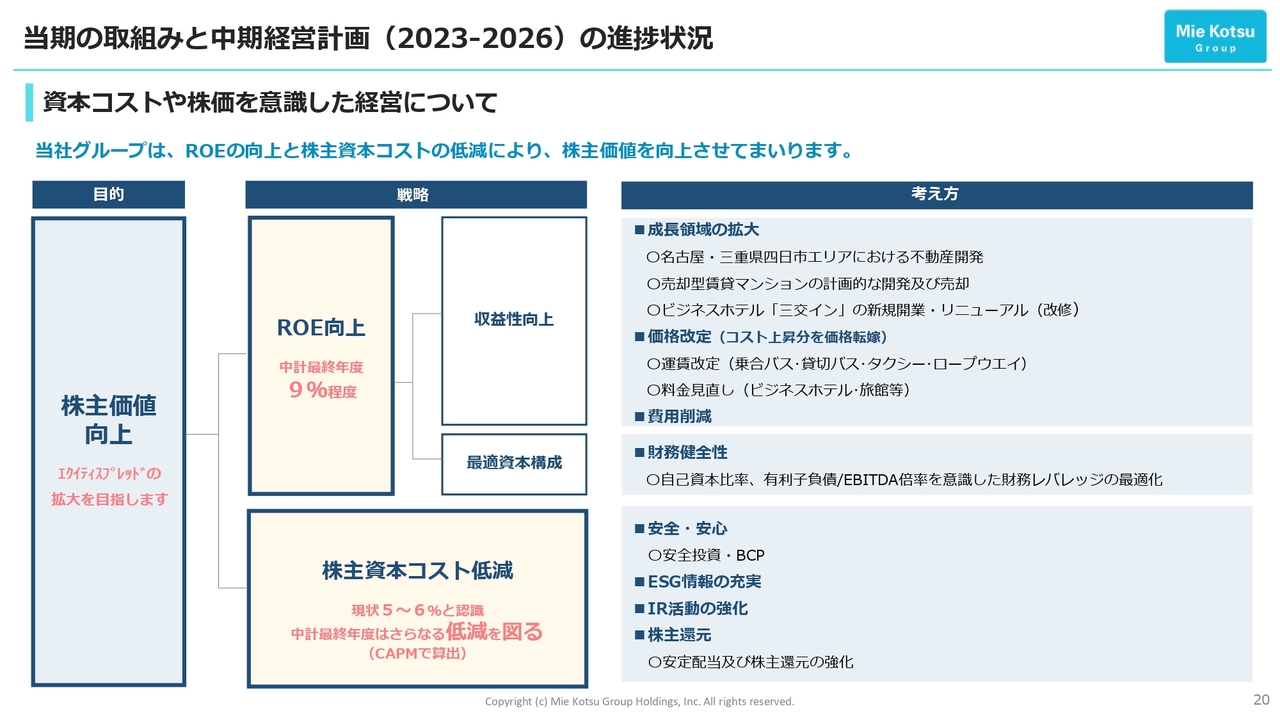

資本コストや株価を意識した経営について

当社は、資本コストや株価を意識した経営の実現に向けて、引き続きROEの向上と資本コストの低減に取り組み、エクイティスプレッドの拡大を通じて株主価値を高めていきます。

ROEについては、スライド右に記載した「成長領域の拡大」等の考え方に基づき、収益性の向上を図るとともに、自己資本比率、有利子負債/EBITDA倍率を意識した、財務レバレッジの最適化に取り組むことで、適切な資本構成を維持し、9パーセント程度の水準を確保していきます。

もう一方の株主資本コストについては、現状5パーセントから6パーセントと認識していますが、安全投資やBCP対応、ESG情報の充実、IR活動の強化、株主還元等を通じて、低減を図っていきます。

なお、これらを具体化する方法については、以降のスライドに「収益性向上」や「資本コスト低減」のマークをつけていますので、都度ご確認ください。

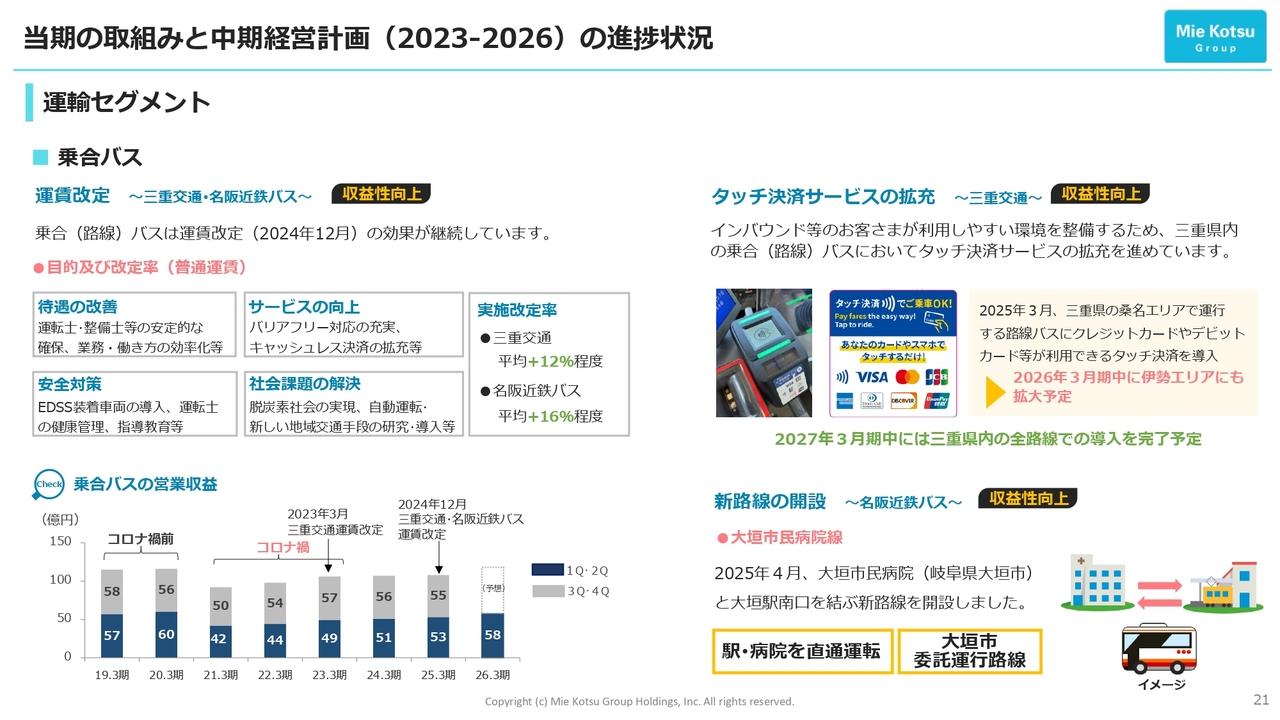

運輸セグメント|乗合バス

ここからは、セグメント別に取組みをご説明します。

最初は乗合バス事業です。三重交通と名阪近鉄バスは2024年12月、待遇改善、安全対策、サービス向上、社会課題の解決を目的に、運賃改定を実施しました。その効果は中間期の決算においても継続しており、スライド左下のグラフのとおり、営業収益は前年同期比で増加し、通期でも前期を上回る見込みです。

乗合バスの収益性向上に向けた取組みをご紹介します。スライド右上に記載のとおり、三重交通では、インバウンドや観光目的のお客さまがバスを利用しやすい環境を整えるため、三重県内の路線においてタッチ決済サービスの導入を進めています。

2025年3月の桑名エリアへの導入に続き、2026年3月期中に伊勢エリア、さらには三重県内各エリアへ展開し、2027年3月期中には全路線での導入を完了する予定です。

また、スライド右下に記載のとおり、名阪近鉄バスは2025年4月に、大垣市民病院と大垣駅南口を結ぶ新路線を開設し、バス利用者の利便性向上と収益確保に努めています。

運輸セグメント|貸切バス/社会課題の解決に向けた取組み

貸切バス事業についても、スライド左のグラフのとおり、万博や甲子園等のイベント関連輸送の増加により、営業収益は前年同期比で増加しました。

特に万博関連の需要が大きく、会期終了までに三重交通と名阪近鉄バスを合わせて延べ2,000台を超える貸切バスが稼働しました。大型イベントが当社グループの業績に与える影響の大きさをあらためて実感しています。

社会課題の解決に向けた取組みをご紹介します。スライド右上に記載のとおり、三重交通は、国土交通省の「完全キャッシュレスバス実証運行」に参画し、2025年10月1日から名古屋の栄と三重県の長島温泉を結ぶ路線で実証運行を行っています。

また、三重交通では、観光における移動手段の確保や、自動運転の実用化に向けた支援を行うために、2025年7月から社員を地域公共交通コーディネーターとして、伊勢市の交通政策課に派遣しています。

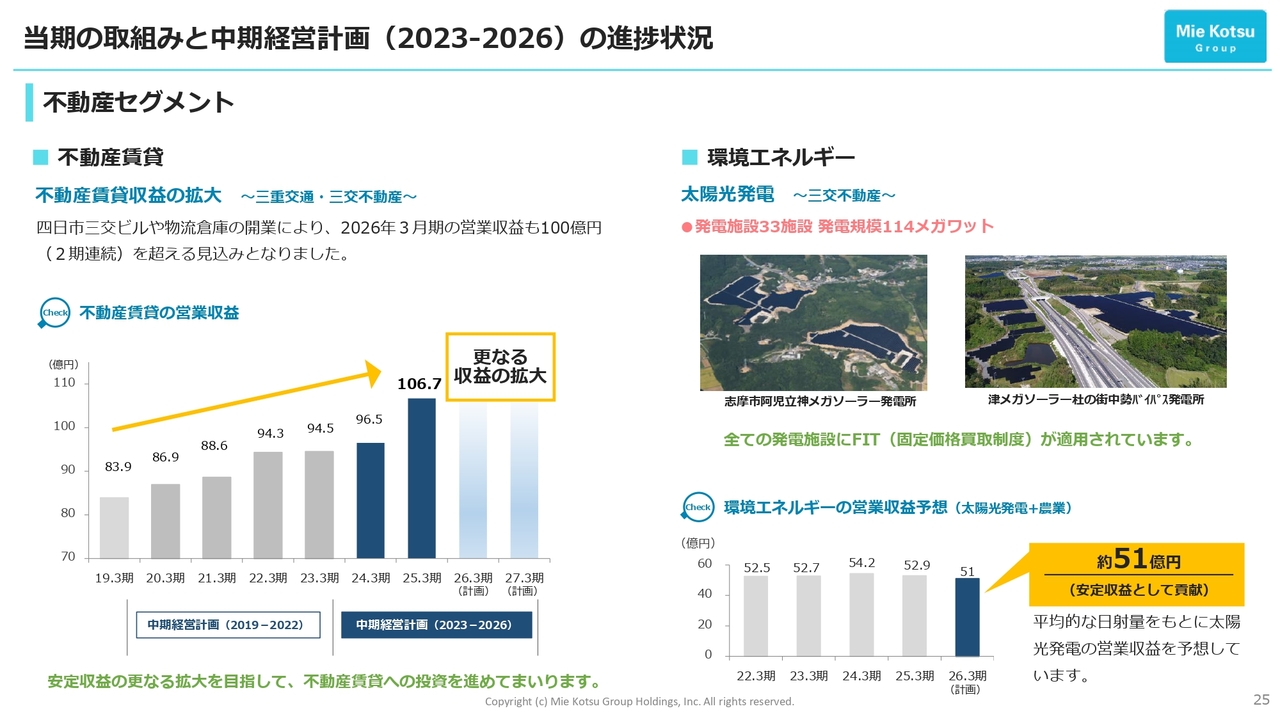

不動産セグメント|不動産賃貸

不動産セグメントの賃貸事業についてです。2025年8月、バスタの整備等で再開発が進む近鉄四日市駅前に、「四日市三交ビル」を開業しました。

すでに半導体、情報、通信関連企業の入居が進んでおり、当社グループの三重県内における新たな旗艦ビルとして、大きな期待を寄せています。

不動産セグメント|不動産賃貸

三重交通は、2022年3月に閉鎖した「名阪上野ドライブイン」の跡地に、物流倉庫を建設し、12月より運送会社への賃貸を開始する予定です。

物件が面する名阪国道は、西名阪と東名阪の両自動車道に接続する、無料の自動車専用道路です。関西・中部の主要都市へのアクセスが容易であることから、流通コストの抑制にもつながり、事業者にとってメリットの大きい立地です。

当社グループでは、賃貸施設の新規開発だけでなく、引き続き所有資産のバリューアップにも取り組んでいきます。

不動産セグメント|不動産賃貸/環境エネルギー

スライド左のグラフのとおり、「四日市三交ビル」や物流倉庫の開業により、2026年3月期の賃貸事業の営業収益は、2期連続で100億円を超える見込みとなりました。

今後も安定収益基盤である賃貸事業の拡充に向けて、計画中のプロジェクトを着実に推進し、さらなる収益拡大を目指します。

もう1つの安定収益基盤である、環境エネルギー事業の太陽光発電については、スライド右に記載のとおりです。

本事業は、FITが適用され、全発電量を固定価格で電力会社に売電できます。そのため、スライド右下のグラフのとおり、2026年3月期も約51億円の営業収益が得られると見込んでいます。

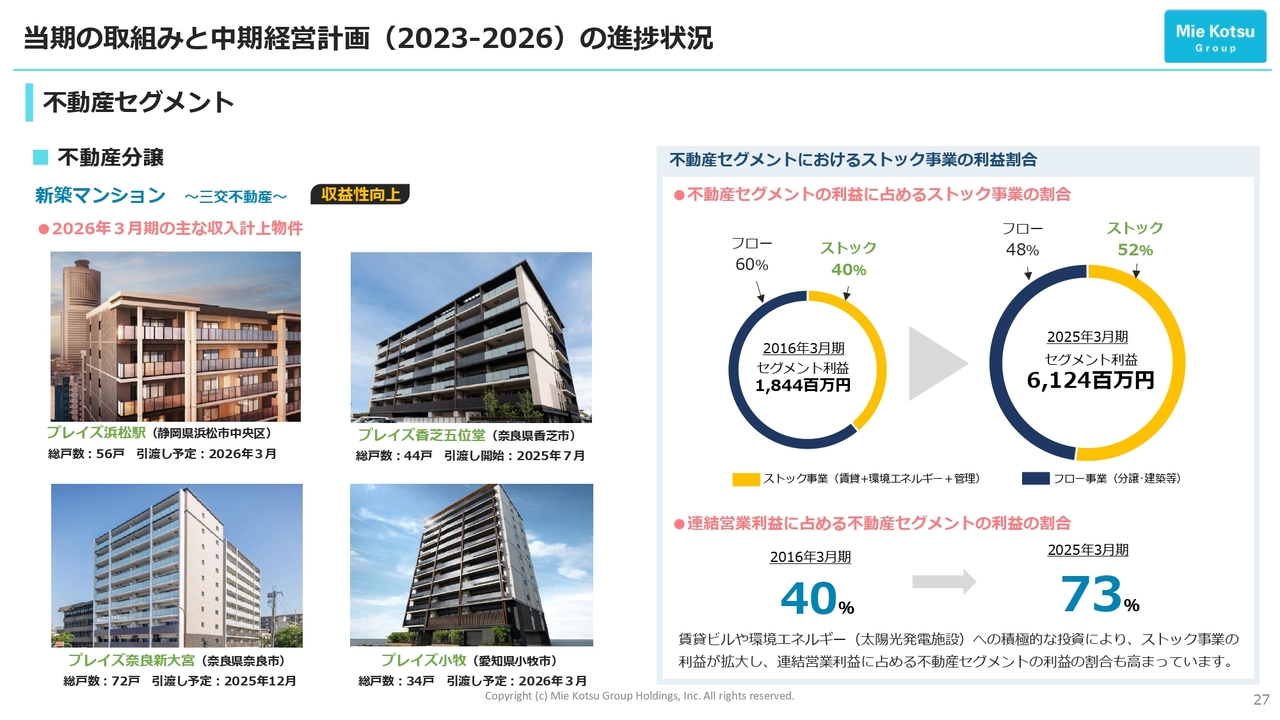

不動産セグメント|不動産分譲

売却型賃貸マンションについてです。名古屋市内の地下鉄沿線を中心に開発を進めており、スライド右の表のとおり、現在、8物件が賃貸中です。

2026年3月期は、これまでに「⑦プレイズシード浅間町」と「⑧プレイズシード名駅北」が竣工しました。1月には3物件目となる、「⑨四日市市西新地計画」が完成を迎える予定です。

さらに、「⑮千種区今池5丁目計画」「⑯千種区春岡1丁目Ⅱ計画」「⑰四日市市西新地Ⅱ計画」が新たに加わり、現在、着工に向けた準備を進めています。

今後も名古屋市内の地下鉄沿線を中心に開発を進め、物件の売却についても計画的に進めていきます。

不動産セグメント|不動産分譲

スライド左では、2026年3月期に収入計上を予定している主な新築マンションを示しています。「プレイズ奈良新大宮」は本年12月、「プレイズ小牧」は来年3月に引渡しを迎えます。

当社グループの不動産セグメントにおけるストック事業の利益割合は、賃貸ビルや太陽光発電への積極的な投資により、スライド右上の円グラフのとおり、2016年3月期には40パーセントだったものが、直近の2025年3月期には52パーセントまで高まりました。

また、ストック事業の利益拡大により、グループ全体の営業利益に占める不動産セグメントの割合も大きくなり、2025年3月期には73パーセントまで上昇しました。ストック事業の割合が高まったことで、マンション・戸建住宅の用地取得や、販売状況に左右されることなく、安定的に利益を創出できる体制が整いました。

本日ご出席いただいているアナリストや投資家のみなさまには、利益面および株主還元において大きな変動のない、安定した企業として当社をご認識いただければ幸いです。

流通セグメント

流通セグメントです。三重いすゞ自動車では、中古車販売の収益拡大を図るため、2026年3月に三重県桑名市で新たな販売拠点を開業する予定です。

また、2026年3月期の中古車販売も好調に推移しており、中間期の営業収益は前年同期比6パーセント増となりました。

石油製品販売については、スライド右に記載のとおり、サービスステーション(SS)のセルフ化を推進しています。12月には、石油製品の増販および油外商品の販売強化を目的として、「伊勢インターSS」をセルフ化します。これにより、三重交通商事が運営するSSのセルフ化率は60パーセントまで高まる見込みです。

生活用品販売では、2025年8月にハンズ名古屋店限定で「でら得セール」を開催し、収益獲得に努めました。ECの台頭と、コロナ禍の出控えにより、非常に厳しい時期が続いていましたが、中間期も利益を計上することができ、通期においても前期を上回る利益を見込める状況になっています。

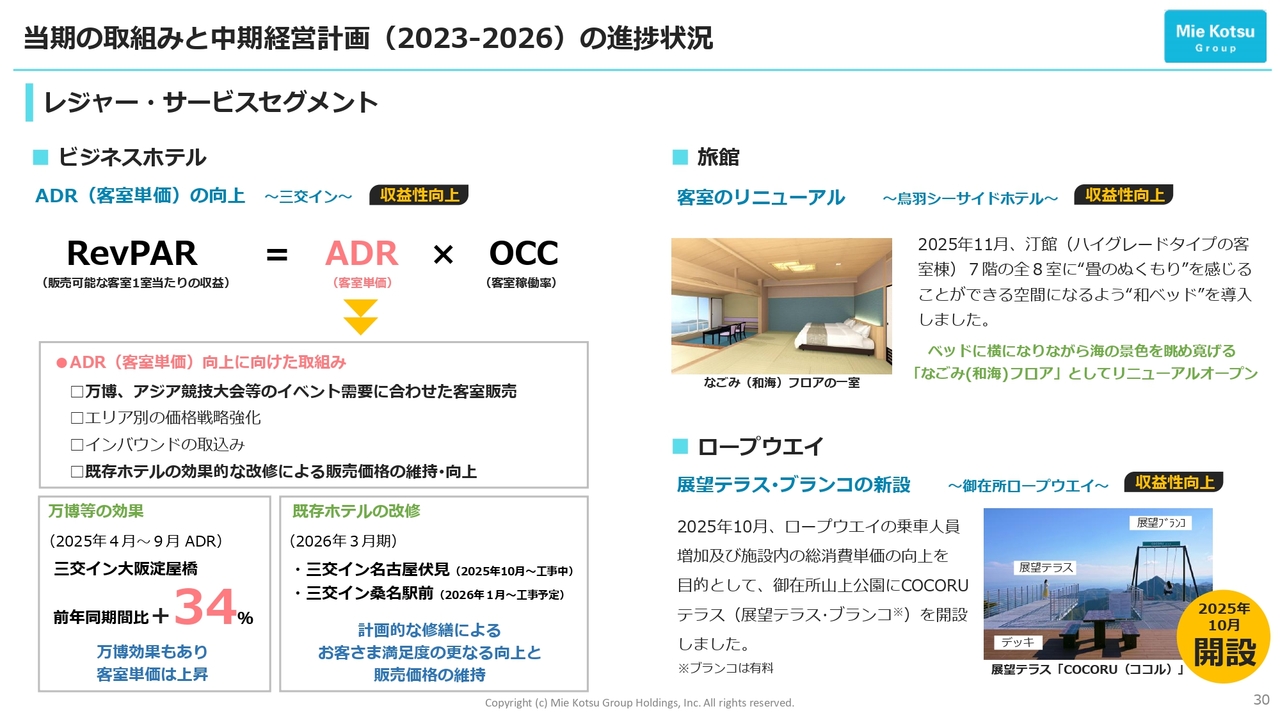

レジャー・サービスセグメント|ビジネスホテル

計画中のホテルについてご説明します。最初の案件は、「三交イン」の九州1号店となる「(仮称)三交インGrande熊本」で、2027年秋の開業を予定しています。

計画地は熊本市電の辛島町停留場から徒歩4分、市内最大の繁華街である下通エリアに位置し、九州最大級の熊本桜町バスターミナルにも近接しています。

また、熊本城へも徒歩15分と、観光やビジネスにおいて高い利便性を有する立地です。ホテルの最上階には大浴場、露天風呂、サウナ等を設け、客室についてもファミリー、グループ、ビジネス、インバウンド等の幅広いニーズに対応できるよう、多様なタイプを備える予定です。

2つ目は、三交不動産が開発する「四日市三交ビル アネックス」のキーテナントとなる「(仮称)三交インGrande四日市」で、2028年春の開業を予定しています。

レジャー・サービスセグメント|ビジネスホテル/旅館/ロープウエイ

「三交イン」では、RevPARを向上させるため、イベント需要に合わせた客室販売、エリア別の価格戦略強化、インバウンドの取込み、既存ホテルの効果的な改修による販売価格の維持により、ADR(客室単価)の増加に取り組んでいます。

これらの結果、万博開催地にある「三交イン大阪淀屋橋」では、需要に応じた価格設定により、4月から9月のADRが前年同期比で34パーセント増加しました。また、2026年3月期にも、お客さま満足度のアップと販売価格の維持・向上を図るため、「三交イン名古屋伏見」と「三交イン桑名駅前」の修繕を実施します。

伊勢志摩エリアで最大級の規模を誇る「鳥羽シーサイドホテル」では、スライド右のとおり、2025年11月にハイグレードタイプの客室棟「汀館」の一部客室にベッドを導入しました。これを契機として、シルバー世代やインバウンドのお客さまの取込みを一層強化していきます。

スライド右下の「御在所ロープウエイ」では、10月に乗車人員の増加と、施設内の総消費単価向上を目的として、御在所岳山上に展望テラスとブランコ、デッキを新設しました。オープンが紅葉シーズンの開始時期と重なったこともあり、連日多くのお客さまにご利用いただいています。

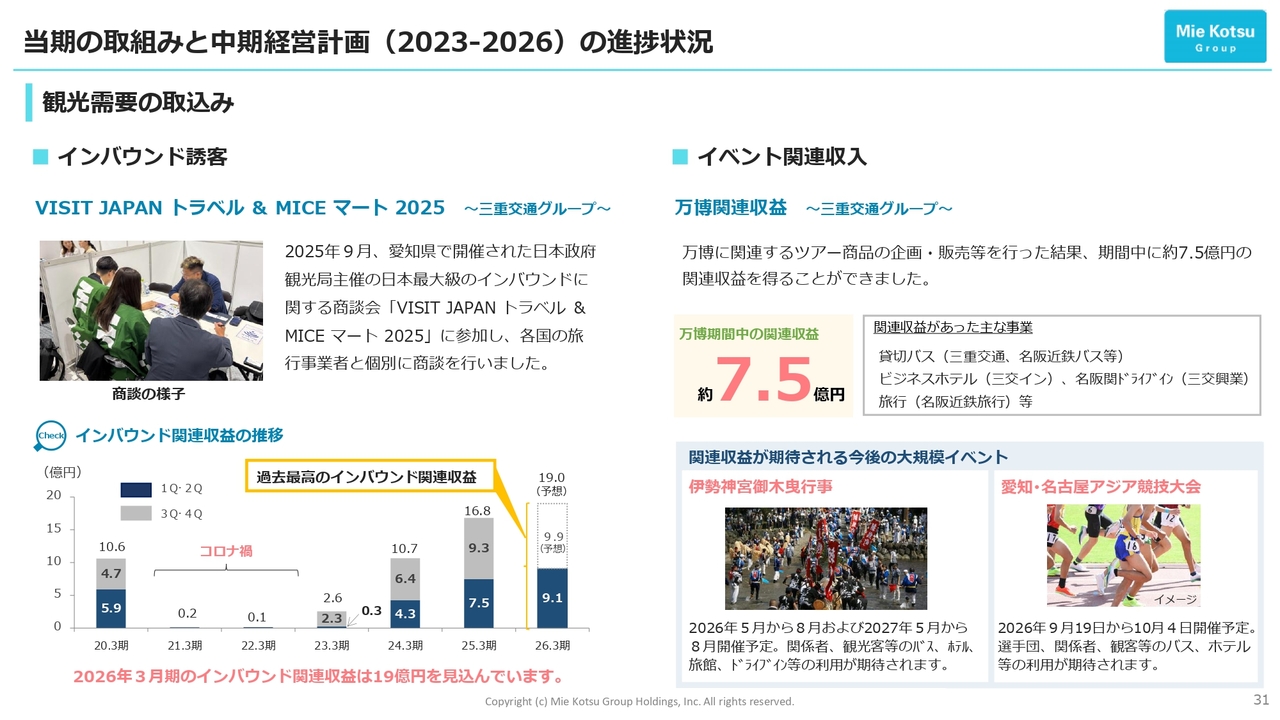

観光需要の取込み

スライド左は、インバウンド誘客についてです。初めての取組みとして、2025年9月に愛知県で開催された日本最大級のインバウンドに関する商談会「VISIT JAPAN トラベル & MICE マート 2025」に参加し、各国の旅行事業者と個別に商談を行いました。

2026年3月期中間期のインバウンド関連収益は、インバウンド客の増加もあり、前年同期比23パーセント増の9億1,600万円となりました。通期では過去最高の19億円を見込んでいます。

スライド右のイベント関連収益については、万博に関連したツアー商品や宿泊プランの企画・販売等を行った結果、期間中に約7億5,000万円の関連収益を計上しました。

また、今後、関連収益が得られる大規模イベントとして、2026年5月から8月および2027年5月から8月にかけて開催される伊勢神宮の「御木曳行事」、さらに2026年9月に開催予定の「愛知・名古屋アジア競技大会」に、大きな期待を寄せています。

当社グループでは、これらの需要を確実に取り込めるよう、バス、ホテル、旅館、ドライブイン等において、万全の準備を進めていきます。

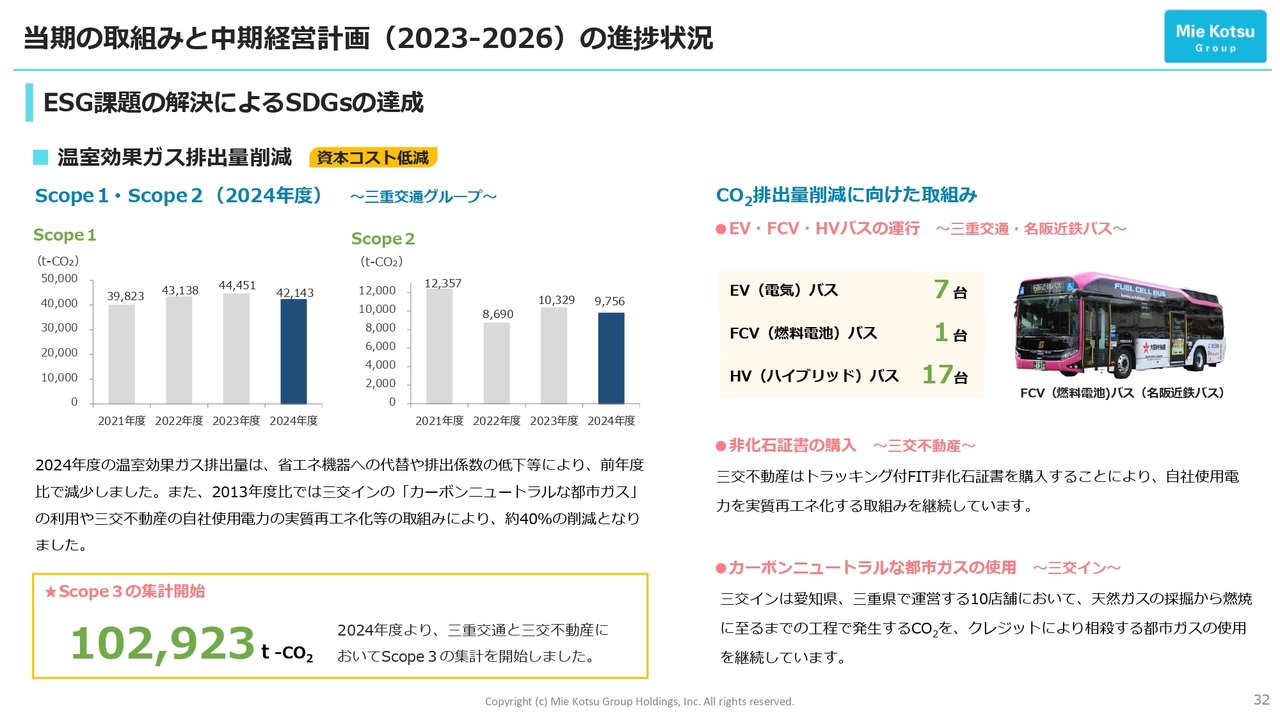

ESG課題の解決によるSDGsの達成

ESG課題の解決によるSDGsの達成については、スライドに記載のとおりです。

グループの経営資源を活用した地域との共生

グループの経営資源を活用した地域との共生についても、スライドに記載のとおりです。

資金配分の考え方|投資

資金配分の考え方についてご説明します。まずは投資についてです。2026年3月期の上半期には「四日市三交ビル」、物流倉庫の建設、バス車両の更新等に約15億円を投資しました。

下半期は、「四日市三交ビル アネックス」の建設、「三交イン」の施設修繕、バス車両の更新等で、約62億円を投資する計画です。

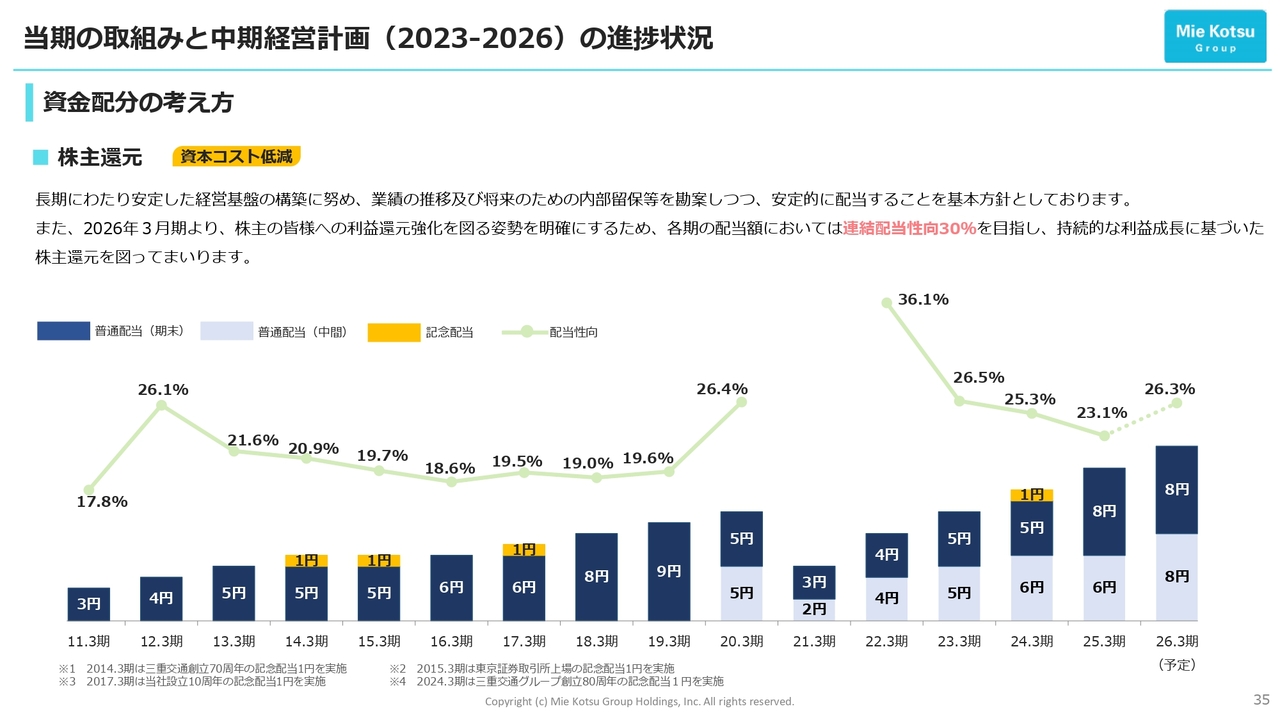

資金配分の考え方|株主還元

株主還元です。当社は、長期にわたり安定した経営基盤の構築に努め、業績の推移および将来のための内部留保等を勘案しつつ、安定的に配当することを基本方針としています。

また、2026年3月期より、株主のみなさまへの利益還元強化を図る姿勢を明確にするため、各期の配当額においては連結配当性向30パーセントを目指し、持続的な利益成長に基づいた株主還元を図っていきます。

スライド下段のグラフは、当社の配当および配当性向を示したものです。2026年3月期の配当については、中間と期末ともに8円で、年間16円、前期比で2円の増配となる予定です。配当性向は、折れ線グラフで示したとおり、目標である30パーセントに近づく26.3パーセントになる見込みです。

今後も、資本コストを意識した経営の一環として、利益還元の充実と資本効率の向上に取り組んでいきます。

なお、スライド36ページからは参考資料となりますので後ほどご覧ください。以上でご説明を終了します。大変お忙しい中、長時間お付き合いいただき、誠にありがとうございました。

質疑応答:万博関連収益の事業別割合について

「大阪・関西万博の関連収益が7億5,000万円ほどあったとのことでしたが、その割合を事業別に簡単に教えてください」というご質問です。

竹谷:事業別の収入の割合については、団体のお客さま向けのバスを運行した貸切バス事業が約50パーセント、万博関連のツアー商品を企画した旅行事業が約30パーセント、ビジネスホテル事業が約20パーセントとなりました。

質疑応答:万博閉会後の「三交イン大阪淀屋橋」のADRの推移について

「『三交イン大阪淀屋橋』のADRが万博期間中に相当アップしたようですが、終了後の10月、11月に反動は出ていますか?」というご質問です。

竹谷:「三交イン大阪淀屋橋」のADRについては、開催期間中に比較すると閉会後にはやや低下しているようですが、「三交イン」全体で見ると、11月、12月ともに前年並みの予約入込数で推移しています。

インバウンド需要やイベント需要を背景に前年を上回る水準で推移しています。したがって、現時点では、万博の反動は生じていないと認識しています。

質疑応答:貸切バス事業における運転士不足への対策について

「貸切バス事業が今期は非常に好調で、これからの大型イベント需要も積極的に取り込んでいくとのお話でしたが、事業のベースとなるドライバーの数は足りていますか? また、需要獲得に向けたバス車両の増車などについては、どのように考えていますか?」というご質問です。

竹谷:バス運転士不足は全国的な課題であり、当社グループにおいても継続的な採用活動に加え、定年延長や運転士経験者の再入社を促進するため、ジョブリターン制度を制定するなどして、積極的な運転士確保に取り組んでいます。

また、引き続き、賃金改定等の処遇改善や福利厚生の充実を図ることで、離職率の低下にも努めています。

バス車両の増車については、来期には「伊勢神宮」の式年遷宮行事の1つである「御木曳」や「愛知・名古屋アジア競技大会」等のイベント輸送に対応するため、運転士の採用状況も勘案しながら、可能な限り体制を整えていきたいと考えています。

質疑応答:売却型賃貸マンションの賃貸期間について

「売却型賃貸マンションは、具体的に何年程度賃貸した後に売却することになるのでしょうか?」というご質問です。

竹谷:これまでに売却した6棟は、2年程度賃貸した後に売却しています。

質疑応答:中国の渡航自粛要請が事業に与える影響について

「主にビジネスホテルになると思いますが、中国政府による日本への渡航自粛の注意喚起の影響は出ていますか? また、中国・香港のインバウンド比率はどの程度になりますか?」というご質問です。

竹谷:現時点において、当社グループへの影響は限定的ですが、日中関係の悪化が、例年多くの旅行客が訪れる2月の春節まで続いた場合には、一定の影響が生じる可能性があります。過度に心配する必要はないと思いますが、万一に備えて対応策等を検討したいと思います。

なお、中国・香港のインバウンド比率については、ご回答を差し控えます。

質疑応答:ビジネスホテルのインバウンド客の予約導線について

「ビジネスホテル事業におけるインバウンドの予約は、どのような導線から来るのが主なルートになるのでしょうか? 公式サイトからの直接の予約などでしょうか?」というご質問です。

竹谷:具体的なご回答は差し控えますが、インバウンド予約の大半は海外OTAからとなります。

質疑応答:ビジネスホテルのADR推移について

「ビジネスホテルのADRについては中間期も高水準を維持していますが、今後、どの程度の上昇余地があると想定していますか?」というご質問です。

竹谷:中間期の実績については、万博などのイベント需要を背景に、全ホテル合計のADRが前年同期比で9パーセント程度上昇しました。今後については、万博需要による押し上げ効果はなくなるものの、前年同期を上回る水準で推移すると想定しています。

なお、中国政府による渡航自粛の影響については、動向を注視していきます。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3232

|

537.0

(12/12)

|

+7.0

(+1.32%)

|

関連銘柄の最新ニュース

-

安田秀樹【業績絶好調のソニーG、唯一の課題は国内ゲーム市場の立て直し】 12/11 13:00

-

三重交HD(3232) 令和8年3月期第2四半期(中間期)決算短信... 11/13 16:20

-

三重交HD(3232) [Summary]Consolidated... 11/13 16:20

-

三重交HD、上期経常は微増益で着地 11/13 16:20

-

三重交HD(3232) 統合報告書 2025 11/05 00:30

新着ニュース

新着ニュース一覧-

今日 07:16

-

今日 07:15

-

今日 07:15

-

今日 07:10