マネーフォワード、売上高・調整後EBITDA共に計画超過 資本効率化とAI戦略の推進で成長基盤を強化

目次

辻庸介氏(以下、辻):株式会社マネーフォワード代表取締役社長グループCEOの辻です。本日はお忙しいところをご参集いただき、誠にありがとうございます。それでは、通期の決算発表を行います。

アジェンダです。最初にエグゼクティブ・サマリー、次に全社の業績ハイライト、ビジネスハイライト、2026年11月期の通期ガイダンスと中長期の財務ターゲットの順で説明します。

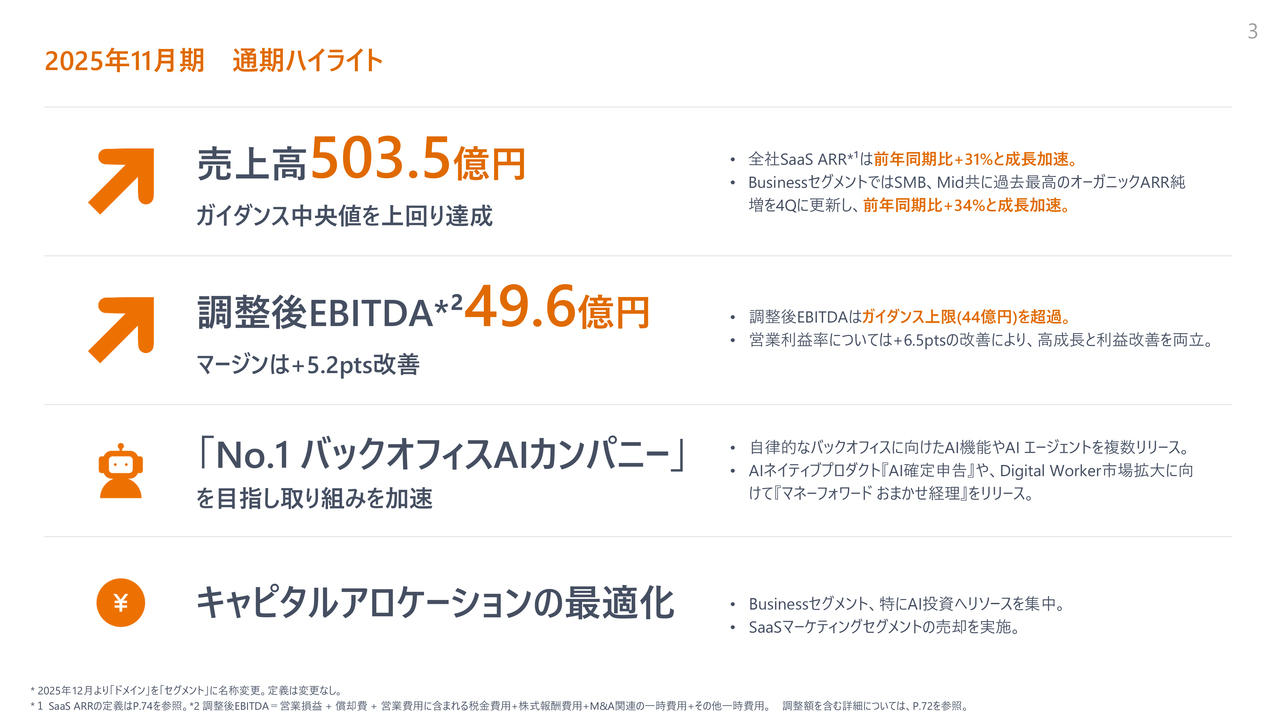

2025年11月期 通期ハイライト

全社売上高は503億5,000万円となり、500億円を突破しました。ガイダンスの中央値を上回る結果で着地しています。全社のSaaS ARRは前年同期比31パーセント増加し、成長が加速しています。

特にMoney Forward BusinessセグメントではSMBおよび中堅向けにおいて、第4四半期に過去最高のオーガニックARR純増を記録し、前年同期比34パーセント増と、分母が拡大する中でもさらに成長を加速しています。

調整後EBITDAは49億6,000万円となり、ガイダンス上限の44億円を超過しました。また、マージンは5.2ポイント改善しています。営業利益率も6.5ポイントの改善を実現し、高成長と利益改善を両立しています。

昨今、「No.1バックオフィスAIカンパニーを目指す」という取り組みを進める中で、自律的なバックオフィスを目指したAI機能やAIエージェントを複数リリースしました。

また、AIネイティブプロダクトとして「AI確定申告」やデジタルワーカー向けの「マネーフォワード おまかせ経理」をリリースするなど、AI活用の取り組みを加速させています。詳細については後ほどご説明します。

キャピタルアロケーションの最適化では、Money Forward Businessセグメント、特にAI投資へのリソース集中を目的として、Money Forward SaaS Marketingセグメントにおけるスマートキャンプ社の売却を実施しました。

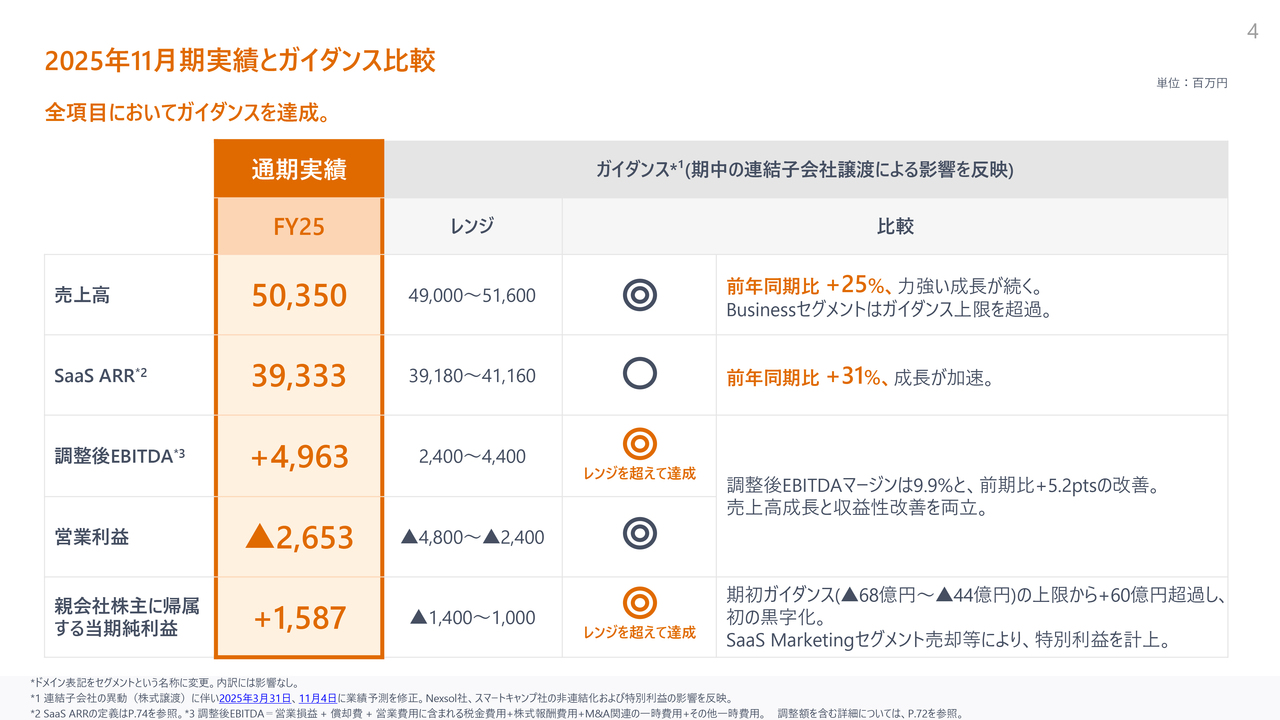

2025年11月期実績とガイダンス比較

通期実績とガイダンスの比較についてご説明します。売上高、SaaS ARR、調整後EBITDA、営業利益、当期純利益のすべてにおいて、ガイダンスを達成またはレンジ上限を超過して達成しています。

当期純利益に関しては、期初ガイダンスがマイナス68億円から44億円でしたが、スマートキャンプ社の売却などにより60億円以上改善し、創業以来初めて黒字化を達成しました。

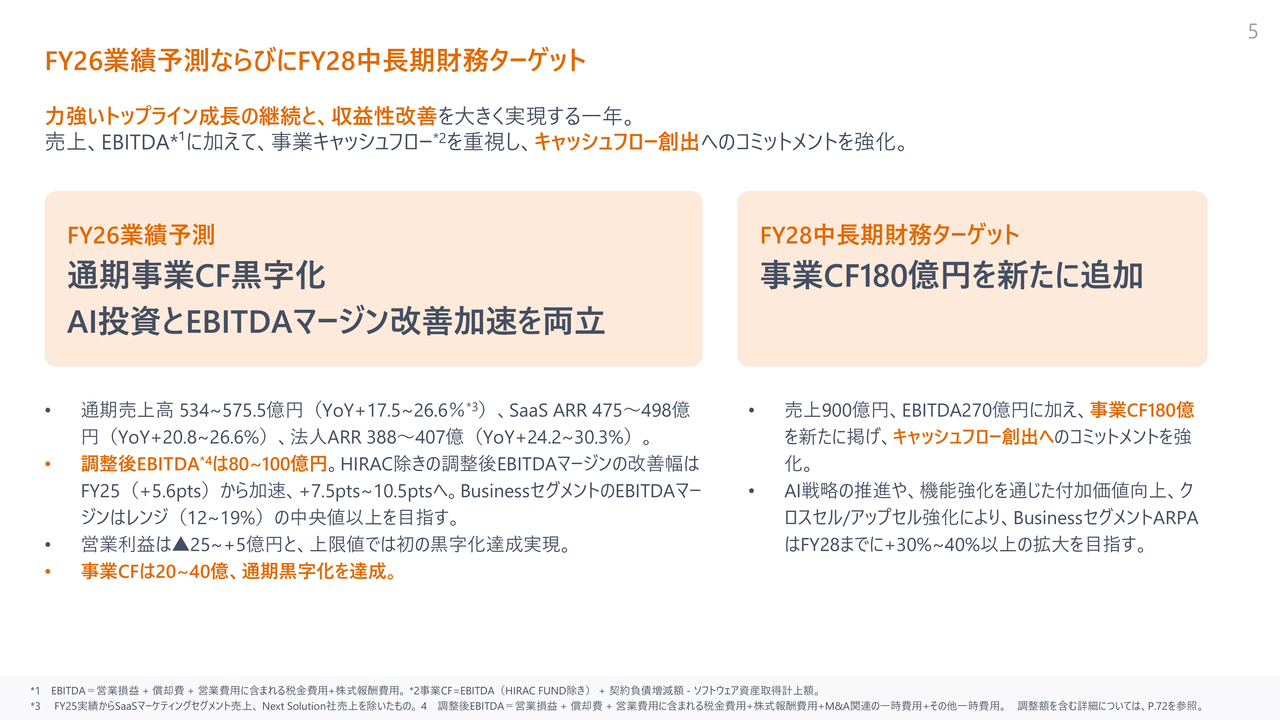

FY26業績予測ならびにFY28中長期財務ターゲット

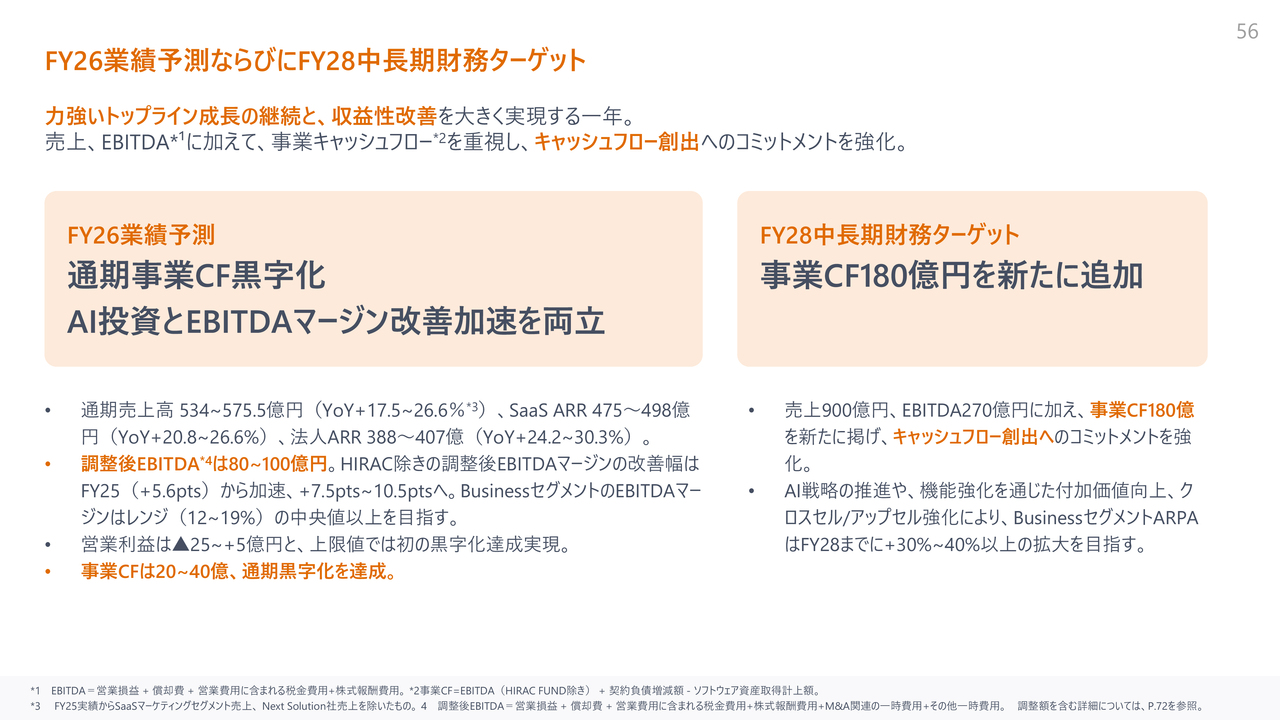

FY2026の業績予測ならびに中長期財務ターゲットです。引き続きトップラインの力強い成長を継続し、収益性改善を実現する1年とするべく取り組んでいます。売上高やEBITDAに加え、事業キャッシュフローを重視し、キャッシュフロー創出へのコミットメントを強化します。

FY2026の業績予測では、通期の事業キャッシュフローを黒字化し、20億円から40億円の創出を目指します。また、AIへの投資を継続しつつ、EBITDAマージンの改善を加速させる方針です。売上高成長率は上限レンジを26.6パーセント、SaaS ARRも同様の上限レンジでの成長を見込みます。法人ARRは上限レンジを30.3パーセントとして、成長を目指します。

また、調整後EBITDAは80億円から100億円を想定しています。営業利益は上限プラス5億円を見込み、初の通期黒字化を目指して取り組んでいます。

あわせて、FY2028に向けた中長期財務ターゲットとして、事業キャッシュフロー180億円を新たに追加しました。FY2028に向けて、売上高900億円、EBITDA270億円、事業キャッシュフロー180億円を目標に設定し、安定的にキャッシュフローを創出することをコミットします。

現在進めているAI戦略の推進や機能強化を通じた付加価値向上に加え、クロスセルやアップセルの強化により、Money Forward BusinessセグメントのARPAをFY2028までに30パーセントから40パーセント以上拡大することを目指して、事業運営に取り組んでいます。

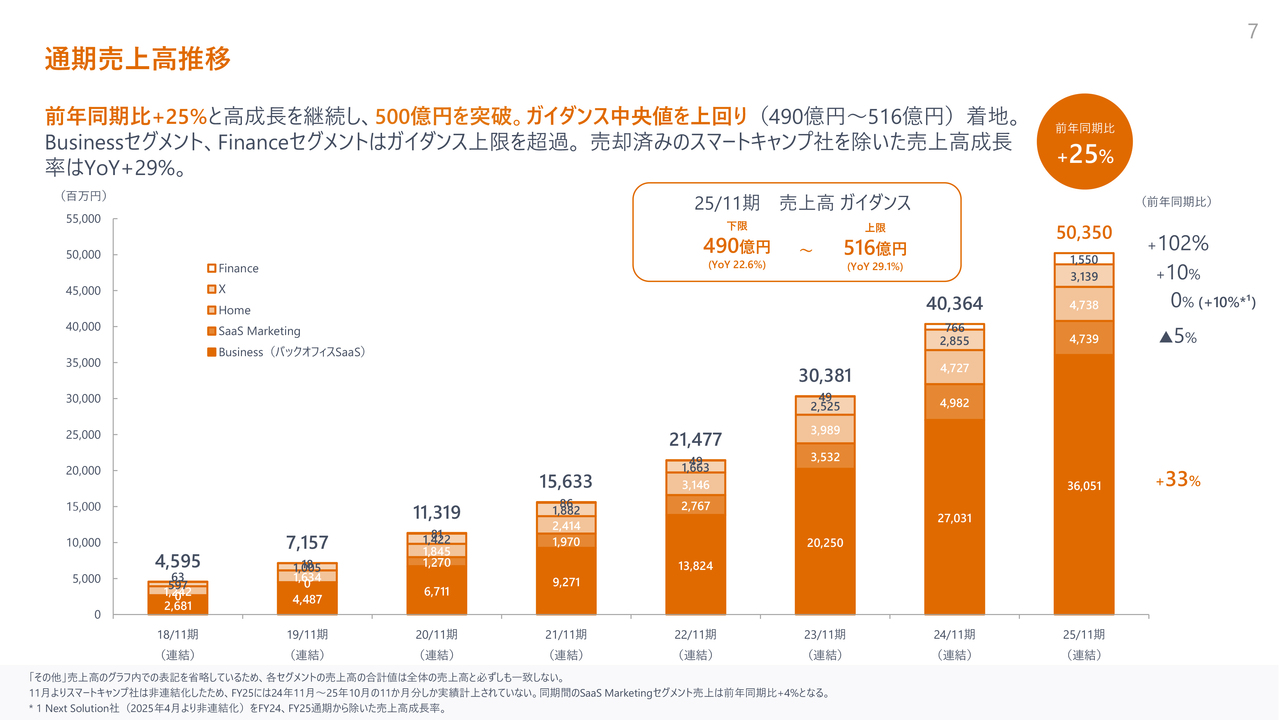

通期売上高推移

長尾祐美子氏:執行役員グループCFOの長尾です。まず、通期売上高ですが、先ほど辻からもお話があったとおり、503億円とガイダンス中央値を上回る結果となりました。セグメント別では、Money Forward BusinessセグメントとFinanceセグメントがガイダンスを超過しています。

なお、今期に売却したスマートキャンプ社を除いた売上高成長率は前年同期比29パーセントとなりました。

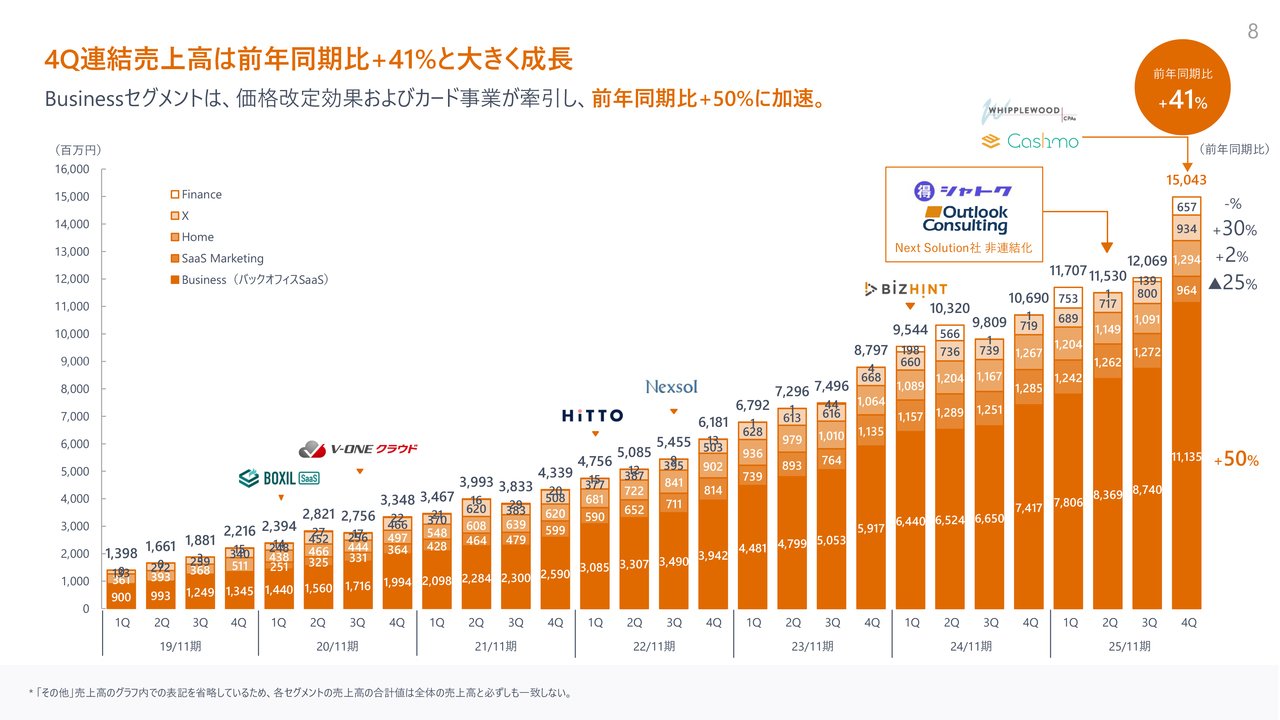

4Q連結売上高は前年同期比+41%と大きく成長

直近の第4四半期は非常に好調で、全社では前年同期比41パーセント増と成長が加速しています。

第4四半期にはスマートキャンプ社の売上が2ヶ月分計上されていますが、Money Forward SaaS Marketingセグメントの非連結化や期中に売却したNext Solution社を加味すると、成長率は前年同期比52パーセント増となります。

また、第4四半期では特にMoney Forward Businessセグメントが好調で、価格改定の効果やカード事業の成長が牽引し、Money Forward Businessセグメント全体で前年同期比50パーセント増の成長を記録しました。

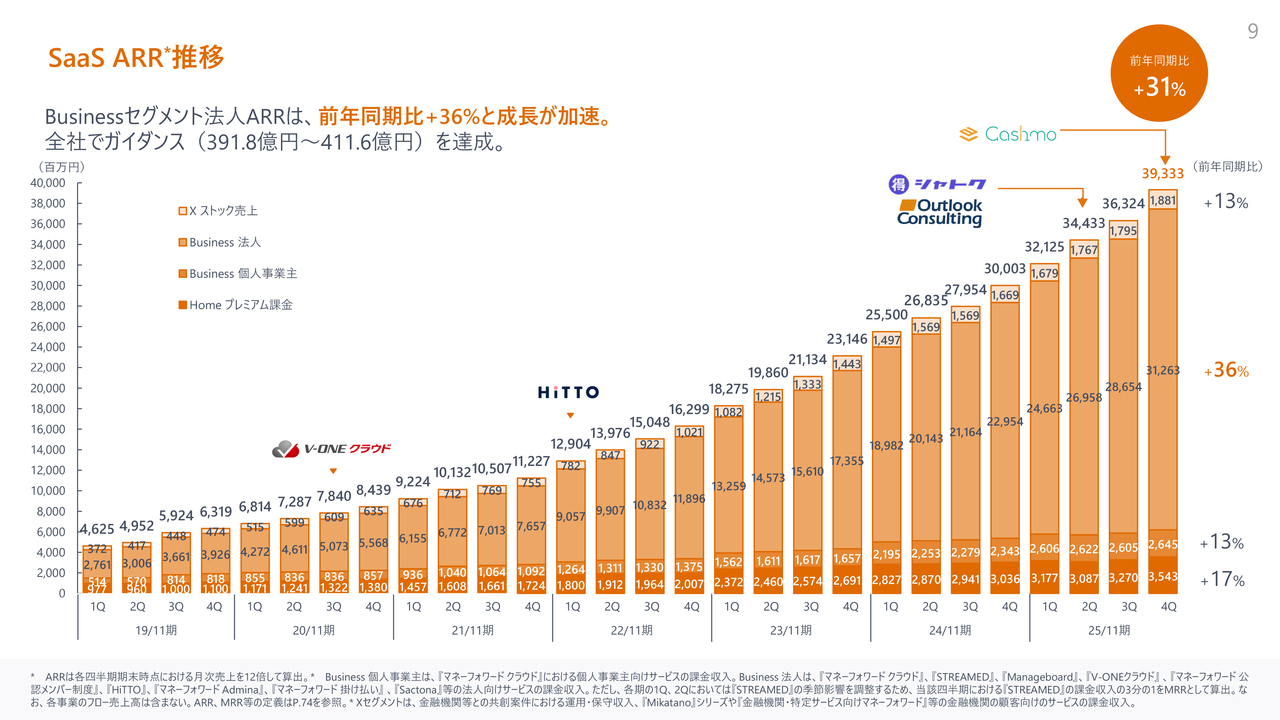

SaaS ARR推移

SaaS ARRです。前年同期比31パーセント増となり、そのうち法人ARRが前年同期比36パーセント増と成長を牽引しました。期初に掲げたARRガイダンスも達成しています。

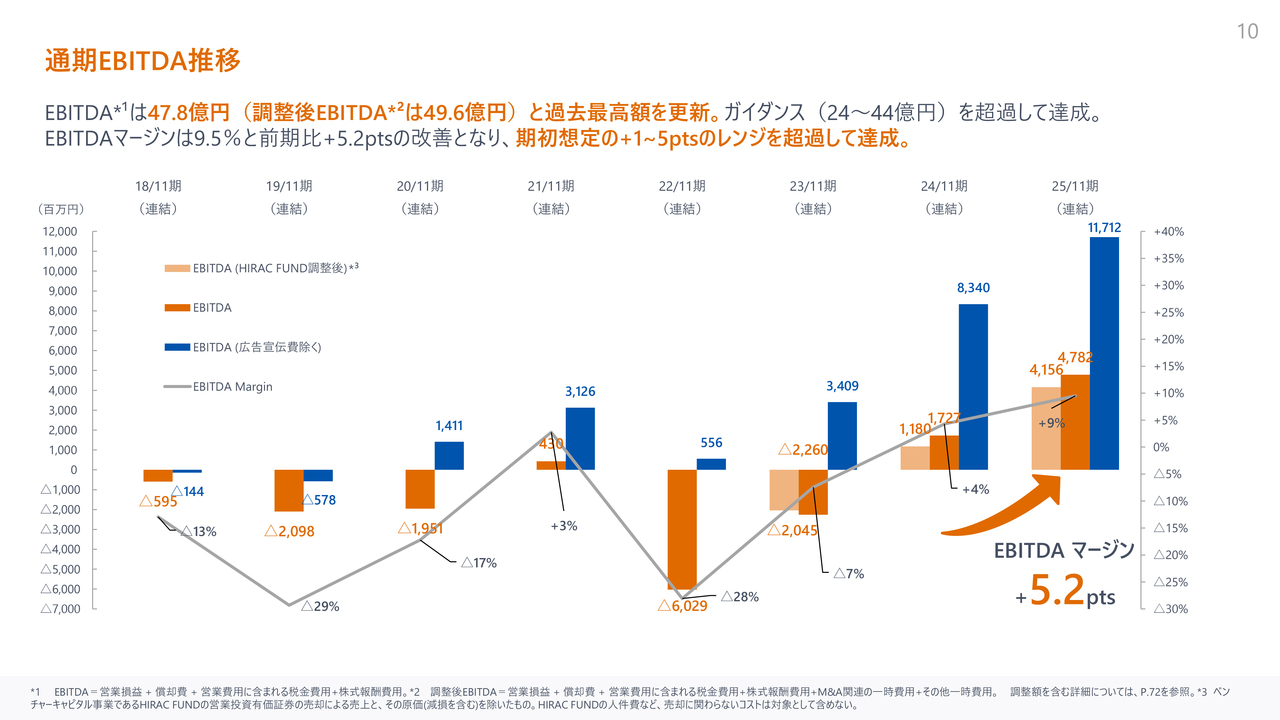

通期EBITDA推移

EBITDAです。EBITDAは47億8,000万円、調整後EBITDAは49億6,000万円で、ガイダンスのレンジ上限である44億円を超過しました。

EBITDAマージンは9.5パーセントとなり、期初に掲げていた1ポイントから5ポイントの改善目標に対し、5.2ポイントの改善を達成し、想定を上回る結果となりました。

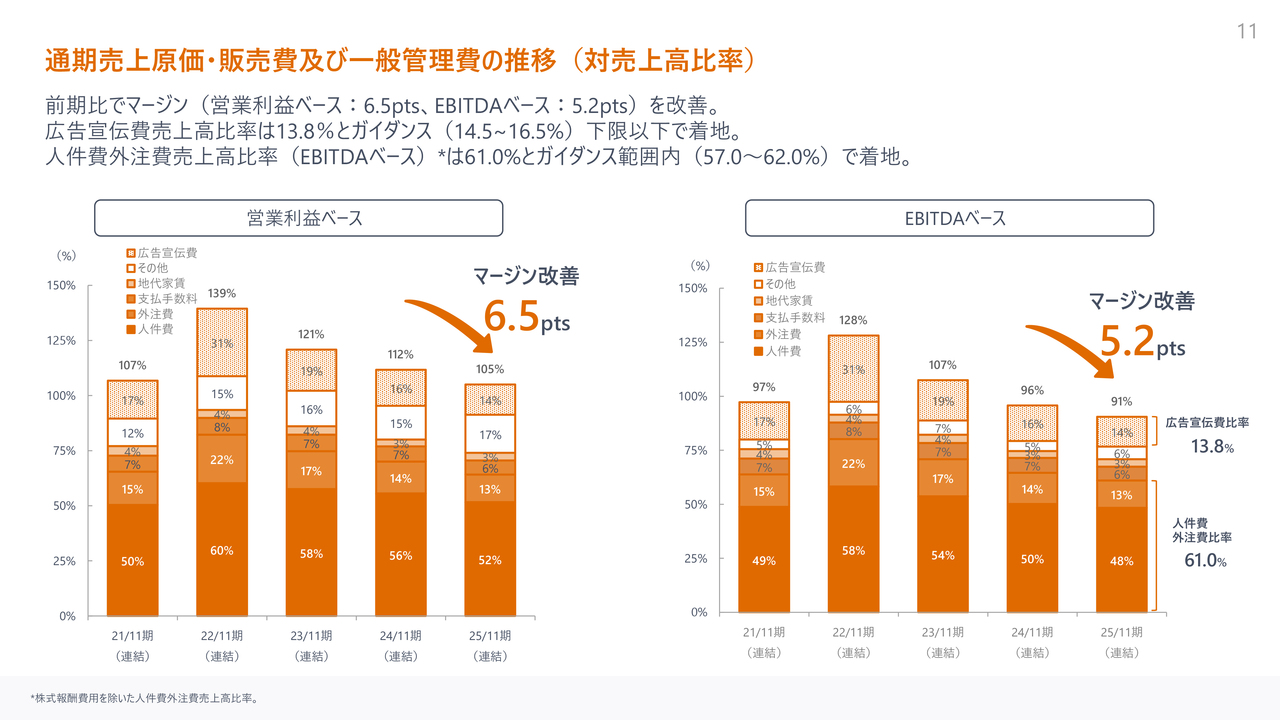

通期売上原価・販売費及び一般管理費の推移(対売上高比率)

コスト構造です。広告宣伝費比率は売上高対比13.8パーセントとなり、ガイダンスレンジを下回って着地しました。

人件費・外注費比率は61パーセントで、ガイダンス範囲内に収まりました。このどちらの主要項目においても、成長を維持しつつ規律ある水準でコントロールできたと考えています。

2025年11月期 Businessセグメント 第4四半期ハイライト

Money Forward Businessセグメントのハイライトです。第4四半期のARR純増は、オーガニックでSMBが11億1,000万円、中堅が12億3,000万円と、いずれも過去最高額を達成しました。

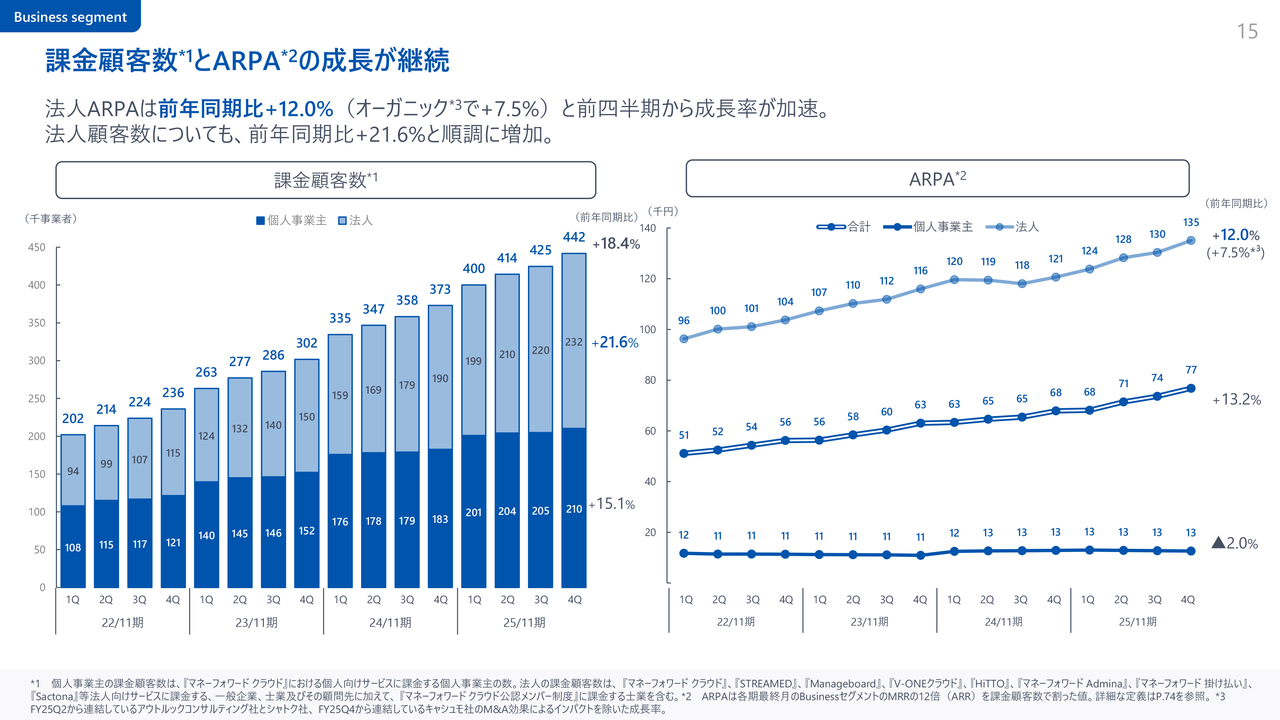

法人課金顧客数は第4四半期の純増数が過去最高を更新し、年間の純増数も前年を上回りました。また、価格改定や中堅領域の拡大により、法人ARPAは前年同期比で12パーセント増と、堅調に推移しています。

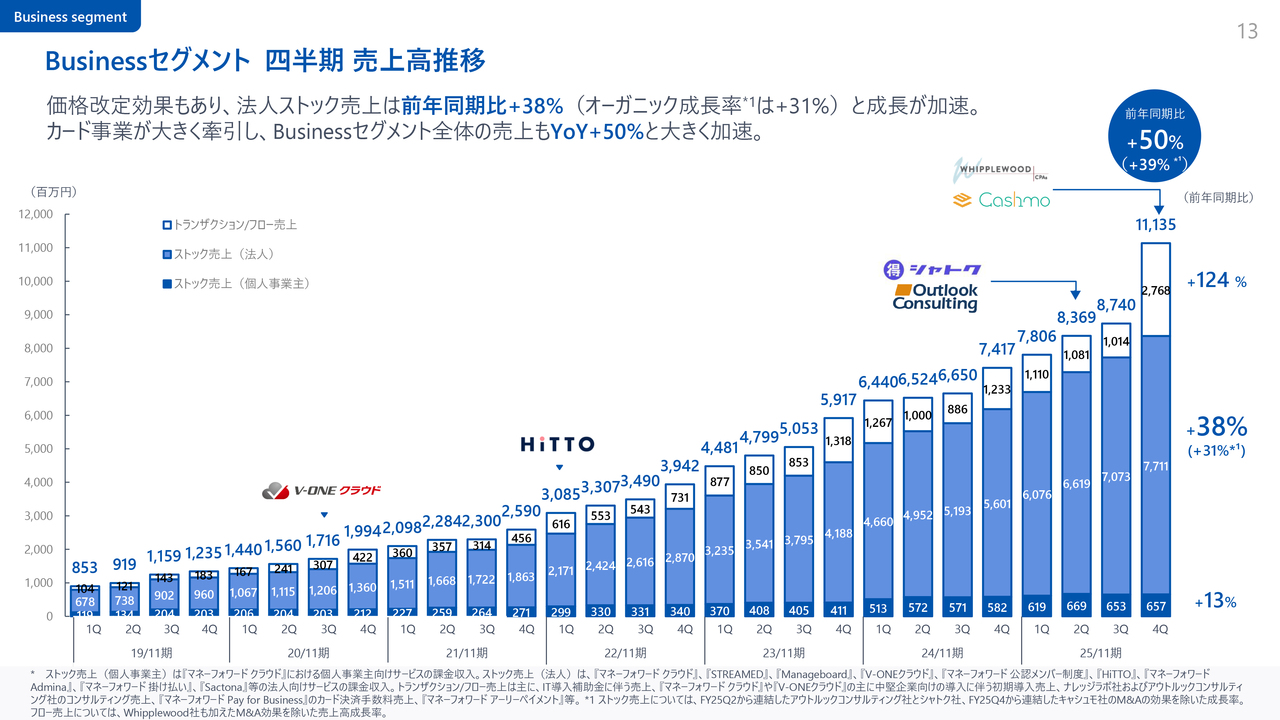

Businessセグメント 四半期 売上高推移

Money Forward Businessセグメントの四半期売上高は、前年同期比50パーセント増と大幅に成長しました。特に、法人のストック売上は前年同期比38パーセント増、オーガニックベースでも31パーセント増と高水準を維持しています。

このフロー売上は、カード事業が主に牽引しており、第3四半期から約17億円増加しました。増加したフロー売上のうち、約8割がカード事業によるものです。

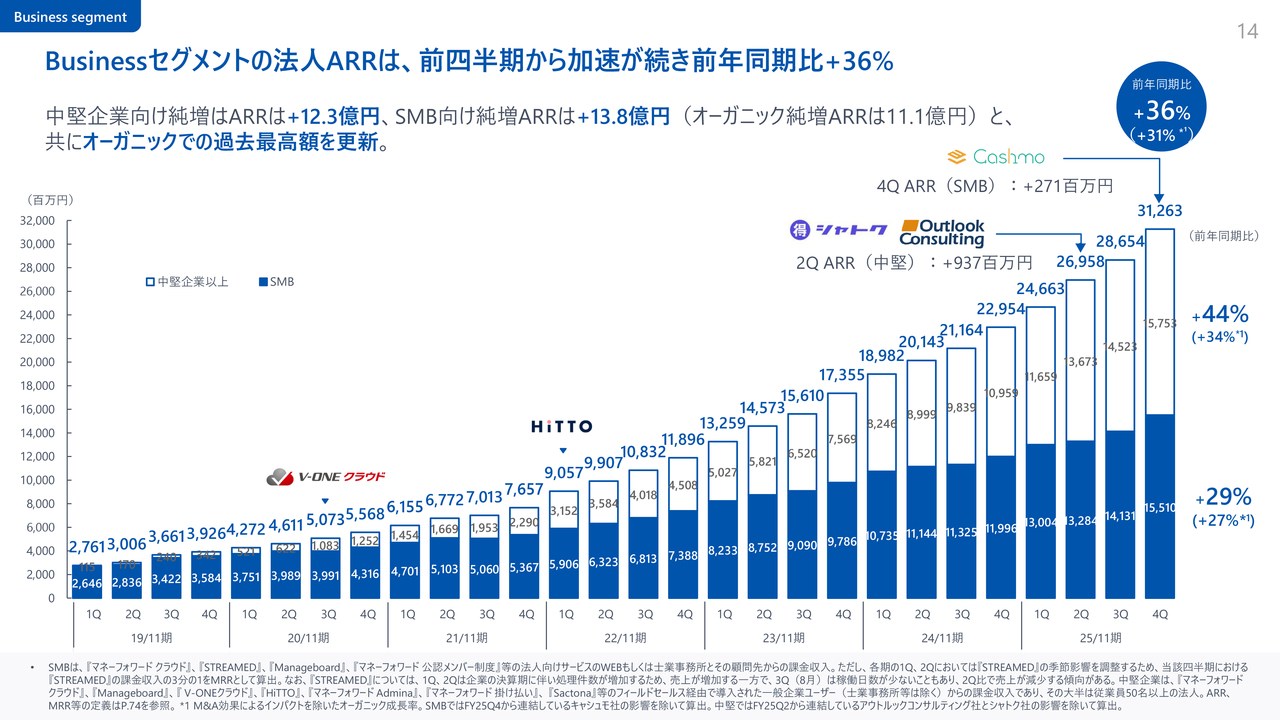

Businessセグメントの法人ARRは、前四半期から加速が続き前年同期比+36%

法人ARRです。法人ARRは前四半期から成長率が加速し、前年同期比36パーセント増となりました。SMBおよび中堅ともにオーガニックARR純増の最高額を更新しています。

課金顧客数とARPAの成長が継続

Money Forward BusinessセグメントのKPIです。法人課金顧客数は前年同期比で21パーセント以上増加し、法人ARPAは12パーセント以上増加しました。さらに、Money Forward Businessセグメント全体のARPAも前年同期比で13パーセント増加し、拡大しています。

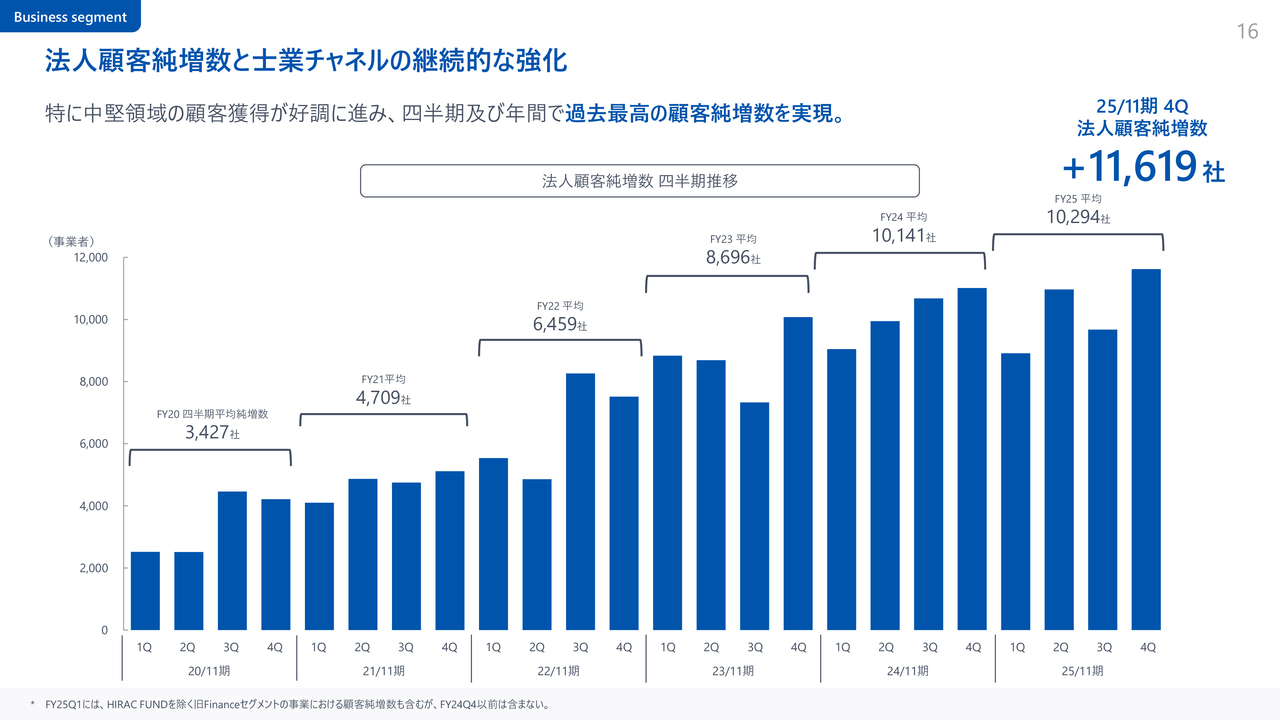

法人顧客純増数と士業チャネルの継続的な強化

法人課金顧客純増数についてご説明します。第4四半期は1万1,000社を超え、過去最高を達成しました。年間の顧客純増数も昨年を上回りました。

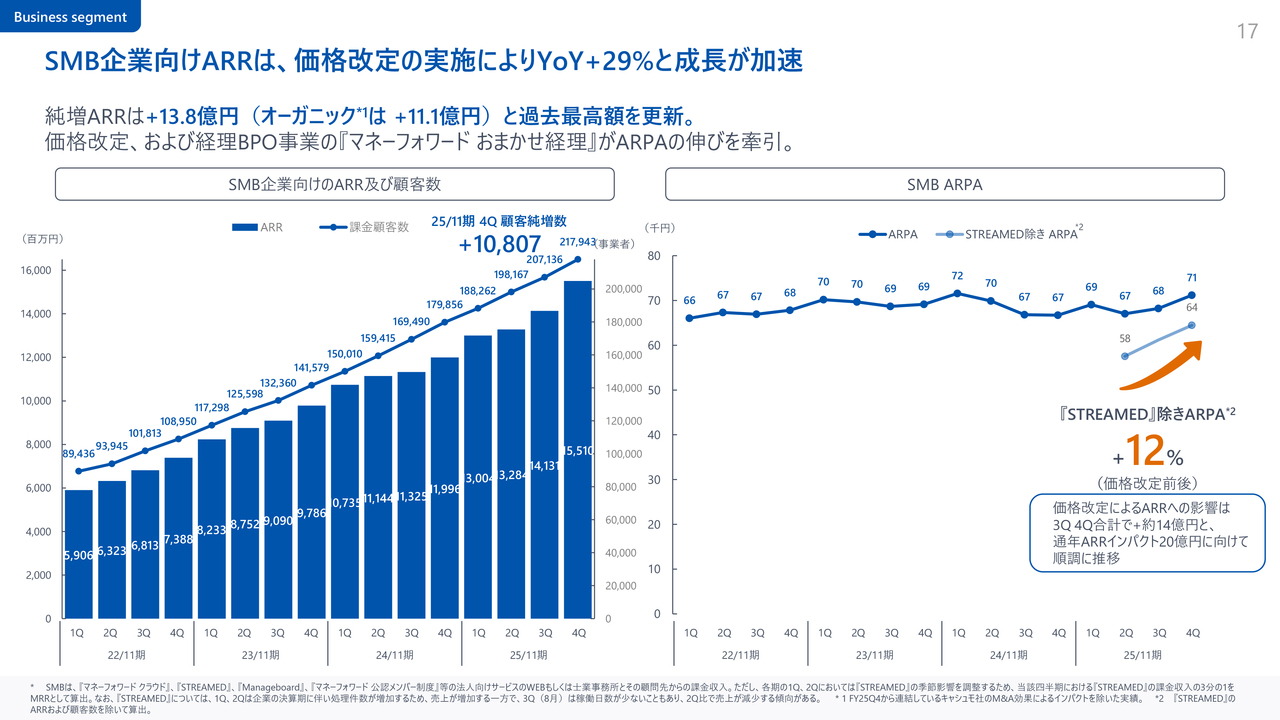

SMB企業向けARRは、価格改定の実施によりYoY+29%と成長が加速

SMBのKPIについてご説明します。SMBのARRは価格改定の効果もあり、前年同期比29パーセント増と引き続き力強く成長しています。ARPAも7万1,000円に上昇しました。

従来お伝えしているとおり、SMBのARPAはプロダクトミックスの変化の影響を受けています。証憑データ化サービス「STREAMED」の影響を除くと、ARPAは価格改定前後で前年同期比12パーセント上昇しています。

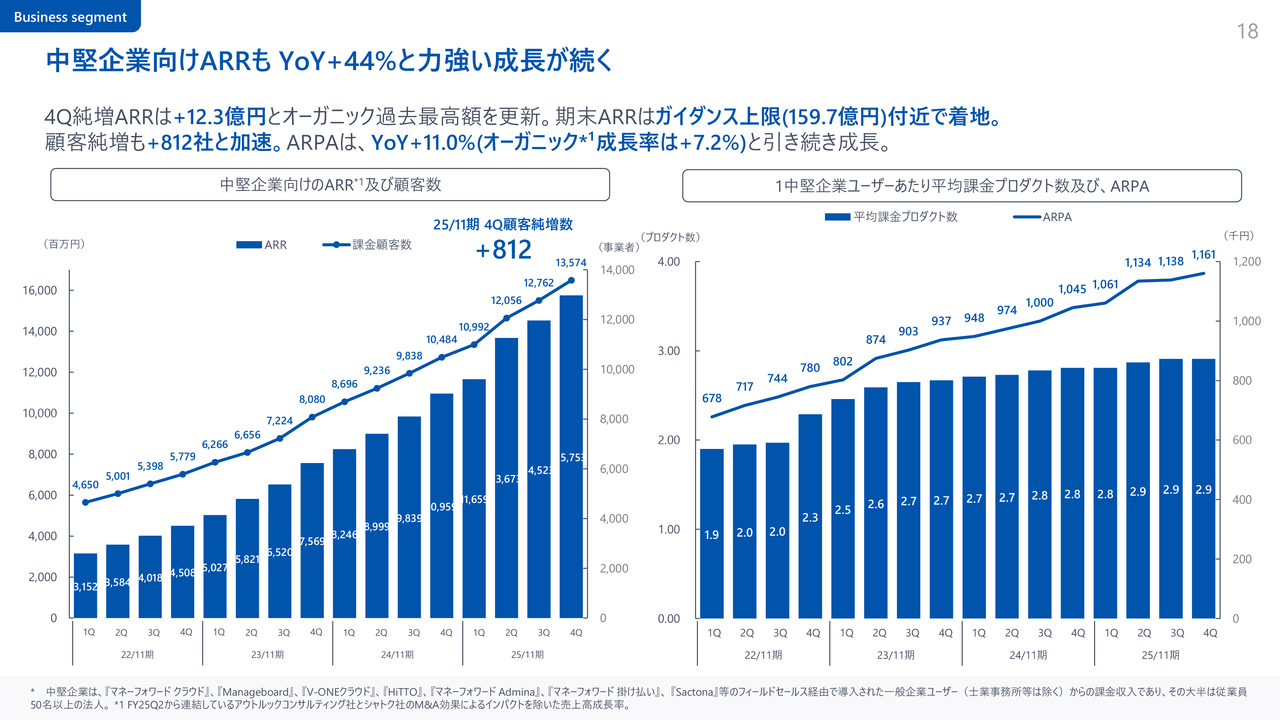

中堅企業向けARRも YoY+44%と力強い成長が続く

中堅企業についてです。中堅企業向けのARRは150億円規模を超え、前年同期比44パーセント増と、引き続き力強く成長しています。ARPAも前年同期比11パーセント増と順調に拡大しており、複数のプロダクト利用拡大や大口顧客の獲得により、単価向上が続いています。

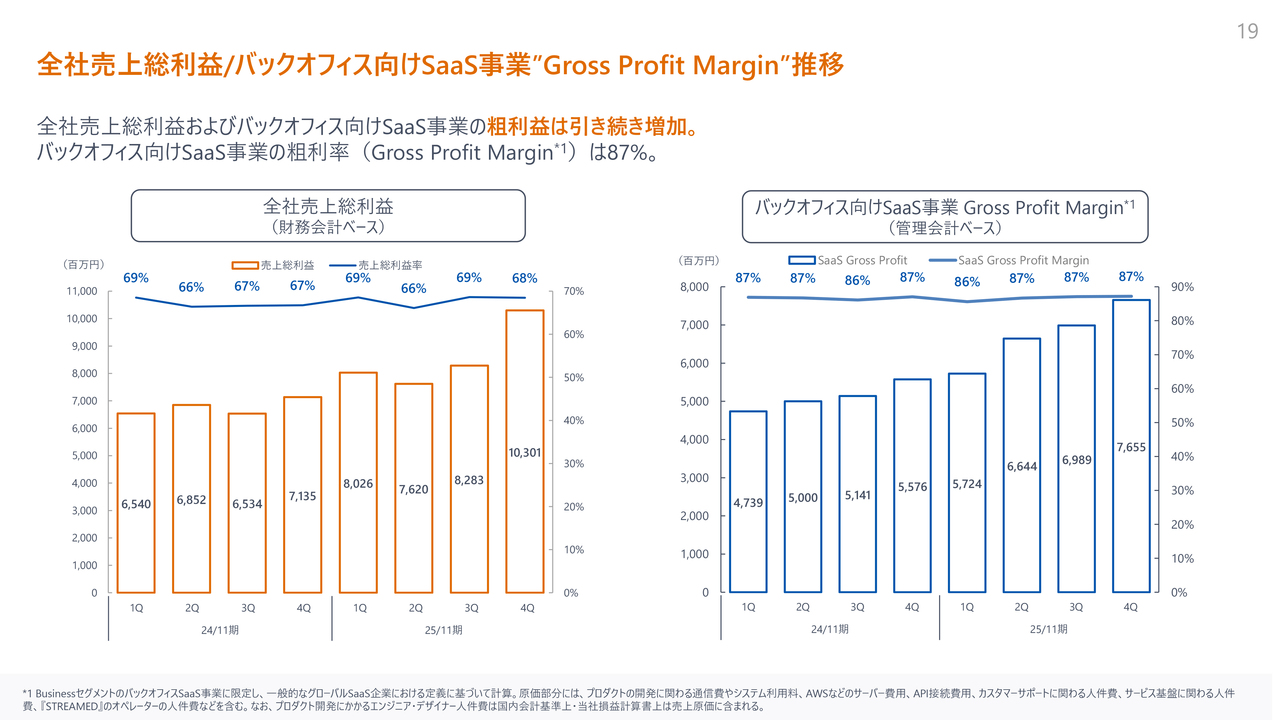

全社売上総利益/バックオフィス向けSaaS事業”Gross Profit Margin”推移

粗利率とGross Profit Marginについてです。バックオフィス向けSaaS事業のGross Profit Marginは、87パーセントと高水準を維持しており、売上総利益額も着実に増加しています。

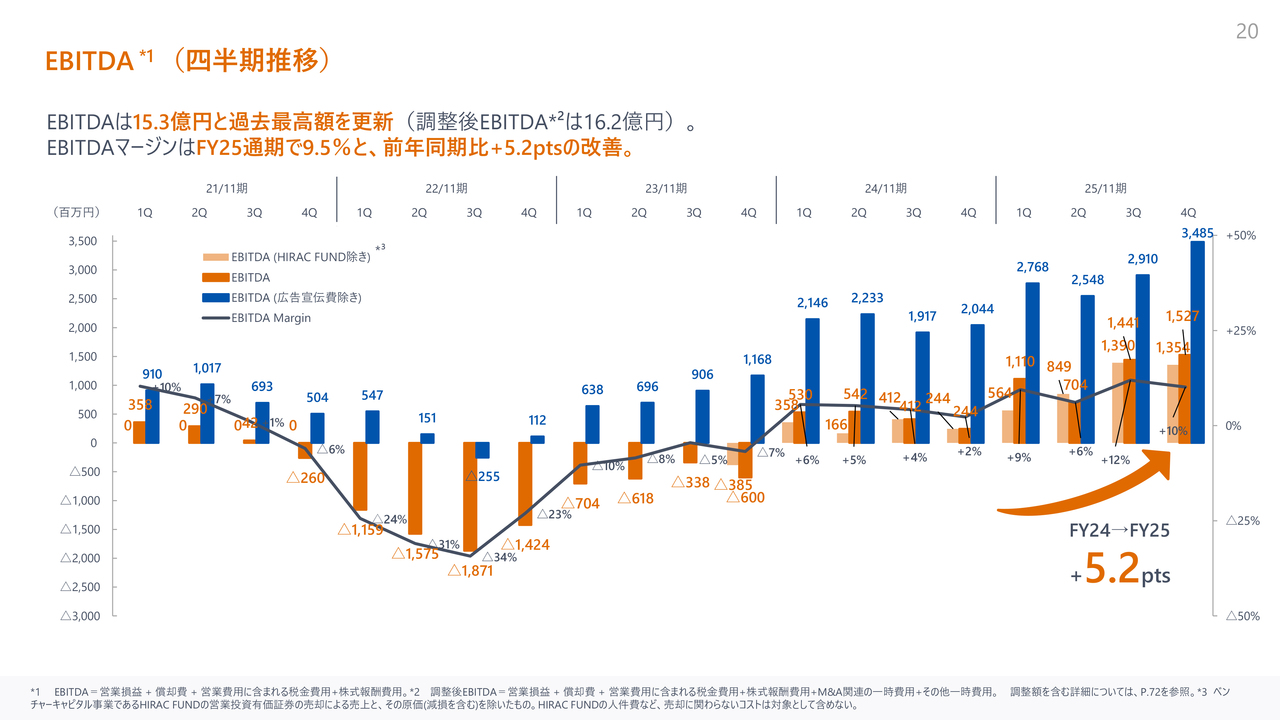

EBITDA(四半期推移)

EBITDAの四半期推移です。第4四半期は15億3,000万円、調整後EBITDAは16億2,000万円となり、好調な売上高や効率的なマーケティング費用の活用により、四半期ベースで過去最高を達成しました。

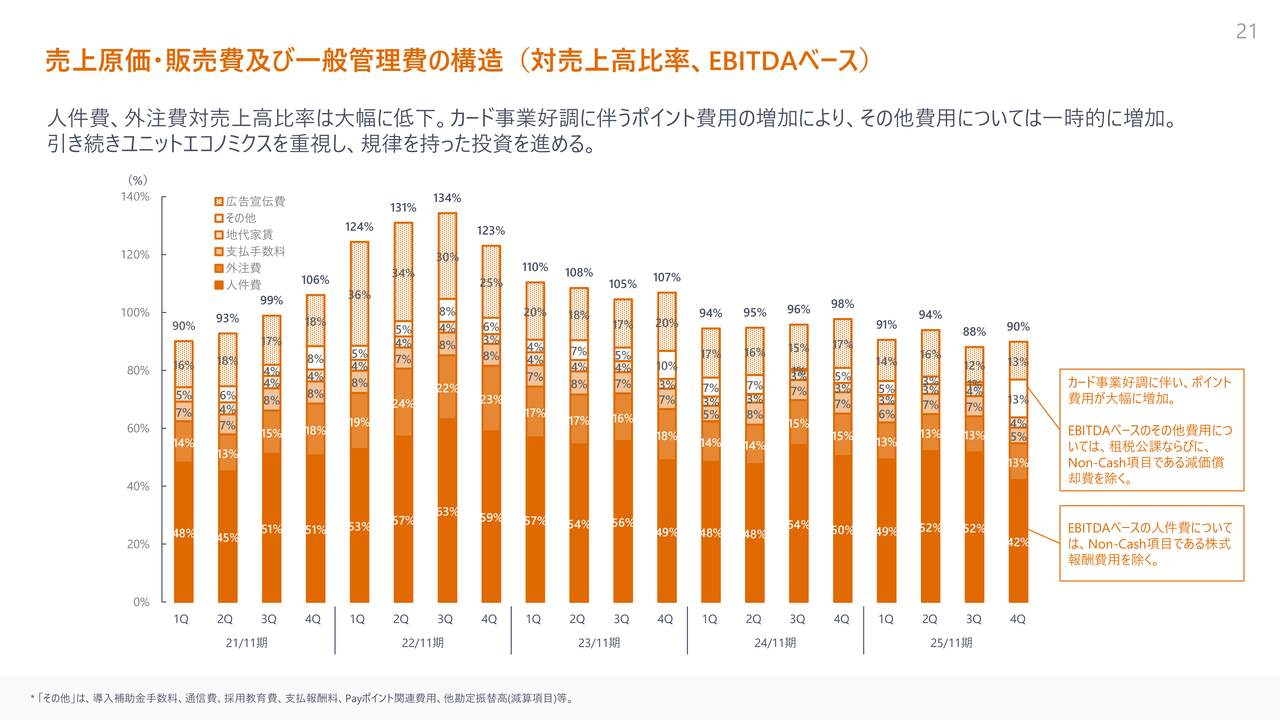

売上原価・販売費及び一般管理費の構造(対売上高比率、EBITDAベース)

コスト構造の比率です。第4四半期はカード事業の売上が大きく伸びた影響で、コスト構造の比率に一時的な変化が見られました。具体的には、人件費の比率が大きく低下する一方で、カード事業関連の費用が増加しました。

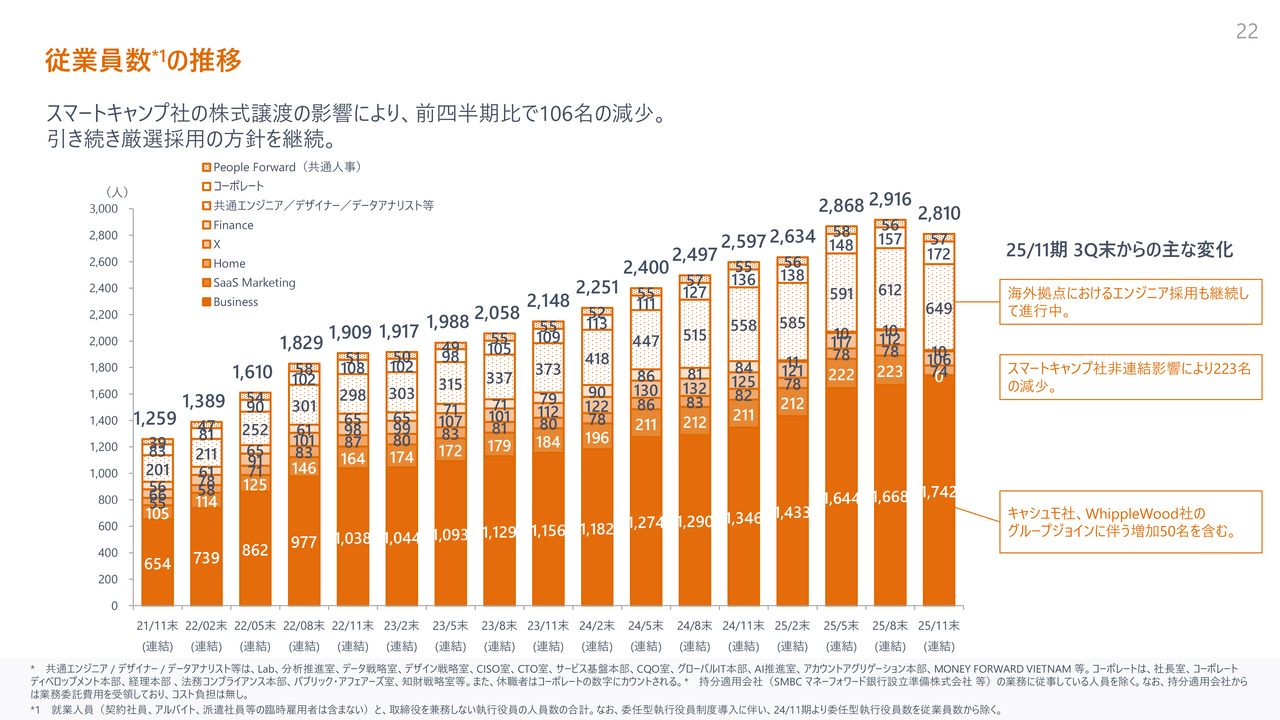

従業員数の推移

従業員数です。スマートキャンプ社つまりMoney Forward SaaS Marketingセグメントの非連結化により、前四半期比で人数が減少しています。

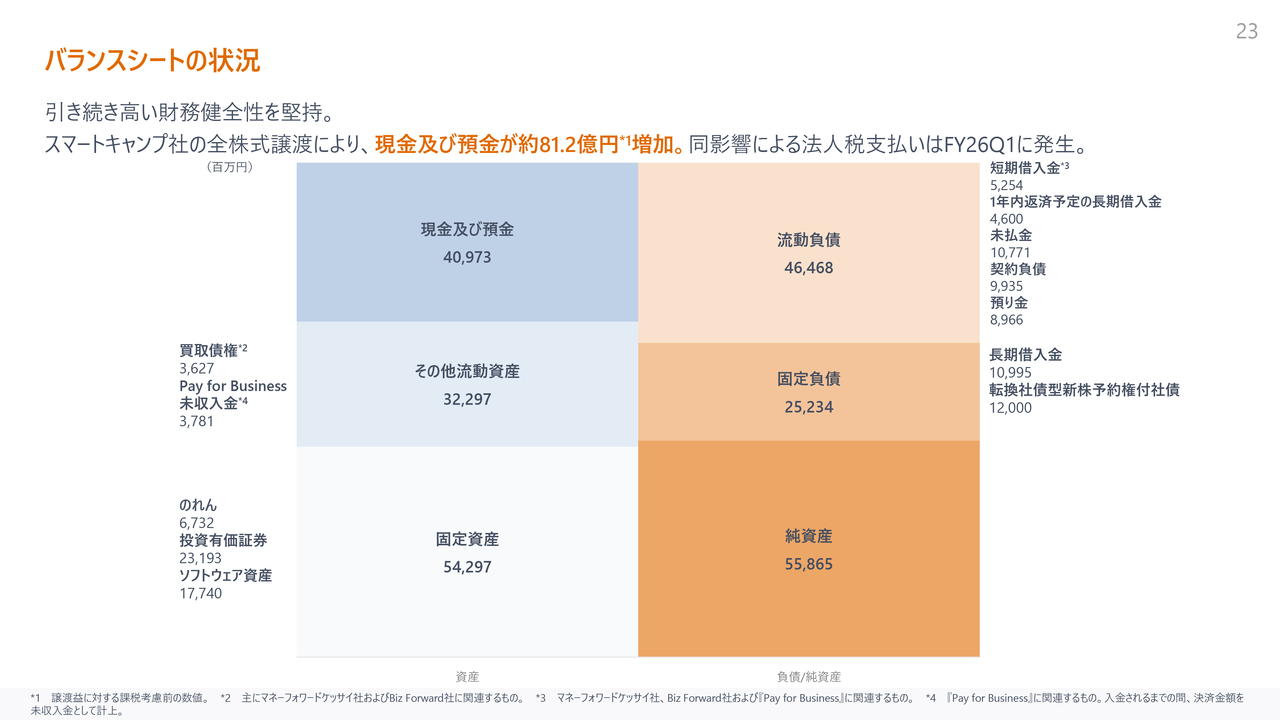

バランスシートの状況

バランスシートとキャッシュの状況です。スマートキャンプ社の売却は11月4日にクロージングし、この影響で現預金が約80億円増加しました。なお、この税金の影響は第1四半期に発生予定です。

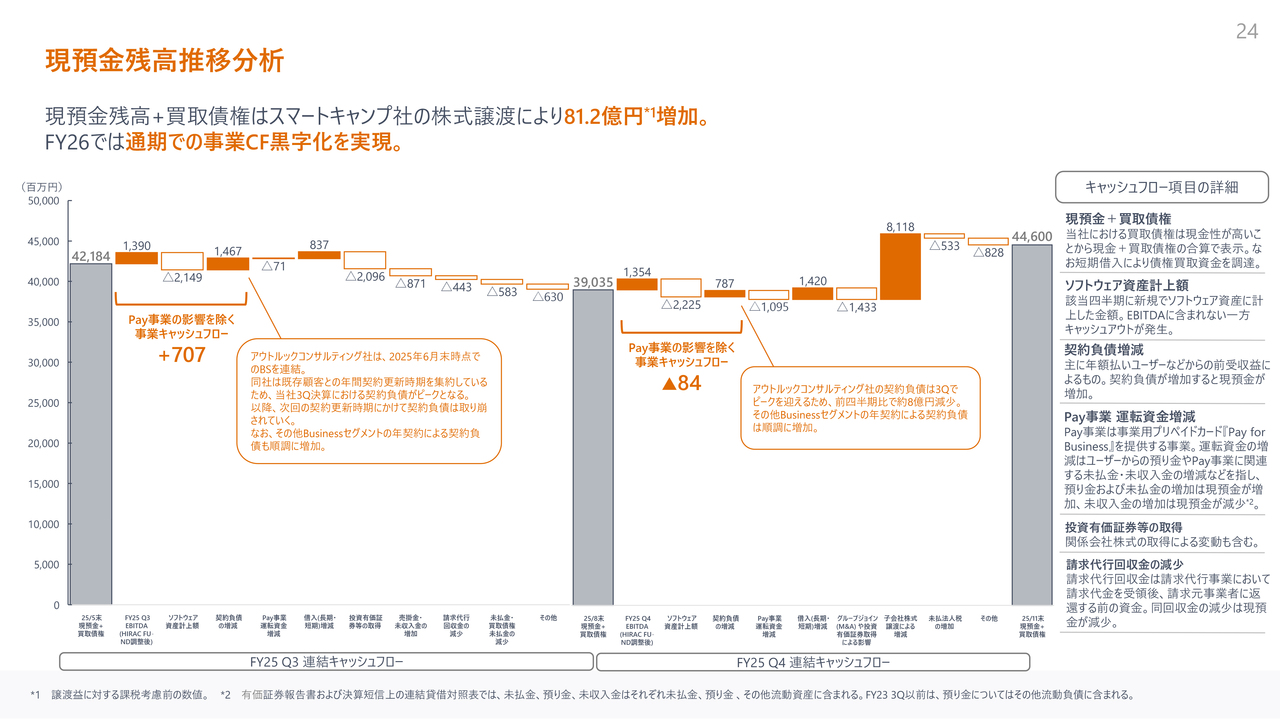

現預金残高推移分析

事業キャッシュフローです。前回の第3四半期でもお伝えしたとおり、契約負債は第3四半期にピークを迎えており、これはアウトルックコンサルティング社の契約更新タイミングによるものです。

その影響により、第4四半期には一時的にマイナスとなりましたが、アウトルックコンサルティング社を除くMoney Forward Businessセグメントの契約負債は順調に増加しています。

また、事業キャッシュフローに関しては、冒頭でもご説明したとおり、今期は20億円から40億円の創出を目標としています。

ビジネスハイライト 注力分野の取り組み

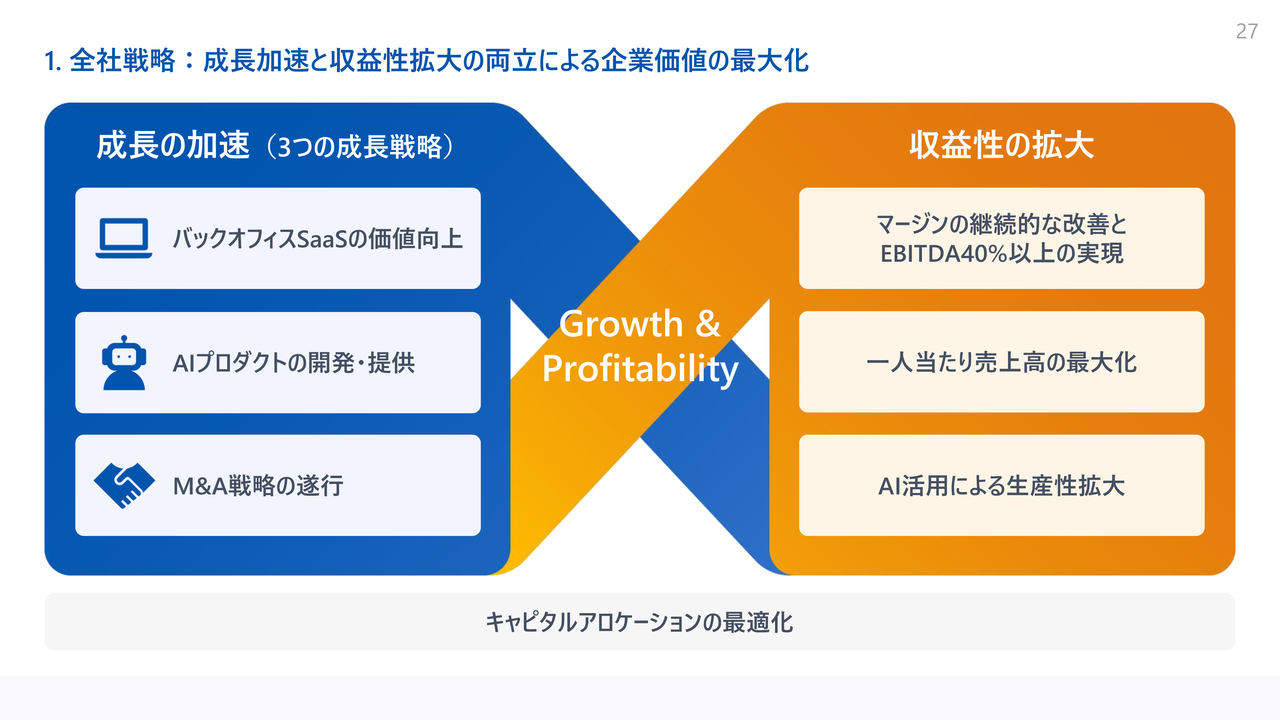

辻:全社戦略として取り組んでいるのは、3つの成長戦略と収益性の拡大、ならびにキャピタルアロケーションの最適化です。

1. 全社戦略:成長加速と収益性拡大の両立による企業価値の最大化

FY2025は成長と収益性を非常によいバランスで実現できたと考えています。また、期初に掲げた成長目標についても変動はありましたが達成でき、ビジネスの地盤が着実に整ってきていると考えています。

これをさらに加速させると同時に、収益性の拡大にもFY2026は引き続き取り組んでいきます。

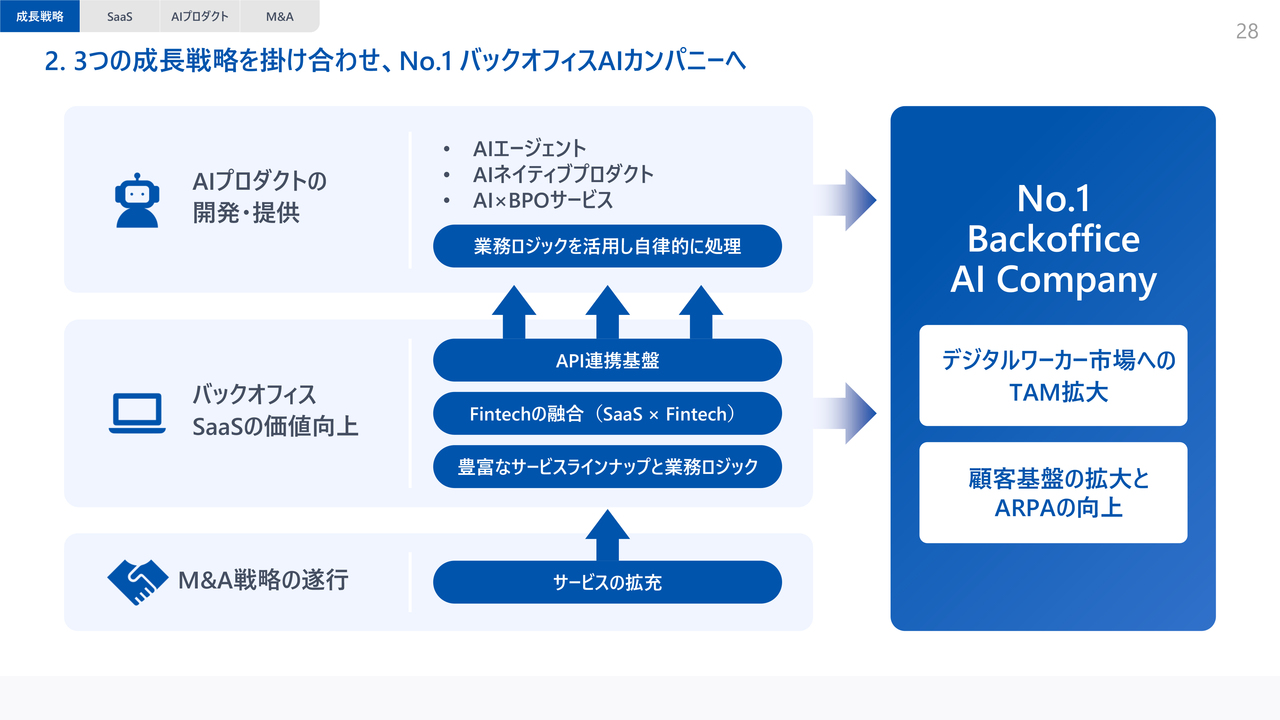

2. 3つの成長戦略を掛け合わせ、No.1 バックオフィスAIカンパニーへ

成長の拡大については、主に3つのポイントがあります。1つ目は、現在整いつつあるプロダクトラインナップを基盤としたバックオフィスSaaSの価値向上の継続です。

2つ目は、付加価値向上を図るためのAIプロダクトの開発および提供です。3つ目は、規律ある投資を前提としたM&A戦略の遂行です。これらについて、以下に順を追って簡単にご説明します。

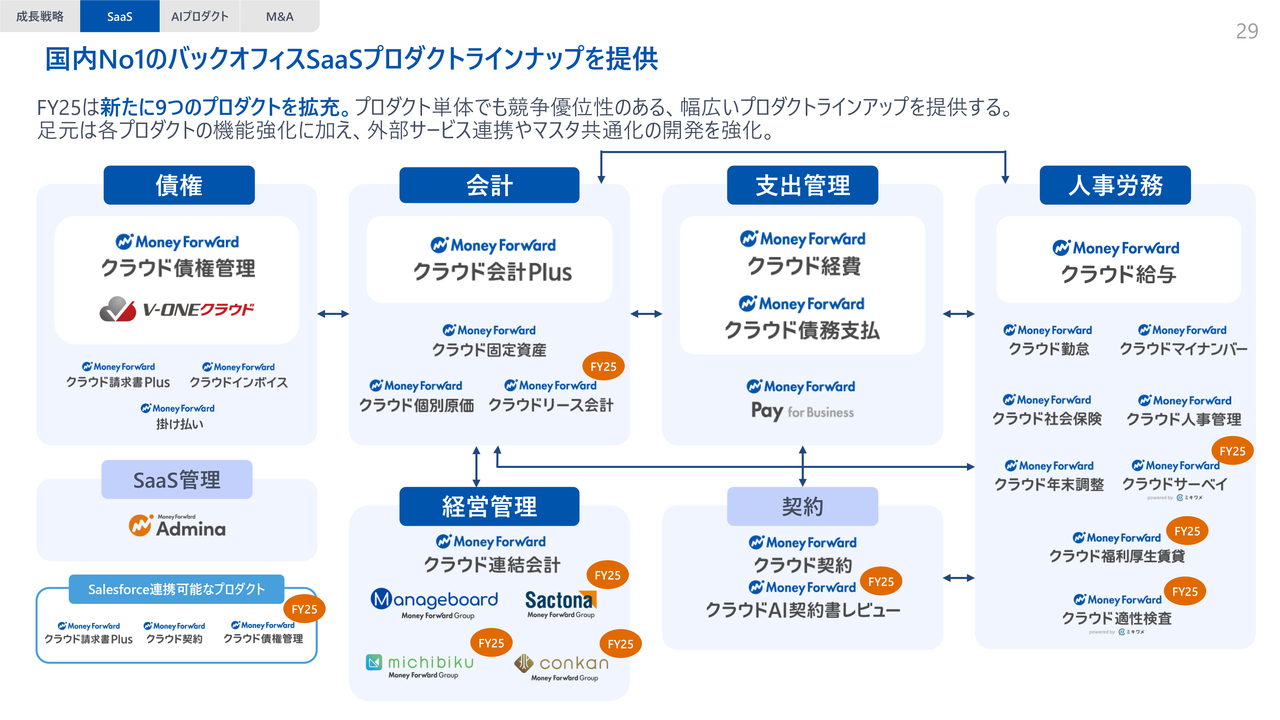

国内No1のバックオフィスSaaSプロダクトラインナップを提供

バックオフィスSaaSの価値向上についてです。ご存知のように、日本では生産年齢人口の減少が続いており、特にバックオフィス領域では人手不足が深刻です。そのため、今後はバックオフィス業務を自律的に遂行するサービス、つまり「SaaS×AI」の重要性が一層高まると考えています。

これまでは、サービスラインナップの拡充やフィンテックとの融合による価値創出、さらにAPI連携基盤の開発推進などに注力し、バックオフィスSaaSの価値向上に取り組んできました。

これらの基盤整備が進むことで、AIエージェントが処理可能なタスク範囲がさらに拡大します。

次に、SaaSサービスの業務ロジックを活用したAIプロダクトの開発・提供についてです。具体的には、AIエージェント、AIネイティブプロダクト、さらにAI×BPOサービスの3つの形態で提供方法を実現していく方針です。

3つ目はM&A戦略の遂行です。自社開発プロダクトに限らず、シナジーが期待できる優れたサービスをM&Aによって取り込み、AI領域や中堅企業向けのプロダクトラインナップを拡充することが非常に重要です。

これにより、バックオフィスSaaSの価値向上を図るとともに、AIプロダクトの開発・提供につなげていく考えです。

これらを実現することで、顧客基盤を拡大し、ARPAを向上させることを継続し、結果として「No.1バックオフィスAIカンパニー」を目指していきます。

【事例】中堅企業領域における複数プロダクト採用が順調に拡大

それぞれの成長戦略について順にご説明します。まず、バックオフィスSaaSのプロダクト戦略です。プロダクトの拡充とユーザーへの付加価値向上によって、アップセルおよびクロスセルの強化、また顧客獲得効率の改善に取り組んでいます。

FY2025には9つの新たなプロダクトを提供しました。また、自社プロダクトに限らず、外部サービスとの連携やマスター統合などの開発強化も進めています。

具体的な事例として、荻野屋さまをご紹介します。荻野屋さまは、もともとオンプレミスソフトをご利用されていましたが、現在は当社の9つのプロダクトをご利用いただいています。

複数のクラウドサービスを活用することで、システム間のデータ連携や整合性が向上し、メンテナンスや確認工数を大幅に削減することができました。また、会計領域とHR領域の双方にわたり、ご利用いただいています。

【事例】業界大手の税理士法人におけるマネーフォワード クラウド導入が加速

次に、会計事務所さまの事例をご紹介します。SMB領域において、ベンチャーサポート税理士法人さまは業界最大手の1社であり、2022年から当社の公認メンバーとしてご参加いただいています。

同社の顧問先での当社サービス導入数が1万社を超えました。業務効率化だけでなく、採用ブランディングや集客力の観点からもご評価をいただき、新規進出法人の多くがクラウド会計を前提とする中で、当社をご採用いただくケースが増加しています。

多くの顧問先に導入いただき、誠にありがとうございます。今後も士業事務所さまやユーザーさまのご期待にお応えできるよう、バックオフィスの価値向上に貢献する良いサービスの開発を進めていきます。

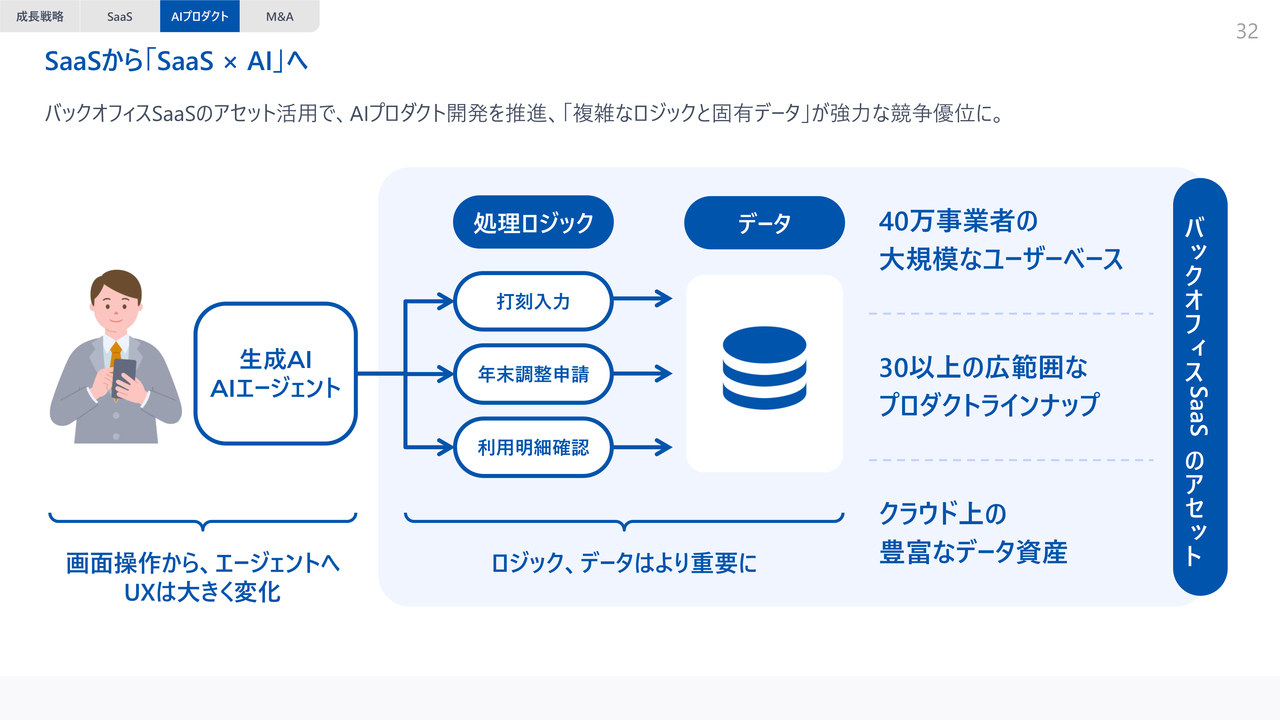

SaaSから「SaaS × AI」へ

成長戦略の2つ目として、これまでSaaSサービスで蓄積してきたアセットを活用し、AIプロダクトの開発・提供を進めていきます。

「SaaSから『SaaS×AI』へ」と記載していますが、これまではお客さまがSaaSプロダクト上で直接操作するUXが主体でした。今後はこれが、AIによる自律的な操作に置き換わっていくと考えています。SaaS上で操作できる範囲が、そのままAIが自律的に操作できる範囲に移行していくということです。

この点で、当社は処理ロジックや豊富なプロダクトラインナップ、ユーザーさまのデータといったリソースを持ち、広範なバックオフィス領域においてAIプロダクトを提供できるという優位性を有していると考えています。

また、AIサービス、機能、エージェントの開発も着実に進めており、新しいマーケットにも的確に対応していきたいと思います。

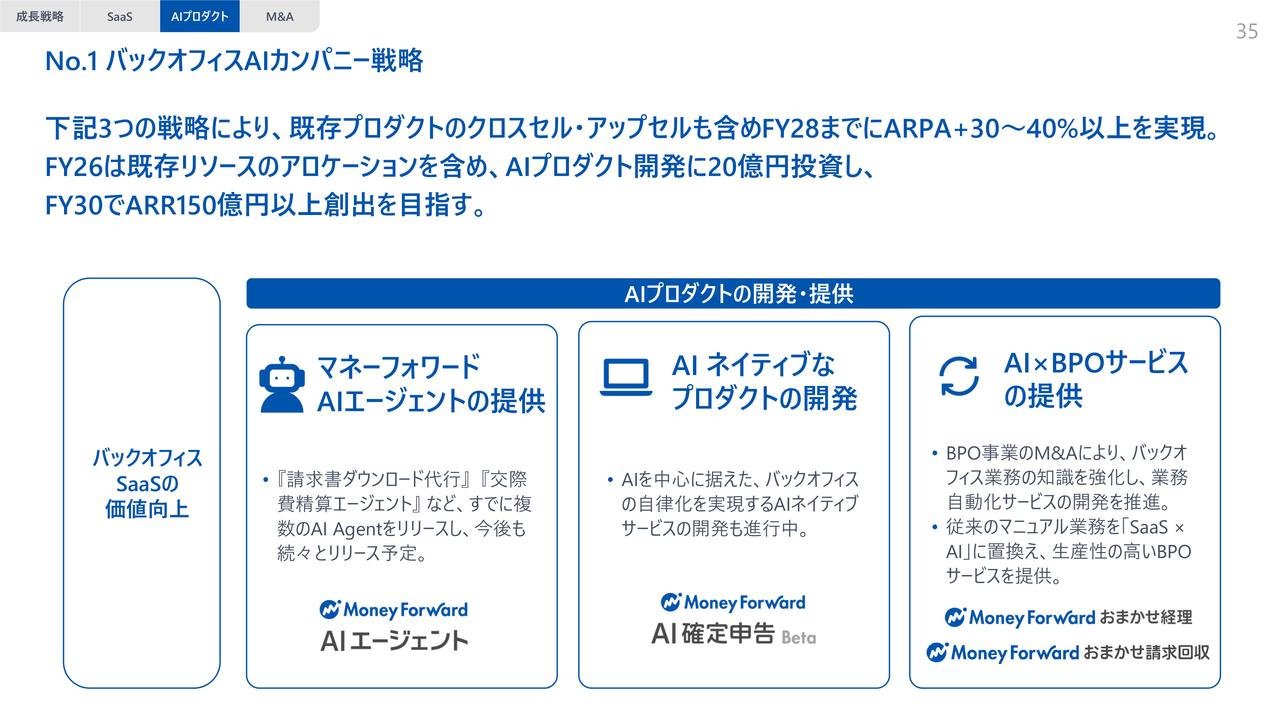

「SaaS × AI」を「AIエージェント」「AIネイティブプロダクト」「AI×BPOサービス」で実現。No. 1 バックオフィスAIカンパニーへ。

「SaaS×AI」を実現し、「No.1 バックオフィスAIカンパニーへ」というコンセプトのもと、ユーザーさまに対して3つのプロダクトおよびサービスを提供していきます。「AIエージェント」「AIネイティブプロダクト」「AI×BPOサービス」の3つが柱となると考えています。

スライドにQRコードがありますが、当社のAIサービスにフォーカスした特設サイトを先月リリースしていますので、詳細はぜひご覧ください。

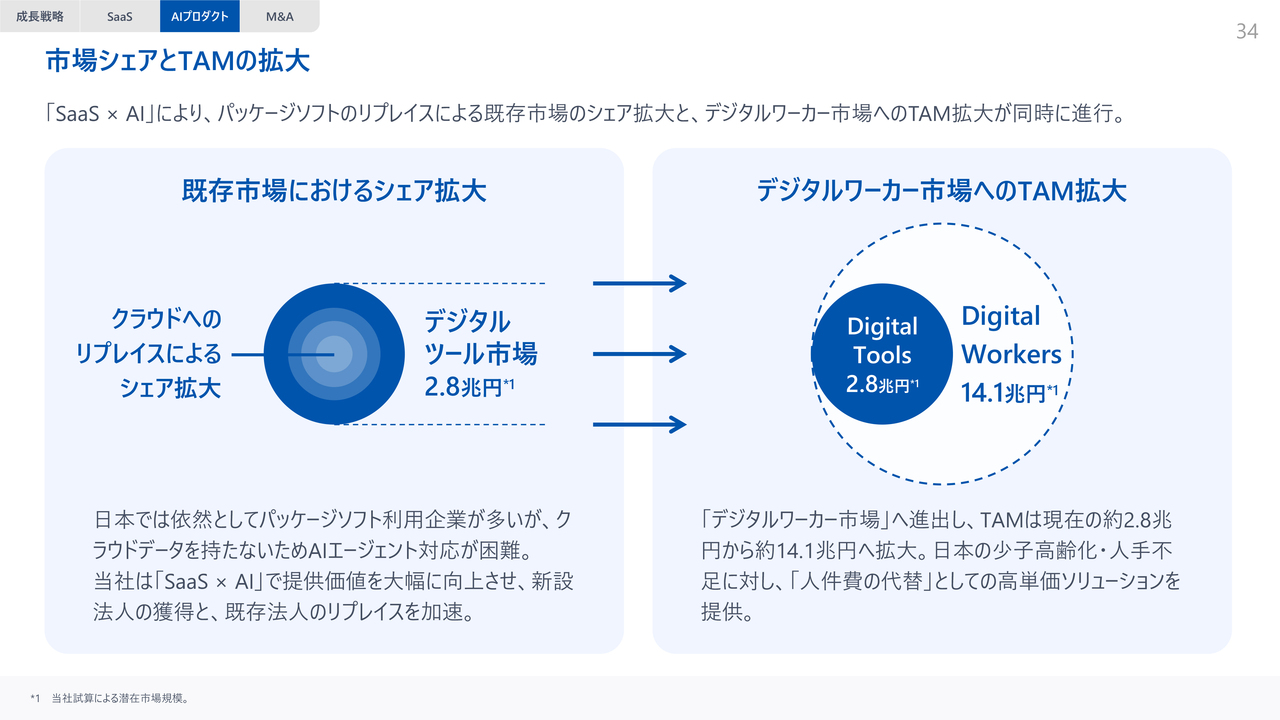

市場シェアとTAMの拡大

「SaaS×AI」は、当社の市場シェアやTAM(総潜在市場)を大きく拡大できると考えています。スライド左側には、クラウドおよび既存市場におけるシェア拡大を示しています。AIが機能するためにはデータが必要であり、データにアクセスしてオンライン化することが求められます。そのため、クラウド環境でのみ可能なAIによる効率化や省人化、さらにはユーザーへの付加価値が広がることで、既存のパッケージソフトウェアのリプレイスが加速すると考えています。

また、AIエージェントはこれまでのSaaSプロダクト以上の付加価値を提供できるほか、BPOサービスの領域も代替できるため、スライドの右側に示しているように、デジタルワーカー市場におけるTAMを拡大できるのではないかと考えています。

TAMはデジタルツールだけの場合でも2兆8,000億円という大きな市場ですが、人件費の代替として考えると14兆1,000億円のTAM規模になります。この市場に向けて、当社の「SaaS×AI」「AI×BPOサービス」「AIネイティブプロダクト」を提供していきたいと考えています。

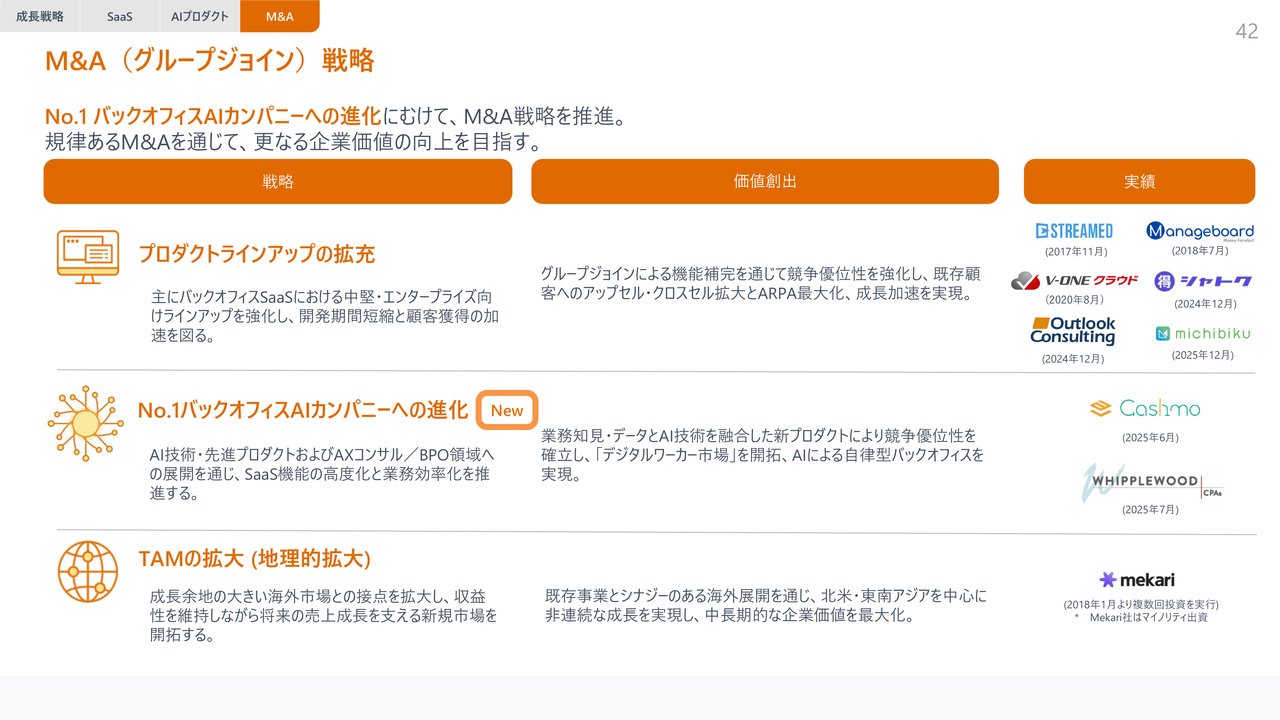

No.1 バックオフィスAIカンパニー戦略

スライドに示しているのがその3つの柱です。「SaaS×AI」の3つの戦略を推進することで、既存プロダクトのクロスセルやアップセルも含めて、FY2028までにARPAを30パーセントから40パーセント以上に向上させたいと考えています。

また、収益性をしっかり改善しつつ、FY2026には既存リソースを効率化した分をAI投資やAIプロダクト開発に振り向け、約20億円を投資する予定です。さらに、FY2030でARRを150億円以上に達成することを目指し、この取り組みを推進していきます。

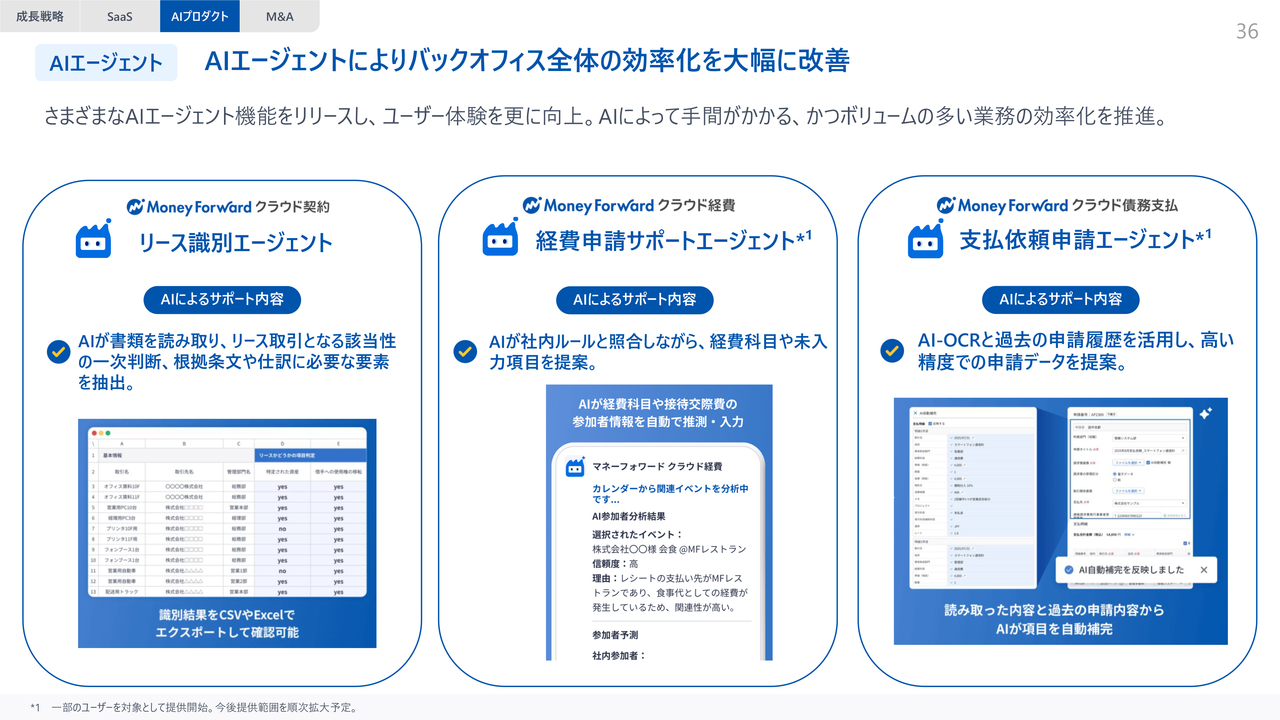

AIエージェント AIエージェントによりバックオフィス全体の効率化を大幅に改善

実際に、その3つの具体的な進捗について、これからご説明します。まず1つ目がAIエージェントです。この四半期では、新たに3つのAIエージェントをリリースしました。

1つ目は「リース識別エージェント」です。リース会計ルールの変更によりリース取引を見つける作業が非常に大変になっていますが、このエージェントは契約書を読ませることで、AIによりリース取引であるかどうかを一次判断できるという仕組みになっています。

2つ目のAIエージェント「経費申請サポートエージェント」です。これは、経営層と現場が情報を行き来する際に生じる効率低下を解消するためのエージェントです。AIが社内ルールと照合しながら、経費科目や未入力項目を提案し、社内の工数削減を目指します。

最後に「支払依頼申請エージェント」です。これは過去の申請履歴を基に、より精度の高い支払依頼の申請データを自動作成するエージェントです。

一つひとつの作業は細かいものですが、人が対応すると多くの時間や手間を要する部分です。このようなAIエージェントを提供することで、企業の付加価値を高める取り組みを進めています。

AIネイティブプロダクト 初のAIネイティブプロダクト『マネーフォワード AI確定申告』(β版)を提供開始

2つ目は、当社のAIネイティブプロダクトです。このたび、当社初のAIネイティブプロダクトとして「マネーフォワード AI確定申告」の提供を開始しました。これは、会計知識がまったくないユーザーでも、AIが領収書を1つの画面で読み取り、申告内容のデータを自動で作成するものです。

今回は領収書の自動読み取り機能のみの提供となります。そのため、処理量が多く、最も会計知識を要求されるフローである金融機関連携を行っていない個人事業主や、月間の処理件数がそれほど多くない方をリリースの対象としています。

これは当社のホームページにわかりやすいデモがありますので、ぜひご覧ください。今後、このAIネイティブプロダクトで確定申告が完結する世界観を目指していきます。

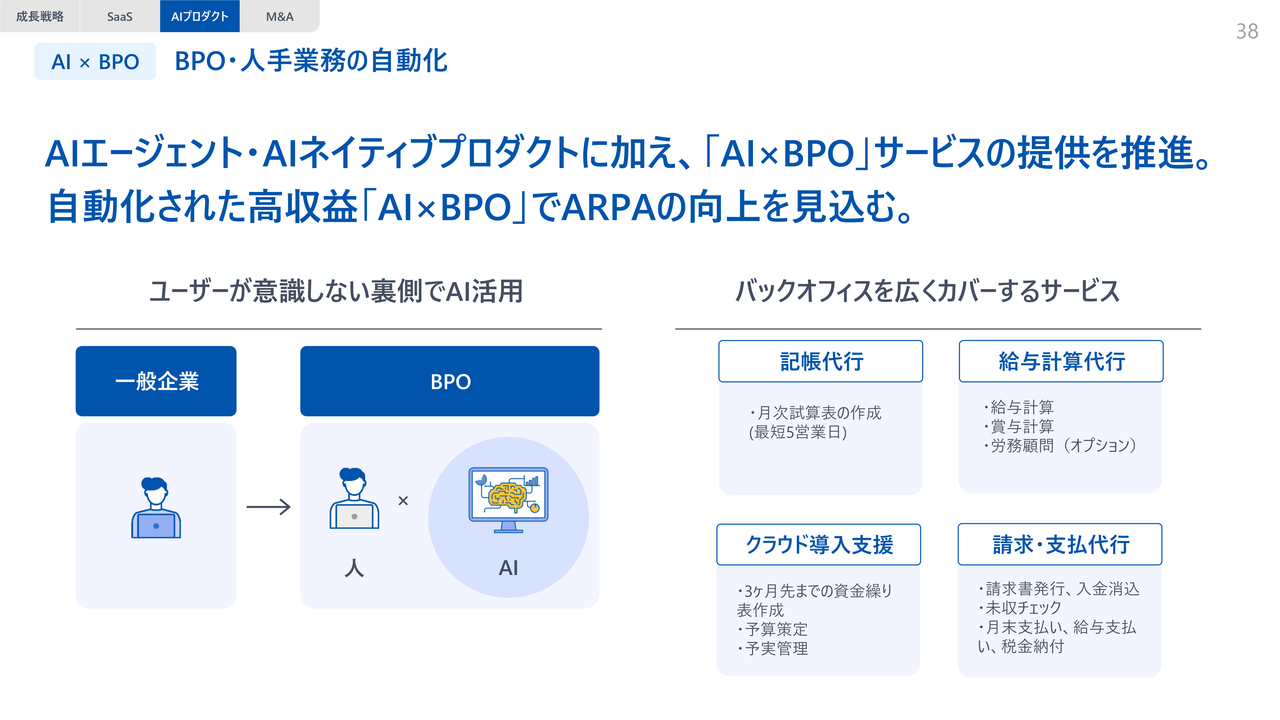

AI × BPO BPO・人手業務の自動化

「AI×BPO」サービスの提供についてです。人件費の代替となる高単価なBPOサービスを提供し、AIを活用して収益性を向上させることで、高い収益性を実現することを目指しています。

省人化と利益率の向上を図りながら、今後はさらにデジタルワーカー市場へのマーケット拡大を進めていきます。バックオフィス業務については、記帳代行、給与計算代行、クラウド導入支援、請求・支払代行など、多岐にわたる作業があります。これらをAIでより便利にしていく取り組みを現在進めています。

AI × BPO 「AI×BPO」サービスとして、『マネーフォワード おまかせ請求回収』を提供開始

実際に直近でリリースしたものとして、「マネーフォワード おまかせ請求回収」というサービスがあります。これは請求書業務に特化したBPOサービスで、請求書業務を社内で行う必要がなく、当社にお任せいただけるものです。

当社ではAIを活用し、内部オペレーションを効率化することで、品質が高く、利益率の高いオペレーションを提供するサービスを現在構築しています。

AI × BPO 6月から提供を開始した、『マネーフォワード おまかせ経理』の提供も順調に進捗

前回の決算でもお伝えしましたが、6月より経理代行サービスを展開するキャシュモ社がグループジョインしました。サービス提供は非常に順調に進んでおり、BPOサービスの新規商談数が4倍に増加し、リード獲得コストが大幅に削減されるという効果がすでに出ています。

また、社内のオペレーションではAIによる生産性向上を進めており、今年はさらに改善を進め、人が対応しなくてもよい部分を積極的にAIに置き換えていく計画です。

補足 AI機能/エージェントのリリース実績・予定

昨年の決算後も、AI機能やエージェントのリリースが続々とありましたので、それらを一覧表にまとめています。今年も多数のAIサービスを順次リリースする予定です。

また、昨年実施したAI戦略発表会を今年も開催する予定ですので、ぜひ楽しみにしていただければと思います。以上がAIプロダクトに関する件です。

M&A(グループジョイン)戦略

成長戦略の3つ目であるM&A戦略です。これまでと同様に、プロダクトラインナップの拡充やTAMの拡大を目的としたM&Aを推進しています。

具体的には、シナジーの大きな部分や、我々のチャネルを活かし、クロスセル・アップセルが可能な領域でのプロダクト拡充を主軸に置いています。

また、「No.1 バックオフィスAIカンパニー」という全体戦略に沿って、M&Aを進めています。例えば、キャシュモ社はその一例です。AIを活用した競争優位性の確立やデジタルワーカー市場の開拓を目指し、こうした事業をM&Aで取り入れながら、オペレーションの改善を進めています。

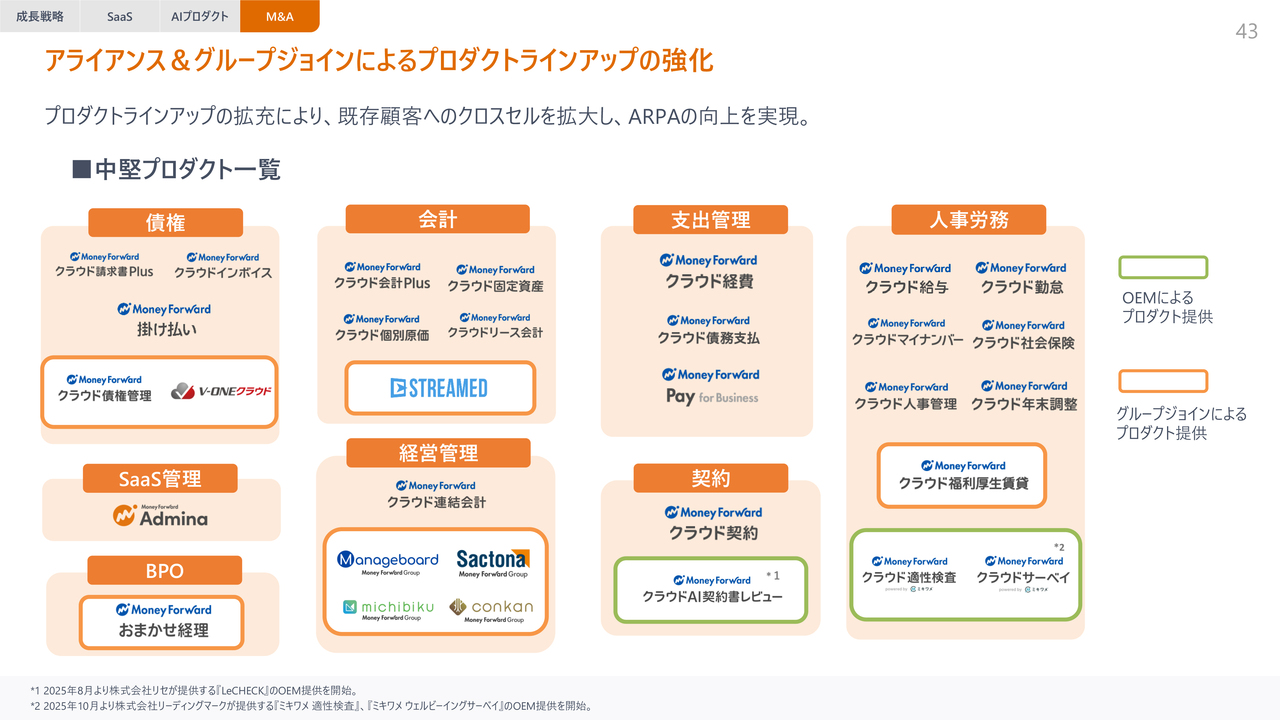

アライアンス&グループジョインによるプロダクトラインアップの強化

これまで当社は、OEMやグループジョインを通じて網羅的なソリューション提供を拡大してきました。スライドにあるとおり、10のプロダクトをOEMおよびグループジョインで拡大しています。我々のお客さまはクロスセルが非常に有効なため、ARPAの向上に大きく貢献しています。

FY25 4Qにおけるグループジョイン実績

第3四半期では、もともと69パーセントの持分を保有していたアウトルックコンサルティング社の公開買付による完全子会社化を進めています。1月20日に終了予定です。

また、11月には成長著しい経営管理領域のプロダクトラインナップの拡充を目的として、ミチビク社のグループジョインを行い、経営管理領域の強化を図っています。

経営管理領域は、会計・財務管理領域やHR領域のサービスと非常に親和性が高く、既存のアウトルックコンサルティング社の「Sactona(サクトナ)」などのシステムとのシナジーがすでに出始めています。今後もM&Aを通じてプロダクトラインナップを強化し、中堅領域の特に付加価値の推進を目指していきます。

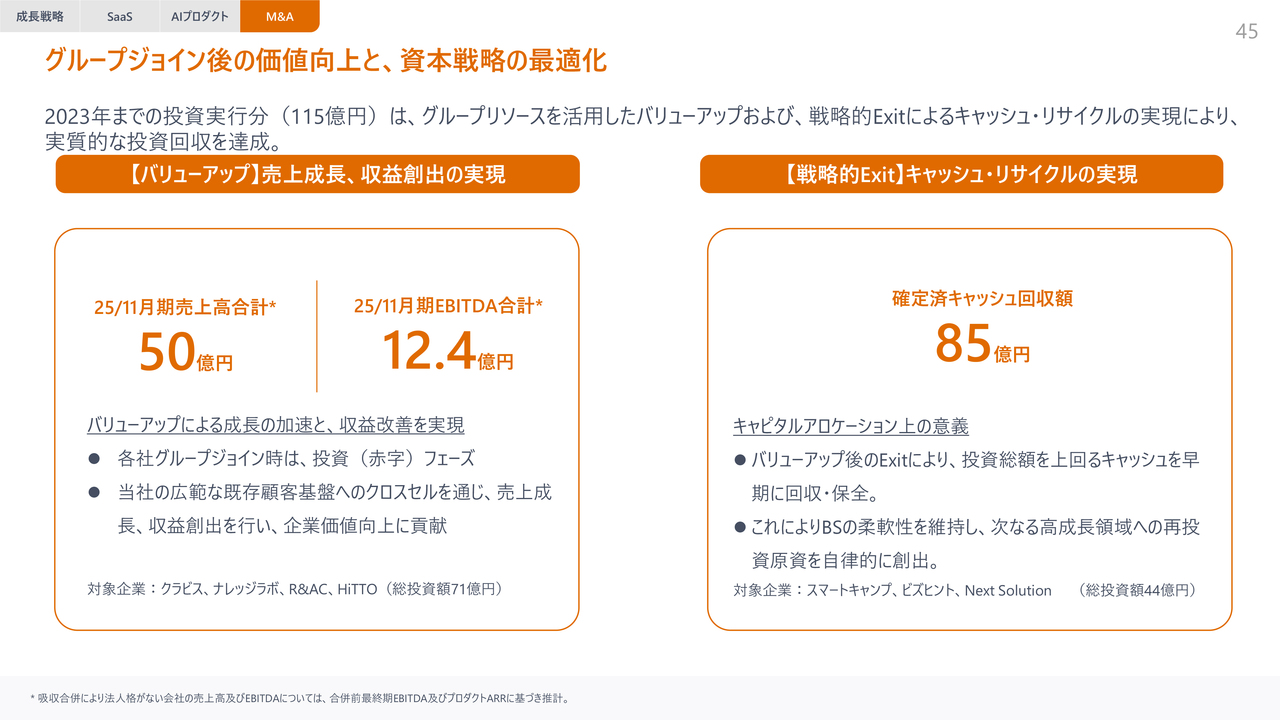

グループジョイン後の価値向上と、資本戦略の最適化

M&Aの効果について整理しましたが、私たちは2023年までに累計投資総額115億円ほどを投資しています。この投資先の方向性は、1つ目がバリューアップを目的とした売上成長や利益創出を行うもの、2つ目が戦略的なExitを行うものの2パターンとなっています。その結果、実質的な投資回収はすでに達成しています。スライド左側に記載の例としては、クラビス社、ナレッジラボ社、アールアンドエーシー社、HiTTO社が挙げられ、合わせて71億円を投資しています。

当時のグループジョイン時点では、プロダクト自体は良いものでしたが、セールスおよびマーケティングがまだ弱い段階で、赤字フェーズにありました。しかし、当社のセールスおよびマーケティング施策、特に既存顧客基盤へのクロスセルを通じて、現在では継続的かつ持続的に利益を創出することができるようになっています。

これらが当社全体の成長性や収益性に寄与している点を考慮すると、一般的なSaaSソフトウェアのマルチプルを適用した場合、投資原価である71億円の4倍から5倍、数百億円規模の価値となっているのではないかと考えています。仮に71億円の4倍とすると、280億円から300億円程度になると想定しており、非常に大きな成果が出ていると感じています。

スライド右側はキャッシュ・リサイクルの実現について記載しています。具体的には、スマートキャンプ社やNext Solution社などが該当します。これらは、当社グループに加わりバリューアップを行った後にExitすることで、次なる高成長領域への再投資を可能とする仕組みです。投資総額は44億円であり、投資総額を大きく上回る約2倍のキャッシュを回収しています。

このように、M&Aを通じたバリューアップや継続保有事業が生み出す利益、さらにすでに手元に戻ってきたキャッシュを合わせることで、115億円という投資総額は実質的に回収済みと考えています。

M&A戦略に関しては、極めて健全かつ高い規律を持って実行していることを説明できると思います。実際に、相当数の案件を見送るなど、規律を重視した運営を行っています。

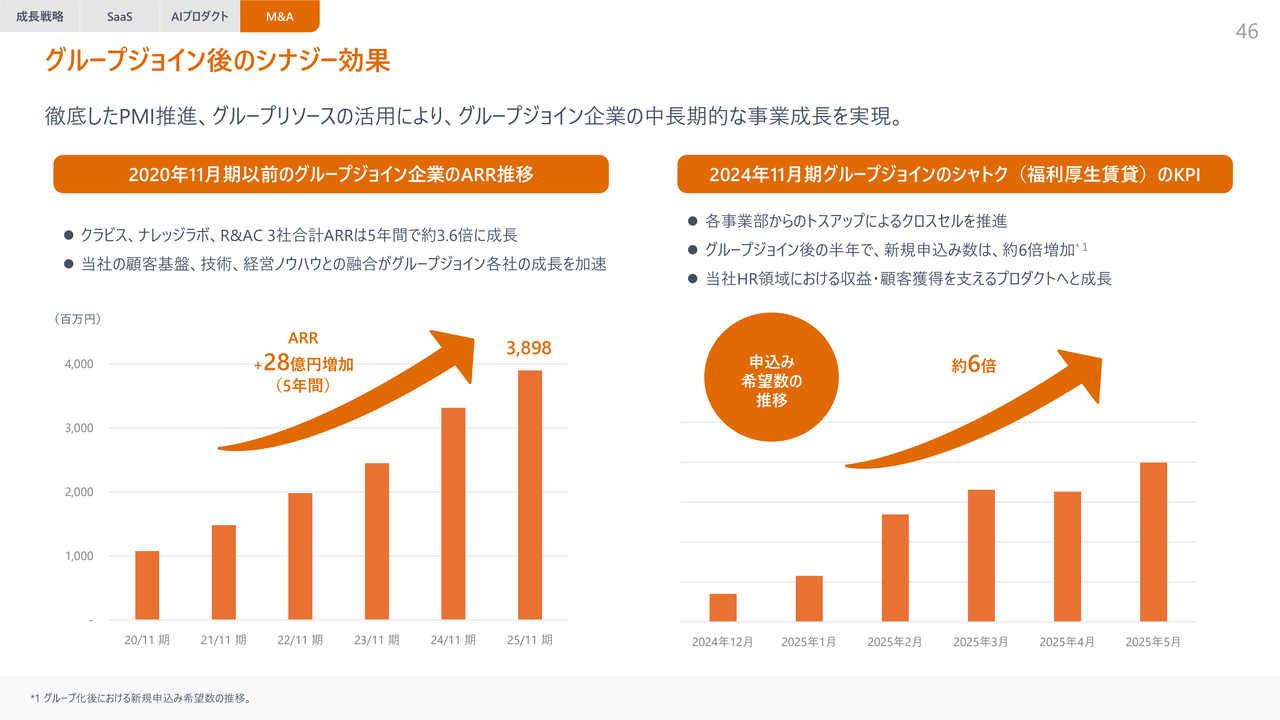

グループジョイン後のシナジー効果

グループジョイン後のシナジー効果についてです。クラビス社、ナレッジラボ社、アールアンドエーシー社を合計したARRは、5年間で28億円増加しています。

また、比較的最近グループジョインした福利厚生サービスのシャトク社においても、申込み希望数が半年で6倍に増加しており、今後のARRへの貢献が非常に期待できる状況です。以上が成長戦略の概要になります。

3. 成長の加速と同時に、収益性の拡大を推進

収益性の拡大についてご説明します。

収益性拡大のためのドライバーとして、主にマージンの継続的な改善、1人当たり売上高の最大化、AI活用による生産性の向上を挙げています。

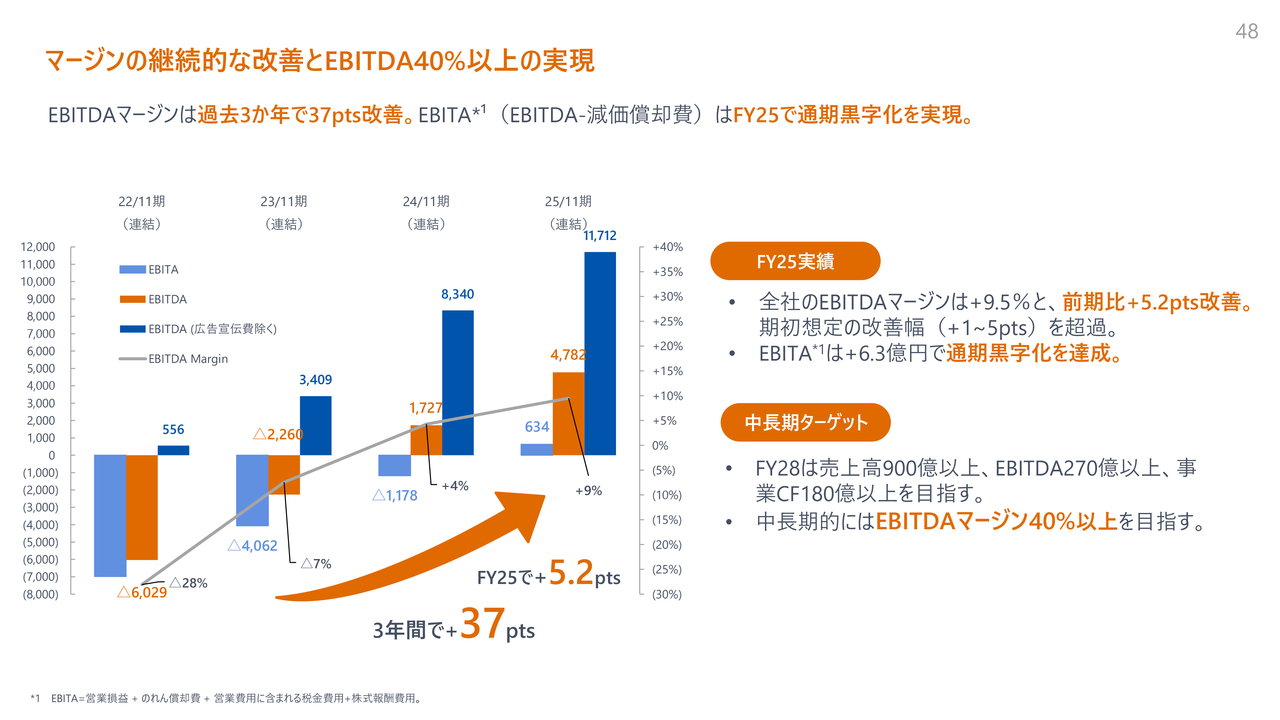

マージンの継続的な改善とEBITDA40%以上の実現

EBITDAマージンの拡大および改善について説明します。過去3年間でEBITDAマージンは37ポイント改善し、FY2025では前期比5.2ポイントの改善を見込んでいます。中長期的には、EBITDAマージンを40パーセント以上にすることを目指しています。

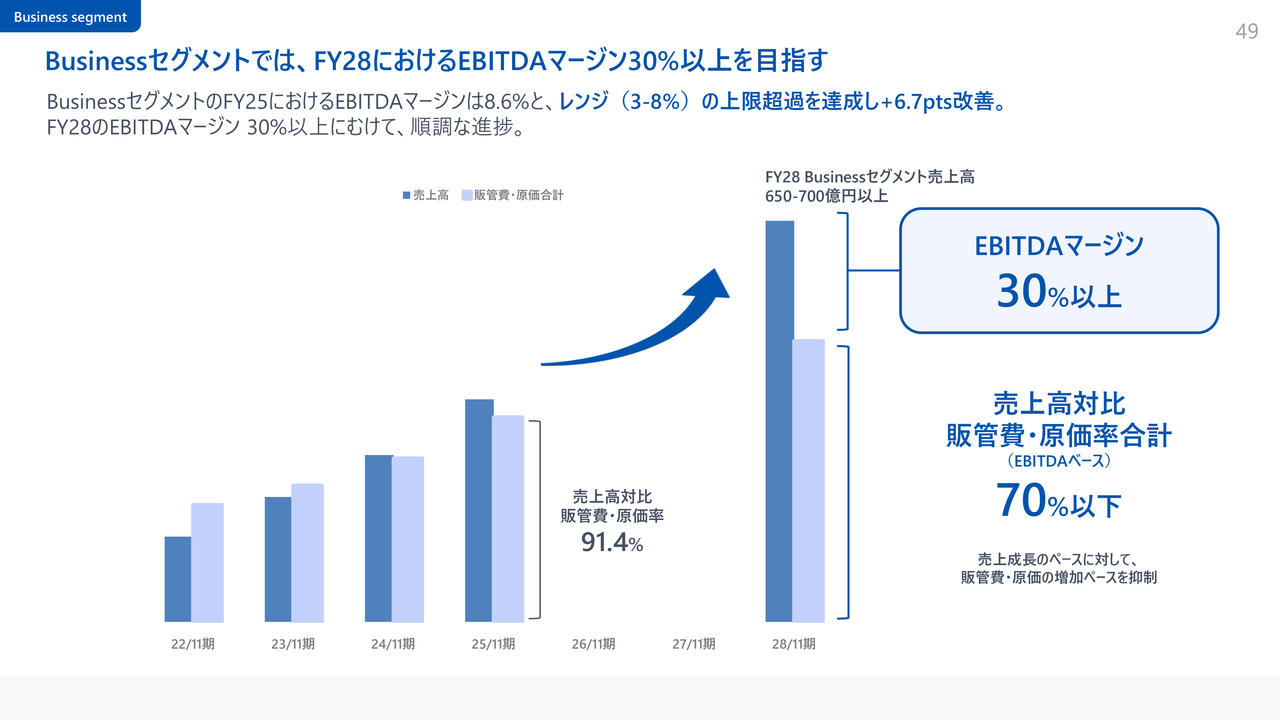

Businessセグメントでは、FY28におけるEBITDAマージン30%以上を目指す

Money Forward Businessセグメントについてです。FY2025のMoney Forward Businessセグメントでは、EBITDAマージンが8.6パーセントとなり、あらかじめお話ししていた3パーセントから8パーセントのレンジを上回り、6.7ポイント改善しました。

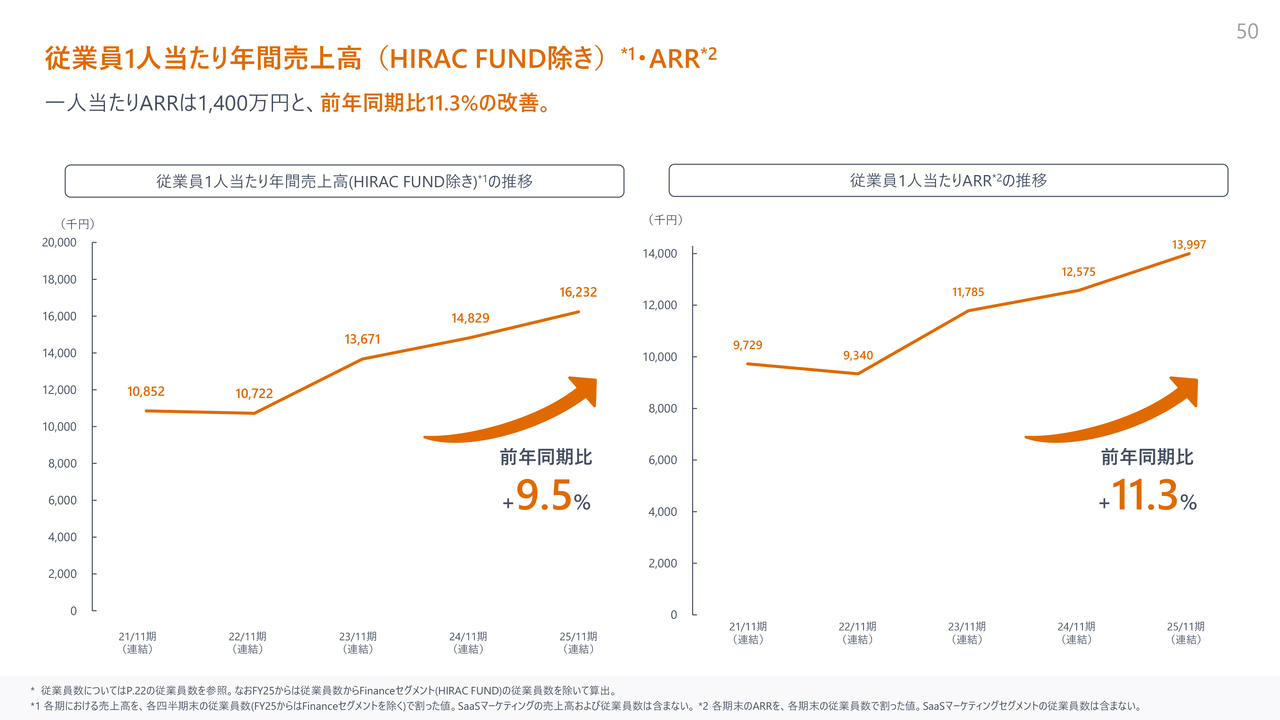

従業員1人当たり年間売上高(HIRAC FUND除き)・ARR

従業員1人当たりの年間売上高は、前年同期比で9.5パーセント増加し、ARRは前年同期比11.3パーセント増加と順調に改善しています。

AI活用によるエンジニアの生産性の改善

直近では、社内でのAI活用が大きく進展しています。一例として、Anthropicさまの「Claude Code」を利用することで、エンジニアのAPI実装工数やオンボーディング工数が大幅に改善されました。例えば、かつて平均2日を要していたAPI実装工数が5時間に短縮され、1週間かかっていたオンボーディング期間が1日に短縮されるなど、AIのインパクトは非常に大きいと感じています。今後もこれを積極的に活用していきたいと考えています。

収益性の改善については以上です。

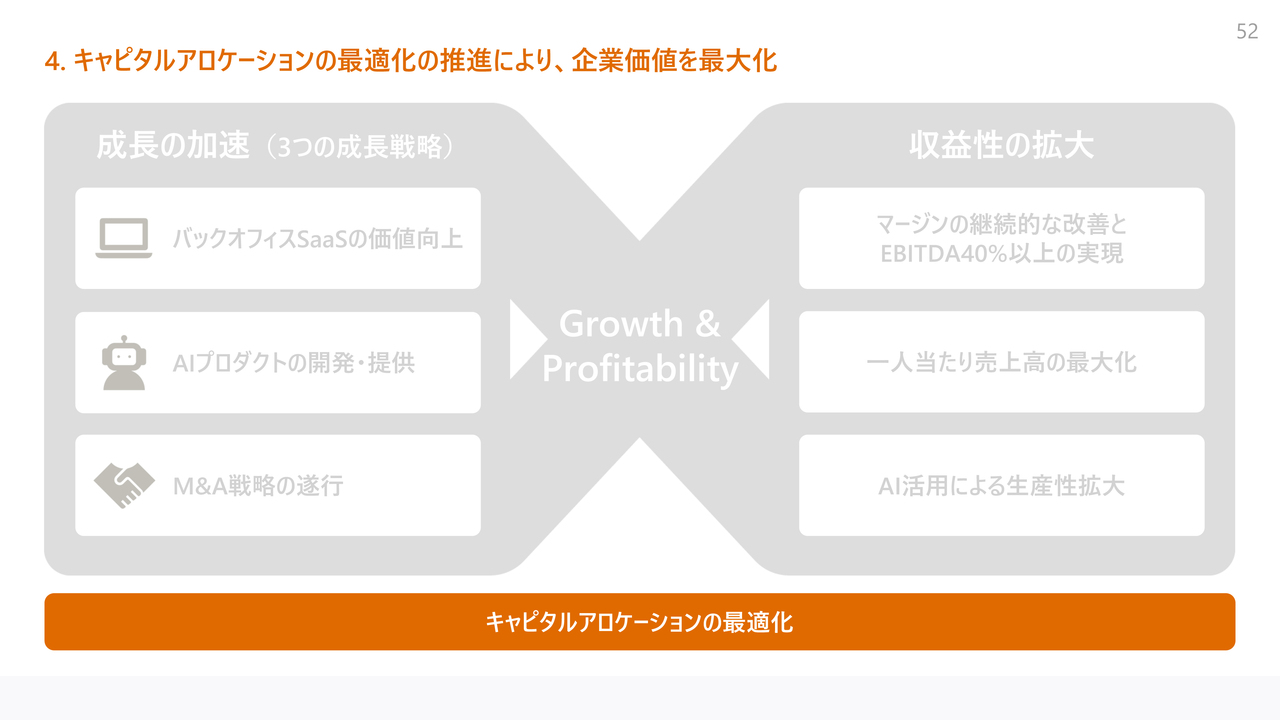

4. キャピタルアロケーションの最適化の推進により、企業価値を最大化

最後に、当社のキャピタルアロケーションの最適化についてご説明します。

当社のキャピタルアロケーションの最適化は、成長性や成長の加速、収益性の拡大を支える取り組みです。「キャピタルアロケーション」と記載していますが、かねてよりお伝えしているとおり、企業価値最大化を目指し、ARR成長率が高いMoney Forward Businessセグメントにリソースを集中させています。一方、他のセグメントについては、継続した収益改善を優先する方針のもと事業運営を行っています。

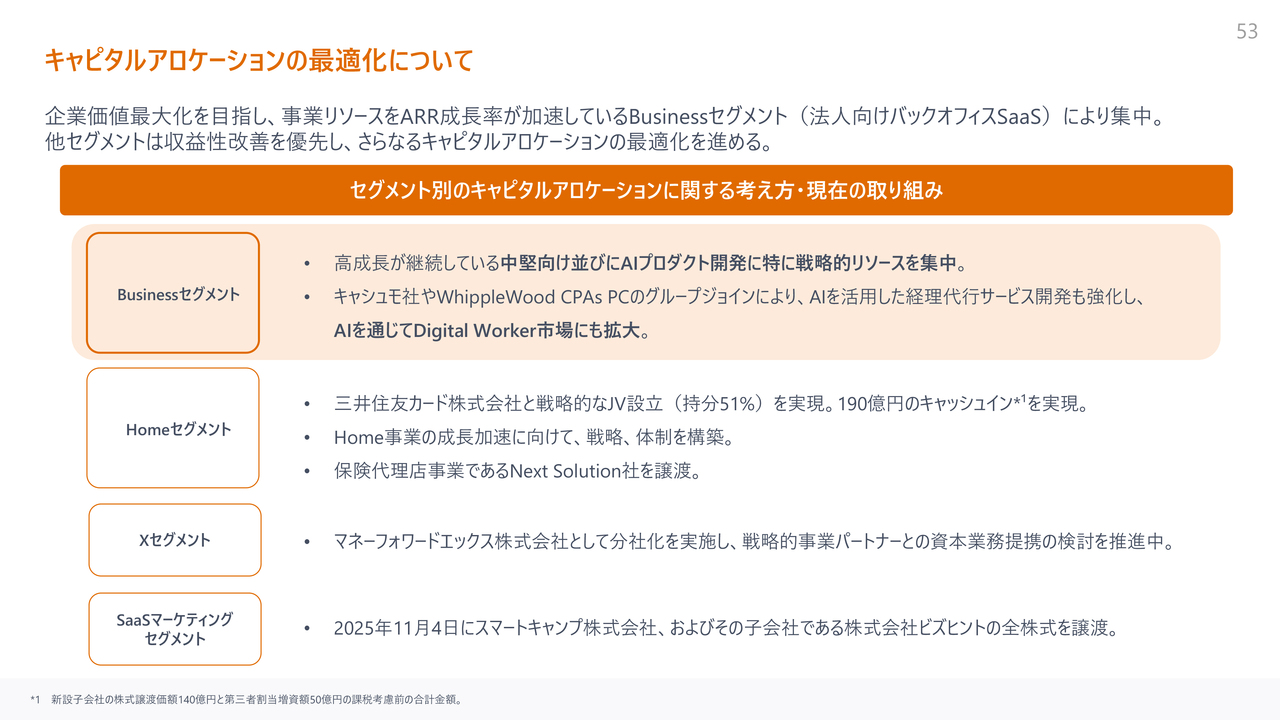

キャピタルアロケーションの最適化について

FY2025は、スマートキャンプ社を11月に株式譲渡しました。これにより第4四半期に約62億円の特別利益を計上しています。このようなキャピタルアロケーションについては、今後もメリハリをつけながら進めていきたいと思います。

FY26業績予測ならびにFY28中長期財務ターゲット

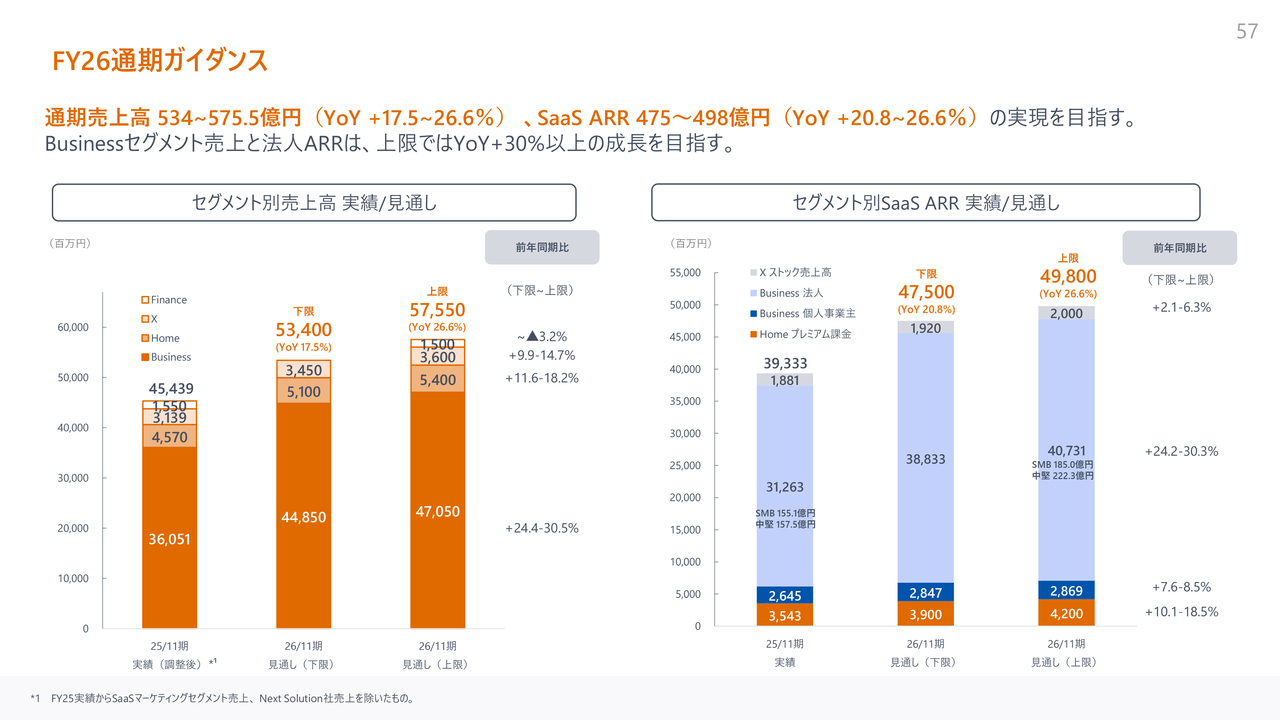

最後に、FY2026の今期ガイダンスについてご説明します。冒頭でお伝えしたとおり、トップラインの成長と収益改善を加速していきます。

FY26通期ガイダンス

Money Forward Businessセグメントでは、売上高と法人ARRのガイダンスについて、前年比プラス30パーセント以上を目指していきます。

また、オーガニックARRの純増も前年比以上の増加を目指しており、継続してMoney Forward Businessセグメントの成長を加速させていきたいと考えています。

FY26通期ガイダンス

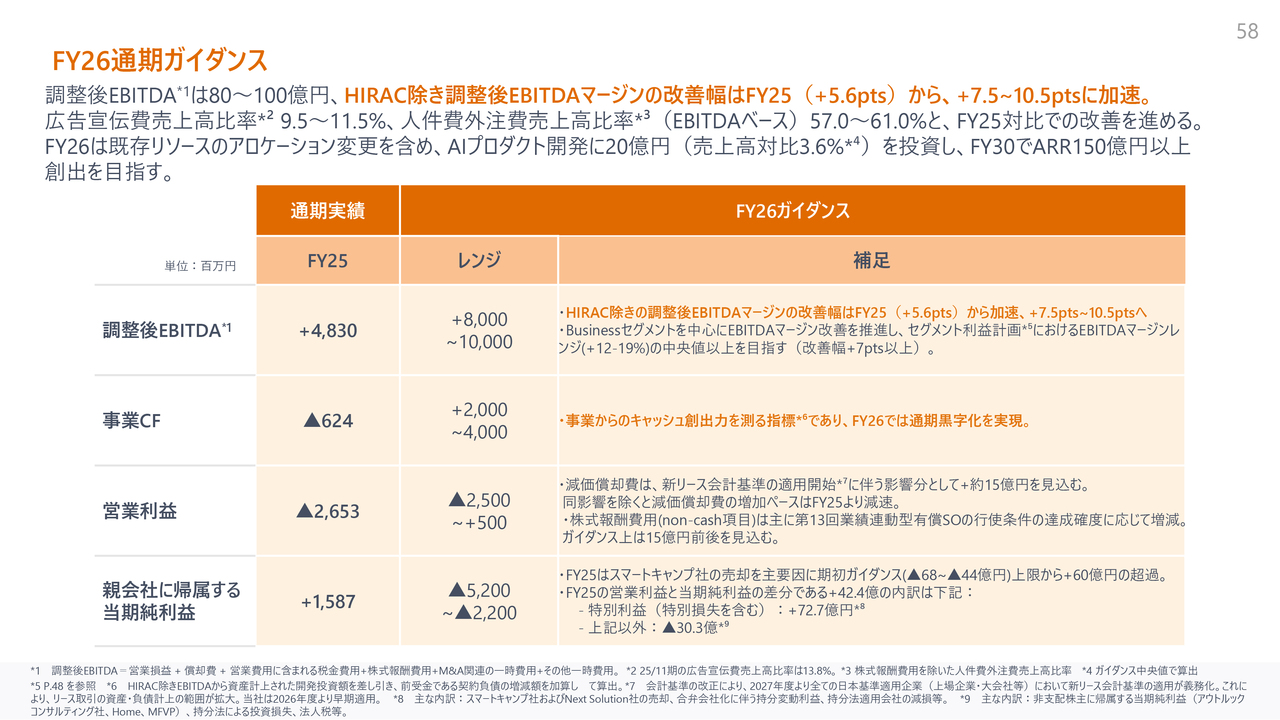

売上およびEBITDAについてです。スライドの表はそれぞれの内訳になります。EBITDAの全体合計は80億円から100億円を見込み、EBITDAマージンは5.6ポイントから最大で10.5ポイントまで改善幅を拡大していくことを考えています。

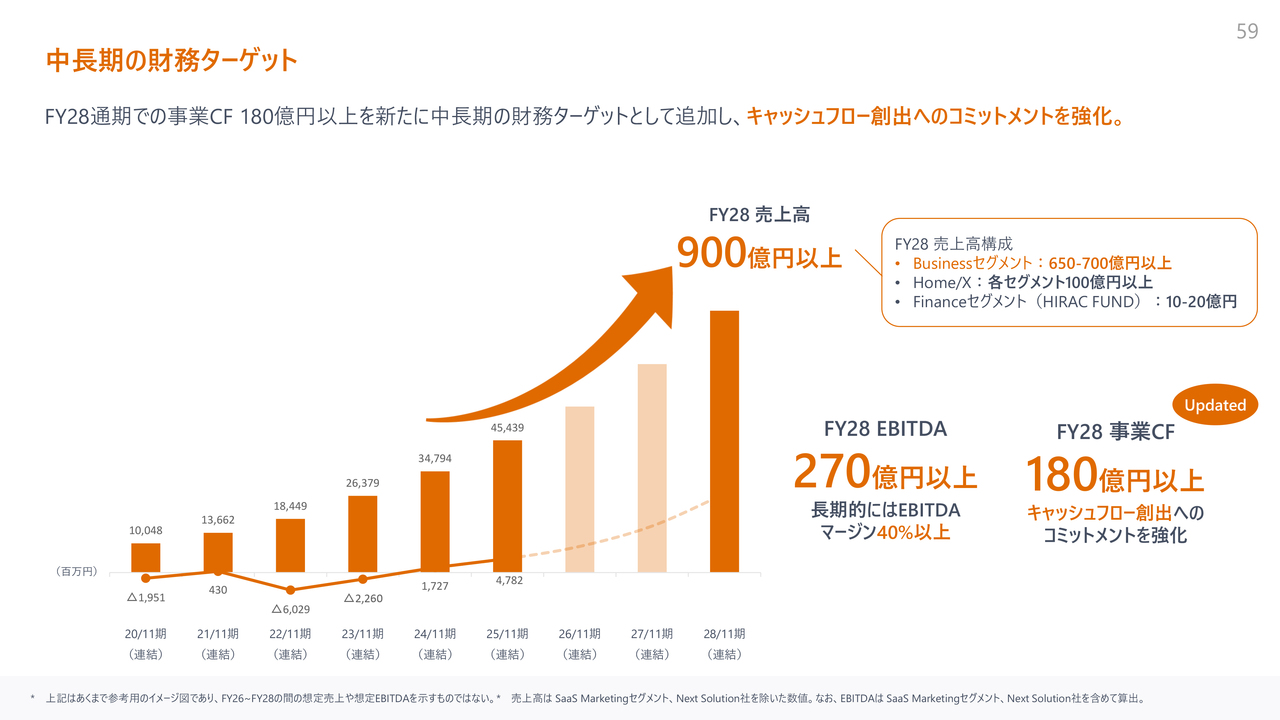

中長期の財務ターゲット

中長期の財務ターゲットについては売上高900億円、EBITDA270億円、事業キャッシュフロー180億円を達成することを目指しています。

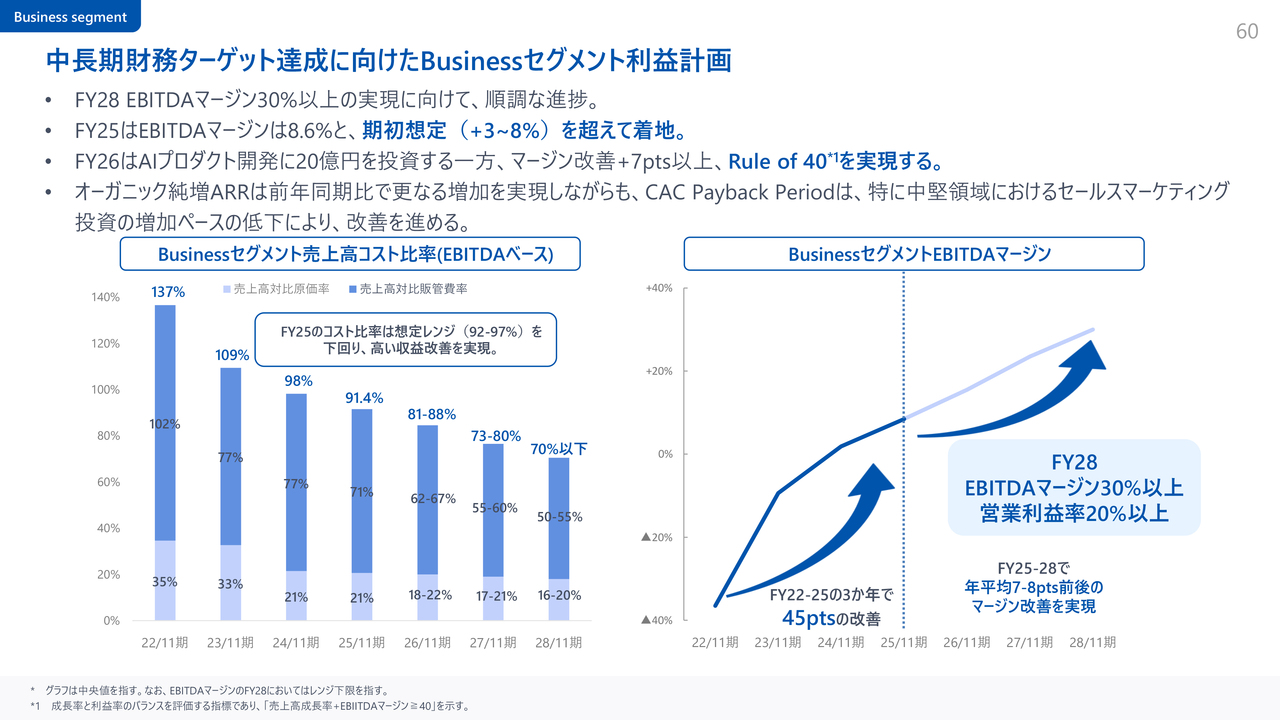

中長期財務ターゲット達成に向けたBusinessセグメント利益計画

Money Forward Businessセグメントに関しては、FY2028にEBITDAマージン30パーセント以上を実現することを目指し、順調に進捗していると考えています。FY2026では、AIプロダクト開発に20億円を投資する一方、マージン改善を7ポイント以上達成し、Rule of 40を実現する計画です。

オーガニック純増ARRは増加傾向にある一方で、CAC Payback Periodについては特に中堅領域におけるセールスマーケティング投資の増加ペースが低下しているため、さらなる改善を進め、効率的な顧客獲得を同時に推進していきたいと考えています。

以上で私からの説明を終わります。ご清聴ありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

3994

|

5,186.0

(15:30)

|

+611.0

(+13.35%)

|

関連銘柄の最新ニュース

-

ベクトル、マネーフォワード、豊田織など 今日 16:52

-

【↓】日経平均 大引け| 4日ぶり反落、米ハイテク株安が重荷 (1... 今日 16:28

-

決算プラス・インパクト銘柄 【東証プライム】引け後 … 良品計画、... 今日 15:48

-

マネーフォワード---大幅反発、調整後EBITDAはレンジ予想上限... 今日 13:16

-

決算プラス・インパクト銘柄 【東証プライム】寄付 … 良品計画、東... 今日 09:28

新着ニュース

新着ニュース一覧-

今日 17:33

-

-

-

今日 17:30