ブックオフグループHD、国内ブックオフ事業を中心に売上高が伸長 貴金属相場の高騰もあり第2四半期期間で増益に転換

目次

堀内康隆氏:ブックオフグループホールディングス代表取締役社長の堀内です。お忙しい中、当社の決算説明会にご参加いただき、誠にありがとうございます。

本日の決算説明会では、当社グループの2026年5月期第2四半期の決算概要をお伝えした後、中期経営方針の進捗内容についてご説明します。

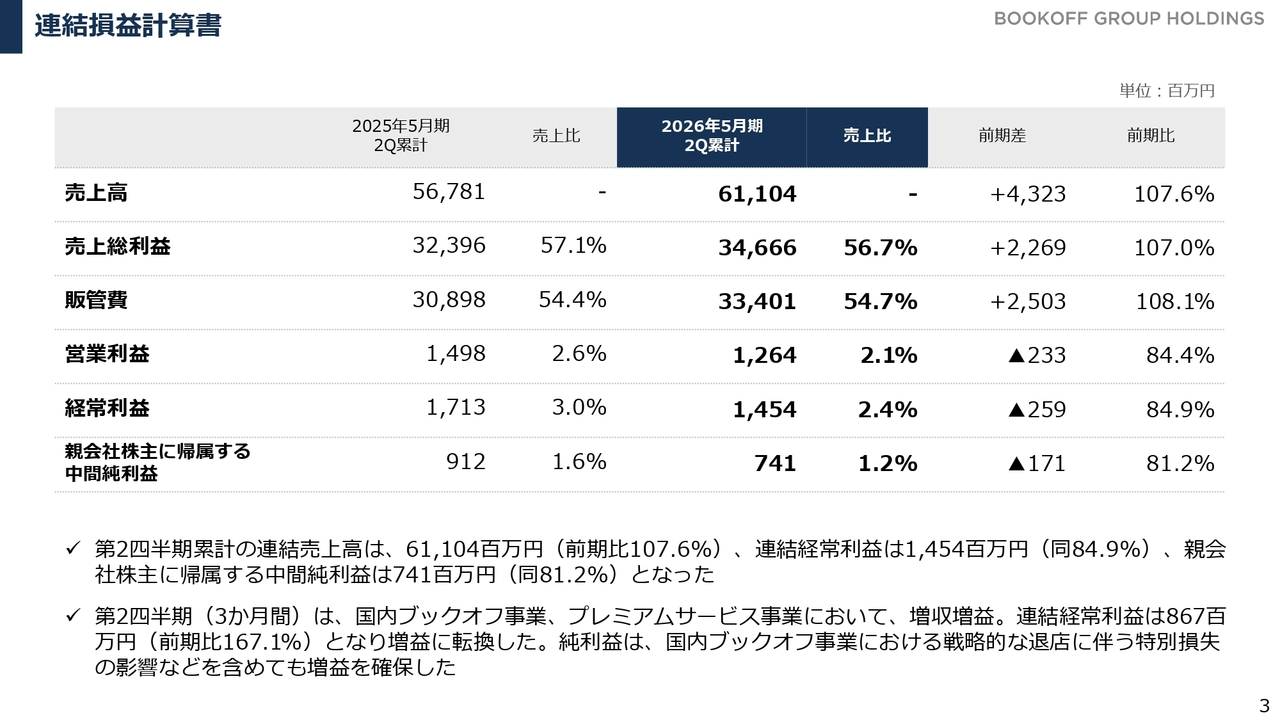

連結損益計算書

2026年5月期第2四半期の連結決算概要についてご説明します。売上高は611億400万円、営業利益は12億6,400万円、経常利益は14億5,400万円、親会社株主に帰属する中間純利益は7億4,100万円となりました。

前上期と比較すると、売上高は約40億円増加していますが、営業利益、経常利益、親会社株主に帰属する中間純利益は前上期の数字を若干下回る結果となりました。

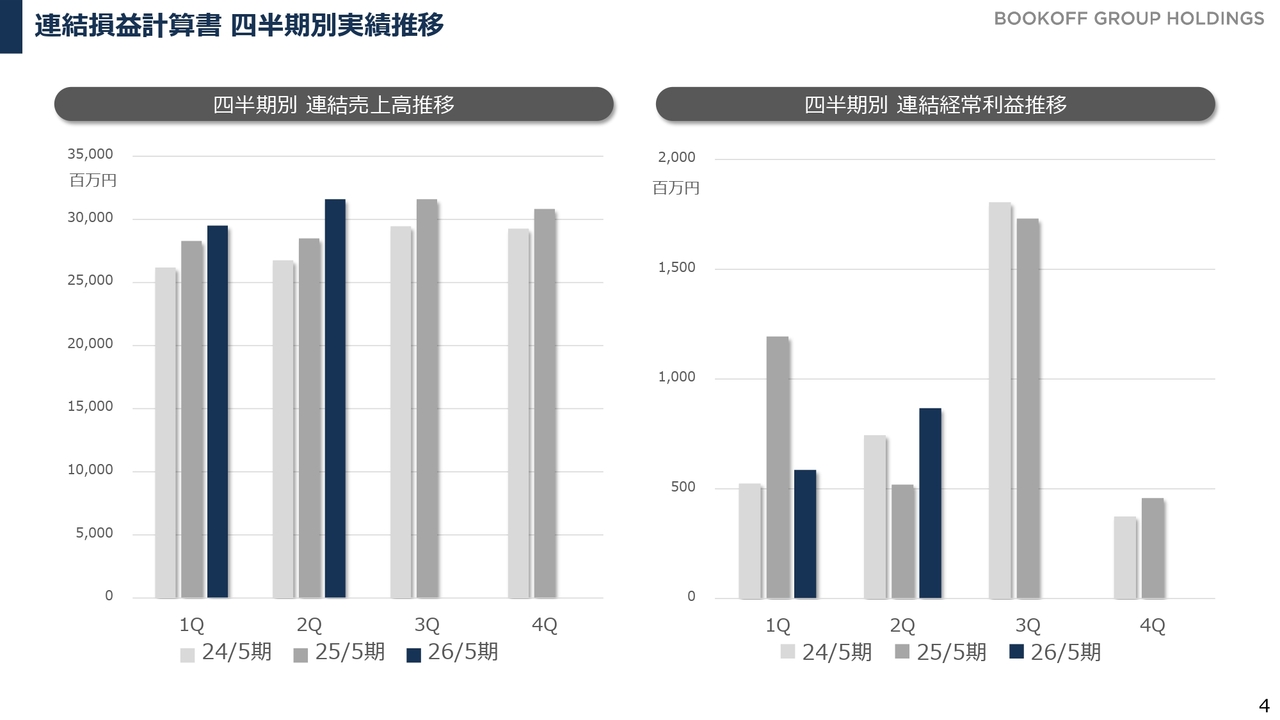

連結損益計算書 四半期別実績推移

四半期別実績推移です。第1四半期には、売上高は伸びたものの、コストを積極的に使用した影響で経常利益は前年同期を下回る結果となりました。

一方、第2四半期は売上高の増加に伴い、経常利益も前年同期を上回ったことから、第1四半期から第2四半期にかけて増益に転じました。

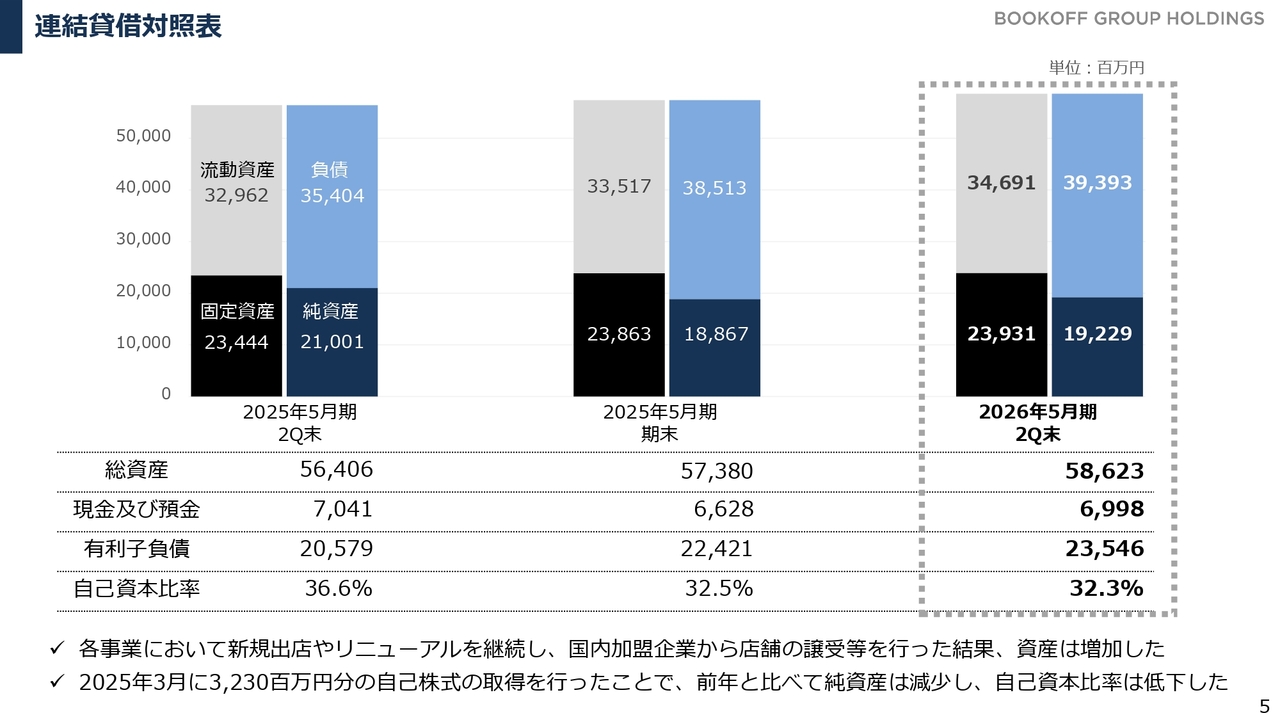

連結貸借対照表

以上の結果、連結貸借対照表のバランスは総資産が586億2,300万円、純資産が192億2,900万円、自己資本比率が32.3パーセントとなっています。

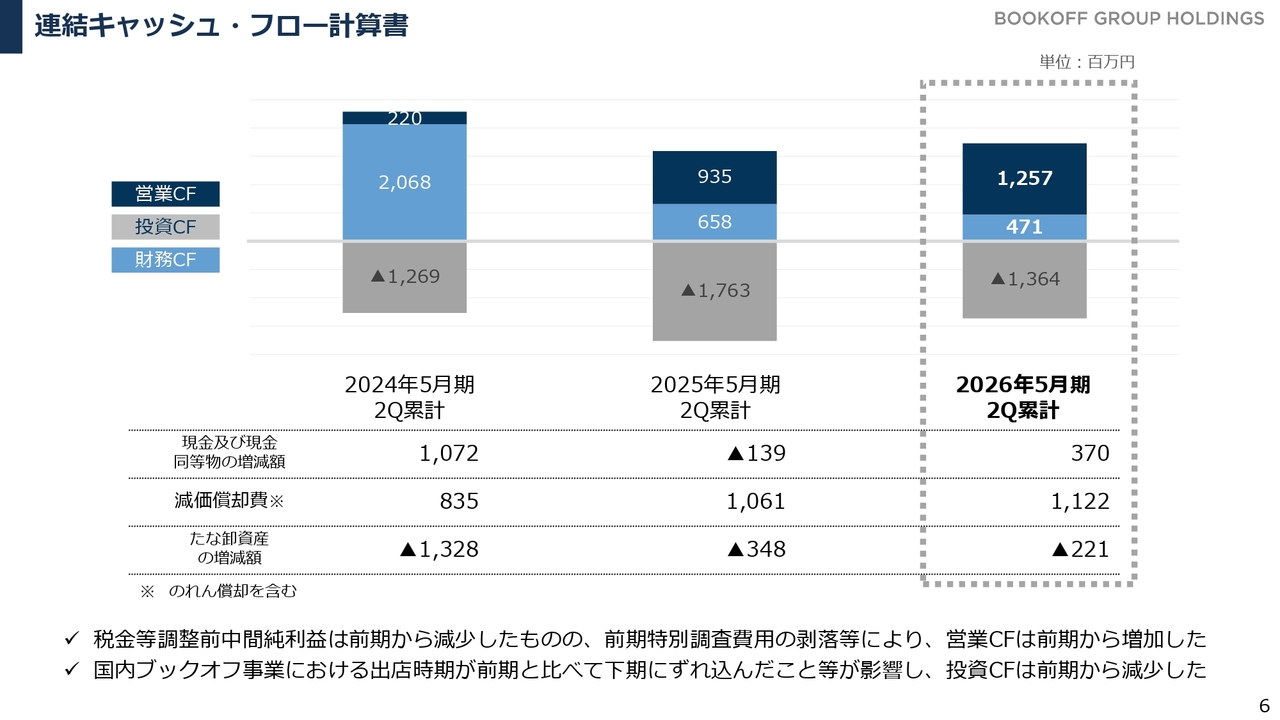

連結キャッシュ・フロー計算書

キャッシュ・フローでは、昨年発生した不正事案に関する特別調査費用の剥落に伴い、営業キャッシュ・フローが増加した点が大きなポイントです。引き続き、営業キャッシュ・フローの範囲内を基本に、積極的に投資を進めています。

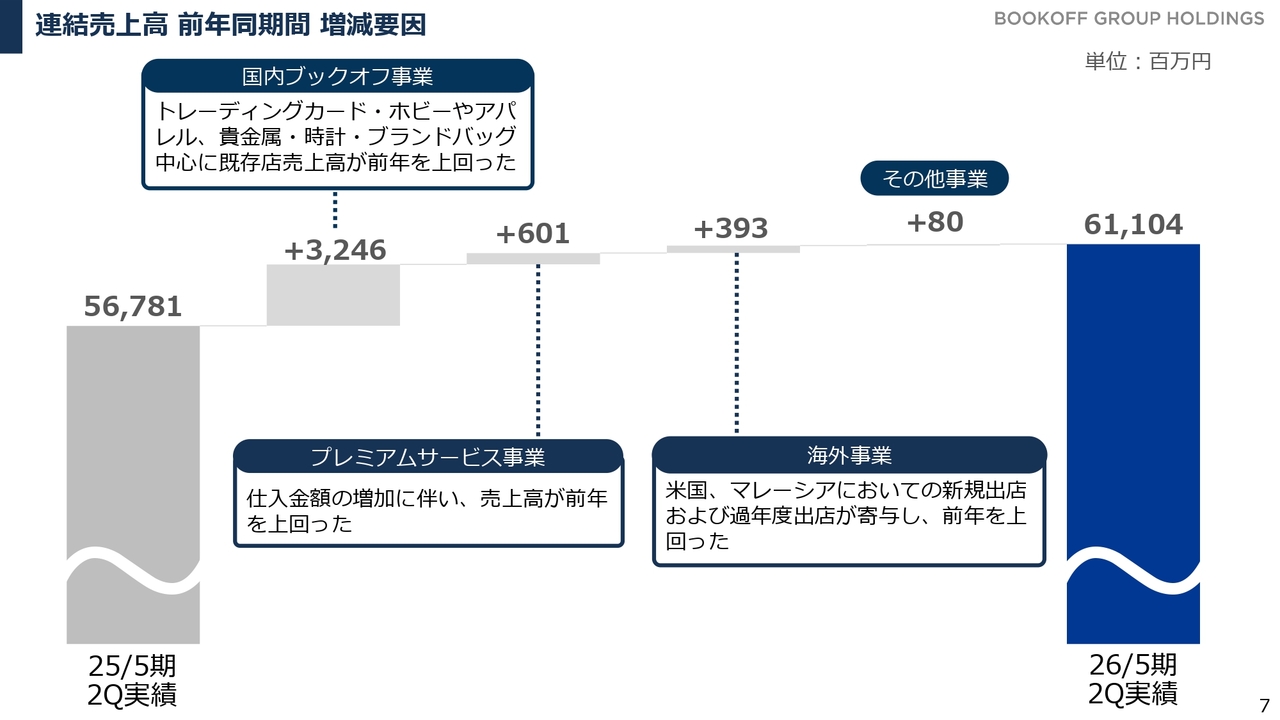

連結売上高 前年同期間 増減要因

連結売上高をセグメントごとに分解すると、主要3事業のそれぞれで増収を達成することができました。

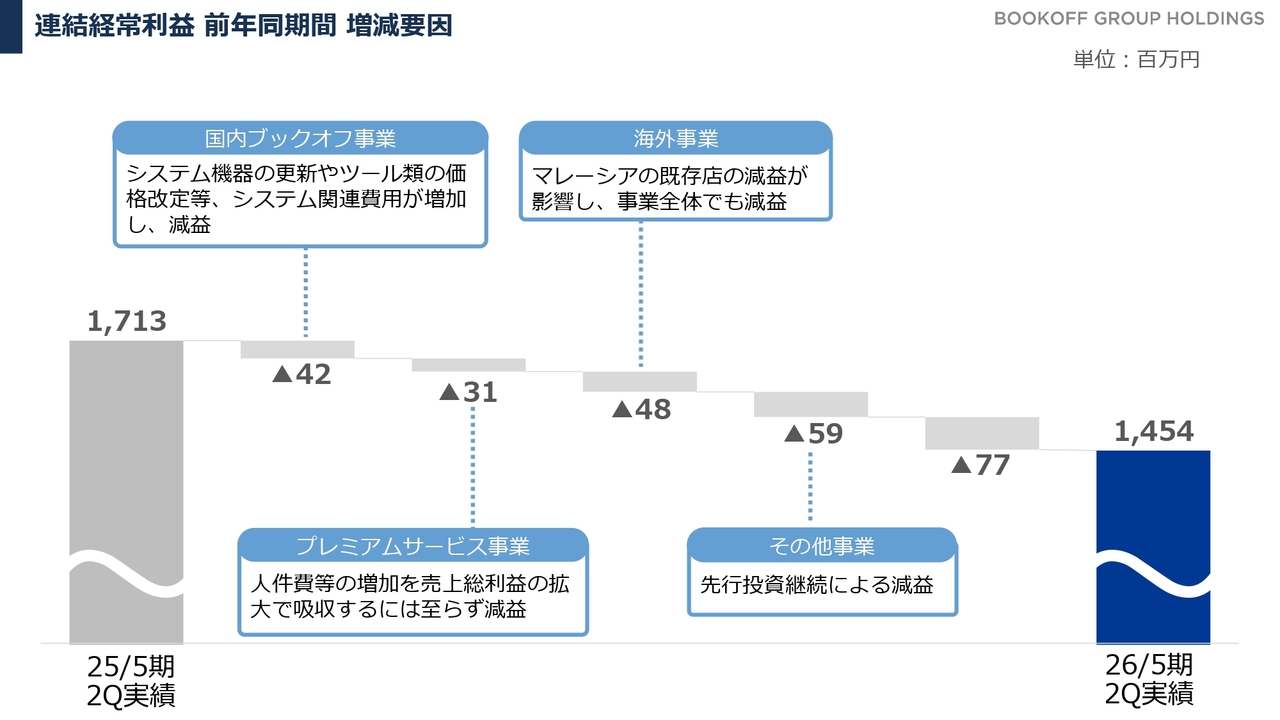

連結経常利益 前年同期間 増減要因

一方、連結経常利益は、主要3事業それぞれで前年同期を若干下回る結果となりました。

国内ブックオフ事業は、システム投資を積極的に進める中で、機器類の価格高騰が影響しています。プレミアムサービス事業は、人員体制の拡充を進める中で仕入の伸びが十分ではなく、売上総利益を伸ばし切れなかったことが影響しています。

海外事業は、マレーシアでの積極的な出店の裏側で既存店のコンディションが崩れ、減益を招いたことが影響しています。その他事業は、現在種をまいている事業への先行投資が要因となっています。この後、セグメントごとに詳細をご説明します。

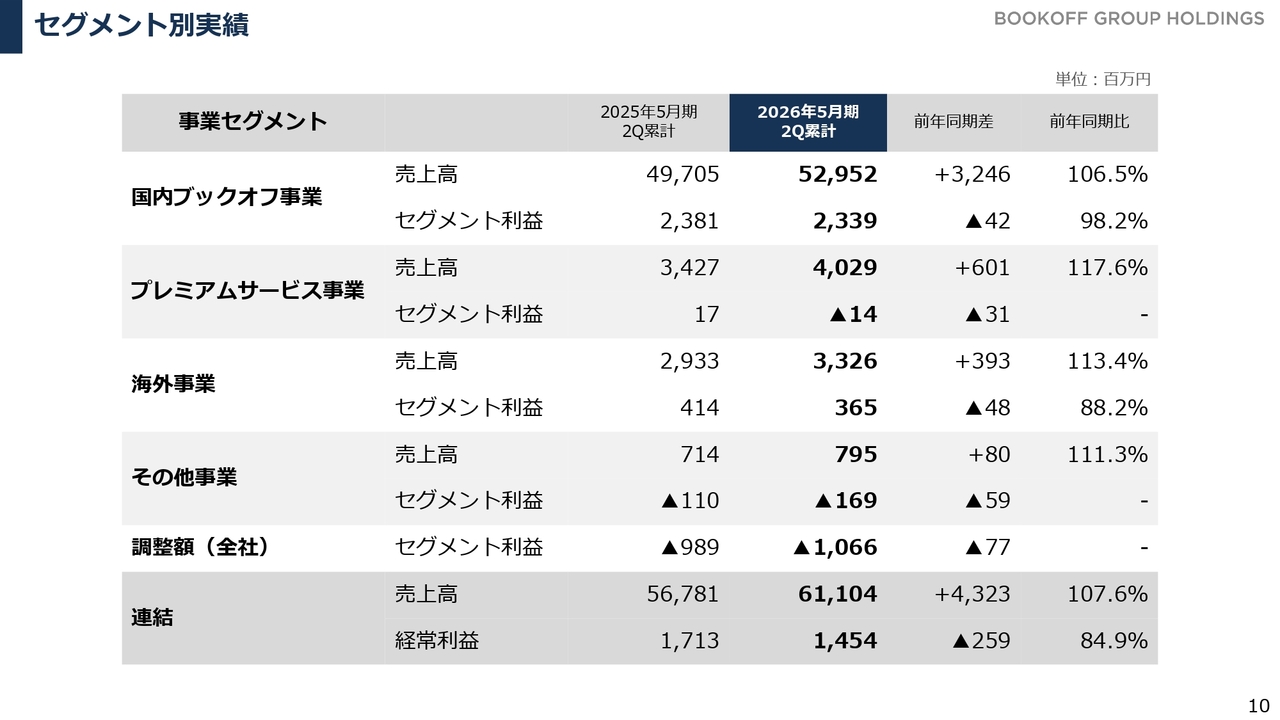

セグメント別実績

主要3事業のセグメント全体の実績です。国内ブックオフ事業の売上高は529億5,200万円、セグメント利益は23億3,900万円となりました。

プレミアムサービス事業の売上高は40億2,900万円、セグメント利益はマイナス1,400万円となりました。

海外事業の売上高は33億2,600万円、セグメント利益は3億6,500万円となりました。

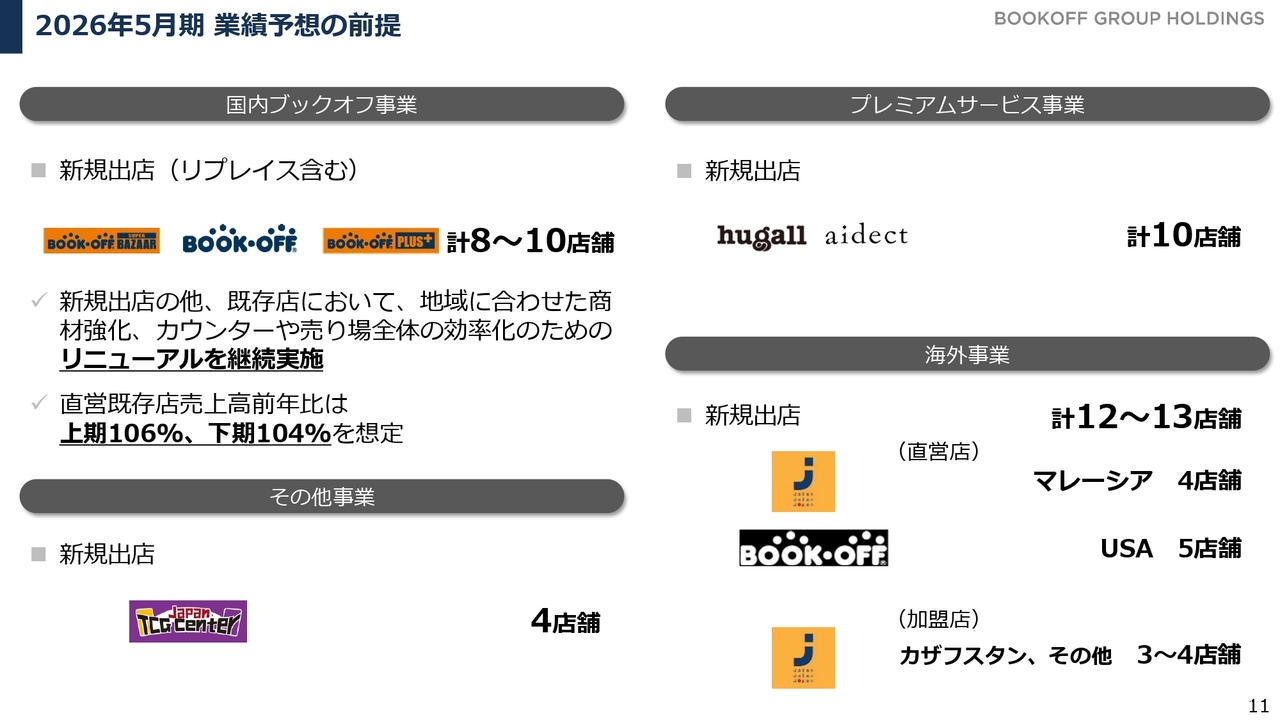

2026年5月期 業績予想の前提

今期は積極的な出店の継続により、未来を作る動きを進めていきます。主要3事業それぞれで10店舗前後の新規出店を行うことに加え、その他事業でも新規出店を加速します。

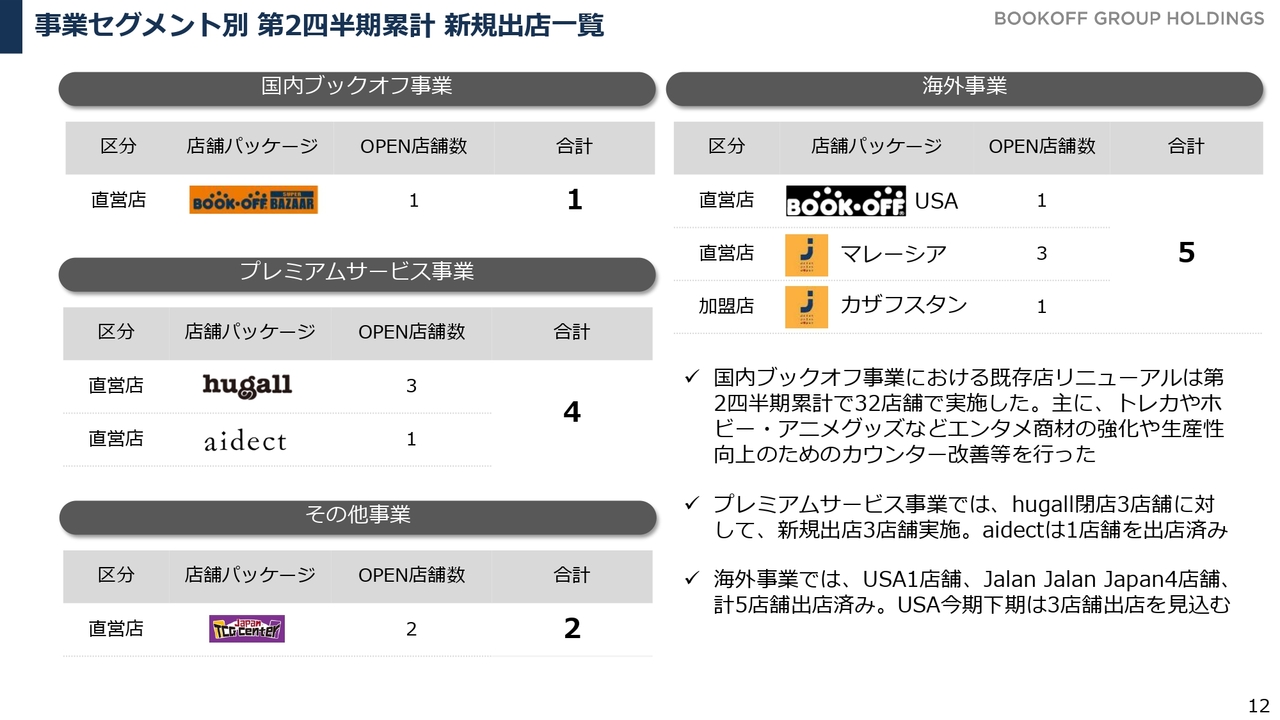

事業セグメント別 第2四半期累計 新規出店一覧

当上期の累計実績です。国内外で12店舗の出店を実施しています。この後、セグメントごとの詳細をご説明します。

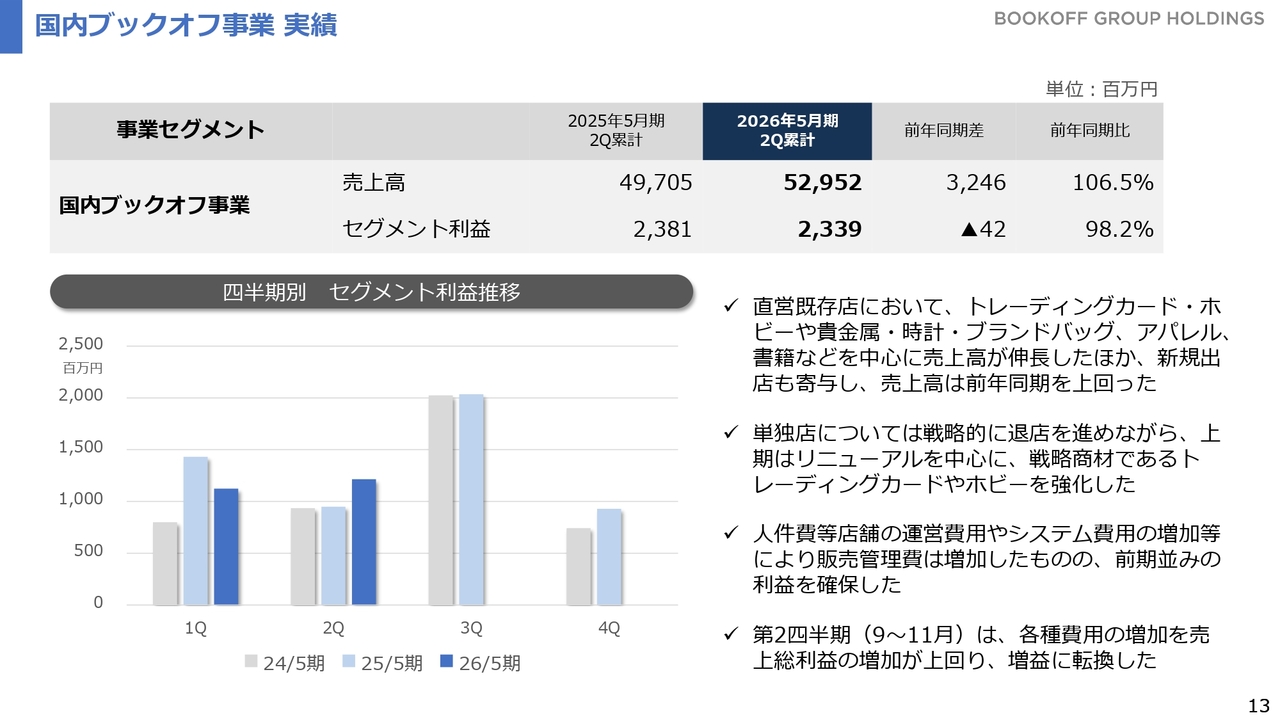

国内ブックオフ事業 実績

国内ブックオフ事業です。業績に関しては先ほどご説明したとおりです。スライド下段のグラフは、第1四半期および第2四半期のセグメント利益の推移を示しています。

連結業績と同様、前期は第1四半期に発生した不正事案への対策として、営業活動を自粛した影響によりコストの支出が抑えられ、利益が伸びました。しかし、その反動で今期第1四半期は減益となりました。

一方、第2四半期は安定した運営のもと、売上高および売上総利益が増加し、セグメント利益をしっかりと伸ばすことができました。

不正対策を含めた人員の拡充やシステム費用等の増加により販売管理費は増加していますが、売上総利益が押し上げられたこともあり、全体として前期並みの利益を確保しています。連結業績でもご説明したとおり、第2四半期には増益に転じることができました。

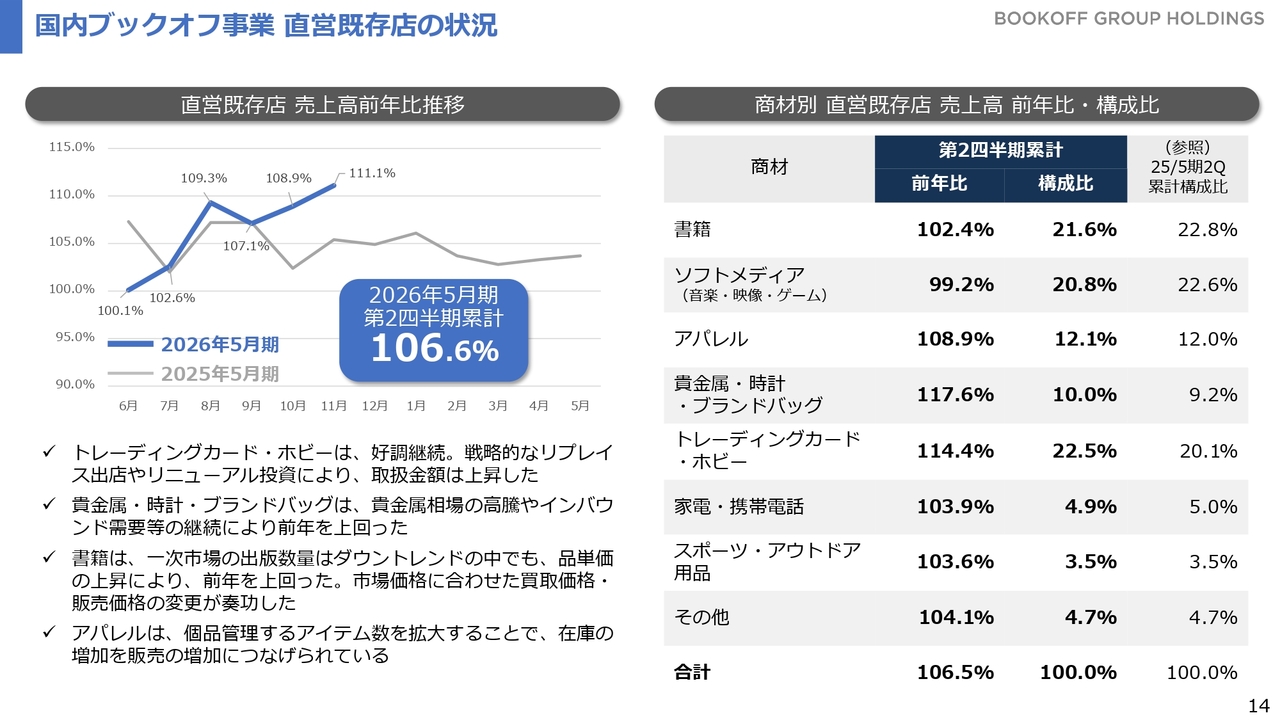

国内ブックオフ事業 直営既存店の状況

直営既存店の商材別実績です。第2四半期累計では、主力製品である「書籍」および「ソフトメディア」は概ね前期並みの売上となりましたが、それ以外の商材が大きく伸びています。

直営既存店の売上高前年比推移は、第2四半期累計で平均106.6パーセントとなり、既存店は引き続き好調に推移しています。

商材ごとにトレンドは異なり、好調な「トレーディングカード・ホビー」には、積極的なリプレイスやリニューアルによる投資効果が表れています。

当上期で特に影響が大きかったものが「貴金属・時計・ブランドバッグ」です。貴金属相場の高騰を背景に、買取を確保しながら売上を伸ばすことができました。

ダウントレンドといわれている「書籍」「ソフトメディア」は、一次流通としては引き続きダウントレンドですが、当社の商材における価格設定の調整が奏功し、前年同期を超える売上を確保しています。

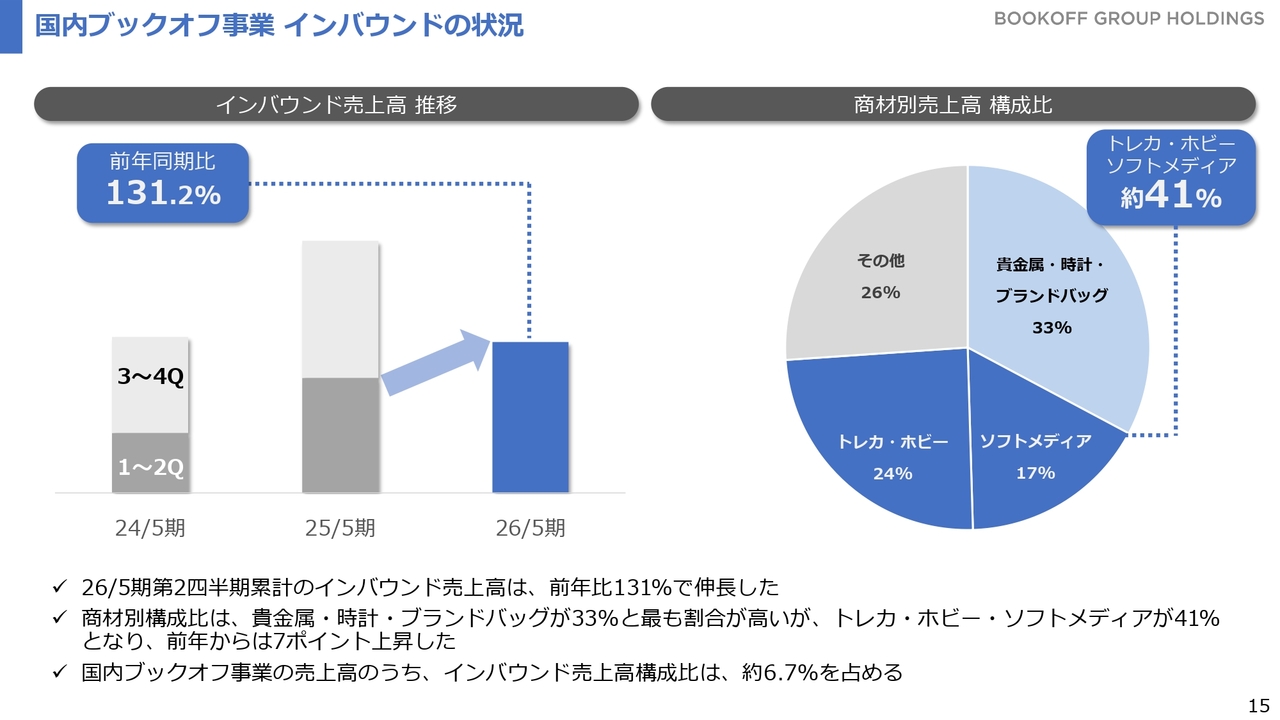

国内ブックオフ事業 インバウンドの状況

近年注目しているトピックスとして、訪日客によるインバウンドの免税売上の需要があります。当上期は前年同期比131.2パーセントと、引き続き好調に推移しています。

従前は「貴金属・時計・ブランドバッグ」が多くを占めていましたが、直近では日本のIPコンテンツ需要が旺盛であることも影響し、「ソフトメディア」や「トレーディングカード・ホビー」といった商材が4割以上を占める水準に成長しています。

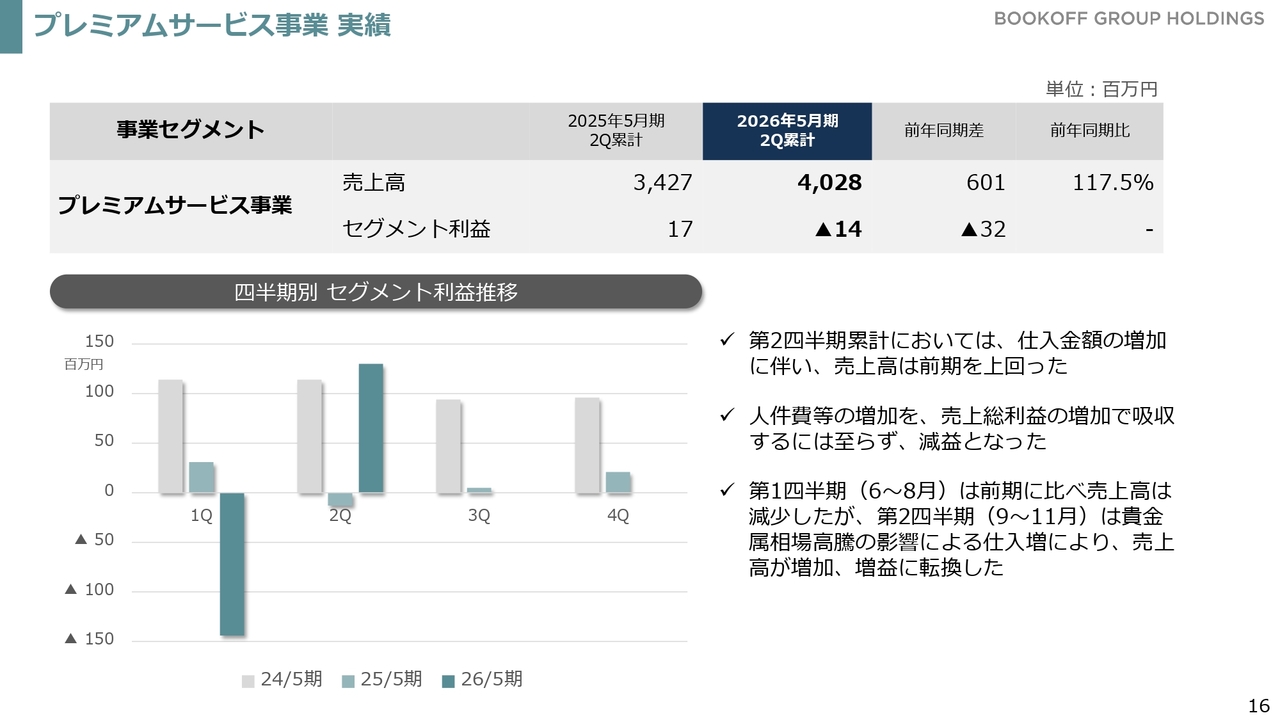

プレミアムサービス事業 実績

プレミアムサービス事業の業績結果は先ほどご説明したとおりです。第1四半期および第2四半期において、利益の水準が大きく反転しています。

第1四半期は前期からの繰越在庫の状況や仕入の厳しさが重なり、大きく利益を落としました。しかし、第2四半期は貴金属相場の大幅な高騰により仕入が大きく伸び、売上高や売上総利益が押し上げられる結果となりました。

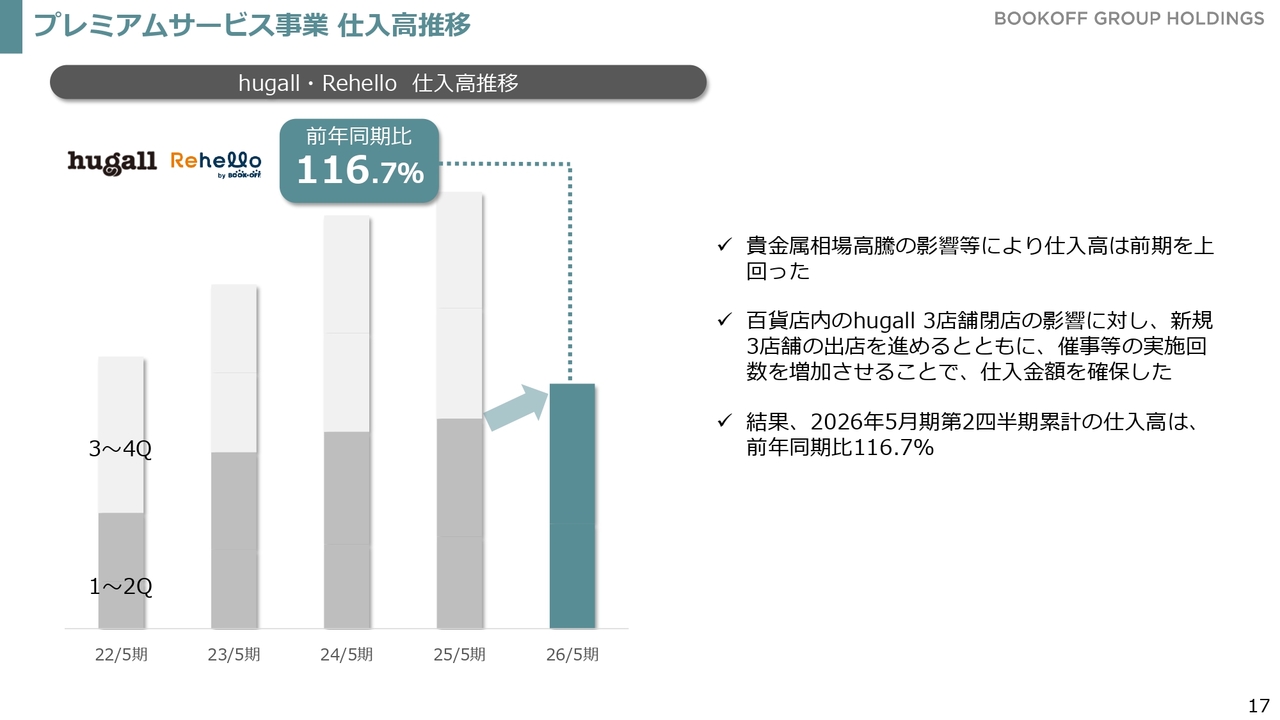

プレミアムサービス事業 仕入高推移

注目しているトピックスとして、富裕層向け買取ビジネスでは当上期の仕入高が前年同期比116.7パーセントとなり、買取が好調に伸びています。やはり貴金属相場の高騰が背景にあり、貴金属類の買取が大きく伸びています。

海外事業 実績

海外事業です。第1四半期に厳しいトレンドであったマレーシア事業の既存店の状況は、改善が進んでいるものの、まだ完全には回復していない状況が続いています。

第2四半期は前年同期比で増益となりました。カザフスタン事業の赤字が解消されたことが要因として挙げられます。

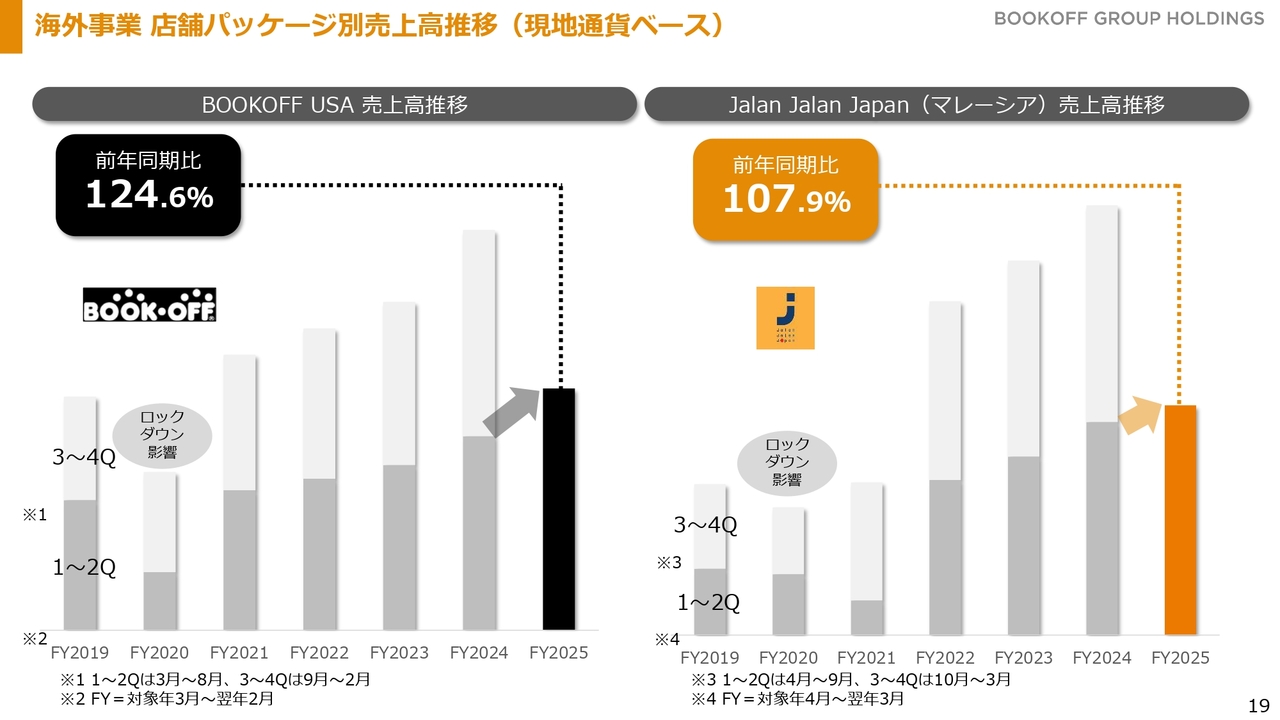

海外事業 店舗パッケージ別売上高推移(現地通貨ベース)

海外事業の注目点である売上高のトレンドです。アメリカの事業は引き続き好調を維持しており、前年同期比124.6パーセントと、2桁以上の増収を続けています。

マレーシアの「Jalan Jalan Japan」は引き続き出店を進めており、新店舗ではしっかりと売上を確保できています。

その一方で、積極的な出店の影響で人材育成が遅れたことが既存店のコンディション低下につながり、既存店の売上が足を引っ張るかたちとなりました。その結果、売上高の伸びが限定的となり、107.9パーセントにとどまりました。

現在、既存店の改善は進んでおり、下期では売上高のさらなる伸長に期待しています。

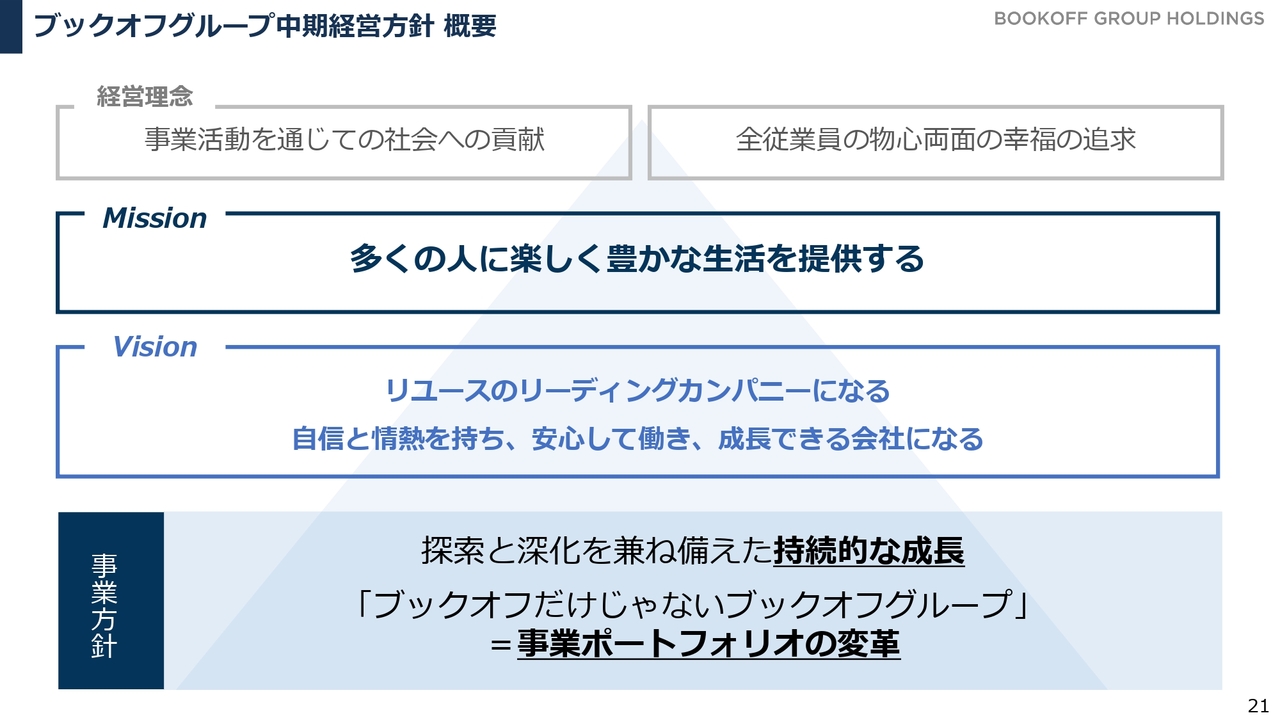

ブックオフグループ中期経営方針 概要

ここからは中期経営方針の進捗についてご説明します。2028年5月期に向けた中期経営方針では、従来から掲げている2つの経営理念やミッションおよびビジョンはそのままに、私たちをリユース市場でさらに成長させていく方針です。

その成長の中でブックオフがさらなる深化を遂げると同時に、ブックオフ以外の事業を展開することで探索領域を広げ、「ブックオフだけではないブックオフグループ」の形成を目指します。

業績面でも成長面でも安定し、かつ加速できる「事業ポートフォリオの変革」を進めていく事業方針を掲げています。

ブックオフグループ価値創造MAP

図式化すると、長年培ってきたグループの普遍的価値や経営理念を土台に、国内ブックオフ事業が引き続き売上と利益を稼ぎ、その原資をもとに再投資を行う構造です。この再投資は国内ブックオフ事業だけでなく、成長が期待されるプレミアムサービス事業や海外事業にも積極的に行います。

また、現在は種まきの段階ですが、新たな技術の専門領域の拡大や新たな事業へのチャレンジを通じて、5年先、10年先の事業成長を目指し、「企業価値の最大化」を進めていく考えです。

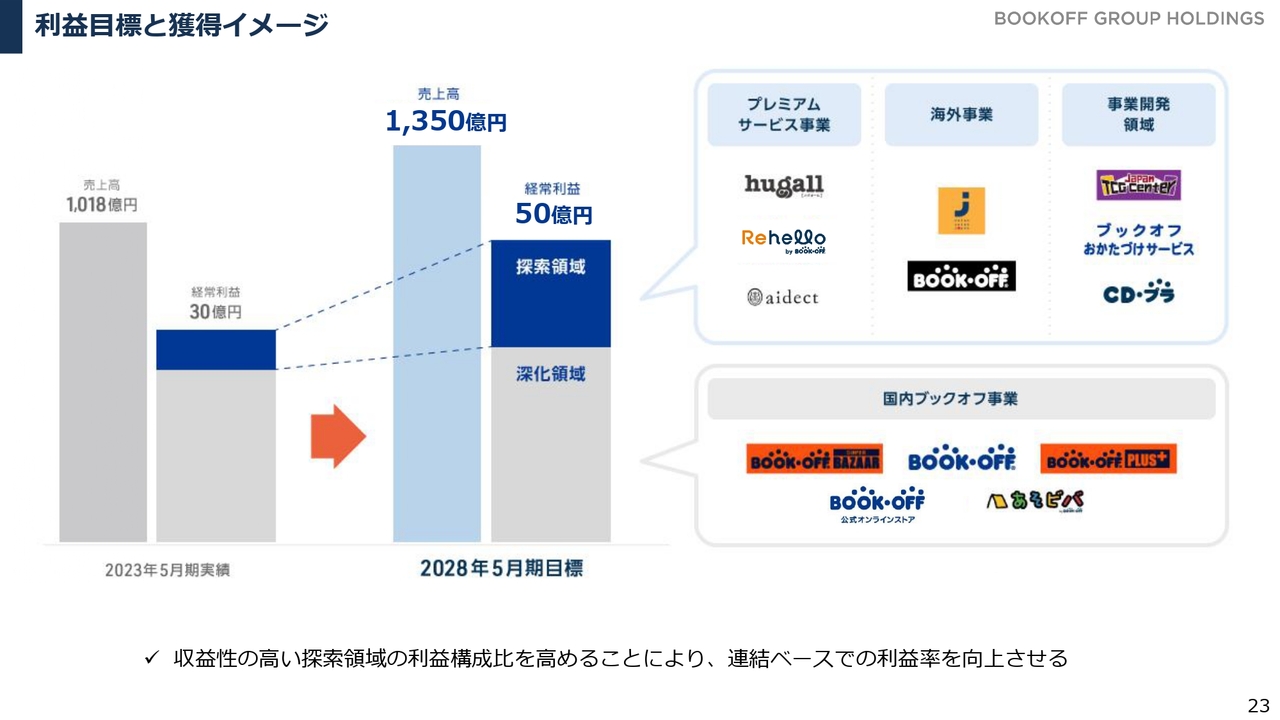

利益目標と獲得イメージ

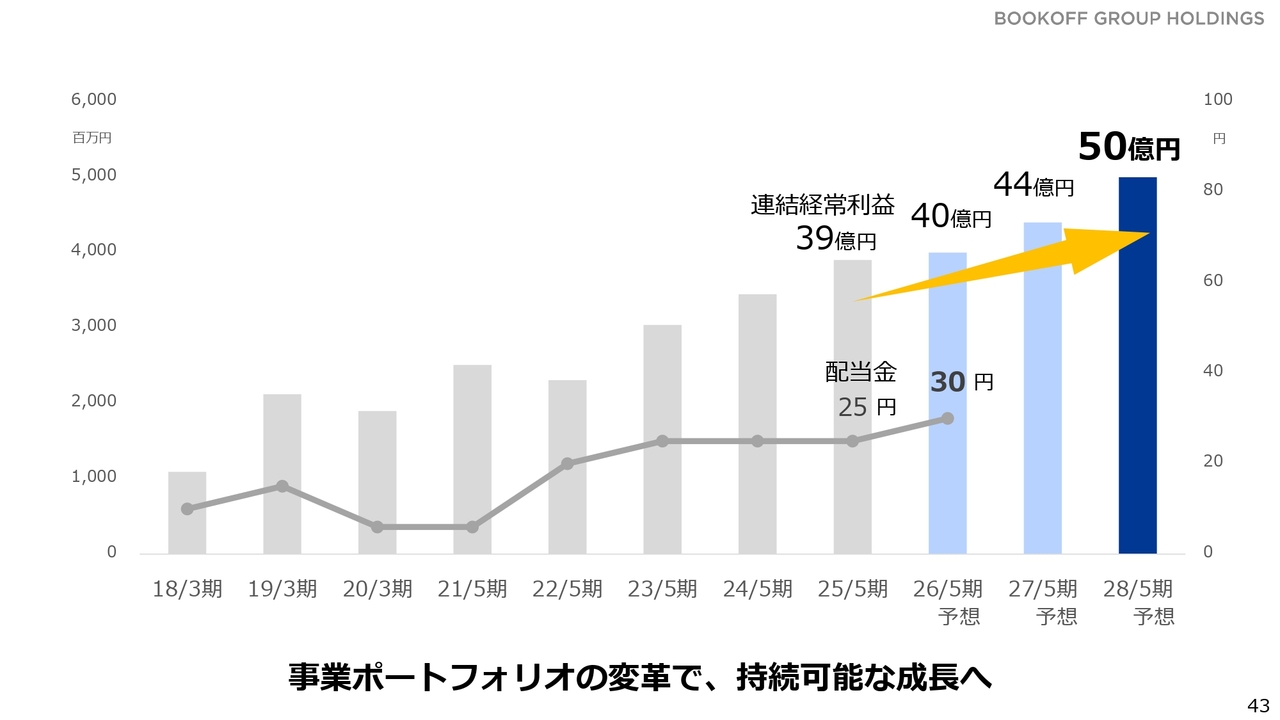

目標とする利益として、2028年5月期に売上高1,350億円、経常利益50億円の達成を掲げています。

国内ブックオフ事業が安定した収益を確保している中で、探索領域であるプレミアムサービス事業、海外事業、その他事業の領域で利益を上乗せする戦略です。

各事業毎の中経方針

主要3事業の中期経営方針のポイントです。

主力事業である国内ブックオフ事業では、長年にわたり買取・販売業を続けてきましたが、「リユース体験をポジティブにしきれていない部分がまだ残っているのではないか?」という課題があります。顧客に最高のリユース体験を提供するために何ができるのかを考え、さらなる改善を進めています。

足元では比率が下がりつつありますが、引き続き私たちが祖業として大切にしているのは本です。本は性別や年代、趣味・嗜好を問わず、どのような方でも手に取って楽しめる商材です。

本を中核商材として、それぞれの地域や店舗周辺に合わせて商材を拡張するとともに、「ブックオフ」そのものを、より便利でおもしろい存在にするために、デジタルの活用や店舗の大型化を進めています。

続いて、プレミアムサービス事業です。私たちは長年リユースビジネスに取り組んでおり、幅広い大衆のお客さまへの認知が進み、利用も拡大しています。しかし、まだリユースに馴染みがない高所得者層や資産保有水準が高い方々には十分にリーチできていないと認識しています。

そのようなお客さまには、物を売ることへの不安や、リユースそのものに馴染みがないという課題があります。長年培ってきた経験を活かし、自社で新しいブランドを構築することで、このようなお客さまにアプローチし、リユース市場の裾野を広げていきたいと考えています。

具体的には、「ブックオフ」という屋号を少し変更し、「hugall(ハグオール)」「Rehello(リハロ)」「aidect(アイデクト)」といったブランドでお客さまに買取サービスを提供しています。買い取った商品は販売専門店を出店するなどして、収益につなげる取り組みを進めています。

海外事業ではアメリカとマレーシアが中心となっています。アメリカでは「BOOKOFF USA」を100店舗、アジアではマレーシアを中心に「Jalan Jalan Japan」という店舗ブランドを100店舗展開し、海外合計200店舗を実現する構想を掲げています。

「Jalan Jalan Japan」は、引き続きマレーシアでの出店を加速させることに加え、アジアの他国にも展開のチャンスがあると考えており、現在その可能性を検討しています。

一方、アメリカは、日本のコンテンツ需要が非常に旺盛であることから、今後も出店の余地が大きいと考えています。新しい州に進出し、その周辺に店舗を展開することで、全米100店舗の実現を目指します。

「ブックオフ」をより広く知られた存在にするとともに、お客さまにリーチしやすい環境を整えていきたいと考えています。

国内ブックオフ事業 取り組みの進捗①

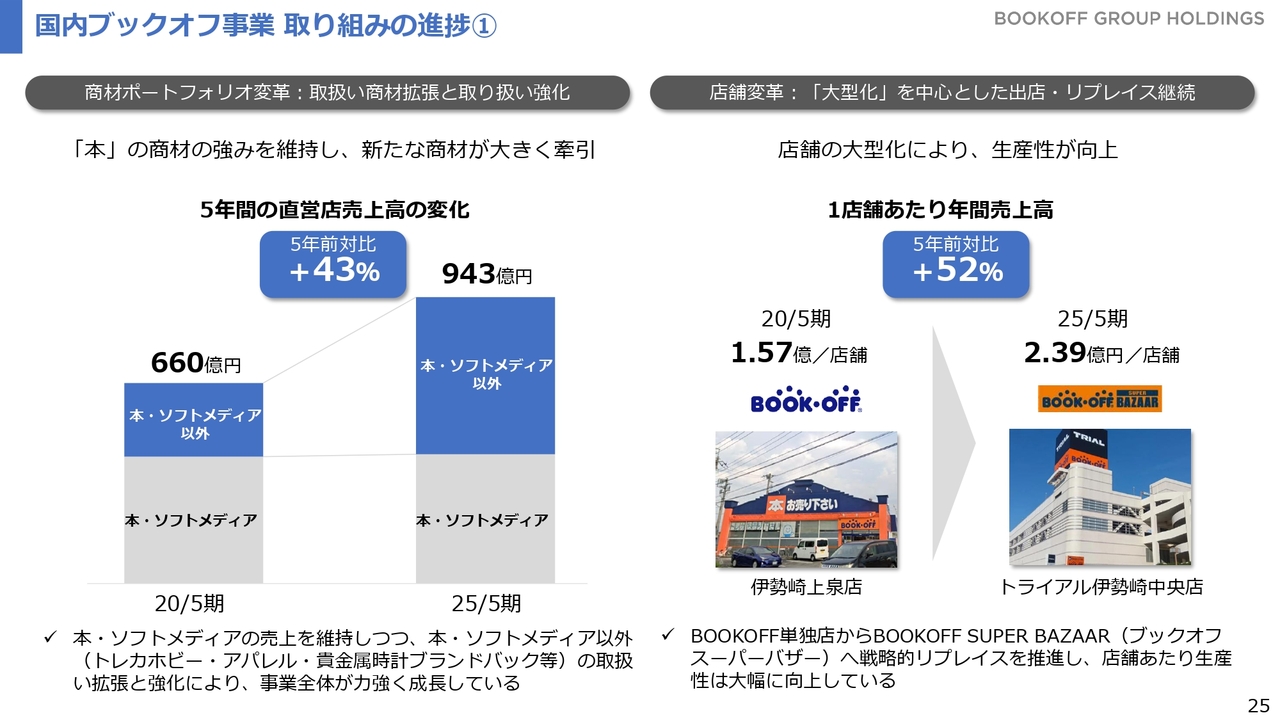

具体的な進捗についてご説明します。こちらのスライドは、国内ブックオフ事業における商材および店舗のトレンドです。

スライド左側は取扱い商材の変化を示しています。2020年5月期と比較すると、「本・ソフトメディア」は安定して収益および売上を稼ぎ続けていますが、「本・ソフトメディア」を除く他の商材も大きく売上を伸ばしています。5年前対比で直営店売上高は43パーセントの伸びとなっており、この伸びを支えているのが「本・ソフトメディア」以外の商材です。

これに伴い、従来の100坪や150坪規模の「ブックオフ」店舗から、ご家庭にあるあらゆる物を取り扱うことができる総合リユースの大型店「BOOKOFF SUPER BAZAAR」へのリプレイスも進めています。

スライド右側の写真は、今期出店した「BOOKOFF SUPER BAZAAR トライアル伊勢崎中央店」です。従前は20年近く「ブックオフ 伊勢崎上泉店」として運営していましたが、売り場面積は200坪前後で、取扱い商材にも限りがありました。しかし、近隣に1,000坪近い面積を確保できる「トライアル」の出店があり、そちらに出店することになりました。

5年前は、1店舗あたりの年間売上高の平均は1億5,000万円ですが、売り場の拡張や「BOOKOFF SUPER BAZAAR」等へのリプレイスを進めることで、1店舗あたりの年間売上高の平均は2億3,900万円まで押し上げています。

国内ブックオフ事業 取り組みの進捗②

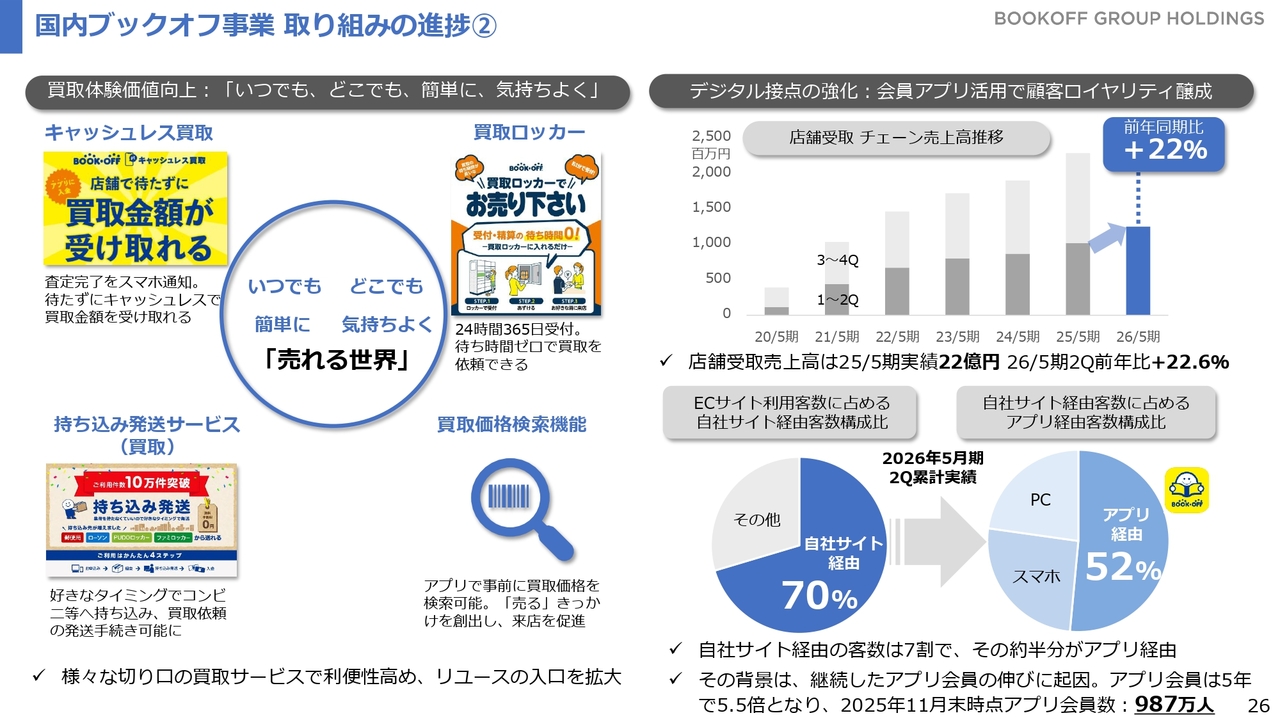

デジタルの活用では、買取をより便利に、より使いやすくしていくことを私たちの重要な要素として考えてきました。

キャッシュレス化が進む中でキャッシュレス買取を推進し、従来の現金受け取りではなく、その場にいなくても買取代金を受け取れる仕組みを構築しています。また、ご自宅からコンビニに持ち込んで発送したり、近くのロッカーに預けたりすることも可能となっています。

さらに、買取価格が気になる方に向けて事前に買取価格を検索できる環境も提供しています。このような世界の構築により、結果として売上の確保やさらなる伸長につながっています。

デジタルの活用で、私たちが中核に据えているのは公式会員アプリです。アプリ会員数は2025年11月末時点で987万人まで成長しました。

アプリ会員のみなさまが会員アプリ上で本を探し、店舗で受け取る、デジタルとネットの融合が加速しており、店舗受取売上高は前年同期比で約22パーセント増加しています。

さらに、この「店舗受取サービス」をきっかけに来店されたお客さまが「ついで買い」をするサイクルの形成によって、店舗売上の下支えにもつながっています。

このような取り組みは自社サイト経由の売上も拡大させています。自社サイトの売上比率は現在70パーセントですが、そのうち半分以上が会員アプリを経由した売上です。会員のリテンションやMAUの増加が効果を及ぼしていることがわかります。

プレミアムサービス事業 取り組みの進捗

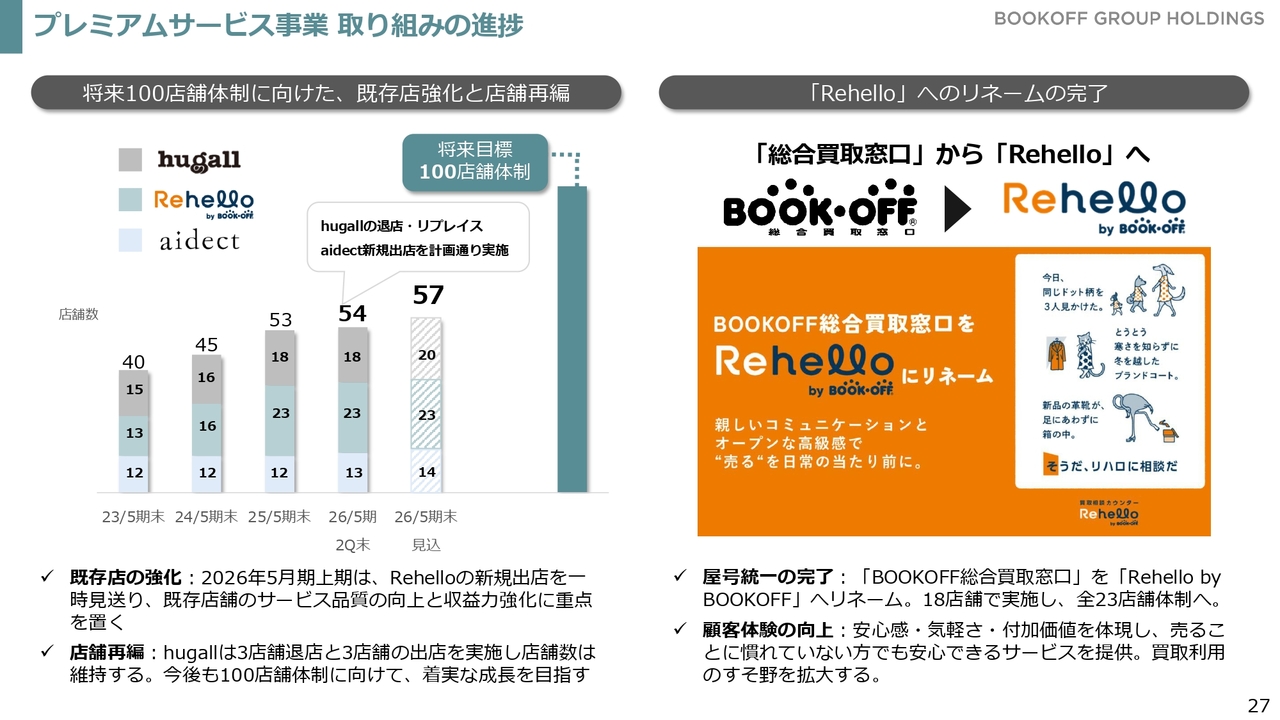

プレミアムサービス事業の取り組みの進捗です。プレミアムサービス事業では、将来的な目標として100店舗構想を掲げていることに変わりはありません。しかし、路面店の買取サービスは競争環境の厳しさや人材育成の遅れなどの要因から出店ペースを少し緩めている状況です。

上期末の段階では54店舗体制ですが、期末にはさらに3店舗を出店し、57店舗体制となる予定です。100店舗体制に向けて、どこかのタイミングで出店を加速させたいと考えていますが、現在は既存店を強化することでサービス品質の向上や人材育成に注力していく方針で進めています。

店舗再編では、「hugall」において入居テナントの影響により営業を継続できないケースが発生しています。このような場合、退店を余儀なくされるものの、新たな場所での出店により拠点数を維持する取り組みを行っています。今期で目処をつけ、来期以降はリプレイスではなく新規出店に取り組む方針にシフトしていきたいと考えています。

また、「BOOKOFF総合買取窓口」では都内および山手線圏内において富裕層向けに買取サービスを展開していましたが、今後はファッション商材の買取をさらに強化することを目指し、「Rehello」へのリネームを進めています。

「ブックオフ」というブランドネームの利点は、身近であり、本を取り扱うことでどなたでもアクセスできる点にあります。一方で、「ブックオフ」の持つ印象が、時にはネガティブに働く部分もあったと考えています。

「Rehello」へのリネームにより、安心感や気軽さ、付加価値に挑戦し、売ることに慣れていない方にも気軽に利用いただける場所を提供していきます。また、そのサービスをさらに磨き上げたかたちで出店を進めるフェーズに移行する考えです。

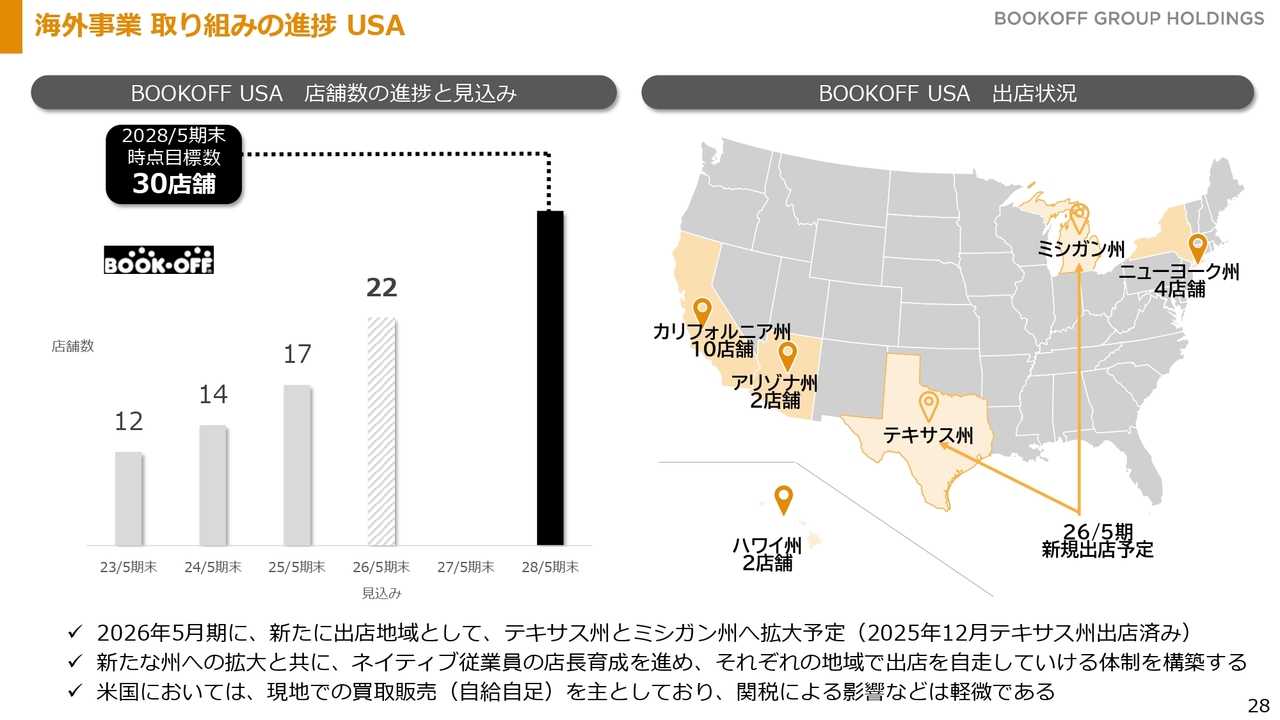

海外事業 取り組みの進捗 USA

海外事業の取り組みです。アメリカでは、当座の目標である100店舗構想の前段階として、中期経営方針では2028年5月期末までに30店舗を目指すロードマップを掲げています。

今期の見込みは22店舗まで拡大しており、概ねスケジュールどおりに出店が進んでいます。今後、新たにテキサス州、ミシガン州への新規出店も予定しています。

従来は東海岸・西海岸を中心とした出店を進めていましたが、いよいよ中西部を含む内陸部への出店を開始し、全米100店舗構想に向けて取り組んでいます。

この実現に向けて、ネイティブの従業員育成と店長の登用が不可欠です。日本からの駐在員に頼るだけでなく、現地の従業員育成を通じて、アメリカ全土での店長育成を加速させていく考えです。

トランプ大統領の就任後に懸念されていた関税の影響は、私たちのビジネスは現地での買取と現地での販売が中心であることから、日本からの輸出はある程度限定された商品にとどまっています。そのため、影響は軽微である状況です。

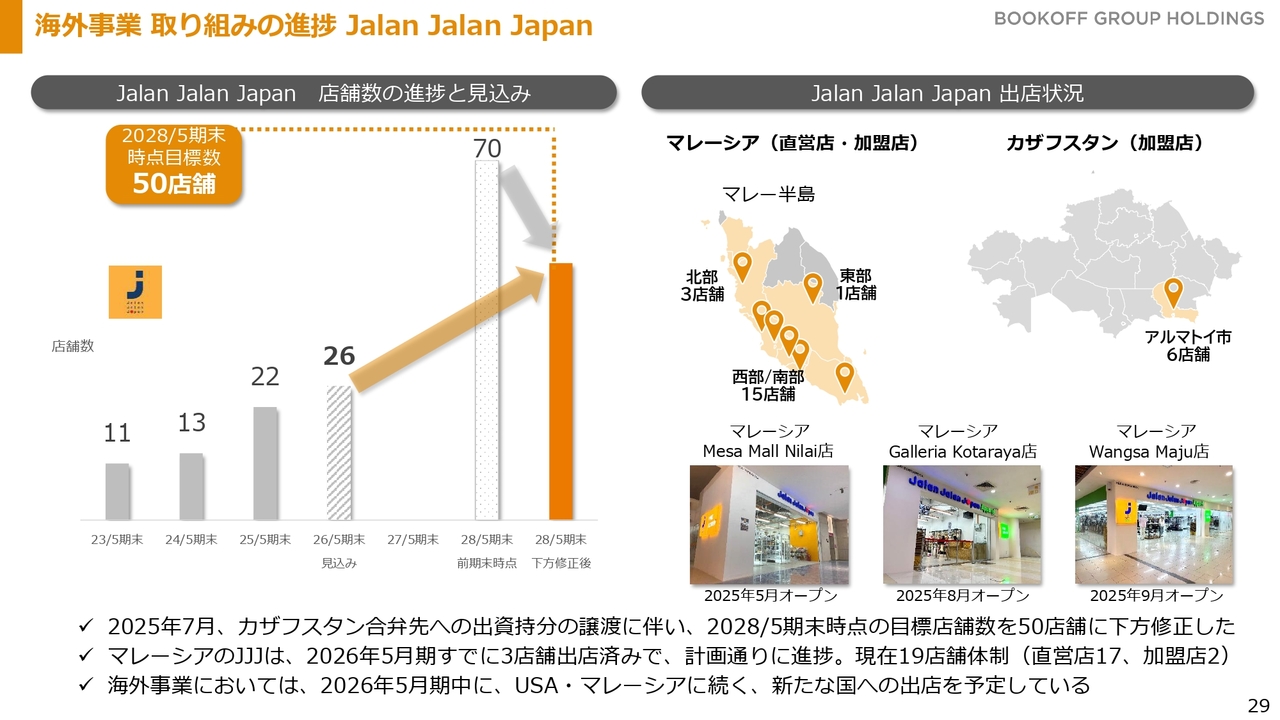

海外事業 取り組みの進捗 Jalan Jalan Japan

マレーシアを中心とした「Jalan Jalan Japan」の進捗状況です。今期末の見込みとして、26店舗まで成長する見込みです。

昨年7月、カザフスタンで合弁事業を行っていた出資持分を解消したこともあり、出店のスピードを一時的に緩める方針としました。この影響により、当初掲げていた2028年5月期末時点の目標店舗数を70店舗から50店舗に修正しましたが、現在の店舗数を倍増させる方針には変わりありません。

現在はマレーシア国内の既存店へのテコ入れを中心に行っていますが、出店は今期の目標に向けて着実に進んでいます。「Jalan Jalan Japan」というビジネスそのものがマレーシアで定着していることを確認できましたので、今後はアジアの新しい国への進出について検討と調査を進めていきます。

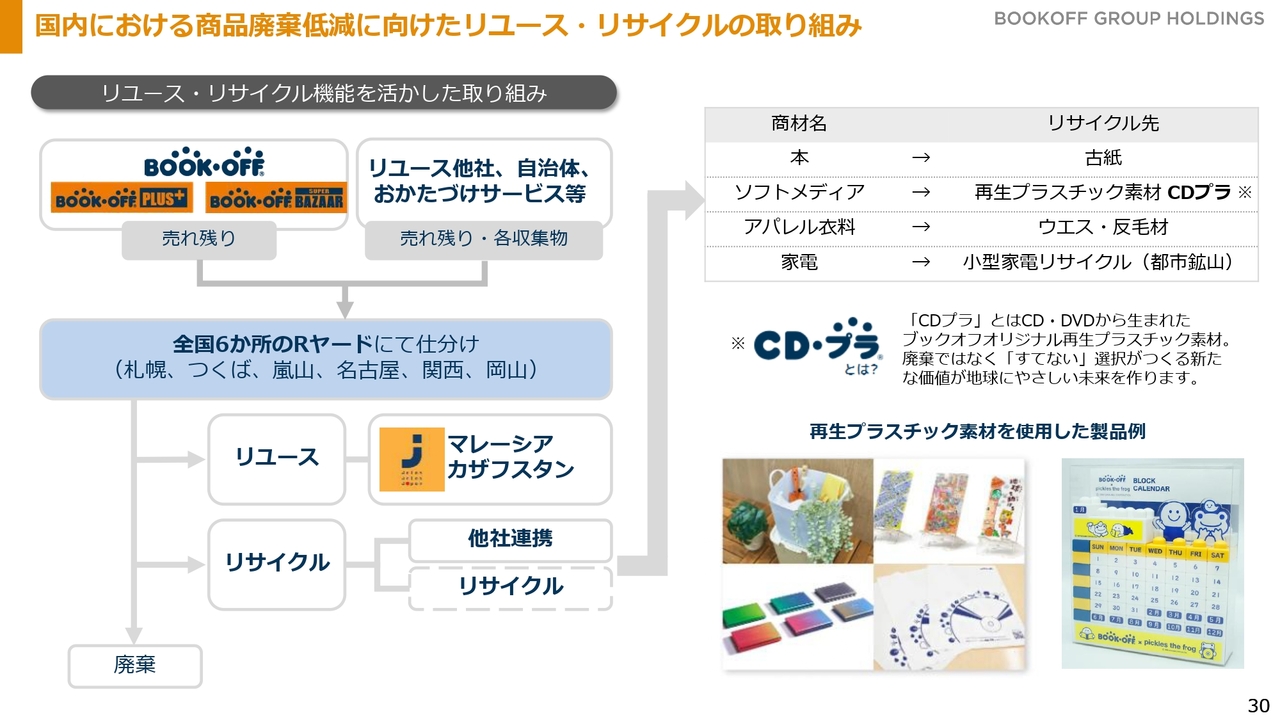

国内における商品廃棄低減に向けたリユース・リサイクルの取り組み

海外事業も含めたリユースビジネスにおいて重要なポイントは、私たちが持つリユースやリサイクルの機能を、自社グループ内にとどめるのではなく、さまざまなパートナーシップを結びながら取り組みを進めている点です。

この取り組みは着実に進んでおり、現在、全国に6ヶ所のRヤードを構えています。私たちの店舗から出てくる売れ残りや余剰商品を引き受けるだけでなく、リユース業界の他社や自治体、おかたづけサービスなどで回収される商品も受け取る取り組みを進めています。

これらの商品を選別した上で、リユース可能なものは海外でのリユースに活用し、リサイクル対象となるものは他社との連携を含めてリサイクルに回し、廃棄物の削減に努めています。

リサイクルでは、CDやDVDから生まれる再生プラスチックを活用した「CDプラ」の商品化にも取り組んでいます。まだ種まき段階ですが、一つひとつ商品化が進んでいます。将来的にはこれらが事業として売上や利益に貢献することを目指し、長期的な視点で取り組んでいます。

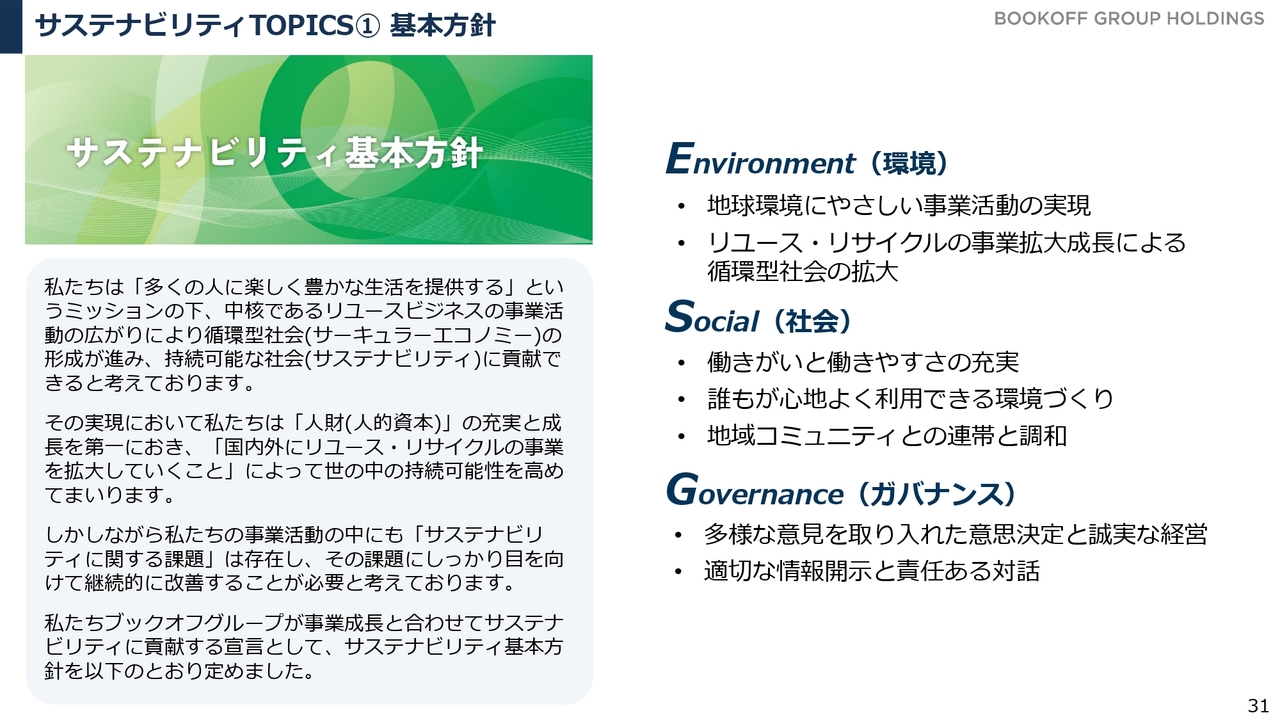

サステナビリティTOPICS① 基本方針

以上のような取り組みを下支えしているのが、私たちが掲げるサステナビリティの基本方針です。

環境、社会、ガバナンスのそれぞれにおいて、私たちのリユースビジネスが環境や社会に貢献するだけでなく、運営においてもESGを意識し、誠実に対応しながら投資家の方々と確実にコミュニケーションを取れる環境の整備を進めています。

本日はその取り組みの中からいくつかのトピックスについてご説明します。

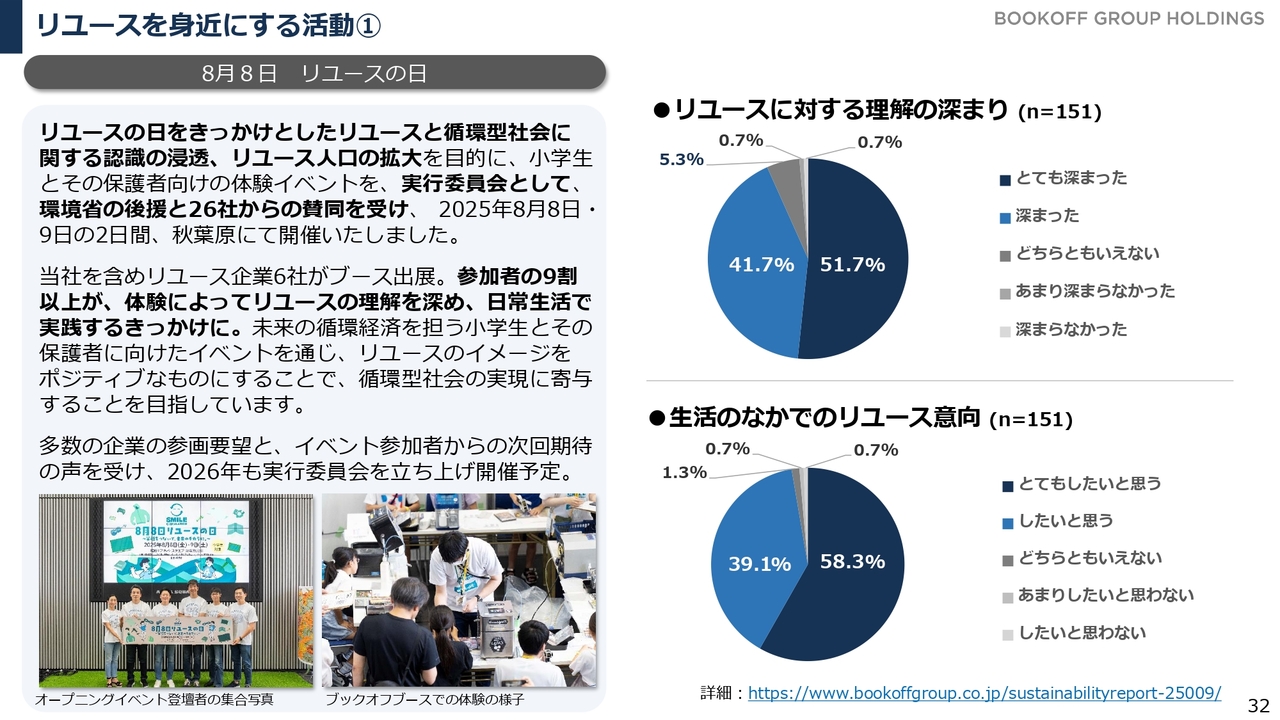

リユースを身近にする活動①

リユース市場の現状は3兆円規模で、将来的には4兆円規模に成長するといわれています。しかし、環境省の調査によると、1年に一度、不要になったものを処分、譲渡、売却する経験を持つ消費者は、3人に1人という結果になっています。

実はこの結果は10年前からほぼ変わっていません。7割の方が、1年に一度もリユースをしていない状況です。つまり、積極的にリユースをしようという意識にはまだ至っていないと言えます。

リユースをする場所が増えている一方で、一度は物を売ったことがあってもその体験が良いものでなかったり、世間では「リユースで騙された」「リユースで良い思いをしなかった」というニュースが取り上げられたりすることもあります。

このような要因から、リユースに対してネガティブな印象を持つ人が多く、ポジティブになれない状況があると考えられます。

その状況を打開するために、私たちはリユースが良いことであると同時に楽しいものであることを、どのように伝えていくかを考えました。

2023年に一般社団法人日本リユース業協会が8月8日を「リユースの日」として制定したことを受け、業界の他社とタッグを組み、「リユースの日」のイベントを開催することでリユースの認知を広げ、啓発を進めていきたいと考えました。

環境省の後援と26社からの賛同を受けて開催し、イベント当日は500名以上の方にご来場いただきました。その場で行ったアンケートの結果、9割以上の方がこのイベントを通じてリユースに対する理解を深め、日常生活で実践するきっかけとなり、よりポジティブな印象につながったと感じています。

このイベントを単独ではなくリユース業界の他社と協力して実施できたことは、今後、市場を成長させる上でも重要なポイントになると考えています。

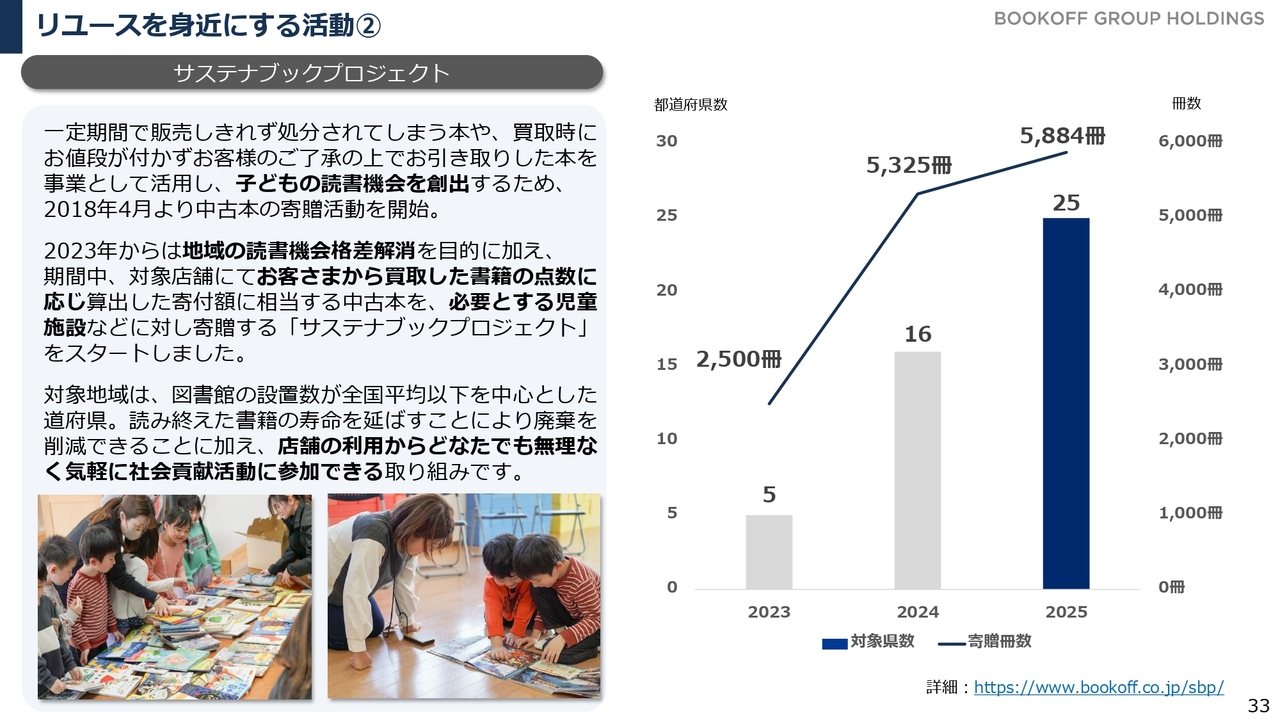

リユースを身近にする活動②

私たちが本を取り扱う活動に着目した「サステナブックプロジェクト」は、読書の機会を十分に持てない子どもたちに本を届けることを目的としたプロジェクトです。一定期間内の買取金額や点数に応じて書籍を寄贈し、子どもの読書機会の創出を図る内容となっています。

図書館や学校には一定の予算があり、新刊書店からの本の購入が進められていると思います。しかし、保育所や学童、あるいは子どもを預かるサードプレイスのような施設では、本の購入に十分な予算を割けない場合が多く見受けられます。

「本を必要としている」というメッセージを受け、子どもたちが本に触れる機会を増やしたいという思いから、さまざまな施設に100冊前後の本を寄贈する取り組みを進めています。

2023年の開始から年々展開する都道府県数を拡大しており、2025年は25都道府県で5,884冊の寄贈を行いました。

これはお客さまが店舗を利用することで、どなたでも無理なく参加できる社会貢献の取り組みです。私たちがハブとなってお客さまの利用を促進し、お客さまが社会に貢献できる場を提供していくことを目指しています。

リユースを身近にする活動③

リユースを気軽に実現するため、「すてない社会」を形成する装置を私たち自身で作り上げていく取り組みも進めています。その一つが「R-LOOP」という回収ボックスです。

物品の買取では、準備をして、持ち込み、お金に換えるという手間や待ち時間がボトルネックになる場合があります。それをライフスタイルの中でより手軽にできないかと考えたのが「R-LOOP」です。

「R-LOOP」に使わなくなった洋服、服飾雑貨、食器などの雑貨類を入れていただき、当社が回収・選別を行って、リユース可能なものは海外で販売することで活かしていく取り組みです。2025年11月末時点で設置拠点数は320拠点、1年間での回収量は約37トンとなっています。

自治体との連携も進んでおり、自治体におけるゴミ削減にもつながっています。私たちの140店舗に限らず、自治体や他の小売業、サービス業の拠点にも展開することで、お客さまの生活動線の中に「すてないポイント」を提供しています。

結果として、物を売るリユースだけでなく、捨てずに物を回収するリユースにもご参加いただく取り組みを通じて、リユースの裾野を広げていきたいと考えています。

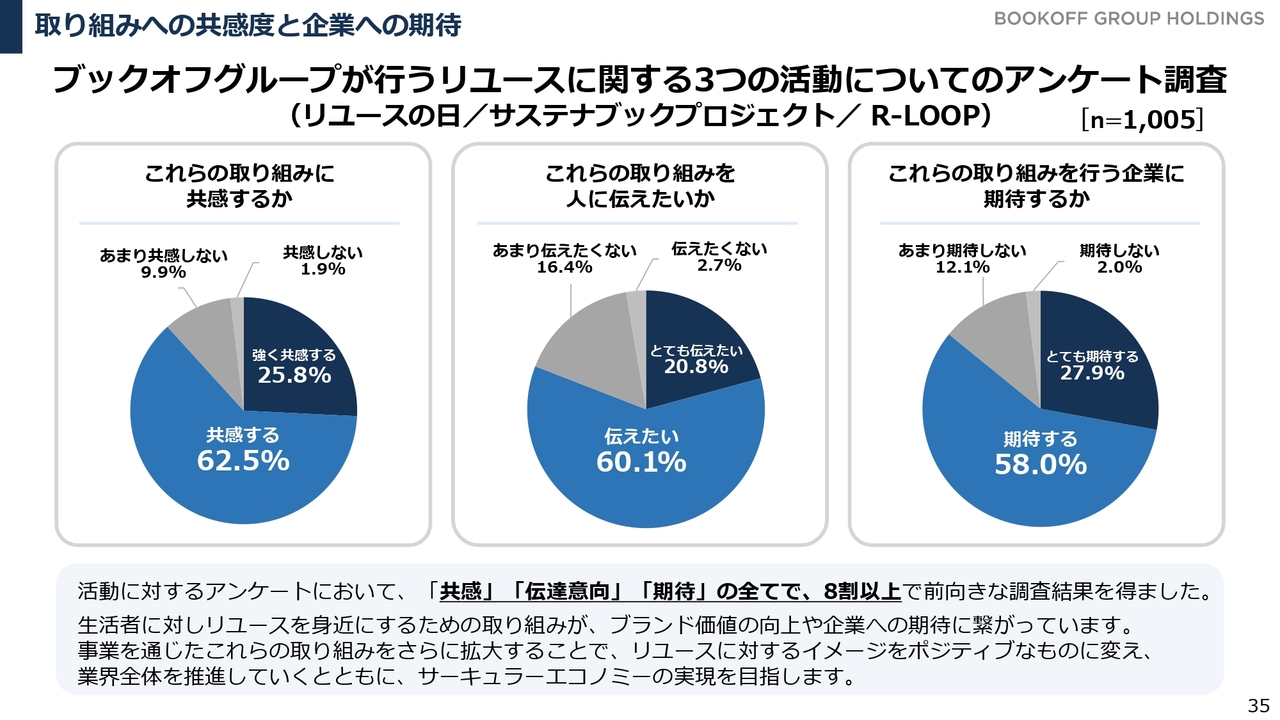

取り組みへの共感度と企業への期待

ブックオフグループが行うリユースに関する3つの活動についてのアンケート調査では、これらの取り組みに対して、実に8割以上の方々から共感する、広めたい、あるいは期待するといった回答をいただいています。

リユースの利用を広げることで業界全体を活性化し、私たちの業績のさらなる成長につなげていきたいと考えています。

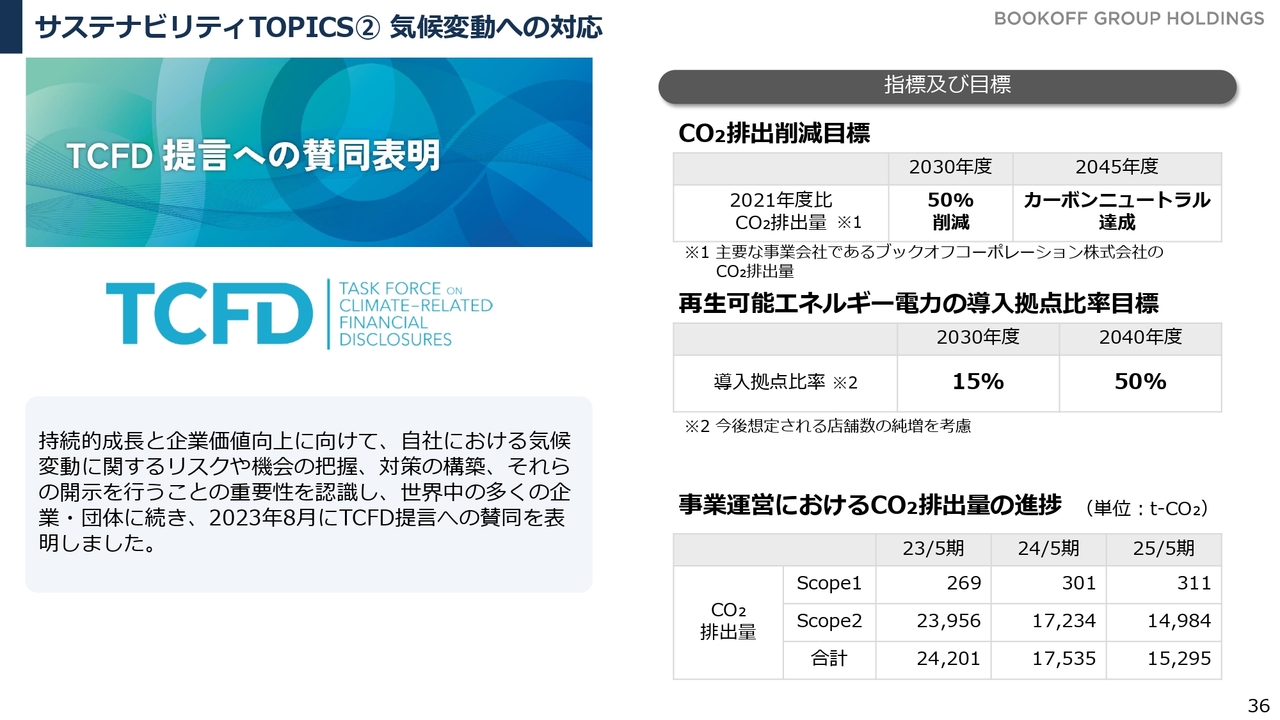

サステナビリティTOPICS② 気候変動への対応

環境面ではTCFDに賛同し、カーボンニュートラルの実現や再生可能エネルギーの導入を推進しています。

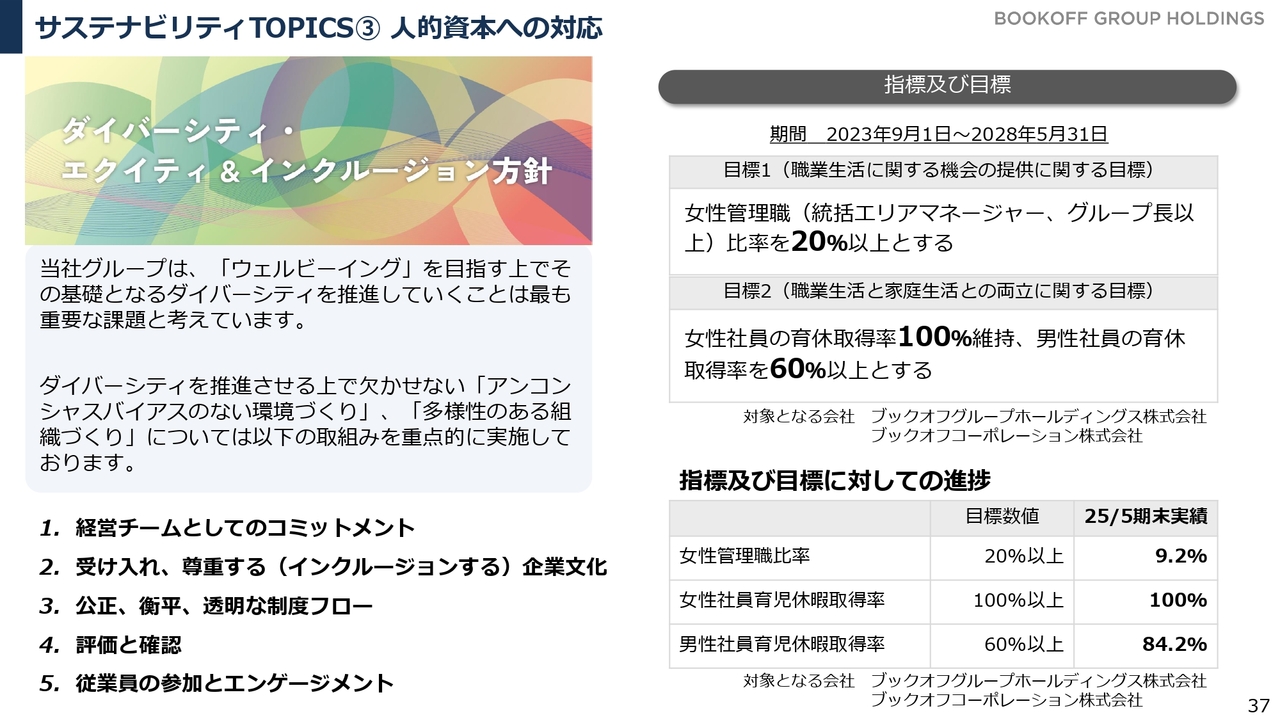

サステナビリティTOPICS③ 人的資本への対応

ダイバーシティの観点からは、女性管理職比率の向上や育休取得の促進を目標に掲げ、さまざまな取り組みを進めています。道半ばではありますが、引き続き目標達成に向けて進めていきたいと考えています。

サステナビリティTOPICS④ 各種取り組み

他にも、リユースを基軸とした地域との連携や、人と人とをつなぐ取り組みとして、「Reclothes Cup」「杜の都リユースフェス」などを通じたファッションリユースの推進を行っています。

また、応援する気持ちをかたちに変える取り組みとして、リユースと応援を融合させた「キモチと。」というサービスを展開することで、当社のリユース機能をより幅広く活用できる機会を提供しています。

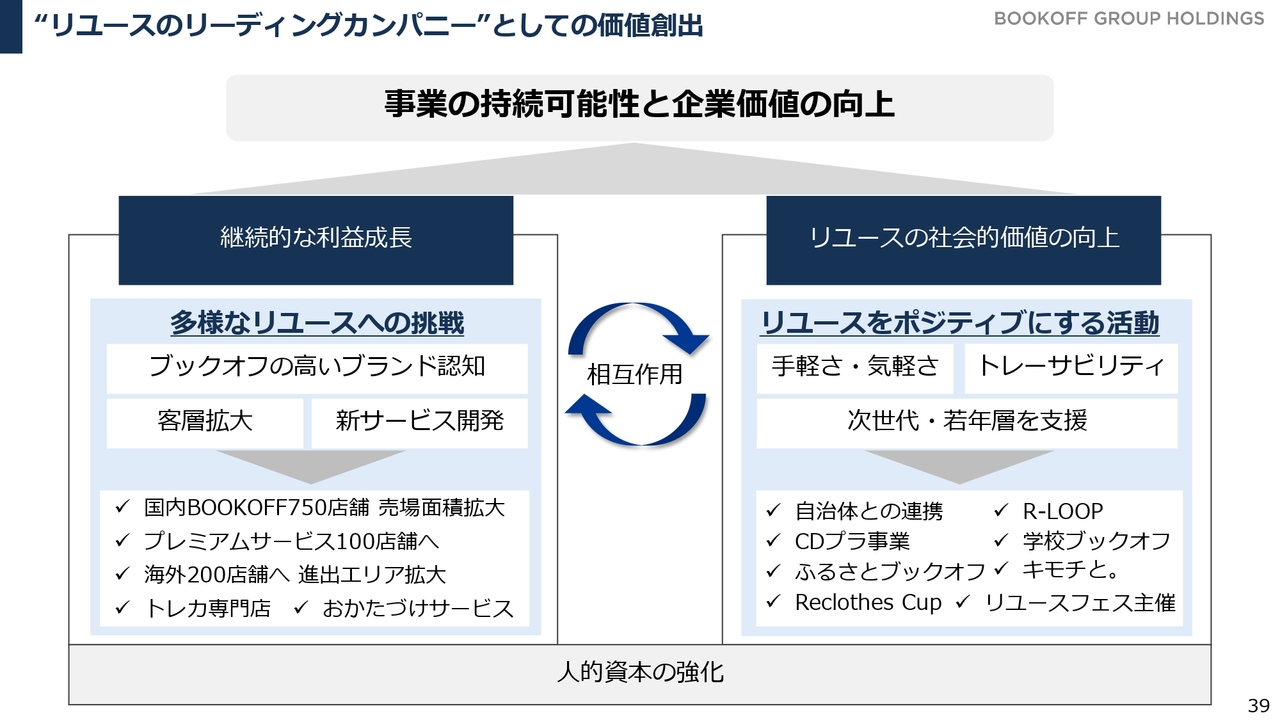

“リユースのリーディングカンパニー”としての価値創出

私たちが目指す世界を示したものがこちらのスライドです。当然のことながら、私たちは上場企業として事業拡大を図り、売上高と利益を伸ばしながら株主還元を進めることを中心に据えています。

しかし、持続的な利益成長を実現するために、重点的に取り組んでいるのが多様なリユースへの挑戦です。そして業界全体を見渡すと、リユース業界自体やリユース市場全体の将来的な成長に対しても、私たちが責任を果たす必要があると感じています。

リユースそのものの社会的な価値を向上させ、リユース行動や業界全体をポジティブにしていくために、「リユースの日」のイベント、「サステナブックプロジェクト」や「R-LOOP」の取り組みを通じて、消費者がリユースによりなじんでいき、何度も繰り返しリユースを行う社会を実現したいと考えています。

これらを相互作用させることで、私たちの事業の持続可能性や企業価値の向上を継続することができると考えています。

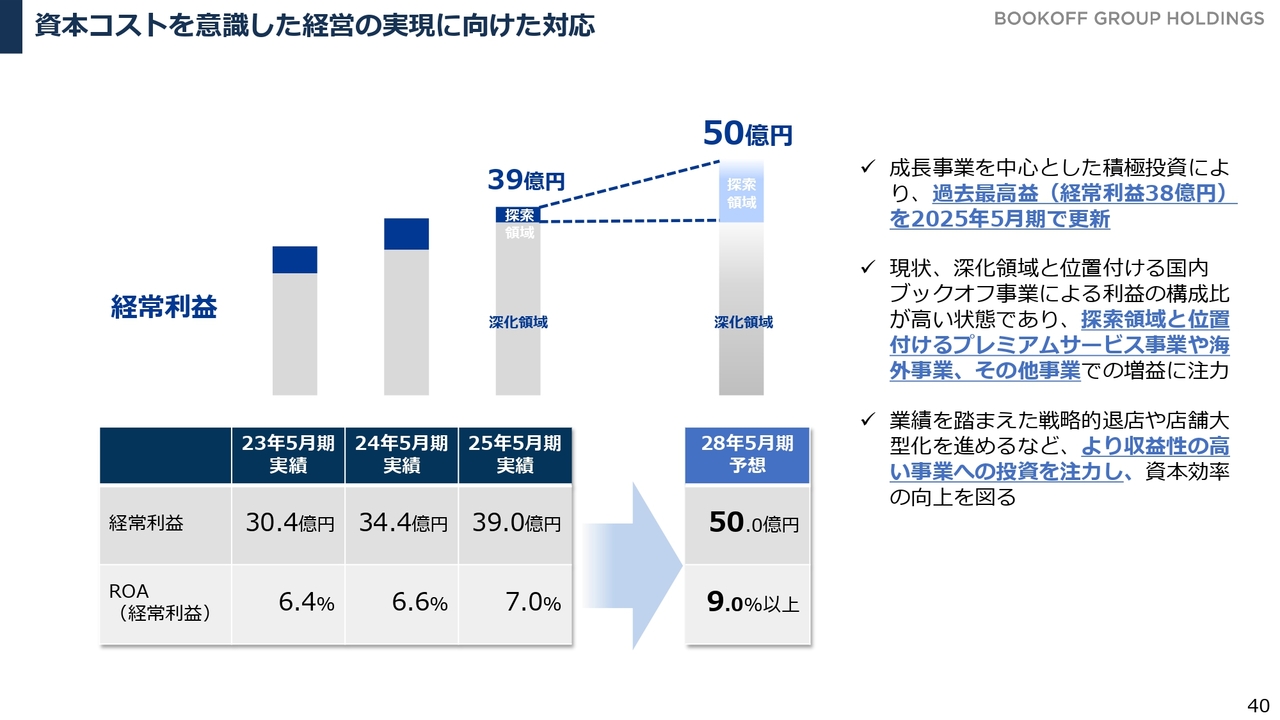

資本コストを意識した経営の実現に向けた対応

現在、中間目標として2028年5月期までに売上高1,350億円、経常利益50億円を掲げています。前期は経常利益39億円を達成し、過去最高を更新しました。

事業の成長と市場の活性化に向けた取り組みを通じて、まずは2028年5月期の業績目標に向けて進んでいく方針です。

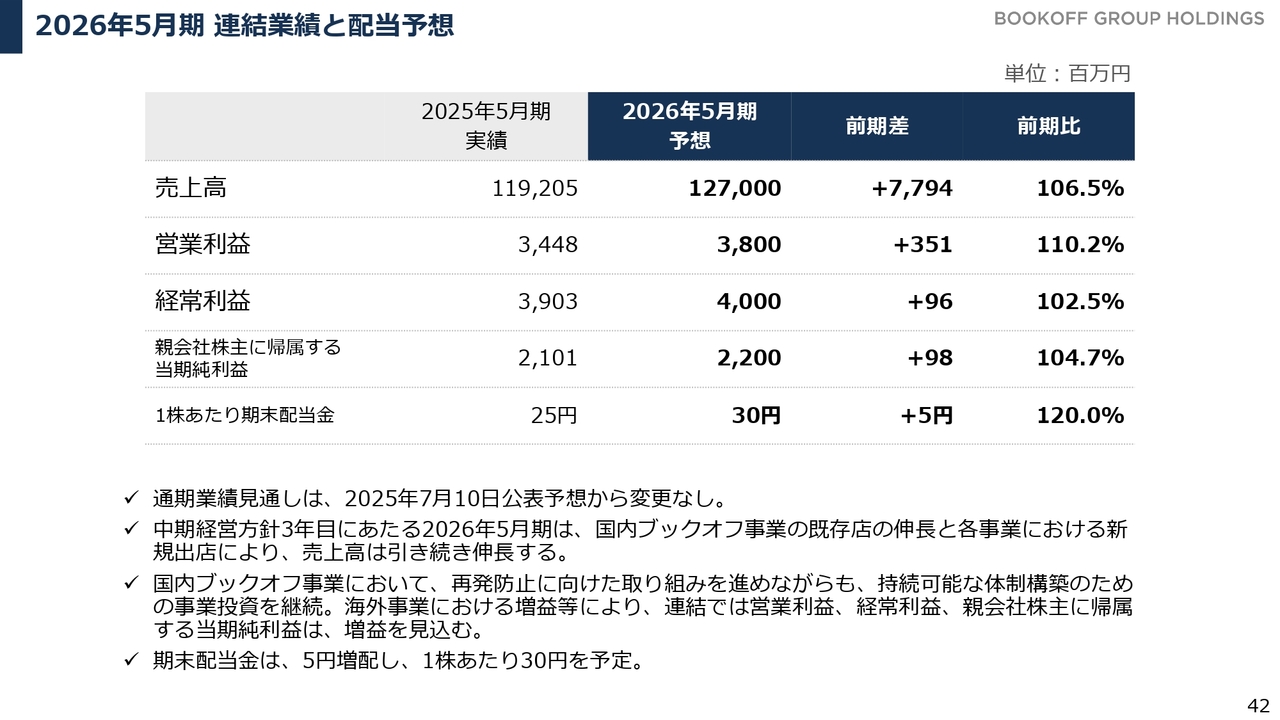

2026年5月期 連結業績と配当予想

最後に2026年5月期の連結業績および配当予想についてご説明します。

スライドは2025年7月10日に公表した2026年5月期の連結業績予想です。売上高1,270億円、営業利益38億円、経常利益40億円、親会社株主に帰属する当期純利益22億円としており、引き続き変更はありません。

第1四半期は残念ながら減益となりましたが、第2四半期で盛り返し増益に転じています。この勢いを維持し、通期で増益に転じることを目指しています。1株あたり期末配当金も30円と変更はありません。増配で今期を締めくくりたいと考えています。

事業ポートフォリオの変革で、持続可能な成長へ

私たちは事業の多様化や市場の活性化に伴い、自らも成長を遂げ、その結果として利益を拡大することで、株主還元を増加させていく連鎖を目指しています。

世界情勢の変化により課題も移り変わっていきますが、私たちは日々、そして毎月、新たな改善を繰り返し、挑戦を続けています。このような取り組みによって目標を超え、みなさまの期待に応えていきたいと考えています。引き続き応援いただけると幸いです。

私からのご説明は以上です。

質疑応答:貴金属市況をふまえた、第3四半期以降の事業環境について

「足元の貴金属市況も一段と上昇している中で、第3四半期以降も第2四半期と同じ事業環境と見てよいでしょうか?」というご質問です。

大きなトレンドとして、相場が上昇すると買取が増えやすい環境になると考えていますので、期待したいところです。

一方で、消費者のストック状況や、同業他社も同じように価格を上げているトレンドもあります。競争環境や消費者の状況を考慮すると、私たちとしては事業が伸びてほしいと期待しているものの、現時点では判断が難しい状況です。

足元の状況として、2025年12月時点の買取はプレミアムサービス事業に限らず全体的に好調に推移しています。第3四半期以降も好調なトレンドを期待しています。

質疑応答:上期業績の分解と通期業績見通しについて

「第2四半期累計では、経常減益という結果でしたが、第1四半期の3ヶ月と第2四半期の3ヶ月に分けた場合、どのようにお考えでしょうか? 直近の業績を踏まえて通期の業績見通しを据え置いていますが、その達成見込みについても教えてください」というご質問です。

第1四半期は、トレンドをご説明するのが難しい部分もありますが、スライドを用いてお話しします。

前期は大きく利益が高かった一方で、今期はそれを大きく下回る結果となりました。ただし、前々期と比較してご覧いただくのが適切かと思います。

前期は不正事案の発生を受け、全社員が集まる社員総会やテレビCMを利用したプロモーションなどを自粛したことにより、コストが大きく削減されました。そのような反動もあり、コストが少なかった分、結果として利益が押し上げられました。

不正事案の発表という背景があるものの、国内ブックオフ事業の販売では引き続き多くの方にご利用いただき、数字にも表れています。

その分、前期は第2四半期に積極策を講じ、特に買取キャンペーンを積極的に行ったことが要因となって、コストの増加が利益の減少につながっています。

しかし今期第1四半期では、前々期と比較すると連結売上高が好調に推移しています。コストもしっかりと使っていることが相まって利益は増えていますが、前期と比較すると利益は減少しています。

第2四半期も同様に、前々期と比較すると、売上高の伸びに応じて利益も堅調に増えています。このように、前期にグループ活動に伴う費用に変動があったことから、第1四半期、第2四半期の業績がわかりにくくなっていると考えています。

第3四半期以降は、概ね前々期を上回る水準で推移し、前期の利益を超える水準を達成できると考えています。

また、先ほど少し触れた貴金属相場の影響により、ブランドバッグやブランド品の買取が増加し、それに伴って売上が増えている状況です。貴金属以外にも国内ブックオフ事業における年末の買取が非常に好調に推移しており、このような動きが下期の売上に寄与すると見込んでいます。

以上を踏まえ、通期の業績予想は、前期の過去最高水準の経常利益を上回る水準を達成できる見込みです。

質疑応答:マレーシア「Jalan Jalan Japan」既存店の売上対策について

「マレーシアの『Jalan Jalan Japan』既存店での売上高が前年割れしています。その対策について教えてください」というご質問です。

マレーシアでは、新規出店にあたり日本から商品供給を行っています。その際、どの商材を、どのタイミングで、どの方法で現地に送るか、国内と海外、または現地でのコミュニケーションにミスマッチが生じたのが、ちょうど1年前の状況です。

そのような点を立て直すことから始めていますが、新規出店にあたっては、既存店のメンバーが新店舗に異動したり、経験の浅いメンバーが既存店の店長を務めたりする状況の中で、十分なトレーニングがまだ行き届いていません。

以前は、店舗を出店して商品を供給すると、すぐにお客さまが購入してくださる傾向がありました。しかし、「Jalan Jalan Japan」がマレーシア国内で15店舗規模に拡大したことで、遠方の店舗に行かなくても、近くの店舗で買い物ができる環境が整いつつあります。

そのような状況も影響し、従来は店長育成を行えば十分であるとされていましたが、足元のお客さまをしっかりと集客する努力がより求められるようになっています。

直近では周辺から人を引き寄せるための対策として、広告やビルボードの設置、ラッピングバスの運行などを行い、「Jalan Jalan Japan」の存在を地域に深く根づかせ、広く認知してもらう取り組みを進めています。

周知や認知には、依然として少し時間がかかっていますが、ようやく前期並みの売上に回復してきています。来期以降は前期売上を上回るトレンドを目指し、さらなる取り組みを進めていきたいと考えています。

まとめると、店長の人材育成に加え、それぞれの地域における路面でのプロモーションを積極的に行うことで認知度をさらに引き上げ、来店機会を促進することにより、売上を高めていきたいと考えています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9278

|

1,611.0

(11:30)

|

-43.0

(-2.59%)

|

関連銘柄の最新ニュース

-

前日に動いた銘柄 part1第一稀元素化学工業、東邦亜鉛、東洋エン... 01/15 07:15

-

前日に「買われた株!」総ザライ ―本日につながる期待株は?― 01/15 05:30

-

【↑】日経平均 大引け| 3日続伸、高市政権の基盤強化期待で連日高... 01/14 18:23

-

ブックオフGHD、三光合成、 冨士ダイス など 01/14 16:19

-

決算プラス・インパクト銘柄 【東証プライム】引け後 … 霞ヶ関C、... 01/14 15:48

新着ニュース

新着ニュース一覧-

今日 12:17

-

今日 12:17

-

今日 12:15

-

今日 12:12