キャスター、1Q営業利益は6四半期ぶりの黒字転換を達成 粗利率改善と販管費圧縮のコスト構造改革が奏功

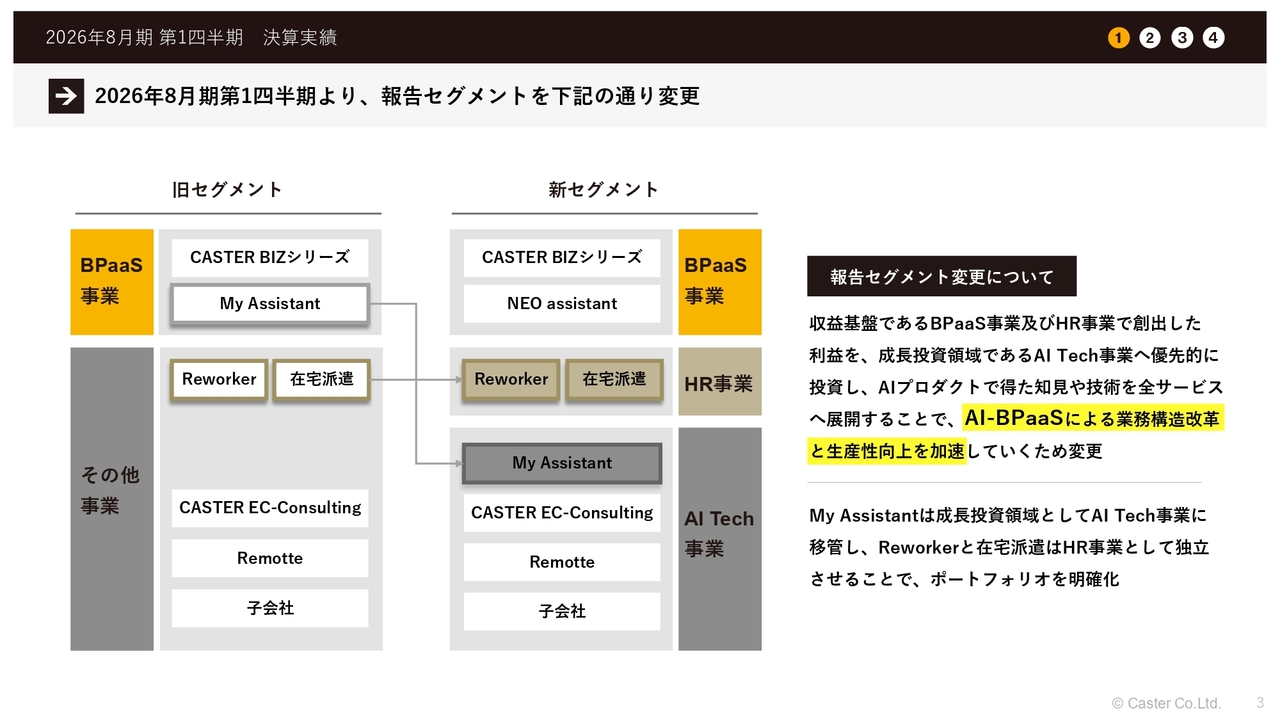

2026年8月期第1四半期より、報告セグメントを下記の通り変更

中川祥太氏:株式会社キャスター代表取締役の中川です。本日は2026年8月期第1四半期の決算説明を行います。よろしくお願いします。

はじめに、セグメント変更についてお話しします。「My Assistant」はBPaaS事業からAI Tech事業に、「Reworker」と「在宅派遣」はその他事業からHR事業として切り出して管理・報告することとなりました。

サマリー

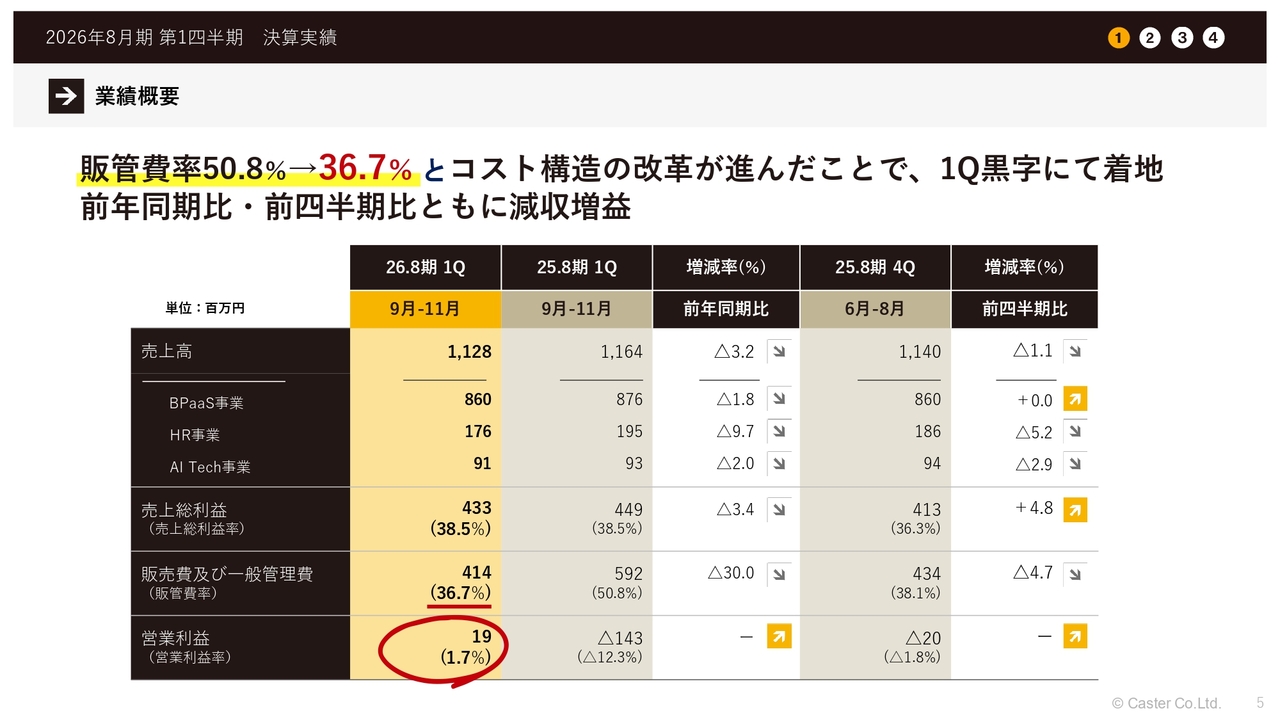

決算実績についてです。第1四半期では黒字化を果たしたことが一番のトピックスとなります。売上高は前年同期比で微減の11億2,000万円、営業利益は1,900万円となりました。

業績概要

黒字化の理由としては、販管費が50.8パーセントから36.7パーセントに改善されたことが挙げられます。コスト構造の変革が着実に進んでいることが反映された結果です。第1四半期は黒字を達成し、前年同期比および前四半期比で減収ながらも増益という結果になっています。

営業利益増減要因

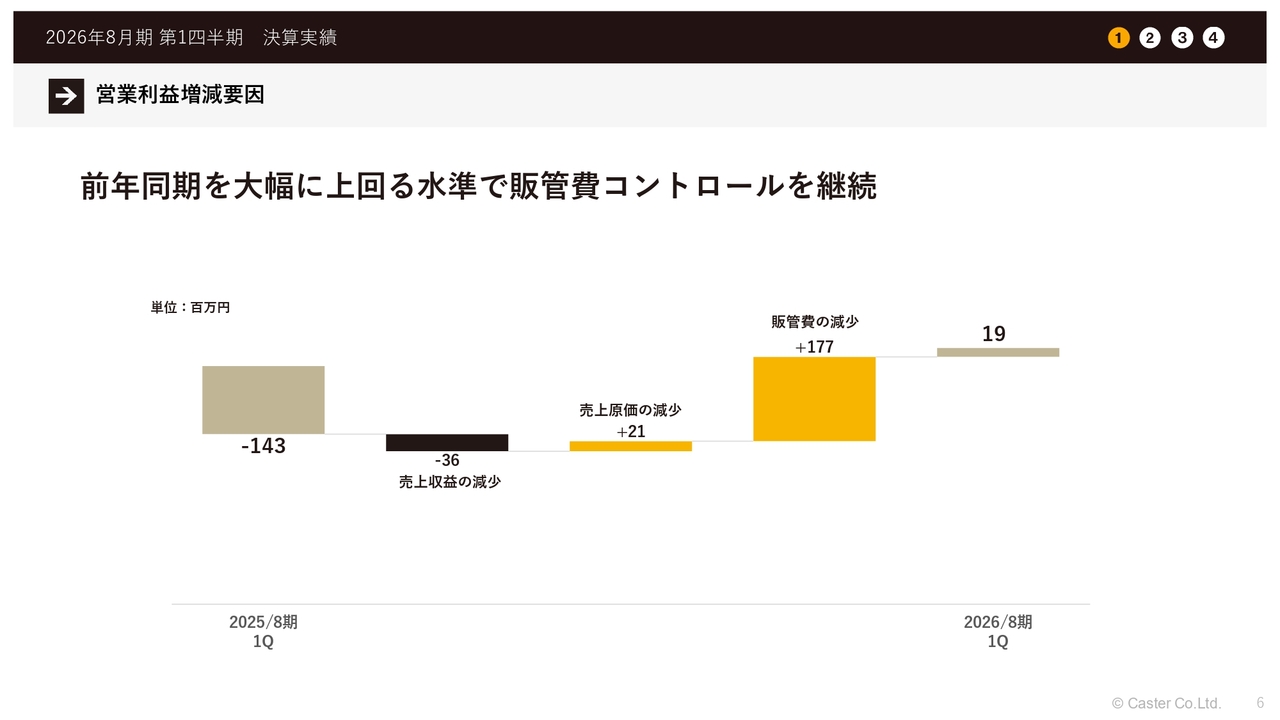

販管費のコントロールを継続したことが黒字化の要因であると考えていただいてけっこうです。

セグメント別業績サマリー

セグメント別にも示していますが、基本的にBPaaS事業の数字が改善することで全体が押し上げられていると考えています。そこが主な要因だと捉えていただければと思います。

ご参考)BPaaS事業 主要KPI

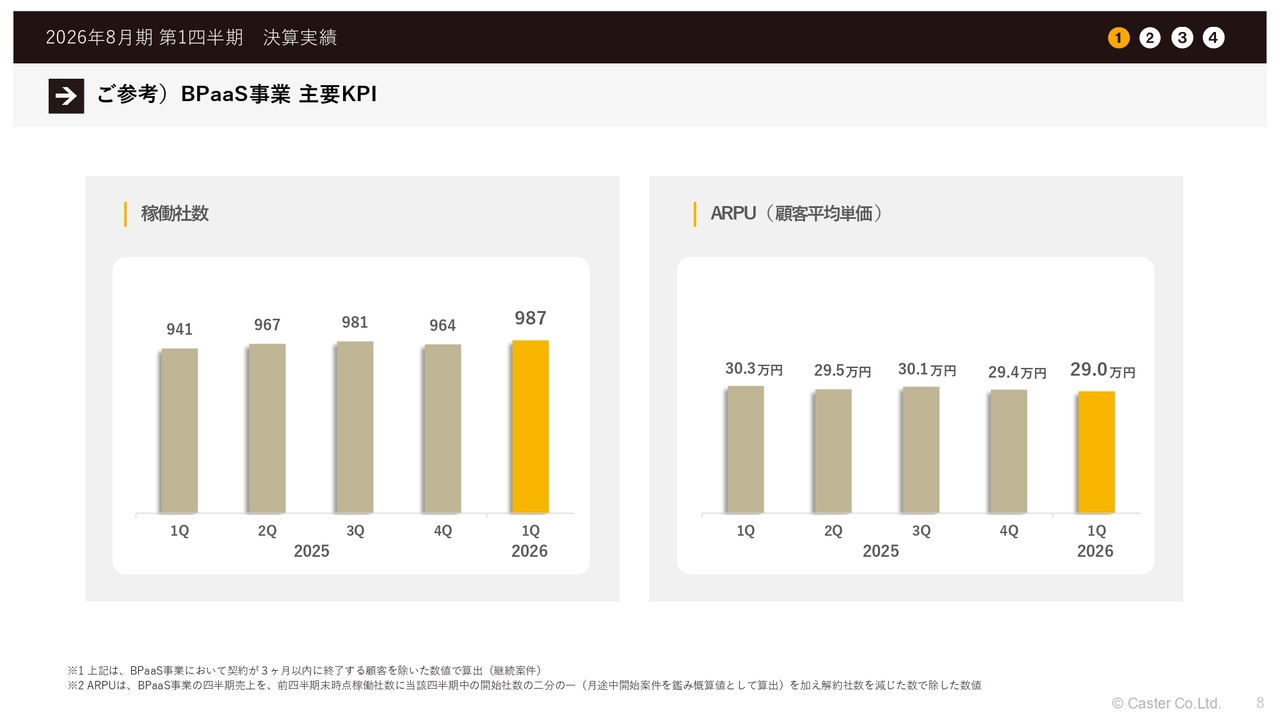

BPaaS事業の主要KPIについてです。稼働社数は純増しています。

ARPUは下落傾向にありましたが、現在は押しとどまっている状況です。これまでお伝えしているとおり、低価格帯のサービスが非常に堅調だったために顧客単価が下がっていましたが、現在は低価格帯のサービスを少し抑え、一定価格以上のサービスのラインアップに力を入れることで回復基調にあると考えています。

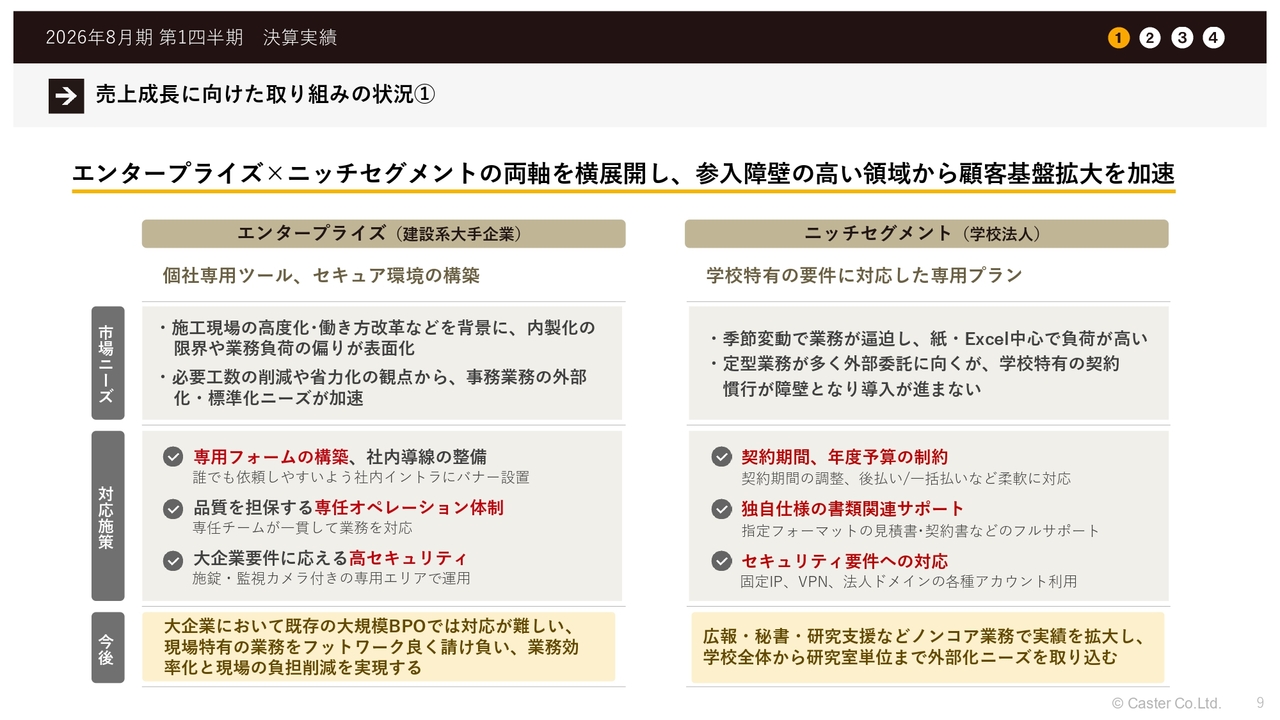

売上成長に向けた取り組みの状況①

今後の売上成長に向けた取り組みの状況について、一部ご紹介します。エンタープライズと呼ばれる顧客層に関しては、新規のお客さまと既存のお客さまの両方に一定程度含まれています。

そのようなお客さまに関して、これまでは中小のお客さまとは異なる特別なサービス内容はありませんでしたが、どうしてもファシリティやセキュリティ環境の利用において一部ハードルがありました。また、契約形態にも一部ご要望があったこともあり、そのような部分に対応することで取引額を伸ばしています。

また、建築会社には独特のルールがありますが、それら一つひとつに対応することで、現在の取引額をさらに増加させるとともに、より継続的に依頼いただけるような施策を主に進めています。

学校法人や特殊法人などのお客さまは契約形態に制約があり、通常の方法では発注が大きくならない傾向があります。そのような発注制限がかかる部分を特別に切り出し、専用の契約形態を採用することで取引額の増加を図っています。

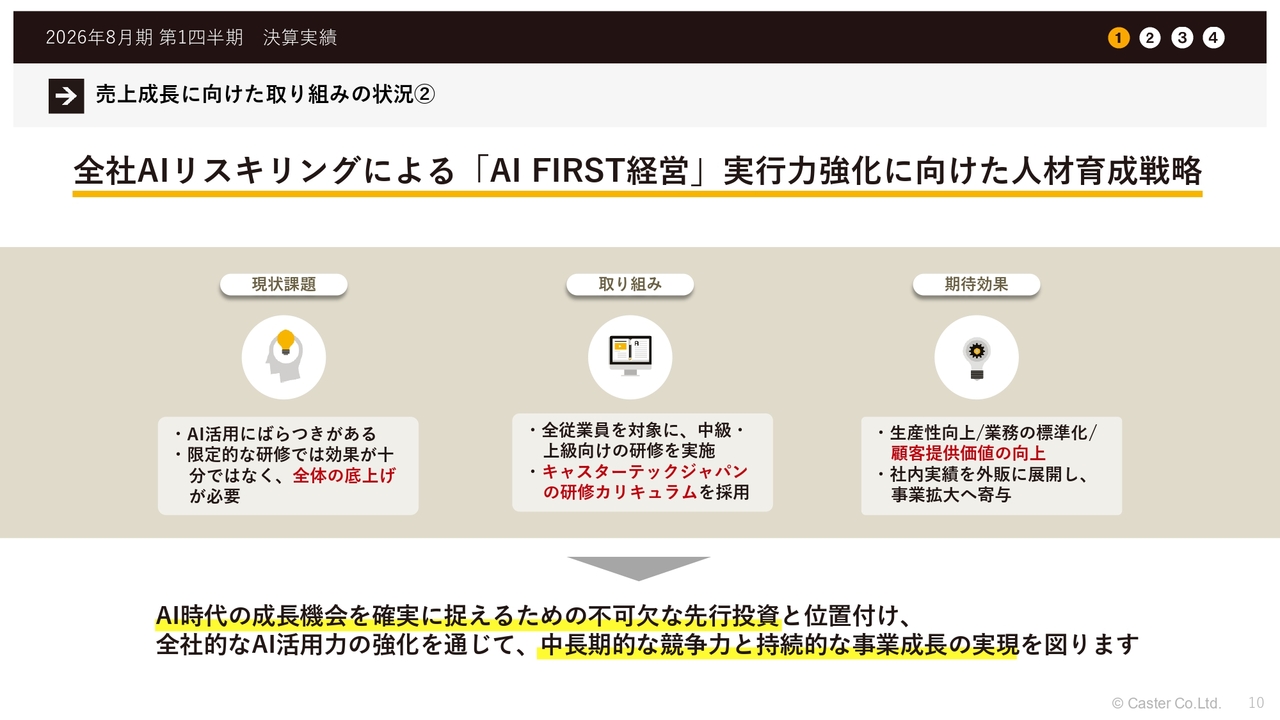

売上成長に向けた取り組みの状況②

「AI FIRST経営」を掲げ、全社でのAIリスキリングの強化を非常に積極的に進めています。具体的には、当社従業員全員を対象としたAI研修を実施しています。

すでに社内ではAI関連の取り組みを進めているチームやエンジニアチームが十分に対応していますが、それだけに留まらず、一般的に注目されているAI関連のリスキリングも含め、全体的な底上げを図っています。今後、AIの活用を前提としたすべてのサービス設計を一気に推進したいと考えています。

世の中全体でのAIの影響度やAIによるBPOの影響についてはさまざまなかたちで指摘されていますが、我々の業界では、我々が対応している領域において現時点でAIによって業務がなくなるという明確な兆しはまだそれほど大きくは見られていません。

むしろ、AIを業務にハイブリッド的に取り入れ、オペレーションに組み込んでほしい、またはどのように取り込むべきかといったご相談が増えています。当然のことながら、AIについてはほとんどの企業がまだスタート段階にあり、我々の方がやや先行して進出しているというアドバンテージを持つ状況です。

したがって、お客さまからそのような声をいただいている間は、さらに知識を深め、先行的にサービスを提供できるよう努めていきます。

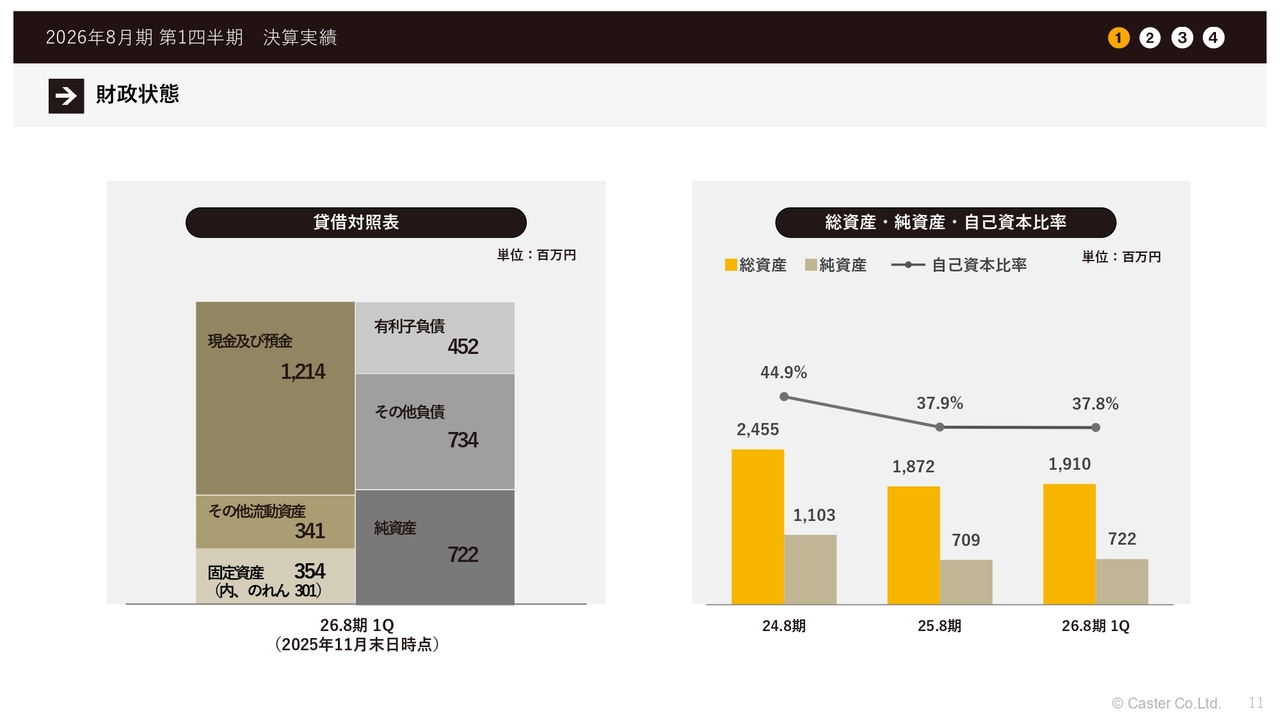

財政状態

財政状態についてです。特段大きなトピックスはありませんが、自己資本比率が黒字化したため、堅調に推移しているとお考えいただいてけっこうです。

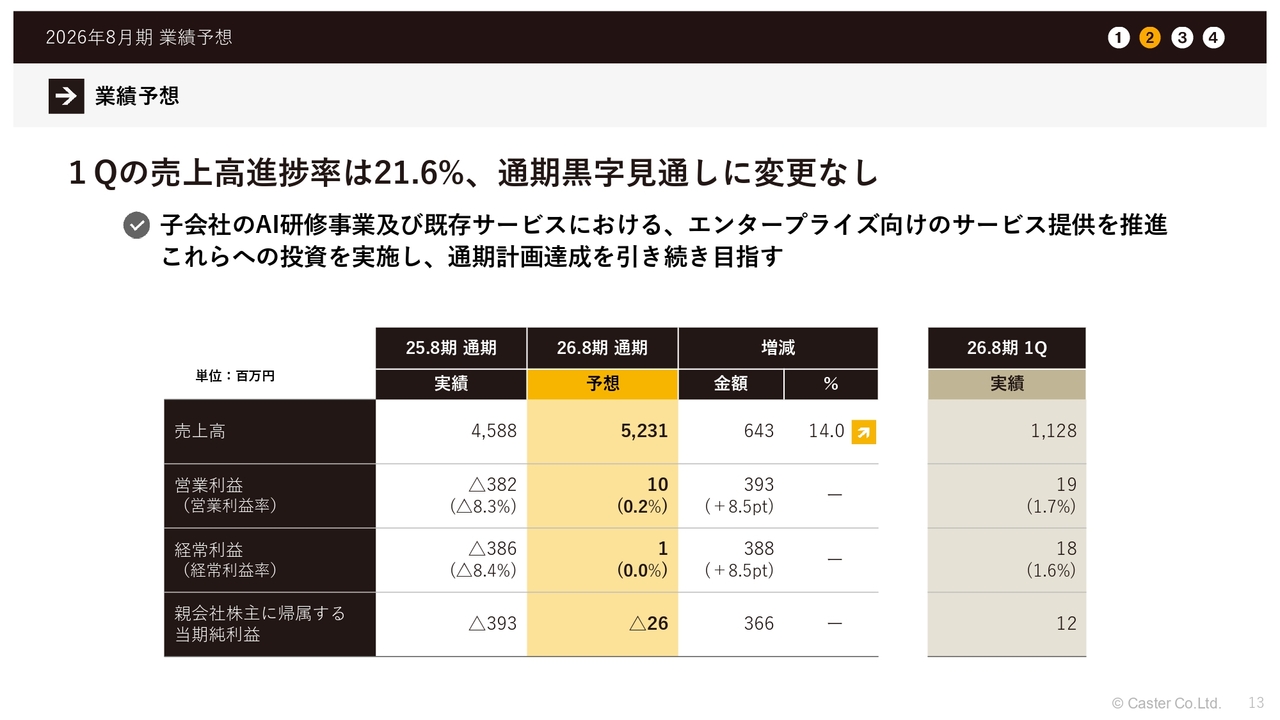

業績予想

2026年8月期の業績予想についてです。第1四半期の売上高進捗率は21.6パーセントとなっています。通期黒字化の見通しについては、現時点で変更はありません。

子会社のAI研修事業や既存サービスにおけるエンタープライズ向けサービス提供などを推進しているため、これらの投資状況により通期計画達成に関する数字が変動する可能性はあります。しかしながら、現時点では変更なく、十分な投資を行った上での黒字化を見込んでいます。

我々としては、さらに利益の上振れを狙い、第2四半期・第3四半期において一定程度の利益の上方修正ができるよう努力していく方針とお考えいただければと思います。

トピックス①(子会社グラムス/「heroshot」の提供開始)

トピックスについてご説明します。

子会社であるグラムスにおいて、「heroshot」というAIサービスの提供を開始しました。もともと同社が提供しているサービス「SASAGE. APP」では、古着等の撮影や採寸を基本的な仕組みとして提供しています。今回新たに、撮影した画像をAIが生成したモデルに着用させる機能を組み込んだサービスをリリースし、これを「SASAGE. APP」にも取り込んでいます。

このサービスは、さまざまなAIで実現可能ですが、一般的なAIではロゴが異なったり、素材感が正確に反映されなかったりといった課題がありました。そこで、これらの精度を実用レベルにまで引き上げた独自AIをサービスに取り入れ、チューニング済みのかたちでローンチしています。

彼らの技術力として、このような精密なチューニングが可能であることを証明した事例です。

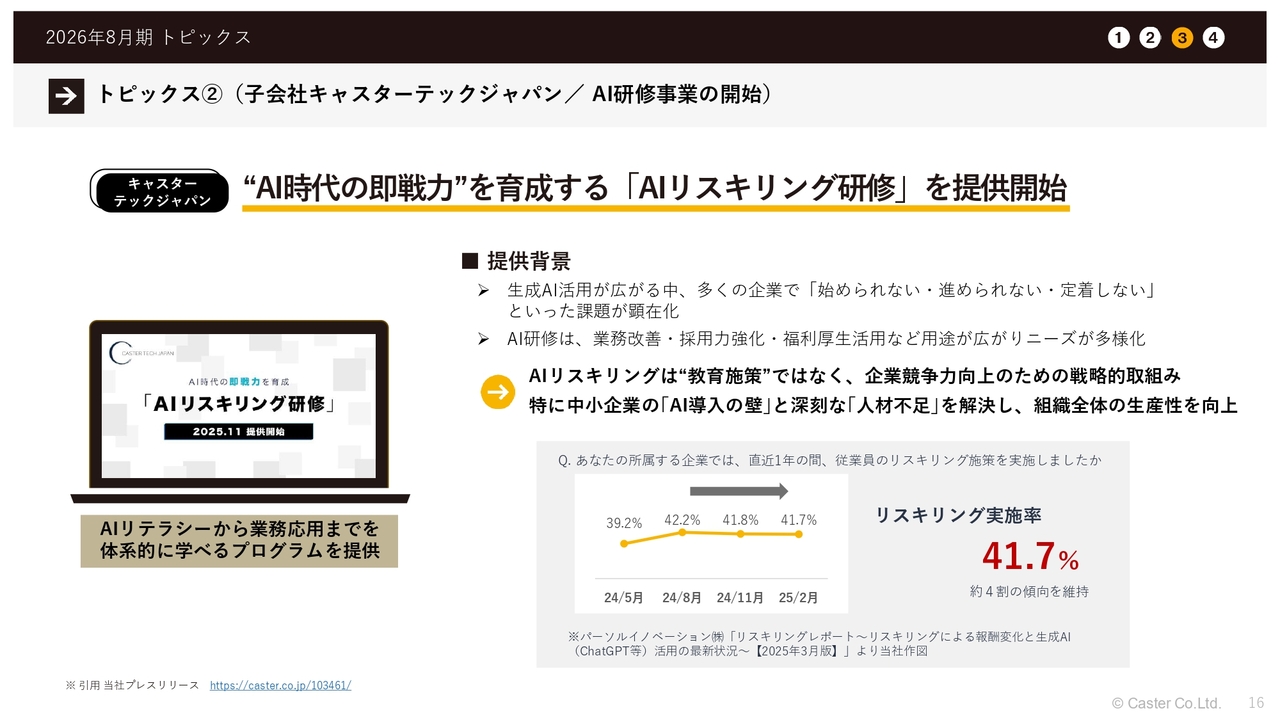

トピックス②(子会社キャスターテックジャパン/AI研修事業の開始)

キャスターテックジャパンという子会社で、AI研修事業を開始しました。これは、当社が取り組んでいるAIリスキリング研修と同じ内容です。このようなニーズを世間からいただいているため、子会社でしっかりとサービスとして展開していきたいと考え、事業をスタートしました。

今年から来年にかけて、この領域が大きく盛り上がると考えられるため、当社としてもイニシアチブをしっかりと取れるよう、十分な戦力を投入していきたいと考えています。

質疑応答:黒字を維持する利益構造について

「6四半期ぶりの営業黒字化を達成していますが、今回の黒字は一過性ではなく、次の四半期以降も継続可能な要因を教えてください」というご質問です。

当社の構造上、ほとんどのお客さまはリカーリング、つまり継続契約のお客さまです。解約するお客さまと新規で契約いただくお客さまの両方がいらっしゃいますが、新規のお客さまが解約するお客さまの数を上回る状態であれば、売上成長や利益成長の基盤があるといえます。

その状況を維持するためには販売管理費や広告費等が必要ですが、この部分の改善をここ1年ほどで大幅に進めてきました。現時点で必要な販売管理費は十分に用意されており、この状態で今の数字が達成されていると考えていただいてけっこうです。したがって、現段階で大きな追加投資を新たに行わない限り、この体制で営業黒字を四半期ごとに安定して計上できる状況が整ったと考えています。

現時点でお伝えできる範囲では、大きな投資を新たに検討しているわけではありません。むしろ、通期における利益目標が十分達成される場合には、売上拡大に転換できる施策を行う可能性があります。ただし、それでも利益を確保している状況でのコントロールを現時点では主な方針としています。

そのため、ここに記載されているように「四半期ごとに利益が出るか」という点については、利益が出る構造が整っているとご理解いただいてけっこうです。

質疑応答:営業利益の改善要因について

「営業利益は前年同期の赤字から大幅に改善しましたが、主な要因は何ですか?」というご質問です。

昨年は、採用を大幅に推進した結果、サービス別に見た粗利率が大幅に低下しました。サービスの特性上、今後多くのお客さまを獲得するために、一気に人を雇う必要があります。コンスタントにお客さまを獲得すればよいのですが、一度に集中的に取ろうとすると、このような影響が出るかたちになります。

人員の増加に受注が追いつかないと、粗利が下がり、そこにさらに販管費を投じなければ、お客さまが早期に獲得できず、その分赤字が倍増するという状態になってしまいます。この状況が昨年は起きてしまいました。

今年はそのようなアクションは一切行っていません。そのため、赤字幅は大幅に改善され、むしろ利益を出しながら、どれだけコンスタントにニーズに応えていけるかという状態を目指しています。ですので、そのような状況を繰り返さない限り、大幅な赤字に戻ることは基本的にないと考えています。

質疑応答:エンタープライズ顧客との取引について

「中小企業の顧客が多いイメージですが、エンタープライズの企業の引き合いはどのようなものがありますか?」というご質問です。

割合は公表していませんが、当社のお客さまの中には少なくない割合でエンタープライズと呼ばれる企業が契約しているとお考えいただいてけっこうです。

では、なぜこのようなお客さまが当社とご契約いただいているかというと、BPO業界のアウトソーシングは、月額何千万円、何億円という非常に大きなロットの業務をどんどん委託することが一般的なイメージです。しかしながら、このような高額な決済を行える人は、エンタープライズ企業の中でも限られています。

一方で、このような高額な金額ではないものの、月額数百万円や数十万円といった業務については、個人の決裁権限内で発注可能な人が多く存在します。このような方々は、自身の部門や複数の子会社を抱え、人手不足により困っている領域を多く抱えています。

こうした企業の方が当社に注目し、当社なら余計な調整を入れずに発注が可能だと判断していただくことで、発注に至るケースが多くあります。その後、同じ社内の別部門や関連部門に紹介され、さらに発注が重なっていくケースが多いのが特徴です。

エンタープライズと一口に言っても、当社の中小企業のお客さまの主な領域はIT関連ですが、エンタープライズの主な領域は必ずしもITに関連しているわけではありません。建築業界や士業系の大手企業なども含まれます。そのため、当社としては、それぞれの企業が取引しやすい仕組みをしっかりと構築し、提供することで、将来的にさらに多くの引き合いに応えられると考えています。

質疑応答:投資計画について

「投資を実施していく方針が示されていますが、具体的にはどのような投資を実施するのでしょうか?」というご質問です。

まず結論として、我々は今期の方針として黒字を維持する方針を掲げています。そのため、黒字幅を超えるような投資は行いません。

黒字幅を超える投資というのは、例えば現在の投資計画に対して大幅に上振れし、億単位で増加するような場合を指します。その際、我々は、今期中の利益につながる投資か、あるいは来期の売上成長に向けた投資として実行するかを慎重に検討することになります。

我々としては、今期達成すべき数字が十分に見えるまでは、しっかりと基盤を固め、その状況を確認した上でどの分野に投資するかを判断していきます。投資を行う際には、エンタープライズ領域に注力する予定です。この分野はまだ伸びしろがあるため、重点的な投資対象としています。また、広告関連にも余力があるため、同様に投資を検討することになります。

特に、AI研修周辺については、今年から大幅な加速を図る計画があり、この分野への投資を行う可能性が高いと考えています。

質疑応答:現状の株価について

「現状の株価についてどのようにお考えですか? 取締役会では株価について何か議論をされていますか?」というご質問です。

取締役会で株価について議論があるかと言うと、話し合いはあります。現状の株価は当社としては安すぎると認識しています。実際には会社として株価が安いからといって取れるアクションはあまり多くないため、当社としてはしっかり黒字化を進めながら、着実に準備を進めていきたいと考えています。

質疑応答:AI導入による案件への影響について

「バックオフィス業務の多くが生成AIの進化によりAIに置き換えられていき、経験者の案件も減っていく可能性についてどのようにお考えですか?」というご質問です。

シンプルに考えると減少すると思われますが、現時点ではそれほど減少していないと考えていただいて問題ありません。なぜかと言うと、AIの世界は、世界中で一斉にスタートしているような状況だからです。

99.999パーセントの人がほとんどAIを活用できていないのは、進化の速度が非常に速いためです。活用できていないとはどのようなことかと言うと、そのままでは業務に耐えられる状態ではないということです。

例えば、一番有名な「ChatGPT」に「この業務をしてほしい」となにも準備せずに投げても、なにも起こりません。これは、ワークフローが想定以上に長いため対応できないからです。このように投げるだけでは意味がない場合、AIのワークフローや周辺の仕組みを組み立てる必要があります。

しかし、この組み立てに関しては、世の中にまだ情報が十分には存在していません。存在している情報も非常に専門的なものが多いのが現状です。そのため、我々としてはお客さまのニーズがこうした分野に集約していくと想定し、それに応じたニーズに応えることを目指しています。現在、さまざまな業務をその方向に傾けているとご理解いただければと思います。

結論として、これは大きなチャンスだと考えています。ほとんどの企業がリセットされた状況の中、当社はここから新たにオペレーションを構築できるため、ある意味では幸運だと思っています。

質疑応答:トップライン成長の実現方法と経営責任の認識について

「第1四半期でトップラインの伸びが見られず成長鈍化を受け止めています。営業組織を管掌していた取締役の退任も発表されていますが、今後どのようにトップライン成長を実現していくお考えでしょうか? 経営責任の認識もお聞かせください」というご質問です。

我々としては、第1四半期のトップラインの伸びが見られない状況ですが、企業数自体は成長しており、成長鈍化のフェーズに入ったとは現在の足元の状況では考えていません。実際、利益成長をある程度実現するために広告を抑えている中でも、取引社数が増加し、顧客単価も徐々に回復基調にあることから、第1四半期から第4四半期にかけてしっかりと伸ばしていけると捉えています。

どのようにトップライン成長を実現していくかについてですが、先ほどもいくつかの場面でお話ししましたように、まずは一部の大型顧客に対して、これまでは特段行っていなかった個別対応を調整することで、トップライン成長を図ります。

さらに、新規のお客さまも大型顧客と同程度の割合で含まれており、新規取引額を大きく伸ばせると考えています。また、中小企業のお客さまからのニーズは依然として衰えていない状況ですので、そちらにも着実に応えながら進めていくことで、十分なトップライン成長を再び実現できると考えています。ここまでがまず手堅い範囲です。

加えて、AI関連分野は、まだ成長の大きな可能性を秘めている部分です。特にBPaaSセグメントでは、AIと組み合わせて活動できている企業は、実際のところ当社以外にほとんどないのではないかと考えています。この分野で今後の流れにしっかり乗ることが、トップラインの成長に大きく寄与するのではないかと考えています。

質疑応答:第2四半期以降の見通しについて

「第1四半期で通期計画を上回っていますが、通期予想を保守的に置いている理由と、第2四半期以降に想定しているコスト増があれば教えてください」というご質問です。

第1四半期で通期予想を上回っていることは事実です。ただし、第2四半期以降に確定的にこの費用が発生する、ということを織り込んでいるわけではありません。

我々としては、まだ第1四半期ということもあり、一定の不確実性を織り込んだ上で、第2四半期に向けてしっかりと数字を詰めていくことで、もし上方修正を行う場合はその時点で判断する考えです。

ただし現時点では、先ほどのAI関連の分野なども含めて、新たなニーズを見極めている段階です。特に、人材投入や営業体制の強化などに取り組んでいます。

そのような費用が一定程度発生する可能性は見込んでいますが、全体を大きく押し下げるようなかたちでは進めません。この費用は成長要因に着目し、適切に投じていくことを考えています。

結論として、現時点で通期計画を上回っている状況ではありますが、我々としては今後も株主のみなさまの期待に応えられるよう、さらに良い数字を目指していきたいと考えています。

質疑応答:売上構造および顧客維持について

「今期は業績の見通し、精度をどのように高めており、失注や解約リスクをどの指標で管理していますか?」というご質問です。

まず、当社のお客さまのほとんどはリカーリング、すなわち中長期契約のお客さまです。

特定のお客さまに大きな割合を依存しているわけではありません。昨年、一部サービスで大型のお客さまが離脱するということがありましたが、それも数字で確認できますので、ご参照の上、逆算していただければと思います。大型のお客さまでも、月額として全体の比率では1パーセントから2パーセント程度の依存に過ぎないというのが全体の売上構造です。

したがって、大きなお客さまの失注や解約があったとしても、それが非常に大きな影響を与えることはほとんどありません。構造的にその点は大きな問題にはならないとお考えください。

では、大きな波がない場合に細かい波はどうかという点ですが、我々は非常にシンプルな取り組みを行っています。高い解約率とならないよう、また解約を防ぐために、毎月お客さまの状況をヒアリングし、コミュニケーションをしっかりと取るよう努めています。

その上で、新規のお客さまの獲得に力を入れています。特に、我々を知らないお客さまに対しては、適切に「このようなやり方がありますよ」とアナウンスを行い、「やりたいけど、契約の仕方がこうでなければできない」「発注の仕方がこうでなければできない」「業務のプロセスをこうしてもらわなければ無理だ」など、さまざまな領域で対応しています。

こうしたお客さま一人ひとりへの丁寧な対応を通じて、失注率を抑えるよう取り組んでいます。

ここに関しては、今までと同様に対応を続けていきますが、特定の領域に深入りするのではなく、全領域に対してコンスタントに細かく対応していく方法が最も安定すると考えています。

そのため、これに関するモニタリングも常に行っており、一定程度以上の堅実さが確保されているとご理解ください。

質疑応答:収益性重視の方針について

「今期は収益性重視の方針を掲げていますが、黒字化が進んだ後、売上成長とのバランスは、どのタイミングで切り替えていく想定でしょうか?」というご質問です。

どこで切り替えるかをあらかじめ決めているわけではありません。我々の現状の市場では、売上成長を狙って特定のセグメントで一気に進めようとしても、当社のサービスの特性上、どうしても先に人員を採用し、教育した上で、その人たちがサービスを提供するというかたちになります。そのため、一定のリスクを内包してしまうことになります。

したがって、現在は市場環境の急激な変化、特にAIに関連する事象が顕著な状況で、市場の動きや多様化するニーズに柔軟に対応していくことが重要です。こうした中で、今回はAI研修などを取り入れていますが、このような取り組みをいくつか進めながら、お客さまからいただいたニーズに応えることを繰り返していきます。その中で大きく成長できる領域や、他社では提供が難しいと見られる領域を発見次第、そこに積極的に取り組んでいく流れを想定しています。

基本的には収益性を重視し、その収益を無理に毀損するつもりは今のところありません。その上で、成長という点については、激変する環境の中で当社が最もイニシアチブを取れる領域を探しており、おおむね見つかっている状況です。この領域をしっかりと軌道に乗せた後、あらためてこのような場で発表しながら進めていくことになると思います。

質疑応答:AI研修事業の収益化および市場規模について

「AI研修事業について、社内実績を外販に展開し事業拡大へ寄与する具体的な収益化のタイミングや、ターゲットとする市場規模に関して教えてください」というご質問です。

AI研修事業はすでに販売が行われており、収益化は開始しています。ターゲットとする市場規模は具体的な規模を断言するのは難しく、多様な見方があります。

リスキリング周辺分野においては、リスキリング研修や国の助成金の影響もあり、大きな波が来ていると見られます。この分野では、多くのプレイヤーが非常に大きな金額が動くと予測し、注目している領域です。

そのような背景があるだけでなく、おそらくバックオフィス業界の少なくとも数十パーセント程度の業務は、すでにAIによって置き換わるだろうという前提で、すべての企業が動き始めるかと思います。

このような状況下で、社内の人材がどのようにAIオペレーションに対応するのか、また誰にその業務を任せるべきなのかを、しっかりと見極めるプロセスが企業内で進むことは間違いないと思います。この見極めのプロセスには、研修というかたちでさまざまな企業が取り組むことも確実であると考えられます。

今はまだ、大企業が大規模に取り組んでいる状況には至っていません。一部ではさまざまな取り組みが進んでいますが、先ほど触れた見極めを行うプロセスにはまだ入っていない状況です。

「やったほうがいいよ。やらないとどうしようもないよ」という話が出回っていますが、昨年の中頃から年末にかけて、外資系の大きな企業でようやく末端までアナウンスが行き渡り、一部では研修が始まったり、「Gemini」を使い始めたりする動きがあるようです。この段階ではまだわからない状況です。

しかし、今後この領域が進展すると、非常に大きな市場規模、具体的には一瞬で数兆円規模に達する可能性があります。我々がその中でどの位置にいるかはいったん置いておくとして、それほどの市場規模が発生する可能性のある領域です。

質疑応答:業務提携の拡大について

「顧客獲得のため業務提携を拡大する計画はありますか? 拡大する計画がある場合、ターゲットとする業界など方向性を教えてください」というご質問です。

結論として、経営レベルでの計画は持っていません。すでにさまざまな領域からお声掛けをいただいていますが、そのようなプレイヤーの方々と業務提携のかたちで話を進めることはあっても、それを主軸とした計画として動くことはないと考えています。

ただし、大きな兆しや強い兆しが見られる領域があれば、その際にはみなさまにきちんとお知らせし、「こういう方向性で拡大できそうなので拡大しますね」というかたちでお話しすることになるかと思います。

ターゲットとする業界についてですが、例えば採用支援領域では、飲食業界のお客さまといったサービス業関係の方々からのニーズは高いです。特に厳しい環境にあるため、そのような領域でなにかお手伝いできる方法があるかというご相談を常にいただいています。そのため、さまざまな取り組みを進めていきたいと考えています。

先ほど触れた学校法人なども特殊な領域であり、なにかしらの提携を通じて事業の拡大を目指すことも考えられます。

すでに取り組んでいる経理領域や労務領域にも、さまざまな企業で課題があるため、提携などを基盤としながら対応する可能性があります。この点については、お客さまからの要望を直接いただいているとお考えください。

我々が能動的に「ここはどうですか?」というかたちで積極的に取り組むというよりも、あくまでもいただいた要望を活かし、対応可能な領域にしっかりお応えするというスタンスです。

質疑応答:利益上振れの要因について

「あらためて利益上振れで推移している要因についてご解説を願います。例えば販管費抑制が想定を上回っているのか、もしくはアカウント登録からサービス開始までの導線簡易化の効果なのか、具体例を挙げていただけると助かります」というご質問です。

アカウント登録からサービス開始までの導線簡素化などの取り組みについて、いろいろとご確認いただきありがとうございます。結果としては、まずは販管費抑制です。

販管費抑制とは何かというと、導線の簡素化なども含まれています。総合的に見て、お客さまがこれまでの状態よりも、ある意味安価に、当社としてはコストを抑えながらお客さまと契約を結べる状況になりつつあると考えています。

この状況を維持しつつ、さらに拡大することが最も難しい課題ですが、これに対して現在進行形で取り組みを進めています。その中で、第1四半期は一定程度の取引社数を増やしながら黒字を達成することができています。

利益が上振れて推移している要因については、昨年の時点で計画を作成しており、前年度の数値を基に計算した結果、もともとご提示していたガイダンスのような見通しとなっていました。しかし、実際にはお客さまからの引き合いが想定より強かったことが大きな要因で、このような結果に至りました。

そこについては、既存のお客さまにご契約いただいたことで、お客さまの期待にきちんと応え続けることができれば、サービスとして成長を続ける状態を作れるのではないかと考えています。

特筆すべき要因はないものの、細かな取り組みを積み重ねることでお客さまの期待に応えることができているのが、メインの要因だと思います。

当社はオフィスを所有していないため、オフィス削減による大幅なコスト削減や人員削減による影響はほとんどありません。そのような細かい要素も存在しますが、主な要因としては、お客さまからの引き合いと、当社がご用意したサービスラインアップがしっかりと整合していることにあると考えています。このように、現在はバランス良く整った状態であるとご理解いただければと思います。

質疑応答:AIとBPaaSを融合したビジネスモデルについて

「AIとBPaaSを融合したビジネスモデルにおいて、3年から5年後にキャスターはどのようなポジションを確立していたいと考えていますか?」というご質問です。

AIとBPaaSを融合したビジネスモデルにおいて最も重要なのは、営業領域です。詳細に説明すると長くなりますが、営業領域と言うのは、営業を代行するという意味ではありません。要するに、BPOと呼ばれるサービスの最大の問題点が営業行為にあるということです。

営業行為は、BPR(Business Process Re-engineering)と呼ばれるようなアクションにほぼ等しいですが、BPRの領域はAIが非常に得意分野としています。その能力は、人間と比較して何倍という程度ではなく、数万倍優れていると言っても過言ではありません。

現在、こうした極めて高い能力を持つAIが市場にこれほどの勢いで展開されています。そのため、BPO業界においてBPaaSのオペレーション領域の重要性はそれほど高くありません。理由としては、N数が多く、バリエーションが多岐にわたるからです。

したがって、このバリエーションが多い領域で勝負するのではなく、当社としては、このBPRの領域において、日本のみならず世界的にもイニシアチブを取れるようなアクションを取ることが最善だと考えています。

現時点では、まだ十分に勝負ができると見込んでいます。なぜなら、同じことを主張している人が業界内にほとんど存在しないからです。BPO業界の出身者で、新しいBPaaSやAI関連の領域でビジネスを展開している方は比較的少ないのが現状です。既存のBPO業界の方々もいろいろ取り組まれていますが、守るべき事業があるため、新しい領域を積極的に活用して事業を展開しているプレイヤーは限られています。

また、IT関係の方々においては、BPO側の解像度が低いケースも多く見られます。そのため、我々はまったく異なる視点でのアプローチを行っており、このポジションにはまだ十分な機会があると考えています。

我々は、こうした場や機関投資家の方々との対話においても、常に同じような回答をしていますが、現在でも同じことを言っているプレイヤーは他にいません。リモートワークの時と同様に、長らく同じことを言い続けていても、誰も真似をしないという領域になる可能性があると考えています。この領域をしっかりと確保していきたいと思います。

そのため、我々はAIとBPaaSを融合させ、この領域におけるコミュニケーション全般を担うことを目指しています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

9331

|

818.0

(09:35)

|

+5.0

(+0.61%)

|

関連銘柄の最新ニュース

-

キャスター(9331) 2026年8月期第1四半期決算説明会ログミ... 今日 13:35

-

キャスター(9331) 2026年8月期 第1四半期決算説明資料 01/14 16:00

-

キャスター、9-11月期(1Q)経常は黒字浮上・通期計画を超過 01/14 16:00

-

キャスター(9331) 2026年8月期 第1四半期決算短信〔日本... 01/14 16:00

-

キャスター(9331) (訂正)「2025年8月期 決算説明資料」... 12/25 16:00

新着ニュース

新着ニュース一覧-

-

今日 14:12

-

-

今日 14:07