三菱UFJフィナンシャルG、国内外に多角化した事業ポートフォリオがMUFGの強み 「エムット」効果で国内顧客基盤拡大

目次

岡本正興氏(以下、岡本):株式会社三菱UFJフィナンシャル・グループ財務企画部IR室長の岡本です。本日は当社の個人投資家セミナーをご視聴いただき、誠にありがとうございます。

今回のセミナーのタイトルは「MUFGの強み」です。現在に至るまでの歩みと、それに裏付けられたMUFGの強みに触れるとともに、これからの成長を支える戦略についてお話しします。

MUFG設立20周年:企業価値向上の歩み

岡本:最初の章は「MUFGの歩み」です。まずは現在の強みにつながるMUFGの歴史を振り返ります。

2025年10月、MUFGは設立20周年を迎えました。この20年を振り返ると、私たちを取り巻く環境は大きく変化してきましたが、MUFGも環境の変化とともに3つの変遷を経てきました。

1つ目は投資銀行業務の強化、2つ目はASEANでのプレゼンス拡大、そして3つ目はビジネスモデルの変革です。

MUFG誕生–投資銀行業務強化

岡本:MUFGは2005年に設立し、以降グループ基盤の構築を進めてきました。2008年にリーマン・ショックで世界経済が後退する中、モルガン・スタンレーに約1兆円を出資し、戦略的資本提携を結びました。

国内の商業銀行業務が中心だった当時の私たちにとって、モルガン・スタンレーという強力なパートナーを得たことは、グローバルに投資銀行業務を強化し、収益構造の多様化を進める重要なステップとなりました。

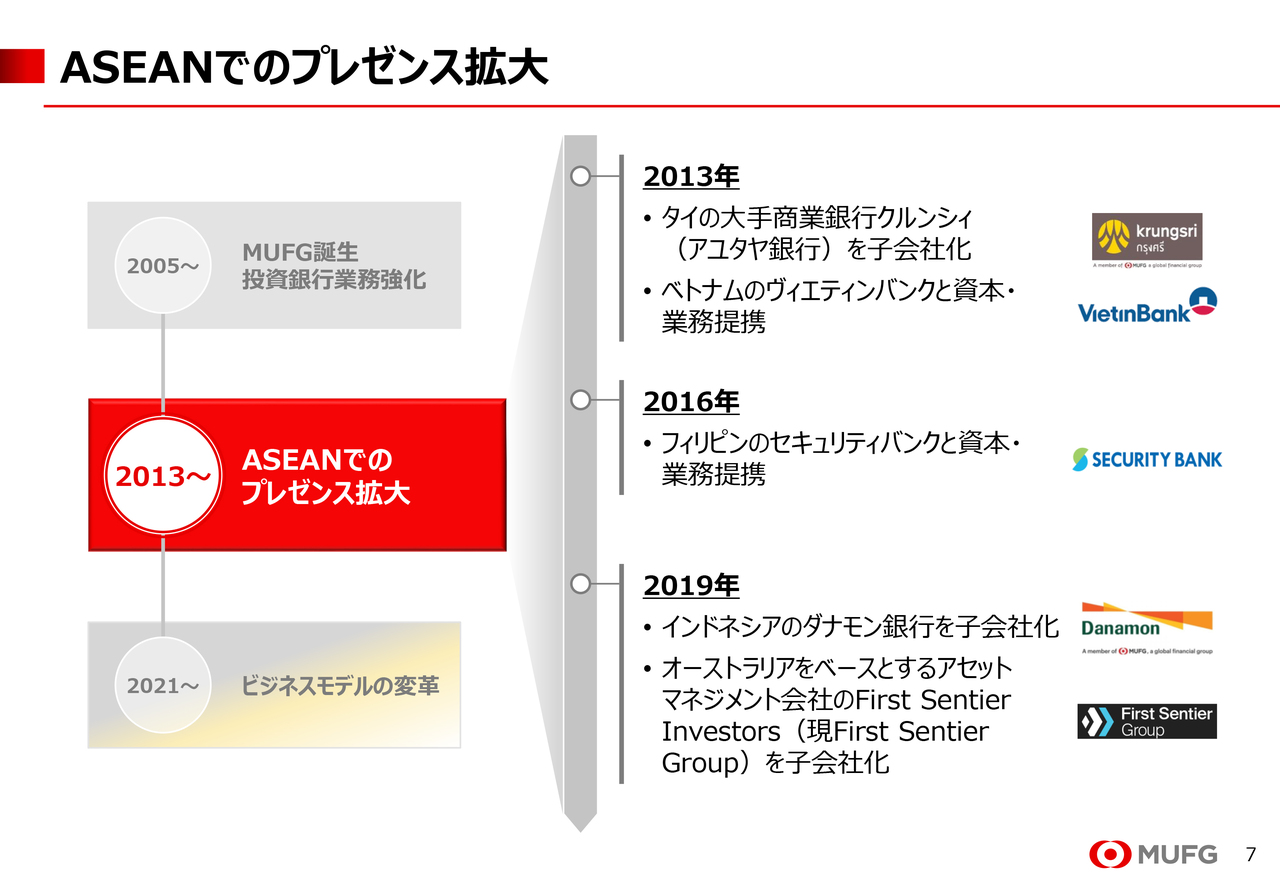

ASEANでのプレゼンス拡大

岡本:次に私たちが取り組んだことは、アジアの高い経済成長の取り込みです。金融危機以降、経済成長が鈍化する中、経済を下支えするために先進国では金融緩和が進みました。

日本でも超低金利環境が続く中、持続的な成長を実現するためには事業ポートフォリオの多様化が必須と考え、中でも高い経済成長を誇るアジアの事業基盤の強化へと動き出しました。

2013年のタイのアユタヤ銀行の子会社化をはじめ、アジアの中でもGDP成長率の高いベトナム、フィリピン、インドネシアの商業銀行へ出資し、アジアのプラットフォームの基礎を築き上げました。

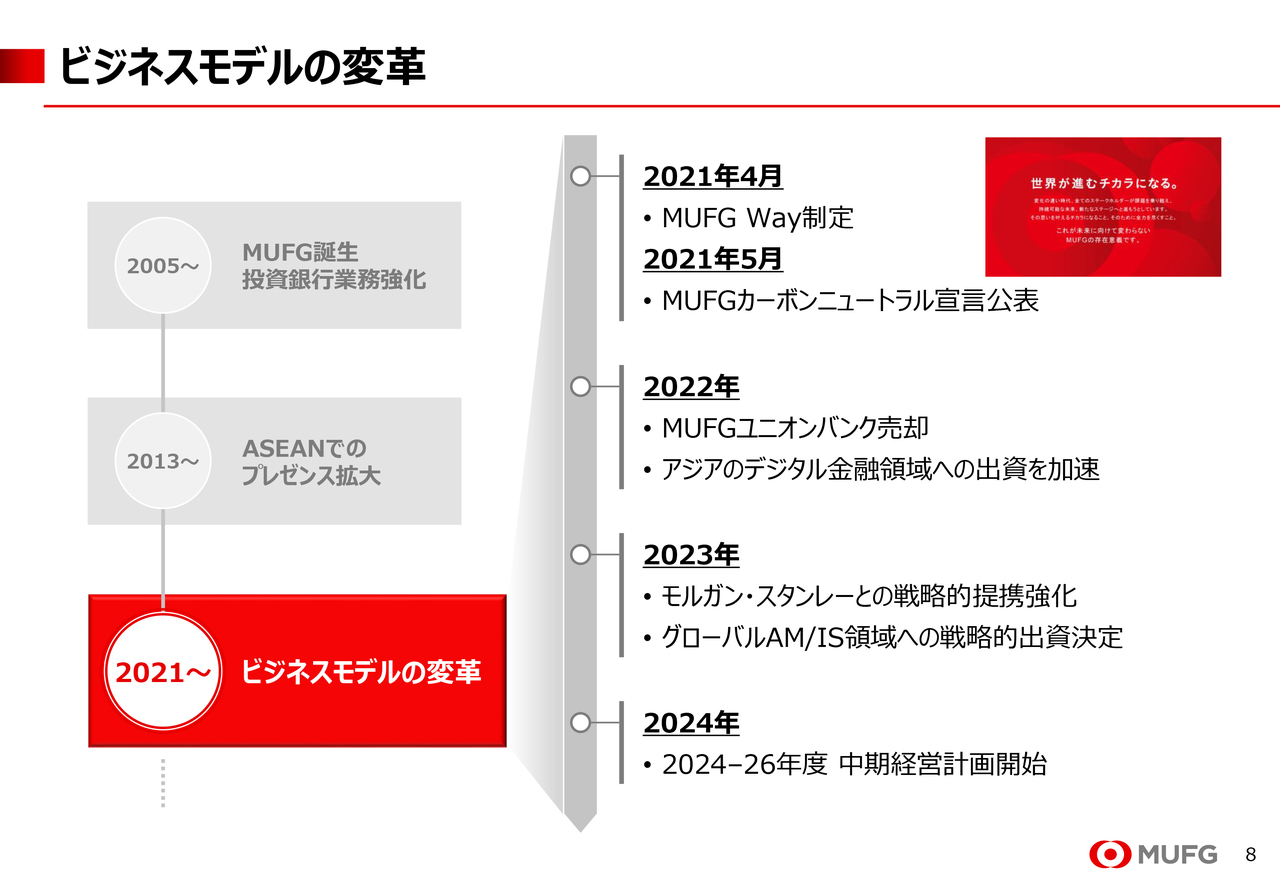

ビジネスモデルの変革

岡本:そして足元で取り組んでいるのがビジネスモデルの変革です。ここまでの歩みを通じて事業ポートフォリオは設立当初と比べて大きく変わっていましたが、パンデミックによってデジタル化が一気に進むなど、環境はそれを超える勢いで加速度的に変化してきています。

このような環境変化に対応するためにも、事業構造をあらためて見直す必要があると考えました。2022年には、長い間MUFGの海外ビジネスの柱であった米国のMUFG Union Bankを売却しました。

一方で、アジアのデジタル金融プレイヤーや資産運用ビジネス領域への出資を進め、規模を拡大するフェーズから質を高めるフェーズへとシフトしました。これがどのように収益力に表れているか、次のスライドで振り返ります。

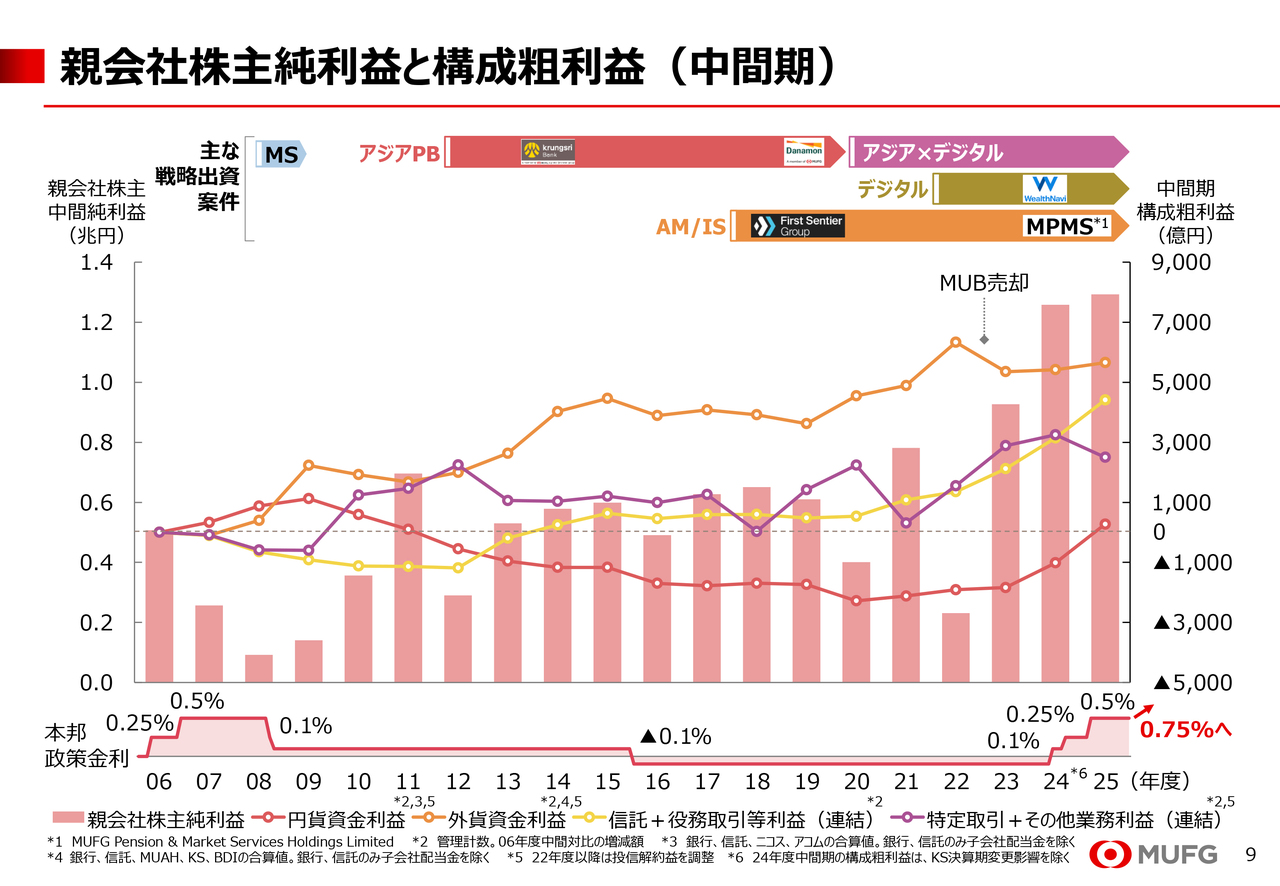

親会社株主純利益と構成粗利益(中間期)

岡本:スライドにMUFG発足以来の利益と項目別の粗利益の推移を示しています。ピンク色の棒グラフが親会社株主純利益で、色のついた折れ線グラフは2006年度を基準にそれぞれの粗利益項目がどのように推移してきたかを示しています。

長く続いた国内の低金利環境によって、赤い折れ線で示した円貨資金利益は低位で推移してきました。一方で、アジアの商業銀行を中心に戦略出資を進めてきた結果、オレンジ色の外貨資金利益は大きく伸びています。さらに、2021年以降は質を高めていった結果として、黄色の手数料収益が伸びていることが見て取れます。

スライドの下段に示しているとおり、本邦政策金利は2024年3月にマイナス金利が解除され、2025年12月に0.75パーセントまで引き上げられていますが、その影響は少し遅れて資金収益の増加として表れてきます。今後、円貨資金利益の増加により、全体の利益がさらに大きく伸びていくことが想定されます。

このようにMUFGは環境の変化とともに収益の多様化を進め、ピンク色の棒グラフで示されている親会社株主純利益は、2025年度中間期で1兆3,000億円となり、中間期としての過去最高益を3年連続で更新しました。

円金利上昇による円貨資金利益の増加や、多様な事業ポートフォリオを通じた着実な手数料収益の伸長により、顧客部門収益が大きく伸び、過去最高益の更新につながりました。

ここまで実績についてお話ししましたが、今年度の業績目標についてもお伝えしたいと思います。その前に、当社の経営環境について少し触れたいと思います。

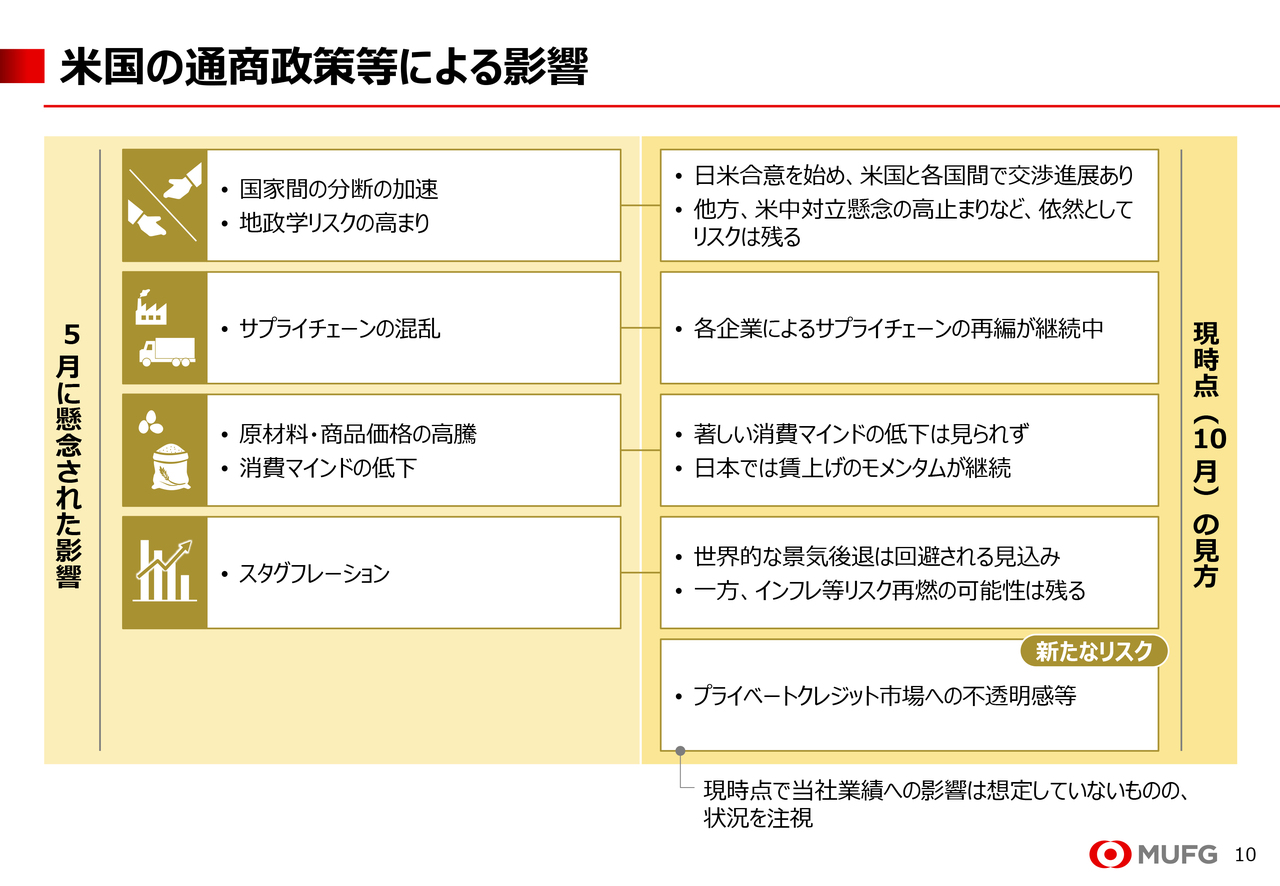

米国の通商政策等による影響

岡本:目標を公表した5月時点での懸念事項は、米国の通商政策などによる影響でした。その後の半年間で関税交渉に目処がつき、サプライチェーンの再編も進んでいますが、今のところ著しい消費マインドの低下は見られず、国内の賃上げのモメンタムも続いています。

5月に懸念していた影響の一部は回避されましたが、依然として続く過度なインフレの可能性や米国で見られているリスク事象に加え、地政学リスクの高まりなど、さまざまな不確実性が残されています。また、日本国内では、現政権による政策も我々のビジネス環境を変えていくものと想定しています。

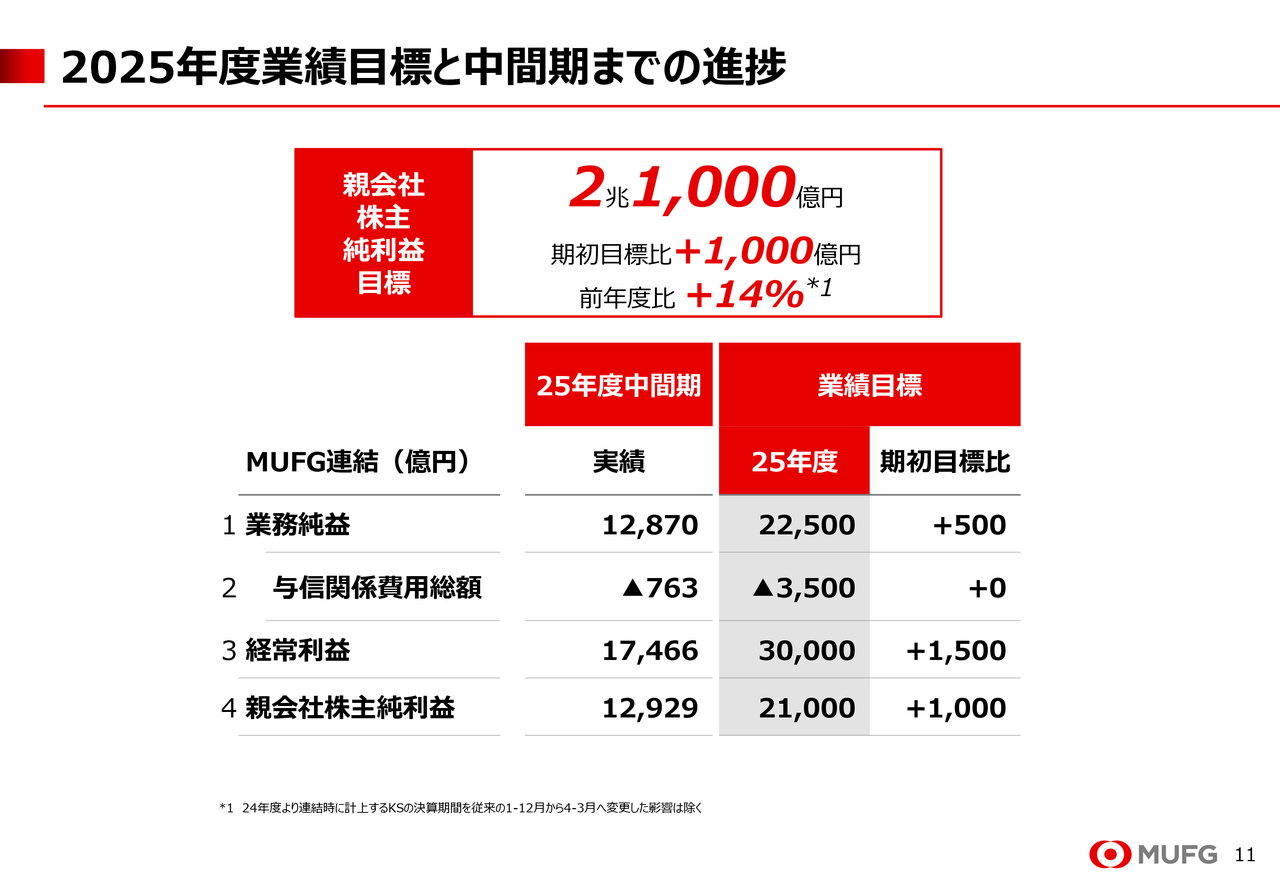

2025年度業績目標と中間期までの進捗

岡本:5月の決算発表時から経営環境が変化し、それに伴い金利や為替、株価などの金融指標も変化しました。加えて、好調なパフォーマンスを踏まえ、親会社株主純利益目標を1,000億円引き上げ、2兆1,000億円に上方修正しました。過去最高益を記録した昨年度から10パーセントを超える成長となる水準です。

ただ、本邦の政策金利は修正後の業績目標の前提よりも早い段階で引き上げられており、為替も依然円安のまま推移しています。

これらの要素に加え、顧客部門やモルガン・スタンレーの好調が続いた場合、それらは2兆1,000億円の目標に対して上振れするアップサイドになると考えています。このような環境変化にうまく順応しながら、持続的な利益成長を実現していきたいと考えています。

ここまで「MUFGの歩み」についてご説明しました。

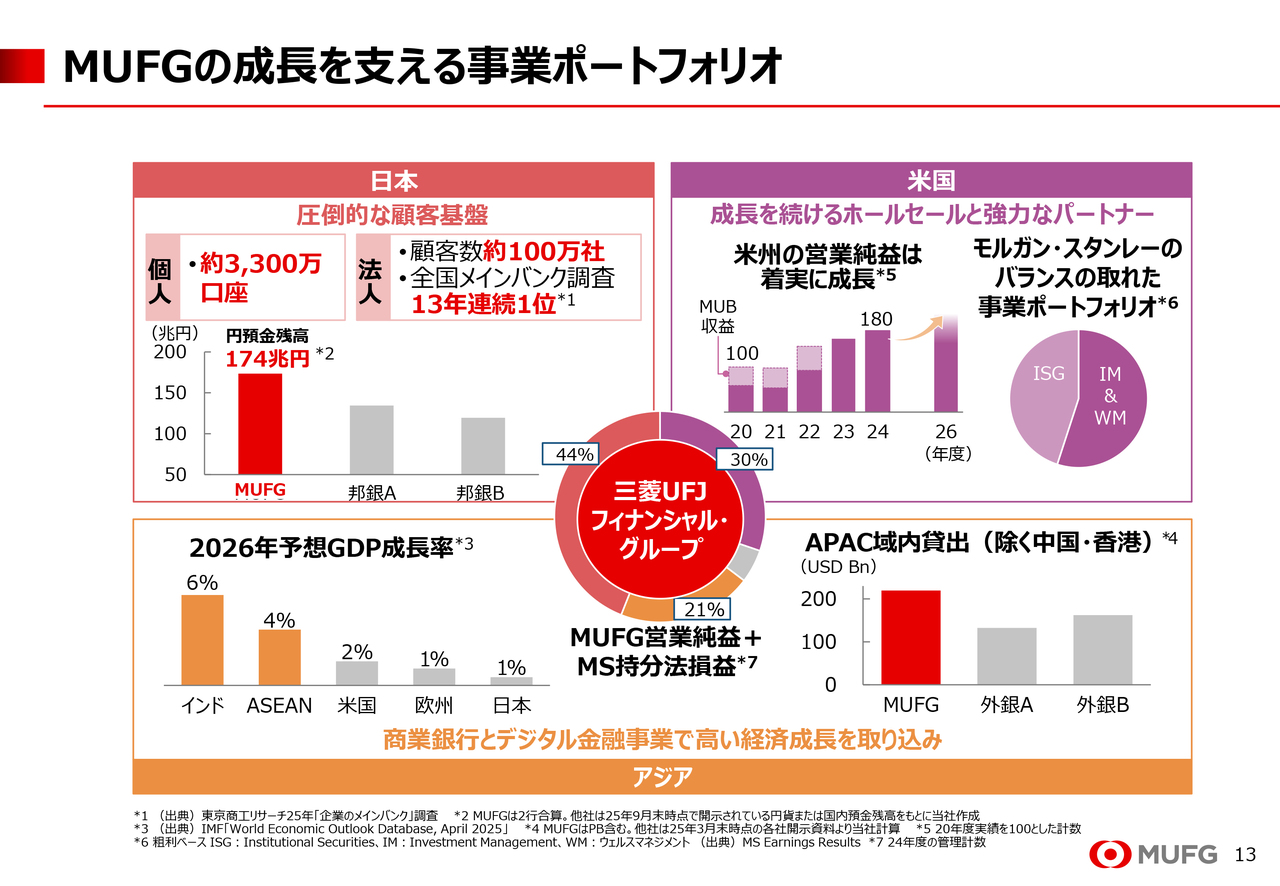

MUFGの成長を支える事業ポートフォリオ

岡本:続いての章は、「MUFGの成長を支える戦略」です。前章では事業ポートフォリオの多様化を時間軸でお伝えしましたが、この章ではその具体的な戦略について別の切り口でお話しします。

スライド真ん中の円グラフをご覧ください。44パーセント、30パーセント、21パーセントとありますが、これは私たちの利益に占める各地域の割合を示しています。

まずは、スライド左上に示している、円グラフで最も大きい4割強を占める国内についてです。

私たちは国内随一の顧客基盤を有しており、金利ある世界に入ったことで、この顧客基盤、特に円預金残高が収益の増加に貢献するようになってきました。

一方で、競合他社との競争も激化してきています。特にリテールビジネスについては、後ほどより具体的にご説明したいと思います。

また、私たちの事業ポートフォリオのユニークさという観点では、米国やアジアに特徴があります。世界最大の経済規模を誇る米国でのビジネスは、スライド右上に記載のとおり、グループの収益の3割を占めています。米国におけるホールセールビジネスは、MUFG Union Bankの売却後も着実に成長を続けています。

さらに、強力なパートナーであるモルガン・スタンレーは、投資銀行業務だけでなく、ウェルスマネジメント分野でも高いプレゼンスを有しており、その収益は持分法投資損益としてMUFGの利益に取り込まれています。このようなかたちで、米国の巨大な経済規模を法人・個人の両面から捕捉することができています。

そしてスライドの下段にあるアジアでは、商業銀行やデジタル金融プレイヤーなどにさまざまな戦略的出資を行っており、APAC域内でもトップクラスの貸出残高を有しています。先日もインドへの出資を発表しましたが、こうしたさまざまな戦略出資先のビジネスをつなぎ、独自の経済圏を作り上げていこうと考えています。

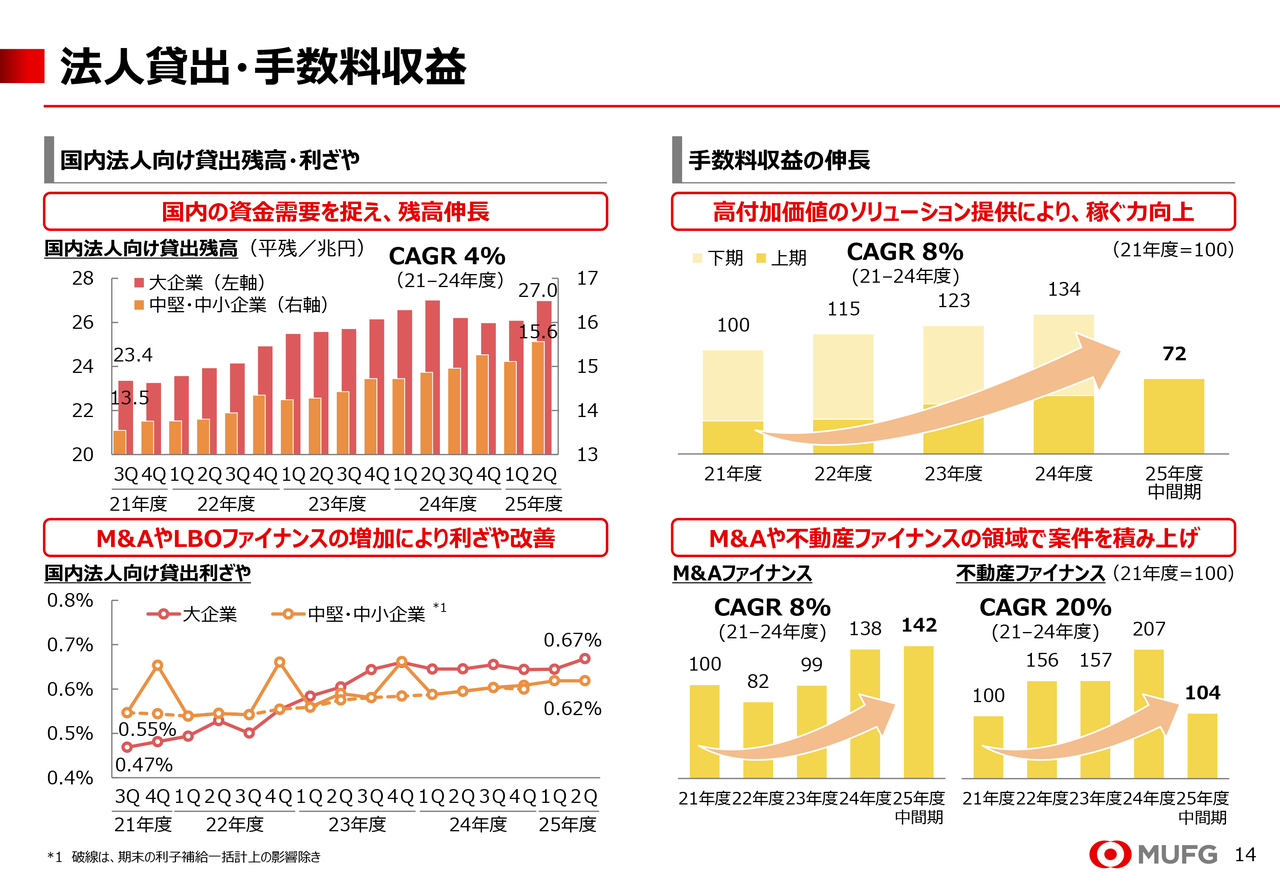

法人貸出・手数料収益

岡本:ここからは地域ごとの戦略を深掘りしていきます。まずは国内です。

「金利が上昇する中で、資金需要が低下しているのではないか?」というご質問をよくいただきますが、スライドの左側のとおり、依然として資金需要は強く、貸出残高は着実に伸びており、同時に利ざやも改善し続けています。

東証による改革を契機に、企業価値の向上がより強く意識されるようになったことで、M&Aや上場見直しなどといったコーポレートアクションが活発化しています。

また、不動産に関しても、ファイナンスだけではなく、購入から開発、運用までの一連のバリューチェーンをサポートする能力が求められるようになっています。

このような需要に対し、MUFGのグループ総合力を活かし、付加価値の高いサービスを提供することで、貸出残高の積み上げや利ざやの改善に加え、スライドの右側にあるとおり、手数料収益の取り込みまで同時に実現しています。

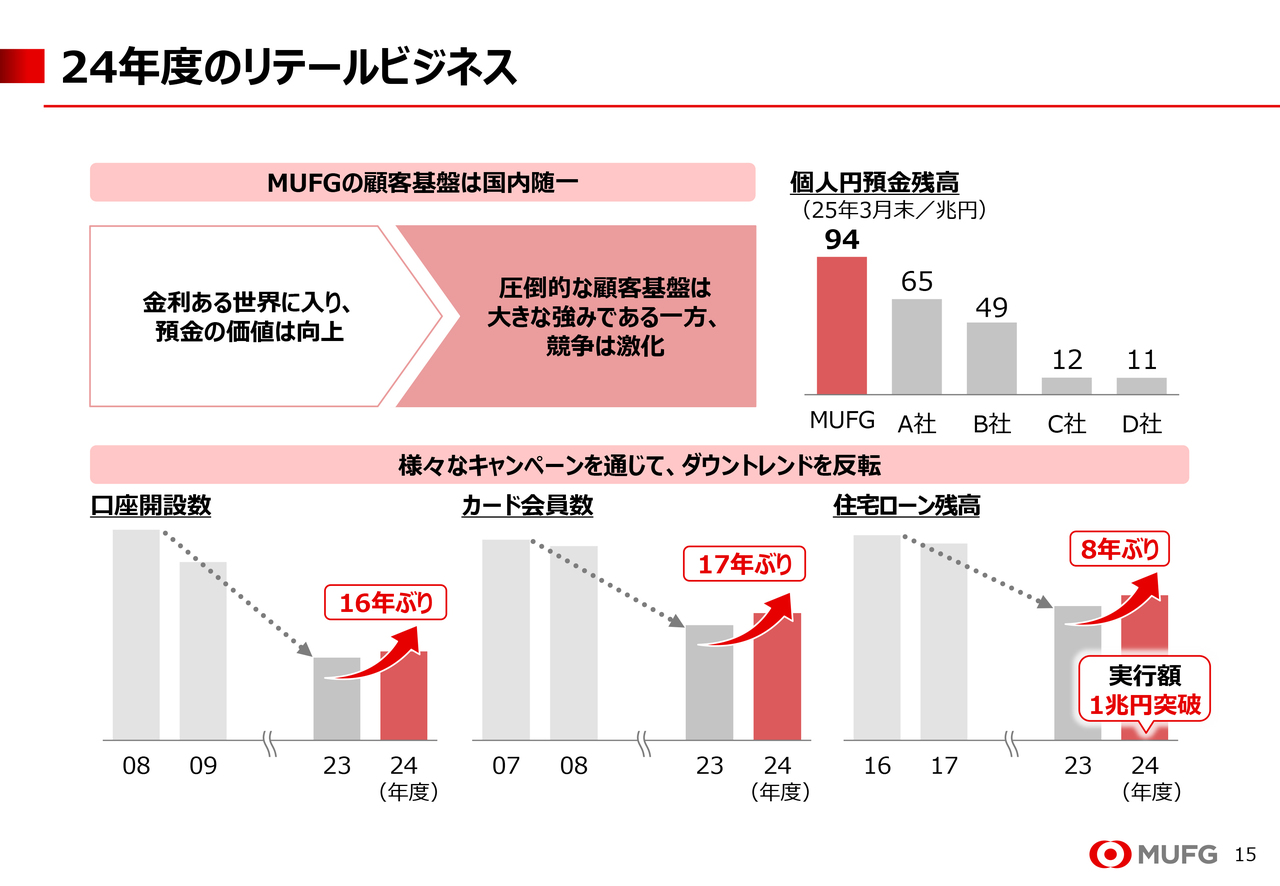

24年度のリテールビジネス

岡本:金利ある世界で、もう1つ注目されるのが預金です。スライドの右上段に記載されているとおり、私たちの個人円預金残高は94兆円と圧倒的な規模を誇っています。

この国内随一の顧客基盤をしっかりと維持するために、2024年度はさまざまなキャンペーンを展開し、これまでダウントレンドにあった口座開設数、カード会員数、住宅ローン残高を反転させました。

そして、競争の激しいリテール領域にて本格攻勢に出るべく、昨年6月に新たなリテールサービスブランドを立ち上げました。

「エムット」のリリース

岡本:みなさまは、「エムット」という言葉をCMやWeb広告で目にしたり耳にしたりしたことはありますか? 「エムット」は当社が立ち上げたリテールサービスブランドで、お客さまの「今」から「ずっと先の将来」まで、人生に関わるお金のすべてを「まるっと」サポートする、ライフステージ総合金融サービスです。

MUFGの圧倒的な顧客基盤は銀行がその中核を担っています。ただ、グループ各社のサービスがそれぞれ独立して提供されていたため、銀行のお客さまに、銀行以外のサービスをご利用いただけるような仕組みになっていませんでした。

この課題を踏まえ、まずはMUFGのグループ各社が提供している他のサービスを必要な際にご利用いただけるよう、アプリの画面上でサービスを一覧化しました。

また、より多くのサービスをご利用いただくためには、お得感も必要だと考え、クレジットカードのポイント還元制度を刷新しました。特定加盟店でご利用いただくと、いつでも7パーセントのポイント還元を受けられるほか、MUFGのさまざまなサービスをご利用いただくなどの条件を満たすことで、還元率が業界最大級の20パーセントまでアップします。

登録も簡単で、ポイント還元率を上げる条件もそれほどハードルが高くありません。特定加盟店の数も30ブランドと、こちらも業界最大級です。より多くのお客さまに便利になった機能をまずはお試しいただきたいという思いから生まれた「ポイントアッププログラム」です。

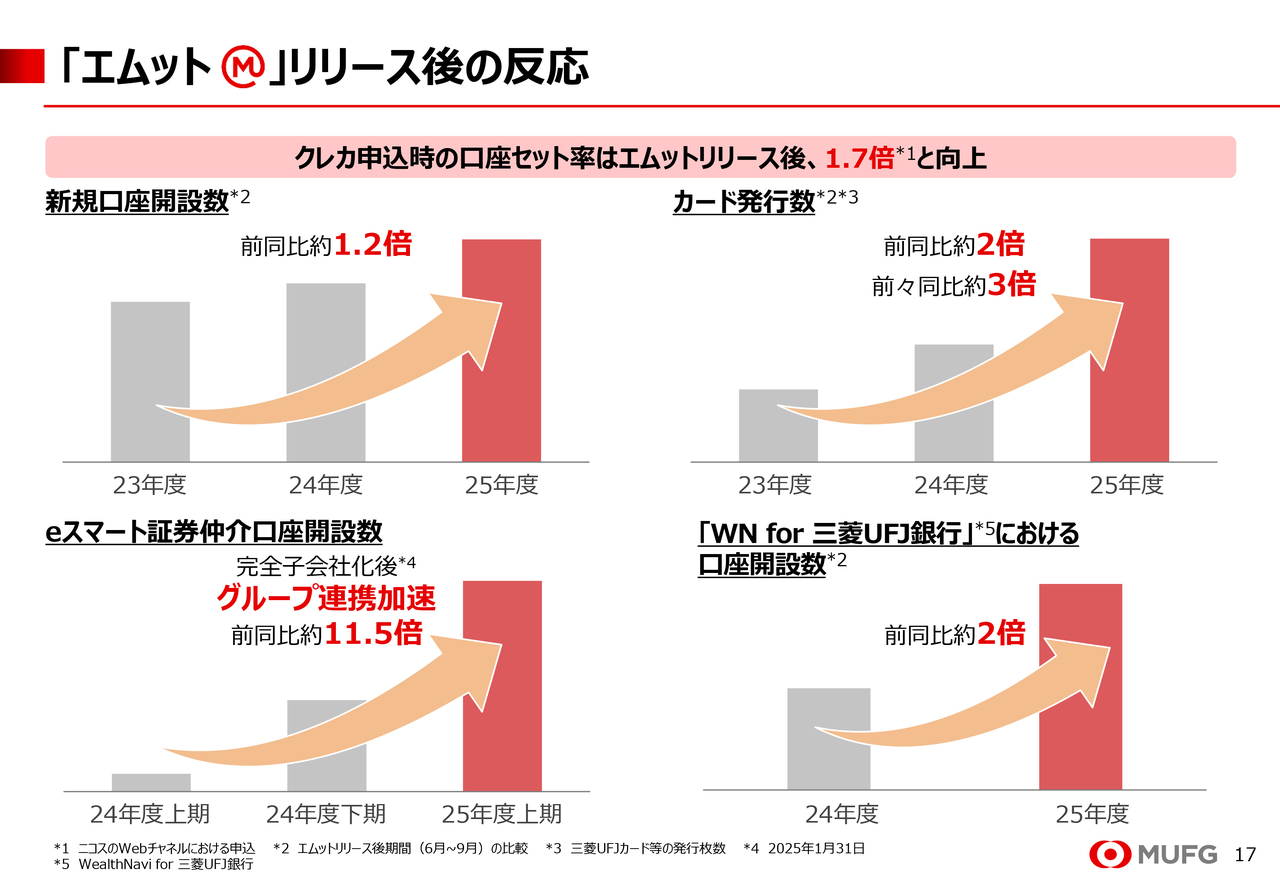

「エムット」リリース後の反応

岡本:「ポイントアッププログラム」は非常に大きな反響を呼んでいます。その成果をスライドに記載しています。グラフは「エムット」リリース後の反応を示したものです。

グループ横断で展開したキャンペーンの成果により、銀行の新規口座開設数が増加しただけでなく、カード発行枚数は前年度比で倍増、オンライン証券の仲介口座開設数は11倍超、「ウェルスナビ(WealthNavi for 三菱UFJ銀行)」の口座開設数も倍増し、グループ各社の顧客基盤が大きく拡大しました。

このように、銀行の強固な顧客基盤を活用し、グループ各社の取引拡大へ波及させていきたいと考えています。

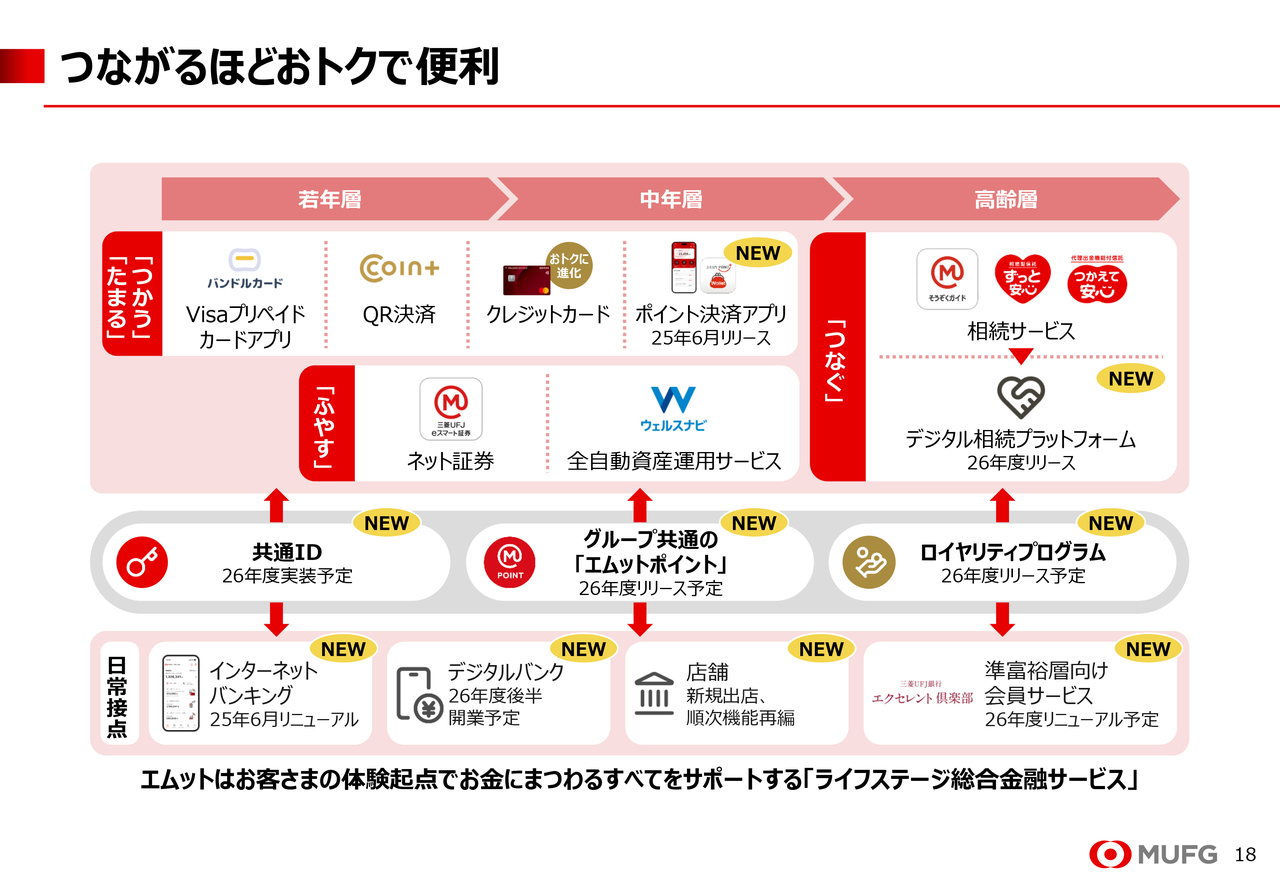

つながるほどおトクで便利

岡本:「エムット」開始の第1弾としての実績は積み上がっていますが、「エムット」の進化はまだまだ止まりません。スライドの中段にご注目ください。

第2弾として、業態を横断する共通IDと共通ポイントである「エムットポイント」、さらに、さまざまなサービスを多く、長く使っていただくほどステージが上がるロイヤリティプログラムの実装を予定しています。

同時に、デジタルバンクや相続のデジタルプラットフォームなどもローンチしていきます。お客さまが一生涯を通じてこれらの各種サービスをご利用されることで、共通IDのもと、共通ポイントが貯まり、ロイヤリティプログラムのステージも上がっていく仕組みになっています。

決済から運用、相続まで、グループ各社のありとあらゆるサービスを通じた利便性と、より多く、より長くご利用いただくことでポイント還元を受けられる利得性を両立させて、顧客基盤をより強固にしていきます。

また、相続のデジタルプラットフォームでは、ご本人だけでなくご家族にも参加いただき、家族全員で当行口座を開設しておけば、家族で金利等の優遇を受けられ、相続が発生した際も事前に指定いただいた配分で簡単に相続手続きが完了します。

さらに、金融資産だけでなく、故人が貯めてこられたポイントなどの特典も受け取れるようにすることで、お客さまのロイヤリティや商品・サービスの粘着性まで世代間で継承し、お客さまとMUFGが世代を超えてずっとつながっていくような世界観を目指しています。

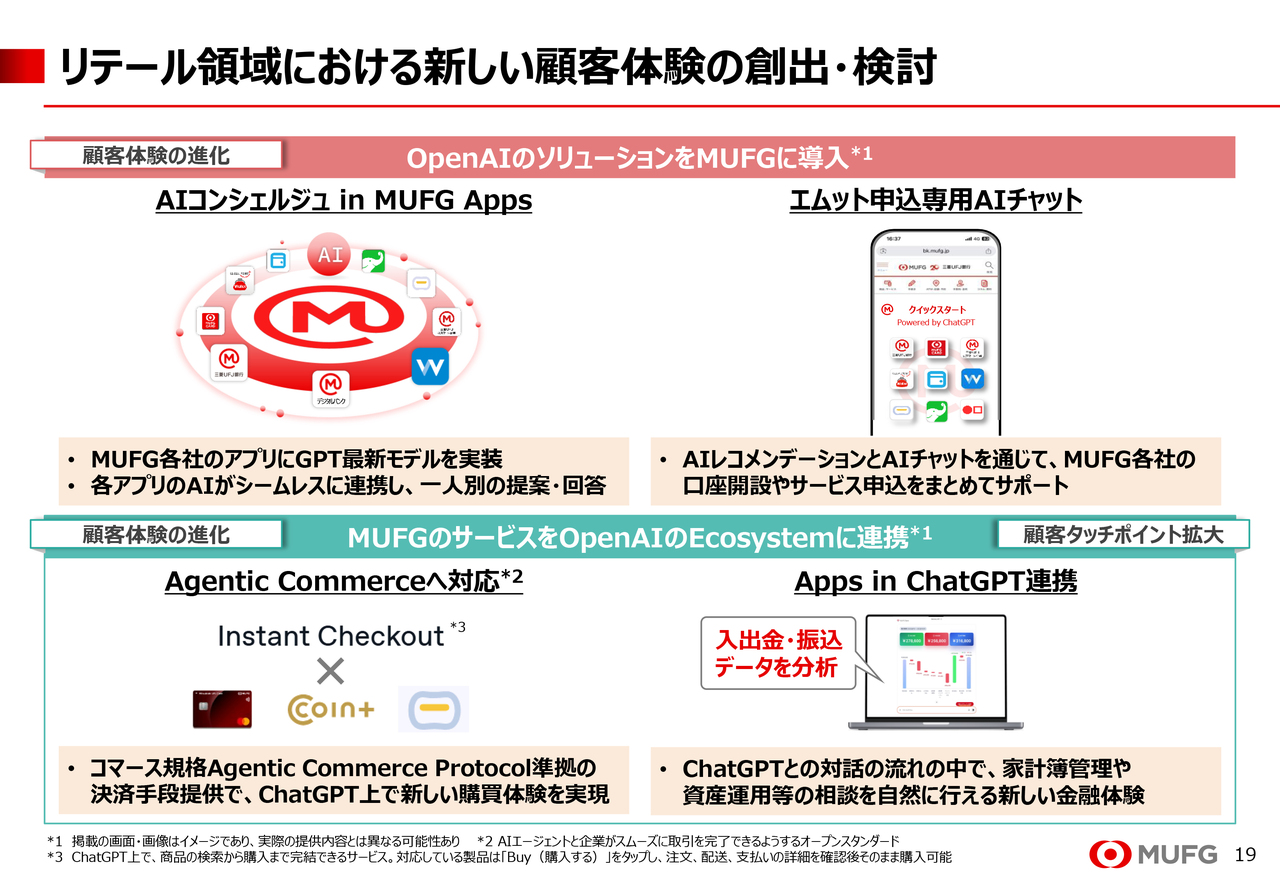

リテール領域における新しい顧客体験の創出・検討

岡本:さらに、「エムット」の第3弾として、金融とAIの組み合わせを展望しています。私たちは昨年11月に、OpenAI社と戦略的なコラボレーションにかかる契約締結を発表しました。

OpenAI社が提供するソリューションやサービスを活用して、新しい顧客体験を創り出そうと考えており、具体的には大きく2つのサービスの実現を目指しています。

1つ目は、「エムット」サービスへのOpenAI社のソリューションの組み込みです。まずはデジタルバンクのアプリ内に「AIコンシェルジュ in MUFG Apps」を実装します。

これにより、お客さまからの質問に回答するだけでなく、AIとの会話履歴や金融データを基にパーソナライズされた新たなサポート機能を提供します。

また、MUFGの各種サービスの申し込みを一括してサポートする、「エムット」申し込み専用のAIチャット「エムットクイックスタート」も導入します。

このようなかたちで、「エムット」のサービスを革新的なものへと作り上げていきます。

2つ目は、「ChatGPT」への「エムット」サービスの連携です。OpenAI社が昨年10月に発表した新サービス「Apps in ChatGPT」の仕組みに、MUFGグループのアプリ等を接続することで、お客さまの資産や収支状況に応じた家計管理や資産運用のご相談を「ChatGPT」との対話の流れの中で自然に行える、新しい金融体験を提供したいと考えています。

これらを通じて新しい顧客体験を提供し、サービスの利便性を飛躍的に向上させるとともに、お客さまとのタッチポイントの拡大を目指します。

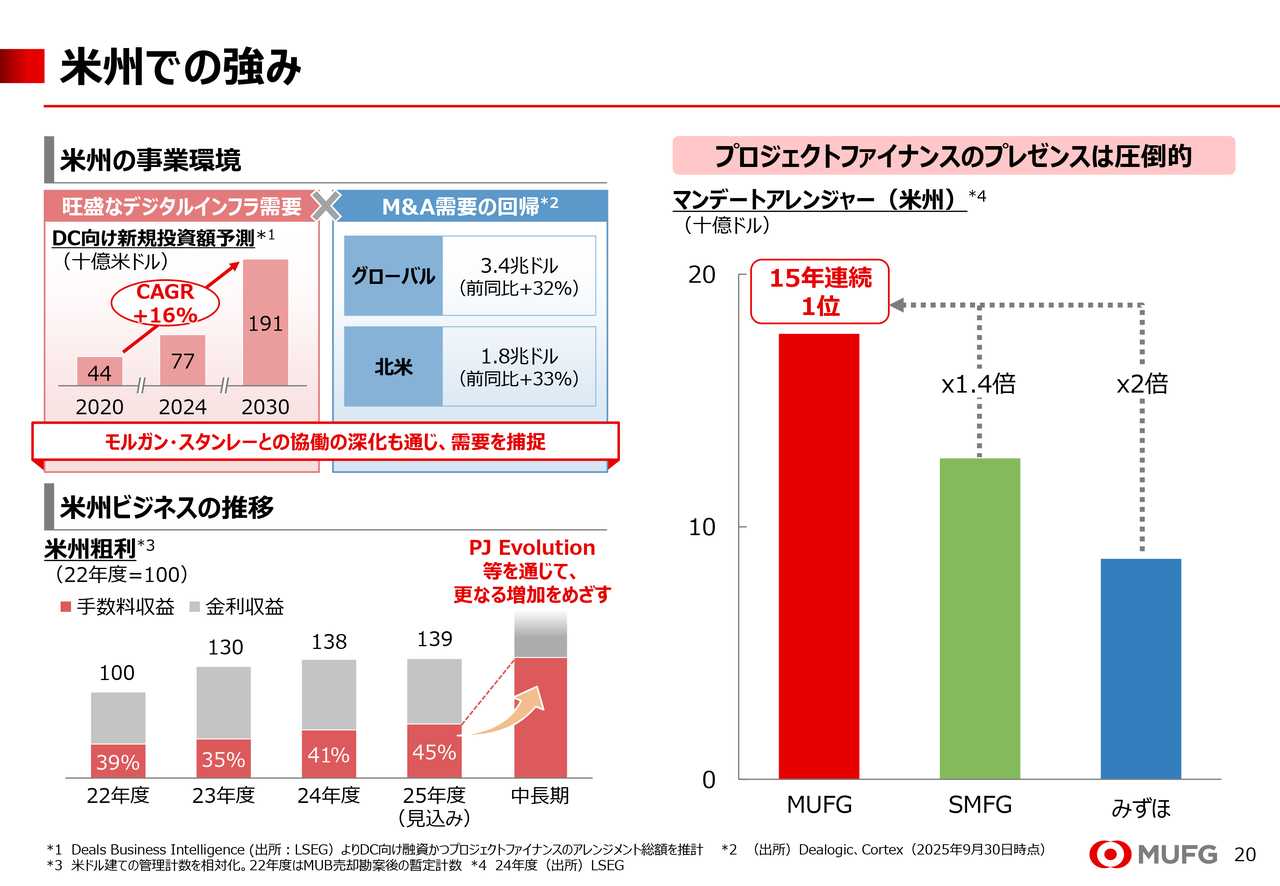

米州での強み

岡本:ここまで国内での戦略についてご説明しました。続いて、国内に次いで収益割合の高い米国でのビジネスについてお話しします。

米州のビジネス環境は、データセンターに代表されるデジタルインフラへの大規模な投資や、M&Aの需要増加などを背景に、今後も旺盛な資金需要が続く見込みです。

MUFG Union Bankを売却した2022年以降も、米州の粗利益は手数料収益を主因に大きく成長し続けています。

その手数料収益の伸びを支えているのが、スライドの右側にあるプロジェクトファイナンスです。私たちMUFGは、米州で15年連続リーグテーブル1位を獲得してきました。

長年蓄積されてきたプロジェクトファイナンスの豊富な知見に加え、モルガン・スタンレーという強力なパートナーの存在もあり、通常の邦銀では声のかからない案件も取り込めています。

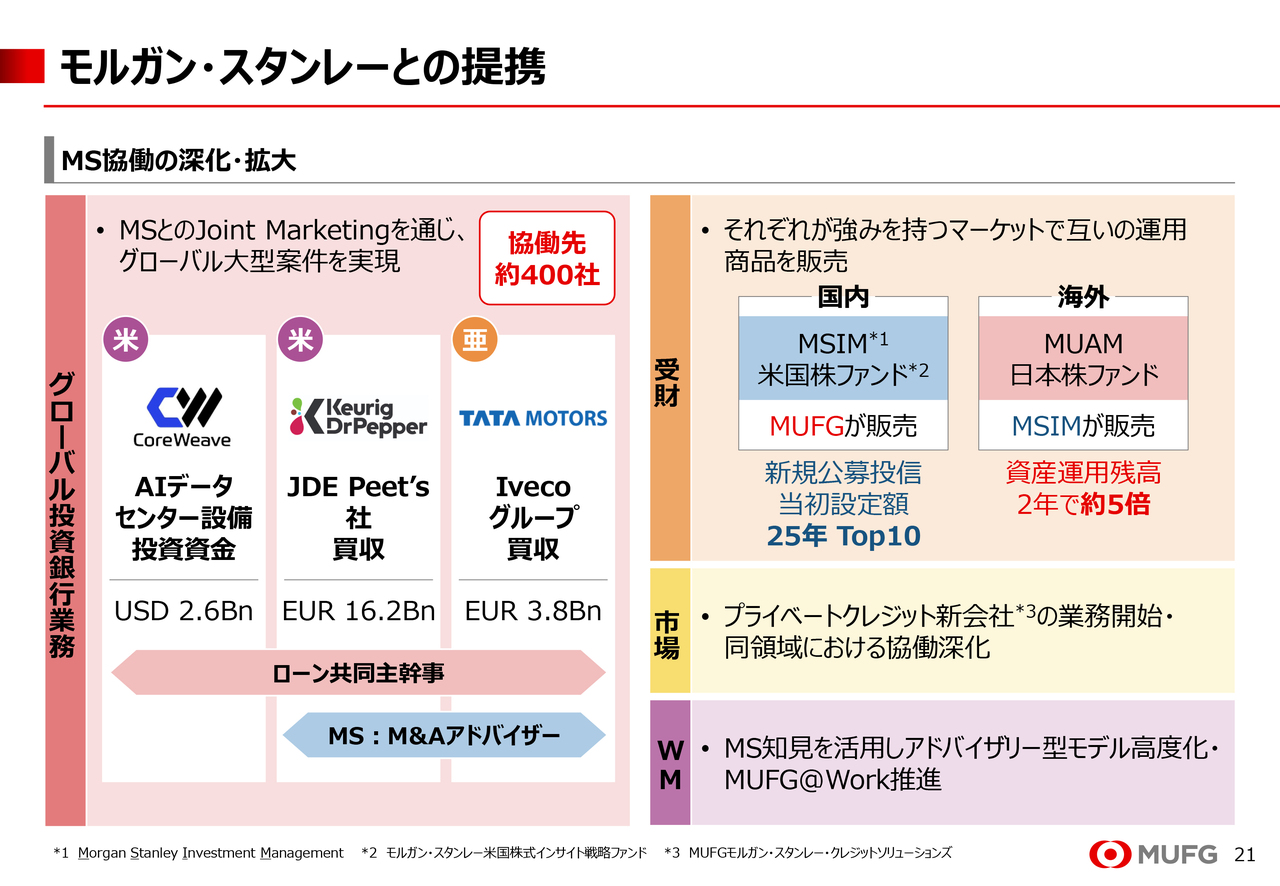

モルガン・スタンレーとの提携

岡本:MUFGとモルガン・スタンレーの戦略的提携は、前の章でお話ししたとおり、15年以上の関係となりますが、2023年からは「アライアンス2.0」と銘打ち、さらに提携を強化しています。

投資銀行領域では協働が加速しており、米国に限らずアジアも含めグローバルに複数の大型案件を成約しています。

また、受託財産領域では、それぞれの資産運用商品の相互販売で成果が上がり始め、プライベートクレジット領域での協働も進展しています。さらに、ウェルスマネジメントビジネスでは、モルガン・スタンレーのノウハウを活用し、日本で展開しています。

このように、さまざまな領域で実績を積み上げ、「アライアンス2.0」は着実に進展しています。

MUFGとモルガン・スタンレーの提携は、巨大な金融機関同士の提携という観点でグローバルにおいてもユニークだと言われますが、長い間この提携関係が続いているだけではなく、その協働の深さや領域の広さという観点でも、他に類を見ない関係だと考えています。

モルガン・スタンレーのCEOも「この関係はforeverだ」と言及しており、今後より一層取り組みを深化させていきます。

アジア戦略

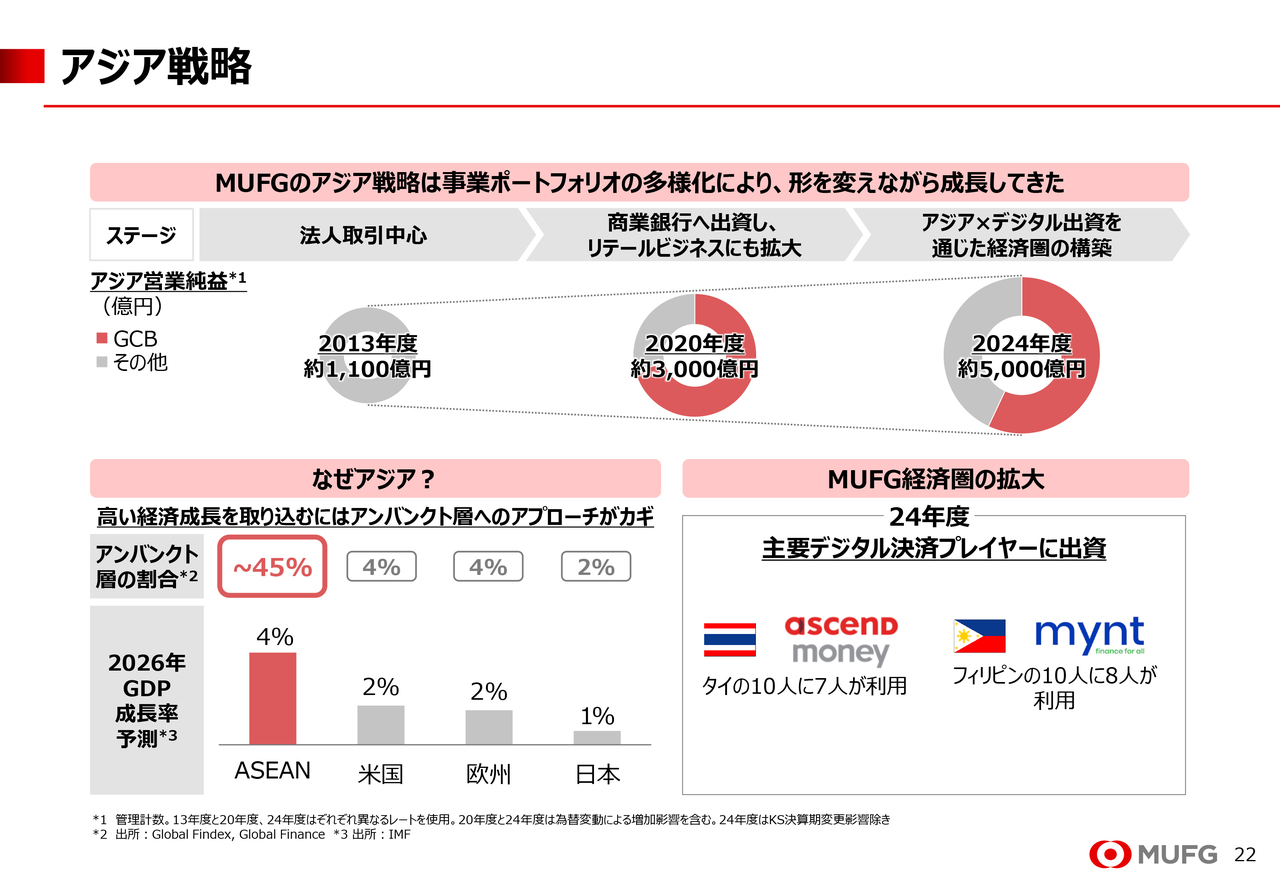

岡本:ここまで米国でのビジネスについてご説明しました。続いて、第2のマザーマーケットであるアジアについてお話しします。

スライドの上段をご覧ください。アジアでのビジネスは、日系・非日系企業との法人取引が中心だった2013年と比べて、現在では利益が約5倍に成長しています。

スライドの左下に示しているとおり、ASEANのGDP成長率は、日本や欧米と比べて非常に高く、この高い経済成長を取り込むために、当社ではさまざまな出資を行ってきました。

アジア各国では、他の先進国と異なり、銀行口座を持たないアンバンクト層が全体の4割以上も占めています。

日本では銀行口座を持つことが当たり前のようになっていますが、アジアの人たちは銀行口座を持っていなくてもQRコード決済などで日常のお金のやり取りが済んでしまいます。

このような背景から、アンバンクト層の割合が大きい地域では、商業銀行に加えて、さまざまな金融ソリューションを提供することが重要になります。

2024年度には、タイのAscend Money社やフィリピンのMynt社といったデジタル決済のトッププレイヤーに出資しました。

それぞれ、タイでは10人中7人、フィリピンでは10人中8人がこの決済機能を利用しており、圧倒的なシェアを誇っています。10年後には、ASEANの成人人口のうち1億人以上がMUFGとなんらかのつながりを持つと予測しています。

インドでの戦略

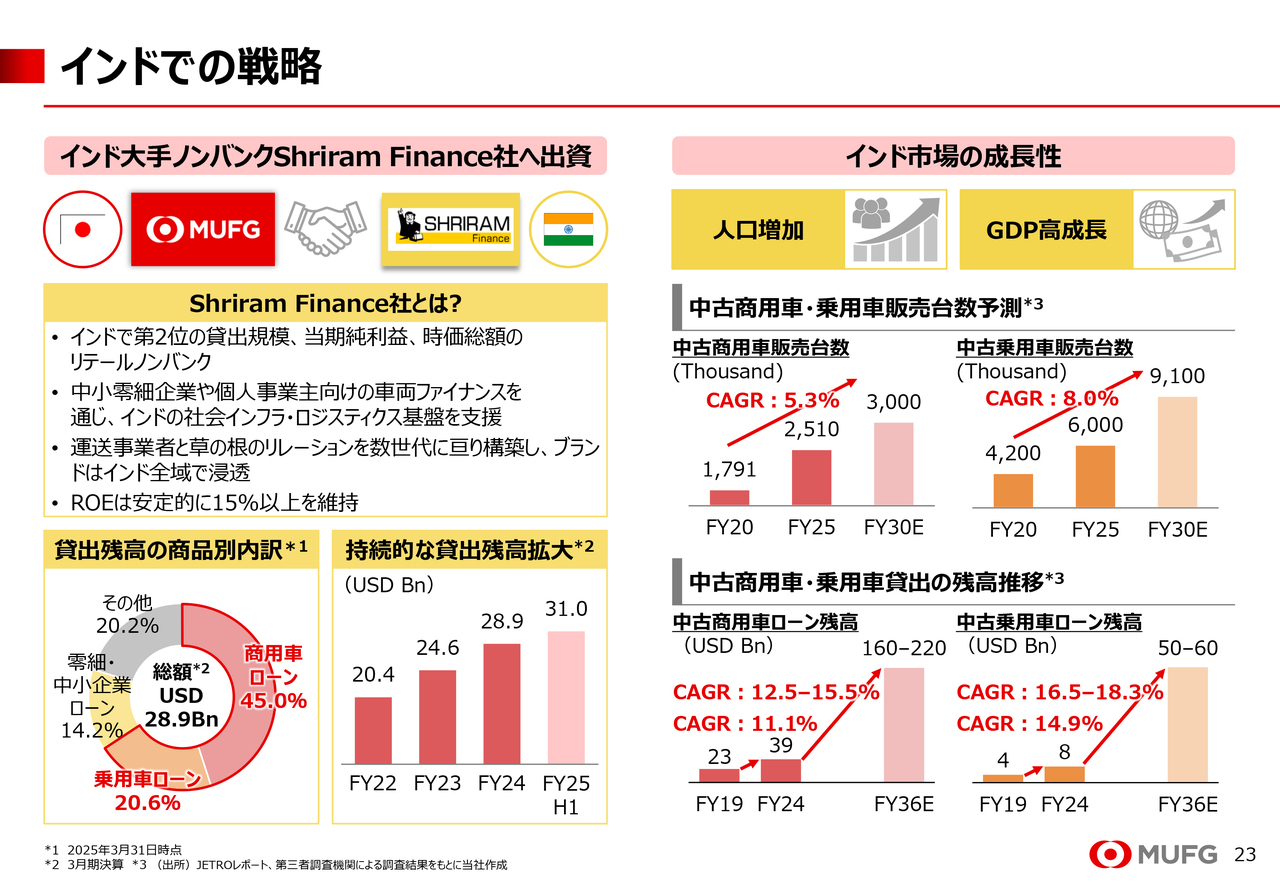

岡本:足元でも、アジアにおけるMUFGの経済圏の拡大に向け、新たな出資を公表しています。昨年12月に、インドの大手ノンバンクであるShriram Finance社への出資を発表しました。

Shriram Finance社は、インド全域に草の根で強固かつ独自の事業基盤を構築し、インドの経済成長を支える運送業の育成・発展への貢献を理念に掲げています。同社は、インドのリテールノンバンクとして、貸出規模・当期利益・時価総額のいずれにおいても第2位に位置するトッププレイヤーです。

主に運送業を営む中小・零細企業や個人事業主を対象に、車両担保の事業性金融や商用車ローンを中心に事業を展開しており、貸出残高は年平均18パーセントと堅調な成長を遂げている、同事業領域でのリーディングカンパニーです。

これまでも投資家のみなさまからインドでの戦略について尋ねられることがありましたが、そのようなご質問の背景には、インド市場の成長性への期待があると考えています。

みなさまがご存じのとおり、インドは人口と経済の両面で拡大が続いており、2030年には世界最大の生産年齢人口を抱え、国内総生産は世界第3位に達する見通しです。

このようなマクロ環境を背景に、インドの貸出市場規模は今後15年で約6倍に達すると見込まれています。

また、インドの輸送手段は陸運が全体の約60パーセントを占めており、陸運に大きく依存した社会・産業構造となっています。そのため、Shriram Finance社の主力領域である中古商用車・乗用車市場は、今後も力強い成長が期待されています。特に強みとしている中古商用車向けの貸出は、年率12パーセントから15パーセントの成長が見込まれます。

このように圧倒的なマクロ環境の成長が期待されるインドにおいて、成長を牽引する内需に強みを持つShriram Finance社への出資は、大きなアドバンテージになると考えています。

MUFGのアジアフランチャイズ

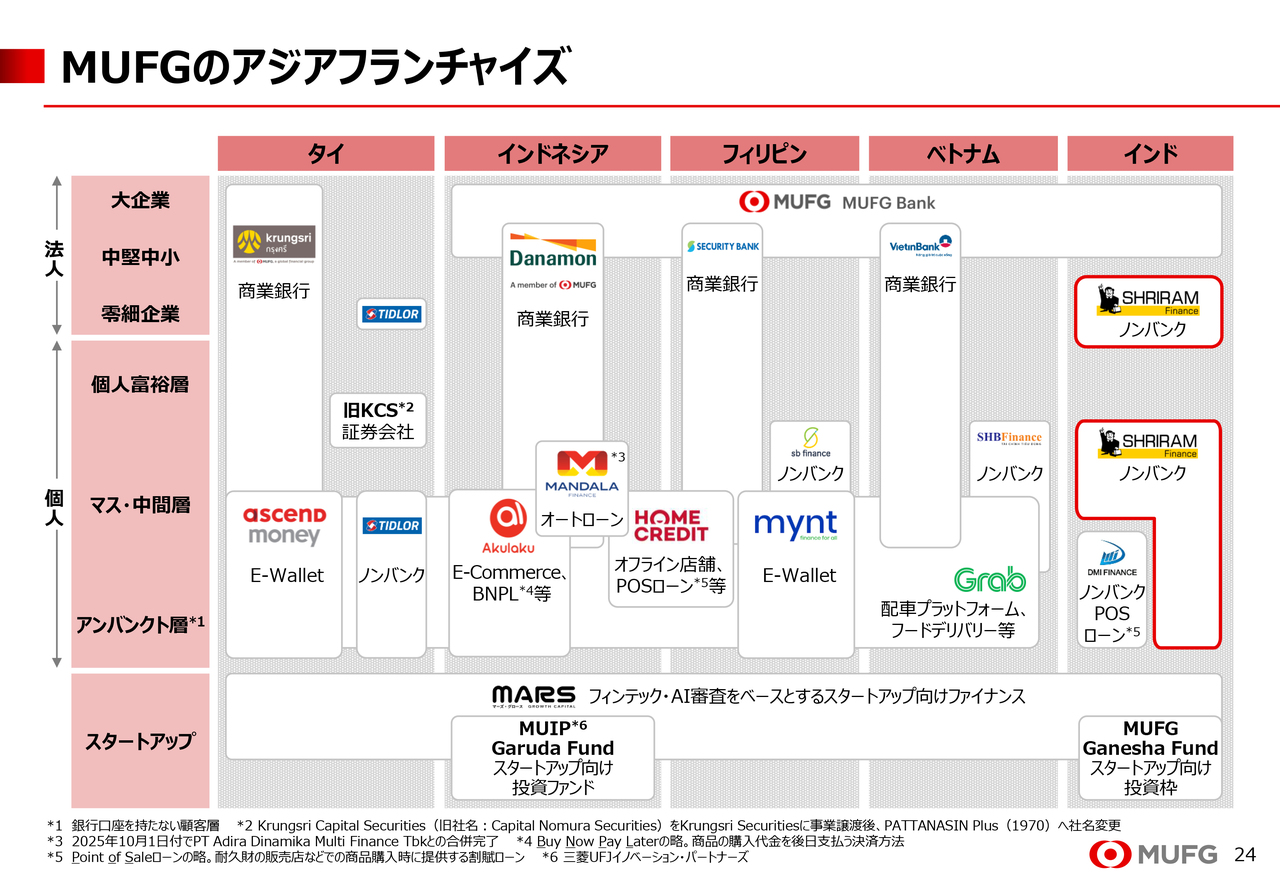

岡本:今回のShriram Finance社への出資を通じ、インドにおける中小零細企業やリテール領域の事業基盤を獲得しました。これにより、タイ、インドネシア、フィリピン、ベトナムに続き、インドでも幅広い顧客層をカバーする事業ポートフォリオへと進化しました。

この事業ポートフォリオが、アジアの成長をさらに広範かつ多角的に取り込み、将来のROE向上に貢献すると考えています。

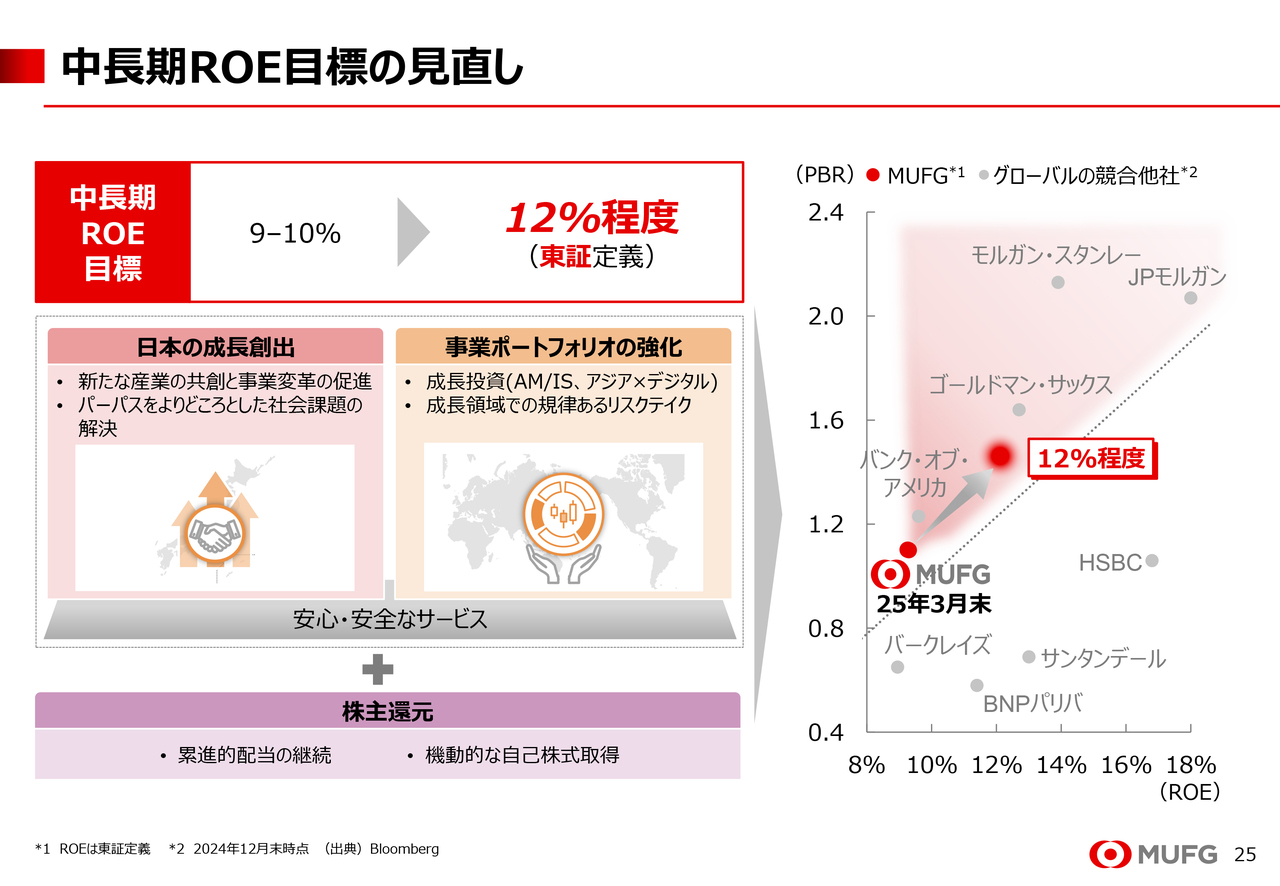

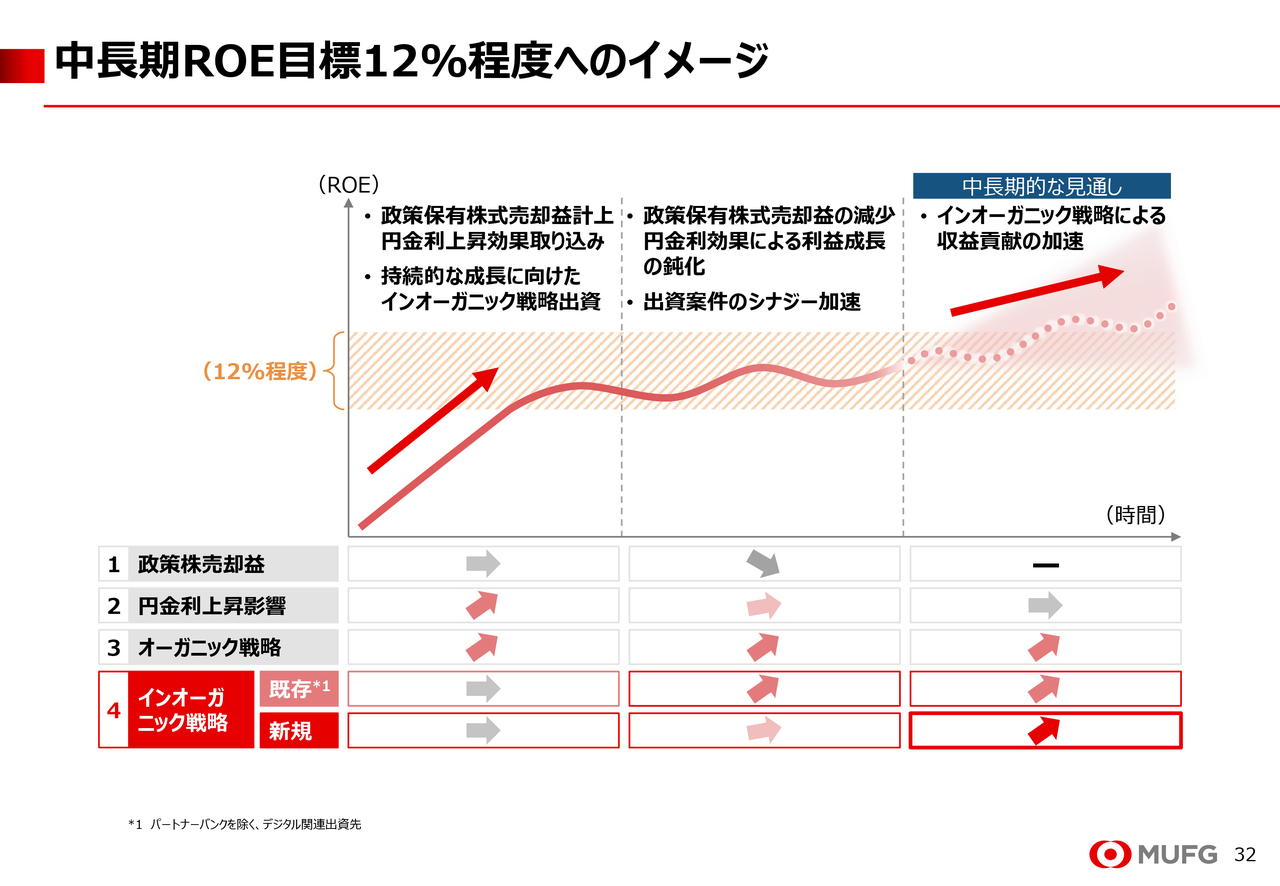

中長期ROE目標の見直し

岡本:私たちは、中長期的に目指すROE目標を12パーセント程度と設定しています。この12パーセントという数字は、「グローバルでトップクラスの金融機関とも伍していく企業価値を実現する」という思いのもとで設定されたものです。先ほど触れたShriram Finance社への出資も、この12パーセントを達成するための1つの要素です。

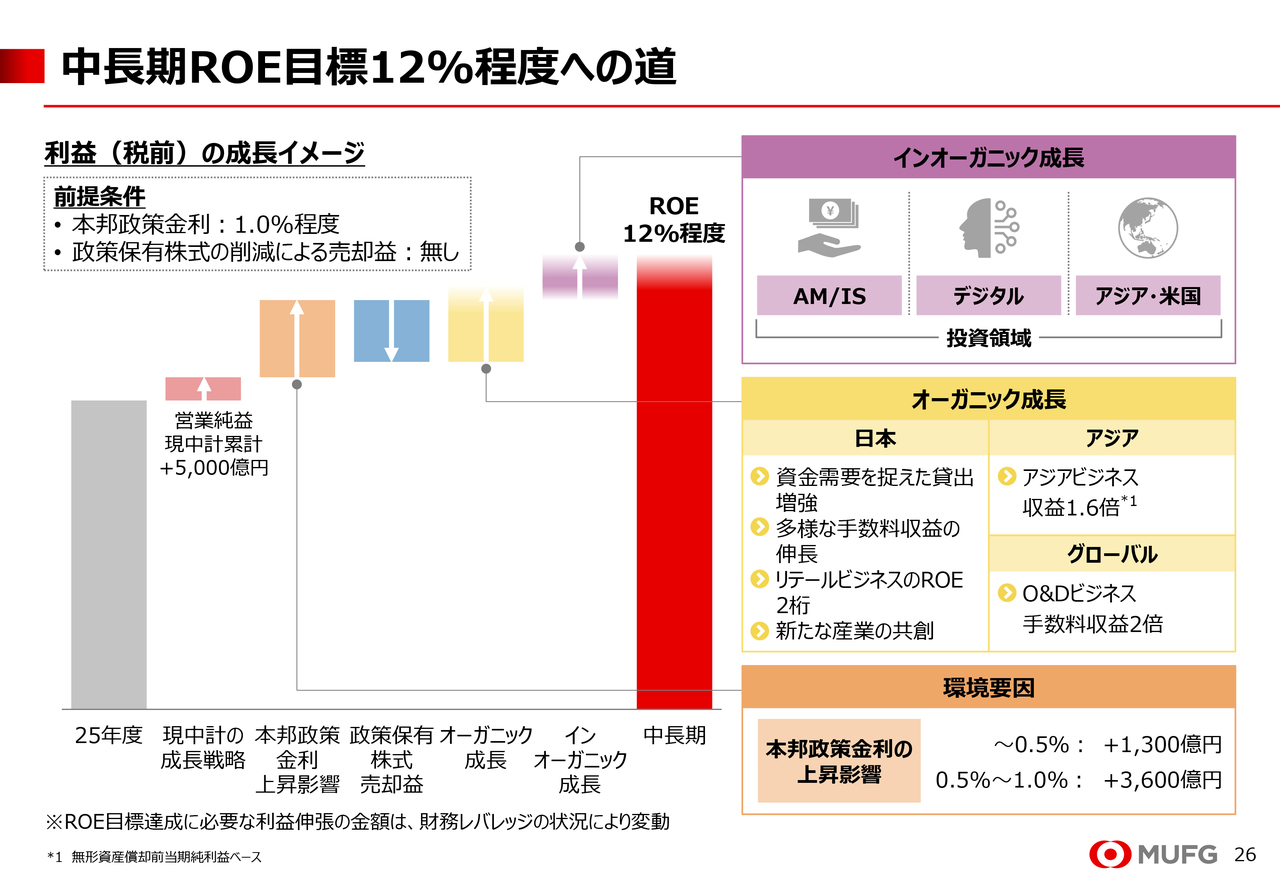

中長期ROE目標12%程度への道

岡本:中長期ROE目標12パーセント程度に向けた具体的なパスについて、もう少しご説明します。

まず、前提として、日本の政策金利が1パーセント程度まで引き上げられる一方で、政策保有株式の売却が進み、売却益がなくなる状況を想定しています。その状況でROE12パーセント程度に到達するためには、現中期経営計画で掲げている成長戦略をしっかりと仕上げた上で、オーガニックとインオーガニックの両面で成長を創出する必要があります。

まず、国内のオーガニック成長についてです。

国内では、お客さまとともに新たな産業を創り出し、事業の変革を進めています。また、私たちのパーパスである「世界が進むチカラになる」を拠り所として、さまざまな社会課題の解決に取り組みます。

こうした取り組みを通じて、日本の成長を創出するとともに、そこから生まれるビジネスチャンスに対して付加価値の高いサービスを提供し、拡大する資金需要や手数料収益を取り込んでいきます。

また、リテールビジネスでは、現中期経営計画で展開しているさまざまな施策の効果を発現させ、2桁のROEを目指します。

海外では、これまでの出資先を通じてアジアにおけるMUFGの経済圏を確立するとともに、米国を中心とした手数料ビジネスの強化などを進めていきます。

インオーガニック成長では、比較的ROEの高い資産運用・管理ビジネスや成長性が期待できるデジタル領域を、地域軸ではアジアと米国を主なターゲットとし、中長期的にROEの引き上げに寄与する案件を追求していきます。

これらを通じて、グローバルトップティアに並ぶ企業価値の実現を目指します。

ここまで、「MUFGの成長を支える戦略」についてご説明しました。

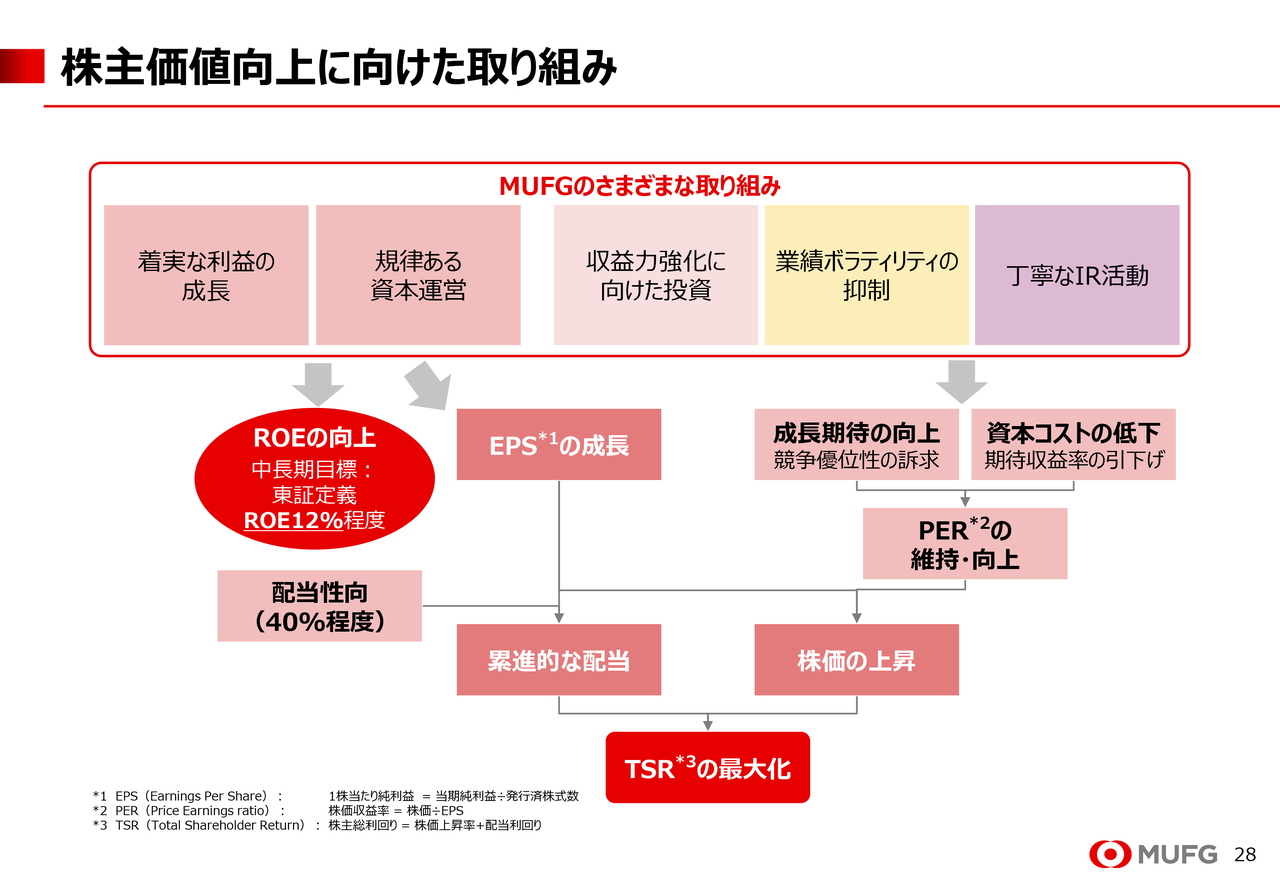

株主価値向上に向けた取り組み

岡本:第3章は「株主価値向上に向けて」です。この章では、MUFGの株主還元や株主価値、企業価値の向上に向けた取り組みについてお話しします。

スライドの上段に私たちのさまざまな取り組みを示しています。これらがどのように株主価値の向上に結びついているのかを、少し分解しながらご説明します。

まず、スライド左上を見ていただくと、利益成長がROEや1株当たり純利益(EPS)の向上に貢献していることをおわかりいただけると思います。

次に、規律ある資本運営についてです。私たちは、業績や資本の状況、成長投資の機会、そして市場環境を考慮しながら、機動的に自己株式の取得に取り組む方針です。自己株式の取得には、ROEの分母である自己資本や、EPSの分母となる発行済株式総数を減少させる効果があります。つまり、利益成長に加えて自己株式取得も行うことで、ROEもEPSも利益成長を上回る伸びを実現することができるのです。

また、このEPSは、株主のみなさまにとってのリターンの要となる指標です。なぜ要となるのかというと、みなさまが受け取る1株当たり配当金は、EPSと配当性向を掛け合わせて計算されるためです。また、投資家のもう1つのリターンである株価は、EPSとPERの掛け合わせたものです。つまり、EPSを引き上げることは、配当と株価の両方に効果をもたらすことになります。

PERは市場の将来への期待値を意味します。そのため、収益力強化に向けた投資や業績ボラティリティの抑制に加え、これらの取り組みを丁寧かつ充実したIR活動を通じてお伝えし、安定的な利益成長に対する期待を市場関係者のみなさまに醸成していくことが重要だと考えています。

こうしてEPSとPERの両方に働きかけることで、累進的な配当および株価の上昇を実現し、結果として株主総利回り(TSR)のさらなる向上を目指していきます。

株主還元

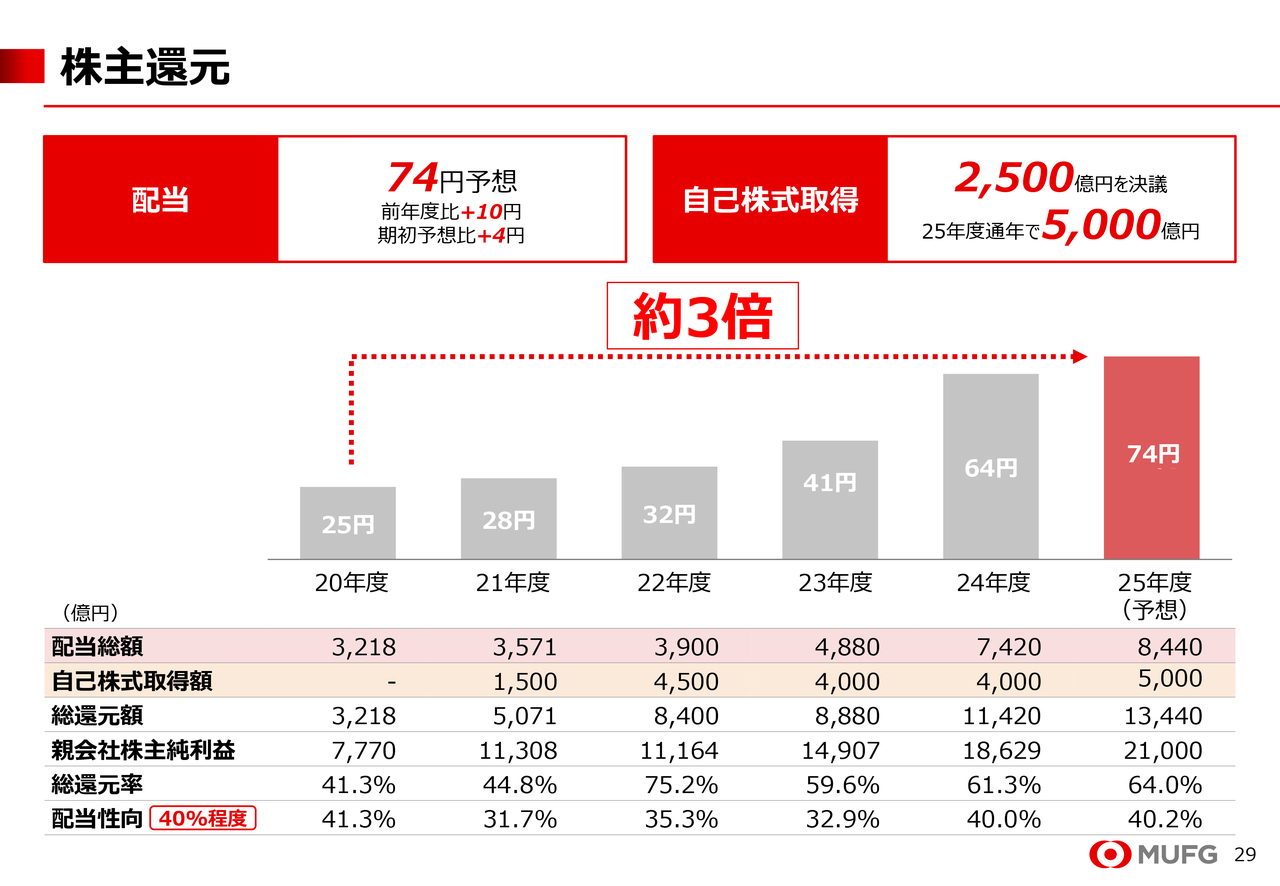

岡本:取り組みの成果が株主還元にどのように表れているのかをご説明します。スライドは株主還元の実績です。

配当に関しては、配当性向40パーセント程度を維持するとしています。2025年度は、利益目標の引き上げに伴い、年間配当予想を前年度比10円、期初予想比4円の増配となる74円に引き上げました。

2020年度の25円と比較すると約3倍となり、この倍率はメガバンクの中でもトップとなっています。株主のみなさまに少しでも長く保有していただけるよう、今後も利益成長の実現により、1株当たり配当の安定的かつ累進的な増加を図っていく方針です。

また、自己株式取得については、下期に2,500億円の追加取得を決議し、通年では過去最大となる総額5,000億円に引き上げました。配当総額と自己株式取得額を合わせると約1兆3,000億円となり、利益目標2兆1,000億円に対して6割超を株主のみなさまに還元する見込みです。

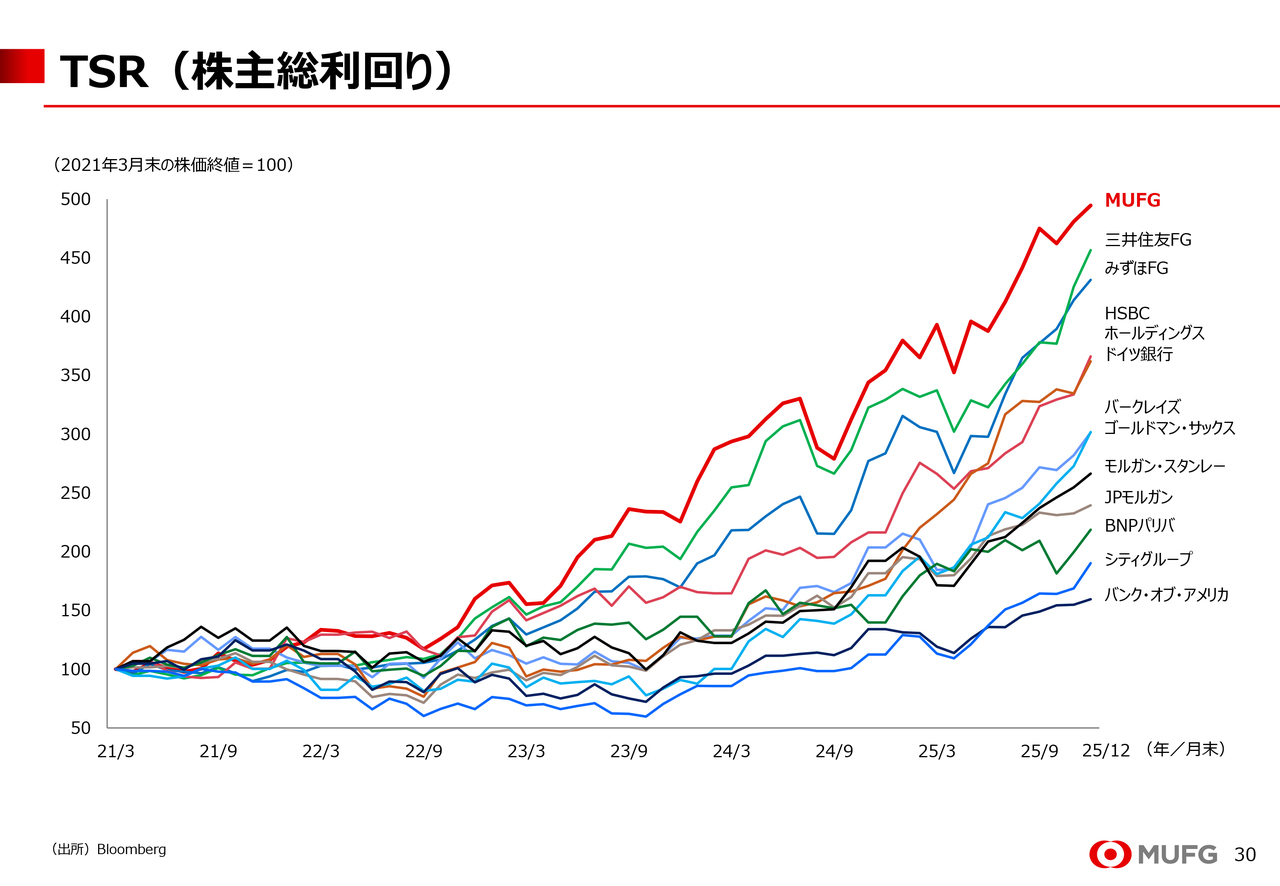

TSR(株主総利回り)

岡本:TSRの成果についてです。スライドは、仮に2021年3月末に投資をした場合、TSRがどう推移していたかを示しています。2021年3月末の株価終値を100とすると、MUFGのTSRは400を超えています。国内外の主要銀行と比較しても、ご覧のとおりトップとなっています。

規律ある資本運営によるROEの持続的な向上と、1株当たり純利益の成長を通じて、株主価値の向上に努めていきます。

質疑応答:日本の政策金利引き上げによる業績への影響について

「2025年12月に日本の政策金利が引き上げられましたが、この影響について教えてください」というご質問です。

ご質問にもあるとおり、日本の政策金利は昨年12月に0.5パーセントから0.75パーセントに引き上げられました。

本編でもお話ししたように、円金利が上昇すると、資金収益の増加を通じ、業績に相応のプラス効果が見込まれます。

貸出金については、固定金利の貸出もあるため、利上げ直後からすべての資産が金利上昇効果を得られるわけではなく、3年程度をかけて段階的に効果が示現していきます。

今回、金利が0.25パーセント引き上げられましたが、今年度は残り3ヶ月であるため、利上げの影響は250億円程度にとどまります。一方、利上げ後3年目には1,800億円程度の増収効果が見込まれます。

これは、環境の追い風による増収効果といえます。そのため、例えば日銀に預けている預金を国債への投資に振り向けたり、貸出のボリュームを増やしたりすることで、この試算以上の効果が期待できると考えています。

お客さまの課題解決に寄り添いながら、本邦の民間銀行で最大のバランスシートを有する強みを活かし、さらなる利益成長を目指します。

質疑応答:米国の政策金利引き下げによる業績への影響について

「米金利の低下によるMUFGの業績への影響について教えてください」というご質問です。

昨年12月に日本の政策金利が引き上げられた一方で、米国の政策金利は0.25パーセントの引き下げが決定されました。

これにより、これまでの金利上昇局面で増加していた預貸金収益が減少する一方で、トレジャリーにおけるドルの調達コストの減少が期待できます。そのため、MUFG全体としては、円金利と比較してそれほど大きな影響は想定していません。

質疑応答:日本および米国の政策金利の見通しについて

「日米の金利見通しを教えてください」というご質問です。

日本の政策金利については、これまでの利上げや政府の経済政策の影響、春闘を経ての賃金動向、米国の通商政策による内外経済・金融情勢への影響一巡等を見定めたうえで、今年も追加利上げのタイミングを図ると予想しています。

米国の金利については、雇用と物価のリスクを踏まえた今後の利下げの見通しは、FOMC内部でも意見が大きく分かれており、現在の政策金利は中立金利の予想レンジ内にあります。また、関税の影響が一巡しつつあることからインフレ率の低下が見込まれるため、今年半ばまで政策金利が据え置かれ、その後利下げが起きると予想しています。

質疑応答:為替の変動による業績への影響について

「為替の変動による業績への影響を教えてください」というご質問です。

円安が1円進むと、年間ベースで親会社株主純利益は約75億円増加すると試算しています。

先ほど2025年度の業績目標を2兆1,000億円とご説明しましたが、ドル円相場は1ドル140円半ばを前提としていました。現在のドル円はこの前提よりもかなり円安で推移しており、仮に3月末までこの状況が続けば、利益を上振れさせる要素となり得ます。

質疑応答:中長期ROE目標について

「ROEの中長期目標を12パーセント程度としていますが、中間決算時にはすでに12パーセントを超えていたかと思います。より高い水準を目指していかないのでしょうか?」というご質問です。

ご質問のとおり、本業のビジネスの好調に加え、本邦政策金利の追い風や一過性の利益の影響もあり、中間決算時点でのROEは12.5パーセントとなりました。ただし、2025年度の親会社株主純利益目標2兆1,000億円を達成した場合、通期のROEは10パーセント程度となる見込みです。

今年度の計画には政策保有株式の売却益を含んでいますが、当社の中長期的なROE目標は、政策保有株式の売却益がない状態を前提としています。政策保有株式の売却益によって利益が底上げされている間は、ROEが12パーセント近くまで上昇する可能性もあると考えていますが、この売却益は徐々に減少していく見込みです。

また、今後も当面は円金利上昇による増収効果が期待できますが、それもいつまでも続くものではありません。この間に、現中期経営計画で掲げた施策効果を含めたオーガニックな成長と、これまでの出資案件による利益貢献を発現させることで、稼ぐ力を向上させ、持続的にROE12パーセント程度を確保していきたいと考えています。

もちろん、ROE12パーセントで成長が止まるとは考えていませんが、まずは12パーセント程度の目標達成に向けて実績を示しながら着実にステップを踏んでいきたいと思っています。

なお、もう1つの前提条件である日本の政策金利1パーセントについて、さらなる上昇があった場合には、そのプラスの効果をしっかりと取り込んでいきたいと考えています。

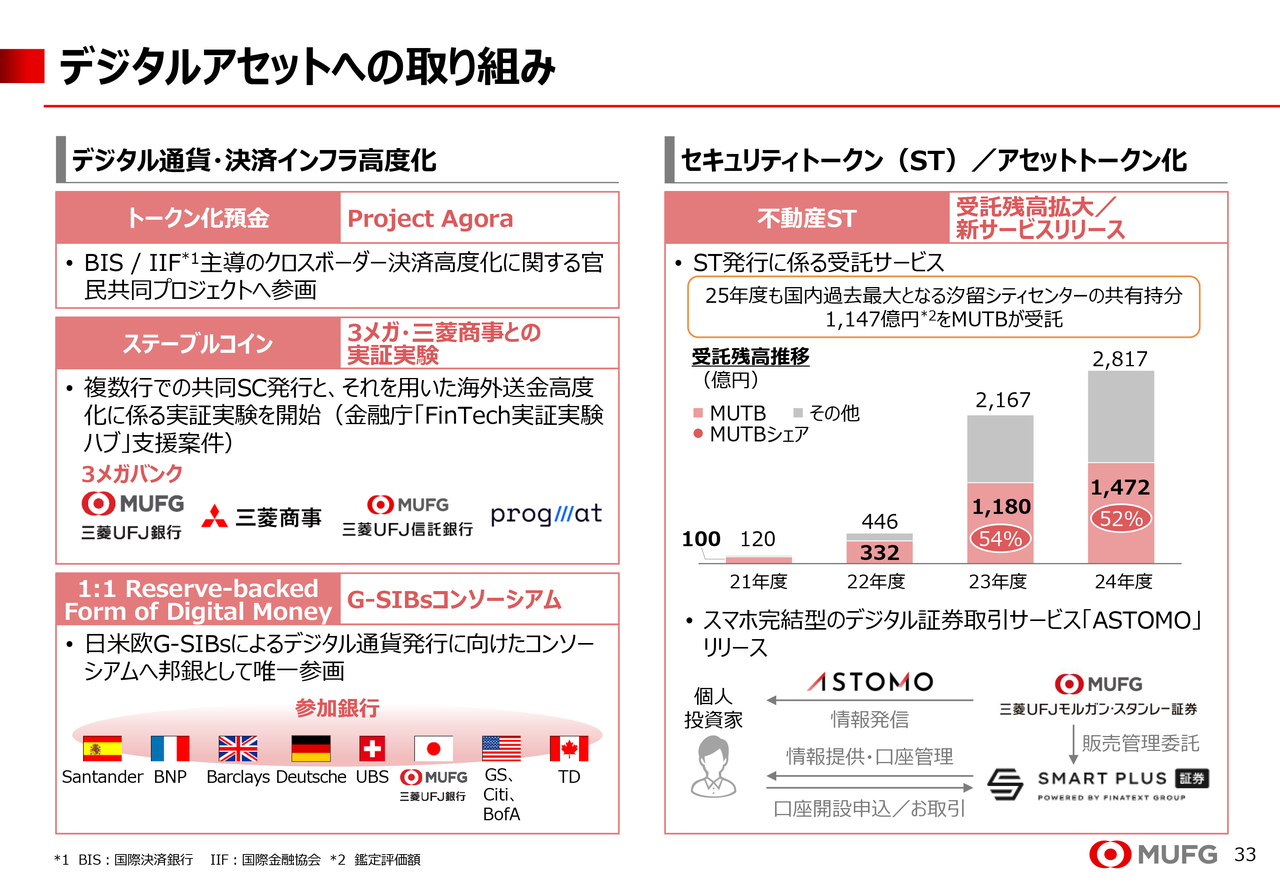

質疑応答:デジタルアセットへの取り組みについて

「ステーブルコインが世界的に広がりを見せていますが、MUFGの取り組みについて教えてください」というご質問です。

ステーブルコインについては、スライド左側中段に示していますが、ステーブルコインの発行と海外送金の高度化に向けて、3メガバンクと三菱商事で実証実験を開始しています。

技術革新による変化が目まぐるしいデジタルアセットの領域では、MUFGは、ステーブルコインにとどまらず、ブロックチェーン技術を活用した決済インフラの高度化や、セキュリティトークンの活用など、グループ一体で幅広く取り組んでいます。

スライド右側のセキュリティトークンの領域では、不動産や債券をはじめとするアセットを対象として、ブロックチェーン上で記録・処理するデータ取引に多く取り組んでいます。不動産セキュリティトークンの受託業務では、三菱UFJ信託銀行が50パーセントを超える圧倒的なシェアを獲得しています。

また、証券では、昨年10月に個人向けデジタル証券取引サービス「ASTOMO」を新たにリリースしました。

これらの取り組みを通じて、事業会社などの発行体には幅広い資金調達の機会を提供するとともに、投資家に対しては新たな投資機会を提供します。

さらに、グループが有する資産を含めた新たなアセットのセキュリティトークン化や、暗号資産、ステーブルコイン、トークン化預金などを活用した新たなデジタル事業の可能性を探求し、高度化・多様化するお客さまのニーズに応える新たな価値や体験の提供を目指しています。

質疑応答:デジタルシフトとリアル店舗の役割について

「新アプリやデジタルバンクなど、デジタルばかりに力を入れているのではないでしょうか?」というご質問です。

急速なデジタルシフトの進展により、デジタルツールはもはや生活に欠かせない金融インフラとなっています。そのため、「エムット」の発表やデジタルバンクの立ち上げなど、デジタルに注力していることは間違いありません。ただし、デジタルとリアルは双方が連携・補完し合いながら、お客さまの多様なニーズに応えていくことが重要であり、リアルの接点を軽視しているわけではありません。

リアル店舗は「人ならではの価値」を提供する場と位置づけています。また、「資産運用や資産承継など、重要なライフイベントに関する相談は対面で行いたい」というニーズや、高齢のお客さまなどを中心にデジタルツールの使い方に関するサポートのご要望に応える重要な役割を果たしていると考えています。有人による各種相談ニーズへの対応や丁寧なサポートを通じて、ネット専業銀行にはない有人ならではの付加価値を提供していきます。

質疑応答:経営トップの交代による影響について

「MUFGの社長など、経営トップの交代が発表されましたが、なにか影響はありますか?」というご質問です。

昨年12月にMUFG・三菱UFJ銀行・三菱UFJ証券ホールディングスの各トップの交代を発表しました。これまでのご説明のとおり、この20年間、MUFGはさまざまな変革に取り組んできました。それは本日ご説明したビジネスや収益力だけでなく、社内のカルチャー改革も含め、さまざまな分野にわたっており、「MUFGは変わった」という声をいただく機会も増えています。

MUFGという組織が一段と進化し、より強くなるために、新たなリーダーの下で組織のエネルギーを最大化させ、MUFGの持続的な成長に向けた変革と挑戦を加速するという狙いのもと、今回トップの交代を発表しました。今後も、長い歴史の中で築き上げた信頼と信用、圧倒的なお客さまのネットワーク、グループ・グローバルの総合力を土台に、社員が自然に「主体的に考え、決断し、迅速に行動できる組織」を目指していきたいと考えています。

質疑応答:中小企業やスタートアップへの支援と今後の展望について

「中小企業やスタートアップへの支援について教えてください」というご質問です。

これまで、国内外のスタートアップの成長段階に応じて、グループ機能を活用したさまざまな支援や新しいサービスの開発に取り組んできました。この結果、アジアのデジタル関連企業への出資や、MARS Growth Capital社のファンド組成などを通じた国内外における投融資枠の合計は、1兆1,000億円規模まで拡大しています。

今後も、金融支援にとどまらず、MUFGの国内外ネットワークを活用したビジネスマッチングや、海外展開支援による新たな事業拡大機会の創出など、さまざまな面でスタートアップのバリューアップ支援を加速していきます。

質疑応答:少子高齢化への対応について

「少子高齢化が進んでいますが、日本を牽引する企業として、MUFGがなにか取り組んでいることはありますか?」というご質問です。

MUFGは、総合金融サービス力の発揮を通じて、高齢者や子どもが安心・安全に暮らせる社会の創造に取り組んでいます。

現中期経営計画では、「資産運用立国実現への貢献」を成長戦略の1つとして掲げています。グローバル総合金融グループとして、本邦No.1の資産運用力と資産管理力のさらなる強化、お客さま本位のプロフェッショナルな運用アドバイスと多様なソリューションの提供、金融経済教育などを通じて、お客さまの投資促進や資産形成支援に取り組んでいきます。

具体的には、企業型確定拠出年金加入者向けの「D-Canvas」や、幅広い金融商品を提供する「Money Canvas」といった、資産形成をサポートするスマホアプリを展開しています。また、「つなげるとうしん」や「エクセレント倶楽部」など、資産承継に向けた準備に着目した商品も提供しています。

さらに、将来の資産形成層の育成に向け、グループ一体で金融経済教育を推進しています。2025年3月には、金融経済教育専用サイト「マネび屋」を開設して情報発信を一元化し、学校などへの出前授業の申し込みが手軽に行えるようにしました。

今後もグループ一体となって取り組みを強化していきたいと考えています。

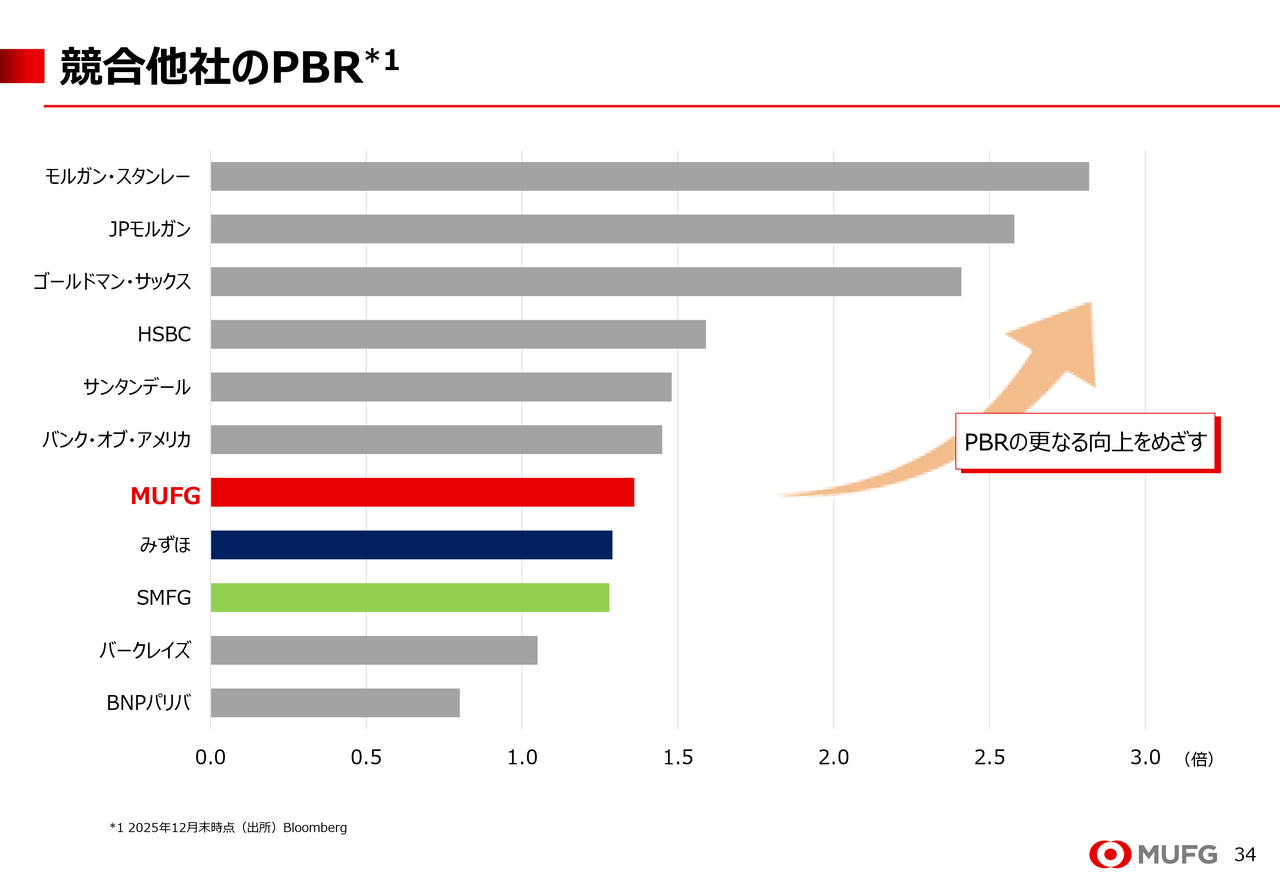

質疑応答:PBRと株価成長について

「MUFGのPBRはすでに1倍を超えていますが、割高なのではないでしょうか?」というご質問です。

スライドのグラフは、株価に対する市場の評価であるPBRを各社比較したものです。ご質問にもありましたとおり、MUFGは安定的にPBRが1倍を超えてきたため、「すでに割高である」というコメントをいただくことがあります。

スライドに示している当社の2025年12月末時点のPBRは1.36倍でした。2024年9月時点では1倍を超えていなかったため、それと比較すると改善しており、邦銀ではトップとなっています。ただし、グローバル金融機関と比較すると、まだ距離があることがおわかりいただけるかと思います。

言い換えるとまだ伸びしろがあるということです。これまでお伝えしてきたように、当社にはユニークな強みがあり、これからも成長を続けていけると考えています。

しっかりとROEを高めることで、利益水準を引き上げ、株主のみなさまへの還元原資を増加させるとともに、PBRの向上や株価の上昇につなげていきたいと考えています。このサイクルをうまく回していくことを目指しています。

私たちはROEを引き上げることにこだわっているとお伝えしましたが、その理由はまさにこの点にあります。MUFGの株価もまだ伸びしろがあると考えており、さらなる上昇を目指しています。配当についても利益成長を通じて増やしていきたいと考えていますので、ぜひ投資をご検討いただければ幸いです。

岡本氏からのご挨拶

たくさんのご質問をいただき、本当にありがとうございました。

「世界が進むチカラになる。」というパーパスの下、私たちはこれからも挑戦を続け、環境変化にも対応しつつ、成長を加速し、株主価値のさらなる向上を目指します。

投資家のみなさまにおかれましては、一層のご理解とご支援をいただけますよう、よろしくお願いいたします。本日はご視聴いただき、誠にありがとうございました。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

8306

|

2,744.0

(15:30)

|

-60.5

(-2.15%)

|

関連銘柄の最新ニュース

-

【↓】日経平均 大引け| 大幅続落、半導体関連が売られ安値引け (... 今日 18:24

-

三菱UFJ(8306) 自己株式の取得状況に関するお知らせ 今日 16:00

-

日経平均は252円高でスタート、三菱UFJやフジクラなどが上昇 今日 09:42

-

今週の決算発表予定 三菱重、トヨタ、NTTなど (2月2日~6日) 02/01 19:00

-

株価指数先物 【週間展望】―衆院選投開票を迎えるなか、押し目狙いの... 02/01 17:00

新着ニュース

新着ニュース一覧-

今日 20:22

-

今日 20:10

-

-