新日本電工、焼却灰資源化事業の拡大と合金鉄事業のコスト最小化による実力ベース経常利益60億円へ増益予想

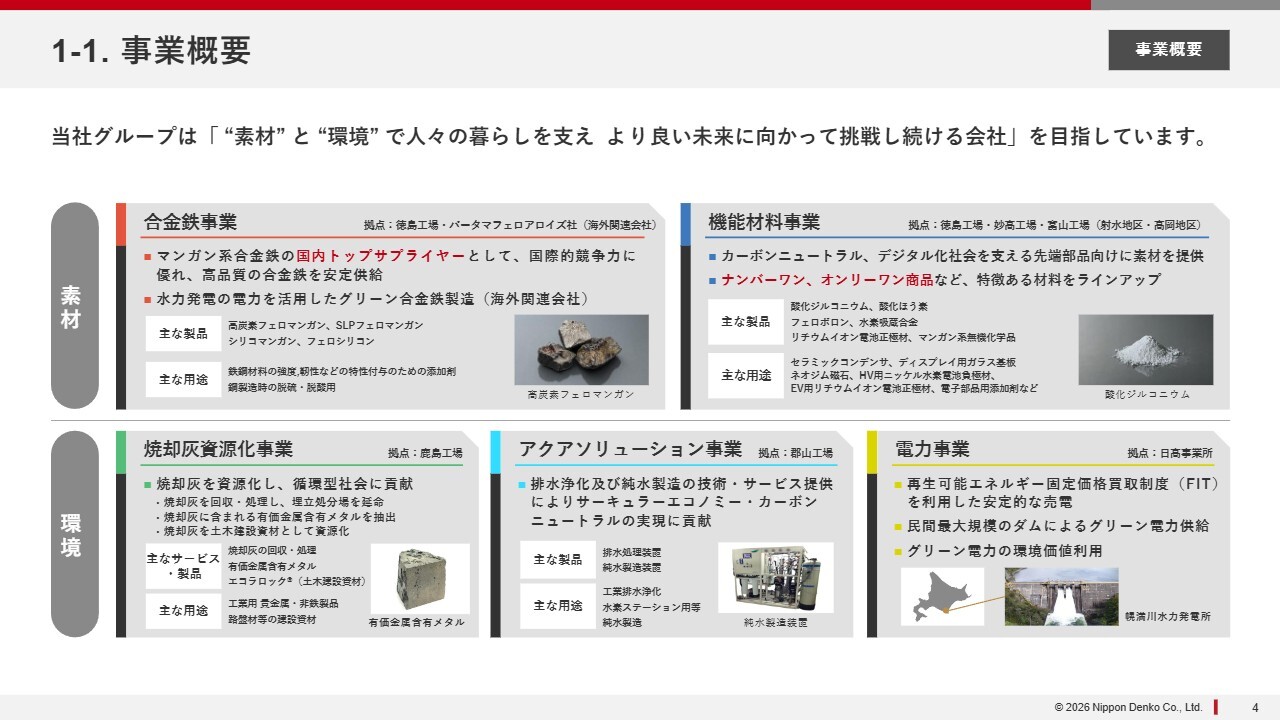

1-1. 事業概要

青木泰氏(以下、青木):代表取締役社長の青木です。本日は新日本電工の決算説明会にご参集いただき、誠にありがとうございます。

まず、初めての方もいらっしゃるかと思いますので、事業概要を簡単にご説明します。私どもは、「素材」と「環境」という2つの大きな柱のもとで、5つの事業を展開しています。

「素材」については、合金鉄事業および機能材料事業です。合金鉄事業では、良質な鉄を製造するために必要なマンガン系の合金鉄を主力製品としており、この事業は100年以上の歴史を持っています。日本では主に徳島工場を拠点とし、海外にも拠点を構えています。

機能材料事業については、電池材料や特殊ガラス材料、磁石の材料など、非常に専門性の高い分野において、日本国内で当社のみが製造しているような製品を提供する事業です。

一方、「環境」については、焼却灰資源化事業が現在最も成長している事業となっています。これは、家庭から排出されるゴミを焼却した後の焼却灰を完全にリサイクルする事業です。こちらは後ほど詳しくご説明します。

アクアソリューション事業は、長年にわたり取り組んでいるもので、工場排水をきれいに浄化し、環境負荷を低減するシステムを提供しています。また、電力事業では北海道に水力発電ダムを保有し、地元に安定した電力を供給する事業を展開しています。

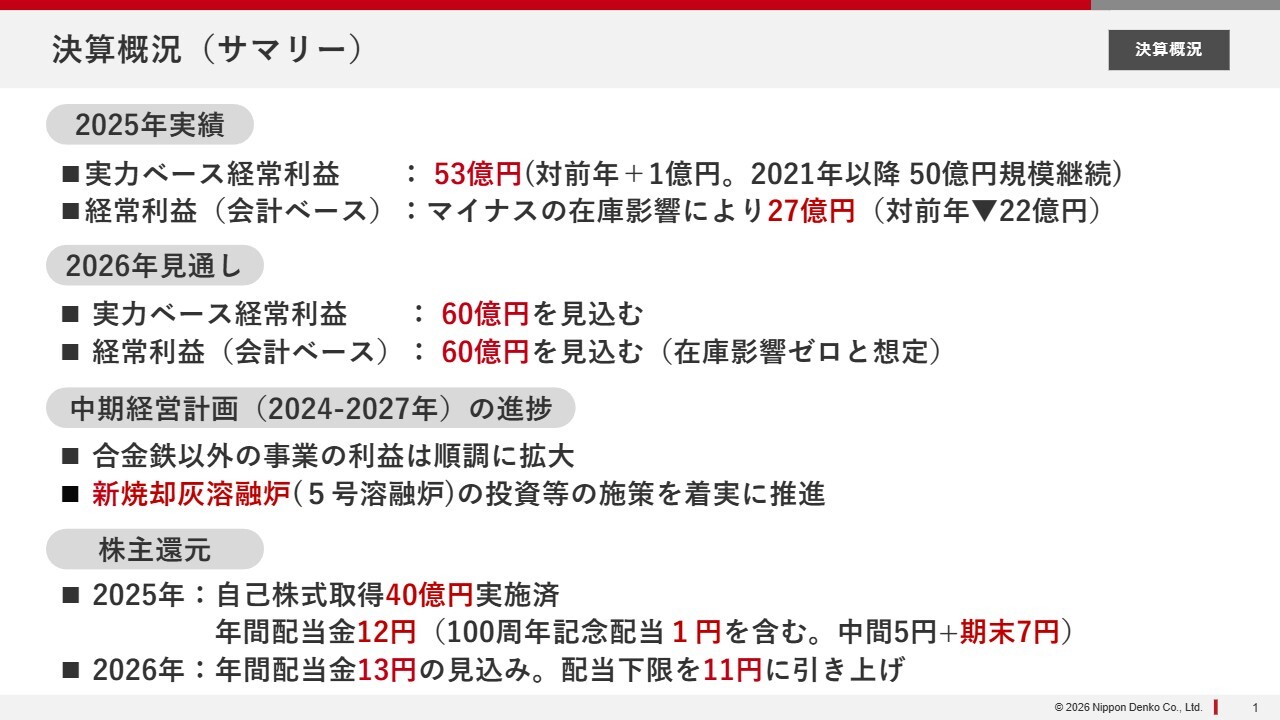

決算概況(サマリー)

決算概況(サマリー)として、本日のポイントをご説明します。2025年の実績は会計上27億円で、前年比22億円の減益となりました。

これは主に在庫影響によるものです。高値時の原料在庫が使用され、ネガティブな影響が生じました。ただし、そのような要因を除いた実力ベース経常利益は53億円で、2021年以降、5年間連続で50億円以上を達成することができました。

当社は、合金鉄に使用される原料価格の変動により、経常利益が大きく左右されます。そのため、このような影響を除いた実力ベースでの経常利益を、非常に重要な経営指標と位置付けています。また、配当についてもこの利益をもとに実施しています。配当の前提となる利益は53億円であるとご理解ください。

2026年の見通しについて、このタイミングで発表します。2025年は原料価格の上がり下がりが少なかったため、2026年は在庫影響がほとんどないと見込んでおり、その前提で60億円を予想しています。したがって、実力ベースでも60億円としています。

当社は2024年から2027年までの中期経営計画を展開していますが、合金鉄事業は市況の関係で非常に苦戦している一方、それ以外の事業は極めて順調です。特に、焼却灰資源化事業に関しては、2025年11月に大きな投資を行う意思決定をし、順調に進行しています。

このように事業全般が順調に進んでいることから、株主還元も積極的に進めています。具体的には、2025年8月から10月にかけて40億円の自社株買いを実施しました。

また、2025年の年間配当金を12円と確定しました。これは、中間配当5円に対し、期末配当7円という内訳で、2025年の創業100周年を記念し、記念配当の1円を含む12円というかたちで決定しました。2026年の年間配当金については、60億円が前提のため13円としています。

なお、自己株買いにより発行済株式数が減少したことを受け、従来配当の下限を10円から11円に引き上げています。

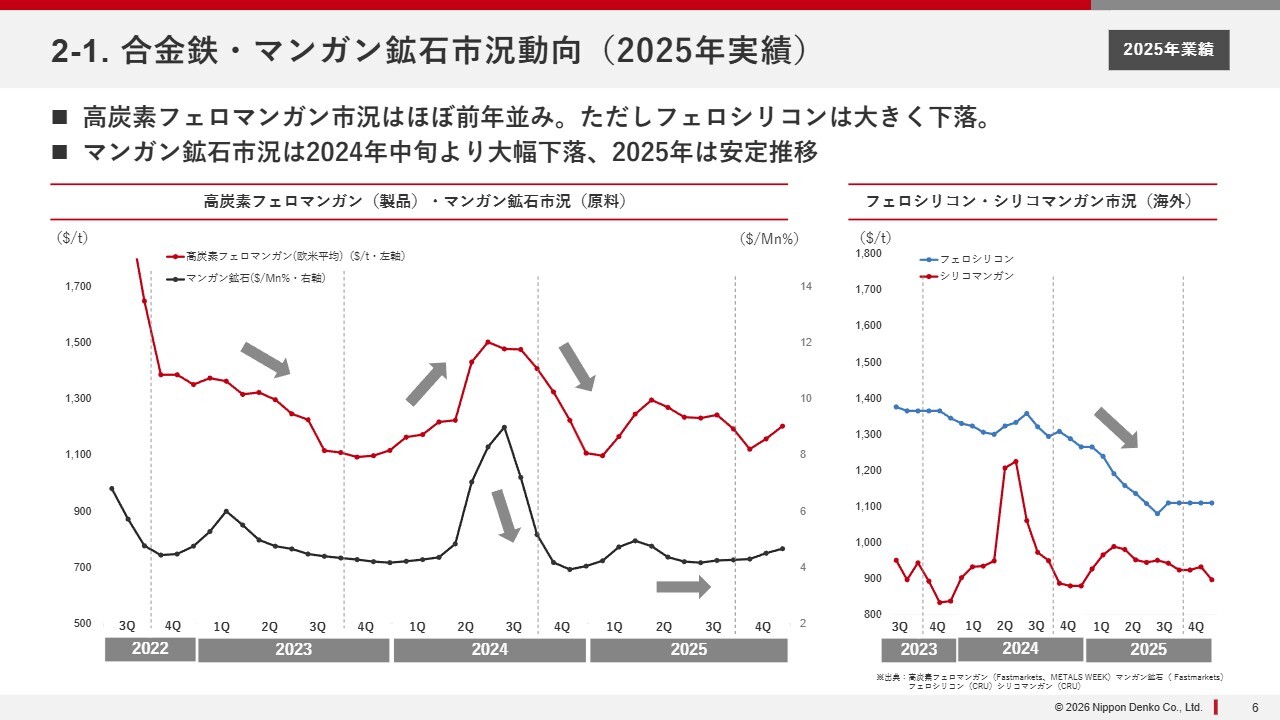

2-1. 合金鉄・マンガン鉱石市況動向(2025年実績)

サマリーの内容について、1つずつご説明します。まず、合金鉄マーケットについてです。スライド左側に示されている高炭素フェロマンガンは、国内事業に関連する部分です。その市況の推移を示す赤い折れ線グラフをご覧ください。

一昨年は価格が上昇した後に下がり、昨年は再び下がった後、やや回復しました。結果として、2023年と2024年の市況の平均値には、大きな変化がありませんでした。

一方で、原料についても影響する部分があります。2024年にはオーストラリアで大きなサイクロンが発生し、優良な鉱山が出荷停止となりました。この影響で急騰した局面がありましたが、これにより2025年の損益についてはマイナスの在庫影響が発生しています。

具体的には、製品の価格が変わらない中で、この時期に使用された原料が高値の時に購入した在庫であったことが要因です。当社では経営指標としてこの在庫影響を除いた実力ベースでの損益を使用しています。国内の合金鉄マーケットは、2024年と2025年で大きな変化がありませんでした。

一方で、私どもはマレーシアにも合金鉄の製造拠点を持ち、シリコマンガンとフェロシリコンの2つを製造しています。特にフェロシリコンの市況が歴史上最低水準まで急激に下がり、経営に非常に大きなマイナスの影響を与えました。

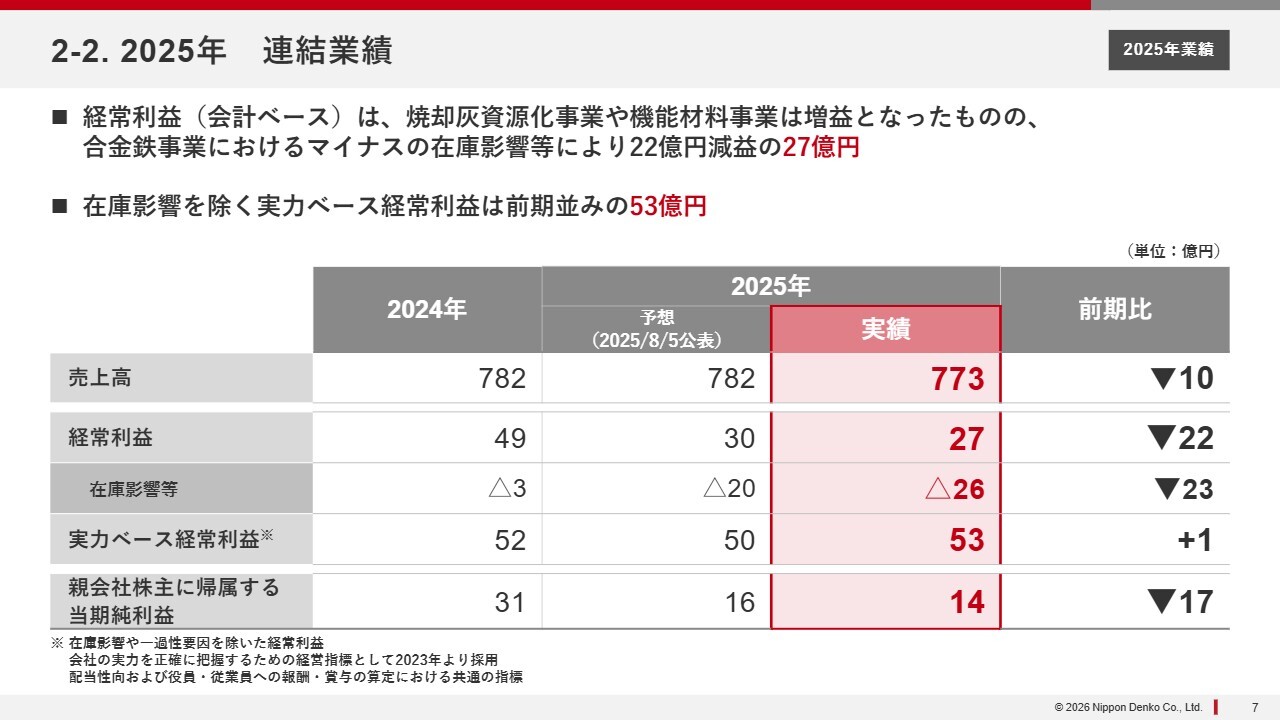

2-2. 2025年 連結業績

連結業績の実績についてです。売上高はほぼ横ばいで、前期比10億円減の773億円となりました。経常利益は、先ほどお話しした在庫影響もあり27億円でしたが、在庫影響等を除くと、前年よりややよい水準の53億円となりました。

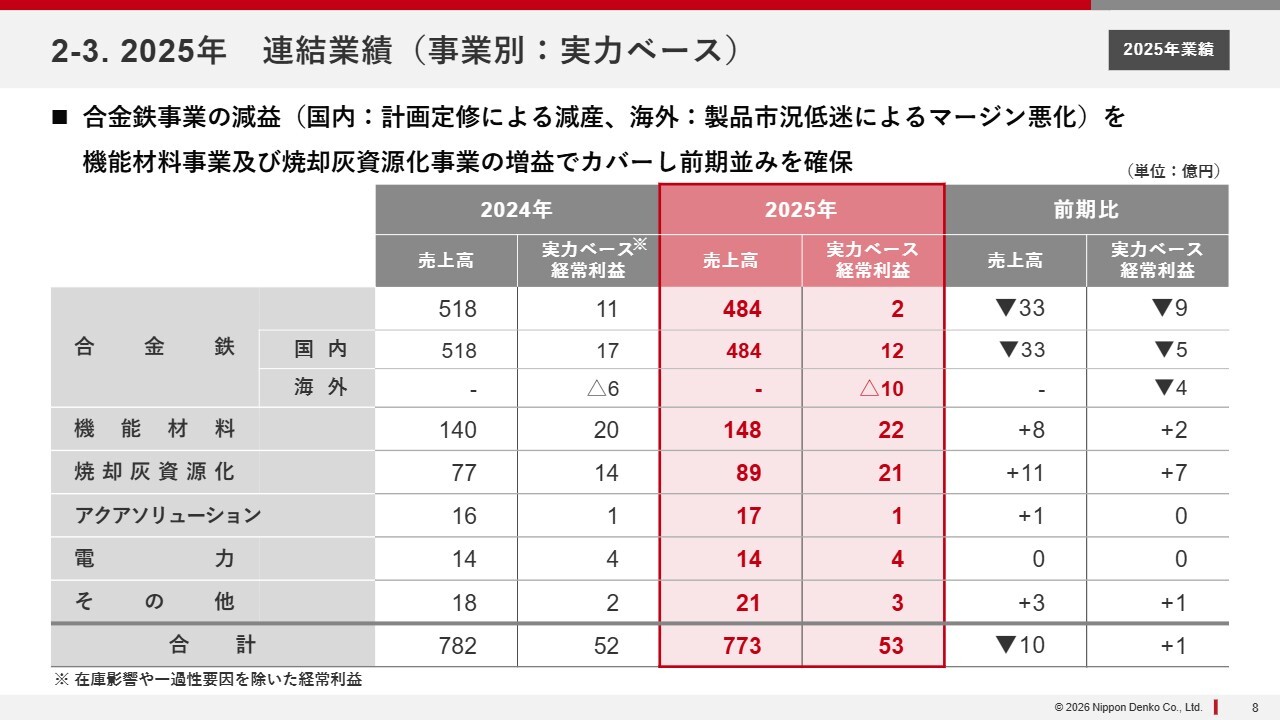

2-3. 2025年 連結業績(事業別:実力ベース)

一方、事業ごとに見ると、まず合金鉄事業は、実力ベースで2024年に比べて9億円減少しました。一方で、他の事業、特に焼却灰資源化事業での増益が大きく、全社的にはほぼ横ばいの、実力ベース利益を確保することができました。

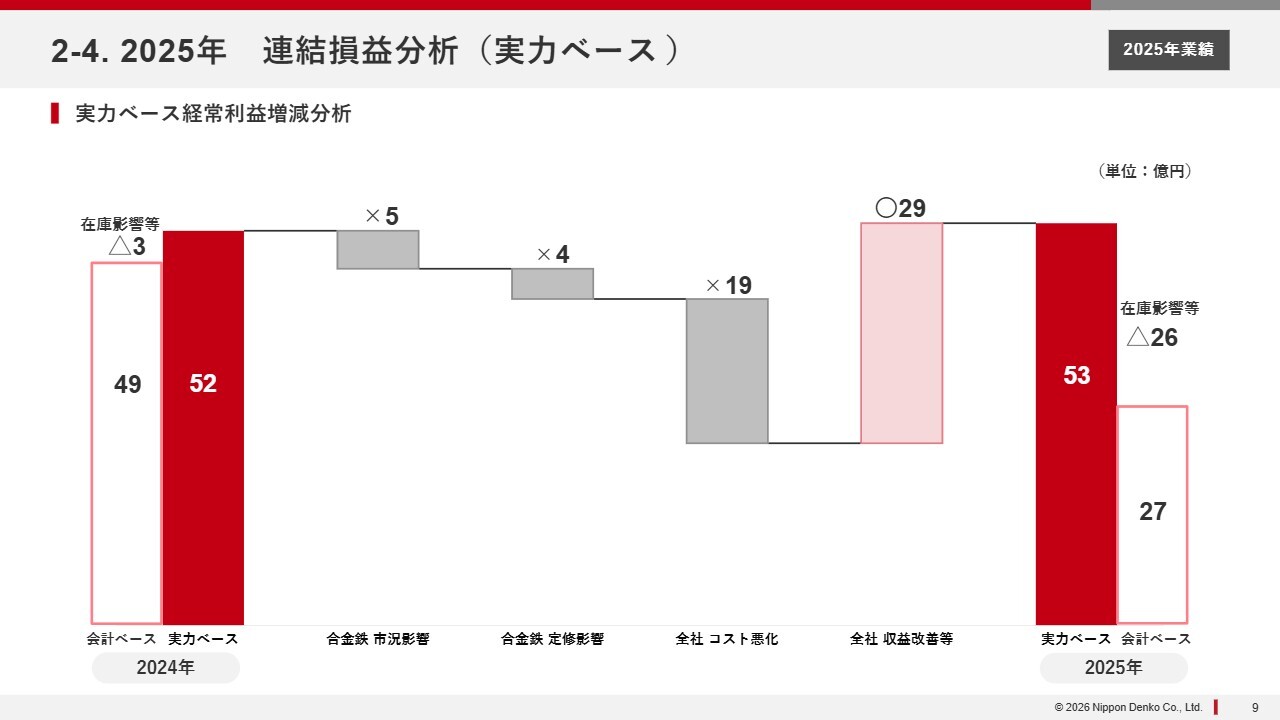

2-4. 2025年 連結損益分析(実力ベース)

スライドは、合金鉄事業の実力ベースをウォーターフォールチャートで示したものです。合金鉄事業はフェロシリコンの市況悪化が原因で、約5億円の減少となりました。

2025年は、国内の合金鉄事業で大規模な定期修理(以下、定修)がありました。炉のレンガをすべて張り替えるという、数年に一度実施するかしないかという大規模な修理であり、これにより稼働率が低下し、4億円の減少要因となりました。

全社的な収益改善への取り組みにより、さまざまなかたちでコストを抑え、リカバーを図りました。その結果、ほぼ横ばいの実力ベース利益を確保することができました。

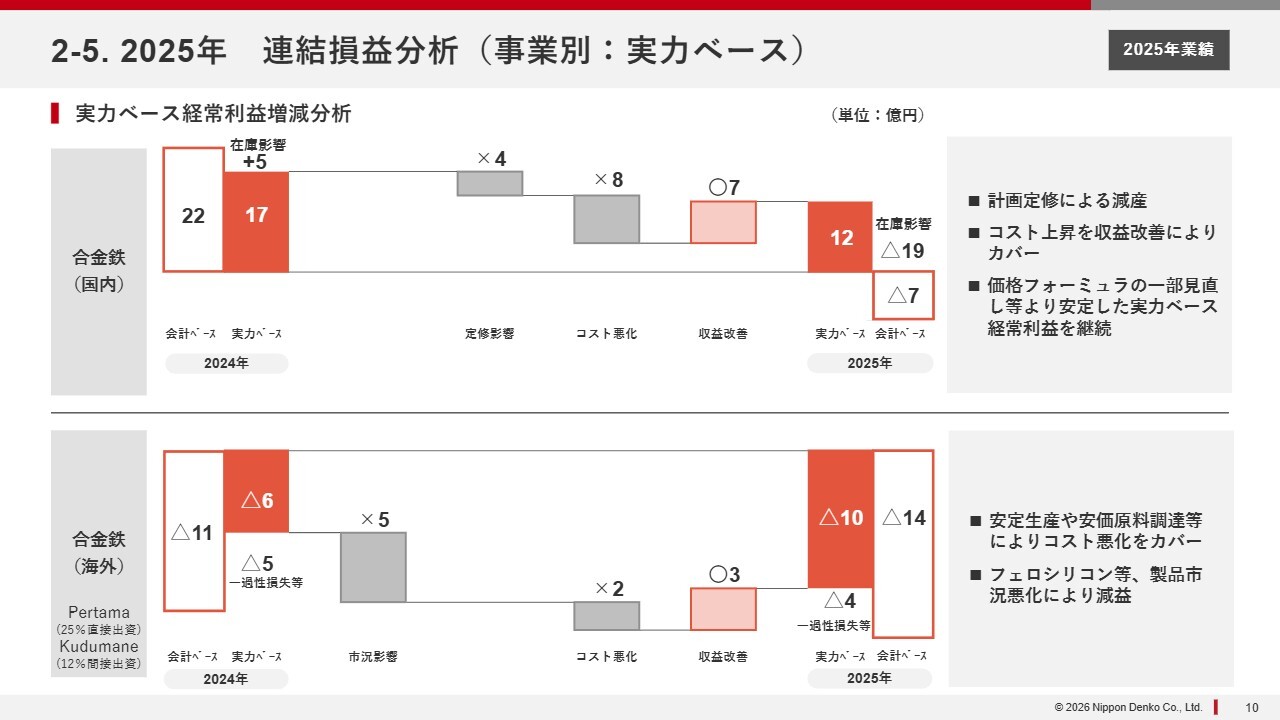

2-5. 2025年 連結損益分析(事業別:実力ベース)

国内の合金鉄事業における、それぞれのウォーターフォールチャートを分解してみると、国内の合金鉄事業は17億円から12億円に減少しています。この減少の大部分は、定修の影響によるものと考えられます。

海外の合金鉄事業は、6億円の赤字から10億円の赤字となっています。この主な要因は市況の悪化です。特にフェロシリコン市況の低調が大きかったとご理解ください。

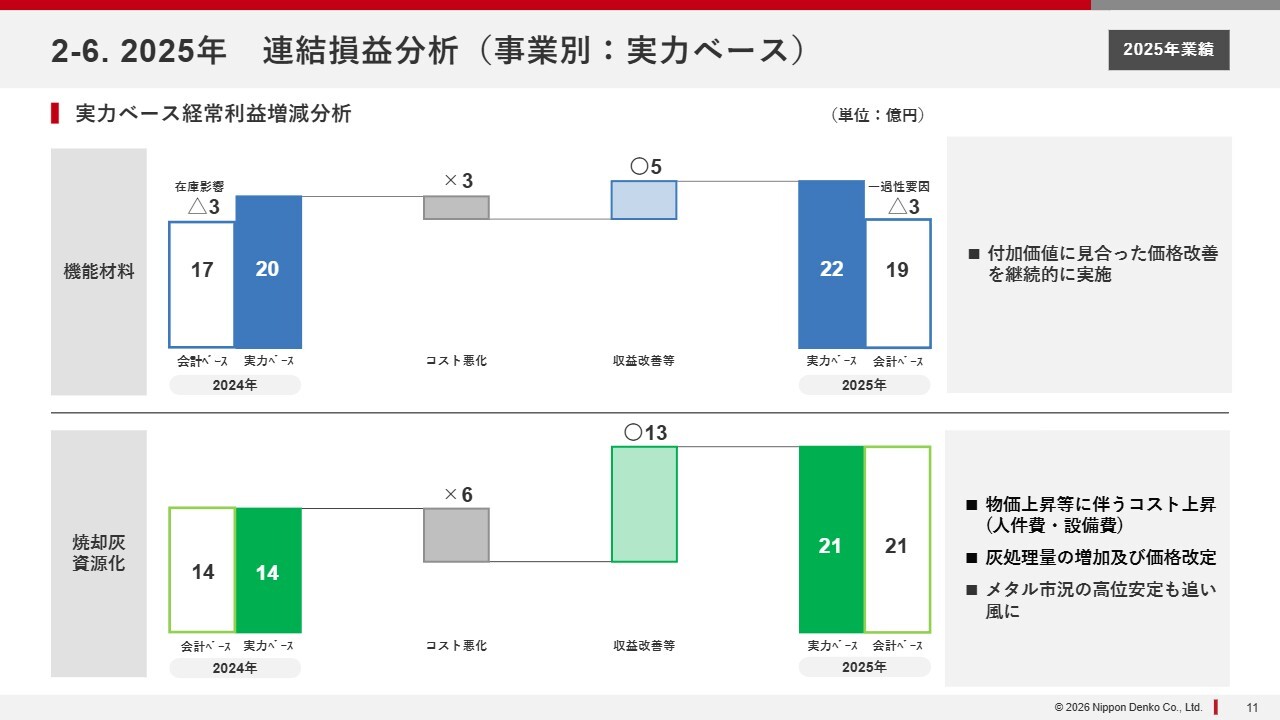

2-6. 2025年 連結損益分析(事業別:実力ベース)

機能材料事業については、20億円から22億円の増益となりました。コストの悪化分を、さまざまなかたちで価格改善に取り組むことでリカバーし、増益を達成しました。

また、焼却灰資源化事業は14億円から21億円へと増益になりました。物価上昇や人件費の増加などのコスト悪化要因がありましたが、灰を多く集めることや、灰の処理単価を引き上げることで対応しました。

特に大きな要因として、灰の中から貴金属を取り出すことによる、パーフェクトリサイクルが挙げられます。貴金属市況では、金が大幅に高騰したことが追い風となり、増益の拡大に寄与しました。その結果、7億円ほどの増益となりました。

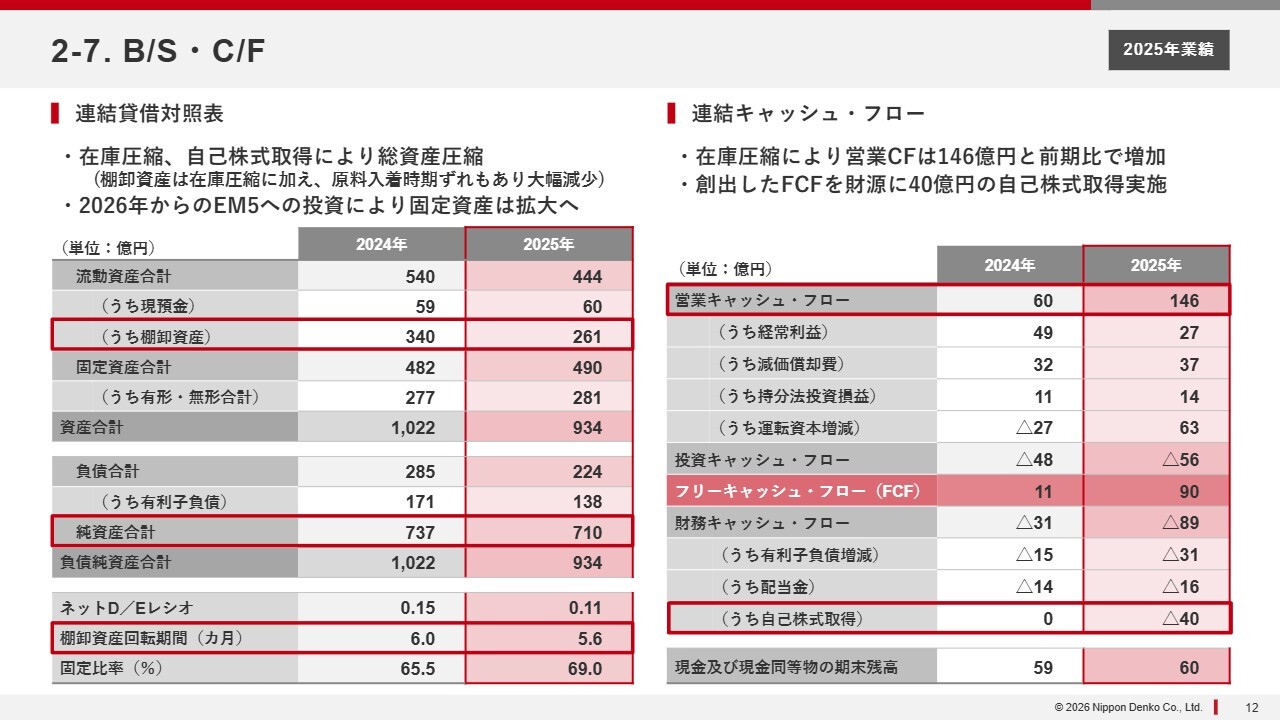

2-7. B/S・C/F

ストックに関しては、バランスシート上で資産が1,000億円強から900億円強へと少し縮小しています。その主な要因は、棚卸資産の圧縮です。

当社では在庫圧縮に積極的に取り組んでいます。それによって捻出したキャッシュを自己株式の取得などに活用しました。

大きなロットの原料の入荷が予定より若干遅れた部分もありますが、このような影響で、流動資産全体が大幅に減少しました。それが資産全体の減少につながったとご理解いただければと思います。

一方で、キャッシュ・フローは非常に健全で、在庫圧縮を徹底した結果、営業キャッシュ・フローが146億円と大幅に改善しました。その資金を活用し、自社株買い40億円を実施しました。

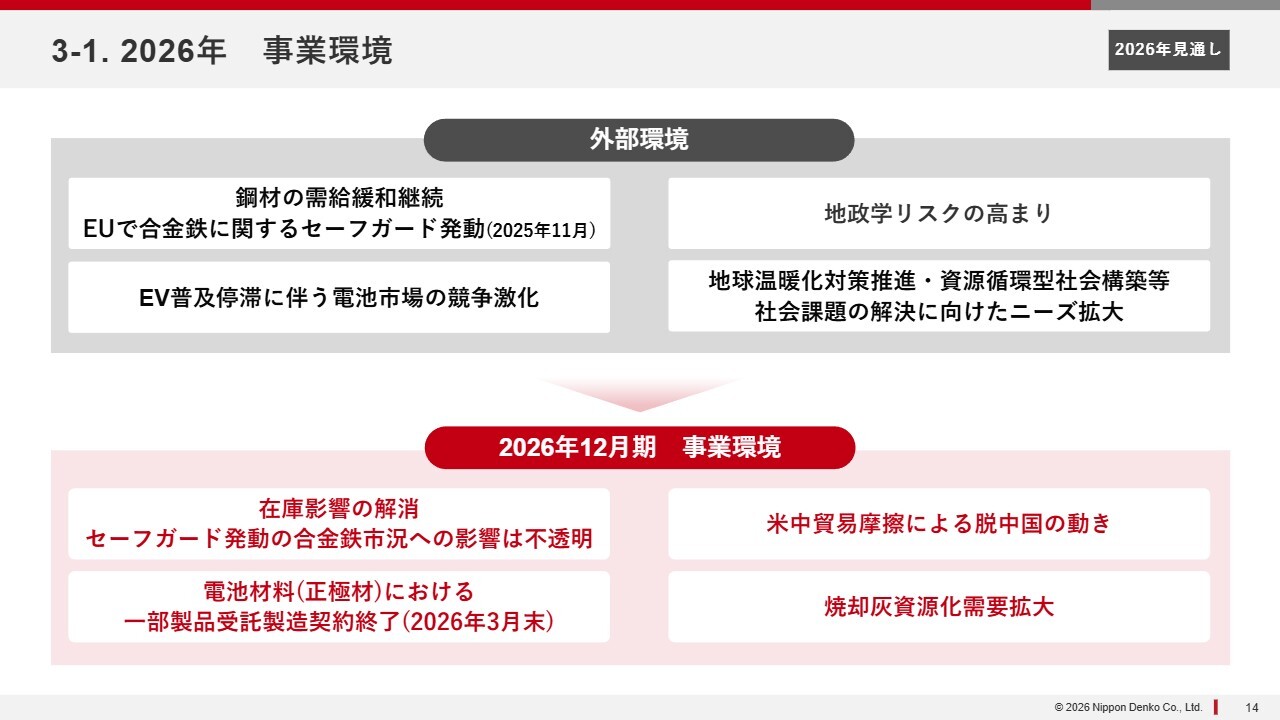

3-1. 2026年 事業環境

2026年の見通しです。外部環境について、当社の合金鉄事業は鉄鋼業と密接に連携しており、今後、鉄鋼の需給が悪化することは非常にネガティブな影響をもたらします。

そのような中で、ヨーロッパの合金鉄業界も、非常に厳しい状況にあります。安価な輸入品の流入に対処するため、2025年11月にセーフガードを発動しました。これは、一定の量を超えると高い関税を課すことで、安価な輸入品の流入を抑制する措置です。

自動車用電池に関しては、みなさまご存じのとおり、EV(電気自動車)が現在、非常にスローダウンしています。当社も電池材料を提供していますが、非常に厳しい状況にあります。

一方で、地政学リスクの高まりにより、中国関連のさまざまな問題が大きな懸念事項となっています。また、温暖化対策や循環型社会の構築といった分野のニーズは引き続き高い状況が続いています。

このような外部環境の中、当社の状況をお話しします。合金鉄事業に関しては、世界的な鉄鋼マーケットが弱いことに伴い、合金鉄の原料市場もあまり強くなく、ある意味では安定しています。そのため、2026年は在庫影響が解消される見込みです。

ヨーロッパのセーフガードの発動により、市況が若干改善した部分はありましたが、需要そのものが非常に弱いため、先行きは依然として不透明です。

EVの普及停滞の影響で、当社が行っている電池の受託事業の一部では、契約終了という事態が発生しています。こちらはネガティブな動きと言えます。

その一方で、米中摩擦などの問題を背景に、日本では当社しか製造していない材料も多く存在しているため、これらに対する期待が一部で高まっています。また、焼却灰資源化事業は引き続き需要が増加しており、事業の拡大が進んでいます。

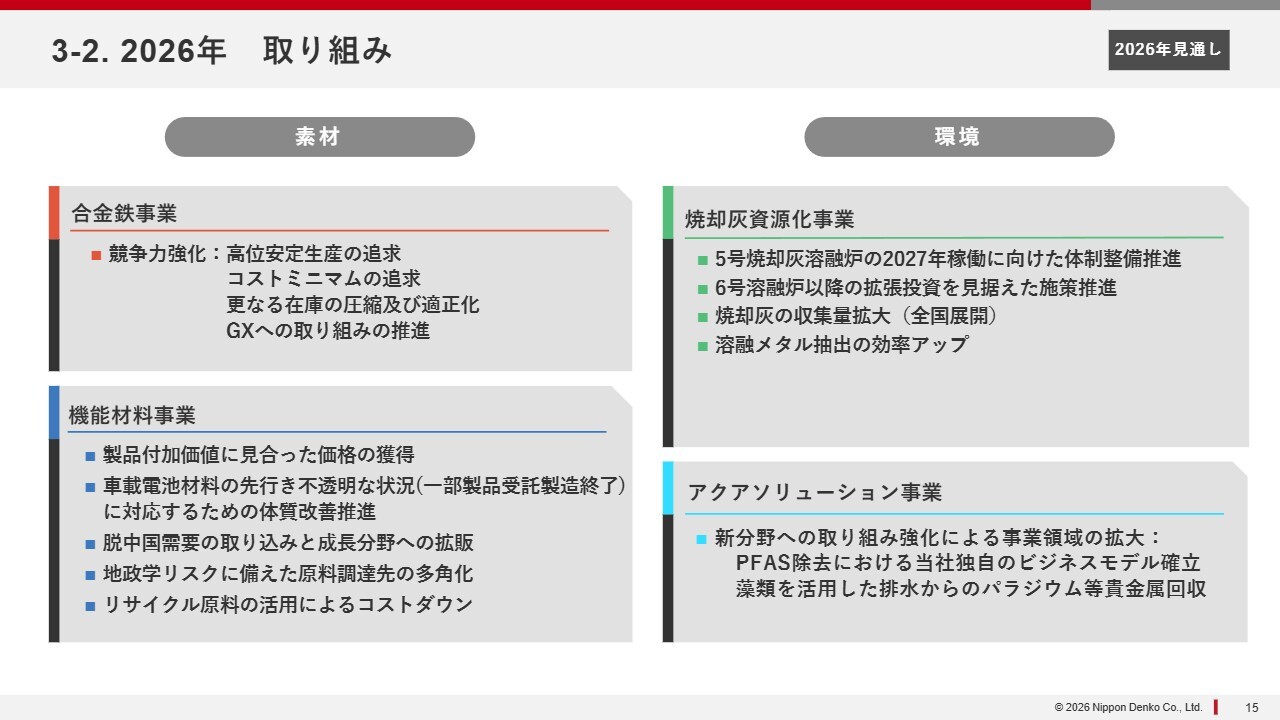

3-2. 2026年 取り組み

事業ごとの取り組みについて、リストアップしました。「素材」について、合金鉄事業は外部環境が非常に厳しい状況にあります。その中で、自社で実施可能なコスト削減や体質強化策を徹底して進めていきます。

機能材料事業では、当社でしか製造していないような、先端的で特色のある製品を多く取り扱っています。そのため、付加価値に見合った価格をいただくための交渉を進めています。

また、脱中国需要への対応や、レアメタルを輸入する際のリスク低減を目指した調達先の多角化などの取り組みも進めています。

「環境」の焼却灰資源化事業は、2027年に向けた5号炉の投資決定を受け、立ち上げ準備を着実に進めています。また灰の収集量の拡大にも取り組んでおり、すでに4基稼働している設備に余力があることから、2027年以降に新しい炉が迅速に稼働できるよう、収集を最大限進めていきます。

アクアソリューション事業では、社会課題となっているPFASの除去に取り組んでいます。

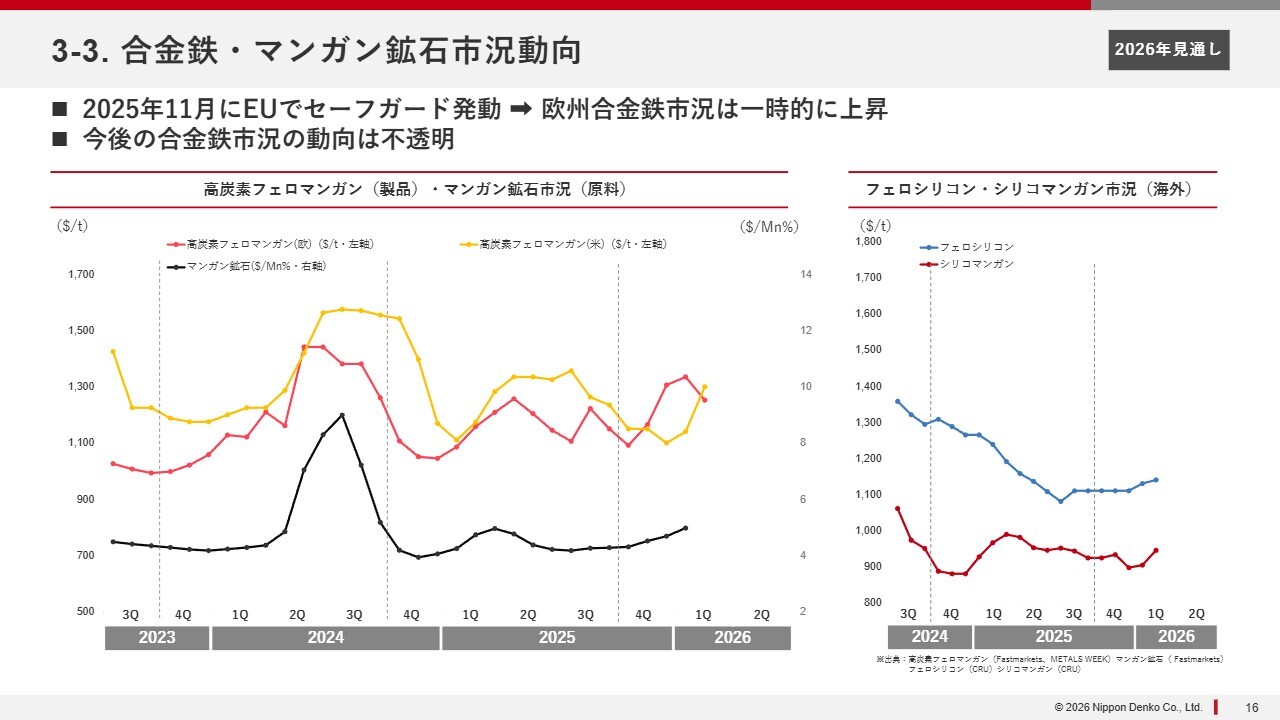

3-3. 合金鉄・マンガン鉱石市況動向

合金鉄の市況について、先ほどのセーフガードに関する状況です。赤い折れ線グラフはヨーロッパでの市況を、黄色の折れ線グラフはアメリカでの市況を示しています。EUがセーフガードを発動したことで、赤い折れ線グラフが急激に値上がりしています。

アメリカは当初、あまり反応がありませんでしたが、最近になって急に価格が変動しています。一方、ヨーロッパは一度上向きになったグラフが下向きになっています。こちらは、需要の低迷が背景にあると考えられます。そのため、今後の動向の予測は難しい状況です。

なお、この折れ線グラフを提示している理由は、国内の価格がヨーロッパやアメリカの市況を基準に決定される仕組みがあるためです。この点は非常に重要と言えます。

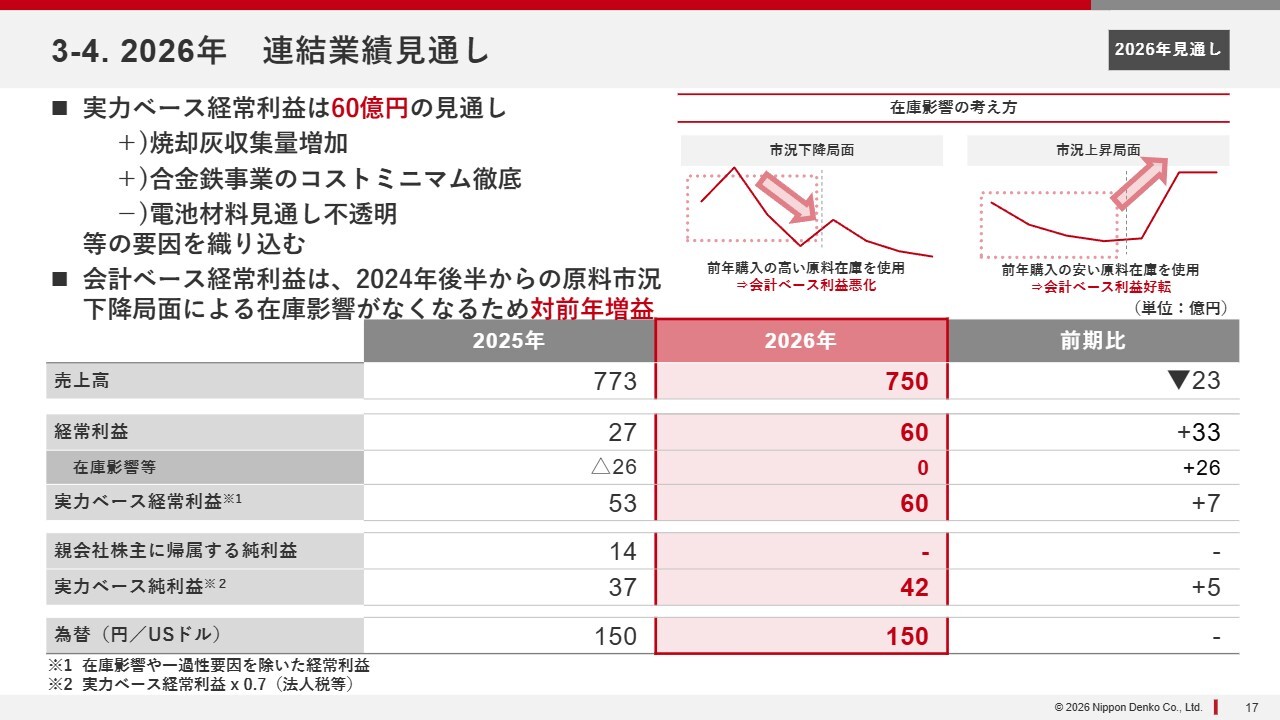

3-4. 2026年 連結業績見通し

2026年の連結業績見通しについて、あらためてお伝えすると、実力ベースで60億円を見込んでいます。2025年の原料価格が現状とほぼ変わらない状況を前提としており、在庫による影響はほとんどないと考えています。

2025年の50億円レベルから60億円へと増加する要因ですが、焼却灰の収集量を大幅に増やし、約2割の増加を目指している点が最も大きいです。また、合金鉄事業においては、細かい改善を積み重ね、コスト最小化を徹底することで収益拡大を図る方針です。

機能材料事業の電池材料は非常に厳しい状況にあり、ネガティブな要因となっています。しかし、それを焼却灰資源化事業や合金鉄事業で補い、全体として増益を目指します。

2025年の会計上の経常利益は27億円でしたが、2026年は60億円を目指し、2倍強の利益を計画しています。

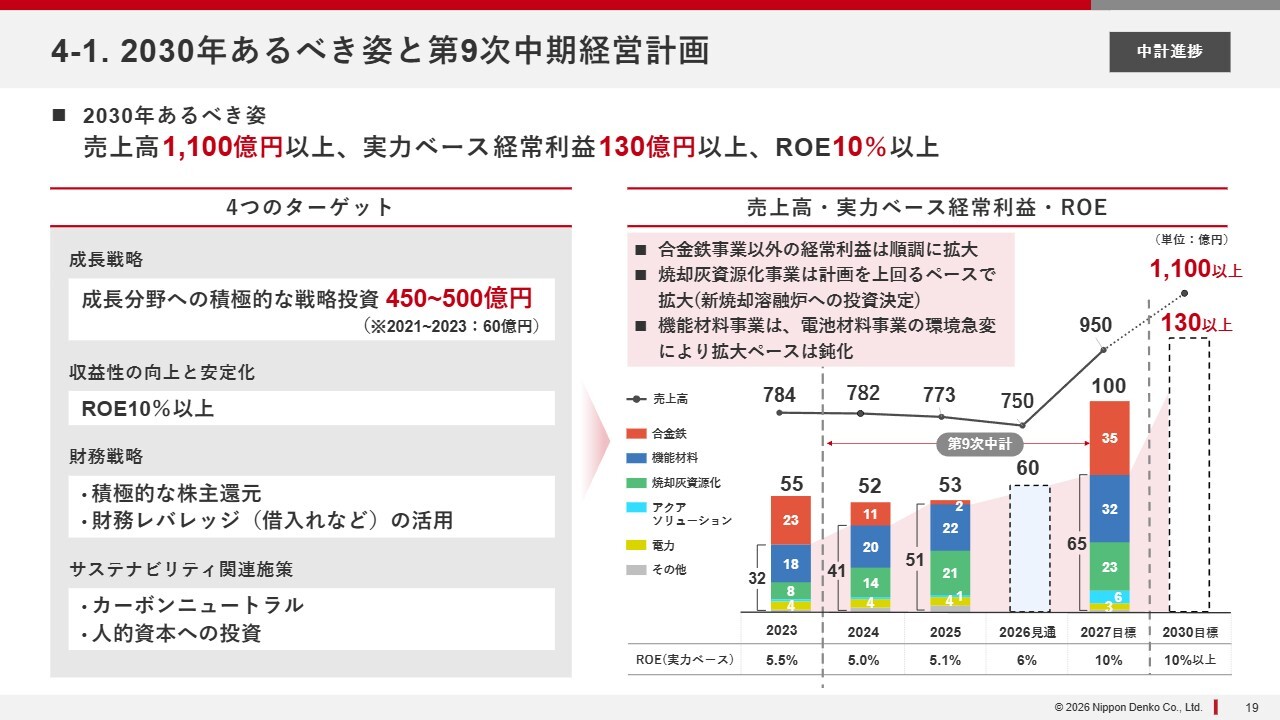

4-1. 2030年あるべき姿と第9次中期経営計画

そのような背景を踏まえた、中期経営計画の進捗状況についてお話しします。「2030年のあるべき姿」として、売上高1,100億円以上、実力ベース経常利益130億円以上、ROE10パーセント以上を掲げています。

これらを実現するために、成長分野への積極的な戦略投資450億円から500億円、株主還元の実施、カーボンニュートラルへの対応、人的資本への投資など、4つのターゲットを設定して進めています。

これまでの進捗ですが、この計画そのものは2024年からとなります。2024年起点で見ると、2024年、2025年とともに50億円規模となっています。2030年に130億円を目指す中で、その中間目標として2027年に100億円を掲げています。

2026年に60億円を達成すれば、合金鉄事業以外の事業が非常に順調に伸びているため、全体としては順調に進んでいると言えます。ただし、合金鉄事業は市況の影響などもありますので、そこまで到達していないのが現状です。

合金鉄事業以外では、焼却灰資源化事業が計画を上回るペースで拡大しています。ただし、リスクとして、機能材料事業の電池材料の環境が急変する可能性があり、動向を注視していく必要があります。

4-2. 成長戦略:焼却灰資源化事業①

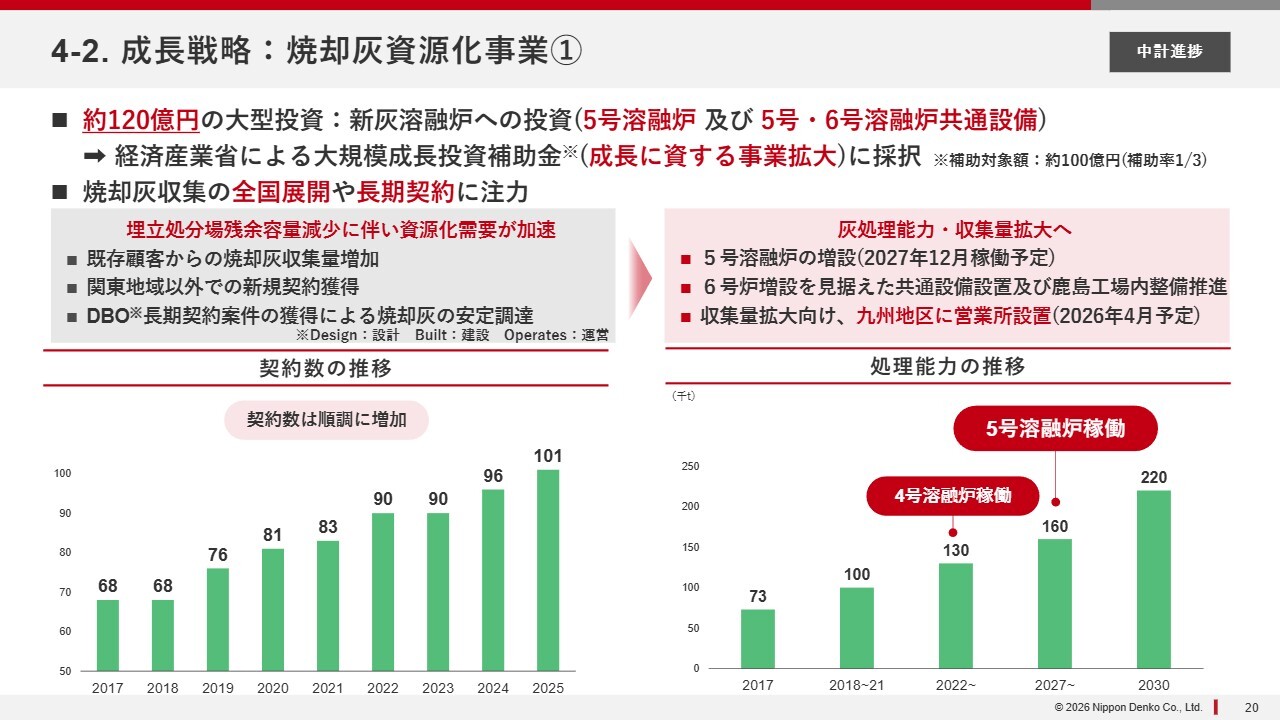

焼却灰資源化事業についてです。2025年11月に発表したとおり、120億円を投じて、現在4基ある溶融炉に加え、5基目の新設を意思決定しました。

取り組むにあたり、経済産業省から大規模成長投資補助金を受けることになりました。この補助金の対象分野は約100億円で、そのうち3分の1を支援していただくかたちとなっています。

この事業を始めて以来、契約数は右肩上がりで増加しており、今後も需要が拡大していくと考え、このような投資に踏み切りました。

私どもは、こちらを着実に前へと進めます。現在の収集は関東・首都圏が中心ですが、今後は九州にも相当な需要が見込まれることから、2026年4月に九州地区に新たな営業所を設置することにしました。

4-2. 成長戦略:焼却灰資源化事業②

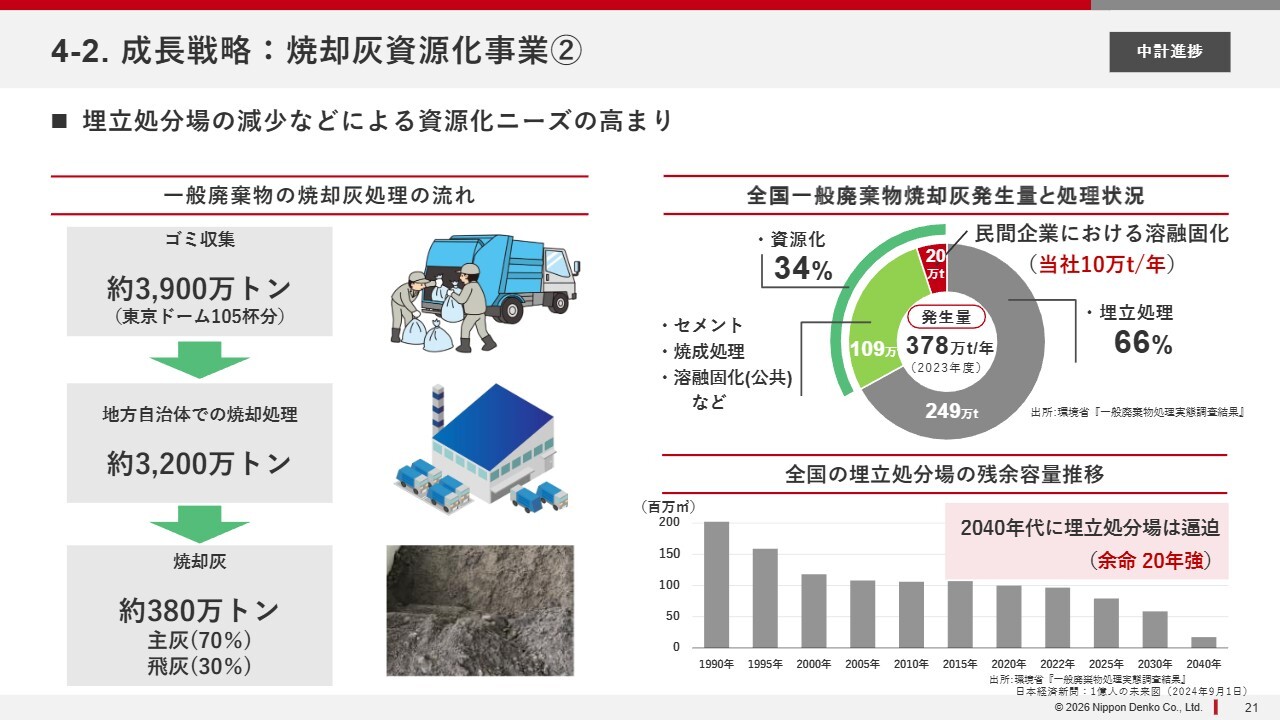

初めての方もいらっしゃると思いますので、焼却灰資源化事業について、あらためてご紹介します。みなさまの家庭から出るゴミは各地方自治体で焼却され、その結果として焼却灰が年間約400万トン発生しています。

この焼却灰は、スライド右上のドーナツグラフにあるように、約3分の2が埋立処理されています。ただし、埋立処理が可能な場所は、その下の棒グラフのとおり年々減少しており、右肩下がりで推移しています。この灰をどのように処理するかという点で、資源化が注目されていますが、資源化のルートとして、セメントや公共団体による処理が多く用いられています。

しかし、セメントは国内生産が減少しています。さらに公共による溶融固化も地方自治体の財政難により、拡大が進みにくい状況があります。そのような中、私どもが取り組む民間の溶融固化が非常に注目され、期待が高まっています。

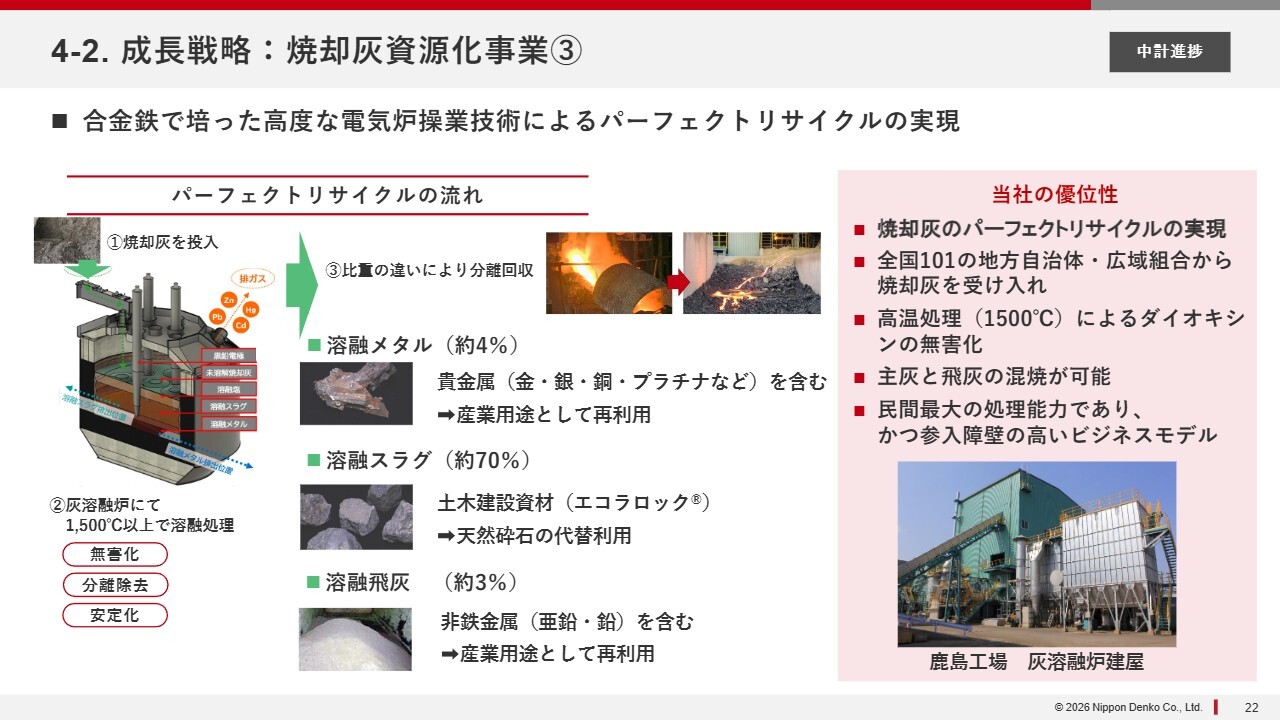

4-2. 成長戦略:焼却灰資源化事業③

私どもは合金鉄における溶解技術について、非常に高いレベルを有しています。この技術で灰を高温で溶かし、その中から貴金属を抽出します。

また、残った灰を建設用資材に転用することで再資源化を行い、パーフェクトリサイクルを実現しています。

4-3. 成長戦略:アクアソリューション事業

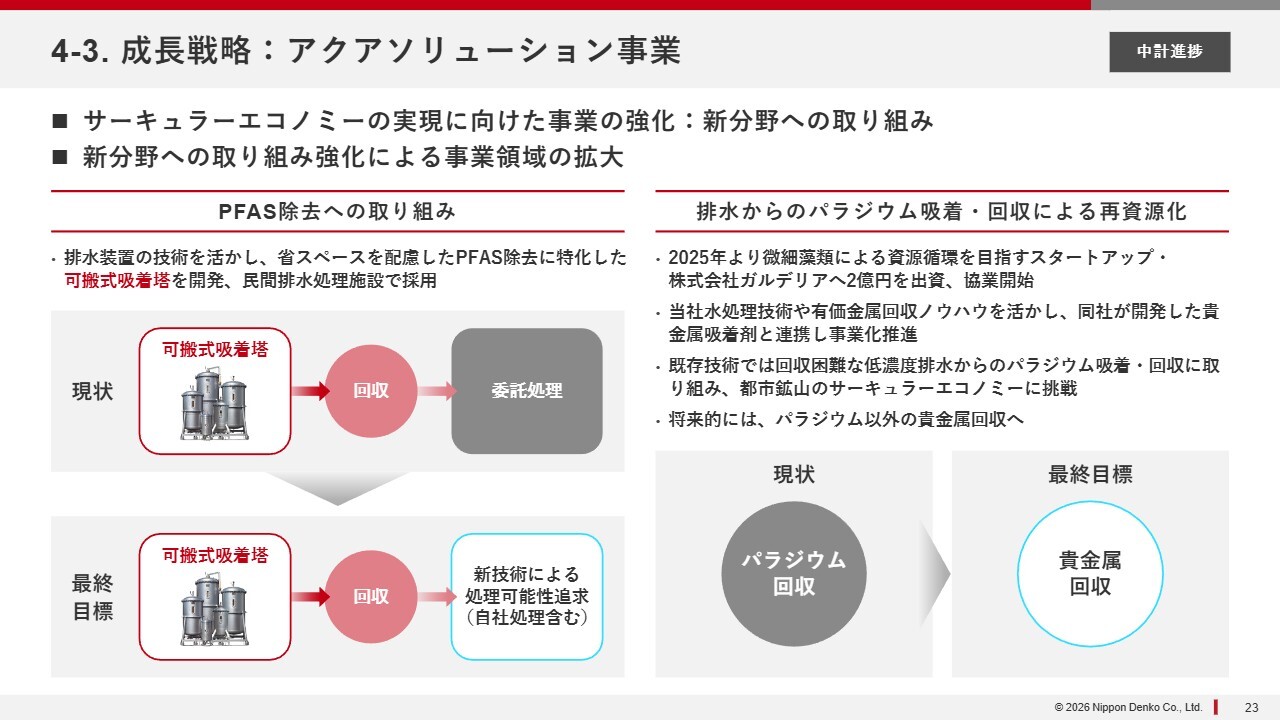

アクアソリューション事業でも、さまざまな社会課題の解決に取り組んでいます。その1つがPFAS除去への取り組みで、こちらは最近始めたものです。

PFASを回収する装置を提供し、現在は回収したものを産業廃棄物処理として委託処理しています。今後は溶融技術や高温処理技術を活用し、自社で処理することも検討していきたいと考えています。

もう1つは、パラジウムの吸着に関する取り組みです。スタートアップである「ガルデリア」という会社に2億円を出資しており、同社とともに新しい事業を展開しています。

現時点では、メッキ排水に含まれるパラジウムを吸着する技術を用いて、都市鉱山のサーキュラーエコノミーに挑戦しています。今後は、パラジウム以外の貴金属も回収できるような取り組みを進めていく予定です。

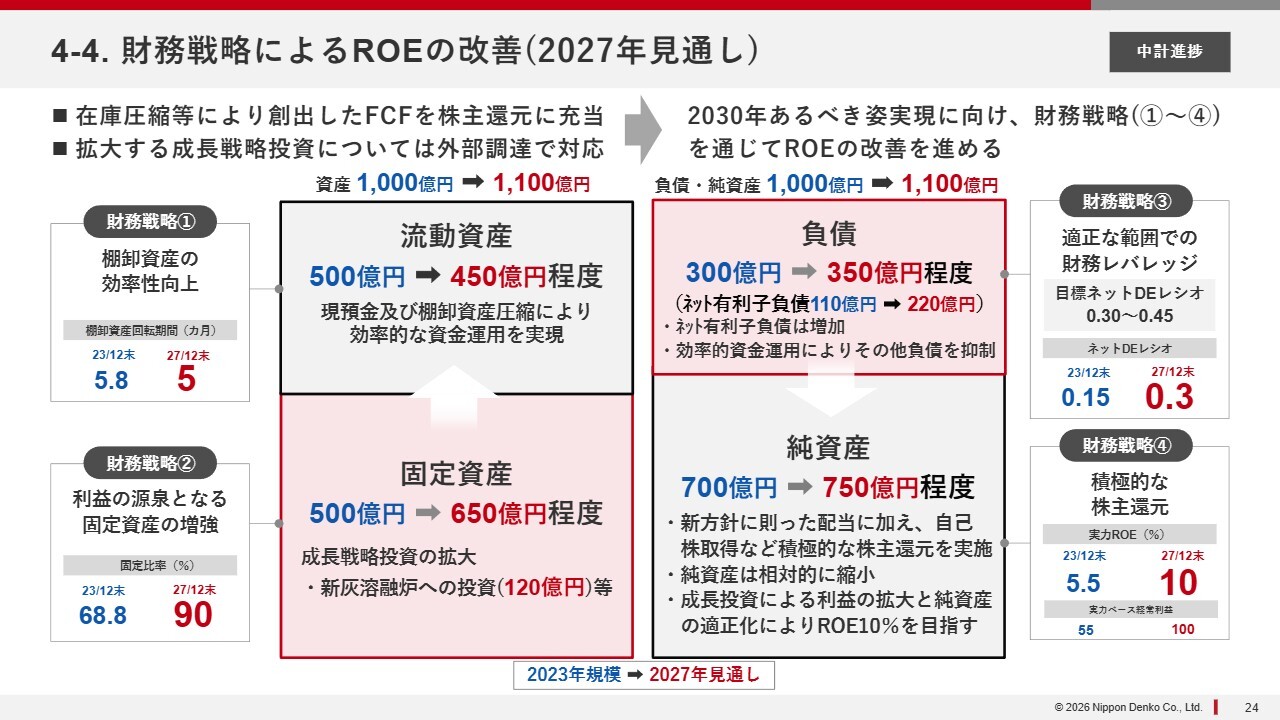

4-4. 財務戦略によるROEの改善(2027年見通し)

ストックについてです。2024年から新しい計画を開始し、2027年が1つの節目となりますが、2027年にどのような状態になっているかをご紹介します。

基本的に、株価を上げるためにはROEを向上させることが必要です。ROEを向上させるには、利益を増やして資産効率を高めることが重要であり、これが鉄則だと考えています。

そのため、まずはバランスシート全体の規模を拡大し、その中で流動資産を圧縮し、お金を生む固定資産を増やすことを進めています。その一環として、先般、棚卸資産の圧縮を実施し、流動資産の効率を改善しました。

一方、固定資産に関しては、焼却灰の資源化投資として120億円を投じることを決定しました。それに加え、成長分野であるDXなどへの投資も進めており、このようなお金を生む固定資産を増やすことで、2027年にはバランスシート全体を約10パーセント拡大する予定です。

当然、固定資産の増強にあたっては外部調達を行うことになりますが、こちらも積極的に進めていきます。純資産については、効率化を図るために自社株買いなどを実施し、この部分を小さくすることで利益が増加すれば、その分ROEが向上することになります。

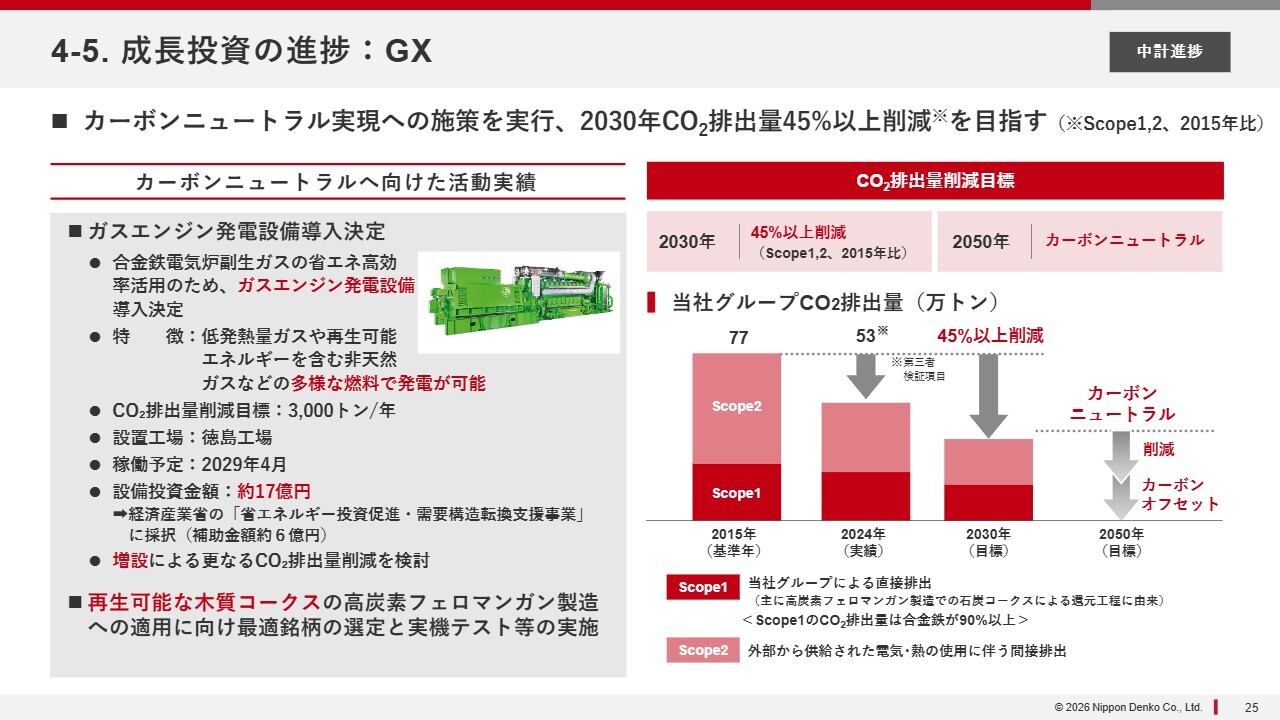

4-5. 成長投資の進捗:GX

GXに関しては、2030年に2015年対比で45パーセント以上削減するという目標に向けて、着実に進めています。日頃の操業改善などにより、大幅な削減を進めてきました。

それだけでは足りない部分に関しては、新しい設備を導入することで対応する計画です。直近ではガスエンジン発電設備の導入を決定し、これによりCO2の排出削減を図る方針です。

現状では、第1基目として17億円ほどの投資を予定しています。補助金を活用するため、全額ではありませんが、うまくいけば同様の設備を2台目、3台目、将来的には第5、第6基まで進め、カーボンニュートラルを実現します。

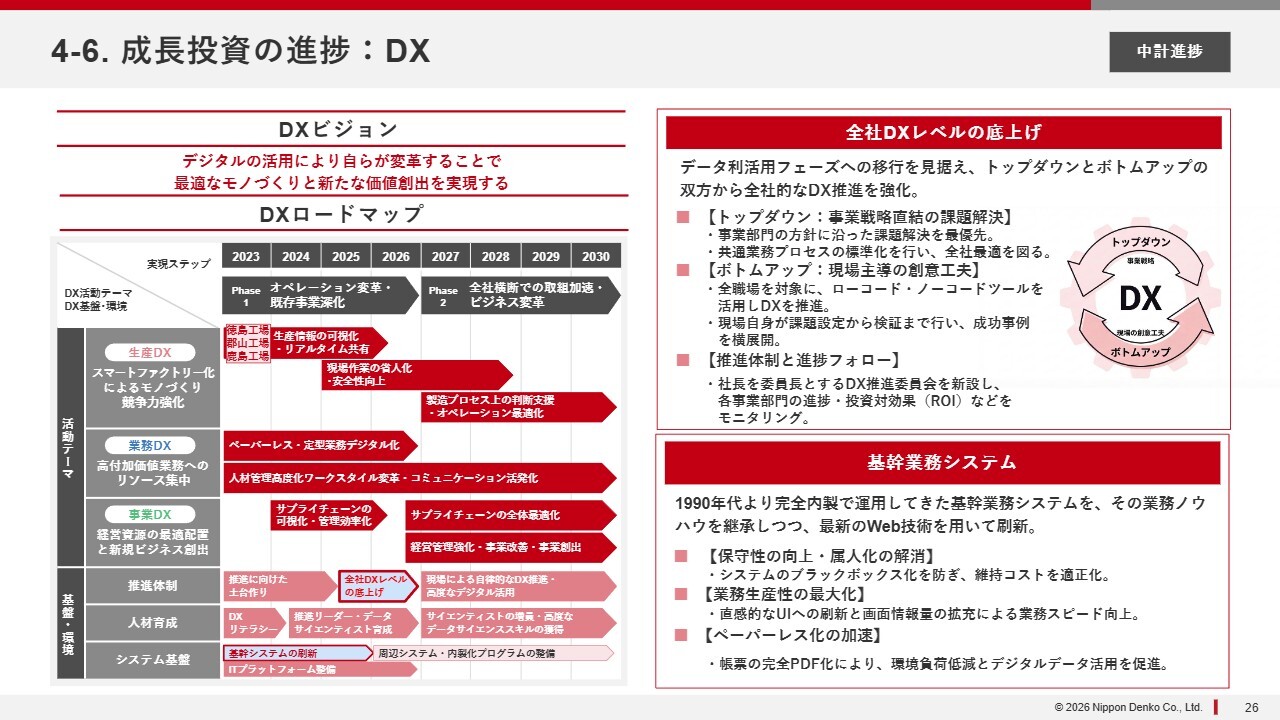

4-6. 成長投資の進捗:DX

DXについてです。2023年以降のロードマップに基づき、計画を着実に進めており、順調に推移しています。

確実に業務を回していくために、トップダウン・ボトムアップの仕組みをしっかりと機能させることを確認しています。さらに、メインのインフラである基幹業務システムにも着実に投資を行い、改善を進めています。

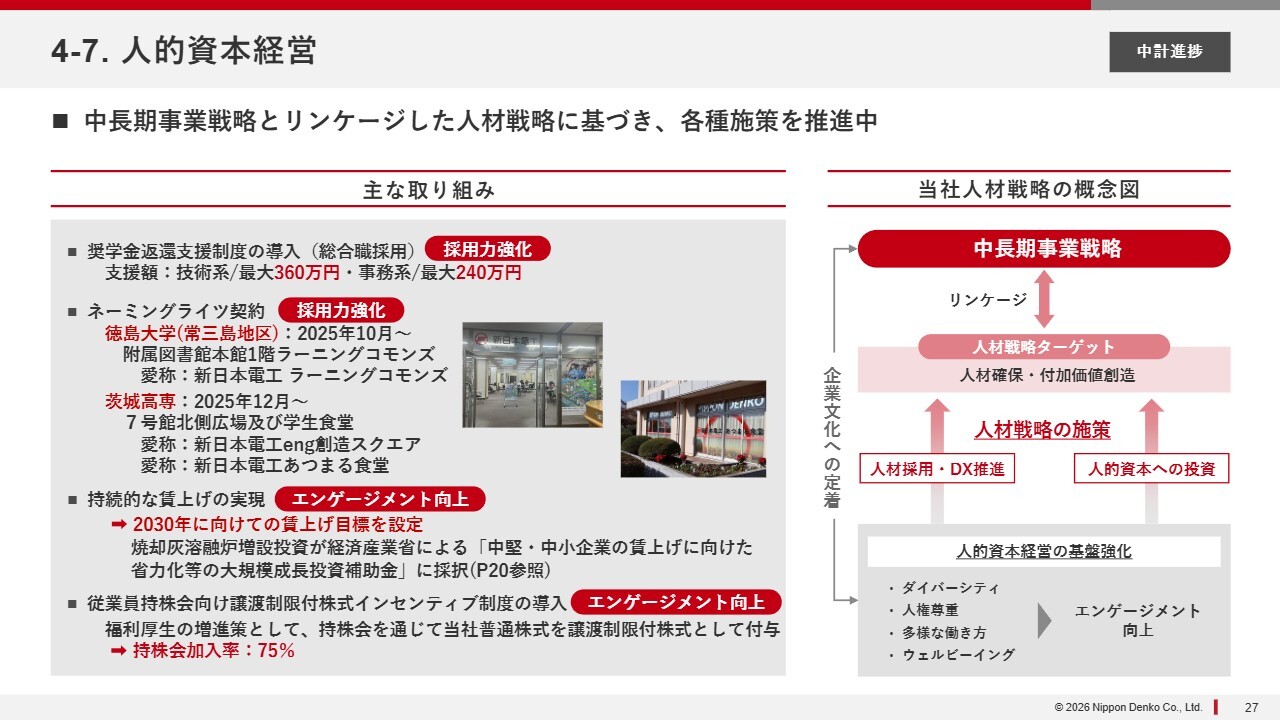

4-7. 人的資本経営

人的資本経営です。こちらも多くの進展がありました。採用力の強化について、直近の取り組みは、奨学金返還支援制度の導入です。この制度は、奨学金の返済が必要な状態で卒業し、入社した方に対して、記載の金額を会社が肩代わりするという内容です。

また、社名の「新日本電工」が社会に十分浸透していないため、当社の大規模工場である、徳島工場や鹿島工場近郊の学校と連携し、ネーミングライツの取り組みを行っています。

例えば徳島大学の図書館には、「新日本電工ラーニングコモンズ」という名前を付けていただきました。また茨城高専では、学生食堂に「新日本電工あつまる食堂」という名前を、学生のみなさまが集う広場に「新日本電工eng創造スクエア」という名前を付けていただいています。

エンゲージメントの向上について、当社は賃上げに関して組合としっかり交渉し、期待に沿えるかたちで進めてきました。

今後もその取り組みを継続する意味で、先ほど触れたとおり、焼却灰資源化事業において「中堅・中小企業の賃上げに向けた省力化等の大規模成長投資補助金」を受け取りました。

この補助金は、中堅・中小企業の賃上げに向けたさまざまな施策を支援するものです。当社はこれを活用し、2030年に向けて賃上げの目標をしっかりと設定し、コミットしていきます。

また、エンゲージメント向上施策の一環として、従業員には持株会への加入促進を進めました。2025年が創業100周年だったことをきっかけに実施した結果、現在、持株会の加入比率は75パーセントにまで達しています。

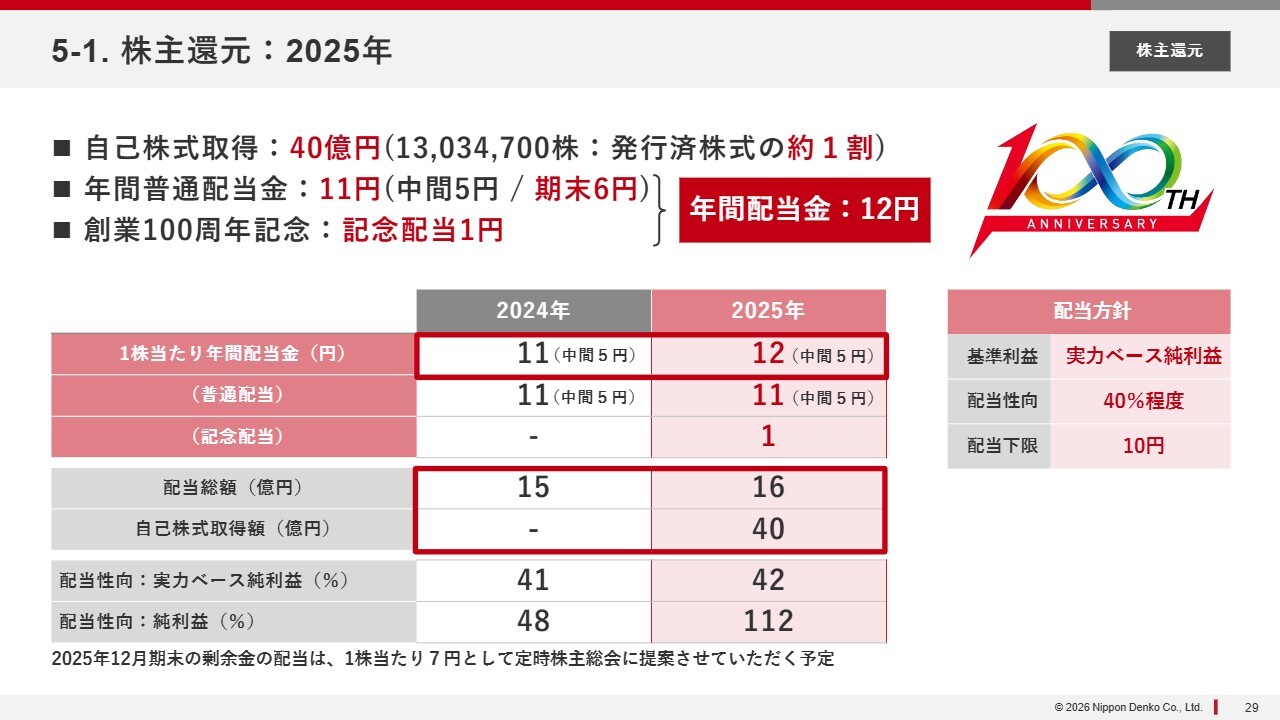

5-1. 株主還元:2025年

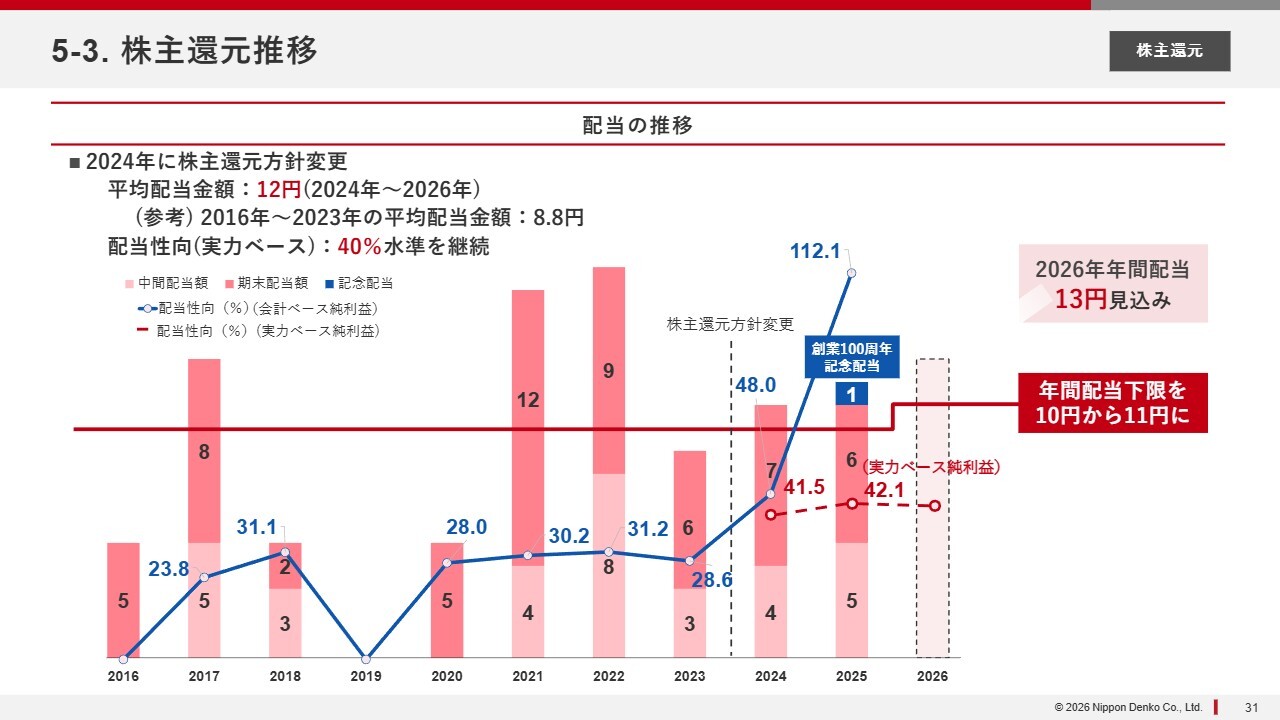

株主のみなさまへの還元についてです。2025年は自己株式取得を40億円実施しました。年間の配当金は、普通配当11円、記念配当1円の合計12円とし、期末配当は7円としました。

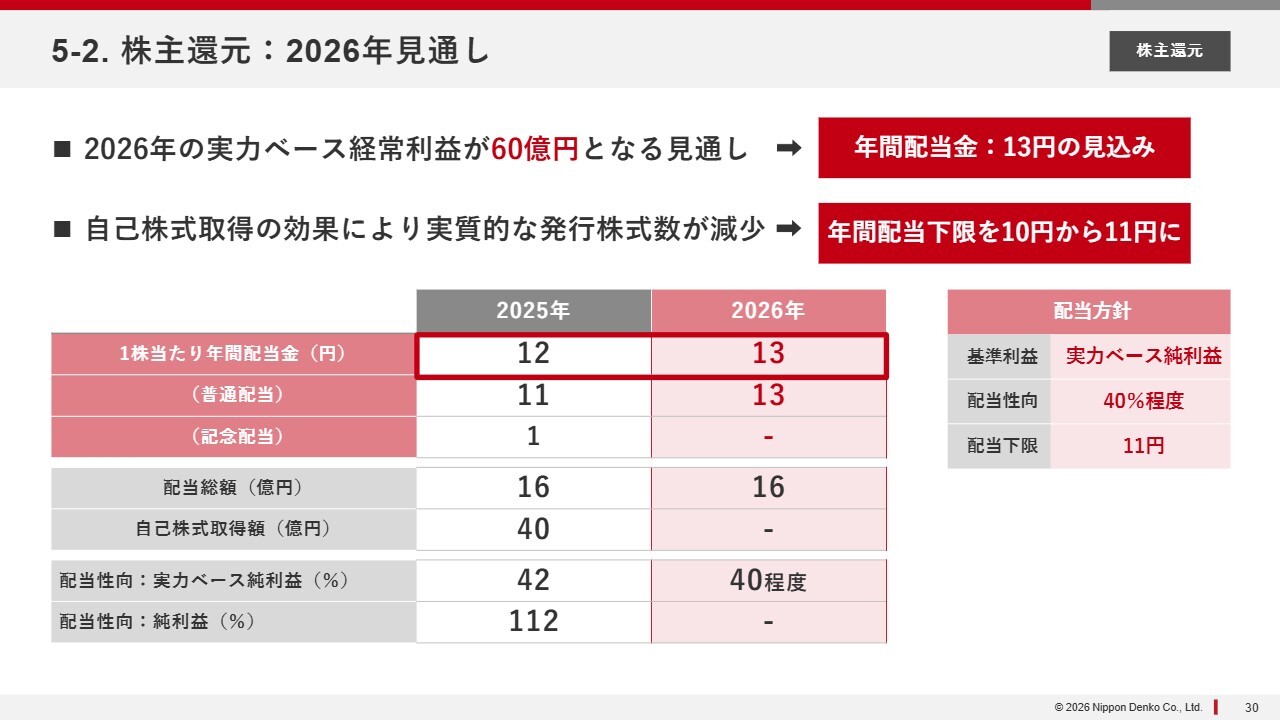

5-2. 株主還元:2026年見通し

2026年の実力ベースの経常利益は60億円になる見通しです。こちらを前提に、実力ベースの純利益を計算すると、7掛けで42億円になります。

この42億円をもとに、配当性向の40パーセントを掛けた配当金は13円となり、これを提示しています。

一方、冒頭でお話ししたように、自己株買いを行うことで発行済株式数が1割減少します。そのため、従来、配当の下限を10円とお伝えしていましたが、今回、11円に引き上げることとしました。

5-3. 株主還元推移

これまでの配当の推移は、スライドのとおりです。新しい中期経営計画を始める際に、新しい還元方針を設定し、それを確実に実行しています。

APPENDIXについては、ご参考にしていただければと思います。以上、私からのご説明でした。ご清聴ありがとうございました。

質疑応答:進行期のセグメント別の収益イメージについて

質問者:2026年のセグメント別のイメージについてです。具体的な金額があればありがたいのですが、セグメント別でどのように見ているのでしょうか?

特に合金鉄の市況の前提をお願いします。上期・下期で異なるかたちで見ているのか、あるいは通期で同じような前提を組んでいるのかを教えてください。

青木:まず、2026年の見通しとして挙げた、60億円のセグメントごとのイメージについてです。60億円に増益する主な要因は、焼却灰の収集量の増加によるものとご理解いただければと思います。

スライドは、2025年の姿です。53億円から60億円に増加する見込みですが、この増加において、焼却灰の収集量が大きく貢献するのではないかと見ています。

他にもさまざまな手段でコスト削減を図り、それが改善につながると考えています。ただし、多くの部分は焼却灰の資源化による改善であるとご理解ください。

質疑応答:資源化の有価金属回収量の見通しについて

質問者:今期は焼却灰資源化事業のウエートが大きくなるかと思います。先ほどのご説明にもありましたが、有価金属の回収量について、今期は回収量が増えるのでしょうか? ボリュームに関する考え方や具体的な数字があれば、教えてください。

青木:スライドの表は、私どものプロセスを示したものです。灰を集めて高温で処理し、そこから溶け出したものの約4パーセントがメタルとなっています。

ご覧のとおり、メタルには、貴金属(金・銀・銅・プラチナ)が含まれています。なお、これらの比率に大きな変化はありません。

一方で、処理量は、昨年に比べて2割近く増やす予定です。そのため、量としては増えるとご理解ください。

質問者:その処理量自体が増えれば、有価金属の回収量も同じ割合で増えるというイメージで、特に上下することはないということですか?

青木:そこはあまり変動しないと思います。

質疑応答:在庫影響および持分法による投資損失の位置付けと、海外事業の変動要因について

質問者:在庫影響のマイナス26億円は、損益計算書で見ると、原価の部分に含まれるのでしょうか? また、持分法による投資損失とは何を示しているのでしょうか?

青木:持分法による損失は、主に私どもの海外事業に関連する損失が大部分を占めています。在庫の影響については、損益計算書の製造原価の中に含まれているとご理解ください。

質問者:海外事業は、マレーシアの事業のフェロシリコンの影響で、減益となっているのでしょうか?

青木:そのとおりです。

質疑応答:配当方針と法人税を考慮した経常利益の見積もりについて

質問者:今期について、60億円の経常利益に対して7掛けとありましたが、「法人税を抜いて」ということでしょうか?

青木:そのとおりです。当社の配当方針について、実力ベースの経常利益から法人税を除いた7掛けが、純利益です。これを前提に配当性向を40パーセント程度とすることを、1つの基準としています。

質疑応答:オーストラリアのサイクロンによる鉄鉱石・マンガン鉱石市況への影響について

質問者:オーストラリアのサイクロンが注目されています。これにより鉄鉱石の価格が上がり始めているようですが、マンガン鉱石などは今後も大丈夫なのでしょうか?

青木:鉄鉱石の産地とマンガン鉱石の産地は異なります。そのため、サイクロンがどの地域を直撃するかによって、需給への影響が異なる点を、まずご理解いただければと思います。

また、オーストラリアの鉱山は非常に優良ですが、過去にはサイクロンの影響で1年以上停止していたことがあります。その際、南アフリカやガボンなど、他地域からの供給が増えました。

そのため、仮にオーストラリアで再び大きなサイクロンが発生しても、同様に価格が急騰するかどうかは現時点ではわかりません。

質問者:では、この年末に発生したサイクロンの影響は、価格には反映されていないということですか?

青木:マンガン鉱石には影響が出ていません。

質疑応答:資源化事業における溶融メタルの位置付けと収益構造について

質問者:資源化事業についてです。溶融メタルは、そのままで製品になるわけではなく、溶融メタルから金・銀・プラチナをさらに取り出す作業をするのでしょうか?

青木:溶融メタルは、当社が処理して金・銀・プラチナを取り出しているわけではありません。専門の非鉄製錬会社に売却し、そこで産業用途に使用される金やプラチナなどを抽出しています。

質問者:溶融メタルまでが御社の製品、というかたちになっているのですか?

青木:そのとおりです。

質問者:それにも市場価格のようなものはあるのですか?

青木:もちろんです。売却時には、その時点の金や銀の市場価格を参考にして取引しています。

質問者:今期の利益に大きく効いてきたのは、溶融メタルの部分が大きいということなのでしょうか?

青木:はい。プラスに効いています。

質問者:スラグのほうでも、かなり稼げているという認識でよろしいですか?

青木:スラグは、いわゆる天然砕石の代替という位置付けですので、市況の大きな変動はありません。利益への貢献度は、圧倒的に溶融メタルのほうが大きいとご理解ください。

質問者:現在、金や銀の価格がかなり高騰していますが、これが続かなくなった場合、ここでの利益が大幅に減少するリスクがあるということでしょうか?

青木:大暴落すれば、その可能性はあると思います。ただし、量も増えていますので、そのような点を加味した際に、収益が大きく一気に減少するかどうかは、また別の話かと思います。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5563

|

427.0

(15:30)

|

+8.0

(+1.90%)

|

関連銘柄の最新ニュース

-

新日本電工(5563) 2025年12月期 決算説明会ログミーFi... 今日 14:30

-

新日本電工(5563) シェアードリサーチ社による当社アナリストレ... 02/19 10:30

-

新日本電工(5563) 2025年12月期 決算説明会 アーカイブ... 02/17 11:00

-

新日本電工(5563) 2025年12月期 決算説明資料 02/12 13:00

-

新日本電工(5563) 2025年12月期 決算短信〔日本基準〕(... 02/12 13:00

新着ニュース

新着ニュース一覧-

今日 17:21

-

今日 17:20

-

今日 17:20

-

今日 17:20