ワールドHD、通期は増収増益で最高業績更新 主力の人材教育ビジネスが半導体を中心に成長、次年度も増収増益の計画

CONTENTS 目次

伊井田栄吉氏(以下、伊井田):みなさま、こんにちは。株式会社ワールドホールディングス代表取締役会長兼社長の伊井田栄吉です。本日はお集まりいただき、誠にありがとうございます。

2025年度12月期の決算についてご説明します。全体的な概要については私から、人材教育ビジネスについては栗山から、また、不動産セグメントについては桑原よりご説明します。

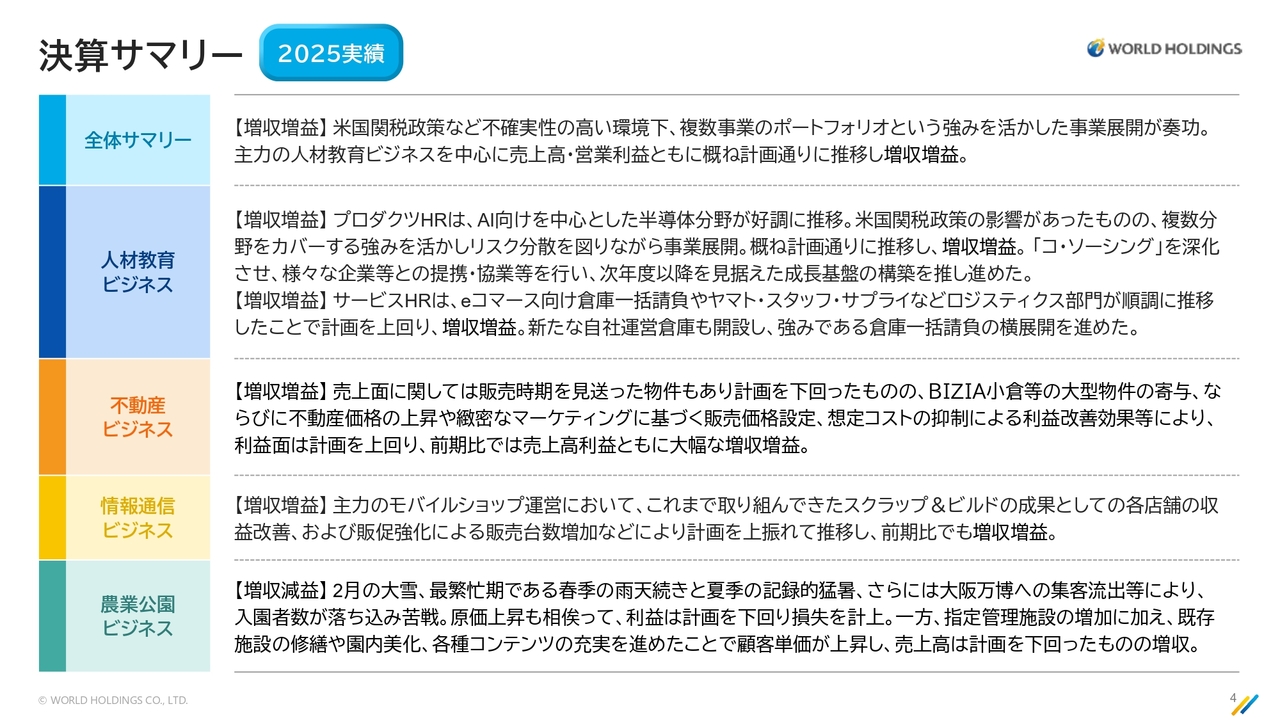

決算サマリー

決算サマリーです。全体観として、今年も昨年に続き、政治がこれほどまで経済に影響を与えるという状況は、私の約50年間にわたる経営者としての経験の中で初めてのことです。

関税の問題を含めさまざまなリスクの中で、事業をどのように進めていくかは非常に難しい環境です。今年も同様の状況にあると考えていますが、その中で私たちはさまざまな施策を講じながら事業を進めてきました。

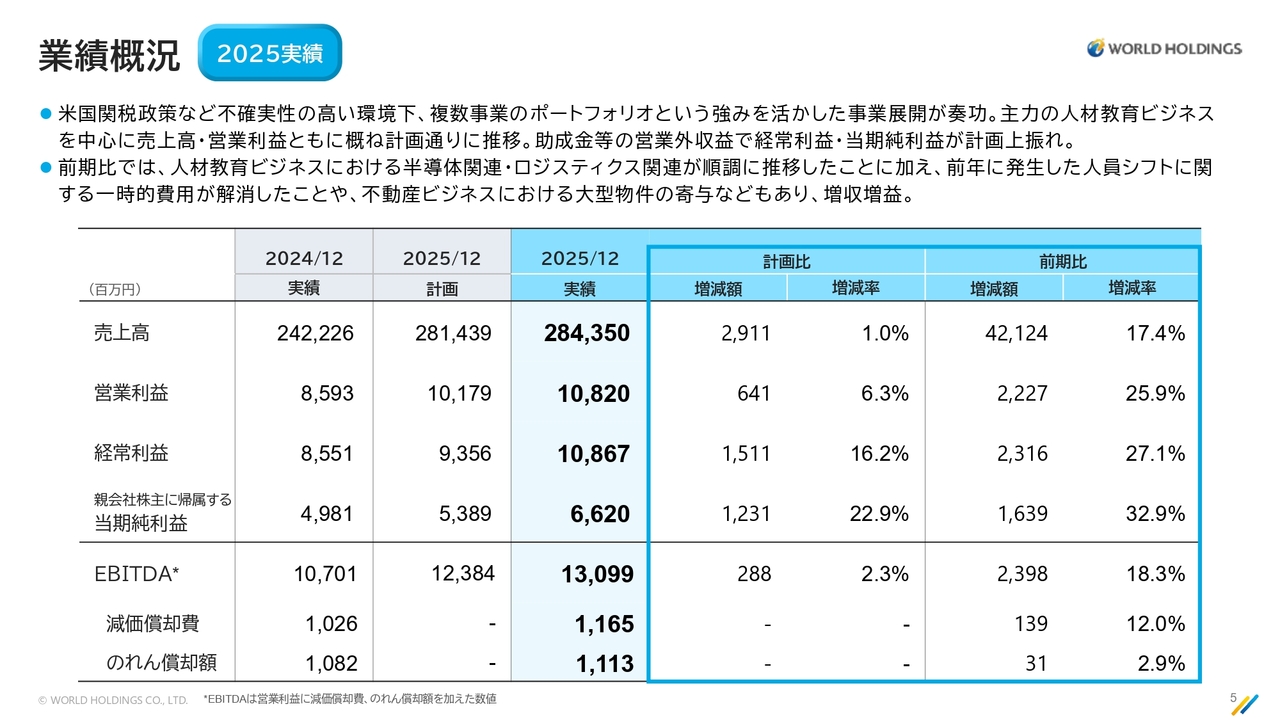

業績概況

業績概要です。アメリカの関税政策やインフレ、金利の上昇、地政学的リスクなどが重なり、経済および世界全体にとって非常に厳しい環境の1年だったと思います。

そのような中で、我々はさまざまな事業を展開しており、広範な事業ポートフォリオを持つことで事業バランスを保ちながら進めてきました。その結果、今期も増収増益を達成できたと考えています。

売上高は2,843億5,000万円、営業利益は108億2,000万円と、過去最高の業績を達成しました。すべての事業において、当社は絶えず時代の変化をはかりながら柔軟に対応しています。特に当社の人材教育ビジネスはさまざまな業種をカバーする中で、業種ごとの戦略を事前に想定しつつ、適切に手を打てることが当社の強みと考えています。この点は不動産事業も同様です。

我々は経営においてかなりコントロールできていると認識しています。その結果、2025年も数字として良い業績を達成できたと考えています。

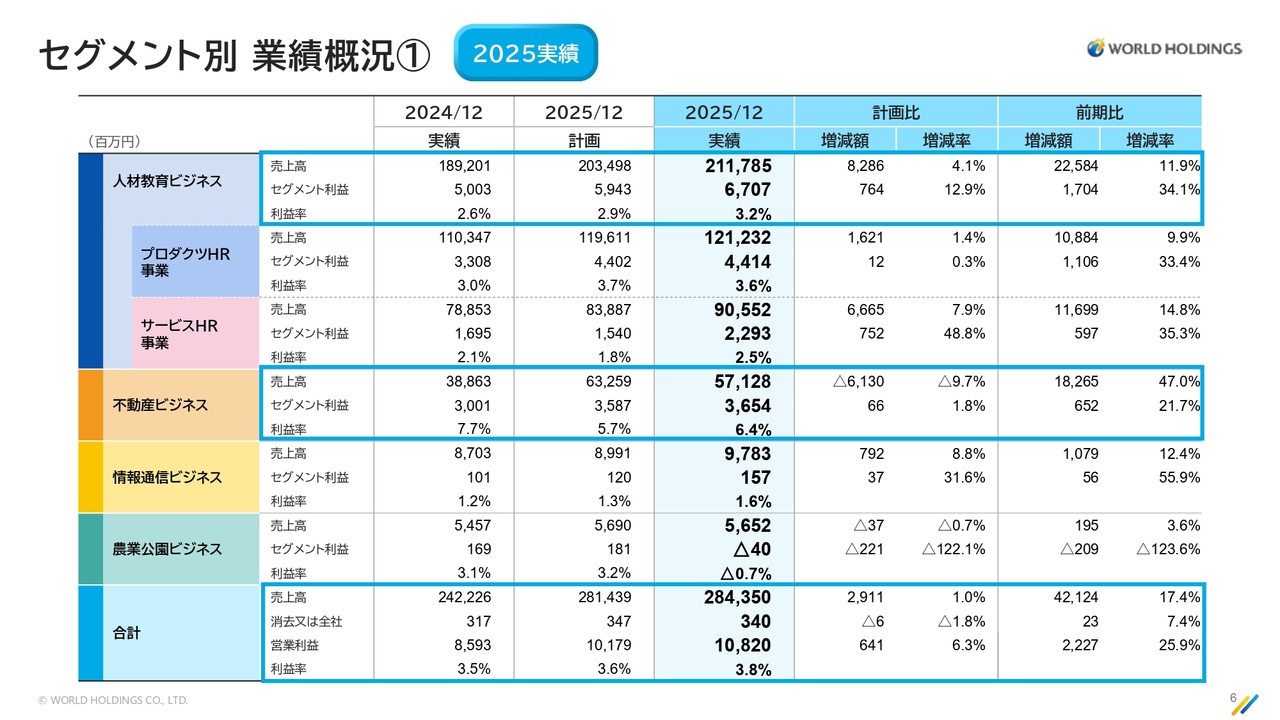

セグメント別業績概況①

セグメントごとの推移についてはスライドのとおりです。

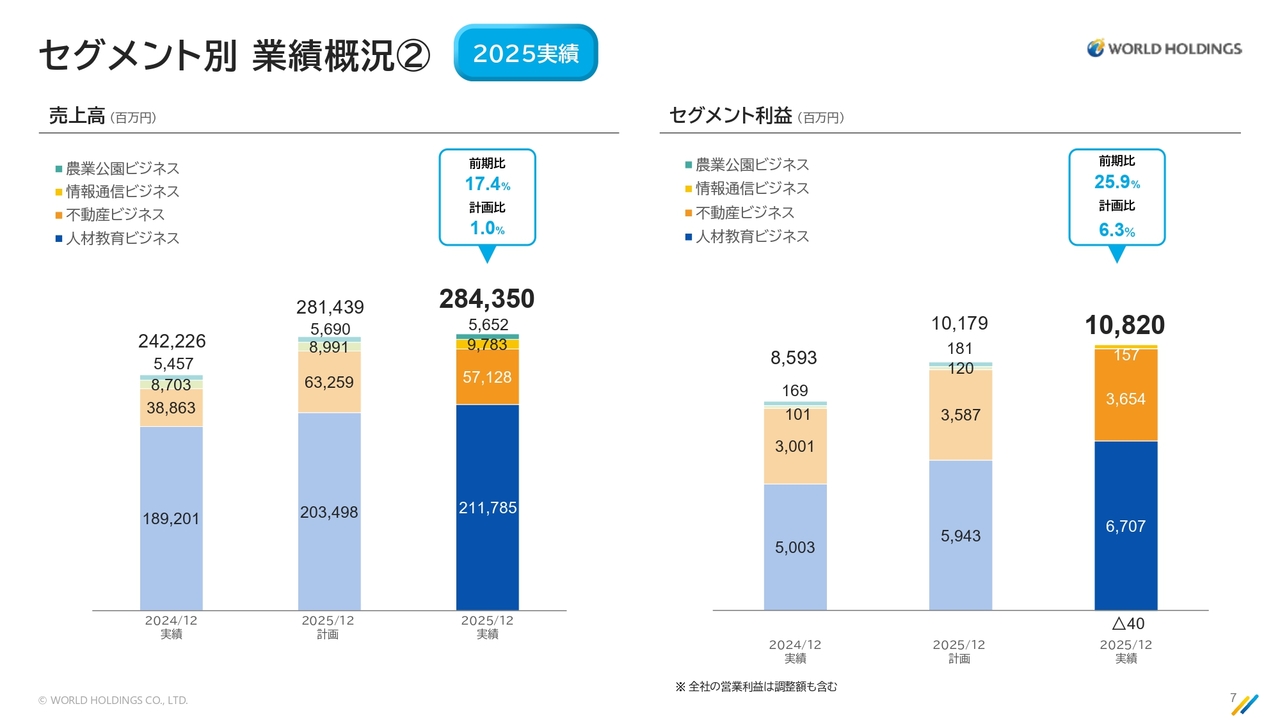

セグメント別業績概況②

主力の人材教育ビジネスと不動産ビジネスがバランスよく成長していることがお判りいただけるのではないかと思います。

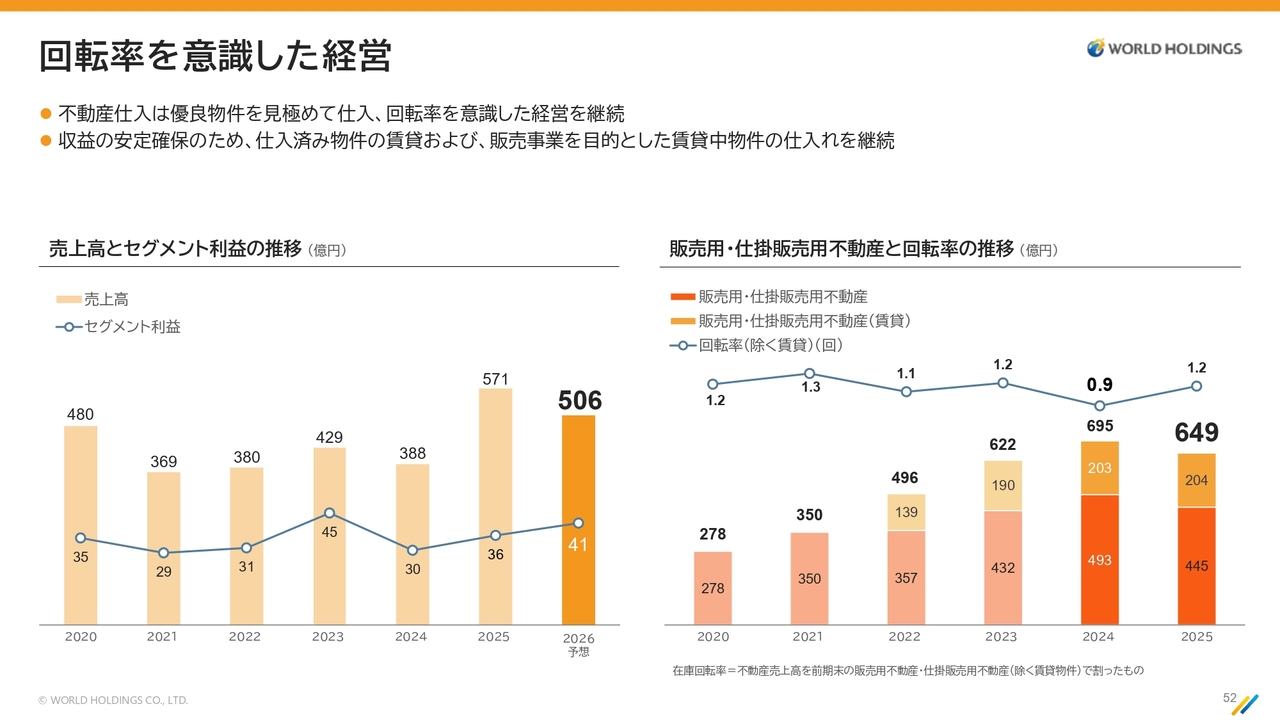

回転率を意識した経営

特に不動産事業については、16年前に開始した当初から「適正規模」を維持し、「無理をしない」という方針を掲げてきました。当社は計画をしっかりと持って事業を進めており、その成果が数字に表れています。

当初の適正規模を400億円から500億円と見ていましたが、立ち上げから15年が経過している事業ですが、始めの2年間から3年間は400億円に至らない時期もありました。その後は400億円前後で推移し、近年では500億円を超えることもあります。この適正規模をしっかりと把握し、維持できていると考えています。

当社はデベロッパーの中でも圧倒的な資金回転力を持っています。理由として、当社は土地再生事業でナンバーワンの企業であり、土地を開発してマンションを建てることを本業としています。

町の開発においては、現在はホテル用地が非常に盛んです。当社はホテルそのものを事業として行いませんが、ホテルのプランを作成し、それを販売することで価値を生み出しています。建築日数が短縮されリターンはやや減少するものの、圧倒的な資金回転を実現しています。

通常、デベロッパーの資金回転期間はおおむね2年半から3年ですが、当社は1年で1回転するほどの資金回転力を有しています。スライド右のグラフからは在庫物件を増やしているのが見て取れますが、これは計画どおりの進捗です。

建築費などすべての状況を踏まえながら、我々は長期的に保有しインカムゲインをとりながら、マンションを販売するというように、1つの事業の方法を広げることにより、時代の変化に対応できる状況を作り出している点が、我々の強みです。

当社のデベロッパーとしてのプロジェクト利益率は20パーセントほどで、これは業界トップクラスであり、圧倒的に高い数字といえます。他のデベロッパーは一般的に6パーセントから7パーセント程度です。

当社は土地を確保するという強みがあり、また、大手よりも安く提供できることもあって、この差につながっています。当社の不動産事業にはこのような特徴があることを、ご理解いただければと思います。

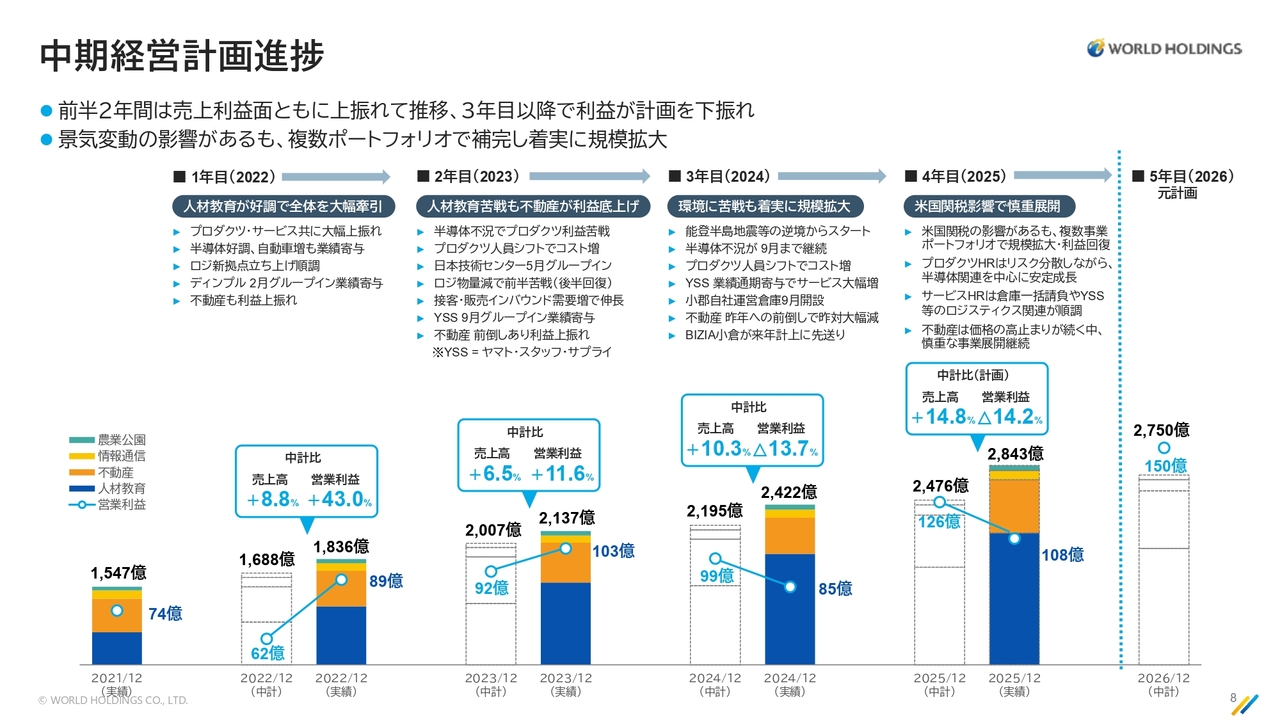

中期経営計画進捗

中期経営計画の進捗についてです。今のようなバブリックなM&Aの状態は、リーマン・ショック後から約10年間続いています。前の5ヶ年計画ではM&Aを織り込んだ計画を立てましたが、ほとんど実現できませんでした。

これから戦っていく上で何が一番大事かと考えた時に、例えば、情報通信事業がその1つです。通信やネットに関する競争は今後も変化していくと予想しており、可能な限り粘っていく考えです。実は前の5ヶ年計画の中で、IT企業をいくつか買収し、当社グループ全体の基幹システムや戦略システムは自社でも運用しています。AIも自社で開発しています。このように小規模な買収は行ってきましたが、例えばのれんの償却が課題となるような、大がかりなM&Aは前5ヶ年計画では実現できませんでした。

しかし、今回の5ヶ年計画では、かなり踏み込んだ内容となっています。ただし、当社はバブリックな戦いをあまり得意としておらず、不動産に関しても仕入れ物件の8割強は入札ではありません。入札ではほとんど大手には勝てません。我々が売り出した物件については入札方式ですので、大手が購入します。

そのような状況の中で、今回の5ヶ年計画において、例えば2022年にはディンプル社を買収しました。ディンプル社は大丸などの販売派遣会社であり、J.フロントリテイリング社が運営していました。

現在では、全体の売上の半分以上が外部の業務によるものとなっており、販売員の派遣事業においてはトップランナーとしての地位を確立しています。あるいは、インフォメーションセンターの一括請負に関しては、我々がトップランナーであると感じています。

このように、ある程度規模の大きな会社を、2022年、2023年、2024年にわたり、ディンプル社を含めて計4社を買収しました。

2023年には日本技術センターという会社を買収しました。この会社は、当社が次なる成長戦略を実現するためにどうしても必要な存在であると判断しました。さらに、当社の強みである物流の取り組み強化の一環として、物流の大手との合弁会社となるヤマト・スタッフサプライも買収しました。

この5年間はある程度規模の大きな会社を、資金を投じて取得しました。しかしこのほとんどは相対取引です。日本技術センターのみ入札による取得でしたので、非常に高額ではありました。しかし、当社のものづくりカテゴリの次なる成長戦略として、どうしても必要な事業会社でしたので買収しました。

そのような意味で、今回の中期経営計画を振り返ると、2022年は順調に推移しました。2023年も半導体部門や日本技術センターの連携、あるいはヤマトホールディングスとの合弁事業ヤマト・スタッフ・サプライ(YSS)などの取り組みにより、売上と利益を順調に伸ばしてきました。

しかしながら、2024年、2025年については、利益が予算を多少下回っているのも事実です。この理由として、当社は売上拡大を優先し、その結果として売上が大幅に伸びたためです。

このように、売上や利益の観点で見ると、1年目、2年目は非常にバランス良く成長できましたが、3年目、4年目は売上3,000億円という規模拡大を優先する方針で事業を進めてきたという5年間であったと認識しています。

M&Aは私たちの成長戦略の中で、必要不可欠な要素と考えています。前5ヶ年計画では、成長戦略上最も重要となるシステムやIT分野における競争力を強化するため、社内で構築が難しいものを買収するという手法を取りました。

今回の中期経営計画では、成長のために売上および利益を積み上げるという戦略を採用しました。最後の年となる2026年は、もう一段成長するための年となります。もともと、私たちはあまり買収をする会社ではありませんが、成長のために積み上げていく力は有しています。その上で、次なる成長のために必要な事業会社については、積極的なM&Aを進めていく方針です。

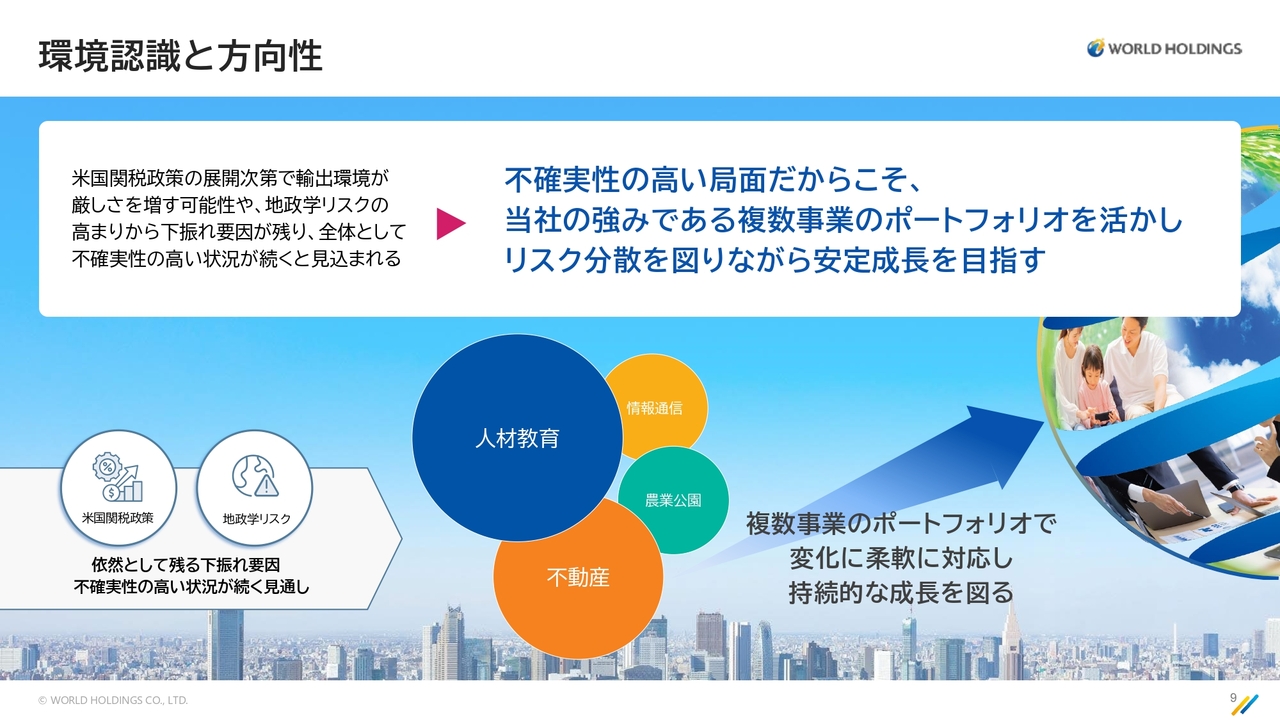

環境認識と方向性

環境面が非常に厳しい状況の中で、栗山や桑原といった経営陣と意見交換を行っています。我々は成長戦略上、さまざまな事業に取り組む必要があります。

昨年や一昨年にも社員に同様のメッセージを伝えましたが、政治が混乱し、経済の先行きが不透明な状況下で、先に実施したM&Aでは、自社のインフラを最大限に活用できるという理由で買収を行ってきました。

これからは自社の事業を再度磨き、強化していきます。これにより連携が生じますが、自立していない事業や事業会社では連携は成立しません。当グループは規模が大きくなってきましたので、社内連携を強化すべく、各社の事業をさらに磨き上げる取り組みをこの2年間続けてきました。

その結果、社外の企業にも魅力が伝わっていきます。現在、多くの合弁事業が生まれていることが、1つの証拠といえます。現在では、我々からではなくお客さまから「こんなこともできない?」や「こんなことも一緒にできない?」といった多数のお誘いをいただいています。

このように足元をしっかり見据え、自分たちの事業をより一層磨いていくことで、社内外の連携を成長させます。そのような環境に合ったシンプルな戦い方をしています。その中で、これまであまり活用してこなかった企業のM&Aも、この10年の間に大きく取り入れてきました。

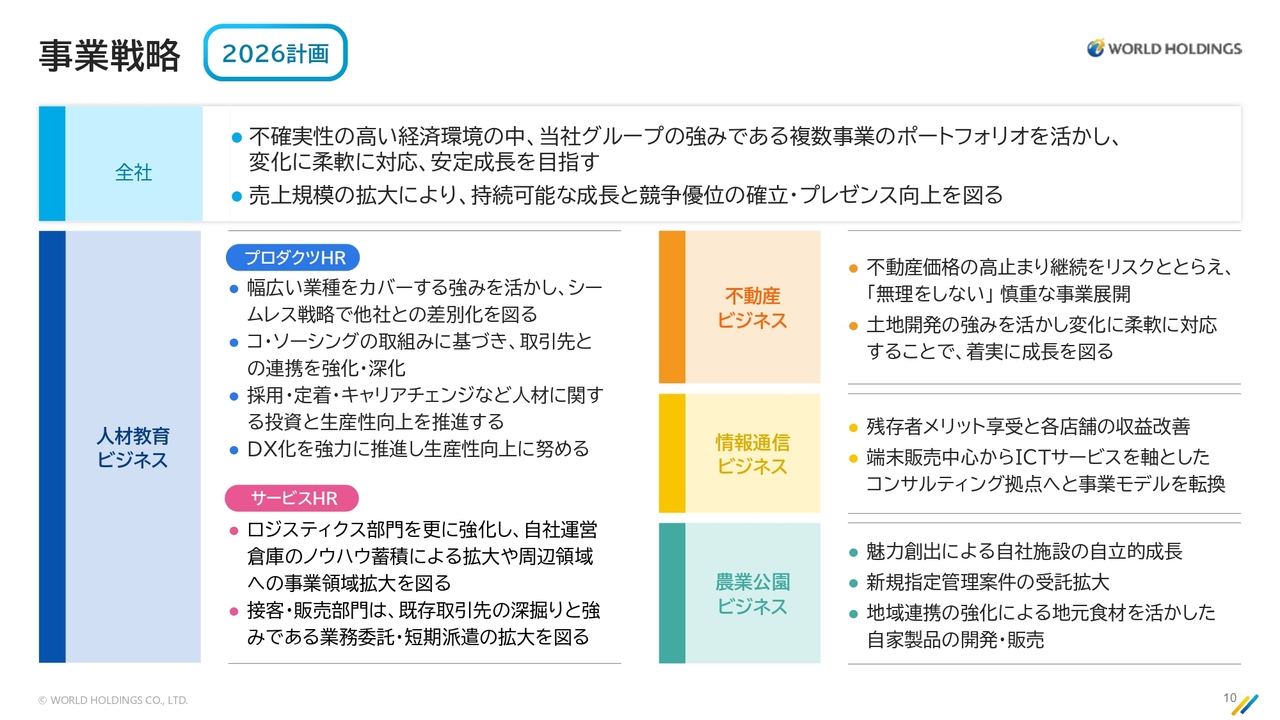

事業戦略

2026年の事業戦略です。人材教育ビジネスの分野において、当社はすでにトップランナーとなっています。我々は新たな事業を創出していく立場です。

例えば研究分野の正社員派遣事業においては業界トップと認識しています。もちろん大手の数社と競合していますが、この事業において、すでに研究分野の正社員が2,000名を超えています。

もともとの研究開発業界の正社員派遣や受託事業のビジネスを、当社は縦だけでなく、横にも広げていきました。具体的には、限られた医薬品メーカーや大学のラボだけでなく、大手企業の研究部門にも広く人材を配属しています。

さらに今後は、受託型の事業へと展開していく予定です。このようなビジネスモデルの構築は、まさに当社が先駆けて作り上げてきた道筋だといえます。であるからこそ、トップランナーなのです。

製造部門の請負などにおいても、私たちはトップランナーとして非常に先導的な立場にあります。当社はリーディングカンパニーとして、これらの分野でさらに深掘りし、生産性向上を目指してお客さまと密接に連携・合弁等しながら、新たなビジネスを自ら作り上げていきます。それが当社の人材教育ビジネスの強みです。

続いて、不動産ビジネスについてです。この分野では非常にバブリックな状況が続いており、デベロッパーとして昨年も多くの議論を行いました。リーマン・ショック以降、バブルのような状況が続いています。私自身は、毎年「バブルが弾ける」と発言を続けていますが、この状況が崩れる兆しが見えません。建築費も上昇しています。

また、為替の影響により、海外から輸入される建築資材の価格も上昇しており、現在1ドルが150円程度となっている中では、150円から160円の間では価格が下がりません。資材も人件費が上がっている中で、田舎では土地を無料でもらっても建築費で採算が合わないという時代になっています。

このような非常に厳しい状況の中で、私たちがいかに成長できるかを考えています。成長しない限り、事業は消えていくと思っています。残存することによるメリットは必ずあると考え、生き残りをどうするかについて多くの議論を重ねています。

私たちの基盤事業は何であるのか、また稼げる事業は何かを明確にし、関東、関西、さらに地方の4大都市である福岡、仙台、札幌といった地域は確実におさえたいと考えています。

そこには拠点があり、各事業会社では、まず基盤事業とは何か、稼ぐ事業は何かについて合宿を通じて議論しました。我々が目指すのは、再生事業のナンバーワンの不動産会社です。建物の再生事業でナンバーワンを目指しており、それは戸建て、マンション、ビルまで含まれます。

もう1つは土地の再生事業です。例えば、現在賃貸マンションが建っている土地でも、周辺の状況を整理することでホテル建設が可能になることがあります。このように土地の価値を上げる再生事業においても、ナンバーワンを目指しています。

このように基盤事業をしっかり成長させながら、地域によって事業として何が適しているかを考え取り組んでいきます。十分に考慮したうえで2026年には整理を行い、2027年以降の5ヶ年計画を策定する予定です。

また、我々がデベロッパーとして事業を開始した15年前は、リーマン・ショック後の不動産価格が現在の3分の1程度でした。適正規模は500億円が目安であり、それ以上の規模には基本的に手を広げない方針を採っています。したがって、長らく500億円前後で推移しています。

当社はリスク管理を徹底している会社です。マーケットは以前より小さくなっていますが、不動産価格が上昇している部分もあるため、そこをかさ上げしていく計画を立てています。当社の事業の立案は、このように綿密な計画に基づいて行われます。当社に対する信頼をみなさまに持っていただければ幸いです。

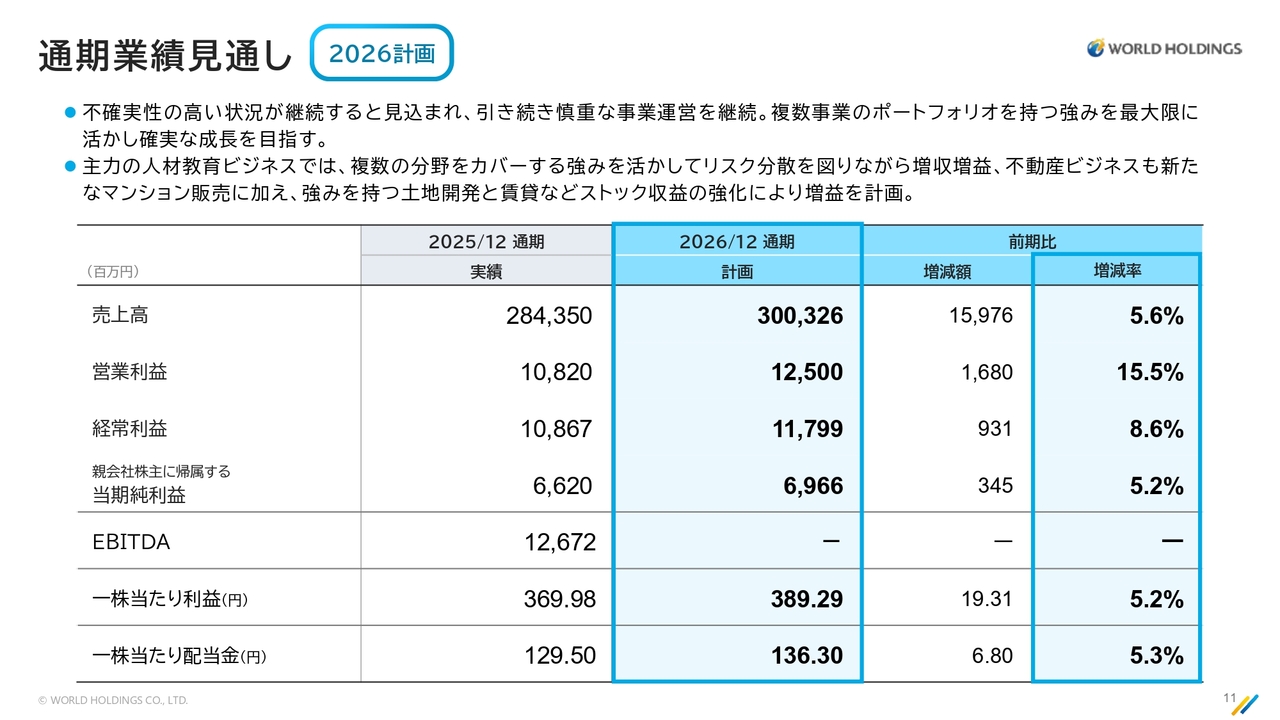

通期業績見通し

業績の部分です。今は「売上よりも利益の時代だ」と言われていますが、やはり私たちは次の5ヶ年計画、その次の5ヶ年計画に向けて、真剣にグローバルな競争を進めていかなければなりません。

本質を問われる時代において、海外事業を着実に展開するためには、やはり規模が必要だと考えています。当業界も寡占化が進んでいます。昨年や一昨年に、当社が一定の規模を追求してきたのは、このような背景によるものです。

なんとしても、この5ヶ年で売上を3,000億円程度まで伸ばしたいという思いがあり、達成するだけのポテンシャルは十分にあると考えています。そのため、売上目標は3,000億円に設定しています。

また、現中計の当初計画の利益150億円は、不動産を1つ売却すれば達成可能です。当社は5ヶ年計画か、マストで3ヶ年計画で回転させていこうと考えており、3年間の業績数字はほぼ見通せています。それを若干調整するだけで達成は可能です。

私は、物事は想定どおりに進んでいるか否かが、非常に重要だと考えています。3ヶ年についてはある程度踏み込んで計画を立てられますが、5ヶ年先となると現時点では見通しが難しい状況です。

大雑把な表現で恐縮ですが、例えば150億円を達成することも難しいわけではありません。しかし、現在の計画どおりの成長を考慮し、125億円と設定しました。

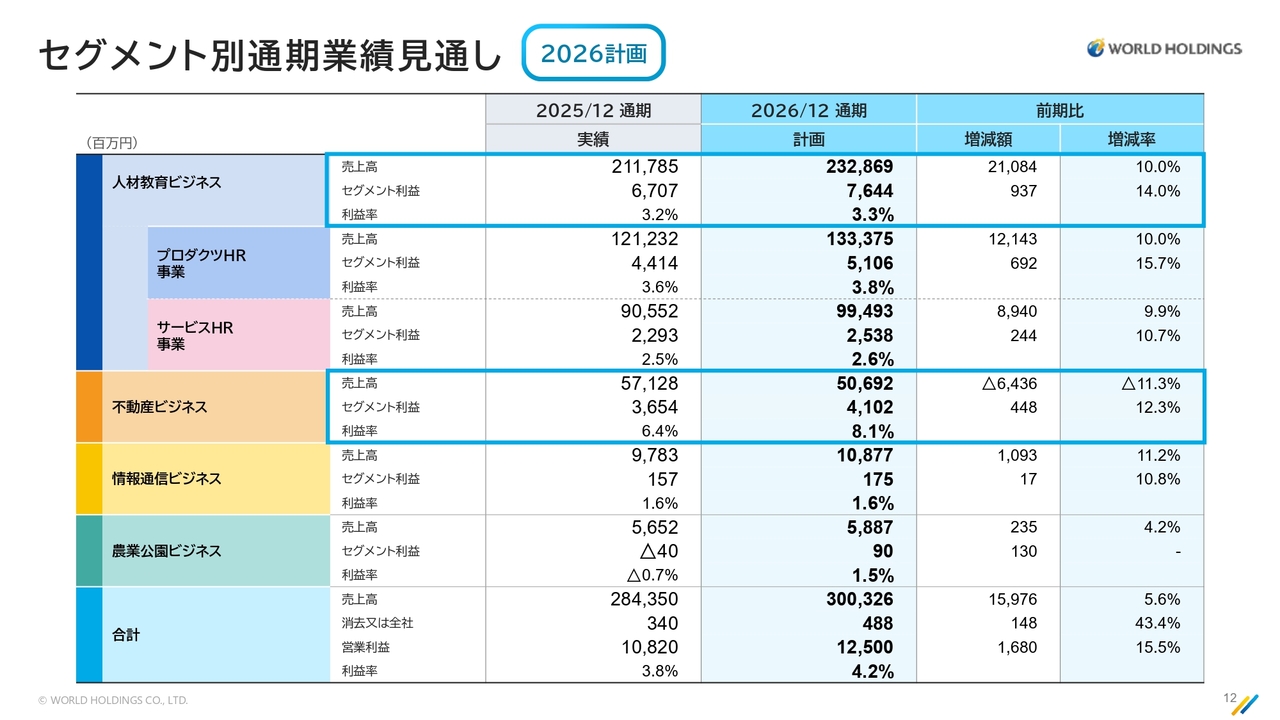

セグメント別通期業績見通し

セグメントごとの成長については詳細に作成していますので、ぜひご覧ください。

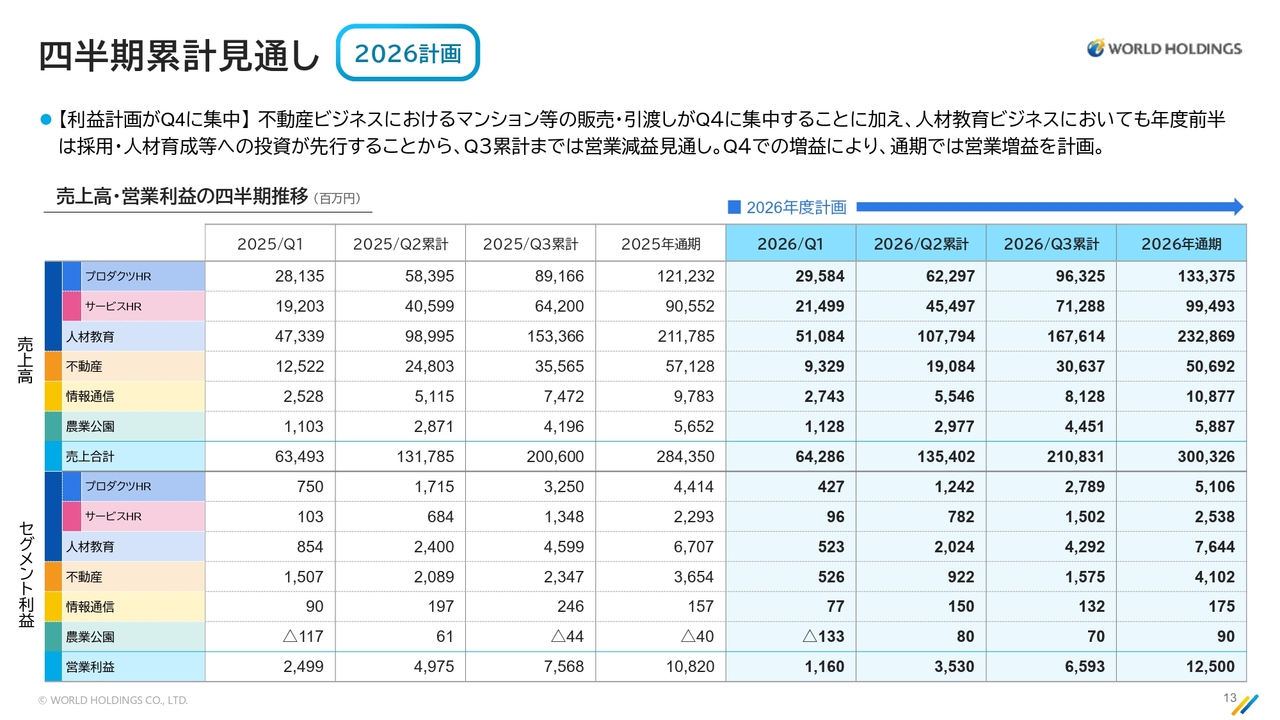

四半期累計見通し

当社は第4四半期に数字が偏る傾向があります。今期の不動産ビジネスは引き渡しが第4四半期に多く、業績計画が第4四半期に偏重していますが、2026年も通期では増収増益が十分達成可能であると考えています。引き続き最善を尽くして取り組んでいきます。

プロダクツHR事業

栗山勝宏氏(以下、栗山):人材事業についてご説明します。当社の人材ビジネスユニットには2つのセグメントがあります。1つはプロダクツHR事業という、ものづくり企業向けのサービスです。もう1つは、物流および接客販売のお客さま向けのサービスHR事業です。

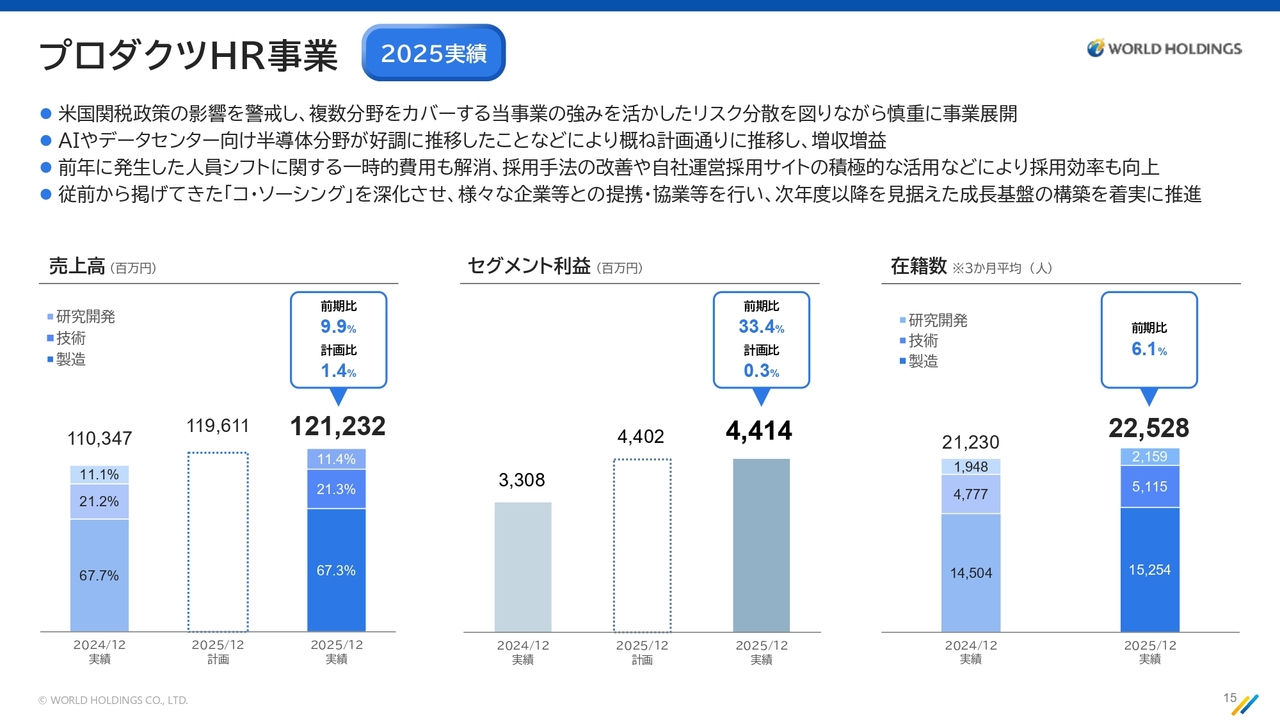

この2つの事業について、昨年度の実績、今期の見通し、計画をどのように達成するかについてご説明します。まず、プロダクツHR事業の2025年の実績についてご説明します。

売上高は2024年12月期の実績から108億8,400万円増加し、1,212億3,200万円となりました。前期比で9.9パーセント増、計画比で1.4パーセント増という結果でした。

セグメント利益は、2024年12月期の結果は33億800万円でしたが、そこから11億600万円増の44億1,400万円となり、前期比33.4パーセント増、計画比0.3パーセント増で着地しました。

昨年を振り返ると、トランプ関税に非常に影響を受けた1年だったと考えています。また、2024年1月には能登半島地震が発生し、当社も相当な影響を受けました。そしてその頃、トランプ政権誕生の確率が高まってきたという報道を受け、2024年時点で翌年に向けての準備が必要だと判断しました。

そのため、影響を受けた環境下で、人員の配置を見直し、別セクターのお客さまのもとへ配置転換を行う方針を立てました。そして、この人員のシフトを2024年第2四半期から2025年はじめにかけて実施しました。

具体的には、造船、航空産業、宇宙産業、食品産業、医薬品産業などの業界、さらには昨年伸び悩んだ自動車産業界や半導体業界などの業界から人員を異動させました。この取り組みを2024年第2四半期から進めてきたのです。その結果として、2025年のトランプ関税の影響は比較的軽微で終えることができたと考えています。

中でも当社の主力であるAIサーバー向けやデータセンター向けの半導体分野の製造、半導体製造装置、材料メーカー向けのサービス、受託生産ビジネスが計画どおり、または計画をやや上回る形で推移したことが要因となり、増収増益で終えることができたと考えています。

また、2024年から進めてきたAI化とIT化について、特に2025年には「AI元年」と位置づけた上で、内部オペレーションに一定の投資を行い進めてきました。そのような取り組みが功を奏し、このような結果を達成できたと考えています。

また、当社は創業以来アウトソーシングではなく「コ・ソーシング」を掲げています。この取り組みの準備やさまざまな事柄が、いよいよ現実味を伴って結果として表れてきました。その点については後ほどご説明したいと思います。

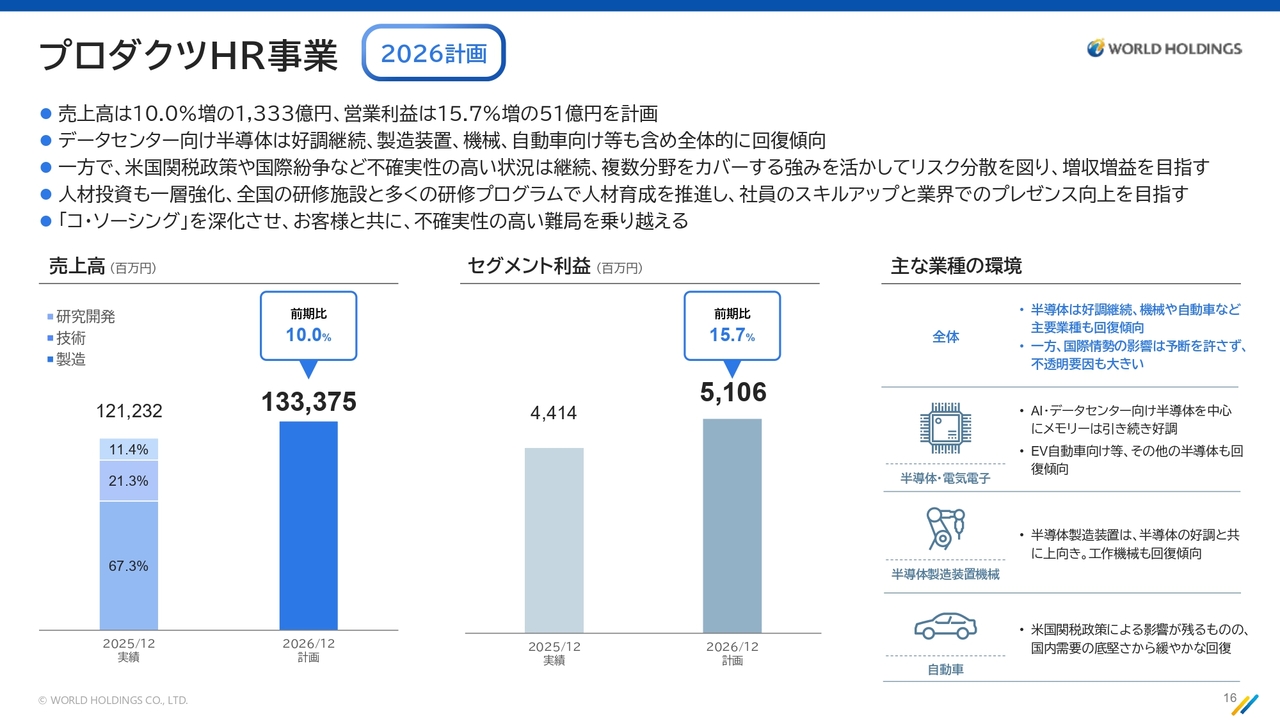

プロダクツHR事業

2026年の計画についてです。売上高は前期比で121億4,300万円増となる、1,333億7,500万円を計画しています。

セグメント利益は前期比で6億9,200万円増となる51億600万円を計画しており、前期比15.7パーセント増の成長を目指していきます。

お客さま全体の景況感を、スライド右側に少し示しました。当社が感じている範囲では、比較的お客さまの景況感は良くなってきたのではないかと考えています。特に、AIサーバー向けの分野では非常に忙しい状況が続いており、当社の受託職場でもフル生産が継続しているうえ、さらに増産が求められる状況が足元で続いています。サーバー向けについても同様の状況です。

ただし、ネガティブな要素も一部見られ、EV関係はやや伸び悩んでいる状況です。

一方、アメリカではアメリカ政府の後押しもあり、今年は300ミリウエハ工場の建設ラッシュです。その影響もあり、半導体製造設備のお客さまにおいては非常に忙しい状況が続いており、今年はもちろんのこと、来年にかけてもこの状況が続くと見込まれます。

自動車セクターに関しては、いまだ先が読めない部分があるものの、足元では非常に回復傾向にあると感じています。こちらも比較的堅調に成長していく可能性があると考えています。

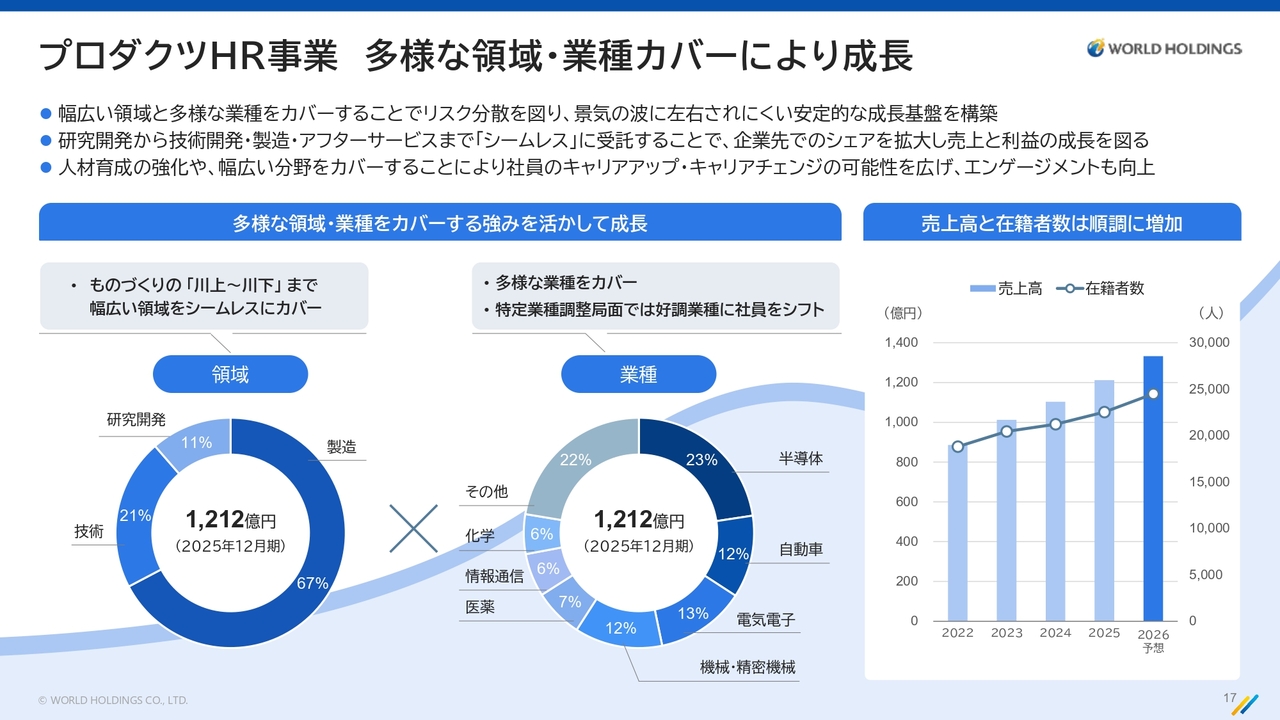

プロダクツHR事業 多様な領域・業種カバーにより成長

スライドは、当社の特徴や、今年の計画をどのように達成していくかというシナリオをまとめたものです。まず、当社は業界の中でも非常に珍しい、川上から川下まで、研究開発から製造、物流のアフターサービスまで、幅広くお客さまのものづくりを支える環境を持つ会社です。

当社ではこれをシームレス戦略と呼んでいます。このシームレス戦略をさらに活かし、お客さまにさまざまなサービスをご提供できるよう、準備を強化していきたいと考えています。

また、全国に11拠点あるテクニカルセンターという人材育成拠点をフル稼働させる計画です。リスキリングの重要性が政府から強調されている一方で、セーフティーネットや制度上の課題があり、あまり進展が見られないのが現状だと感じています。

そのような中で、当社では製造オペレーターから研究員、ITエンジニア、設計エンジニアまで、幅広い職種を抱えている強みを活かし、社内で積極的にリスキリングを進めています。500名や1,000名規模のリスキリングを通じ、社員のキャリアアップを実現します。

このような取り組みにより、最終的には今年の目標数字を達成していきたいと考えています。

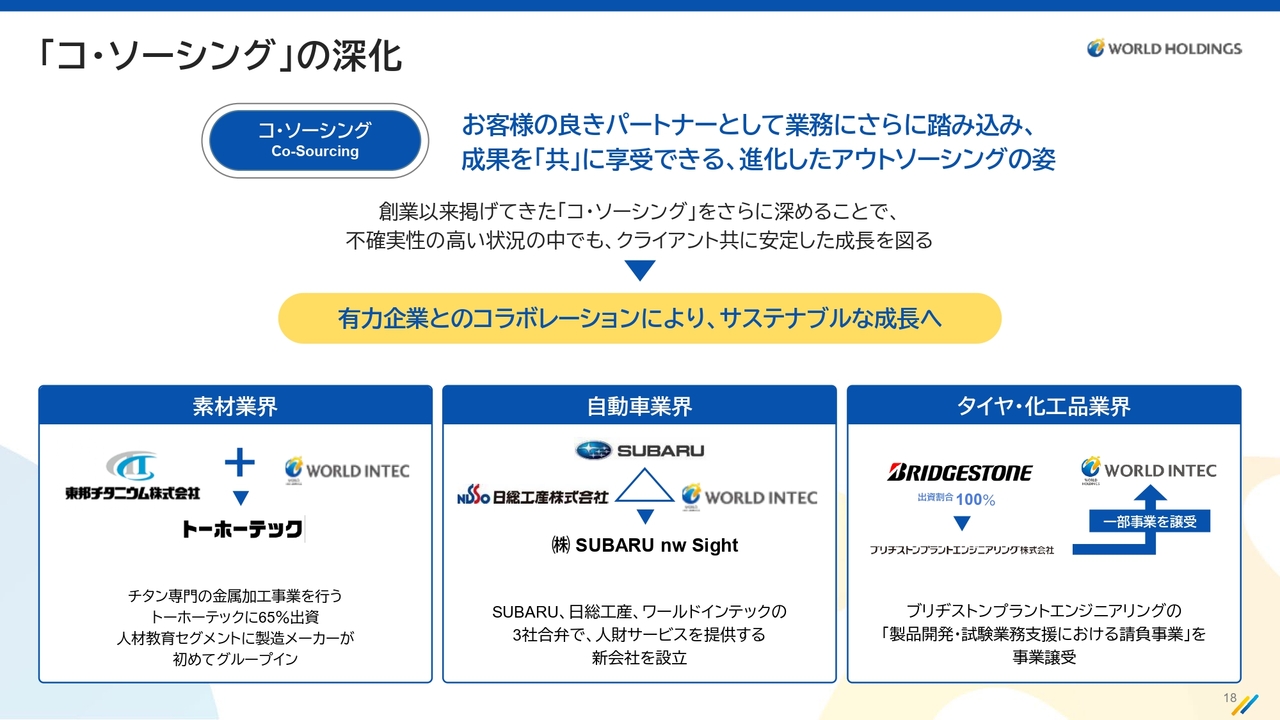

「コ・ソーシング」の深化

当社が創業以来提唱してきた「コ・ソーシング」の深化が、さまざまな分野で現実的なかたちで実現しつつあります。

2025年実績ベースでの進展として、素材業界においてチタン大手の東邦チタニウム社とともにTOHO WORLDという会社を運営しています。さらに、東邦チタニウム社の子会社であるトーホーテックの株式を譲り受け、共にチタンの部品加工、金属加工、販売を進めています。

また、当社は造船および宇宙産業など幅広い分野で顧客基盤を有します。その顧客基盤を活用し、トーホーテックの製品をさらに多くのお客さまにご紹介していく考えです。

自動車業界においては、世界中で「スバリスト」と呼ばれる熱狂的なファンを多く持つSUBARUと、当社が非常に尊敬する同業他社である日総工産と共に、合弁会社SUBARU nw Sight(スバルニューサイト)を昨年7月に設立しました。

許認可事業における手続きが完了し、12月から本格的な営業活動を開始しています。SUBARUの経済圏において、Tier1、Tier2、Tier3の企業を含む幅広いSUBARU経済圏のお客さまに対し、人材の採用・確保、教育、リロケーションなどを進めていく計画です。

タイヤ・化工品業界、化学工業品業界についてです。今年1月より、ブリヂストンの100パーセント子会社であるブリヂストンプラントエンジニアリングから、製品開発および試験業務支援に関わる受託事業を譲り受けることになりました。

非常にユニークな業務に取り組んでおり、他社では簡単にできる仕事ではありません。当社グループのワールドインテック社テクノ事業部と連携し、この事業の深化と品質向上に努めます。

このような「コ・ソーシング」を通じてお客さまとより深い関係を築き、サステナブルな成長につなげていきます。

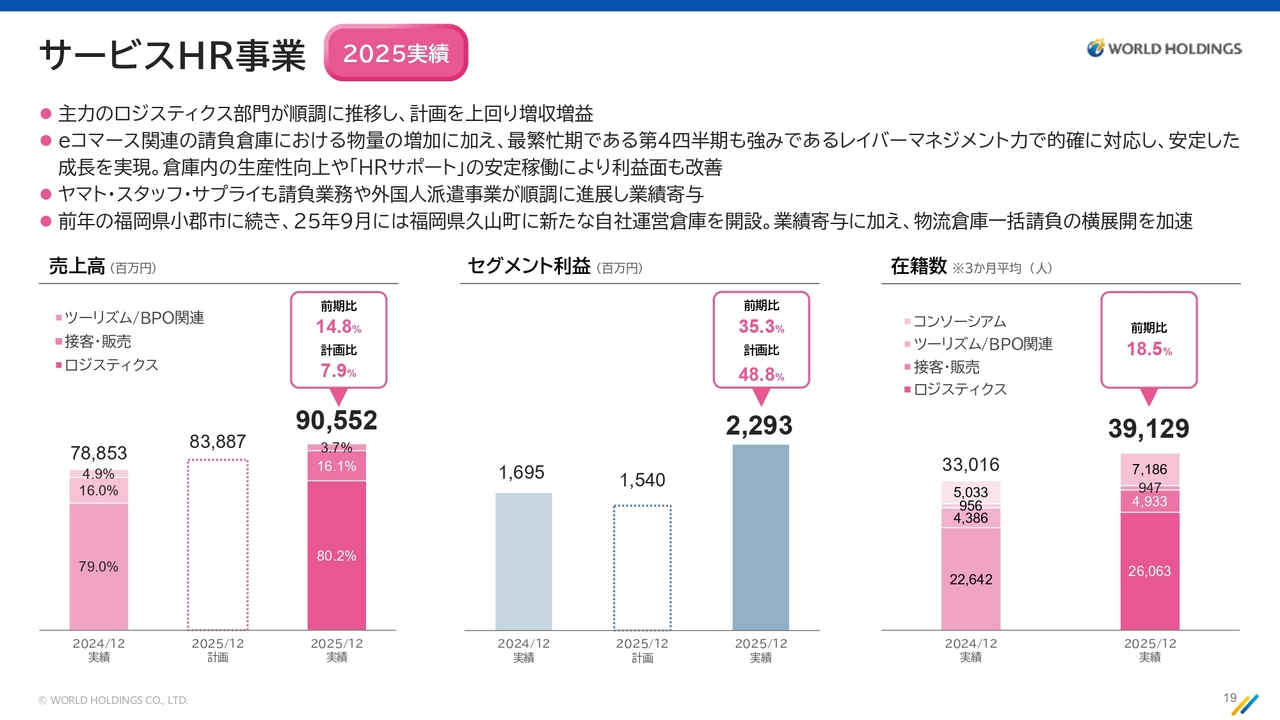

サービスHR事業

ロジスティクスおよび接客・販売事業を中心に展開するサービスHR事業について、2025年の成果をご説明します。

2024年12月期と比較すると、売上高は116億9,900万円増加し、905億5,200万円となりました。前期比で14.8パーセント増、計画比で7.9パーセント増という結果でした。

セグメント利益は2024年12月期から5億9,800万円増の22億9,300万円となり、前期比35.3パーセント増、計画比48.8パーセント増で着地しました。

これにはいくつかの要因があります。1つは、ヤマトホールディングスと進めているヤマト・スタッフ・サプライの請負業務が拡張したこと、もう1つは、外国人派遣事業が順調に成長し、物流センターでの外国人の派遣が拡大したことが挙げられます。

さらに、昨年の大阪万博に関連して、ディンプル社の接客業務が大阪万博の売上高に大きく寄与しました。加えて、主力であるワールドスタッフィングのロジスティクス事業は、一昨年前に福岡県小郡市に自社倉庫を開設したのに加え、昨年9月から久山町に新たにもう1拠点、自社運営倉庫を開設しました。これにより、業績に貢献する結果となりました。

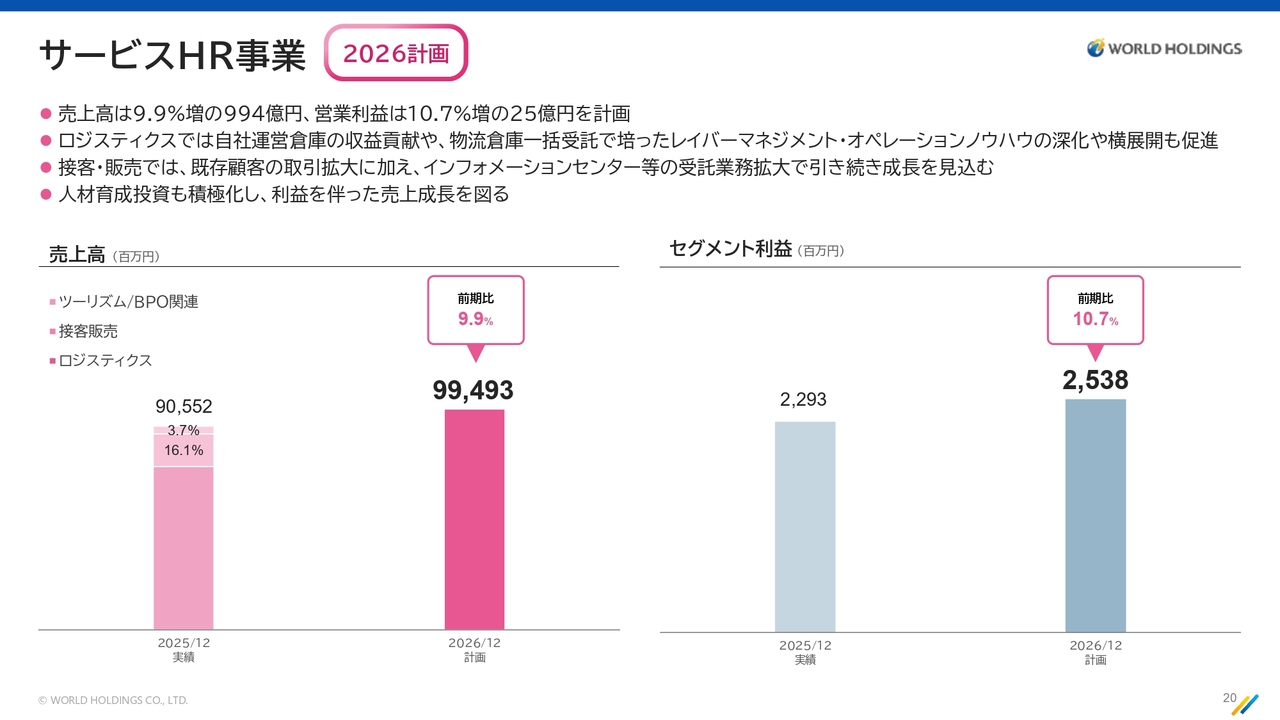

サービスHR事業

サービスHR事業の2026年の計画数値についてご説明します。売上高は前期比89億4,100万円増の994億9,300万円、9.9パーセント増という計画になっています。

セグメント利益についてですが、前期比2億4,400万円増の25億3,800万円、10.7パーセント増で計画しています。

具体的には、先ほどご説明した久山町の自社運営倉庫が通期で貢献することが想定されます。また、全国的に物流業界が人手不足という大きな社会課題を抱えています。当社が得意とするレイバーマネジメント力やシステム力を、ロジスティクス部門において提供し、この社会課題の解決に積極的に貢献していきたいと考えています。

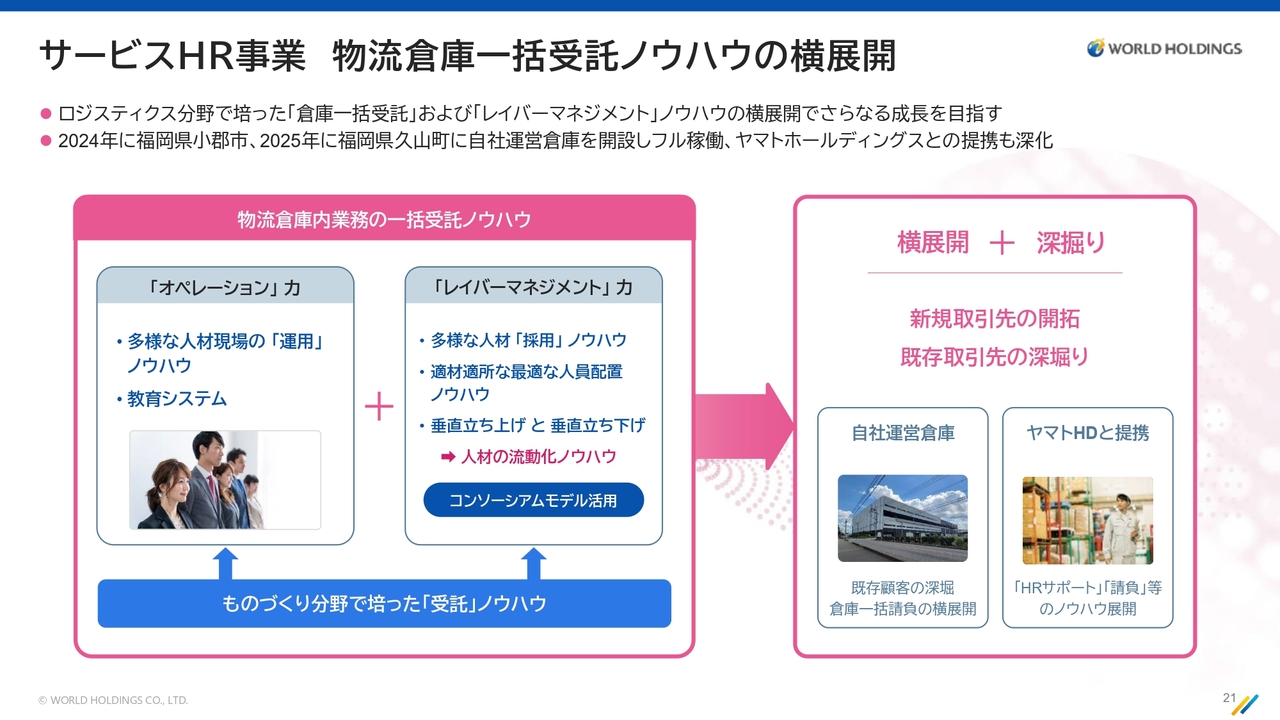

サービスHR事業 物流倉庫一括受託ノウハウの横展開

当社は物流倉庫内業務の一括受託ノウハウを横展開するとともに、業務の幅を広げ、数を増やしていくことを目指しています。また、人だけでなくシステムも含めた深掘りを進めることで、今期の計画数値を達成していきたいと考えています。

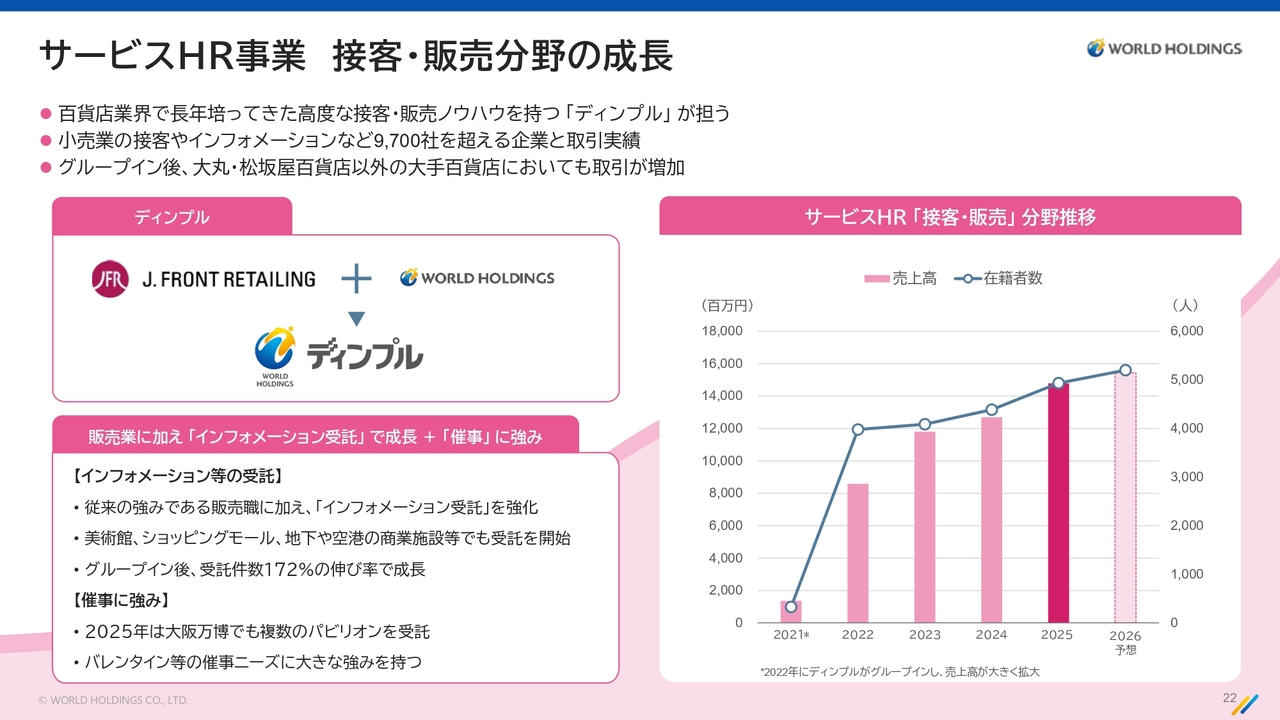

サービスHR事業 接客・販売分野の成長

接客および販売分野の成長についてです。やはりインバウンド需要は、今年過去最高を更新する可能性がある状況にあります。このような追い風を受けながら、ディンプルを中心に、接客・販売分野において波を捉え、事業成長を成し遂げたいと考えています。

不動産事業

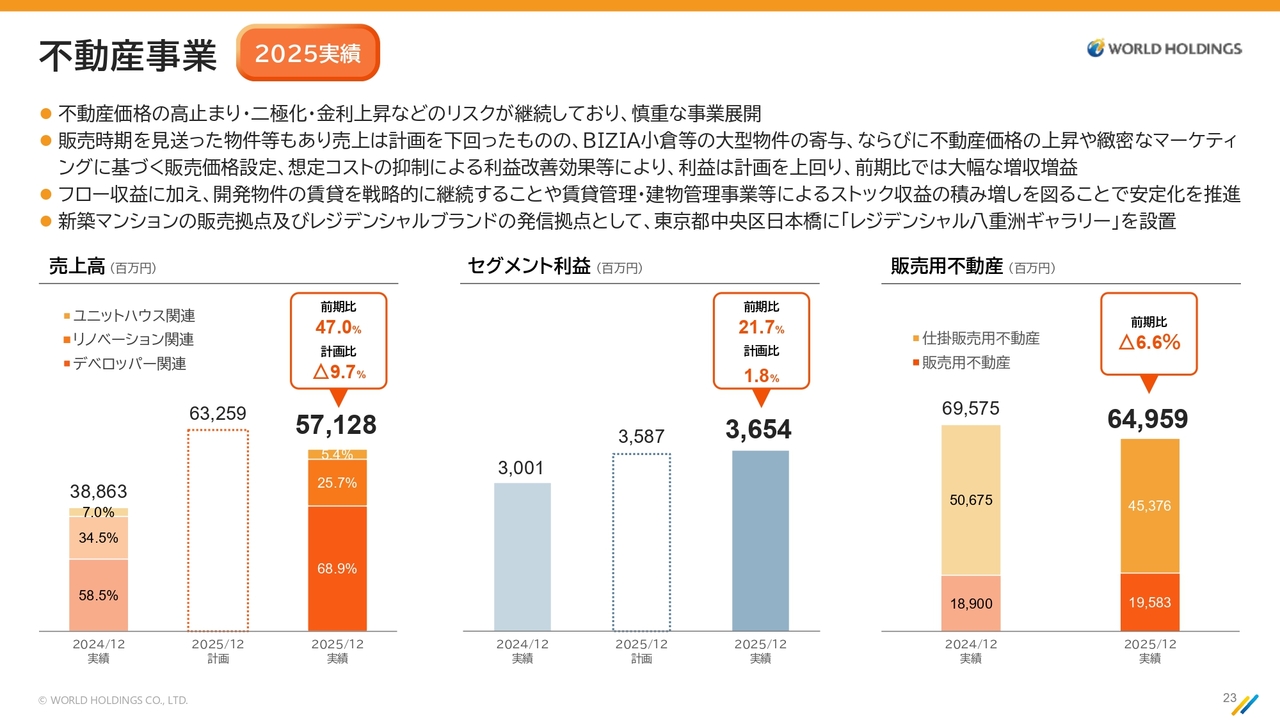

桑原伸一郎氏:不動産事業分野については、桑原がご説明します。スライドは2025年の実績です。

売上高は前期比47パーセント増、計画比では10パーセント弱不足しており、571億2,800万円となりました。

セグメント利益は前期比21.7パーセント増、計画比1.8パーセント増の36億5,400万円です。

スライドのコメントにも記載のとおり、数年間にわたりリスクは変わらないと考えています。具体的には、価格の高止まりや二極化が挙げられます。二極化は、エリア別の二極化や、お客さま層における格差の二極化など、さまざまな意味を含んでいます。

また、昨年から今年にかけて顕著となった金利上昇もリスクの1つです。これらのリスクを踏まえ、安定的な売上高と確実な利益の創出に注力し、運営を行っています。

スライドに記載のとおり、売上高に大きな差が見られます。これは50億円規模の特殊な大型物件である「BIZIA小倉」が影響しており、その寄与や反動も含めて売上高が大きく変動しているように見える状況です。

通常の物件に関しては、緻密なマーケティングやコストの抑制など、さまざまな取り組みを通じて利益を創出しています。

また、フローの物件に対しては、工夫と努力を重ねつつ、賃貸収益のストック収益の積み増しも同時に目指していく方針です。

昨年のトピックとして、後ほどご説明しますが、レジデンシャルブランドの発信拠点として、自社ビルである八重洲に「レジデンシャル八重洲ギャラリー」という常設のギャラリーを設けました。

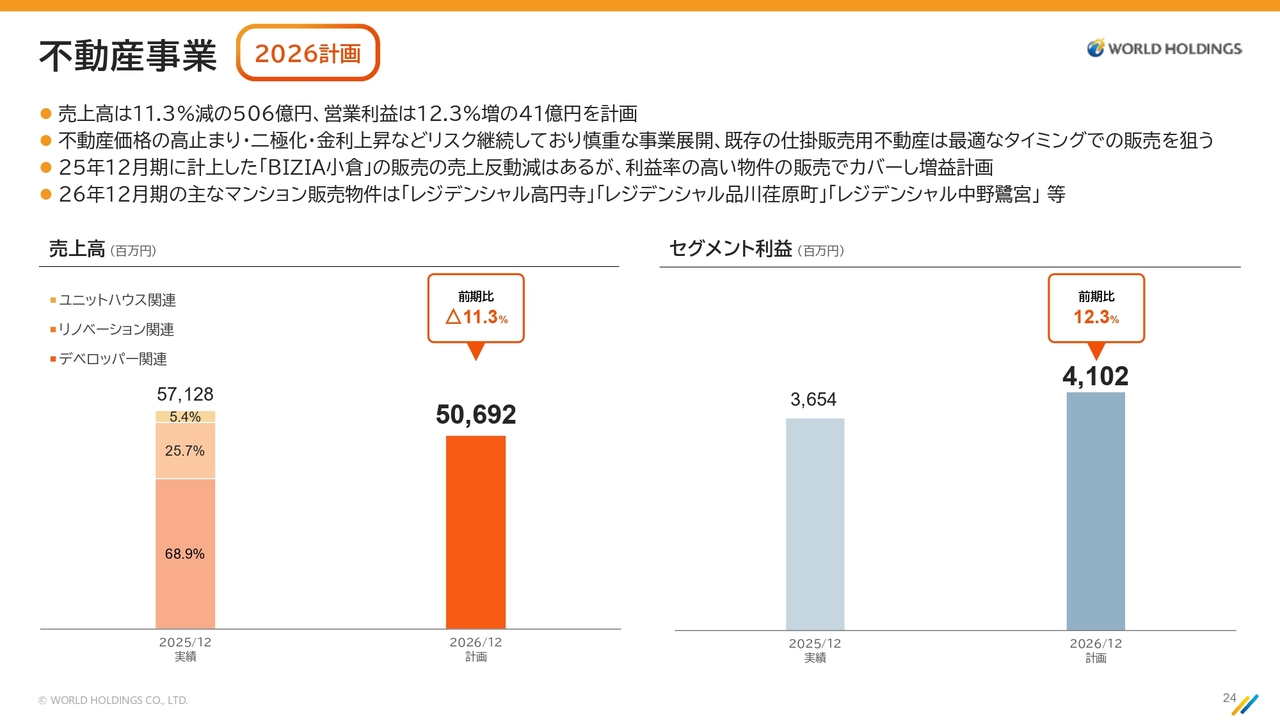

不動産事業

2026年の数値的な予算目標についてご説明します。売上高は前期比11.3パーセント減の506億9,200万円、セグメント利益は前期比12.3パーセント増の41億200万円を予定しています。

同様のリスクが継続しますが、引き続き慎重な事業展開を心掛け、最適なタイミングでの販売を目指していきます。

今期の売上高の中では、主力のマンション事業が東京において「レジデンシャル高円寺」「レジデンシャル品川荏原町」「レジデンシャル中野鷺宮」が、今期の売上に寄与する見込みです。

業界全体としてマンション価格が急騰していますが、実は前々期まで当社が携わった案件の最高坪単価は、東京都北区の物件で350万円でした。隔世の感がありますが、今期に寄与する3物件は坪単価700万円前後の案件であり、倍の価格帯に挑戦することとなります。

トピックス:「レジデンシャル八重洲ギャラリー」の開設

相場や周辺価格との整合性を取りながら市場に投入しますが、他方でブランドイメージや接客といった点でも備えが必要と考え、昨年7月にいわゆる集合ギャラリーを設けました。昨年の段階から販売を開始し、今期は引き渡しというかたちで結実する予定です。

この3物件のためだけではなく、業界全体において現在進行形のこととして、マンションを含むさまざまな不動産ビジネスにおいて、先ほど伊井田がお伝えしたとおり、土地代がゼロでも成り立たないエリアが増え続けています。

市場環境が厳しさを増す中で、戦いの場が都市中心部に集中してきていることから、マンション事業をはじめとする競争を勝ち抜くための基盤事業として、ブランド力をさらに強化する狙いから、このようなギャラリー制作に至りました。

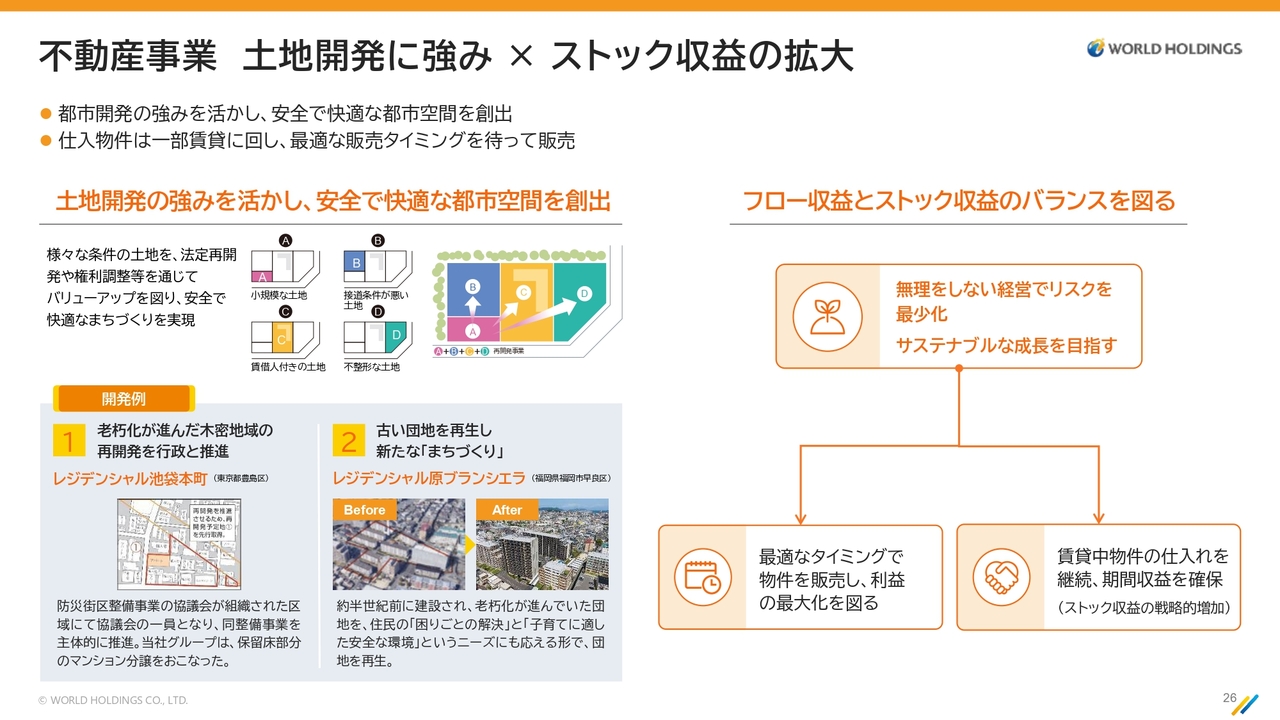

不動産事業 土地開発に強み × ストック収益の拡大

東京に限らず業界各社が中心部に戦いの場を集中する中、用地確保も含めてどう戦っていくかという点で強みを発揮しています。具体的には、事業を創出し、土地を生み出し、権利調整や再開発を進める中、ご理解をいただきながら明け渡しも含めたさまざまな取り組みを、努力を惜しまず進めています。

一方で、このような取り組みは時間がかかるとの印象をお持ちになると思います。例えば建て替えや法定再開発レベルになると、5年から10年といったスパンが必要です。スライドに示されている具体例の物件も、一定の年月を要しています。

資金回転効率を1.0前後に維持するためには、超長期の物件においては、先行投資を抑制し、出金を遅らせるようなビジネスモデルや行動計画を実践するものがある一方で、建築に至らずビル用地といったかたちで、大手デベロッパーにお譲りする事例もあります。

また、最も短期のビジネスとしては、祖業であるユニットマンションのリノベーション販売が挙げられます。この事業では年間で2回転ほどの効率的な回転が特徴です。

このように、長期、中期、短期の案件を組み合わせ、一定の回転率を維持しながら事業を進めていきます。同時に、ストック型の安定収益である賃貸収入も確保し、バランスの取れた事業運営を目指します。

本期も引き続き、こうした方針のもとで事業を展開していきます。よろしくお願いします。

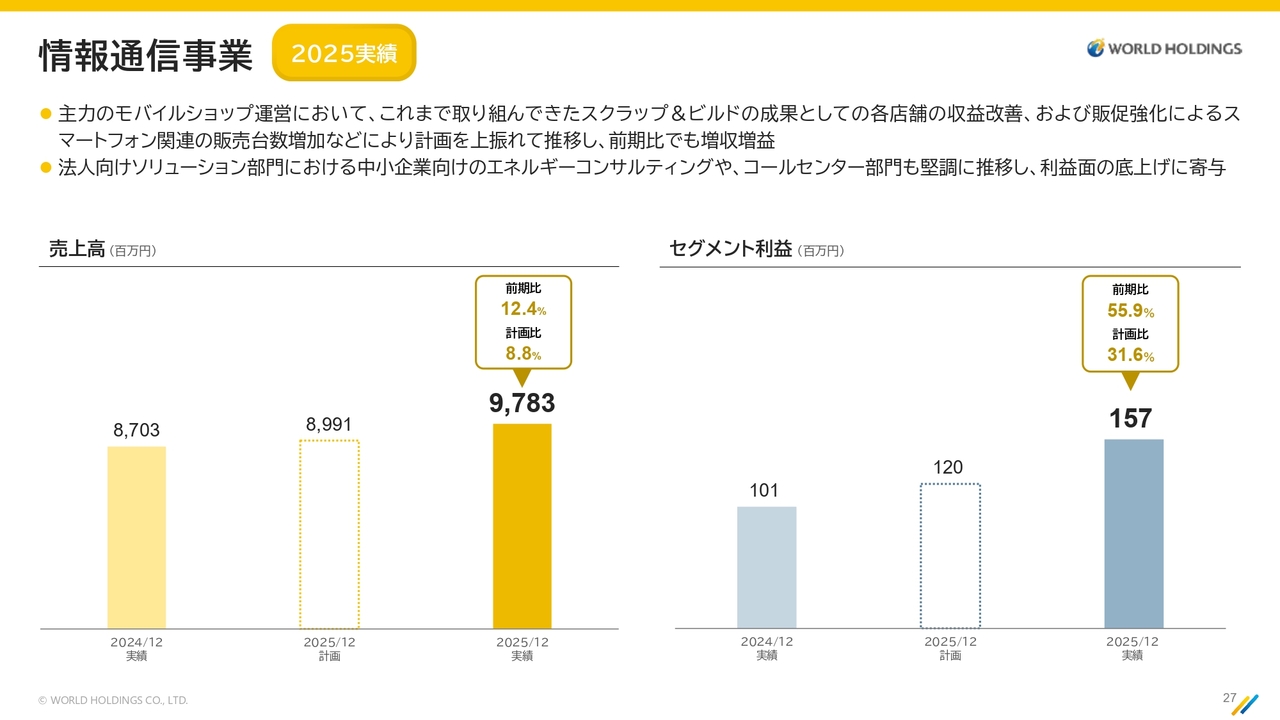

情報通信事業

伊井田:情報通信事業については想定どおりスクラップを進め、当初の3分の1ほどの規模にしたことで、十分な利益が出るようになりました。

我々は通信関係やWeb関連は必ず取り組んでいきたいと思っています。現在4つのキャリア体制となっていますが、これが新しい展開を迎える可能性を期待しつつ、忍耐強く進めていきたいと考えています。

また、各企業に対して電力をはじめとしたエネルギーのコスト削減を提案する法人向け部門がますます強くなっています。このような領域が成長し、すばらしい会社になると期待していただければと思います。

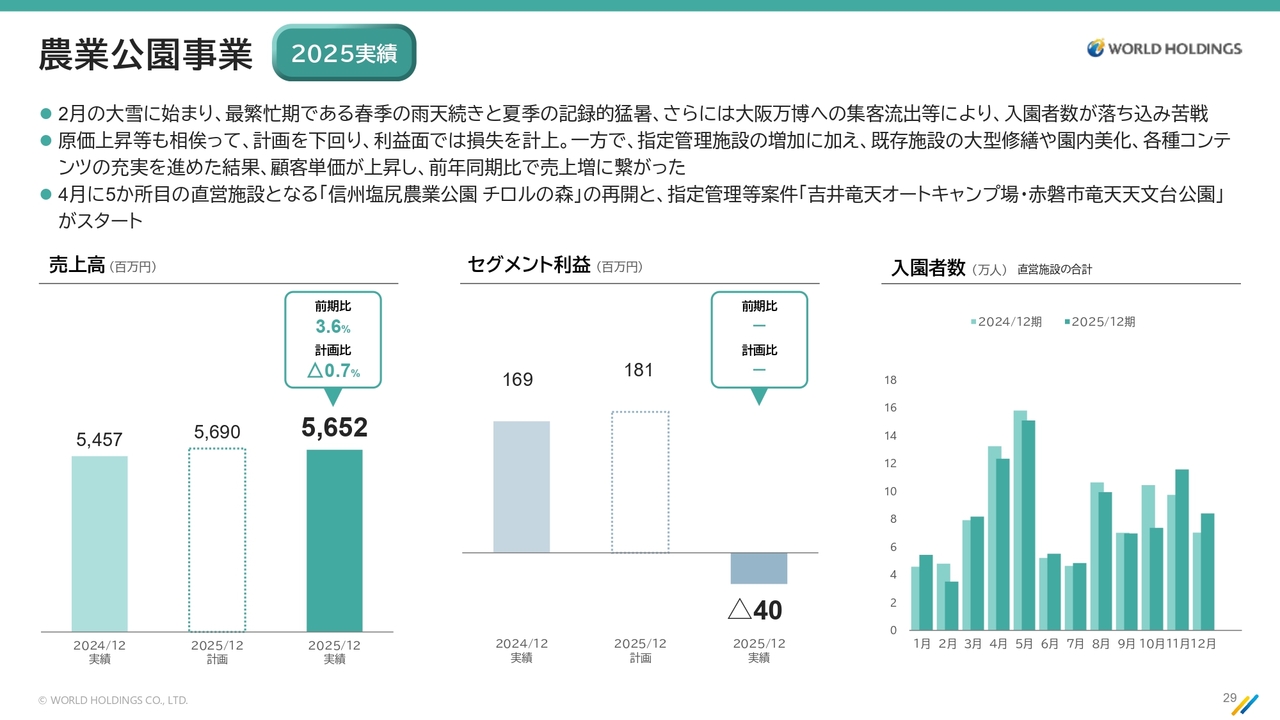

農業公園事業

農業公園は久しぶりに赤字となりました。2025年は2月の寒さと大雪、さらに、非常に珍しいことに稼ぎ時である春や秋の土曜日・日曜日に雨が多かったです。自然環境の中で運営している事業のため、どうしても影響を避けられない厳しい状況です。

さらに、大阪万博による影響もあり、ディンプルは良い影響でしたが、逆に農業公園に関しては直接的な打撃を受けました。ただし、全体的には着実に伸びています。

また、これはワールドインテック内の一事業部でもありますので、ワールドインテックの利益を活用し、かなりの投資を伴う改修工事を実施しています。この工事はすでに3年か4年進めており、さらに今後3から4年で建物の改修をしっかり完了させる予定です。これにより、今後20年から30年にわたり、非常に良好な状態で事業を継続できると考えており、未来に向けた可能性が広がると期待しています。6次産業など多様な取り組みが実現できると予想されますので、大いにご期待いただければと思います。

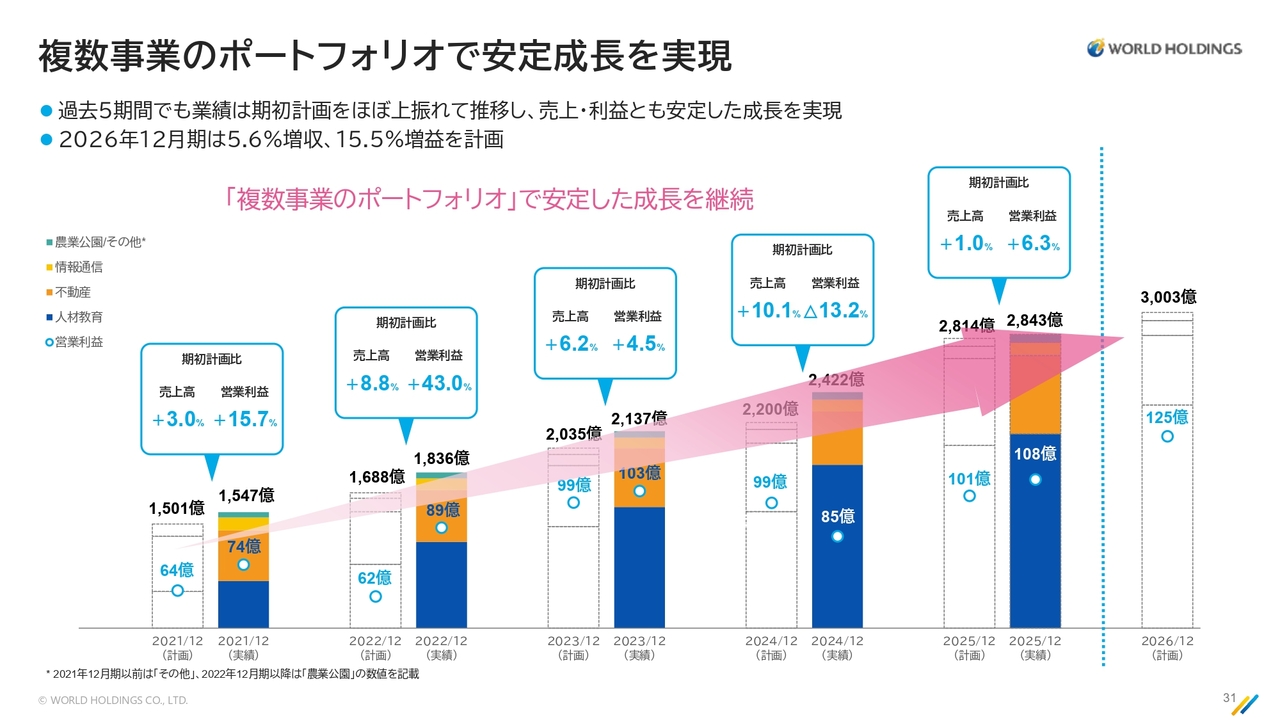

複数事業のポートフォリオで安定成長を実現

当社では多少のぶれはあるものの、予算をいかに緻密に策定しているかが強みと言えます。予算をしっかり上回る成果を出しつつも、一部の企業が行うような、下方修正を繰り返して上方修正を見せるような経営は行っていません。当社は事業会社として、事業を着実に積み上げていくことを強みにしています。

そのため、個人投資家のみなさまや機関投資家のみなさまには、安定した会社としての側面をご注目いただきたいと考えています。自画自賛ではありますが、当社は本当にすばらしい会社に成長しています。特に、栗山が直接見ている人材サービス業は、縦の組織がすべて新卒社員で構成されています。

当社のプロパー社員は、幹部として成長してきています。私自身が自ら築いた会社ですが、これほどまでに良い会社になったのかと、実は時々思うこともあります。ぜひその点を感じていただければ幸いです。ご清聴ありがとうございました。

質疑応答:次期5ヶ年計画の方向性と成長戦略について

質問者:今期は5ヶ年計画の最終年ということで、すでに数値が発表され、業績が順調にピーク利益を更新していく見込みで、この5年間は順調に成長してきたと言えると思います。

会長からのお話にもありましたが、今期は成長を目指して売上重視型で進めてきたほか、さまざまな布石を打ち、力をつけてきたと思います。次の5ヶ年計画は、これから具体的に肉付けされると思いますが、ビジョンや方向性について現時点でどのように受け止めればよいか教えていただけますか? また、現段階で良い見通しがある分野があればお聞かせください。

例えば、現在はAIがブームです。また、半導体分野では日本もがんばっています。製造業においてもさらなる力をつける必要があり、サービス業では雇用の拡充を含めての取り組みが求められると思います。

不動産分野については、先ほど会長から、全体で一定の規模がある中で、さらに一段引き上げる余地があるという印象を受けました。次の5ヶ年計画について、現時点での方向性やビジョンについておうかがいしたいと思います。

伊井田:基本的には、人材サービス業については特にものづくりの分野において、当社はトップランナーとしての立場にあります。お客さまとの関係を通じて、現在の経済状況の中でどのように当社の役割を果たしていくかを深掘りしています。具体的な内容については栗山からご説明します。

栗山:現在、世の中の不確実性が非常に高まっています。円安が円高に振れるのか、それとも円安が進むのか先が見えない状況の中で、さらに労働人口が減少していくという課題もあります。こうした環境下で、お客さまの経営課題をどのように解決できる次の5年にするかを中心に、現在計画を立てているところです。

私どもは、さまざまな事業領域で仕事をし、幅広い産業界のお客さまとお取引があります。そのため、我々にしかできないことも多く、例えばお客さまとお客さまの間を繋ぐことも可能です。

また、海外展開にも力を入れることで、お客さまの経済課題をともに解決し、当社の事業成長につなげられる計画をしっかりと立てていきたいと考えています。

伊井田:合弁事業の取り組みについて、さらに一歩踏み込んで、我々の強みをより明確にしたいと思います。

例えば、日本技術センターについてあまり詳しく触れていませんでしたが、日本技術センターは本社が姫路という地の利に加え、重化学工業分野は今後さらに成長できる領域だと考えています。また、クリエイティブという旧日立造船の子会社がグループに加わっており、これはプラント関連の分野です。素材から重化学工業もカバーしています。

なお、日本技術センターは装置の構想設計から製造まで可能です。これまでは外部に依頼し、補助的な役割を担っていましたが、現在では構想設計から製造まで対応できる自社の部隊を持ったことになります。産業ロボットも構想設計から製造できる体制をすでに整えています。そのため、お客さまに対する貢献度や提供する価値の深みが変わってきます。

さらに、昨年グループインしたトーホーテックでは、チタンの製造加工や溶接を行っており、この技術力を活かせばステンレス加工も可能です。地球上で最も強い素材と言われていますので、宇宙を含めたさまざまな分野に広がっています。

引き続き半導体分野を重視しつつも、その次、さらに次展開を見定めながら計画的に進めており、現在、その計画はほぼ順調に進行しています。素材関連も同様で、当社はこれらを慎重に見極めながら取り組んでいます。

また、不動産事業については、簡潔にお伝えすると、再生事業は絶えず需要が見込まれる分野です。大手企業が隠れた瑕疵リスクへの懸念を抱える中、当社はそのリスクに対して命をかけて取り組み、自信を持って対応しています。

特に中古ビルについては、これまでは築30年以上、40年から50年経過したものが建て替えの対象とされていました。1度ビルを改修すると、償却に10年ほどかかります。建物は鉄筋コンクリートで50年、60年経過した頃が最も堅い状況になると言われていますが、一般的には60年を迎えたタイミングで建て替えるケースが多いです。

ただし、この期間が10年から20年程度延びる傾向にあります。当社は再生を通じて新たな価値を提供してきました。建物の再生は非常に重要です。土地に関しても同様です。例えば火災が発生すれば、さまざまな被害が生じます。東京にはそのような土地が多く存在しています。

私たちは土地の再生事業に注力し、大手が対応できない部分を包括的に手掛けてナンバーワンを目指しています。不動産事業においては、特に土地の再生においてナンバーワンを目指し、次の5ヶ年計画で事業をさらに強化していきます。

人材教育ビジネスにおいても研究、販売、製造請負など、さまざまな領域でナンバーワンを目指しています。

私たちが規模拡大を追求してきた理由は、グローバルな競争に勝つためです。例えば5,000億円や1兆円規模の企業集団を目指していくうえで、一定の規模を持つ必要があります。これまで規模の追求を控えてきたものの、成長戦略上、グループ企業への参加を加速させる必要があります。

そうでなければ、海外の規模の大きい企業と競争することが難しくなるためです。次の5ヶ年計画では、海外比率が増大します。そのために現在、さまざまな施策を検討しています。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

2429

|

2,810.0

(13:21)

|

+2.0

(+0.07%)

|

関連銘柄の最新ニュース

-

決算プラス・インパクト銘柄 【東証プライム】 … アシックス、第一... 02/21 15:30

-

決算プラス・インパクト銘柄 【東証プライム】引け後 … アシックス... 02/16 15:49

-

決算プラス・インパクト銘柄 【東証プライム】寄付 … アシックス、... 02/16 09:29

-

ワールドHD(2429) [Summary]Fiscal Year... 02/13 15:30

-

ワールドHD(2429) [Summary]Consolidate... 02/13 15:30

新着ニュース

新着ニュース一覧-

今日 13:43

-

今日 13:37

-

今日 13:31

-

今日 13:31