イボキン、ミツエ子会社化で解体体制を拡充 超大型重機2号機導入、CO2算定も開始

本資料の構成

高橋克実氏(以下、高橋):株式会社イボキン代表取締役の高橋です。本日はお忙しい中、当社決算説明会にご参加いただき、誠にありがとうございます。また、平素より大変お世話になり、重ねて感謝申し上げます。

本日は、前半の業績については当社管理本部長の吉田がご説明し、後半の事業展開については私がご説明します。どうぞよろしくお願いします。

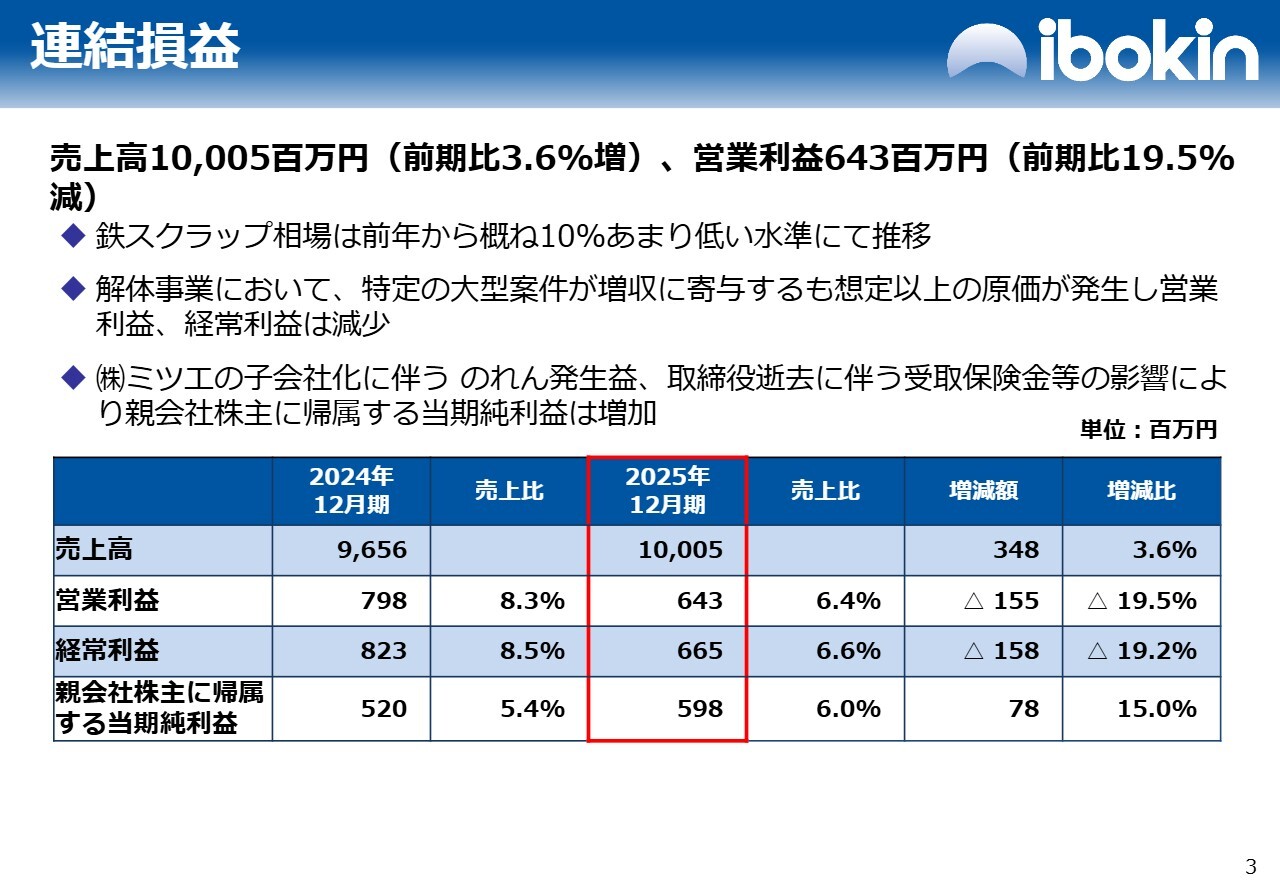

連結損益

吉田朋子氏:執行役員管理本部長の吉田です。2025年12月期業績についてご説明します。

連結損益は、売上高100億500万円で前期比3.6パーセント増、営業利益は6億4,300万円で前期比19.5パーセント減となりました。

鉄スクラップ相場は前年からおおむね10パーセントあまり低い水準で推移しました。解体事業では、特定の大型案件が増収に寄与したものの、想定以上の原価が発生し、営業利益と経常利益がともに減少しました。

株式会社ミツエの子会社化に伴うのれん発生益や、取締役逝去に伴う受取保険金などの影響により、親会社株主に帰属する当期純利益は前期比で15パーセント増加しました。

業績推移

業績推移については、スライドのグラフに示すとおり、売上高は順調に増収で推移していますが、経常利益は前年より減益となりました。

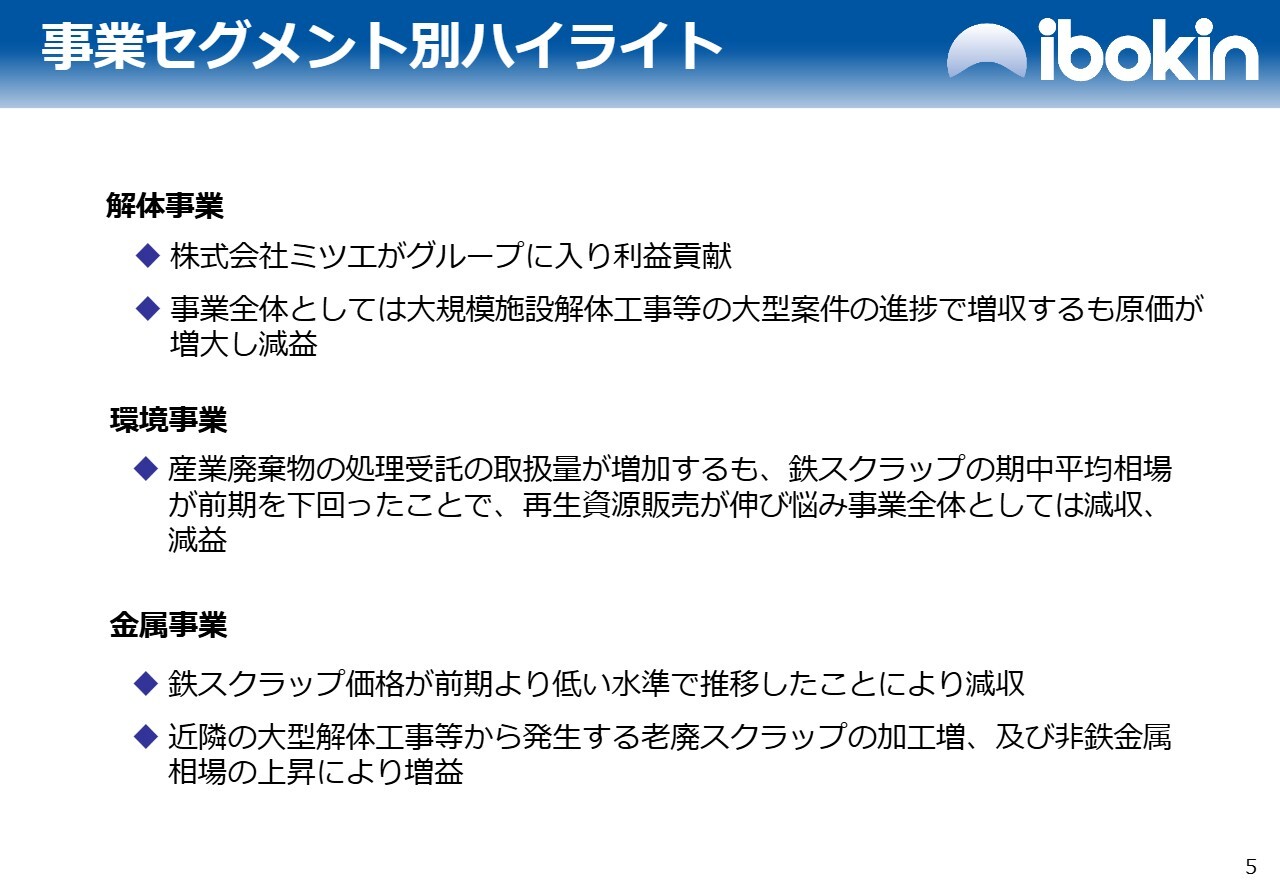

事業セグメント別ハイライト

事業セグメント別ハイライトについてご説明します。

解体事業では、ミツエがグループに加わり、利益貢献を果たしました。事業全体としては、大規模施設解体工事などの大型案件が進捗し増収となった一方で、原価の増大により減益となりました。

環境事業では、産業廃棄物処理受託の取扱量が増加したものの、鉄スクラップの期中平均相場が前期を下回ったため、再生資源販売が伸び悩み、事業全体としては減収減益となりました。

金属事業では、鉄スクラップ価格が前期より低い水準で推移したことにより減収となりました。しかし、近隣の大型解体工事などから発生する老廃スクラップの加工増加や非鉄金属相場の上昇により、増益となりました。

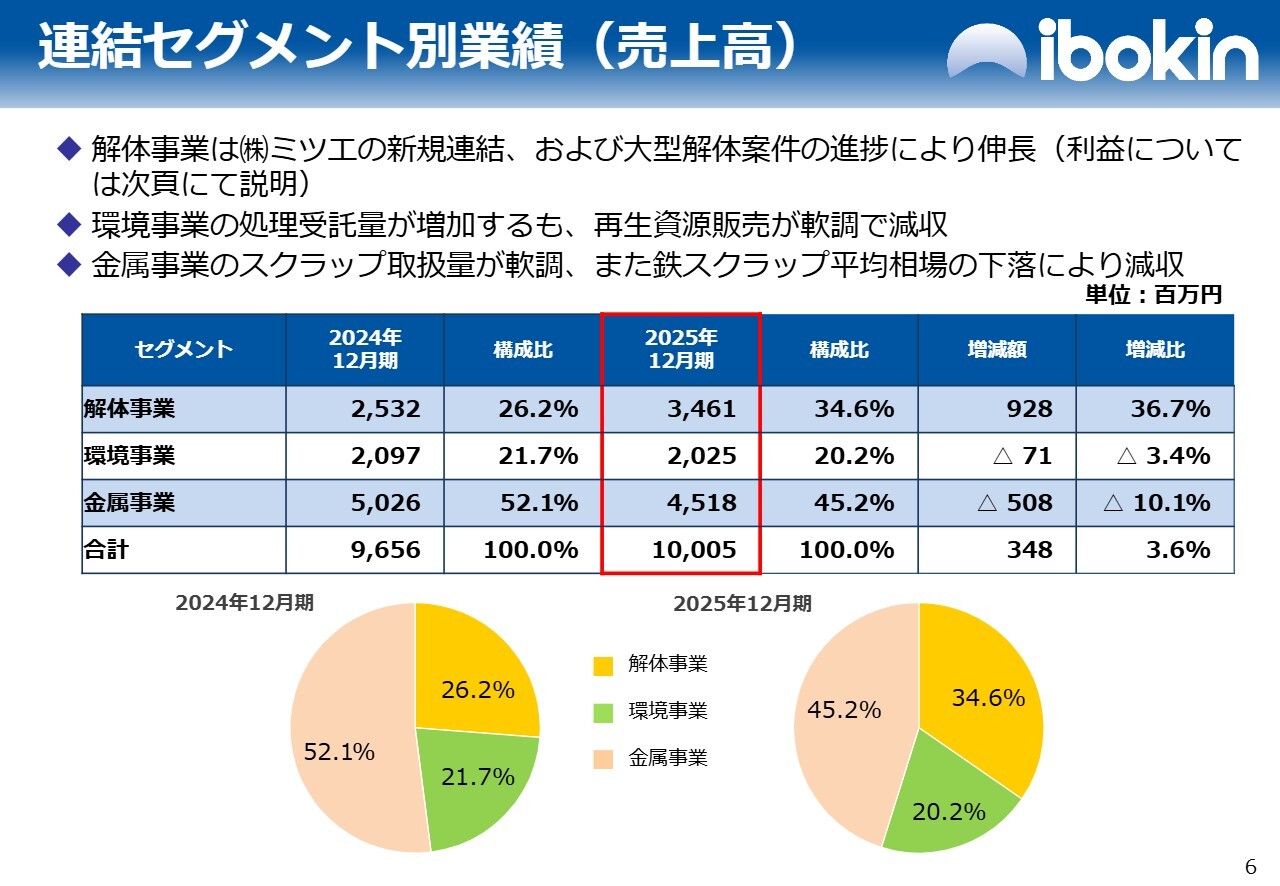

連結セグメント別業績(売上高)

連結セグメント別業績の売上高についてご説明します。

解体事業は、ミツエの新規連結および大型解体案件の進捗により伸長しました。環境事業では、処理受託量が増加したものの、再生資源販売が軟調で減収となりました。金属事業では、スクラップ取扱量が軟調であったことに加え、鉄スクラップの平均相場の下落により減収となりました。

これらの結果、解体事業の売上高は前期比36.7パーセント増の34億6,100万円、環境事業は前期比3.4パーセント減の20億2,500万円、金属事業は前期比10.1パーセント減の45億1,800万円となりました。全体では、前期比3.6パーセント増の100億500万円となっています。

各セグメントの売上高の構成比は、スライドの円グラフのとおりです。

解体事業セグメントの業績について

解体事業セグメントの業績についてご説明します。

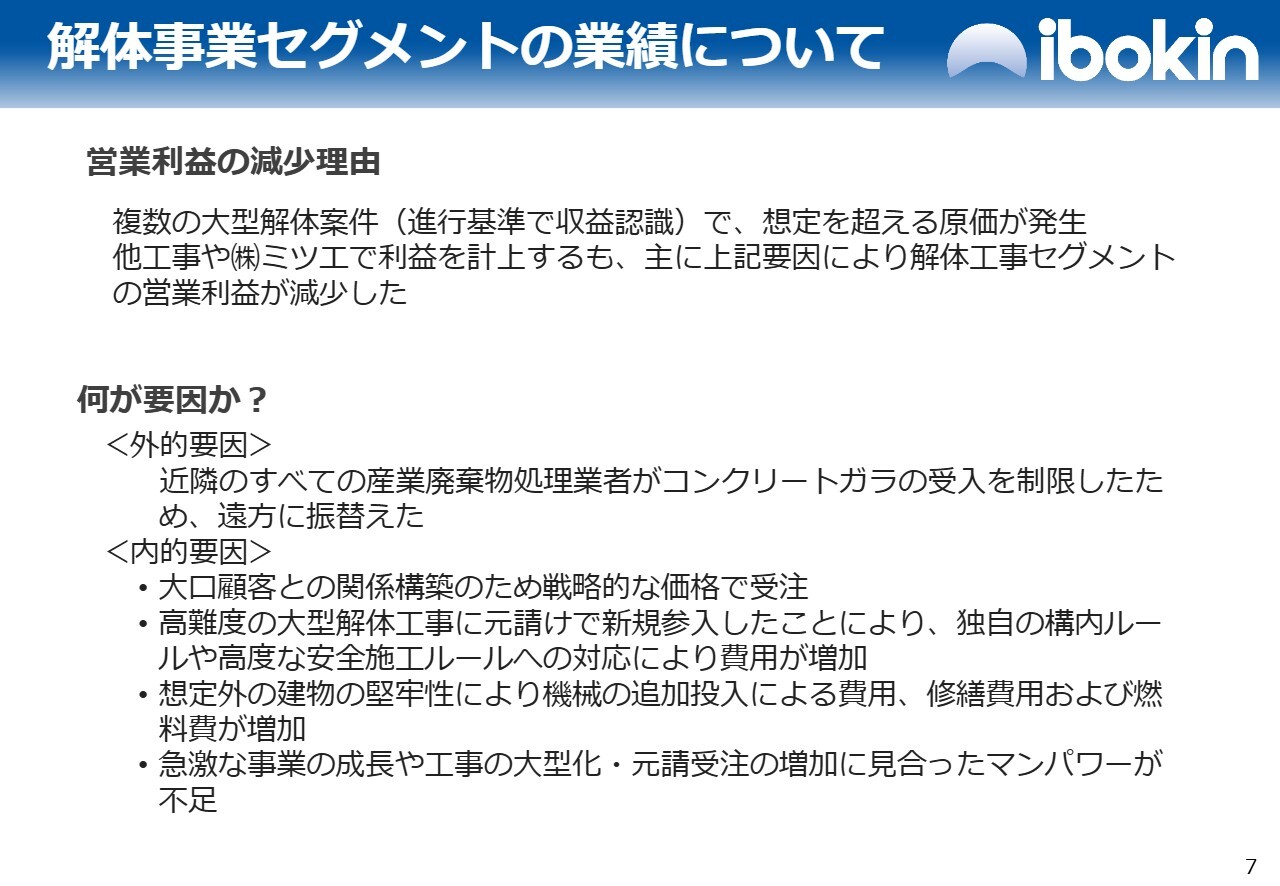

営業利益の減少理由です。複数の大型解体案件で、想定を超える原価が発生しました。その他工事やミツエで利益を計上したものの、主にそれらの要因により解体事業セグメントの営業利益が減少しました。

外的要因としては、近隣のすべての産業廃棄物処理業者がコンクリートガラの受入を制限したため、遠方への振替が必要となったことがあります。

内的要因としては、大口顧客との関係構築のため、戦略的な価格で受注したことや、高難度の大型解体工事に元請けとして新規参入したことが挙げられます。これにより、独自の構内ルールや高度な安全施工ルールへの対応が求められ、費用が増加しました。

想定外の建物の堅牢性により、機械の追加投入に伴う費用や修繕費用、燃料費が増加したことも要因です。急激な事業の成長や工事の大型化、元請け受注の増加に対して、マンパワーが不足していたことも挙げられます。

解体事業セグメントの業績について

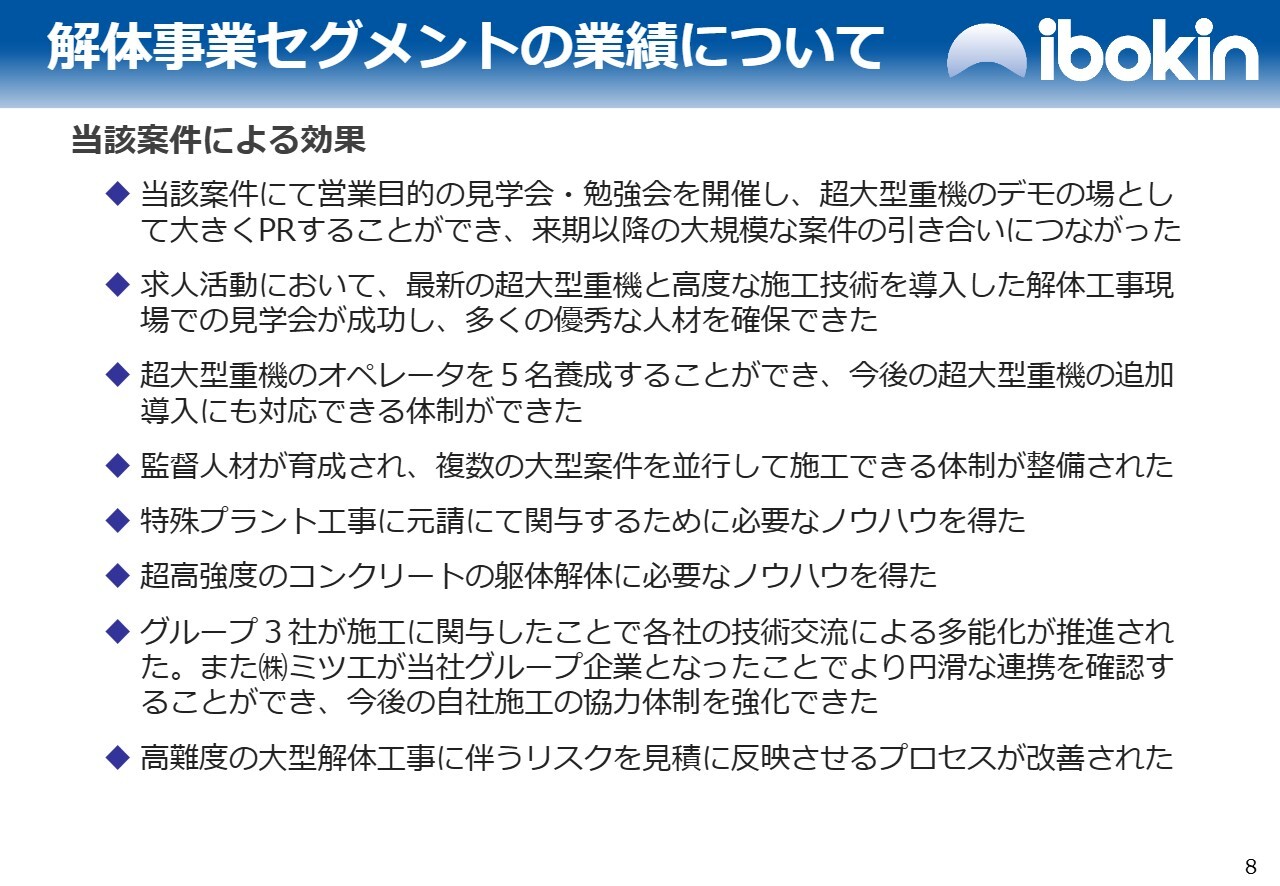

先ほどお伝えした要因により、営業利益は減少しましたが、当該案件では複数の効果がありました。

当該案件では、営業目的の見学会や勉強会を開催し、超大型重機のデモンストレーションを通じて大きくPRすることができました。その結果、その後の大規模案件の引き合いにつながっています。

求人活動では、最新の超大型重機と高度な施工技術を導入した解体工事現場で見学会を成功させ、多くの優秀な人材を確保することができました。超大型重機のオペレーターを5名養成し、2基目の超大型重機の導入に対応できる体制を整えることができました。

監督人材の育成が進み、複数の大型案件を並行して施工できる体制が整備されました。特殊プラント工事に元請で関与するために必要なノウハウを取得しました。超高強度のコンクリート躯体の解体に必要なノウハウも取得しました。

グループ3社が施工に関与したことで、各社の技術交流を通じて多能化が推進されました。ミツエが当社グループ企業に加わったことで、より円滑な連携が可能となり、今後の自社施工における協力体制を強化しました。

高難度の大型解体工事に伴うリスクを見積もりに反映させるプロセスも改善されました。

営業利益の増減要因分析

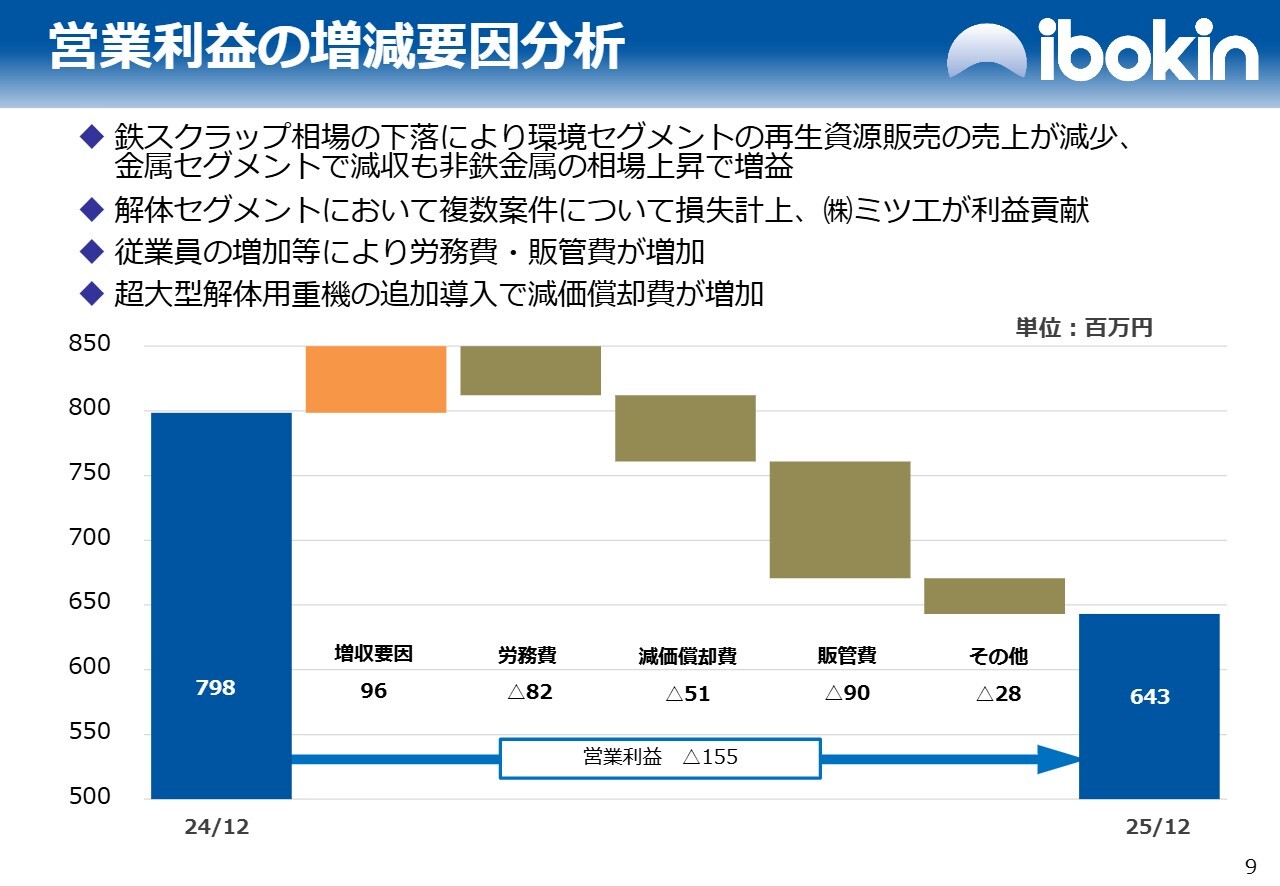

営業利益の増減要因分析についてご説明します。

鉄スクラップ相場の下落により環境セグメントにおける再生資源販売の売上が減少し、金属セグメントでも減収となりましたが、非鉄金属の相場上昇によって増益となりました。解体セグメントでは複数案件で損失を計上しましたが、ミツエが利益に貢献しました。

従業員の増加などで労務費・販売費が増加し、超大型解体用重機の追加導入により減価償却費も増加しました。

連結貸借対照表

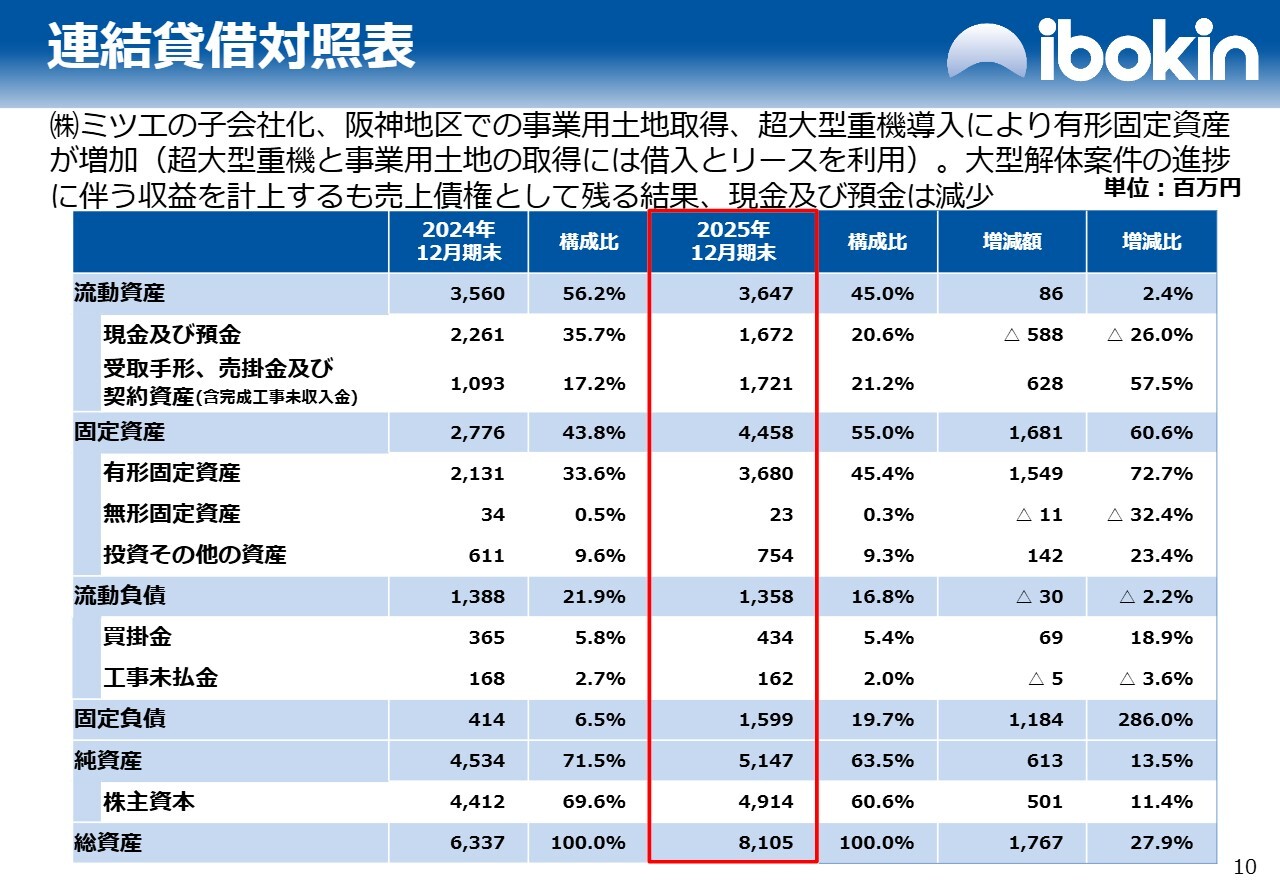

連結貸借対照表についてご説明します。ミツエの子会社化や阪神地区での事業用土地の取得、超大型重機の導入により、有形固定資産が増加しました。なお、超大型重機と事業用土地の取得には、借入とリースを利用しています。

大型解体案件の進捗に伴う収益を計上したものの、売上債権として残った結果、現金および預金が減少しました。その結果、流動資産は8,600万円増加して、2025年12月期末には36億4,700万円となりました。

固定資産は16億8,100万円増加して44億5,800万円、流動負債は3,000万円減少して13億5,800万円、固定負債は11億8,400万円増加して15億9,900万円、純資産は6億1,300万円増加して51億4,700万円となりました。これにより、総資産は17億6,700万円増加して81億500万円となりました。

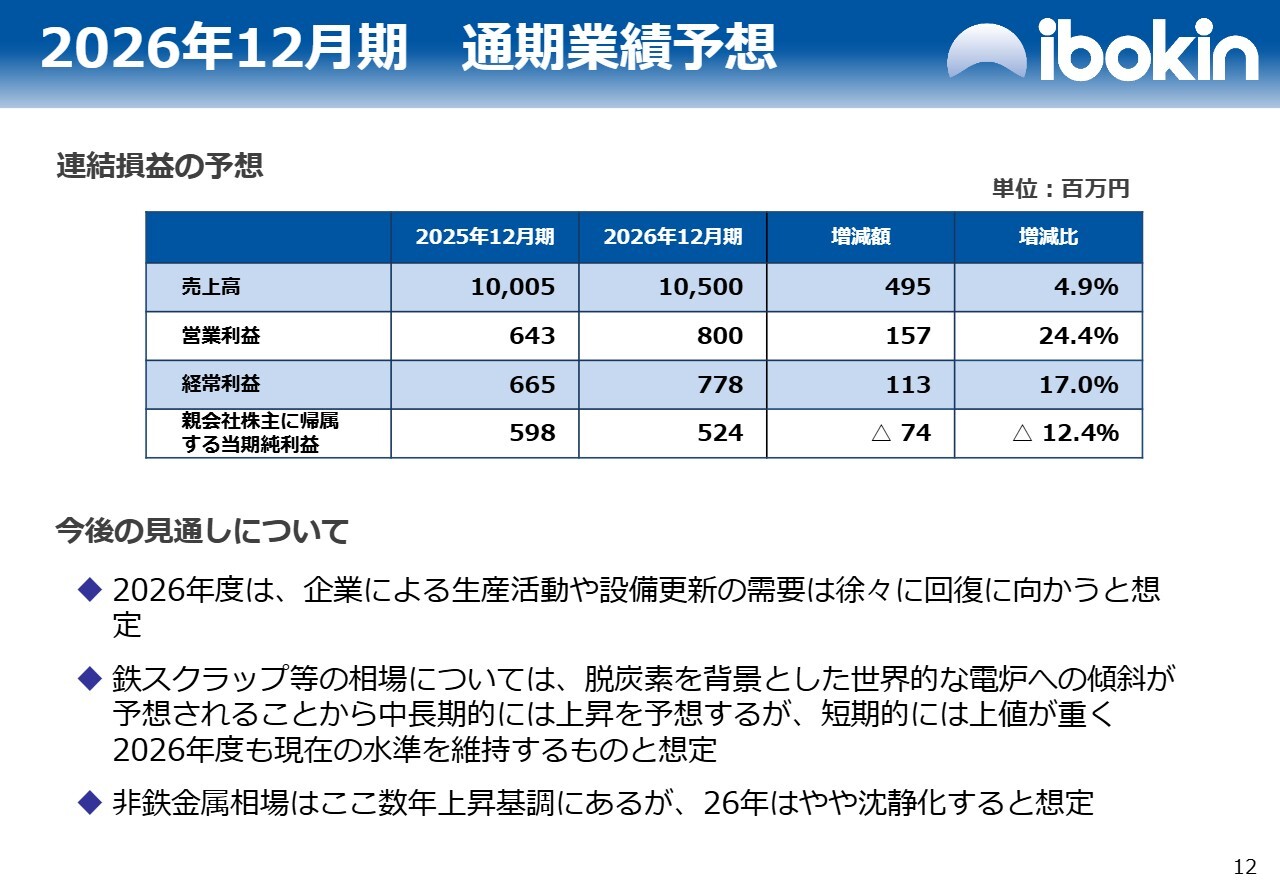

2026年12月期 通期業績予想

2026年12月期の通期業績予想についてご説明します。

今期連結損益の予想は、売上高が前期比4.9パーセント増の105億円、営業利益が前期比24.4パーセント増の8億円、経常利益が前期比17パーセント増の7億7,800万円、親会社株主に帰属する当期純利益が前期比12.4パーセント減の5億2,400万円としています。

今後の見通しとして、今年度は企業による生産活動や設備更新の需要が徐々に回復に向かうと想定しています。

鉄スクラップなどの相場については、脱炭素を背景とした世界的な電炉へのシフトが予想されることから、中長期的には上昇すると見込んでいますが、短期的には上値が重い状態が続き、2026年度も現在の水準を維持すると想定しています。

非鉄金属相場はここ数年上昇基調にありますが、2026年はやや沈静化すると想定しています。

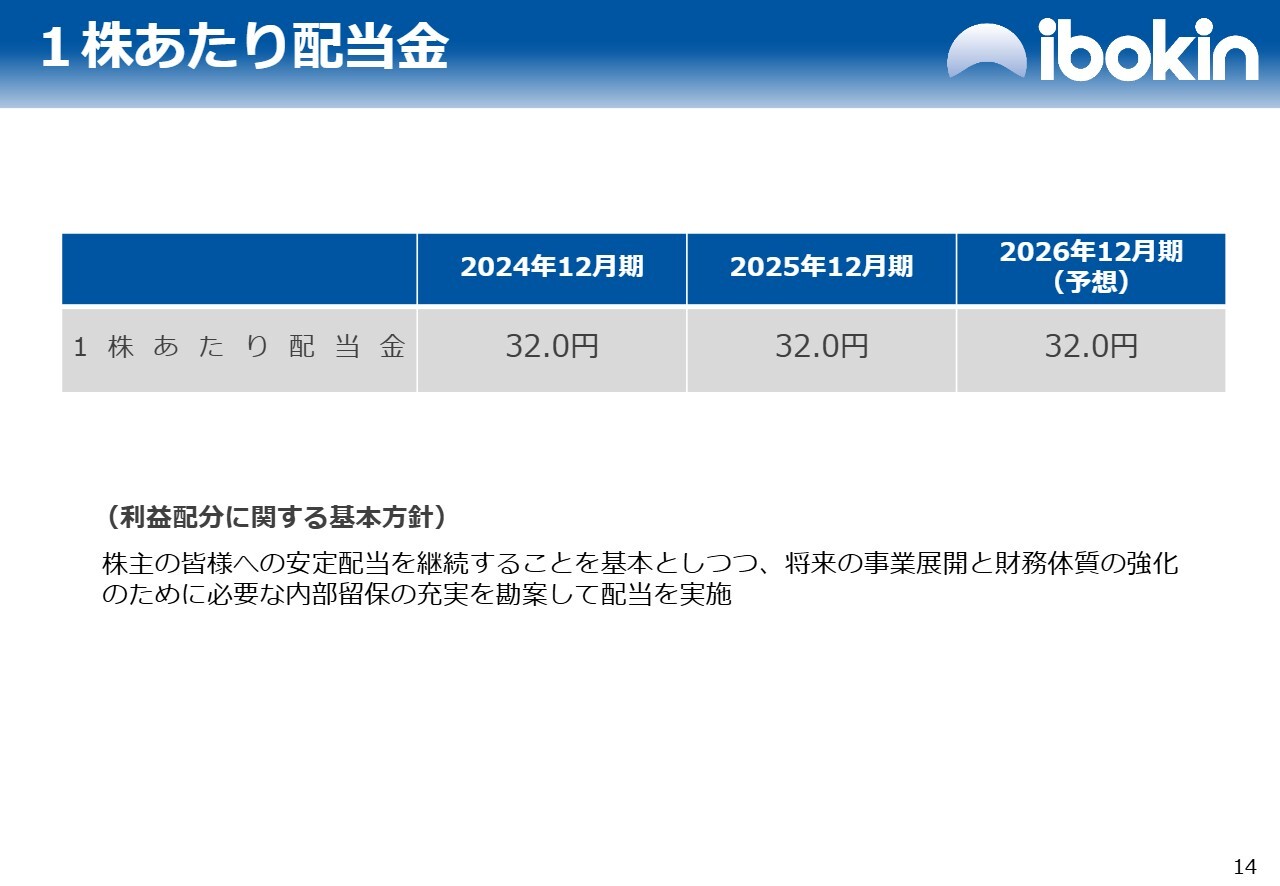

1株あたり配当金

株主還元についてご説明します。1株あたりの配当金は、2025年12月期に続き、2026年12月期も32円を予想しています。

利益配分に関する基本方針として、株主のみなさまへの安定配当を継続することを基本とし、将来の事業展開や財務体質の強化のために必要な内部留保の充実を考慮しながら配当を実施していく方針です。以上、業績についてご説明しました。

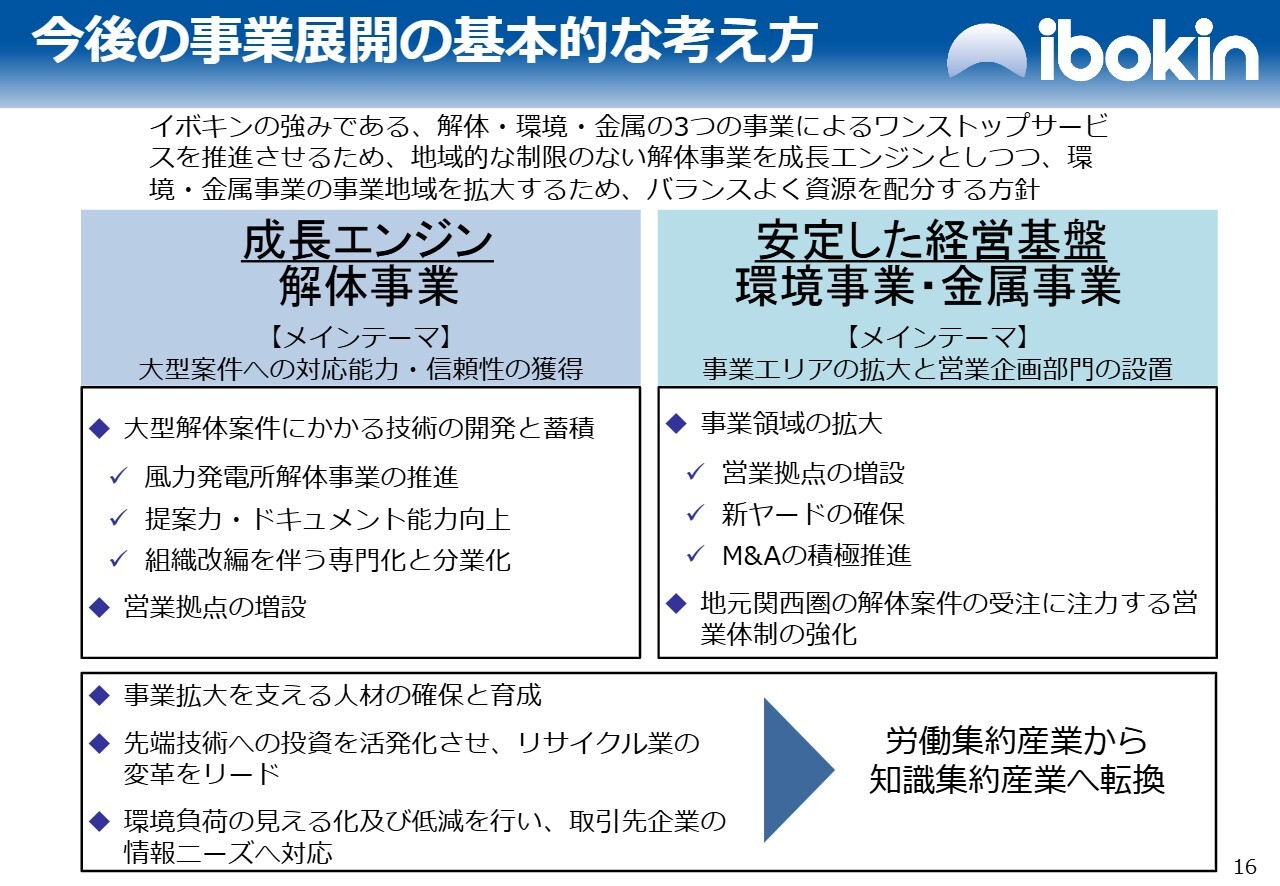

今後の事業展開の基本的な考え方

高橋:今後の事業展開についてご説明します。スライドは、今後の事業展開の基本的な考え方です。

以前から変わっていません。当社の強みである解体・環境・金属の3つの事業を基盤としたワンストップサービスを推進するため、地域的な制限のない解体事業を成長エンジンとしつつ、環境および金属事業の事業地域を拡大するために、バランスよく資源を配分する方針です。

主に成長エンジンとして解体事業を位置付け、安定した経営基盤として環境事業および金属事業を捉えています。解体事業については、さらに大きく成長させていく方針です。環境事業および金属事業については、堅調に進め、盤石な基盤へと確立していきたいと考えています。

ビジネスモデルについては、解体事業を狩猟型のビジネスモデル、環境事業および金属事業を工場への入荷を通じて売上利益が計上される農耕型のビジネスモデルと捉えています。

狩猟型のビジネスモデルである解体事業で発生するスクラップや廃棄物を環境事業・金属事業に入荷し、この3つの事業をバランスよく伸ばすことで、会社の経営をさらに安定させていきたいと考えています。

それぞれのメインテーマについて、解体事業は大型案件への対応能力の向上と、さらなる信頼性の獲得をテーマとしています。ここ数年、大型案件の増加が顕著であり、今後も大型案件の施工がさらに増えることが見込まれます。

そのため、これらに対応する技術の開発と蓄積に努め、風力発電所解体事業を引き続き推進します。元請けでの施工が増加しているため、提案力やドキュメント能力の向上に努めます。

組織改編に伴う専門化および分業化についてです。これまでは、営業と施工の境界が曖昧な部分がありましたが、組織の拡大には専門性が必要であると考えています。そのため、それぞれを明確に分けた組織を構築し、分業化を進めたいと考えています。

営業拠点の増設についてです。今後は主要都市を視野に入れながら、事業展開および支店展開を進めていきたいと考えています。

安定した経営基盤である環境事業と金属事業について、メインテーマとして事業エリアの拡大と営業企画部門の設置を掲げています。

営業企画部門の設置についてです。営業本部の中枢メンバーによる営業企画部門を設置済みで、松原常務が営業本部長を務めています。今後、これを活用して、営業情報の収集をさらに強化し、円滑に進めるための進捗管理を行っていきます。

事業領域の拡大についてです。解体事業と同様に、営業拠点の増設を検討しています。また、新たなヤードの確保やM&Aの積極的な推進も視野に入れています。

このビジネスモデルは工場を主体としているため、新ヤードの確保を目的としたヤード設立やM&Aにも取り組んでいきたいと考えています。今後も、地元関西圏の解体案件の受注に注力する営業体制を一層強化していきたいと思います。

これらの目標を達成するために、事業拡大を支える人材の確保と育成、そして先端技術への投資を引き続き活発化させていきます。

環境負荷の見える化および低減を進め、取引先企業の情報ニーズに対応していきます。リサイクル率などのマテリアルバランスに加えて、CO2やカーボン排出量の見える化を行い、それらをお客さまにフィードバックし、1つのサービスの柱としていきたいと考えています。

それにより、労働集約型産業から知識集約型産業への転換を図っていきます。

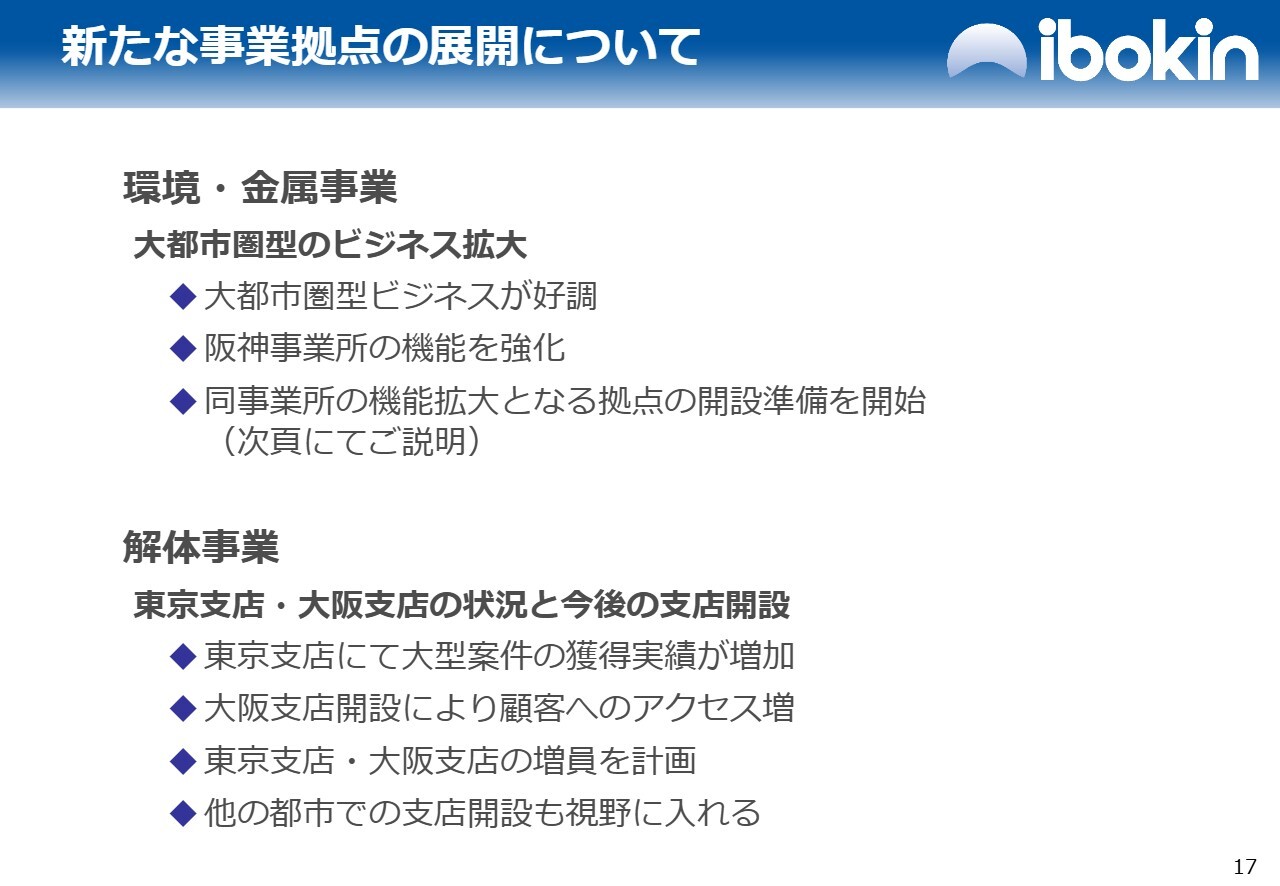

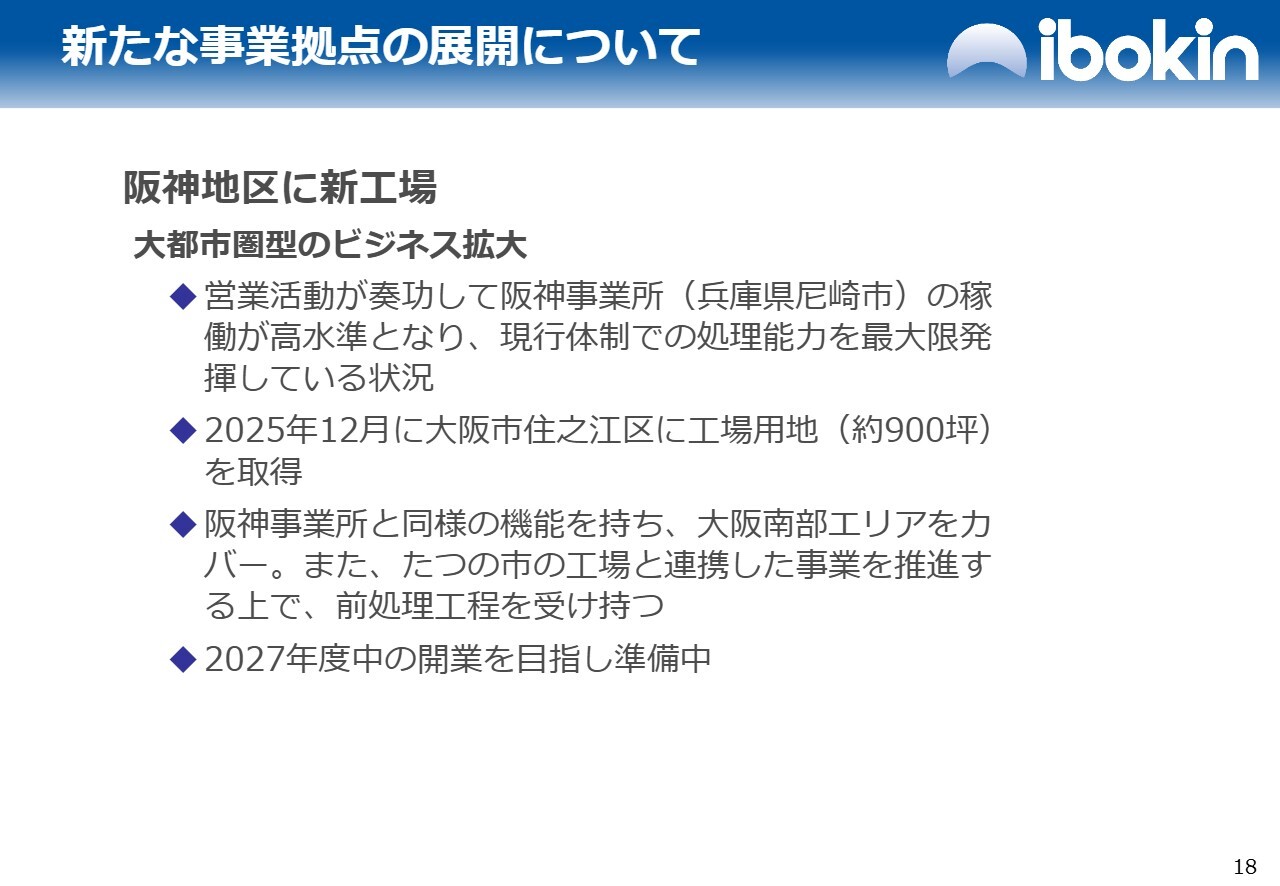

新たな事業拠点の展開について

新たな事業拠点の展開についてご説明します。

環境・金属事業についてです。この分野では大都市圏型のビジネスを拡大していきます。現在、尼崎市にある阪神事業所が非常に活況であり、フル操業の状態にあります。事業所の機能拡大を目的として、新たな拠点の開設準備を開始しています。詳細については、次のスライドでご説明します。

解体事業についてです。東京支店で大型案件の獲得実績が増加しており、大きな案件の情報を東京で得られる機会が増えています。また、大阪支店を開設したことで、顧客へのアクセスがさらに拡大しました。

今後も、東京支店と大阪支店の2つの拠点を増強していきたいと考えています。 現在、2つの拠点は10名ほどの体制ですが、早期に20名体制へと拡充したいと思います。他の都市への支店開設も視野に入れており、最初は営業所として運営を開始する予定です。

新たな事業拠点の展開について

新工場についてご説明します。営業活動が奏功し、阪神事業所の稼働が高水準となり、現行体制の処理能力を最大限発揮している状況です。いわばフル操業状態にあります。

以前から土地を探していましたが、このたび非常に良い土地に巡り合いました。昨年12月末、大阪市住之江区に工場用地として約900坪の土地を取得しました。

現在の阪神事業所からおよそ12キロメートルから13キロメートルの距離にあり、どちらも高速道路へのアクセスが良いため、15分以内で行き来ができる非常に好立地な場所です。

堺市には子会社の株式会社国徳工業があり、新工場はそこからも約10分の立地に位置しています。阪神事業所と同様の機能を持ち、大阪の特に南部エリアをカバーしていきたいと考えています。

たつの市の工場と連携した事業推進の中で、前処理工程を担う機能を持たせる予定です。新工場は2027年度中の開業を目指し、現在準備を進めています。

解体事業の施工体制の拡充

解体事業の施工体制の拡充についてご説明します。

ミツエを昨年1月に子会社化しました。これにより、イボキンのグループ全体で非常に良いシナジーが生まれています。子会社化によって兵庫県内での施工体制が強化され、さらに岡山や福山といった西方面の近隣地域も直接施工が可能なエリアとなりました。

保有する大型重機が機動的に活用されています。また、アスベスト除去工事も本業の一つであり、これを内製化することにも成功しました。

国徳工業は主にガス溶断やレッカーを使用したプラント系の解体を得意としていました。一方で、ミツエは重機操作が得意で、構築物や建造物の解体に強みを持っています。

この2社がグループとして一体化したことで、現在では2社体制で1つの現場を施工するケースが増加しており、多能工化が推進されています。現在、シナジーがどんどん発揮されており、今後が非常に楽しみです。

超大型建物解体専用機の追加導入についてです。2025年9月に、スライドの写真の2号機を導入しました。2号機は、1号機を上回る規模と性能を持ちます。通常は標準のアームを装備していますが、ロングアームに付け替えることで、高さ50メートルの高層階まで作業が可能になります。

ミツエには数多くの優秀なオペレーターが在籍しており、今後さらに現場を受注して経験を積み重ねていきたいと考えています。

現在、180トンと130トンの機械2機を保有しており、それらを同時に使用した新しい工法の開発にも取り組んでいます。工法の開発は、知的財産としての活用を視野に入れ、注力しているところです。

工事に伴うCO2排出量の算定については、工事ごとのCO2排出量を算定し、顧客にフィードバックするサービスを開始しました。解体に伴う廃棄物のリサイクルによるCO2削減効果を算定し、顧客に提供するサービスも行っています。

現在はまだ手作り感がありますが、これをカスタマイズ化してサービスを拡大したいと考え、推進しています。

会社概要

イボキンの会社概要を簡単におさらいします。当社の従業員数は現在189名で、昨年同期の163名から順調に増加しています。

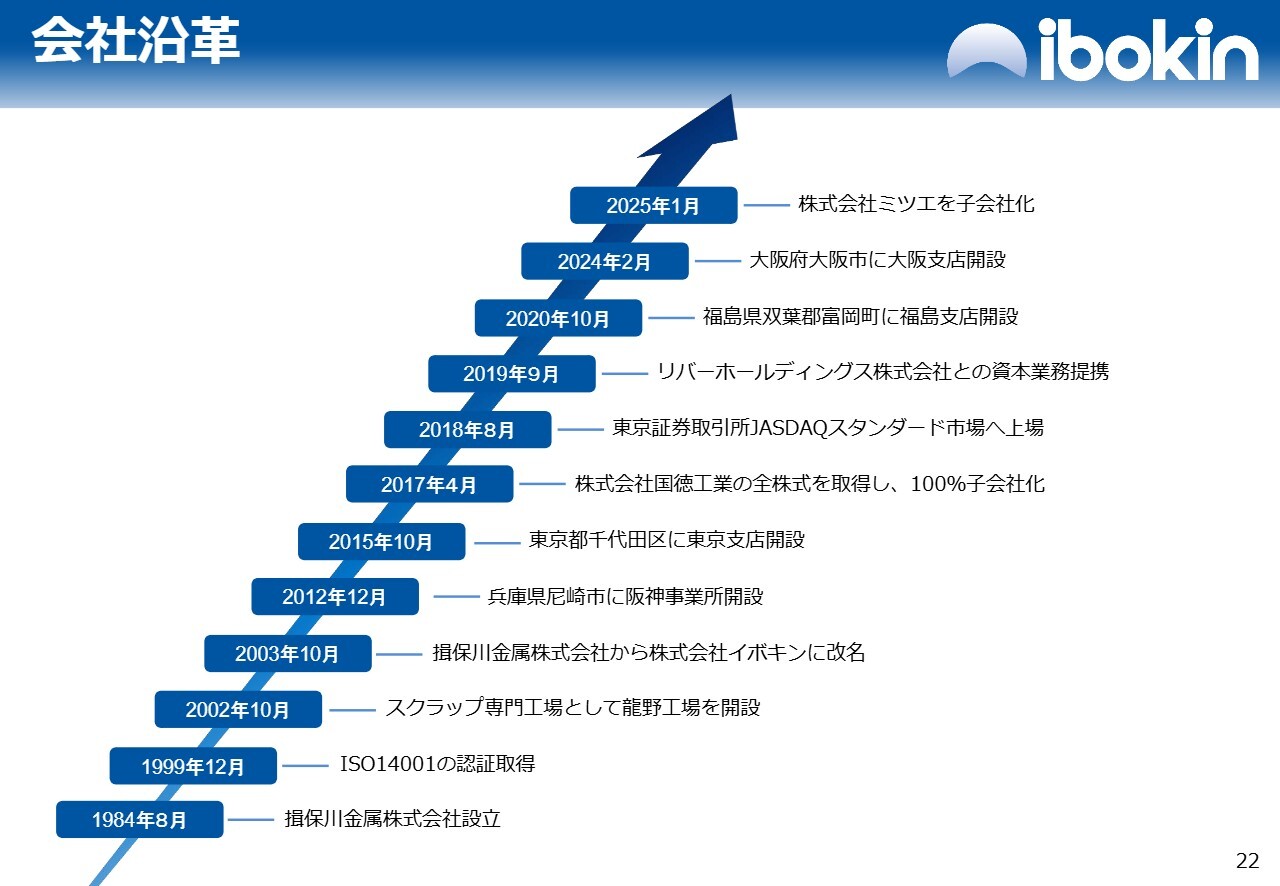

会社沿革

沿革です。直近では大阪市に900坪の土地を取得し、来年には新しく大阪の工場が沿革に加わる予定です。阪神事業所の阪神第二工場という名称を使用する予定で、沿革に追記されることになります。

国内事業所

国内事業所についてです。国内事業所は5ヶ所、営業所も5ヶ所で、すべて国内にあります。

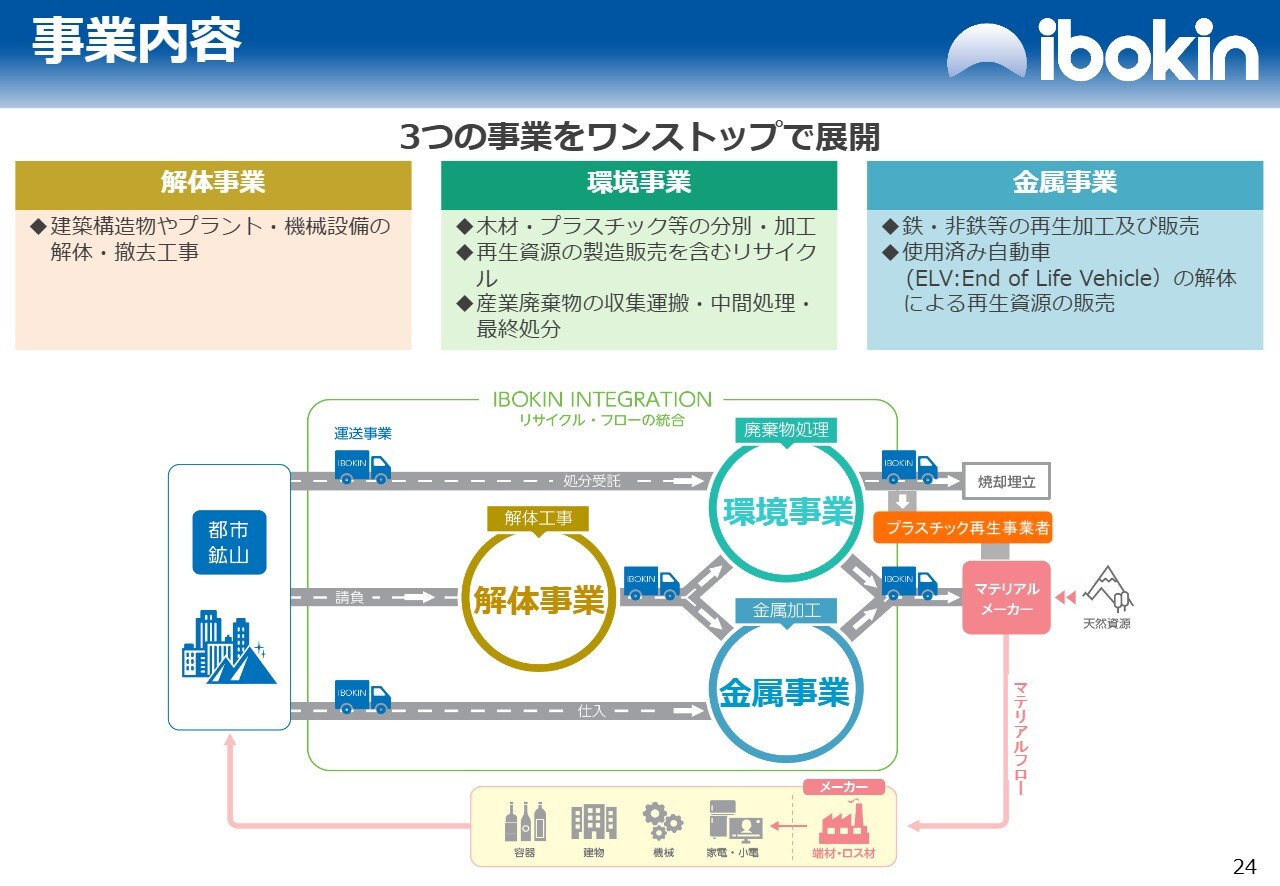

事業内容

事業内容についてです。スライドは、当社のビジネスモデルを図で示したものです。

都市鉱山からトラックで運べるものは環境事業を経て、金属事業に運びます。トラックに載せられない大きなものは解体してトラックサイズにし、廃棄物やスクラップ専用の工場に持ち込み、それぞれリサイクルします。

これらが、製鉄メーカーや製錬メーカーといったマテリアルメーカーに原料として持ち込まれ、素材が再生され、各製造メーカーへ供給されます。それが都市鉱山へと再び蓄積されるという、リサイクルのループを表したものです。

以上をもちまして、2025年12月期の決算説明を終了します。当社のスローガンである、積極的かつ堅実経営を引き続き推進していきますので、今後ともさらなるご支援とご鞭撻をよろしくお願いします。ご清聴ありがとうございました。

質疑応答:阪神事業所の取り扱い物量計画について

司会者:「阪神地区の新工場に関しまして質問です。新工場は、住之江区の南港など、どのあたりに新設されますでしょうか? また、阪神事業所と同様の機能を持たせるとのことですが、具体的な設備の導入や、目標とする取扱数量を教えてください」というご質問です。

高橋:大阪市住之江区の南港付近に位置しています。能力については、2つの事業所を合わせると、現在阪神事業所で取り扱っている物量の約3倍の取り扱いを想定しています。

廃棄物やスクラップ系などさまざまなものを取り扱っているため、立方メートルやトン数といった具体的な総量をお伝えするのは難しいですが、現状の能力から推定すると、阪神間で当社が請け負っている物量の約3倍になると考えています。

質疑応答:大阪に新設される工場の名称について

質問者:新しく大阪に新設される工場は、阪神第二事業所という名称でしょうか?

高橋:現時点では、阪神第二工場という名称を考えています。

質疑応答:新工場に導入される設備内容について

質問者:新工場に導入される主な設備の内容を教えていただけますか?

高橋:設備については現在検討中ですが、圧縮設備と破砕設備を予定しています。

質問者:プレス機やギロチンシャーのような大型の設備を想定されているのでしょうか?

高橋:どちらかというと破砕機になるかと思います。その点については検討中で、いくつか候補が挙がっている状況です。ビジネスモデルとの関連もあり、検討を進めているところです。

新工場は敷地が狭く、大規模な設備は龍野工場にあるため、大型のシュレッダーなどの設備は考えていません。どちらかといえば、圧縮設備や一時破砕を担う設備が主となる可能性が高いと考えています。

質問者:阪神事業所にも、同じような設備をお持ちということでしょうか?

高橋:プレス機とスクラップシャーです。

質問者:スクラップシャーは何でしょうか?

高橋:ラバンティシャーです。

関連銘柄

| 銘柄 | 株価 | 前日比 |

|---|---|---|

|

5699

|

1,599.0

(03/06)

|

+90.0

(+5.96%)

|

関連銘柄の最新ニュース

-

イボキン(5699) 2026年(第42期)定時株主総会招集ご通知... 03/06 08:00

-

イボキン(5699) 2026年(第42期)定時株主総会招集ご通知... 03/06 08:00

-

週間ランキング【約定回数 増加率】 (2月27日) 02/28 08:30

-

イボキン、前期経常が上振れ着地・今期は17%増益へ 02/13 15:00

-

イボキン(5699) 2025年12月期 決算説明会資料 02/13 15:00

新着ニュース

新着ニュース一覧-

今日 02:16

-

今日 02:00

-

今日 01:43

-

今日 01:24