2,677円

大氣社のニュース

【QAあり】大気社、新中計および「10年プラン2035」を発表 35年3月期の完成⼯事⾼5,000億円・ROE12%・DOE5%を掲げる

目次

長田雅士氏(以下、長田):株式会社大気社社長の長田です。本⽇は、当社の決算説明会にご参加いただき、誠にありがとうございます。私からは、2025年3月期の市場環境と業績、そして2026年3⽉期業績の⾒通しについてご説明します。

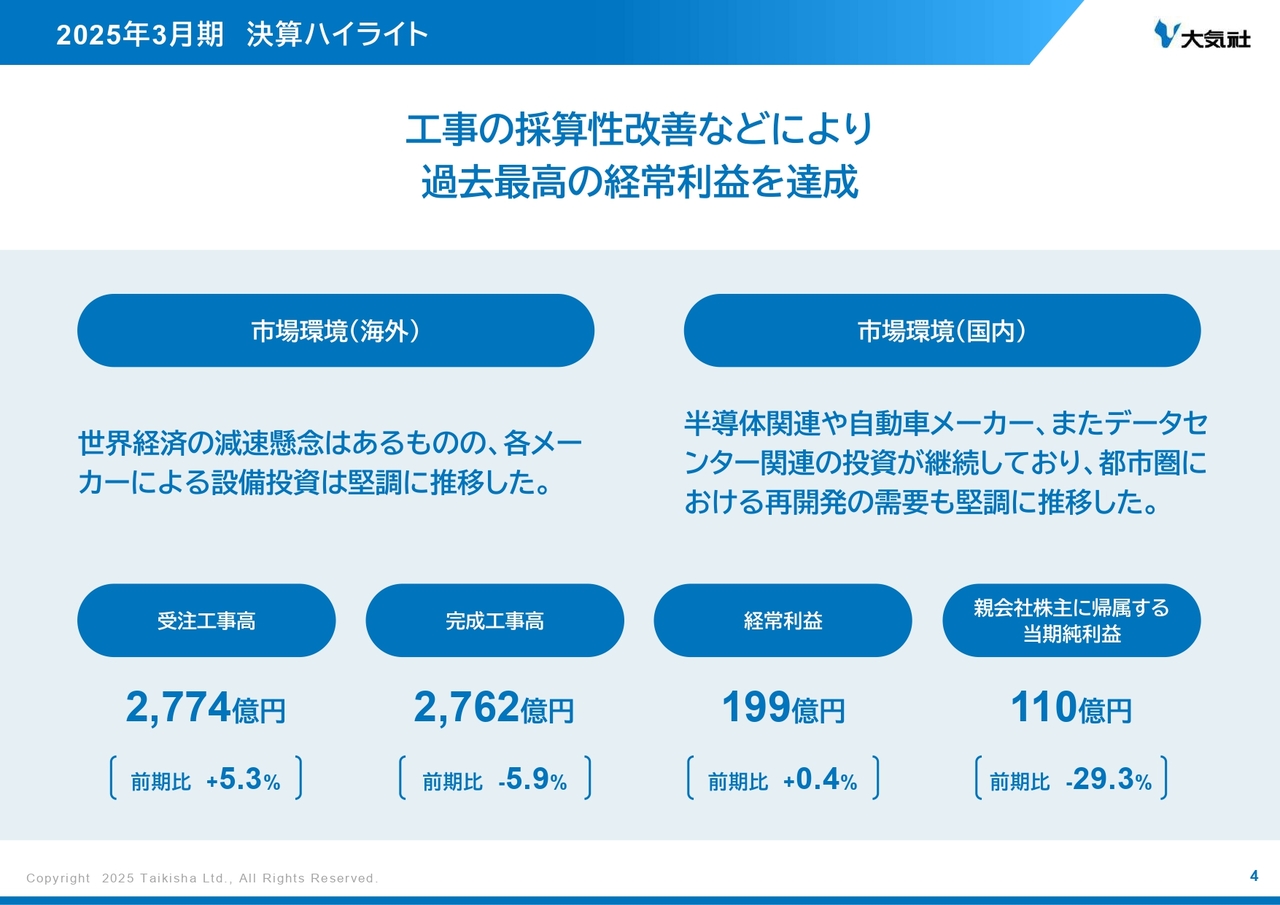

2025年3月期 決算ハイライト

当社グループにおける市場環境については、海外市場では、世界経済の減速懸念はあるものの、各メーカーによる設備投資は堅調に推移しました。

国内市場では半導体関連や自動車メーカー、またデータセンター関連の投資が継続しており、都市圏における再開発の需要も堅調に推移しました。そのような市場環境のもと、受注工事高は増加し、業績面については、完成工事高においては、前期に大型案件があったことから反動減となりましたが、工事の採算性改善などにより過去最高の経常利益となりました。

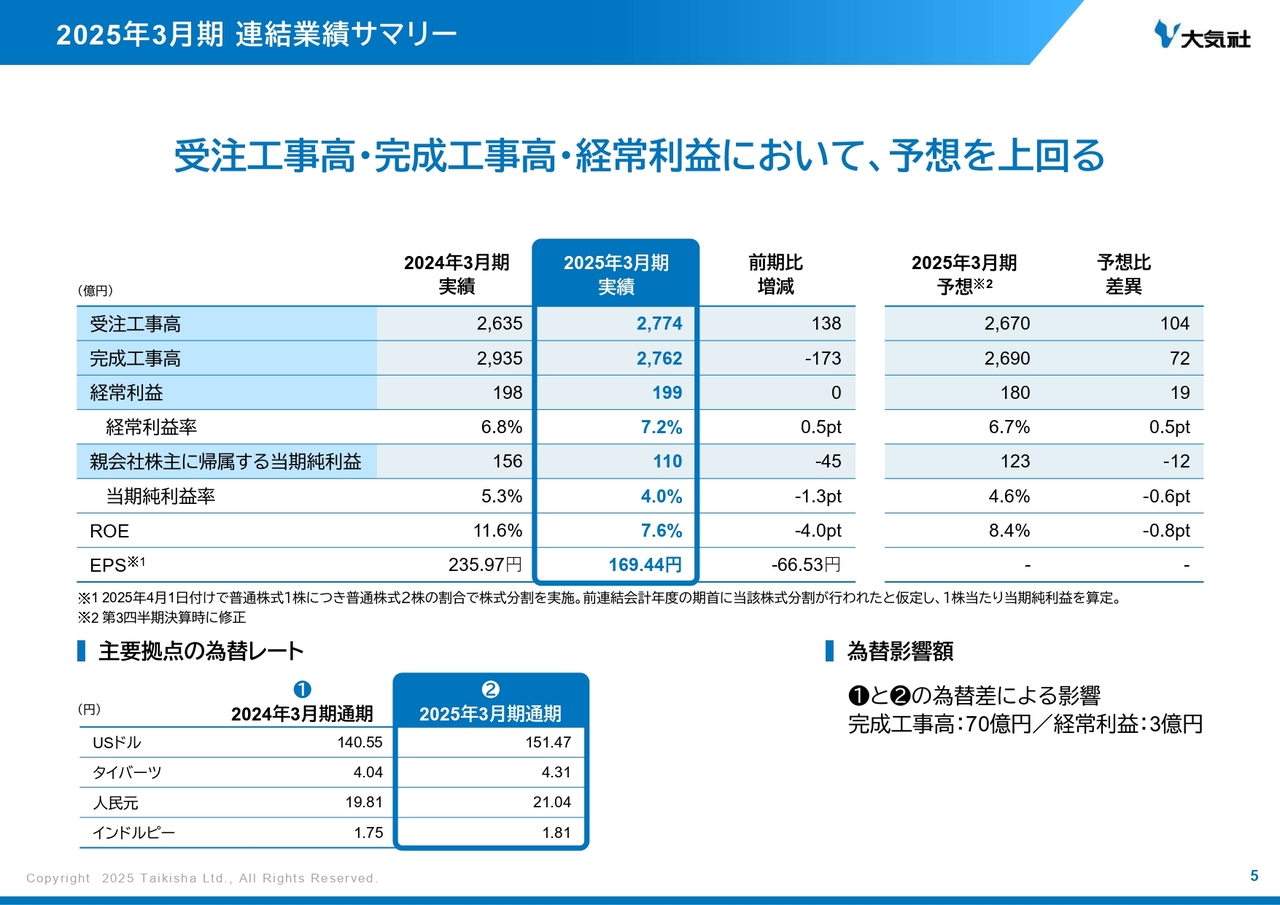

2025年3月期 連結業績サマリー

このような状況のもと、親会社株主に帰属する当期純利益を除くすべての項目について、第3四半期決算時に修正した通期予想を上回りました。

項目別には、受注工事高は、想定以上の受注を確保できたことから予想を上回りました。

完成工事高は、想定以上の売上を確保し、予想を上回りました。

利益面については、工事の採算性が改善したため、経常利益において予想を上回りました。

親会社株主に帰属する当期純利益については、顧客関連資産およびのれんの減損を計上したことで、予想を下回りました。

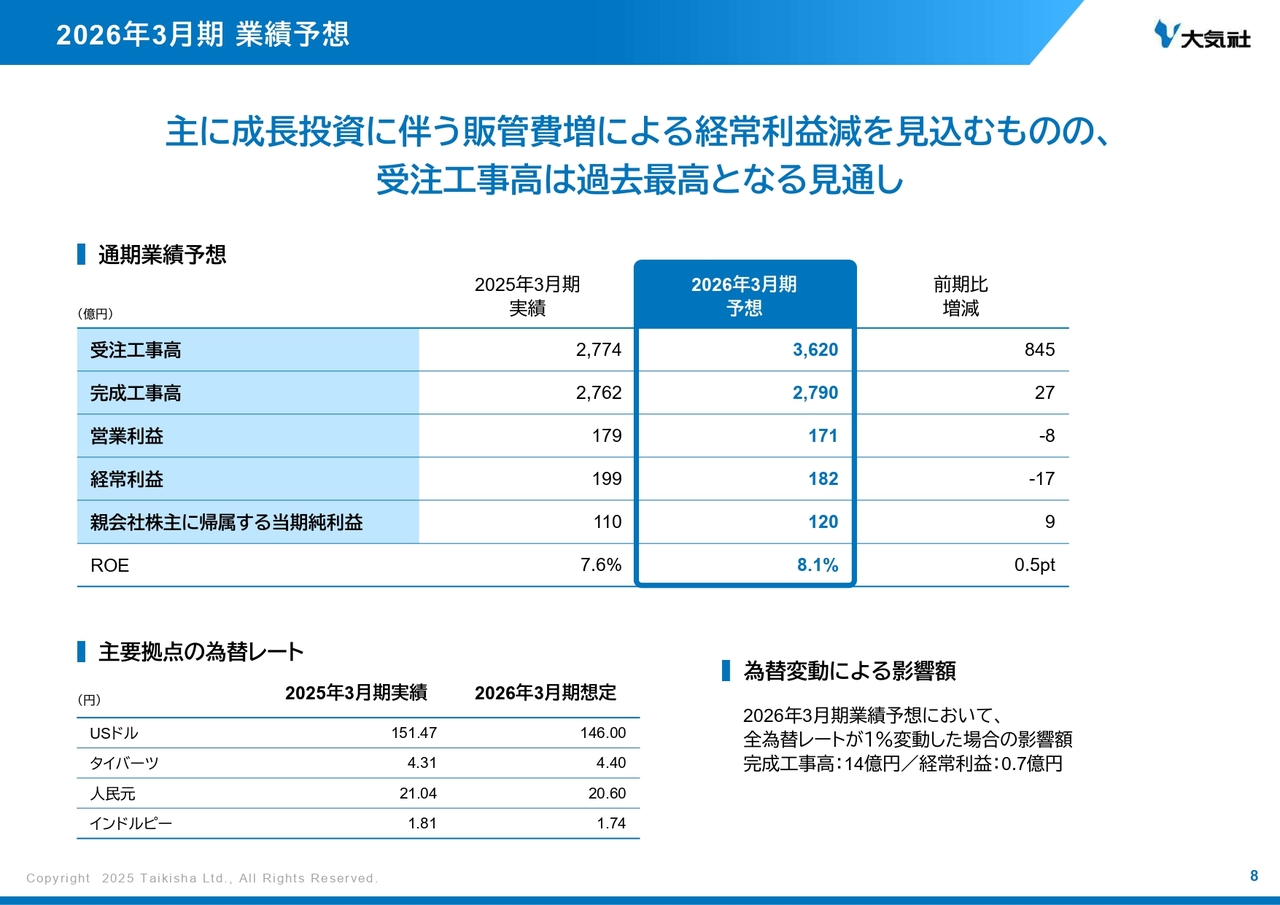

セグメントごとの要因については、この後、管理本部長の竹下よりご説明します。また、当社の主要拠点の為替レートと、為替影響額についてもスライド下部に記載していますのでご参照ください。

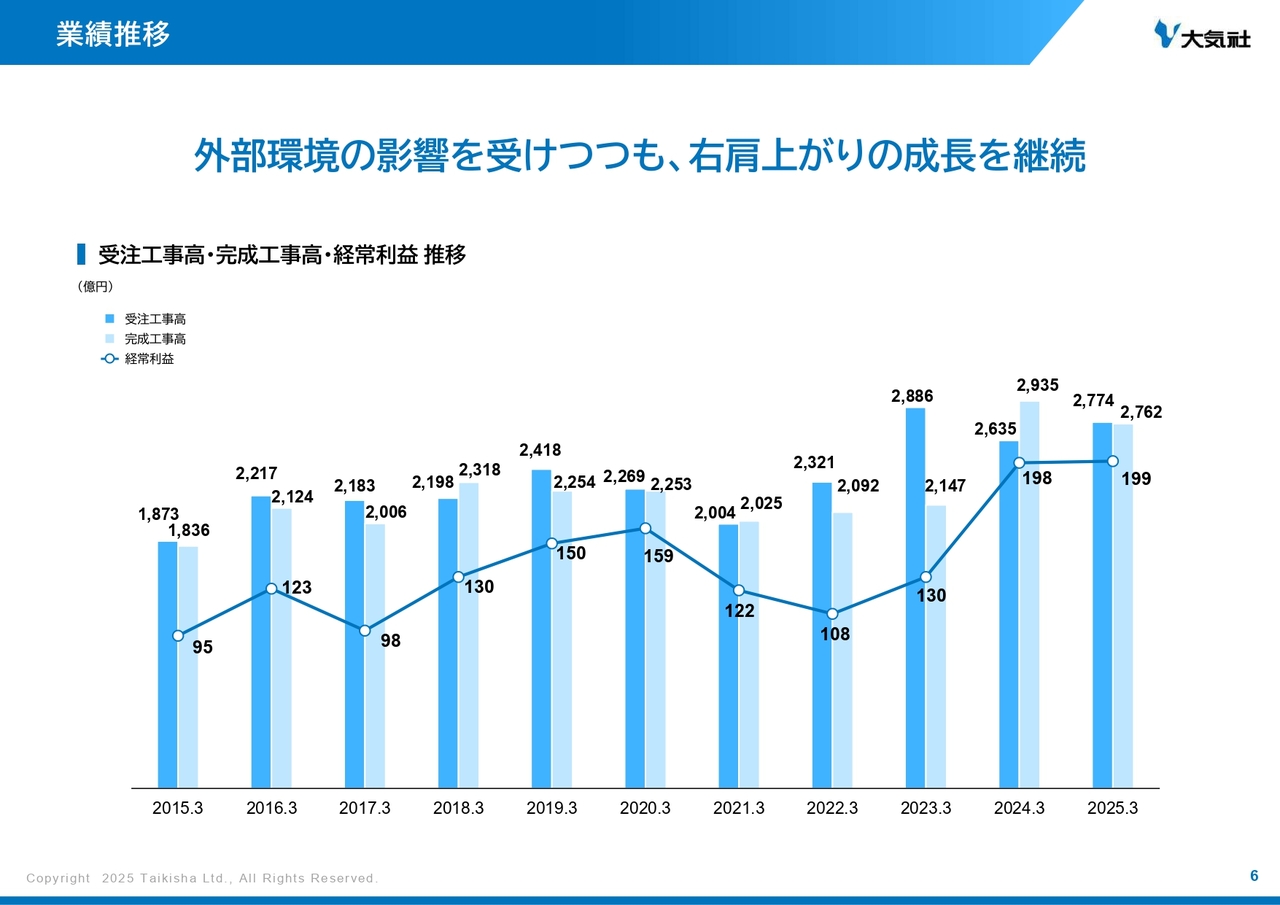

業績推移

当ページでは、業績の推移をお示ししています。過去には新型コロナウイルス感染症による影響など、外部環境の影響により一定程度の波はあったものの、右肩上がりの成長を継続しています。

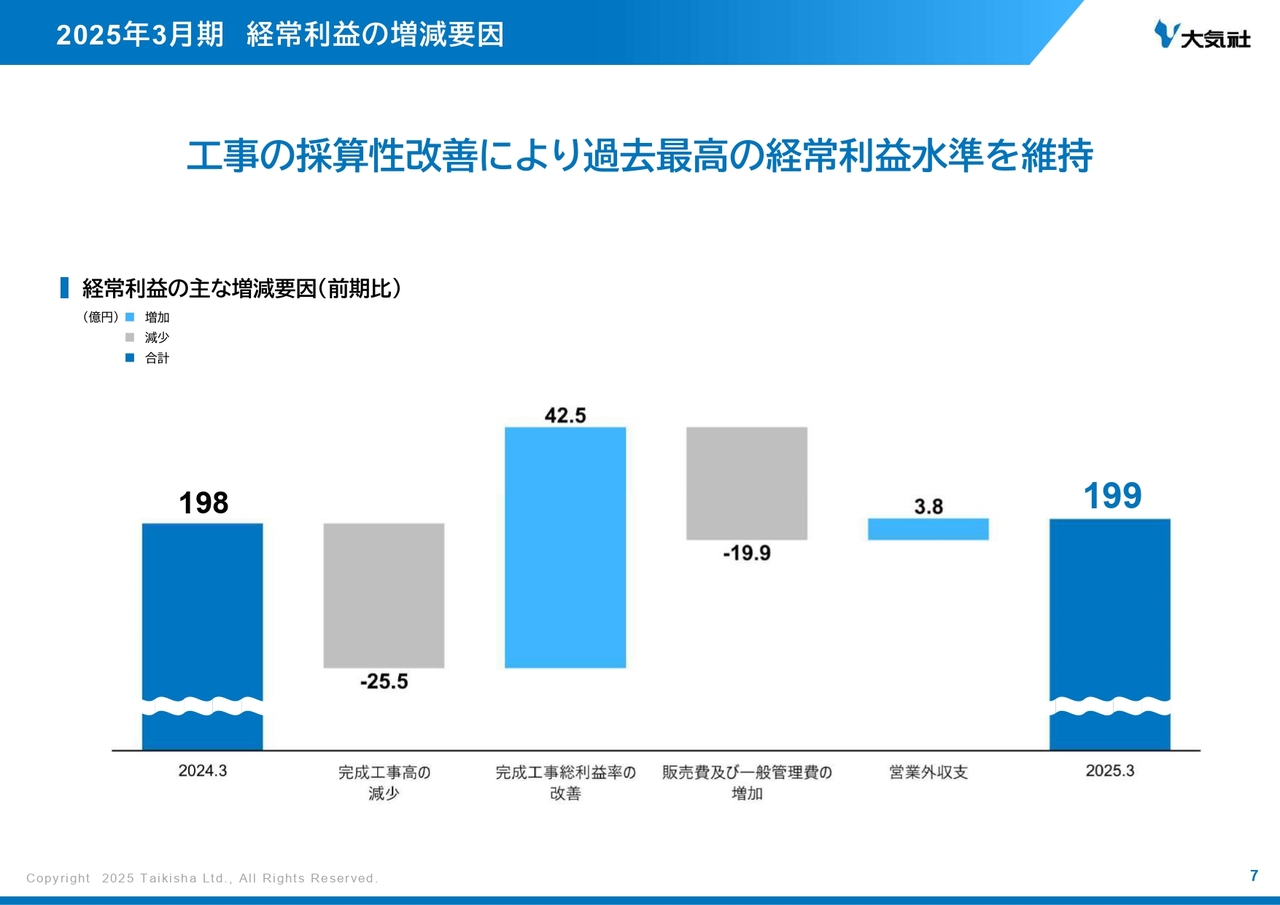

2025年3月期 経常利益の増減要因

当ページでは、2025年3月期の経常利益の増減要因をお示ししています。大型案件の剥落による完成工事高の減少および販管費増の影響があったものの、工事の採算性が改善したことで、過去最高の経常利益水準を維持しています。

2026年3月期 業績予想

2026年3月期の通期の業績予想についてご説明します。受注工事高に関しては、複数の大型案件を見込んでいることから増加の見通しです。それにより、過去最高の受注工事高である3,620億円を想定しています。

利益に関しては、完成工事高および完成工事総利益の増加を見込みますが、主に成長投資に伴う販管費増により、経常利益は17億円減の182億円となる見通しです。また、当社の主要拠点の想定為替レートと、為替変動による影響額についてもスライド下部に記載していますのでご参照ください。

セグメントごとの要因については、後ほど、管理本部長の竹下よりご説明します。

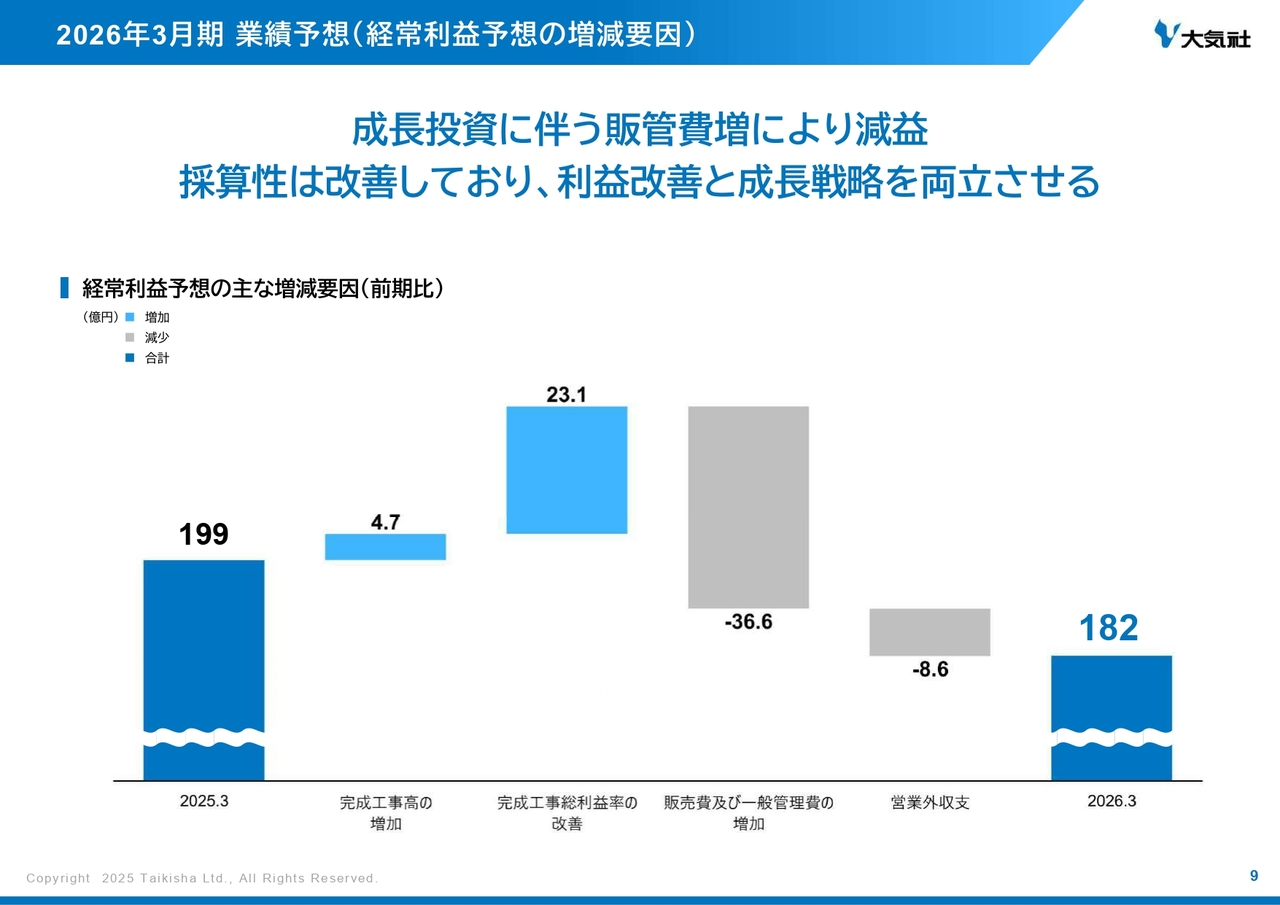

2026年3月期 業績予想(経常利益予想の増減要因)

当ページでは、2026年3月期の経常利益予想の増減要因をお示ししています。

さきほどご説明のとおり、増収と完成工事総利益増のプラス影響があるものの、成長投資を中心とした販管費増が大きいことから減益を見込みます。後ほどご説明します、当社の「10年プラン2035(10年プラン)」および、新中期経営計画では積極的な成長投資を計画しており、そのスタートとなる2026年3月期から固定費の負担が重くなることが要因です。

しかし、足元では、国内を中心に受注時の採算性が改善傾向にあり、施工体制構築と生産性向上を進めることで利益の改善を図りつつ、長期的な成長に資する戦略の実行を両立させていきます。私からのご説明は以上です。

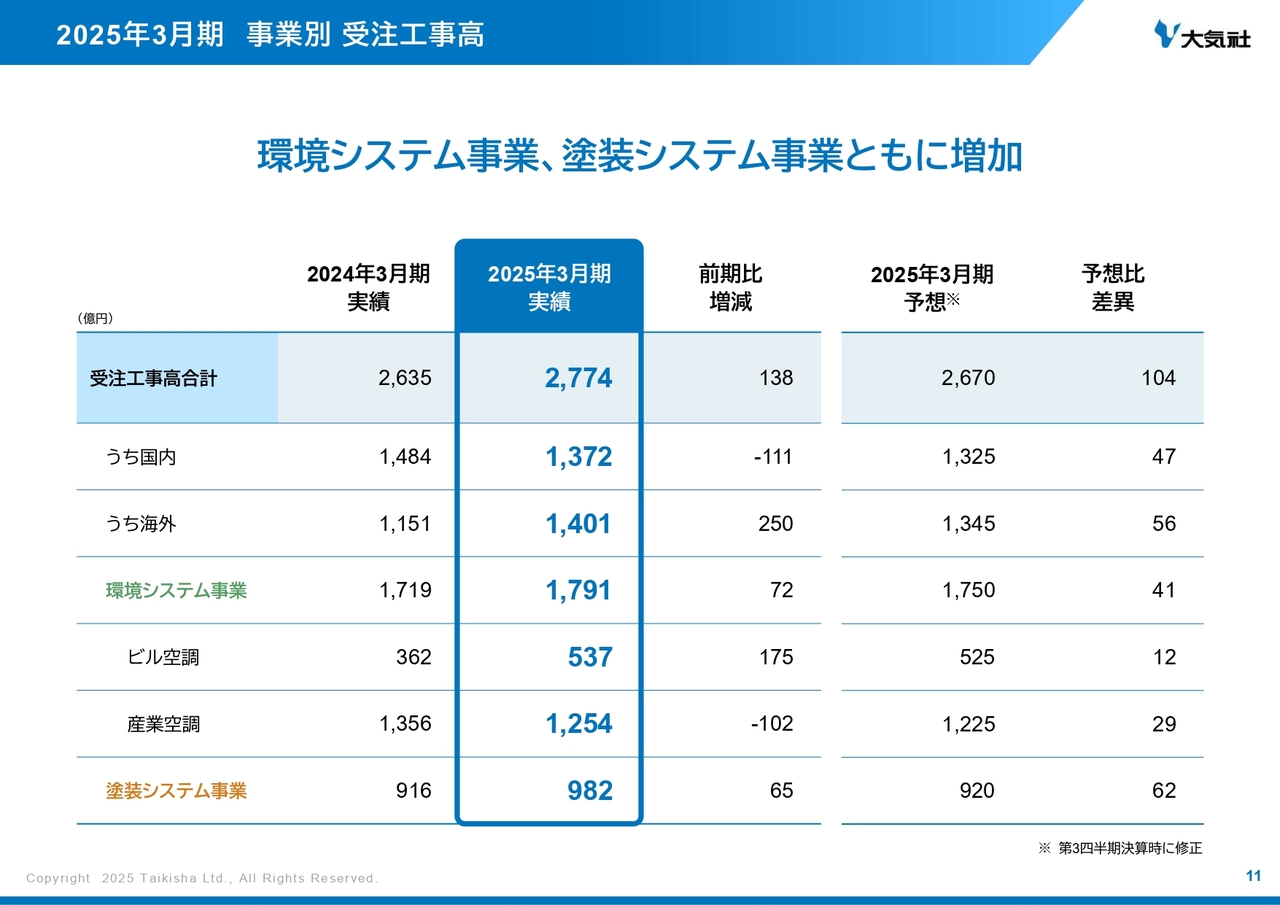

2025年3月期 事業別 受注工事高

管理本部長の竹下です。当ページからは、セグメント別業績の概要についてご説明します。

2025年3月期の事業別の受注工事高を前期比および予想比で記載しています。全社では、環境システム事業、塗装システム事業ともに増加し、前期比138億円の増加で2,774億円です。予想比においても、環境システム事業と塗装システム事業の両事業において、第3四半期決算時に修正した予想を上回りました。次のページから、事業ごとに順番にご説明します。

2025年3月期 環境システム事業 受注工事高

環境システム事業の受注工事高を前期比および予想比で記載しています。前期比においては、72億円増の1,791億円となりました。

産業空調分野の国内は当初見込んでいた案件の投資時期の見直しの影響を受け減少したものの、ビル空調分野では主にデータセンター案件が、産業空調分野の海外では電気電子関連の受注が牽引して増加しました。

予想比においては、環境システム事業のすべての分野において、第3四半期決算時に修正した予想を上回る受注量を確保しました。

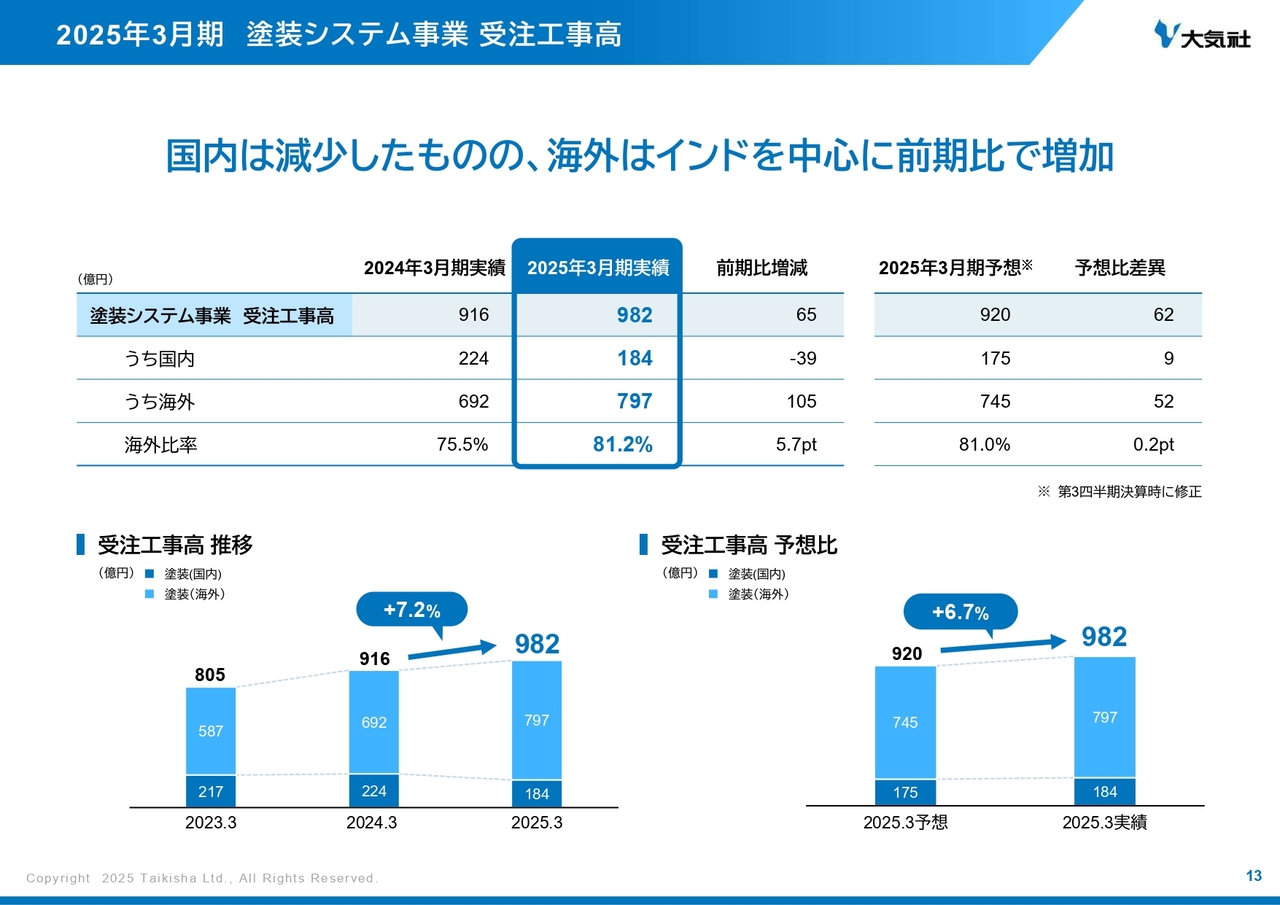

2025年3月期 塗装システム事業 受注工事高

塗装システム事業の受注工事高を前期比および予想比で記載しています。前期比においては、65億円増の982億円となりました。

国内は減少したものの、海外は、インドで自動車メーカーの大型案件を複数受注したことや、投資が控えられていた航空機メーカーからの受注などにより増加しました。予想比においては、第3四半期決算時に修正した予想を上回る受注量を確保しました。

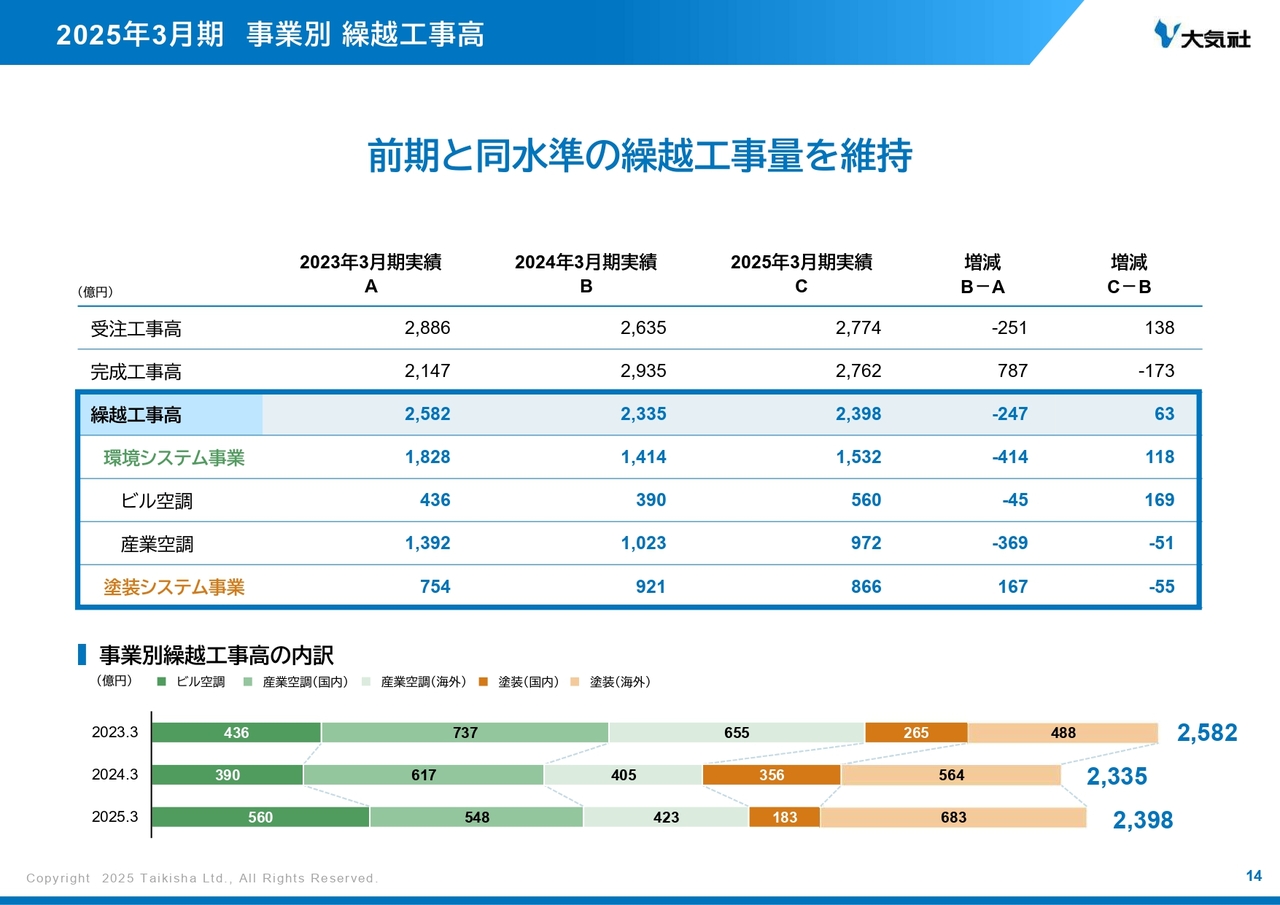

2025年3月期 事業別 繰越工事高

事業別の繰越工事高を3ヶ年でまとめています。2024年3月期は、塗装システム事業において増加したものの、環境システム事業で減少し、2,335億円となりました。2025年3月期は、環境システム事業において増加したものの、塗装システム事業で減少し、2,398億円となりましたが、全社では同水準を維持しています。

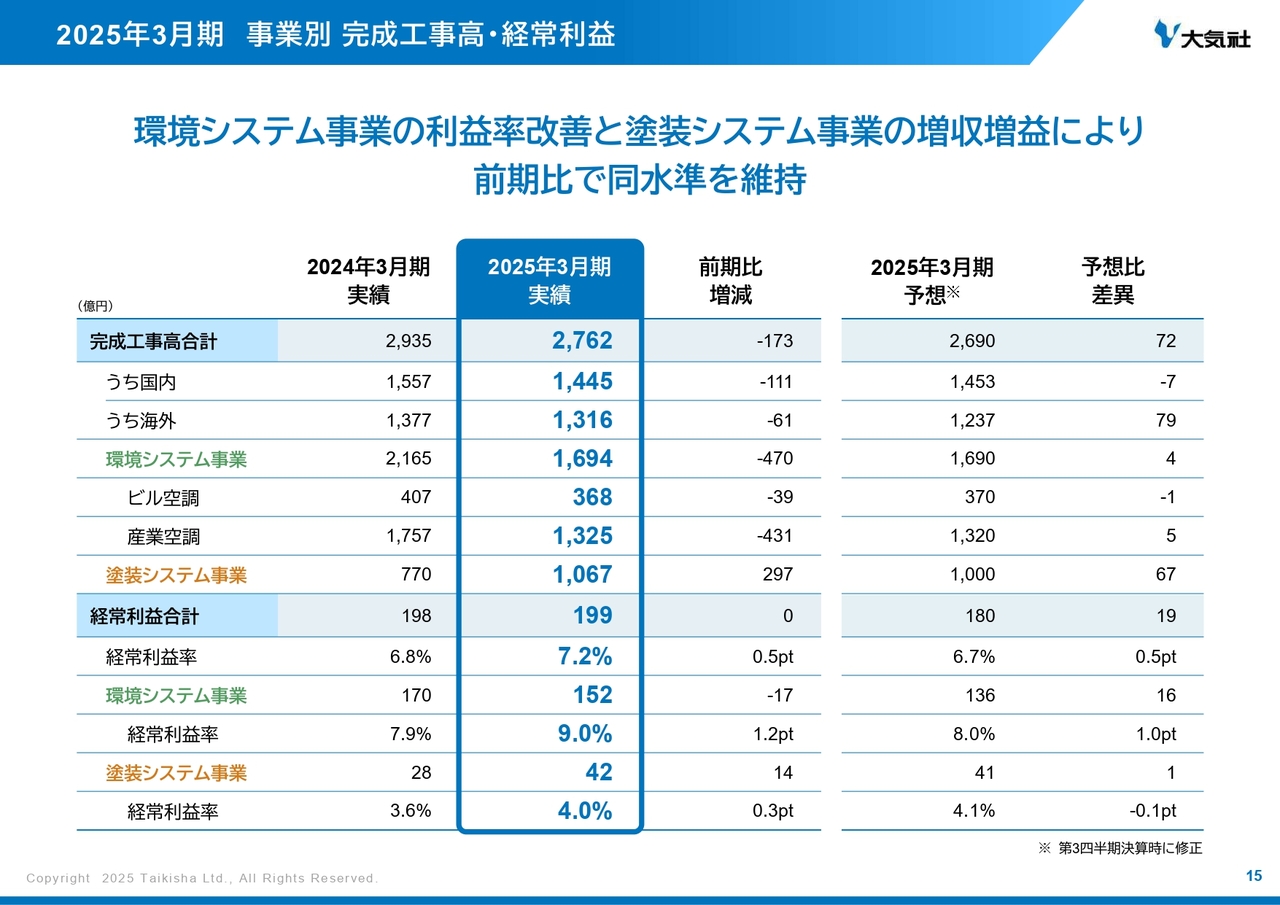

2025年3月期 事業別 完成工事高・経常利益

事業別の完成工事高と経常利益を前期比および予想比でまとめています。

完成工事高において、塗装システム事業は増加したものの、環境システム事業は減少し、全社では前期比173億円減で2,762億円となりました。予想比においては、塗装システム事業で、第3四半期決算時に修正した予想を上回りました。

経常利益において、環境システム事業では利益額は減少したものの利益率は改善、また塗装システム事業では増加し、全社では前期比で同水準を維持。また予想比では、19億円の上振れで199億円となりました。

次のページから、事業ごとに順番にご説明します。

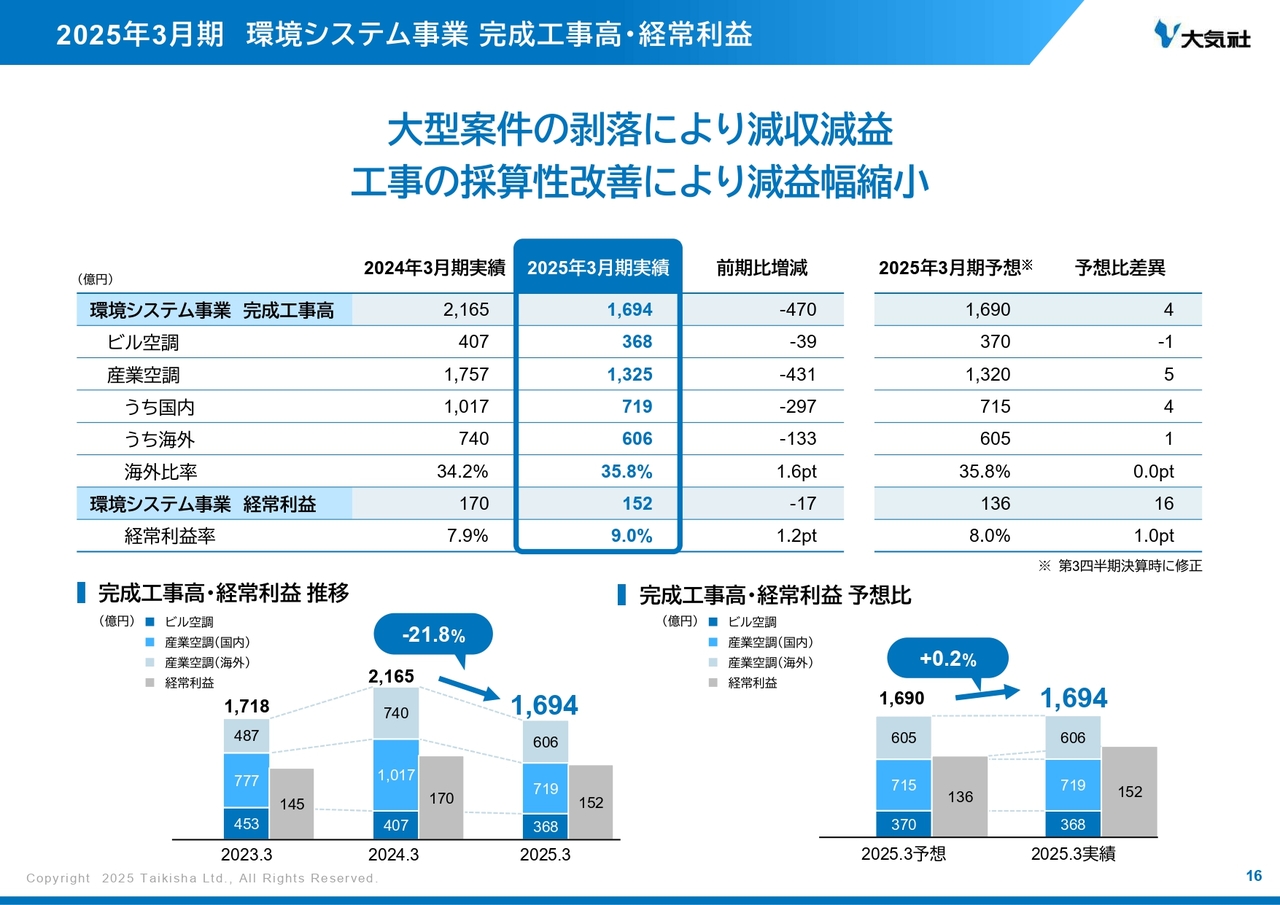

2025年3月期 環境システム事業 完成工事高・経常利益

環境システム事業の完成工事高と経常利益を前期比および予想比でまとめています。

完成工事高は、前期比470億円減の1,694億円となりました。主に、産業空調分野の国内、海外において大型案件の剥落があり減少しました。

経常利益は、完成工事高の大幅な減少により、減益となったものの、工事の採算性が改善したことで減益幅が縮小し、前期比17億円減の152億円となりました。予想比においては、原価低減活動による利益改善が進み、第3四半期決算時に修正した予想を上回りました。

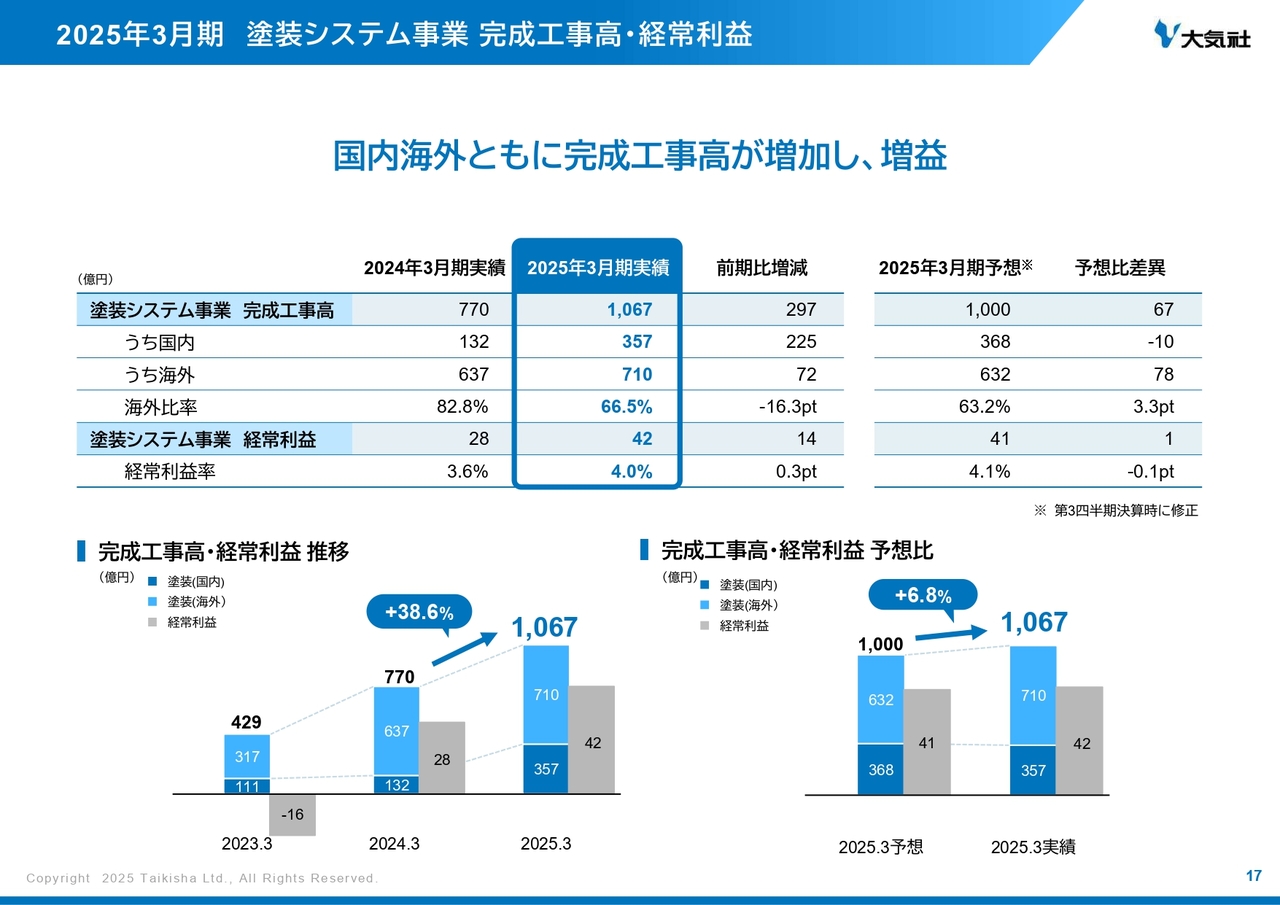

2025年3月期 塗装システム事業 完成工事高・経常利益

塗装システム事業の完成工事高と経常利益を前期比および予想比でまとめています。完成工事高は、前期比297億円増の1,067億円となりました。国内、海外ともに、大型案件の進捗により、増加しました。

次に経常利益は、完成工事高の増加により、前期比14億円増の42億円となりました。予想比においては、第3四半期決算時に修正した予想どおりに着地しました。

2026年3月期 業績予想 事業別 受注工事高

ここからは、2026年3月期の業績予想を事業別にご説明します。スライドは事業別の受注工事高を前期比で記載しています。全社では環境システム事業、塗装システム事業ともに増加し、前期比845億円増で3,620億円となる見通しです。

次のページから、事業ごとに順番にご説明します。

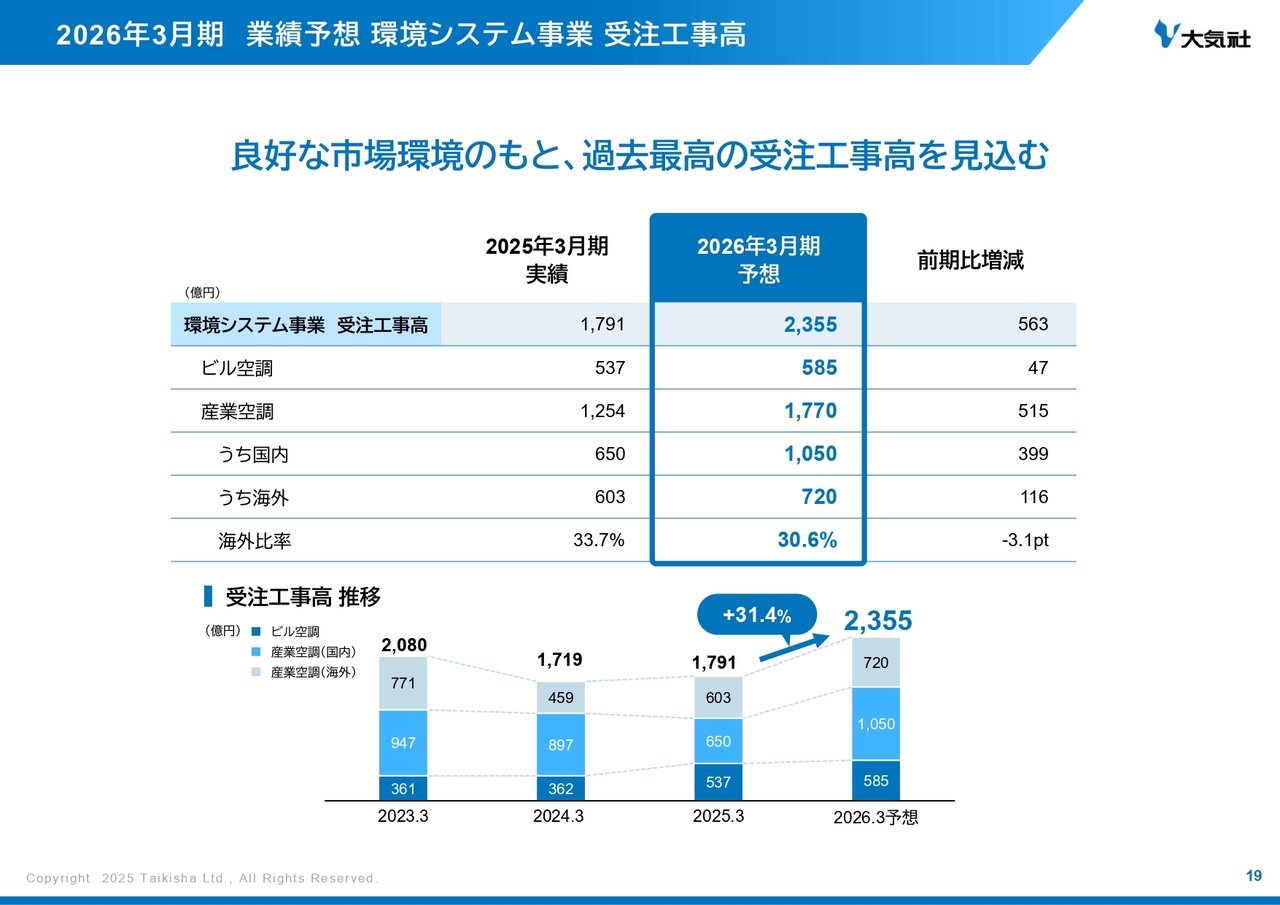

2026年3月期 業績予想 環境システム事業 受注工事高

環境システム事業の受注工事高を前期比でまとめています。市場環境の見通しについてご説明しますと、国内においては、データセンター関連の需要が高まっており、またオフィスビルの需要は都市圏を中心に底堅く推移すると考えています。

また、半導体関連メーカーでは、AI・IoT機器・バッテリーEV等の需要拡大により、引き続き設備投資が継続すると予想しており、海外においても、同様の傾向が継続すると見込んでいます。

ただいまご説明したとおり、市場環境は引き続き良好であり、また産業空調分野の国内において、前期に投資時期の見直しのあった大型案件の出件を見込んでいることから、環境システム事業の受注工事高は、前期比563億円増で過去最高の2,355億円となる見通しです。

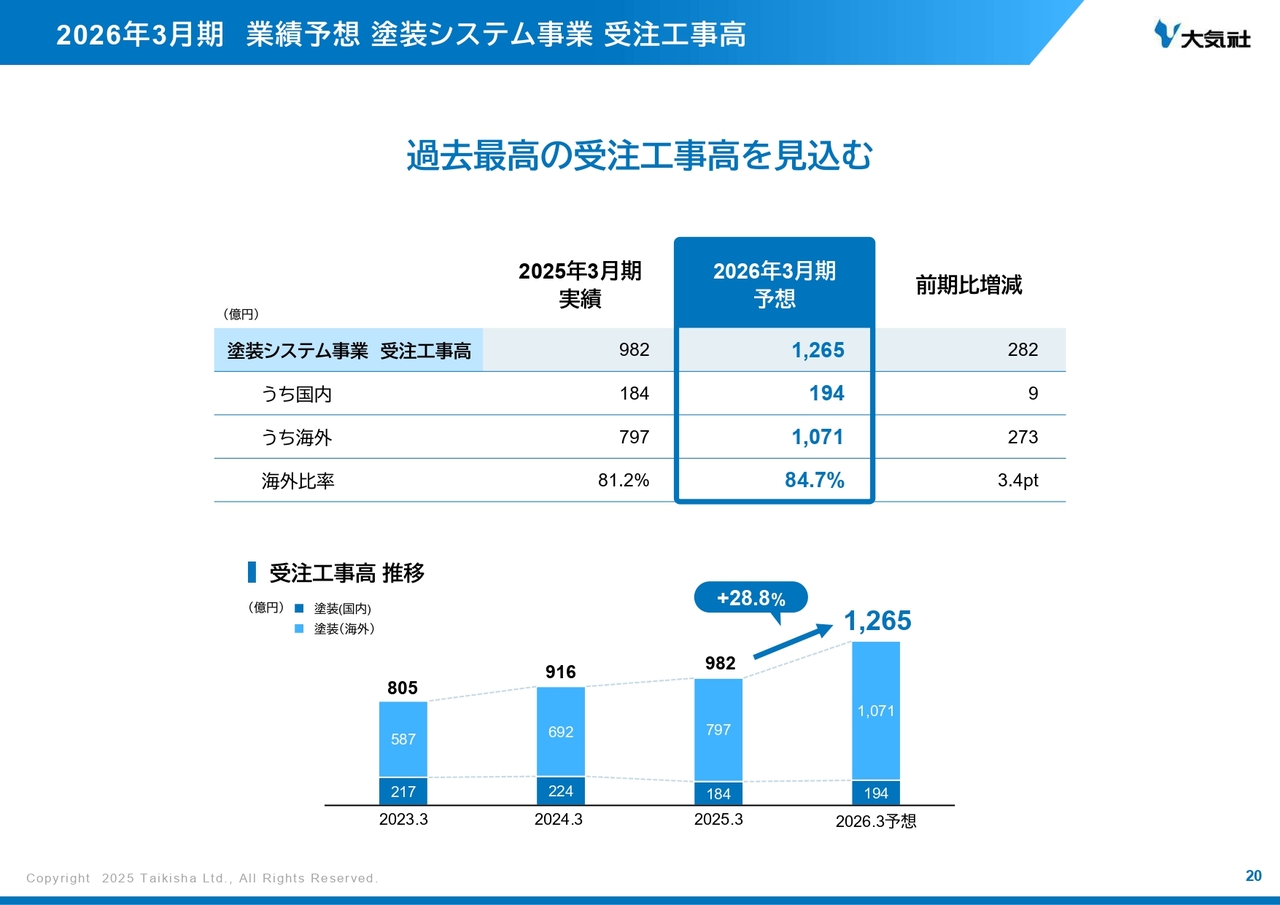

2026年3月期 業績予想 塗装システム事業 受注工事高

塗装システム事業の受注工事高を前期比でまとめています。市場環境の見通しについてご説明しますと、自動車メーカーに関しては、欧州・北米・日本などでは設備更新投資、インドなどでは増産投資が見込まれており、需要は底堅く推移すると想定しています。

ただいまご説明したとおり、市場環境は引き続き良好であり、また海外では欧州において大型案件の受注をしており、塗装システム事業の受注工事高は、前期比282億円増の1,265億円となる見通しです。塗装システム事業においても、過去最高の受注工事高を見込んでいます。

2026年3月期 業績予想 事業別 完成工事高・経常利益

事業別の完成工事高と経常利益を前期比でまとめています。完成工事高は、塗装システム事業で減少するものの、環境システム事業で増加し、全社では前期比27億円の増加で2,790億円となる見通しです。

経常利益においては、環境システム事業で増加するものの、塗装システム事業で減少し、全社では前期比17億円の減少で182億円となる見通しです。

次のページから、事業ごとに順番にご説明します。

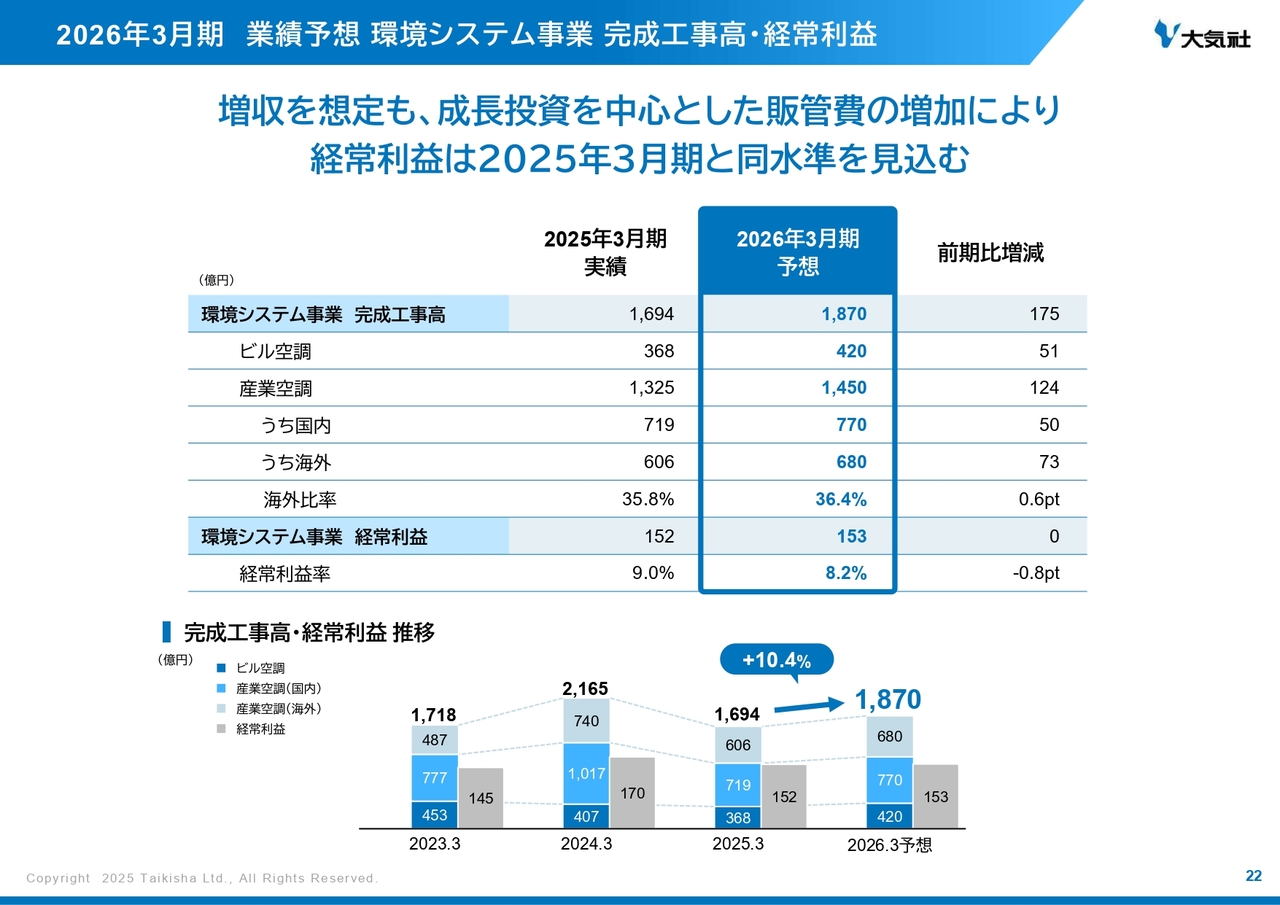

2026年3月期 業績予想 環境システム事業 完成工事高・経常利益

環境システム事業の完成工事高と経常利益を前期比でまとめています。まず、完成工事高は、前期比175億円増の1,870億円となる見通しです。ビル空調分野は、2026年3月期の売上に寄与する手持ち案件が増えたことにより増加、産業空調分野は、期初の繰越工事高は前期に比べ少ないものの、竣工案件が多く、増加する見通しです。

次に経常利益は、完成工事高の増加はあるものの、さきほど社長の長田より説明のあったとおり、成長投資を中心とした販管費の増加により微増に留まり、2025年3月期と同水準の153億円となる見通しです。

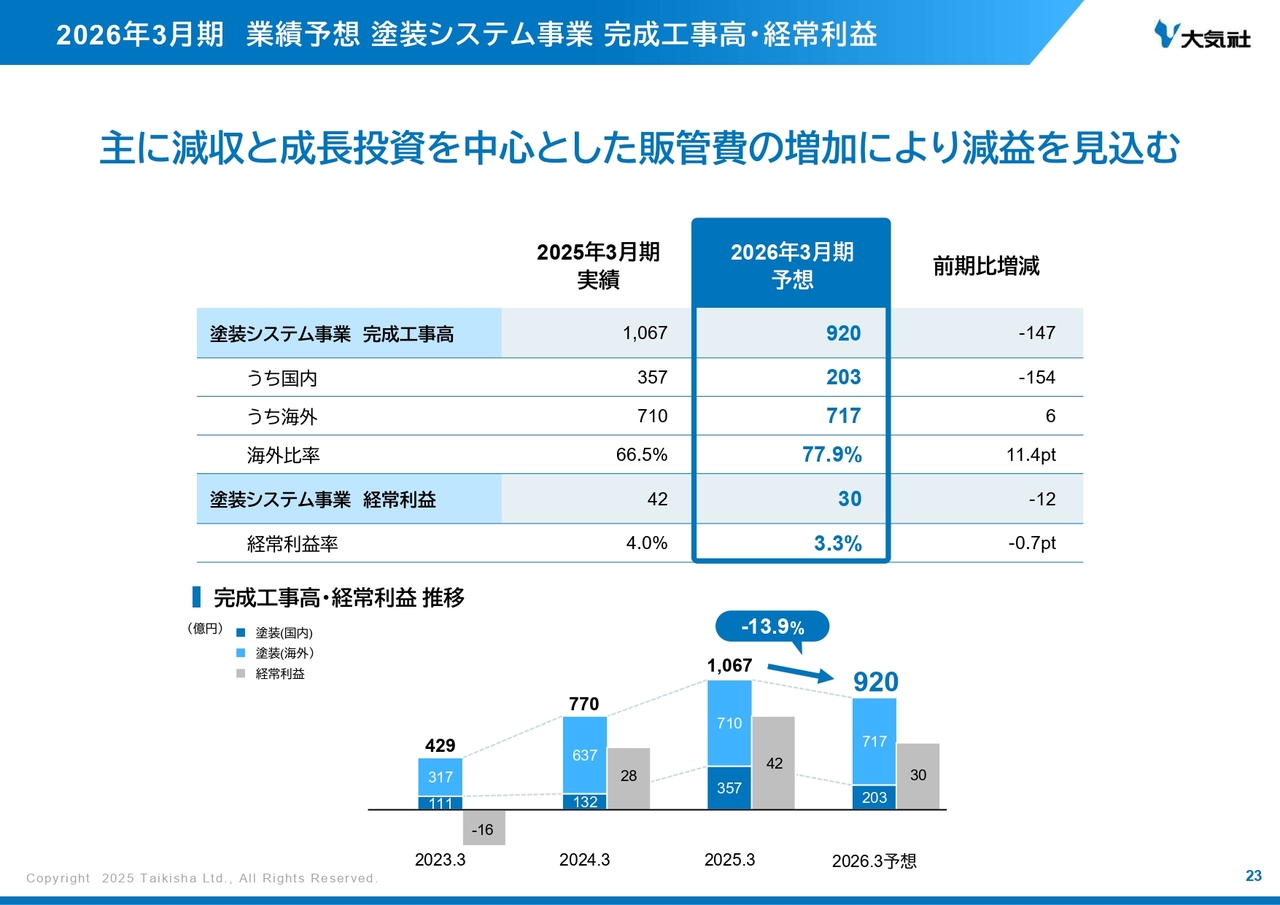

2026年3月期 業績予想 塗装システム事業 完成工事高・経常利益

塗装システム事業の完成工事高と経常利益を前期比でまとめています。完成工事高は、前期比147億円減の920億円となる見通しです。国内で前期に大型案件の出来高寄与が大きかったことによる反動減があり、減少する見通しです。

経常利益は、前期比12億円減の30億円となる見通しです。前期より採算性は改善するものの、完成工事高減と成長投資を中心とした販管費増の影響により、減益となる見通しです。

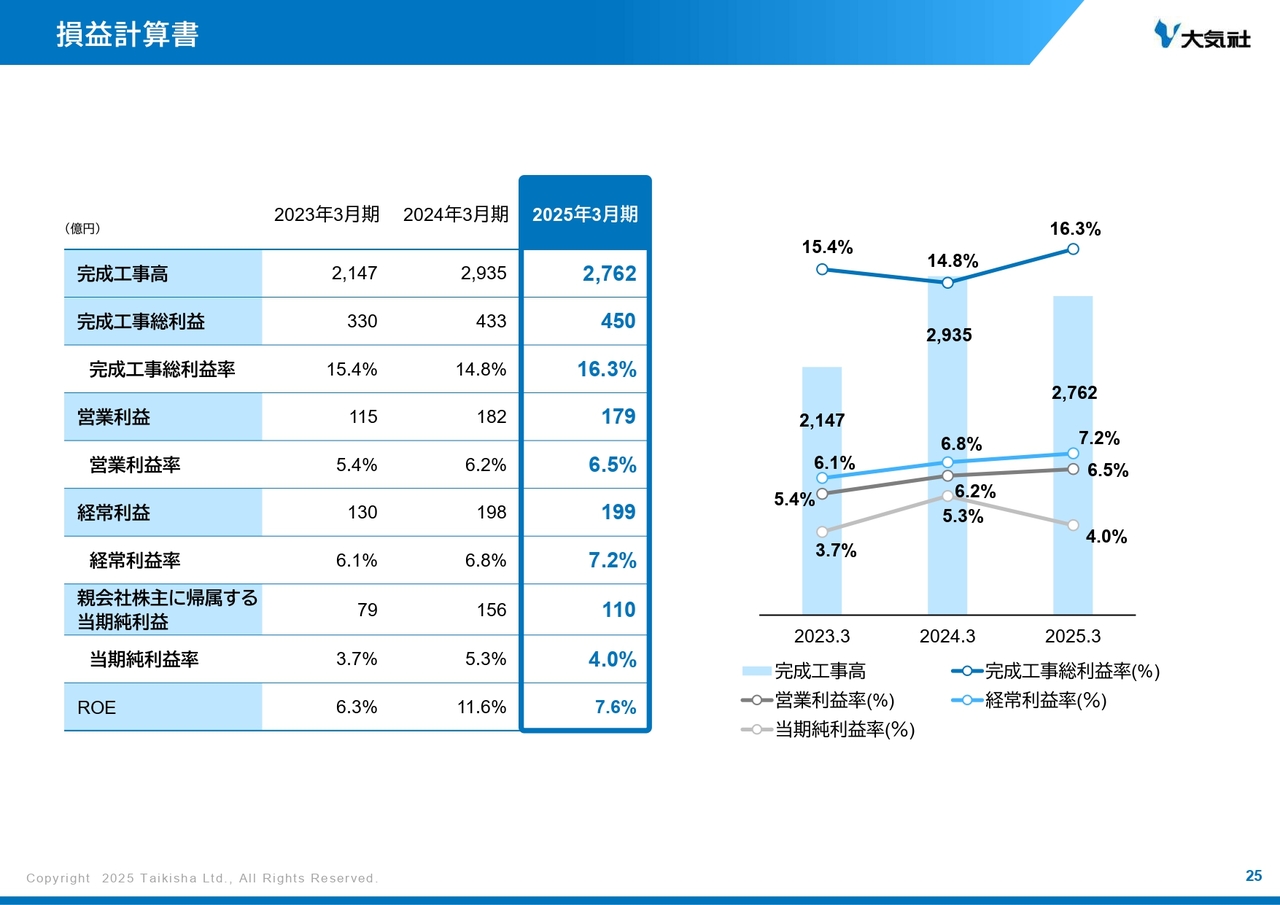

損益計算書

当ページからは、連結財務諸表を順番にお示しします。スライドは3ヶ年の業績の推移を表しています。

貸借対照表

スライドは連結の貸借対照表を掲載しています。

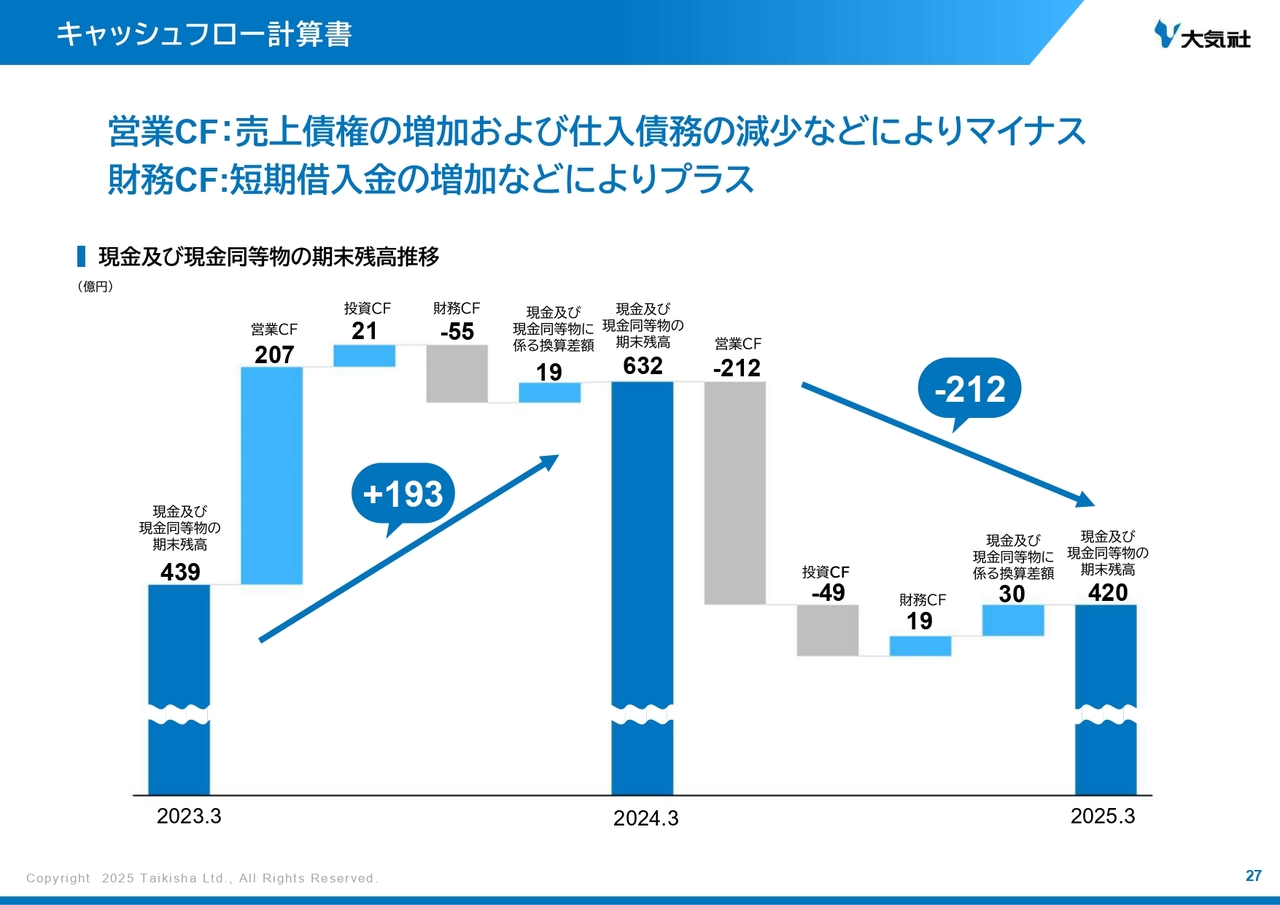

キャッシュフロー計算書

連結のキャッシュフロー計算書を掲載しています。2025年3月期の現金及び現金同等物の期末残高は、2024年3月期末より212億円減少し、420億円となりました。

営業キャッシュフローは、売上債権の増加および取引先に対する支払い条件の見直しによる仕入債務の減少などにより、212億円のマイナスとなりました。

財務キャッシュフローは、立替資金の需要による短期借入金の増加などにより、19億円のプラスとなりました。私からのご説明は以上です。

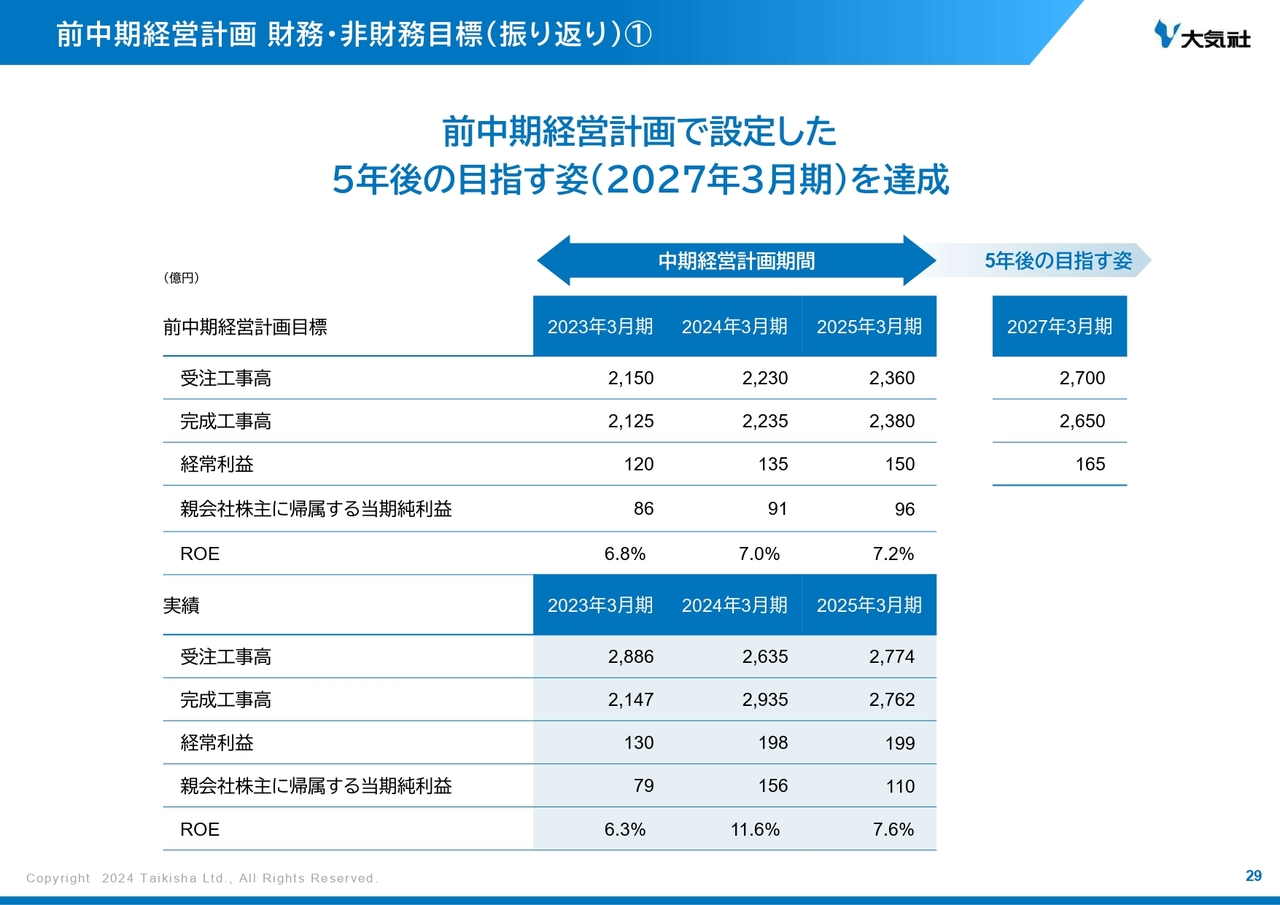

前中期経営計画 財務・非財務目標(振り返り)①

経営企画本部長の中川です。ここからは、前中期経営計画の振り返りについて簡単にご説明します。

前中期経営計画の財務・非財務目標のうち業績について記載しています。前中期経営計画期間は、1年目に特別損失の計上により当期純利益およびROEは未達でしたが、それ以外の項目では当初目標を達成しました。また、前中期経営計画で設定した5年後(2027年3月期)の目指す姿に関しても、前中期経営計画期間で達成しました。

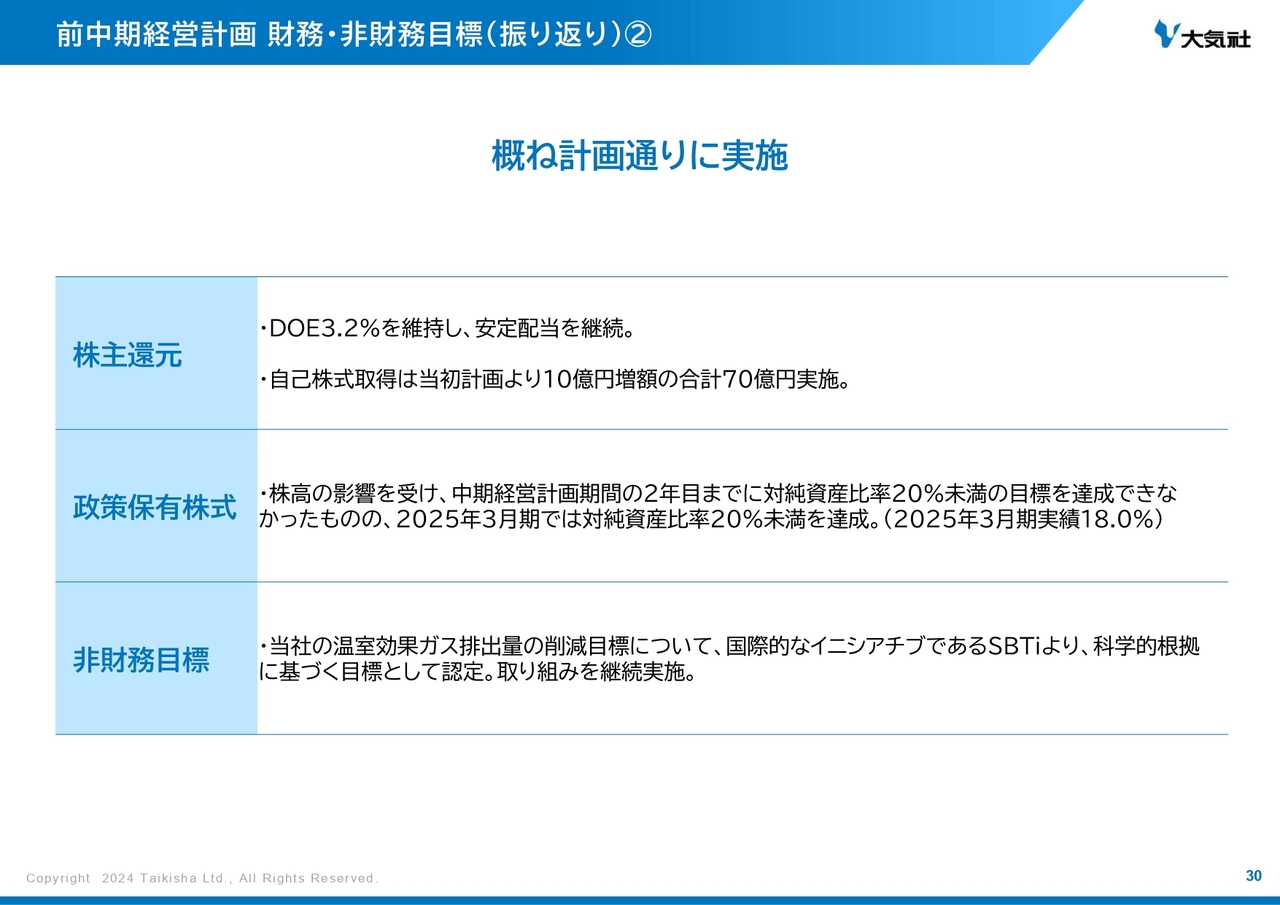

前中期経営計画 財務・非財務目標(振り返り)②

前中期経営計画の財務・非財務目標のうち業績以外の項目について記載しています。政策保有株式の対純資産比率の目標20パーセント未満に関しては、株高の影響を受け3年目の2025年3月期の達成となったが、それ以外の項目は計画どおりに実施しました。

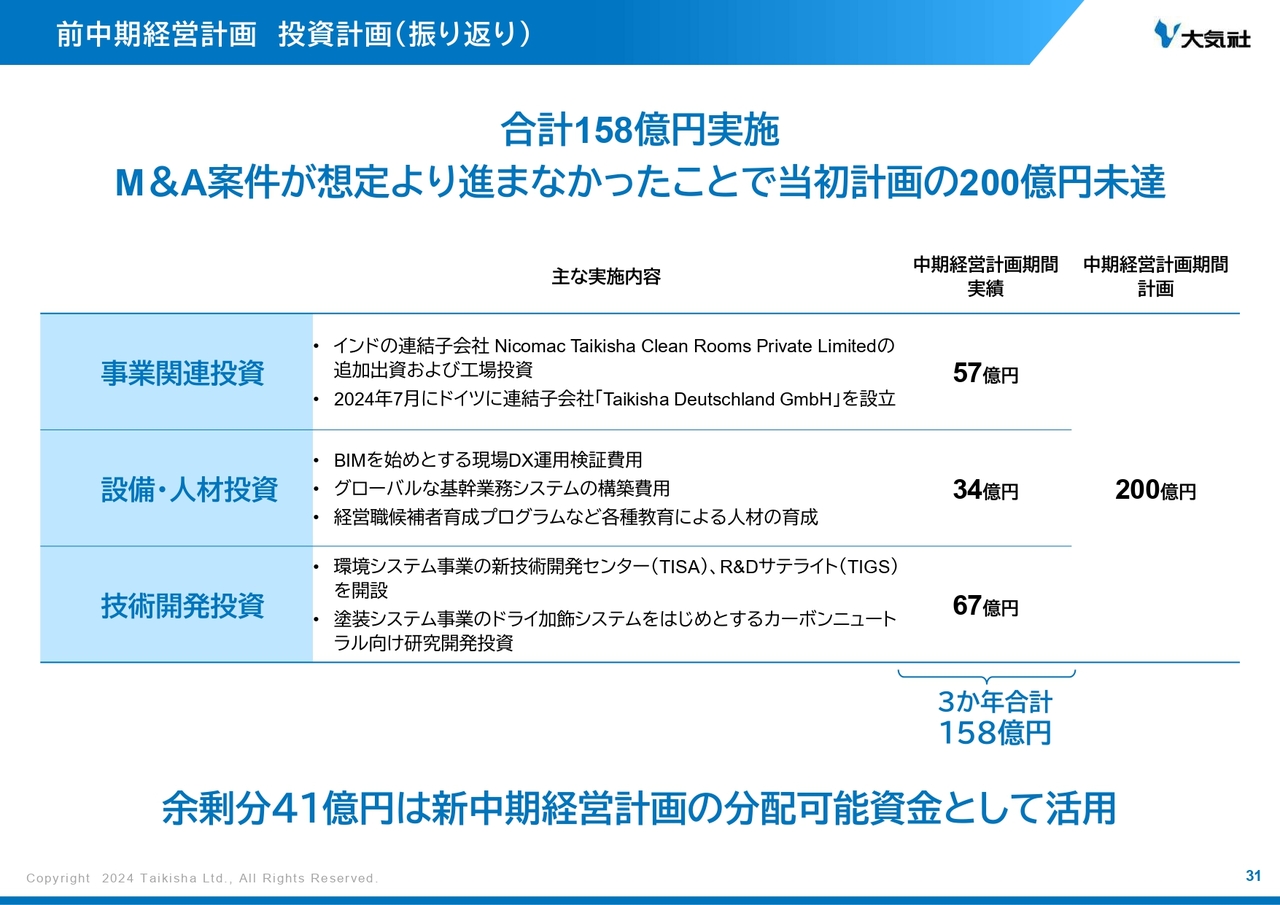

前中期経営計画 投資計画(振り返り)

前中計の投資計画における実績について記載しています。M&A案件が想定より進まなかったことで当初計画の200億円は未達です。余剰分である41億円は、新中期経営計画の分配可能資金として活用しました。

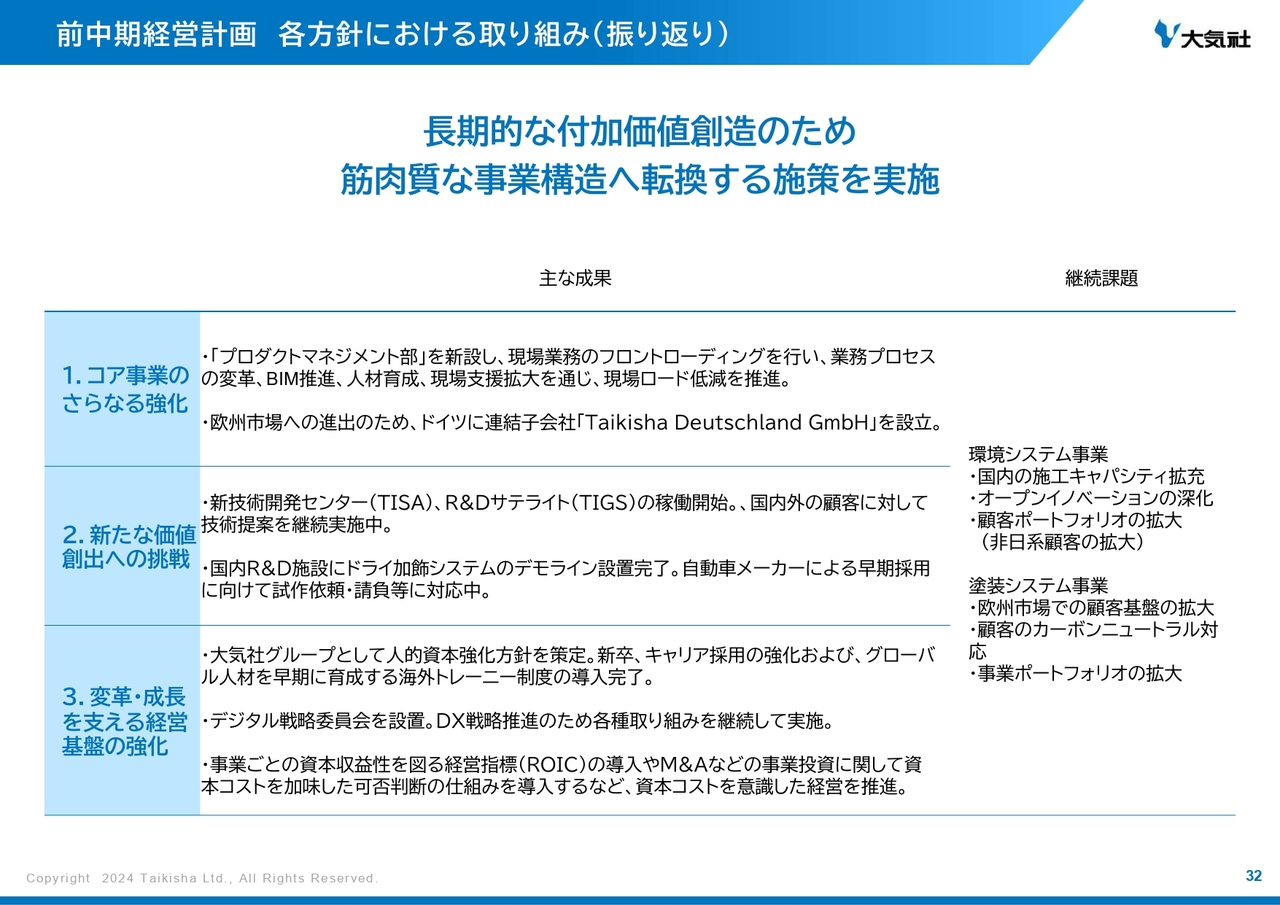

前中期経営計画 各方針における取り組み(振り返り)

前中計の各方針における主な成果について記載しています。投資計画の成果と合わせて、「10年プラン」、新中期経営計画に向け、筋肉質な事業構造へ転換する施策を実施してきました。

環境システム事業においては、新設したプロダクトマネジメント部を中心とした国内の施工キャパシティ拡充、新技術開発センター、R&Dサテライトを中心としたオープンイノベーションの深化、非日系を含めた顧客ポートフォリオの拡大を引き続き進めます。

塗装システム事業においては、ドイツに設立した子会社を中心とした欧州市場での顧客基盤の拡大、ドライ加飾システムをはじめとするカーボンニュートラル向け研究開発による顧客のカーボンニュートラル対応、非四輪への事業ポートフォリオの拡大を引き続き進めます。

私からのご説明は以上です。

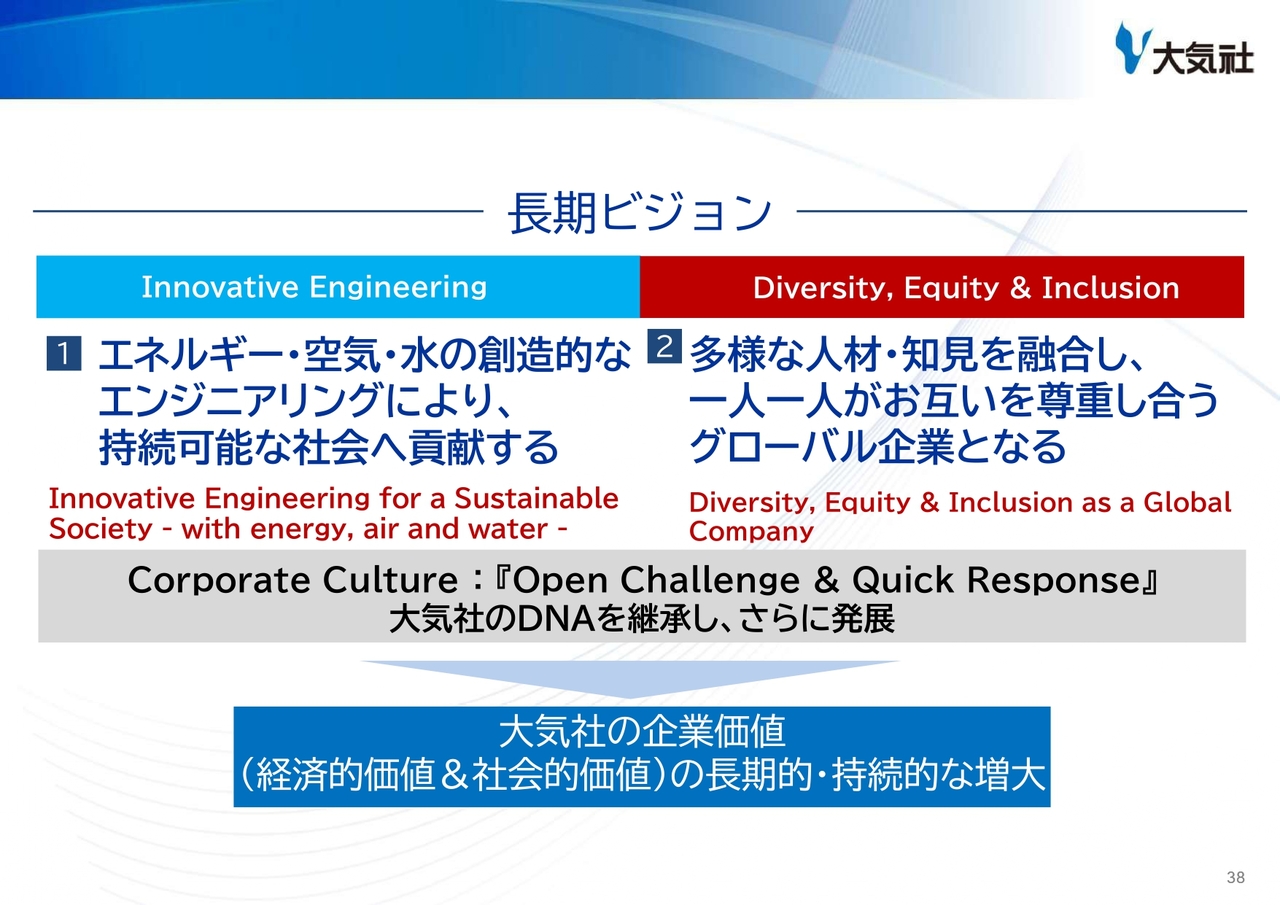

長期ビジョン

ここからは、当社の長期ビジョンおよび、2026年3月期から始まる当社の「10年プラン2035」についてご説明します。

「10年プラン」の説明に⼊る前に、当社の掲げる⻑期ビジョンに関して改めて説明します。当社は、「Innovative Engineering – エネルギー・空気・⽔の創造的なエンジニアリングにより、持続可能な社会へ貢献する」、「Diversity, Equity & Inclusion- 多様な⼈材・知⾒を融合し、⼀⼈⼀⼈がお互いを尊重し合うグローバル企業となる」ことを⻑期ビジョンとして掲げています。

これらの⻑期ビジョンは、当社グループの経済的価値と社会的価値の⻑期的・持続的な増⼤を⽬指しています。

当社は、「建材社」という社名で創業しましたが、1973年、当時⽇本では公害による⼤気汚染が⼤きな社会問題となっており、かつてのきれいな空気を取り戻すという思いを込めて、現在の「⼤気社」に社名を変更した。その当時から、当社のエンジニアリング⼒により持続可能な社会を実現するという企業文化を作ってきました。

社会課題は1つの国を超え、地球規模に拡⼤しています。当社の培ってきたエンジニアリング⼒と、グローバルでの組織⼒をもって、⻑期ビジョンの実現を確固たるものとすべく、10年という区切りを設け「10年プラン2035」を策定しました。

この後から、2026年3⽉期から始まる当社の「10年プラン」についてご説明します。

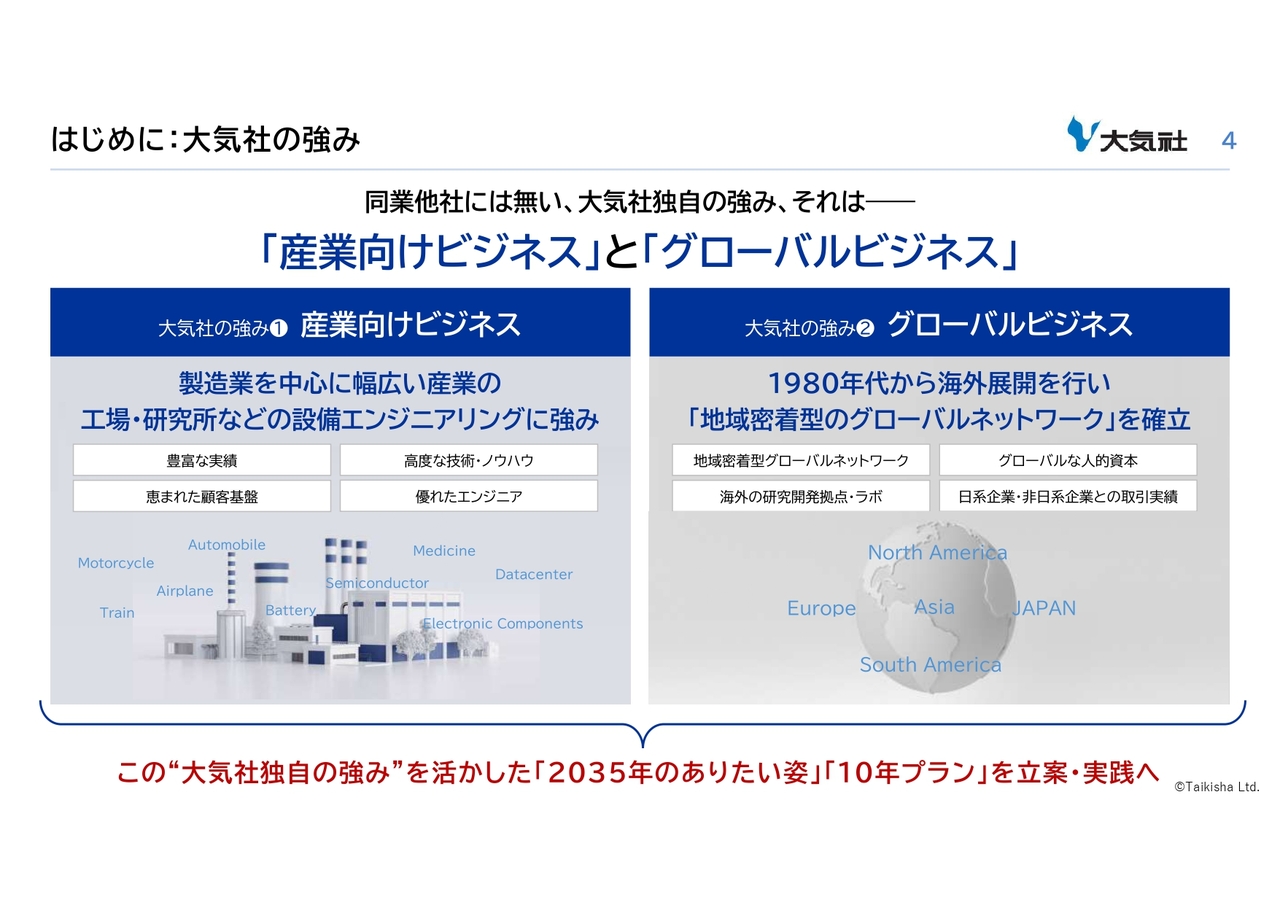

はじめに:大気社の強み

まず始めに、「2035年の当社のありたい姿」についてご説明します。

当社は戦後の⽇本経済の発展の中で、主に産業向けのビジネスを中⼼に業容を拡⼤してきました。

エンジニアリング⼒を⾼めるとともに、海外展開を進めるお客さまと伴⾛するかたちで、グローバルビジネスを展開しました。その中で地域密着型のグローバルネットワークを確⽴しました。それらが⼤気社独⾃の強みであり、今もなお、その強みのもと、堅調な業績を維持しています。

社会はサステナビリティの潮流の中、脱炭素化に向けたグリーン化とDXの先にあるスマート(ファクトリー)化が加速していきます。冒頭でご説明のとおり、当社が取り組んできたことが社会の持続可能性を追求する事業であることを再認識し、当社の⾶躍的成⻑を実現するために「2035年のありたい姿」を設定しました。

2035年のありたい姿

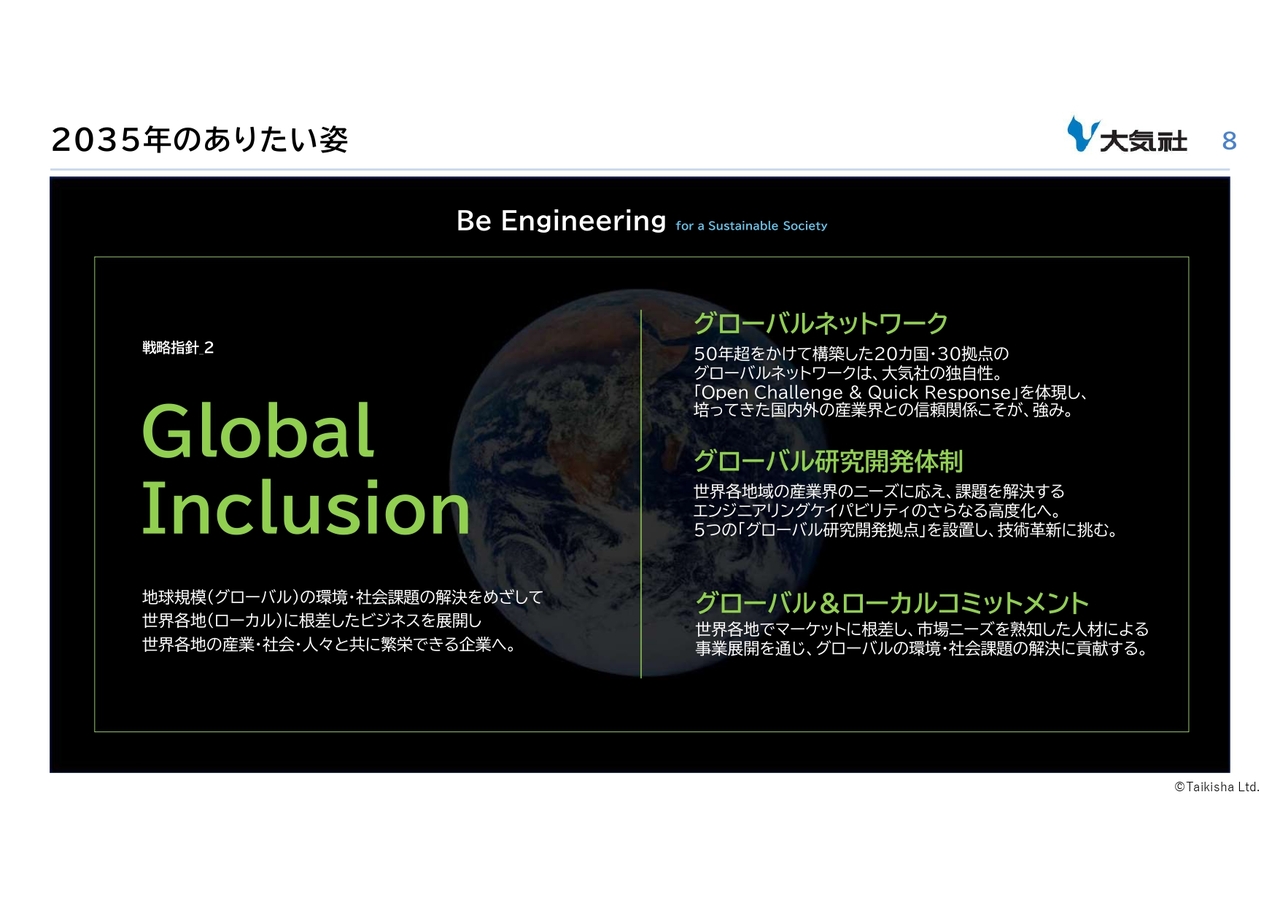

2035年のありたい姿を「Be Engineering for a Sustainable Society」と定めました。次のページ以降で具体的にご説明します。

2035年のありたい姿

2035年のありたい姿の実現に向けて、「Innovative Engineering」、「Global Inclusion」の2つの戦略指針を設定しました。

2035年のありたい姿

「持続可能な社会の構築」に貢献する企業になるための1つ⽬の戦略指針は、「Innovative Engineering」です。

当社が⻑年注⼒してきました産業領域では、カーボンニュートラル、⼯場のスマート化(デジタルツイン)が加速しています。それらに対して、最適なソリューション提案を⾏う企業となるべく「Design, Build & Care」の追求を⾏っていきます。

従来の請負⼯事を主体としたビジネスモデルから、新技術の開発、デザインの提案、施⼯、アフターケアまで⼀貫したサービスを提供することで、新たな価値を⽣むビジネスモデルにシフトします。

2035年のありたい姿

2つ⽬は、「Global Inclusion」です。当社の強みであるグローバルネットワークを現地に根差した形でさらに深化させていきます。そこでは、当社の技術⼒の源泉である研究開発施設においてもグローバルな展開を図り、共創と技術の⾒える化を推進していきます。

さらに、当社の経営⽬標達成のために、なにごともオープンマインドで受け⼊れ、チャレンジする企業⽂化を培ってきた「Open Challenge & Quick Response」という標語を改めて掲げ、グループ全体に浸透を図ります。

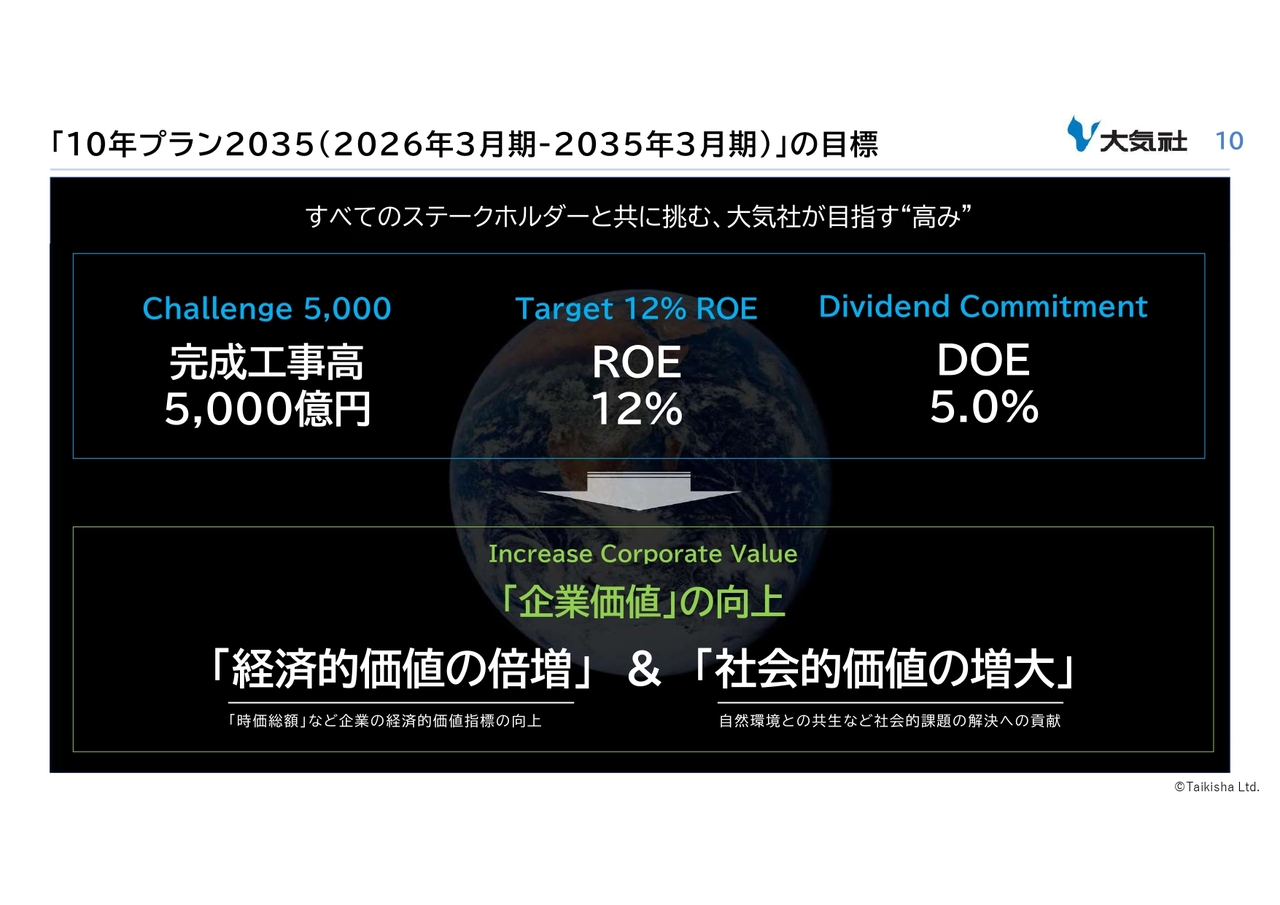

「10年プラン2035(2026年3月期-2035年3月期)」の目標

「10年プラン」の「目標とマイルストーン」についてご説明します。

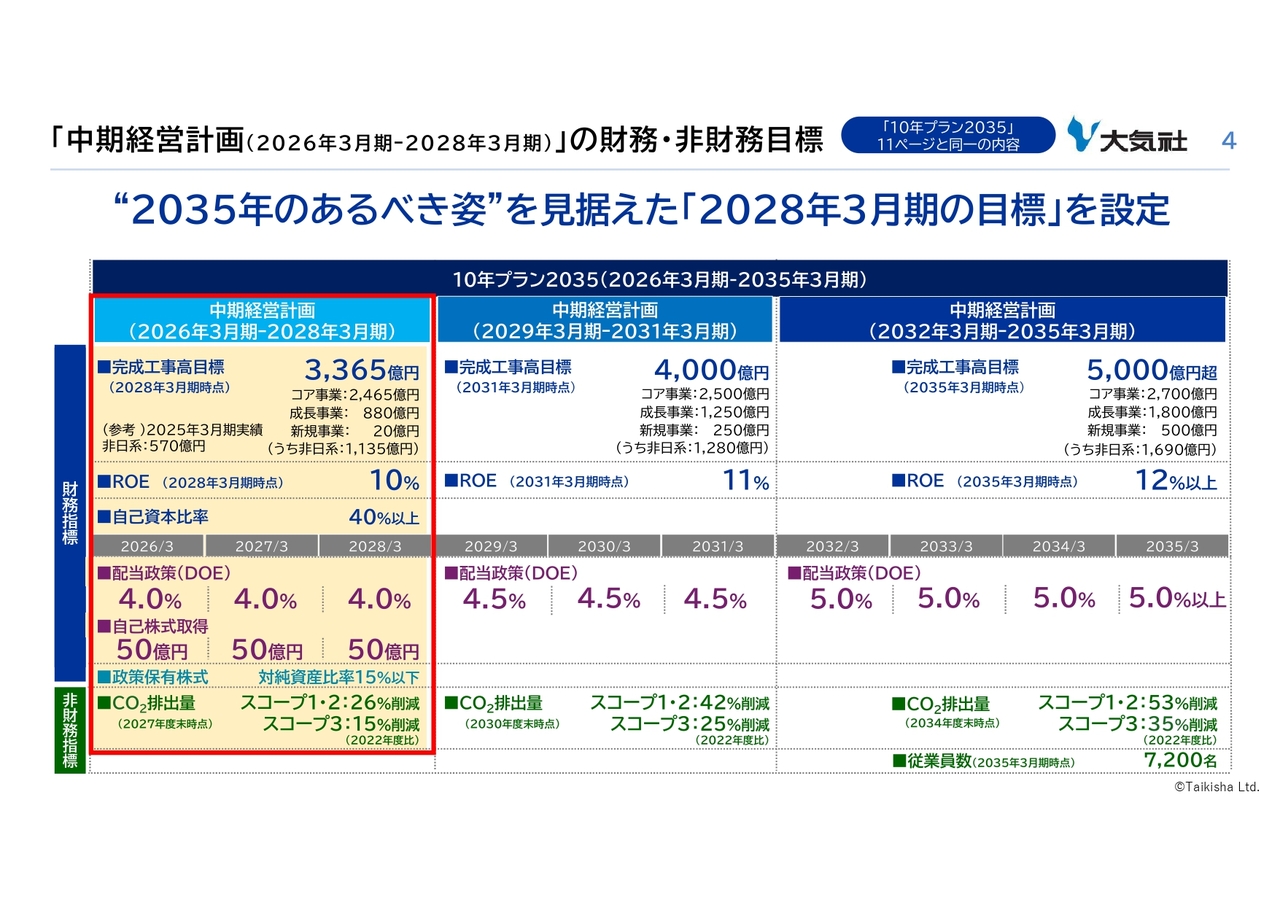

「10年プラン」の最終年の⽬標は、規模の拡⼤を⽬指し、完成⼯事⾼で5,000億円、資本効率を追求しROE12%、安定配当を維持しDOE5パーセントを掲げます。当社の使命である社会課題の解決に貢献することを通じて、今回掲げた⽬標を達成することで当社の経済的価値を倍増させ、企業価値を⾼めていきます。

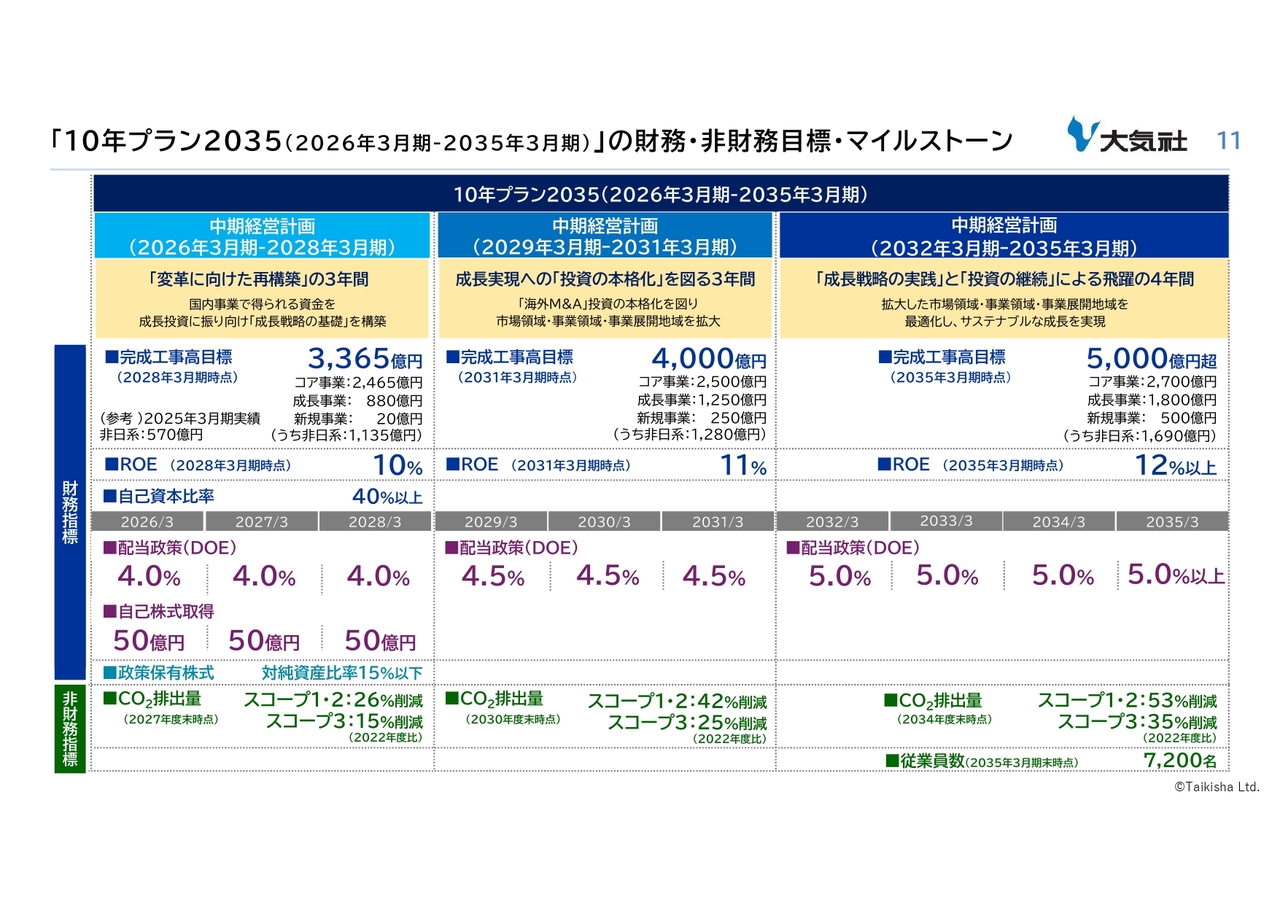

「10年プラン2035(2026年3月期-2035年3月期)」の財務・非財務目標・マイルストーン

当ページでは、さきほど掲げた10年後の財務⽬標に加えて、そのマイルストーンとして、今期から始まる新中期経営計画と、2029年3⽉期から始まる次期中期経営計画の⽬標を記載のとおり掲げました。

株主還元について、まずDOEに関しては、各中期経営計画期間の初年度から記載のとおり、段階的な引き上げを実施します。⾃⼰株式取得に関しては、新中期経営計画で年間50億円、3年間合計で150億円実施します。

政策保有株式については、引き続き縮減を進め、新中期経営計画の最終年にあたる2028年3⽉期までに、対純資産⽐率15パーセント以下とすることを⽬標に掲げました。

また、⾮財務⽬標に関しては、前中期経営計画から継続して、CO2排出量の削減⽬標に加え、2025年3⽉末時点で在籍しています当社グループの従業員5,267名から、10年後には7,200名に増加させる予定です。

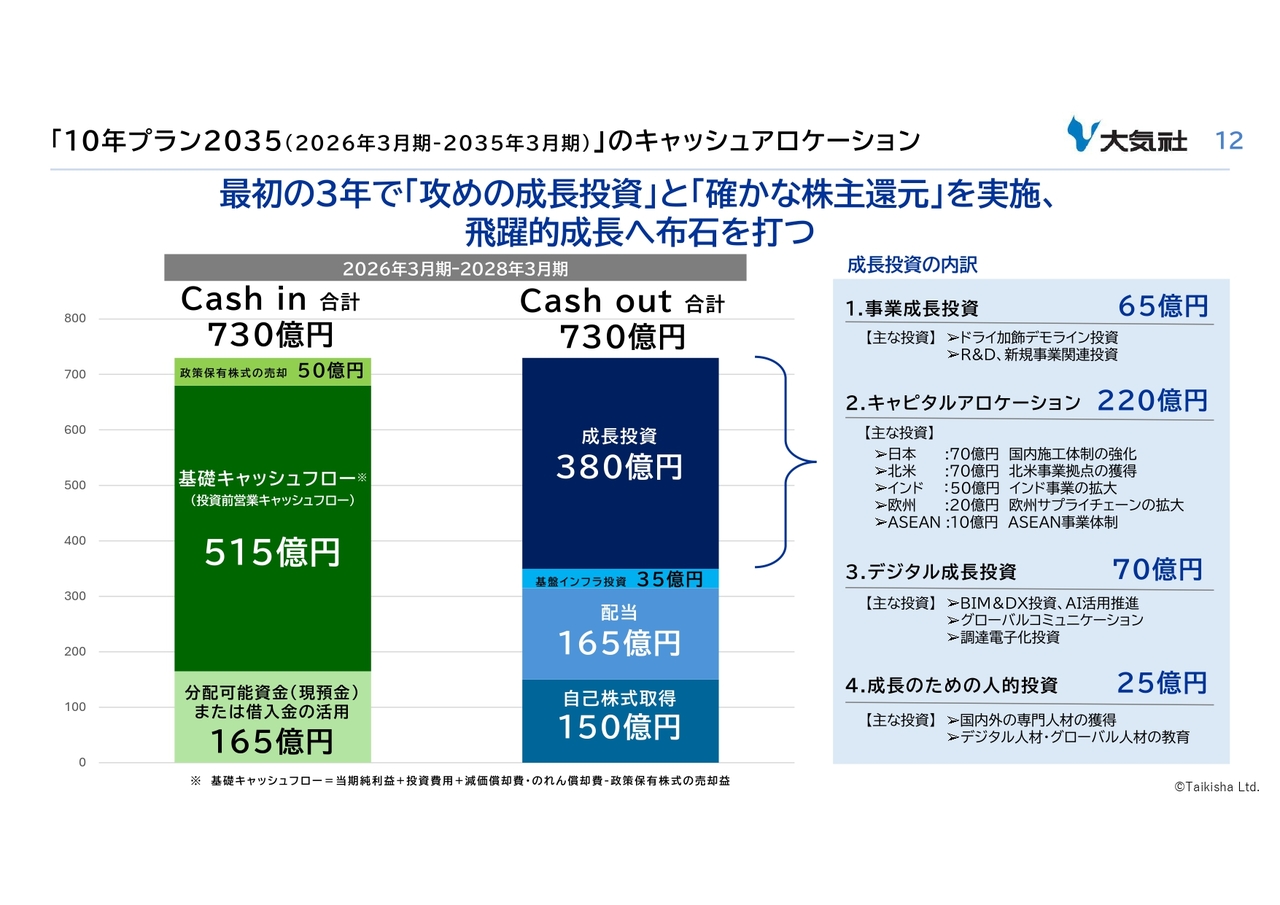

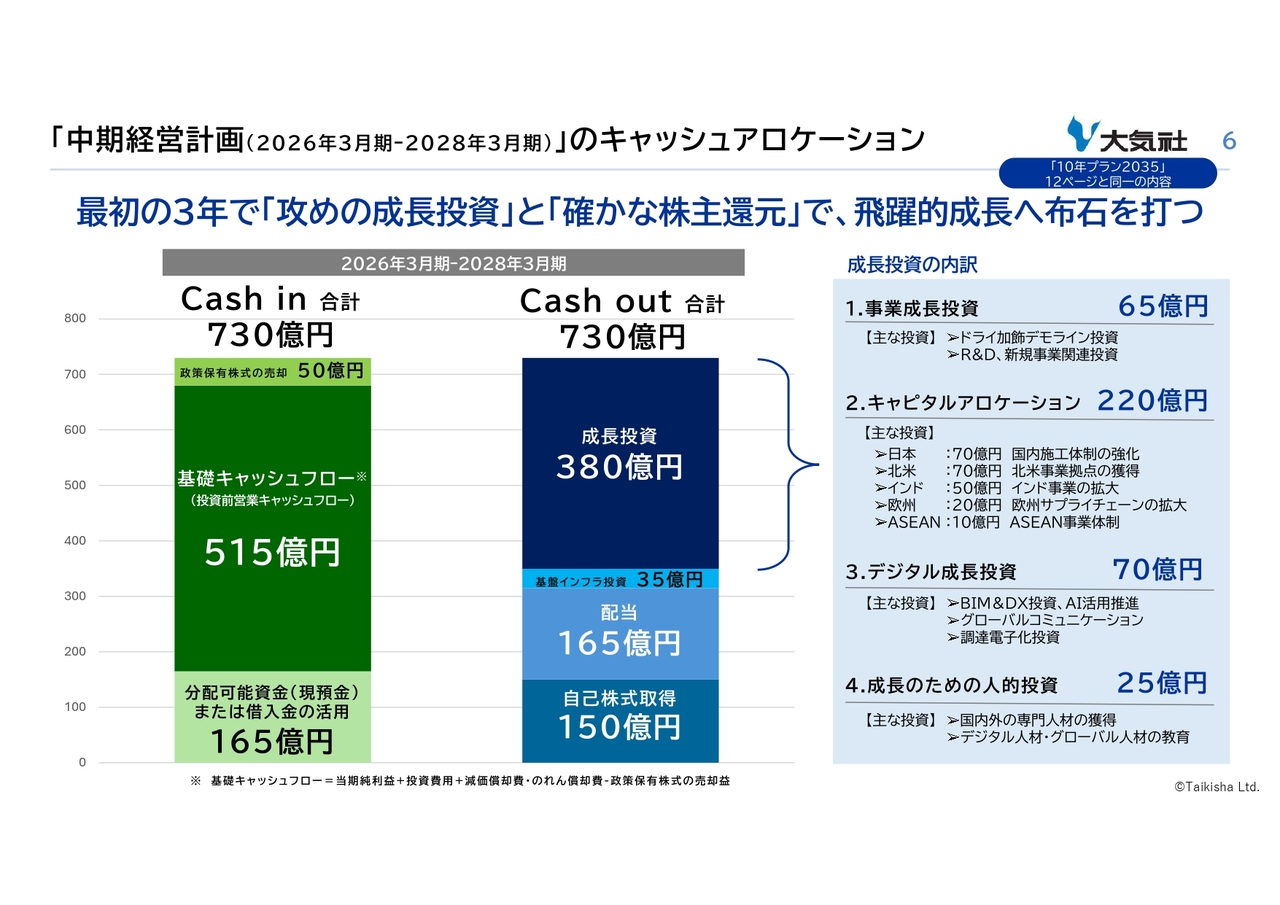

「10年プラン2035(2026年3月期-2035年3月期)」のキャッシュアロケーション

当ページでは、「10年プラン」のスタートとなる新中期経営計画のキャッシュアロケーションについてご説明します。

記載していますキャッシュインを活⽤し、事業を⾶躍的に成⻑させる成⻑投資と、DOE⽔準の向上に加え⾃⼰株式取得も積極的に⾏い、株主還元を充実させます。

成⻑投資は前中期経営計画の200億円という⽬標から、380億円に増額し、M&Aや業務資本提携などのキャピタルアロケーションに220億円を投じるなど、適切に配分することで成⻑戦略を実⾏していきます。

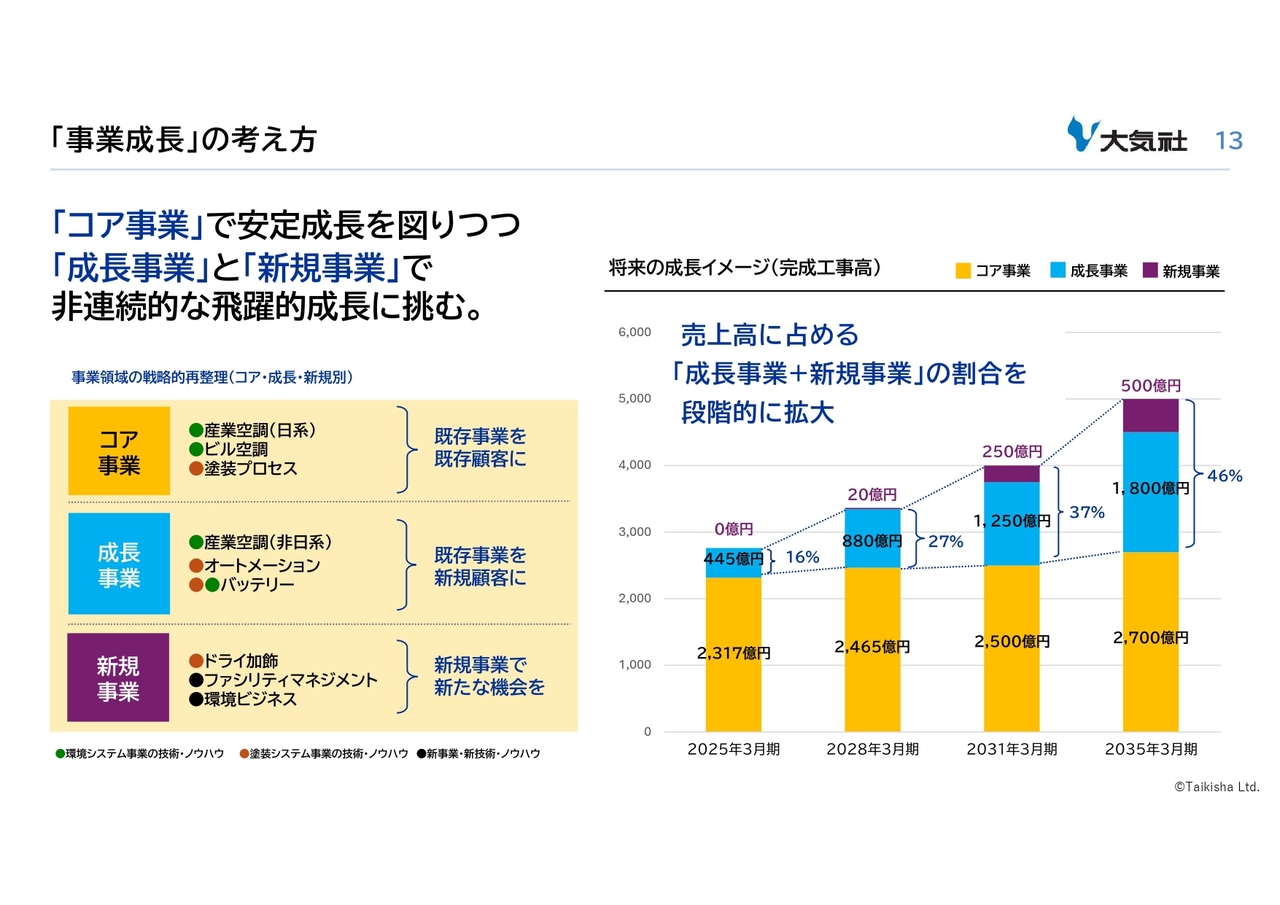

「事業成長」の考え方

当ページでは、「事業成⻑」の考え⽅についてご説明します。完成⼯事⾼5,000億円という⽬標は、既存顧客への既存事業での成長のみでは達成が難しく、非連続な成⻑を取り込むことで初めて達成できます。現在の完成工事高をほぼ倍増させる目標設定であり、これに向けて果敢にチャレンジする、ということです。

従来の環境システム事業と塗装システム事業の持つ既存ビジネスを「コア事業」、それらの既存事業を新規顧客・新領域に展開する「成⻑事業」、さらに環境システム事業、塗装システム事業に次ぐ、「第三の事業の柱」の開発に挑戦する「新規事業」の3つに区分しました。

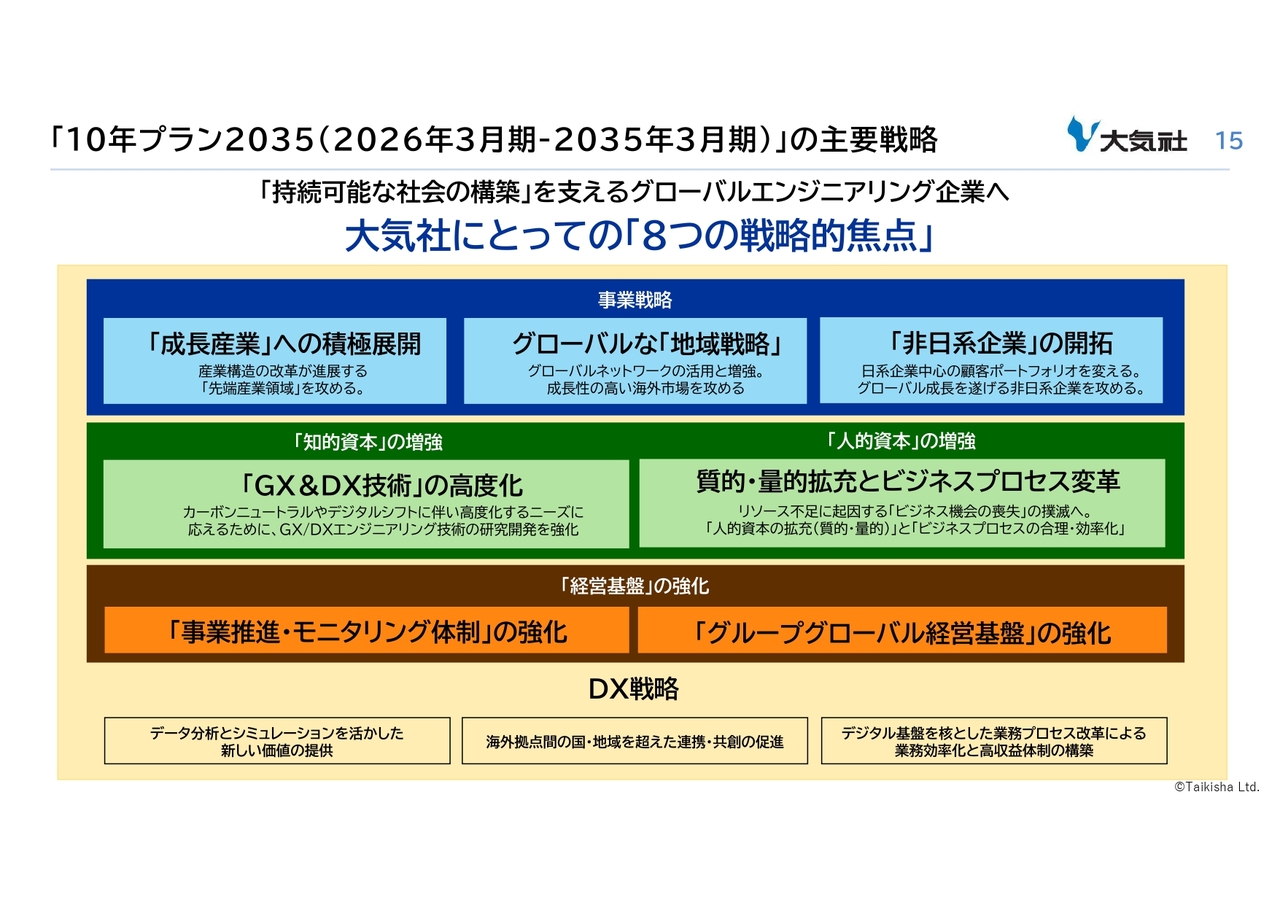

「10年プラン2035(2026年3月期-2035年3月期)」の主要戦略

ここからは、「10年プラン」の達成に向けた成長戦略の焦点についてご説明します。当ページでは、当社が考える8つの戦略的焦点を記載しています。次のページ以降で、順番にご説明します。

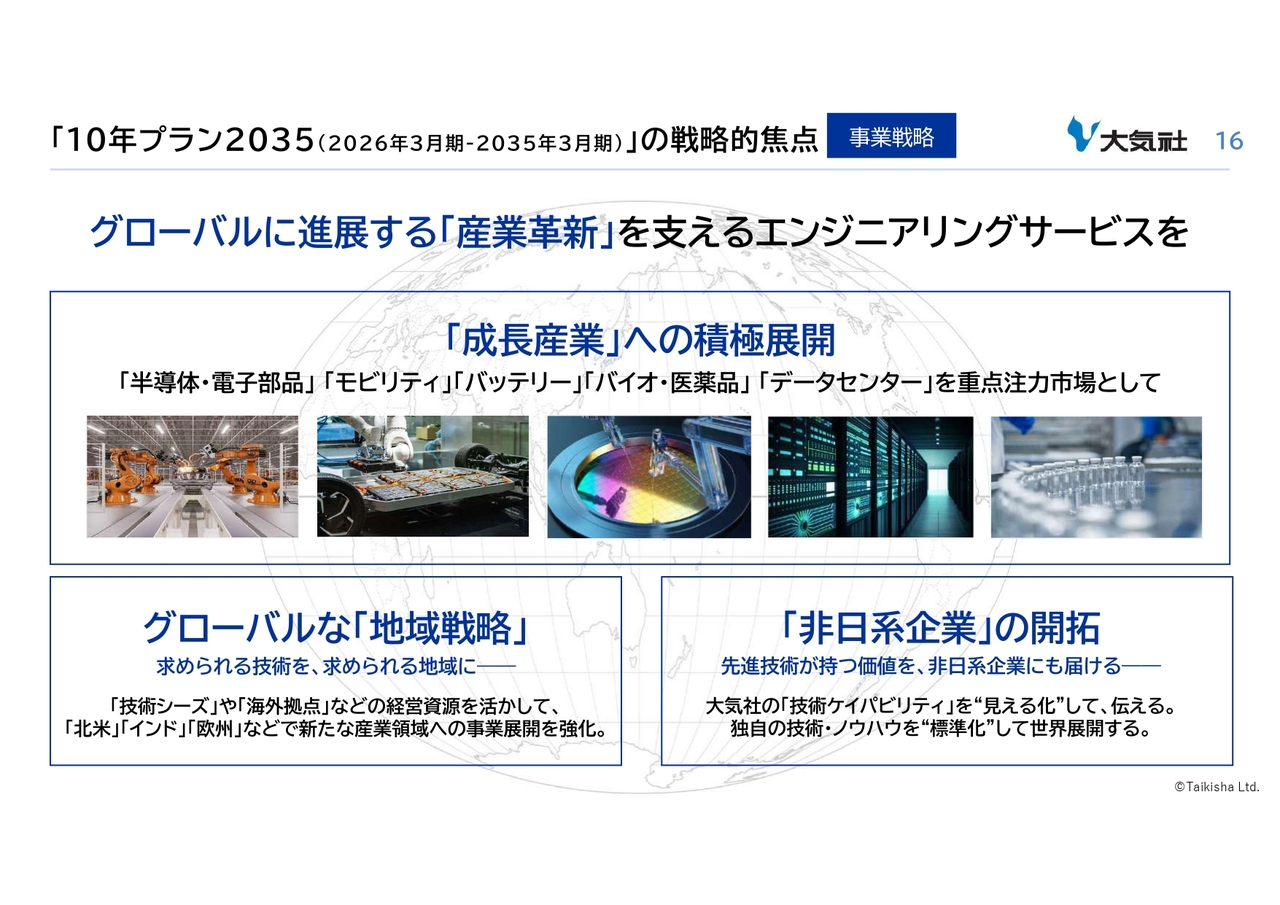

「10年プラン2035(2026年3月期-2035年3月期)」の戦略的焦点

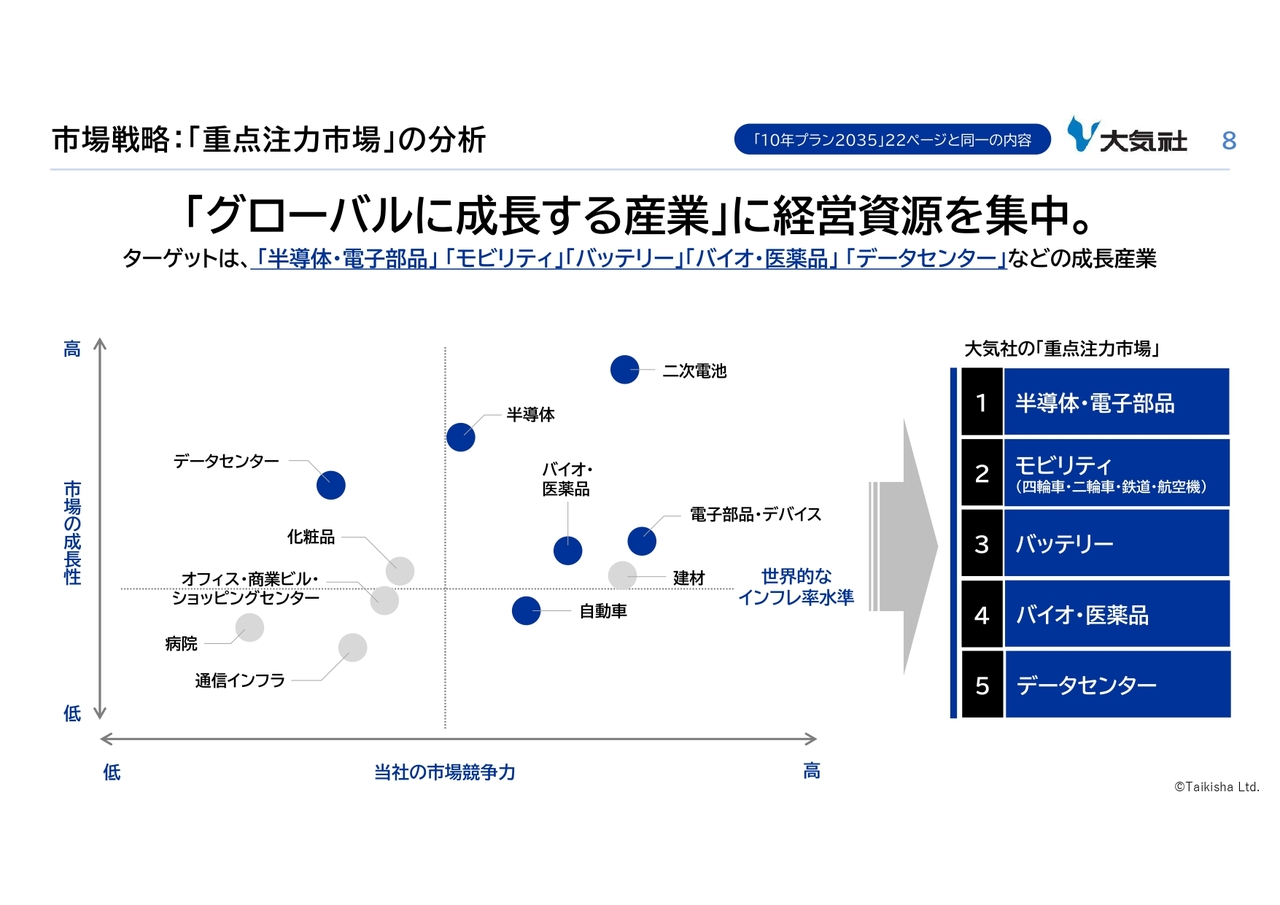

事業戦略は3つの戦略的焦点からなります。1つ⽬は、成⻑産業への積極展開です。当社として、市場の成⻑性と当社の市場競争⼒を勘案し、「半導体・電⼦部品」、「モビリティ」、「バッテリー」、「バイオ・医薬品」、「データセンター」の5つを重点注⼒市場に据えました。

2つ⽬は、グローバルな地域戦略です。収益性の安定した国内市場で確かな成果を挙げつつ、成⻑性の⾼い海外市場で⾶躍的な成⻑を目指します。

3つ⽬は、⾮⽇系企業の開拓です。当社の技術力と課題解決力を理解してもらうために、顧客の要求に応える技術⼒だけではなく、「コンカレントな開発体制」を確⽴し、顧客に見て試して感じてもらいます。その⽅策として、R&D施設のグローバル展開により、共創と技術の⾒える化を推進していきます。

「10年プラン2035(2026年3月期-2035年3月期)」の戦略的焦点

次の戦略的焦点は、技術戦略としての「知的資本」の増強です。両事業で培ってきたCO2削減に貢献する技術と、塗装システム事業で培ってきたファクトリーオートメーション技術を掛け合わせることで、広範な産業領域の「グリーン化」と「スマート化」に貢献していきます。

「10年プラン2035(2026年3月期-2035年3月期)」の戦略的焦点

次の戦略的焦点は、「⼈的資本」の増強です。グローバルな売上規模拡⼤を⽬指す上で、グローバルな⼈的資本が競争⼒の源泉であるという考えのもと、エンジニアリング強化とグローバル化対応⼒の強化を推進します。

同時に、BIM(Building Information Modeling)導入によるDX推進に基づく⽣産性向上、建築設備のユニット化・モジュール化などを通してビジネスプロセスの合理・効率化を図っていきます。

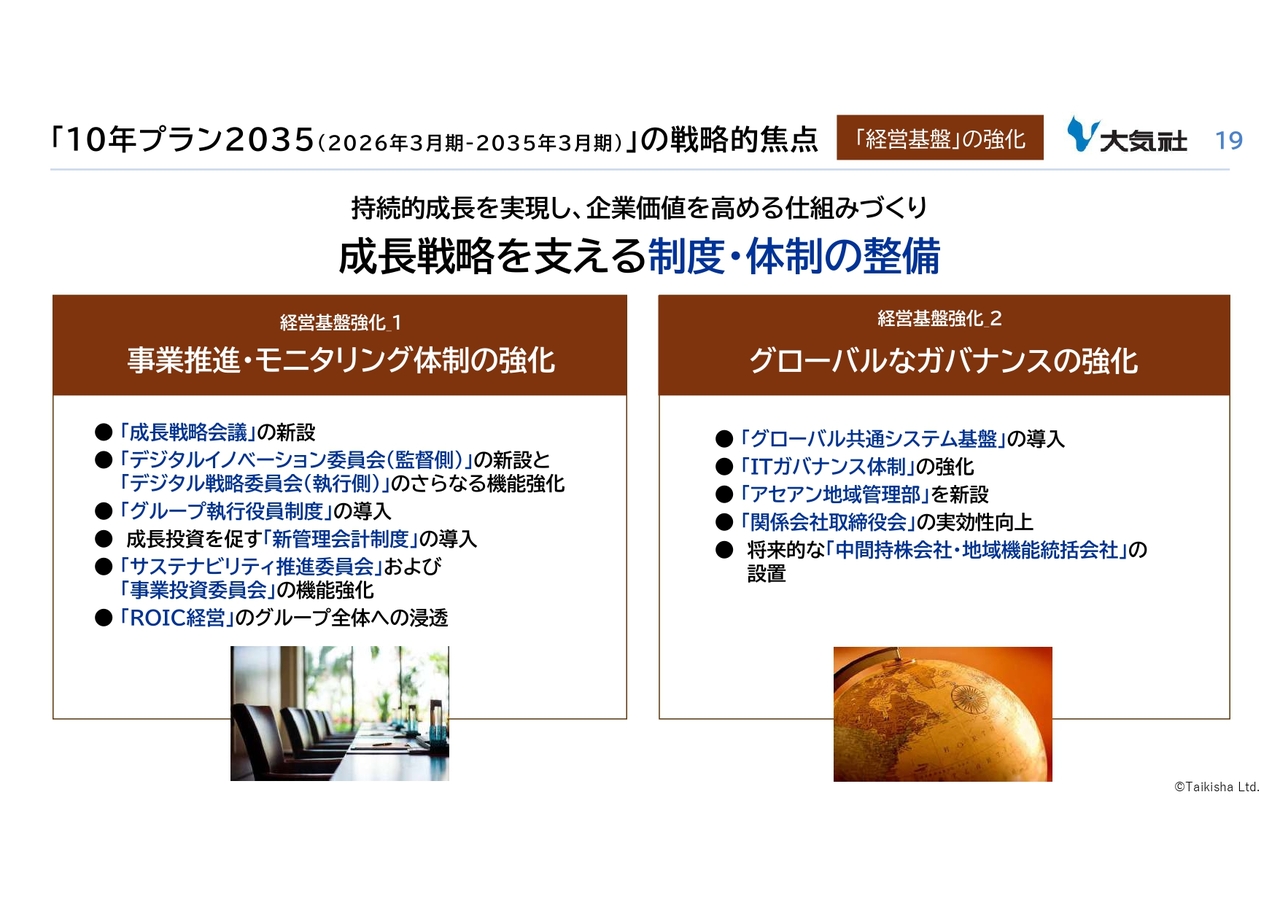

「10年プラン2035(2026年3月期-2035年3月期)」の戦略的焦点

次の戦略的焦点は、2つの「経営基盤」の強化の施策からなります。1つ⽬は、事業推進・モニタリング体制の強化です。成⻑戦略会議やデジタルイノベーション委員会の新設、デジタル戦略委員会の機能強化、ROIC経営のグループ全体への浸透等により、事業推進とモニタリング体制を強化します。

2つ⽬は、グローバルなガバナンスの強化です。「グローバル共通システム基盤」の導⼊や、「ITガバナンス体制」の強化、2025年3⽉期に新設した「アセアン地域管理部」などを通じ、グローバルなガバナンスの強化を図ります。

「10年プラン2035(2026年3月期-2035年3月期)」の戦略的焦点

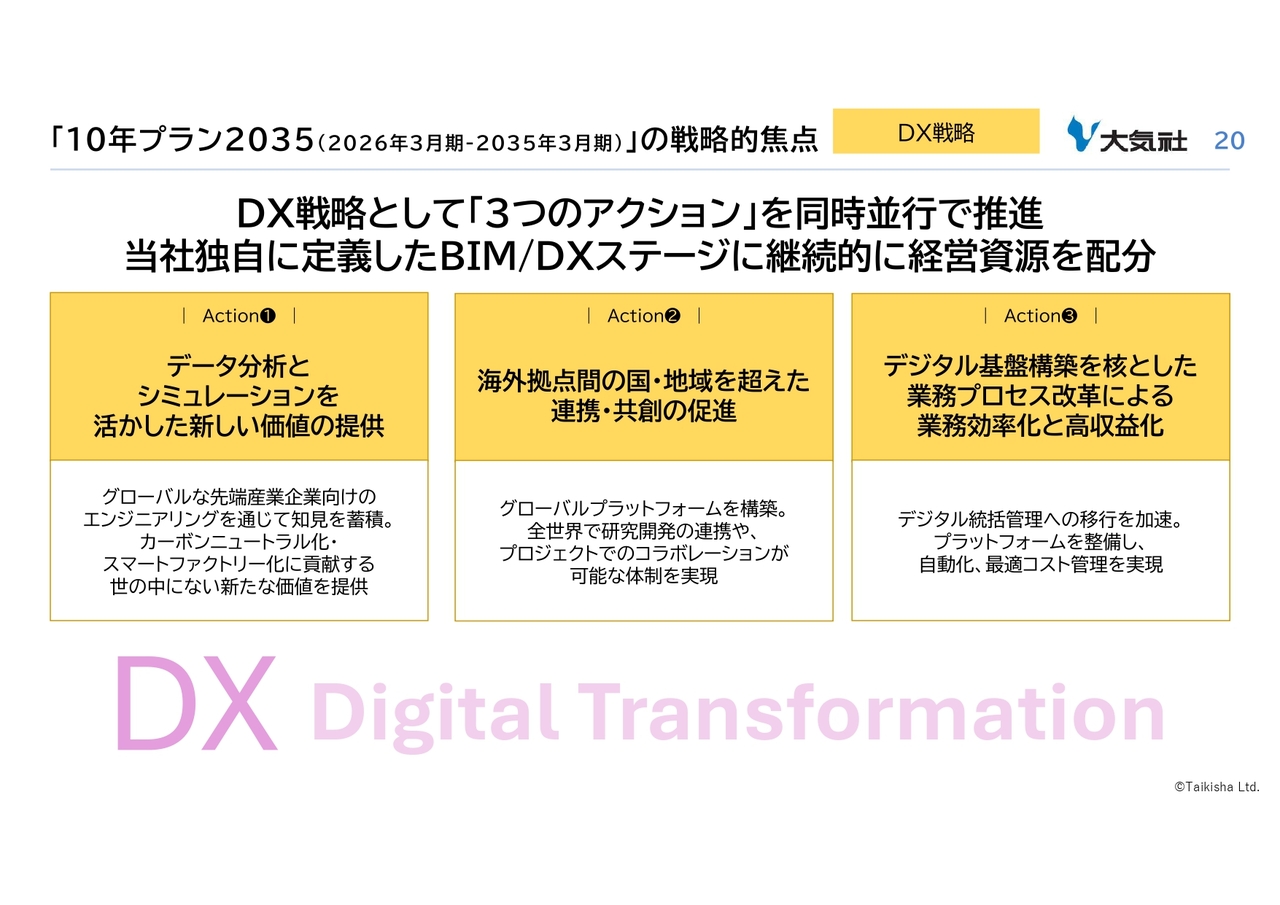

8つ⽬の最後の戦略的焦点は、DX戦略です。当社はDX戦略を通し、お客さまのスマート化とグリーン化の実現に貢献することを目指します。

⾜元からは、既存業務のデジタル化、⾒積・設計・施⼯業務のデジタル化、BIMを活⽤した⼯程、コスト管理による⾃動化領域の拡⼤を図ります。それらのデータ蓄積を通してプラットフォーム化を図り、それをグローバルに展開していきます。

蓄積したデータを活⽤し、EMS(エネルギーマネジメントシステム)、デジタルツイン活⽤、⼯場の完全⾃動化など新たな価値の提供を⾒据えていきます。

グローバルな展開⼒とファクトリーオートメーションの深化は当社の⼤きな差別化と捉えています。「10年プラン」のご説明は以上となります。

「中期経営計画(2026年3月期ー2028年3月期)」の財務・非財務目標

ここからは、当社の「10年プラン2035」の達成に向けて、2026年3月期から新たに始まる「中期経営計画」についてご説明します。まず始めに、3ヶ年計画の目標についてご説明します。

スライドは「10年プラン」でもご説明した財務・非財務目標についての記載です。

「中期経営計画(2026年3月期ー2028年3月期)」の財務・非財務目標

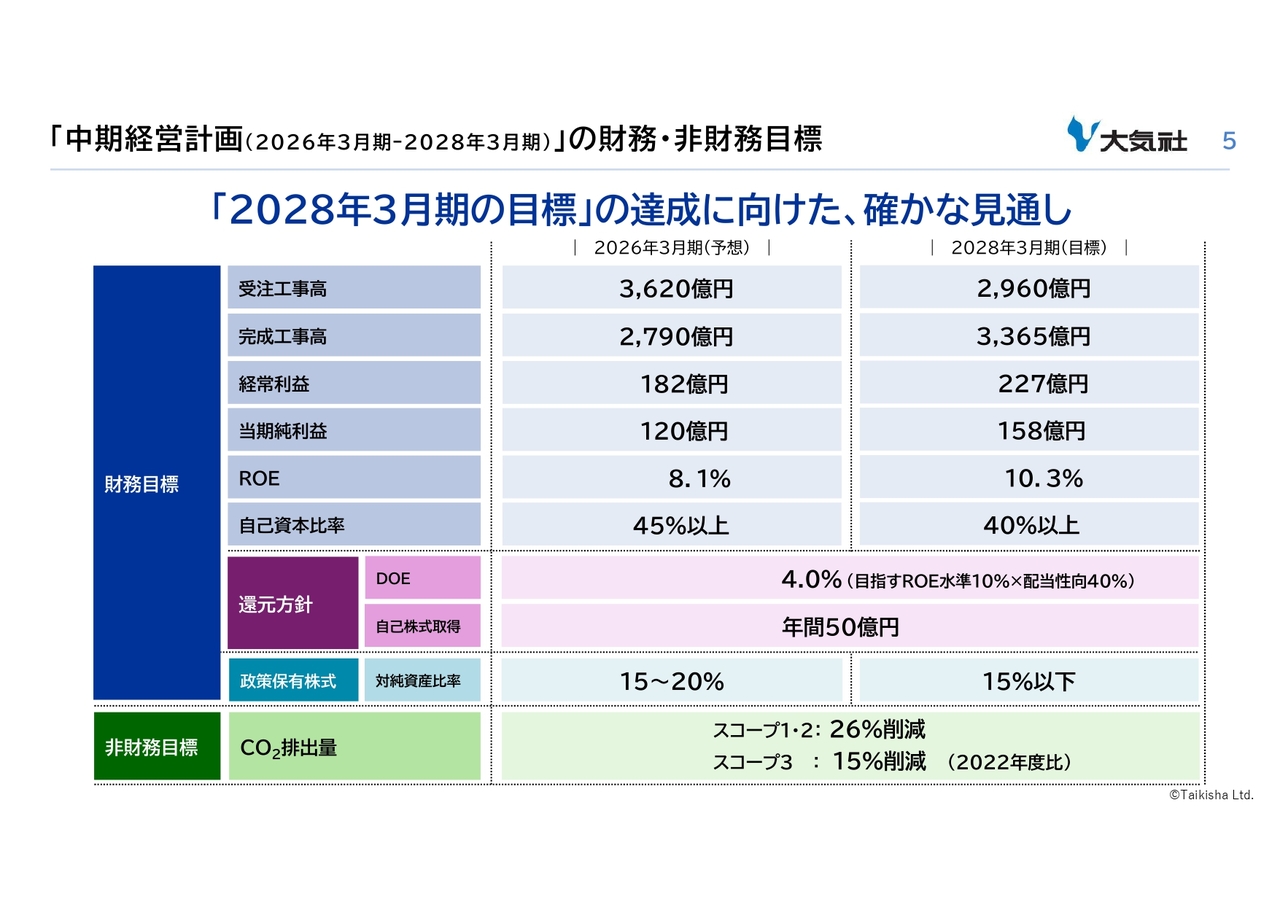

当ページでは、「10年プラン」でお示しした財務・非財務目標の内容に加えて、新中期経営計画期間の受注工事高と利益項目をお示ししています。

受注工事高に関しては、決算のご説明でもお伝えしたとおり、2026年3月期は両事業で超大型案件を見込んでおり過去最高となります。2028年3月期はその剥落があるものの、過去からは受注工事高を着実に伸ばしており、3,000億円水準となる見込みです。

完成工事高に関しては、超大型案件の受注を背景に2028年3月期では、過去最高の3,365億円を見込んでいます。

各利益項目は、「10年プラン」実現のための成長投資を積極的に行うことで、固定費が膨らむものの、完成工事高の増加により、増益を見込んでいます。それにより、最終年度は10パーセントを超えるROEを目指します。

一方で、株主還元強化および、売上拡大に伴う立替需要や成長投資の資金に対して借り入れの活用も検討しているため、自己資本比率は50パーセントを切る水準に設定します。

還元方針と、政策保有株式に関する目標については「10年プラン」でご説明のとおりです。

株主還元については、決算説明資料のAppendixのP34とP35をご参照ください。

最後に、非財務目標について、CO2排出量の削減目標として、2022年度比でスコープ1・スコープ2で26パーセント、スコープ3で15パーセントの削減を目指します。

「中期経営計画(2026年3月期ー2028年3月期)」のキャッシュアロケーション

「10年プラン」でもご説明した「中期経営計画」のキャッシュアロケーションについての記載となります。

市場戦略:「重点注力市場」の分析

当ページでは、当社の「重点注力市場」を整理しました。横軸は当社の市場競争力、縦軸は、外部指標をもとに市場の成長率を示しています。当社の市場競争力と市場の成長性の掛け合わせで、特に注力すべき分野を5つに絞りました。

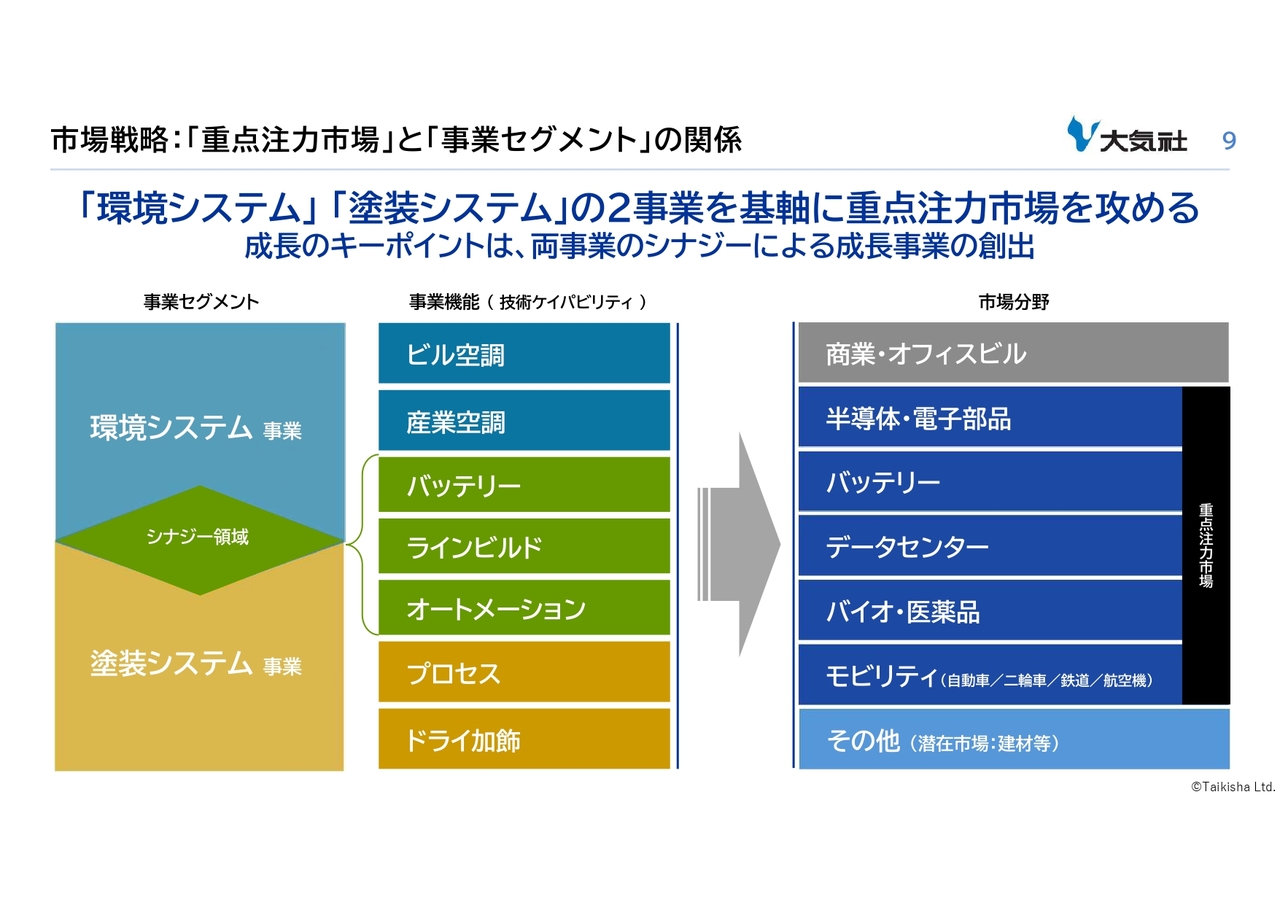

市場戦略:「重点注力市場」と「事業セグメント」の関係

当ページでは、事業セグメントとその事業機能を整理しました。さきほどお示しした「重点注力市場」に対して、両事業のシナジーのもと、積極的に展開していきます。

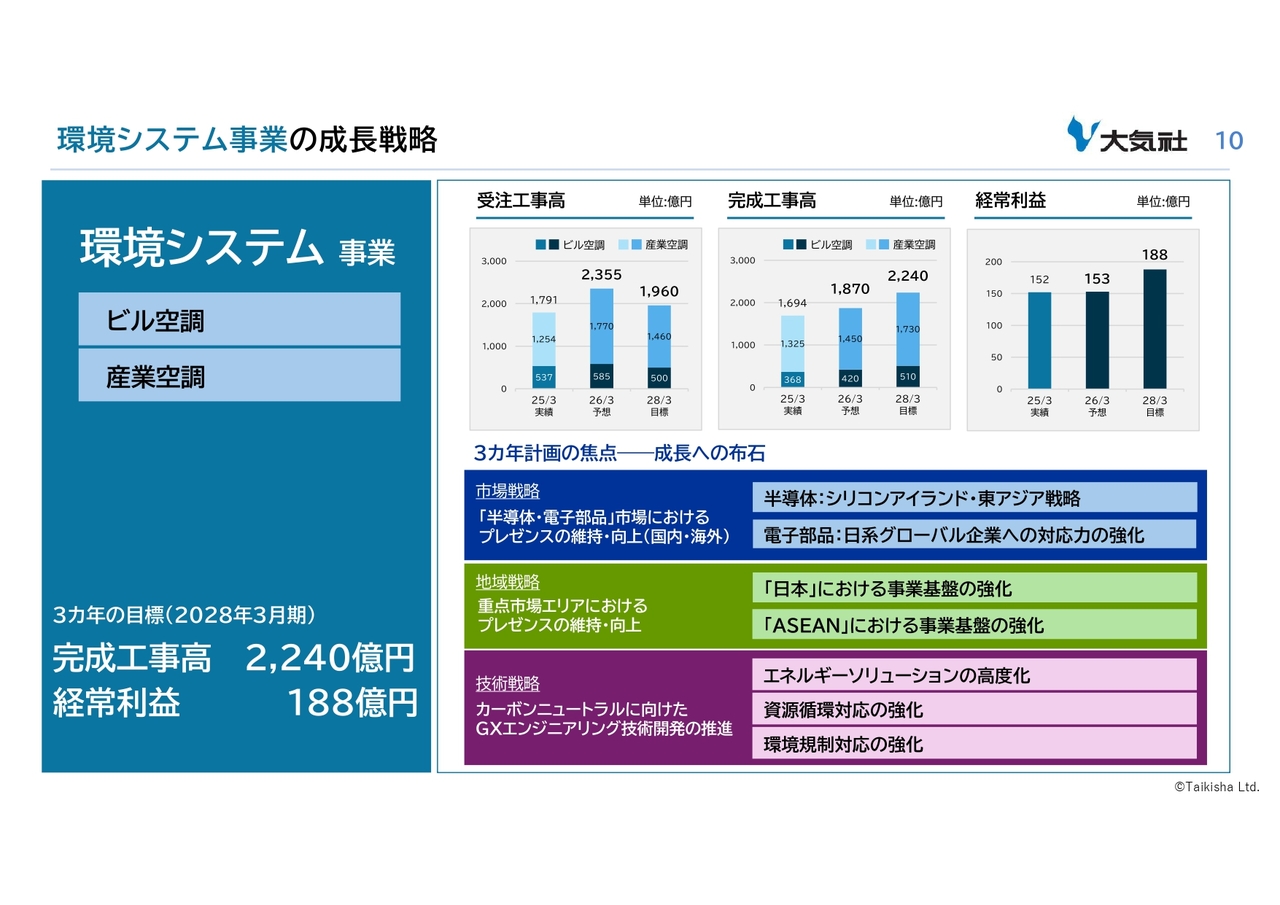

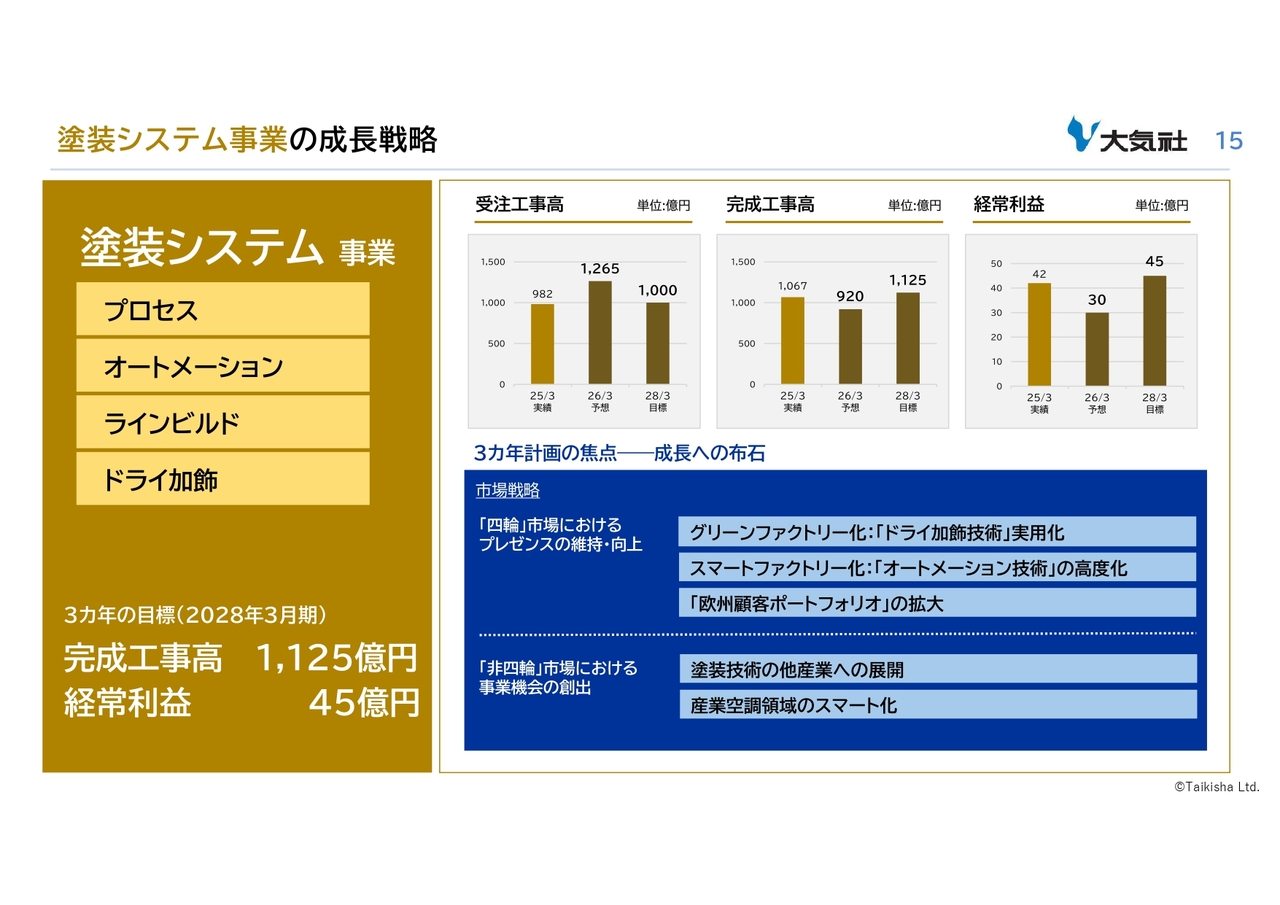

環境システム事業の成長戦略

ここからは、環境システム事業、塗装システム事業それぞれの成長戦略および、両事業のシナジーの取り組み、新規事業についてご説明します。

まず環境システム事業について、完成工事高および経常利益において、新中期経営計画3年間で着実に伸ばしていきます。次のページ以降で、「10年プラン」の目標達成に向けた新中期経営計画期間の取り組みをご説明します。

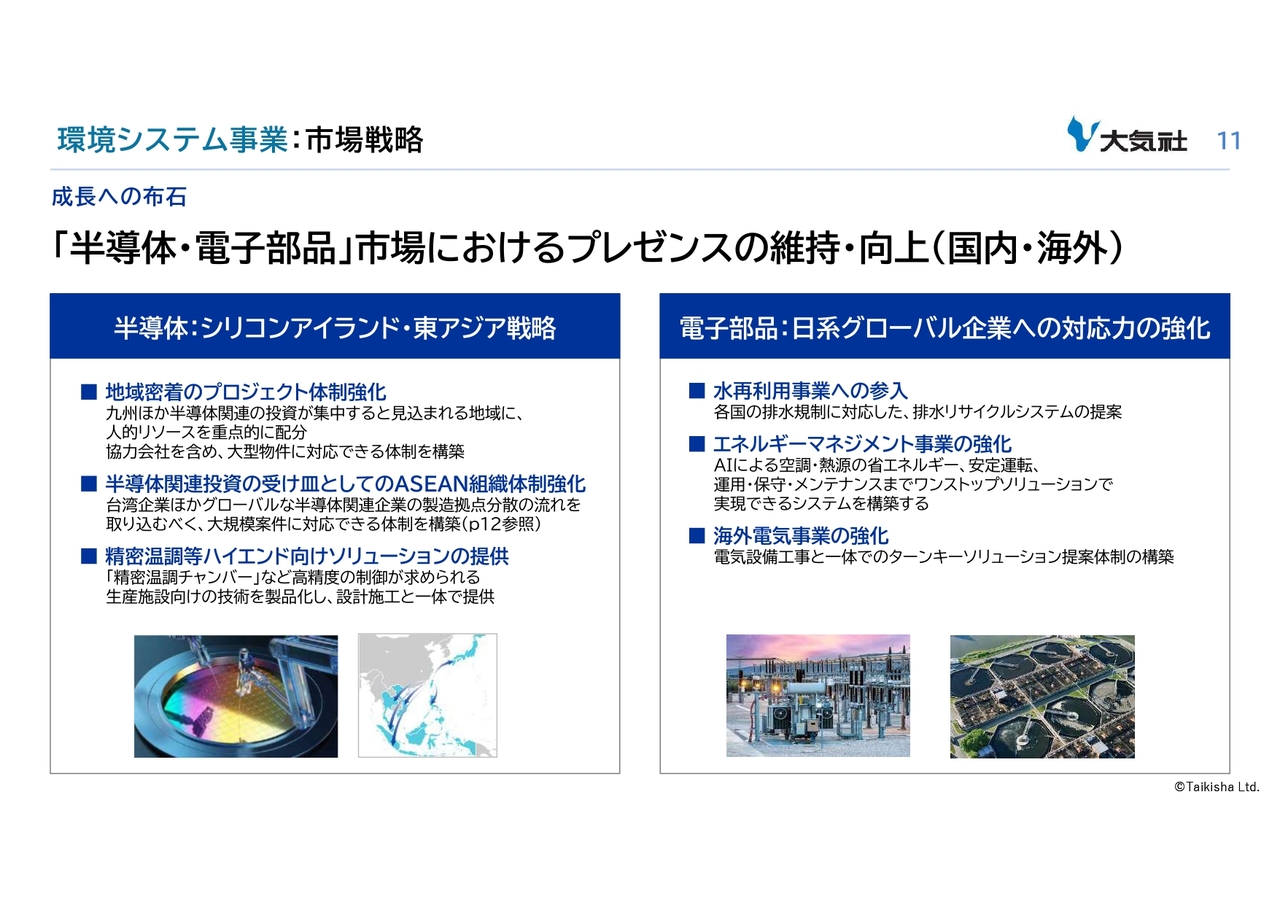

環境システム事業:市場戦略

当ページでは、市場戦略についてご説明します。最重要市場である半導体・電子部品関連において、日系グローバル企業、台湾企業を中心に展開していきます。製造装置領域、水処理、電気設備など周辺領域を広げていくことで、ターンキーで実現できるシステムの構築を目指します。

そのためには、M&A・アライアンスの検討、オープンイノベーションによる技術深化が必要不可欠であり、それらを推進する3年間となります。

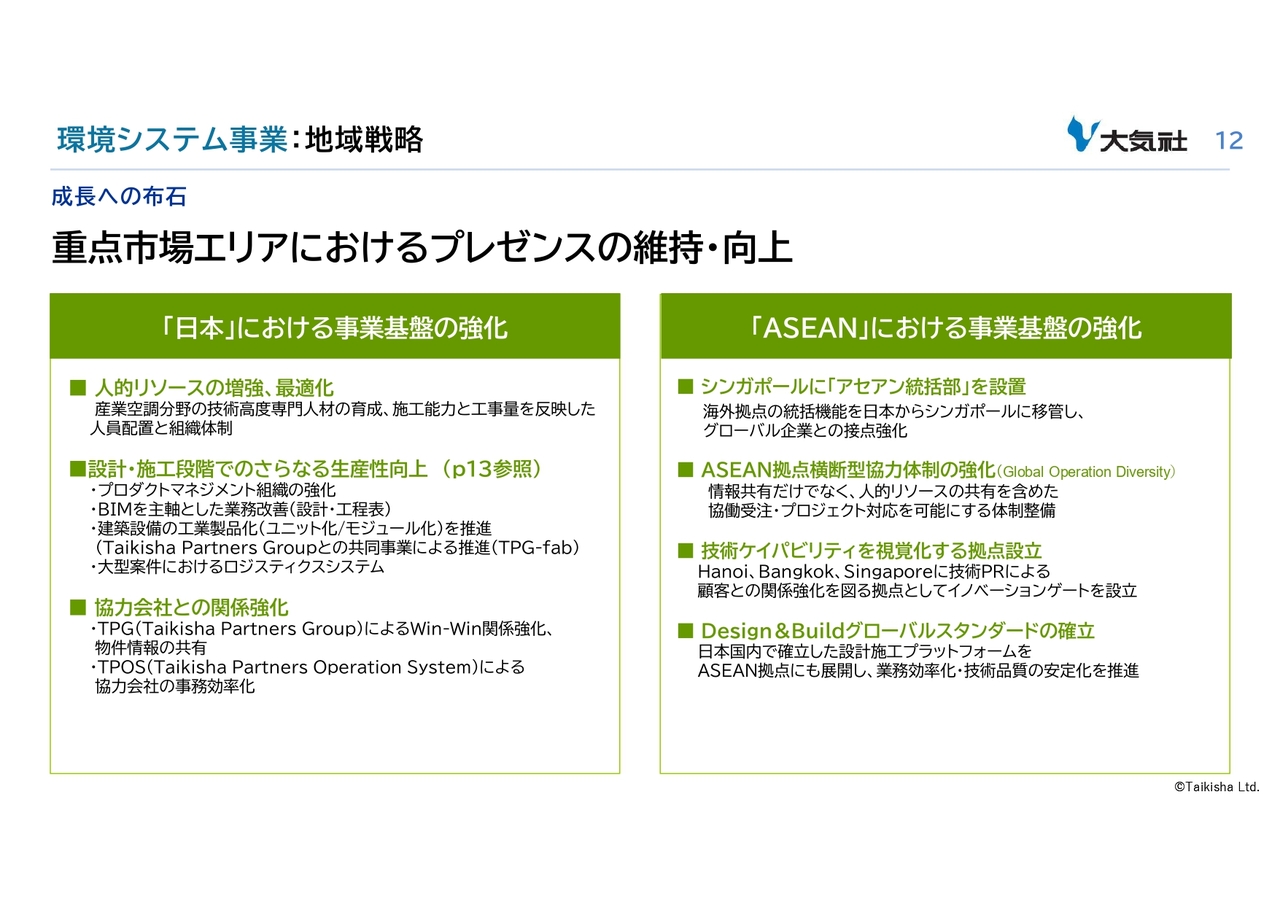

環境システム事業:地域戦略

当ページでは、地域戦略についてご説明します。「10年プラン」の目標達成に向けて、まずは国内の収益力強化と、海外では拠点を多く構えるASEANの事業基盤強化を先行して実施します。次のページで、国内の取り組みについて詳しくご説明します。

環境システム事業:地域戦略

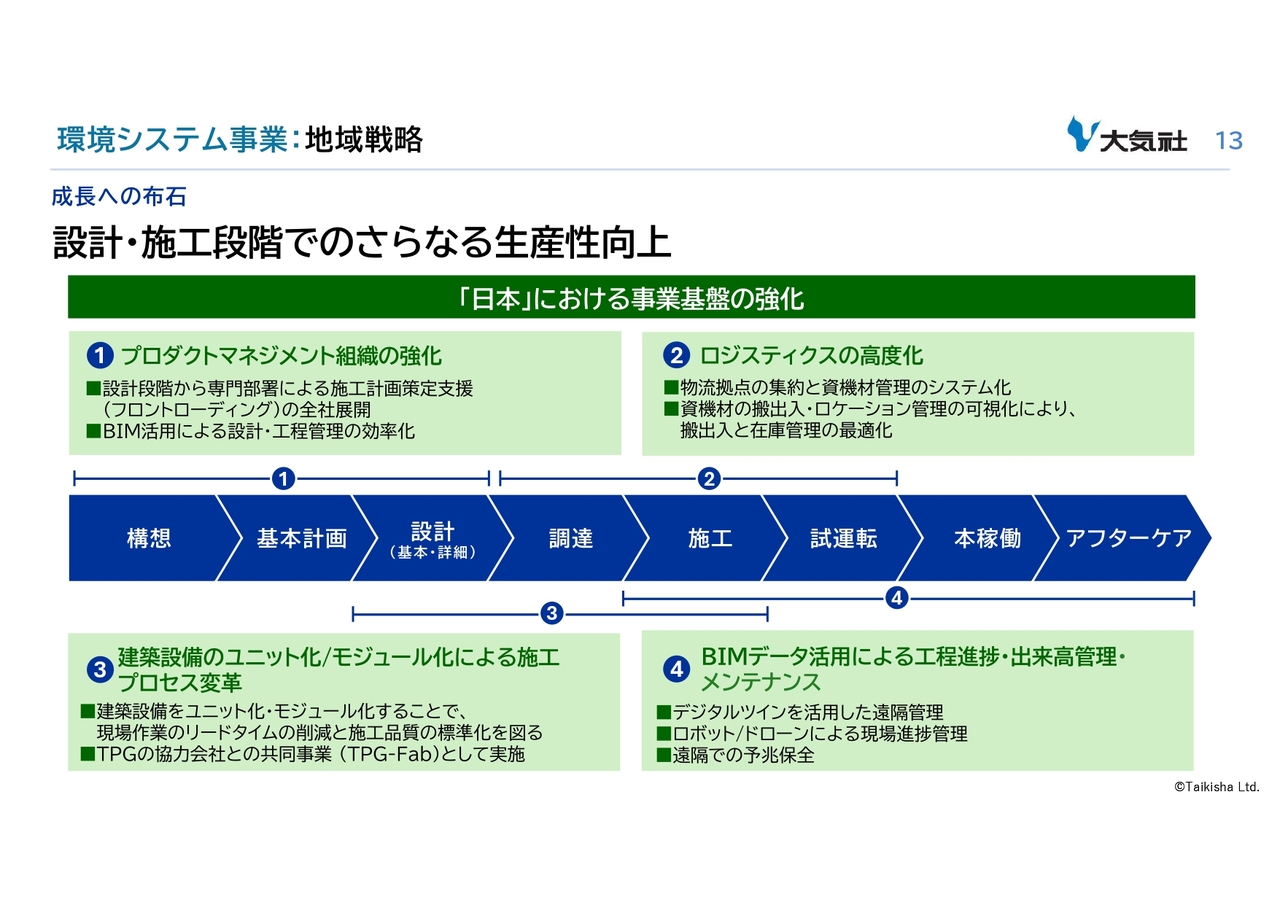

国内の取り組みとしては、プロジェクトの一連のプロセスの中で、生産性向上施策を図ります。前中期経営計画の最終年度に創設した協力会社組織TPG(Taikisha Partners Group)による施工品質の標準化、ユニット化・モジュール化のための「TPG-Fab」の立ち上げを検討していきます。

その他、記載のとおり、フロントローディングによる現場業務平準化、ロジスティクスの高度化、BIM活用による生産性向上を推進し、国内における収益力強化を図っていきます。

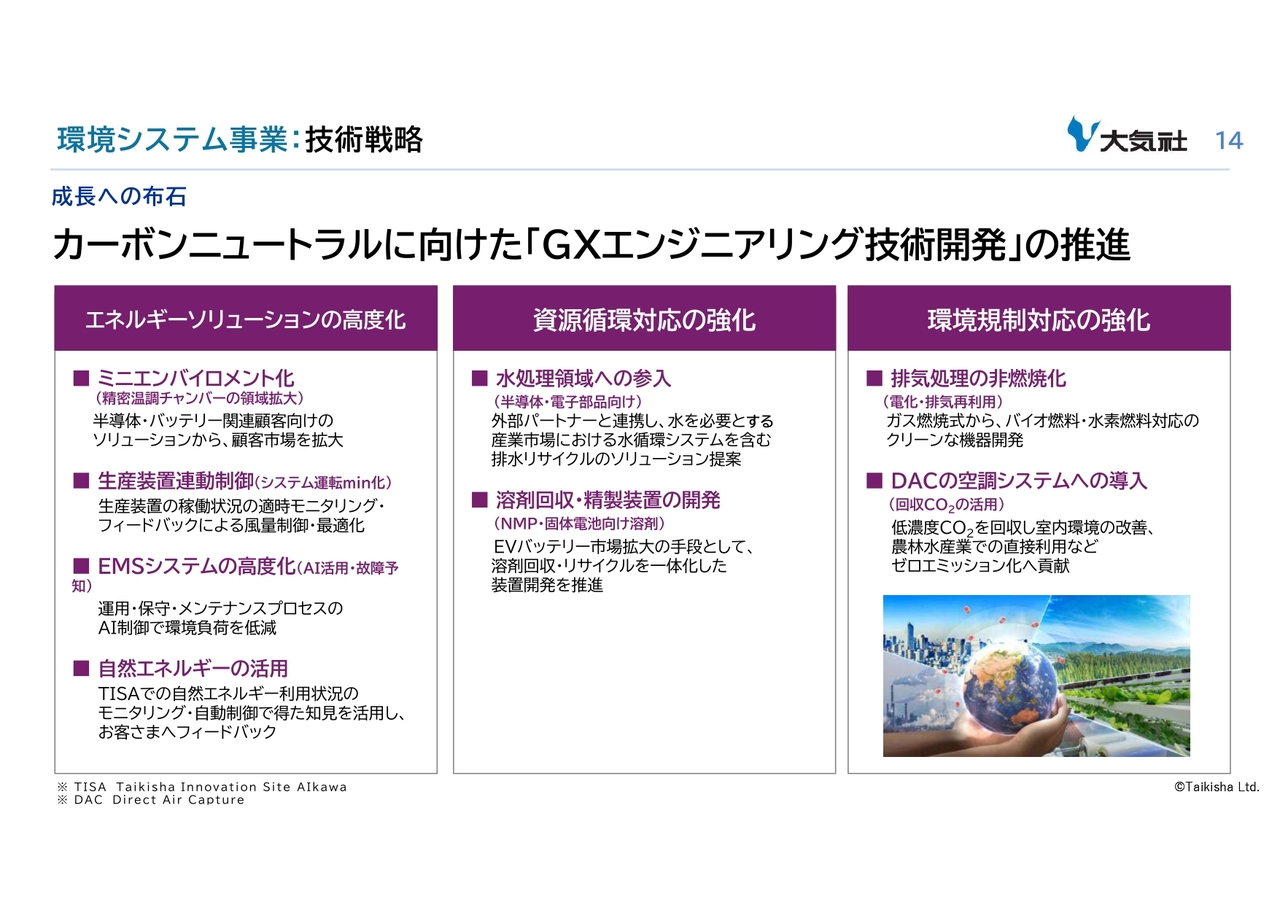

環境システム事業:技術戦略

当ページでは、技術戦略についてご説明します。エネルギー、資源循環、環境規制に対応したGXエンジニアリング技術の開発を進め、市場戦略として注力する半導体関連やバッテリー市場などの顧客に向けて、より生産に近い領域や水処理などの周辺領域を拡大し、新たな価値を提供していきます。

塗装システム事業の成長戦略

次に塗装システム事業について、完成工事高および経常利益においては、2026年3月期は減収減益のスタートとなりますが、新中期経営計画3年間で着実に伸ばしていきます。

次のページ以降で、「10年プラン」の目標達成に向けた新中期経営計画期間の取り組みをご説明します。

塗装システム事業:市場戦略

1つ目は、四輪市場におけるプレゼンスの維持・向上として、ドライ加飾技術を活用したグリーンファクトリー化、オートメーション技術を活用したスマートファクトリー化、欧州顧客ポートフォリオの拡大を目指します。

特に、グリーンファクトリー化の取り組みとして、ドライ加飾のデモラインのグローバル展開、実ラインへの導入に注力します。欧州ではすでに大型案件の受注をしており、プロジェクト運営を着実に行いながら、拠点運営体制および、当社で内製化できる領域の拡大を進めます。

塗装システム事業:市場戦略

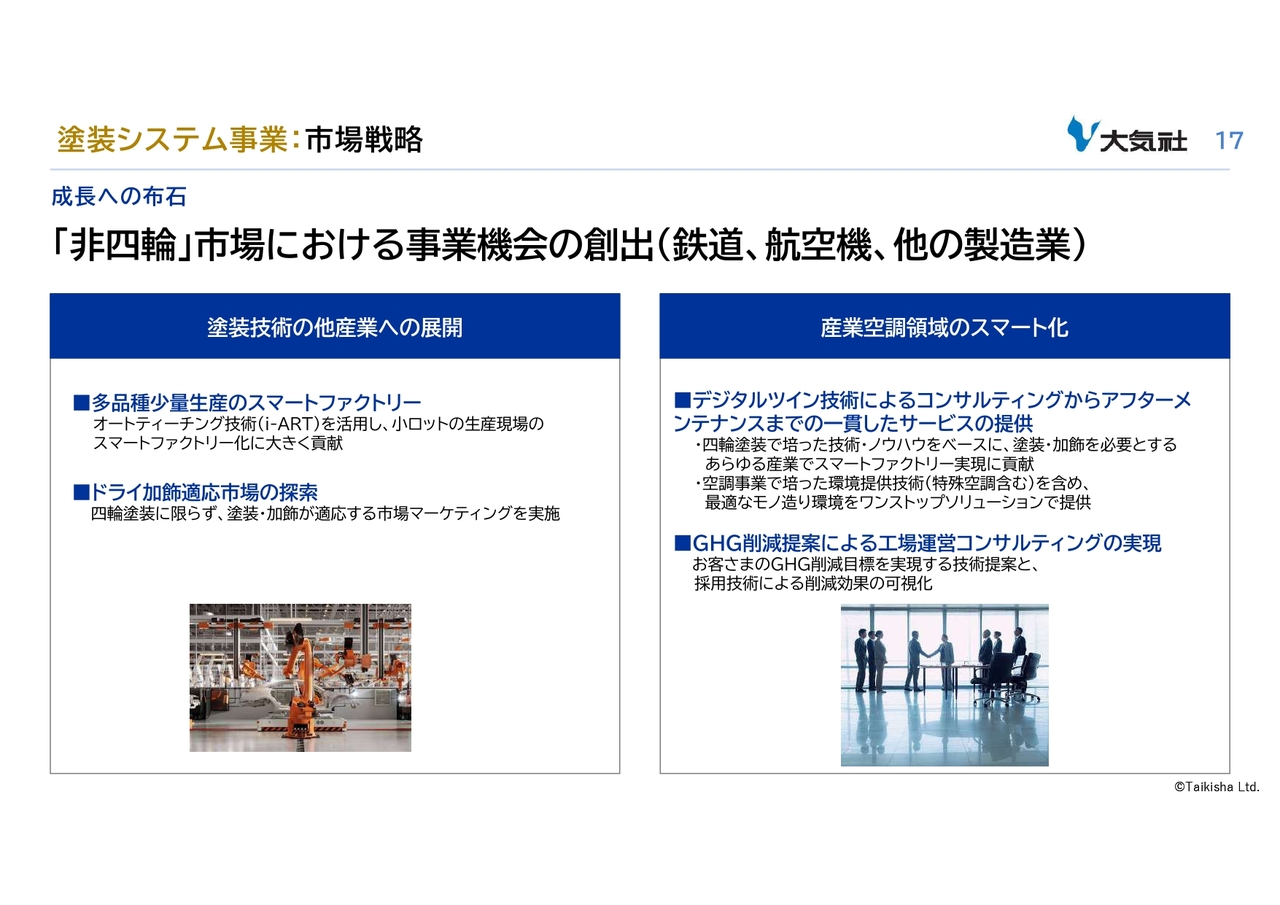

2つ目は、非四輪市場における事業機会の創出として、従来培ってきた塗装・加飾技術やオートメーション技術をキーテクノロジーとし、スマートファクトリー化を目指す産業領域の顧客にアプローチしていきます。受注実績のある鉄道、航空機市場などを中心に非四輪市場の拡大を図ります。

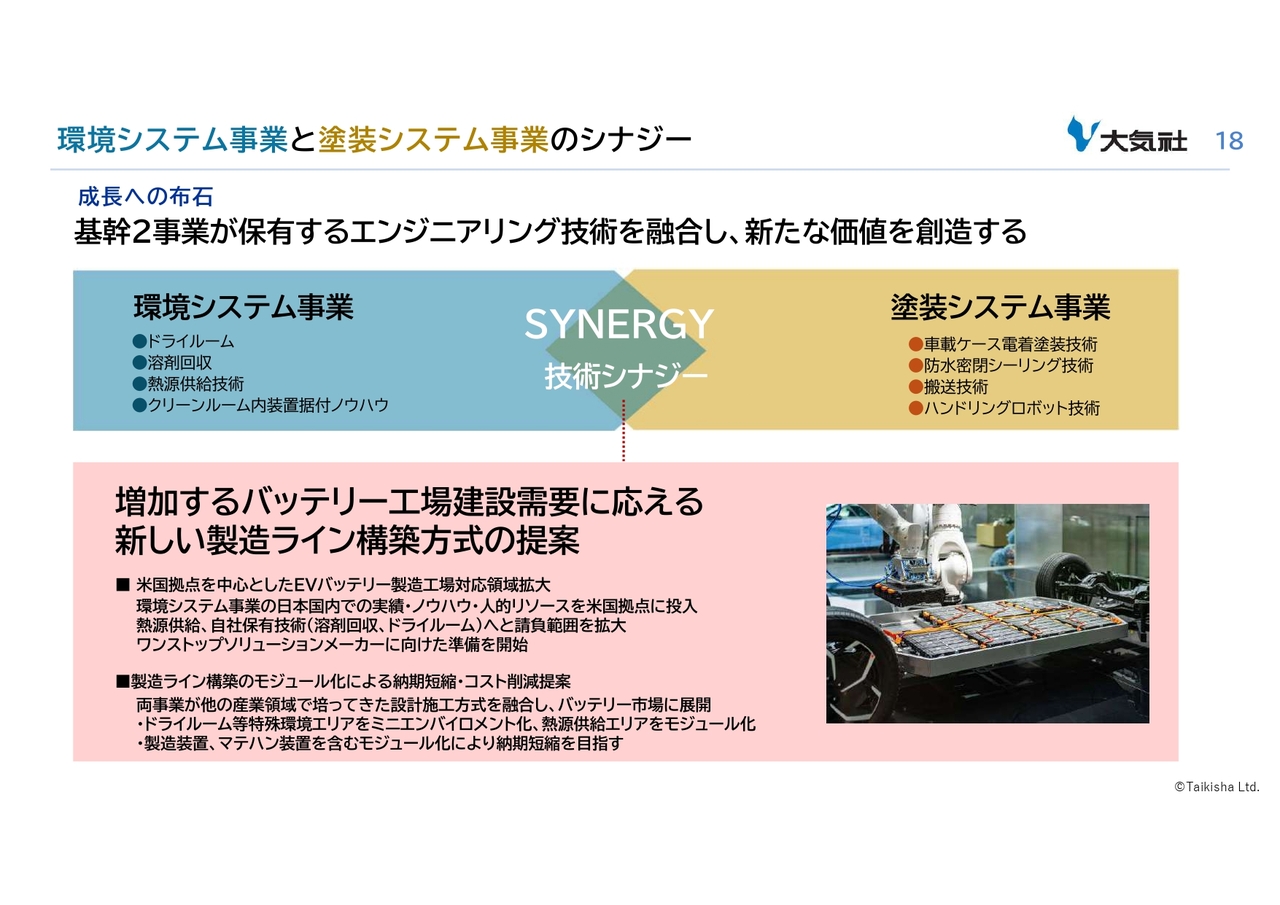

環境システム事業と塗装システム事業のシナジー

両事業のシナジーについてです。バッテリー市場において、スライドに記載の両事業の持つ技術をかけ合わせ、当社の対応可能な領域を拡大させていきます。北米を中心として、EVバッテリーの製造工場投資が活発化しており、当社が対応できる領域の拡大を図っていきます。

また、両事業が他の産業領域で培ってきた設計施工方式を融合させ、モジュール化、ユニット化による納期短縮・コスト削減を目指します。

中期経営計画(2026年3月期ー2028年3月期)

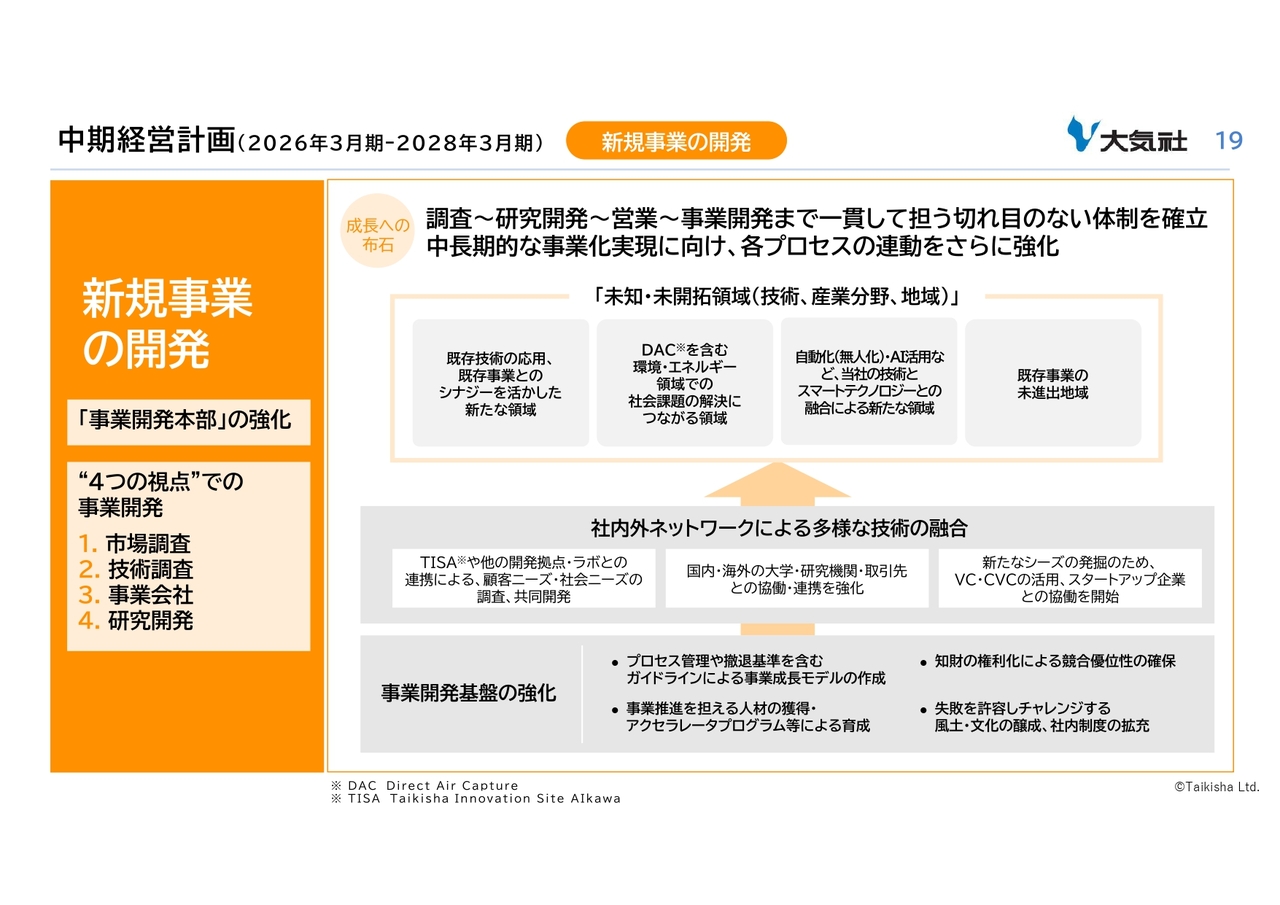

新規事業についてです。「調査~研究開発~営業~事業開発まで一貫して担う切れ目のない体制」を確立し、中長期的な事業化実現に向け、各プロセスの連動を強化していきます。

事業開発基盤の強化を図るとともに、社内外ネットワークによる多様な技術の融合を通して、技術、産業分野、地域の3つの側面から「未知・未開拓領域」の探索を進めます。

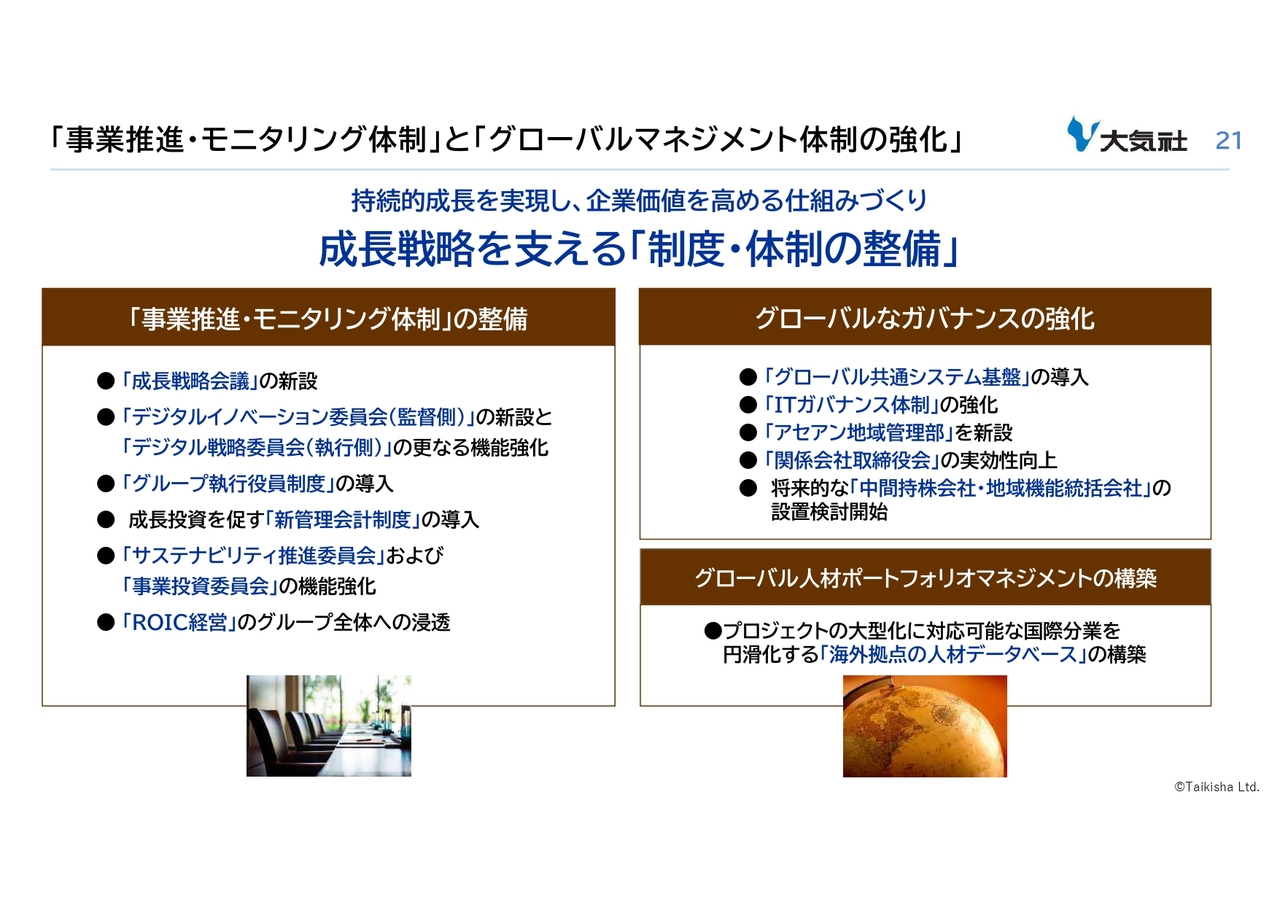

「事業推進・モニタリング体制」と「グローバルマネジメント体制の強化」

ここからは、成長戦略を支える制度・体制の整備についてご説明します。

スライドは「10年プラン」でもご説明した経営基盤の強化について記載しています。次のページ以降で、特に注力していくトピックについてご説明します。

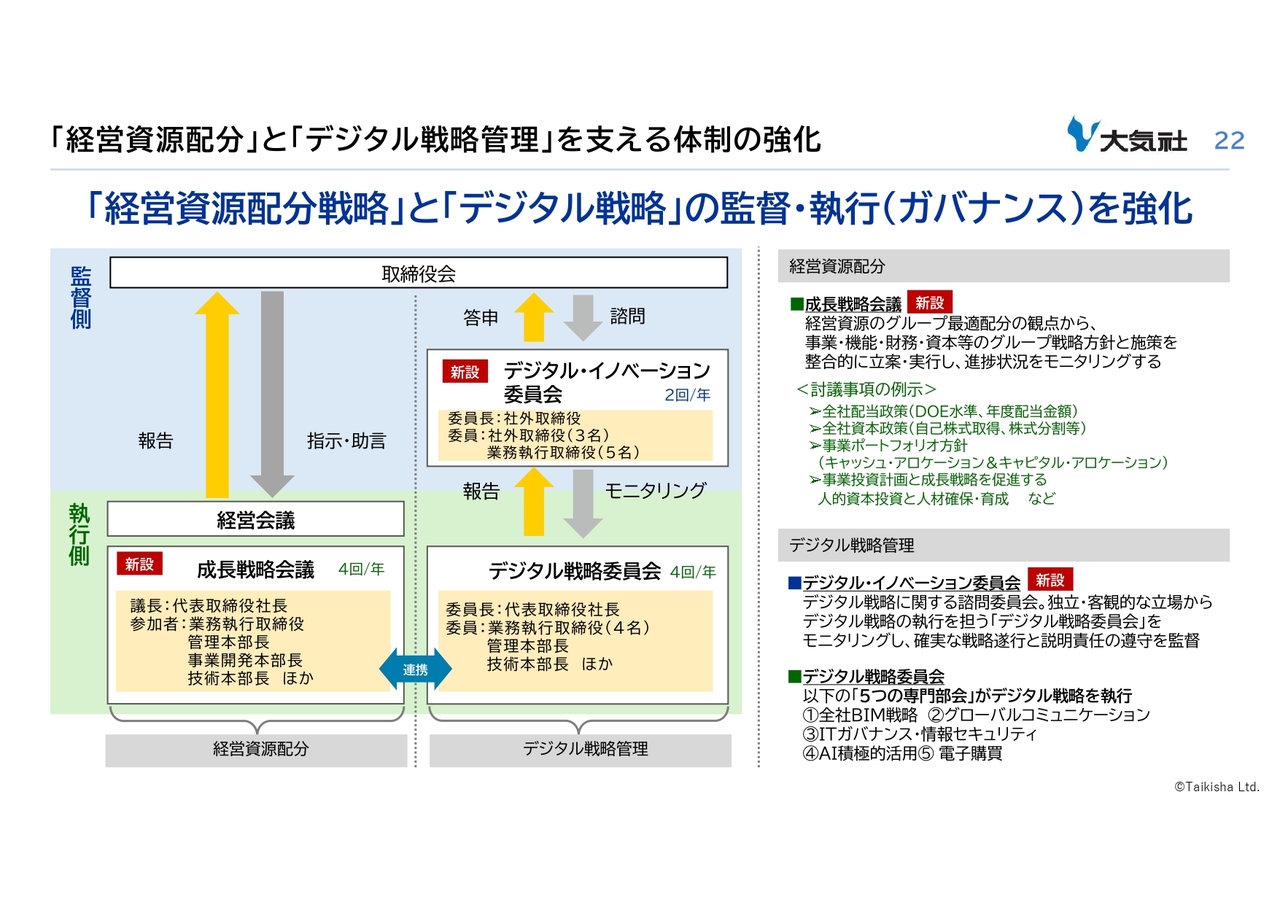

「経営資源配分」と「デジタル戦略管理」を支える体制の強化

1つ目は、事業推進・モニタリング体制の強化として、「10年プラン」でも触れた成長戦略会議、デジタルイノベーション委員会の新設、デジタル戦略委員会の機能強化についてご説明します。

社長を議長とする成長戦略会議では、経営資源のグループ最適配分の観点から、成長戦略と成長投資の立案・実行およびモニタリングを行っていきます。

デジタルイノベーション委員会は社外取締役を議長とし、デジタル戦略の執行を担うデジタル戦略委員会をモニタリングしていきます。

デジタル戦略委員会には、右下に記載の5つの専門部会を設け、「10年プラン」で掲げるDX戦略を実行していきます。

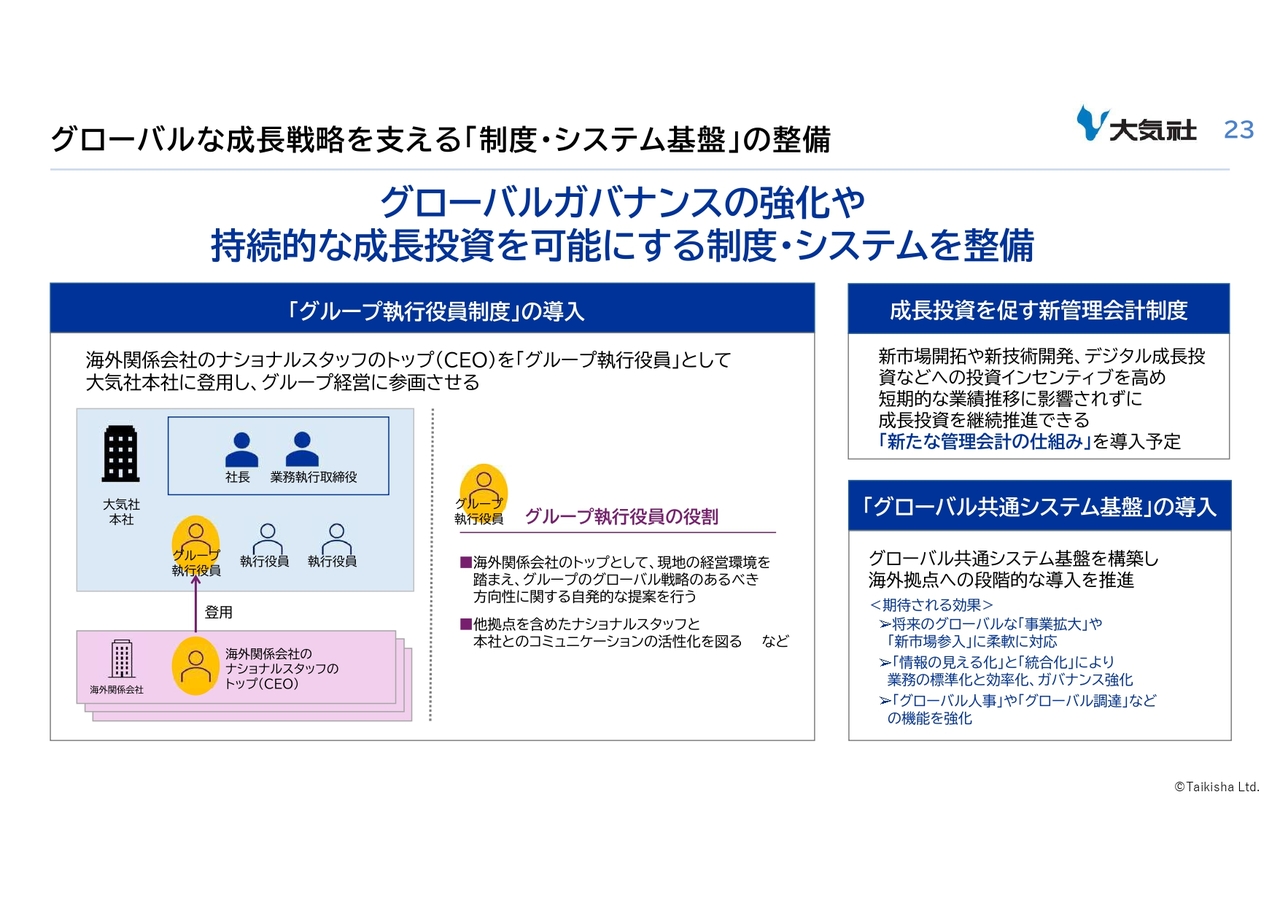

グローバルな成長戦略を支える「制度・システム基盤」の整備

グローバルなガバナンスの強化施策についてご説明します。1つ目は、海外関係会社のトップ(CEO)を「グループ執行役員」として本社に登用し、グローバルな視点での経営判断を強化するグループ執行役員制度の導入を進めます。

2つ目は、グローバル共通システム基盤の導入を進めており、人事機能、調達機能を含めたシステム基盤のグローバル展開を段階的に実施していきます。それにより情報の見える化と事業拡大に柔軟性を持たせていきます。

3つ目は、短期的な業績推移に縛られずに成長投資を促進するための「新たな管理会計の仕組み」を導入し、成長投資を推進していきます。

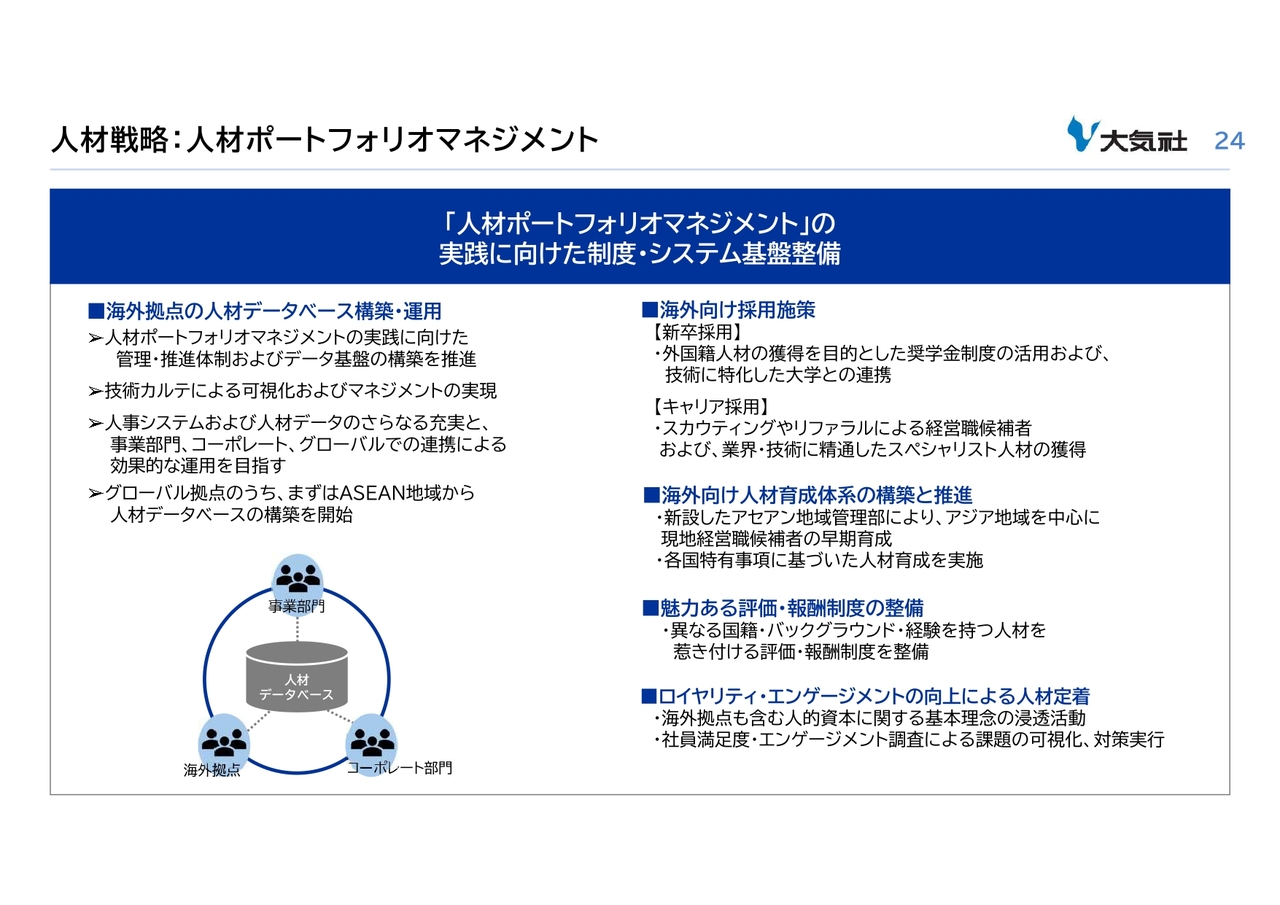

人材戦略:人材ポートフォリオマネジメント

3つ目は、グローバル人材ポートフォリオマネジメントの構築を目指し、前中期経営計画期間に、国内ですでに整備した人材ポートフォリオを、グローバルに拡張していきます。まずは拠点が多くあるASEANを中心に、人材データベースの構築および、採用、育成、評価、報酬などに関わる施策を推進します。

これで、「中期経営計画」のご説明を終了します。

質疑応答:成長投資の具体的な内容および回収見通しについて

質問者:中期経営計画における成長投資が、短期的に販管費へどの程度影響するのか、また収益への貢献がいつ頃から見込まれるのかを教えてください。

中川正徳氏(以下、中川):経営企画本部長の中川からご説明します。過去は投資の内訳を大まかに示していましたが、今回の10年プラン/中期経営計画では、成長投資380億円を「事業成長投資」「キャピタルアロケーション」「デジタル戦略投資」「人的資本投資」の4つに分類して、3年間での具体的な配分を開示しました。

キャピタルアロケーション(220億円)は、北米・日本・インドなどでの設備投資が中心で、資産として計上され、実際にキャッシュを生むまでには時間がかかる中長期的な投資です。

一方、R&Dや新技術導入などの事業成長投資(65億円)は、即時利益に結びつくものもあれば時間を要するものもあります。

デジタル戦略投資(70億円)はBIM、DX投資、AI活用推進、グローバルコミュニケーション、購買の電子化などです。デジタル戦略を進めるデジタル戦略委員会に5つの専門部会を設け具体的な戦略の実行を急ぎます。5(専門部会)×3(年)で各々の投資額を積み上げた総額です。

最後に成長のための人的資本投資(25億円)として、国内外の専門人材の獲得や、特にデジタルやグローバル人材に対する研修費用は将来のキャッシュフローを生む成長投資として分け、通常の人件費とは別で配分しました。

成長投資とは別に、基盤インフラ投資(35億円)があり、これは海外関係会社に、新しい基幹システムを入れるための費用で3分の1ぐらいが初年度にかかる予定です。

以上が3年間の投資の総計となります。

決算説明資料の9ページ(経常利益予想の増減要因)に販売費及び一般管理費の増加が「▲36.6億円」とあります。2026年3月期は、同業他社は増収増益する計画だが、当社の経常利益が下がるのはなぜかということについてはこの点が大きいです。2025年3月期は経常利益199億円の実績で、当社としては過去最高のレベルで、ここから完成工事高の増加と、完成工事総利益の改善により28億円ほど上がります。ただし、新中計初年度では36.6億円の販管費の増加があり、最終的に経常利益は182億円を見込みます。

今回の中期経営計画は10年先の目標から逆算して、従来のビジネスモデルの抜本的な見直 しが必要と判断しました。その課題解決のため、デジタル・R&D・人的投資に先行費用を計上することで、販管費が増加となる見込みです。

こうした投資の効果がキャッシュフローに現れるのは難しく、計画期間内の成果は期待しづらいですが、6年後から10年後にROE11パーセントから12パーセント以上を目指します。規模拡大に加え利益率・投資効率改善を進め、キャッシュフローは数年先の改善を見込みます。1年目から3年目は投資が先行しているため短期で他社と比較すると辛い面もあるが、長期目標達成に向けた必要な費用と理解いただきたいです。

質問者:成長投資380億円のうち、キャピタルアロケーション220億円を除いた160億円は、全額が販管費に計上されるわけではないにしても、今期はその一部として約40億円の増加が見込まれています。販管費は現状の良好な事業環境や総利益の改善により相殺できる見通しで、5年後から10年後の成長を見据え、今このタイミングで必要な先行投資を行うという判断で、初年度の負担は大きいですが、中長期的な視点で評価してほしいということでしょうか?

中川:ご理解のとおり、先々のために今投資したものが、生産性の改善や、収益の向上につながっていくと期待しています。数字は保守的に見ているので、その部分が顕在化してくると、利益についても現在の計画値より、上振れすると考えています。現状についてはこの保守的な収益見込みの中で、目標のROEを掲げています。

質疑応答:トランプ関税の影響について

質問者:関税問題の影響についてどのように見ているか教えてください。特に自動車産業への影響が懸念されるほか、アメリカに関連する事業や、広義には半導体産業にも波及する可能性があります。現時点での影響の有無や、今後の見通しについて教えてください。

中川:中長期計画の策定段階(3月下旬から4月)では、トランプ大統領の発言などが相次ぎましたが、10年単位の視点では関税よりも地政学リスクなどの方が影響が大きいと認識しており、関税の影響は織り込んでいないです。一方で中期3ヶ年計画、特に足元の受注(3,620億円)については、現時点で把握しているお客さまの動向を反映しており、確度は高いものです。今後、日米間の交渉次第で影響が生じる可能性もあるため、詳細は両事業部より補足します。

浜中幸憲氏(以下、浜中):塗装システム事業部長の浜中です。自動車業界における関税の影響は不透明であり、直近の案件では関税リスクを排除するため、DAP(Delivered at Place/仕向地持込渡し)契約を活用しています。米国における自動車メーカーの現地生産拡大の動きもありますが、多くは判断を保留しており、今後の動向を注視していく必要があります。

祖父江正氏(以下、祖父江):環境システム事業部長の祖父江です。環境システム事業部において、国内外に拠点がありますが、現時点で半導体分野の国内案件において大きな延期は発生していないです。ただし、先行きについては不透明で、海外案件も半導体関連では影響は確認されていないですが、半導体以外では顧客の判断により一部で延期・見合わせの可能性がある物件もあり、判断がつきかねる状況です。

質疑応答:トランプ関税の2026年3月期業績計画への影響について

質問者:トランプ大統領の関税方針による影響は2026年3月期の業績計画にはどのようなかたちで織り込まれているのでしょうか。受注について少し保守的に見ているのか、特段今のトランプ関税の影響等は業績計画に織り込まれてないのでしょうか。

浜中:北米の影響が大きいので、塗装システム事業部を中心にご説明します。現在の契約では関税リスクを回避するため、関税影響部分を契約範囲外に設定し、お客さまと交渉済みです。また、一部自動車メーカーが北米での投資計画を延期・再検討していますが、これらの動向は新中期経営計画の数値に織り込んでいます。加えて、欧州市場での大型案件内定もあり、それは計画に反映しています。

祖父江:環境システム事業部としては、トランプ関税の影響について、国内海外ともに、トランプ関税による大きな影響が出るという話はまだ聞かれないため、織り込んでいません。

質疑応答:成長事業の具体的な施策について

質問者:今回の10年プランで掲げている成長事業の考え方ですが、産業空調の非日系や、オートメーションは、これまで拡大が遅れてきた部分もあると思いますが、このあたりはどのような施策で伸ばしていくのか、過去の中計期間での取り組みからどのようなことを変更し進められるのか教えてください。

中川:10年計画では事業部で切り分けず、コア事業・成長事業・新規事業の分類や市場・地域で事業ポートフォリオを再構築中です。

ただし、成長については、スライドで緑色と茶色に分かれていますが、既存の組織にとらわれず、周辺領域を含めたシナジーを重視し、両事業部が協力して成長領域を拡大していく方針です。今の延長線上の部分と、協力したら成長に寄与していく部分の2つについて、両事業部長からご説明します。

浜中:当社の強みは産業領域とグローバル展開にあります。足元で国内のビル空調が非常に活況なため、「そちらで利益を向上させれば良いのでは」という意見もありますが、当社は長期的に見て、国内の需要が未来永劫続くわけではないと考えています。ものづくり環境を高精度で制御する産業空調と塗装システムのファクトリーオートメーションの技術を融合し、スマートファクトリー化を推進します。バッテリー分野など成長領域にも注力し、中長期で基盤を築く計画です。

祖父江:環境システム事業部においては、非日系顧客拡大のため、ASEAN統括部を設立しシンガポール拠点を活用してアジア圏での事業を強化していきます。台湾企業との連携も深め、非日系半導体工場案件を増加させます。北米では両事業部の技術連携でバッテリー分野の新規事業拡大を目指します。

質疑応答:ドライ加飾の現況およびアップサイドへの期待について

質問者:新規事業におけるドライ加飾についてです。2028年3月期に新規事業全体で完成工事高20億円を計画しているため、ドライ加飾については、この中期経営計画期間中にもう少し伸びるのかと期待しています。現在の状況およびアップサイドが期待できるのかについて、アップデートをお願いします。

浜中:ご存じのように、昨年度に当社の座間のテクニカルセンターにデモラインを設置し、日系OEMのみならず韓国や米国からの試験依頼も多くなっています。 ただし、ドライ加飾が四輪市場で新技術として定着するかは、車の製造方法が米国EVメーカーのように生産方法が変わるかにかかっています。

特にここ1年が勝負で、日系OEMも米国メーカーの生産方式を模倣しつつあり、新たなEV工場レイアウトの導入に伴い見積もり対応しています。 進展すれば期待以上の成果が見込まれますが、現時点では不透明なため保守的な計画数字としています。

質疑応答:欧州における大型案件の規模感および動向について

質問者:欧州への再参入で大型案件を受注しているとのことですが、大型案件の受注規模感や欧州の動向、今後の見通しについて教えてください。

浜中:昨年7月にドイツに子会社を設立し、欧州の自動車メーカーから数百億円規模の大型案件を受注しました。豊富な経験を持つ設備メーカーとアライアンスを組み、メインコントラクターとして受注を獲得できました。今後は、アライアンス先が請け負う部分を自前で実施する必要があり、ドイツの子会社で人的資本も含めて拡充させるために、初期投資がかかりコスト先行となります。2026年3月期と2027年3月期は業績が少し落ちますが、その後は業績に貢献できる見込みです。

質問者:今期は塗装システム事業部、環境システム事業部のそれぞれで超大型案件を見込んでいるというお話でしたが、塗装システム事業部の超大型案件は、この欧州の案件を指しているのでしょうか?

浜中:塗装システム事業は2025年3月期に1,000億円水準の受注工事高がありましたが、2026年3月期予想では大幅な増加を見込んでおり、その要因は欧州案件のことを指しています。

質疑応答:事業部別の今期の見通しについて

質問者:2026年3月期の環境システム事業の利益率について教えてください。他社の状況を考えると受注時採算は良いと思いますが、昨年と比較して利益率が落ちる話はないのでしょうか? 2025年3月期同様に上振れポテンシャルがあるのか教えてください。

また、塗装システム事業についても2025年3月期は北米の費用発生が影響しながら、4パーセントの利益率ということを鑑みますと、2026年3月期はそれを差し戻したベースと差がある利益計画のように見えます。この計画の考え方についても教えてください。

祖父江:今期は大型物件の竣工が2件から3件あり、それらの利益を織り込んでいます。追加の利益改善も期待できますが、不透明感があるため、現時点では上振れを織り込んでいません。

浜中:塗装システム事業部から回答します。ご指摘のとおり、昨年度は北米の特定物件で不採算がありましたが、全体の完工増と国内でのリカバリーにより経常利益を確保してきました。2026年3月期は欧州の大型物件の出来高寄与が翌期以降になることと、成長投資に向けた経営基盤の強化でインフラ整備やDXへの投資にコストをかけており、業績的には少し落ちます。成長投資は10年後のグローバル戦略に耐えうる経営基盤を作るためであり、国内だけの経営基盤の強化よりもコストがかかります。業績を保守的に見ているわけではないですが、上振れするように努めます。

質問者:環境システム事業部の補足で、2025年3月期に計画比で上振れた背景と同じ要因が2026年3月期も起こり得るかについて教えてください。

祖父江:2025年3月期は特定物件で期末に大きく利益改善できました。物件ごとに体質が違うため、今回も同様に上がるかどうかはお伝えが難しいです。

配信元:

この銘柄の最新ニュース

大気社のニュース一覧- <注目銘柄>=大気社、業績最高益基調で一段高余地 2025/12/08

- 【QAあり】大気社、全項目で上期過去最高を達成、経常利益は前年比+55.9% 欧州で大型案件受注、工事の採算性も改善 2025/11/25

- 今週の【上場来高値銘柄】大成建、三井金属、三井海洋など125銘柄 2025/11/15

- 決算プラス・インパクト銘柄 【東証プライム】引け後 … ディーエヌエ、SUBARU、日製鋼 (11月10日発表分) 2025/11/11

- 決算プラス・インパクト銘柄 【東証プライム】寄付 … ディーエヌエ、フジHD、SUBARU (11月10日発表分) 2025/11/11

マーケットニュース

- 働き方劇的変化は必至、「AIエージェント」で浮上機運高まる妙味株7選 <株探トップ特集> (12/09)

- 明日の株式相場に向けて=苛烈なSQバトル映すアドテストとSBG (12/09)

- 本日の【新規公開(IPO)】仮条件情報 (9日大引け後 発表分) (12/09)

- 9日香港・ハンセン指数=終値25434.23(-331.13) (12/09)

おすすめ条件でスクリーニングされた銘柄を見る

大氣社の取引履歴を振り返りませんか?

大氣社の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。