3,134円

プレミアムウォーターホールディングスのニュース

【QAあり】PWHD、通期営業利益は初の100億円超で過去最高益を記録 保有顧客数の純増は前期末比+57%の11万件増に

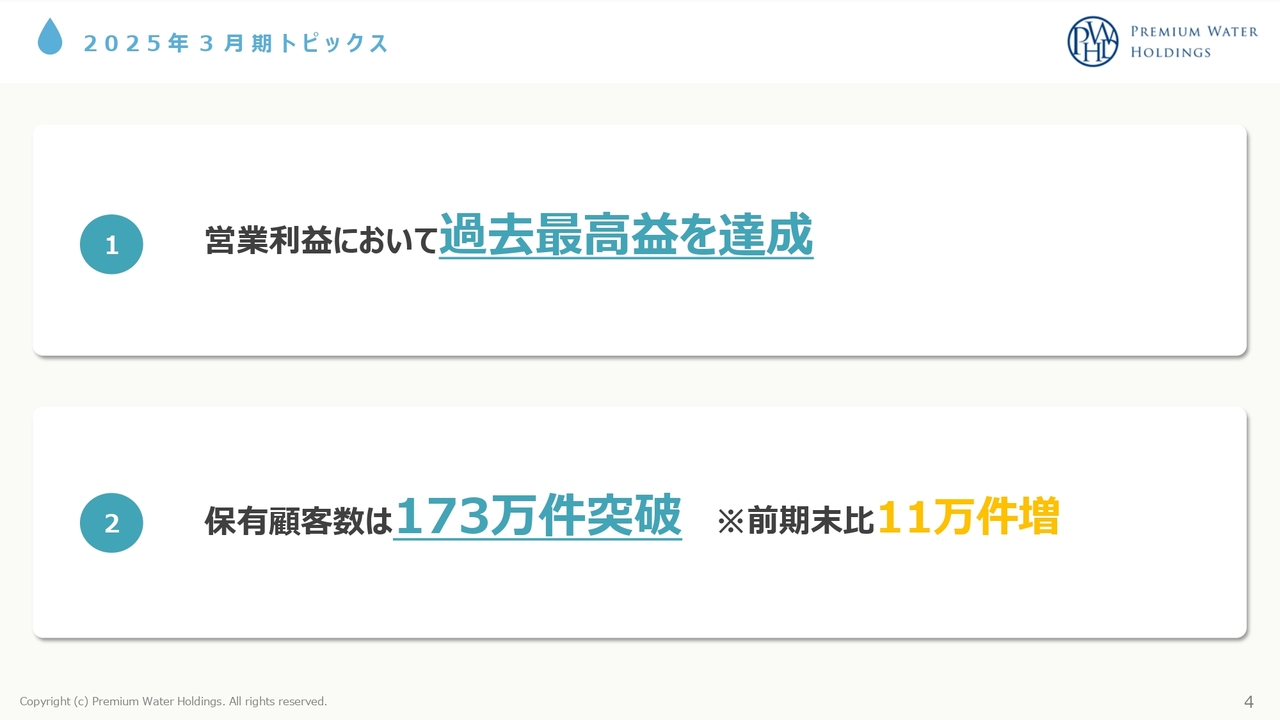

2025年3月期トピックス

金本彰彦氏(以下、金本):みなさま、こんにちは。株式会社プレミアムウォーターホールディングス代表取締役社長の金本です。これより2025年3月期決算説明会を開催します。よろしくお願いします。

はじめにトピックスです。営業利益において過去最高益を達成することができました。初の100億円超えとなります。保有顧客数は前期末で173万件を突破し、前期末から11万件の純増となります。前々期が7万件の純増だったため、当社が一番重きを置く純増においても、すばらしい結果を出すことができたと思っています。

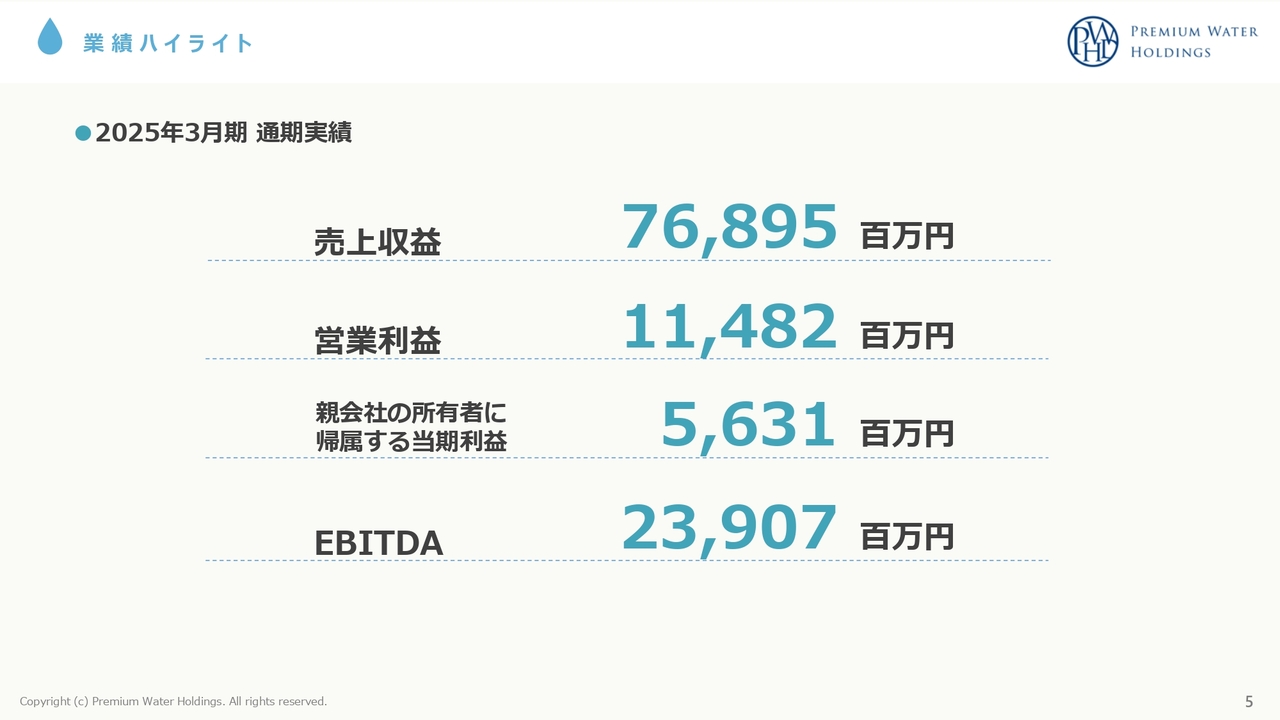

業績ハイライト

業績ハイライトです。2025年3月期の通期実績は、売上収益が768億9,500万円、営業利益が114億8,200万円、親会社の所有者に帰属する当期利益が56億3,100万円、EBITDAが239億700万円となりました。

売上収益においては770億円予想から少し下がりましたが、他の数値においては予想どおりの結果となっています。

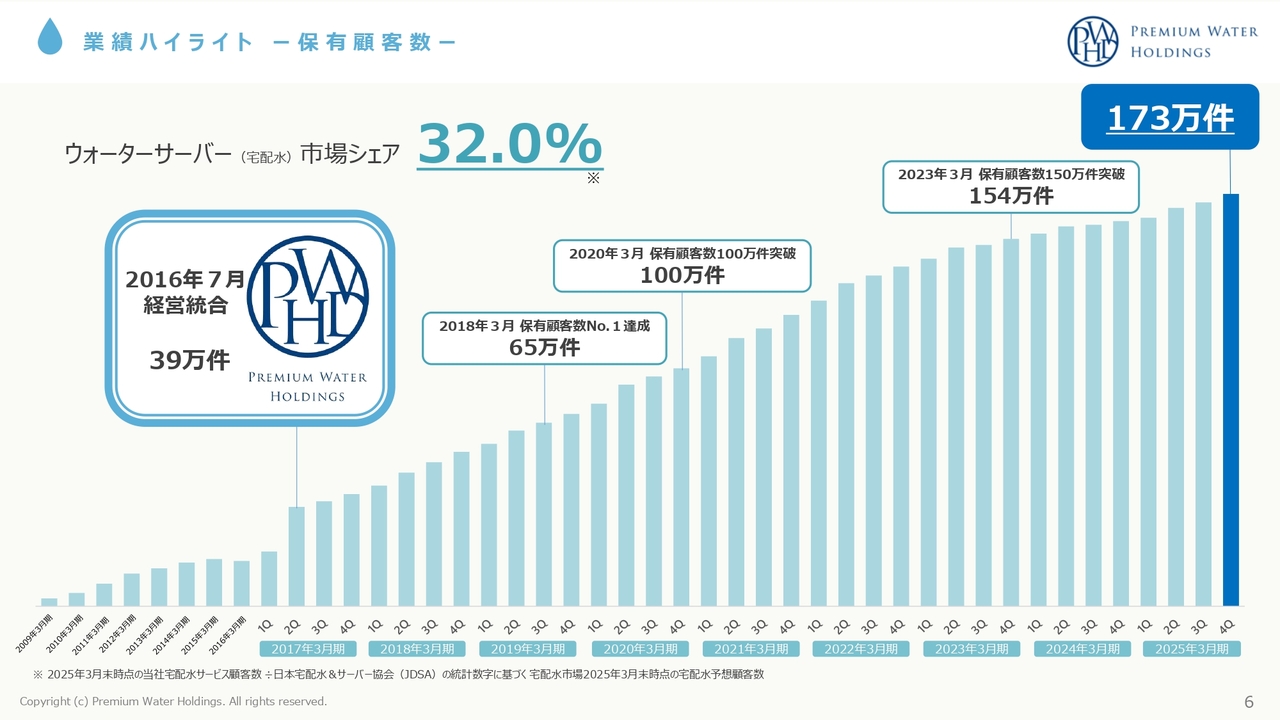

業績ハイライト ー保有顧客数ー

保有顧客数の推移です。2016年7月にプレミアムウォーターホールディングスが誕生し、39万件でスタートしました。2018年3月期に65万件となり、この時点で当時の保有顧客数が業界No.1となりました。その後2020年3月期に100万件を突破し、2023年3月期で154万件、2025年3月期で173万件を突破しました。

多少滑らかな部分も出てきていますが、順調にユーザーを積み上げることができています。今は200万件に向けて尽力している最中となります。

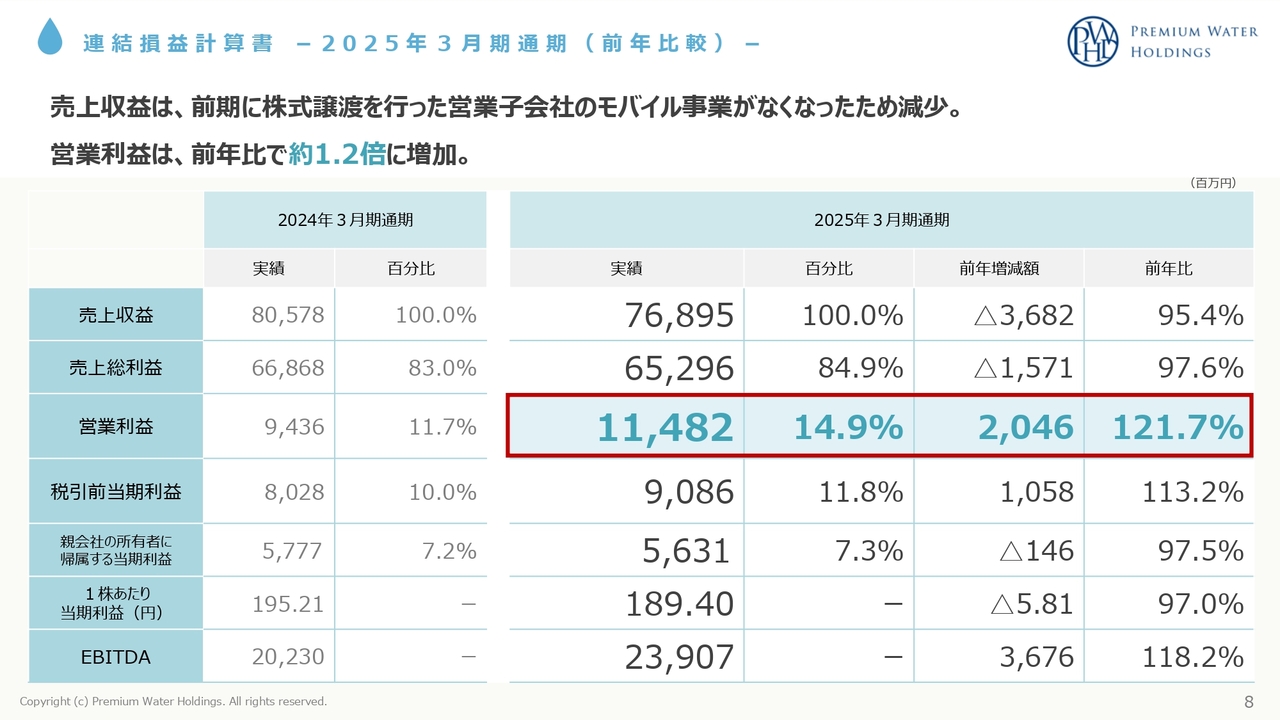

連結損益計算書-2025年3月期通期(前年比較)-

2025年3月期の通期業績です。まず連結損益計算書です。売上収益は前々期の805億7,800万円に対し前期は768億9,500万円と、前年比95.4パーセントとなりました。この理由については、後ほどご説明します。

営業利益は前々期の94億3,600万円に対し前期は114億8,200万円と、前年比121パーセントとなっています。親会社の所有者に帰属する当期利益においては特殊要因があり、少し下げている部分がありますが、こちらは今期着実に上げていくように取り組んでいます。

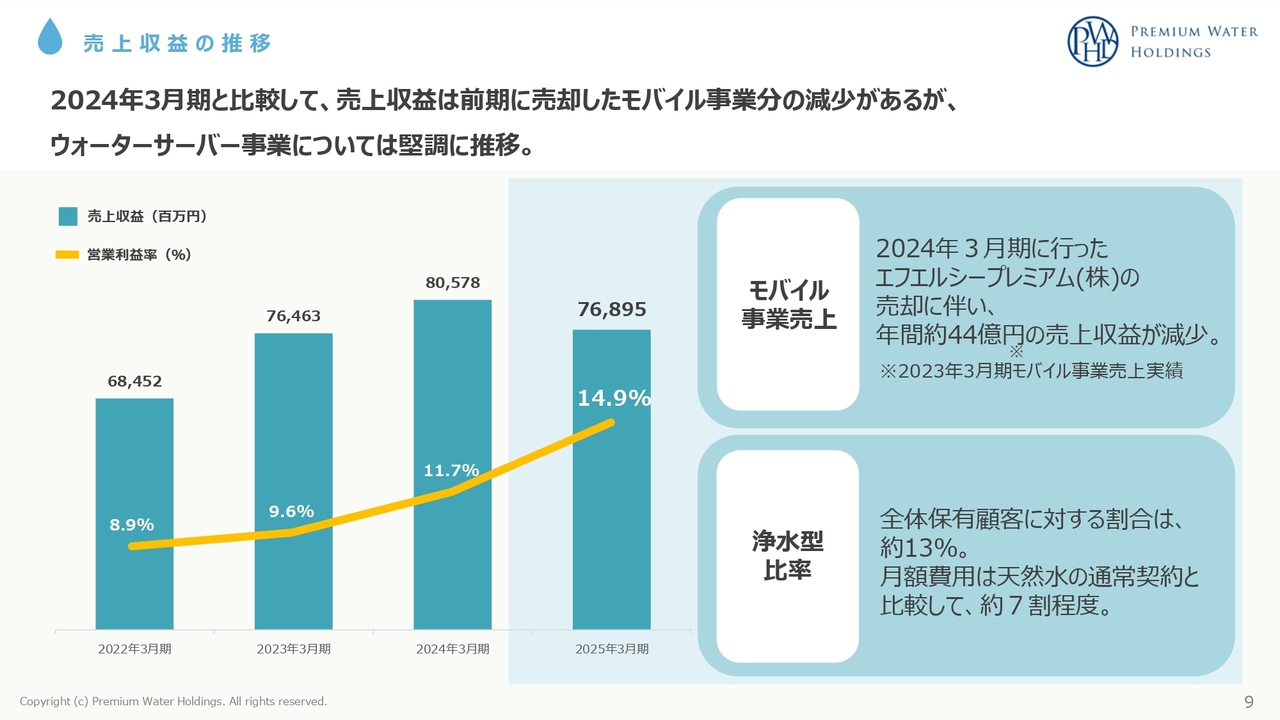

売上収益の推移

売上収益の推移です。前々期の805億7,800万円に対し前期は768億9,500万円となりましたが、この下がった大きな要因は、2024年3月期に行った、子会社であるエフエルシープレミアム社の売却によるものです。

エフエルシープレミアム社の売却に伴い、モバイル事業の売上収益約44億円がなくなってしまったことが一番大きなポイントです。

また、浄水型が増えてきたことにより、全体保有顧客に対する浄水型比率が約13パーセントと少し上がった部分があります。天然水と比べて浄水型は売上高が7割程度になるため、ここも影響し、売上収益が下がっているかたちになります。ただし、ユーザーは順調に積み上がっていることから、当社の中では問題はないと思っています。

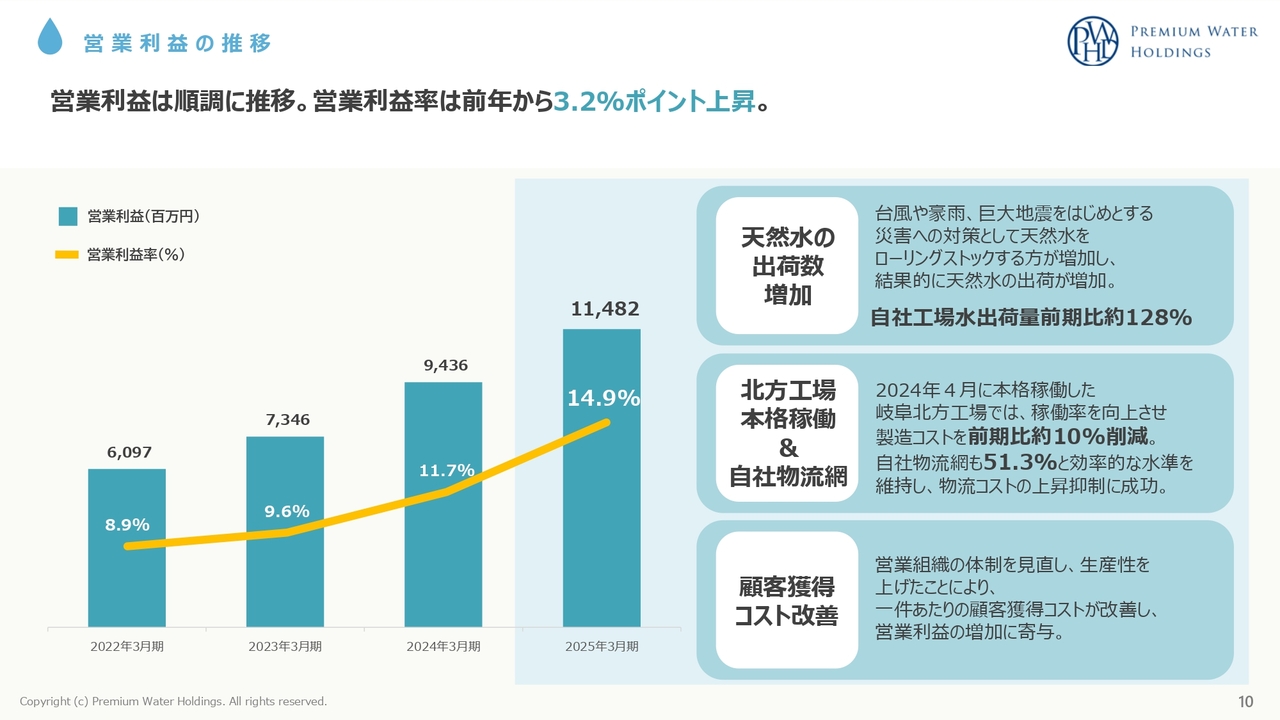

営業利益の推移

営業利益の推移です。前々期の94億3,600万円に対し前期は114億8,200万円と、順調に推移しています。ユーザーが積み上がった部分が大きいほか、前期に台風や豪雨等の災害があり、そのたびにユーザーの「備蓄しなければいけない」という意識が高まり、追加発注が増えたのが営業利益の押し上げの1つのポイントになります。

また、自社工場の水の出荷が増え、前期比128パーセントとなったことも大きいポイントだと思っています。2020年4月に岐阜北方工場が本格稼働し、その中で製造コストを前期比約10パーセント削減することもできました。

自社物流網に関しても前期1年間で51パーセントをキープでき、物流コストの上昇を抑制することができました。2024年問題に関しても対応できているため、これは継続していきたいと思っています。

もう1つ重きを置いたのが、顧客獲得コストの改善です。営業組織の体制を見直して生産性を上げたことにより、1件あたりの顧客獲得コストを下げることができました。こちらも利益率を改善したポイントとなっています。

EBITDA・売上原価の推移

EBITDA・売上原価の推移です。EBITDAに関しては、ユーザー数と営業利益が上がったことにより、前々期の202億3,000万円に対し前期は239億700万円と大きく上昇しています。

売上原価に関しては、エフエルシープレミアム社のモバイル事業がなくなったことが大きな要因となり前々期の137億1,000万円に対し前期は115億9,900万円と下がっています。また、岐阜北方工場の本格稼働により、売上原価率を大きく下げることができました。前々期17パーセントに対し前期は15パーセントと、これも営業利益の押し上げ要因となっています。

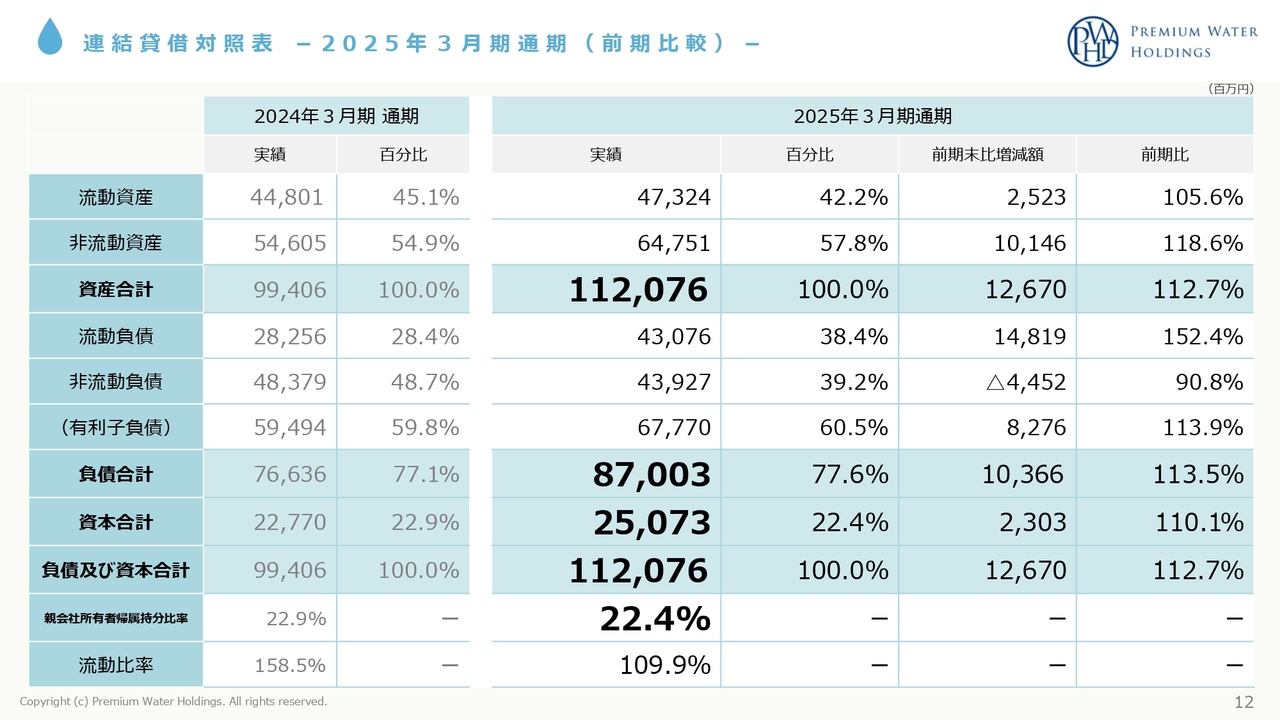

連結貸借対照表 -2025年3月期通期(前期比較)-

連結貸借対照表です。資産合計は前々期の994億600万円に対し前期は1,120億7,600万円となりました。前期比112パーセントと、順調にユーザー数が積み上がっている証拠だと思っています。

自己資本比率に関しては22.4パーセントとなっています。これはこれからの株主さまへの還元、また成長戦略を踏まえた中で確実にコントロールしていき、最終的には目標の30パーセントまで持っていきたいと思っています。

連結貸借対照表 -2025年3月期通期(前期比較)--

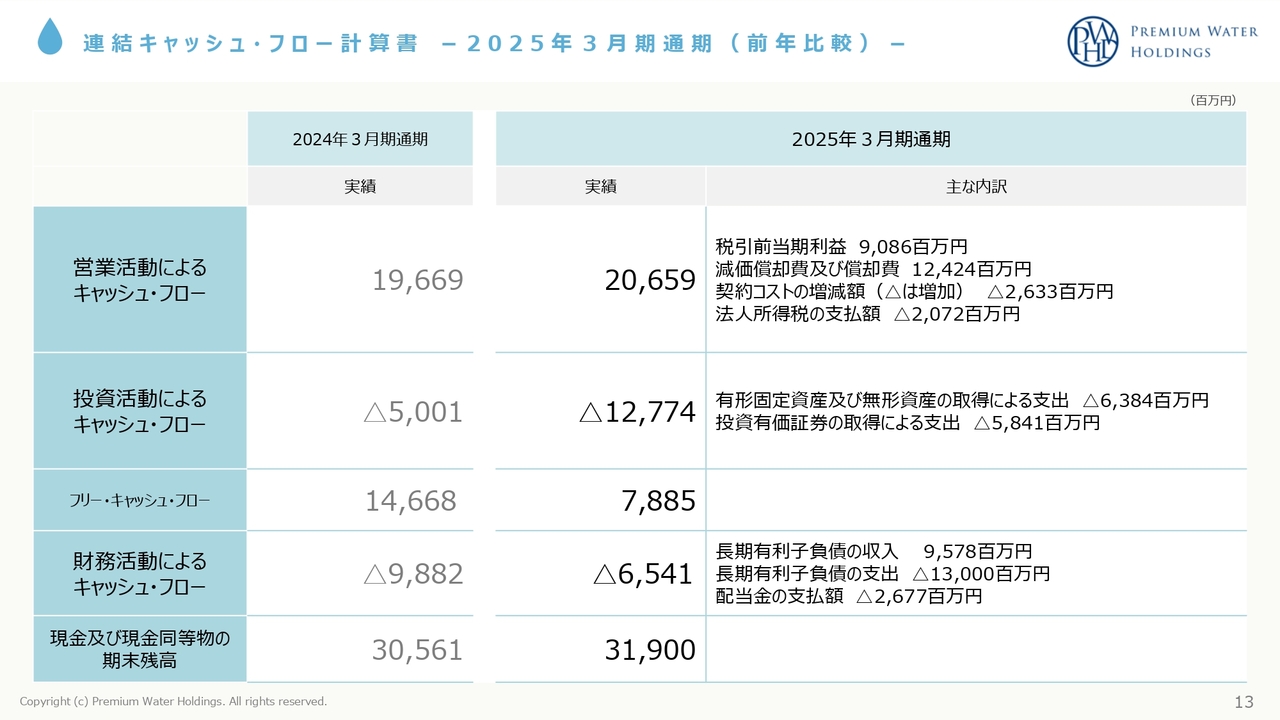

連結キャッシュ・フロー計算書です。営業活動によるキャッシュ・フローに関しては、ユーザー数が順調に伸びており、初めての200億円突破となりました。

投資活動によるキャッシュ・フローは127億7,400万円と上がっていますが、こちらは剰余金が溜まってきており、後にシナジー効果を出せる企業の有価証券の取得に使用しています。そこで少し上がっている部分がありますが、戦略どおりだと思っています。

結果として、フリー・キャッシュ・フローが78億8,500万円となります。財務活動によるキャッシュ・フローが65億4,100万円となりましたが、フリー・キャッシュ・フローで補えているため問題はないと思っています。最終的な期末残高としては、319億円となっています。

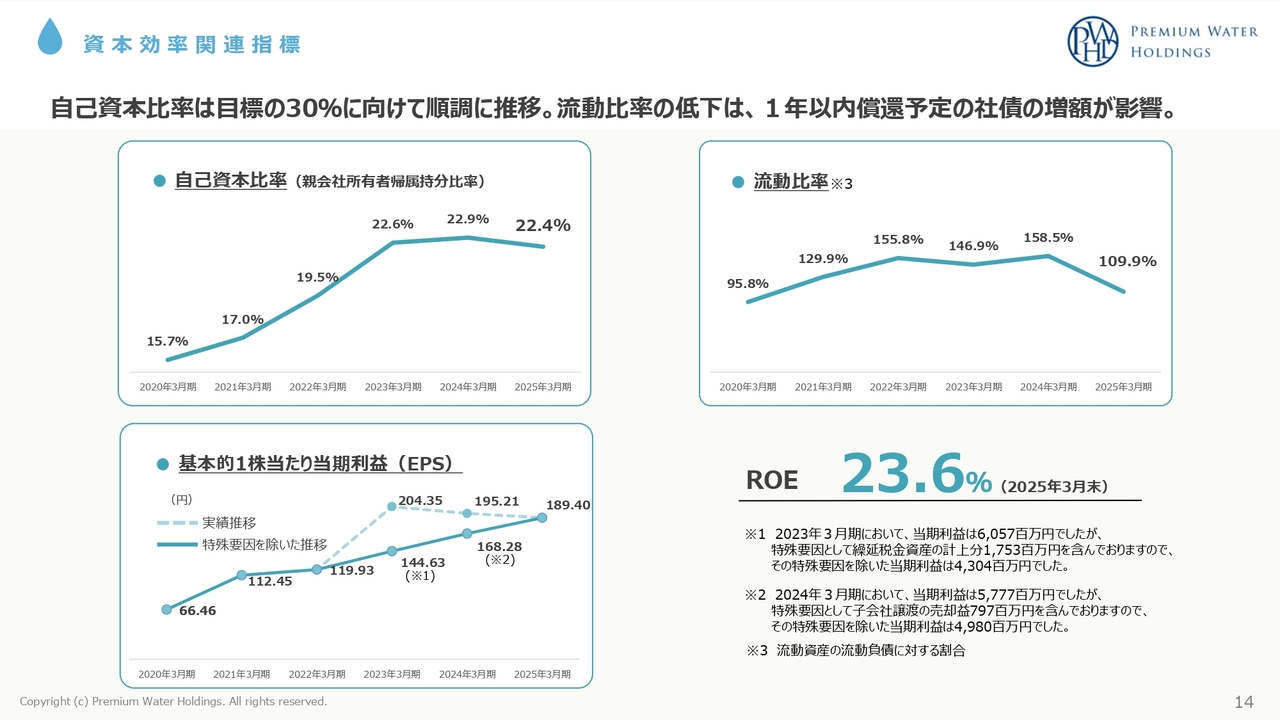

資本効率関連指標

資本効率関連指標です。自己資本比率に関しては、先ほどお伝えしたように株主還元や成長戦略を踏まえた中で、30パーセントを目指していきたいと思っています。

基本的1株当たり当期利益(EPS)は、過去2期に関しては特殊要因があり一部上がっている部分がありますが、特殊要因を除いた本業におけるEPSは右肩上がりとなっており問題はないと考えています。

流動比率は今少し下がっている部分がありますが、これは1年以内の社債の償還が入ってきているためです。ここに関しては、今期も社債の発行と借り入れを含めた中で、確実にコントロールしていきたいと思っています。ROEは23.6パーセントと、問題のない数字となっています。

株主還元

株主還元です。まずは配当についてです。2023年3月期に関しては中間配当11円、期末配当49円の合計60円、2024年3月期においては中間配当35円、期末配当45円の合計80円、前期2025年3月期においては、中間配当45円、期末配当は50円の予想でしたが5円増額の55円となり、合計100円となりました。

順調に増配を続けることができており、今後も継続していきたいと思っています。また、2025年5月19日にリリースしたとおり、上限5億円の自社株買いも実施します。配当性向は52.8パーセントとなっています。

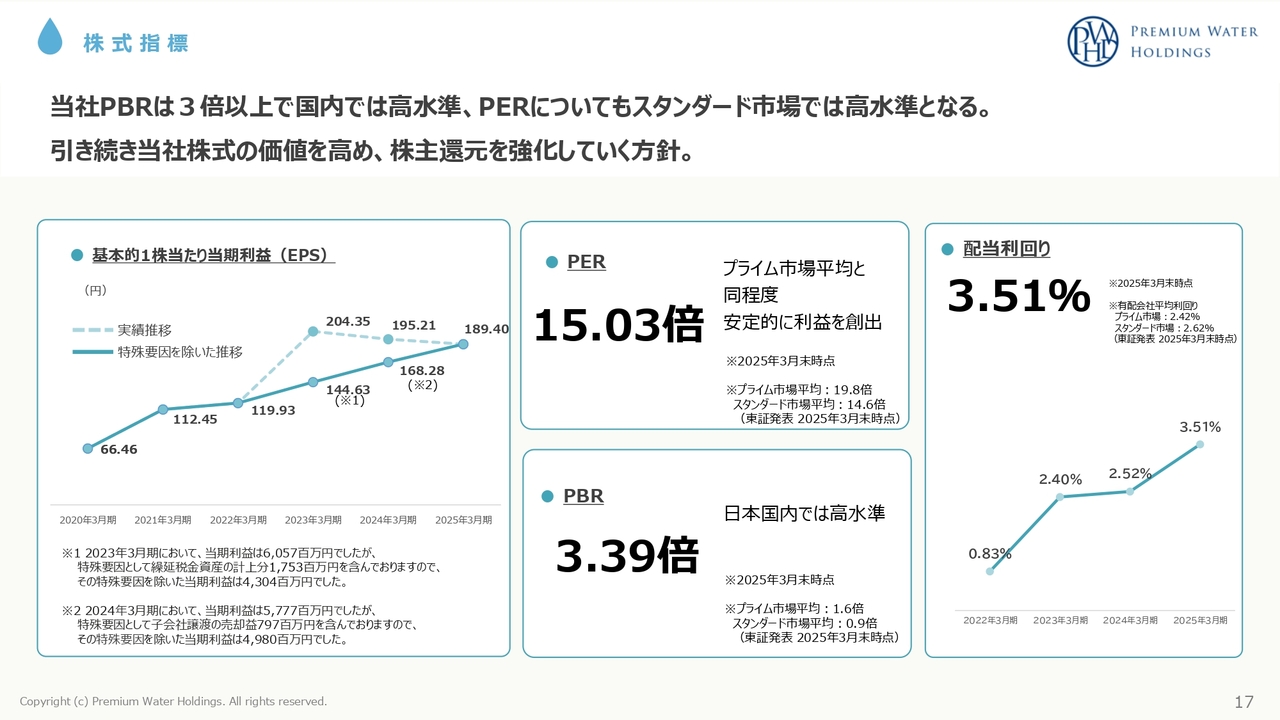

株式指標

株式指標です。EPSに関しては、先ほどお伝えしたように本業では堅調に上がってきています。PERは15倍とプライム市場平均と同程度になっていますが、当社の中では株価も含めてPERは低いと思っています。

増配を続けているため、もしかすると成熟期に入ったと思われるかもしれませんが、今後の社会背景を考えると、これからがウォーターサーバー事業、特に天然水サーバー事業の成長期だと思っています。そこをお伝えしながら業績にも連動させ、株価、PERを上げていきたいと思っています。

そのほか、PBRに関しては3.39倍、配当利回りは3.51パーセントとなっています。

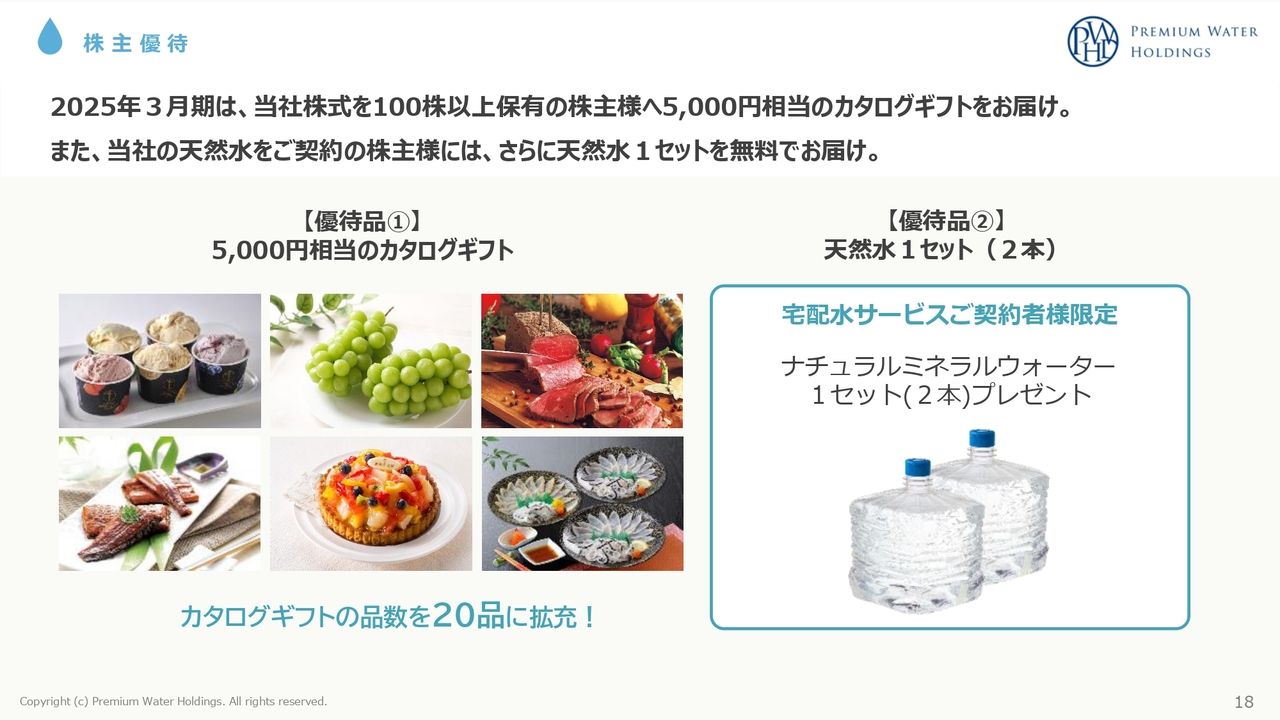

株主優待

株主優待です。5,000円相当のカタログギフトが非常に好評で、対象となる商品数を15品から20品に拡充しました。こちらも継続していきますので、ぜひ楽しんでいただければと思っています。

また、天然水を使っていただいている株主兼ユーザーさまには、さらに天然水1セットをプレゼントしています。株主兼ユーザーさまには、天然水をこれからもご利用いただきたいと思っています。

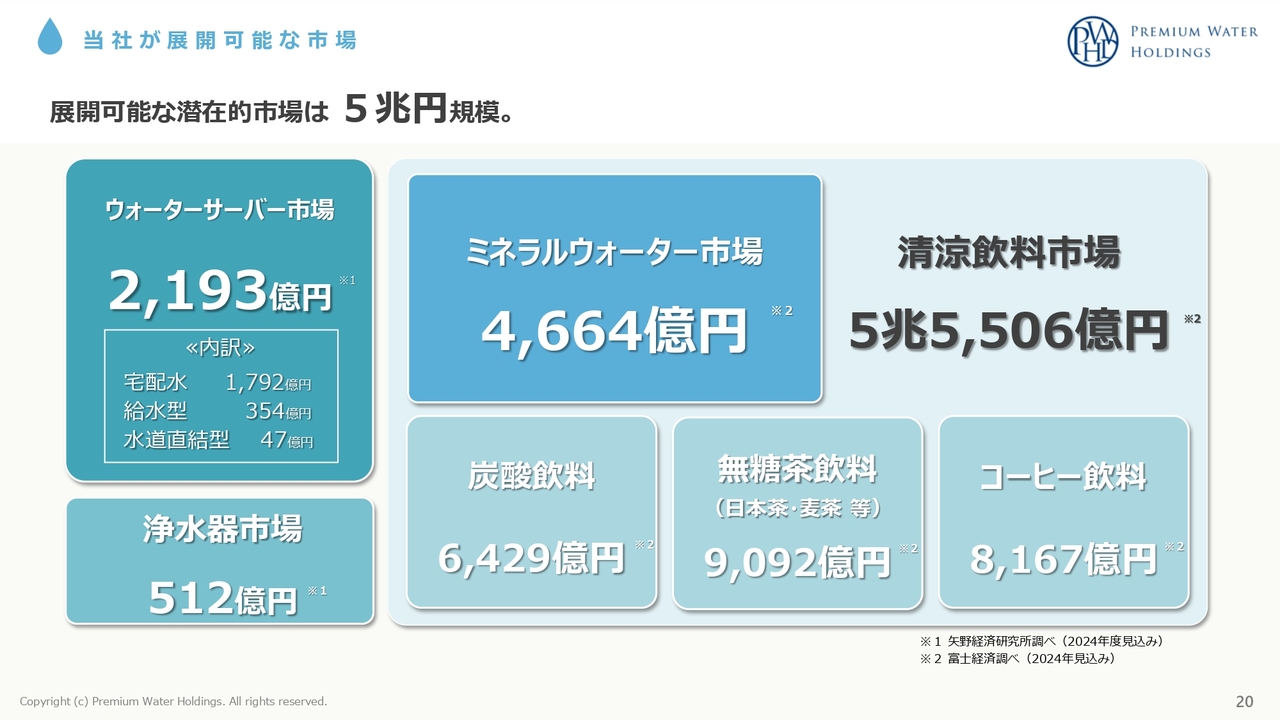

当社が展開可能な市場

市場動向および2025年3月期の通期結果です。まずは当社が展開可能な市場です。当社がいるウォーターサーバー市場(宅配水・給水型・水道直結型)が2,193億円、浄水器市場が512億円、ペットボトルのミネラルウォーター市場が4,664億円となっています。これらの市場で着実にシェアを取っていきたいと思っています。

将来的に炭酸飲料や無糖茶飲料、コーヒー飲料の市場も考えていくと、約5兆円の潜在的な市場があります。

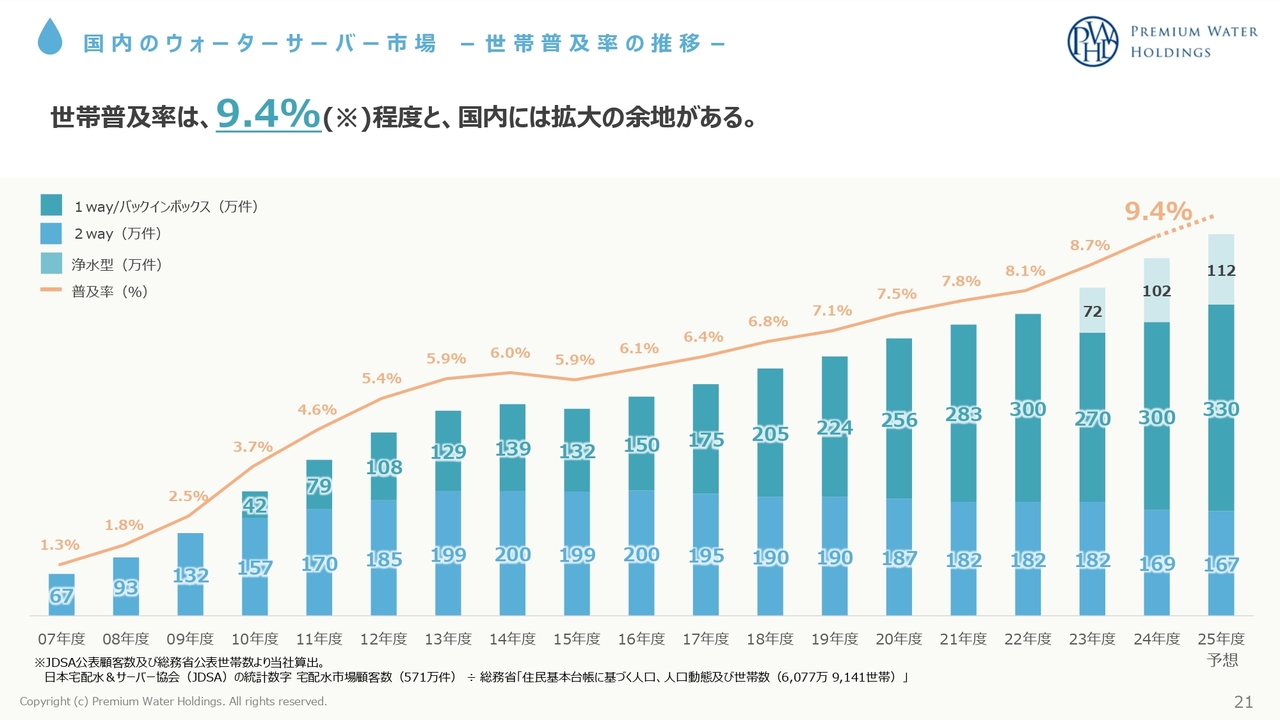

国内のウォーターサーバー市場 -世帯普及率の推移-

国内のウォーターサーバーの世帯普及率です。プレミアムウォーターホールディングスが誕生した2016年においては普及率が6パーセントでした。そこから右肩上がりで普及し、前年2025年度では9.4パーセントまで伸びてきています。

しかしながら、マーケットにはまだ拡大の余地があると思っていますので、普及率を着実に上げていけるように今後も努力していきたいと思っています。

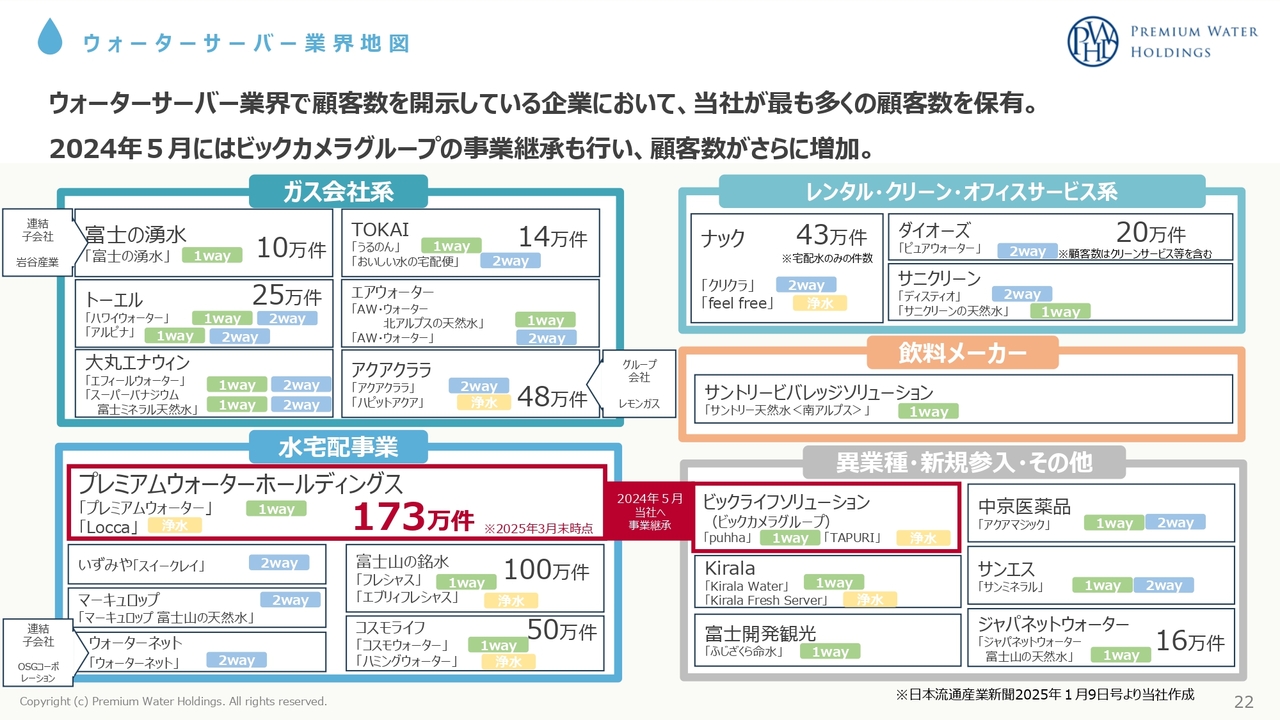

ウォーターサーバー業界地図

ウォーターサーバーの業界地図です。ガス会社系からレンタル・クリーン・オフィスサービス系、そして当社がいる水宅配水事業となっています。これからある程度淘汰が進んでいくと思われますが、ビックライフソリューション社においては、当社が前期でM&Aを実施しました。

また、サントリービバレッジソリューション社もウォーターサーバー事業から撤退すると発表しており、淘汰の波はこれから進んでいくと思っています。その中で、プレミアムウォーターホールディングスがさらなるシェアを獲得していけるよう、引き続き取り組んでいきたいと思っています。

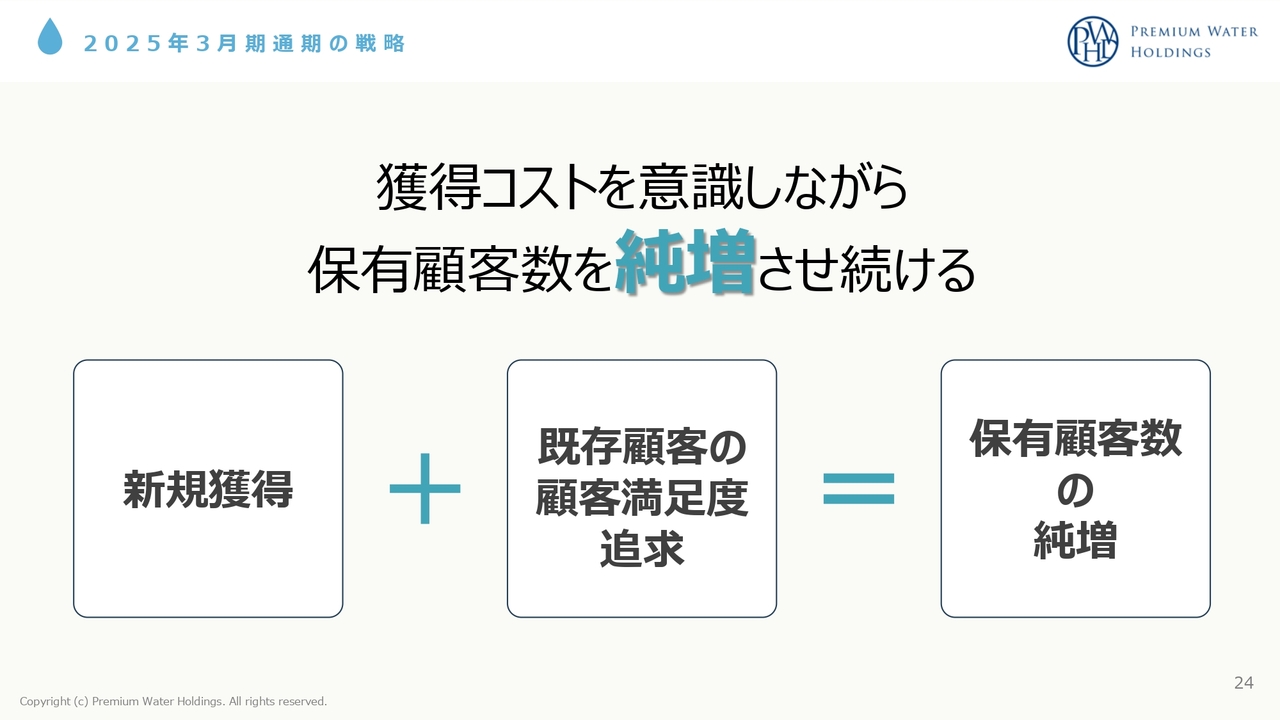

2025年3月期通期の戦略

2025年3月期通期の戦略です。前期においても営業戦略を組み、その中でユーザーを積み上げ、水源戦略、物流戦略につなげてきました。

2025年3月期通期の戦略

当社が一番大事にしている「獲得コストを意識しながら保有顧客数を純増させ続ける」を徹底していくべく、前期も動いています。新規獲得を増やし、既存顧客の顧客満足度を上げて解約率を抑制し、その差異となる純増数を増やしていくことに前期も取り組んできました。

2025年3月期通期の戦略

新規獲得についてです。前期においては、まず直販の生産性を圧倒的に強化しました。そのノウハウを販売店にも伝え、直販・代販合わせて約1,400名の営業員が、前期1年間、日々営業活動を行うことができました。

また、強い販路を持つ企業との連携強化や、他社との新しい取り組みを展開してきました。ラストワンマイル社とINEST社はともに上場企業で、営業に重きを置いている企業です。この2社との連携強化をさらに図り、大きく店舗の獲得を伸ばしました。

「puhha」「TAPURI」はビックライフソリューション社から譲受したブランドで、両ブランドをご契約いただいているユーザーさまは、現在も当社のユーザーさまとして継続していただいています。今後もM&Aでチャンスがあれば、手を挙げていきたいと思っています。

「KABU&ウォーター」には、前期で非常に大きく貢献していただきました。このような新しい取り組みを今期もさらに継続できるように、いろいろな手を打っているところです。

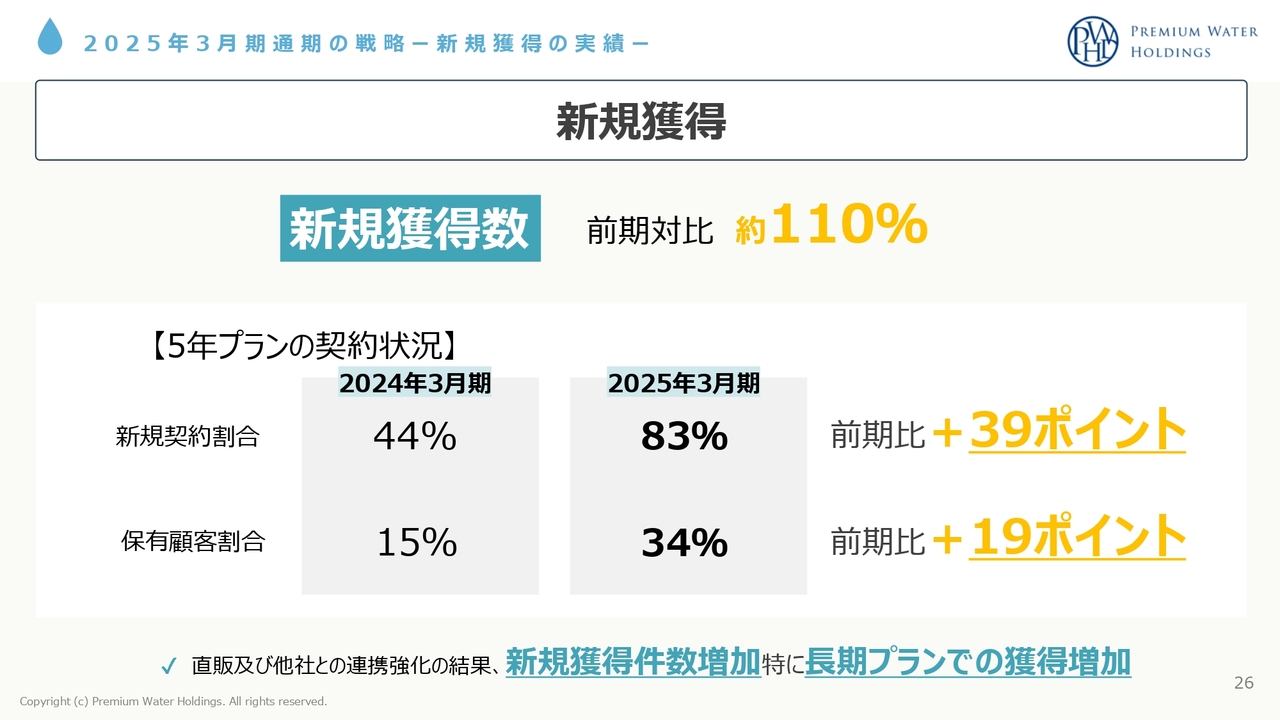

2025年3月期通期の戦略ー新規獲得の実績ー

長期の契約プランについては、もともとこの業界は1年契約、2年契約が主流で、その後3年契約が主流になりました。当社では前期1年間において5年プランの契約に重きを置き、さらに長期で使っていただけるユーザーをいかに増やせるかをポイントに取り組んできました。その結果として、新規獲得数は前期比約110パーセントに伸ばすことができました。

そしてこれが非常に大きいのですが、5年プランの契約状況は、2024年3月期においては新規契約のうち5年プラン契約の割合が44パーセントでしたが、前期2025年3月期においては全体の新規契約のうち83パーセントが5年プランを契約していただいています。

また、保有顧客数全体における5年プランの契約状況については、2024年3月期は全体の15パーセントでしたが、今は既存ユーザーにもお得な5年プランへの切り替えを提案し、2025年3月期には、新規獲得と既存ユーザーの切り替えも含めて34パーセントまで伸ばすことができました。

今期はさらに40パーセントから50パーセントまで上げていけるように取り組んでいます。この取り組みが後の解約率抑止にかなり効いてくると考えており、徹底していきたいと思っています。

2025年3月期通期戦略

既存顧客の顧客満足度の追求については、顧客ニーズに合わせた商品の研究・開発を、前期も力をいれて行ってきました。また、やはり便利で使いやすいことが重要ですので、ユーザビリティの向上についても常に徹底してきました。

さらに、「環境に配慮した商品を使いたい」というニーズも増えていることから、ペットボトルの軽量化による環境に配慮した製品にも取り組んできました。

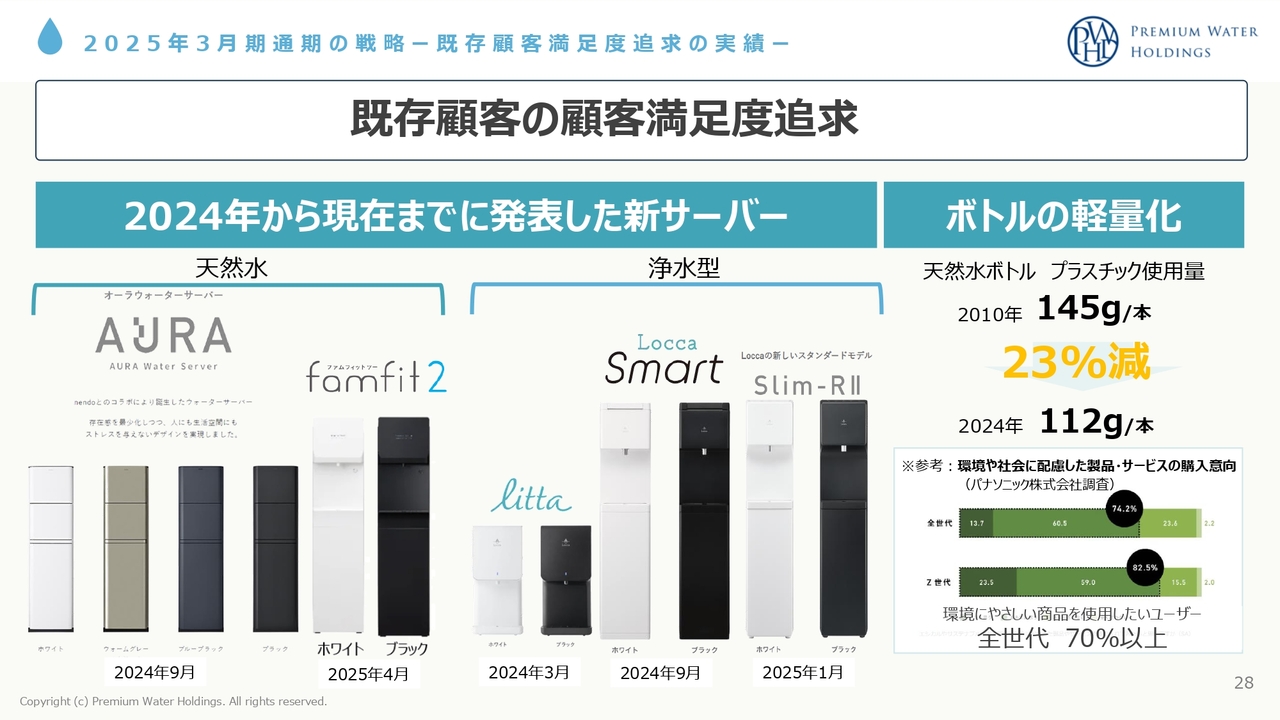

2025年3月期通期の戦略ー既存顧客満足度追求の実績ー

その結果、2024年3月から2025年4月までにおいて、新サーバーを天然水・浄水型を含めて5機種リリースしました。これは上場来、一番多くリリースした1年となりました。

天然水においては、常温、再加熱、白湯などに対応できる高機能サーバーの「AURA」と「famfit2」をリリースしました。

浄水型においては、小型の「litta」と高機能サーバーの「Locca smart」「Slim-R Ⅱ」をリリースしました。結果、これらが新規獲得の増加につながったと思っています。

ボトルの軽量化については2010年から取り組んでいます。環境に配慮した商品を作るところから取り組みはじめ、2024年までに23パーセントの軽量化に成功しました。軽量化については引き続き取り組んでいき、環境に配慮した商品を作り続けていきたいと思っています。

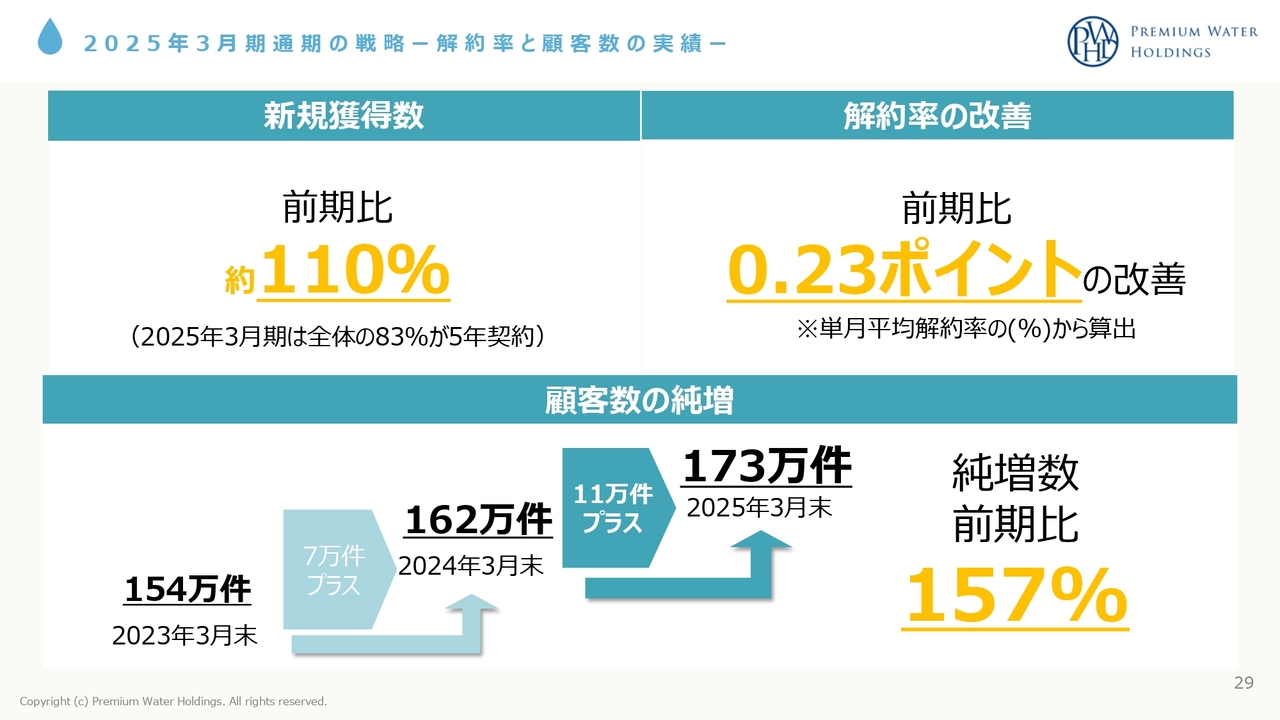

2025年3月期通期の戦略ー解約率と顧客数の実績ー

結果として、新規獲得に関しては前期比110パーセントに伸び、全体の83パーセントが5年プランの契約ということになりました。

解約率の改善については、営業戦略上、解約率は出していませんが、ウォーターサーバーの解約率は、サブスク商材の中ではかなり低いと思っています。

ユーザー数を増やしながらも解約率を下げることは非常に難しいのですが、前期においては顧客満足度を上げるさまざまな戦略が功を奏し、解約率は前期比で0.23ポイント下げることができました。

結果として、一番重きに置く顧客数の純増に関しては、前々期7万件の純増に対して前期は11万件の純増と、前期比157パーセントに成長することができました。今期については今のところ4月も順調なため、この11万件を超えられるように取り組んでいきたいと思っています。

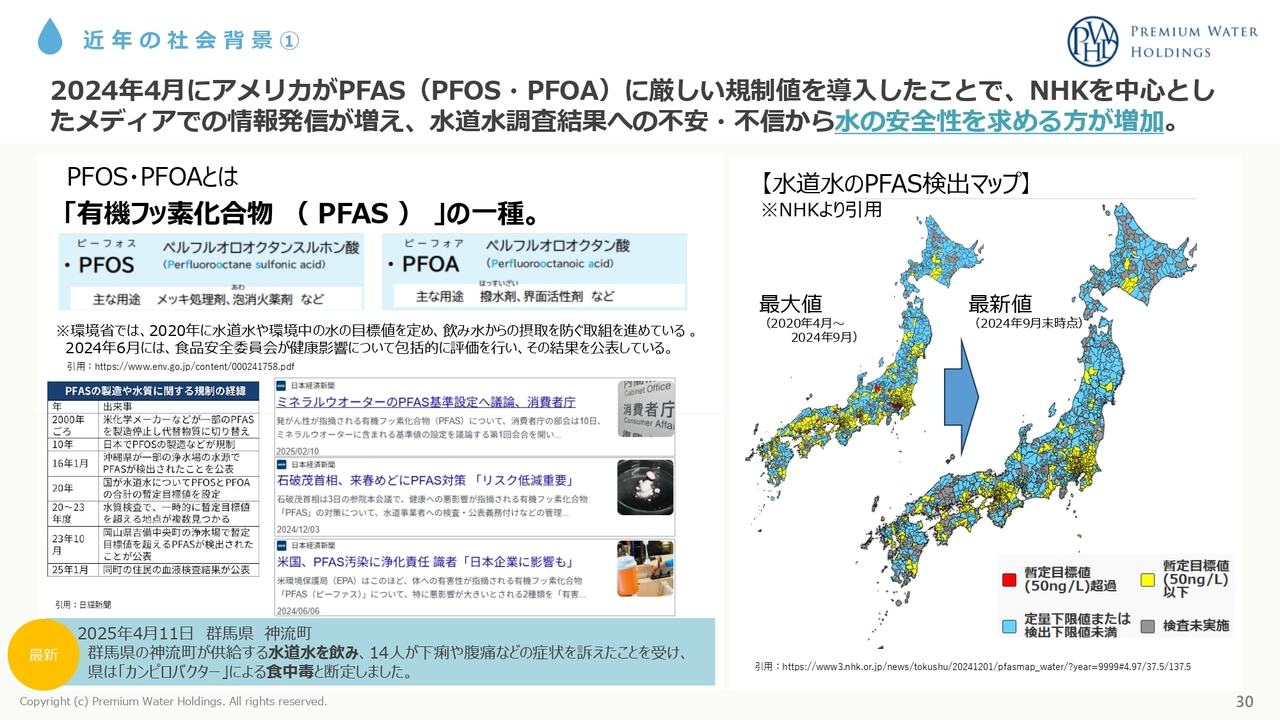

近年の社会背景①

近年の社会背景です。よく質問にもありますが、PFAS(PFOS・PFOA)に対していろいろなニュース等がありました。去年12月にはNHKでも特集が組まれ、ユーザーから「プレミアムウォーターホールディングスの商品は大丈夫か?」という声も聞かれます。このように、水道水に対する懸念が広がってきていることを非常に実感しています。

2025年4月には、群馬県で水道水を飲んだ14人に下痢や嘔吐などの症状が出て、食中毒と断定されたという記事も出てきています。日本の水道水の安全神話が崩れてきていることを感じています。

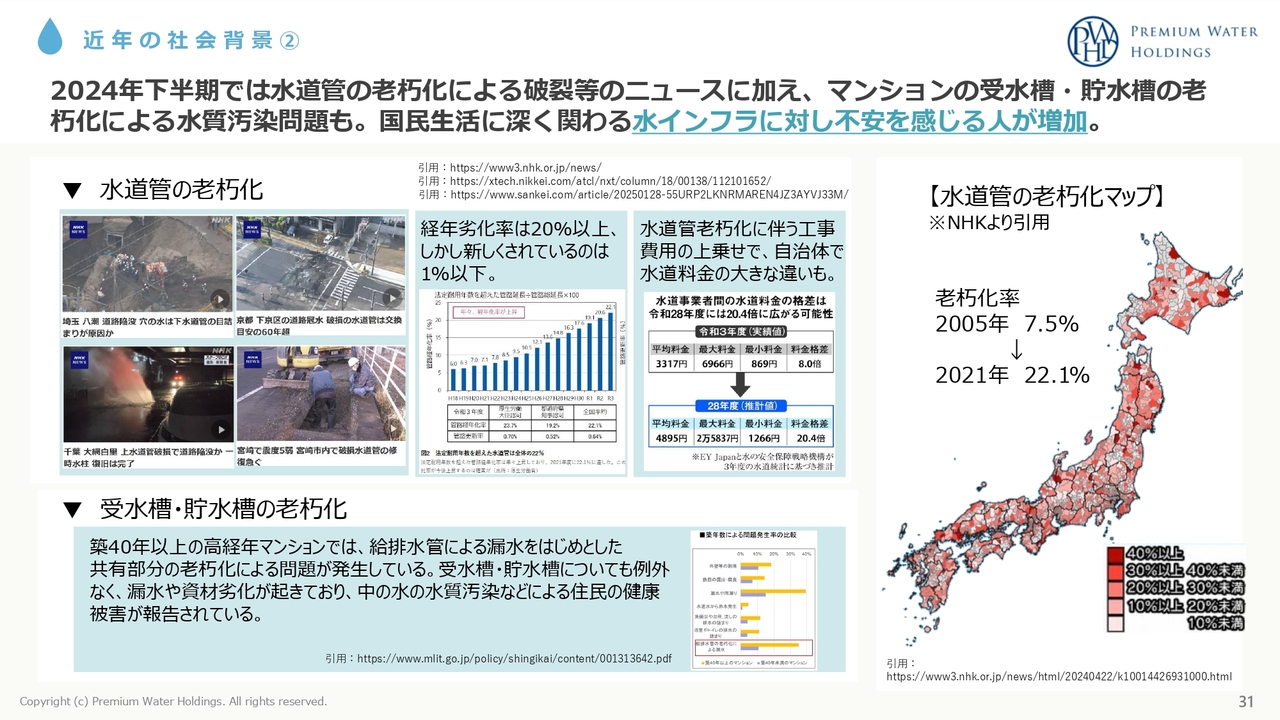

近年の社会背景②

また、これはPFASよりも前から問題提起されていますが、マンション等の水道管の老朽化や、受水槽・貯水槽の老朽化、水道管の劣化などもニュースになってきています。このようなことを踏まえて、水道水に対する懸念がさらに高くなっています。

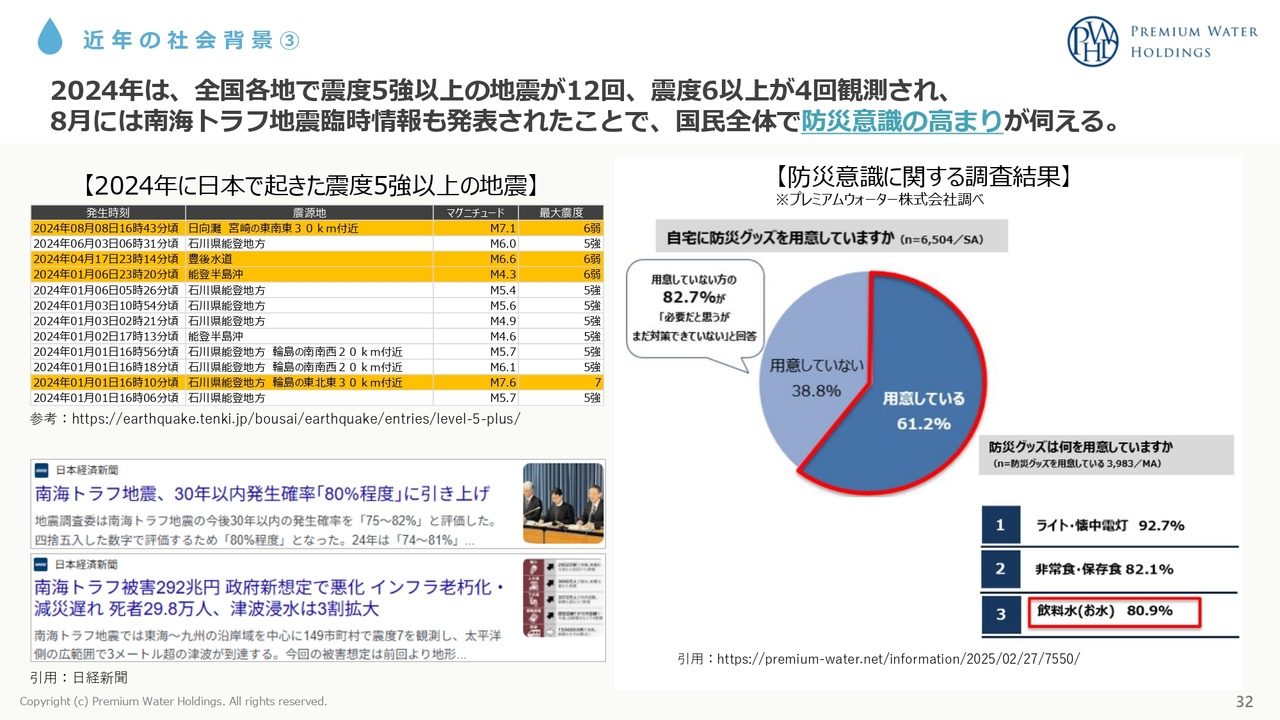

近年の社会背景③

災害についても、2024年は全国各地で震度5強以上の地震が12回、震度6以上は4回観測されました。南海トラフ地震臨時情報も発表されたことで、国民全体の防災意識が高まっていると思っています。

当社でもアンケートを取ったところ、「防災グッズは何を用意していますか?」という質問に対して、1位の「ライト・懐中電灯」、2位の「非常食・保存食」に続いて、「飲料水(お水)」という結果も出ています。

このような社会的背景を考えると、これからウォーターサーバー事業、特に天然水のウォーターサーバー事業にとって追い風になるのではないかと感じています。

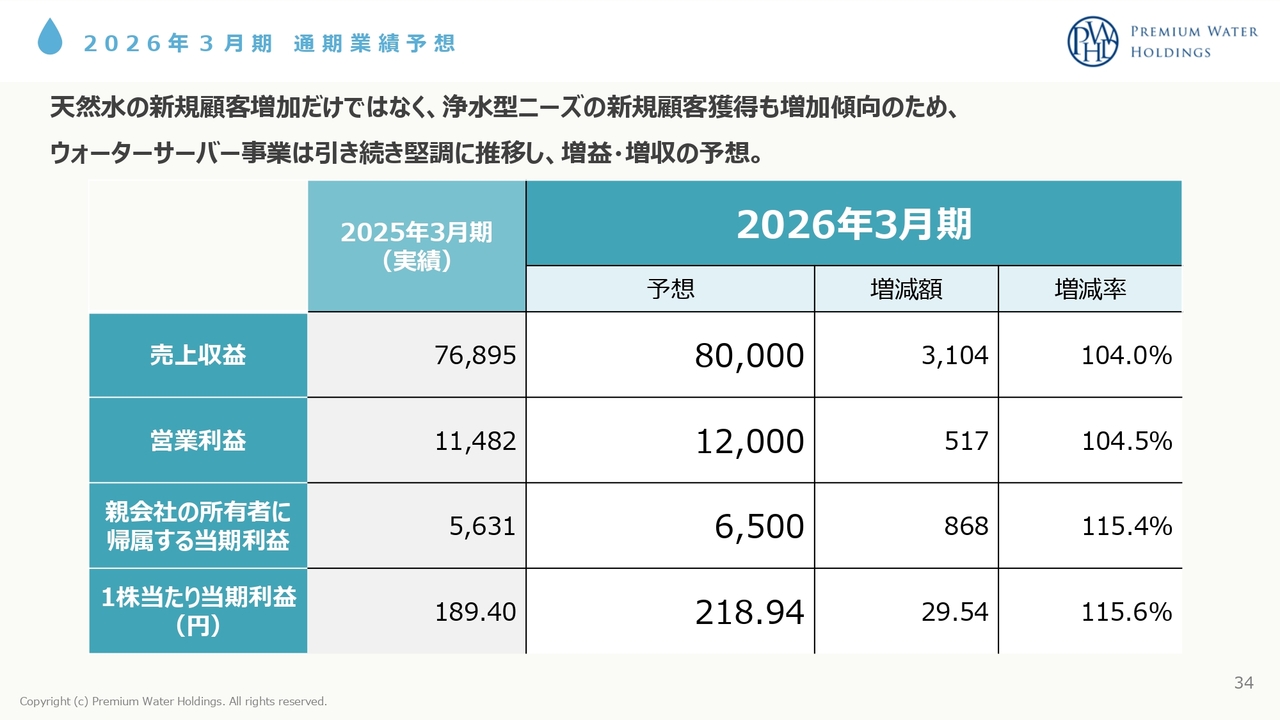

2026年3月期通期業績予想

2026年3月期通期業績予想と今後の戦略をお伝えします。はじめに通期業績予想です。前期の売上収益768億9,500万円に対し今期は800億円で増減率104パーセント、営業利益は前期の114億8,200万円に対し今期は120億円で増減率104パーセントとしています。

親会社の所有者に帰属する当期利益は、前期の56億3,100万円に対し今期は65億円で増減率115パーセント、1株当たり当期利益は前期189円に対し今期218円で増減率115パーセントと予想しています。これを最低ラインとして、確実に上げていけるようにがんばっていきたいと思っています。

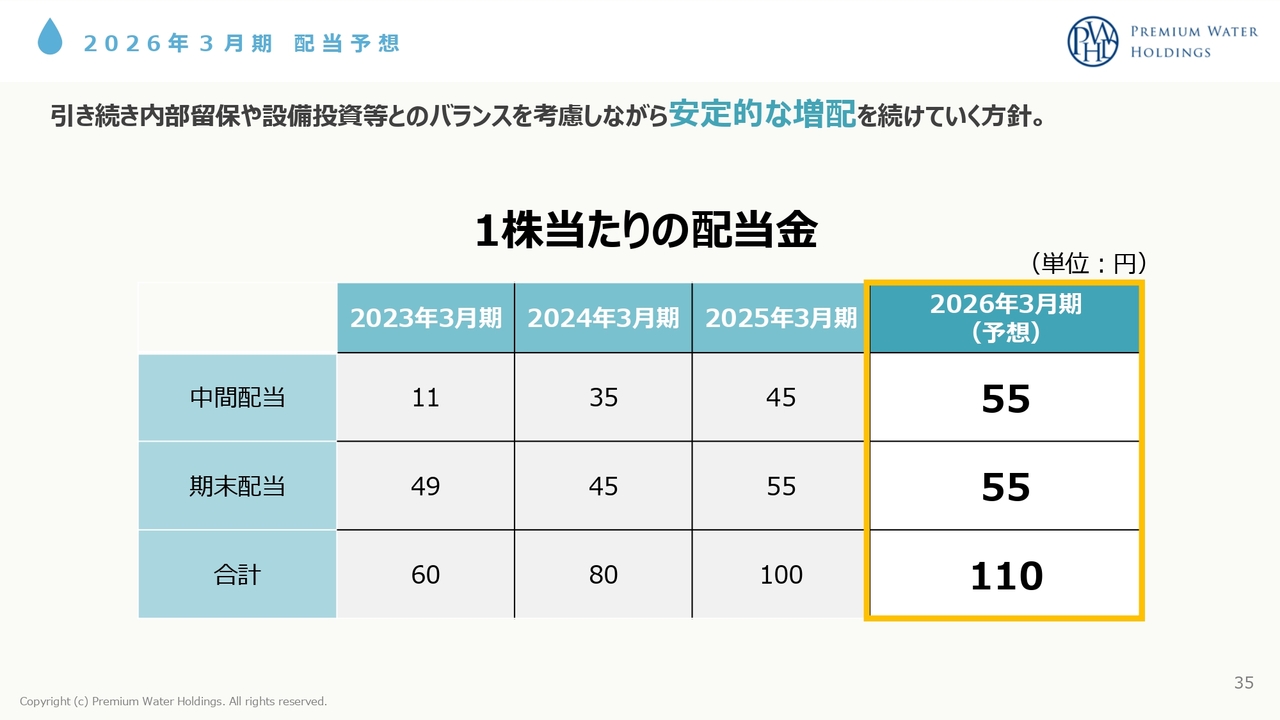

2026年3月期配当予想

配当予想です。1株当たりの配当金について、2023年3月期は60円、2024年3月期は80円、前期2025年3月期は中間配当45円、期末配当55円で100円でした。今期においては中間配当55円、期末配当55円の110円と予想しています。

これからも着実に増配を続け、株主さまに還元していける企業であり続けるよう努力します。

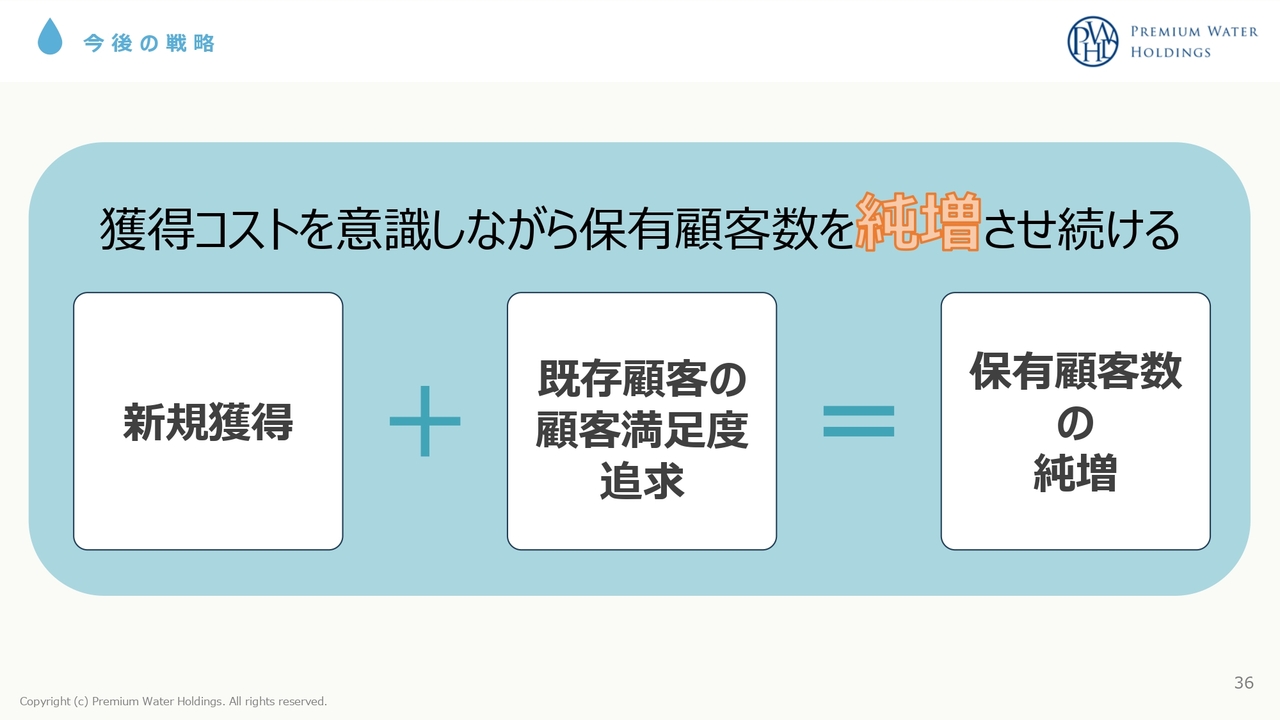

今後の戦略

今後の戦略はこれまでと変わらず、「獲得コストを意識しながら保有顧客数を純増させ続ける」です。新規獲得を着実に増やし、既存顧客の満足度を追求して解約抑止につなげ、保有顧客数を純増させ続けることを、今期も堅実に取り組んでいきたいと思っています。

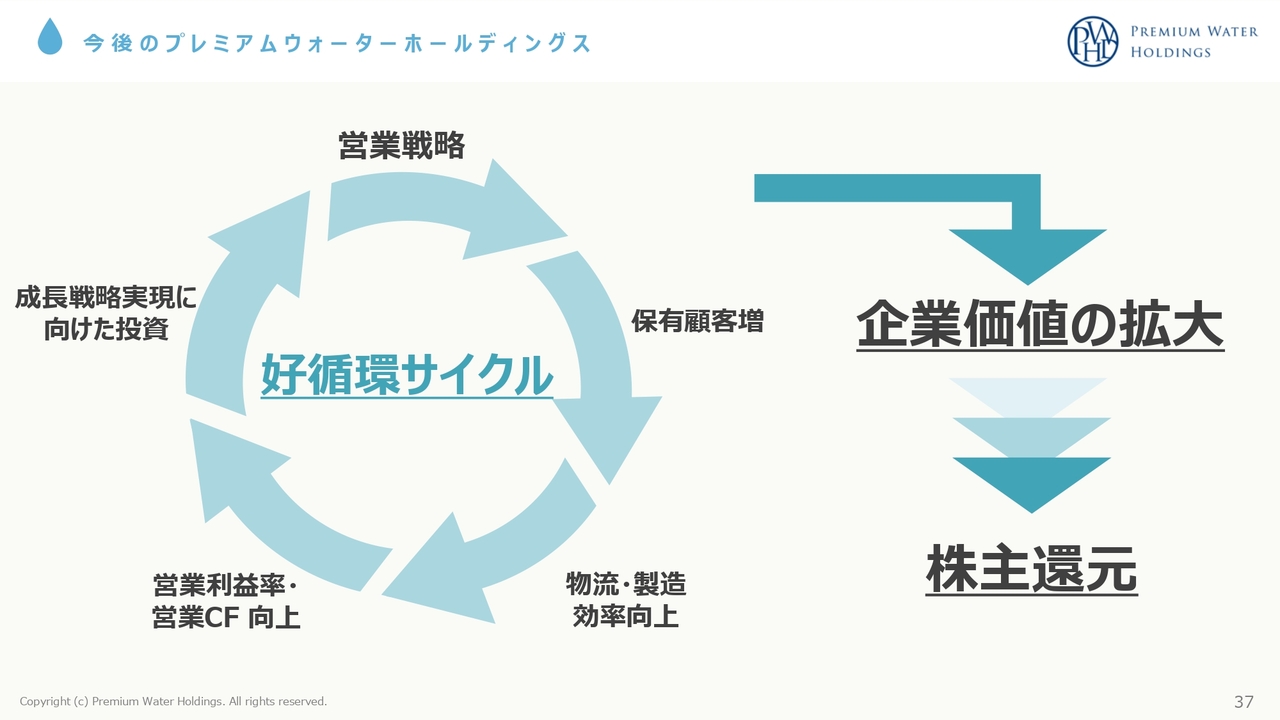

今後のプレミアムウォーターホールディングス

確かな営業戦略を組み、保有顧客数を上げていき、物流・製造の効率向上につなげます。それにより営業利益率・営業キャッシュ・フローを向上させ、次の戦略実現に向けた投資につなげていくという好循環サイクルを、今期も徹底して行っていきたいと思っています。

最終的に、企業価値の拡大と株主さまへの還元につなげていきたいと思っていますので、今期1年間もあらためてよろしくお願いします。

質疑応答:今後の投資の可能性について

司会者:「新工場の設置やM&Aなど、今後の大規模な投資の可能性、検討状況について教えてください」というご質問です。

金本:前期で岐阜北方工場が本格稼働したため、全国8水源で250万ユーザーまでは対応できます。着実にユーザーを積み上げていくことにより、大きく利益を出せますので、さらなるユーザーの積み上げを最優先に考えています。

新工場については現状では考えていませんが、この先250万ユーザーまで積み上がるようであれば、その前に次の工場を検討したいと思っています。

M&Aについても、現時点でお伝えできるところはありませんが、常にアンテナを高くしています。当社の企業価値を上げるような良い案件があれば、同業を含めて積極的に取り組んでいきたいと思っています。

質疑応答:アメリカの関税の影響について

司会者:「アメリカの関税の影響について、現時点でどのように考えていますか?」というご質問です。

清水利昭氏(以下、清水):経営管理本部長の清水です。よろしくお願いします。幸いなことに、当社は基本的にはアメリカ関税の影響は受けないと思っています。ただし、これは世界経済に影響を与えるものですので、引き続き経済動向を注視していきたいと考えています。

質疑応答:東京証券取引所の上場維持基準未達について

司会者:「東京証券取引所の上場維持基準に対して未達である現状を鑑みると、株式の希薄化や上場廃止懸念により株価が上がりにくいと感じています。今後の方針を教えてください」というご質問です。

金本:こちらは流動比率の話になると思いますが、もちろん以前から問題提起として考えており、すでに親会社とも協議に入っています。ベースは上場維持であることを共通認識とし、何パターンかの対応策を検討しています。何がベストなのかを十分に話し合い、今期中には何らかのかたちでみなさまに発表できるよう動いていますので、もうしばらくお待ちいただければと思います。

質疑応答:全国で義務化されるPFAS検査について

司会者:「水道水へのPFAS検査が全国で義務化され、今後、基準値を超える自治体が増える可能性があります。該当の地域に対して、PFAS対応の浄水型サーバーや、より安全性の高い天然水の提案・販促を強化していく考えはありますか? また、今後の営業戦略の注力ポイントがあれば教えてください」というご質問です。

金本:先ほどお伝えしたように、PFASに対する問題意識は非常に上がってきたと理解しています。水道管等の老朽化に対する意識も高くなっていますが、インフラに関しては対応策がないという現状もあると思います。

そのような中で、当社の天然水は定期的にしっかり検査を行ってPFAS等が検出されていないと確認していること、浄水型についてもPFAS等の除去に対応しているというエビデンスを公開して、商品を提供しています。問題意識の高まりを追い風に、安心安全な商品の提供を通してユーザーを増やしていきたいと思っています。

質疑応答:今後の成長戦略と見通しについて

司会者:「売上が頭打ちになってきたように見受けます。今後の成長戦略と見通しについてお聞かせください」というご質問です。

金本:当社としては、売上は頭打ちにはなっていないと認識しています。先ほどもお話ししたように、子会社の売却のために売上・収益が下がっているように見える部分もありますが、本業ではユーザー数が純増しているため、当社としては右肩上がりで成長できていると思っています。

また、浄水型が少し増えてきたことにより、単価が下がってきた部分はありますが、株主さまに見ていただきたいのは、ユーザー数の純増ができているかという点です。これができていれば、利益はしっかり担保できていることになります。

社会背景が追い風となっていることについても、先ほどお伝えしたとおりです。ここからが成長期と捉え、しっかりと取り組んでいますので、今後の流れを見ていただければと思っています。

質疑応答:浄水型に注力する可能性について

司会者:「天然水のウォーターサーバーよりも、浄水型のほうが将来性があり、成長できるのではないでしょうか? そちらに注力はしないのでしょうか?」というご質問です。

金本:当社は、長い年月をかけ自然に濾過された天然水の価値は非常に高いものだと考えています。また、日本の資源である天然水を世に広げるという理念に対しても、大きな誇りを持っており、浄水型と天然水にはそれぞれ違う価値があると思っています。

また、社会的な背景を考えると、ウォーターサーバー事業にとっては追い風で、中でも天然水のウォーターサーバー事業には強い追い風が吹いてくると思っています。

加えて、天然水のウォーターサーバー事業で大きな収益を上げようとした場合、物流戦略と水源戦略がセットになります。日本全国に水源を広げ、各地域で物流戦略を組むことは非常に難易度が高く、参入障壁は高いと考えます。当社も20年くらいかけて今に至っています。

1つの工場を作って、生産性を上げるためにユーザーを積み上げていくだけでも何年もかかります。例えば大手企業が参入してきたとしても、これを日本全国で作るとなると難しいです。

天然水のウォーターサーバー事業の時代が来れば、プレミアムウォーターホールディングスの一人勝ちはほぼ間違いないと思っています。しっかりと取り組んでいきたいと思っています。

一方で、浄水型は機械を作るだけですので、参入障壁が非常に低いといえます。したがって、将来的なニーズはあるものの、収益性が担保できない、あるいは価格勝負で薄利になるという懸念を持って取り組んでいます。

したがって、天然水ウォーターサーバーのほうが浄水型よりも圧倒的な価値があると考え、事業を行っています。これからもその価値をしっかりと示していけるように動いていきます。

質疑応答:短期の有利子負債が増えている背景について

司会者:「短期の有利子負債が、2024年3月末の114億5,800万円から、2025年3月末の244億8,100万円に増加している背景を教えてください」というご質問です。

清水:2025年3月期において当座の流動比率が落ちていることについては、銀行から借り入れている約定弁済に加え、社債80億円の償還期限が1年以内になったため、こちらが当期に大きく入ってきています。通常の約定弁済に加えて80億円の社債が加わっているとご理解いただければと思います。

社債の償還については、新規借り入れと社債の新規発行による資金返済の長期化を図っていきますので、問題はないと考えています。

質疑応答:今期の営業キャッシュ・フローの見込みについて

司会者:「今期の営業キャッシュ・フローはどのくらいを見込んでいますか?」というご質問です。

清水:2025年3月期の営業キャッシュ・フローは206億5,900万円で着地しています。今期に関しては利益と減価償却の伸びを加味し、足元では220億円の営業キャッシュ・フローが生まれる見込みです。

質疑応答:契約数増加幅に対して増収幅が小さい理由について

司会者:「2025年3月末時点の保有顧客数が173万件で、前期末と比べて7パーセント弱増加している一方で、第4四半期の売上収益の増加幅はプラス1.4パーセントとなっています。契約数増加幅に対して増収幅が小さい理由を教えてください」というご質問です。

金本:この背景には営業手法の問題があります。2024年3月期は割賦販売がありました。これは、当社の場合はユーザーにサーバーを販売し、毎月の水の価格を下げるという手法です。

テストマーケティングも含め、2024年3月期は割賦件数を増やしました。結果的にはユーザーのニーズはレンタルのほうが高く、当社においてもレンタルのほうが収益性が高いため、2025年3月期は割賦販売を減らしたというところが大きく影響しています。

割賦に関しては一気に6万円の売上が立ちます。また、レンタルに関しては、例えば契約時に1ヶ月無料というサービスを行うと、3月に契約をしても初月の売上が立つのが4月5月になるというズレもあります。そのようなところで2024年3月期と2025年3月期の第4四半期で売上収益の差が出たということです。

ただ、将来における利益で考えるとレンタルのほうが高いです。したがって、レンタル契約のユーザーについては今後は収益が大きく上がっていきますので、まったく心配ないと思っています。

質疑応答:持分法による投資損益と投資の減損損失の内容について

司会者:「持分法による投資損益と投資の減損損失について、内容を教えてください」というご質問です。

清水:こちらについては、出資先であるDREAMBEER社の足元の損失と、将来的な回収を加味した上での損失というかたちになっています。DREAMBEER社については営業、獲得は非常に好調に進んでいますが、ストックビジネスの特性上、やはり初期投資が大きく、足元では大きく損失が出て、その回収までには一定期間かかります。

会計的にはどれくらいで回収できるのかという回収期間を加味して価値を測りますが、回収期間の長期化を取るほどに回収に時間がかかります。したがって、会計上は今期で減損損失を計上しています。

質疑応答:今期の注力分野について

司会者:「今期はどのようなことに注力していきますか?」というご質問です。

金本:今期についても、これまでと同じように着実にユーザーを積み上げていくことが一番のポイントです。いろいろな社会的背景の追い風もあるため、新規ユーザーを確実に増やし、既存顧客の満足度を上げることで解約率を下げ、必ずユーザーを純増させていきたいと思います。

また、岐阜北方工場が本格稼働しましたが、ユーザーを増やすことにより、そちらの生産性も上げていくことができます。今期もユーザー数の積み上げに特化し、取り組んでいきたいと思っています。

質疑応答:業界の展望について

司会者:「M&Aについて、何か進捗はありますか? 同業他社を買収し顧客を増やすというような動きがあるのか、あるいは業界全体で合併や買収が進んでいくのか気になっています。今後5年くらいの間にウォーターサーバー業界はどのようになっていくと考えていますか?」というご質問です。

金本:先ほどお伝えしたように、今のウォーターサーバーの世帯普及率は9.4パーセントくらいですが、今後は確実に上がっていくと思います。5年後には12パーセントから15パーセント、可能なら20パーセントくらいだとよいのですが、普及率は上がると考えています。

中でも天然水のウォーターサーバーに関しては、競合他社がほとんど増やせていないのが現状で、採算も合っていないと思います。したがって、かなり淘汰が進んでいるだろうと考えています。

いずれ撤退となるか、あるいは、日本全国で顧客を獲得する場合は当社に水の製造を委託するというようなかたちも考えられます。

浄水型もある程度のニーズがあるため、普及は進んでいくと思います。しかし、価格勝負になると収益を上げることが難しいため、このあたりがどのようになっていくのか、私の中でも検討を重ねています。

ウォーターサーバーの普及率は上がり、天然水のウォーターサーバー事業は淘汰が進むというイメージを持って取り組んでいます。

質疑応答:解約手数料およびクレームの動向について

司会者:「5年契約になると、途中解約の手数料の金額は大きく上がるのでしょうか? また、クレームの動向についても教えてください」というご質問です。

金本:3年契約と比べて契約期間が長く、その分だけ水の価格を下げているプランもありますので、違約金が少し上がる場合もあります。ただし、1年経つと違約金が下がっていき、3年、4年、5年と利用期間に応じて違約金が下がるという設計です。

クレームについては、当社は営業会社ですので、常に詳細を確認し、起こったことにしっかりと対応しています。大きなクレームを出した直販や販売店の営業の方には研修を受けていただき、一定のクオリティを満たさなければ現場に出さないよう徹底しています。クレームに関しては起きる度に確実に対応しています。全体的には前年よりもクレーム数は減ってきていますので、今後も継続していきたいと思います。

質疑応答:他社天然水宅配のサービス終了について

司会者:「サントリーの天然水宅配サービスが2025年11月に終了するようですが、御社に影響はありますか?」というご質問です。

金本:リリースされたのが少し早かったため、業界内で少し驚きはありましたが、基本的に影響ありません。サントリーのような大手であっても天然水事業は厳しかったことがうかがえました。

質疑応答:天然水と浄水型における利益額の差について

司会者:「天然水と浄水型とで、1契約当たりの利益額はどのくらい違うのですか?」というご質問です。

金本:1契約当たりで見ると、天然水のほうが利益率は高くなります。天然水は物流コスト等がかかるものの、浄水型はどうしても価格を下げている部分があります。

天然水のメリットは、ユーザーが増えることにより全体の生産性が上がることです。物流コストや製造コストを下げられるため、天然水はユーザーが増えるほど全体的なコストが下がる点が1つのポイントです。

浄水型においては、機械台数が増えても機械の金額が下がるのみで、しかも大きく下がることはないため、1件当たりの利益で終了というところがあります。このように、利益面においても天然水と浄水型では大きく違います。

配信元:

この銘柄の最新ニュース

プレミアムWのニュース一覧マーケットニュース

- 明日の株式相場に向けて=レアアースなど需給相場の急所を見極める (01/21)

- 東京株式(大引け)=216円安、グリーンランドを巡る米欧対立を嫌気し5日続落 (01/21)

- 21日香港・ハンセン指数=終値26585.06(+97.55) (01/21)

- 欧米為替見通し: ドル・円は下げ渋りか、米国売り継続も積極財政にらみ (01/21)

おすすめ条件でスクリーニングされた銘柄を見る

プレミアムウォーターホールディングスの取引履歴を振り返りませんか?

プレミアムウォーターホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。