1,457円

クラシルのニュース

【QAあり】dely、売上高は前年比+27.1% 引き続き好調の購買事業が+171.6%と大幅増収、「クラシルリワード」が堅調に事業拡⼤

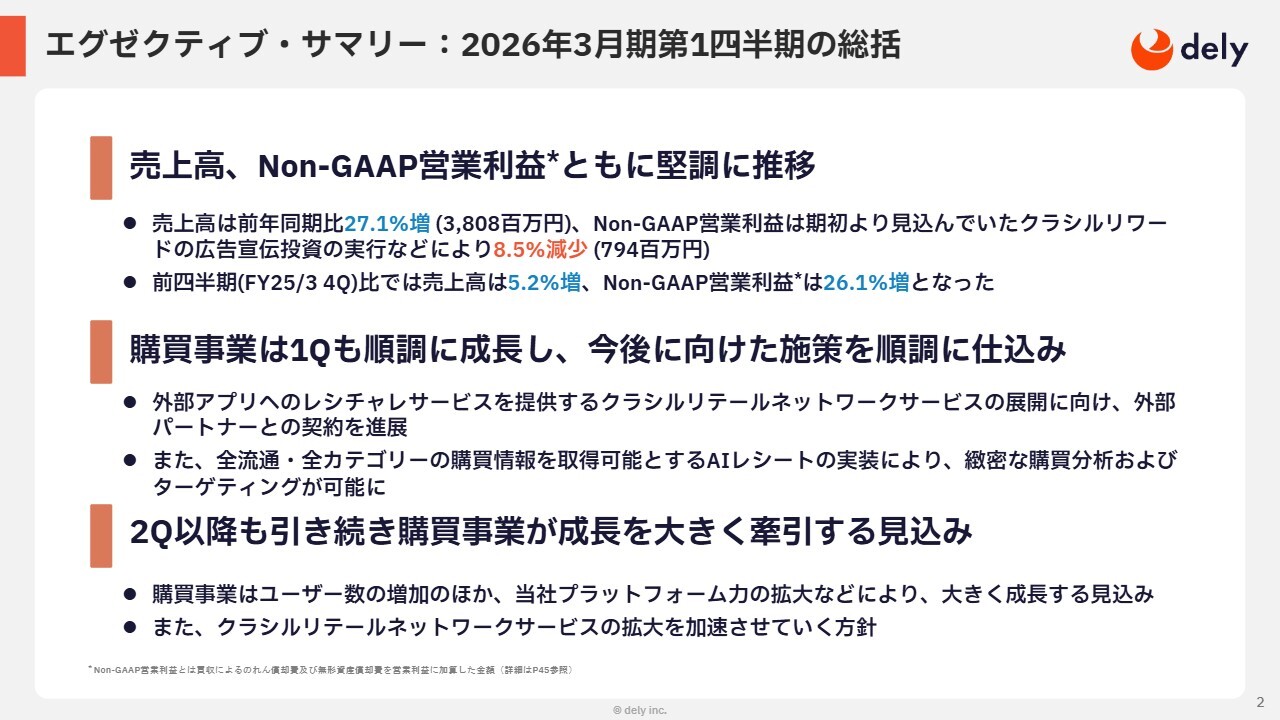

エグゼクティブ・サマリー:2026年3月期第1四半期の総括

堀江裕介(以下、堀江):dely株式会社代表取締役CEOの堀江裕介です。本日は、大変お忙しい中お越しいただき、誠にありがとうございます。

まずはエグゼクティブ・サマリーとして、2026年3月期第1四半期の総括をご説明します。事業アップデートと業績の着地についてですが、業績面では購買事業が引き続き堅調に拡大し、売上高は前年同期比27.1パーセントの増収となりました。

一方で、Non-GAAP営業利益は前年同期比8.5パーセントの減益となっています。これは期初から計画していた「クラシルリワード」における広告宣伝費の強化を織り込んだ結果です。

なお、前四半期との比較では、売上高及びNon-GAAP営業利益がそれぞれ5.2パーセント、26.1パーセント増加しており、足元では堅調に推移しています。

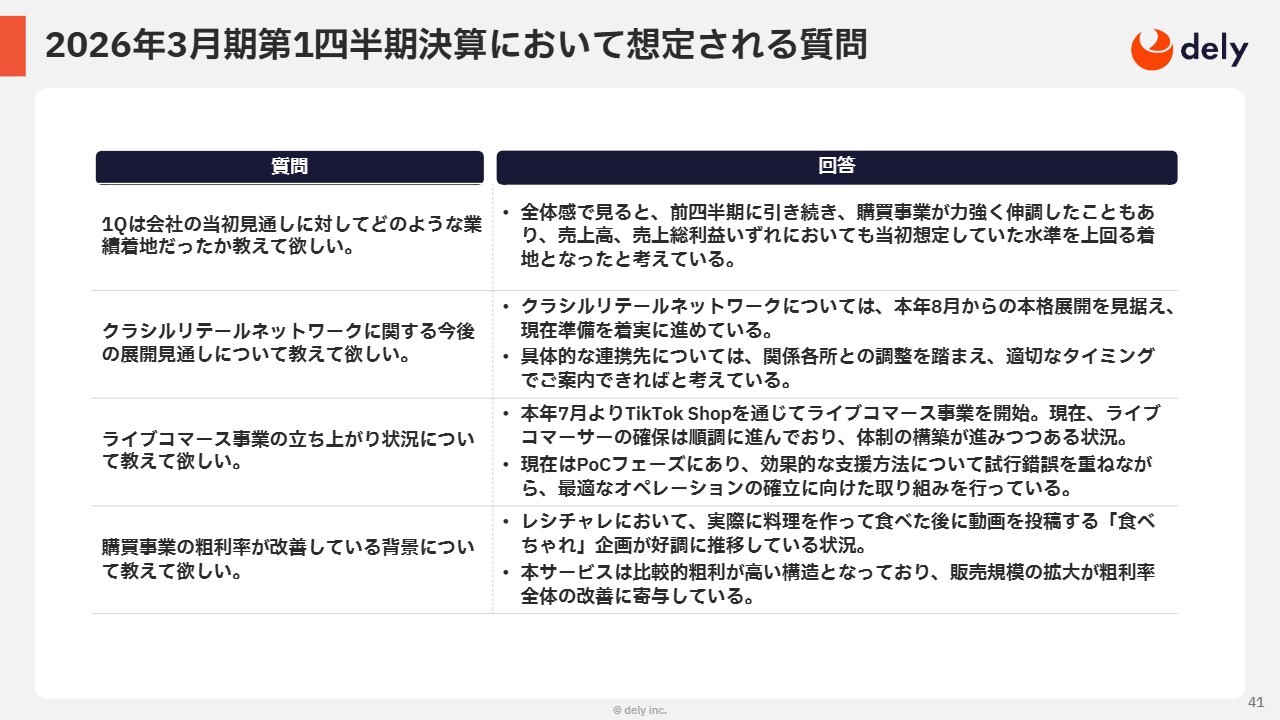

購買事業のアップデートについてです。大きく2点あります。1点目は、「レシチャレ」の仕組みを外部にも提供する「クラシルリテールネットワーク」のサービスを開始することです。現在、契約締結やサービス開始に向けて準備を進めている段階です。このサービスの詳細については後ほどご説明します。

2点目は、「AIレシート」です。この機能の導入により、ユーザーからレシートデータをより広く収集できるようになり、これまで以上に緻密な購買分析やターゲティングが可能となりました。

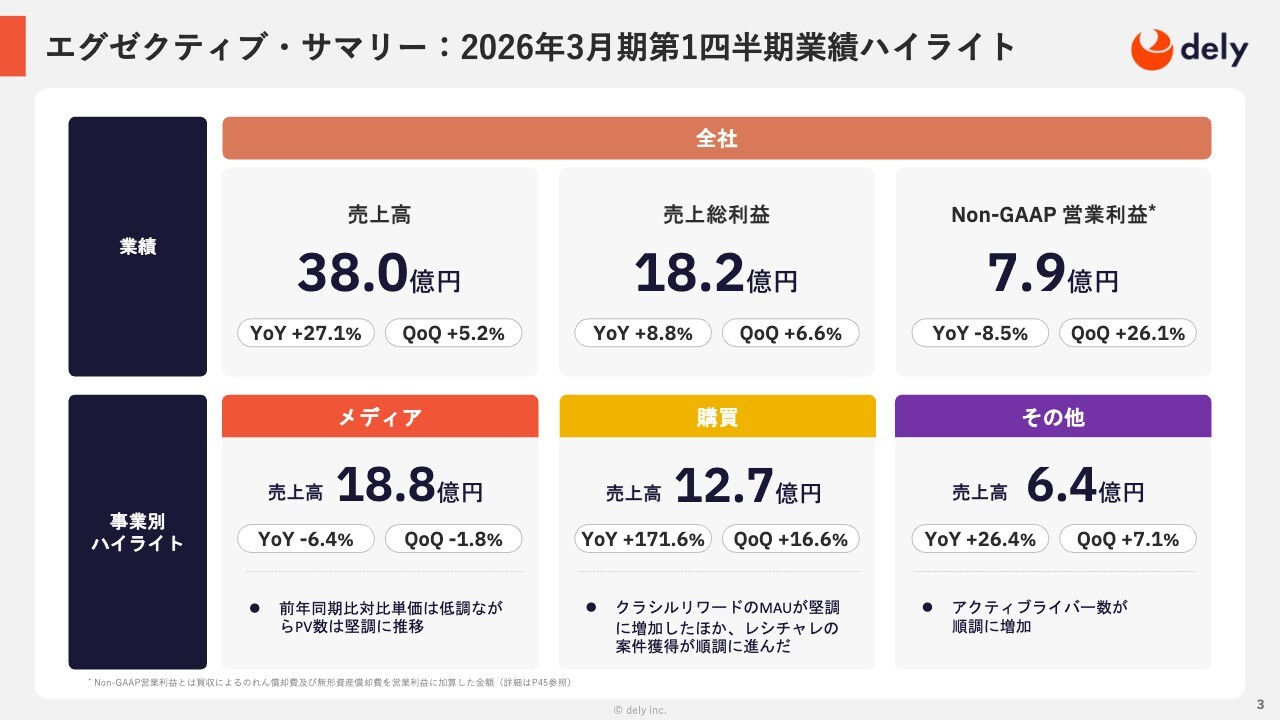

エグゼクティブ・サマリー:2026年3月期第1四半期業績ハイライト

業績のハイライトについては、後ほどご説明します。

目次

ここからは、あらためて私から事業概要をご説明した後、CFOの戸田が第1四半期の業績詳細についてご説明します。その後、再び私より、購買領域における戦略とアップデートをお伝えします。

ビジョン・主要サービスに関する概要

会社概要をご説明します。あらためてのご説明となりますが、当社は「BE THE SUN」をビジョンに掲げ、世界に明るく大きなインパクトを与える存在になることを目指しています。主に、食品・飲料メーカーや小売企業が抱える課題に対し、私たちのサービスを通じてお応えしています。

事業のスタートはレシピ動画サービス「クラシル」ですが、そこで築いたユーザー基盤やブランド、クライアントとの関係をもとに、現在ではリテールメディア「クラシルリワード」へと事業を拡大しています。

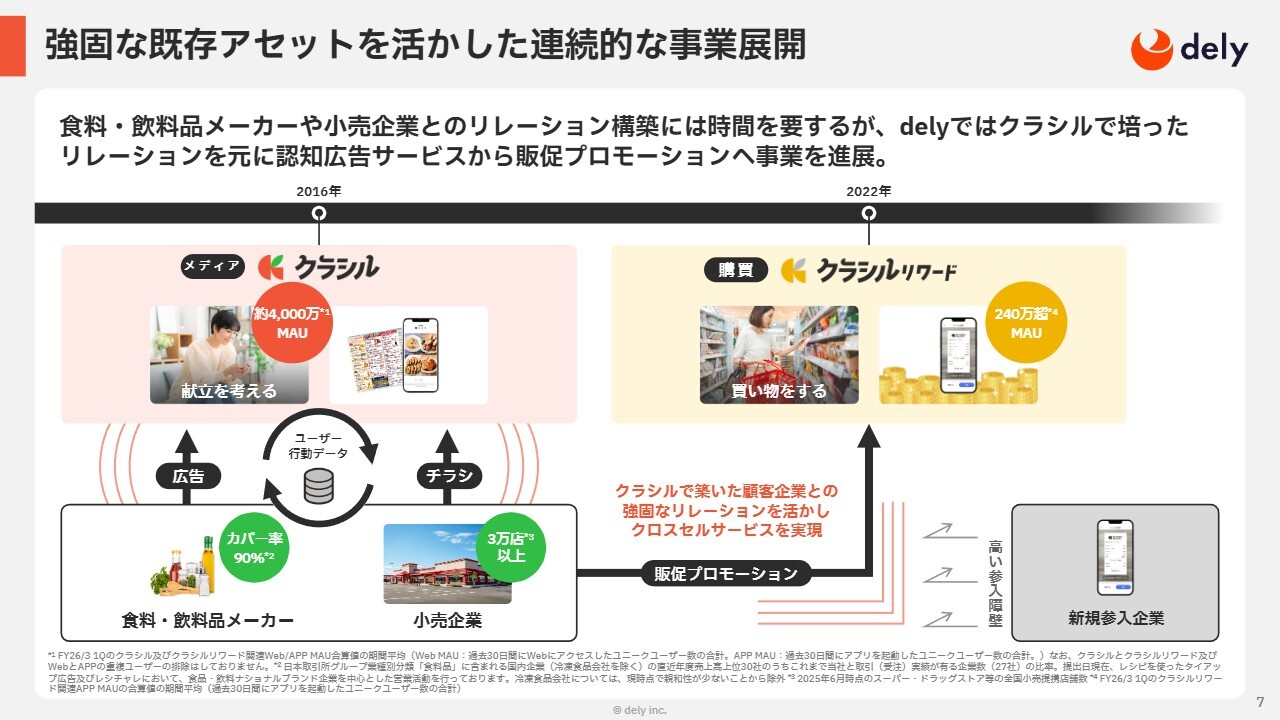

強固な既存アセットを活かした連続的な事業展開

こちらのスライドでは、当社の既存アセットを活かした事業展開の仕組みについて説明します。当社は2016年から料理動画サービス「クラシル」を展開しており、その中で食品・飲料メーカーや大手小売企業とのリレーションをしっかりと構築してきました。

通常、購買領域に新規参入する場合、メーカーや小売企業の双方と関係を築くには相当な時間と労力が必要です。しかし、当社には「クラシル」を通じて培ってきた既存の顧客基盤があったため、立ち上がり期間を大幅に短縮し、スピーディに事業を拡大することができました。また、このような強固な顧客基盤が、大きな参入障壁となっていることも認識しています。

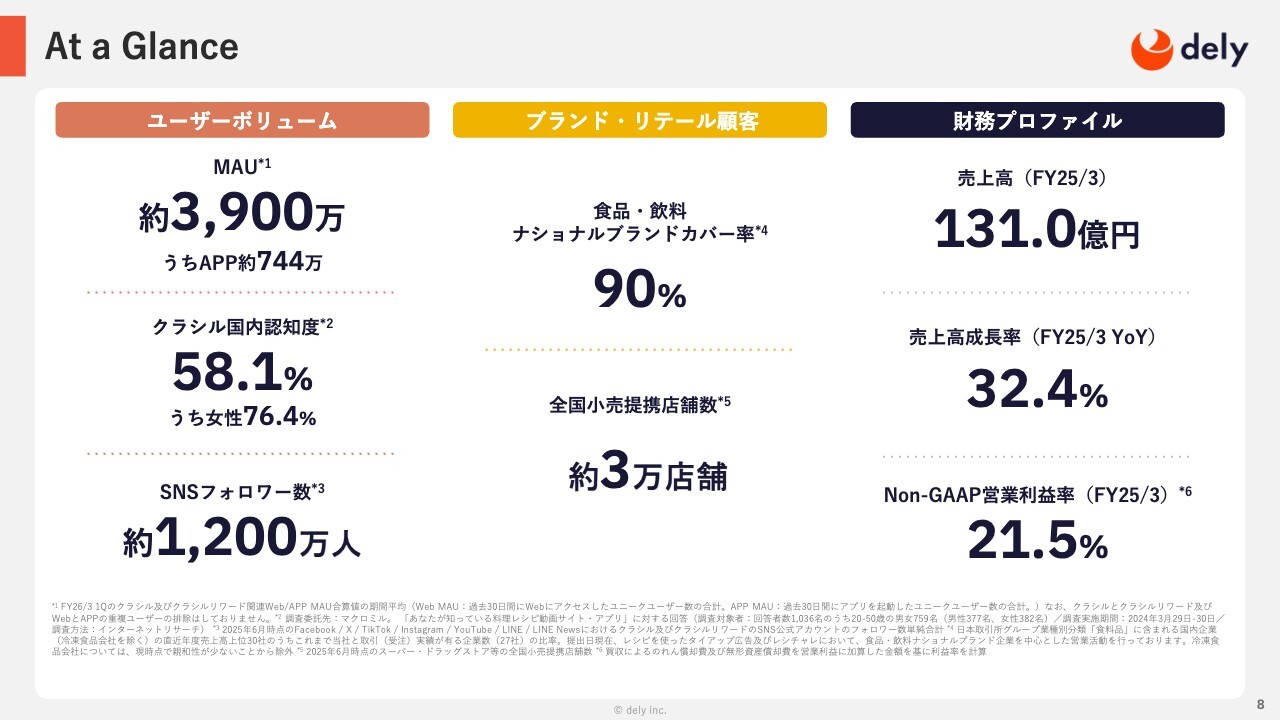

At a Glance

当社に関する数字の概略をご紹介します。当社のサービスは、特に女性を中心に高い認知度を持ち、アプリの月間利用者数は744万人に上ります。Webも含めた全体の利用者数はおよそ3,900万人に達しています。また、食品・飲料のナショナルブランドの約9割をカバーしており、全国の約3万店舗を超える小売店舗とも提携しています。このように、幅広いブランドやリテールのお客さまと強いつながりを築いています。

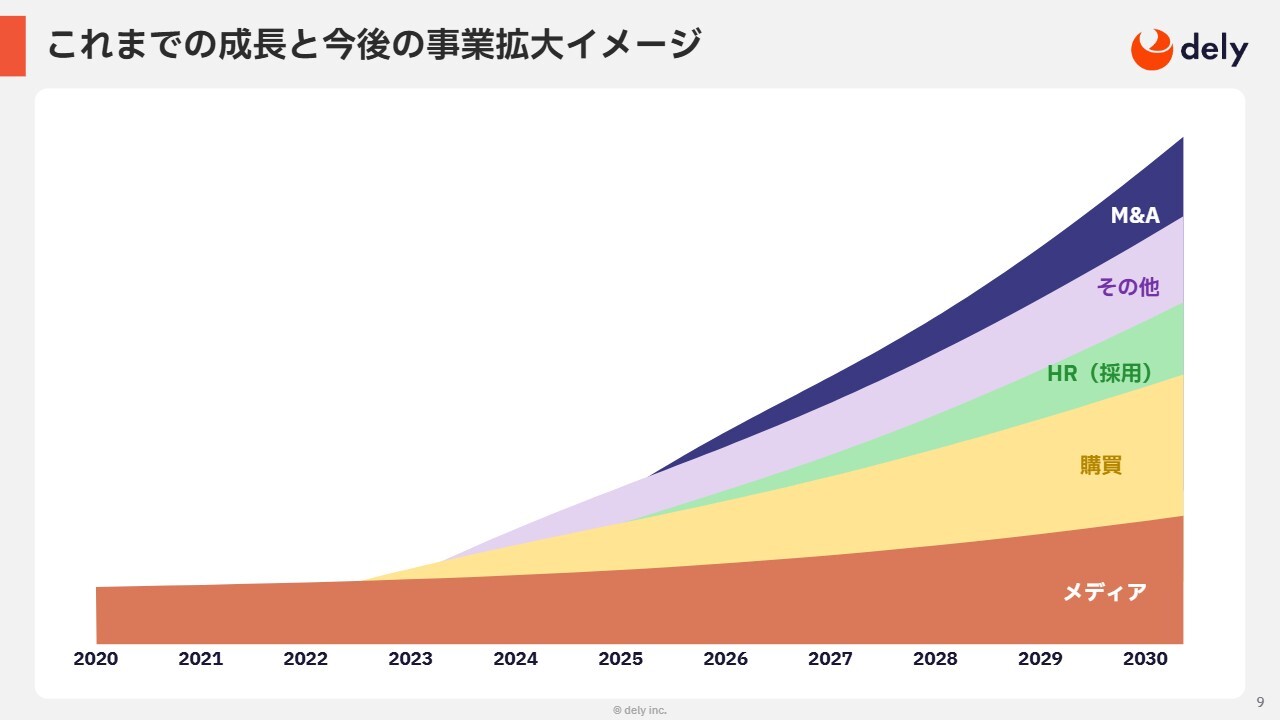

これまでの成長と今後の事業拡大イメージ

当社の成長戦略についてご説明します。これまでの事業はメディア領域を中心としていましたが、足元では購買領域が急速に成長しており、すでに全体に占める売上比率が3割を超えています。今後は、この購買領域をメディア領域を上回る規模へ成長させることを目指しています。

さらに、既存事業を一層強化するため、私たちは機動的にM&Aを進める方針です。これにより、自社だけではリーチしにくい領域にもスピード感を持って展開し、インオーガニックでも成長を加速させたいと考えています。

続いて、取締役CFOの戸田より、第1四半期の業績についてご説明いたします。

2026年3月期 第1四半期実績

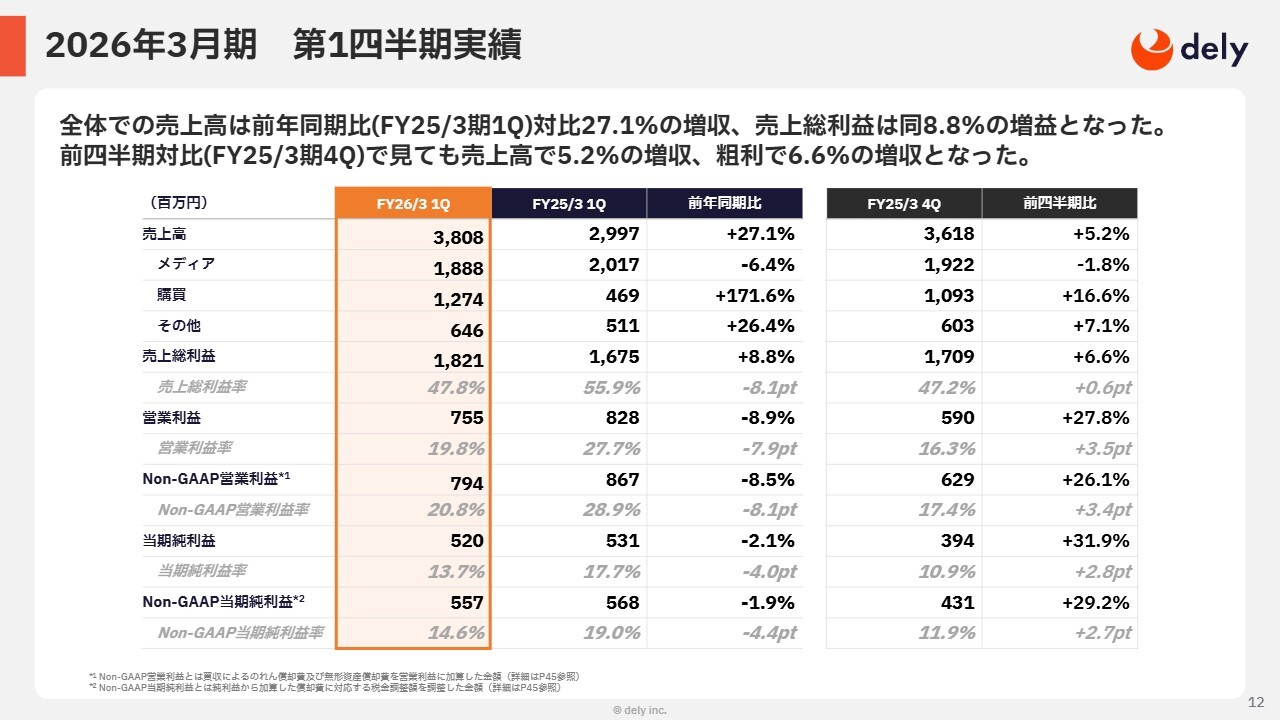

戸田翔太氏(以下、戸田):ここからは、2026年3月期第1四半期業績の詳細について、取締役CFOの戸田よりご説明します。まずはサマリーです。全体の売上高は38億800万円で、前年同期比27.1パーセント増、前四半期比5.2パーセント増となっています。各領域別の売上高の詳細については、後ほどご説明します。

売上総利益は18億2,100万円で、前年同期比8.8パーセント増、前四半期比で6.6パーセント増となりました。

Non-GAAP営業利益は7億9,400万円で、前年同期比8.5パーセント減、前四半期比26.1パーセント増となっています。こちらについても詳細は後ほどご説明します。

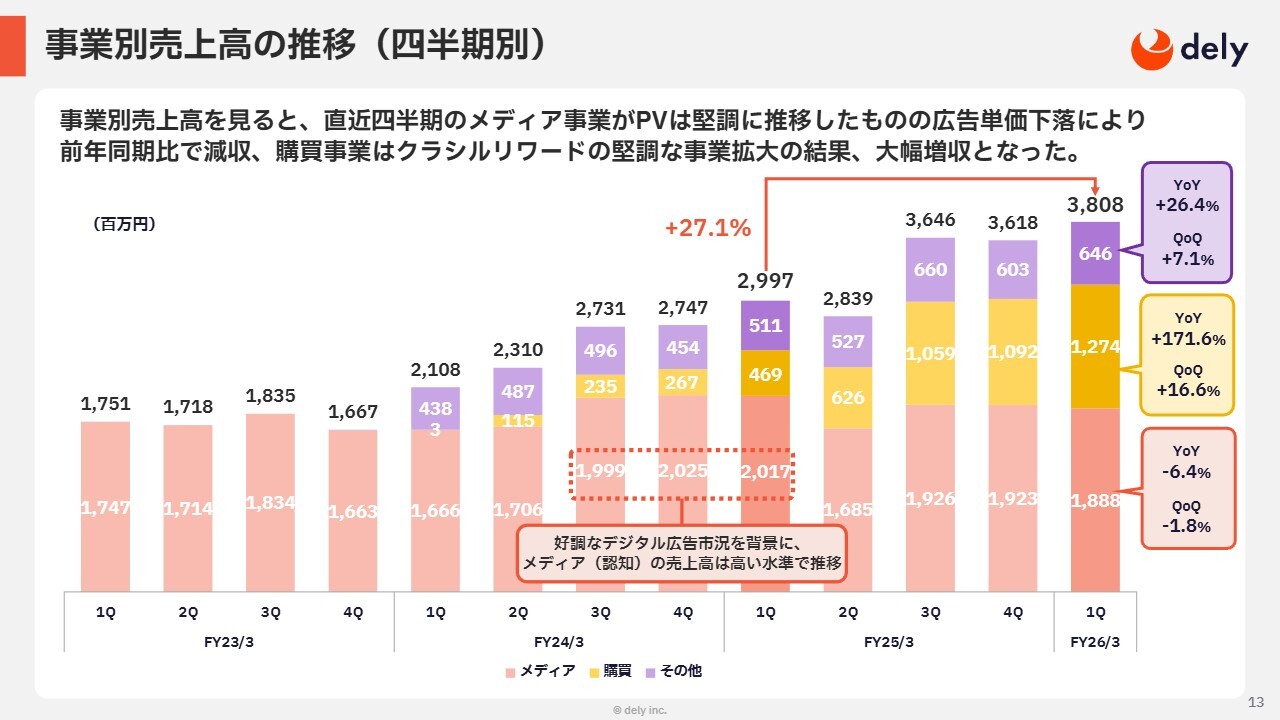

事業別売上高の推移(四半期別)

事業別売上高の推移についてです。まず、メディア事業に関して、スライドの赤色のバーが売上の推移となります。PV数は第1四半期に堅調に推移した一方で、デジタル広告市況については、昨年の第1四半期が非常に好調だったため、第2四半期以降ダウントレンドが続き、前年同期比では6.4パーセントの減収となっています。

ただし、前四半期との比較では減収幅は1.8パーセントにとどまっており、一般的に広告事業は第3四半期から第4四半期にかけて広告単価が上がりやすいことを踏まえると、比較的堅調だったと考えています。

次に、購買事業についてですが、QoQで16.6パーセント増加しました。これは、「クラシルリワード」のMAUが堅調に伸びたことに加え、toBクライアントの新規開拓や既存顧客の受注拡大が順調に進展した結果と見ています。

続いて、その他事業についてです。TikTok向けのライバー数が順調に増加し、前年同期比で26.4パーセントの増収となりました。

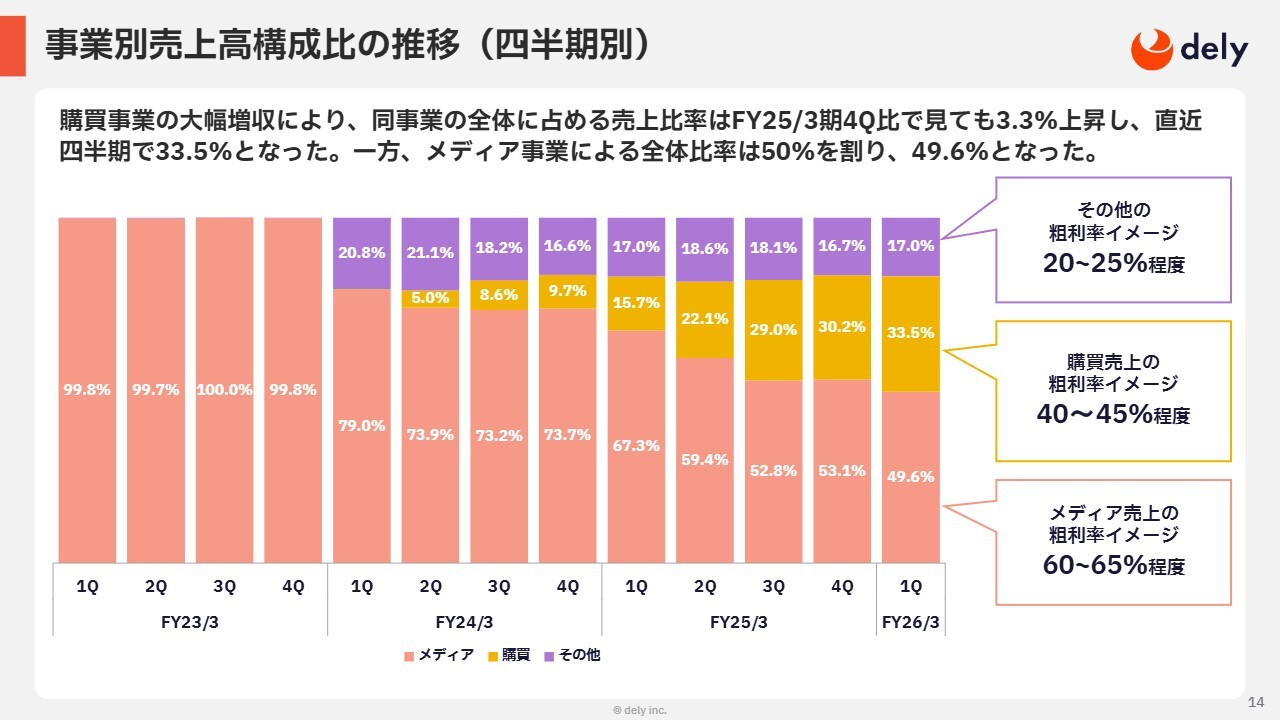

事業別売上高構成比の推移(四半期別)

事業別の売上高構成比についてです。購買事業の大幅な増収により、同事業が全体に占める売上高比率は前四半期比で3.3ポイント伸び、直近四半期で33.5パーセントとなりました。

一方で、メディア事業の売上高比率は50パーセントを下回り、49.6パーセントとなっています。今期後半には、購買の売上高比率がメディアの売上高比率を上回ると見込んでいます。

各領域の粗利率については、前四半期と同等の数値として示していますが、購買の粗利率は40パーセントから45パーセント程度のレンジ内で改善傾向にあります。特に、「レシチャレ」のサービスの、比較的粗利率の高いレシピコンテンツとの連携サービスの提供が拡大しており、これが改善傾向を後押ししている状況です。

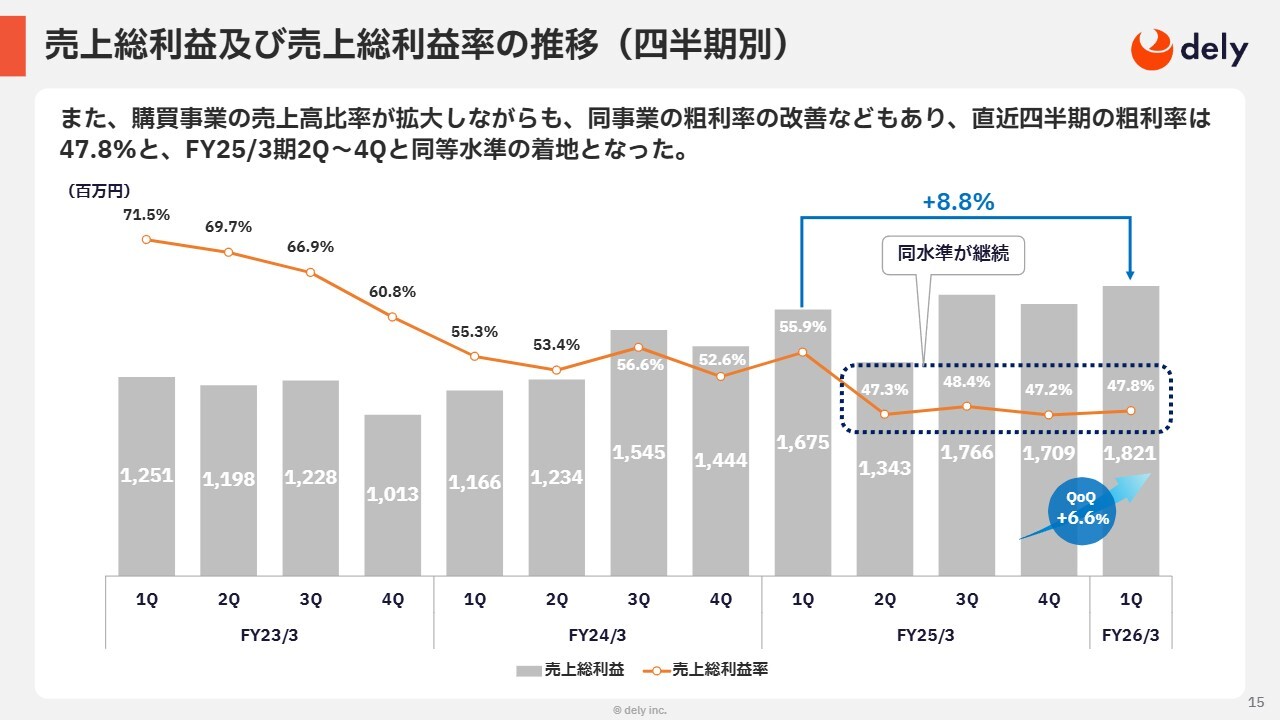

売上総利益及び売上総利益率の推移(四半期別)

段階利益についてご説明します。売上総利益及び売上総利益率の推移についてです。売上総利益額については、前年同期と比較すると粗利率が比較的高いメディア領域での減収があったため、売上総利益の増益率は8.8パーセントにとどまりましたが、前四半期と比較すると6.6パーセントの増益となっています。

一方、売上総利益率については、購買事業の売上比率が拡大したものの、前述のとおり該当事業の粗利率が改善したため、47.8パーセントで着地し、前年の第2四半期から第4四半期とほぼ同等の水準となっています。

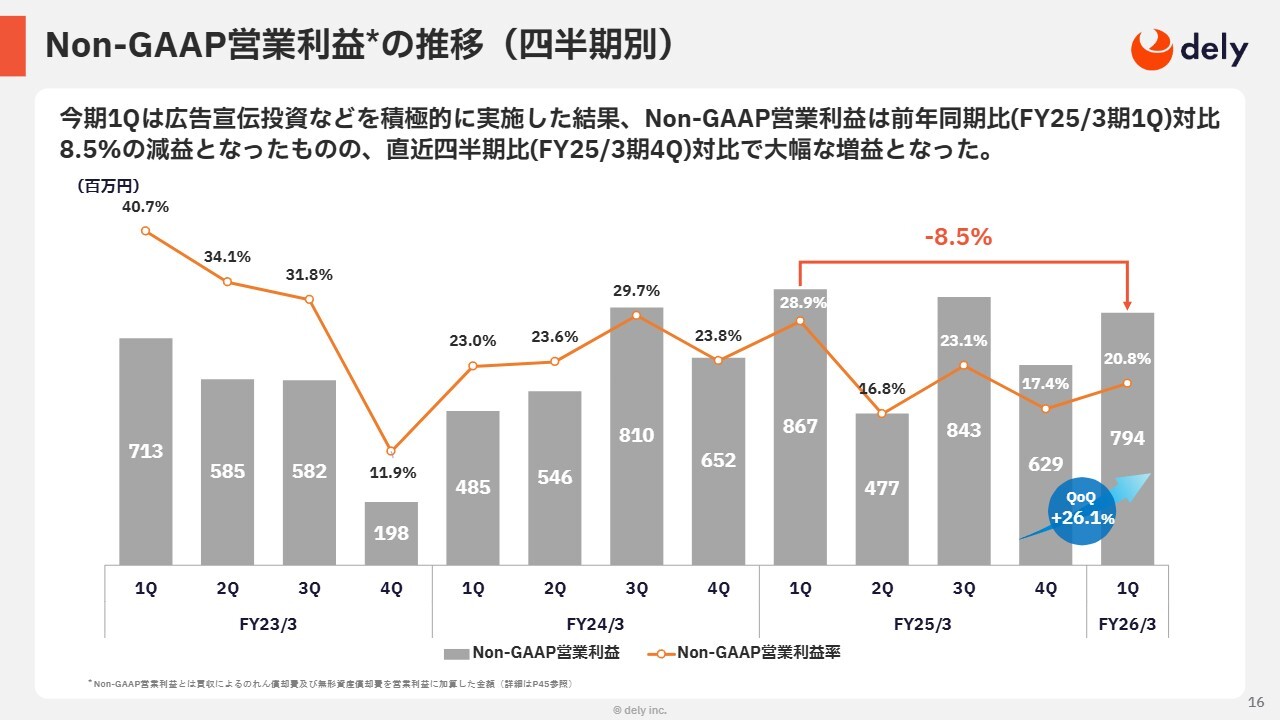

Non-GAAP営業利益の推移(四半期別)

Non-GAAP営業利益の推移についてです。前回の本決算公表時にお伝えしたとおり、今期第1四半期は広告宣伝費への積極的な投資や、「クラシルリワード」の開発における先行投資がありました。その結果、Non-GAAP営業利益は8.5パーセントの減益となっています。しかし、直近の四半期対比では26.1パーセントの増益となりました。

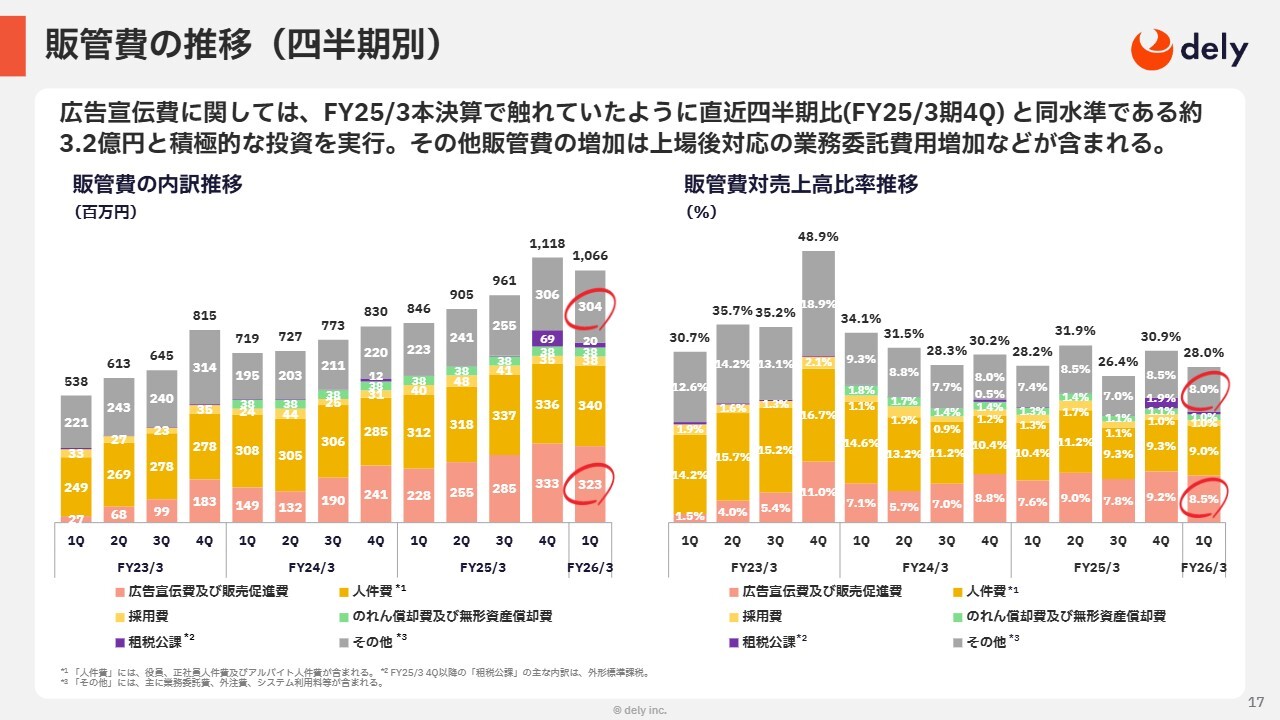

販管費の推移(四半期別)

販管費の推移についてです。ハイライトとして、広告宣伝費は直近で3億2,000万円となり、前四半期とほぼ同等の水準で投資を実行することができました。また、その他の販管費も3億円で、こちらも前四半期とほぼ同じ水準となりました。

これに関しては、「クラシルリワード」の先行投資に伴う業務委託費用の増加や、上場後のIR及び株主総会といった業務に関わる委託費用が計上されています。

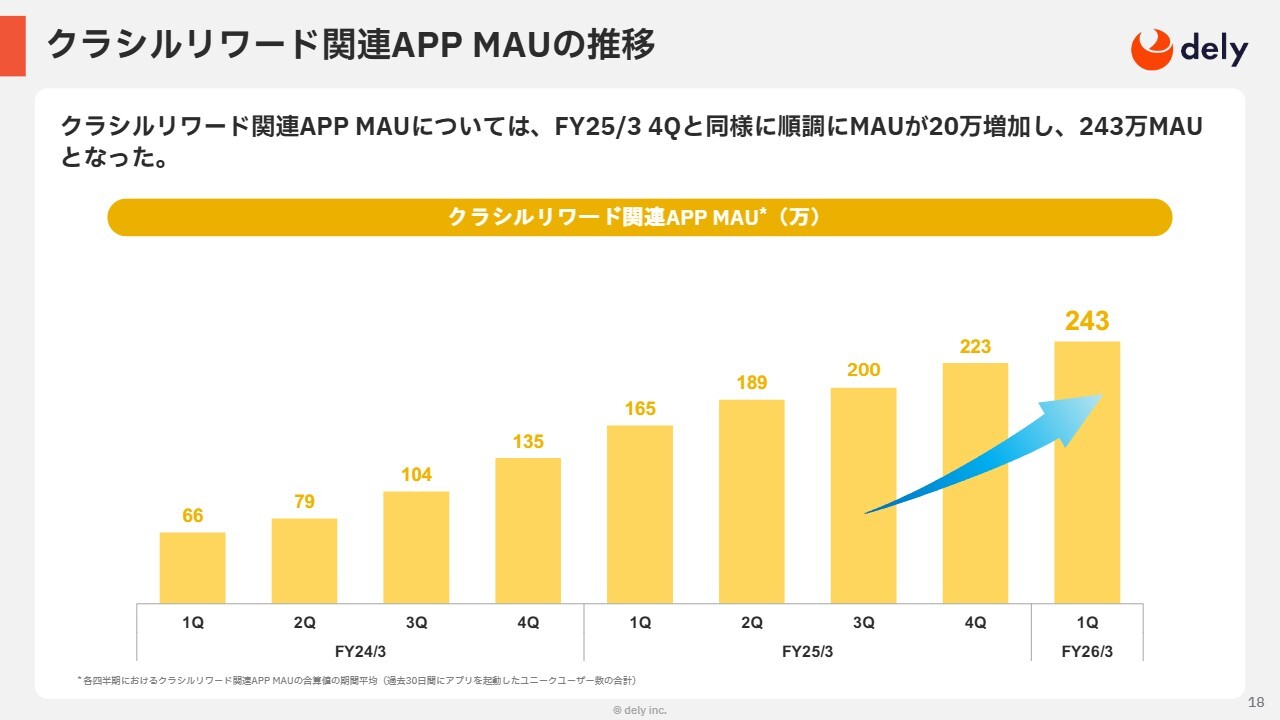

クラシルリワード関連APP MAUの推移

重要KPIとして、「クラシルリワード」関連MAUの推移についてご説明します。「クラシルリワード」関連MAUは、第1四半期も前四半期と同様に順調に推移し、20万MAU増加して243万MAUとなりました。

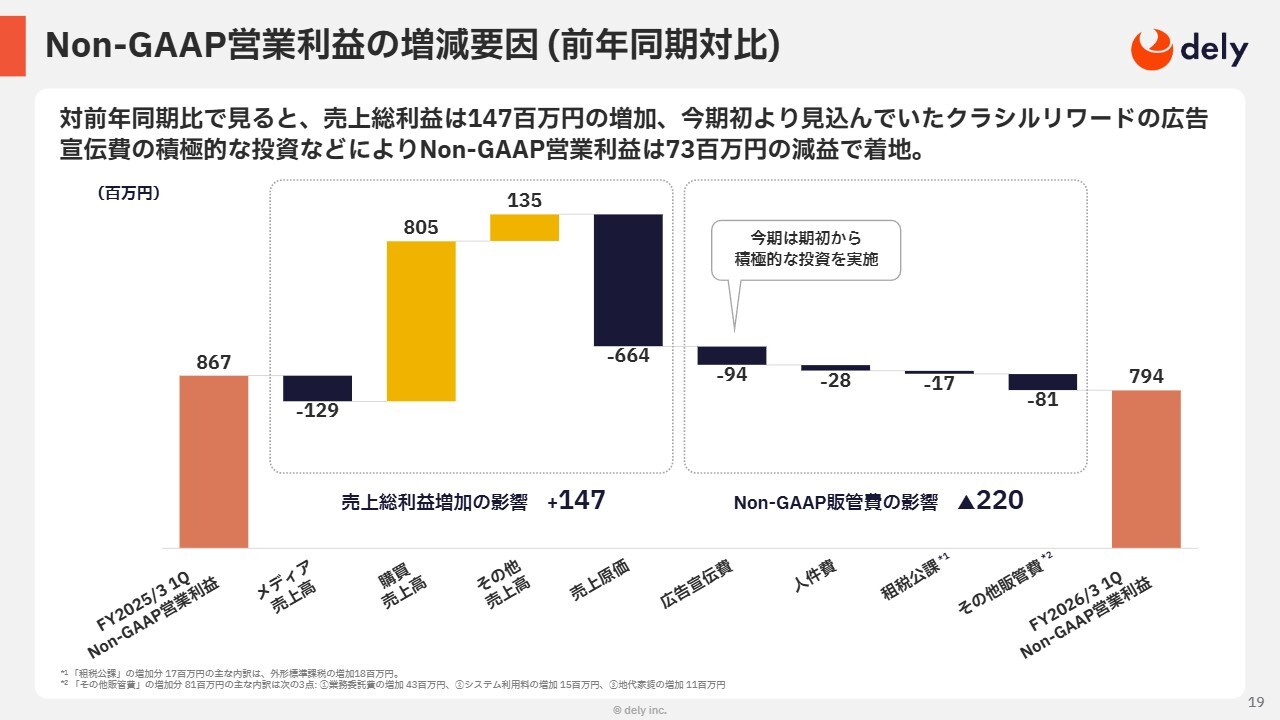

Non-GAAP営業利益の増減要因(前年同期対比)

前年同期比のNon-GAAP営業利益の増減要因についてご説明します。まず、売上高総利益は1億4,700万円増加しました。これは、購買売上高が約8億500万円増加したものの、比較的利益率の高いメディア事業が1億2,900万円減収となったため、結果として粗利益は1億4,700万円の増加となりました。

一方で、Non-GAAP販管費は2億2,000万円増加しました。この主な要因としては、先ほど申し上げた広告宣伝投資の増加と、その他販管費の増加が挙げられます。

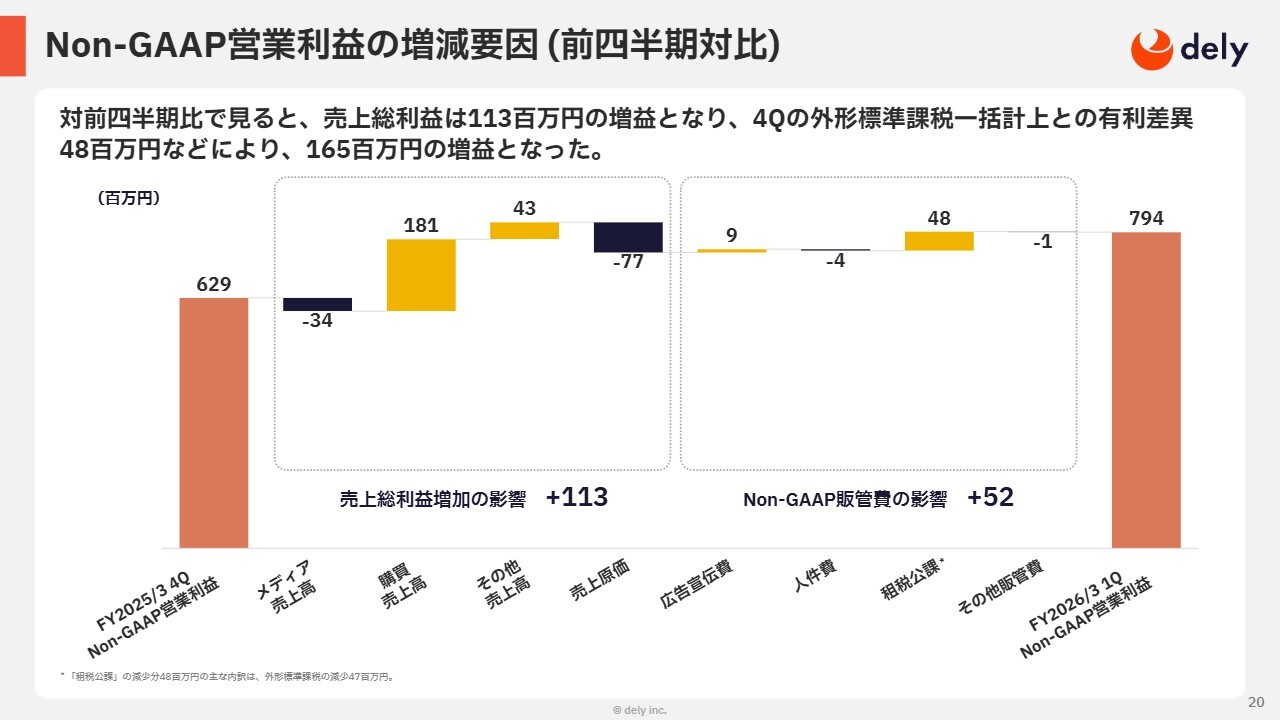

Non-GAAP営業利益の増減要因(前四半期対比)

前四半期比のNon-GAAP営業利益の増減要因です。売上総利益については、購買売上高が1億8,100万円増加し、メディア事業が3,400万円減少したことが主な要因で、結果として1億4,700万円の売上総利益の増加となっています。

一方で、Non-GAAP販管費については、5,200万円の有利差異が発生しました。その主な要因としては租税公課が挙げられます。具体的には、前四半期に外形標準課税の初度適用があり、一括計上が行われました。本四半期からは按分計上されるため、その影響として4,800万円の有利差異が生じています。

このような要因により、Non-GAAP営業利益は1億6,500万円の増益となっています。

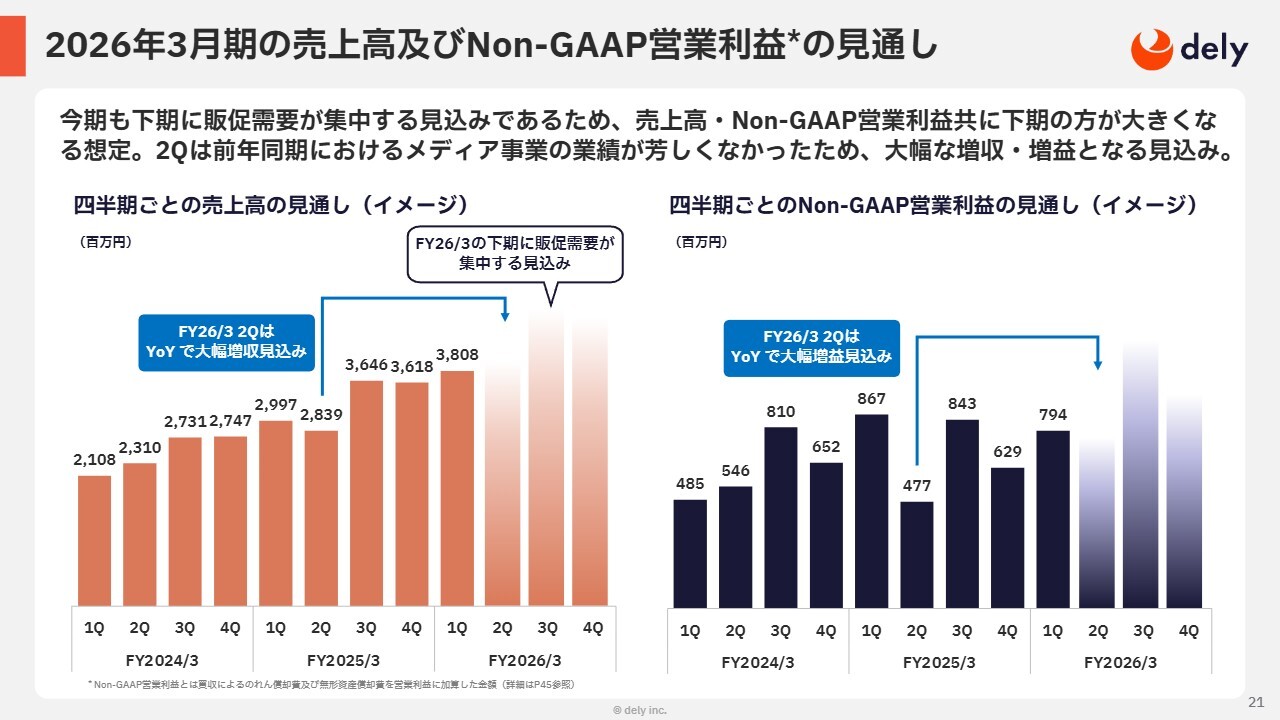

2026年3月期の売上高及びNon-GAAP営業利益の見通し

今期の売上高及びNon-GAAP営業利益の見通しをご説明します。全体の見通しに大きな変更はありません。今期下期については、販促需要が増加すると見込んでおり、第3四半期と第4四半期の売上高及びNon-GAAP営業利益が増加する見通しです。

一方、第2四半期について補足すると、昨年度はパリ五輪の影響でメディア事業が不調でしたが、今年はその反動増が期待されます。また、購買事業が順調に成長していることから、前年同期比で大幅な増収・増益を見込んでいます。

続いて、堀江から、購買領域における戦略とアップデートについてご説明します。

販促市場のデジタル化において我々が目指したい姿

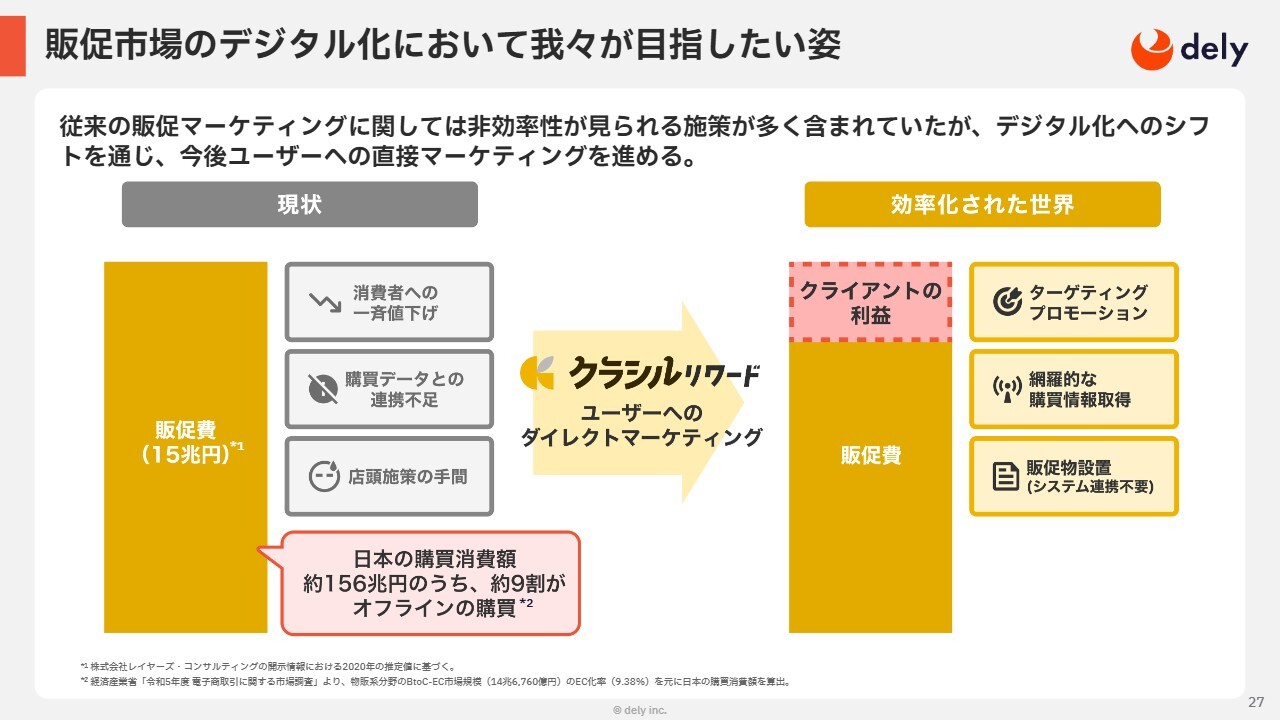

堀江:まず、販促市場で非常に順調に伸びている状況についてご説明します。日本における年間購買消費額は約156兆円とされており、そのうち約15兆円が販促費として投じられています。

また、購買消費額の約9割がいまだにオフラインで、オンラインは約1割にとどまっています。我々は、ユーザーからアップロードされたレシート画像を通じて、多くのオフライン購買データを収集しています。

我々は現状の販促市場について、いくつかの課題があると考えています。例えば、一斉値下げによる利益圧迫や購買データとの連携不足、さらに店頭施策に人手や工数がかかるといった問題です。

そこで、私たちは「クラシルリワード」を用いたレシートデータの収集によって蓄積したオフライン購買データや、ユーザーとの直接的な接点を活用し、狙ったターゲットに向けたピンポイントのプロモーション、オフライン購買における網羅的な購買データの取得、店頭販促プロモーションの省人化・効率化といった仕組みを実現しています。

これらの取り組みにより、販促費あたりの売上効率を大幅に改善し、最終的にはクライアントの利益最大化につなげます。また、同時にユーザーにキャッシュバックを提供することで、このインフレ化の中でもサービスをより成長させているのが現状です。

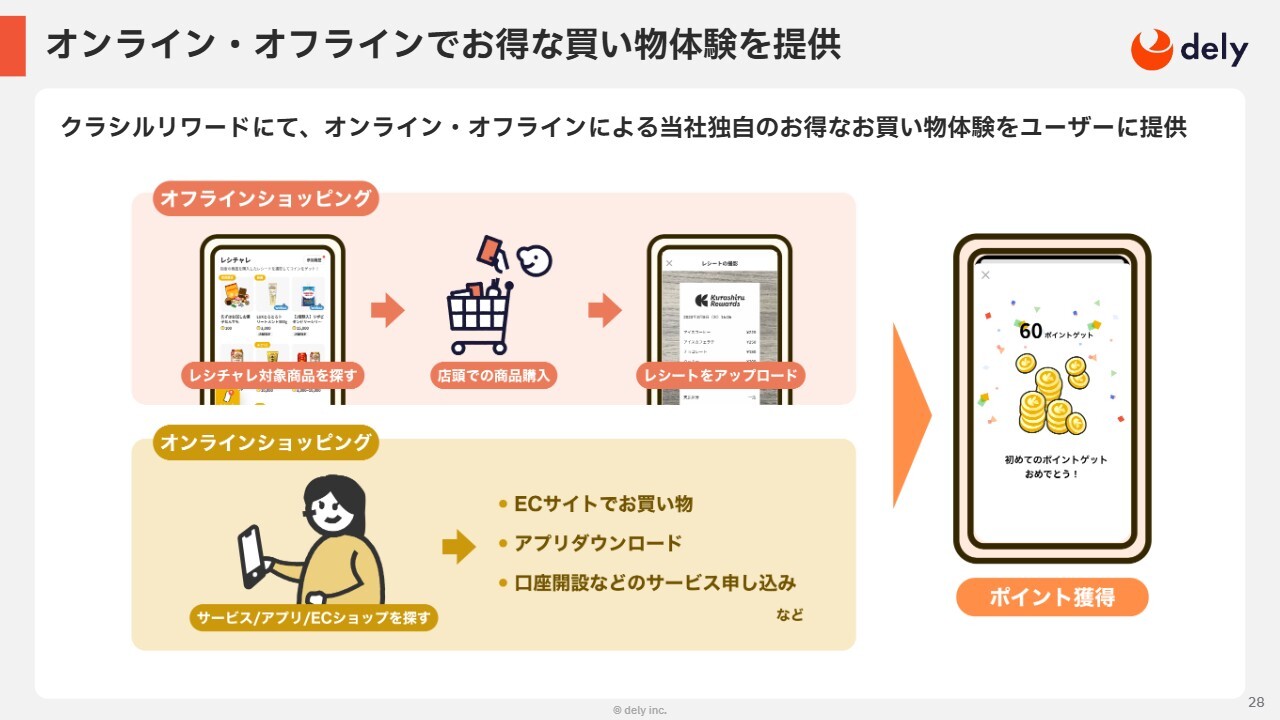

オンライン・オフラインでお得な買い物体験を提供

「クラシルリワード」では、オンラインでもオフラインでも、さまざまな方法でお得にポイントを獲得できます。このポイントは一定額に達すると、他社ポイントやギフト券に交換することが可能です。

まず、オフラインショッピングでは、当社が小売企業やメーカーから独自に獲得したお得なポイントバック案件を掲載することで、ユーザーのみなさまはふだんのお買い物でポイントをためることができます。

一方、オンラインでは主にECサイトでのお買い物を通じてポイントを獲得できるほか、アプリのダウンロードや口座開設の申し込みなど、ショッピング以外の行動でもポイントがたまる仕組みになっています。

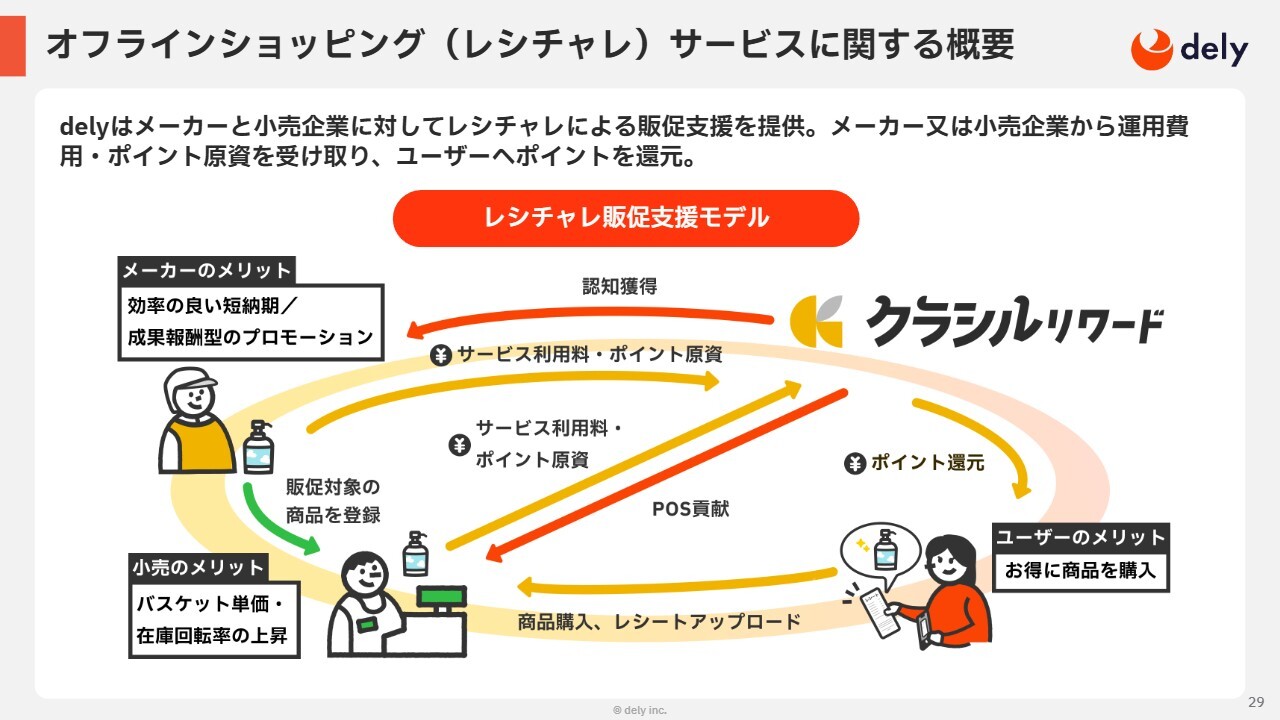

オフラインショッピング(レシチャレ)サービスに関する概要

当社は「レシチャレ」を通じて、メーカーや小売企業の販促をサポートしています。具体的には、メーカーや小売企業からのサービス手数料やポイント原資を提供いただき、それをユーザーのみなさまに還元するかたちで仕組みを運用しています。

この仕組みにより、企業側は販促効果を高めることができ、ユーザーのみなさまはお得にポイントを受け取ることができるため、すべてのステークホルダーにメリットのあるビジネスモデルとなっています。

クラシルリワードに関する既存販促サービスとの差別化要素

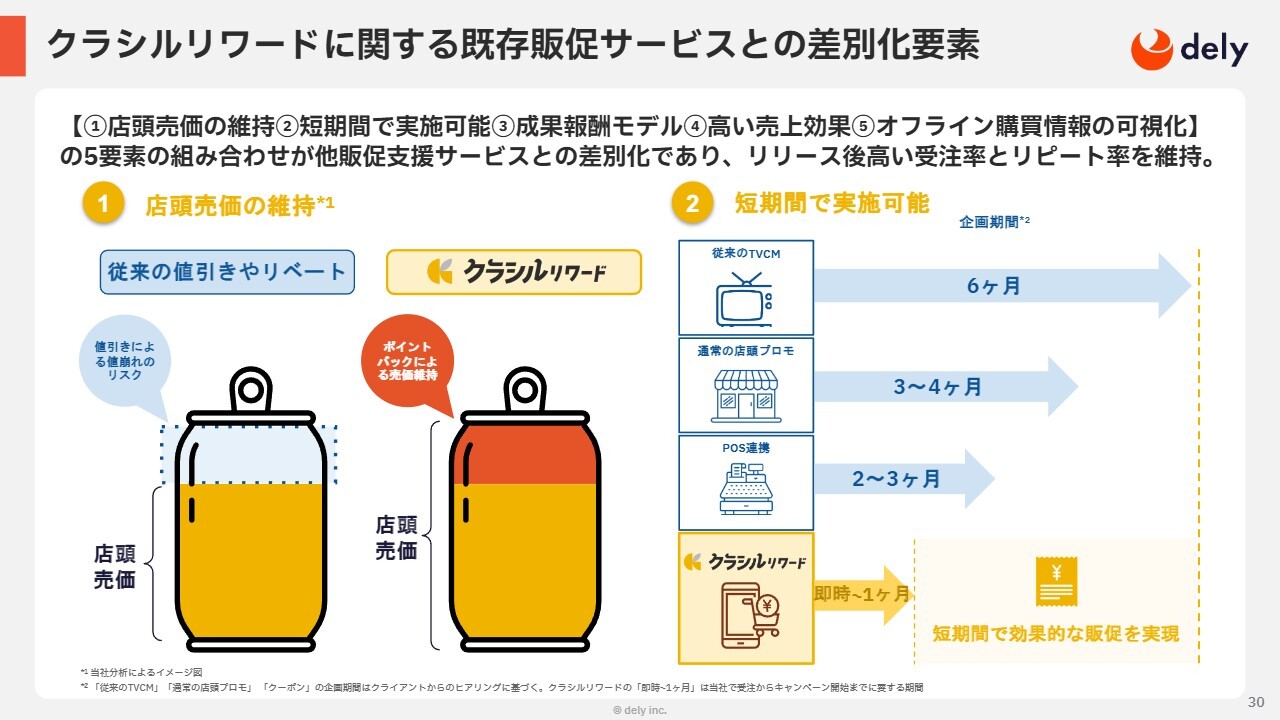

「クラシルリワード」は、店頭の販売価格を変えずに短期間で高い売上効果が期待できる成果報酬型のモデルであり、メーカーから非常に高い支持を受けています。従来の値引きやリベート手法では、店頭価格が下がることでブランド価値の値崩れリスクがありました。しかし、「クラシルリワード」は、販売価格をそのままにポイントバックを別枠で提供することで、価格を維持しながら販促ができる点が大きな特徴です。

さらに、「クラシルリワード」を活用したデジタル販促では、レシート情報を利用することで、テレビCMや店頭プロモーション、POS連携などと比較して非常に短いリードタイムでキャンペーンの立ち上げが可能です。迅速に施策を実行できる点も大きな強みとなっています。

クラシルリワードに関する既存販促サービスとの差別化要素

「クラシルリワード」は、販売された分にのみ販促費用が発生する成果報酬型のモデルであり、費用対効果を明確に可視化できる上、非常に高いコストメリットを有しています。

P/Lの構造としては、売上は手数料及びポイントバックの原価から構成されており、この原価部分はユーザーに還元するポイント分に相当します。この仕組みにより、「レシチャレ」を利用した商品の売上は、チラシなど従来の販促手法と比べて非常に高い効果を実現しています。

クラシルリワードに関する既存販促サービスとの差別化要素

「クラシルリワード」は、ユーザーがレシート画像をアップロードすることで、詳細な購買データを取得できるサービスです。これは、一般的な決済系サービスとは異なり、店頭情報や決済情報に加え、商品単位での購買情報を取得できることが大きな特徴です。この詳細なオフライン購買データを活用することで、より高精度なターゲティングプロモーションを実現できます。

レシチャレに関する事業拡張の方針

「クラシルリワード」は、今後、導入企業数、1社あたりの導入ブランド数、1ブランドごとの案件金額をさらに増やすことで、事業成長の加速を図ります。食品・飲料や日用品メーカーを中心に、導入企業は順調に拡大しています。

一方で、導入ブランド数やブランド単位での案件単価には大きな伸びしろがあります。今後は、自社アプリに加え、この後ご紹介する「クラシルリテールネットワーク」を活用した外部ユーザーリーチの拡大を図り、案件単価の向上を目指していきます。

小売企業においては、ドラッグストア業態への導入が先行していますが、企業数や商品単位での案件単価にも引き続き大きな拡大余地があります。メーカーと同様に、ユーザー数の増加を通じて案件数及び案件単価の引き上げに取り組んでいきます。

さらに、今後はスーパーマーケットやコンビニエンスストアなどへの取引拡大を視野に入れ、小売全体への展開強化に努めます。

オフライン事業に関するアップデート(1):クラシルリテールネットワーク

今回、今後の収益の柱となり得る「クラシルリテールネットワーク」を開始することとなりました。「クラシルリテールネットワーク」は、「レシチャレ」の仕組みを外部アプリ向けに提供するサービスです。

このサービスは、従来、クラシル経済圏のユーザー向けにのみ提供していた「レシチャレ」の機能を、他社プラットフォームにも展開するものです。これにより、より多くのユーザーにお得なお買い物体験を提供するとともに、メーカー及び小売企業にとっては、より効果的な販促施策を実現することを目的としています。

具体例としては、メーカーや小売企業から案件をdelyが窓口として受け付け、delyと外部パートナー企業との間でレベニューシェアが発生するモデルとなっています。また、パートナー企業のアプリについては、「クラシルリテールネットワーク」を利用することで、ユーザーのアプリ利用率の向上や新たな収益機会の獲得がメリットとなっています。

現在、足元では複数の企業とすでに契約を締結しており、これについては順次みなさまに開示していく予定です。具体的には、8月から初期的な案件が開始される予定です。

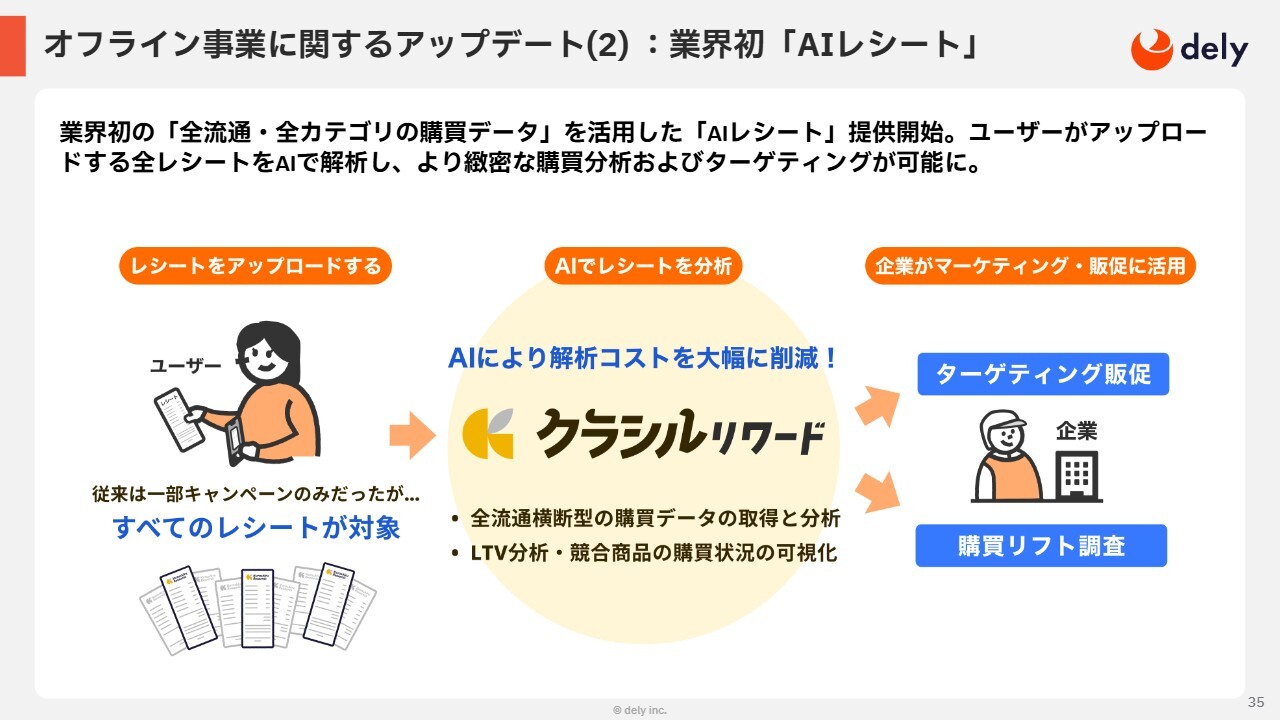

オフライン事業に関するアップデート(2):業界初「AIレシート」

本年7月より、業界初となる全流通・全カテゴリの購買データを活用した「AIレシート」の提供を開始しました。従来は特定のキャンペーンに限定していたレシート分析が、AIによる解析コストの大幅削減により、ユーザーがアップロードするすべてのレシートを自動解析できるようになりました。これにより、より緻密な購買データの取得と高精度なターゲティング施策の実現が可能となっています。

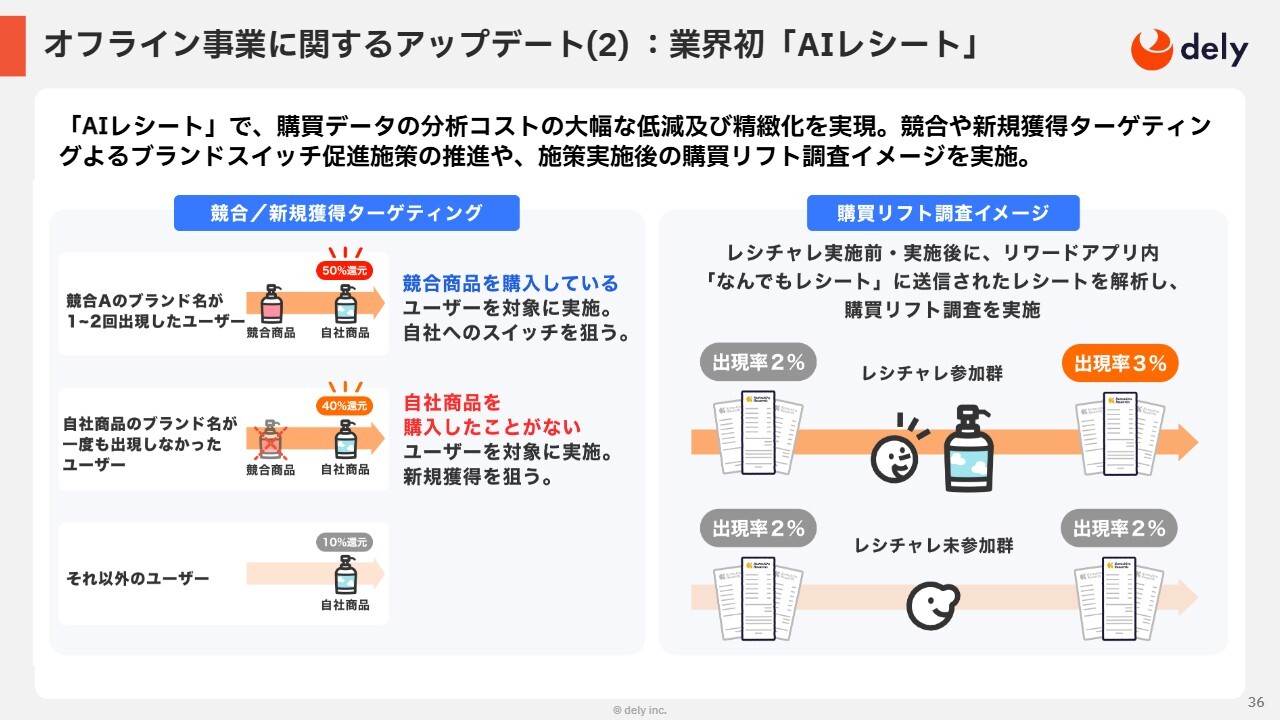

オフライン事業に関するアップデート(2):業界初「AIレシート」

「AIレシート」の具体的な活用方法についてご説明します。まず1点目は、レシートデータを解析することで、競合商品を購買しているユーザーや、これまでに自社商品を購買したことがないユーザーを抽出することが可能です。こうしたユーザーを対象にプロモーションを行うことで、自社商品へのスイッチを促すことが可能です。

2点目は、「レシチャレ」を行ったユーザーのその後の購買データをトラッキングし、施策の影響による購買リフトを購買後もしっかりと可視化できる点です。このように、「AIレシート」を活用することで、より精度の高いターゲティングや効果検証が可能となります。

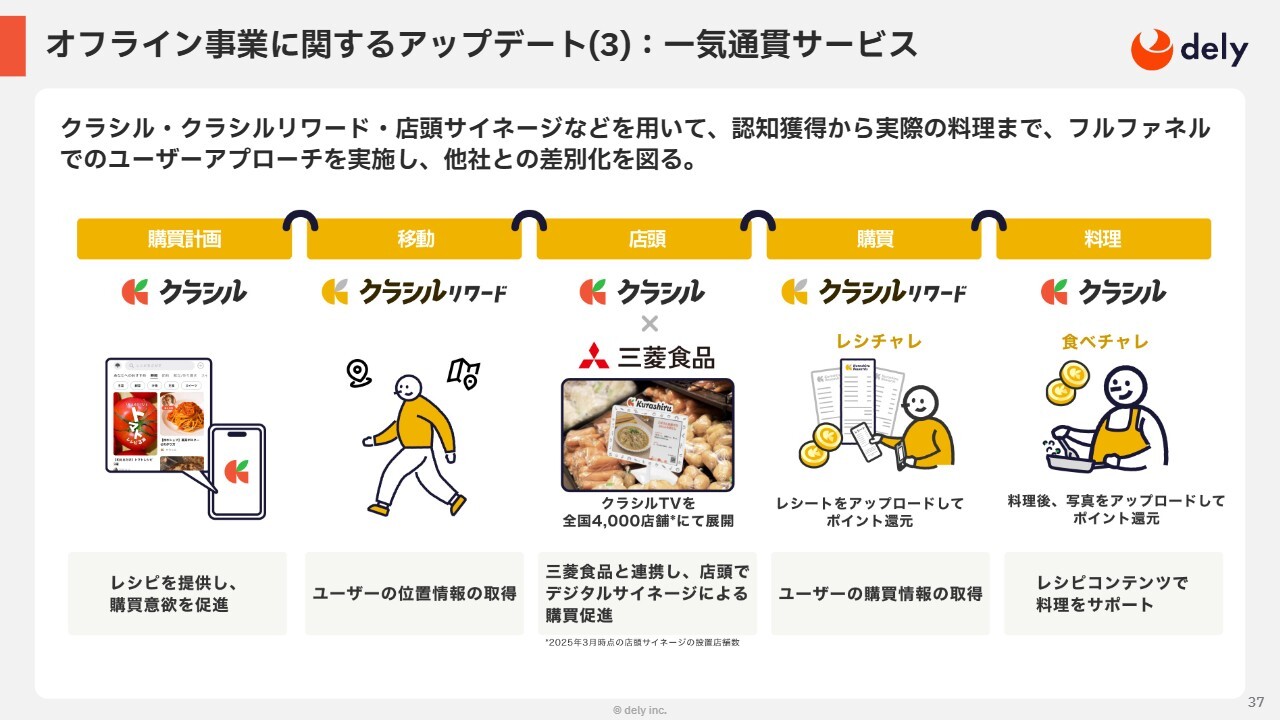

オフライン事業に関するアップデート(3):一気通貫サービス

delyでは、一般的な広告や販促サービスとは異なり、「クラシル」や「クラシルリワード」、店頭サイネージなどを活用し、認知から購買、さらに実際の調理まで、フルファネルでのユーザーアプローチを行っています。

最近、新たに「食べチャレ」というサービスがスタートしました。これは、調理後の写真をアップロードするとインセンティブが得られる仕組みで、実際に作った料理の写真がSNSなどを通じて拡散されていきます。

これらは既存のサンプリング市場をリプレイスするものと考えられます。従来のサンプリングとは異なり、ユーザーへの配送費用が不要であるため、その分のコストメリットがあります。このような取り組みにより、認知、購買、実際の調理、共有までを一気通貫で支援する価値を、より多くの企業に実感していただけるようになっています。

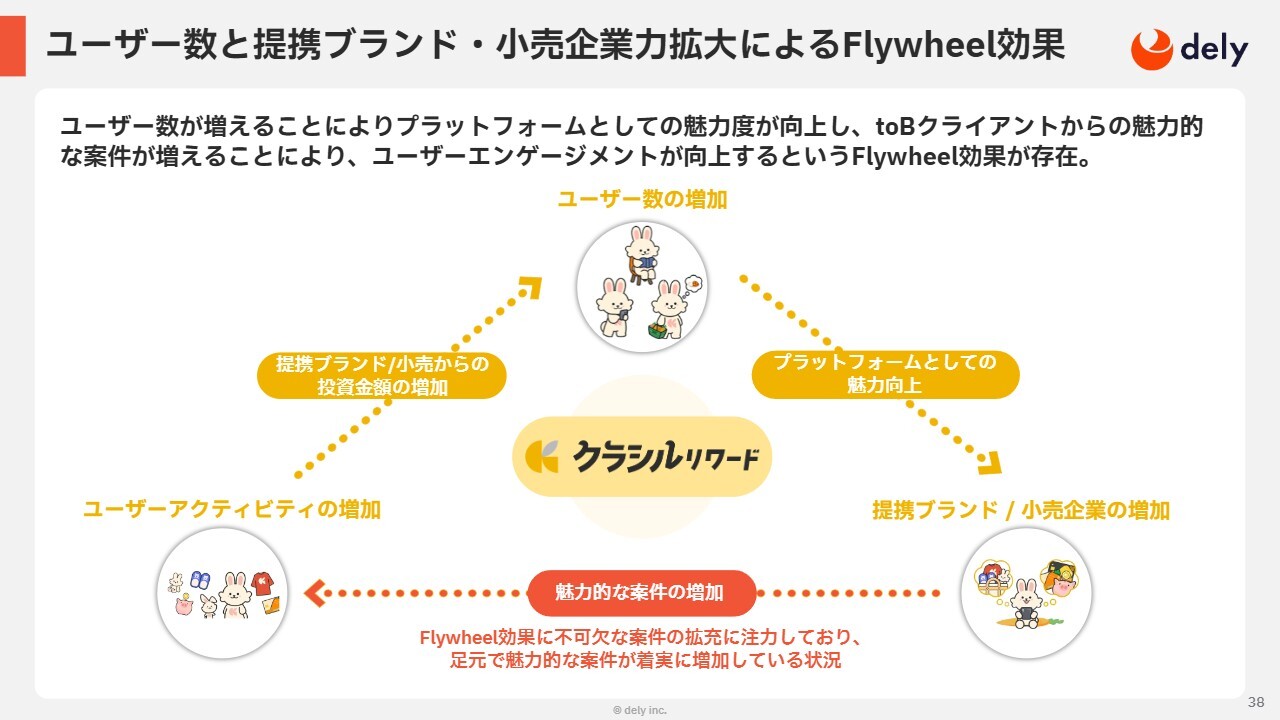

ユーザー数と提携ブランド・小売企業力拡大によるFlywheel効果

「クラシルリワード」では、ユーザー数が増加することにより、プラットフォームとしての魅力が高まり、それに伴いtoBクライアントからの魅力的な案件が増加します。その結果、ユーザーのエンゲージメントもさらに向上し、Flywheelのような好循環が生まれていきます。

特に最近では、toBクライアントや取り扱いブランドが着実に増加しており、案件の質・量ともに向上していることから、ユーザーのアクティビティも順調に伸びています。今後は自社サービスの拡大に加え、「クラシルリテールネットワーク」の展開を進めることで、この好循環をさらに加速させていきたいと考えています。

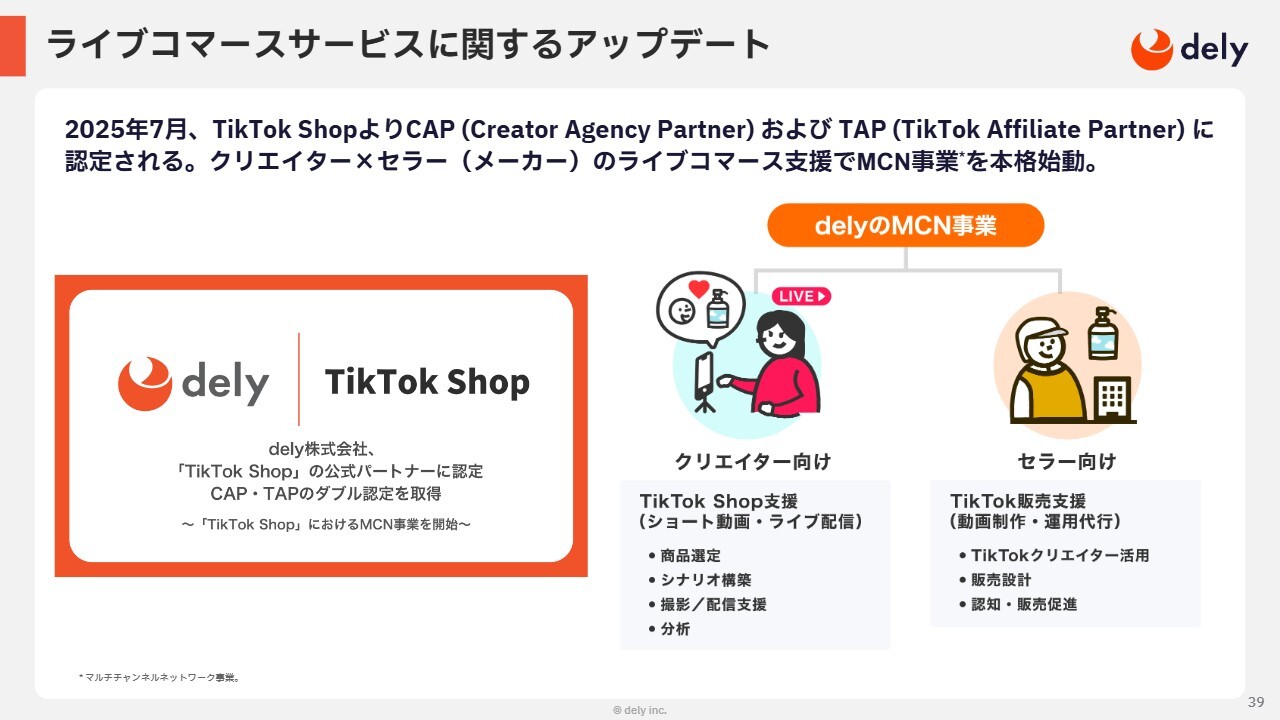

ライブコマースサービスに関するアップデート

最後に、ライブコマースサービスに関するアップデートについてです。2025年7月、TikTokよりCAP(Creator Agency Partner)及びTAP(TikTok Affiliate Partner)の認定を取得しました。

これにより、TikTokから定常的な情報連携を受ける体制が整い、クリエイターやメーカーに対して、より品質の高いサービスを提供できるようになります。また、TikTokの公認パートナーとなったことで、クリエイター数の増加やメーカーの販促案件の促進につながると考えています。

以上で、私からの説明を終わります。

質疑応答:広告宣伝費の費用対効果について

質問者:販促事業について質問です。今回は第1四半期に広告宣伝費を多めに使用し、ユーザー数を増やしたいという計画があると理解していますが、着地のMAU20万人の増加については、私から見るとやや物足りないように感じました。

以前のQ&Aでは、四半期ごとに20万人から30万人ほどユーザー数を増やしたいとの計画にも触れていたので、この結果をどのように捉えればよいのかを教えていただけますか。また、第2四半期以降、どのようにユーザー数を増やしていくのかについてもご教示ください。

堀江:「クラシルリワード」のMAUについて、広告宣伝効果が効率的であるかどうかというご質問かと思いますが、やはり広告宣伝費をどれだけ増加させられるかが、今後の成長のポイントだと考えています。

広告費を増やすと、CPIやCPAはオークションプレッシャーの問題から、広告のシステム上、上がっていく傾向にあります。その中で今回はさまざまな広告クリエイティブを試しており、予測できない優れたクリエイティブや、効率が低いクリエイティブも出てきました。こうした状況の中で、多少の誤差が発生したという印象です。

今後については、そこまでここを大きく逸脱するような成長は起きないと思っています。毎四半期20万人程度のユーザー増加を堅調に実現できるのではないかと考えています。

今四半期において、広告クリエイティブの中で当たりクリエイティブのような、どのように訴求して、どのようにユーザーに伝えれば効率的にユーザーを獲得できるのかという点について、一定の成果が見えてきました。この効率の部分は、一定程度改善が進むと考えています。

改善した分、さらに広告費を増やせば、広告効率の一部は悪化する可能性もありますが、それでもなお20万人程度のユーザー増加は、今後も見込めると考えています。

質疑応答:ユーザー数の季節性について

質問者:ユーザー数の増加は、多少季節性があると思います。特に第3四半期は、去年は約10万人しか増やせていないですが、今年はどうでしょうか?

堀江:基本的に第3四半期は、毎年11月から12月にかけて各社がデジタル広告の出稿金額を増やすため、効率が悪化することを見込んでいます。それでも広告宣伝費を一定額用意しており、他の期より広告費用を抑えることは考えますが、MAUの増加には大きな影響が出ないように最大限の施策を講じる予定です。

質疑応答:広告宣伝費について

質問者:広告宣伝費は、第2四半期から第4四半期もだいたい第1四半期と同じレベルで費用を投下すると考えてよろしいでしょうか?

戸田:広告宣伝費に関してお答えすると、第1四半期では売上高に対して8.5パーセントの投資となりました。期初計画では8パーセントから9パーセント程度を想定しています。この観点から、今後も同じ金額ベースで続いていくと考えています。

現状のNon-GAAP営業利益については期間進捗率が22パーセントとなっており、100パーセントを上回る可能性が高いと判断される場合には、追加でしっかりと投資を進めていくことを考えています。

先ほど堀江がご説明した「クラシルリテールネットワーク」についてですが、売上がどれくらい見込めるかは、現時点でまだ確定的には言えない状況です。ただ、こちらはユーザー獲得コストがまったくかからないという特徴があります。そのため、このような点を加味すると、ユーザー獲得単価が劇的に下がると考えています。

今後は、外部提供者からのユーザー数やそこからのレベニューもきちんとモニターしつつ、この分野のエコノミクスを詳しく見ていきたいと思っています。

堀江:これについては、先ほどのプレゼンでは十分に伝わりきらなかった部分があると思います。これまでは「レシチャレ」の利用促進をしようとした際、広告費を出せば出すほど、広告効率が悪くなるという課題がありました。

一方で、大量のユーザーをすでに獲得しているアプリや、デジタルタッチだけで広告獲得をしているユーザーがメインで存在しています。また、オフラインから大量のユーザーを獲得している小売企業やその他のアプリも存在しています。

これらの企業やアプリは競合ではなく、あくまでパートナーです。これらのパートナーに我々の仕組みを提供し、コストあたりの「レシチャレ」の参加数を増やすことが、本質的に注目すべきポイントだと思います。

こうしたパートナー企業のアプリには数百万から数千万のインストール数がある場合があります。その利用者が我々の仕組みを使えば、広告費ゼロで、パートナーのアプリ上で「レシチャレ」が利用されるようになります。その結果、「レシチャレ」のユーザー獲得単価はどんどん低下していきます。

一方、この仕組みを提供することで、我々のMAUの重要性がやや低下する可能性も考えられます。もしかすると、パートナー企業のアプリでの「レシチャレ」利用MAUの方が圧倒的に早く増加する可能性があります。

そうした背景を踏まえると、今後の方針では、パートナー企業アプリのMAUも含めた全体が本質的なMAUとなってくる可能性が非常に高いと考えています。

質疑応答:購買事業の売上高好調の要因について

質問者:購買事業の売上高についてです。スライド41ページに御社の計画対比で良かったとの記載があると思いますが、その要因に関してです。MAUの部分が上振れたのか、MAUあたりの「レシチャレ」の利用者数が多かったのか、または利用者数あたりの単価が上振れたのかといった点について、いかがでしょうか?

堀江:こちらについては、MAUではなく、どちらかといえば「レシチャレ」の利用率が引き上がったことで、ARPUが予想以上に上がったのが主な要因だと思います。

質問者:そこの背景に関してですが、例えばアプリの見せ方を変えたのか、リワードの供給が増えているので、魅力的なリワードが増えているのか、具体的な要因分析はされていますか?

堀江:複合的な要因が存在するとは思いますが、一番の要因は、やはりお客さまがどれだけ良いお買い物ができたかという点にあると思います。また、どれだけクライアントさまから案件を引っ張ってこれるかが鍵となっていると思います。営業が想定以上に順調に進んでいることが、現在の予測を上回る結果につながっていると考えています。

質疑応答:「クラシルリテールネットワーク」のMAU増加の時間的なイメージについて

質問者:「クラシルリテールネットワーク」についてです。先ほど堀江社長から、数百万人のMAUのポテンシャルがあるというお話がありました。これを取り込む時間軸のイメージですが、一気に数百万人といったかたちで潜在的なMAUを取り込むイメージなのか、それとも、向こう2年から3年くらいの時間軸で、リワードの供給に合わせてプラットフォームを拡大していくイメージなのかについて、うかがえればと思います。

堀江:このビジネスモデルにおいて非常に重要だと考えているのは、我々がパートナーをすべて確保することで、競合企業がまったく存在しない状況を作り出せる点です。そのため、少しずつ取り組むというよりは、大きなアプリから一気にエンプラに向けて獲得を進めることに注力しています。現在、その取り組みが非常にうまく進んでいます。

戸田:数字に関してお話しすると、クライアントさまについてはエンプラを早めに確保することが重要ですが、そこから案件の広がりを見ると、メーカーからの仕入れを徐々に増やす必要があります。この部分については、一定の時間を要するものと考えています。

クライアントの獲得はどんどん進めていく必要がありますが、実際の「クラシルリテールネットワーク」におけるユーザーのトランザクション数に関しては、一定の積み上げのようなかたちで徐々に伸びていくと思います。

堀江:「クラシルリワード」も、ローンチ後の「レシチャレ」を導入したタイミングでは、ARPUは現在より数倍低い状況でした。案件を供給するだけでなく、ユーザーに他のアプリの中でも「レシチャレ」というものを覚えてもらうといった、ユーザーをナーチャリングしていく時間を一定要するので、そのタイムギャップは発生すると思います。

ただし、ネットワークとしての営業は大きなところから狙っていっています。導入後はECのように、良い商品が入ればさらに成長していく仕組みです。その過程では多少時間を要しますが、すでにオセロの四隅は押さえる戦略を実施しているという状況であると考えています。

質問者:そうするとKPIの動き方としては、まず大きいエンプラのアプリを先に押さえるということなので、KPIとしては先にMAUが一気に増加し、その後リワードの供給、つまり在庫が増えるに従い、売上高も徐々にどんどん積み上がるというイメージでよろしいでしょうか?

堀江:おっしゃるとおりです。先方のMAUがある中で、我々の「クラシルリテールネットワーク」の仕組みを使っていただけるユーザーの比率が徐々に増加していくと考えています。そのため、獲得MAUという指標が1つあり、一方で次のファネルとして利用MAUというもう1つの指標が存在すると思います。

戸田が先ほど申し上げたのは、利用MAUについては徐々に増加するかたちですが、獲得MAUについては先行してどんどん営業をかけており、現時点では順調に推移しているといった状況です。

質疑応答:クラシル取扱商品の拡大とパートナー企業の戦略について

質問者:スライド33ページについてですが、取扱商品の拡大ペースが非常に順調に推移していると認識しています。今年度は昨年度と異なり、どの業界向けやどのような商材に力を入れているのか、新しい取り組みについて教えてください。また、なにか温度感の差がありましたら教えていただけますか?

堀江:「クラシル」はもともと食品や飲料分野で営業ネットワークを有しており、この分野において非常に強みを持っています。そのため、当初は主にスーパーマーケットでの活用が進むだろうと考えていました。

しかし、このサービスを開始した後、我々の予想を上回る売上の伸びを見せたのがドラッグストアです。導入されているドラッグストアの店舗数が非常に多いことから、売上に対する密度が非常に高く、その結果として売上が大きく伸びていると見ています。

これは、商品との相性が非常に良いためだと考えています。食品や飲料の売上比率も高いのですが、ドラッグストアに置かれる日用品や化粧品など、単価の高い商品の売れ行きが我々の予想よりも好調です。

その結果、1社が成功すると、他のメーカーも出稿したいということで流れが生まれ、次々と評判が広がっていきます。我々の営業人員はそれほど増やしていないものの、口コミで広がり、小売企業からメーカーへ、さらにはメーカー間でも、当社の評判が伝わり、営業マン1人あたりの売上がどんどん上がっているのが現状だと思います。

質疑応答:パートナー企業について

質問者:スライド34ページの「クラシルリテールネットワーク」に関して、パートナー企業を業種ごとに1社に絞るといった選択肢はないのでしょうか?

具体的に名前を出すのは控えますが、ドラッグストア業界でパートナー企業が2社など重複している場合、AIが最終消費者に提供する提案の内容が似たかたちになり、結果としてパートナー企業にとっても、最終消費者にとっても、世の中に生み出す付加価値が最大化されないのではないかと感じています。それにもかかわらず、なぜパートナー企業を幅広く募集しようとお考えなのでしょうか?

また、パートナー企業と契約する際、「レシチャレ」の外部アプリ向けに提供する1社あたりの売上高の規模感について、どのようなイメージを持てばよいか教えていただけますか?

堀江:まず、我々がなぜオープンなプラットフォームであるかという点についてですが、ご質問にお答えすると、基本的にどこかとエクスクルーシブな契約を結ぶということはしません。この方針は、当初から強く、小売企業やメーカーにお伝えしています。

お客さまからすると、特定カテゴリの商品1社だけが存在している状況よりも、自分が欲しい商品を複数の商品から選べる環境を希望する方のほうが明らかに多いです。

また、小売企業とのパートナーシップに関しては、エリアごとに強い小売企業が違うといった状況があります。そのため、我々はすべてのプラットフォームを公平に扱い、一定の競争環境を保つことが、お客さまにとって最良のお買い物環境を作り出すと考えています。

したがって、どこか1社に独占させると、その競争環境が失われ、特定の小売企業に売上が偏る恐れがあります。こうした事態を避けるためにも、我々はすべての領域でエクスクルーシブな契約を結ばず、オープンなプラットフォームとして運営しています。

次に、外部向け「クラシルリテールネットワーク」についてご説明します。こちらの売上の規模感に関して、我々もまだ情報を出したばかりで言及できない部分が多いです。

一方、海外のIbottaという会社がWalmartとTarget、あとはInstacartなど、海外の小売企業と提携していますが、やはりWalmartが強いパートナー企業と考えられます。彼らの場合、自社アプリの「Ibotta」を「クラシルリテールネットワーク」のように展開しています。その結果、この数年でこの「クラシルリテールネットワーク」に該当するアプリからの売上が全体の半分を超える規模まで拡大しています。これが海外で起きている事例です。

我々は、日本でも同様のことが起こるのではないかという仮説をもとに、この事業を展開しています。

質疑応答:「レシチャレ」事業の拡大の定量的な数値について

司会者:「『レシチャレ』事業の拡大について、導入企業数をいかに拡大していくのかが1つのポイントになるかと思いますが、スライド33ページでは定量値がありませんので、理解しづらい点があります。この部分での開示をお願いしたいのですが、YoYではどの程度成長しているのか、分野別にお聞かせください」というご質問です。

堀江:ここを開示してしまうと、我々のすべての手の内を明かすような状況になってしまうため、現状では定量的に開示することは考えていません。ただし、当社の取り組みがみなさまに伝わるよう努力していきたいと考えていますので、ご意見として承ります。ありがとうございます。

質疑応答:メディア事業の広告単価について

質問者:メディア事業で広告単価が低下したとありますが、これは今期中も単価が下がる方向でしょうか?

戸田:スライド13ページにハイライトしている内容ですが、2024年3月期の第3四半期から2025年3月期の第1四半期の3期間、第3四半期は非常に単価が良かった時期です。

そこから第2四半期でオリンピックの影響などで単価が下がり、第3四半期、第4四半期は若干回復しましたが、2025年3月期の第1四半期までは回復していない状況です。直近の第3四半期、第4四半期のトレンドが、現在も続いている状況です。

大幅に下がるとは予測していませんが、徐々に下がっていくと見ています。一方で、PVは順調に伸びているので、それがある程度相殺していくと考えています。前回の決算時にもお話ししましたが、メディア事業の売上高については、YoYで1桁前半の成長になるだろうと見ており、これが通期での見立てになります。

配信元:

この銘柄の最新ニュース

クラシルのニュース一覧- [PTS]ナイトタイムセッション17時30分時点 上昇121銘柄・下落79銘柄(東証終値比) 2026/01/21

- 東証グロース(大引け)=値下がり優勢、中村超硬、GRCSがS高 2026/01/20

- 東証グロース(前引け)=値下がり優勢、アーキテクツ、アスタリスクが一時S高 2026/01/20

- 全社向けNotion AIエージェントワークショップをクラシルにて開催 2025/12/24

- 投資家の皆様より多く寄せられた質問と回答 (2025年12月) 2025/12/22

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

クラシルの取引履歴を振り返りませんか?

クラシルの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。