---円

LeTechのニュース

【QAあり】LeTech、レジデンス開発が好調で増収増益 大阪では民泊開発案件の仕入も進捗

株式会社LeTech 企業理念

宮地直紀氏:株式会社LeTechの2025年7月期第2四半期決算説明会を始めます。代表取締役社長の宮地です。よろしくお願いします。決算説明会に入る前に、当社の企業理念についてご説明します。

私が代表取締役社長に就任した2024年7月期を新たな創業期と捉え、当社が目指すべき方向や果たすべき役割をリセットするということで、全役職員が策定プロセスに参加し出来上がった企業理念です。

企業理念はMission・Vision・Valuesの3つにわけています。Missionはとくにこだわりを持って作ったもので、「『まだない』を見つけ、可能性の扉をひらく」となっています。「まだない」という意味での新規性や、見通せない先を前提に可能性の扉をひらくという、ある種の勇気を、Missionに掲げています。

行き着く先は、モノだけではありません。当社はデベロッパーでとかくモノ作りにこだわってしまいますが、モノの先にあるコトやトキをデザインし、コミュニティを幸せでみたすということを、Visionに掲げています。Valuesは、当社スタッフに求める資質と言いますか、行動規範を5つ掲げています。こちらに基づいて、日々の行動を定義し業務を推進しています。

会社概要

会社概要をご説明します。本社は大阪府にあります。2000年9月に設立され、今年で創業25周年を迎えます。代表は私、宮地が務めています。主要な事業は、不動産ソリューション事業で、ディベロッパーとしての事業となります。加えて、不動産賃貸事業や不動産仲介事業を行っています。

資本金や従業員数などは、スライドに記載しているとおりです。経営陣は、私のほかに5名の取締役が在籍しています。創業者である取締役会長の平野を中心に、6名の取締役で経営を推進しています。

事業概要(セグメント区分別)

事業概要です。当社は、3つのセグメントを有しています。1つ目が不動産ソリューション事業です。スライドに記載している「LEGALAND(リーガランド)」という主要ブランドは、東京都を中心に小ぶりな賃貸マンションの開発を行っています。

後ほど詳しくご説明するとおり、大阪府で今注目されている業態の民泊マンションや、京都府でもホテルも開発し、現在も所有しています。このような不動産ソリューション事業を中心に、不動産賃貸事業とともに2つのメインセグメントとして、いわゆるプロパティマネジメント業務を核とする不動産の管理業務を行っています。

当社が開発した、「LEGALAND」を中心とする賃貸マンションのプロパティマネジメントを行うことで、開発後も継続的に携わり、物件の価値維持やさらなるバリューアップに継続的に関与していくビジネスモデルです。

継続的な関与から得られるデータを開発事業にフィードバックをして、次なる開発に活かし、循環させています。今後さらに不確実性が増していく世の中において、安定的なキャッシュフローを獲得すべく、戦略的な物件保有による賃料収益も狙っています。

不動産市場は活況を呈しており、割安で高収益の物件はなかなか獲得が難しい状況ですが、戦略的物件保有も一件成功しています。こちらは、後ほどご説明します。

その他事業としては、ウェルスマネジメント事業があります。こちらは主に不動産仲介事業です。日本国内、とくに大阪府はインバウンド投資が非常に活発化しています。インバウンド投資に不動産仲介で関与するビジネスを、推進しています。

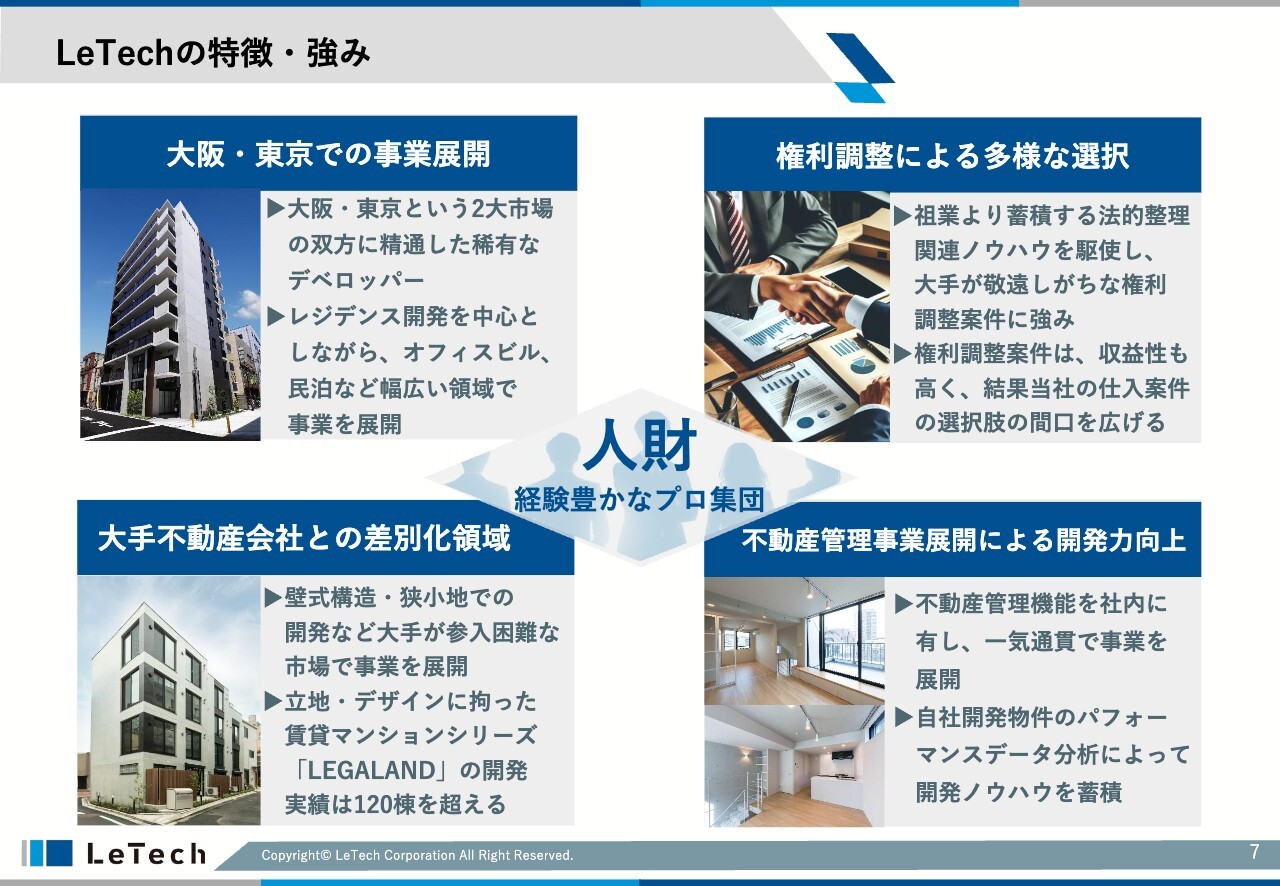

LeTechの特徴・強み

当社の特徴・強みについてご説明します。スライド左上の「大阪・東京での事業展開」という項目をご覧ください。当社クラスのデベロッパーで、大阪府と東京都の二大市場を得意としている会社はあまりありません。さらに、レジデンスのみならず、商業や民泊、ホテルなどの幅広いラインナップでビジネスを展開しているのは、当社だけだと思っています。

スライド右上の「権利調整による多様な選択」という項目をご覧ください。当社は、もともと「リーガル不動産」という名前で業務を行っていました。名前のとおり、法的整理関連のノウハウを駆使して、権利調整を行って案件をバリューアップしてきました。

仲介が難しい物件を、権利を調整することで、仲介案件に仕立てていくといった汗をかいて稼ぐようなビジネスを行っていました。このように法律的なノウハウを社内に蓄積していることや、そのような評判やフランチャイズバリューを維持していることで、他社からも権利調整の案件の持ち込みが多い状況です。

スライド左下の「大手不動産会社との差別化領域」という項目をご覧ください。当社の主力商品である「LEGALAND」は、RCの壁式構造という比較的ニッチな工法により作られています。狭小地で知恵を働かせて開発していくことで、なかなか大手不動産会社が入ってこないエリアに展開できています。

「LEGALAND」の開発実績はすでに120棟を超えており、大手不動産会社との差別化につながっています。

スライド右下の「不動産管理事業展開による開発力向上」という項目をご覧ください。管理事業として、物件売却後の投資家や物件保有者に寄り添うことはもちろん、業務を通じて得たリーシングデータを、次なる開発に活かすといったサイクルを生み出しています。

このような4つの強みを支えているのが、「人財」です。当社は70名足らずの少人数の会社ですが、一人ひとりがプロフェッショナルで経験豊かです。このような「人財」が、当社の業務を推進しているということをお伝えしたいと思います。

コアブランド「LEGALAND」

先ほどお伝えした、コアブランドの「LEGALAND」についてご説明します。デザイナーズ賃貸マンションと、仲介会社から紹介されています。スライドに掲載した写真のとおり、おしゃれなマンションとなっています。

外観だけではなく、いくつか特徴があります。1つ目は、先ほどもお伝えした壁式RC構造です。こちらを採用することで、柱や梁がない構造が可能になり、耐力壁で建物を支える工法で作られています。スライドの左下に掲載している間取り図のように、一般的な賃貸マンションに比べて同じ25平米でも使える面積が違ってきます。

しかも四隅がしっかりと使えるため、家具も置きやすく入居者さまに寄り添った構造になっています。さらに、立地にも大変こだわっています。基本的には、駅近物件にこだわって展開しています。

一般的な「LEGALAND」に加えて、さまざまなコンセプトの物件を展開しています。例えば、ペット可のマンションなどがあります。コンセプト特化型の物件は「LEGALAND+(リーガランドプラス)」というブランディングで展開しており、関西圏ではすでに何棟か展開をしています。

デザイン性は先ほどお伝えしたとおりです。120棟も展開していると変遷はありますが、足元のトレンドはコンクリート打ちっぱなしをベースとしたシンプルかつスタイリッシュなデザインです。

一見かっこいいというポイントもありますが、年数を経ても古ぼけないと言いますか、シンプルであるが故に経年を感じさせないデザインとなっています。さらに、タイル等を使わないためメンテナンスコストも抑えられ、保有者さまや投資家さまにとっても、キャッシュフロー創出力を高めることができます。

スライドの右下に記載している「高いキャッシュフロー創出力」は、このようなところからきています。当社が物件管理を継続することで、価値の維持に貢献している状況です。

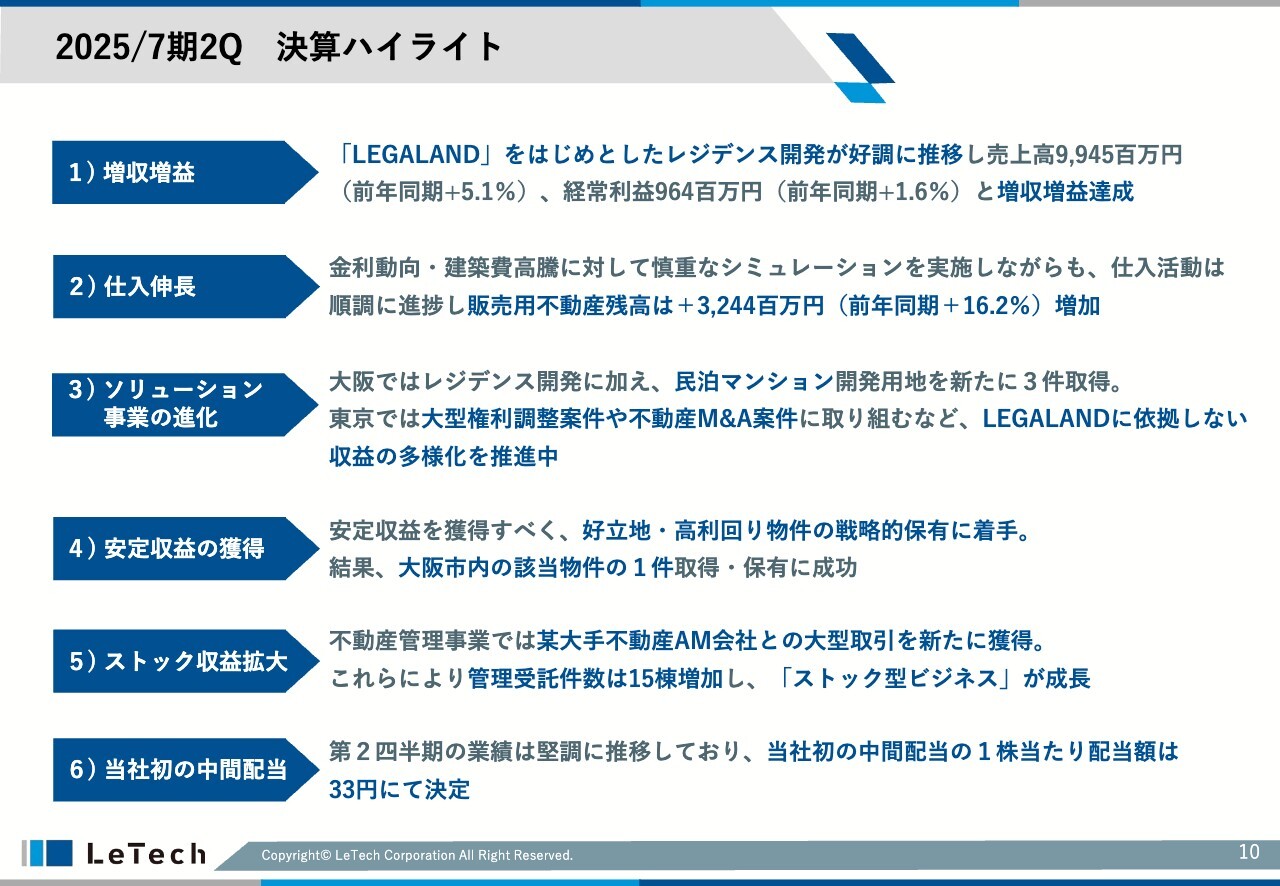

2025/7期2Q 決算ハイライト

第2四半期の決算概況についてご説明します。決算ハイライトとして、6つ挙げています。1つ目は、増収増益です。「LEGALAND」をはじめとしたレジデンス開発が、引き続き好調に推移しています。

売上高は前年同期比5.1パーセントプラスの99億4,500万円、経常利益は前年同期比の1.6パーセントプラスの9億6,400万円と、増収増益を達成しています。2つ目は仕入伸長です。仕入も、引き続き好調です。

一方、世の中で騒がれているとおり金利の引き上げと共に、建築費は引き続き高騰しているため、物件仕入はこれまで以上に慎重なシミュレーションを実施しています。厳選はされていますが、仕入活動は順調に進捗しており、現在の販売用不動産残高は前年同期比16.2パーセントも伸長し、プラス32億4,400万円となりました。

物件数もかなり増えています。数年前は大変苦しい時期でしたが、そのような状況を脱して、2期連続黒字を計上しています。そのため、仲介会社から案件の持ち込みが爆発的に増えており、非常に苦しい市場環境ですが、たくさん物件を見ることで中でも割安なものを見つけている状況です。

3つ目は、ソリューション事業の進化です。「LEGALAND」という、当社の代名詞のような主力ブランドがあります。これらに加えて、本社がある大阪府では、民泊マンションの開発を推進しています。

直近で、新たに3件の開発用地を取得しています。東京都では、「LEGALAND」の一本足打法からの脱却を図り、大型権利調整案件や不動産M&A案件等に取り組んでいます。このように、「LEGALAND」に依存しない収益の多様化を推進することで、ソリューション事業は進化を続けています。

4つ目は、安定収益の獲得です。冒頭にお伝えしたとおり、不確実性が増していく市場環境を見据えて、安定的なキャッシュフローを有したいという考えもあり、好立地で高利回り物件に限り戦略的保有に着手しました。

好立地とは、イコール流動性です。なにかあった時の換価性が非常に重要です。田舎には高利回り物件はあるかもしれませんが、好立地、つまり流動性のある地域に高利回り物件はなかなかありません。当社もたくさん見ましたが、1件大阪府に該当物件があり、取得・保有に成功しています。

5つ目は、ストック収益拡大です。不動産管理事業は、当期に某大手不動産AM会社との大型取引を新たに獲得しました。このような取引拡大を含めて、管理受託件数は一気に15棟増加し、ストックビジネスが引き続き成長しています。

6つ目は、当社初の中間配当です。前期本決算発表時に中間配当についてご説明しました。第2四半期の業績は堅調に推移しているため、予定どおり当社初の中間配当を行います。1株当たりの配当額は、通期66円に対して中間配当額は33円と決定しています。

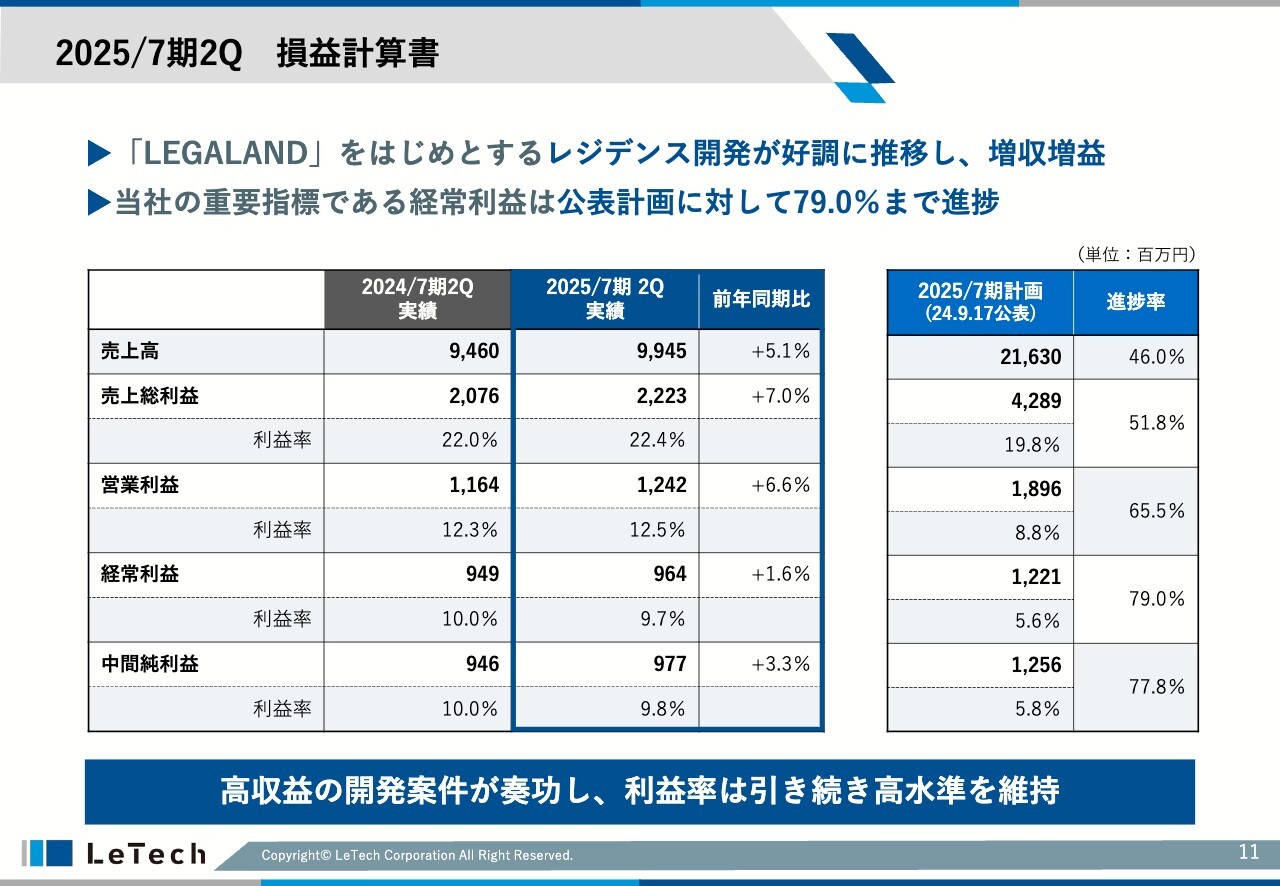

2025/7期2Q 損益計算書

損益計算書です。繰り返しとなりますが、レジデンス開発が好調に推移しているため、増収増益です。こちらにより、当社が重要視している指標である経常利益は、年間の公表計画に対して12億2,100万円ですが、9億6,400万円の79パーセントまで進捗しています。

さらに、営業利益率と経常利益率はともに10パーセント付近です。当期の経常利益率は若干欠けていますが、10パーセントに近い高い利益率を維持できています。

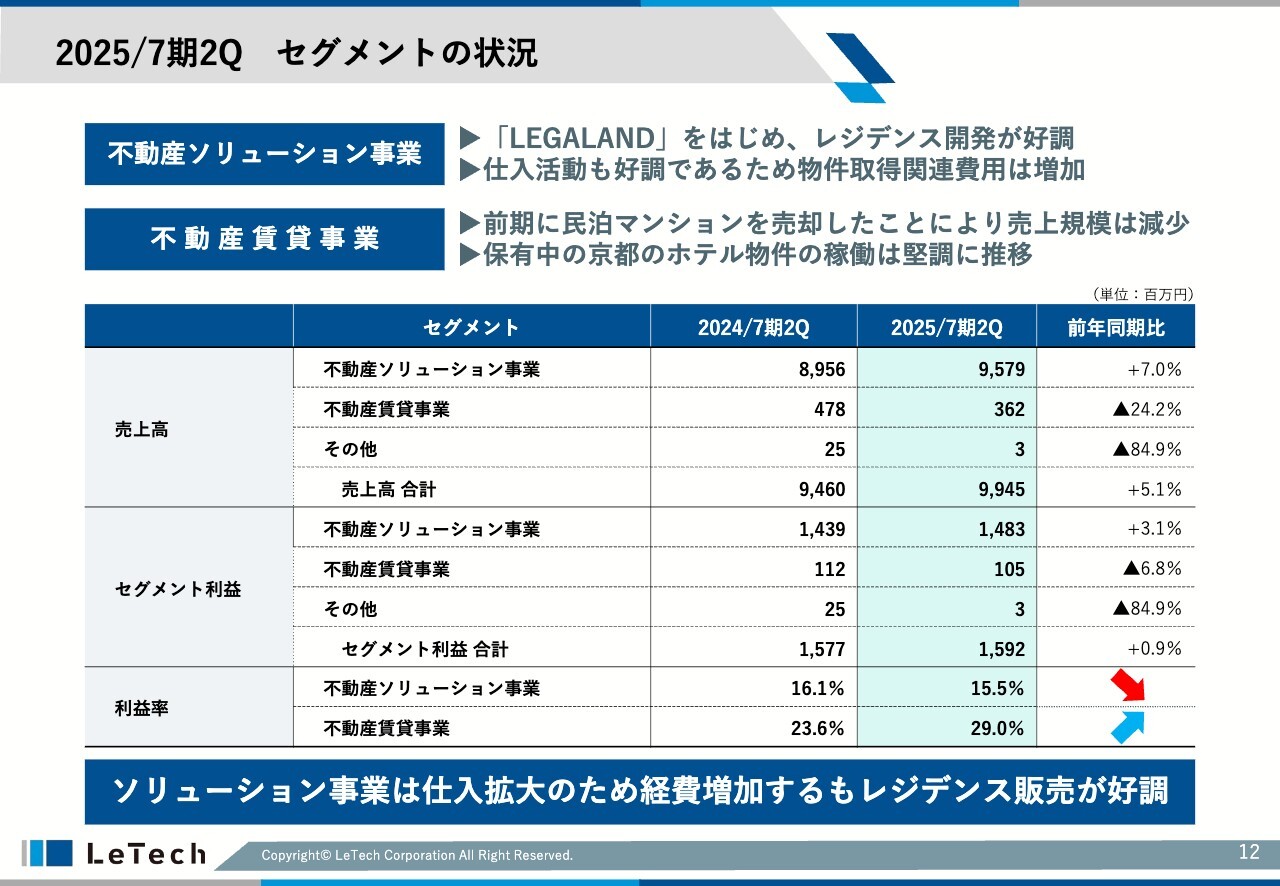

2025/7期2Q セグメントの状況

セグメントの状況です。不動産ソリューション事業は、引き続き好調です。一方、仕入活動も大変好調です。こちらにより、物件取得関連費用は増加していますが、仕入れる度に手数料や借り入れに伴うコストが発生するためです。昨年と比較して仕入が大変好調であるため、経費が増加する構造になっています。

不動産賃貸事業は、前期に民泊マンションを売却したことで売上規模は減少しています。しかし、京都府を含めてインバウンドの観光客が激増していることから、保有中の京都府内のホテル物件の稼働はかなり堅調に推移し、利益率も向上しています。

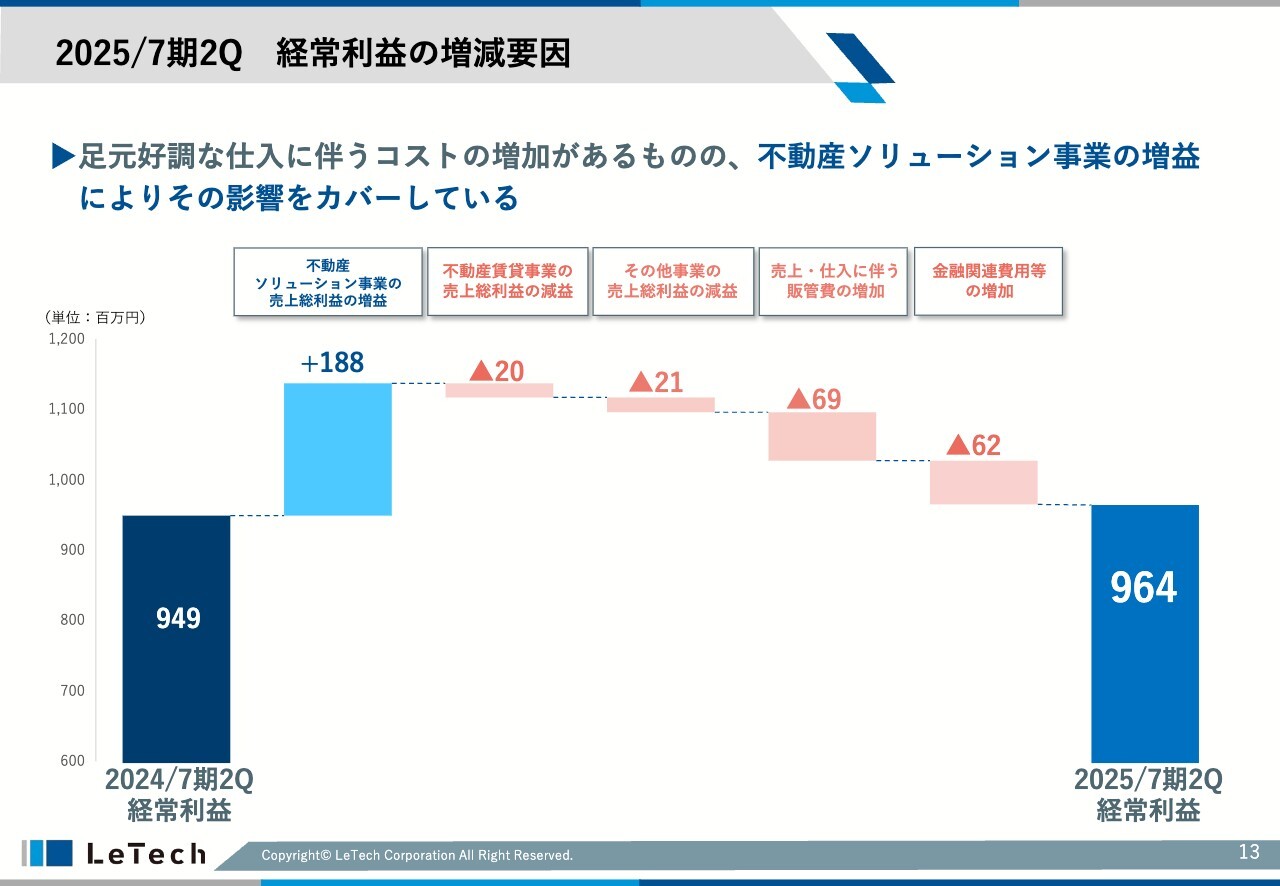

2025/7期2Q 経常利益の増減要因

経常利益の増減要因です。足元好調な仕入に伴うコスト増加がありますが、不動産ソリューション事業の増益によって相殺し、お釣りがきている状況です。経常利益も増益です。

2025/7期2Q 貸借対照表

貸借対照表です。将来の売上の源泉となる、物件仕入が好調に推移しています。販売用不動産は232億7,200万円で、前年同期比32億4,400万円の増加となりました。16パーセント近くの増加ということで、将来にわたる売上予測のKPIとして、大変好調な数字を残すことができました。

仕入が拡大しているため、現預金は6億5,000万円程度減少しています。有利子負債は、42億円増加しています。利益蓄積もあり大変好調な状況ですが、財務体質の健全度という意味での自己資本比率は、有利子負債の増加の影響を受けて21パーセント強と横ばいです。

こちらは当社の課題であると認識していますが、利益蓄積と仕入の進捗のスピード感の比較の問題で、重要視しているところです。

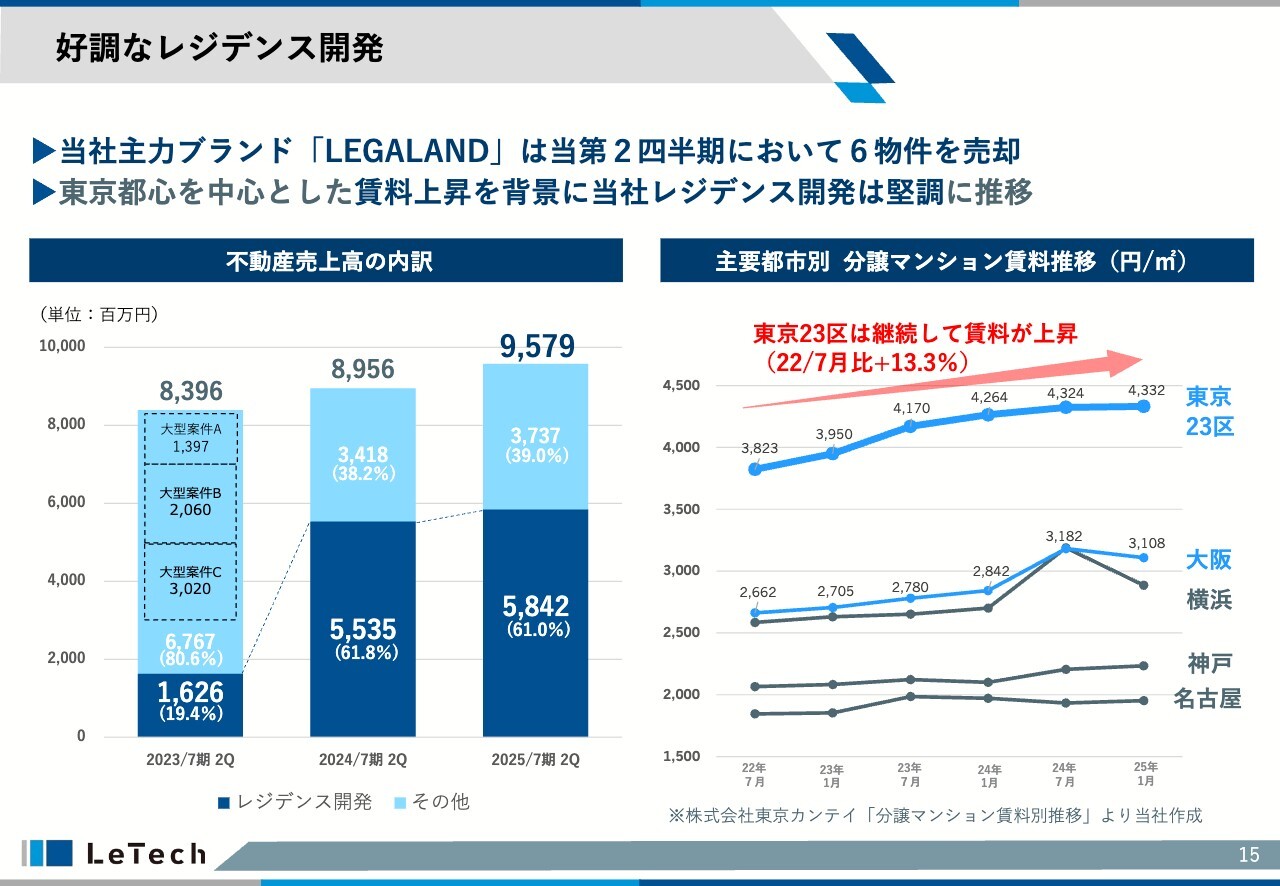

好調なレジデンス開発

好調なレジデンス開発の背景についてご説明します。足元の好調さは、東京都を中心とした家賃の上昇の恩恵を受けたものです。工事原価なども同様に急上昇していますが、そちら以上に賃料が上昇している状況です。

スライドに掲載したグラフは、東京カンテイが公表しているデータを基に当社が作成したものです。2022年7月比で13.3パーセントと年率数パーセントではありますが、当社の肌感覚からすると、こちらよりもかなり高止まりをして成長しています。

とくに、当社が今売却している物件を仕入れた開発時期は2年くらい前ですが、当時の家賃水準と比較すると、年率数パーセントではなく、2桁パーセント以上も上振れしています。当然、工事原価も上昇していますが、そちらを補って有り余るくらいの家賃上昇の恩恵を受けている状況です。

余談ですが、昨日も日本の大手賃貸仲介会社の社長と話したところ、引き続き物件がないため賃料は下がらず、上昇カーブはさらに急なものになるということでした。甘えるわけではありませんが、こちらに伴うキャッシュフローは、底堅いものがあると思います。

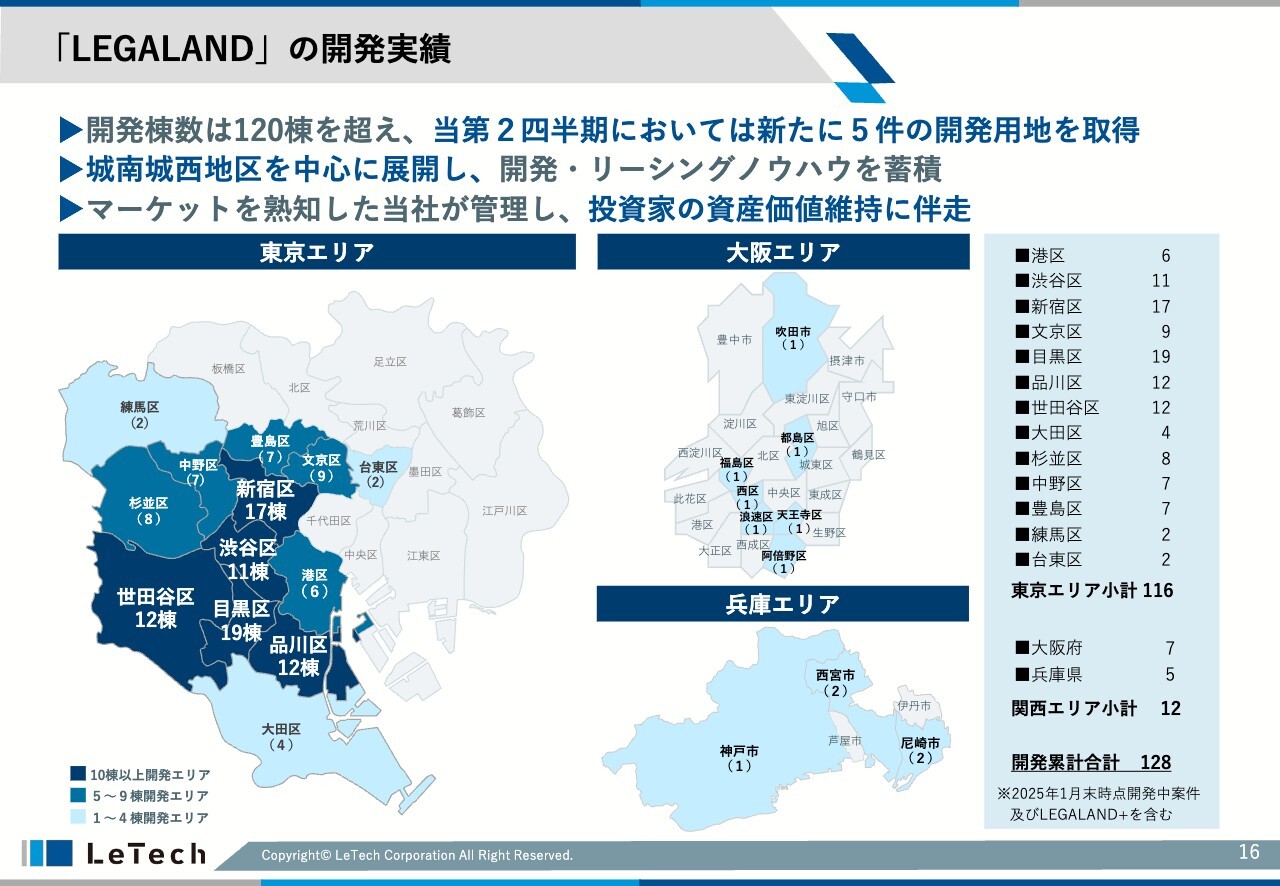

「LEGALAND」の開発実績

「LEGALAND」の開発実績です。前回もご説明したスライドですが、東京都の中で当社が得意としているエリアは城南・城西地区です。当期は、こちらのエリアを中心に新たに5件の開発用地を取得しました。

城南・城西地区は、駅ごとに物件の開発実績があります。「LEGALAND」に地名が入りますが、同じ地域で2棟目や3棟目になると、「ANNEX」や「WEST」などといろいろな名前をつけて展開しています。同じ駅に2棟か3棟あるケースもあります。とくに世田谷区や目黒区、杉並区、直近では中野区、品川区は当社の得意なエリアです。

区というよりも、得意な沿線や駅が確立されている状況です。同地域で複数棟のリーシング等を含めて不動産管理事業を行っている当社は、ノウハウや家賃目線、臨場感を持って語ることができます。当社が不動産管理事業を行うことで、物件保有者や投資家の資産価値維持に伴走できるビジネスモデルが、最大の強みであると思っています。

スライドに記載しているとおり、大阪府や兵庫県でも開発実績がありますが、「LEGALAND」という意味ではまだ数は少ない状況です。

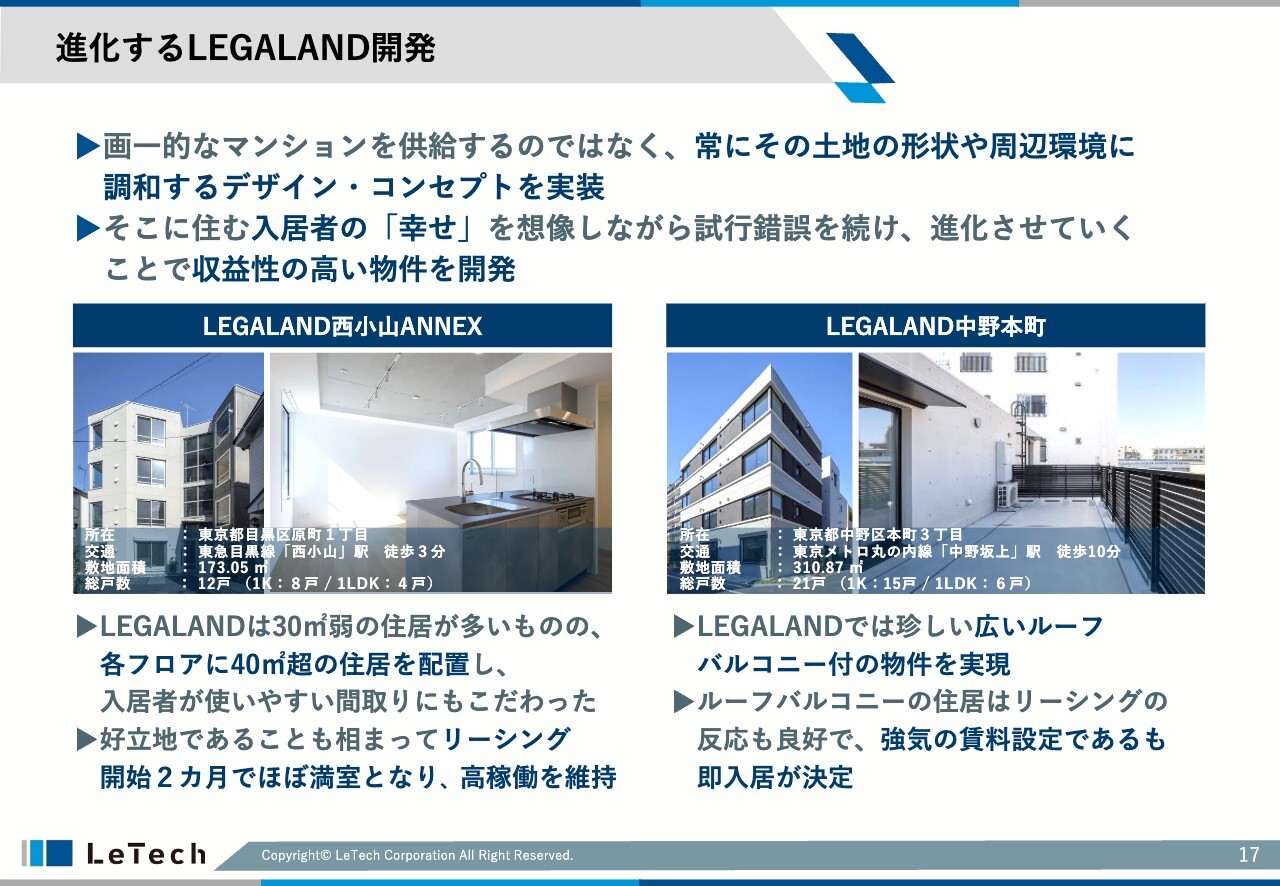

進化するLEGALAND開発

「LEGALAND」の開発は120棟で同じものを作っているわけではなく、土地の形状や周辺環境、同じ駅であっても数百メートル違うとまったく異なる光景が広がっています。それぞれの土地に合ったデザインコンセプトを、担当者が唸りながら考えて開発しています。

余談ですが、当社はデベロッパーとしては珍しく、仕入れた人がそのまま開発の担当になるという体制です。非効率と言われるかもしれませんが、ほかの仲介会社からかなり信頼が厚い背景のひとつに、仕入担当者がしっかりと物件の開発まで担当することがあると思います。

仕入担当者は、いろいろなアイデアを出して開発していきます。当社の中では、通常は30平米の大きめのワンルームが一番賃料単価として取れるところではありますが、「LEGALAND西小山ANNEX」は、40平米の住居を配置し、入居者が使いやすい間取りにこだわりました。こちらは、1つの挑戦でした。

賃料単価は下がりますが、いろいろとシミュレーションをした結果、こちらが全体最適だろうと判断しました。好立地であることも含めて、竣工後リーシング開始から2ヶ月でほぼ満室となり、その後も高稼働を維持しているという成功事例となっています。

また、実は当社の「LEGALAND」は、さまざまな理由からバルコニーがないという1つの特徴を設けており、それが当社の1つのアイコンになっています。その中で、スライド右側の「LEGALAND中野本町」は逆に、ものすごく大きなルーフバルコニーが付いている、「LEGALAND」の中で珍しい物件です。

こちらも、ある種貸せる面積として、レンタブルの面積に本来すべきだったのかもしれませんが、いろいろな担当者の思いもあり、ルーフバルコニー付の物件を実現しました。正直かなり強気な賃料設定でしたが、このような希少性もある物件になったため、即入居が決定し、成功事例となりました。

このように、120棟を開発していても、同じものをポンポン作っているわけではありません。担当者がこだわり抜いたデザインや、間取りで一つひとつ作られており、一件一件が違う「LEGALAND」シリーズとなっています。

LEGALAND+/コンセプト特化マンション開発

この中で当社は、新たなブランドとして「LEGALAND+(リーガランドプラス)」を立ち上げ、コンセプト特化のマンションにトライしています。スライドは江古田に開発した事例で、こちらは武蔵野音楽大学や日本大学の芸術学部に近いエリアです。「LEGALAND+江古田」ではそのような環境を踏まえ、3つのコンセプトルームを今回開発しました。

まず、音楽大学が近いということで防音ルームです。最近は世の中で防音マンションというのがけっこう流行しておりちらちら見ますが、当社は防音ルームのみならず、芸術学部が近いということで、さらにアトリエルームも設けています。絵画を専攻される学生の方、ないしはその先生などを狙ったアトリエルームです。

単純にアトリエと呼んでいるわけではなくて、例えば床が傷つきにくいとか、汚れを落としやすい素材を使うというような、こだわりを付与したアトリエルームとなっています。

それに加え、クリエイティブルームという、フリースペースを設置した部屋も用意しています。スライドの写真ではヨガのような感じになっていますが、YouTuberの方が使うかもしれませんし、さまざまな趣味のスペースとして使うことも可能です。このような部屋を作るなど、かなり尖った仕様ですが、このようなかたちで、「LEGALAND+」というシリーズでもマンションを開発、展開しています。

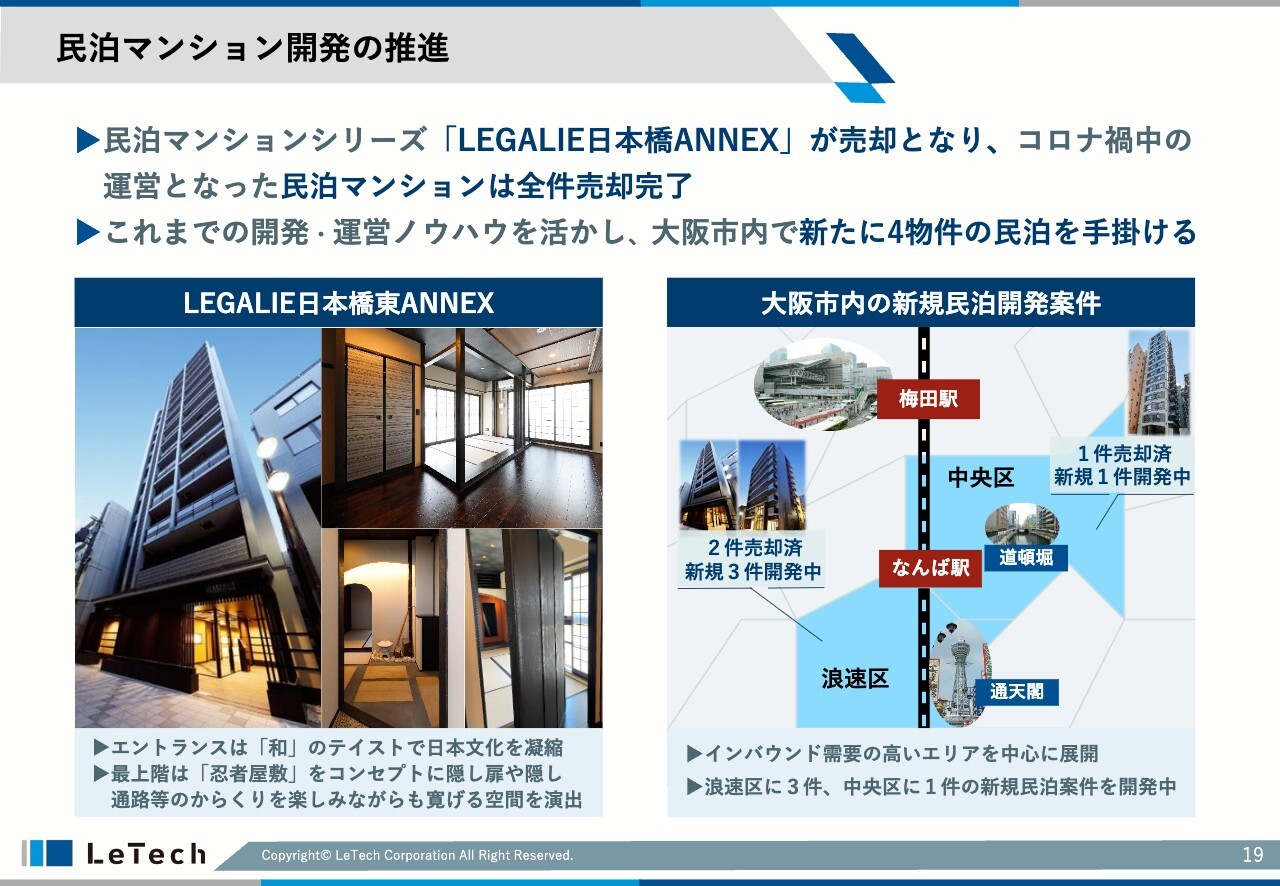

民泊マンション開発の推進

大阪では今、民泊マンションの開発がいわば花ざかりとなっています。我々も民泊マンションシリーズ「LEGALIE(レガリエ)」を展開しており、コロナ禍前に開発した物件が3棟ありますが、これらの3物件とも売却を完了し、次は新たな開発に着手しています。

スライド右下の地図のとおり、大阪の中心地である梅田や大阪駅近辺の、いわゆる北エリアと言われている所ではなく、観光客が訪れるもう少し南のほうに集中して開発を行っています。

市場環境として、世の中的にも民泊物件が、今はある種メッカとなっています。このような情勢下、当社は、外国人の観光客が多く訪れる全国区で著名な道頓堀や通天閣のような大阪らしい観光スポットがあるエリア内で、新たに4物件の民泊案件を手掛けています。

我々もむやみやたらに開発を進めているわけではなくて、現状の民泊マンションのマーケット動向や市場規模も勘案しながら、オーバーサプライにならないように注意しています。

加えて、物件として部屋の間取りを比較的広めに作ることで、4名から6名くらいの大人数の団体旅行者の方たちのニーズに応えるという戦略を持っています。このくらいの人数の団体旅行者が、今一番部屋がなくて困っているという状況は、東京も同様で、このような方々を見据えた間取りにするなど、一つひとつ差別化を図り、開発を進めている状況です。

ちなみに、すでに売却完了した「LEGALIE日本橋東ANNEX」は、和のテイストでデザインを統一し、最上階は忍者屋敷のようなコンセプトで、隠し扉があるというように、非常にユニークな物件となっており、テレビや新聞などでも取り上げていただいた物件となっています。

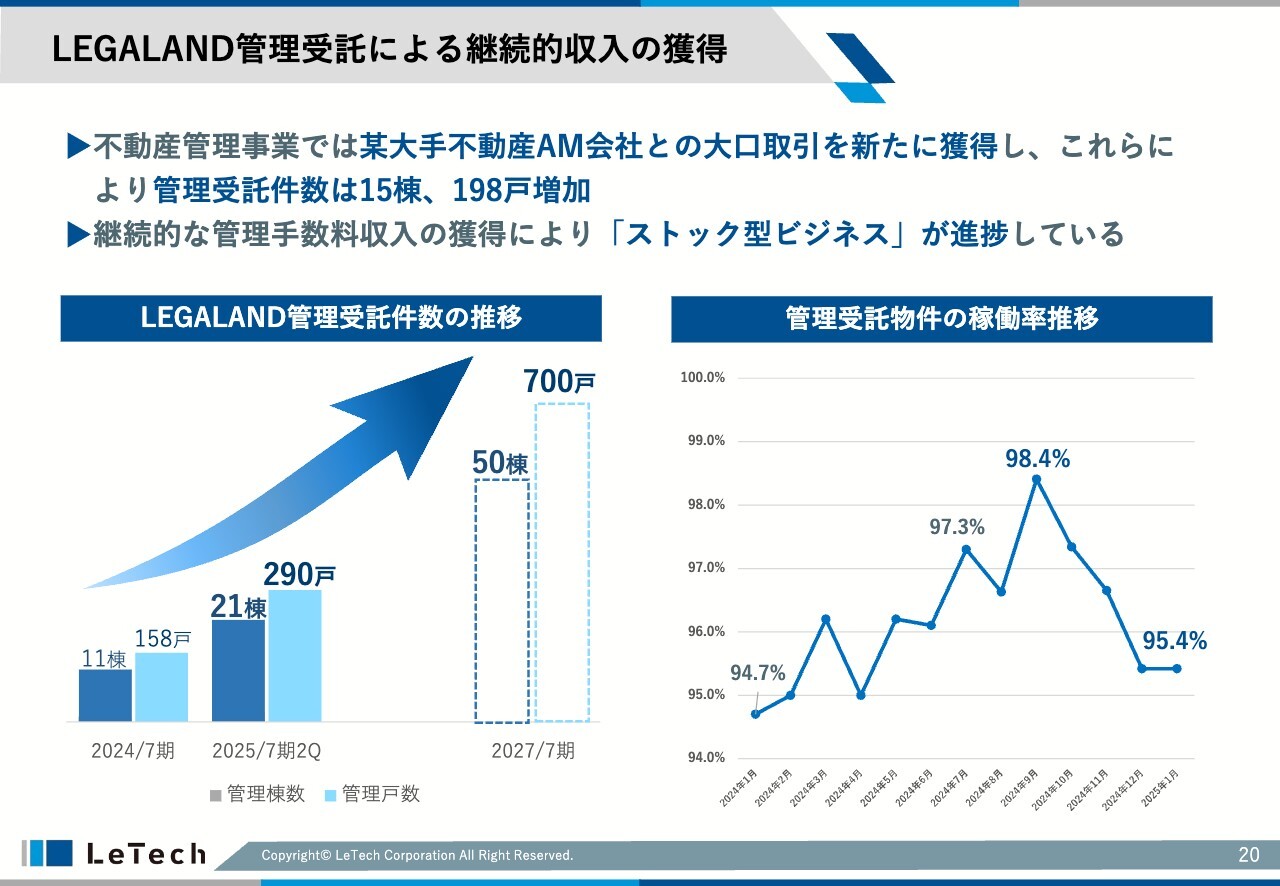

LEGALAND管理受託による継続的収入の獲得

LEGALAND管理受託による継続的収入の獲得は、不動産管理事業を中心とするストックビジネスについてのお話です。冒頭ハイライトでお話ししたとおり、大手不動産AM会社との大口取引が新たに始まったことで、おかげさまで管理受託件数は15棟、約200戸増加しました。

稼働率についても95パーセント内外をキープしています。一部新しい物件もあるため、足元95パーセントまで落ちていますが、基本的には高稼働を維持しています。「LEGALAND」シリーズは小型の賃貸マンションシリーズで、かつ戸数が少ないため、1戸や2戸が空く場合、率にすると影響が大きく出るのですが、その集積として今、それでも稼働率は95パーセントを維持しています。

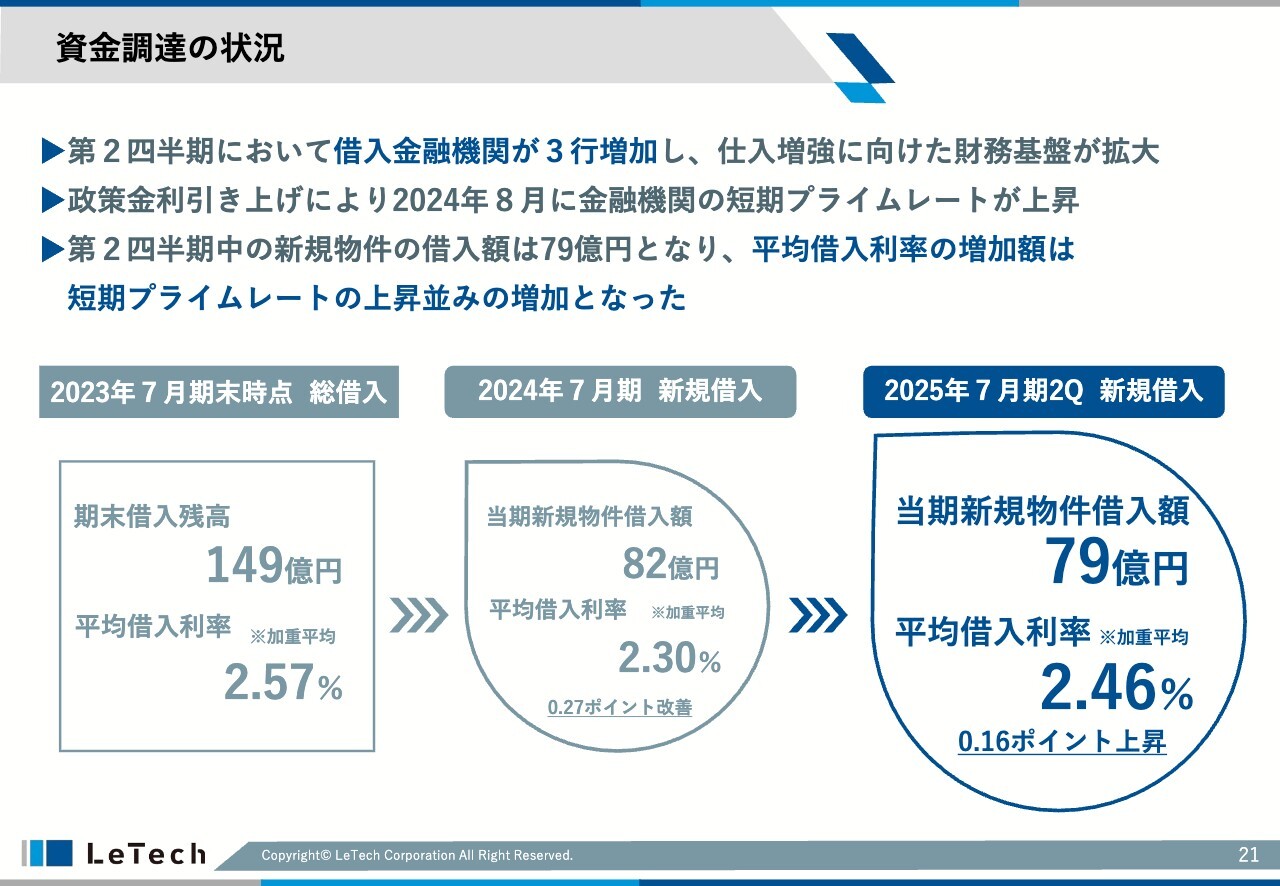

資金調達の状況

資金調達の状況です。当社はデベロッパーであるため、物件開発には物件仕入れが必要で、物件仕入れについては銀行等金融機関からの借入が肝要となります。したがって、ここのコストをどうコントロールするか、あるいは金融機関の選択肢を増やすことで安定した調達環境をどう実現するかなど、いろいろなゴールはあるわけなのですが、まずはコストコントロールが必須です。

当社としては、借入コストについては、社内ではある種、プロジェクトの原価とを見なしています。この2025年7月期中間期において新規プロジェクトに対する借入は79億円あり、その平均借入利率は、加重平均で2.46パーセントですが、これはスライド下段にお示しした前年同期実績と比べると0.16ポイント上昇している状況です。

政策金利が上昇している市況も踏まえると、その上昇分にとどまっているというところで、いわゆるスプレッドベースでは減少している状況だと思っています。

このように借入コストについては引き続き漸減していますが、一方で年内にもしかしたら1回ないしは2回利上げが予想されています。当社としては、このようなベースレートの上昇はもう致し方ないところですが、同時に、経済理論で考えればそのような金利の上昇はインフレにつながって、若干遅行はするかもしれませんが、いずれ家賃上昇に寄与する可能性もあり、家賃を中心とするネットキャッシュフローと金利の利上げというのは、相殺されるものと考えています。

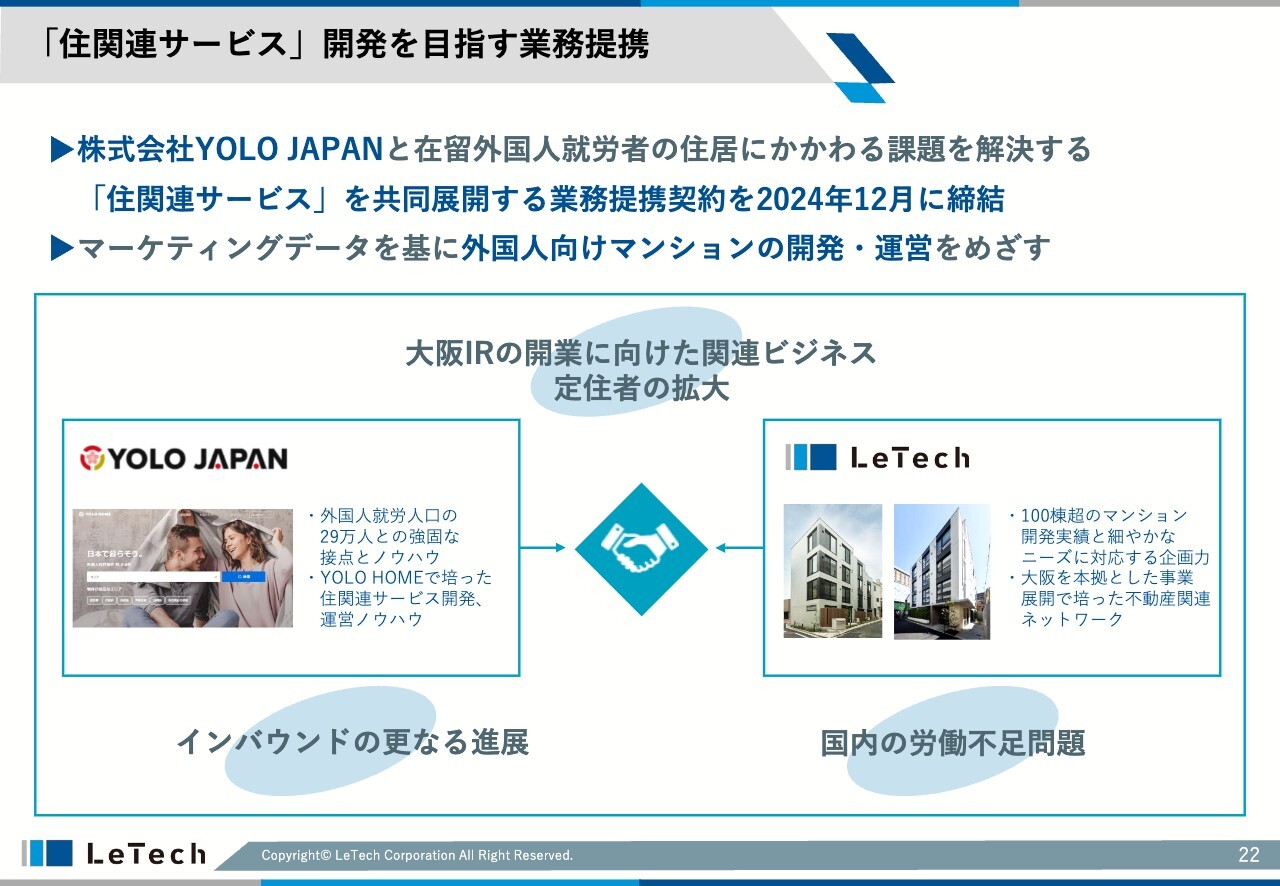

「住関連サービス」開発を目指す業務提携

すでに開示したとおり、当社は当期、YOLO JAPAN社と業務提携契約を締結しました。この狙いは、2030年の大阪IR(統合型リゾート)の開業にあわせた、外国人向けマンションの開発・運営です。

今、特に2030年の大阪IRの開業計画がだいぶ固まってきた中で、例えばマカオやシンガポールをモデルとするいわゆるIRビジネスを導入した事例を見ていると、海外からの労働者の流入が大変増えています。

日本においても、技能実習制度の見直しなどさまざまな施策によって、外国人労働者を増やそうという大きな施策が走っています。こと大阪に関して言えば、2030年の大阪IRの開業に向けて、関連の労働者が増えるという予測があります。

一方で、そのような外国人労働者が言語バリアも含めて物件を探すのに非常に苦慮しているというお話もあります。特に宗教や国民性が異なるいろいろな国の方々には、それぞれの嗜好性もあるため、当社としては、この外国人の方たちに寄り添った住居を開発できないかと考えています。

このYOLO JAPAN社は、国内にいる外国人労働者をある種、ネットワーキングしており、大変大きな数の外国人労働者の方との接点を持っている日本の有数な会社です。同社と提携することで、外国人の労働者の方々のニーズ、ウォンツを汲み取って、外国人向けのマンションないしは住居の開発運営を目指していこうと、このようなことを狙った業務提携です。

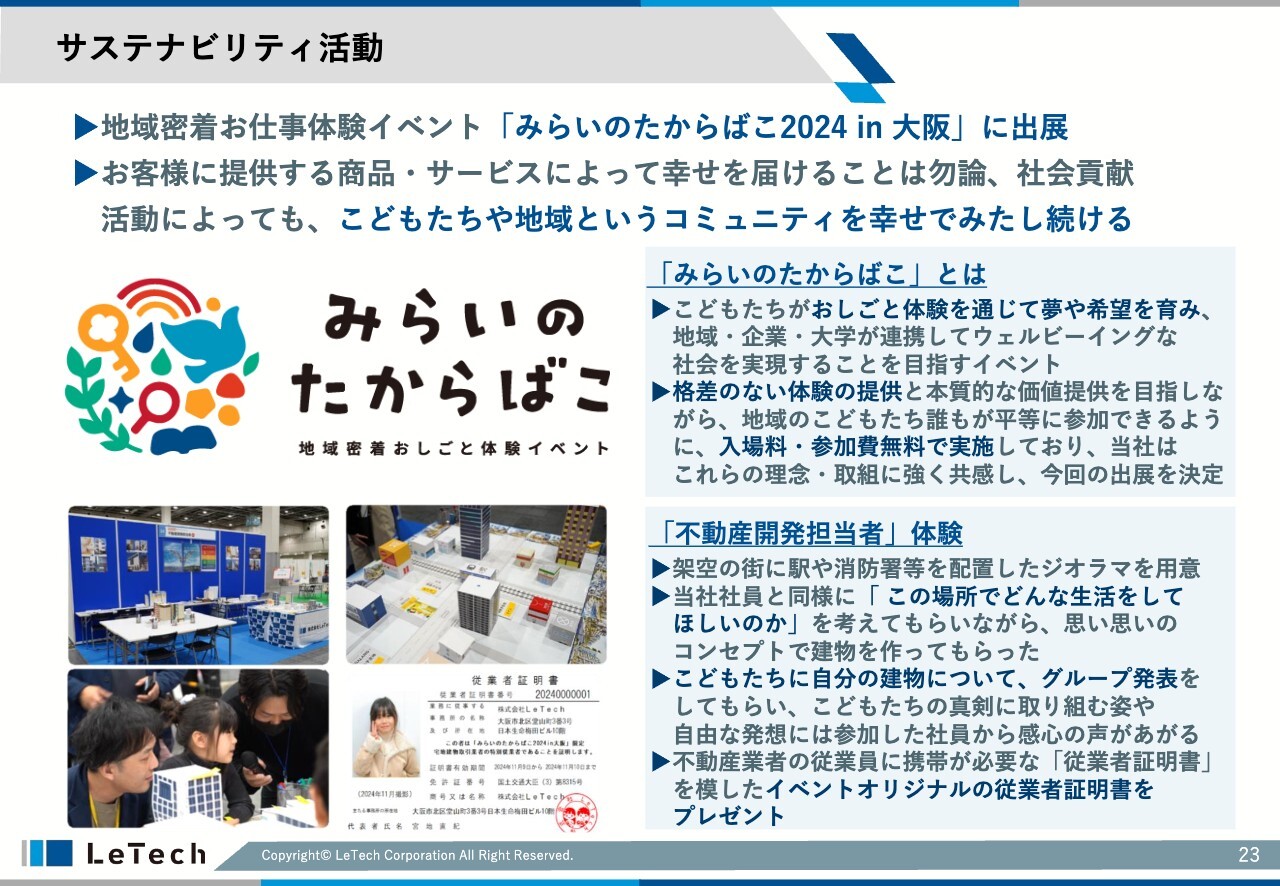

サステナビリティ活動

サステナビリティ活動について、毛色の変わったご説明ですが、当社は今年、大阪で開催された「みらいのたからばこ2024 in 大阪」という、子どものお仕事体験イベントに出展しました。これは常設ではなく、2日間にわたって数万人が来場した大変大きなイベントで、ここに当社は参加を決めました。

スライド右下のとおり、子どもたちに不動産開発担当者となってもらって、当社の開発担当者が気合いを入れて作ったジオラマに、どこにどのような物件を作るのかを考えてもらいました。実際に10分から20分かけていろいろなコンセプトを考えて、実際に色を塗ったりなどして作って、それを発表してもらったところ、我々の想像もつかないような物件がたくさん出てきて、我々自身も「なるほどな」と思うこともありました。

ちなみに参加していただいたお子さまには、従業者証明書をプレゼントするというおまけも付けて、大変好評でした。このような活動も継続していきたいと思っています。

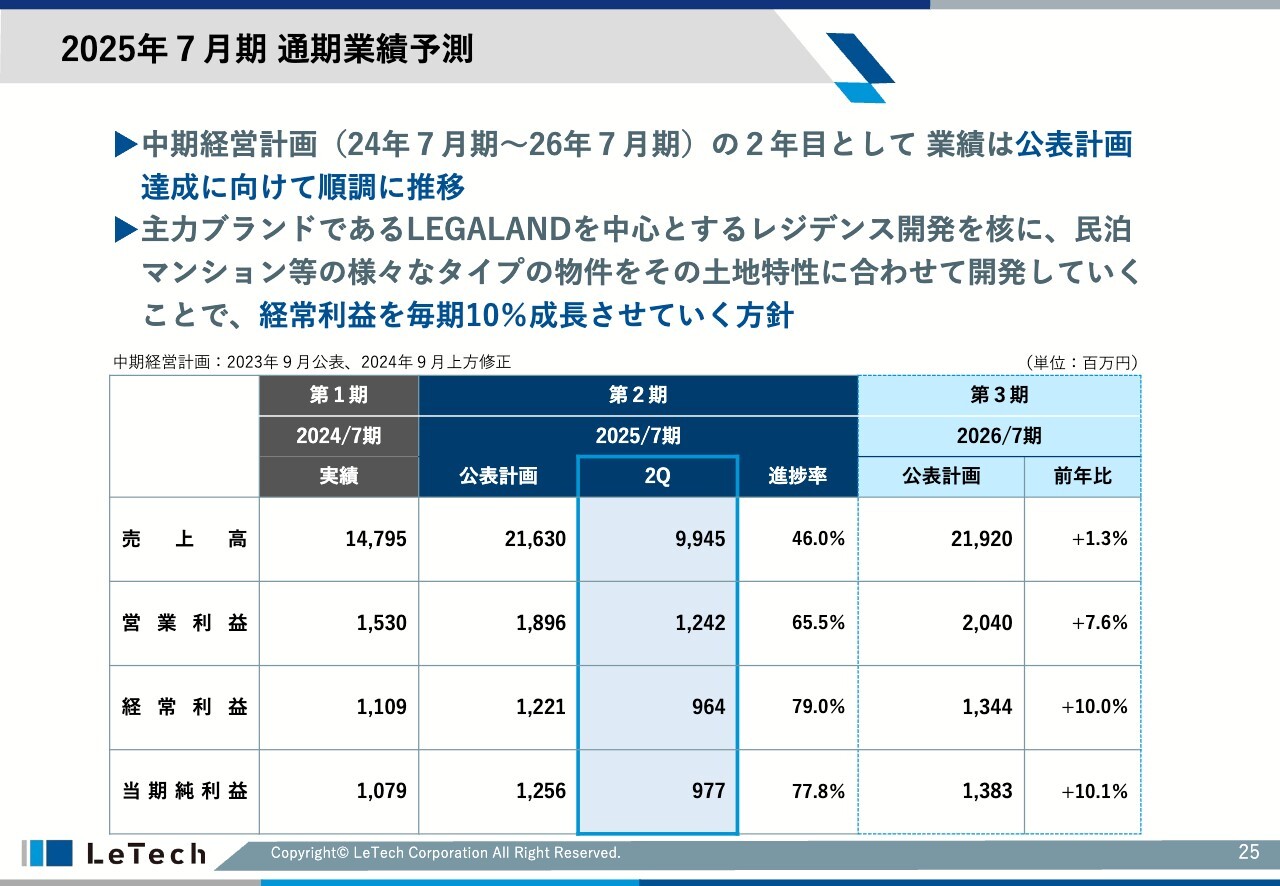

2025年7月期 通期業績予測

2025年7月期の通期業績予測です。これまでご説明してきたとおり、経常利益についても大変アウトパフォームしており、そのような意味では、公表した計画達成に向けて順調に推移しているというのは明らかです。

昨年の9月に上方修正した中期計画では利益を10パーセント成長させていくという方針に変えましたが、達成に向けて順調に進捗しています。

一方で、利上げや、さらなる工事原価、建築費の高騰等の可能性もあるため、慢心することなく、下半期についても最新の注意を払ってビジネスを推進していきたいと思いますが、足元非常に好調であるということはお伝えしたとおりです。

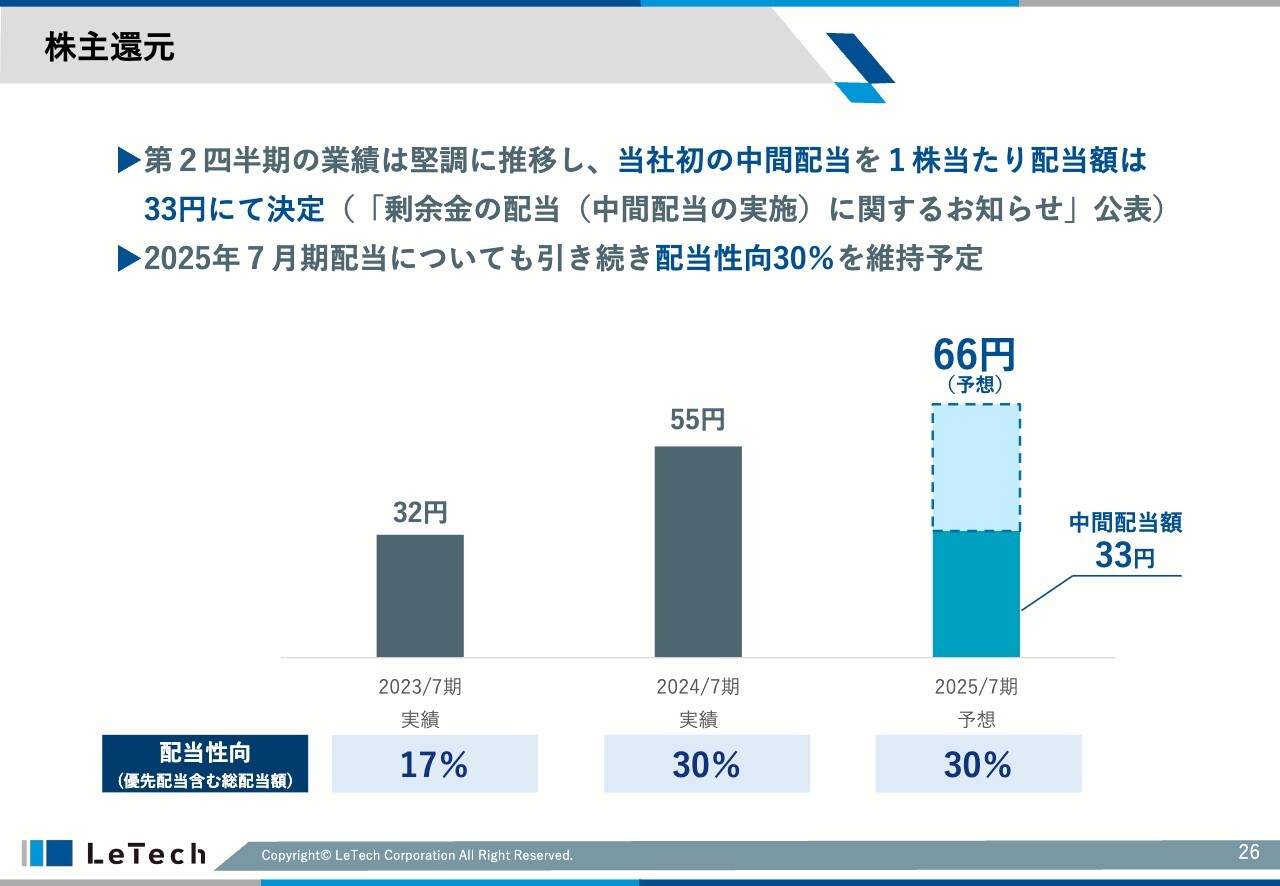

株主還元

株主還元についても、冒頭でお伝えしたとおり、配当性向については30パーセントを引き続き維持する予定です。業績も堅調に推移しているため、中間配当については予想の66円に対し、ちょうど半分の33円で実施すると発表しています。

今後も当社は「まだない」可能性の扉を開き続け、全役職員一丸となり全てのステークホルダーを幸せでみたす企業として走り続けます

当社は冒頭に掲げた新たな企業理念のとおり、「まだない」可能性の扉を開きます。同時に、非常に小さい会社だからこそ、大手の真似をしていても成長がないと考え、リスクを取っていきます。

それはむやみにリスクを取るわけではなく、「動かないことがリスクだ」ということを念頭におき、全役職員が1つのチームとなって、お客さまのみならず、ゼネコンや、さまざまなステークホルダーの方々を巻き込んだコミュニティを、幸せで満たしていく企業として、今後も成長していきたいと考えています。

質疑応答:上期の当初計画算定根拠と業績の振り返りについて

「上期は好調な業績であったと思いますが、これは当初計画どおりの推移ですか? 上期はどのような想定で計画していたのでしょうか? また、実績と比較してのギャップはありましたか?」というご質問です。

当社のビジネスモデルは、年間何百棟という物件をコンスタントに売っていくものではなく、単価が10億円から15億円ぐらいの物件を、十数件から多い時で20件ぐらい売却していくビジネスモデルです。今期どの物件を売却するのかについては、もちろん計画値としてはあります。

ただし、それをどのようなスケジュール、タイミングで、いくらで売却していくのかについては、これは当然お相手がある話で、予測どおりにいくことはなかなかありません。

この上期、2025年7月期第2四半期については、足元は非常に上振れており、もともとの予定プラスアルファで進行しているのは事実ですが、当初の計画から若干の入り繰りがありつつ、おおむね計画どおりの状況だと見ています。

質疑応答:大阪の短期的あるいは中長期的変化の見通しについて

「大阪は現在、変化に富む地域と認識しています。この変化について短期的、中長期的にどう見ていますか?」というご質問です。

大阪における変化という意味では、まずレジデンス市場で、この1年で高額物件がようやく続出し始めてきています。東京では坪5,000万円で取引されるようなケースもあり、もう著名な物件となっていますが、大阪はそこまでは行っていなくて、坪1,000万円を大きく超えるような分譲マンションがいくつか出てきたという状況です。これはちょうどこの1年ぐらいの流れです。

ご案内のとおり、インバウンドの流入というのは京都も合わせてコロナ禍前の人数をゆうに超えている状況です。したがって、大阪においても、このようなインバウンド需要という意味で非常に堅調な需要があると予測されます。

現状としては、大阪でもこの物件価格は確かに成長はしていますが、東京ほどの高騰はまだない段階で、これが今後、まさに来月から始まる万博や、先ほど触れたIR事業によって、中長期的に見て非常に伸びていくだろうと予測できる、ポジティブな材料はたくさんあります。したがって、そのような意味では、よいモメンタムにある時合なのだろうと見ています。

ただし、短期的にはなにかものすごく大きな変化があるかというと、わかりません。それはやはりインバウンドの状況次第だと思います。

他方で、オーバーツーリズムとも言われているため、なにか劇的な変化が短期的に起きることは今のところ想定していません。5年から10年のスパンで中長期的に見た時の時合というのは、非常によいだろうと考えています。

当社も東京の「LEGALAND」に加えて、民泊マンションを大阪で開発し、リソースを押さえているのは、そのような時合というか市場の見通しを前提とした戦略です。

質疑応答:金利動向が与える影響について

「金利動向に関連した市場の変化が、御社へ大きな影響を与えていると感じていますか?」というご質問です。

今のところ政策金利が50ベーシス上がったわけなのですが、不動産のいわゆる還元利回り、キャップレートの影響は今のところ見えていません。

一方で、物件を購入される方の調達コストは確実に上がっているわけで、いってみれば不動産の利回りが不変で、借入コストだけが上がっていて、不動産投資家のネットの利回りは低下しているという状況です。

どこかでそこの影響が現れてくるだろうと思っていますが、足元物件の売買の価格感を見ていると、今までと同じようなキャップレートで取引されています。ここがいつ変化するのか、我々も注視して見ています。

当社の財務への影響については、このような利上げは今に始まった話ではなく、いよいよ上がるというのは1年から2年ほど前からわかっていました。それを踏まえて、私が就任以来なるべく固定借入にシフトするようなオペレーションを行っていたこともあり、足元の金利引き上げについての影響は限定的です。

固定借入が半分以上であるため、我々のバランスシートにある有利子負債の半分以下が変動金利です。これがだいたい25ベーシスから50ベーシス、ベースレートが上がっている状況ですので、今のところ大きな影響はないという実感です。

質疑応答:利益進捗率に対して売上高の進捗が遅れている理由について

「通期計画に対する利益進捗率と比べ、売上高の進捗が遅れています。もし大型物件の売却を予定しているのであれば、利益率が低いということでしょうか? ご教示ください」というご質問です。

まず売上高の進捗に関しては、当社が最も重要視しているのは利益額で、売上高を一義的には目標としていません。こうお話ししてしまうのも大変恐縮ですが、売上高はある種の結果論であり、もちろんお示しした目標数値については近似させていきたいと思っていますが、我々として最も重要視しているのは経常利益です。

この経常利益を達成するのに必要な物件売却を、年間スケジュールの中で想定しているのですが、こちらの予測がなかなか難しく、売上高の目標についてはどうしても、計画値に対して上振れたり下振れたりと、出っこみ引っこみが生じます。

当社としては、特段利益率の低い大型物件をこの下半期に予定しているわけではなく、さまざまなコストアップが生じたり、予定している物件が本当に特段低い利益率になったりといった事前予測はありません。

たまたま利益率の高い物件が上半期に集中しており、下期予定の物件については、利益率が特段低いことはないながら、売上高予想を上方修正する要因もなかなかないため、今のところ目標値を据え置いている状況です。

配信元:

この銘柄の最新ニュース

LeTechのニュース一覧- 当社株式の上場廃止に関するお知らせ 2025/09/18

- 決算マイナス・インパクト銘柄・引け後 … テラドローン、パーク24、アセンテック (9月16日発表分) 2025/09/17

- 決算マイナス・インパクト銘柄・寄付 … テラドローン、パーク24、アスクル (9月16日発表分) 2025/09/17

- LeTech、前期経常は16%増で6期ぶり最高益、今期業績は非開示 2025/09/16

- 2025年7月期決算短信〔日本基準〕(非連結) 2025/09/16

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

LeTechの取引履歴を振り返りませんか?

LeTechの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。