4,300円

トクヤマのニュース

【QAあり】トクヤマ、半導体関連製品が牽引し前年比増収増益で着地 2026年度は売上高・営業利益・経常利益とも過去最高見込み

2025年3月期決算説明

司会者:本日はお忙しい中、当社の2025年3月期決算説明会にご参加いただき、ありがとうございます。社長の横田より2025年3月期決算についてご説明した後、質疑応答を行います。本日の資料は、弊社ホームページに掲載されている決算説明資料と決算短信となります。

はじめに、広報・IRグループより補足データをご説明します。数値については概ね値です。セメントに関して、終わった期の販売数量は国内248万トン、輸出72万トンの合計320万トンでした。

2025年度通期の販売数量見込みは、国内240万トン、輸出75万トンの合計315万トンです。業績予想に関しては後ほどお伝えしますが、国産ナフサ価格は6万8,000円、為替は1ドル140円と設定しています。

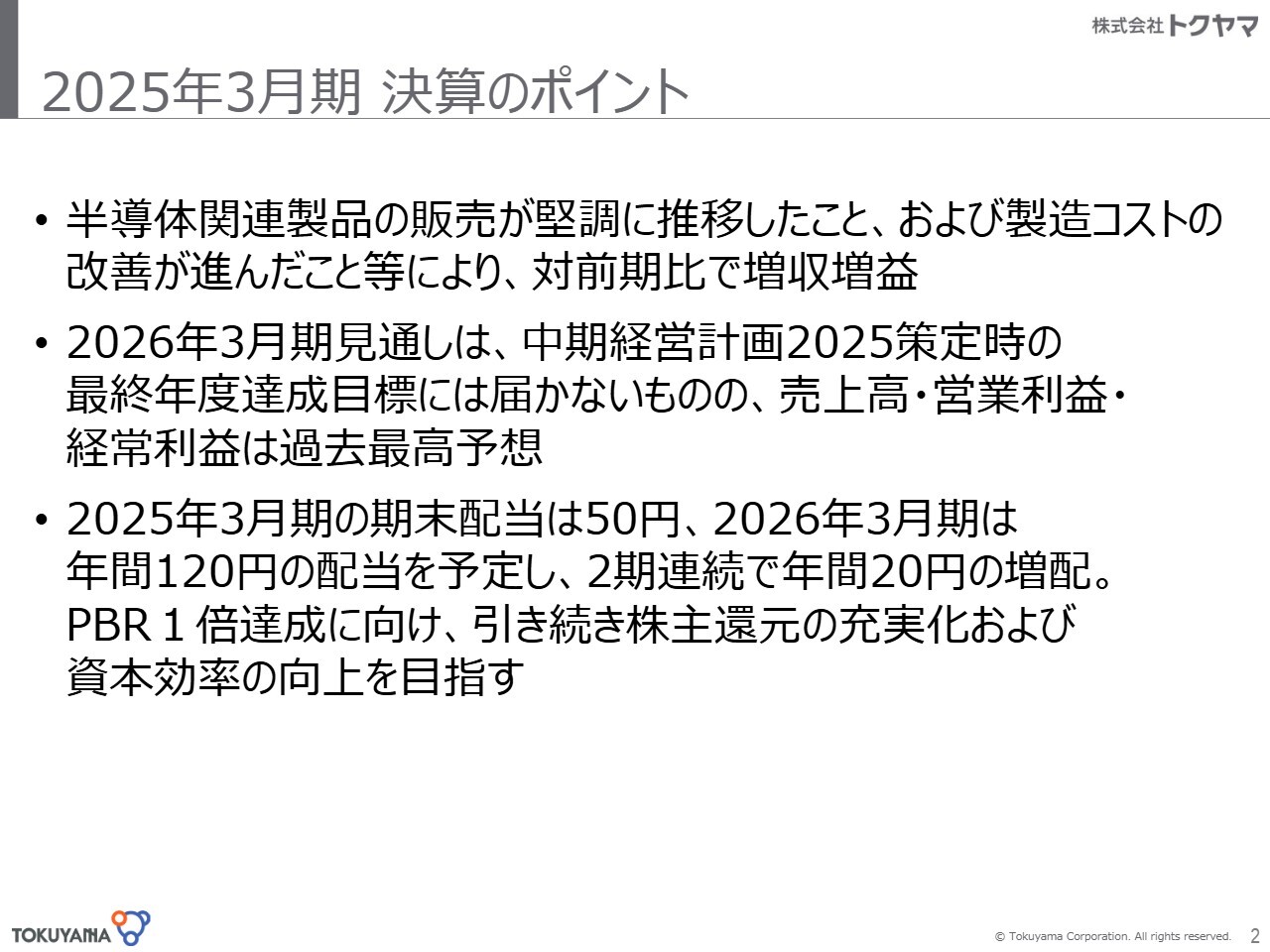

2025年3月期 決算のポイント

横田浩氏(以下、横田):本日発表した2025年3月期の決算についてご説明します。決算のポイントを3つ掲げています。1つ目に、半導体関連製品の販売が堅調に推移し、製造コストの改善が進みました。これにより、前年比で増収増益でした。

2つ目に、2026年3月期の見通しは「中期経営計画2025」策定時の最終年度達成目標には届かないものの、売上高、営業利益、経常利益は過去最高を予測しています。

3つ目に、2025年3月期の期末配当は50円、2026年3月期は年間120円の配当を予定しています。2期連続で年間20円の増配になる予定です。PBR1倍の達成に向け、引き続き株主還元の充実および資本効率の向上を目指していきます。

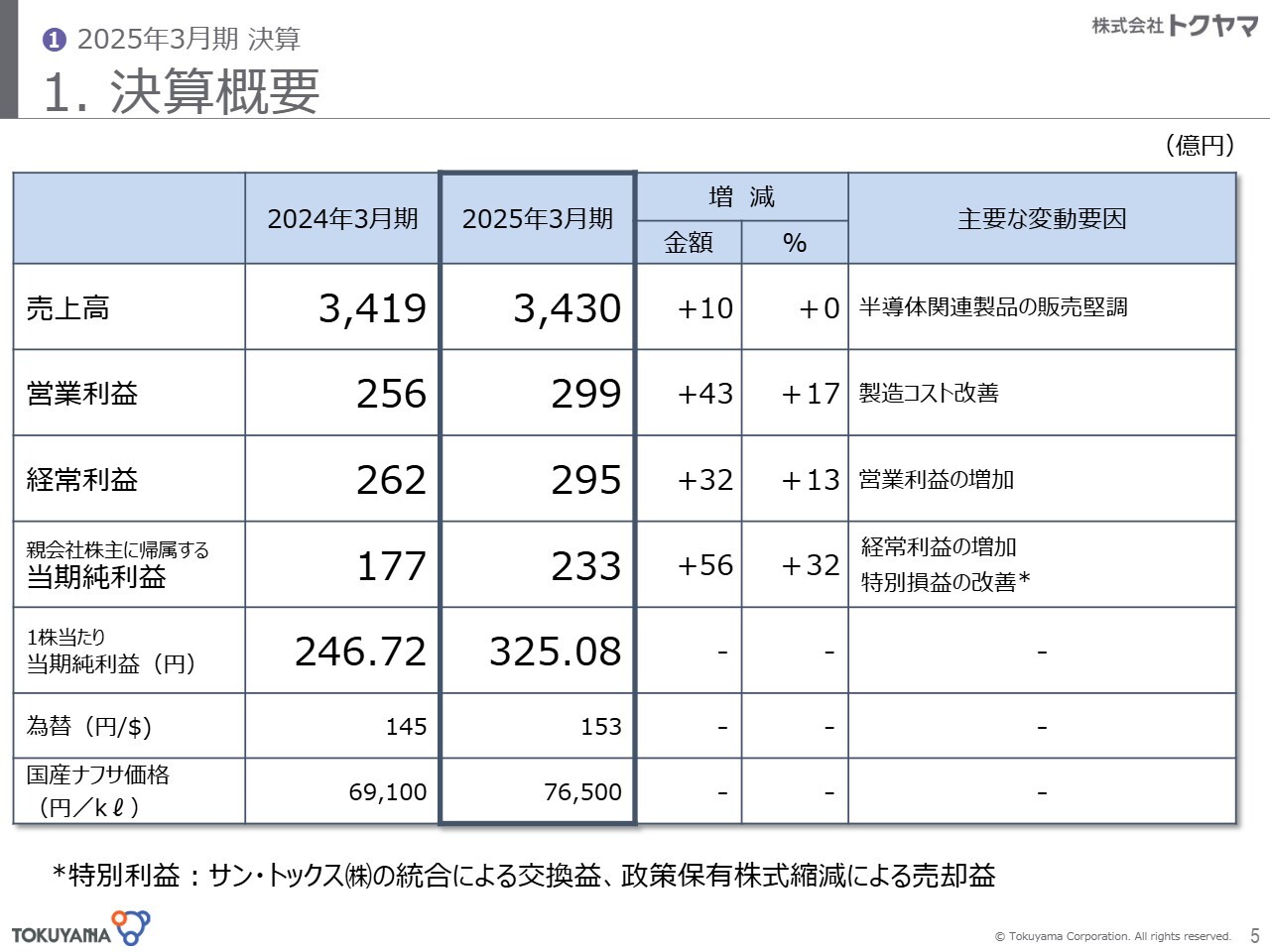

1. 決算概要

2025年3月期の決算概要をご説明します。まず、損益計算書です。売上高は、半導体関連製品の販売が堅調なこともあり、前年比10億円増の3,430億円となりました。

売上原価は、製造原価の改善が進み、75億円ほど低減しました。販売費は、物流費・休業手当・広告宣伝の経費が少し増え、19億円ほど増加しています。一般管理費は、開発費やIT費用で24億円増えました。

結果として、売上高が10億円増、売上原価が75億円の改善で、合わせて85億円の増益となりましたが、販管費で43億円のコスト増があり、営業利益は前年比43億円増の299億円となっています。

営業外収支については、トータルで10億円の費用増となりました。前年比で、支払利息で4億円ほど改善しましたが、休止費用の5億円に加え、為替差益の減少、持分投資利益の減少等があり、経常利益は前年比32億円増の295億円となりました。

特別収支については、政策保有株式の売却益等があり、約21億円改善しました。税金費用が約4億円減少したことにより、前年比で24億円改善し、結果として当期純利益は前年比56億円増の233億円となりました。

1株当たり当期純利益、為替、国産ナフサ価格はスライドのとおりです。

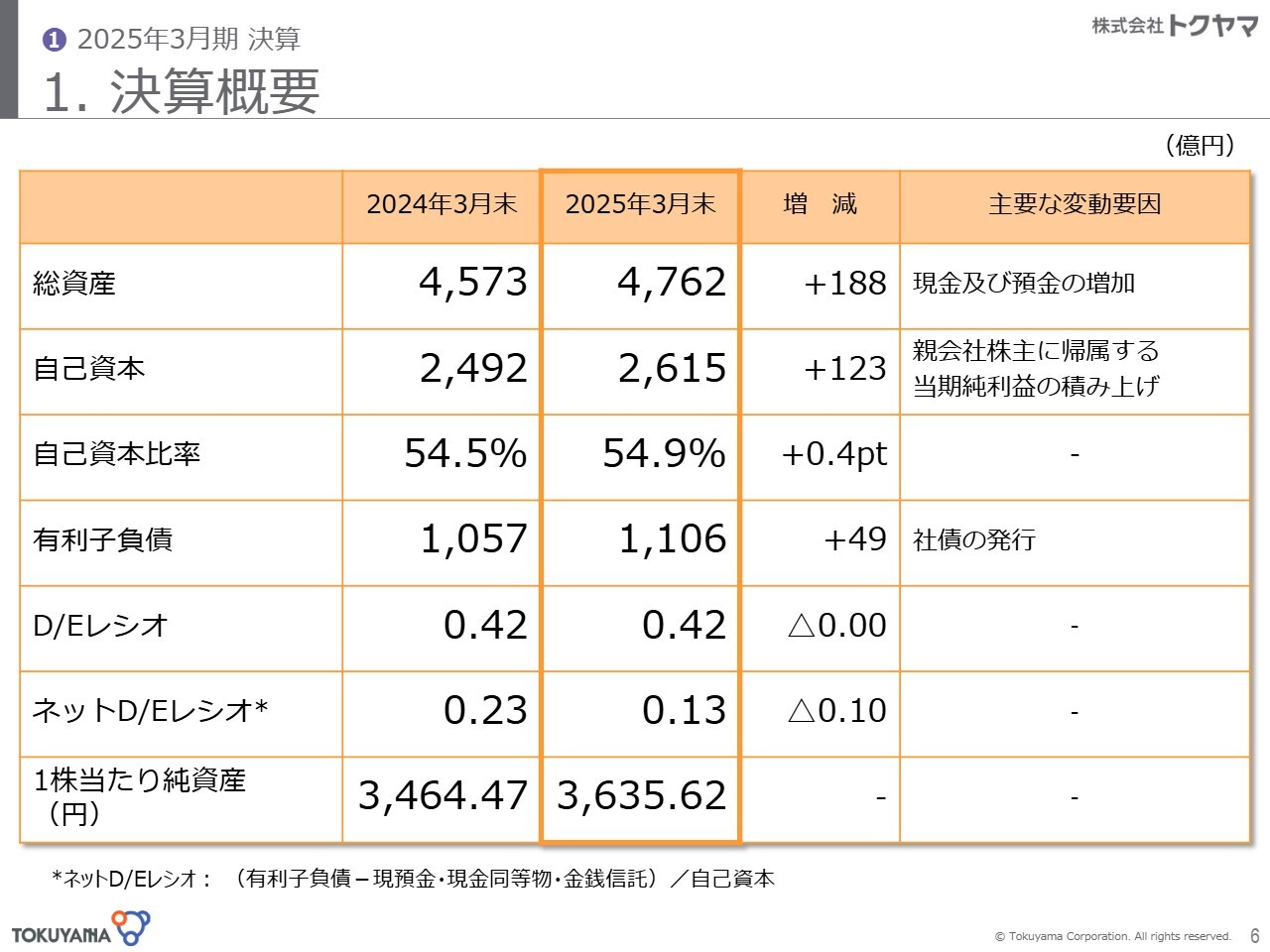

1. 決算概要

バランスシートは、総資産が188億円増え、4,762億円となっています。流動資産は、主に現預金の増加によって168億円増加しました。固定資産も、投資の結果、20億円ほど固定資産が増加し、合わせて188億円の増加となりました。

自己資本については、当期純利益の積み上げにより、123億円増加して2,615億円となっています。その結果、自己資本比率は0.4ポイントプラスの54.9パーセントとなりました。

有利子負債については、昨年度、社債を約200億円発行しました。コマーシャルペーパーの返済や長期借入の約定弁済によって、簿価で有利子負債の圧縮も一歩ずつ進み、前年比49億円増の1,106億円となりました。

D/Eレシオ、ネットD/Eレシオは、スライドのとおりです。1株当たり純資産は3,635円で、現時点では、PBR1倍にはまだ届いていません。

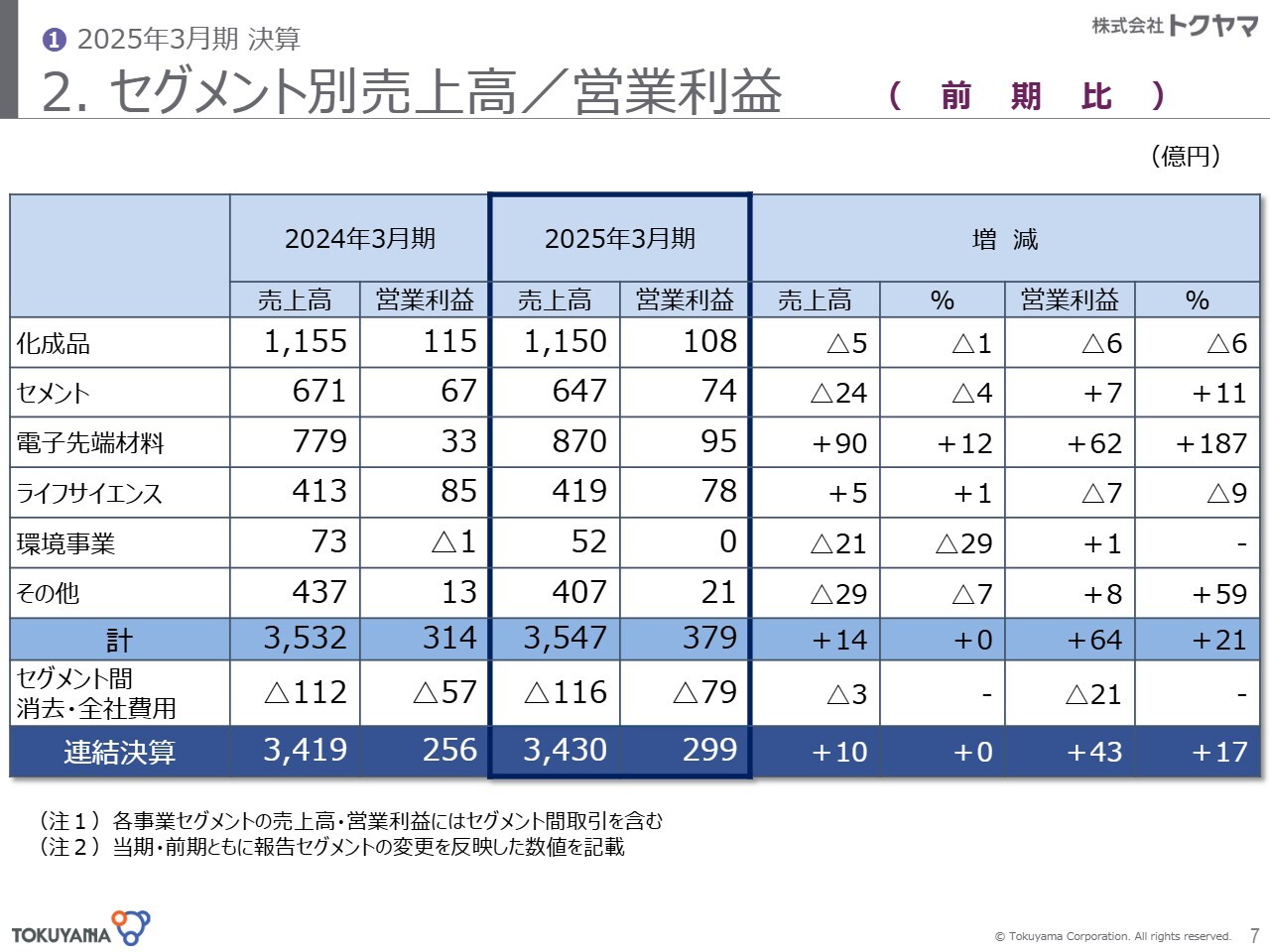

2. セグメント別売上高/営業利益

セグメント別の売上高と営業利益です。電子先端材料、ライフサイエンスは増収となりましたが、その他はすべて若干の減収となりました。利益面では、化成品とライフサイエンスが若干の減益となっています。

各セグメントの詳細をおおまかにご説明します。化成品は、特に東南アジアの市況低迷の影響を受けました。クロルアルカリ製品は国内需要が弱含みとなり、また、ソーダ灰と塩化カルシウムについては、瓶ガラスや板ガラスの需要不足により売上が伸び悩みました。これらの結果、前年比で売上高が5億円ほど減少しました。

利益面においても、海外の塩化ビニルモノマー(VCM)価格の低迷や、ソーダ灰・塩化カルシウムのガラス需要低調により、前年比で6億円の減益となりました。

セメントについては、2024年度の内需が3,270万トンまで落ち込み、販売数量が伸びなかったため、売上高は前年比24億円減の647億円となりました。収益面では、5,000円の値上げが浸透し、販売数量は減少したものの、7億円増の74億円と若干の増益となりました。

電子先端材料については、先端半導体を中心に回復基調にありますが、コンシューマー向け等はまだピークに達していないため、全体としては緩やかな回復にとどまっていると認識しています。その中で、先端半導体市場の活況による恩恵を受け、売上高は90億増の870億円、営業利益は62億円増の95億円となりました。

ライフサイエンスについては、売上高で5億円増の419億円、営業利益は7億円減の78億円となりました。この減益は、第4四半期に発生したトラブルによるものです。2月にトクヤマデンタルで実施した出荷管理システムの更新時にトラブルが発生し、出荷に支障が生じました。

特に海外向けの大口受注において、出荷を完全に対応できなかったこともあり、売上高で約13億円、営業利益で6億円から7億円の機会損失が発生しました。この影響により、ライフサイエンスでは期待していた成長には届きませんでしたが、これについては今期第1四半期、2025年4月から6月で取り戻すことになるかと思います。

環境事業については、塩化ビニル樹脂サッシが持分法適用に変更となり売上は減少したものの、収益改善に努めたことにより黒字化を達成しました。

その他セグメントについては、損益への影響は主に売電事業によるものです。系統からの発電出力抑制等により、売電量が少し減少した一方で、石炭価格は前期に比べて低位で安定しています。それに関連し、棚卸資産の評価減に伴う引当の戻入による利益が加わり、売上高は前年比で29億円減少しましたが、利益面ではプラスとなっています。

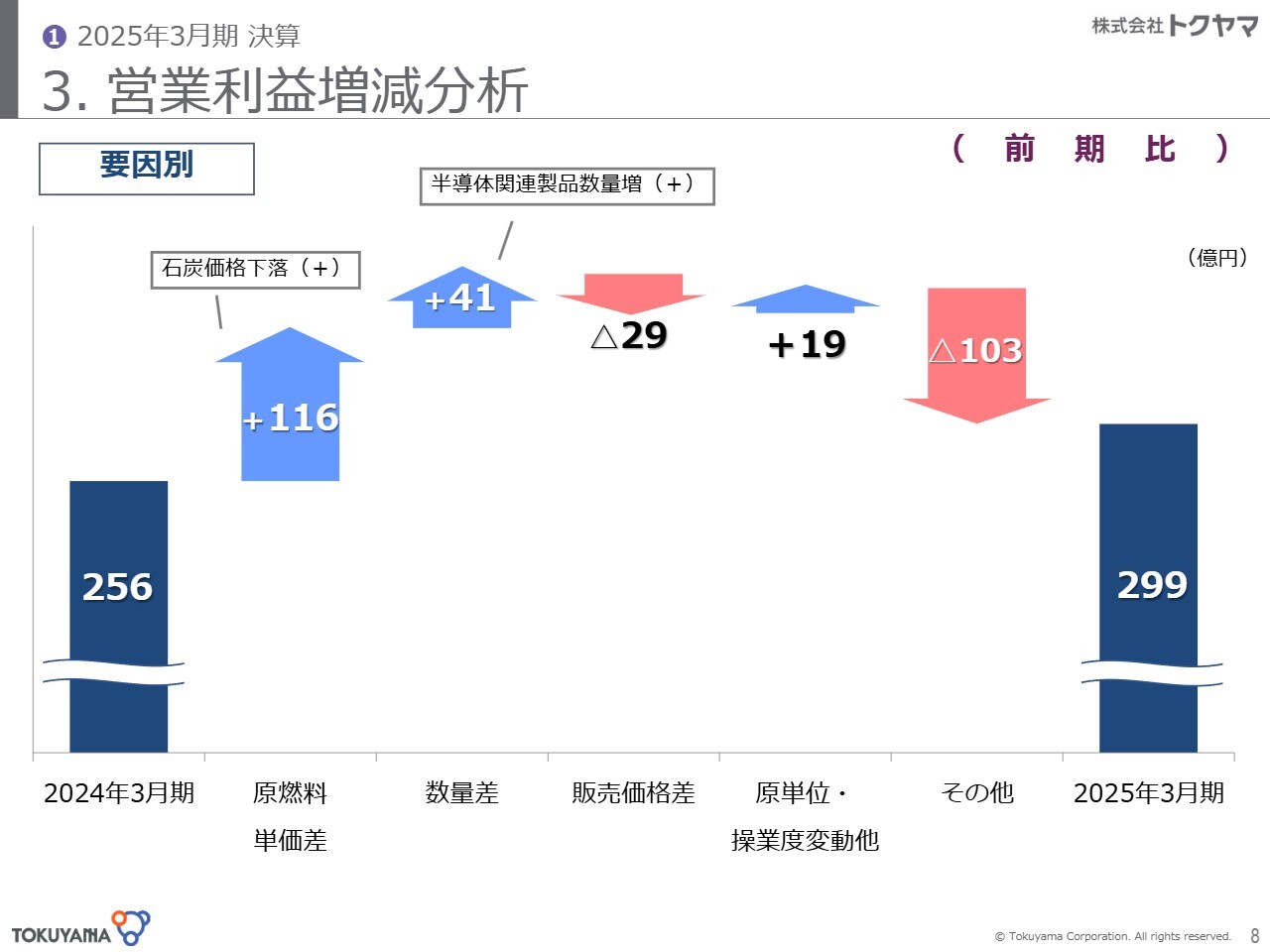

3. 営業利益増減分析

営業利益の増減分析です。2024年3月期の256億円を起点とし、原燃料の単価差で116億円のプラスとなりました。ナフサと塩はコストアップとなったものの、石炭単価が年間を通じて低位で安定したこともあり、116億円の収益増を達成しました。

数量については、電子先端材料を中心に伸びました。マイナス要因として、セメントの数量減がありましたが、トータルでは41億円の収益増となっています。

販売価格差は、化成品のアジア市況低迷による輸出価格のダウンに加え、国内でもアルカリ系製品を中心に需要がやや弱含みとなったことにより価格が低下しました。これらの要因がセメントの値上げ効果を打ち消し、トータルではマイナス要因となりました。

原単位は、セメントキルン1基の停止により、残り2基がフル稼働となった操業度の向上効果と、多結晶シリコンのプロセス改善による原単位の良化により、19億円の増益要因となっています。

その他については、IT関連費、労務費、研究開発費、修繕費、物流費などが軒並みコストアップしたことにより、103億円の収益圧迫要因が生じました。

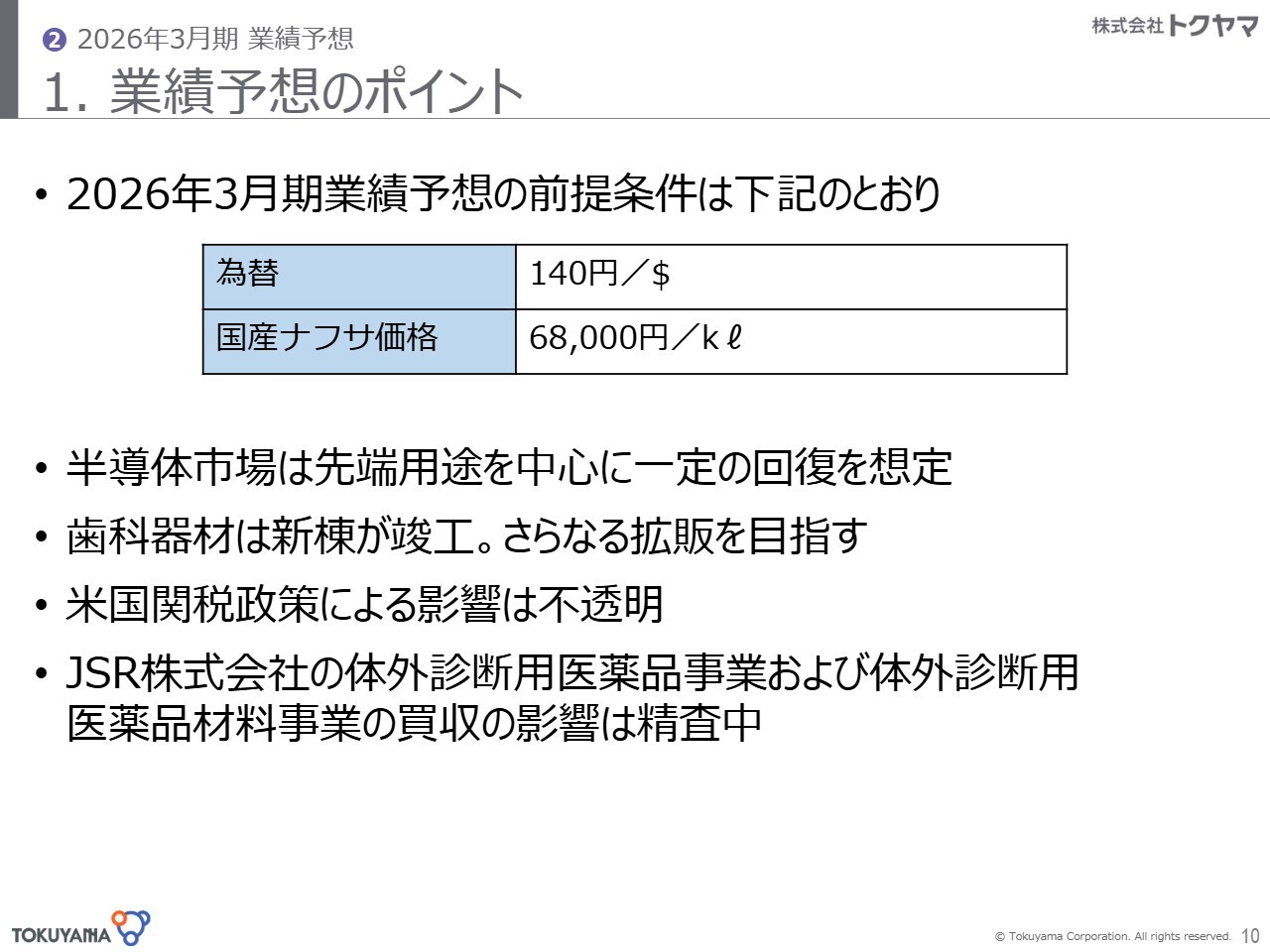

1. 業績予想のポイント

2026年3月期の業績予想です。スライドにポイントをいくつか示していますが、業績予想の前提として、為替を1ドル140円、国産ナフサ価格を6万8,000円に設定しています。

半導体は緩やかな回復基調で、先端用途を中心に一定の回復を想定しています。

デンタルについては、2月に竣工した新棟が生産に寄与しています。しかし、先ほどお伝えしたように、出荷管理システムのトラブル等により出荷が遅延している状況です。今期第1四半期中にこれを改善し、機会損失分の出荷を進めることで、新棟の増産効果を活かした拡販を目指します。

なお、米国の関税政策による影響は不透明ですが、当社への直接的な影響は軽微と判断し、今回の業績予想には織り込んでいません。

また、2025年4月22日にご案内したJSR株式会社の体外診断ビジネスの買収についても、業績予想には含めていません。10月のクロージング後に精査した数値をもとに反映し、あらためてご案内させていただく予定です。

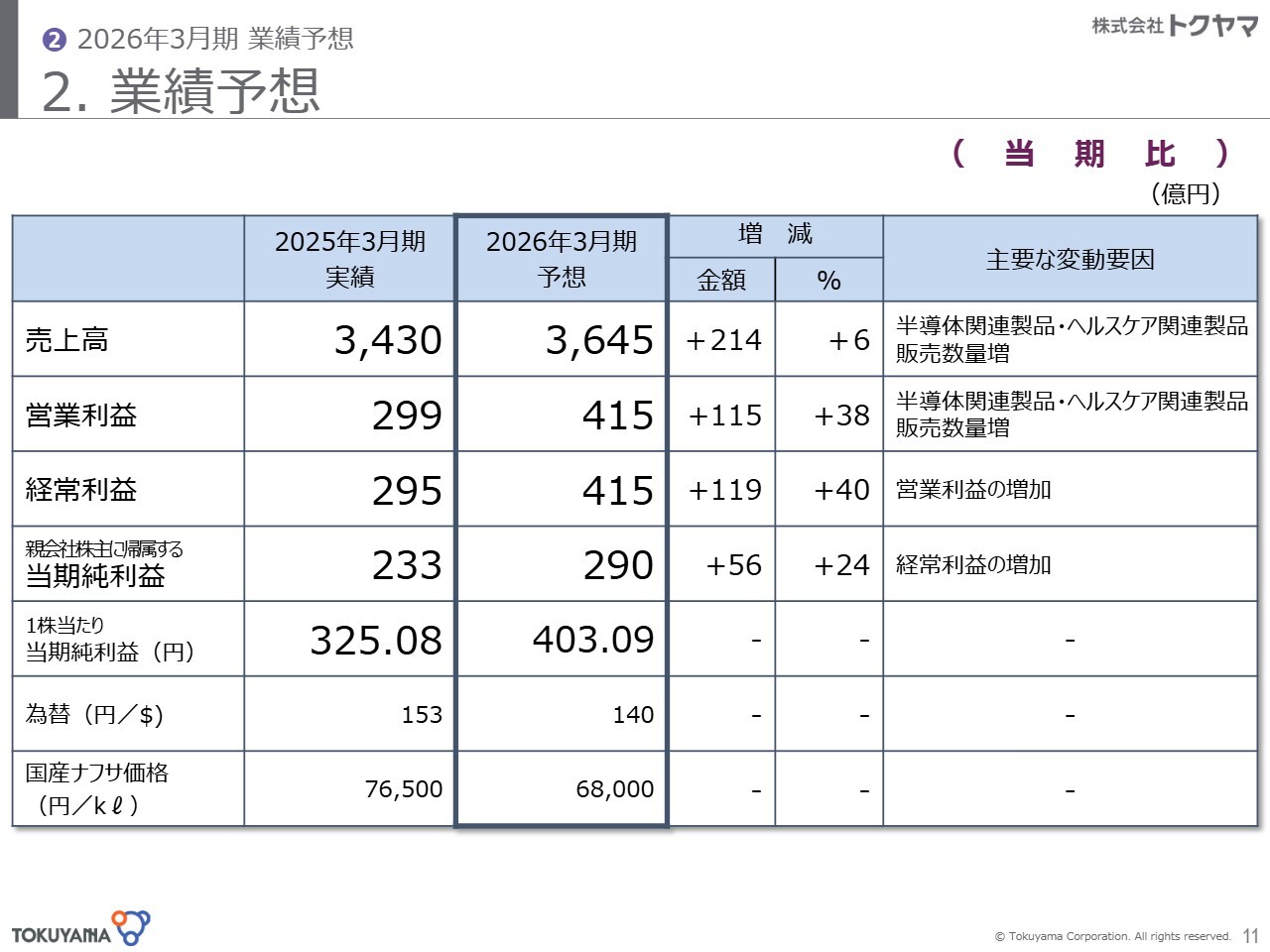

2. 業績予想

業績予想です。2026年3月期の売上高は、前年比214億円増の3,645億円を見込んでいます。これは主に半導体およびヘルスケア関連製品の増販によるものです。同様の要因により、営業利益は115億円増の415億円を予想しています。

経常利益については営業利益と同額の415億円、当期純利益は56億円増の290億円を見込んでいます。

これらの予想どおりに進捗した場合、1株当たり当期純利益は403.09円となる見通しです。

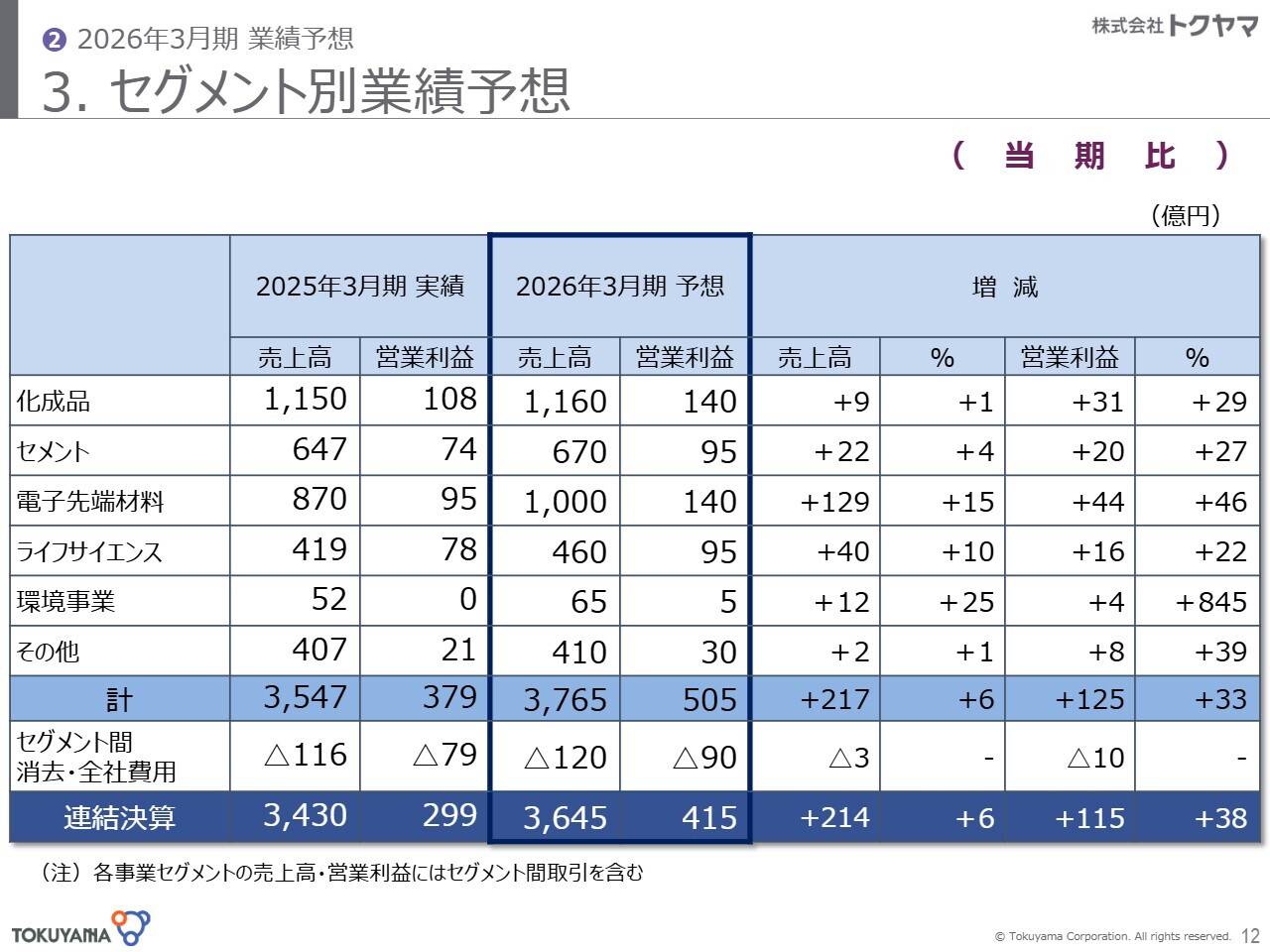

3. セグメント別業績予想

セグメント別の状況をご説明します。化成品は前年比で若干の増加を予定しています。売上高は9億円増の1,160億円、営業利益は31億円増の140億円となる見通しです。

石炭価格が低位で推移することによる製造原価の改善に加え、アルカリ系でガラス向けが少し増えるという見通しも立っているため、売上高・営業利益ともプラスを見込んでいます。

セメントについては、5,000円の値上げが浸透することがプラス要因となっています。一方で、物流費や骨材を中心とした原料の値上がり、その他諸々のコスト上昇が値上げ効果を相殺し、売上高は22億円増の670億円、営業利益は20億円増の95億円となる見込みです。

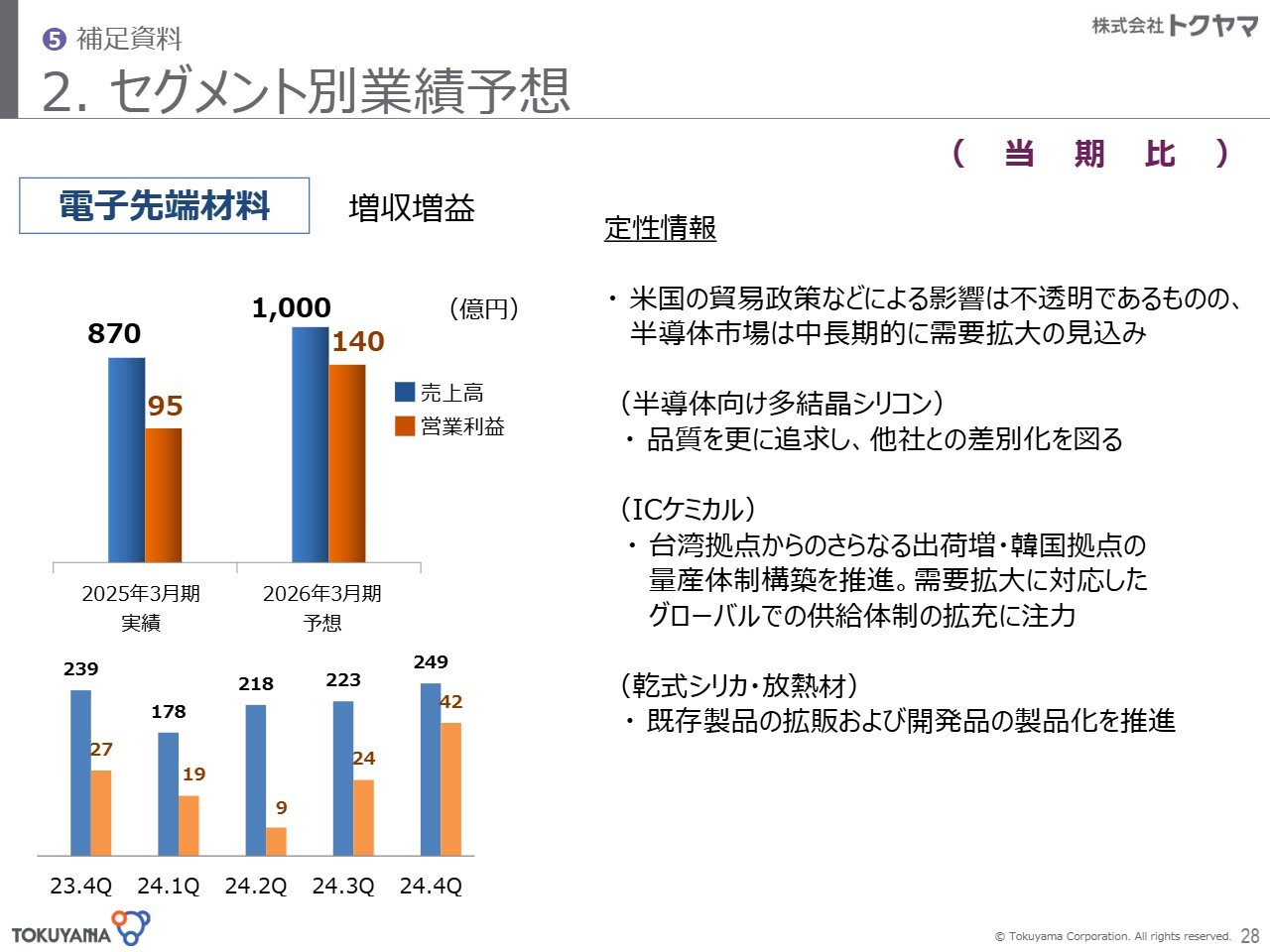

電子先端材料については、緩やかな回復基調を想定しています。先端半導体では、特にロジックやHBMが右肩上がりに推移する状況を踏まえ、その恩恵に浴するかたちで、売上高は129億円増の1,000億円、営業利益は44億円増の140億円を見込んでいます。

ライフサイエンスについては、デンタルを中心に、フォトクロミックのメガネレンズ材料も増加基調となっているため、売上高は40億円増の460億円、営業利益は16億円増の95億円を見込んでいます。

環境事業については、膜事業の好転を見込み、売上高は12億円増の65億円、営業利益は4億円増の5億円を予想しています。

これらにより、全体としては売上高3,645億円、営業利益415億円を見込んでいます。

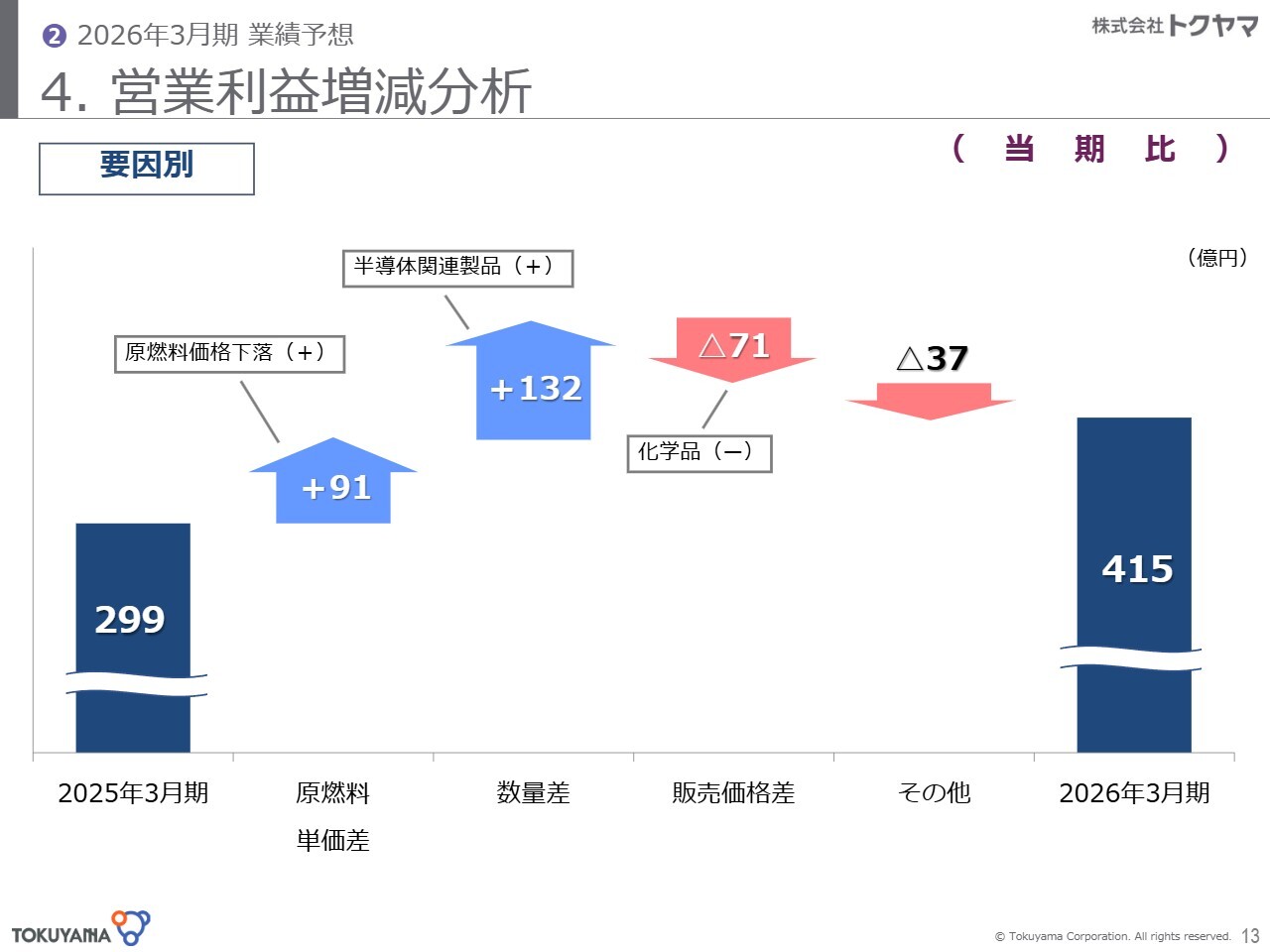

4. 営業利益増減分析

営業利益の増減分析についてご説明します。2025年3月期の299億円を起点とし、原燃料は引き続き価格が低位で推移することにより、約91億円の増益要因になる見込みです。

数量面では、半導体関連製品およびライフサイエンス製品の増量等により、132億円の増益効果を見込んでいます。

一方、販売価格については、ナフサ価格が2025年3月期よりも下がっていく見通しです。これに連動した化学品のフォーミュラ価格修正等を収益の圧迫要因とし、71億円のマイナスを見込んでいます。

その他については、人件費、R&Dの増加、その他支払作業費など、各種コスト上昇による37億円の減益を見込んでいます。これらの要因により、2026年3月期の営業利益は415億円を予想しています。

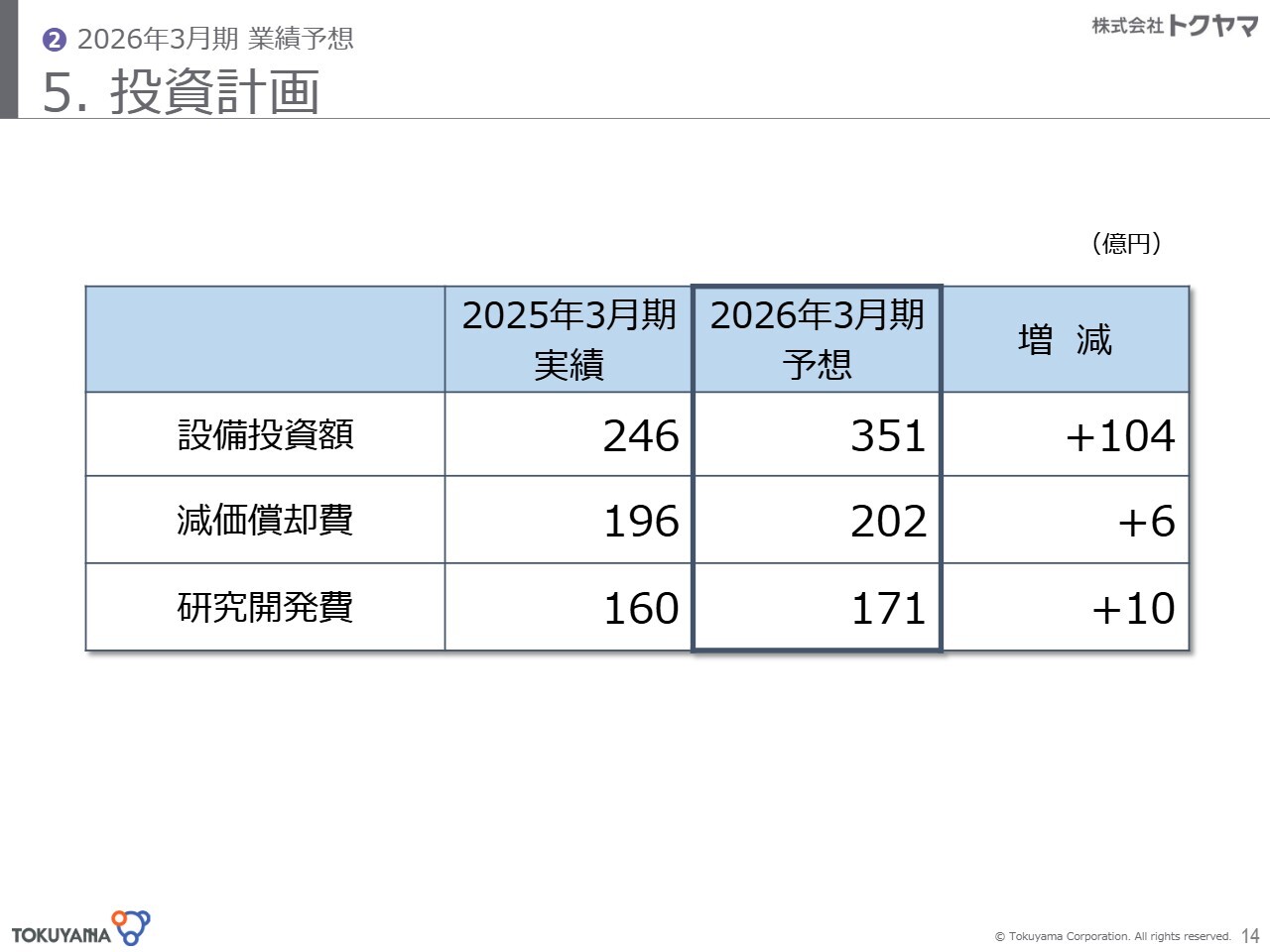

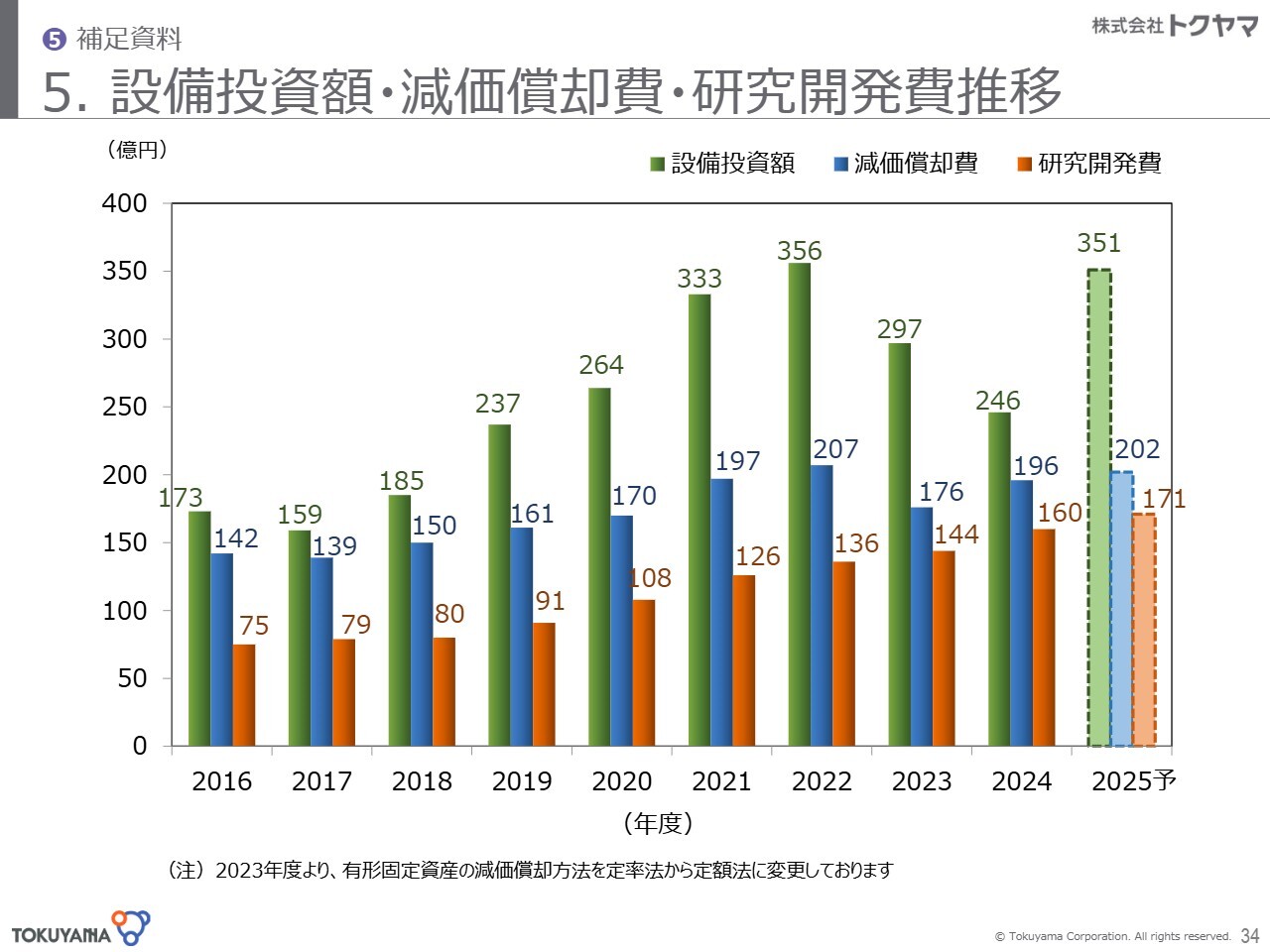

5. 投資計画

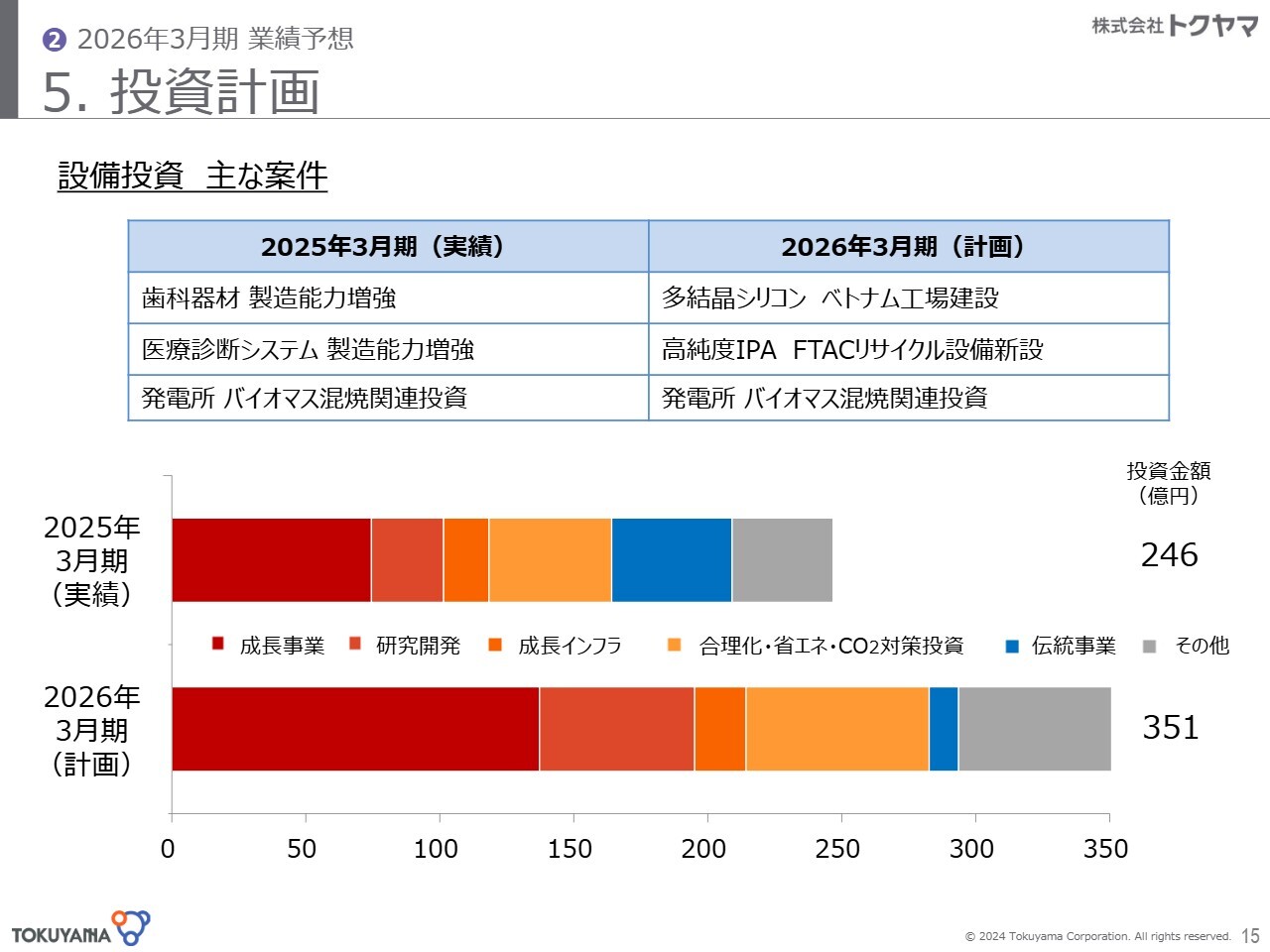

投資計画です。設備投資は、全体で前年比104億円増の351億円を見込んでいます。減価償却費は6億円増の202億円、研究開発費は10億円増の171億円となる見込みです。

5. 投資計画

設備投資の主な案件をご紹介します。2026年3月期は成長事業への投資が最も増えます。

具体的には、多結晶シリコンのベトナム工場の建設、台湾での高純度IPAリサイクル設備の新設、そしてカーボンニュートラルへの取り組みとして、徳山製造所の発電所においてバイオマス混焼関連の投資を実施していきます。

1.資本コストや株価を意識した経営の実現に向けた対応について

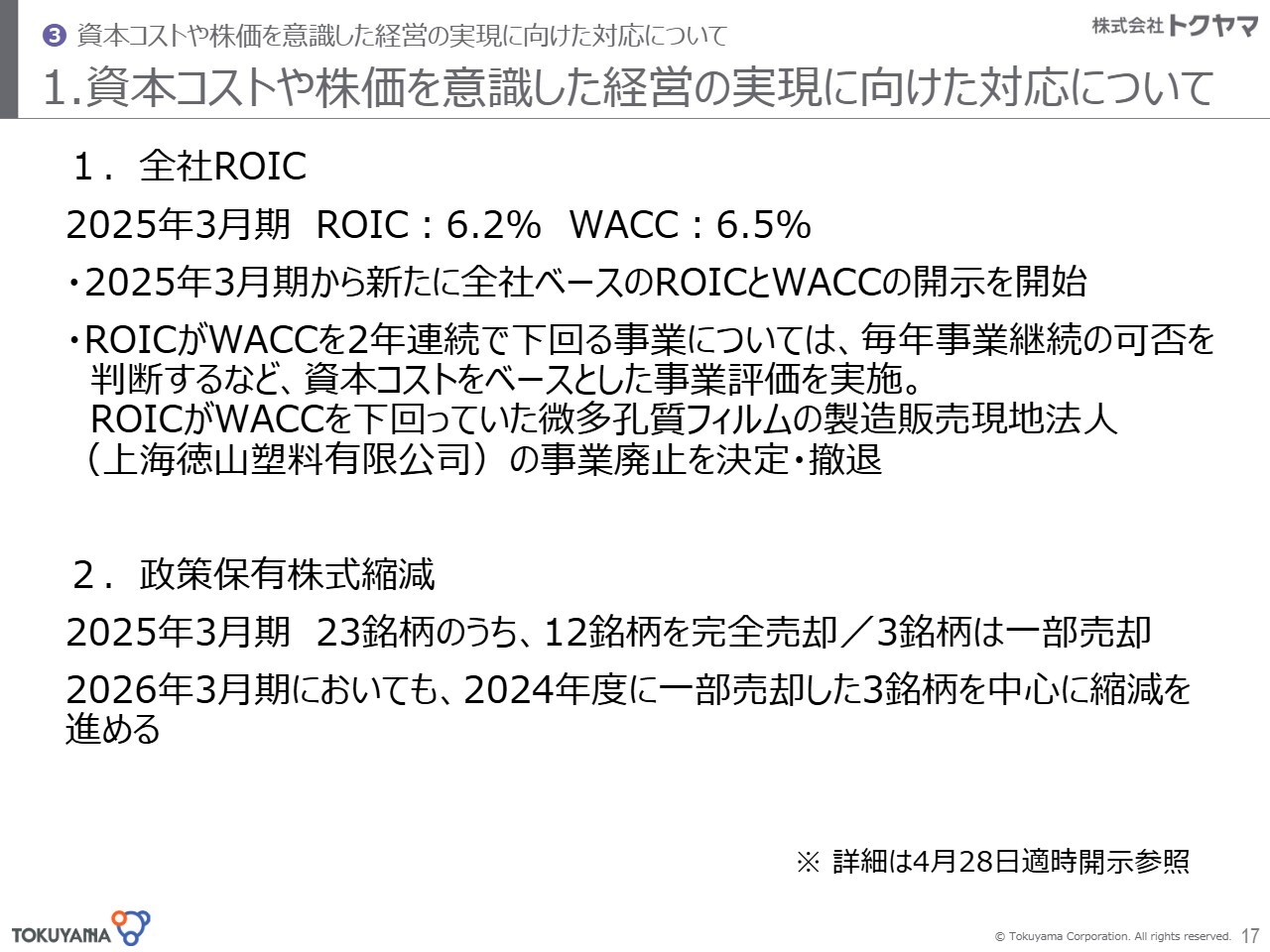

資本コストや株価を意識した経営の実現に向けた対応についてご説明します。今期より、全社ベースのROICとWACCの開示を新たに開始します。

2025年3月期のROICは6.2パーセント、WACCは6.5パーセントとなり、ROICがWACCを若干下回りましたが、2026年3月期ではROICがWACCを上回る見込みです。

中期経営計画のスタートに合わせてROICを経営判断の指標として導入しています。この指標に基づき、直近では微多孔質フィルムの製造販売現地法人である上海徳山塑料について、ROICがWACCを下回っていたため事業廃止を決定しました。今後も両指標に基づき、毎年事業継続の判断を行っていきます。

政策保有株式の縮減については、2025年3月期に保有23銘柄のうち、12銘柄を完全売却し、3銘柄を一部売却しました。2026年3月期も引き続き、一部売却した3銘柄を中心に縮減を進めていきます。

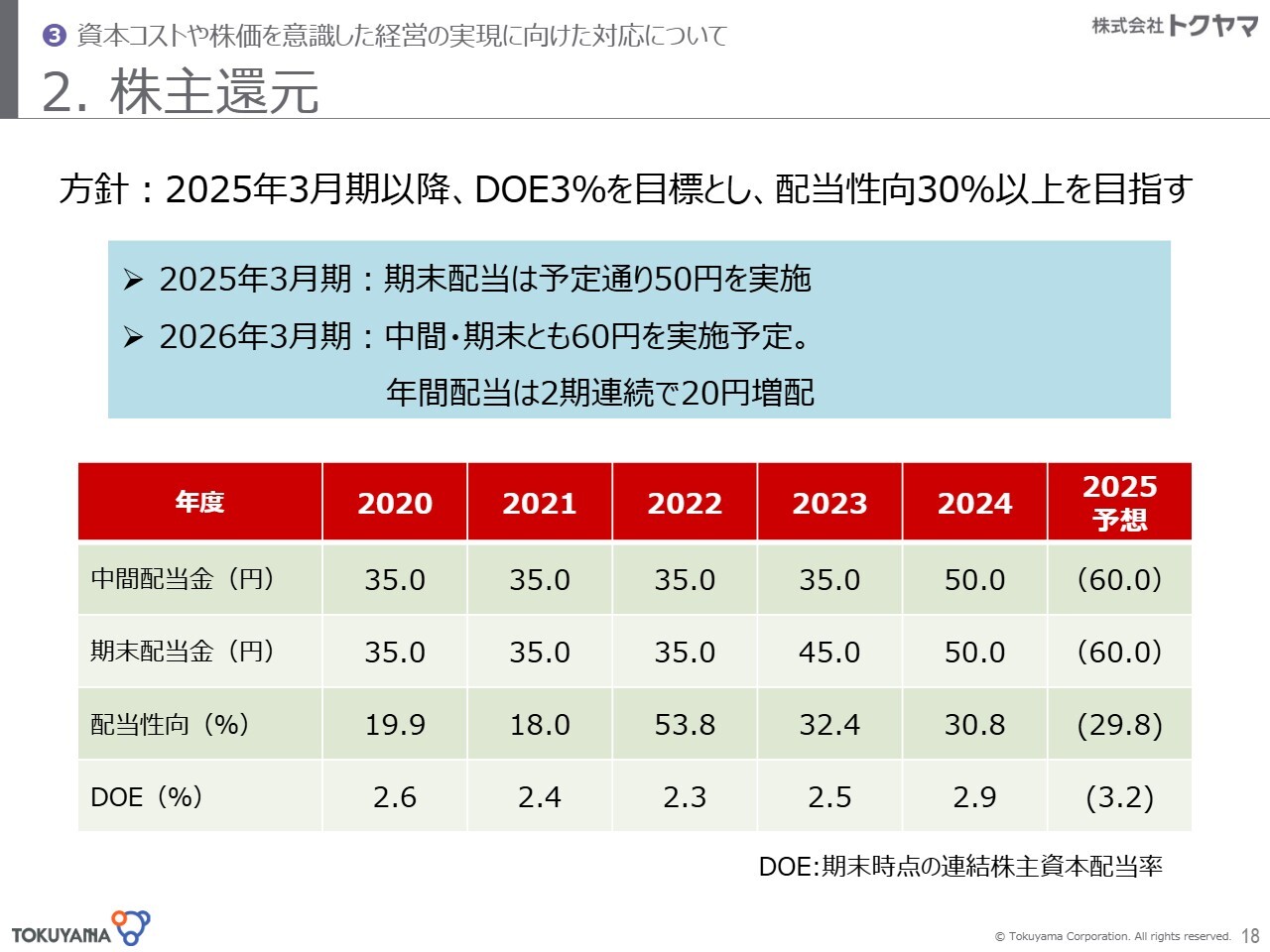

2. 株主還元

株主還元です。昨年度、DOE3パーセント、配当性向30パーセント以上という目標を導入しました。2025年3月期の配当は中間・期末とも50円、配当性向30.8パーセント、DOE2.9パーセントでした。

先ほどご説明したとおりに進捗した場合、2026年3月期の配当は中間・期末とも60円、配当性向29.8パーセント、DOE3.2パーセントとなる見通しです。

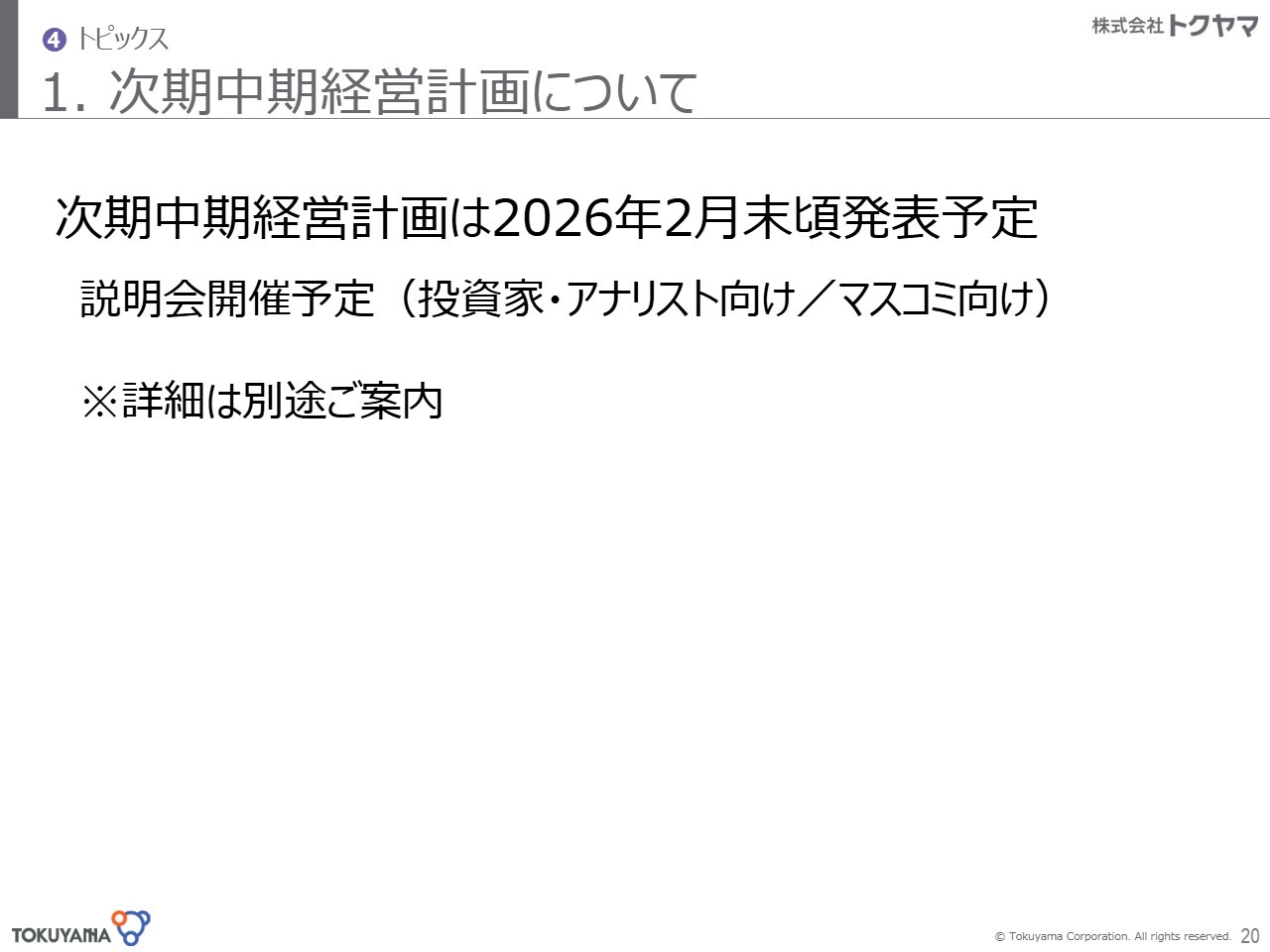

1. 次期中期経営計画について

次期中期経営計画は現在作成中で、2026年2月末に発表予定です。詳細については別途ご案内します。

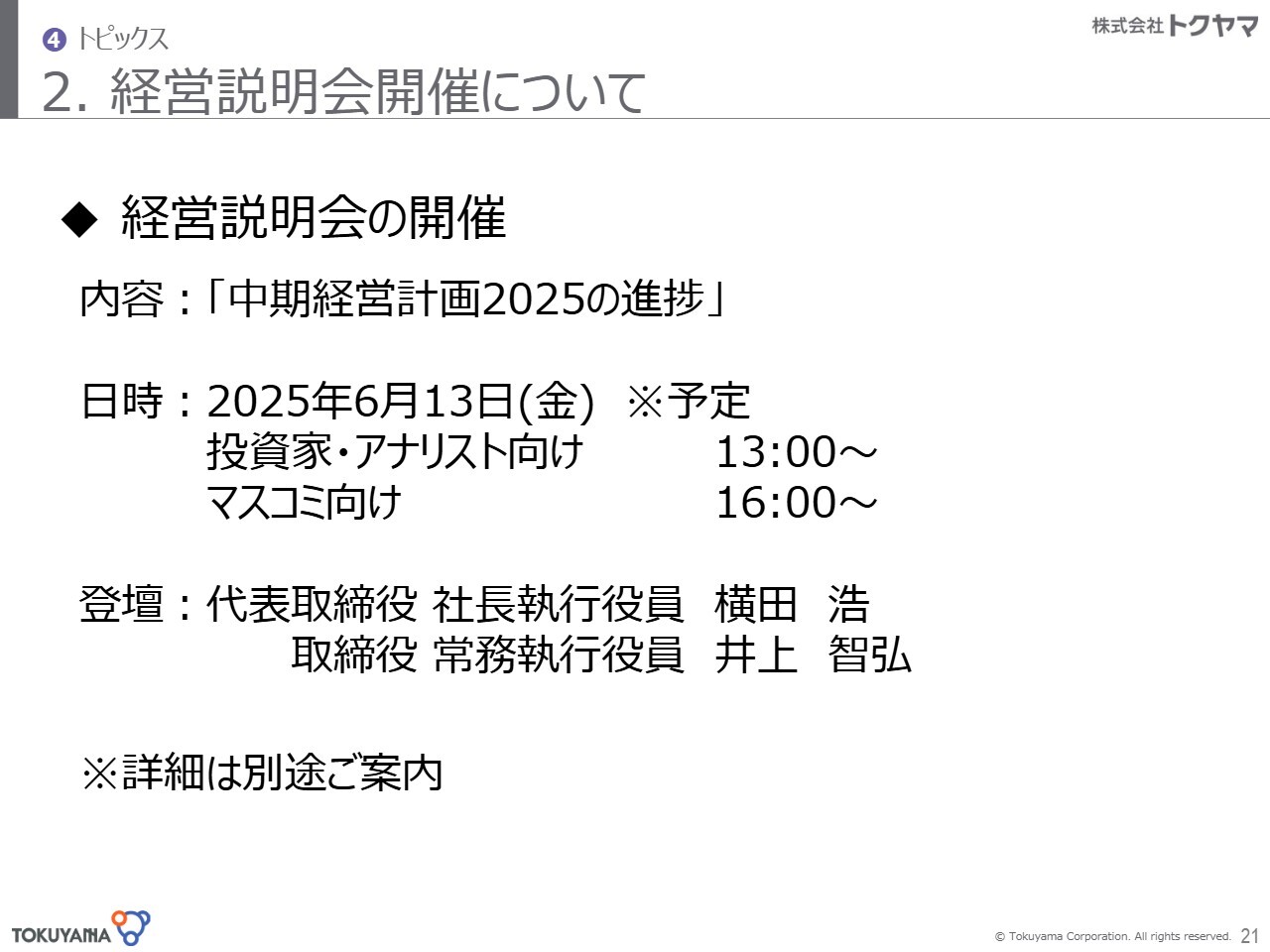

2. 経営説明会開催について

経営説明会は「中期経営計画2025の進捗」をテーマに開催し、成長事業を中心にご説明させていただきます。6月13日金曜日に、投資家・アナリストのみなさま向けを13時から、マスコミのみなさま向けを16時からそれぞれ実施する予定です。登壇者は、私、社長の横田と、本日登壇している常務執行役員の井上を予定しています。

質疑応答:ライフサイエンス事業の生産管理システムトラブルによる金額的インパクトと復旧時期について

質問者:ライフサイエンスの実績についてです。デンタルの生産管理システムのトラブルによる金額的なインパクトと、システムの復旧見込み時期を教えてください。

横田:デンタルについては、売上高で約13億円、利益で6億円から7億円のマイナス影響が出ました。現在はバックオーダーの状態ですが、6月までに既存の受注分をすべて納入し、現状のオーダーにも対応することで、この第1四半期中にトラブルを沈静化させるべく、作業を進めています。

システムの修正作業と並行して、現場では従来の生産管理システムをそのまま活用しています。自動化システムをかなり導入していた工程については、一時的に従来の人手による作業に切り替え、人海戦術で対応していますが、これも第1四半期中には解消したいと考えています。

質疑応答:ライフサイエンスの2026年3月期の計画について

質問者:ライフサイエンスの2026年3月期の計画について教えてください。成長の主な要因は、デンタルの反動増によるものでしょうか?

横田:2026年3月期において、デンタルはこの部分を除いても増販を予定していたため、「もう少し伸びてもよいのではないか」と感じられるかもしれません。

医薬品原薬については、薬価改定による売上・利益の減少に加え、昨今の各種ジェネリック医薬品の供給問題により、これまで当社に少し集中していた製販が、分散化する傾向にあります。その結果、売上・利益とも若干減少し、減収減益要因となりました。このため、デンタルの増収増益効果は一部相殺されるかたちになるとご理解ください。

質問者:売上高について、デンタルのトラブル影響が13億円であったことにより、実質的な売上高は13億円上乗せされることになります。当初予想は460億円でしたが、実績は13億円下回り、実質的な伸びは14億円にとどまっています。これは、デンタルの伸びと医薬品原薬の減少を合わせた結果、このような増収幅になるという理解でよろしいでしょうか?

横田:おっしゃるとおりです。

質疑応答:米国の関税に対する方針について

質問者:関税は米国向けの事業に影響するかと思います。今回の予想には織り込んでいないというご説明がありましたが、仮に今後も関税が上がる場合には、御社でも価格を上げて対応するなど、なにか方針があれば教えてください。

横田:関税については、その負担が発生した場合、原則として価格に転嫁する方針です。

質疑応答:JSR社の体外診断薬買収による営業利益への影響について

質問者:JSR社から買収予定の体外診断薬事業について、のれん等の費用処理負担による、利益へのプラス・マイナス影響について、可能な範囲で補足をお願いします。

横田:JSR社の案件についてはのれんが発生しますが、現状の利益を圧迫する状況にはないと考えています。ただし、営業利益に大きなプラスの影響はなく、マイナスの影響も及ぼさないと判断しています。

質疑応答:電子先端材料における売上未達と利益上振れの要因について

質問者:電子先端材料の実績と予想についてです。実績については、元の計画よりも売上高は約15億円少なく、利益は6億円プラスとなっています。先ほどポリシリコンの原単位が改善しているというお話がありました。売上未達でも利益が上振れたのはなぜか、この部分の補足をお願いします。

また、予想は1,000億円となっていますが、売上高は約130億円増えるのでしょうか? 主要製品のポリシリコン、IPA、海外子会社のFTACとSTAC、日本の設備における数量増加の見込みを教えてください。また、放熱材料に関する変更点があれば、あわせて解説をお願いします。

横田:電子材料のうち、ポリシリコンの状況はご指摘のとおりです。特に、プロセスの改善による増益効果に加え、多結晶シリコンの棚卸資産での低価法による引当の戻入がありました。この2つの要因により、売上高が伸びなかったにもかかわらず、利益が増加しました。

また、2026年度3月期のポリシリコンについては、数量が2割程度増加する見込みです。

SEMIの統計によると、ウエハー面積は10パーセント弱の増加が見込まれています。2022年以降のポリシリコン販売については、2023年にマーケット全体が大きく縮小したことを背景に、ウエハーメーカーとの間で数量調整を行いました。

具体的には、供給量を30パーセント程度減らし、従来の3分の2程度まで販売量を抑制しました。昨年度は約2割増加し、今期も同様に約2割増やしています。これは半導体市場全体の需要減少傾向を踏まえ、2023年に実施した大幅な調整により、現在はマーケットの需要をやや上回る水準でポリシリコンを供給できる体制が整っているためです。

質問者:IPAについては、いかがでしょうか?

横田:IPAは、おかげさまで台湾市場がかなり好調に推移しており、最先端向けでも顧客から認定をいただきました。これにより、半導体向けのIPAは、全体で20パーセントから30パーセント程度の増加を見込んでいます。

放熱材料については、半導体製造装置向けの需要が現在かなり増えています。2023年、2024年と、大幅な調整局面がありました。それらの調整が進んだことにより、2025年度は数量が大幅に増加する見通しで、現状は2割程度の成長を見込んでいます。

質疑応答:ポリシリコンのプロセス改善について

質問者:ポリシリコンのプロセス改善について、もう少し具体的な内容を教えてください。いつ頃始まる予定で、今年度の計画にはどのように織り込んでいるのでしょうか?

横田:CVDの反応効率を向上させる改善に取り組んでおり、その効果があらわれています。これは、生産と並行して進める改善となるため、定期補修のタイミングで導入していきます。改善は3年間に渡って進める予定で、2027年の3月期までこの状況が継続する見込みです。

質問者:今年度の計画にも一定程度織り込んでいくということですね。

横田:そのように予定しています。

質問者:ポリシリコンのプロセス改善は、2027年3月期まで続くのでしょうか?

横田:おっしゃるとおりです。主に2025年3月期と2026年3月期が多いですが、最終的には2027年の3月期まで入ります。

質疑応答:営業利益の増減の内訳と石炭の実績と予想について

質問者:営業利益の増減について、前期の原燃料単価差のプラス116億円の内訳と、今期のプラス91億円について教えてください。また、石炭の実績と今年の予想についてもお願いします。

横田:前期の石炭については、さらにプラス効果がありました。具体的には、前年比で購入価格が平均40ドルから50ドル下がりました。この数字から、おおよその影響額を類推していただけるかと思います。

その他の要因として、ナフサや塩のコストアップが数十億円発生しており、これらを差し引いた結果が116億円となっています。

今期の原燃料変動については、プラス91億円のうち8割強が石炭とナフサの価格低下によるものです。

質問者:今年の石炭市況の見通しはいかがでしょうか?

横田:上期については、FOBで110ドルから120ドルを想定しています。下期については不確実性が高いものの、予算ベースでは第3四半期、第4四半期とも140ドル程度で設定しています。ただし、この水準は市場動向次第で変動する可能性があります。

質問者:第4四半期も140ドルで計画されているのですか?

横田:はい、第3四半期、第4四半期ともに140ドルで計画しています。

質問者:後半にかけて上昇傾向となるイメージですか?

横田:おっしゃるように、上昇の可能性を見込んでいますが、多少コンサバティブな見方かもしれません。

質疑応答:化成品の増益要因と海外市況について

質問者:化成品について、今期は増益と予想されていますが、その分析をお願いします。海外では、特に塩化ビニルの価格が下落し、VCMも弱くなっている状況です。そのような中で、ナフサや石炭などを含む原燃料のコスト低下の効果を差し引いた上で、どのようにみているのかを教えてください。

横田:国内については、まずナフサの価格下落に伴い、フォーミュラ価格が調整されますが、スプレッドを維持しながら単価が下がる見込みです。塩化ビニルに関しては、昨年の値上げ効果により、収益は堅調に推移しています。

したがって、国内市場においては、引き続き収益確保が可能な状況です。さらに燃料コストの低下などもあり、苛性ソーダを含めた全体としては増益基調が続くと見込んでいます。

一方で、ご指摘のとおり、東南アジアのVCMやPVC、特に当社にとって影響の大きいVCMについては、今期は価格を注視しながら、ソーダの需要動向も考慮した上で、減産を想定した予算を立てています。

全体としては、燃料コストの低下効果が市況悪化の影響を上回ると考えています。なお、ソーダ灰については、国内価格の継続的な上昇により、輸入ソーダ灰のボリュームが少し増加し、一部市場シェアを失っている状況です。

今期は、バルクの瓶や板ガラス分野において、コスト減を活かしつつ、スプレッドを維持できる範囲で販売力の回復を図る予定です。これらの要因も収益にプラスに寄与すると考えており、以上が当社の収益構造の見直しとなっています。

質問者:ソーダ、VCM、PVCの3製品について、今年度の数量見通しを教えてください。

横田:PVCについては、輸出、特にスポット取引は極力控える方針であり、数量は減少傾向となります。VCMも昨年より減産の見通しを立てています。これに連動し、ソーダも若干の減産となりますが、輸出調整などで対応していく予定です。

質問者:国内のPVCはあまり減少しないのでしょうか?

横田:おっしゃるように、あまり減少しない見込みです。すでに必要な調整はかなり進んでおり、市場環境は比較的安定していると考えています。

質疑応答:電子先端分野の増益要因と今期の業績見通しについて

質問者:電子先端について、もう少し詳しく教えてください。第3四半期から第4四半期にかけて大幅な増益となっていますが、昨年の第4四半期と比べると、売上高は10億円の差にとどまっています。一方で、営業利益は15億円も上回っており、売上高以上に利益が伸びている状況です。

第1四半期、第2四半期、上期の見通しはいかがでしょうか? 例年どおり、第4四半期には多結晶シリコンのまとめ出荷が予定されていると思いますが、その点も含めて今期の推移をどのように見込んでいるか教えてください。

また、今期の業績を牽引する主力製品についてもうかがいます。多結晶シリコン、ICケミカル、あるいは資料に記載のない放熱材のいずれが中心となるのでしょうか? 他社も好調な見通しを示しているようですが、具体的にはどのような企業があるのでしょうか?

横田:第4四半期の収益増加については、先ほどご説明したとおり、会計上、ポリシリコンの低価法による昨年度の引当金戻入が主な要因です。これにより、10億円規模で増加しており、実力以上に利益が積み重なっている状況といえます。

今年度は後半により良い業績を見込んでいます。特にポリシリコンについては、お客さまとの取り決めにより、期末にかけて出荷が集中する見通しです。また、IPAは第2四半期以降、特に夏場以降にN2の貢献が大きくなり、プラスに転じると予測しています。

放熱材料については、年間を通して安定した基調を維持しつつ、お客さまとの協議に基づき、今後は増量傾向で推移していく見込みです。

質問者:前期と2026年3月期で大幅な増益を見込んでいますが、これは従来の説明どおり、多結晶シリコンが最も大きく貢献し、次いでIPA、そして放熱材という順序で理解してよろしいでしょうか?

横田:はい、そのとおりです。今回も同様の構成となります。

質疑応答:関税影響による価格転嫁のしやすい事業としにくい事業について

質問者:関税影響についてです。御社の事業の中で価格転嫁がしやすい事業と、価格転嫁しづらく、影響を受けやすい事業について、具体的な説明をお願いします。

横田:ライフサイエンス部門では、デンタル、眼鏡材料、特殊レンズのフォトクロミック材料などが米国市場の中心です。これらの製品は比較的価格転嫁がしやすいと考えています。

一方で、窒化アルミニウムを中心とした放熱材料については、米国市場での価格転嫁にはかなり交渉が必要になると予測しています。ただし、当社としては転嫁せざるを得ない状況です。

質問者:窒化アルミニウムに関して、想定される最大のリスクインパクトはどの程度でしょうか?

横田:明確な数字が手元にありませんが、10億円前後のインパクトが予想されます。

質問者:ただいまのお話は、関税の直接的な影響についてかと思います。化学会社の場合、一般的に間接的な影響のほうが大きいと考えられます。その観点から、御社が最も注視している事業分野はどこでしょうか?

横田:最も注視しているのは電子材料です。特にパワー半導体については、自動車輸出の影響を間接的に受ける可能性がありますが、現時点では具体的な影響額の算出には至っていません。

質疑応答:セメントの値上げの状況と業績の織り込みについて

質問者:セメントについて、国内向けの値上げに関する実際の感触と、どのように計画に織り込んでいるかをあらためてご説明いただいてもよろしいでしょうか?

横田:セメントに関しては、ほぼ要求どおりの値上げが受け入れられており、マーケットでは2,000円での価格改定が浸透すると見ています。すでに承諾をいただいている取引先もあれば、これから回答をいただくところもありますが、市場全体としては受け入れられている状況です。

この値上げと国内での販売量を勘案すると、理論上は今回の倍程度の増益を達成しなければなりません。しかしながら、骨材や輸送費などさまざまなコストが上昇しています。特に2024年問題で工事の進捗が遅れており、納入で持ち戻りが発生したり、午後3時以降の納入受付を制限せざるを得ない状況も生じており、業務効率が著しく低下しています。

この結果、配送車両の回転率が悪化し、燃料費や人件費、車両維持費も増加するという悪循環に陥っています。これらの要因を総合的に考慮した結果、20億円の増益を見込んでいます。

質疑応答:研究開発費の将来的な貢献時期について

質問者:34ページの研究開発費の推移グラフを見ると、記載の期間を通じて研究開発費が増加傾向にあり、特に全社費用に関する部分が増えているようです。

これは将来に向けての先行投資だと思いますが、次期中期経営計画との関連も含めて、具体的にいつ頃から売上利益への貢献が見込めるのか、一言いただけますでしょうか?

横田:現在、右肩上がりで増加している投資の回収は焦眉の急となっています。2025年から2026年にかけて製品化を加速させるため、複数の重点テーマについて特別なプロジェクトを立ち上げ、上市に向けた体制を整えています。2026年中には、具体的な成果をお知らせできる見込みです。

詳細については機密事項が多く含まれるため開示は控えさせていただきますが、主に電子と健康に関わる領域での取り組みを進めています。

質問者:2026年度とは、来期のことですね。楽しみにしています。

質疑応答:国内セメント需要の地域別の動向について

質問者:国内のセメントの今期の数量についてお聞きします。前回の説明で、御社の強い地域である近畿と九州は、業界平均と比べて落ち込みが限定的だというお話がありました。今期も地域別の見通しについて、なにか見えているものがあれば教えてください。

横田:中国地区は、当社の金城湯池としたいところですが、現状はなかなか厳しい状況です。工事の進捗は芳しくなく、予算配分も限られています。

広島や岡山での水害等の自然災害に伴う復旧需要は一段落しました。数量面では、冒頭にお伝えした国内240万トンの確保に向けて、現在取り組んでいるところです。

正直に言うと、関西と九州には期待できますが、中国・四国地方については厳しい見通しとなっています。

質疑応答:「その他」の項目が減少した背景について

質問者:スライド13ページの営業利益増減分析において、「その他」の項目がマイナス37億円と、過去に例を見ない低水準となっています。例年、この項目は収益の重しとなりますが、今回は特に低く抑えられているように見受けられます。例年と比べて大幅に少ない背景について、ご説明をお願いします。

横田:昨年後半から、一般管理費をミニマイズするために号令をかけており、その効果として各種経費の見直しを進めています。また、支出の適正化や残業削減など、さまざまな取り組みを実施しています。

このような取り組みにより、「その他」の項目を抑制していく方針です。DX活用を含め、生産性向上に向けた取り組みを着実に進めています。

質問者:低価法による影響の戻しなどは、あまり影響していませんか?

横田:はい、それはあまり影響しないと考えています。来期も多少の戻りは予想されますが、現時点での試算には含めていません。

質問者:戻り益は多少ありますか?

横田:あると思います。

質問者:これは石炭ですか、それともポリシリコンですか?

横田:ポリシリコンと石炭の両方です。金額的にはかなり圧縮されていると考えています。

質問者:今年は固定費を大幅に圧縮する方針なのですね。

横田:おっしゃるとおりです。

横田氏からのご挨拶

横田:今年は、5ヶ年の中期経営計画の最終年であり、なんとしても計画数値を達成したいと考えていましたが、残念ながら若干の未達となりました。しかしながら、掲げた数字は必ず達成したいと思っています。

売上高、営業利益、経常利益のそれぞれにおいて過去最高を更新できるよう、しっかりとがんばっていきます。引き続き、みなさまのご支援を賜りますようよろしくお願いします。本日はありがとうございました。

配信元:

この銘柄の最新ニュース

トクヤマのニュース一覧- キオクシアは一進一退、国内大手証券が日経平均の採用候補に◇ 2026/01/20

- [PTS]ナイトタイムセッション17時30分時点 上昇140銘柄・下落148銘柄(東証終値比) 2026/01/13

- 「化学」が6位、半導体材料で世界を席巻する銘柄群がここに集積<注目テーマ> 2025/12/30

- [PTS]デイタイムセッション終了 15時30分以降の上昇1333銘柄・下落1621銘柄(東証終値比) 2025/12/25

- [PTS]ナイトタイムセッション17時30分時点 上昇111銘柄・下落81銘柄(東証終値比) 2025/11/27

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

トクヤマの取引履歴を振り返りませんか?

トクヤマの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。