591円

セプテーニ・ホールディングスのニュース

【QAあり】セプテーニHD、上期は増収増益、対業績予想進捗率も50%超と順調 達成に向け新規獲得・既存拡大、収益性向上を推進

目次

神埜雄一氏(以下、神埜):株式会社セプテーニ・ホールディングス代表取締役グループ社長執行役員の神埜です。2025年12月期第2四半期の決算についてご説明します。

本日のアジェンダはスライドのとおりです。まず、2025年12月期上半期、第2四半期累計の連結決算概要についてお話しします。次に、第2四半期単体の連結決算をご説明した後、各セグメントの業況をお伝えします。最後に、第2四半期終了時点での今期業績予想に対する進捗状況についてご説明します。

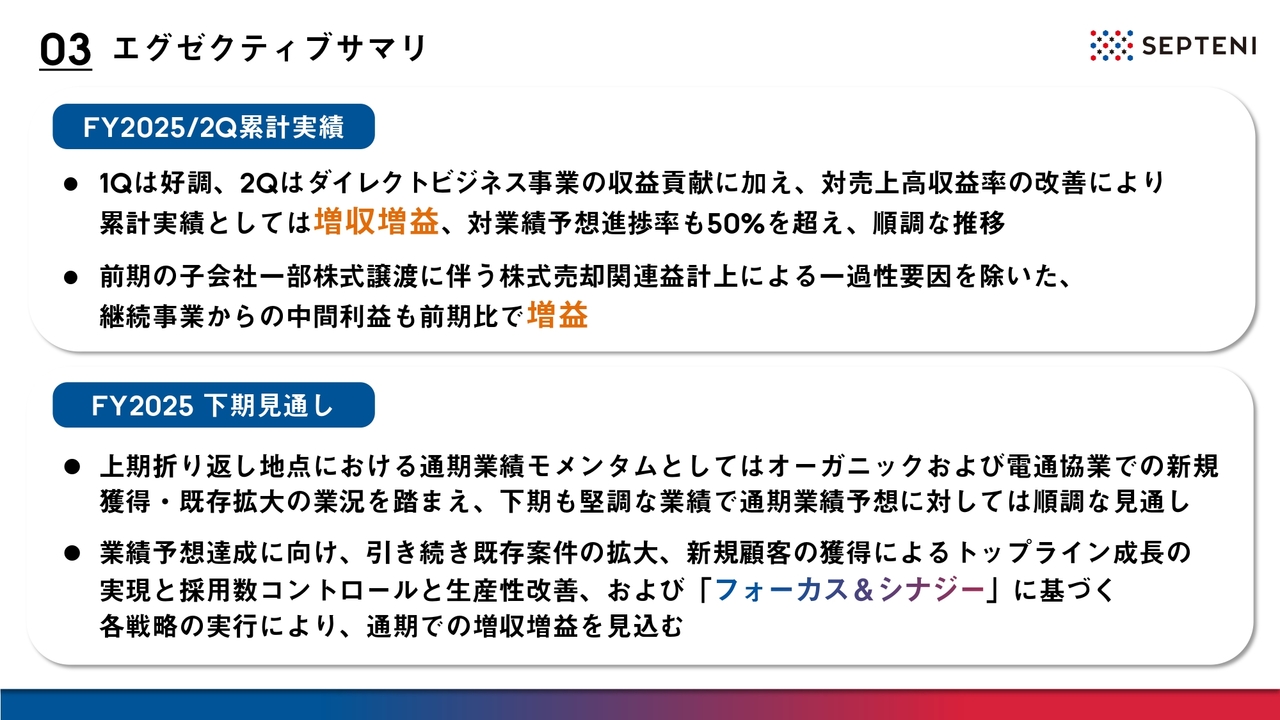

エグゼクティブサマリ

今回の決算のエグゼクティブサマリです。ポイントは2025年度第2四半期累計実績と、今期下期の見通しの2点です。

1点目の第2四半期累計決算の概略として、収益は前期比8.7パーセント増、Non-GAAP営業利益も前期比16.8パーセント増となり、増収増益で着地しました。通期業績予想に対しても、収益およびNon-GAAP営業利益の進捗率はいずれも50パーセントを超えており、順調に推移しています。

加えて、前期に発生した子会社株式の一部譲渡に伴う株式売却関連益計上による一過性要因を除いた継続事業からの中間利益も、前期比で増益となっています。

2点目の2025年度下期の見通しについてです。現時点での下期ならびに通期の見通しは、オーガニックおよび電通グループとの協業において、既存案件の拡大と新規案件の獲得が進んでおり、下期も堅調な推移が見込まれています。業績予想達成に向けて順調な手応えが得られています。

業績予想達成に向け、中期テーマに掲げる「フォーカス&シナジー」を軸に、トップラインの成長を実現し、通期での増収増益を目指していきます。

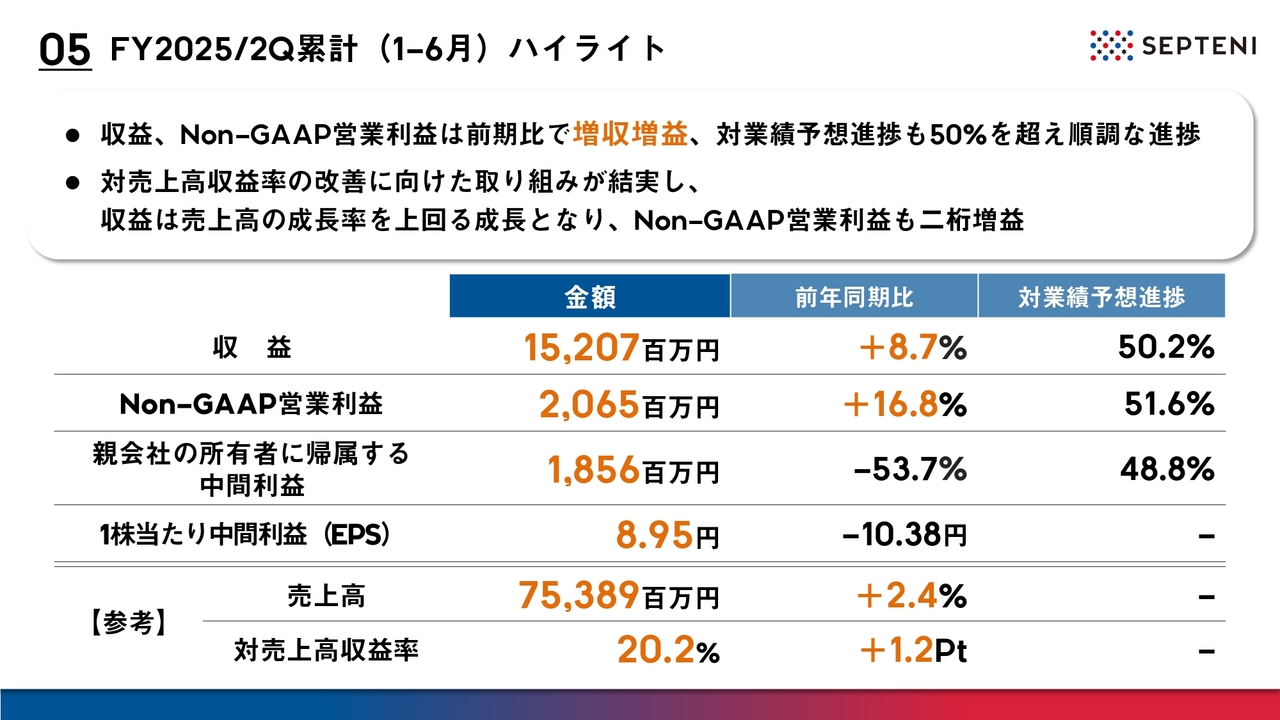

FY2025/2Q累計(1-6月)ハイライト

2025年度第2四半期累計期間の連結決算についてのレビューです。まず、第2四半期累計における連結決算のハイライトです。

冒頭でお伝えしたとおり、上半期の収益は約152億円で、前期比プラス8.7パーセントの増収、Non-GAAP営業利益は約20億7,000万円で前期比プラス16.8パーセントの増益となり、増収増益で上半期を終えることができました。

また、通期の業績予想に対する進捗状況も、収益およびNon-GAAP営業利益ともに50パーセントを超え、順調な進捗を示しています。さらに、対売上高収益率の改善に向けた取り組みも徐々に成果が出ており、この改善により、今期上半期では収益成長率が売上高成長率を上回る成長を達成しました。その結果、Non-GAAP営業利益も二桁増益を実現しています。

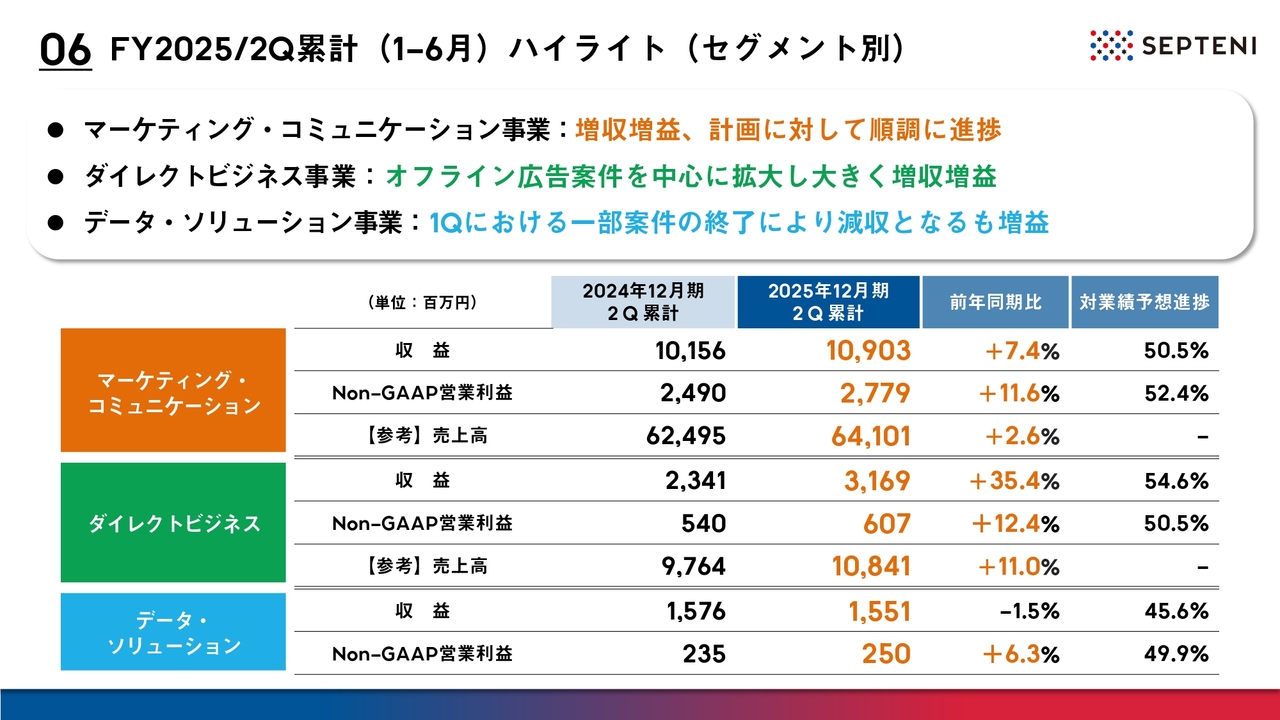

FY2025/2Q累計(1-6月)ハイライト(セグメント別)

第2四半期累計でのセグメントごとの決算ハイライトです。マーケティング・コミュニケーション事業は増収増益となり、計画に対しても順調に推移しています。

ダイレクトビジネス事業はオフライン案件を中心に拡大し、大きく増収増益を達成しました。

データ・ソリューション事業は一部案件の終了により減収となったものの、Non-GAAP営業利益は増益で着地しました。

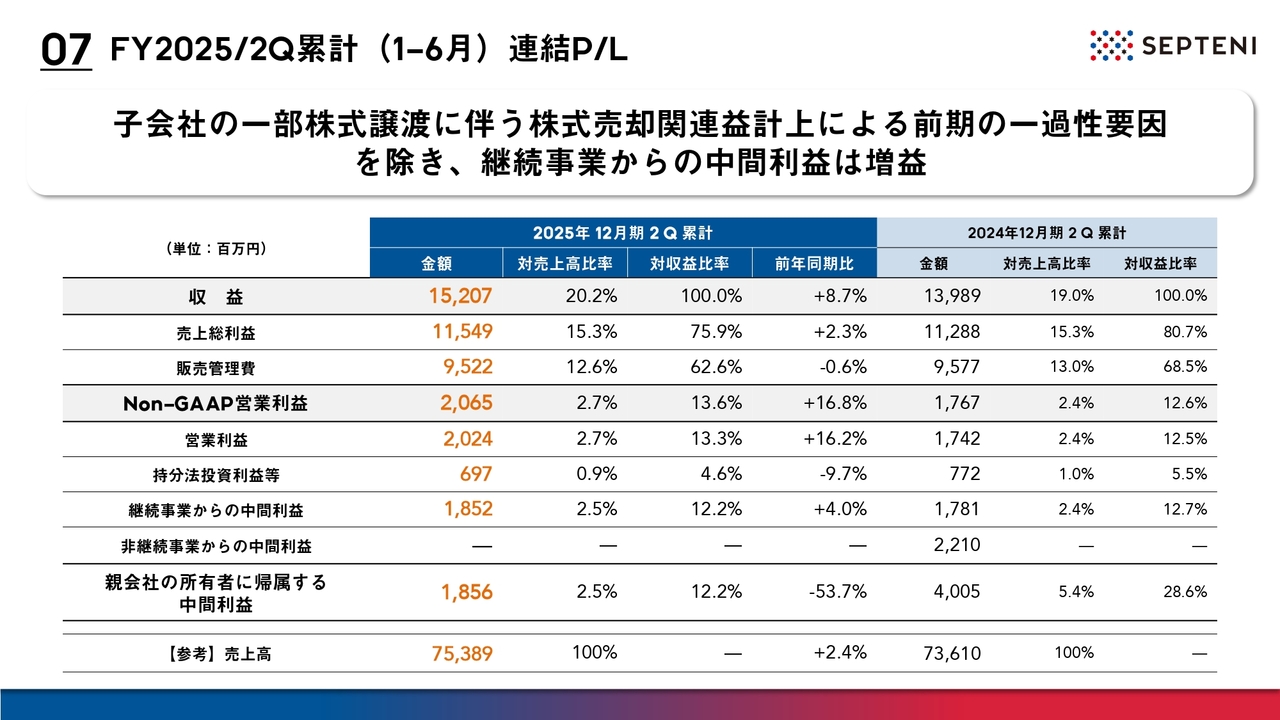

FY2025/2Q累計(1-6月)連結P/L

第2四半期累計の連結P/Lです。先ほどのハイライトで収益と営業利益についてご説明したため、ここでは営業利益以下の科目をご説明します。

前期は、コミスマ株式会社の一部株式譲渡に伴う売却関連益により、非継続事業からの当期利益として22億円を計上していました。今期上半期における親会社の所有者に帰属する中間利益は18億5,600万円となり、前期比で約5割の減少となっていますが、コミスマ株式会社の株式売却などの一時要因を除いた継続事業からの中間利益は18億5,200万円で、前期比4パーセント増となりました。

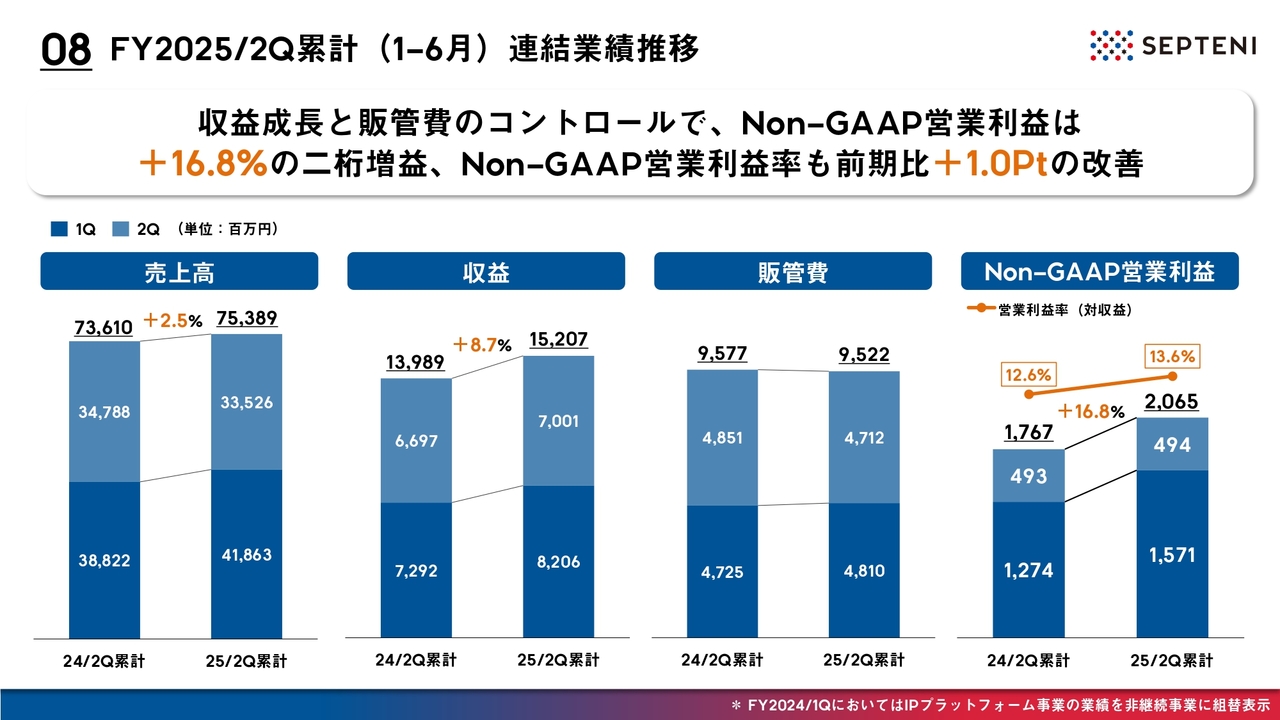

FY2025/2Q累計(1-6月)連結業績推移

第2四半期累計における連結業績推移についてです。販管費の増加を抑えつつ、各事業の成長により売上高、収益を拡大することができました。Non-GAAP営業利益は前期比16.8パーセント増と、二桁の増益で着地しました。また、Non-GAAP営業利益率も前期比で1.0ポイント改善しています。

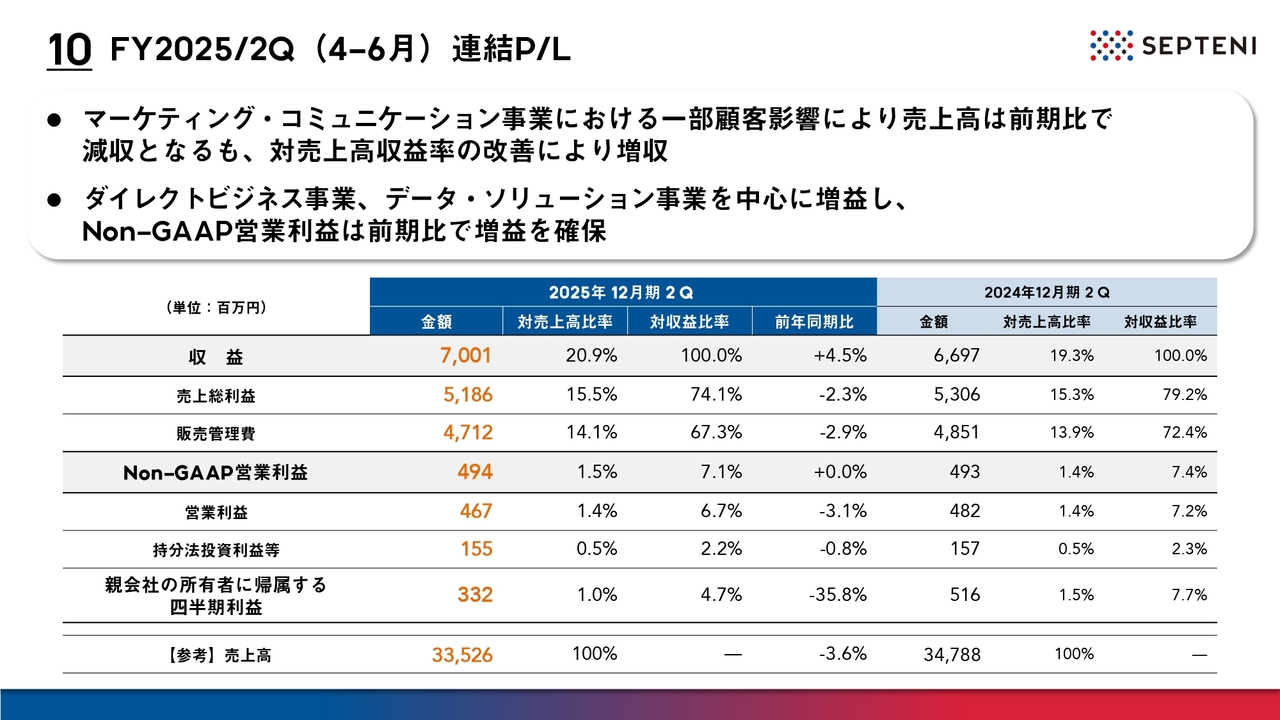

FY2025/2Q(4-6月)連結 P/L

ここからは、4月から6月の第2四半期連結決算概要についてご説明します。スライドは第2四半期単体での連結P/Lです。

マーケティング・コミュニケーション事業では、一部の顧客の取引減少の影響により、売上高は前期比マイナス3.6パーセントと若干減少しました。しかし、前期からの取り組みによって対売上高収益率を改善した結果、収益は約70億円となり、前期比プラス4.5パーセントの増収で着地しました。

ダイレクトビジネス事業やデータ・ソリューション事業を中心に増益を達成し、グループ全体では、Non-GAAP営業利益も前期比で増益を確保しました。

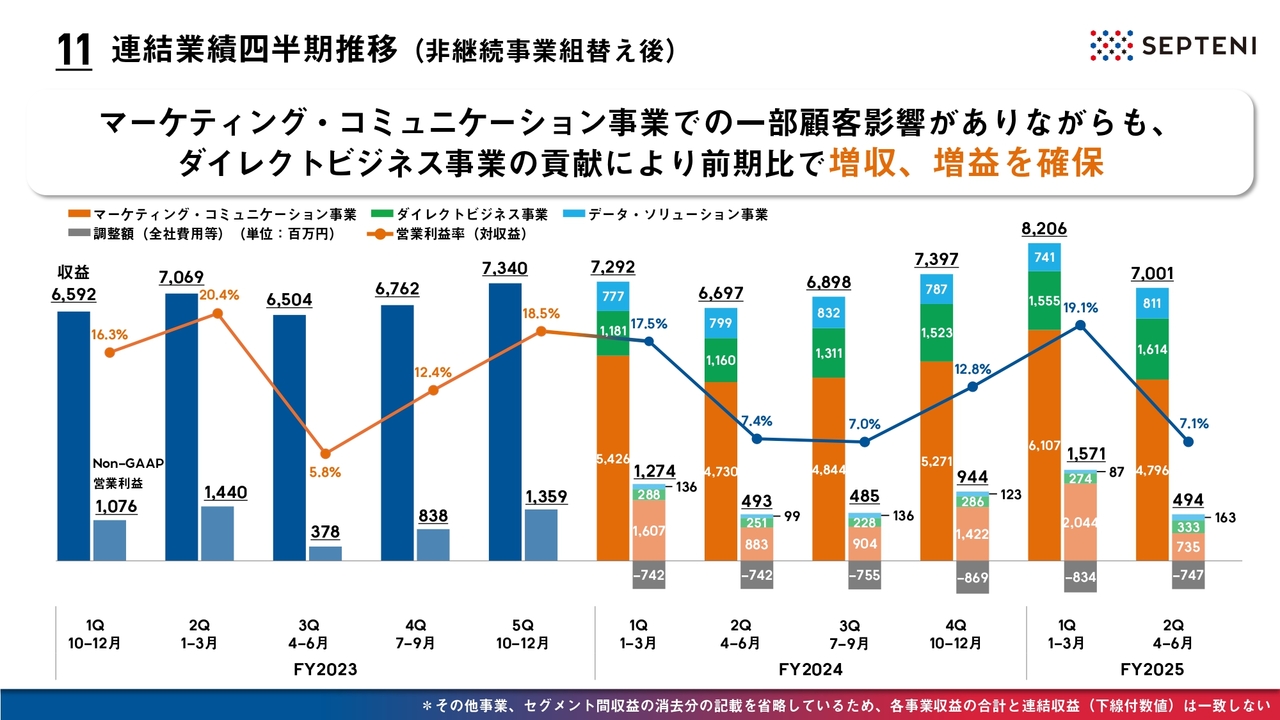

連結業績四半期推移(非継続事業組替え後)

セグメント別の連結業績四半期推移です。2024年12月期についてはセグメント変更後の四半期ごとの実績を遡及修正していますが、2023年12月期の実績は連結として記載しています。

マーケティング・コミュニケーション事業では一部顧客の取引減少による影響がありましたが、ダイレクトビジネス事業の貢献により前期比で増収、増益を確保しました。

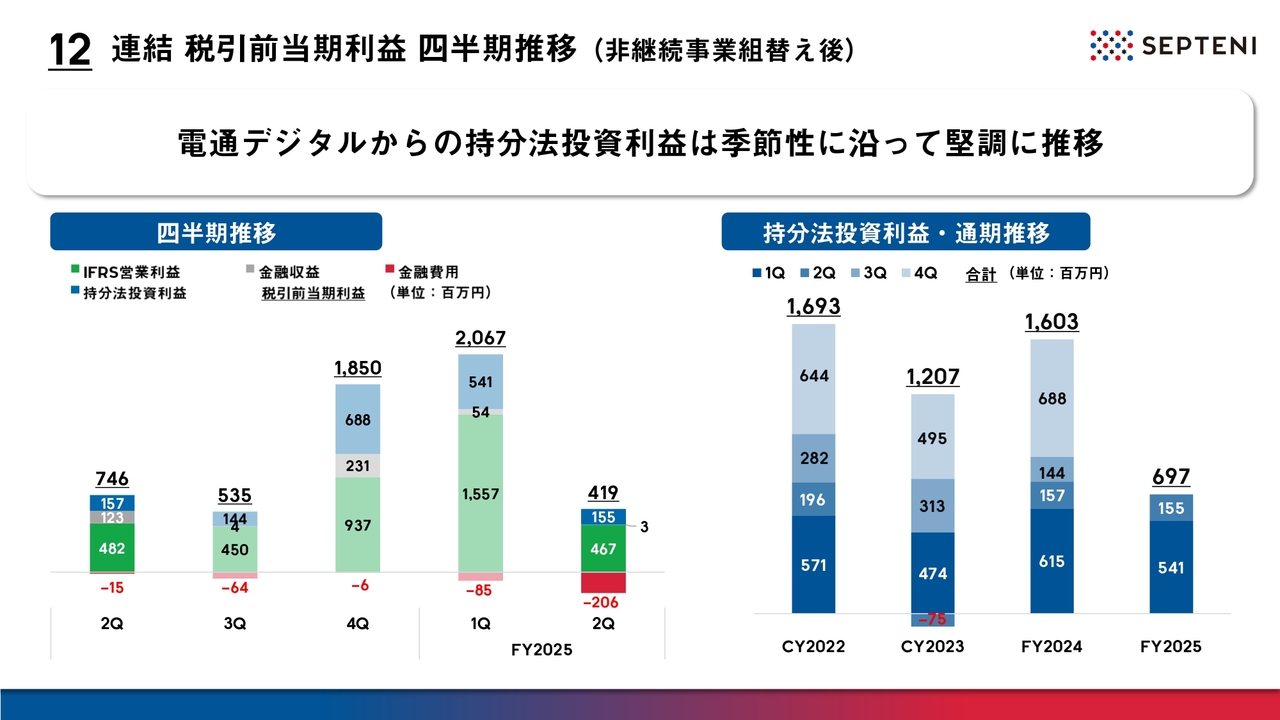

連結 税引前当期利益 四半期推移(非継続事業組替え後)

税引前当期利益までの分解と持分法投資損益の累計推移です。株式会社電通デジタルを中心とする持分法投資利益は1億5,500万円で、季節性に沿った堅調な推移となっています。

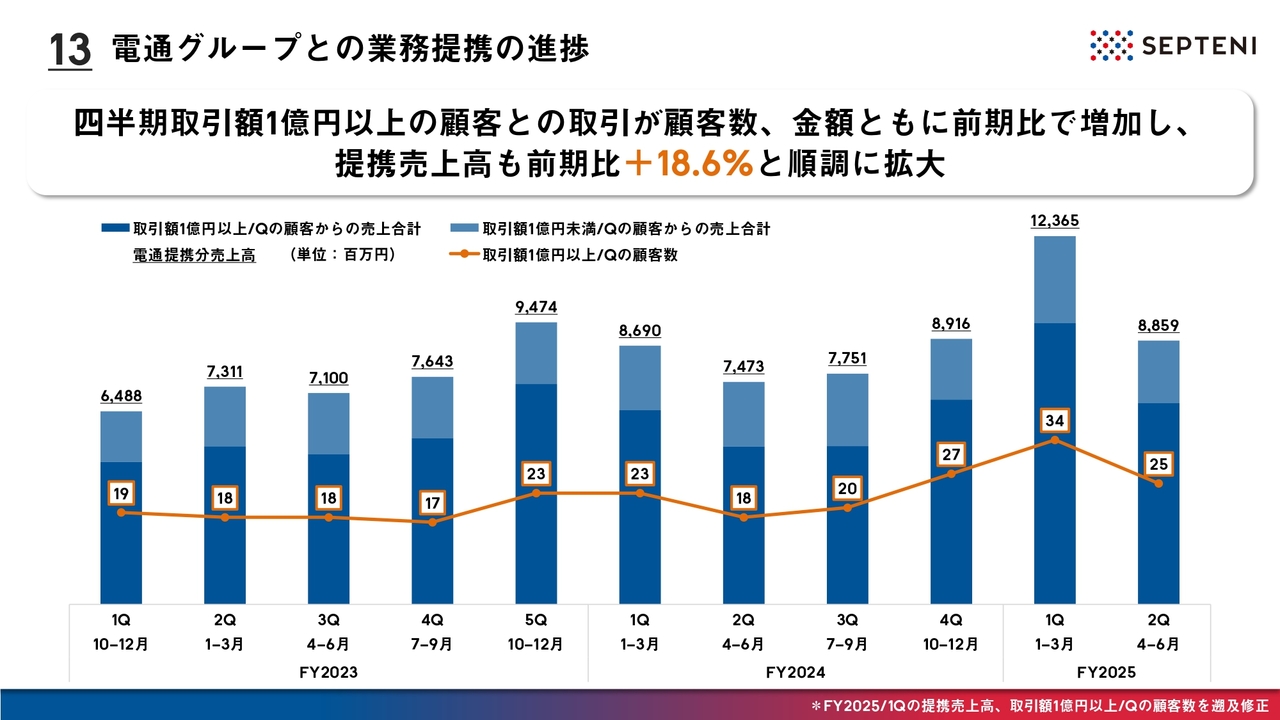

電通グループとの業務提携の進捗

電通グループとの業務提携の進捗についてご説明します。グラフには、電通グループとの協業を通じて生まれた売上額の総額を示しています。濃い青色部分は四半期取引額が1億円以上の顧客からの売上合計を、薄い青色部分は四半期取引額が1億円未満の顧客からの売上合計をそれぞれ表しています。オレンジ色の折れ線グラフは、四半期の取引額が1億円以上の顧客数を四半期ごとに示しています。

この四半期の1億円以上の取引顧客数は前期比で7社増加し、提携売上高も前期比18.6パーセント増の約88億6,000万円となり、順調に拡大しています。

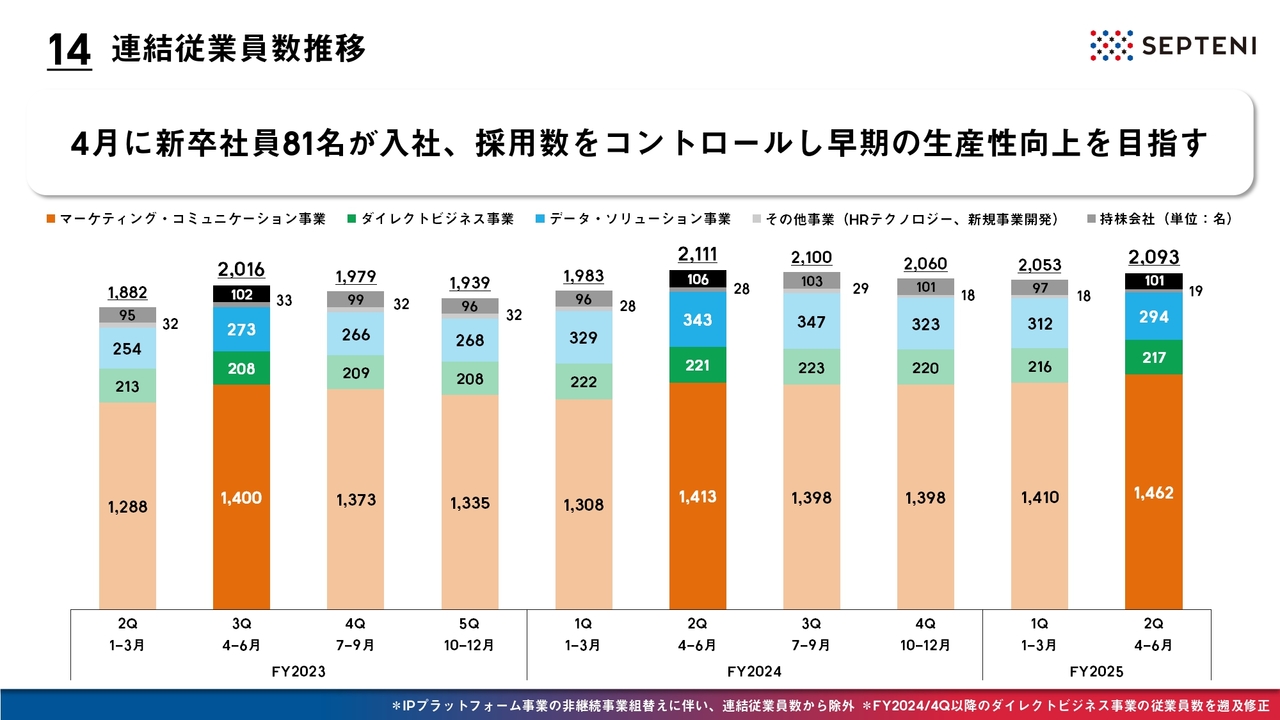

連結従業員数推移

連結従業員数の推移です。この4月にはグループ全体で81名の新入社員が入社しました。今期はV字回復の実現に向け、生産性向上を優先課題の1つとしています。業績に応じてコントロールしやすい中途採用を中心に、業績推移の進捗を見つつ採用人数を調整しながら、生産性の向上に努めていきます。

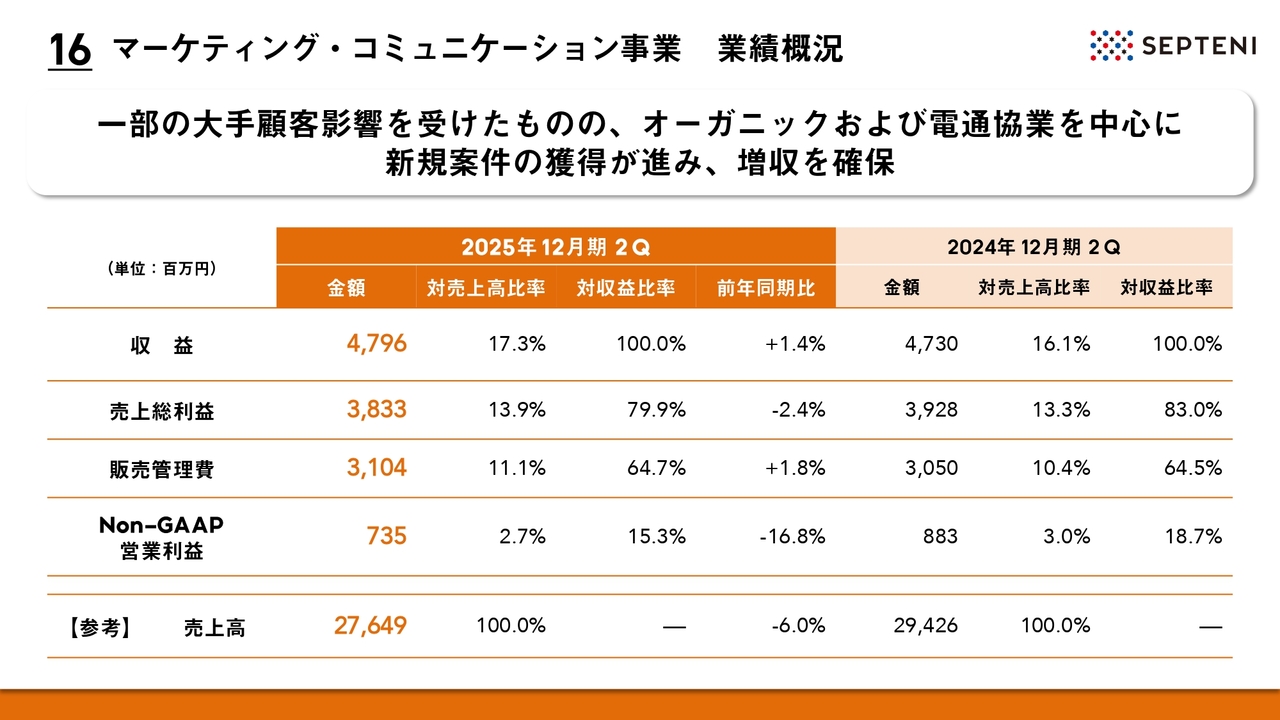

マーケティング・コミュニケーション事業 業績概況

ここからは、セグメント別の事業概況をご説明します。まずはマーケティング・コミュニケーション事業についてです。この四半期は一部大手顧客の取引減少の影響を受けたものの、オーガニックおよび電通グループとの協業により新規顧客の獲得が進み、収益は約48億円、前期比1.4パーセント増と増収を確保しました。

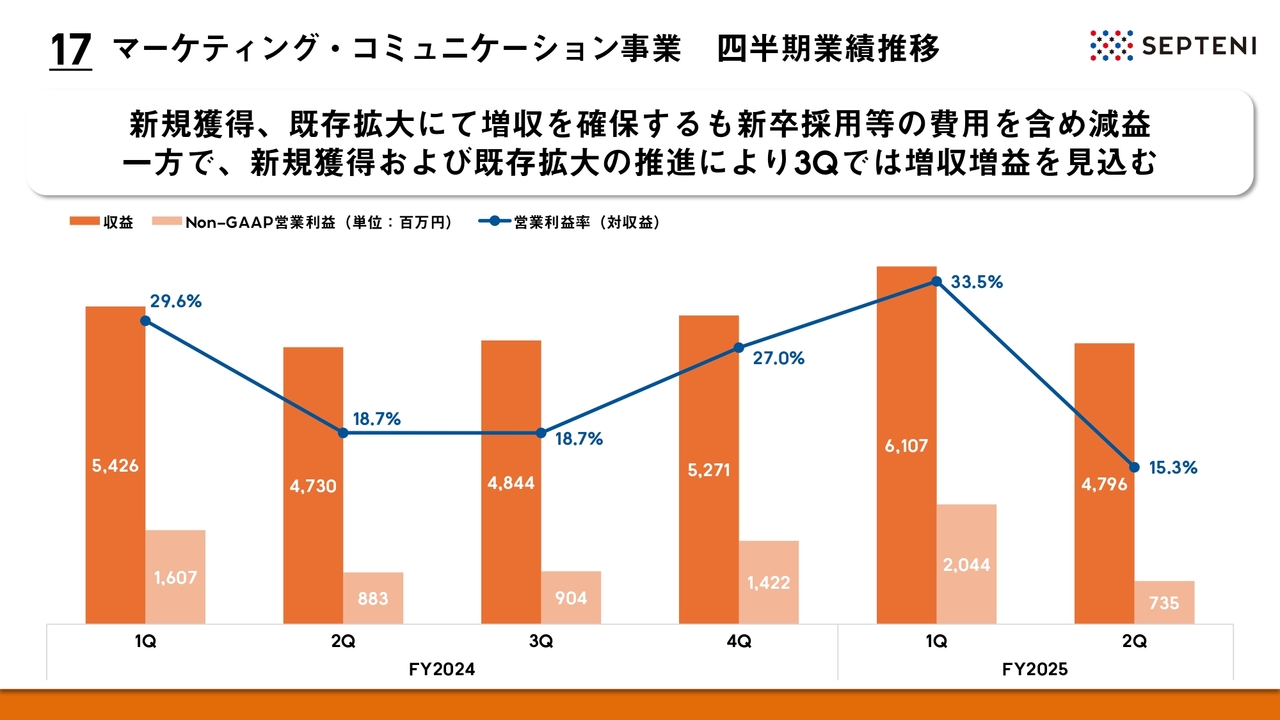

マーケティング・コミュニケーション事業 四半期業績推移

マーケティング・コミュニケーション事業の四半期業績推移です。今期よりセグメントを変更しているため、変更後のセグメント実績を直近6四半期分記載しています。

この四半期では増収を確保したものの、新卒入社を中心とした費用の増加により、一時的に減益となりました。ただし、第3四半期ではさらなる新規案件の獲得拡大や既存案件の拡大により、増収増益を見込んでおり、モメンタムとしては順調に推移しています。

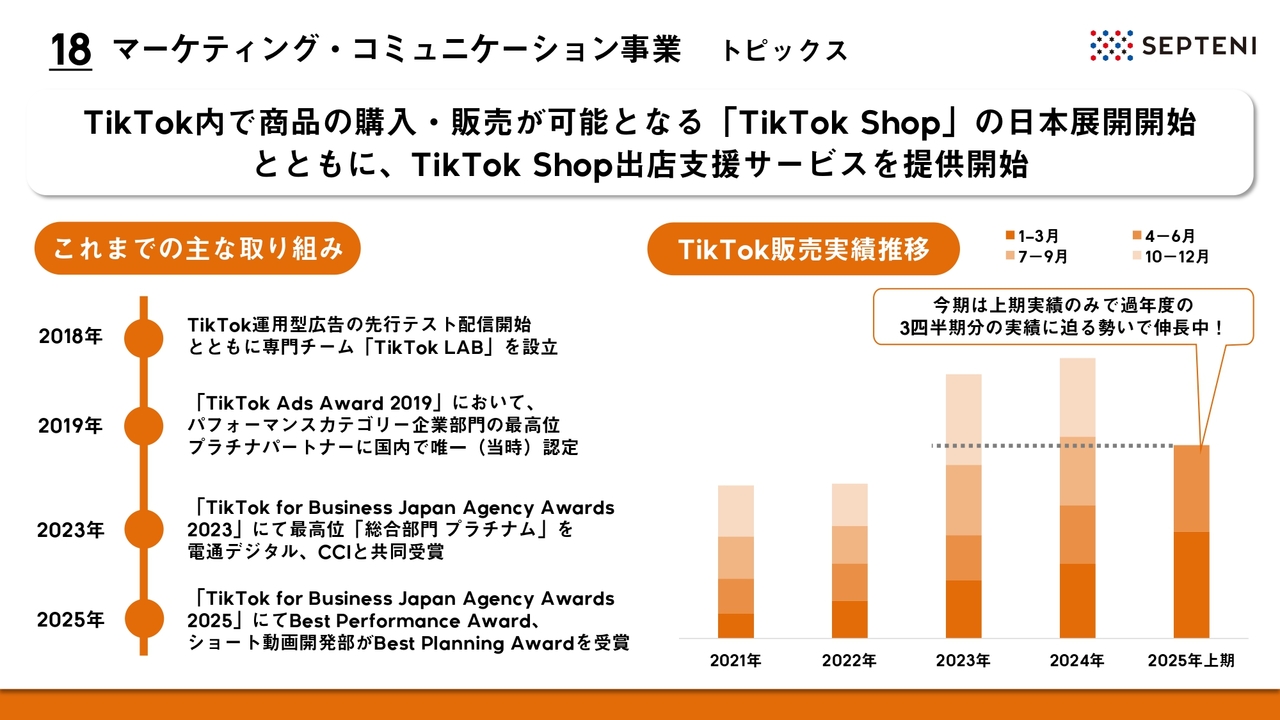

マーケティング・コミュニケーション事業 トピックス

マーケティング・コミュニケーション事業のトピックスです。2025年6月末より「TikTok」内で商品の購入・販売が可能となる「TikTok Shop」の日本での展開が開始され、当社も「TikTok Shop」出店サービスの提供を開始しています。この出店サービスは、現在、さまざまなお客さまから引き合いをいただいています。今回は「TikTok」領域における当社のこれまでの取り組みを簡単にご紹介します。

当社内での専門チームの立ち上げは2018年から進めており、その後、プラットフォームのアワードで複数の受賞をいただいています。また、販売実績も順調に拡大しており、今期は上半期実績のみで昨年、一昨年の3四半期分の実績に迫る勢いで急速に成長しています。

引き続き、「TikTok」をはじめとするコマースマーケティング支援の体制強化を進めていきます。

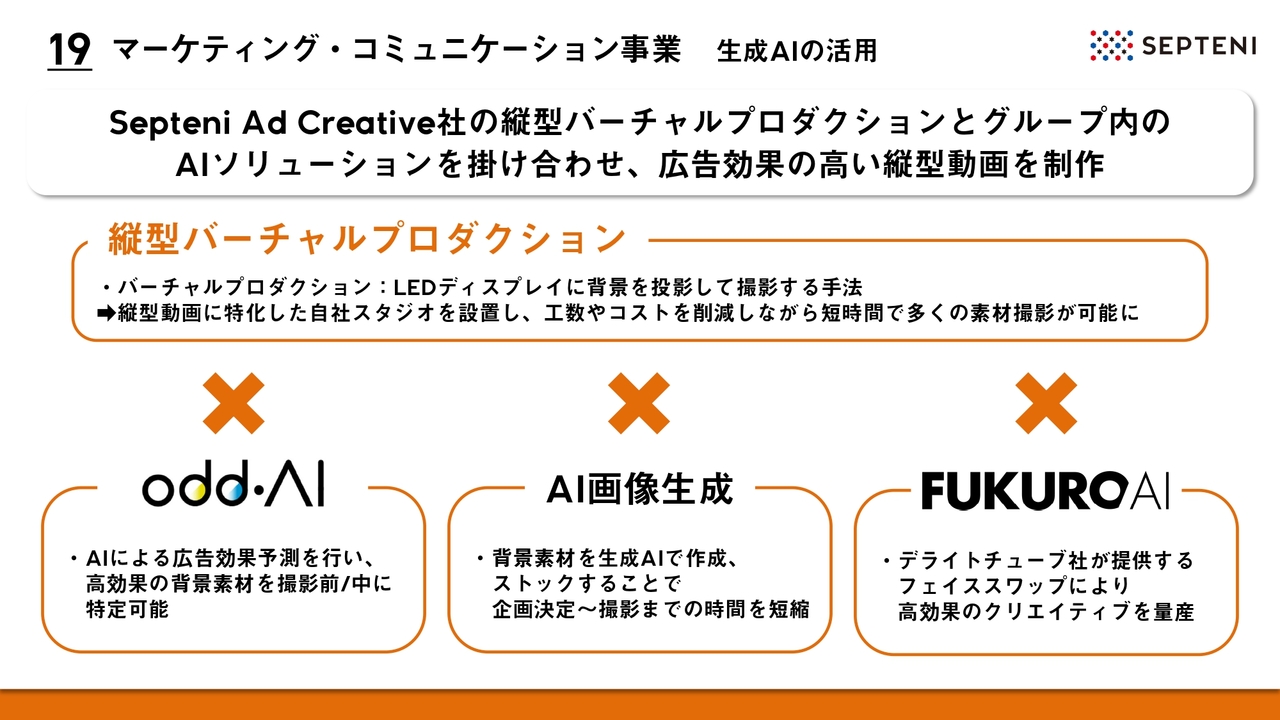

マーケティング・コミュニケーション事業 生成AIの活用

マーケティング・コミュニケーション事業における生成AIの活用についてご紹介します。直近では、当社グループのクリエイティブ制作を担うSepteni Ad Creative株式会社において、縦型動画のバーチャルプロダクションと各種AIソリューションを組み合わせることで、広告効果の高い縦型動画制作のオペレーション改革に注力しています。

具体的には、撮影前や撮影中における広告効果の予測や、生成AIを活用した背景素材の作成およびストックによる撮影工程の効率化や時間短縮に加え、広告効果が高く、かつ大量のクリエイティブ制作を行う体制を構築しています。

今回は一例として、クリエイティブ制作におけるAI活用の事例をご紹介しました。今後もお客さまへの提供価値向上を目指し、マーケティング支援の各プロセスにおけるAI活用に取り組んでいきます。

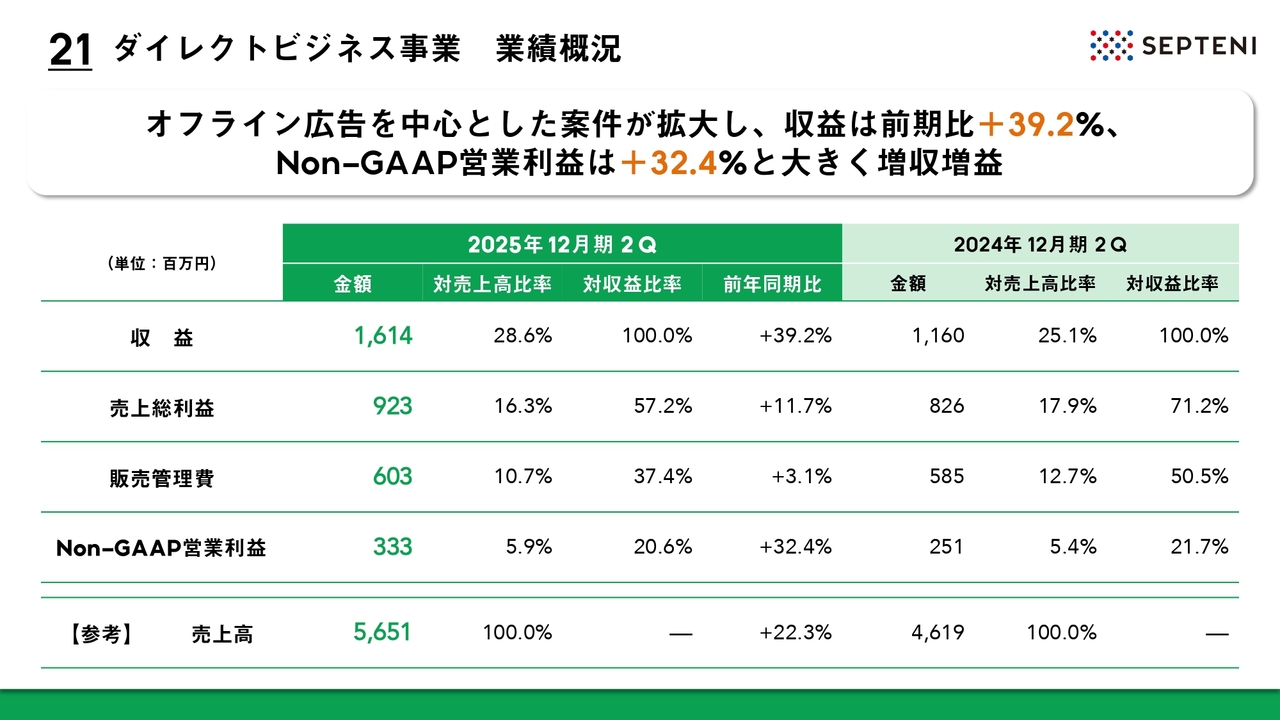

ダイレクトビジネス事業 業績概況

ここからは、ダイレクトビジネス事業についてご説明します。まず、ダイレクトビジネス事業の業績概況です。この四半期の収益は約16億1,000万円となり、前期比39.2パーセント増と大幅な増収を達成しました。

また、Non-GAAP営業利益は約3億3,000万円で、前期比32.4パーセント増と大幅な増益となり、セグメント全体として増収増益の結果を残しました。

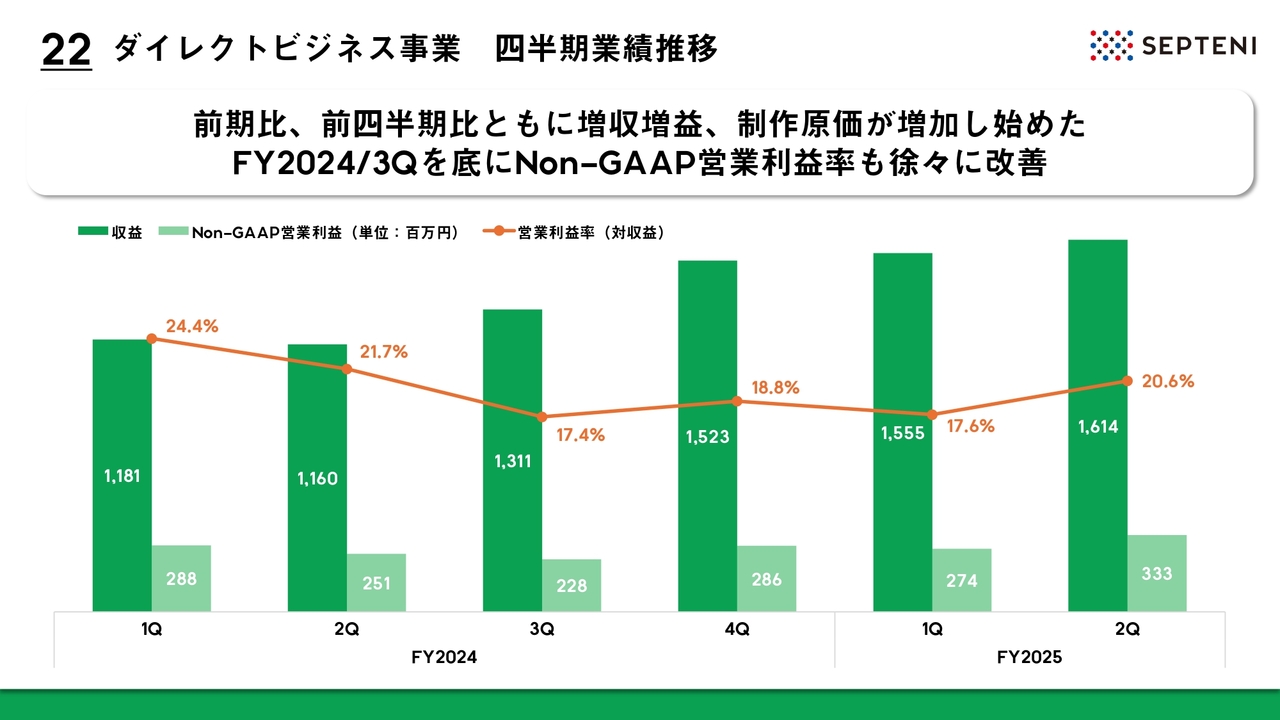

ダイレクトビジネス事業 四半期業績推移

ダイレクトビジネス事業の四半期業績推移です。前期比および前四半期比で増収増益となりました。制作原価が増加し始めた2024年度第3四半期を底に、Non-GAAP営業利益率も徐々に改善しています。

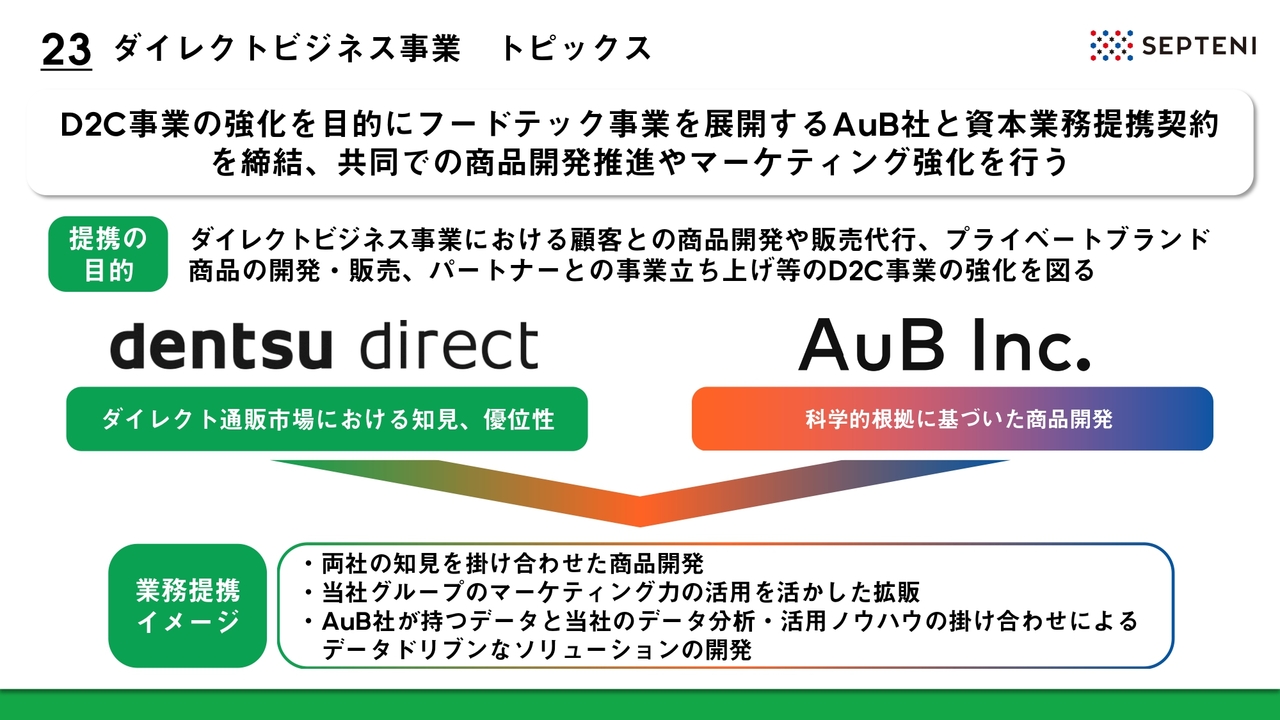

ダイレクトビジネス事業 トピックス

ダイレクトビジネス事業のトピックスです。D2C事業の強化を目的に、フードテック事業を展開するAuB株式会社と資本業務提携契約を締結し、共同での商品開発推進およびマーケティング強化に取り組んでいます。

今後は、AuB株式会社とともに、マーケティング強化による拡販や、両社のノウハウや知見を掛け合わせた商品やソリューションの開発を行い、シナジー創出の実現を目指していきます。

データ・ソリューション事業 業績概況

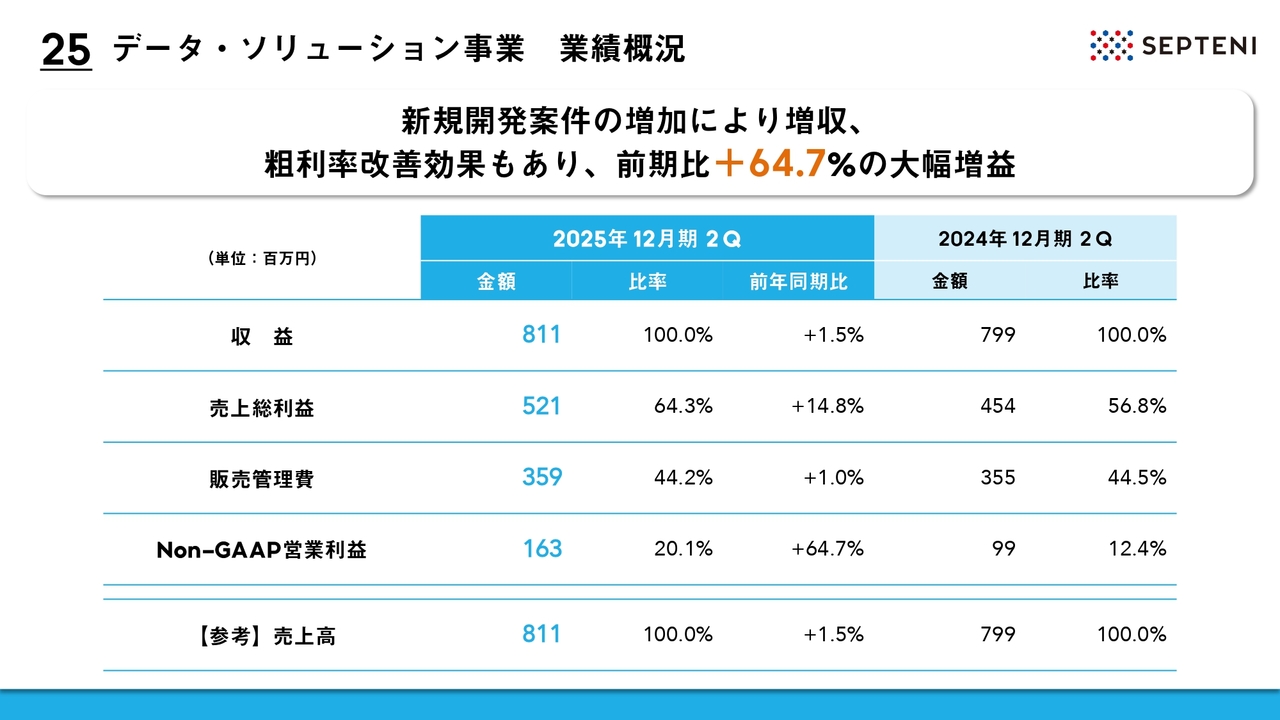

ここからは、データ・ソリューション事業についてご説明します。まず、データ・ソリューション事業の業績概況です。新規開発案件の増加により、収益は約8億1,000万円となり、前期比プラス1.5パーセントの増収となりました。

また、粗利率の改善と人員の適正化により、Non-GAAP営業利益は約1億6,000万円となり、前期比プラス64.7パーセントの大幅な増益を実現しました。その結果、セグメント全体としては増収増益となっています。

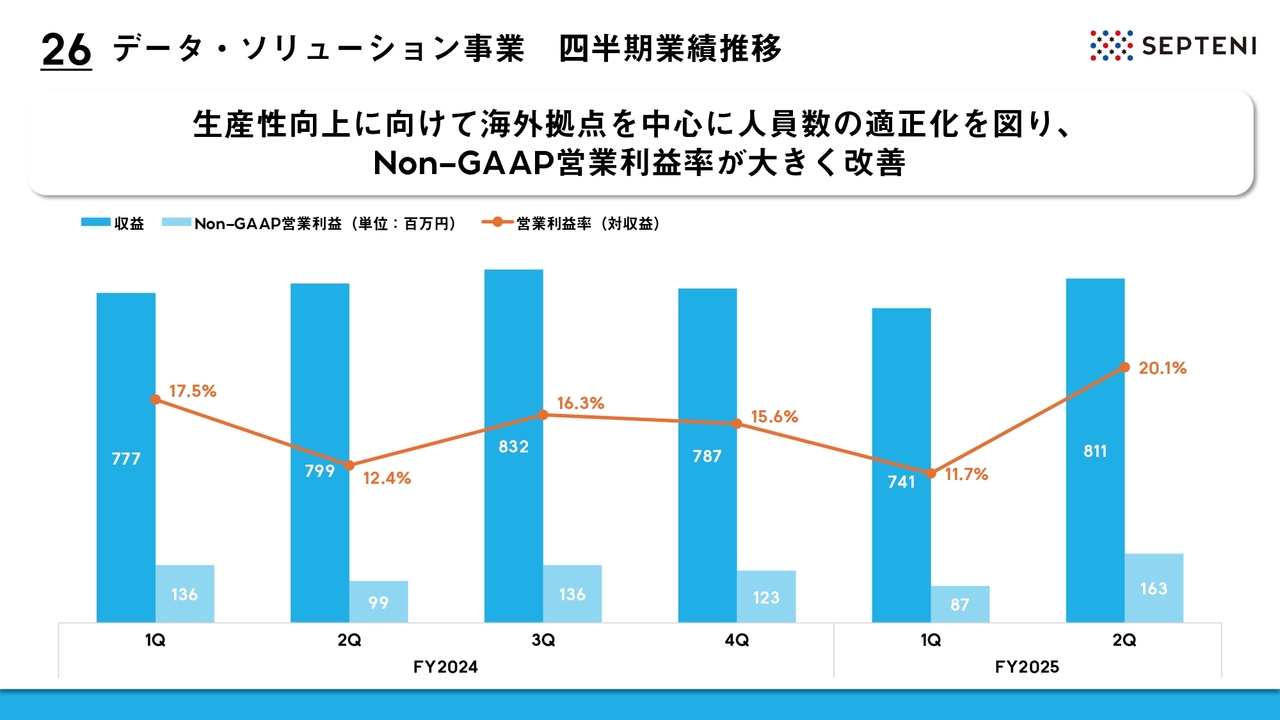

データ・ソリューション事業 四半期業績推移

データ・ソリューション事業の四半期業績推移です。生産性向上を目的に、海外拠点を中心に人員の適正化を進めた結果、Non-GAAP営業利益率が大きく改善しています。

データ・ソリューション事業 トピックス

データ・ソリューション事業のトピックスです。2025年6月より、当社の開発領域を担う株式会社FLINTERSにおいて、長年にわたる広告運用自動化の知見と技術力を基盤としたディスプレイ広告の運用自動化システム「ADPILOT」の提供を開始しています。

このソリューションは、各企業におけるディスプレイ広告運用の勝ちパターンをルール化し、広告パフォーマンスの最大化と運用業務効率化をサポートすることで、顧客企業のマーケティングDXを支援するものです。

昨今、インターネット広告市場において、大手広告主向けの広告代理市場は引き続き堅調に成長しています。当社グループでは、マーケティング・コミュニケーション事業やダイレクトビジネス事業を通じて、大手広告主に対するマーケティング支援を行っています。

また、インターネット広告市場が成長する中で、SMBの広告市場も堅調に成長しているため、当社の本ソリューションを通じて支援を進めていきたいと考えています。

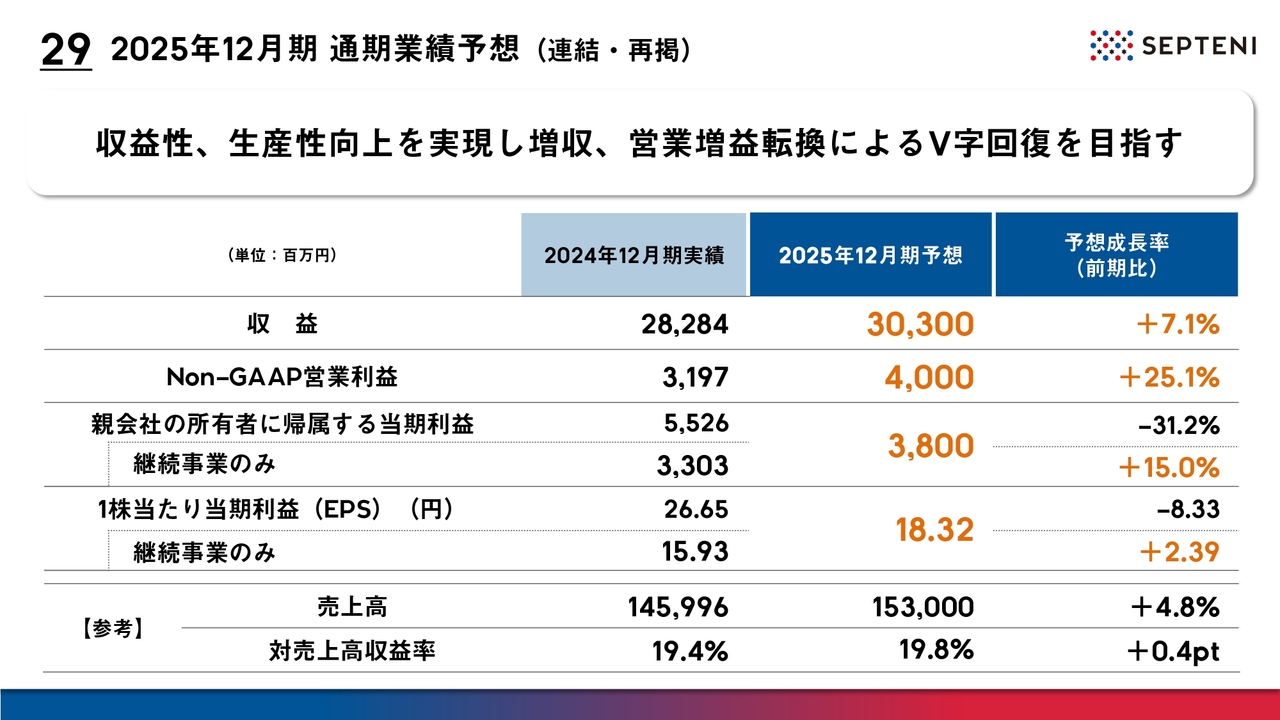

2025年12月期 通期業績予想(連結・再掲)

業績予想に対する進捗状況についてご説明します。スライドは2025年12月期の通期業績予想を再掲したものです。

今期は収益303億円、Non-GAAP営業利益40億円、親会社の所有者に帰属する当期利益38億円を計画しています。収益性と生産性の向上を実現するため、通期を通してグループ一丸となって増収増益を目指します。

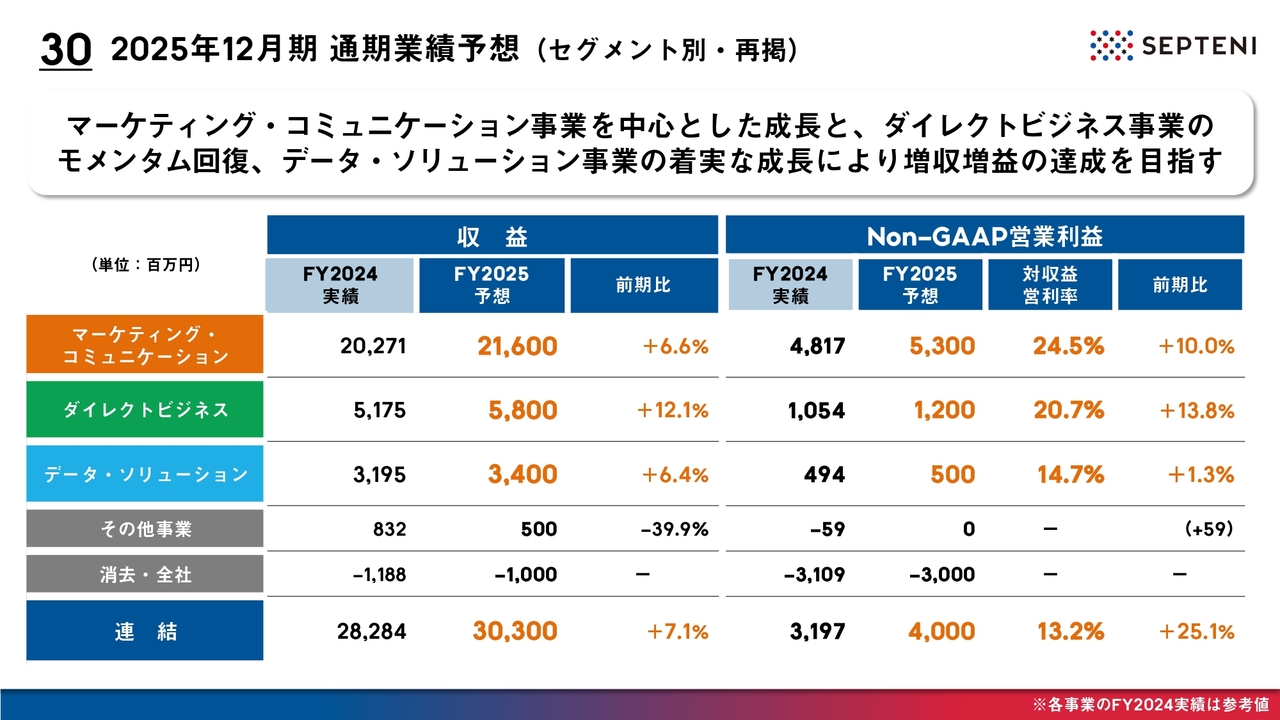

2025年12月期 通期業績予想(セグメント別・再掲)

スライドはセグメント別の業績予想の再掲です。収益面では、マーケティング・コミュニケーション事業、ダイレクトビジネス事業、データ・ソリューション事業ともに増収を計画しています。また、Non-GAAP営業利益面ではコストコントロールを含め、3事業ともに増益を計画し、それぞれの事業推進を実行していきます。

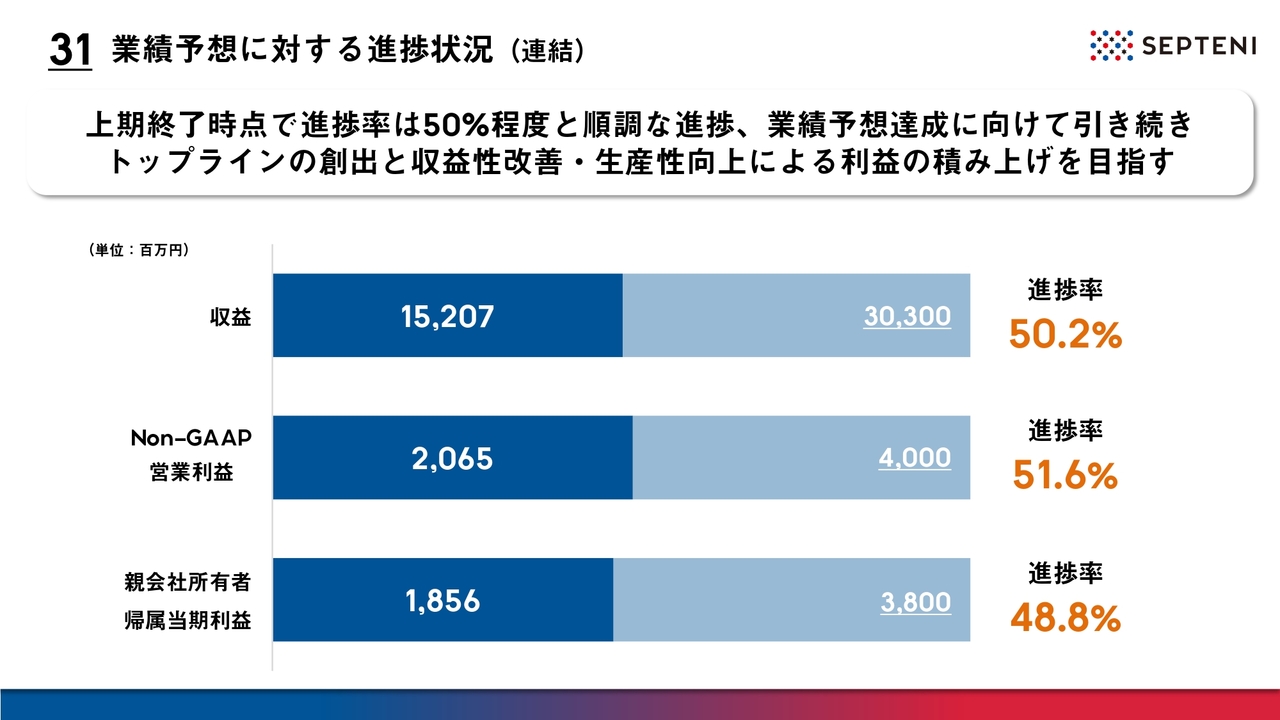

業績予想に対する進捗状況(連結)

業績予想に対する第2四半期終了時点での進捗状況です。今期掲げている増収増益の実現に向けて、上半期終了時点での通期予算の進捗率は50パーセント程度と、順調に推移しています。引き続き、トップラインの創出、収益性の改善、生産性の向上によって、下半期においても利益の積み上げを進めていきます。

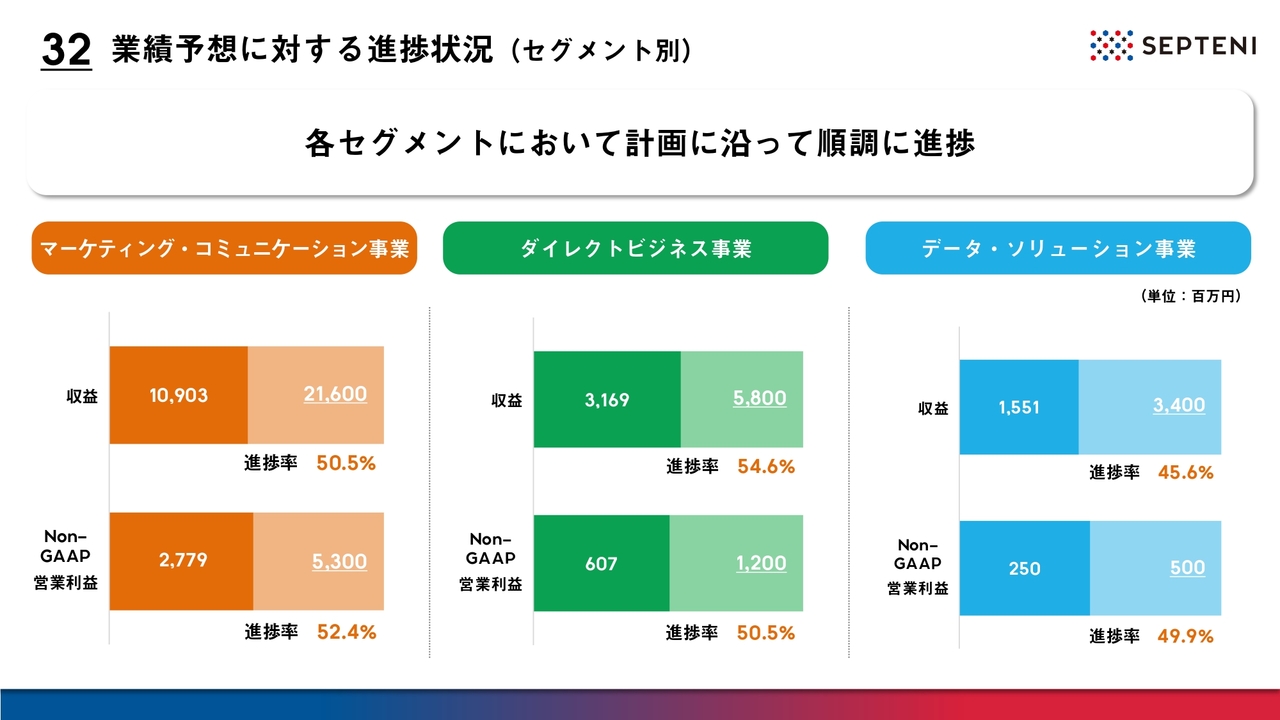

業績予想に対する進捗状況(セグメント別)

セグメント別業績予想の進捗状況です。各セグメントとも計画に沿って順調に進捗しています。引き続き、通期業績予想の達成を目指していきます。

以上が、2025年12月期第2四半期の決算説明となります。今期は増収の継続と営業増益転換によるV字回復の実現を目指し、まい進していきます。今後ともセプテーニグループへのご支援をどうぞよろしくお願いいたします。本日はお忙しい中、誠にありがとうございました。

質疑応答:マーケティング・コミュニケーション事業における一部顧客影響について

質問者:マーケティング・コミュニケーション事業における一部顧客影響について、具体的な説明をお願いします。他社の決算でも似たようなお話がありましたが、これに関連するものなのでしょうか? また、この影響の継続性についても解説いただけると幸いです。

神埜:マーケティング・コミュニケーション事業において、一部のお客さまに影響があったとお伝えしました。これは情報通信系のお客さまのことで、これまで一定規模のお取引があったお客さまです。具体的には、お客さま側でのマーケティング方針の変更などがあり、この影響は一時的なものではなく、今後も継続する状況にあります。

当社においては、このお客さまの影響による売上高の減少や減益が、一時的には想定の範囲内にありましたが、今年4月から6月にかけては新規案件獲得や既存案件の拡大が順調に進んだ結果、第2四半期累計実績として増収増益を達成し、十分にカバーできている状況となっています。

また、第3四半期以降についても、すでに他のお客さまでカバーができてきており、さらに、新規案件の獲得も順調ですので、この影響を十分にリカバリーできるという見通しのもと、現在事業活動を進めている状況です。

質疑応答:インターネット広告市場の動向と今後の見通しについて

質問者:インターネット広告市場の足元の動向と見通しについて、御社の今年4月から6月の数字は、前年同期比マイナス3パーセントになるかと思います。これは明らかに低調だと感じます。統計調査がなくなったため、足元のインターネット広告市況の伸びはどの程度なのでしょうか?

また、現在はトランプ関税の収束が不透明ですが、今後の広告主の動向をどのように予測されているかについても、ご説明をお願いします。

神埜:毎年の傾向ですが、第2四半期単体で見ると、4月から6月は、お客さまの年度初めと重なるため、市場トレンドがやや弱まる傾向があります。

しかしながら、当社が市場感や競合各社・メディアと対話している限りでは、特に外資系プラットフォーマーにおいては、生成AIなどによる懸念はあるものの、売上はそれほど大きく落ち込むことなく、むしろ維持からプラス傾向にあると考えています。

一方、国内メディアは若干減少している部分もありますが、全体としては年間で106パーセントから108パーセントほどの成長が見込まれると感じています。代理店市場は、インターネット広告市場全体の約半分を占めていますが、各社の得意業種や状況には違いがあります。この4月から6月においては、トランプ関税への懸念や一部顧客による広告出稿控えが見られました。これにより、広告出稿を控えているような特定業種とお取引のある代理店に関しては一時的に業績に影響することはあると思います。

当社では国内市場で売上を上げている顧客が多いため、トランプ関税の影響はなかったと捉えています。ただし、先ほど触れた一部顧客の影響が4月から6月にかけて若干現れる結果となりました。

質疑応答:収益性改善の要因と顧客売上減少への対応について

質問者:収益性の改善についてです。売上高が減少する中で収益がプラスになっていますが、特にどのような要因が効果を発揮したのでしょうか?

また、大きな顧客の売上減があったとのことですが、それは収益にあまり影響のない案件だったのか、それとも収益に大きなマイナスがあったものの、御社の努力でカバーできたのか、この点についての考え方を教えてください。

神埜:昨年度より収益性の改善を社内で強く推進しています。これには複合的な要因が絡んでいますが、大きく2つに分けられます。

1つ目は広告代理とソリューション販売の比率です。従来より広告代理のフィーの比率はおおむね10パーセントから20パーセントの間です。一方で、CRM等を含むソリューション販売は、広告代理と比較して非常に利益率が高い商材です。この分野のシェアを増やすことで、収益率の改善を図っています。

2つ目は、広告効果やソリューションを利用するお客さまに対する売上貢献度が向上することで、取引条件を広告効果に連動させて交渉できる環境である点です。これにより、広告効果を向上させるとともに、お客さまからいただくフィーに関しても適切に交渉し、収益性、収益率を高める取り組みを進めています。この結果、前期と比較して収益率が改善してきている状況です。

一部顧客の状況については、もしそのお客さまとの取引が継続していれば、第2四半期の業績はさらに良かった可能性があります。しかし、このような減少が生じたとしても、今回はかなりリカバリーが進んでおり、足元の取り組みの力強さが昨年から徐々に増していると実感しています。

これらの影響は今後も続くわけではなく、他のお客さまとの取引拡大や新規案件の獲得を通じて、すでにリカバリーの兆しが見えてきている状況と捉えていただければと思います。

質疑応答:ダイレクトビジネス事業の増収要因と今後の成長について

質問者:ダイレクトビジネス事業について教えてください。トップラインの伸びが大変強いですが、どのような業種やプロダクトが寄与しているのか、また増収の背景や持続性、今後の加速の可能性も含めてご説明いただけますか?

神埜:ダイレクトビジネス事業の大幅な増収については、先ほどとは別の一部のお客さまとの取引拡大が最も大きな要因です。このお客さまとは、電通グループとの協業の一環でお取引しており、今後も予算のポテンシャルが高い状況にあります。

お客さまの総予算に占める当社のシェアも上昇してきているため、引き続きダイレクトビジネス事業の売上を伸ばしていく1つの要素になると考えています。

商品構成としては、デジタル広告に加え、オフラインのテレビ、BS・CS等の通販番組などの間に放映するCMも含まれています。このような多角的な商品提供によってトップラインを拡大しているお客さまの事例が、現在ダイレクトビジネス事業においては大きく伸長している状況です。

質疑応答:取引額の増加とビジネスの広がりについて

質問者:フォローアップですが、この一部のお客さまを除いた場合でも、全般的にビジネスは広がっているのでしょうか? それとも、特定のお客さまへの依存がむしろ高まっていると認識すべきでしょうか?

神埜:当社では取引しているお客さま1社あたりの取引額を社内でトラッキングしていますが、昨年に比べて1社あたりのお客さまの取引額は上昇しているという傾向がグループ全体で顕著に現れているのが、この1年だと思っています。

お客さまとの取引額が増加していることで、一部のお客さまの取引減少があったものの、それを十分にカバーできている状況です。また、当社の確かな広告運用力、お客さまへの提案数の増加、取引額の大きいサービスの増加により、第3四半期以降は堅調な成長が見込める環境が整っていると考えています。

質疑応答:マーケティング・コミュニケーション事業における一部顧客の影響について

質問者:マーケティング・コミュニケーション事業における一部顧客の影響について、これが売上高の伸び率にどの程度影響しているのか、もしコメントいただけるようでしたら目安を教えてください。また、どのような広告商品に特に影響が見られるのか、その傾向などもあれば教えてください。

神埜:一部お客さまの影響についてですが、今回のような事象は過去にも何度か発生しています。今回のお客さまは長年取引のあるお客さまで、さまざまなサービスを展開されているため、業種区分別の売上には影響が見られました。

売上に与える影響について具体的な数字は控えますが、このお客さまは当社の売上構成の中でも上位に入る顧客であり、一時的な影響はあったものの、他のお客さまとの取引単価が上昇しているため、十分カバーできている状況です。

広告商品軸での影響についても、多角的な取引を行っていたため、特定のメディアに偏ることなく、全体的に若干の影響が出ていると捉えていただければと思います。

質疑応答:マーケティング・コミュニケーション事業の粗利減少要因について

質問者:マーケティング・コミュニケーション事業についてです。収益はプラスで着地している一方で、粗利が前年比でマイナスになっているように見受けられます。この点について、もし詳細な要因があれば共有いただけますでしょうか?

神埜:従来からお話ししているように、当社では収益からクリエイティブの外注費用など、制作関連の原価を引いたものが売上総利益となっています。この原価が引き続き発生しており、これが収益の伸びと比べて売上総利益の伸びが若干下がっている要因の1つです。

具体的には、先ほどお話しした「TikTok」などの縦型動画制作についてですが、当社内で内製できる部分もある一方で、当社のソリューションやケイパビリティではまかなえない部分については外注を行っています。この外注部分のコストが、現時点では当社内で吸収できていません。

ただし、この件については、ノウハウの蓄積や制作過程のスキーム変革を含めた対応を進めており、我々の利益に取り込む動きを随時進めています。これにより、収益の伸びと売上総利益の伸びを引き続き向上させていくことを目指しています。

質疑応答:第2四半期の状況と通期予想への影響について

質問者:フォローアップですが、先ほどご説明いただいた内容について、ここまで大きなギャップはなかったように感じています。第2四半期において状況が悪化している、または心配が生じる可能性はないという理解でよろしいでしょうか?

神埜:通期予想に対してはご説明したとおり、進捗も順調です。また、第2四半期の状況が第3四半期、第4四半期に持ち越されることはありません。下期の見通しとしては、しっかり通期予想の達成を目指せる状況であると捉えています。引き続き、グループ一丸となって取り組んでいきます。

質疑応答:マーケティング・コミュニケーション事業における一部顧客とリカバリー状況について

質問者:先ほどから質問が集中している点で恐縮ですが、マーケティング・コミュニケーション事業の一部顧客と今後のリカバリーについてうかがいます。今回影響が出た一部顧客は1社なのか複数なのか、この影響をカバーしている案件において顕著な業種や競合状況について、また、従来と比較してどのような点がクライアントに評価されているのか教えていただけますでしょうか?

神埜:この一部のお客さまは1社ですが、複数のサービスで取引があり、アカウント数でみると多くのアカウントがあったお客さまです。

足元で獲得できているお客さまの業種についてですが、直近では人材サービスや教育関連サービス、健康食品、家庭用品などのお客さまにおいて、取引額がそれぞれ伸びています。このような業種のお客さまとの取引拡大によって、第2四半期における一部お客さまの減少分をカバーできたと認識しています。

質疑応答:取扱高が伸びた要因とクライアント評価について

質問者:フォローアップですが、従来と比較してどのような点がクライアントに評価されて取扱高が伸びているのか教えていただけますか?

神埜:広告には、ブランディング広告と獲得系広告がありますが、我々は特に獲得系広告に強みがあります。高い広告効果を出し、お客さまの売上向上につなげることが、当社との取引増加の要因の1つとなっています。

具体的には、先ほど言及した「TikTok」の縦型動画、「Google」のディスプレイ広告、Metaの「Facebook」「Instagram」といったメディアの広告において、生成AI等も活用しながら、より広告効率を向上させ、広告効果を高めることを実現し始めています。これが結果的にお客さまとの取引額を増加させる要因になっていると考えています。

質疑応答:収益環境を踏まえた中途採用の必要性について

質問者:人材採用についてです。一部顧客の減少が生じた後も収益環境は好調とのことですが、今後、中途採用を増やす必要性について教えてください。

神埜:新卒採用は昨年120名から今年は80名に若干減らしています。業績の進捗を見ながら中途採用を実施する前提で、今期はマネジメントを行っている状況です。

過去の当社の営業利益における一人あたり生産性を考慮すると、今期はグループとしてのV字回復が見え始めているものの、過去の最高水準と比較すると、現時点の人員数でもまだ生産性を向上できる余地があります。

収益の伸びや進捗を確認しながら、営利生産性の上限を見定めた上で、今期の中途採用を検討していきたいと考えています。

質疑応答:マーケティング・コミュニケーション事業の成長状況と一部顧客影響について

質問者:マーケティング・コミュニケーション事業の売上高について、特定顧客の影響を除いたベースで考えた場合、第2四半期の成長率は第1四半期同様に高成長が続いているのか、それとも少し鈍化しているのか把握したいです。

この一部顧客影響は他の顧客には波及する話ではないと思います。そのため、第2四半期の実際のビジネス状況と、テイクレートも改善しているため、この影響が一巡した後に来期に向けた成長が期待できるのかどうかを確認したいです。

神埜:おっしゃるとおり、一部のお客さま以外の取引は堅調に伸びており、これが第2四半期で減収とならなかった大きな要因と考えています。また、先ほどお話ししたとおり、第2四半期のみでなく、広告効果の改善やお客さまの売上拡大への貢献により、第3四半期以降も取引拡大が見込めるモメンタムだと捉えており、進捗は良好と考えています。

また、説明が不十分だった点を補足させてください。一部のお客さまとの取引が完全になくなったわけではありません。このお客さまとは引き続き、ソリューション支援や人材交流などを含めて取引を継続しています。完全にゼロになったわけではないことをご理解ください。

これからも、そのお客さまとの取引を確実に継続しながら、当社のケイパビリティを提供し、お客さまの売上拡大に貢献していきます。

質問者:確認ですが、その減少分を除くと売上高は増収、つまりプラスだったという理解でよろしいでしょうか?

神埜:そのとおりです。この特定のお客さま以外の売上高は増加しています。

質疑応答:ダイレクトビジネス事業におけるクリエイティブ内製化と利益構造の変化について

質問者:ダイレクトビジネス事業について、クリエイティブ制作に係る内製化などの施策の進捗状況を教えてください。第1四半期では外注費が要因で減益となっていましたが、第2四半期の状況を踏まえると、下期で収益が上がれば利益も増加する構造に変化していると考えてよいでしょうか?

神埜:おっしゃるとおり、収益が上がれば粗利も上がる構造になっています。ただし、現在は収益の成長率に対して粗利の成長率が若干遅れている状況です。

当社の制作体制としては、北海道に拠点があるSepteni Ad Creative株式会社と連携しながら、制作過程における内製化を進めることで、粗利率の向上を図っているところです。このような取り組みによって、十分な利益率を確保しながら取引額を増やし、売上総利益率の向上も実現したいと考えています。

質疑応答:特定顧客による業績への影響と足元の取引状況について

質問者:特定顧客は子会社を多数保有しており、御社が多くのサービスを提供されている顧客だと理解しています。 この顧客が4月から一斉に取引契約の手法を変更することに伴い、対応できる部署とすぐには対応が難しい部署があったと思います。

したがって、第2四半期にフルで影響が出たと考えてよいのか、それとも多少取引が残っていて、例えば5月途中から影響が大きくなったなど、第3四半期に関してもこの顧客に関する影響が第2四半期比で見られると考えるべきなのでしょうか?

神埜:このお客さまとの取引形態は4月1日から変更されました。そのため、第2四半期の途中まで取引があったわけではなく、第2四半期当初よりすべて現行の取引形態になっています。第3四半期へのさらなる影響は想定しておらず、第2四半期と同等の取引額を予想している状況です。

質疑応答:マーケティング・コミュニケーション事業とデータ・ソリューション事業における一部顧客との取引状況について

質問者:一部顧客との取引について、ゼロになったわけではないとご説明されていました。データ・ソリューション事業など他のセグメントでは取引が続いており、マーケティング・コミュニケーション事業では取引がなくなったという理解でよろしいでしょうか?

神埜:マーケティング・コミュニケーション事業やデータ・ソリューション事業といった、当社の複数事業の中でそれぞれ取引がありました。どの事業もゼロになったというわけではなく、マーケティング・コミュニケーション事業およびデータ・ソリューション事業ともに、取引を継続している状況と捉えていただいてかまいません。

質疑応答:特定顧客の影響に伴うリカバリーの見通しについて

質問者:「リカバリーが見えてきている」とご説明された点について質問します。特定顧客の影響を完全にリカバリーしても、そのビハインドを取り戻せなければ、通期目標に対してはカバーすることはできないかと思います。

具体的には、「通期を通して回復する」という意味なのか、それとも「回復はしたが落ち込んだ分を完全に取り戻すことはできない」という意味なのか、詳しくご説明いただけますか?

神埜:これはあくまで通期予想に対するリカバリーという前提でお伝えしました。このお客さまとの取引減少のみであれば通期予想の達成はやや厳しくなりますが、その差分を他のお客さまとの取引拡大で補うことで、通期予想に対するリカバリーが現時点で見えてきている状況です。

質問者:それは売上高のみでなく、テイクレートも含めた収益の改善という理解でよろしいですか?

神埜:おっしゃるとおりです。

質疑応答:AI関連の日本市場における動向とビジネスチャンスについて

質問者:以前もお聞きしましたが、AI関連についての見識のアップデートをお聞かせいただけますか。先日、Alphabet社の第2四半期決算で、AIオーバービューのビューワー数増加に関する報告がありました。

一方で、「表示されたリンクを踏まない」、あるいは「ChatGPT」の検索手法の変化なども同時に取り沙汰されています。御社から見た日本の消費者の行動様式の変化や、御社が代理店として考えているビジネスチャンスについて、最新の見解をお聞かせください。

清水雄介氏(以下、清水):おっしゃるとおり、Alphabet社の「Google」サービスを中心に、AIの影響はグローバル全体で顕著に現れています。国内でも、この四半期に複数の大きなアップデートが発表されました。日本もグローバルレベルの数値には達しないものの、AI活用における生活者の行動様式の変化が徐々に見られると考えており、この点についてはプラットフォーマーとも対話を進めています。

一方で、今期の残り半年、具体的には7月から9月、10月から12月までの期間における検索結果画面での広告費の推移については、グローバル市場と同様に、国内の取扱高でも「直接的なマイナスインパクトはそれほど出ないだろう」と予測しています。

中期的には、AIOを中心とした変化をいかに新たな収益に結びつけるかが課題となりますが、これらの機会を捉えつつ、短期的には広告費の大幅な減少は予測していません。当社としては、これがマーケットの適切な見方だと考えています。

質疑応答:株式会社CARTA HOLDINGSのファイナンスによる影響について

質問者:御社を含めた電通グループ内の動きについてです。先日発表があった株式会社CARTA HOLDINGSのファイナンスにより、電通グループと株式会社NTTドコモの関係が強固になるかと思いますが、このファイナンスが御社にどのような影響を与えるのか、また、「このような変化があるといいな」と期待している部分がある場合、解説やコメントをお願いします。

神埜:今回の株式会社CARTA HOLDINGSと株式会社NTTドコモの発表についてですが、セプテーニグループは特に関与しておらず、なんらかの関係があるわけではないとお伝えします。

質疑応答:「TikTok」領域の規模感とビジネスモデルについて

質問者:「TikTok」の取り組みについて、スライドのグラフにはスケールが入っていないため、規模感を読み取ることができません。

御社のマーケティング・コミュニケーション事業や全社業績において、我々が注視すべきレベルに達しているのか、また今後予測する上で重要なKPIとして位置づけられるタイミングなのか、このあたりについて規模感やヒントをいただければと思います。

また、収益性の観点でどのようなビジネスになっているのか、ビジネスモデルも含めて教えてください。

清水:ByteDance社の「TikTok」領域は、ご認識のとおり、国内を含め非常に伸びている分野です。当社における取扱高の割合に関しては、具体的な数字は控えます。ただし、他メガプラットフォーマーに迫る規模まで、当社における取扱いが増加している実態があります。

日本国内のマーケットにおいても、成長率は主要プラットフォームと比較して非常に強い伸びを示している領域です。今後数年のスパンで見ても、広告取引としての「TikTok」領域は引き続き強いモメンタムを構成する原動力になると捉えていただけると思います。

また、当社における「TikTok」領域のビジネスモデルについては、大きく2つに分類できます。まず、これまで取り組んできた広告領域において、他のプラットフォーマーと顕著に異なる点は、縦型の動的な広告コンテンツを活用して生活者との接触を図る部分です。そのため、動画コンテンツを広告運用において効果的に活かすことがポイントとなります。

一部、神埜より説明したとおり、原価の発生タイミングもありますが、比較的ユーザー側のレスポンスが高いという特性もあります。そのため、全体的な広告主との取引収益性については、他のプラットフォームと比較すると、サーチ領域や静的なディスプレイ領域と比べても、高い収益性を堅持しています。これが広告領域における特徴です。

2つ目は、6月末にローンチした「TikTok Shop」の支援ビジネスで、これはマーケティング・コミュニケーション事業においても、主要な広告ビジネスとは少し一線を画す内容です。具体的には、広告主が有するサービスや商品を「TikTok」上で販売支援する形態であり、どちらかというとソリューション販売に近いビジネスモデルとなります。

当社としても、取引形態としては広告のマージンビジネスとは異なるため、この領域の取扱量が増えることで、グループ全体の収益性向上に大きく寄与する可能性があります。ローンチしたばかりのため、現段階では詳細なお話は控えますが、「TikTok Shop」の領域がビジネスモデルにおける2つ目の要素になると考えています。

このように、広告領域と「TikTok Shop」というソリューション領域の2つの軸が、現在当社が向き合っている「TikTok」のビジネスであるとご認識ください。

質疑応答:電通との協業と第3四半期以降の展望について

質問者:電通グループとの協業についてです。第2四半期の成長において、御社から電通向けに紹介した案件や、テレビなどインターネット広告以外の案件の割合はどの程度でしょうか? また、この協業によって第3四半期以降も同様のペースで伸びると予測されていますか?

神埜:電通グループとの協業の内訳については詳細なご説明は控えますが、第2四半期は18パーセントの成長を達成しました。第3四半期以降も当期に関しては堅調に推移し、当社の売上成長率に大きく寄与する伸びを見込んでいます。

基本的には、電通グループのお客さまに対し、当社のインターネット広告営業チームが電通グループの営業チームとともに営業活動を行い、取引を進めることがメインとなっています。一方で、今期からは電通のケイパビリティをセプテーニグループのお客さまに対しても提案するという取り組みを徐々に開始しています。

これにはテレビ商材やその他の各種メディア、さらに広告以外のソリューションも含まれます。電通グループとの連携をさらに強化し、これらの商材やソリューションをセプテーニグループのお客さまに提供していくことを目指しています。

配信元:

この銘柄の最新ニュース

セプテニHDのニュース一覧- 独立役員届出書 2026/03/10

- 2026年定時株主総会招集通知 2026/02/25

- 第35回定時株主総会の招集に際しての電子提供措置事項(交付書面省略事項) 2026/02/25

- 役員向け業績連動型株式報酬制度の継続および一部改定に関するお知らせ 2026/02/24

- 2025年12月期の剰余金配当確定に関するお知らせ 2026/02/24

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

セプテーニ・ホールディングスの取引履歴を振り返りませんか?

セプテーニ・ホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。