2,321円

クラシコのニュース

【質疑応答】クラシコ株式会社(442A) 新規上場記者会見

クラシコ株式会社

会社概要

社名:クラシコ株式会社

設立:2008年12月24日

事業内容:メディカルアパレルの企画・開発・販売

設立:2008年12月24日

事業内容:メディカルアパレルの企画・開発・販売

登壇者名

クラシコ株式会社 代表取締役CEO 大和新 氏クラシコ株式会社 取締役CFO 相馬知明 氏

質疑応答:粗利率の高さの要因について

質問者:先ほど実際に試着させていただき、一般的な商品との違いがよくわかりました。粗利率の高さについては、直接販売という点も要因の1つかと思いますが、もし他に要因があれば教えてください。

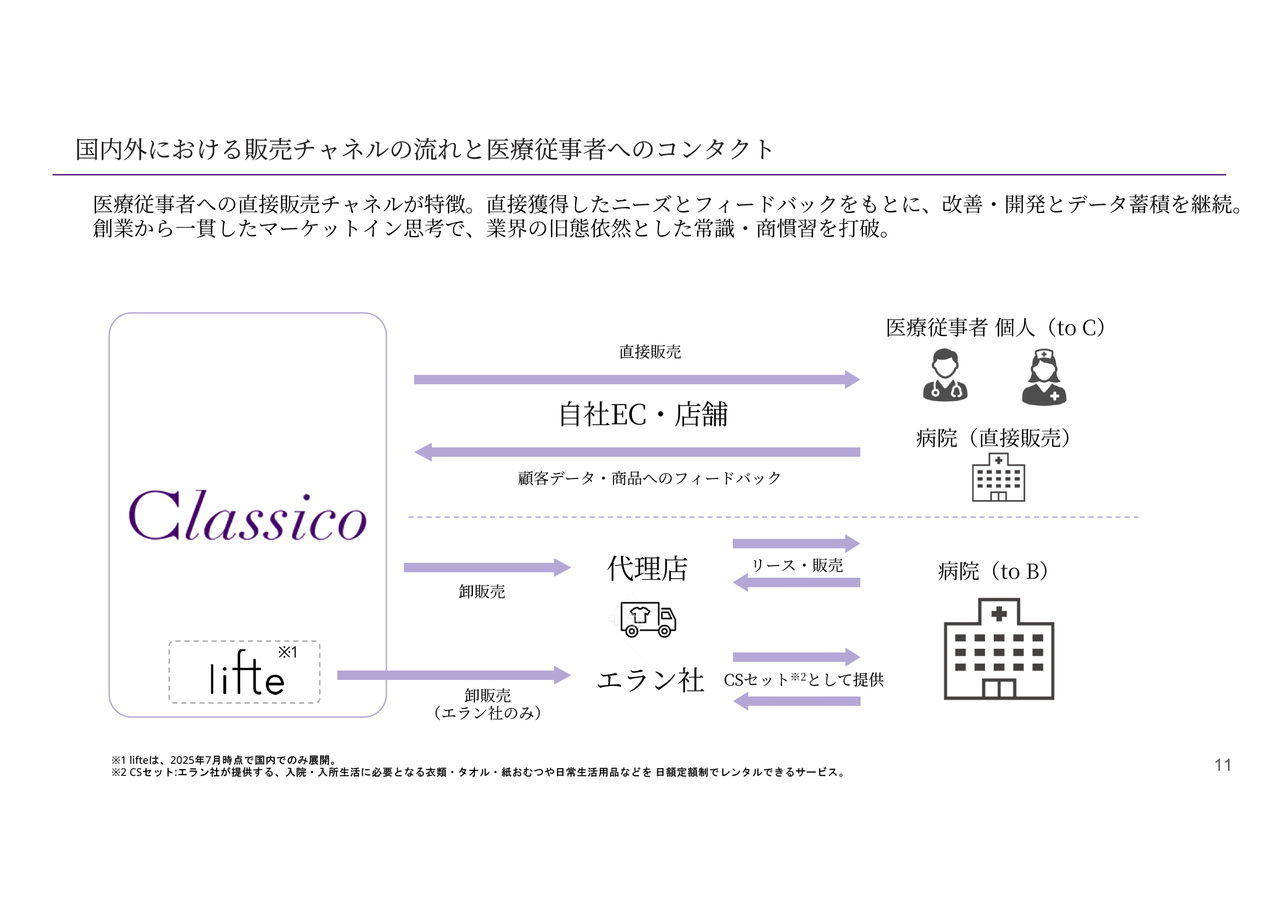

大和新氏(以下、大和):おっしゃるとおり、まず直接販売が1つの大きな要因だと思っていますが、もう1つ、ブランド力も挙げられます。先ほど価格帯の話をしましたが、他社と比較して、スクラブで2倍弱、白衣で5倍以上という高価格帯でも「買いたい」と言ってくださるお客さまがいます。これが高い粗利率の要因になっていると考えています。

質疑応答:医療従事者の購入単位について

質問者:医療従事者について、個人で買う方もいれば、病院という大きな単位で買う方もいるという認識でよいでしょうか?

大和:まずベースとして、ある一定規模以上の病院は基本的にドクターもナースも白衣が支給されます。その中でも、ドクターは好きなものを着ても問題ない場合が非常に多いため、支給されたものが不満足だったり他のものが欲しかったりする方は、自分で好きなものを買って着ています。このような方が個人のドクターのお客さまの層です。

一方、ナースは支給されたものを着なくてはいけない場合が多いのですが、中には個人で買える方もいらっしゃいます。

また、個人購入できるECと店舗の他に法人向けの販売チャネルもありますので、こちらでは支給される白衣に我々の付加価値の高い商品を提案しています。

質疑応答:医療従事者向けと患者向けの購入比率について

質問者:商品は医療従事者向けと患者向けの2つがあると思いますが、購入比率はどのくらいでしょうか?

大和:全体では患者向けが30パーセントから35パーセント、残りが医療従事者ないしはその周辺領域の方となっています。

質疑応答:参入障壁について

質問者:独自のポジショニングを構築しているというお話がありました。現在この領域にはほとんど参入がないということですが、御社が上場することによって今後注目を集めることも考えられると思います。

その際、御社は糸を独自で開発するなど、いろいろなことに取り組まれており、参入障壁となると思います。ただ、例えばパジャマで言えば、疲れを取る機能のある2万円ほどの高いものもあれば、ワークマンのように価格を抑えた高品質なものや、ユニクロのような例もあります。今後もこのポジショニングを維持できるのでしょうか?

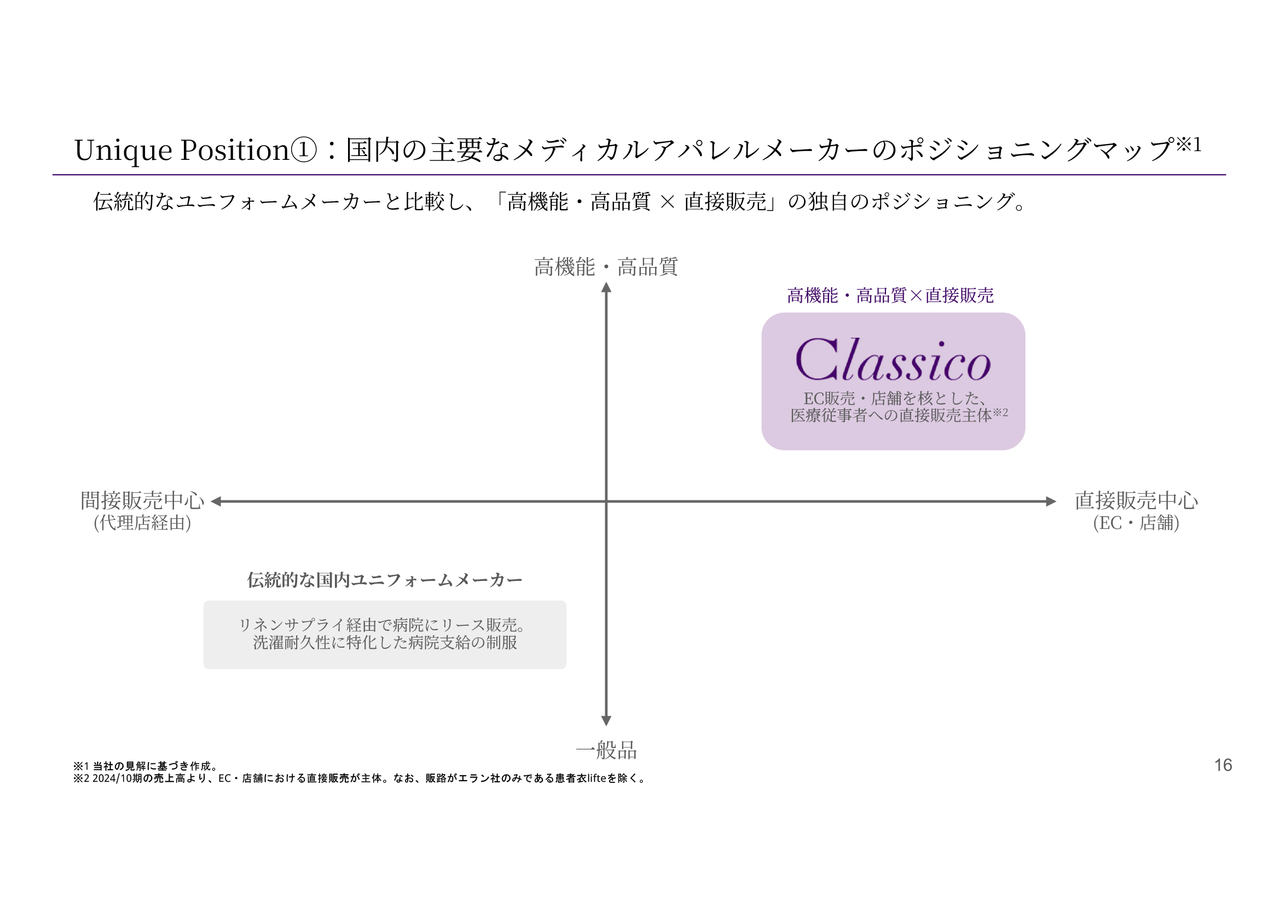

大和:我々はこの事業に17年取り組んでいます。その中で、有名な大手アパレルメーカーがたくさん参入し、撤退あるいは細々と続けているという状況になっています。

独自のポジショニングを維持できる理由の1つは、先ほど申し上げた素材の開発です。わざわざ数年かけてこれに取り組むのは非常に難易度が高いです。普通のアパレル素材をそのまま転用できないため、他社はそこで諦めてしまいます。

もう1つは、価格帯の高い我々のブランド力です。これを17年間作ってきたことが非常に大きいと思います。例えば我々の白衣は3万円くらいですが、仮にカジュアルブランドが同じものを作っても果たしてそれをみなさまが買うでしょうか。高価格帯の商品でもファンがいるブランドを17年間作ってきたことが大きな参入障壁になると思っています。

質問者:特許などの面からの参入障壁はあるのでしょうか?

大和:特許のようなものはありません。素材開発したものは基本的に我々だけが扱えるという業界の商慣習があり、実は大手のアパレルもよほどのことでなければわざわざ特許は取りません。

さらに、我々も出来上がった素材を毎年アップデートしていますので、お客さまには常に新しい価値を提供しています。

質疑応答:MNインターファッションとの資本業務提携について

質問者:エントリーモデルによりパイを取る戦略とのことですが、今年1月にMNインターファッションとの資本業務提携がありました。それ以前には、何か生産面でボトルネックがあり需要に対して供給が思いどおりにできない等の機会損失が生じていたかと思います。提携によりそれが解消されるイメージを持っているのですが、あらためて今回の提携の狙いと現状の効果について教えてください。

大和:MNインターファッションは生産においてグローバルでも本当に有名で、数々の有名なブランドを作っています。その高い生産の知見やネットワークは、我々の今後の成長にも大きく効いてくると考えています。

過去にもいろいろな商社と組み、生産キャパシティが急になくなることはなかったものの、できていないことも非常に多数ありました。

例えば、どこに工場を置くのが適切か、どのように計画的に生産するか、どこに保管するか、どこで何回検品するかなど、いろいろな組み合わせがあるのですが、それをMNインターファッションと組んで良くしていくことで、中期的には原価率も大きく下げられると思っています。また、今後のグローバルでの成長にもつながってくると考えています。

すでにエントリーモデルを含めた生産などをMNインターファッションと一緒に行っており、生産体制の強化が進んでいます。

質問者:需要に供給が追いつかない状態は生じていたのでしょうか?

大和:生じていなかったです。ただ、工場のキャパシティというよりも我々の計画や生産などの精度の問題で売れ損じは出ていました。

例えば、先ほどお話ししたエントリーモデルは、低価格帯でありながらもクラシコの品質を実現するためにかなりの量を作らなくてはいけないのですが、我々の過去の資本力ではなかなかその在庫を持てないということがありました。

MNインターファッションに生産のパートナーになってもらい、さらに資本も入れていただくことで、安定供給ができて売れ損じも出ないという効果がありました。

質疑応答:株価の現在の受け止めと今後の向上策について

質問者:初値が公開価格を上回りそうですが、現在の受け止めと今後の株価向上策について教えてください。

大和:まだ決まっていないとは思いますが、非常に期待していただいていると認識していますので、さらに価値を上げていきたいと考えています。

相馬知明氏(以下、相馬):弊社は17年間取り組んできていますので、株価形成に関しては、今後もTAMを拡大することによって安定的かつ永続的に伸ばしていけると考えています。

特に海外の売上シェアは全体の5パーセント未満ですので、ここは非常に大きいと思っています。大和がご説明した中期戦略を進めていき、事業をしっかりと拡大させ、海外展開も加速させていきます。海外比率が高くなってくると、グローバルブランドとしての実現可能性などをより株式市場に評価いただけると考えています。

質疑応答:海外の医療アパレル市場と強みについて

質問者:海外展開を拡大させたいとのことですが、具体的に今の海外の医療アパレル市場をどのように捉えているのでしょうか? また、今後展開をさらに広げるにあたって御社の強みはどこにあるとお考えですか?

大和:医療アパレルのグローバルマーケットは非常におもしろいです。アパレルファッションは国や地域ごとにトレンドや嗜好性が異なるため、日本のアパレルメーカーが海外に行ってもうまくいかない場合がほとんどだと思います。

しかし、メディカルユニフォームやメディカルアパレルは、世界中で同じものを着ています。例えば、サウジアラビアでターバンのような私服を着ていても、スクラブと白衣は同じものを着ています。

ただし、各国で本当に強いグローバルブランドはいまだに存在がなく、老舗のローカル企業が中心という、日本と同じ状況です。したがって、グローバルでの親和性は非常に高いと思っています。

では、世界共通のグローバルユニフォームとしては何が評価いただけるのかというと、やはり機能性です。そして機能性で何が大事かというと素材です。スポーツウェアなども機能性重視で素材の面はかなり大きいと思います。

日本のポリエステルなどの合繊は非常に強い土壌を持っていますので、我々がこれでずっと素材を作ってきたことは、海外のお客さまからかなり評価いただけます。これがグローバルマーケットでの勝ち筋と考えています。

また市場のトレンドについてですが、マーケット自体のCAGRは9.2パーセントで、ここ5年でも伸びていく見通しです。要因としては、まず医療人口が増えていることが挙げられます。日本も少子化により人材が足りないため増やしていく方針ですし、海外も医療インフラが整って医療人口が増えています。

また、コロナ禍を経て感染予防のため一人当たりが持つ枚数を増やしているということもあります。

さらに、長年ペラペラでクタクタの消耗品だった医療ユニフォームがおかしいということに、日本だけでなく海外も気づき始めました。2021年にアメリカのスタートアップがおしゃれなスクラブでIPOしているのですが、そのようなものがやっと出てきた中でマーケット自体が非常に大きくなっていくと考えています。

質疑応答:エントリーモデルの価格帯について

質問者:エントリーモデルの価格帯は一般的なものとどれくらい違うのでしょうか?

大和:ほぼ同じくらいです。スクラブは一般品で4,000円から5,000円程度だと思います。我々の人気商品は1万3,000円くらいですが、エントリーモデルは5,000円と、一般の相場品と同じレンジに入ると考えています。

質疑応答:国内市場の拡大可能性について

質問者:国内シェアは3.3パーセントとのことですが、今後どの程度拡大可能と見込んでいるのでしょうか?

大和:大きく伸ばしていけると考えています。強いブランドによりお客さまがどんどんリピートしていく流れがあるものの、まだたった3.3パーセントしか国内シェアを取れていませんので、国内のマーケットはまだまだ大きいと思います。我々の商品は10人中10人が着るものではないとは思いますが、10人中4人は着てもいいものではないかと思っていますので、ここまで大きく伸ばしていけると考えています。

戦略として、特に先ほどのエントリーモデルでは、既存のスクラブを買っていた方の中にも大きく入っていけると考えています。

また、我々は国内市場でドクター・ナースを中心に対応してきましたが、実はその隣接領域でもスクラブを着る方が非常に増えています。例えば整体やマッサージの領域、獣医、歯科、介護など、いろいろな領域があります。さまざまなパートナーと組んでこのような隣接領域を拡大していくことで、国内においても大きく成長できると考えています。

質問者:パートナーと組んでいくということですが、具体的に思い浮かぶところはありますか?

大和:いろいろな領域でユーザーを抱えている事業会社はたくさんありますので、そのようなところと組みながら進めていくことを考えています。

質疑応答:時価総額100億円達成や中長期の目標について

質問者:先ほどの質問と関連しますが、上場時の時価総額についてです。30億円くらいで上場されたかと思いますが、東証の市場改革で「グロース市場は上場5年経過後に時価総額100億円以上」という基準が示された中、現在は3分の1くらいの水準となります。

100億円以上に伸びていけるシナリオがあるから上場されたのだと思いますが、先ほど「グローバルユニフォームとしての評価がついてくれば」というお話もありました。どのように100億円という目先の基準をクリアしていくのでしょうか?

また、国内シェア3.3パーセントから、10人中4人つまり40パーセントにしたいということで、国内外での売上や利益について、中長期でどのような目標があるか教えてください。

大和:我々の1つの大きな特徴は安定的な市場です。IT系やAIなど、流行りによって大きく伸びるものの波があり、その後は続かないものもある中、メディカルユニフォームの市場は非常に大きくなっています。しかも我々は17年間ずっと伸ばし続けていますので、これからも安定的に成長させていけると思っています。これがまず100億円を超えていく土台になります。

その上で国内での成長戦略もありますし、海外ではすでに14の国と地域に展開しています。直近では去年11月に東南アジア5ヶ国で展開をスタートし、いろいろな投資をしながら現地のパートナーと組み始めているところですが、反響も非常に良く進んでいます。

今月はアメリカ、カナダ、オーストラリアという非常に大きなマーケットにも出ていきます。こちらはもう市場自体が顕在化しているため、このようなところを普通に取っていくだけで100億円は超えていけると考えています。

質問者:これまでの安定成長が続くことと海外展開により100億円は十分見えているということですね。売上や利益の規模についてはいかがでしょうか?

相馬:現在の売上は35億円前後だと思うのですが、ベースとしてCAGRで20パーセント前後は安定的に伸ばしていけると考えています。その根拠として、我々はチャネルを増やしてきました。国内もそうですし、海外の進出国を増やしてTAMを広げることで安定的に伸ばしていけると思っています。

また、大和が申し上げたとおり、今月にアメリカ、カナダ、オーストラリアという、市場や年収帯が大きく医療従事者の多い、弊社の商品がフィットする市場に進出します。

来期もさらにアジアの広い地域に拡大していきますので、継続的に伸ばしていけると考えています。海外売上比率は現在5パーセント弱ですが、中期的には20パーセントは超えていきたいと思っています。

営業利益率についても、中期的に20パーセントは超えていけると考えています。なぜかと言うと、実際に我々は繁忙期の3月4月に単月ベースで20パーセントから25パーセントという数字を出しているからです。

国内では新しく学生が医療従事者になったり、既存の方も異動になったりするため、年度末の3月から4月に需要が非常に大きくなります。その時にオペレーティングレバレッジが効いて、利益率が上がります。

したがって、この1年から2年でしっかりと利益体質を作ってきていますので、売上を伸ばしていけば利益率も改善していけると考えています。トップラインを伸ばしていくこと、利益率を改善していくこと、MNインターファッションとの提携などで原価率も改善していくことで、中期的には十分に利益率を目指していけると考えています。

質問者:日本の繁忙期は3月から4月ですが、海外はずれるのでしょうか?

相馬:各国の繁忙期がいつかということについては完全に読み切れていない部分がありますので、1ヶ国1ヶ国の占める割合が大きくなった時にはしっかりと捉えていきたいと思います。

大和:10月から12月に需要が集中する傾向はあるものの、売上構成比は現時点では小さく、今後は通年での販売拡大により安定した構成へ移行する見込みです。

配信元:

この銘柄の最新ニュース

クラシコのニュース一覧- 第17回定時株主総会招集通知及び株主総会資料 2026/01/08

- 取締役に対するストック・オプションとしての報酬等の額及び内容に関するお知らせ 2026/01/07

- 2025年のIPO(新規公開株)【初値上昇率】ベスト50! <年末特別企画> 2025/12/31

- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】 … ファンディノ、ノースサンド、山岡家 (12月12日~18日発表分) 2025/12/20

- クラシコ、2度の上方修正後の計画を超過、売上・利益で過去最高達成 構造改革も成功し、26年10月期も増収増益計画 2025/12/19

「#IPO」 の最新ニュース

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

クラシコの取引履歴を振り返りませんか?

クラシコの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。