2,654円

荒川化学工業のニュース

【QAあり】荒川化学工業、全セグメント増収増益で黒字転換 HDD用精密研磨剤・先端半導体用ファインケミカル製品は過去最高売上

目次

高木信之氏(以下、高木):ただいまより、荒川化学工業の決算説明会を始めます。代表取締役社長執行役員の高木です。よろしくお願いします。

本日は、スライドに記載した目次の内容に沿って進めます。

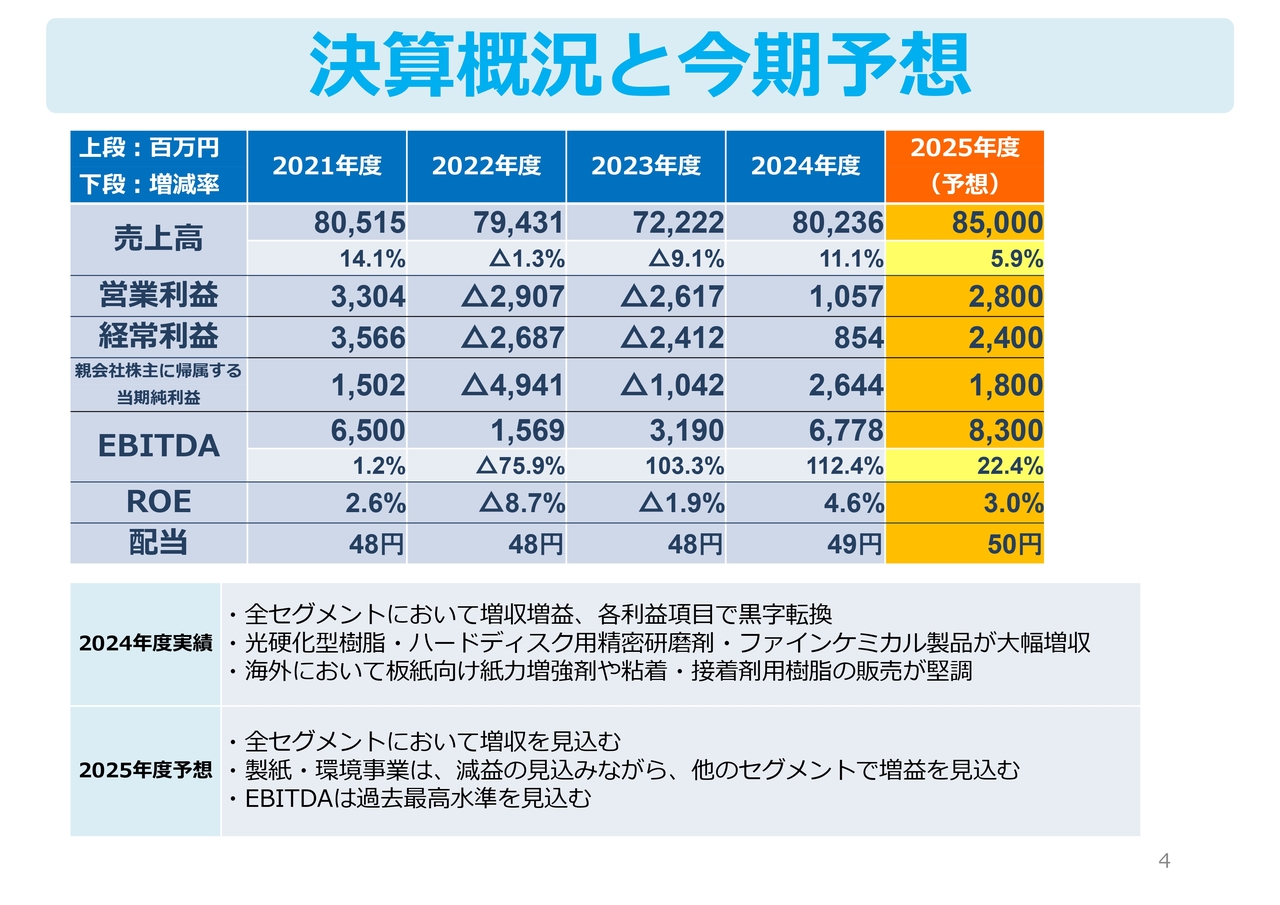

決算概況と今期予想

初めに、決算概況と今期予想についてご説明します。2024年度は全セグメントにおいて増収増益となり、各利益項目において黒字転換しました。

スマートフォンの出荷台数の回復やデータセンターへの積極的な投資などにより、主力製品である機能性コーティング材料用の光硬化型樹脂の販売が前年を大きく上回り、ファインケミカル製品やハードディスク用精密研磨剤が過去最高の売上高となりました。

また、海外における板紙向け紙力増強剤やロジン系粘着・接着剤用樹脂の販売が堅調に推移しました。

その結果、連結売上高は802億3,600万円で前年比11.1パーセントの増収、営業利益は10億5,700万円、経常利益は8億5,400万円、当期純利益は固定資産の売却益などがあり、26億4,400万円となりました。

なお、進行中の2025年度の予想は、連結売上高は850億円で前年比5.9パーセントの増収、営業利益は28億円、経常利益は24億円、当期純利益は18億円を見込んでいます。

EBITDAについては、過去最高となる83億円を見込んでいます。

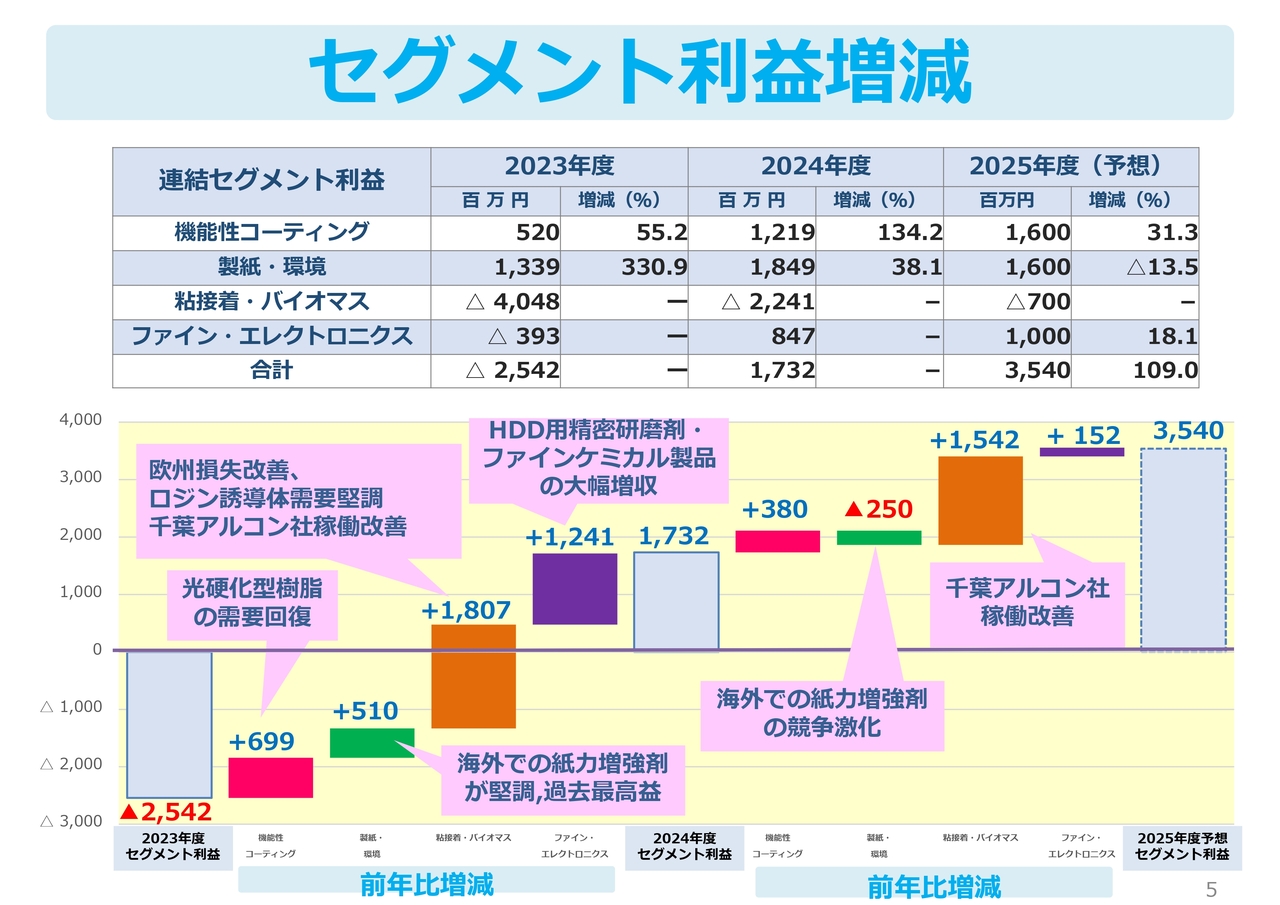

セグメント利益増減

2024年度の各セグメントの利益増減における主なポイントについてです。機能性コーティング事業では、光硬化型樹脂の需要が回復しました。製紙・環境事業では、海外での板紙向け紙力増強剤が堅調に推移しました。

粘接着・バイオマス事業では、欧州アルコン事業の損失改善、千葉アルコン製造の稼働改善とロジン誘導体が中国で堅調に推移しました。ファイン・エレクトロニクス事業では、ファインケミカル製品やハードディスク用精密研磨剤が大幅な増収となったことが挙げられます。

2025年度は、製紙・環境事業において海外での競争が厳しさを増し、減益を見込むものの、千葉アルコン製造のさらなる稼働改善などにより、セグメント利益の合計は前年比109.0パーセント増の35億4,000万円を見込んでいます。

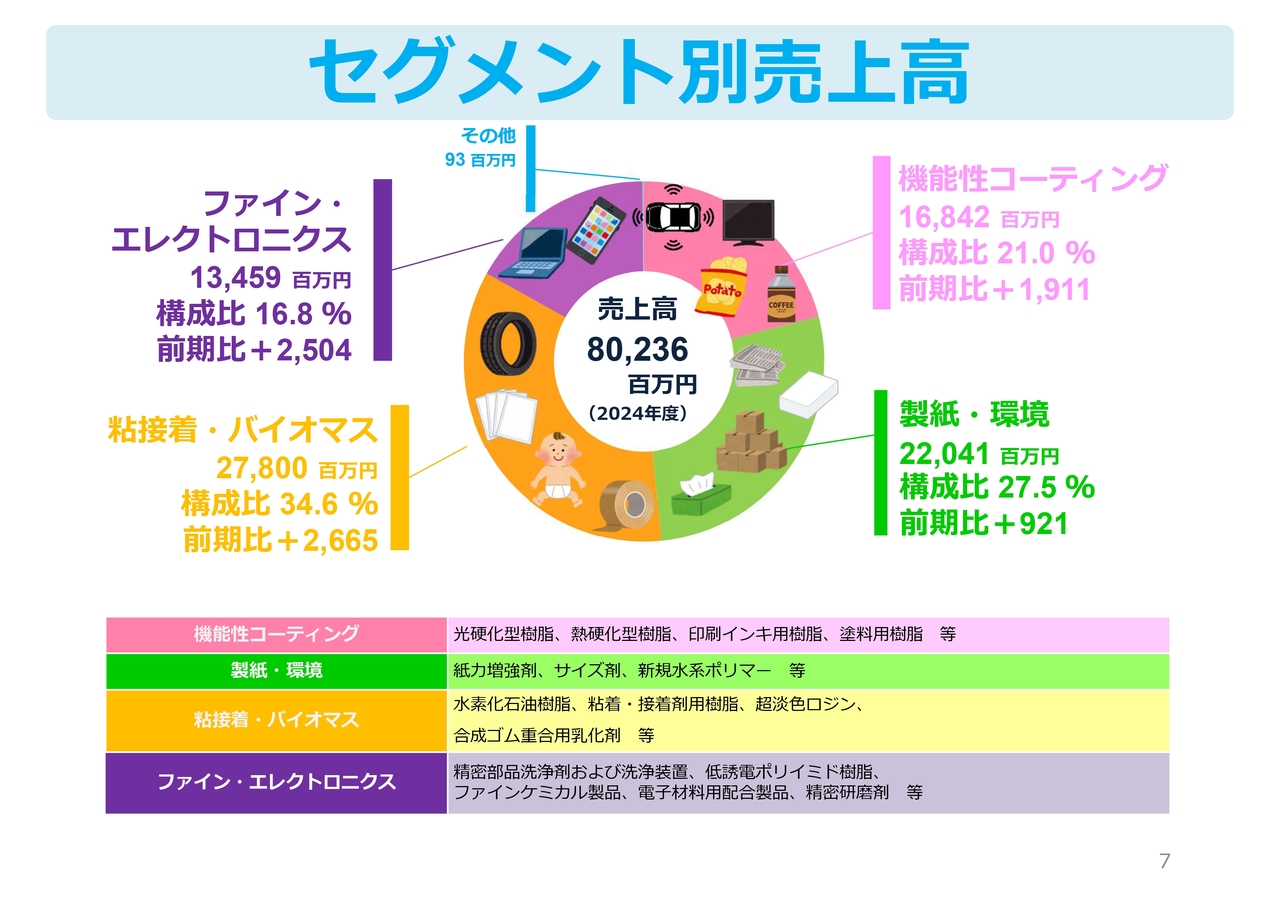

セグメント別売上高

セグメント別の情報・経営指標についてです。各事業の内容、および2024年度における各セグメントの売上高は、スライドに記載のとおりです。

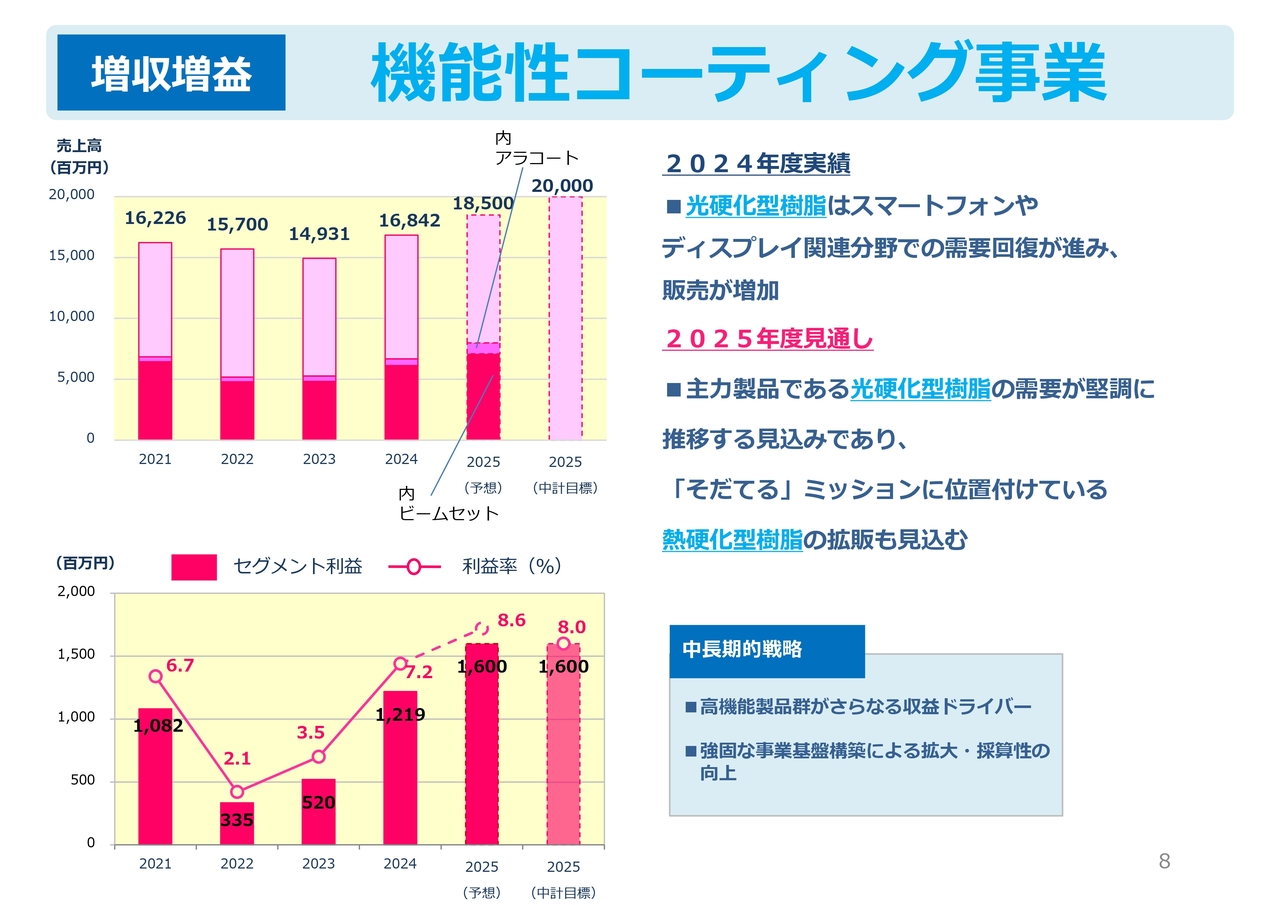

増収増益 機能性コーティング事業

まずは、機能性コーティング事業についてです。当事業の連結売上高は168億4,200万円で前年比12.8パーセントの増収、セグメント利益は12億1,900万円で前年比134.2パーセントの増益となりました。

電機・精密機器関連業界は、電子部品などの需要が回復基調で推移しており、今後の需要拡大に向け、人的・設備的な経営資源を積極的に投入している光硬化型樹脂は、スマートフォンやディスプレイ関連分野での需要回復が進み、販売が大きく増加しました。

2025年度のセグメントの見通しは、連結売上高は185億円で前年比9.8パーセントの増収、セグメント利益は16億円で31.2パーセントの増益となる見込みです。

主力製品である光硬化型樹脂の需要が堅調に推移する見込みであり、「そだてる」ミッションに位置づけている熱硬化型樹脂「アラコート」の拡販も見込んでいます。

当事業の中長期的な戦略については、引き続き、高機能化・カスタマイズによる差別化を行い、国内外での拡販、採算性の向上を目指していきます。

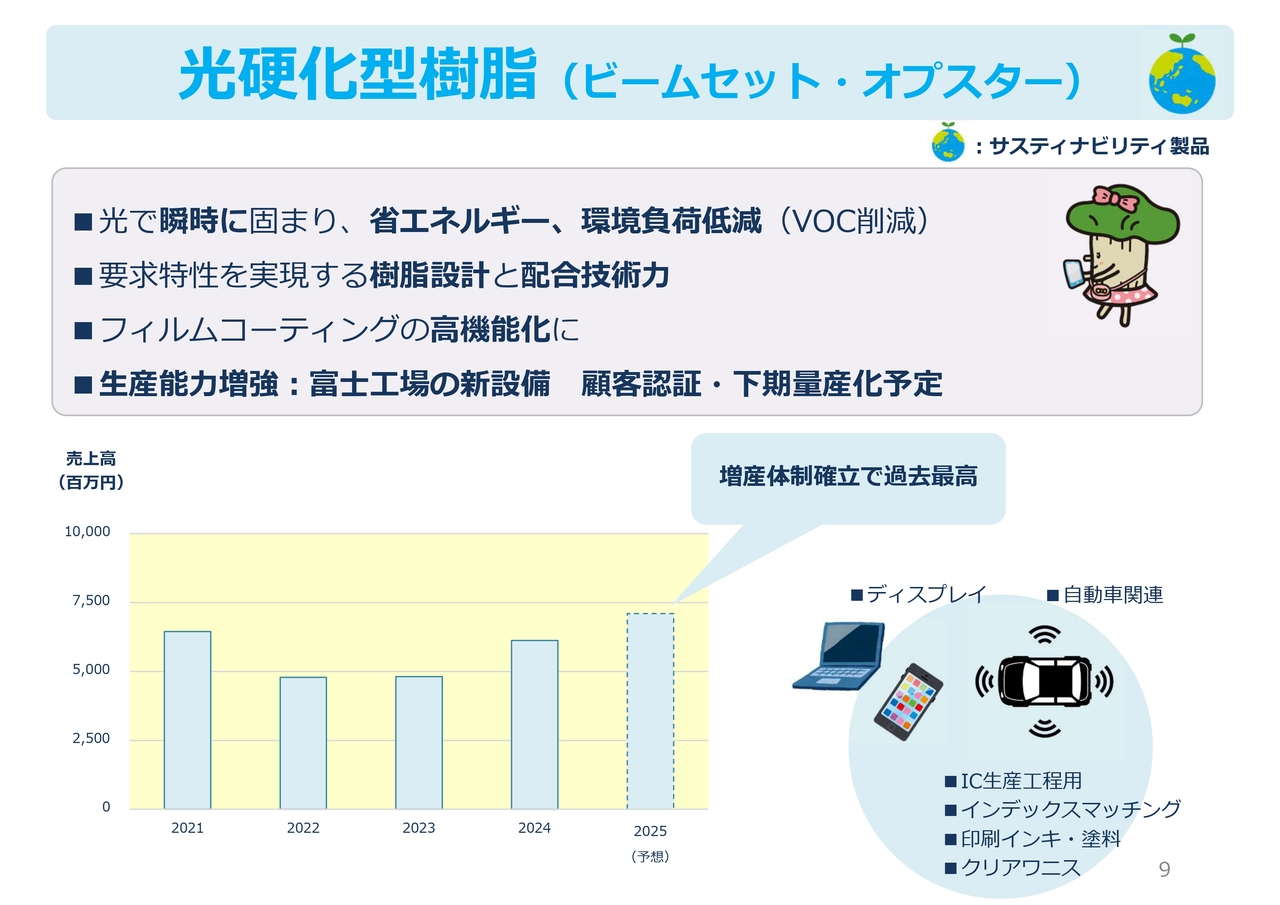

光硬化型樹脂(ビームセット・オプスター)

紫外線を照射することで瞬時に硬化する光硬化型樹脂「ビームセット・オプスター」についてです。スマートフォンやディスプレイ関連分野での需要回復が進み、2024年度の売上高は約61億円となりました。2025年度も引き続き堅調に推移する見込みであり、過去最高の約70億円を予想しています。

2024年2月に完工した富士工場の光硬化型樹脂設備については、顧客での認証取得を進めており、下期から量産をスタートします。

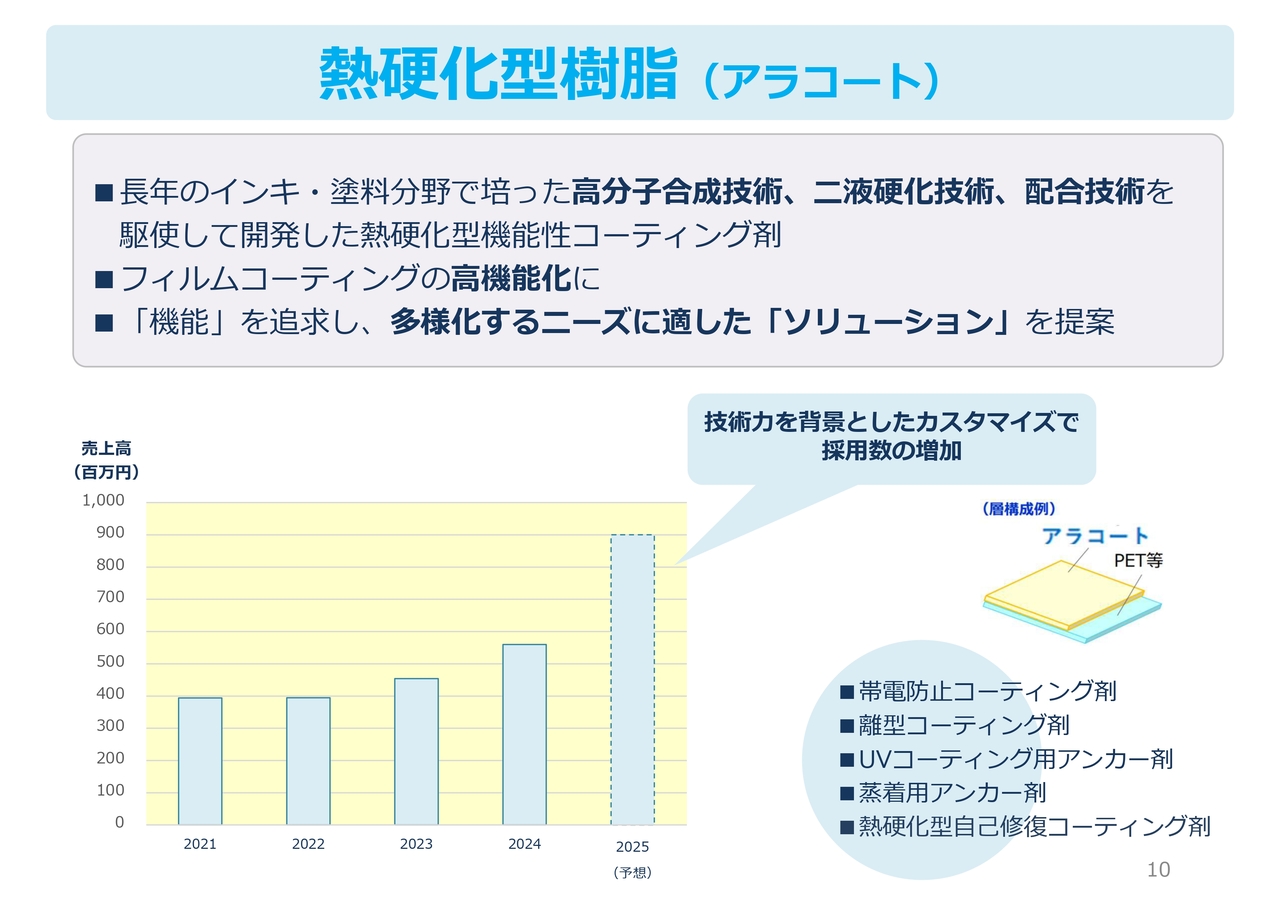

熱硬化型樹脂 (アラコート)

熱硬化型樹脂「アラコート」の売上高は、約5億5,000万円となりました。2025年度は、工程用フィルム用途において、国内外で複数の新規採用が見込まれることから、約9億円を予想しています。

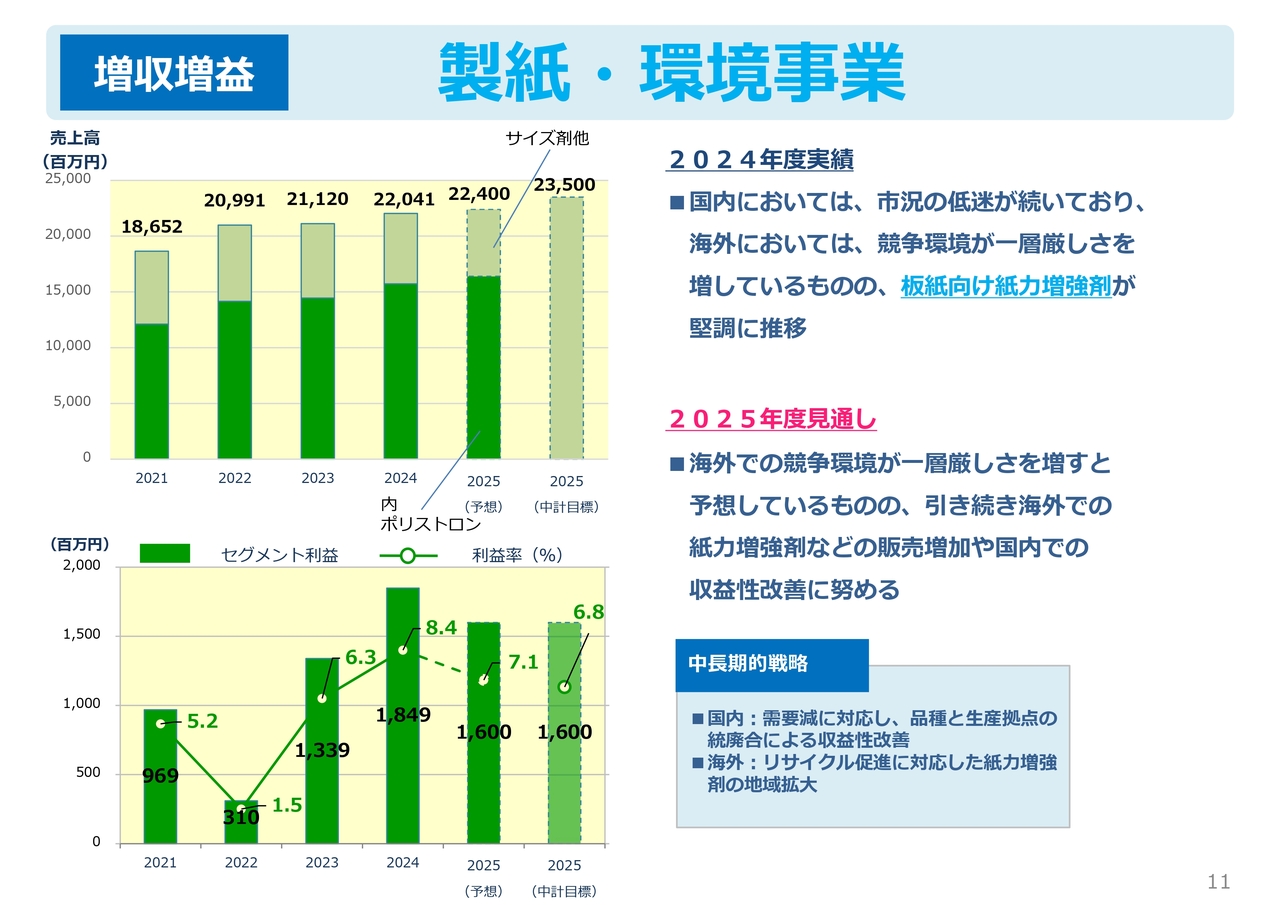

増収増益 製紙・環境事業

製紙・環境事業です。当事業の連結売上高は220億4,100万円で前年比4.4パーセントの増収、セグメント利益は18億4,900万円で前年比38.1パーセントの増益となりました。

国内においては市況の低迷が続いており、海外においては競争環境が一層厳しさを増しているものの、アジアでの需要創出に注力している板紙向け紙力増強剤が堅調に推移したことなどにより、増益となりました。

2025年度の見通しは、連結売上高は224億円で前年比1.6パーセントの増収、セグメント利益は16億円で前年比13.5パーセントの減益となる見込みです。海外での競争環境がより一層厳しさを増すと予想しているものの、引き続き紙力増強剤などの拡販や、国内での収益性改善に努めていきます。

当事業の中長期的な戦略については、国内での需要減少に対応するため、サイズ剤事業における製造拠点の統廃合を2025年3月末で完了しています。

今後も、国内事業は必要に応じ、品種や生産拠点の統廃合による収益性の改善を進めていきます。海外では、古紙のリサイクル促進に対応した紙力増強剤の販売地域の拡大を目指していきます。

また、脱プラスチックや環境対応の流れに対応できる紙の高機能化に貢献する薬品の開発にも注力しています。

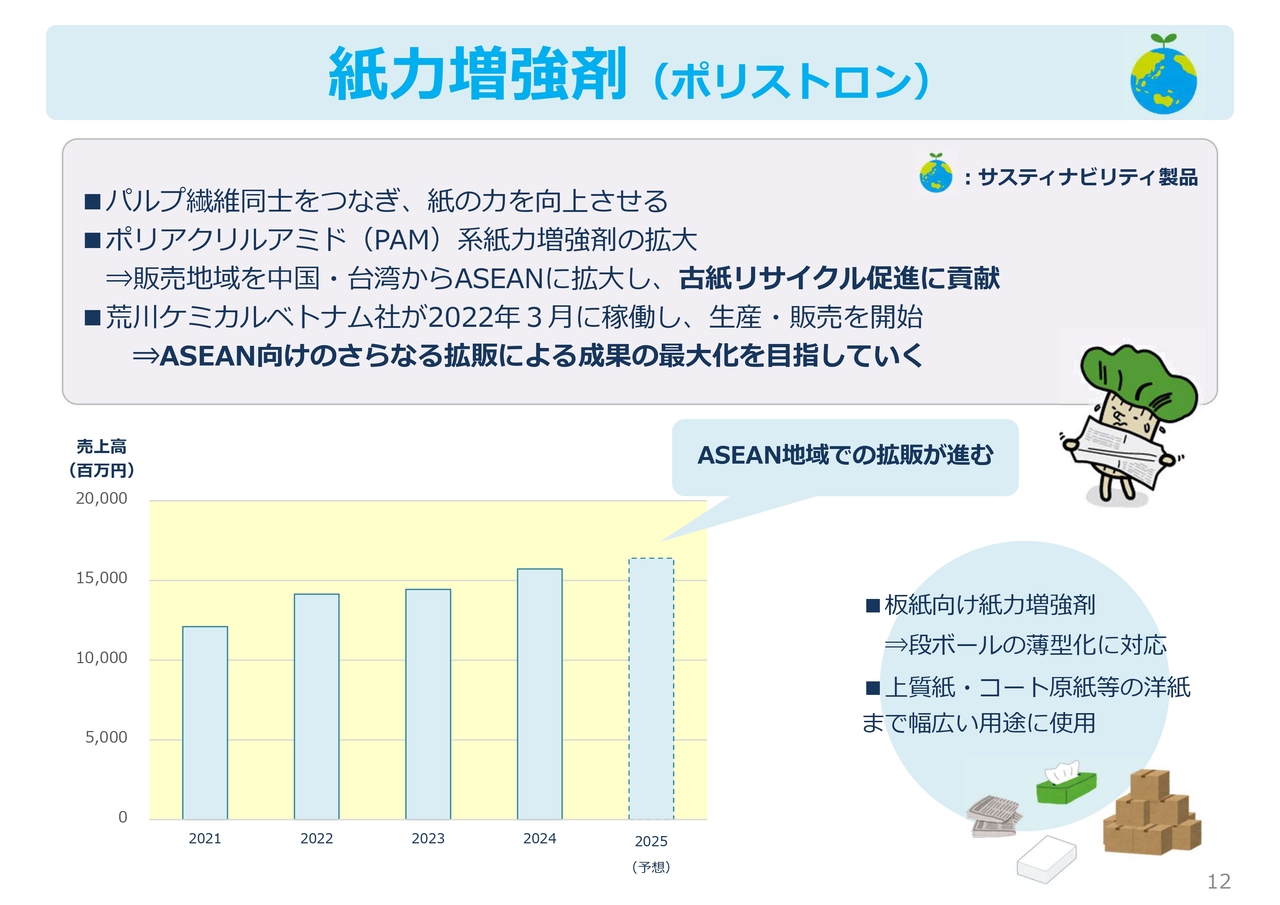

紙力増強剤(ポリストロン)

主力製品である紙力増強剤「ポリストロン」の2024年度の売上高は、荒川ケミカルベトナム社を中心とした東南アジアの販売が通期で寄与したことなどにより、約155億円となりました。

2025年度の売上高は、海外での競争環境は厳しさを増しているものの、ASEAN地域を中心とする拡販を見込んでおり、売上高は約165億円を予想しています。

今後も引き続き、経済発展が目覚ましいASEANを中心に、古紙リサイクル促進に貢献するとともに、さらなる地域の拡大を図っていきます。

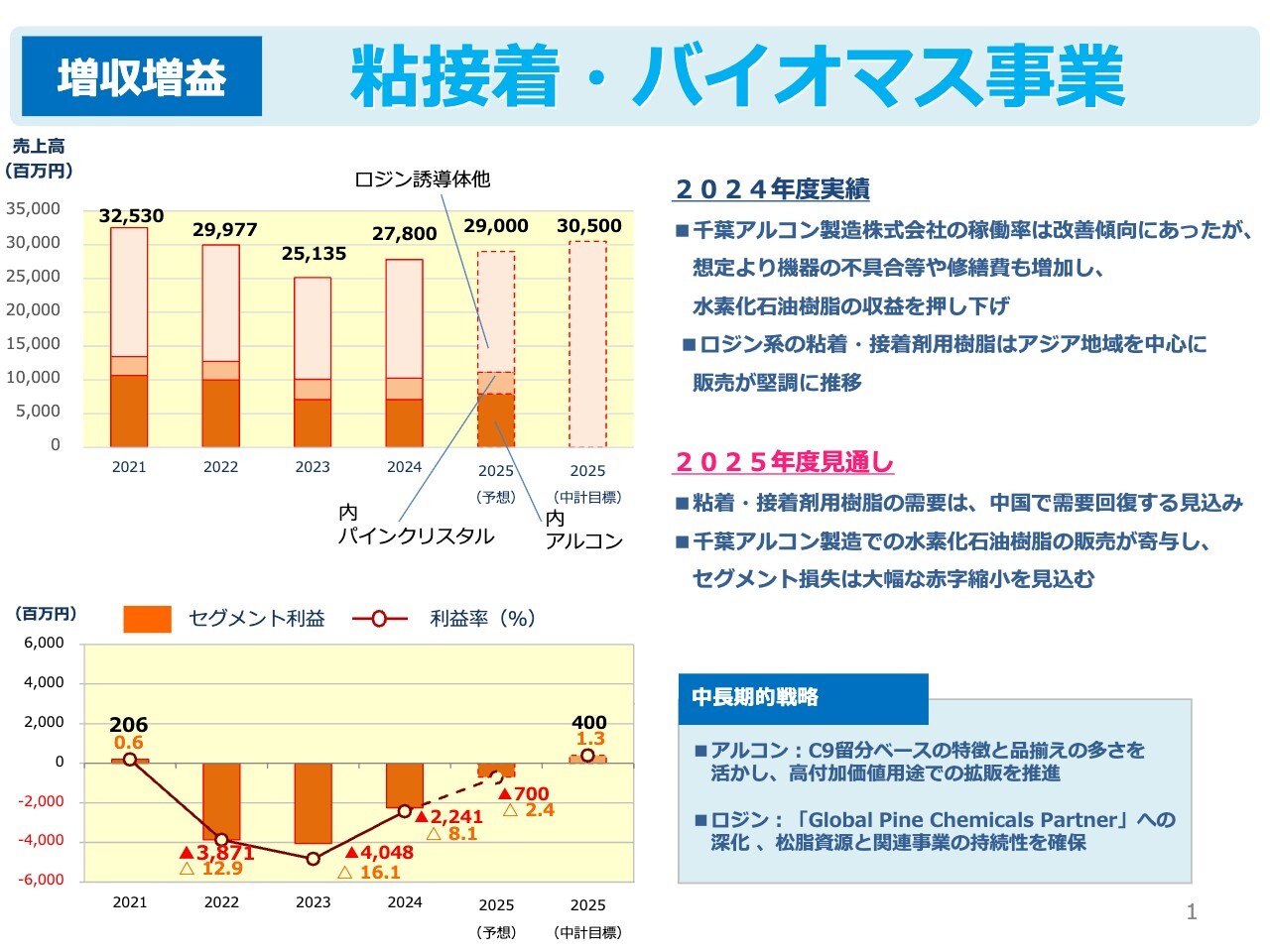

増収増益 粘接着・バイオマス事業

粘接着・バイオマス事業です。当事業の連結売上高は278億円で前年比10.6パーセントの増収、セグメント損失は22億4,100万円となりました。

千葉アルコン製造の稼働率は改善傾向にありましたが、想定以上に機器の不具合等や修繕費も大幅に増加し、水素化石油樹脂事業の収益を押し下げる要因となりました。一方で、ロジン系の粘着・接着剤用樹脂は、中国を中心に販売が堅調に推移しました。

2025年度の見通しは、連結売上高は290億円で前年比4.3パーセントの増収、セグメント損失は7億円となる見込みです。ロジン系の粘着・接着剤用樹脂の需要は、中国での需要が引き続き堅調に推移することを見込んでいます。

また、千葉アルコン製造における水素化石油樹脂の稼働の改善により、セグメント利益は赤字幅の縮小を見込んでいます。

当事業の中長期的な戦略については、C9留分から得られるアルコンの特徴を活かした高付加価値用途での拡販を進め、バイオマス素材のロジンを活かした用途開発による社会貢献を通じ、「Global Pine Chemicals Partner」への深化、松脂資源と関連事業の持続性確保を目指していきます。

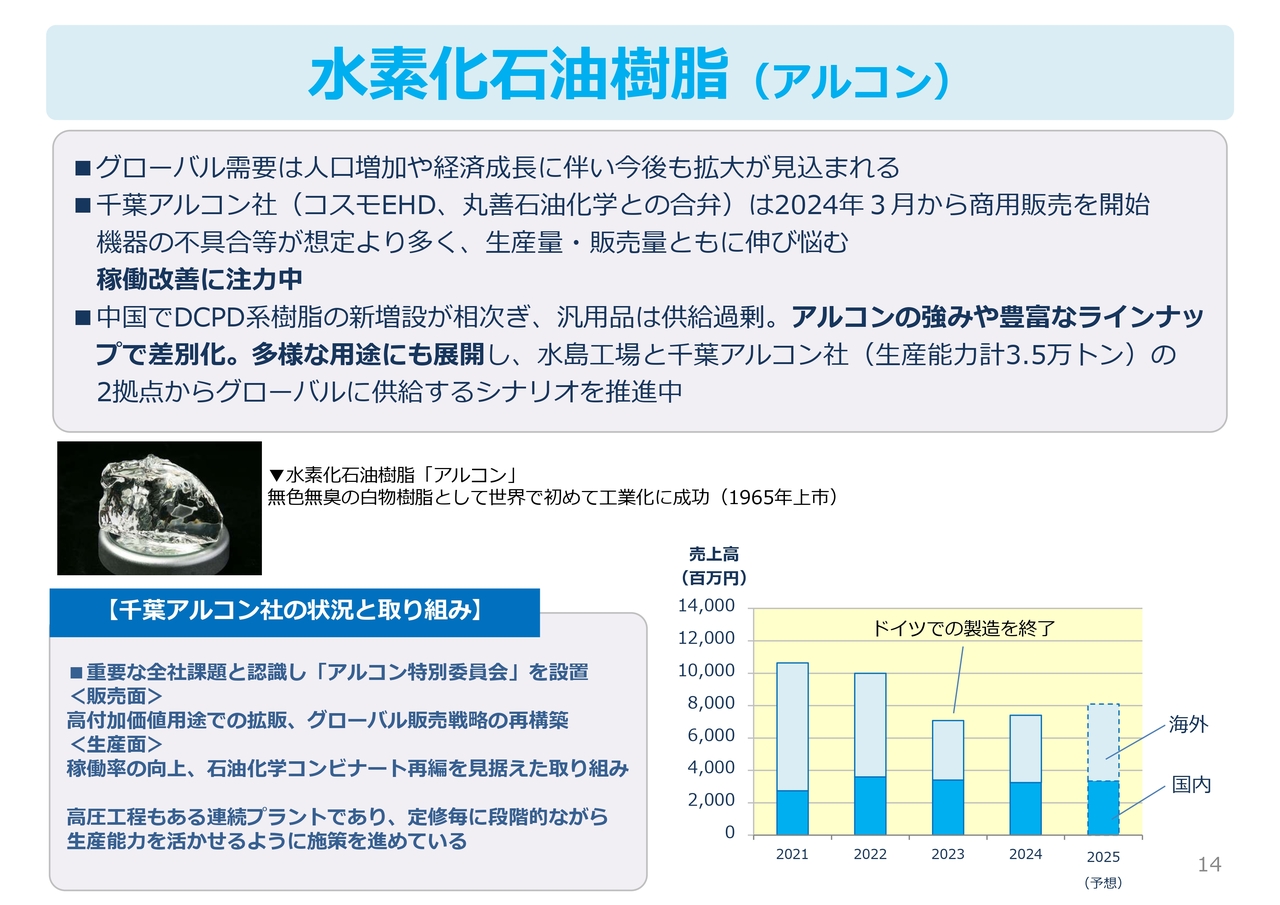

水素化石油樹脂(アルコン)

水素化石油樹脂「アルコン」の2024年度の売上高は、約75億円となりました。千葉アルコン製造での販売を2024年3月から開始しているものの、装置の不具合等が想定より多く、生産・販売ともに目標から大きく乖離しました。2025年度はまだフル生産・フル販売には至らず、約81億円にとどまる見込みです。

アルコン事業については、荒川化学グループの最重要課題と認識しています。私を委員長とする「アルコン特別委員会」を設置し、グローバル販売戦略の再構築と高付加価値用途での拡販、千葉アルコン製造の稼働率の向上、さらには石油化学コンビナートの再編を見据えた取り組みを強化しています。

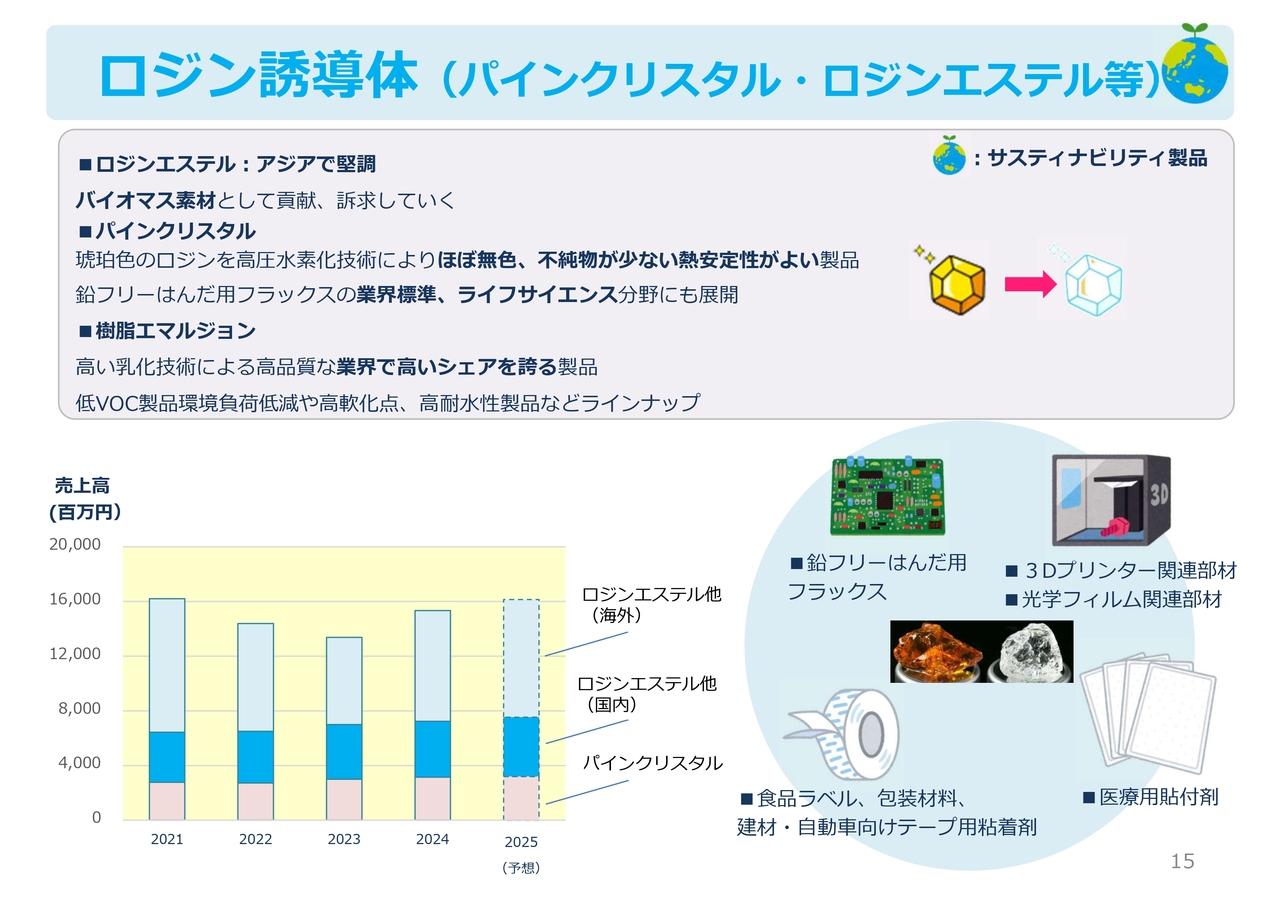

ロジン誘導体(パインクリスタル・ロジンエステル等)

ロジン誘導体は、当社が創業当初から扱うバイオマス素材であり、ラベルやテープの粘着剤、医療用貼付剤やはんだ用途などに使用されているほか、3Dプリンター関連や光学フィルム関連部材など、さまざまな用途で使用されています。

2024年度の売上高は、約157億円となりました。2025年度の売上高は、約160億円を見込んでいます。

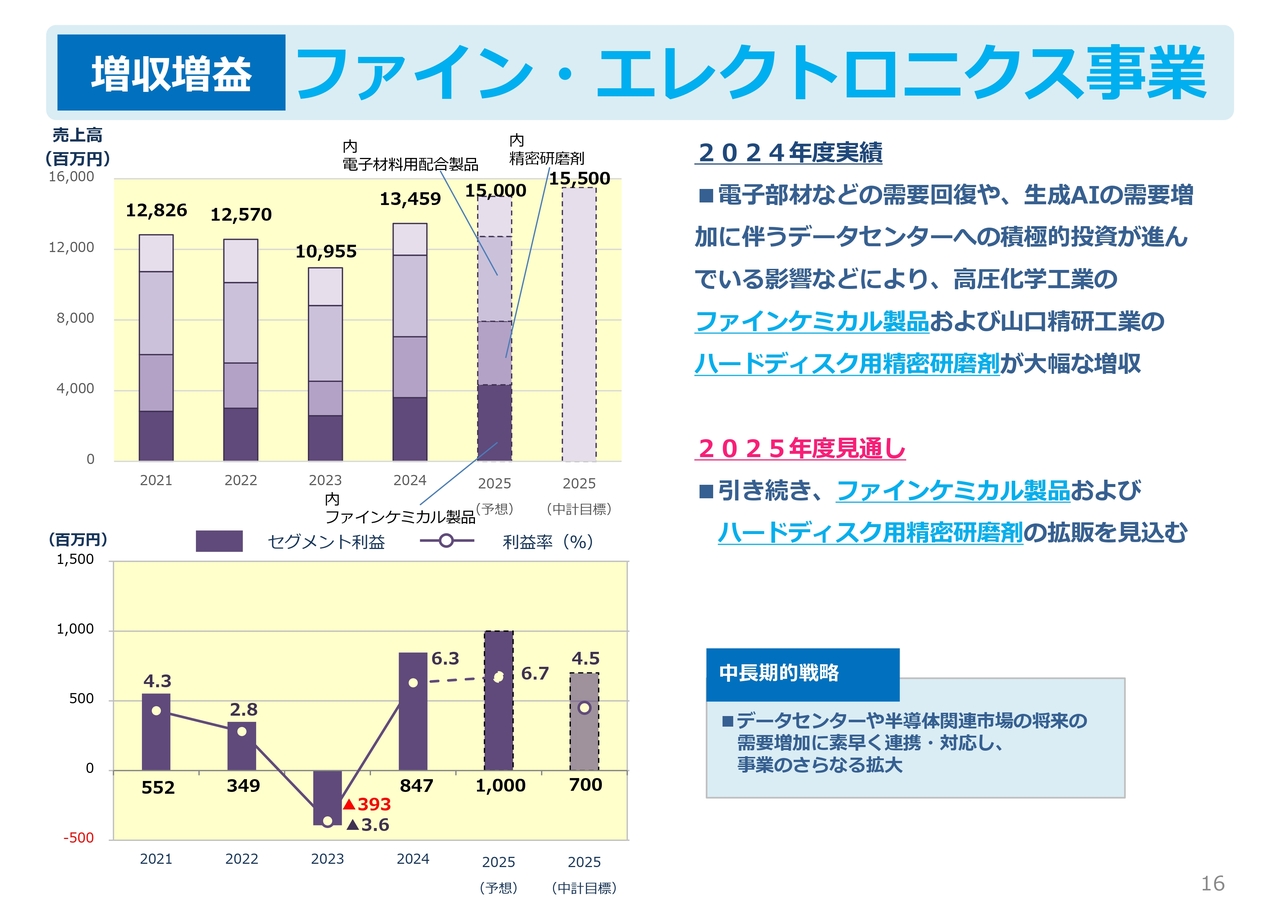

増収増益 ファイン・エレクトロニクス事業

ファイン・エレクトロニクス事業です。当事業の連結売上高は134億5,900万円で前年比22.9パーセントの増収、セグメント利益は8億4,700万円となりました。

電子部品などの需要の回復や、生成AIの需要増加に伴うデータセンターへの積極的投資が進んでいることを背景として、当社が将来に向けて生産能力の増強を進めてきた半導体関連先端材料のファインケミカル製品や、ハードディスク用精密研磨剤が大幅な増収となり、過去最高の売上高となりました。

2025年度の見通しは、連結売上高150億円で前年比11.4パーセントの増収、セグメント利益は10億円で18.0パーセントの増益となる見込みです。

当事業の中長期的な戦略については、データセンターや半導体関連市場の将来の需要増加に素早く対応・連携し、事業のさらなる拡大を目指していきます。

精密研磨剤(Neopolish)

精密研磨剤は、ハードディスクのアルミ磁気ディスク用を主用途としており、その他にも各種基板の研磨剤も開発しています。

2024年度の売上高は、データセンター投資が積極的に進み、過去最高の約34億円と大幅な増収となりました。2025年度は引き続きデータセンター投資が堅調に進むと見込んでおり、売上高は2024年度を上回る約36億円を予想しています。

今後の需要増加に対応すべく投資を行った第2工場は、顧客認証を取得し、量産化を進めており、今後の需要増加を確実に取り込んでいきます。

ファインケミカル製品

ファインケミカル製品は、高度な有機合成技術と品質管理のもと、半導体関連用途や医薬品用途などの受託製造をメインとしています。

2024年度の売上高は約32億円で、過去最高となりました。2025年度の売上高は、半導体関連でのさらなる需要増加が見込まれており、約43億円と過去最高を大きく更新すると見込んでいます。

2024年12月に完工した水島工場のファインケミカルプラントは、量産化に必要な顧客での認証取得に向けた試生産を開始しており、引き続き注力していきます。

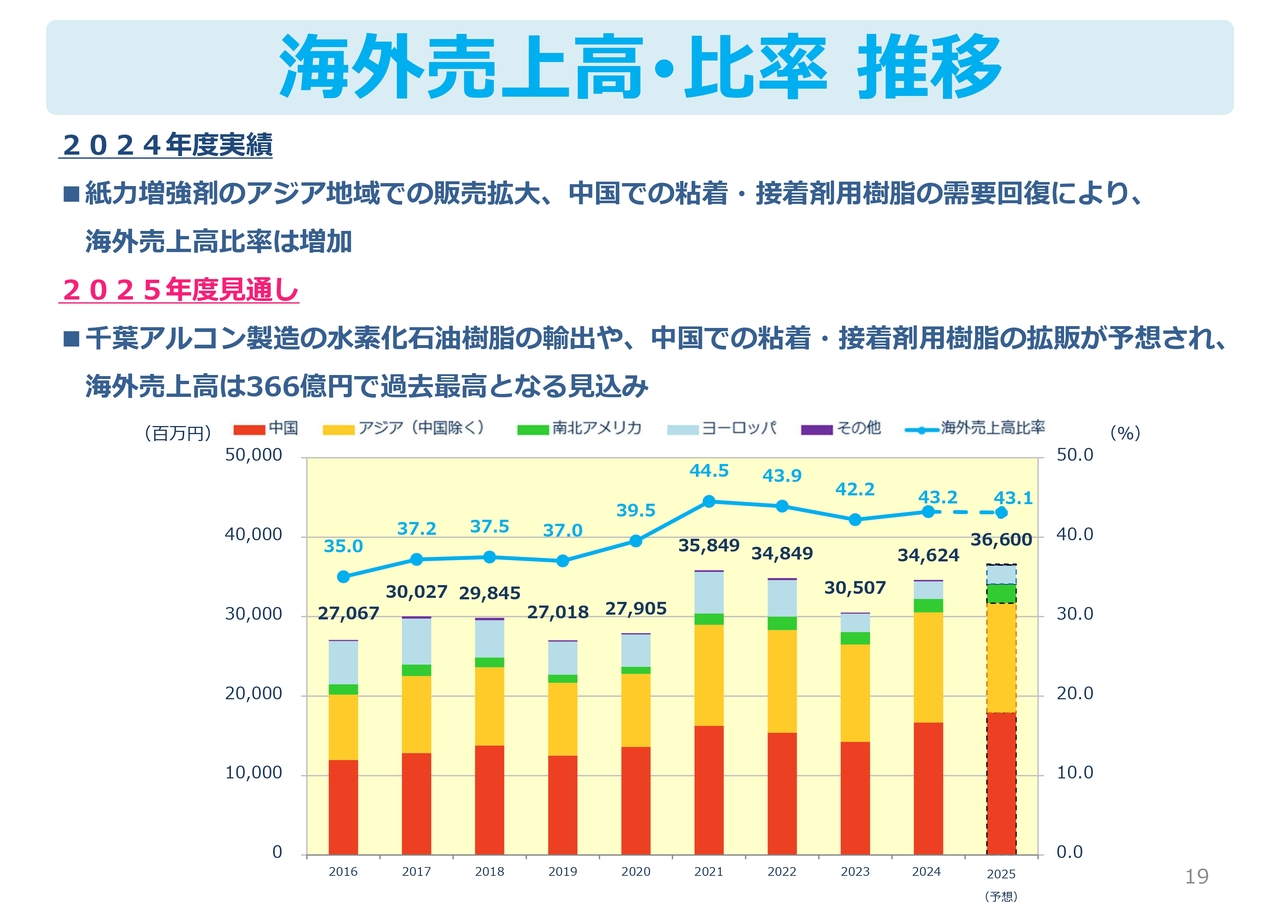

海外売上高・比率 推移

海外売上高についてです。2024年度の海外売上高は、紙力増強剤のアジア地域での拡大、中国でのロジン系粘着・接着剤用樹脂の需要回復により、346億2,400万円で前年比13.5パーセントの増収となり、海外売上高比率は前年同期の42.2パーセントから43.2パーセントに増加しました。

2025年度は、千葉アルコン製造の水素化石油樹脂の輸出や、中国でのロジン系粘着・接着剤用樹脂の拡販により、過去最高の366億円となる見込みです。

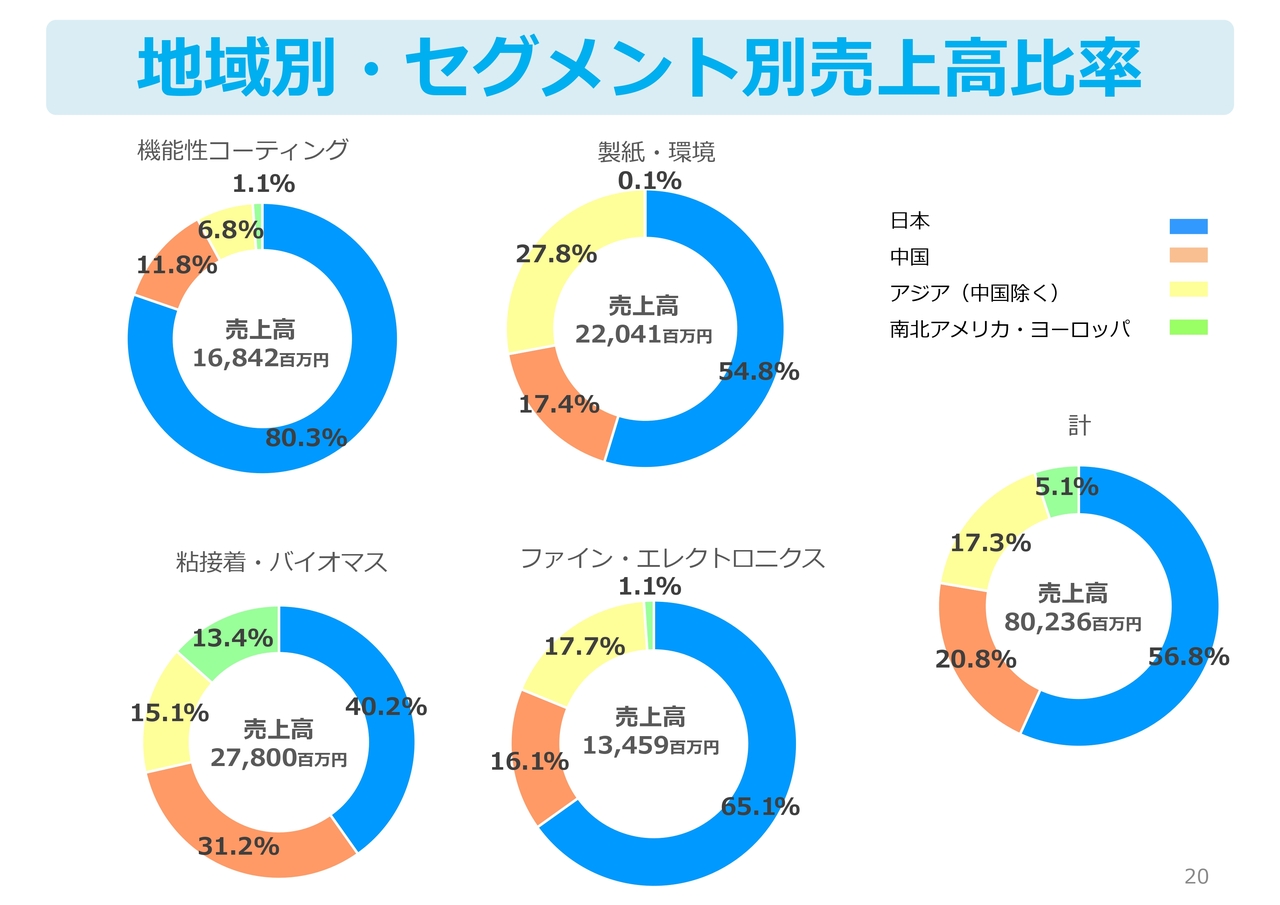

地域別・セグメント別売上高比率

各事業セグメントにおける地域別の売上高比率は、スライドにお示ししたとおりです。

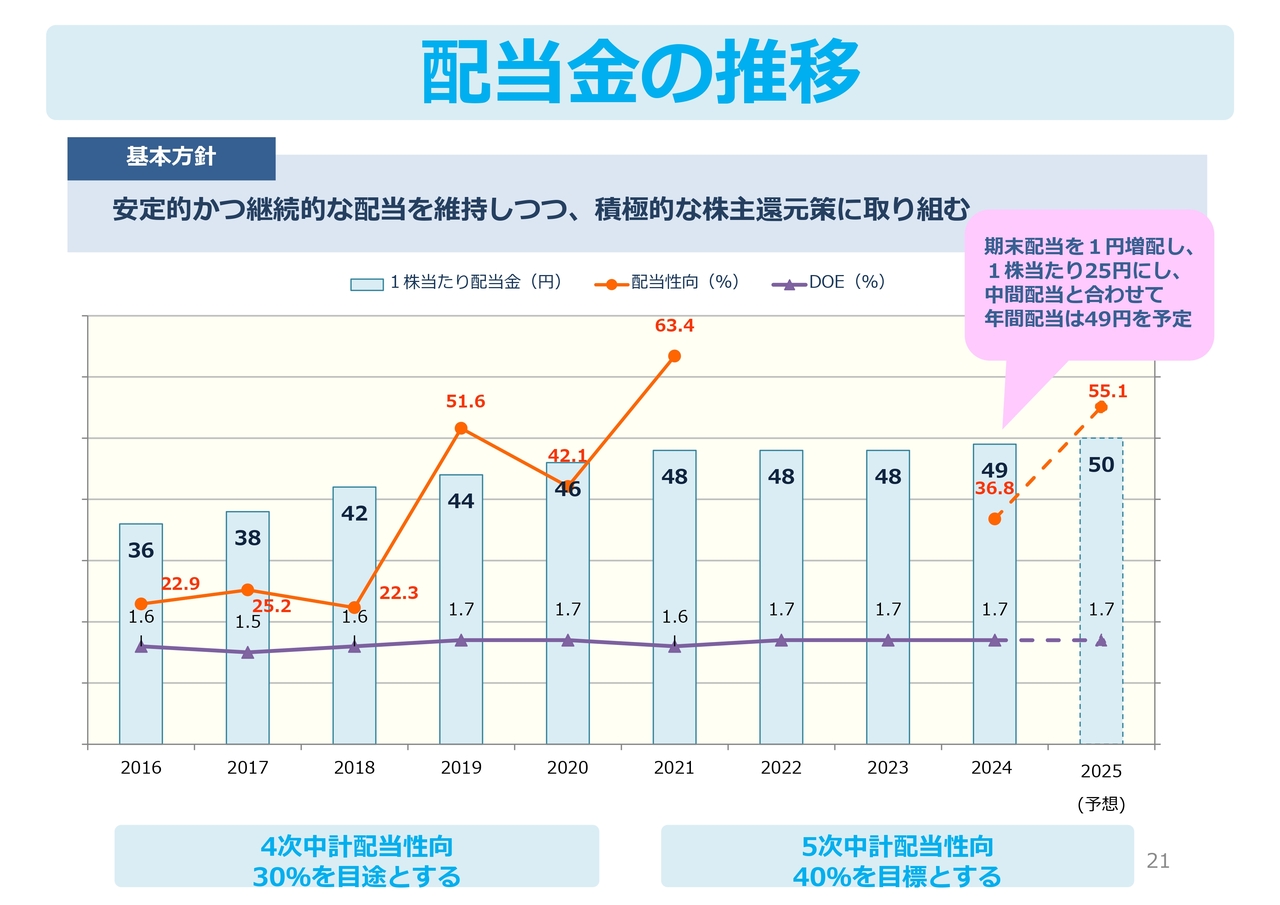

配当金の推移

配当金についてです。当社は、安定的かつ継続的な配当を維持しつつ、積極的な株主還元策に取り組むことを基本方針としています。

配当金については、第5次中期経営計画における成長戦略の実現による利益の拡大を通じた配当額の増加と、配当性向40パーセントを目標として、株主還元策に取り組んでいます。

これらの方針のもと、業績を総合的に勘案し、また、株主さまの日頃のご支援にお応えするため、当初の予想から1円増配の1株当たり25円に増配し、中間配当金24円と合わせた年間配当金49円を予定しています。

なお、2026年3月期の配当については、引き続き不透明な経営環境が見込まれますが、事業ポートフォリオ改革と、成長分野への投資による高付加価値製品のさらなる伸長で、積極的な配当を目指し、1株当たり年間配当50円を予定しています。

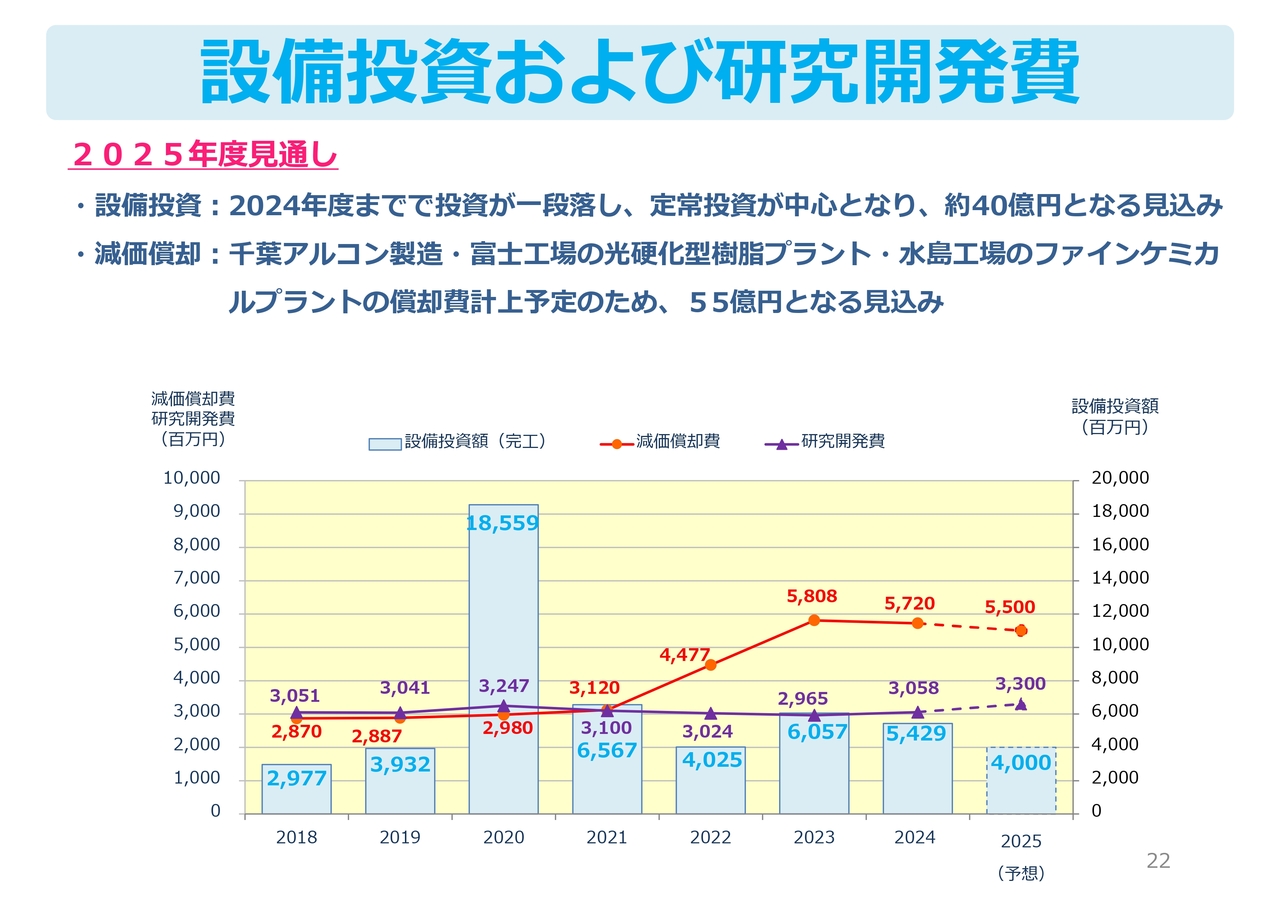

設備投資および研究開発費

設備投資の状況です。2024年度の連結設備投資額は、水島工場の半導体関連先端材料用のファインケミカルプラントが完工し、完工ベースで54億2,900万円となりました。

2025年度は成長市場に向けた投資が一段落したことから、定常的な投資が中心となり、約40億円となる予定です。

減価償却費については、千葉アルコン製造や富士工場の光硬化型樹脂プラント、水島工場のファインケミカルプラントの償却費計上のため、2024年度は前年並みの高水準で57億2,000万円となりました。2025年度は、55億円となる見込みです。

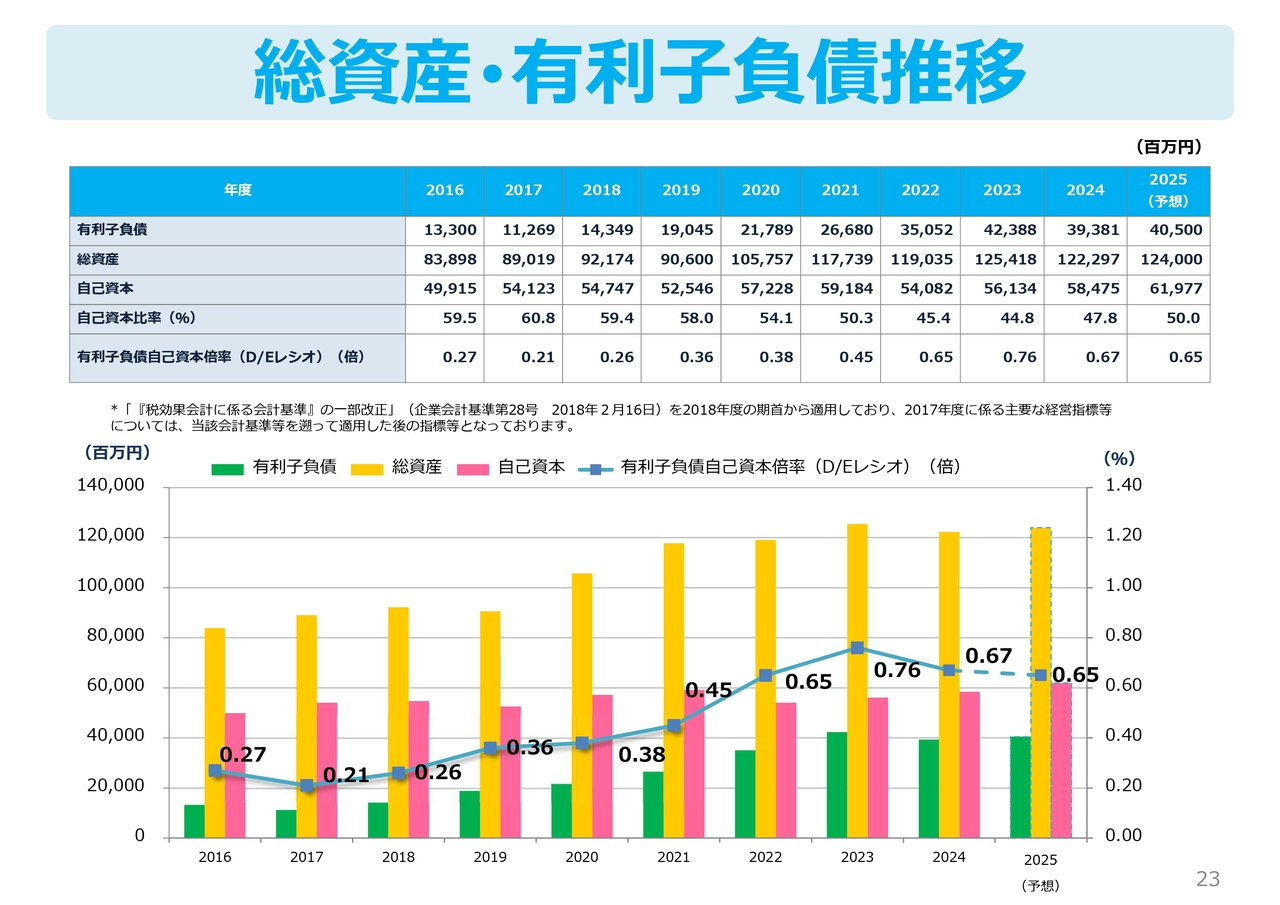

総資産・有利子負債推移

総資産、有利子負債の推移についてです。有利子負債は、2024年度において393億8,100万円となり、前年同期から30億700万円減少しました。2025年度は、約11億円増加する見込みです。

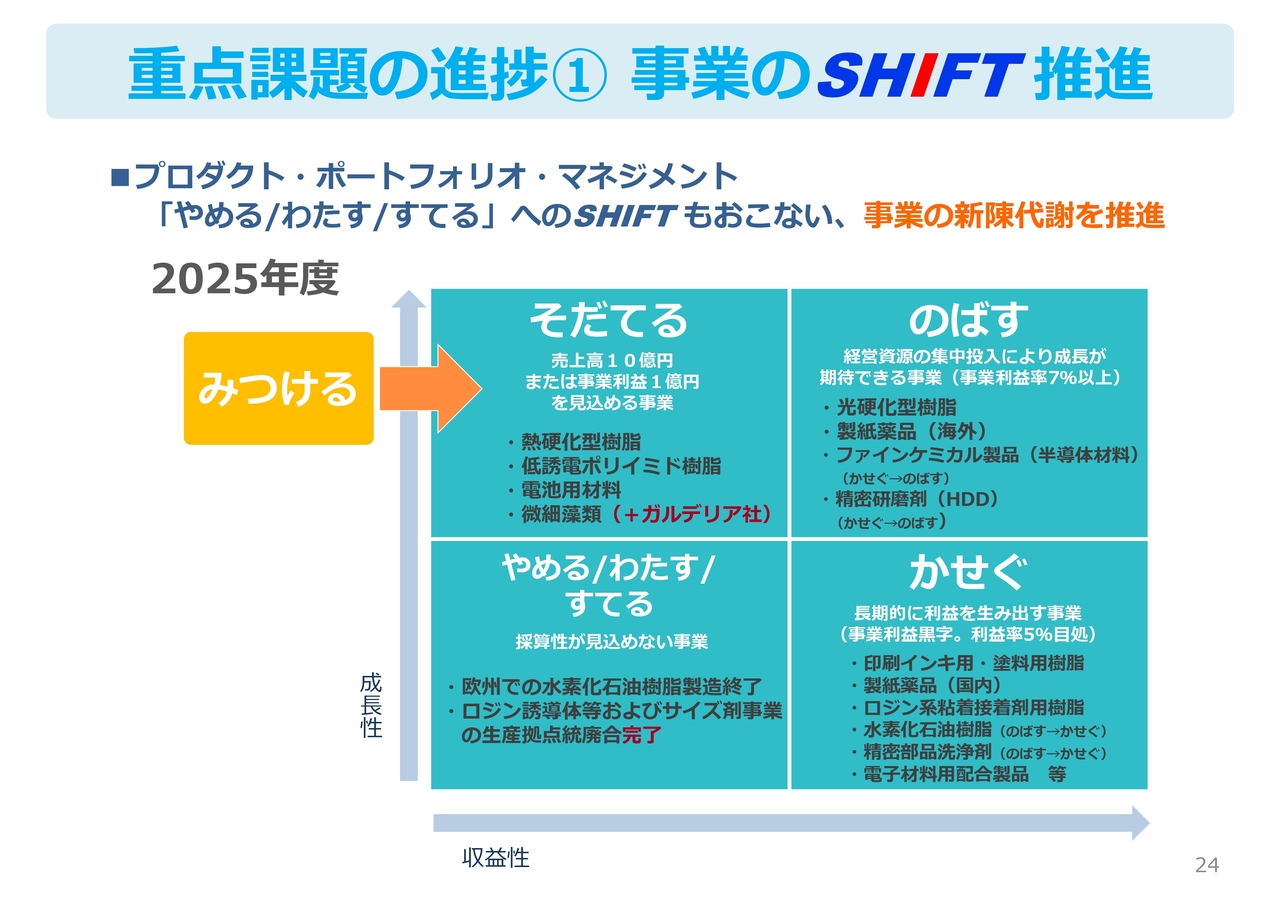

重点課題の進捗① 事業のSHIFT推進

重点課題の進捗についてご説明します。事業のSHIFT推進については、「そだてる」ミッションに位置づけている熱硬化型樹脂「アラコート」について、2026年度での「のばす」へのSHIFTを目指し、取り組みを加速させていきます。

一方で、ロジン誘導体・サイズ剤事業などにおける製造拠点の統廃合は2025年3月に完了しており、今後、収益性の改善効果を発揮していきます。

また、現在の5次中期経営計画期間中に、いくつかの事業においては不採算少量販売事業の撤退など、「やめる/わたす/すてる」へのSHIFTを決断しました。これらの事業の新陳代謝を進め、事業ポートフォリオ改革をさらに加速させていきます。

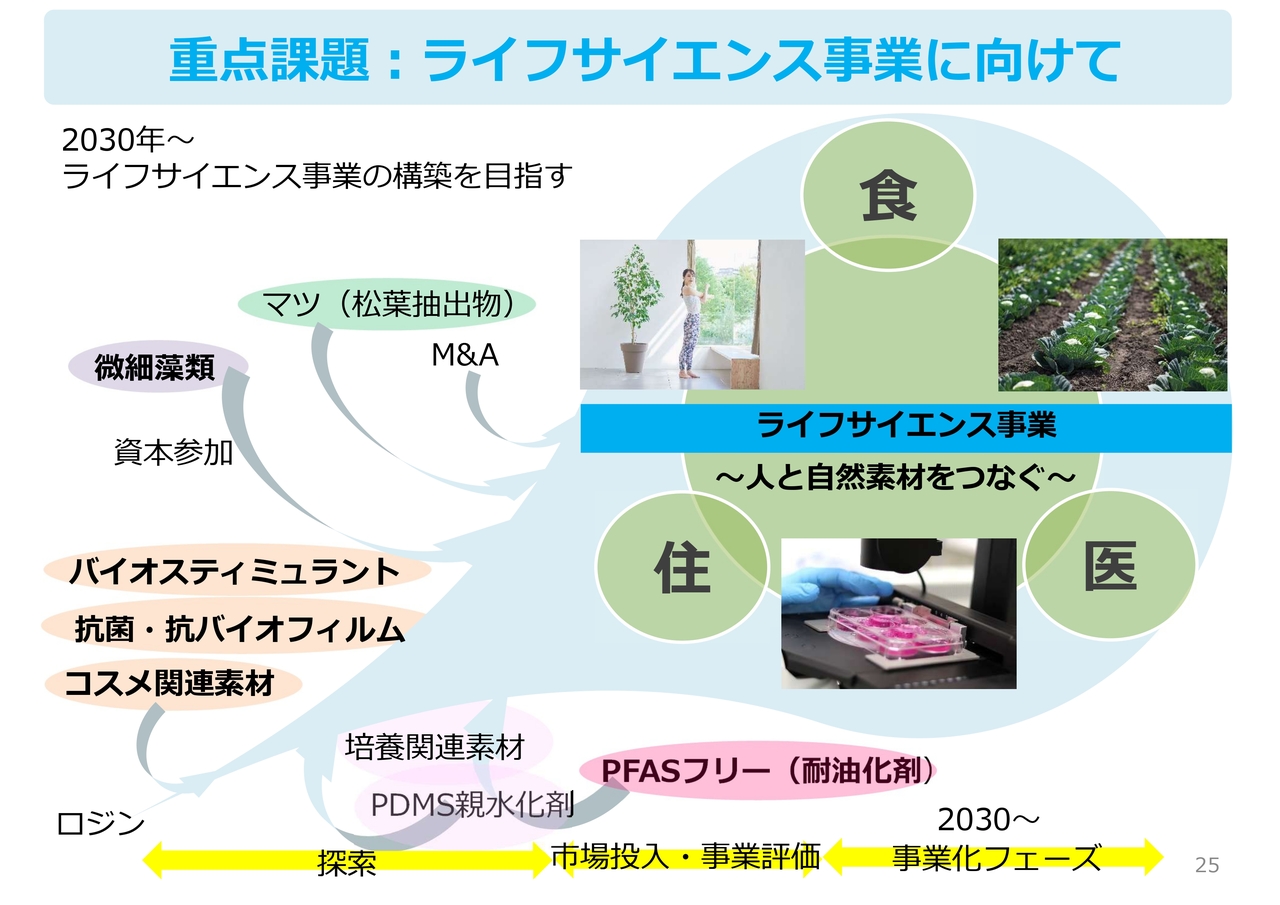

重点課題:ライフサイエンス事業に向けて

ライフサイエンス分野での新規事業創出についての取り組みです。当社は、ヘルスケア、アグリ、コスメなどの分野において、積極的な産官学連携により、マツや微細藻類などのバイオマス素材を活かし、人と自然素材をつなぐ新規事業の展開を加速しています。

その中から2点、具体的な検討状況についてご説明します。

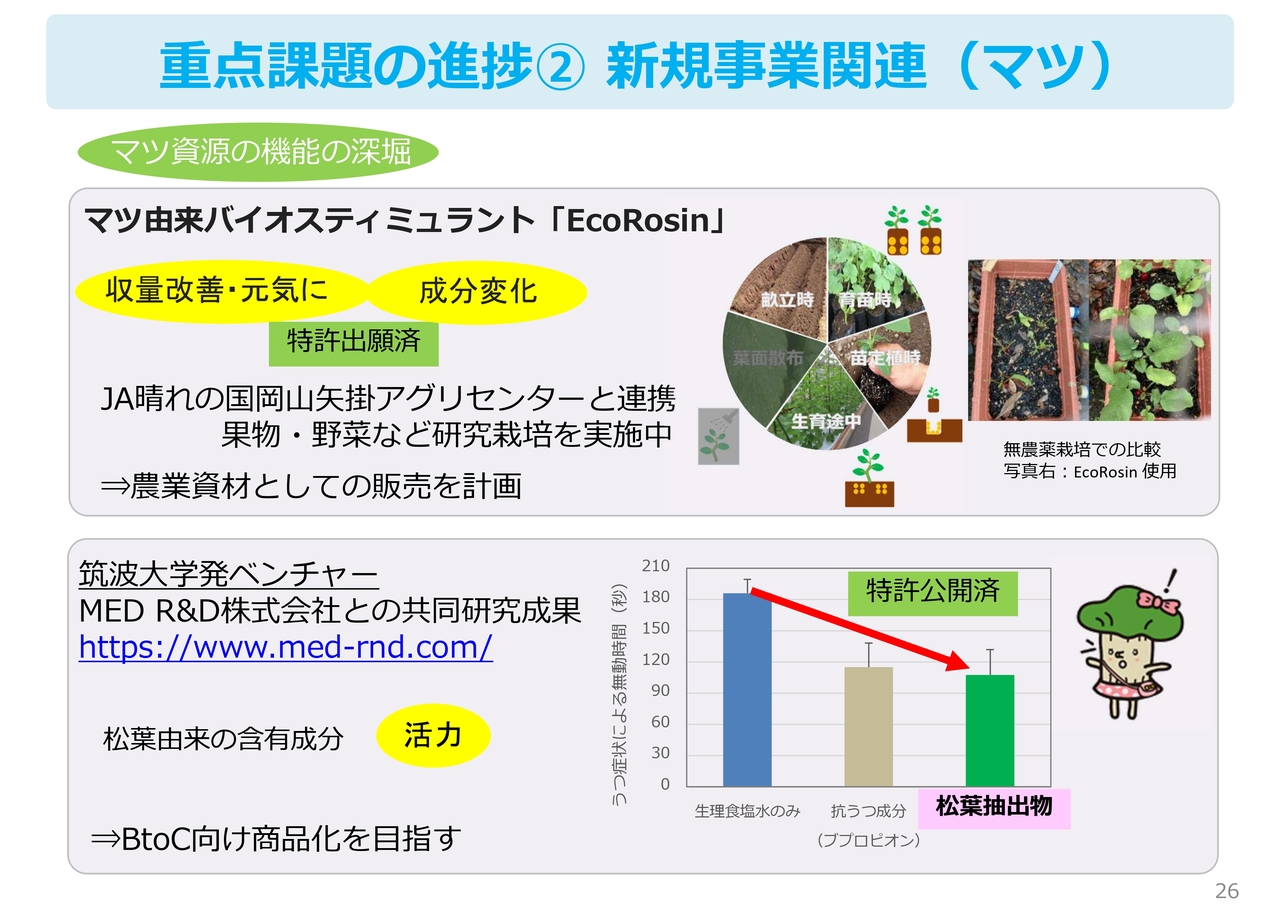

重点課題の進捗② 新規事業関連(マツ)

まずは、マツ由来成分を活用した取り組みについてご説明します。マツ由来のバイオスティミュラントの開発では、果物や野菜の収穫量改善などの効果が確認されており、岡山県のJAと連携し、研究栽培を実施しています。マツ資源の機能を深掘りし、新たな事業に育てるべく取り組んでいます。

また、筑波大学発のベンチャーであるMED R&D社との共同研究においては、うつ状態のマウスに松葉抽出物を与えることで、抗うつ成分と同等の結果が得られることがわかりました。パテントも公開済みであり、BtoC向けも視野に入れた商品化に取り組んでいます。

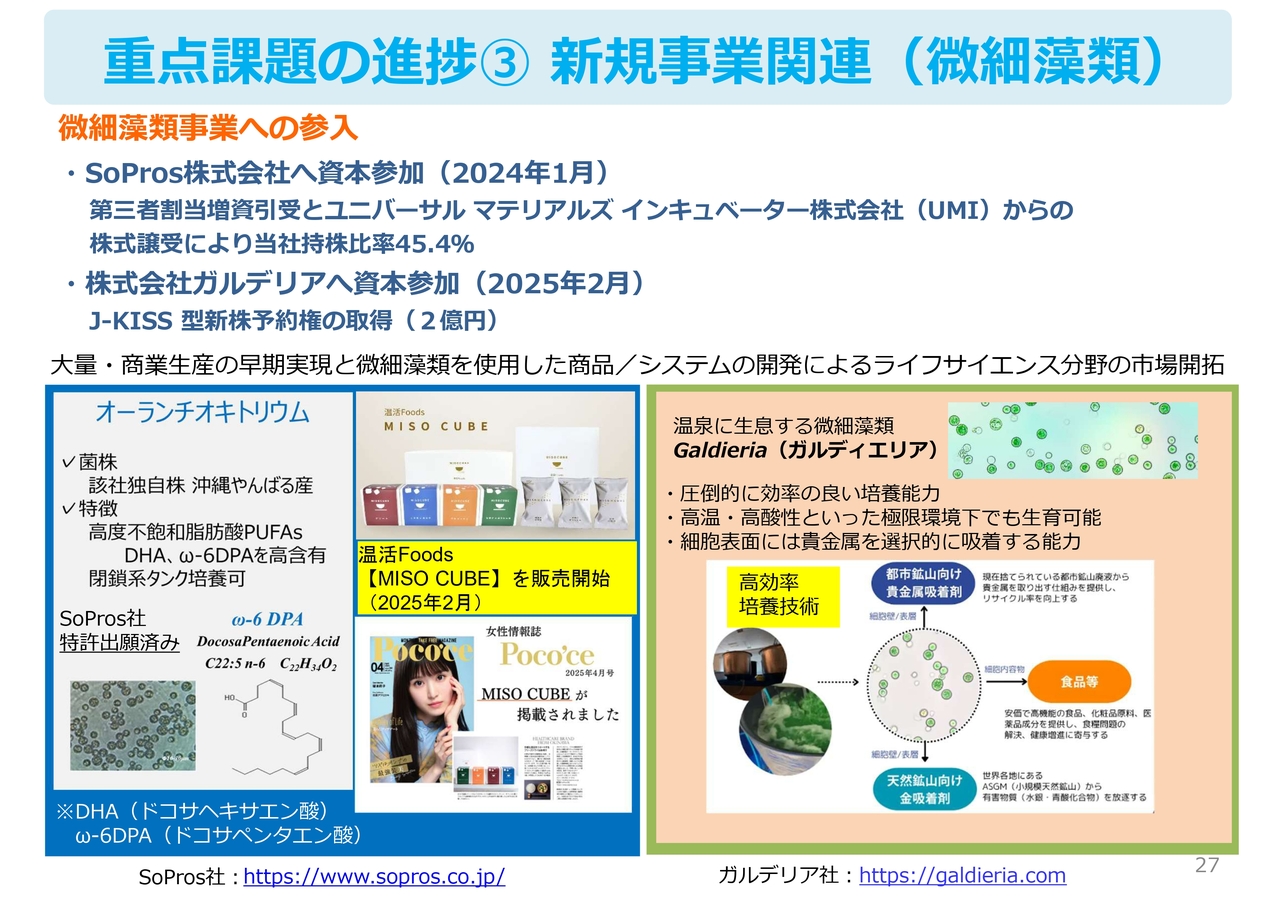

重点課題の進捗③ 新規事業関連(微細藻類)

微細藻類事業についてご説明します。2024年1月に資本参加を行ったSoPros社では、「ω-6DPA」を含有する微細藻の薬理作用に注目した事業を展開しており、まずは温活フードとしてフリーズドライ味噌汁「MISO CUBE」の販売を開始しました。本日、お手元にも配付しています。

また、2025年2月には、同じく微細藻類を活用する技術を持つガルデリア社へ資本参加しました。ガルデリア社が取り扱う「Galdieria(ガルディエリア)」という微細藻は、金やパラジウムといった貴金属を選択的に吸着するほか、高機能の食品・医薬品成分としても注目されています。

当社では、大阪工場に微細藻類のベンチプラントを建設中であり、今後も引き続き、当社が目指すライフサイエンス事業とのシナジー効果を発揮できるよう取り組んでいきます。

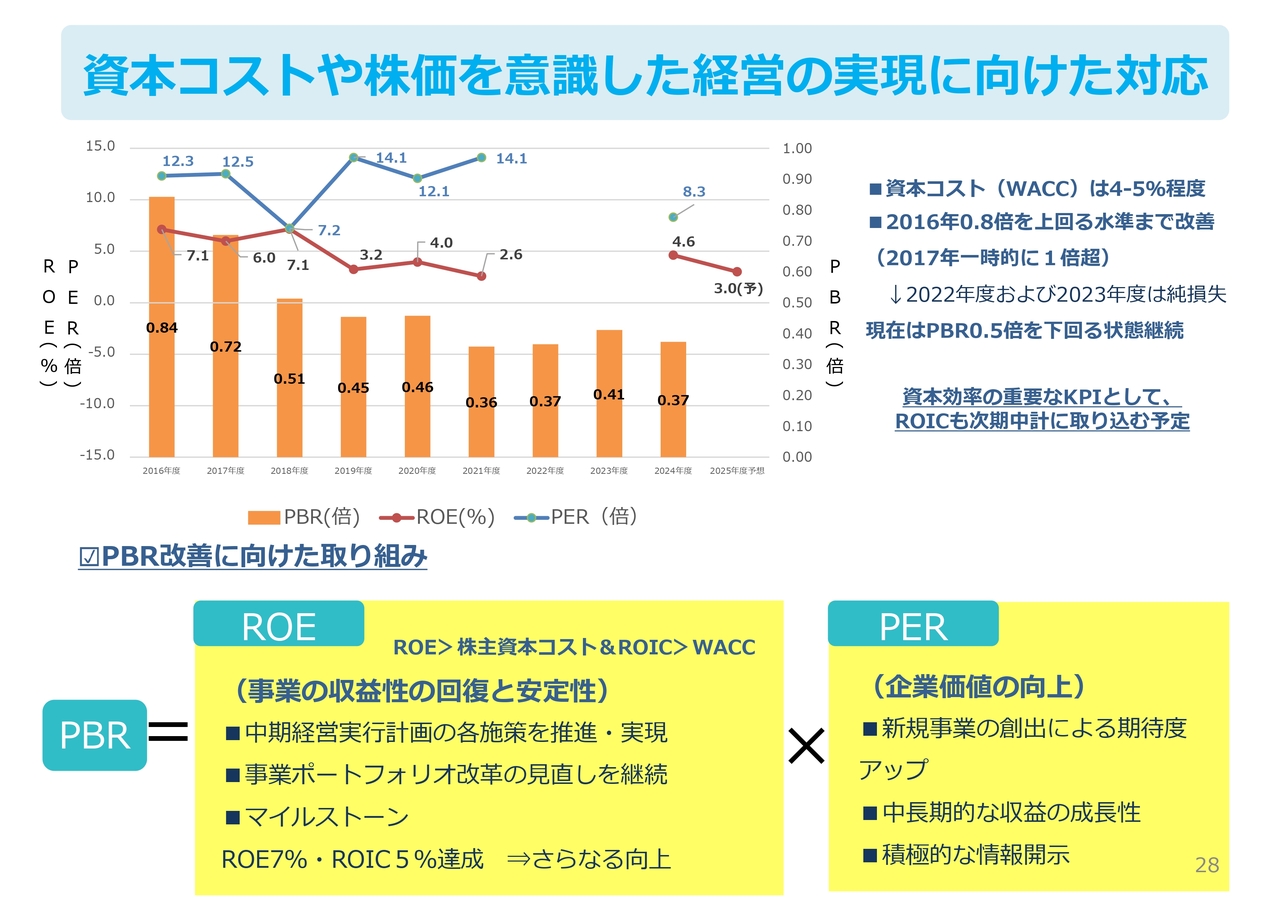

資本コストや株価を意識した経営の実現に向けた対応

資本コストや株価を意識した経営の実現に向けた対応についてご説明します。当社のPBRは2017年以降、業績の低迷とともに低下し、不本意ながら0.5倍を下回る状態が続いています。

当社の資本コスト(WACC)は4パーセントから5パーセントと認識しており、中期経営計画における各施策を推進して実現することで、まずはマイルストーンとしてROE7パーセント、ROIC5パーセントを達成すべく取り組んでいきます。

ROICについては重要なKPIと認識しており、次期中期経営計画に取り込むことで、事業の収益性の回復と安定性や成長性、ならびに積極的な情報開示などによる企業価値の向上につなげていきます。

サスティナビリティへの取り組み

荒川化学グループのサスティナビリティへの取り組みについてです。当社は、経営理念に基づいた持続可能な成長の実現に向け、社会的課題に対応すべく、さまざまな施策に取り組んでいます。

CO2排出量は、引き続き50パーセント削減目標の達成を継続すべく取り組んでいきます。今後、需要の回復や生産数量の増加が見込まれますが、2030年度におけるCO2排出量は50パーセント以上の削減の継続を目指します。

引き続き、安全文化の醸成、働きがいと生産性の向上、経営指標を支える人的資本投資などを通して、個人と会社がともに成長できる環境づくりに取り組んでいきます。

健康経営の取り組み

荒川化学グループは、経営理念の「個性を伸ばし 技術とサービスで みんなの夢を実現する」に基づき、すべてのステークホルダーの期待に応え、持続的な成長を実現していきます。

そのためには、従業員一人ひとりが健康な状態で仕事に取り組み、能力を最大限に発揮できることが最も重要との考えから、健康経営の取り組みを積極的に実施しています。

当社は「健康経営優良法人2025 大規模法人部門」に認定され、グループ会社でも取得を進めています。

今後も、一人ひとりの従業員が心身ともに健康で生き生きと活躍できるよう、バックアップしていきます。

次代へつなぐ取り組み

次世代へつなぐ取り組みについてです。2024年度は、当社が2016年から植林活動を行っている岡山県矢掛町の「マツタロウの森」を舞台に、引き続きYUNGA Forests Challenge Badgeプログラムを実施しています。

また、大阪工場・研究所でこども参観日「KIZUNA (Kidsな)Day」を開催しました。当社社員の働きやすさと子どもたちへの学びの機会を提供することを目的としており、今後も「楽しく化学する」を基本に、体験学習などを提供していきます。

見通しに関する注意事項

2024年度は2期連続の赤字から脱却し、黒字化を達成することができました。しかしながら、過去最高水準の営業利益50億円台には遠く及んでおらず、まずはその水準への回復を早期に実現し、さらにその上を目指していきたいと考えています。

第5次中期経営計画における2025年度の目標に対しては、下振れの業績予想となっていますが、当社の「ありたい姿」を目指し、引き続き既存事業の新陳代謝の加速と収益力の回復、成長分野への投資やスタートアップ企業とのコラボなど、新規事業のステージアップに注力し、事業ポートフォリオ改革の加速による収益性の向上を推し進めていきます。

ご清聴ありがとうございました。

質疑応答:増益要因の内訳とその持続性について

質問者:黒字転換、おめでとうございます。2025年度も大幅増益とのことですが、その原動力は、中国・アジア地域の数量増およびエレクトロニクス関係がようやく回復が見えてきたことに加えて、千葉アルコン製造の赤字縮小かと思います。

千葉アルコン製造の赤字縮小については、13ページのグラフから若干見えてくるのですが、ほかの2つの利益貢献と持続性についてはどのようにお考えなのか、教えてください。

高木:2025年度における増益の要因については、こちらのスライドをご覧いただくと一番わかりやすいかと思います。一番のポイントは千葉アルコン製造の稼働改善です。こちらが最も大きな影響を及ぼしています。

次に、引き続き光硬化型樹脂「ビームセット」と熱硬化型樹脂「アラコート」については、国内外でさらに拡販が見込める状況です。製紙・薬品事業については、国内での生産拠点の統廃合などにより、収益性が改善していく見通しとなっています。

一方で、海外では競争が非常に厳しくなっており、この部分が苦戦することから、セグメント全体としては残念ながら減益予想となっています。

ファイン・エレクトロニクス事業については、精密研磨剤およびファインケミカル製品がまだ伸びていくことから、増益予想です。

4つのセグメントのうち、2024年度比で3つが増益、製紙・環境事業のみ減益の予想となっており、なんといっても千葉アルコン製造の稼働改善が一番大きなポイントになるかと思います。

質問者:では、現在の千葉アルコン製造の稼働状況について、今後どのようなところが改善していけば良くなるのか、また、どのあたりの需要の伸びを期待しているのか、教えてください。

高木:千葉アルコン製造の足元の状況については、今年1月から3月に定期修理を終え、4月から再稼働し、今年度の予算組みを行っていました。ただし、残念ながら4月の立ち上げはうまくいかず、実質の立ち上げは5月に入ってからになりました。

5月に入り半月ほど順調に稼働していましたが、現在は不具合により止まっており、修理中です。今月半ば頃から再稼働を予定しています。今のところ4月丸々分くらいは当初の予算からずれており、その分は業績予想にすでに織り込んでいます。

お話ししたとおり、アルコン特別委員会を設置し、全社グループの体制でいろいろな不具合に取り組んでいます。昨年までに出てきた不具合はほぼなくなっていますが、今回の4月と5月の稼働停止については想定外のため、別途手を打っています。遅れを少しでも取り戻すべく、6月半ばから安全第一で稼働させていきたいと思っています。

したがって、在庫がかなり逼迫しており、販売についてはお客さまからかなり急かされている状況です。販売については特に心配していませんが、まずはしっかり稼働させて、早急に在庫を正常な状態まで持っていくことが求められています。

質疑応答:千葉アルコン製造の状況について

質問者:千葉アルコン製造は昨年から不安定な操業が続いています。高圧条件など、かなり特殊なノウハウが必要だと思いますが、1年を振り返って、どのあたりが一番大きな問題で、どのような問題が解消されているのかを教えてください。

定修などで手を入れる必要があるとは思いますが、それができればほぼ完了という状況なのでしょうか? あるいは、次から次に問題が出てくるため、予断を許さない状況なのでしょうか? 定性的でコメントしづらいかもしれませんが、ご説明をお願いします。

高木:昨年は、細かい部分でのトラブルが非常に多くありました。例えばポンプのトラブルや、途中の触媒の濾過がうまくいかないといったことがありましたが、その部分については1月から3月の定修でほぼ手を打っています。5月から稼働したわずかな期間ではありますが、そこではまったく問題は出ていません。

したがって、細かな部分については定修でほぼ手を打ちました。比較的大きな部分の修理については、部品の手配等が間に合わなかったため、来年1月から3月での定修で最後の手を打つことになります。それにより、想定している必要な手当てはほぼできる見込みです。

2027年度は、フル稼働は難しいかもしれませんが、十分収益に貢献できるレベルの稼働まで持っていけるのではないかと考えています。

質問者:今回の不具合は想定外だったものの、そこまで難しくない内容だったのでしょうか?

高木:現在、装置を開放して原因を調査しているところですが、今週中に出る結果を待たないとなんとも言えません。申し訳ありません。

質疑応答:ファイン・エレクトロニクス事業の利益計画について

質問者:ファイン・エレクトロニクス事業の今期の増益幅が小さいのは、昨年すでにフル稼働しているため、今期は伸びしろが小さいということでしょうか? それとも、固定費が増えているため、それなりに増収となるものの、利益の伸びが小さいと見ればよいのでしょうか?

高木:ファインケミカル製品については、装置が完成し、先週に1回目の試生産を無事に終えたところです。今後、顧客の認定に入りますので、売上が立たずに償却だけが先行します。約20億円の投資ですので、償却費が非常に大きく、その部分が目減りしているとご理解ください。

質疑応答:「ビームセット」のディスプレイ分野での伸びの背景について

質問者:「ビームセット」について、ディスプレイ分野で伸びているとお話がありました。この背景について教えてください。今、ディスプレイのマーケットは良くなっているように見えますが、実際のところはいかがでしょうか?

高木:「ビームセット」のディスプレイ関係の伸びは、メインは中国になります。中国のスマホディスプレイ関係の補助金制度により、需要が堅調に推移していることが背景にあります。

また、偏光板用途が日本から中国へほぼ移動している状況で、日本国内で取り込めていなかった需要を中国で取り込むべく注力していますので、成果が現れてくると見込んでいます。

加えて、中国で比較的需要の多いフォルダブルスマホなど機能性の高い分野で採用いただいていることも背景にあります。

質疑応答:「ビームセット」の売上高の見通しについて

質問者:2025年度の光硬化型樹脂「ビームセット」の売上高は70億円とお話がありました。下期量産化予定とのことですが、上期・下期でどれくらいを見ているのかを教えてください。

延廣徹氏(以下、延廣):上期・下期のバランスについては、下期のほうが増えますが、1億円から2億円程度の差と見ていただければよいと考えています。

質問者:上期からかなり増えてくるということですか?

延廣:おっしゃるとおりです。

質問者:新設備は下期から入ってくるのでしょうか?

延廣:新設備は下期から入りますが、新設備の部分が丸々純増になるというよりは、他工場とのバランスも取りながら需要に応じて進めていきたいと思っています。

質問者:来期以降を考える場合、上期の実績に増設分を乗せても大丈夫ですか? 既存設備で上期分は出せるという認識でよいでしょうか?

延廣:基本的に設備にはキャパシティがまだあります。今回の富士工場の新設備は、今後5年間分の需要増加のカバーを計画しましたので、一度にキャパシティが埋まるということではありません。

質疑応答:「アラコート」の売上高の見通しについて

質問者:「アラコート」の2025年度見通しの売上高の伸びが非常に大きい要因を教えてください。

高木:見通しを見ると、グラフの縦軸が小さいため、大きく伸びるように見えますが、絶対値としてはそこまで大きな伸びではありません。

ただし、今まであと一歩で採用に至っていなかった剥離用のコーティングが、国内外でようやく複数採用になりそうなところまで来ています。採用されると、売上高9億円を達成できると考えています。

質問者:何の剥離ですか?

高木:テープ関係です。

質問者:半導体のテープでしょうか?

高木:半導体や基板系もあります。基本的には工程用部材です。

質疑応答:ファインケミカル製品の2025年度の見通しについて

質問者:ファインケミカル製品については、半導体の2025年度の見込み需要の伸びの中で伸びるのでしょうか? また、新設備は2025年度ではなく、来年度以降の業績寄与になるのでしょうか? ファインケミカル製品は受託製造だと思いますが、御社でしか作れないものなのか、特徴を教えてください。

高木:半導体の前工程で使われる材料で間違いありません。詳細はお話しできませんが、当社のプラントの特長を活かし、我々がほぼ一手に請け負っていると考えていただいてけっこうかと思います。

今期の予想の中には、新プラントのものはほぼ入っていません。試生産を数回繰り返して、ようやくお客さまの認証が得られますが、認証には今のところ1年から1年半かかると言われていますので、業績への貢献は来期以降になります。今期の見通しは、既存設備の高圧化学工業のみで賄っていきます。

質疑応答:ファインケミカル製品の次期中期経営計画における見通しについて

質問者:スライドの棒グラフの目盛りが70億円までありますが、意図がありますか? 次の中期経営計画では、ファインケミカル製品の売上高はどの程度を見込んでいるのかを教えてください。

冨宅伸幸氏(以下、冨宅):今回の増設では、キャパシティが1.4倍から1.5倍程度までアップすることを想定しています。2030年までの需要を取り込めるということで、70億円まで目盛りを用意しています。グラフが先走ったかたちになり、失礼しました。

質疑応答:セグメント利益の合計と営業利益の差異について

質問者:セグメント利益の合計と実際の営業利益の仕上がりについてです。2023年度は1億円程度の差異ですが、2024年度は7億円ほど乖離しています。セグメント利益は第2四半期の後のガイダンスとほぼ同じ着地で、合計17億3,200万円です。営業利益のガイダンスも15億円だったと思いますが、10億5,700万円で着地しています。

2025年度の予想も、セグメント利益の合計が35億4,000万円なのに対し、営業利益は28億円で、7億円ほど差があります。全社で研究開発に注力しているということでしょうか? 要因を教えてください。

冨宅:スライド50ページに、2021年度から中期経営計画目標までの推移を記載しています。下段の「合計」の欄に示している部分が、セグメント利益と営業利益の差額の内訳です。

セグメントに賦課していないコーポレート研究開発費は、既存事業に直結しない研究開発費用になります。4億円程度でずっと推移していますが、2025年度は新規事業の関係で、前年度比で1億円ほど増加します。

それ以外には、セグメントに予算ベースで予定配賦しているところがあります。予算に対して実績があまり進捗しなかった場合の調整をすべて共通のほうで行っており、非常に読みにくいのですが、配賦差額として差が出てきています。

2025年度予算については配賦差額でマイナス2億5,000万円を見込んでいますが、予定配賦との差ですので、本来はゼロで見るというのが正しいのかもしれません。ただし、ここでは過去のトレンドの乖離なども見ながら、2億5,000万円を予想しています。今回、営業利益とセグメント利益の差を7億円ほどで見ているのは、このような背景となっています。

質問者:つまり、全社費用配賦差額が大きく変動し、それをそのまま引きずって考えているということですか?

冨宅:そのとおりです。利益の絶対値が大きい時はさほど気にならない配賦差額でしたが、今は収益の回復途上にあり、利益が小さいため、配賦差額の影響がかなり大きく出ています。

質疑応答:低誘電ポリイミド樹脂の売上高目標の先延ばしについて

質問者:低誘電ポリイミド樹脂について、2024年度の実績は2億5,000万円程度ですが、前回の資料を見ると、2024年度は4億円の予想でした。これが2025年度の売上高予想となり、目標が1年延びていますが、この背景を教えてください。

高木:5G・6Gを最終ターゲットにしており、今のところ台湾、中国、韓国といった海外を中心に取り組んでいました。しかし、5Gへの移行が当初の想定よりも遅れていることに加え、中国経済が足踏み状態になりかかっているため、最後の一歩のところで実績化に結びつかず、先延ばしになっていることが背景にあります。

質疑応答:2022年度および2023年度に赤字になった要因について

質問者:御社のお話は10年前くらいから聞いていますが、事業ポートフォリオをいろいろ組み立てて、赤字にならない会社という印象がありました。黒字回復した今だからこそおうかがいしたいのですが、なぜ赤字になってしまったのかを教えてください。

高木:事業ポートフォリオ上で全社グループが赤字になるというのは、実際のところ、想像もできない状態でした。2022年度から2023年度に赤字に陥った一番の要因は、水素化石油樹脂「アルコン」です。

まず、ロシアのウクライナ侵攻で、天然ガスにひもづいた水素の価格が急激に高騰し、ドイツにあった水素化石油樹脂の工場をシャットダウンせざるを得ない状況になりました。こちらに関する損失が1つあります。

もう1つは、先ほどから話題になっている千葉アルコン製造です。会社史上もっとも大きな投資案件でしたが、稼働がなかなかうまく立ち上がらず、償却費と固定費だけが先行して非常に大きな負担になりました。

赤字の2年目である2023年度は、仮に千葉アルコン製造がトントンになれば、過去最高水準に近いくらいの利益水準を確保できていました。2024年度についても、最終的に営業利益は10億円強となりましたが、非常に好調だった海外や子会社の利益を千葉アルコン製造のマイナスが上回るかたちとなりました。

今のところ、アルコン事業の生みの苦しみで全社としての利益水準が非常に低い状況です。

水素化石油樹脂「アルコン」以外では、製紙事業の国内など非常に苦戦している事業が一部ありますが、それ以外は非常に順調です。

質問者:これを踏まえて、高木社長の代では安定志向で取り組んでいく方針ですか? あるいは、チャレンジの結果のため、それはそれで良い経験として、また新しいチャンスがあれば集中的な投資も行っていこうという、どちらの考えをお持ちでしょうか?

高木:既存事業については、まずは収益性を着実に改善していき、安定的にキャッシュを生みます。ただし、我々のフィールドは、需要がそこまで急激に伸びる分野ではありません。

ファイン・エレクトロニクス事業など、生成AIで非常に伸びる分野も一部ありますが、製紙事業や粘接着事業などはそこまで大きな伸びが期待できるところではないため、着実にキャッシュを稼ぎ、収益性を向上させていきます。

加えて、本日お話しした、景気の変動を非常に受けにくいライフサイエンス事業を上に乗せて、安定的な収益構造に持っていきたいというのが私の考えです。

成長分野への投資は、この3年くらいでほぼ終わっていますので、来年以降は回収期になるかと思います。

質疑応答:株価を意識した経営の実現に向けた取り組みについて

質問者:業績の部分も踏まえて、10年前から考えると株価が戻ってしまった一方で、配当は非常に増えた印象がありますが、株価を意識した経営について言われるプライム企業も多い中、御社ではそのようなお話があまり出てこないと感じています。

配当は今後も増やしていくとお見受けしますが、株価を意識した経営という観点では、今後どのような取り組みを考えているのかを教えてください。

延廣:当然ながら、今の株価に満足しているわけではありません。過去最高益は2016年度で営業利益50億円台という時代がありました。

当時の利益水準は「荒川化学工業はがんばっても30億円台だね」というところから、先ほどお話しした「アルコン」も非常に追い風があり、いろいろな事業がプラスになりました。なおかつ「先々も楽しみだね」という評価もいただき、PBRは1倍程度まで向上したことがありました。

そこから大型投資がなかなか成果に結びつかず、楽しみよりも、どちらかというと不安を抱いている方が多いのかと思います。

ただし、いろいろな手を打ちながら、先の楽しみを今後も評価していただけるように、事業にしっかり取り組みます。それをみなさまに開示していくため、IRも両輪で考えていきます。今までもIRに取り組んできましたが、より中身を伴ったかたちでご説明できるようにしていきたいと日々考えています。当然ながら株価も上げていきたい所存です。

質疑応答:石油化学コンビナート再編を見据えた取り組みおよび中国での汎用品の供給過剰について

質問者:千葉アルコン製造の今後の取り組みとして、スライドに「石油化学コンビナート再編を見据えた取り組み」と記載がありますが、どのようなイメージなのかを教えてください。

また、中国では汎用品の供給過剰といった問題があります。御社製品に対し、価格の下押し圧力はありますか?

高木:石油化学コンビナート再編を見据えた取り組みは、2つあります。1つは、おっしゃっていただいたように、中国からの安価品の流入にどのように対抗していくかということです。もう1つは、国内のナフサクラッカーの今後の再編で、千葉アルコン製造や当社の水島工場のアルコン事業など、「アルコン」の事業全体がどのような影響を受けるかということです。

1つ目の海外品への対抗については、あまり付加価値の取れないところを追い続けるのではなく、中国品に対する差別化により付加価値を追い求めていきます。中国品にない「アルコン」の特徴をうまく活かせる用途がいくつか見つかっており、過去からもその部分を評価していただいて、採用いただいている用途がありますので、こちらをさらに増やしていきます。

2つ目のナフサクラッカーの再編については、「アルコン」の事業としては原料供給がどのようになるかという問題があります。千葉アルコン製造の原料については、すでに丸善石油化学でプラント1つを止めることが決まっています。ここについては丸善石油化学としっかりと協議し、千葉アルコン製造への原料供給に影響のないように話を進めています。

今後、西日本地区などでまだ再編があります。残念ながら当社には決定権がなく、現段階では決まったことに対してできる手を打っていくとしか言えません。ただし、「このような決定がなされた場合はこのように対応していく」といったパターンをいくつか考えて準備しています。

質問者:今、3社連携でいろいろ検討されていますが、もし水島工場が止まることがあった場合、原料自体は運ぶことができるという認識でよいでしょうか?

高木:水島工場については、未水添のC9樹脂での購入となります。現在もすでに使用していますが、海外品の比率を高めていくかたちになるかと思います。

質疑応答:ROEの向上について

質問者:ROEの向上についてです。今、大きな投資が一段落したということで、来期からそのようなところに振り向ける資金的な余裕があるとしたら、PBR0.3倍台の株を買うというのは一番良い投資リターンになるのではないかと思います。どの程度真剣に考えているのかを教えてください。

延廣:今のご質問は、自社株買いなどはどうかという質問と受け止めました。過去に一度だけ自社株買いにチャレンジしましたが、流動性がなかなか取れず、これ以上流動性が少なくなると、売買における株価の変動率が大きくなるという声もあります。当社の資金状況もありますが、株価の市場動向も併せて検討すべきと考えていますので、今後の検討課題と回答しておきます。

配信元:

この銘柄の最新ニュース

荒川化のニュース一覧- 出来高変化率ランキング(9時台)~リンクバル、キッズバイオなどがランクイン 2026/01/22

- PR好機で記念配の思惑も、「2026年周年企業」から有望株をセレクト <株探トップ特集> 2025/12/23

- 荒川化学工業、データセンター向け関連材料・先端半導体用製品は売上過去最高水準を維持 配当利回りは4%台を予定 2025/12/23

- 荒川化学工業、電子部品等の需要増が寄与し前年比増収増益 先端半導体・データセンター市場でさらなる事業拡大を目指す 2025/12/10

- 配当利回り4%台、AIデータセンター追い風のAI周辺銘柄。売上850億円へ挑む 2025/12/04

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

荒川化学工業の取引履歴を振り返りませんか?

荒川化学工業の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。