495円

テスホールディングスのニュース

【QAあり】テスHD、営業利益以上で2桁成長 蓄電池に関する大口受注や協業を発表し、さらなる拡大を目指す

2025年6月期第2四半期(中間期)決算説明会

石脇秀夫氏:テスホールディングス株式会社取締役会長取締役会議長の石脇です。本日はご多忙の中、当社の2025年6月期第2四半期(中間期)決算説明会にご参加いただき、誠にありがとうございます。それでは、2025年6月期第2四半期の決算概要について山本からご説明します。

山本一樹氏(以下、山本):代表取締役社長の山本です。本日はお忙しい中、ご参加いただきましてありがとうございます。2024年8月に中期経営計画を発表して以来、2回目の決算説明となります。

経営ビジョン

経営ビジョンです。TESSグループは、顧客のTotal Energy Saving & Solutionを実現する「脱炭素のリーディングカンパニー」を目指しています。

エグゼクティブサマリー

エグゼクティブサマリーです。第2四半期の連結業績は、売上高180億1,300万円、売上総利益47億3,000万円、営業利益24億900万円、経常利益2億4,000万円、親会社に帰属する中間純利益5億9,700万円、ROE1.4パーセントとなりました。内訳等は後ほど詳しく見ていきます。

全体としては、営業利益以上は前年同期比で増収増益となりました。エンジニアリング事業は好調で、前年同期比で増収増益となり、引き合いも順調です。エネルギーサプライ事業に関しても、再エネ発電の売電量の増加、バイオマス燃料の収入増により、前年同期比で増収増益となりました。

スライド下の段は2025年6月期の業績予想です。現時点において、2024年11月5日発表の連結業績予想から変更はありません。

大型案件である京都府開発案件は、着実に進展しているものの、現時点においてスケジュールが未確定のため、今まで同様、中期経営計画及び2025年6月期業績予想には含めていません。

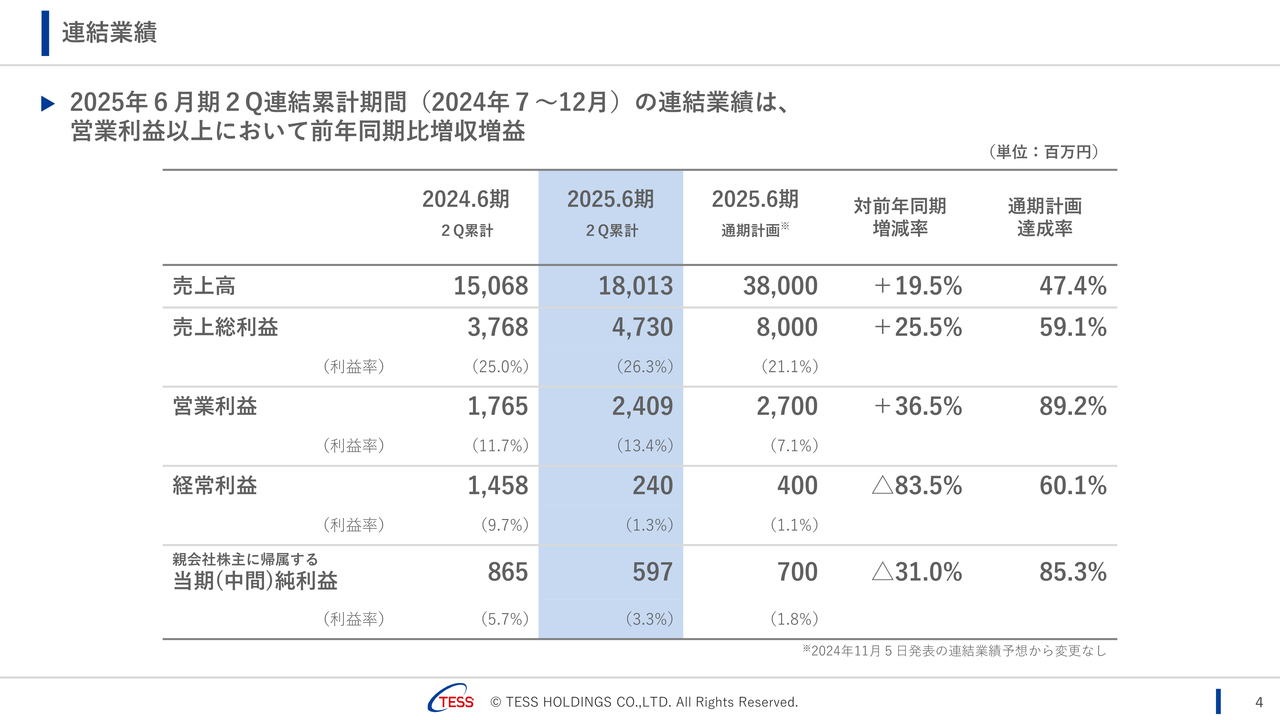

連結業績

連結業績です。2025年6月期第2四半期の売上高は180億1,300万円、前年同期比でプラス19.5パーセント、通期計画達成率は47.4パーセントです。

売上総利益は47億3,000万円、前年同期比でプラス25.5パーセント、通期計画達成率は59.1パーセントです。営業利益は24億900万円、前年同期比でプラス36.5パーセント、通期計画達成率は89.2パーセントです。

経常利益は2億4,000万円、前年同期比でマイナス83.5パーセント、通期計画達成率は60.1パーセントです。親会社株主に帰属する中間純利益は5億9,700万円、前年同期比でマイナス31パーセント、通期計画達成率は85.3パーセントです。

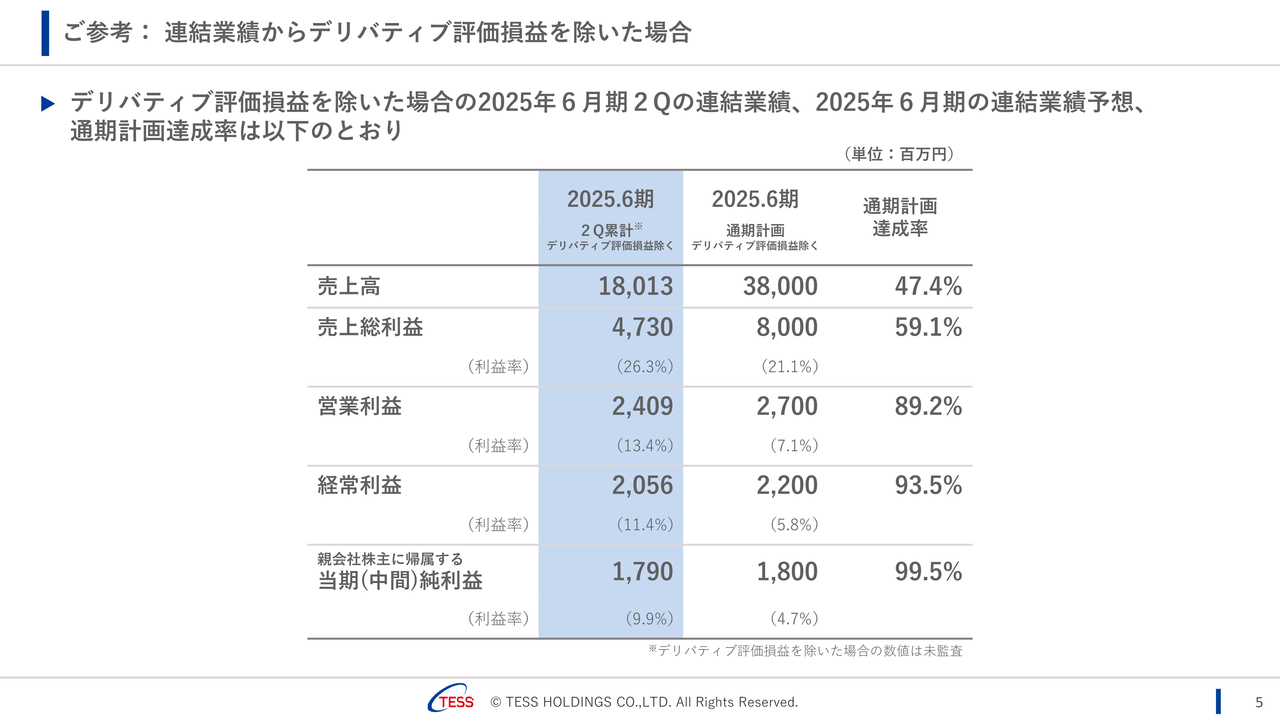

ご参考:連結業績からデリバティブ評価損益を除いた場合

デリバティブ評価損益を除いた場合の2025年6月期第2四半期の連結業績及び2025年6月期の連結業績予想です。経常利益は20億5,600万円、通期計画達成率は93.5パーセント、親会社株主に帰属する中間純利益は17億9,000万円、通期計画達成率は99.5パーセントとなりました。

連結貸借対照表

連結貸借対照表(B/S)です。主な変動のポイントとしては、福岡みやこメガソーラー発電所の連結化に伴い、資産が増加しています。

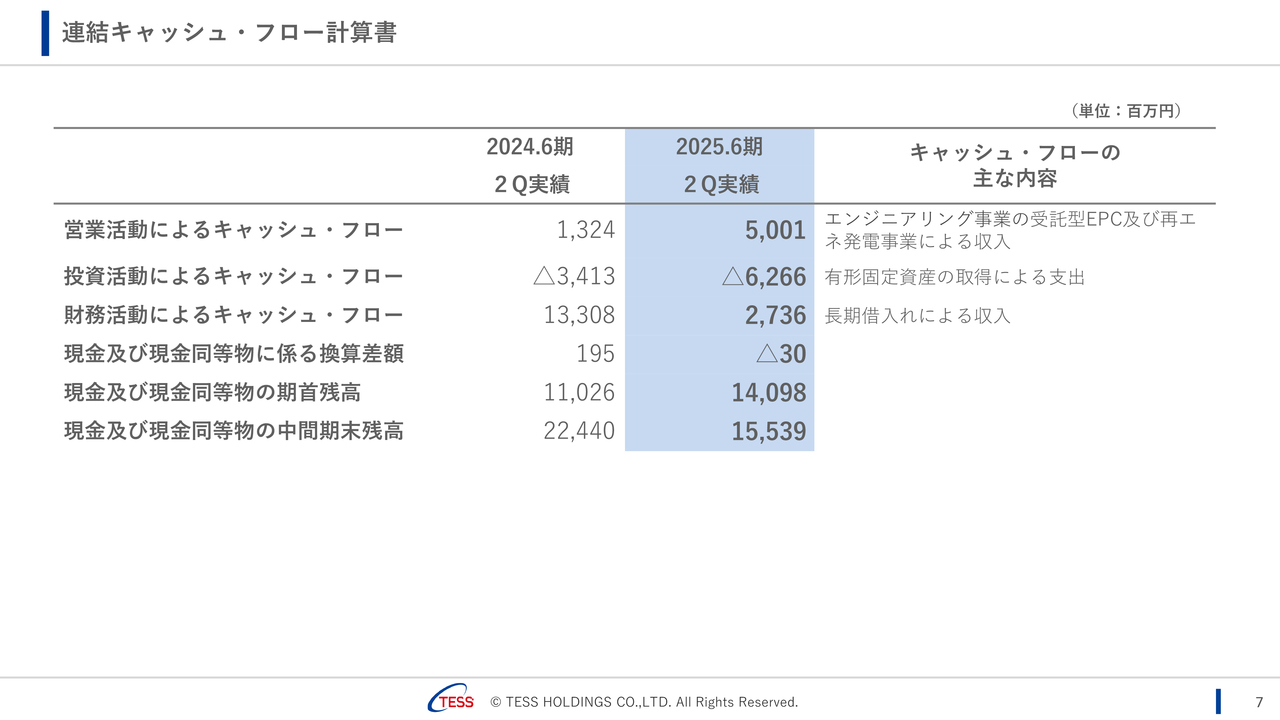

連結キャッシュ・フロー計算書

連結キャッシュ・フロー計算書です。営業活動によるキャッシュ・フローはプラスです。投資活動によるキャッシュ・フローは、後ほどご紹介する佐賀伊万里バイオマス発電所の建設資金の支出によりマイナスとなっており、いまだ成長投資の時期ということがわかるのではないかと思います。

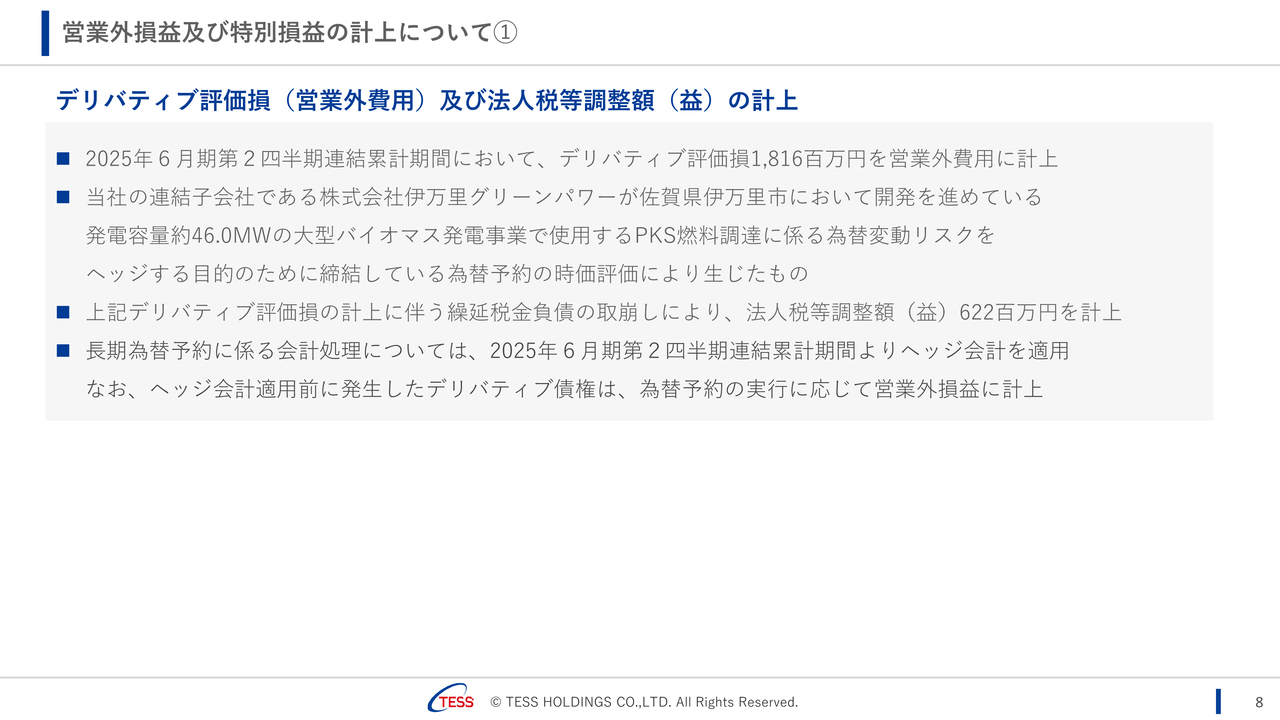

営業外損益及び特別損益の計上について➀

営業外損益と特別損益の計上についてご説明します。2025年6月期第2四半期において、デリバティブ評価損として18億1,600万円を営業外費用に計上しました。こちらは、これまでもお伝えしてきたとおり、株式会社伊万里グリーンパワーの為替予約の時価評価によるものです。

また、2025年6月期第2四半期連結累計期間よりヘッジ会計を適用することとなりました。ヘッジ会計適用前までに発生したデリバティブ債権については、今後、為替予約の実行に応じて営業外損益に計上していくこととなります。

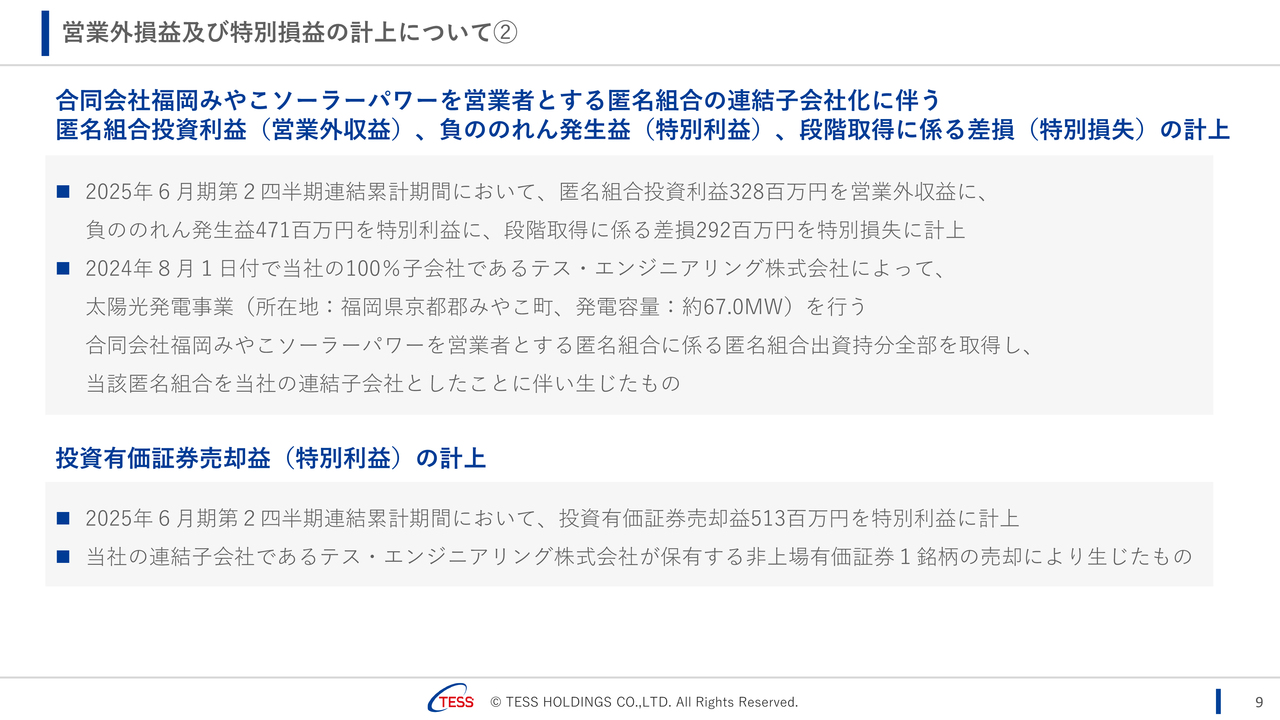

営業外損益及び特別損益の計上について➁

福岡みやこメガソーラー発電所の連結化に伴う営業外収益及び特別損益の計上についてです。2025年6月期第2四半期連結累計期間において、匿名組合投資利益3億2,800万円を営業収益に、負ののれん発生益4億7,100万円を特別利益に、段階取得にかかる差損2億9,200万円を特別損失に計上しています。匿名組合投資利益については、2024年11月5日に開示した内容から3,800万円減っていますが、連結業績全体への影響は軽微となります。

また、2025年6月期第2四半期連結累計期間において、非上場会社の保有株式を売却したことにより、投資有価証券売却益5億1,300万円を特別利益に計上しています。

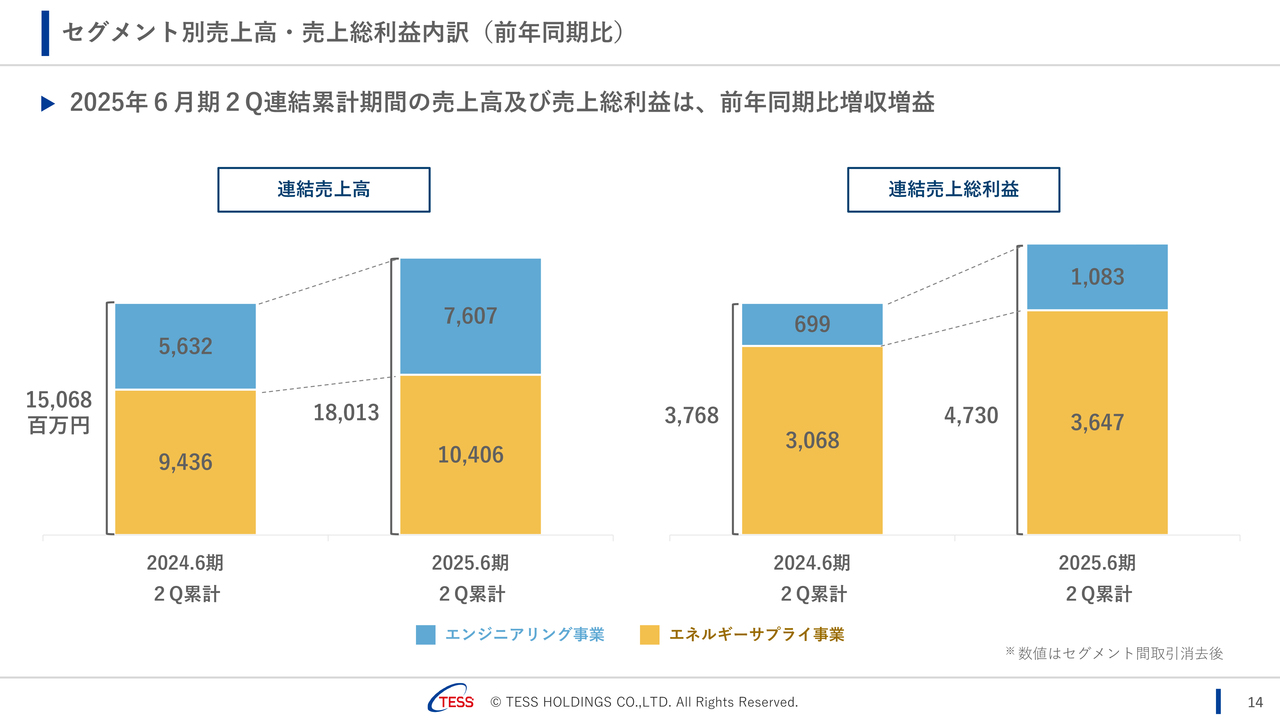

セグメント別売上高・売上総利益内訳(前年同期比)

セグメント別売上高・売上総利益内訳です。エンジニアリング事業、エネルギーサプライ事業、共に前年同期比で増収増益となりました。

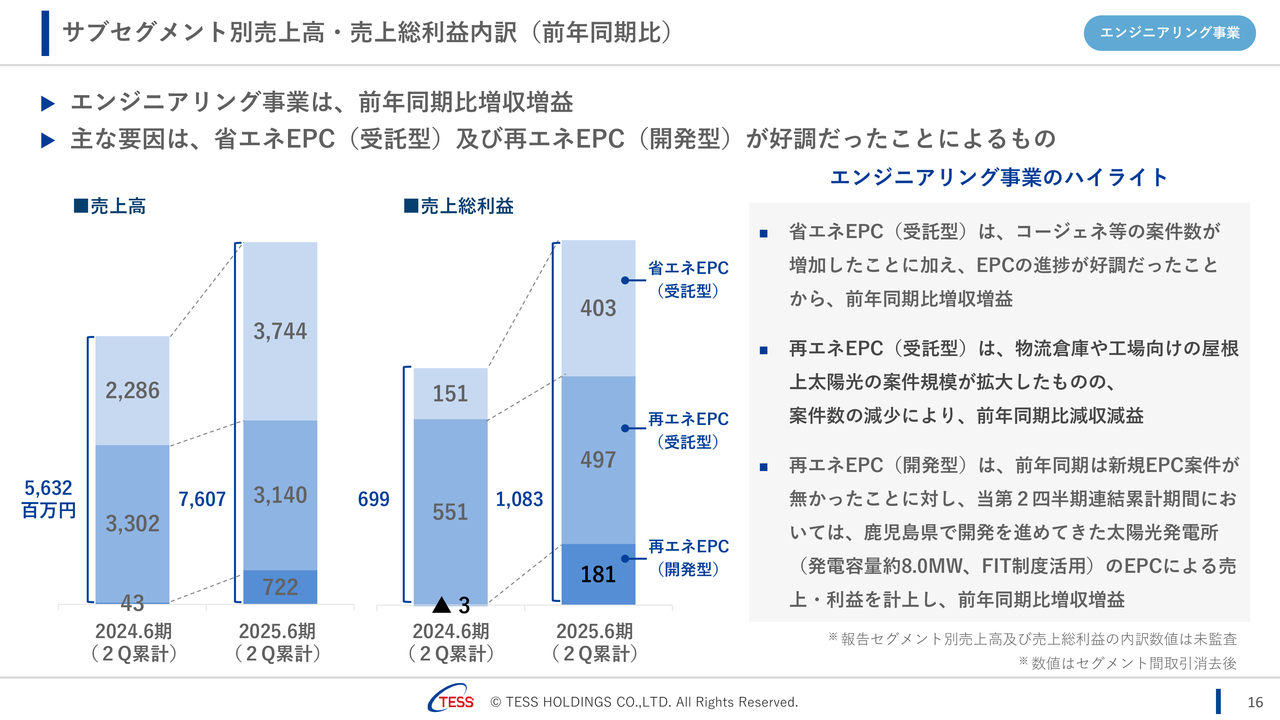

サブセグメント別売上高・売上総利益内訳(前年同期比)

エンジニアリング事業は増収増益となりました。売上高は2024年6月期第2四半期累計56億3,200万円から2025年6月期第2四半期累計76億700万円となり、前年同期比でプラス35パーセントとなりました。

省エネEPC(受託型)の売上高は、2024年6月期第2四半期累計22億8,600万円から2025年6月期第2四半期累計37億4,400万円で、前年同期比でプラス64パーセントになりました。増加の主な要因は、コージェネレーションシステム等の案件が増加したことやEPCの進捗が好調だったことです。

再エネEPC(受託型)の売上高は、2024年6月期第2四半期累計33億200万円から2025年6月期第2四半期累計31億4,000万円で、前年同期比でマイナス5パーセントと微減となりました。案件規模は拡大しているものの、案件数については前年同期比で微減となりました。

再エネEPC(開発型)の売上高は、2024年6月期第2四半期累計4,300万円から2025年6月期第2四半期累計7億2,200万円と大幅に増加しました。その要因は、2024年6月期第2四半期累計期間は新規EPC案件がなかったことに対し、2025年6月期第2四半期累計期間においては鹿児島県にて開発を進めている太陽光案件が進行したことによるものです。

売上総利益については、2024年6月期第2四半期累計6億9,900万円から2025年6月期第2四半期累計10億8,300万円、前年同期比でプラス55パーセントとなりました。

省エネEPC(受託型)の売上総利益は、2024年6月期第2四半期累計1億5,100万円から2025年6月期第2四半期累計4億300万円、前年同期比でプラス167パーセントです。主な要因は、2024年6月期第2四半期連結累計期間には低粗利の案件が重なり、その影響は2025年6月期第2四半期連結累計期間にも残るものの、案件数の増加と粗利率が高い案件がスタートしていることにより大幅に改善されています。

再エネEPC(受託型)の売上総利益は、2024年6月期第2四半期累計5億5,100万円から2025年6月期第2四半期累計4億9,700万円、前年同期比でマイナス10パーセントです。これは売上高と同じく、進行案件の減少による微減となっています。

再エネEPC(開発型)の売上総利益は、2024年6月期第2四半期累計マイナス300万円から2025年6月期第2四半期累計1億8,100万円と大幅に増加しました。その要因は、売上高と同じく、2024年6月期第2四半期連結累計期間は新規EPC案件がなかったことに対し、2025年6月期第2四半期連結累計期間は鹿児島県の太陽光案件が進捗したことによるものです。

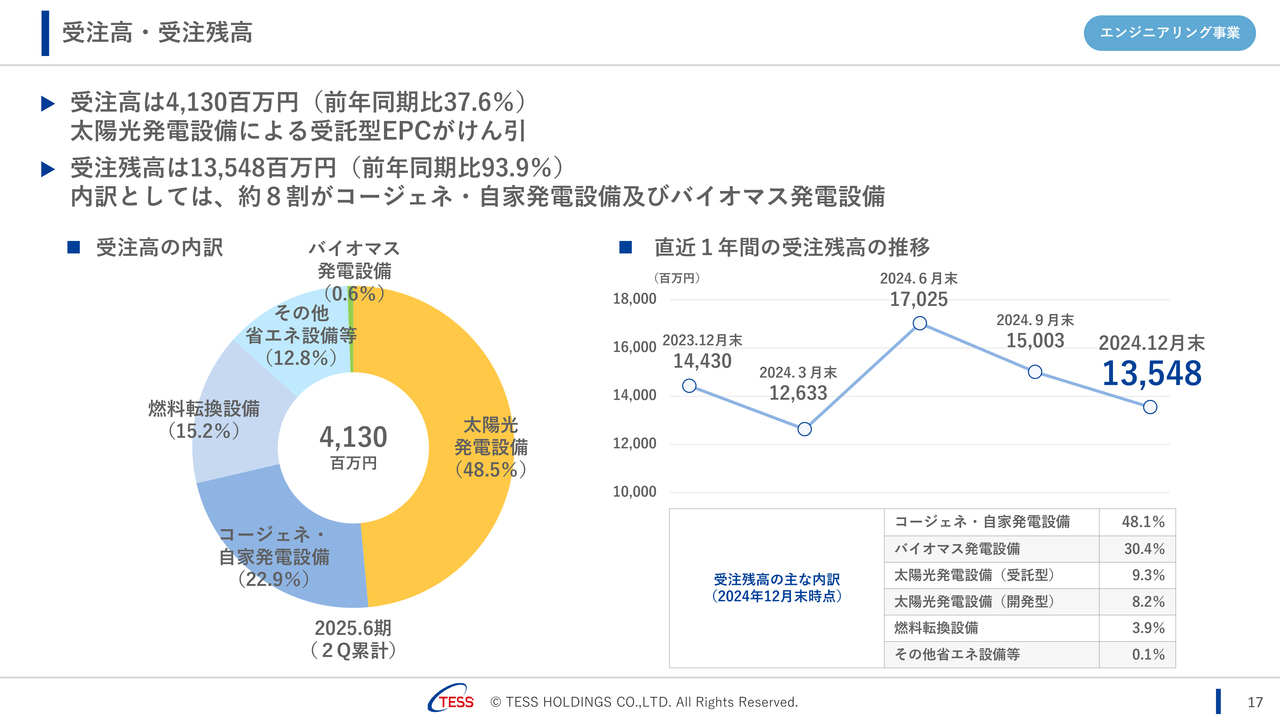

受注高・受注残高

受注の状況についてご説明します。第2四半期終了時の受注高は41億3,000万円、前年同期比37.6パーセントと第1四半期に続き低調な結果となりました。

内訳は、太陽光発電設備が約半分の48.5パーセント、コージェネ・自家発電設備が22.9パーセントで、この2つで約7割を占めます。残りは燃料転換設備やその他省エネ設備等となっています。

受注残高は第2四半期終了時点で135億4,800万円、前年同期比93.9パーセントとなり、前年同期と同水準で推移しました。内訳は、コージェネ・自家発電設備やバイオマス発電設備という納期が長い案件が78.5パーセントで約8割、太陽光発電設備17.5パーセント、残りは燃料転換設備とその他省エネ設備等です。

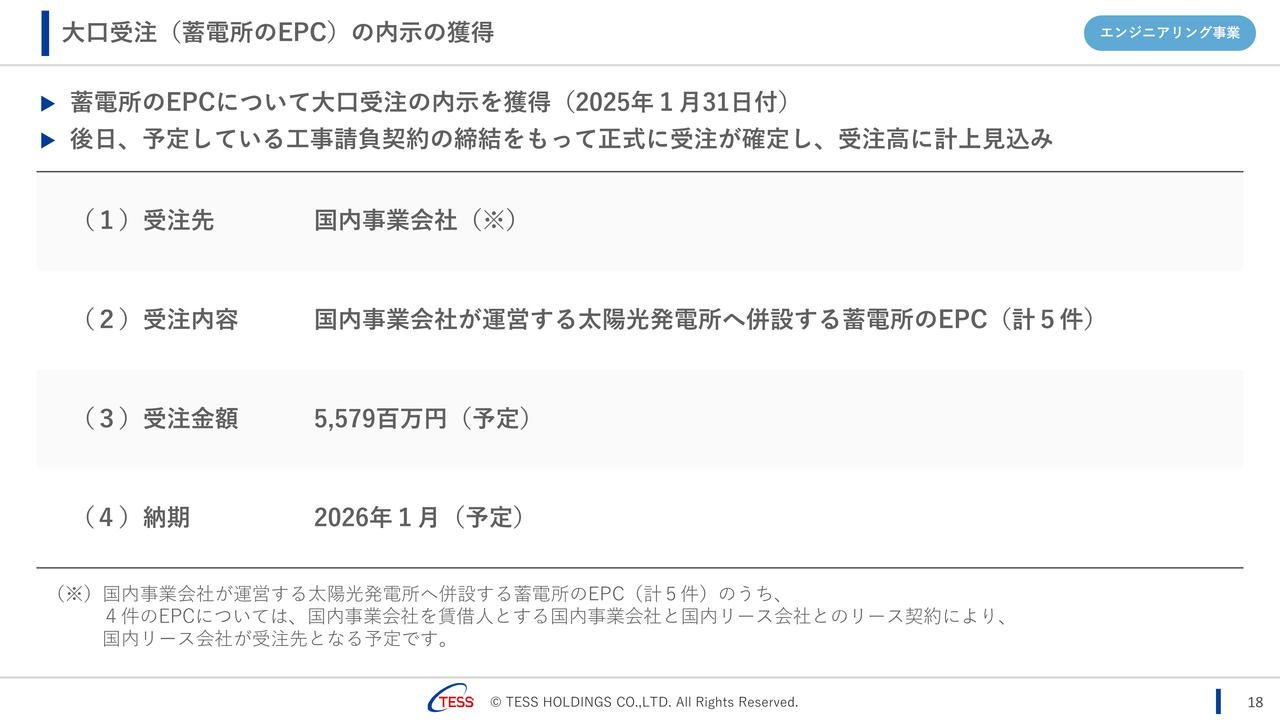

大口受注(蓄電所のEPC)の内示の獲得

受注に関する補足も踏まえて、トピックスをご説明します。先ほど、受注高が前年同期比で低調とお話ししました。2024年6月期第2四半期の受注高は109億9,100万円でした。第1四半期も低調な推移でしたが、その理由として、当社は中期経営計画に掲げる蓄電池ビジネスに注力するため、リソースをそちらにかなり振り向けていることが挙げられます。

蓄電池ビジネスに関する引き合いも急増し有力案件も増えていますが、新規ビジネスゆえの生みの苦しみということで、前回の決算説明会などでは年末に向けて期待してほしいとお伝えしていましたが、第2四半期時点では受注には至りませんでした。

その後、こちらのスライドに記載のとおり、需要家側以外で初の蓄電池に関する受注の内示を獲得しました。受注内容は太陽光発電所へ併設する蓄電所のEPCで、受注金額は55億7,900万円を予定しています。

当社としては順調な滑り出しと思ってはいますが、仮にこちらを第2四半期の受注に加えても100億円弱であり、2024年6月期の受注高には未達という状況です。

蓄電池ビジネスについては7月以降、200件以上の引き合いがあり、その他の有力案件も育っているため、今後も中期経営計画の実現可能性をしっかりお伝えできるように注力していきます。

工場・事業所向け省エネ・再エネEPCに関するトピックス

2025年6月期第2四半期の受託型のEPCの完工案件は、コージェネレーションシステム2件、LNGサテライト設備等の燃料転換設備・ユーティリティ設備2件、エネルギーマネジメントシステム1件、太陽光発電システム12件となりました。

サブセグメント別売上高・売上総利益内訳(前年同期比)

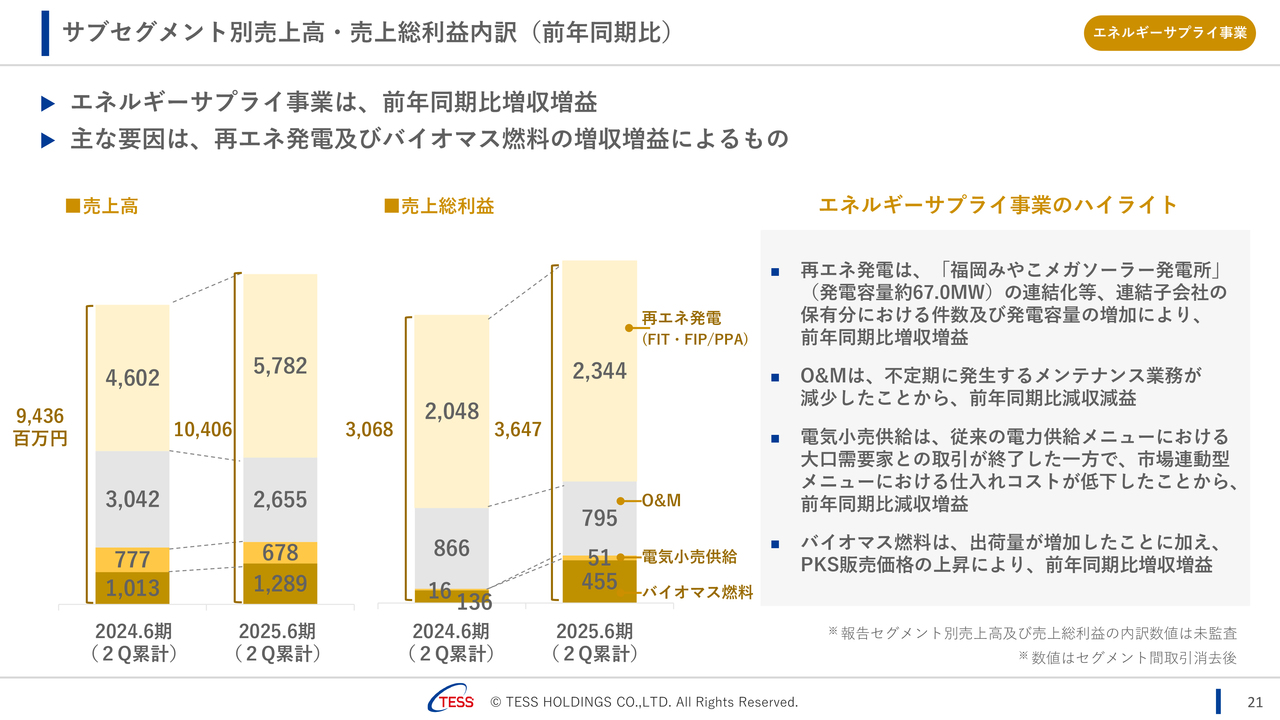

エネルギーサプライ事業は、前年同期比で増収増益です。売上高は2024年6月期第2四半期累計94億3,600万円から2025年6月期第2四半期累計104億600万円、前年同期比でプラス10パーセントです。

サブセグメント別でみると、再エネ発電の売上高は、2024年6月期第2四半期累計46億200万円から2025年6月期第2四半期累計57億8,200万円、前年同期比でプラス25パーセントです。

冒頭でお伝えしたように福岡みやこメガソーラー発電所を連結化しました。これによる売電量の増加に加え、熊本錦グリーンパワーのバイオマス発電所の稼働やオンサイトPPAによる電力供給先の増加により売電量が増加したことが主な増収要因です。

一方、マイナス要因もあります。ご存知の方もいらっしゃると思いますが、関東を中心に太陽光発電所のケーブルの盗難が増加しています。我々もその被害により一部売電量の減少が見られています。

O&Mの売上高は、2024年6月期第2四半期累計30億4,200万円から2025年6月期第2四半期累計26億5,500万円、前年同期比でマイナス13パーセントです。O&Mの売上は契約による定期の売上と、突発対応等による都度の売上で構成されています。定期の売上はほぼ変わりありませんでしたが、前年同期と比較して都度売上が少なかったため減収となりました。

電気小売供給の売上高は、2024年6月期第2四半期累計7億7,700万円から2025年6月期第2四半期累計6億7,800万円、前年同期比でマイナス13パーセントとなっています。市場連動型メニューのスタートにより、こちらはプラスで推移しているものの、従来の電力供給メニューにおける大口需要家との契約が終了したことにより結果的に減収となりました。

バイオマス燃料の売上高は、2024年6月期第2四半期累計10億1,300万円から2025年6月期第2四半期累計12億8,900万円、前年同期比でプラス27パーセントです。出荷量が増加したことに加え、円安による販売価格の上昇により増収となりました。

売上総利益粗利については、2024年6月期第2四半期累計30億6,800万円から2025年6月期第2四半期累計36億4,700万円、前年同期比でプラス18パーセントとなりました。

再エネ発電の売上総利益は、2024年6月期第2四半期累計20億4,800万円から2025年6月期第2四半期累計23億4,400万円、前年同期比でプラス14パーセントです。福岡みやこメガソーラー発電所の連結化が増益の主な要因です。

O&Mの売上総利益は、2024年6月期第2四半期累計8億6,600万円から2025年6月期第2四半期累計7億9,500万円、前年同期比でマイナス8パーセントです。売上高と同様の要因で減益となりました。

電気小売供給の売上総利益は、2024年6月期第2四半期累計1,600万円から2025年6月期第2四半期累計5,100万円と大幅に売上総利益は上がっています。こちらは市場連動型メニューによるもので、現在市場価格が安価なため増益となっています。

バイオマス燃料の売上総利益は、2024年6月期第2四半期累計1億3,600万円から2025年6月期第2四半期累計4億5,500万円と増加しています。増益の主な要因は、仕入値が安い燃料を販売できたことです。

オンサイトPPAに関するトピックス

オンサイトPPAに関するトピックスです。2025年6月期第2四半期連結累計期間では、再生可能エネルギー電気の供給を、合計7.7メガワット(供給先8件)をスタートしました。

オンサイトPPAに関するトピックス(2025年6月期2Q以降)

2025年6月期第2四半期以降に供給を開始している案件としては、合計7.5メガワット(供給先6件)です。今後、供給開始を予定している案件は、合計約12.5メガワット(供給先11件)となります。

自社バイオマス発電所に関するトピックス

自社バイオマス発電所に関するトピックスです。佐賀伊万里バイオマス発電所に関しては、毎月ホームページで開発進捗を報告しています。2025年5月の営業運転開始に向け、予定どおりに進捗しています。昨日はいよいよ電力系統への系統連系運転に入り、試運転による売電を開始しました。

補足として、2月3日の『日本経済新聞』に、輸入材を使うバイオマス発電を支援の対象外とするという記事が出ました。記事の中身まで読んでいただいている方は、おわかりかと思いますが、佐賀伊万里バイオマス発電所はすでにFIT認定を取得していますので、事業計画自体に影響はありません。

記事の中では円安や物価高についても触れられていますが、佐賀伊万里バイオマス発電所に関して、輸入する燃料の大半について為替予約をしているため、為替影響による燃料価格の変動はほとんどありません。また、原料調達に関しては、当社子会社のIGE(インターナショナル グリーン エナジー)が直接インドネシア現地で仕入れています。そのため、私たちとしては一番良い環境で原料を仕入れていると理解しています。

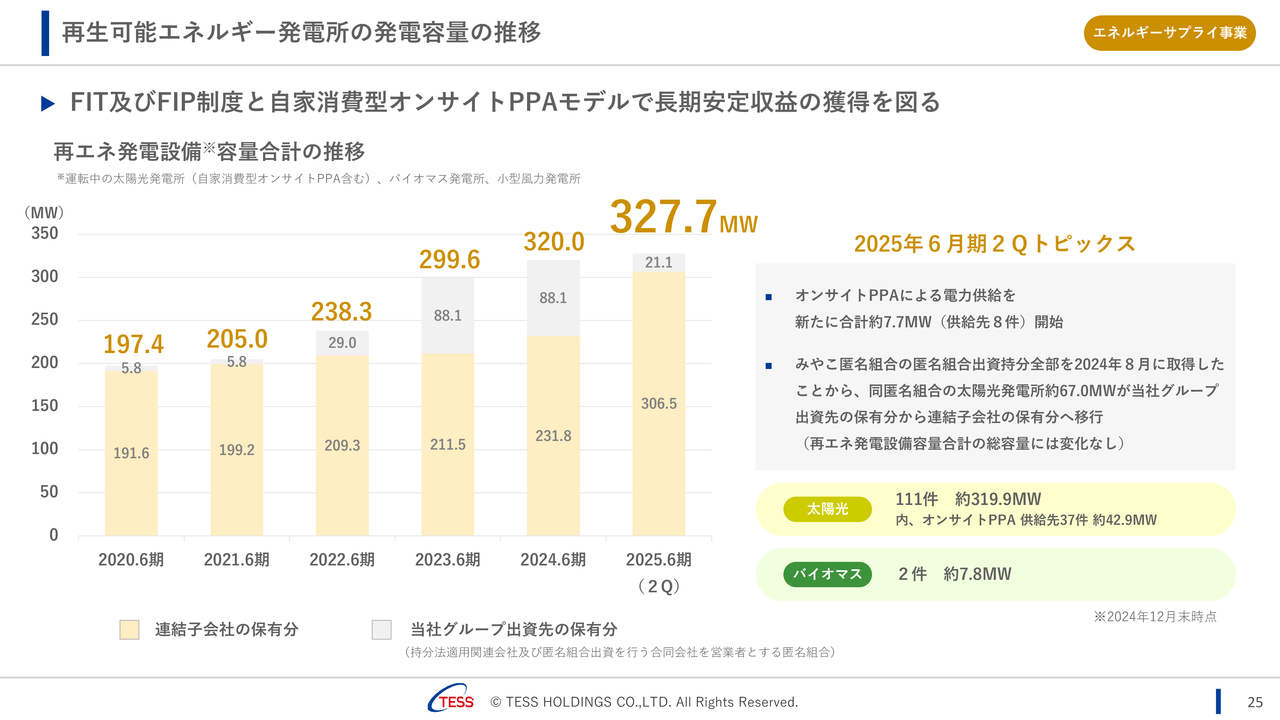

再生可能エネルギー発電所の発電容量の推移

再エネの発電所の容量です。2025年6月期第2四半期末は、先ほどご説明したオンサイトPPAによる電力供給が約7.7メガワット開始し、発電容量は合計327.7メガワットとなっています。また、福岡みやこメガソーラー発電所を連結化したため、前期末の容量から比較すると内訳の中で当社グループ出資先の保有分から連結子会社の保有分へと容量が移行しています。

東京センチュリー株式会社様との資本業務提携を実施

その他のトピックスです。2024年12月6日に、東京センチュリー株式会社と資本業務提携を締結しました。これまで同社とは、大型の太陽光の開発において、何件か事業者になっていただいたり、同社が保有している物流倉庫における屋根上太陽光のEPCの仕事をさせていただくといった関係性がありました。

1年以上前から同社といろいろな協議をしている中で、当社グループの再エネ発電所や蓄電所の「開発力」や省エネ・再エネ関連のEPCやO&M、電気の小売供給等「様々なソリューションの提供力」について内容・品質含めてご評価いただき、この度、当社株式の5パーセントを保有するかたちでの資本業務提携を行うことになりました。

これにより、同社とは会社全体で、さらに強固な関係を築きたいと思います。私たちが中期経営計画で掲げた既存分野の拡大に加えて、蓄電池ビジネス、バイオマス燃料といった注力事業分野の拡大、ひいては中期経営計画の達成、企業価値向上を目指していきたいと考えています。

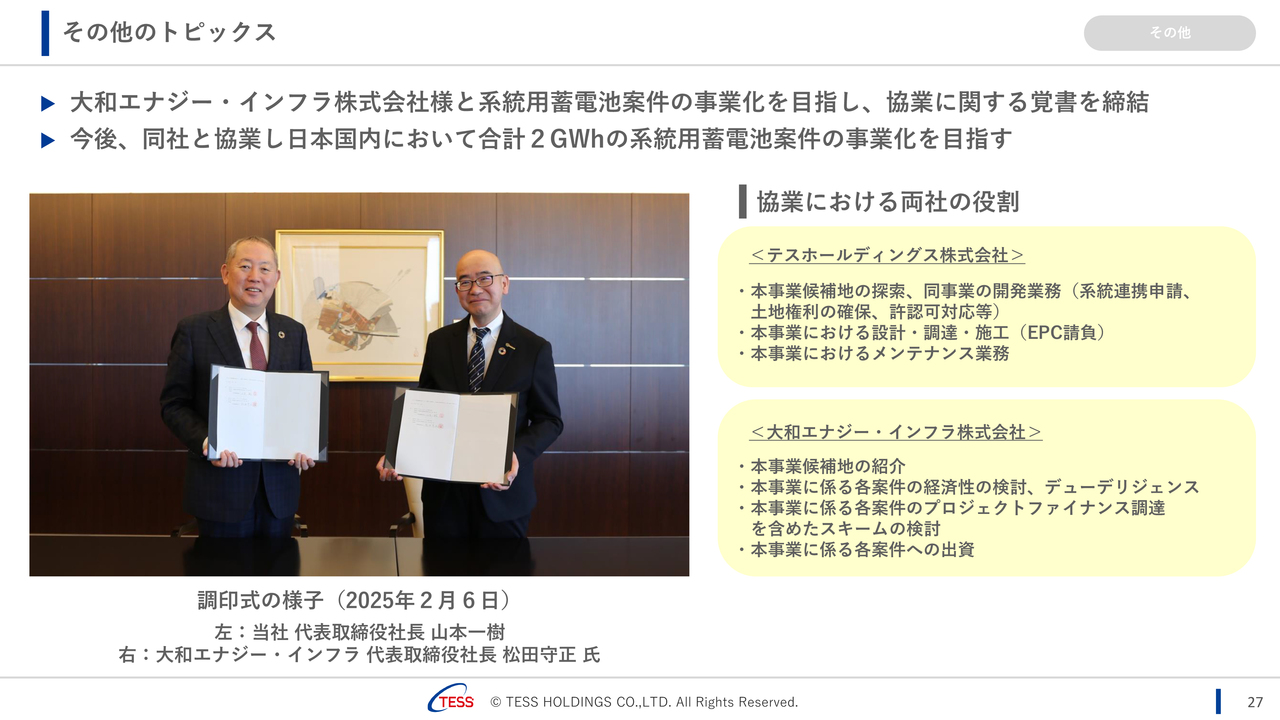

大和エナジー・インフラ株式会社様と系統用蓄電池案件の事業化を目指し、協業に関する覚書を締結

こちらのトピックスは、大和エナジー・インフラ株式会社との系統用蓄電池案件に関する協業についてです。こちらは2025年2月5日に適時開示を、また、2月6日に調印式を行い、プレスリリースしました。

今後両社で合計2ギガワットアワーの系統用蓄電池案件の事業化を目指していきます。規模のイメージと中期経営計画の関連性についてですが、私たちは中期経営計画で累計700メガワット以上の系統用蓄電所を開発して、EPCの受託を目指すとしています。

蓄電池の容量や規模感は「キロワットアワー」という単位で表し、出力時間が関連します。時間の設定は案件により前後しますが、平均4時間で計算していただくと、700メガワットは2.8ギガワットアワーとなります。同社との協業で定めた2ギガワットアワーが事業化できれば、中期経営計画目標の7割程度が達成できることとなります。

当然ながら今も開発は継続しており、他のパートナーとの協業も進めています。事業者になられる方は、インフラやファンド系の方、電力小売事業者の方、商社系とさまざまです。あるいは、資金の出し手や、蓄電池メーカーからの持ち込み、遊休地の所有者などから、多くの相談があります。

現時点で自社の開発パイプラインについては、進行中のもので具体的に系統に空き容量がある案件が現時点で3ギガワットアワー以上あります。今後も、当社の優位性を十分に発揮しながら、中期経営計画目標以上の事業化を目指していきたいと思っています。

サステナビリティに関するトピックス

サステナビリティに関するトピックスです。2024年12月12日にグループ初となる統合報告書を発行しました。統合報告書には、1973年の第一次オイルショック時の創業から現在に至るまでの沿革をはじめ、価値創造プロセスや経営戦略、サステナビリティを中心にまとめています。全48ページとボリュームもあまり多くありませんので、ぜひご覧いただきたいと思っています。

また、人事制度に関連するトピックスです。私たちの中期経営計画の達成には人員増強が必須です。しっかり人員を確保していくためにも、人事制度を見直し、優秀な人材を確保したうえで育成を行い、中期経営計画の達成を目指していきたいと考えています。

こちらのページ以降は、参考資料です。以上で、2025年6月期第2四半期(中間期)の決算説明を終了します。ありがとうございました。

質疑応答:第2四半期進捗の評価について

質問者:第2四半期の進捗の考え方についてです。売上総利益ベースでは、約6割の進捗で、季節性も考えるとインラインであると思いますが、この進捗の評価についてお聞かせください。

また、営業利益以下の項目では、デリバティブを除くと経常利益、親会社株主に帰属する中間純利益が非常に高い進捗となっています。これをどのように捉えていますでしょうか? 販管費の入り繰り等があるので概ね順調ということでしょうか? それともこの数字が示すとおり、計画に比べて非常に好調に進捗しているということなのでしょうか? この上期の進捗の捉え方を教えてください。

山本:業績予想に関しては、現時点で2024年11月5日発表の業績予想から変更しないこととしています。ご認識のとおり、季節性としては、特に再エネ発電は日射の関係で、上期に強く下期に弱い傾向があると常々ご説明しています。下期の再エネ発電は、上期に対して7割程度で推移するのではと見ています。

また、エンジニアリング事業については、いろいろな案件があり、利益率の低い案件が多少下期に出てくる可能性があります。工事の進捗についても、天候等による影響を含め、下期に向けていろいろな要素が考えられると思います。

エネルギーサプライ事業について、O&Mの都度受注の動向も含めて判断し、現時点では業績予想に変更なしとしています。販管費に関しては、上期経過時点では未消化のものがあります。人件費について、現在人員を増強していますので、下期に増加する可能性があるかもしれません。そのあたりの見極めも今後行いたいと思っています。

当然ながら、蓄電池の受注は今後も一定程度出てくるとは思います。しかし、工事のスケジュール上、新規の受注が2025年6月期中に計上できるかどうかは現段階では未定のため、我々としては業績予想どおり、つまりインラインという評価をしています。

質疑応答:エンジニアリング事業の受注動向の捉え方について

質問者:エンジニアリング事業の受注についてです。受注高は約41億円で、蓄電池の話を合わせても前年割れというご説明がありました。

おそらく前年に比べると減っているということだと思いますが、計画と比べるとこの蓄電池までを入れた受注は、どのように捉えているのでしょうか? 計画との対比に関して、プラスマイナスや要因の分析があれば教えてください。

山本:エンジニアリング事業の受注動向について、私たちは受注の目標を特に社内では立てていません。昨年と比べて大幅に環境が変わっているのは、蓄電池に注力しているということです。

限られたリソースを蓄電池ビジネスに相当程度振っています。人員も増やしていますが、すぐに戦力となるには難しいです。そのため、受託型の省エネ・再エネの営業活動についてリソースが不足していることも要因の一つと推測しています。

蓄電池は、先ほどもお伝えしたとおり、営業本部で200件以上の引き合いがあり、有力な案件が育っています。しかし、最後の詰めに新規ビジネスゆえの生みの苦しみが出ており、これがクリアになると受注が増えていくのではないかと思っています。

蓄電池は1件当たりの規模が大きく受注金額も数十億といった大規模になる場合があります。今後の当社の受注動向に期待していただきたいと思います。

質疑応答:蓄電池EPCの粗利率について

質問者:蓄電池における約56億円の受注についてです。蓄電池のEPCは、粗利率で言うと、今までの受託型再エネ程度だと思っておけばよいのでしょうか? それとも、開発型くらいの利益が取れそうなのでしょうか? あるいは、既存の受託型と比べても、新しい分野なので利益率は下がると見ておくべきでしょうか? イメージを教えていただければと思います。

山本:蓄電池の粗利の考え方については、EPCの原価のうち蓄電池そのものの占める割合が7割、8割と大きく、私たちが利益を取れる幅はそこまで大きくありません。そのため、受託型の省エネ・再エネと同レベル感での粗利率の確保は厳しいだろうと思っています。

蓄電池の粗利の目標としては1桁台後半を目指しています。蓄電池は、受注額が大きくなる場合があるため、粗利の額も大きくなる傾向にあります。また、蓄電池のEPCは、現地工事の工数が少なく効率的に進められるので、注力していきたいと思っています。

質疑応答:デリバティブ評価損益について

質問者:デリバティブ評価損益について、下期以降はヘッジ会計の適用により計上されないとご説明がありました。上期に出ているデリバティブ評価損はトータルで約18億円ですので、およそ通期の計画に織り込んでいるくらいの額が上期で出ていることになります。

したがって、デリバティブ評価損が下期に発生しなくてもこのようなものと見てよいのか、あるいは、通期で見た時のデリバティブ評価損益に対し、上期の約18億円は大きいあるいは小さいのでしょうか? ひいては通期計画がどちらかに振れていることにもなると思います。こちらの考え方を教えてください。

山本:当第2四半期末時点のデリバティブ評価損約18億円の発生等を受けて2024年11月5日に業績予想を修正しています。第3四半期以降、新たなデリバティブ評価損益をP/Lに計上することはありません。

質疑応答:京都府開発案件の計画変更可能性について

質問者:京都府開発案件のアップデートの有無を確認させてください。今回の発表では特段アップデートがないとのことですが、計画との兼ね合いについて質問です。

2025年6月期の進捗の見た目が良いことについて、季節性の影響もあるとのお話がありました。また、連結業績予想の変更もないということですが、今回の京都府開発案件が2025年6月期に入ってくる可能性はまだあるのでしょうか? 収益性やプロジェクト規模に変化はないのでしょうか? その収益性が毀損されるようなことはあるのかについて、確認させてください。

山本:京都府開発案件のような開発案件は、複数の自治体が絡んでいるため、四半期単位で動くようなものではありません。しかし、スローなテンポではありますが、着実に進展しています。現時点では、売上や利益の時期がフィックスされていないため、今期の業績予想には織り込んでいません。

第3四半期の決算発表時期頃には、2025年6月期に売上計上できるかできないかが見えてくるのではないかと思っています。

収益性に関しては、従来どおり100億円規模の案件であり、この点については変更ないため、ご安心いただけたらと思っています。

山本氏からのご挨拶

山本:本日はお忙しい中、テスホールディングス2025年6月期第2四半期(中間期)の決算説明をお聞きいただきありがとうございました。2024年8月に中期経営計画を発表し、まずは蓄電池ビジネスに注力すると宣言しましたが、ようやくこのあたりの種まきから芽が出始めたと思っています。

今回の蓄電池関連のリリースは氷山の一角に過ぎないと思っています。開発も営業も進めていますので、今後もご期待いただければと思っています。

中期経営計画では、既存事業の拡大に加え、新規事業として蓄電池ビジネスとバイオマス燃料を挙げています。バイオマス燃料も含め着実に収益化し、中期経営計画の達成に向けて邁進していきます。今後ともご支援のほどよろしくお願いします。ありがとうございました。

配信元:

この銘柄の最新ニュース

テスHDのニュース一覧- [Delayed]Integrated Report 2025 2026/01/24

- 芙蓉総合リース株式会社様からFIP太陽光発電所に併設する「蓄電池」の設置工事を受注いたしました 2026/01/16

- 週間ランキング【業種別 騰落率】 (1月9日) 2026/01/10

- インドネシアにおけるEFBペレット製造工場の建設状況をお知らせいたします(2025年12月) 2026/01/07

- 信用残ランキング【買い残減少】 ソニーFG、NTT、楽天グループ 2026/01/04

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

テスホールディングスの取引履歴を振り返りませんか?

テスホールディングスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。