2,177円

triplaのニュース

【QAあり】tripla、2Q営業収益は前年比+61.7%、営業利益+335.2%と好調 親会社株主に帰属する当期純利益は通期進捗率50%超

Agenda

高橋和久氏:tripla代表取締役CEOの高橋です。tripla株式会社の2025年10月期第2四半期の決算をご説明します。

本日のアジェンダです。まず、2025年10月期第2四半期の決算概要についてご説明した後、会社概要、ビジネス概要をご説明します。

財務ハイライト

2025年10月期第2四半期の決算概要についてご説明します。財務ハイライトです。営業収益、営業利益ともにおおむね修正後の計画どおりに進捗しています。

営業収益は連結12億3,000万円で、上期計画に対し96.5パーセントの達成、通期進捗率は44.4パーセントです。営業利益は連結2億3,800万円で、上期計画に対し97.5パーセントの達成、通期進捗率は45.2パーセントです。

親会社株主に帰属する当期純利益は計画を超過しており、2億3,200万円で着地しています。上期計画の達成率116.6パーセント、通期進捗率は57.6パーセントと、非常に好調です。

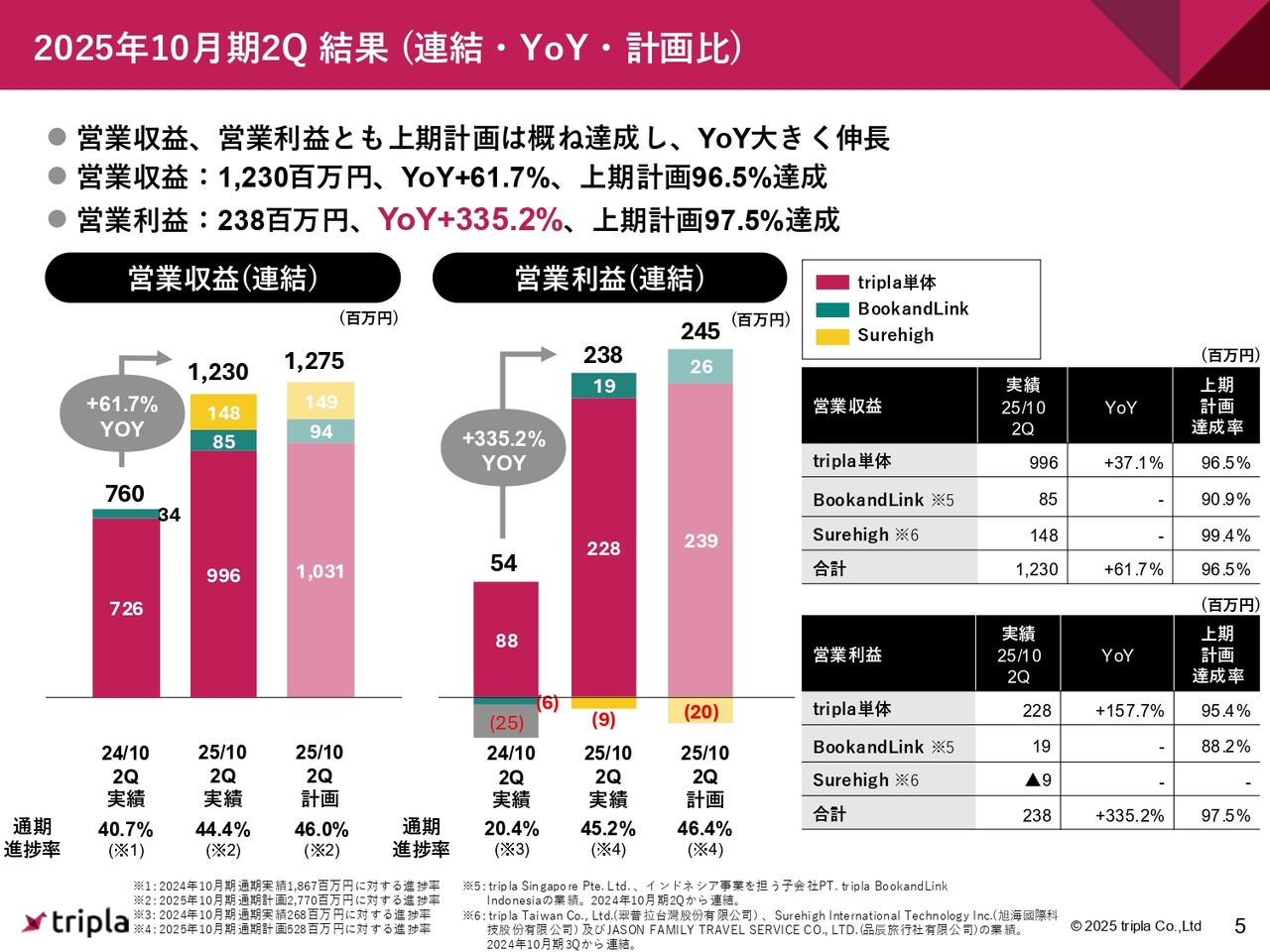

2025年10月期2Q 結果(連結・YoY・計画比)

業績を細かくご説明します。2025年10月期第2四半期の結果として、営業収益は前年同期比61.7パーセント増です。上期計画の12億7,500万円に対し、4,500万円マイナスの12億3,000万円で着地しています。

営業利益は前年同期比335.2パーセント増です。上期計画に対しては、700万円のマイナスで着地しています。

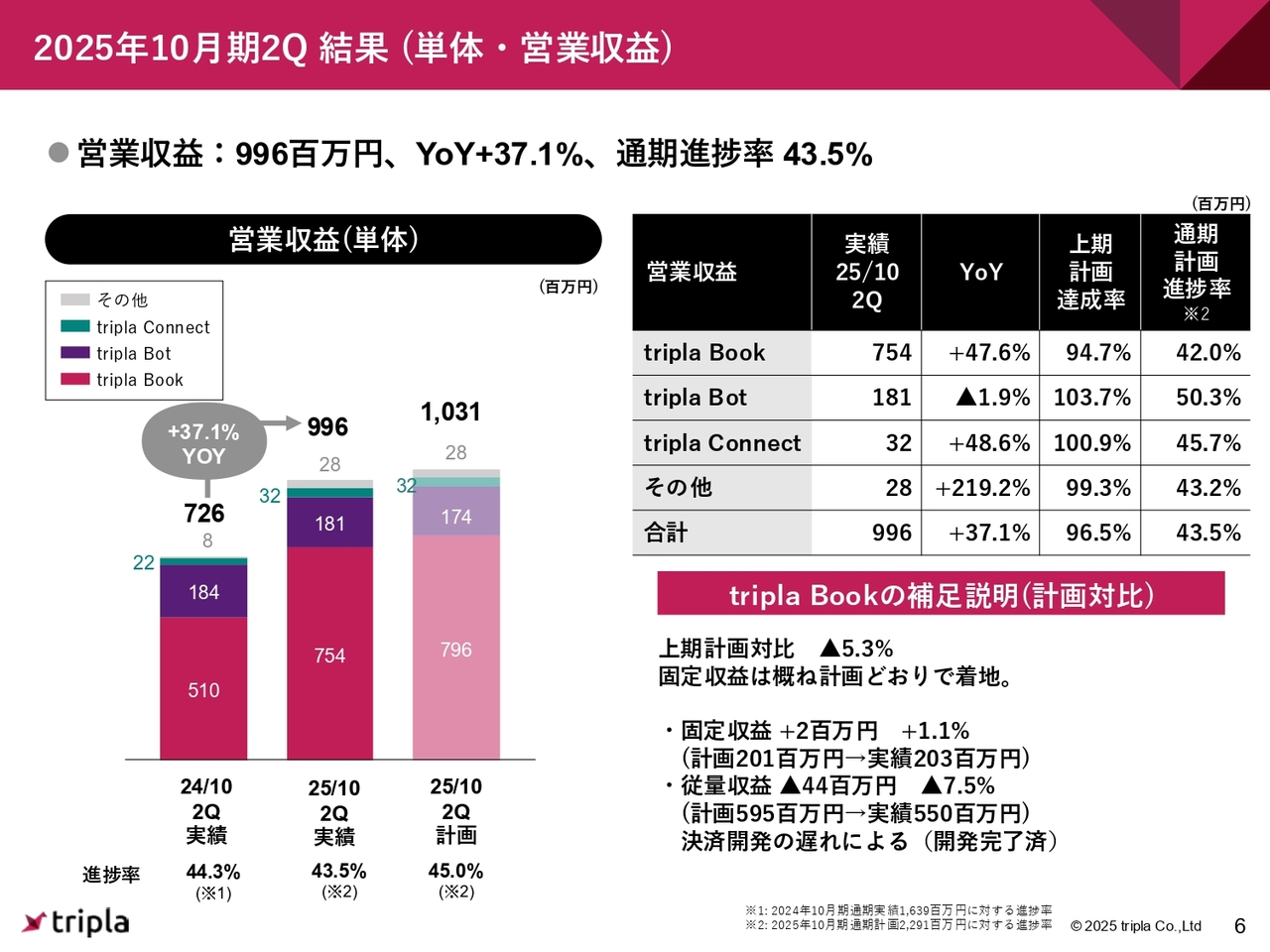

2025年10月期2Q 結果(単体・営業収益)

日本単体の営業収益の結果です。営業収益は前年同期比37.1パーセント増の9億9,600万円、通期進捗率は43.5パーセントとなっています。計画の10億3,100万円に対し、3,500万円のマイナスで着地しています。

営業収益3,500万円のデルタの内訳は、主に「tripla Book」の従量収益において計画より4,400万円下回ったことが大きく影響しているかたちです。こちらは、決済開発の遅れによって4,400万円のうち3,500万円程度が発生しています。

この決済開発はもともと3月頭には完成している予定で進めていましたが、4月頭頃に開発が完全に完了しました。それにより、第2四半期に合計3,500万円の影響が出たかたちです。第3四半期以降については、5月以降は計画どおりに戻っています。

決済開発に関するご質問は事前にいただいていますので、詳細はQAにてご回答します。

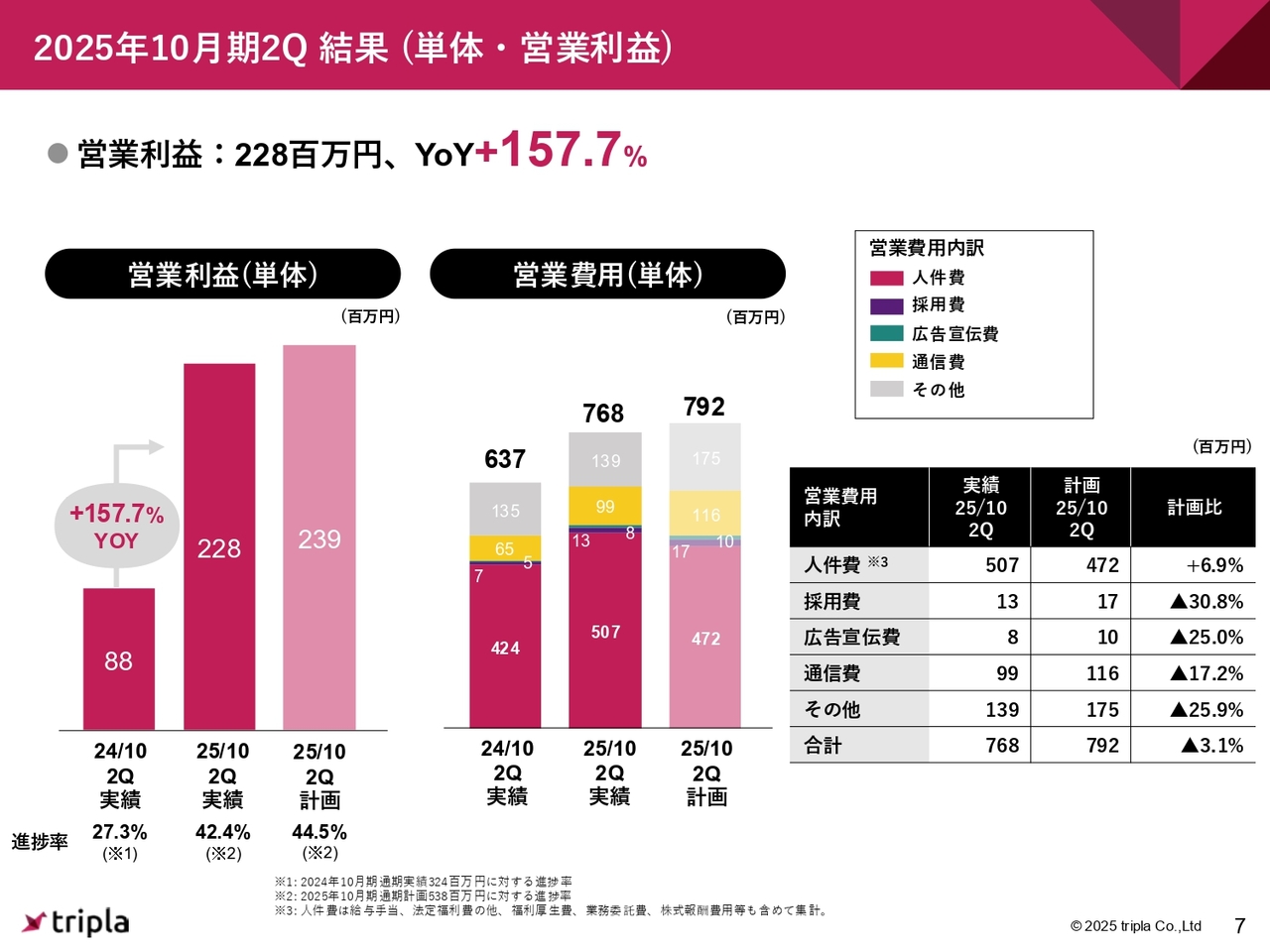

2025年10月期2Q 結果(単体・営業利益)

単体の営業利益は、前年同期比157.7パーセント増の2億2,800万円で着地しています。

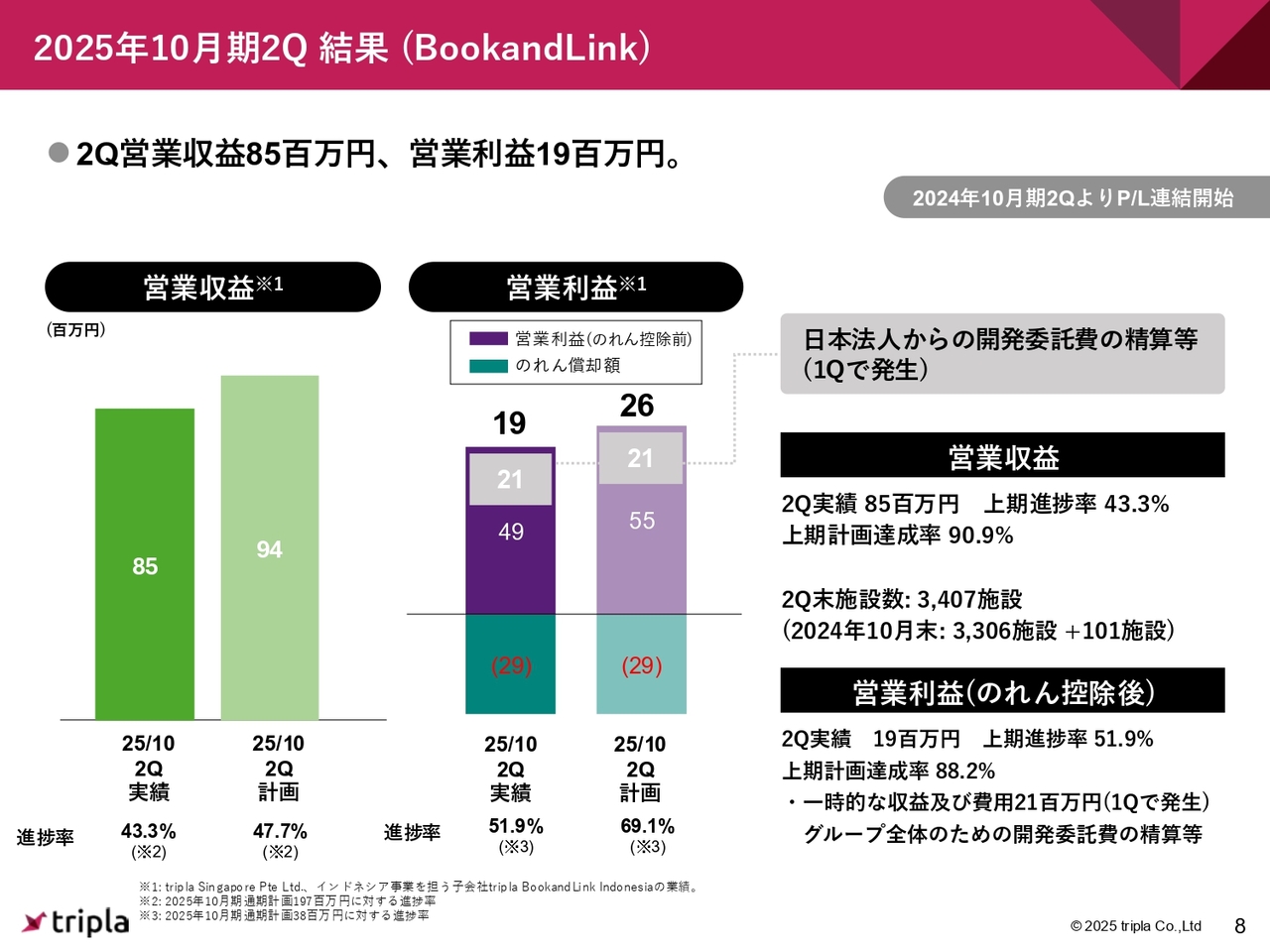

2025年10月期2Q 結果(BookandLink)

子会社の数字です。BookandLinkについては、営業収益は9,400万円の計画に対し、8,500万円で着地しています。営業利益は、2,600万円の計画に対して1,900万円です。

施設数は、昨年10月末の3,306施設から101施設が積み上がり、3,407施設で着地しています。

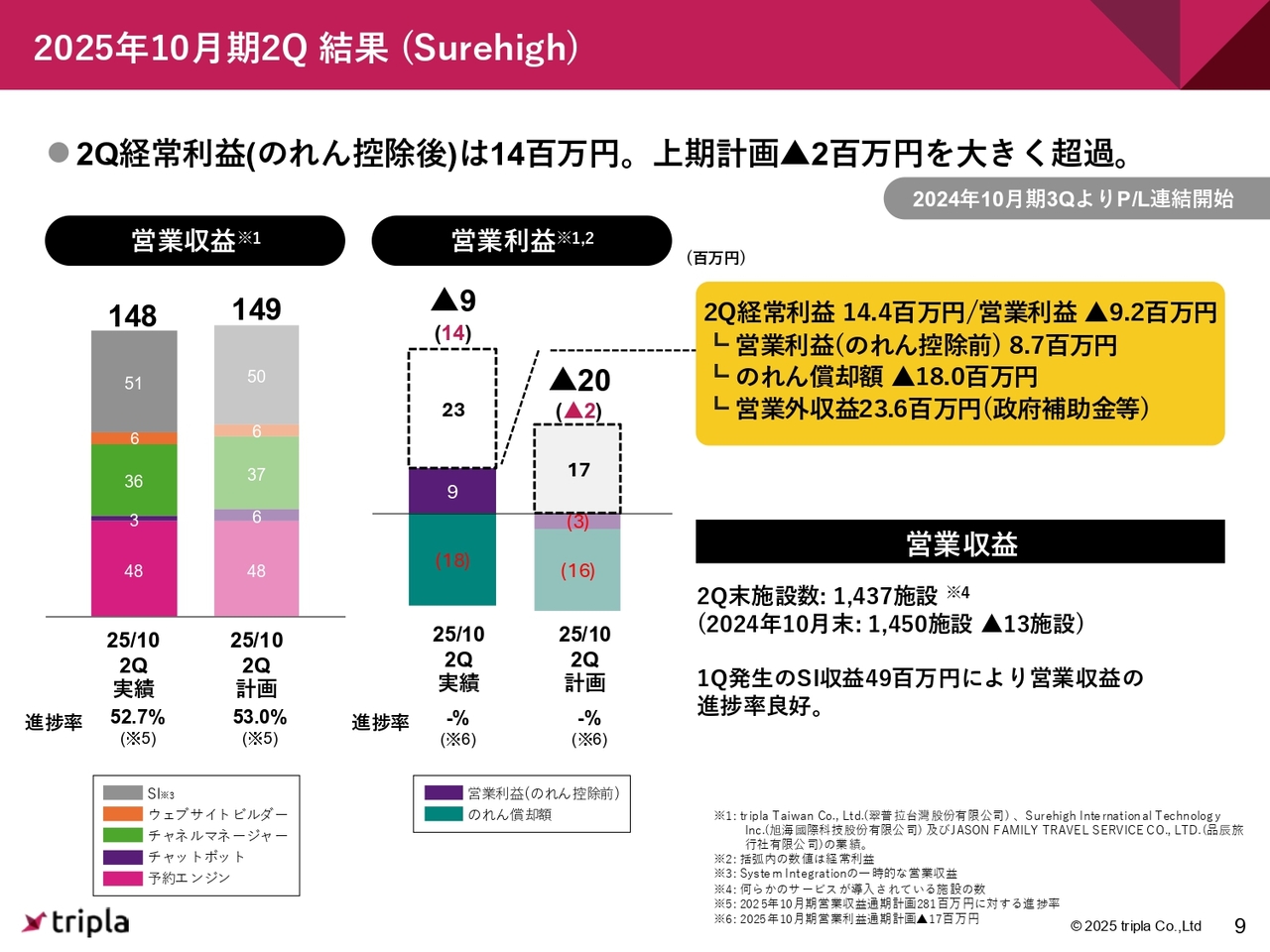

2025年10月期2Q 結果(Surehigh)

台湾のSurehigh社の成績です。営業収益は、1億4,900万円の目標に対してほぼ計画どおりの1億4,800万円で着地しています。営業利益は2,000万円の赤字を見込んでいましたが、のれん償却後は900万円の赤字です。

経常利益は、1,440万円の黒字で着地しています。理由としては、営業外収益が2,360万円入っているためです。

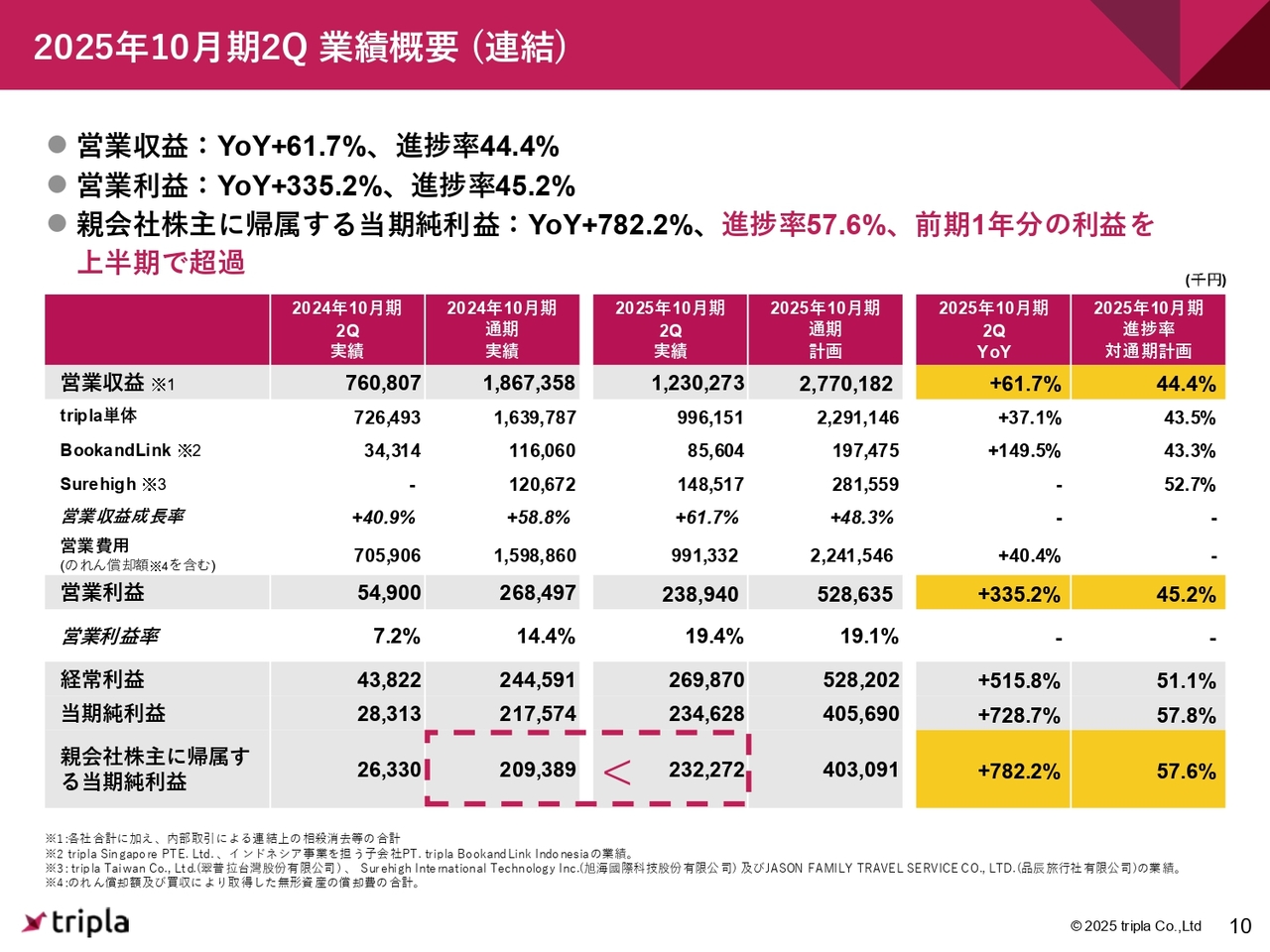

2025年10月期2Q 業績概要(連結)

業績の概要です。営業収益は、通期の目標27億7,000万円に対して、第2四半期が終わった時点で前年同期比61.7パーセント増の12億3,000万円、進捗率は44.4パーセントになっています。

営業利益は、5億2,800万円の計画に対して前年同期比335.2パーセント増の2億3,800万円、進捗率は45.2パーセントです。

親会社株主に帰属する当期純利益は、前年同期比782.2パーセント増の2億3,200万円、進捗率は57.6パーセントと、非常に大きく進捗しています。

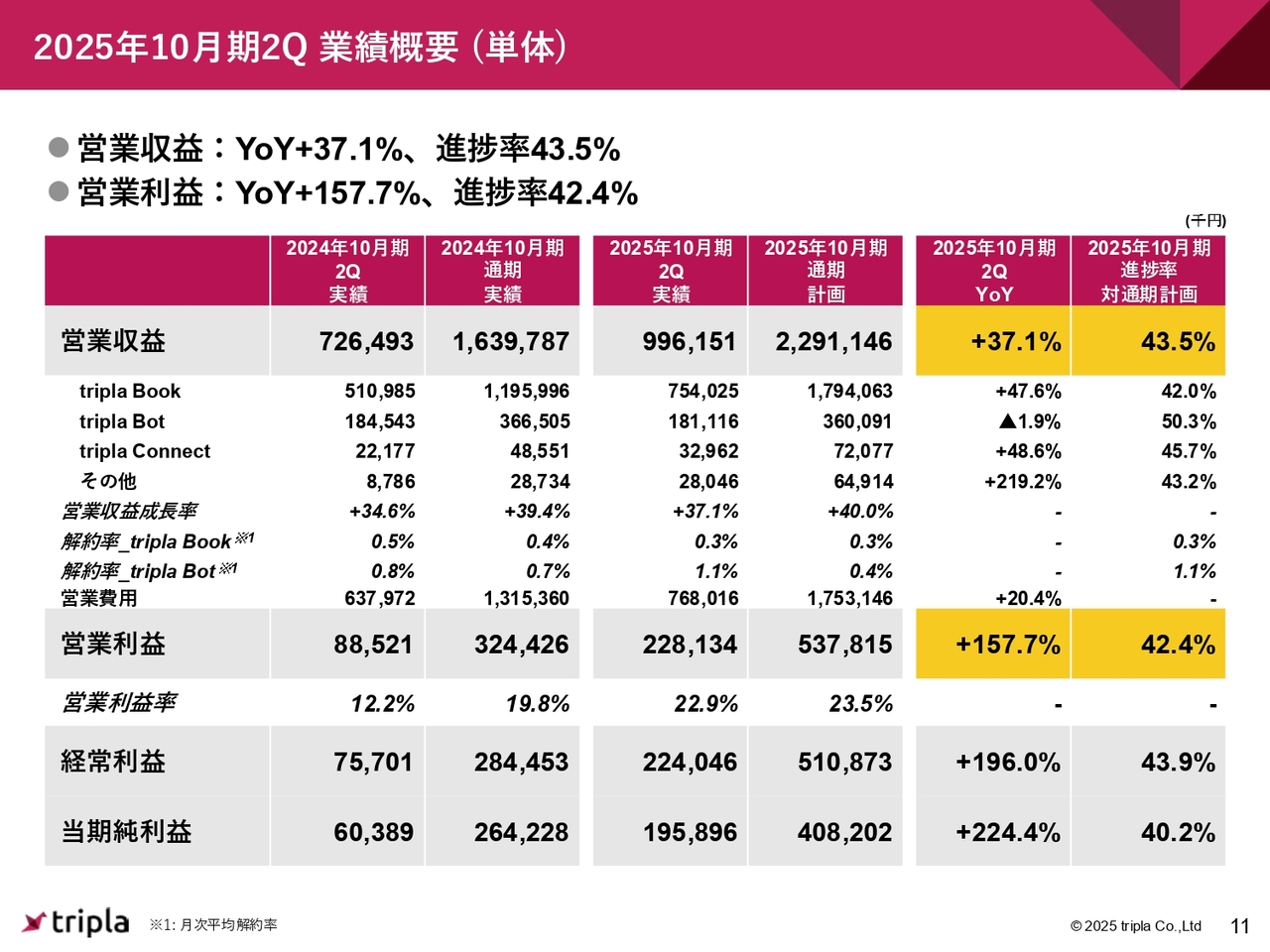

2025年10月期2Q 業績概要(単体)

単体に関しては、営業収益は進捗率43.5パーセント、前年同期比37.1パーセント増となりました。営業利益は進捗率42.4パーセント、前年同期比157.7パーセントです。

当期純利益は前年同期比224.4パーセント増の1億9,500万円、進捗率40.2パーセントとなっています。triplaの営業収益は下期偏重であり、例年どおりの進捗かと考えています。

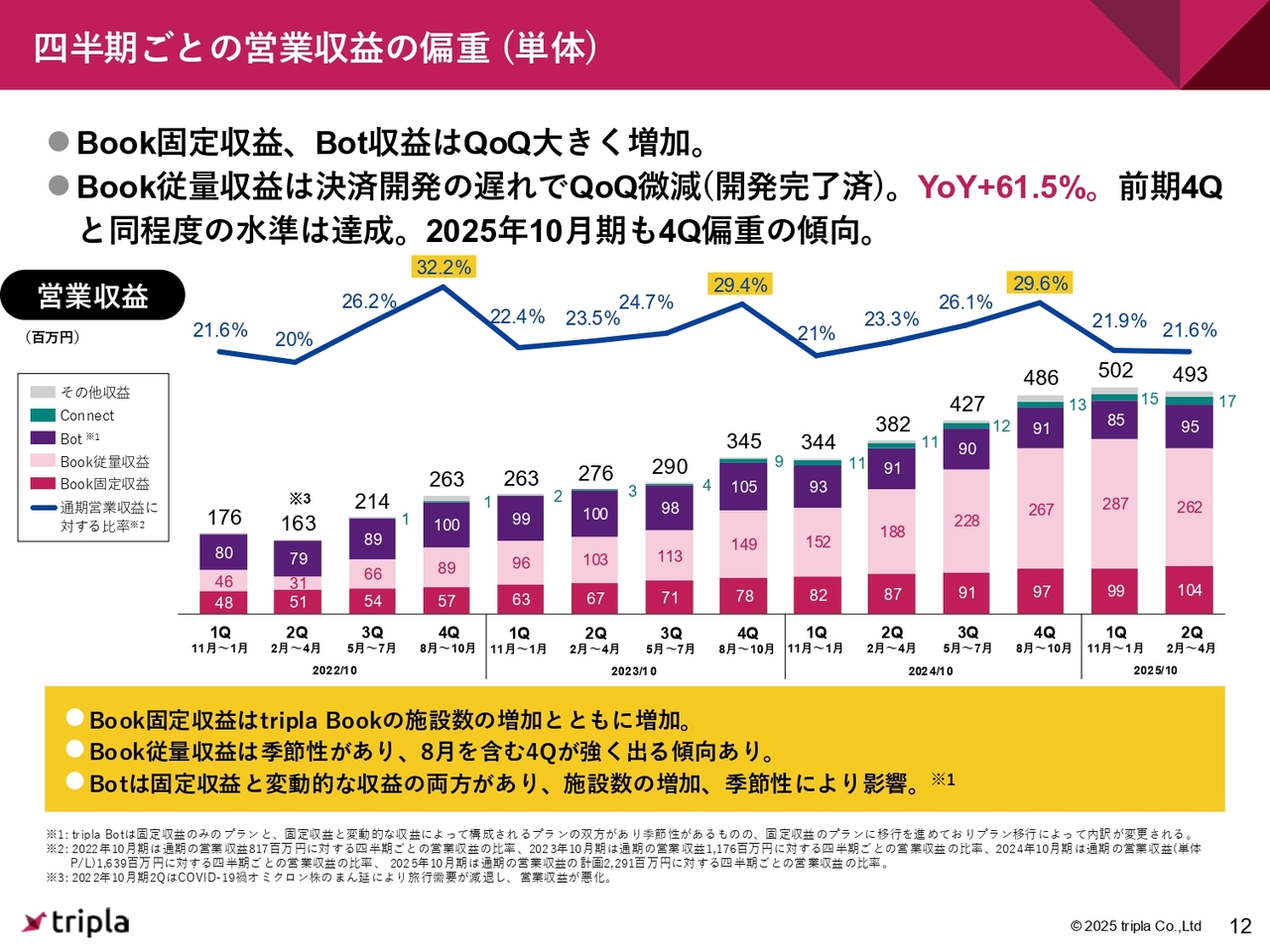

四半期ごとの営業収益の偏重(単体)

前期は第3四半期、第4四半期と営業収益が上がってきており、今期も同様に上がっていくと見ていただければと思います。

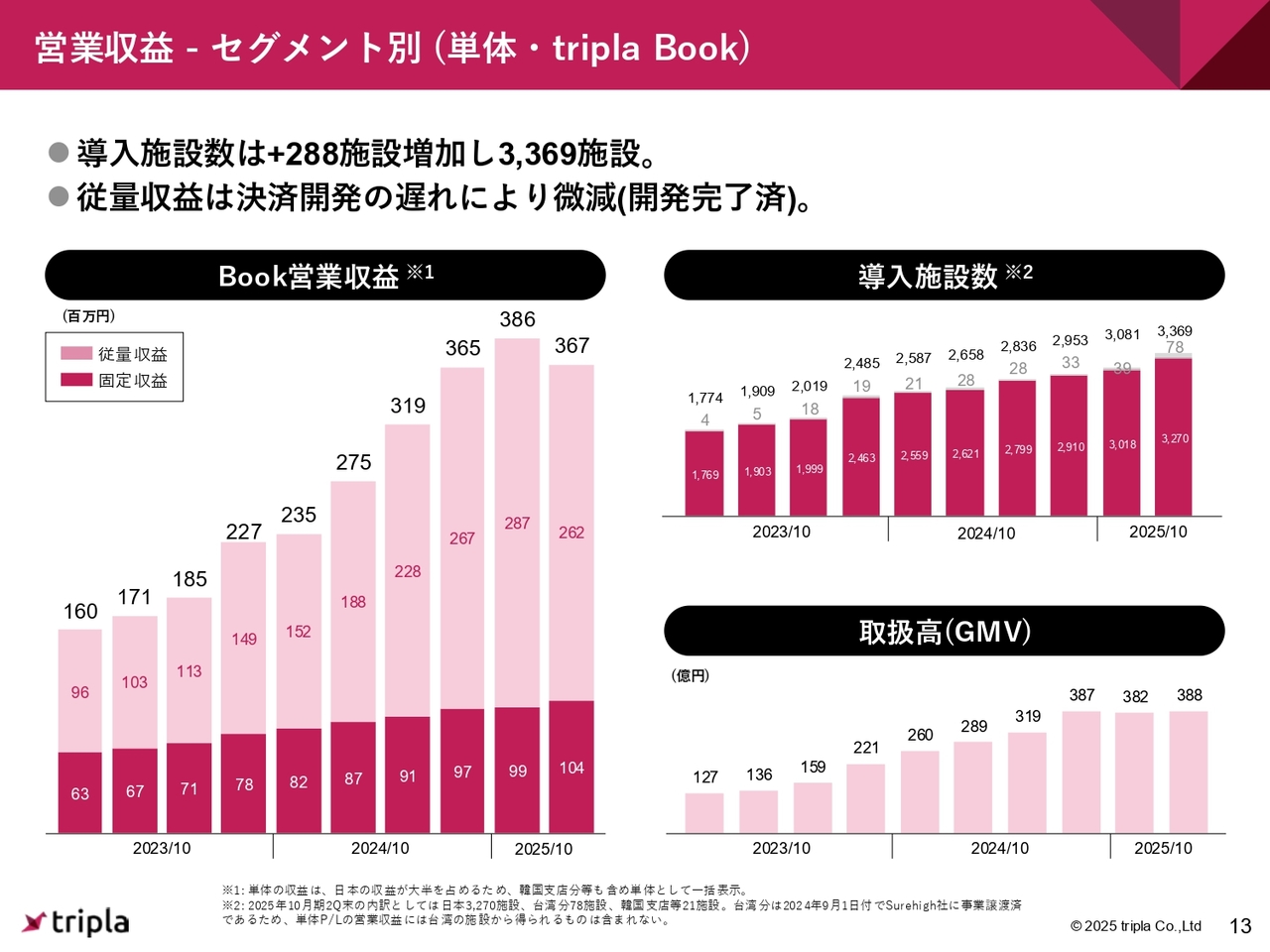

営業収益 - セグメント別(単体・tripla Book)

セグメント別にご説明します。まずは「tripla Book」の数字です。

営業収益は3億6,700万円で、第1四半期に比べて従量収益が2億8,700万円から2億6,200万円と、2,500万円落ちています。こちらは、決済開発の遅れが一部影響しています。

一方、固定収益は1億400万円まで上がっています。この背景として、導入施設数は計画どおり、第1四半期の終わり時点の3,081施設から3,369施設まで積み上げることができています。

取扱高(GMV)は、第1四半期の382億円から第2四半期は388億円に上がっています。前年同期の260億円から289億円の増加に比べると少し伸びが弱いように見えますが、それでも上がっているかたちです。

第2四半期には2月が含まれており28日間と稼働日が少ないことに加えて、通常2月にある中国の春節が今年は1月にあった影響でインバウンドの観光客についてGMVが影響を受けているのが実情です。

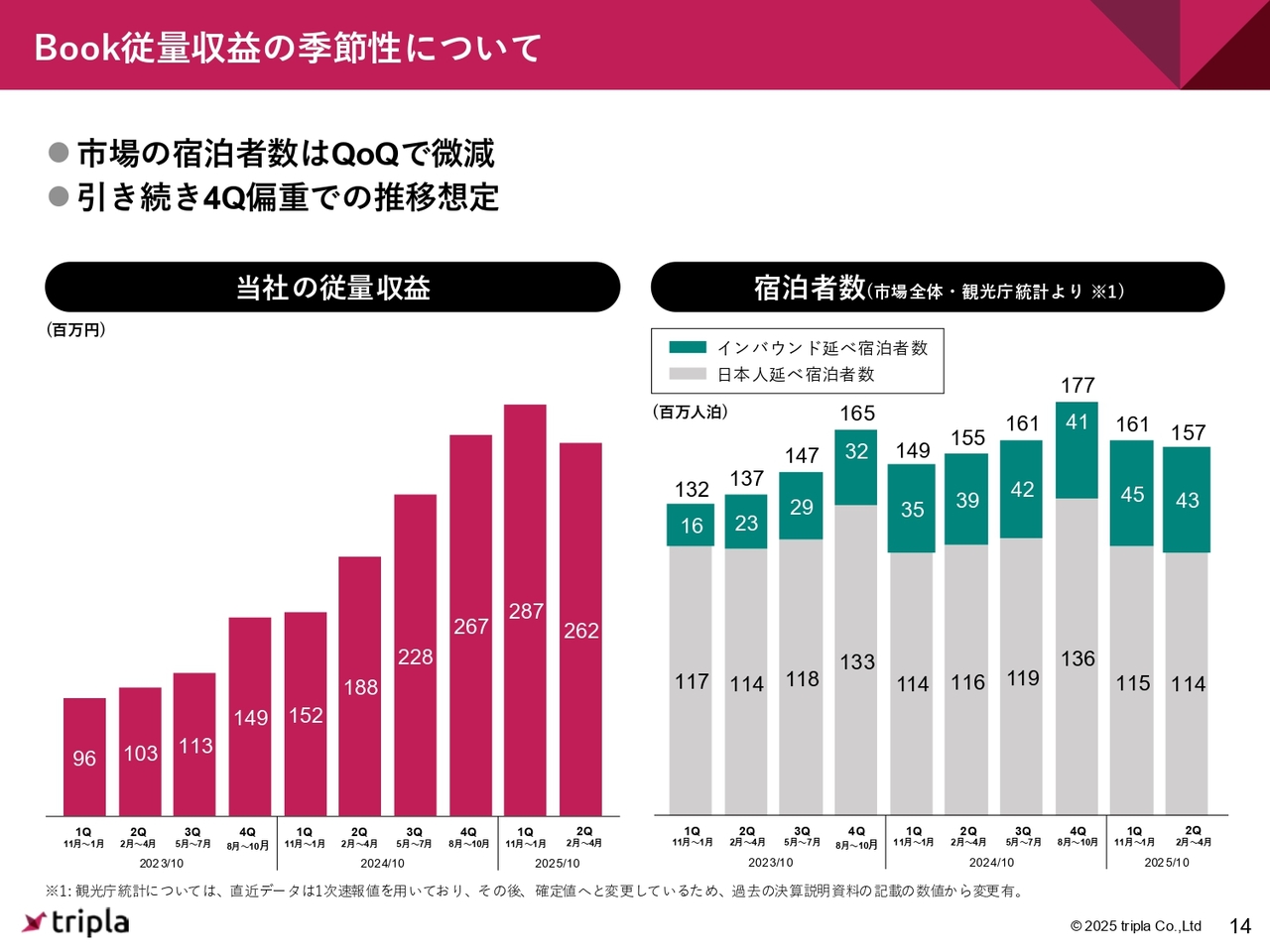

Book従量収益の季節性について

上記を加味した上で宿泊者数を見ていくと、今期第1四半期は延べ1億6,100万人、第2四半期は1億5,700万人と、市場全体のパイは減っています。

ただし、今年5月は再びインバウンドのお客さまが大きく戻ってきており、過去最高値を更新しています。

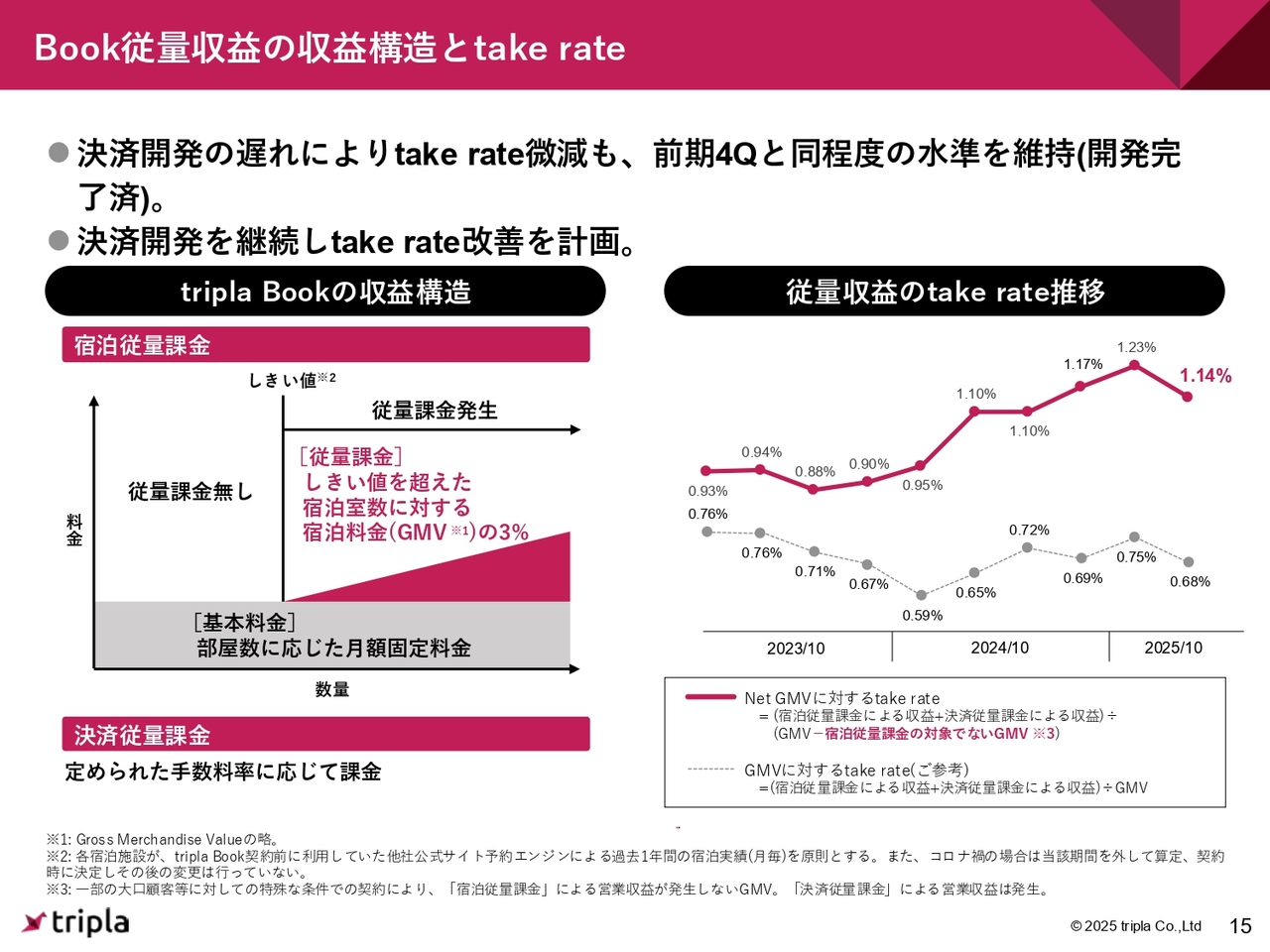

Book従量収益の収益構造とtake rate

take rateです。宿泊従量と決済従量を足したものが従量収益で、スライド右側のグラフはそのtake rateの推移を示しています。1.23パーセントを記録した第1四半期に対し、第2四半期は1.14パーセントです。

先ほどお話しした決済開発の遅れによる従量収益3,500万円を加味すると、実際のtake rateは1.14パーセントではなく、第1四半期程度の水準だったと考えています。

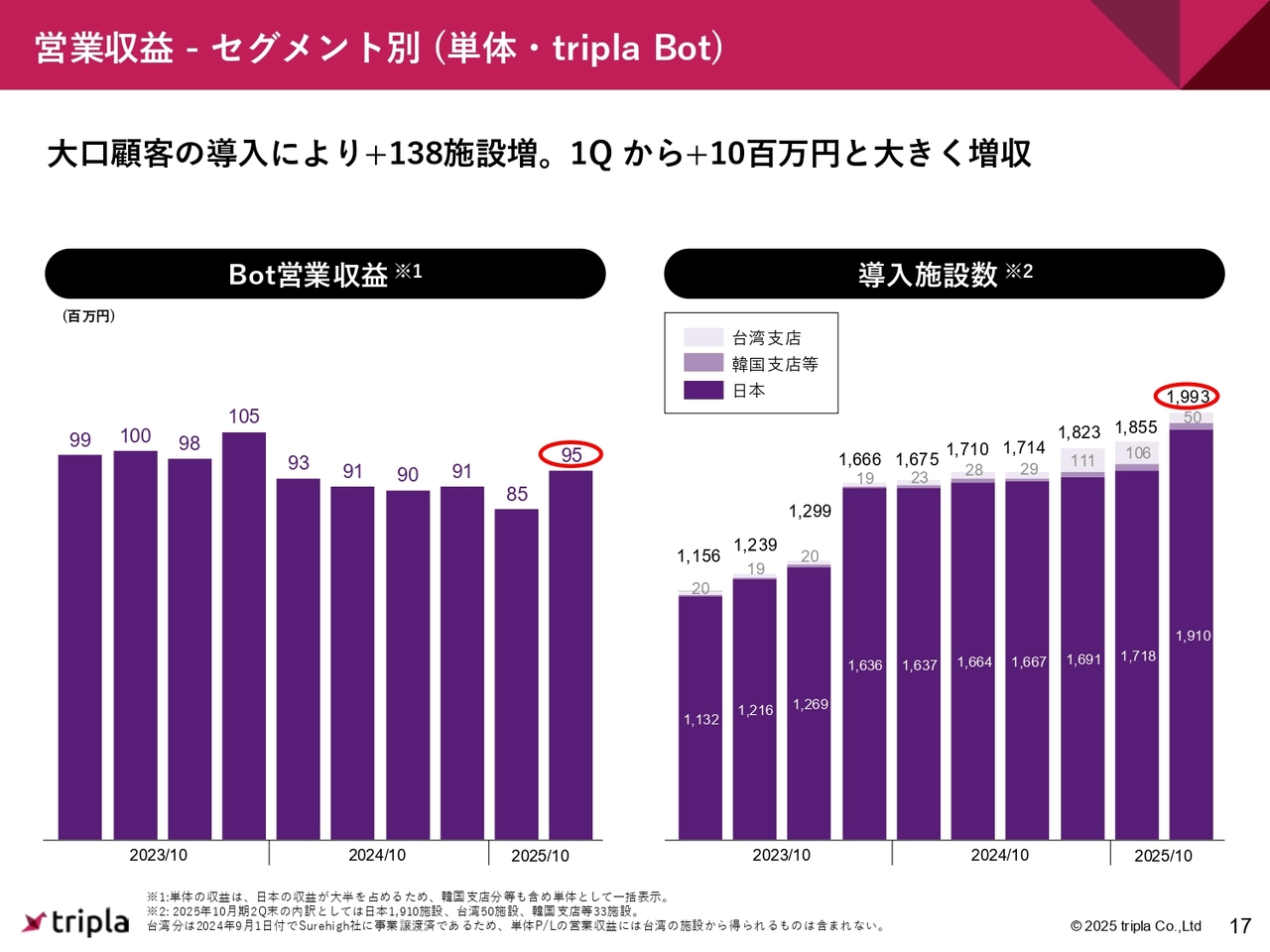

営業収益 - セグメント別(単体・tripla Bot)

「tripla Bot」についてご説明します。営業収益は前四半期比で増加し、9,500万円で着地しています。導入施設数も過去最高の1,993施設となり、もう少しで2,000施設に到達するところです。

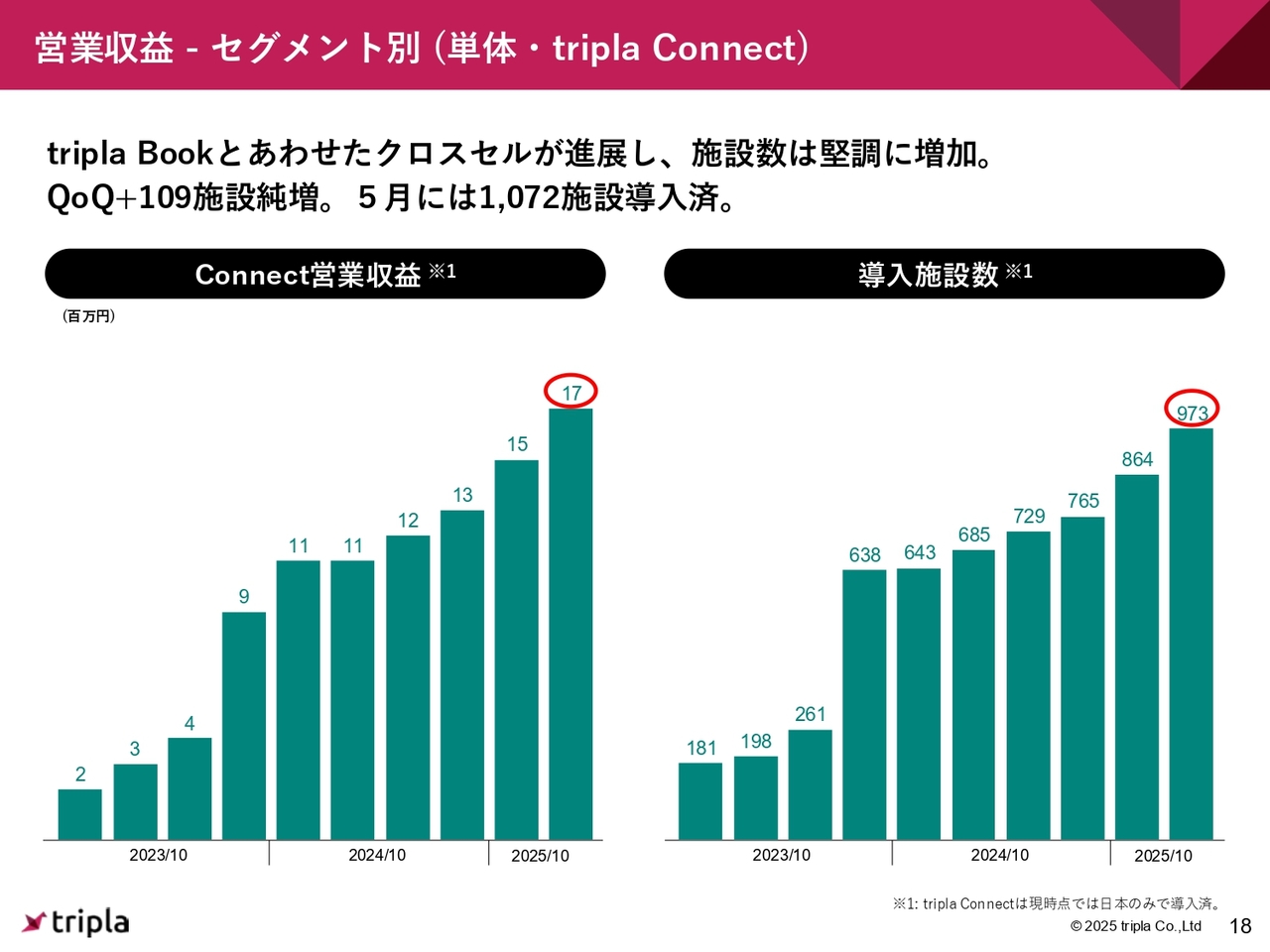

営業収益 - セグメント別(単体・tripla Connect)

今回から「tripla Connect」というCRM・マーケティングオートメーションのサービスについても、KPIを公開します。営業収益は1,700万円で、973施設に導入されています。

「tripla Connect」は、基本的に「tripla Book」を導入しているお客さまにアドオンで入れていただくサービスです。

3,300施設程度のホテルが「tripla Book」を導入しているのに対し、5月末で1,072施設が「tripla Connect」を導入しています。つまり、約3分の1のお客さまが「tripla Book」と「tripla Connect」をあわせて導入していると考えていただければと思います。

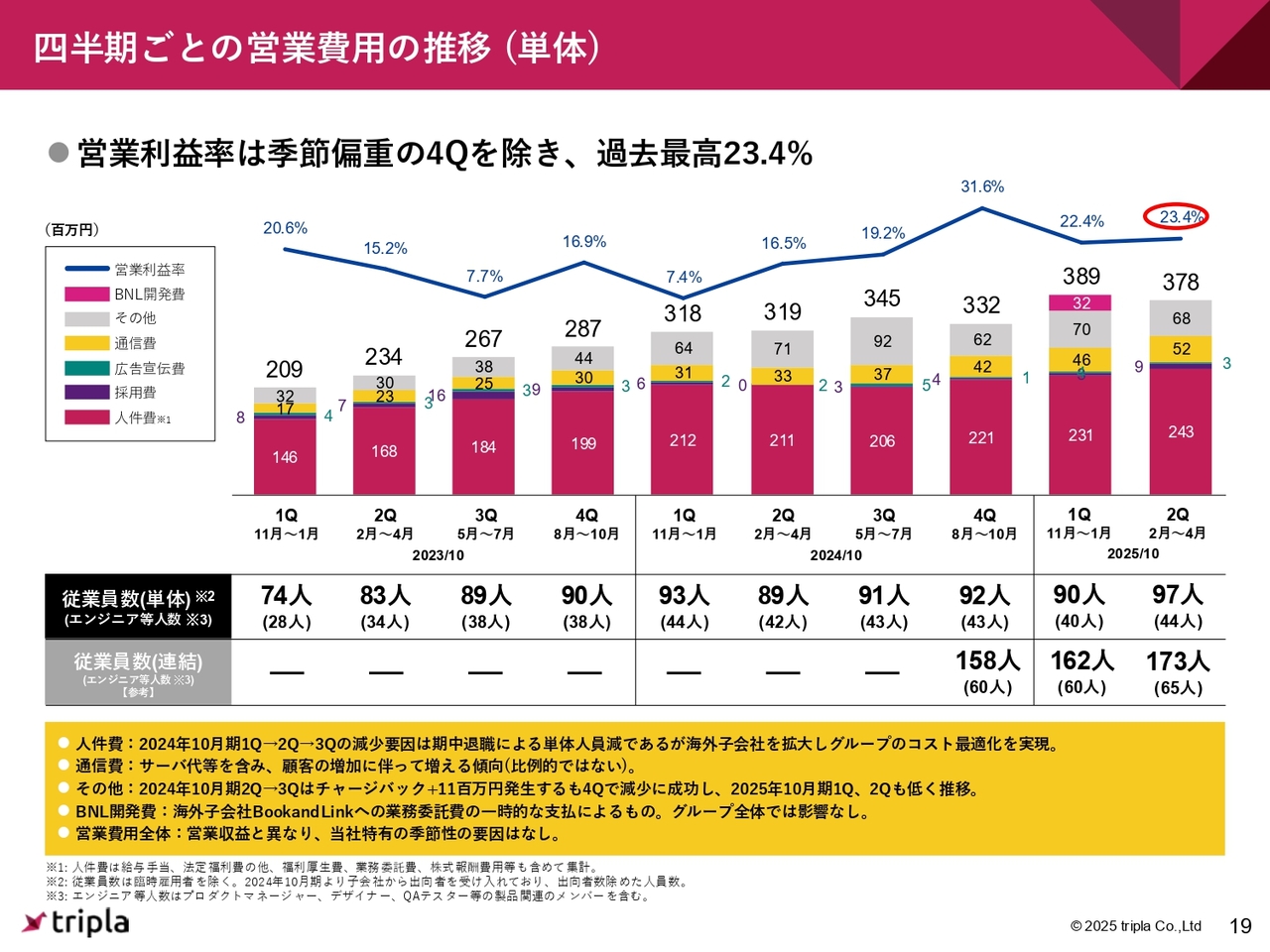

四半期ごとの営業費用の推移(単体)

営業費用の推移です。第2四半期は第1四半期よりも少し減少し、3億7,800万円でした。前期第4四半期を除くと、過去最高となる23.4パーセントの営業利益率を達成しています。

会社概要

前回からのアップデートとしては、従業員数が173名になっています。また、拠点にはフィリピンが追加されています。

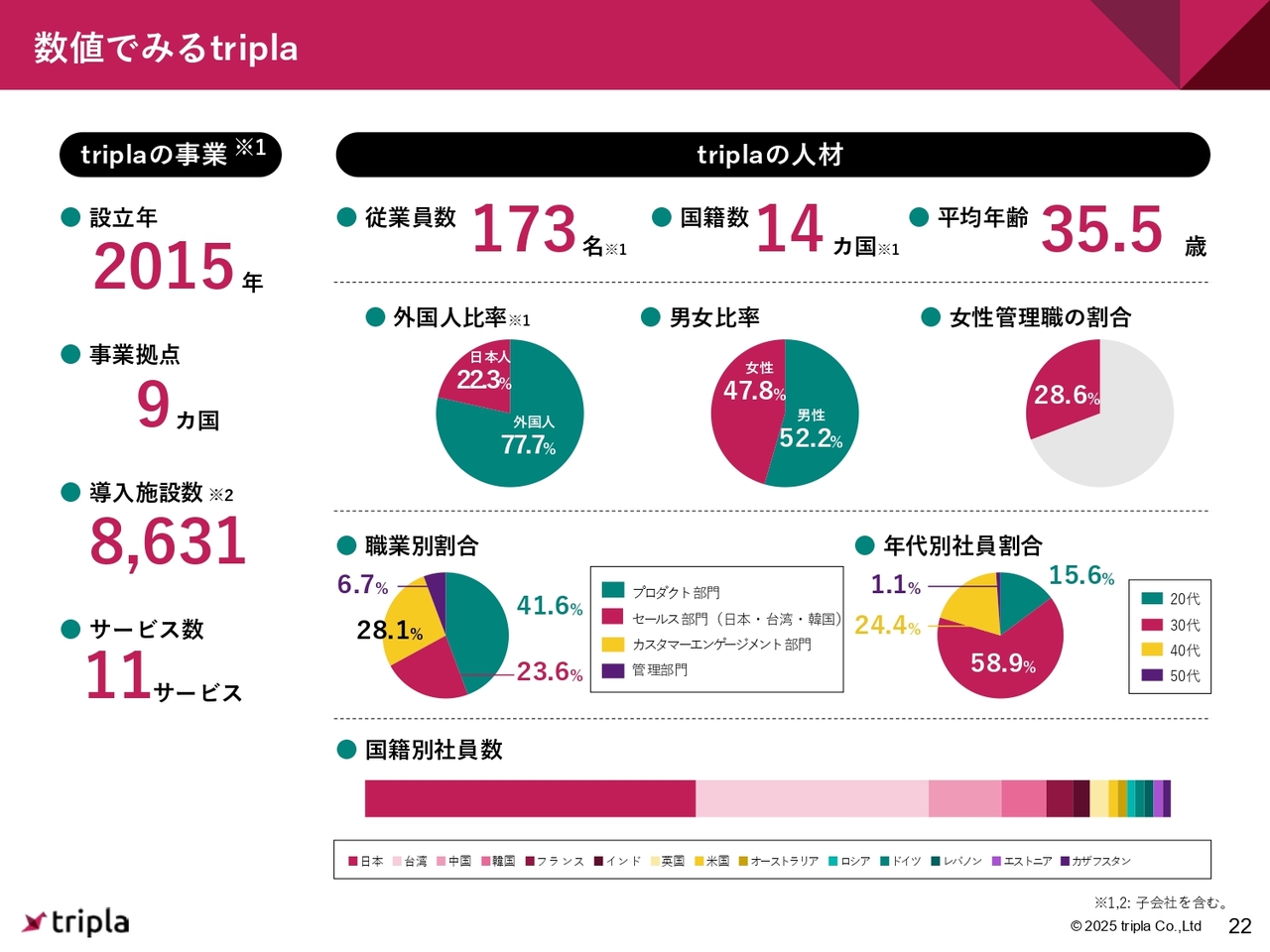

数値でみるtripla

数値で見るtriplaです。導入施設数合計が8,631施設に到達しています。

経営陣の紹介

経営陣に関しては、今回、プロダクトマネジメントの執行役員としてAude Morasさんがtriplaに参画しています。これにより1名経営陣が増え8名で業務を執行しているかたちです。

triplaのパーパス

triplaは「最高の旅行ソリューションを通じて、宿泊施設の持続可能な成長と、世界中の地域社会の発展を支援する。」をパーパスにしています。

triplaのビジョンとコアバリュー

ビジョンは「顧客体験の向上と省人化を実現するデジタルソリューションを提供し、旅行業界を革新する。」です。7つのコアバリューを掲げ、従業員は経営陣と一緒にビジネスを作り上げています。

コンベンションへの参加

ビジネスの概要です。第2四半期に行ってきたマーケティングやPRの活動として、まず、コンベンションに参加しました。

2月4日から7日までの間、東京ビッグサイトで開催された「国際ホテル・レストラン・ショー」に出展しました。多くのホテルや旅館のお客さまにご来場いただき、大きくリードを獲得することができたと思っています。

また、3月12日には、triplaのフィリピン事務所開設に伴い、フィリピンでカンファレンスを実施しました。40施設ほどのホテルのお客さまに来ていただき、みなさまと「tripla Book」「tripla Bot」「tripla Connect」の可能性に関してお話しし、販売を開始したかたちです。

ビジネスの進捗

その他、DMOの取り組みです。我々の経営戦略の1つにも掲げているように、福島市のDMOで使っていただく「tripla Book」の仕組みを提供開始しています。

これまでは、ホテルの設定とは別にDMOの設定も行う必要があるという煩わしさがありました。

今回、triplaがこのサービスを提供することで、多くのホテルでは公式サイト用の「tripla Book」を設定すればDMO用の宿泊予約にも対応でき、料金や在庫の変更が不要になるという点で利便性が上がり、導入が進んでいます。こちらは、横展開も進めていく考えです。

また、「tripla Bot」が好調だったことに関しては、マイステイズ・ホテル・マネジメントのすべての施設に導入していただいたことが背景にあります。

メディアへの掲載事例

メディアへの掲載事例です。現在、不正トラベルが多く発生しています。我々はこの1年間でPDCAを回しながら、このような不正対策に取り組んできており、その事例を東洋経済オンラインに取り上げていただきました。

また、朝日インタラクティブの「ZDNET」でも記事が出ており、福島市の事例などが取り上げられています。

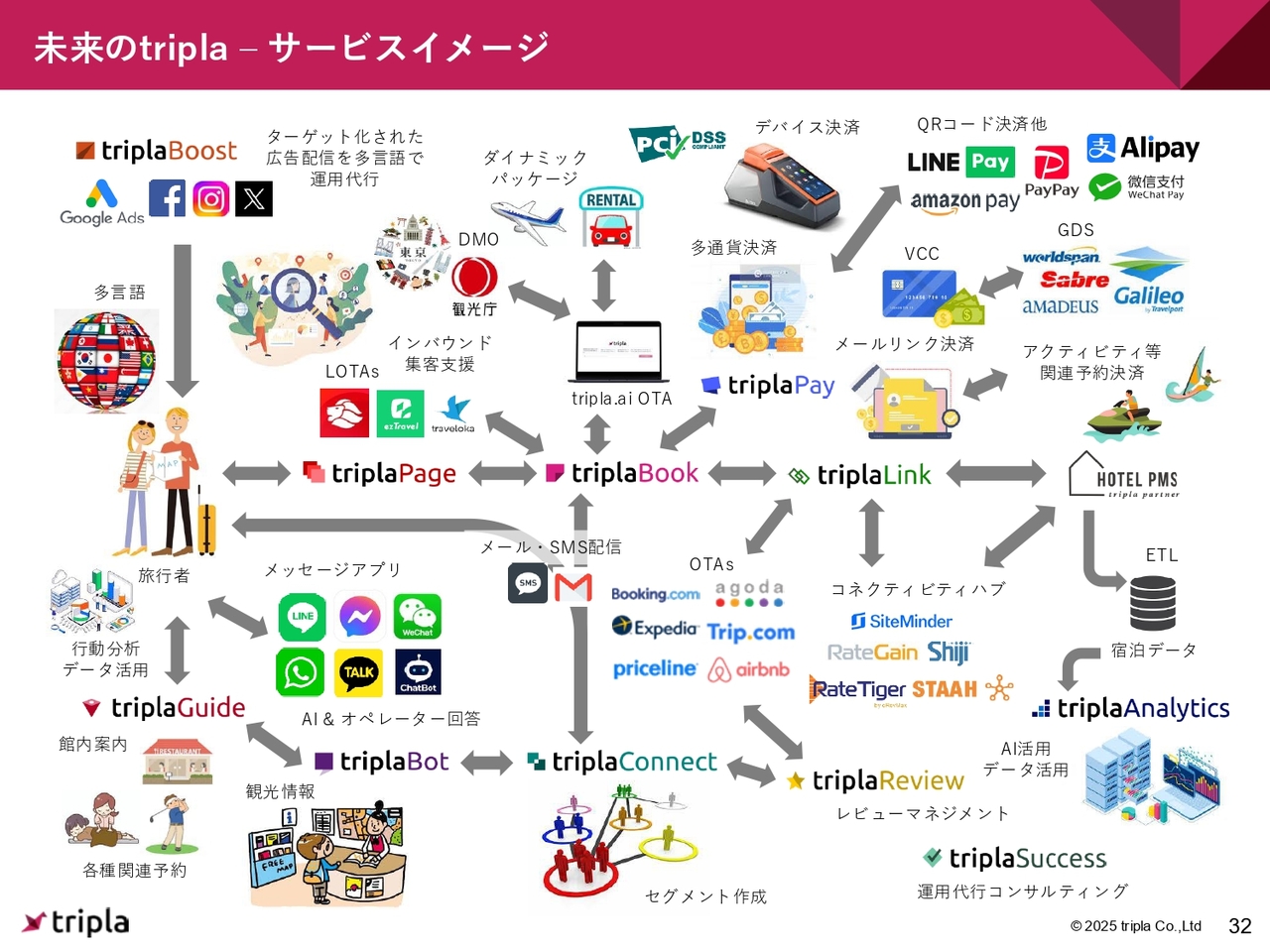

未来のtripla – サービスイメージ

スライドは、未来のtriplaのサービスイメージです。

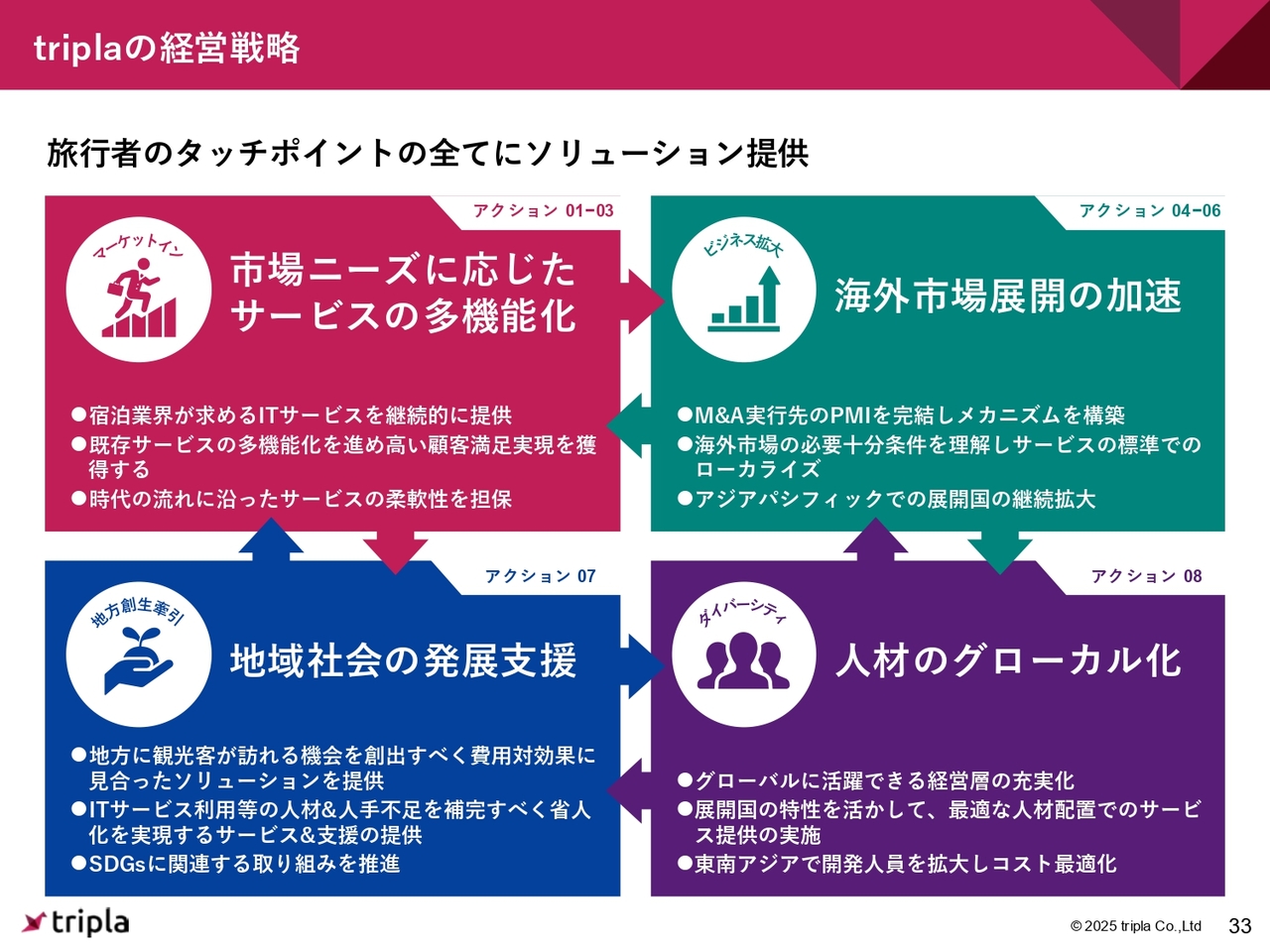

triplaの経営戦略

triplaの経営戦略です。これまでどおり「市場ニーズに応じたサービスの多機能化」「海外市場展開の加速」「地域社会の発展支援」「人材のグローカル化」の4つを掲げています。

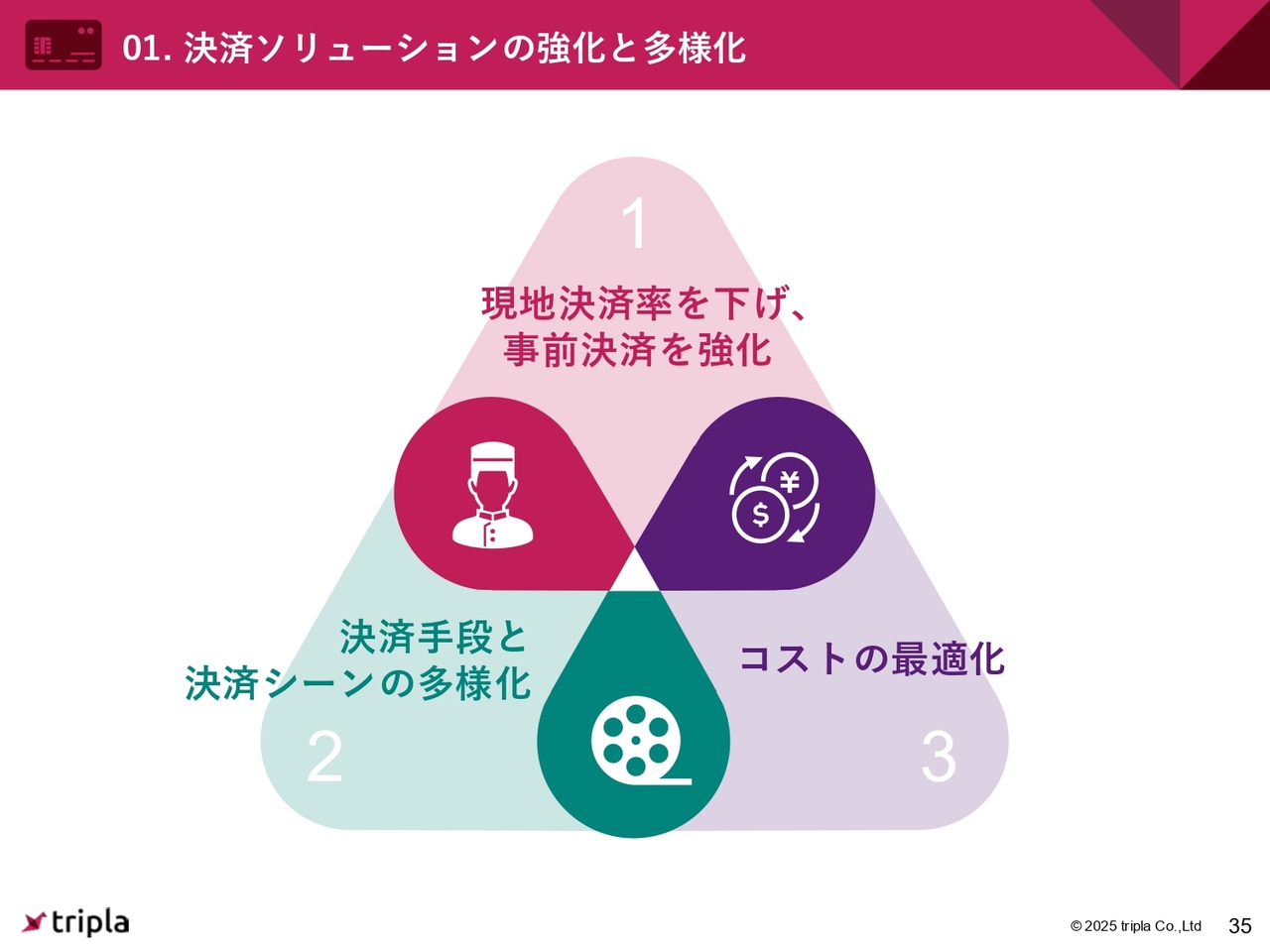

01.決済ソリューションの強化と多様化

「市場ニーズに応じたサービスの多機能化」については、まずは決済ソリューションの強化と多様化に力を入れています。

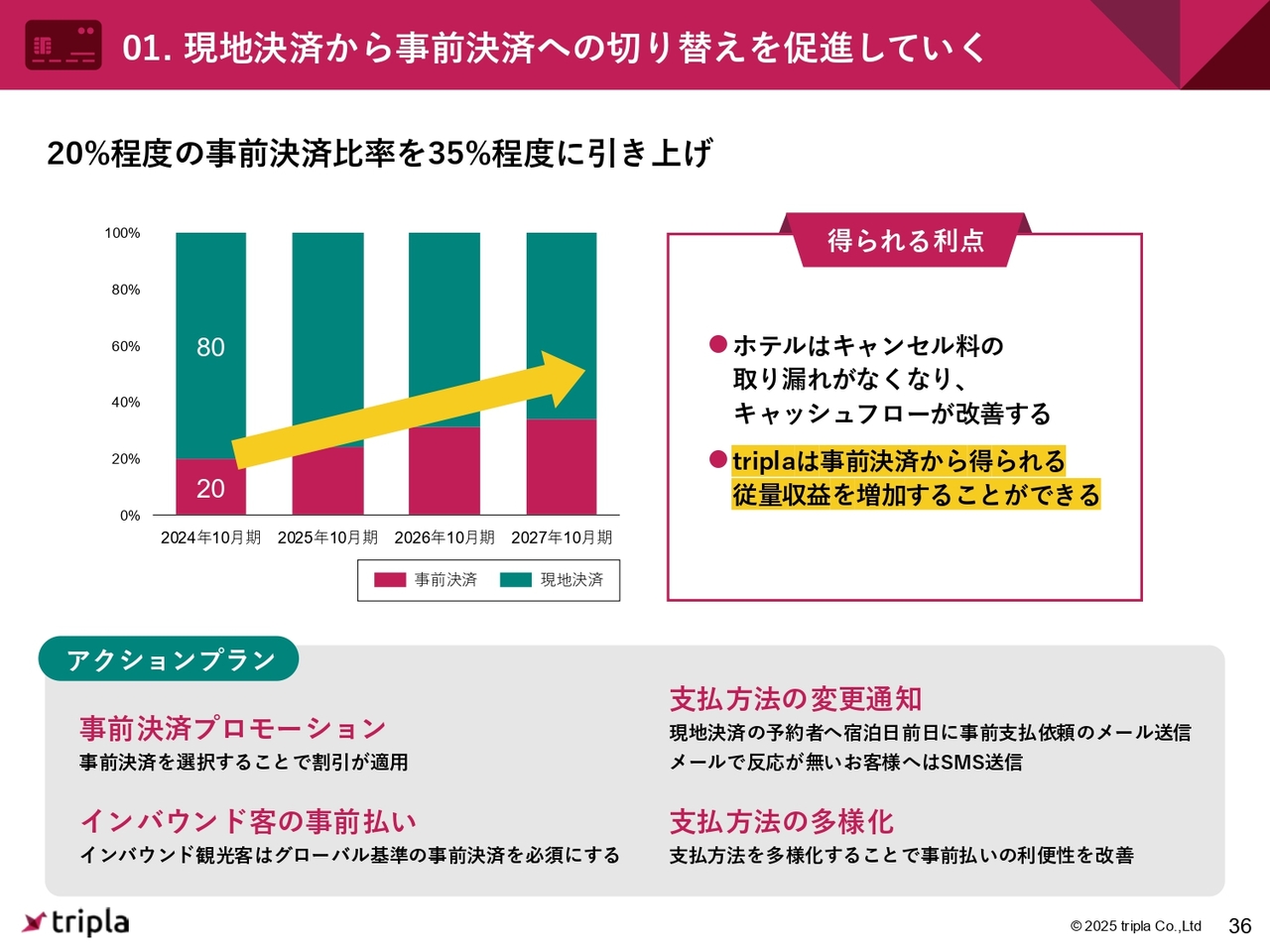

01.現地決済から事前決済への切り替えを促進していく

今回の中期経営計画発表時にご説明したように、昨年10月においてtriplaのお客さまの現地決済比率は80パーセント、クレジットカードの事前決済が20パーセントです。中長期的には、事前決済を35パーセントまで引き上げていこうと施策を実行しています。

アクションプランとしては、事前決済のプロモーションやインバウンド客の事前払い、支払い方法の変更通知、支払い方法の多様化に対応していきます。

01.決済手段と決済シーンの多様化

決済手段の多様化についてです。クレジットカード払いだけでなく、今後は銀行振り込みやコンビニ払い、QRコード決済、「Amazon Pay」「Alipay」などにも対応していこうと考えています。

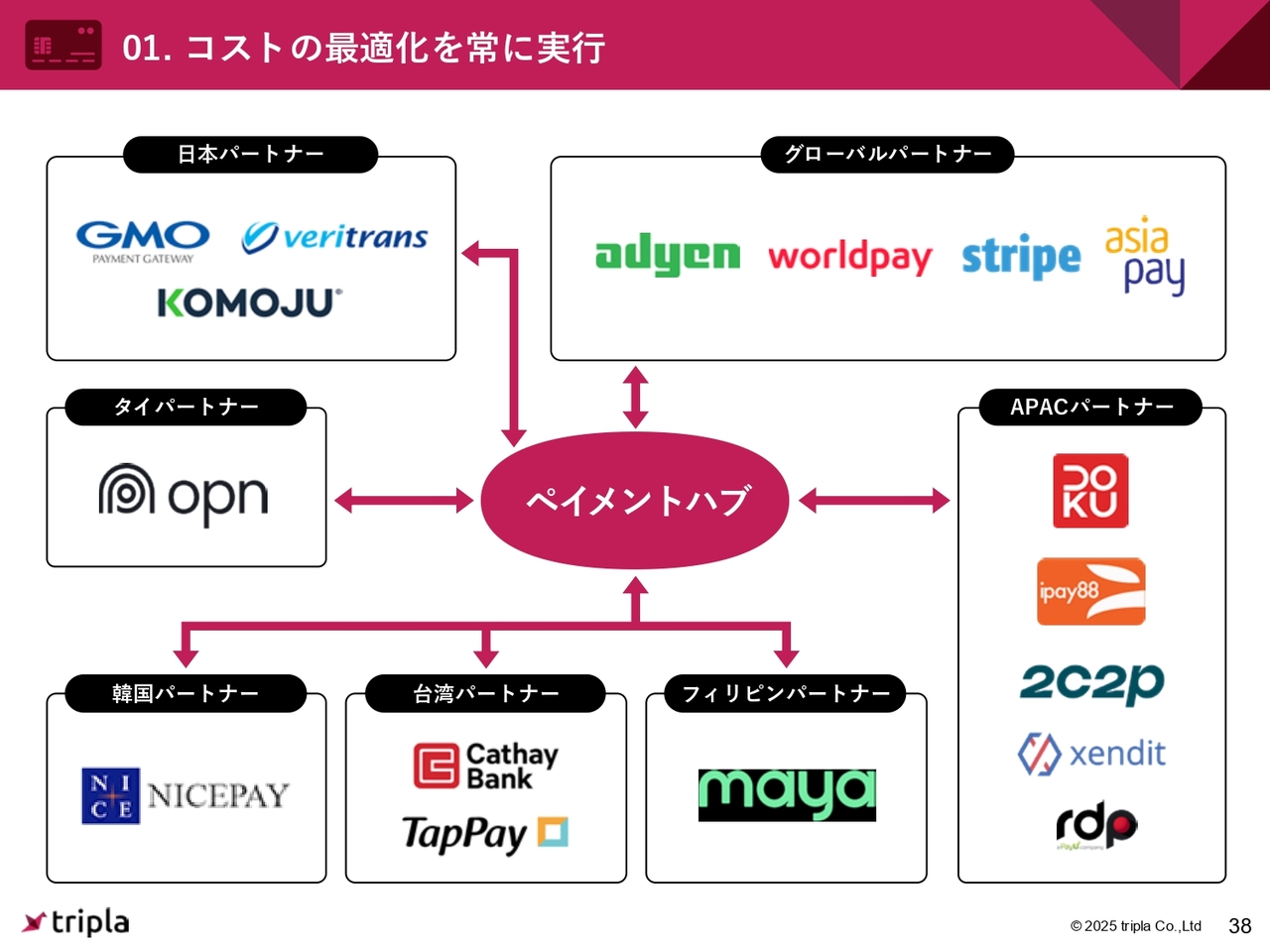

01.コストの最適化を常に実行

実際にどのように達成していくかというと、日本のパートナーだけでなく、グローバルパートナー、あるいはタイや韓国、台湾、フィリピンのローカルパートナー、APACで強いパートナーなどと決済を連携し、コストを最適化することで、決済従量課金を最大化していく施策を進めています。

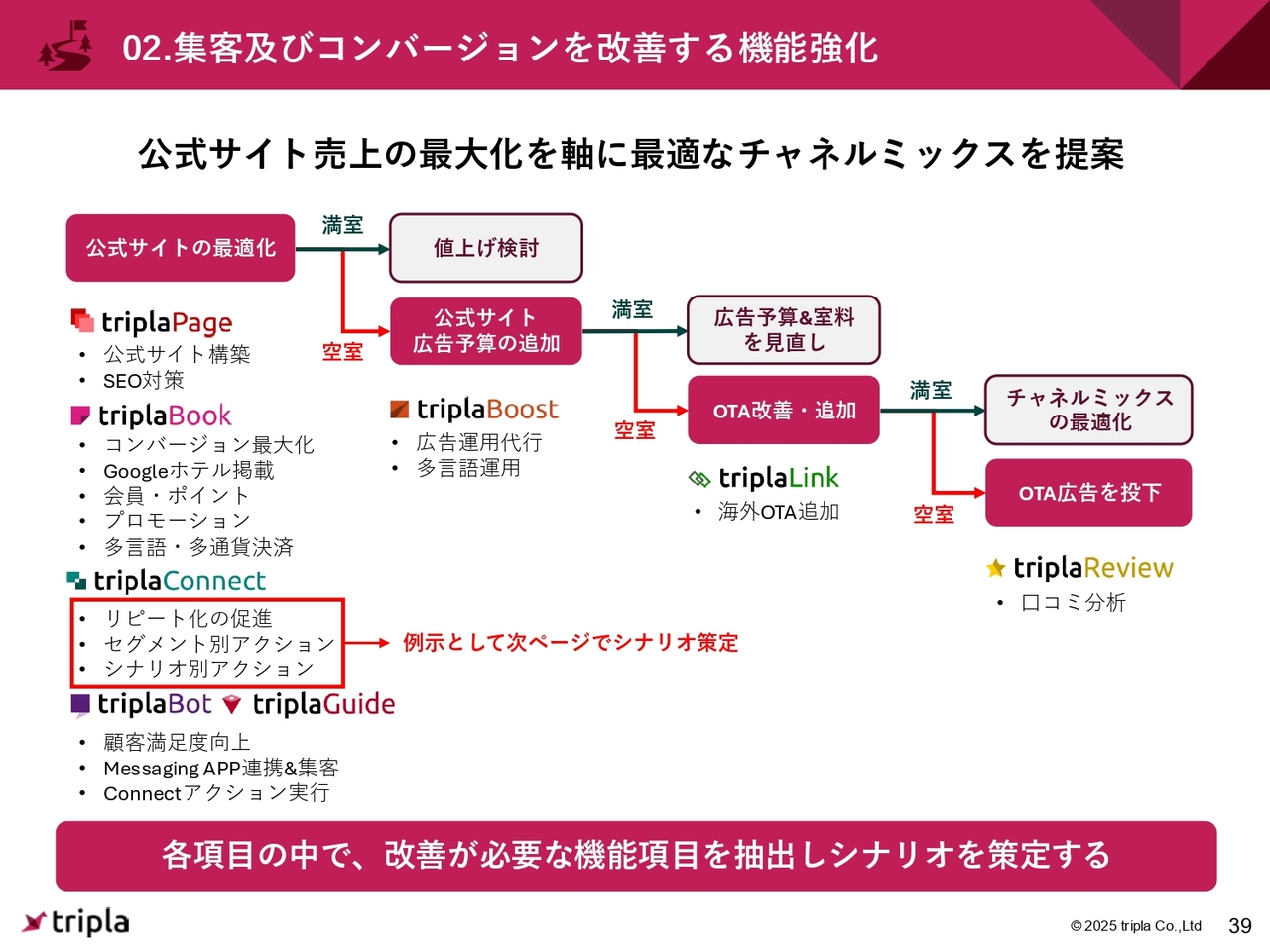

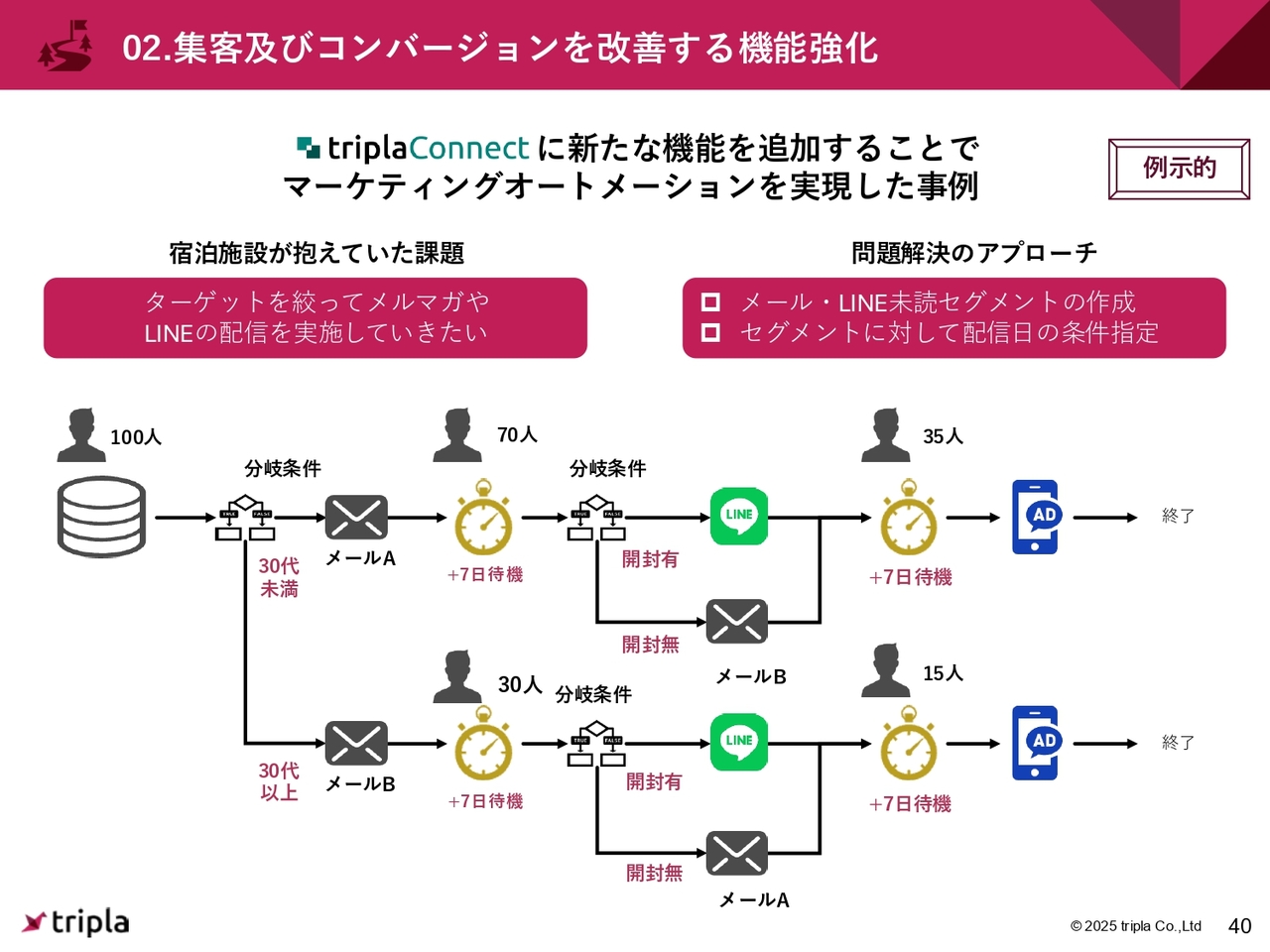

02.集客及びコンバージョンを改善する機能強化

集客とコンバージョンを改善する機能強化についてです。我々が公式サイトの広告、もしくはOTAの広告を、優先順位をつけてtriplaのサービスを使って提案しています。

02.集客及びコンバージョンを改善する機能強化

現在、「tripla Connect」では、ご利用いただいている施設が1,000施設を超えてきました。

実際にマーケティングオートメーションというかたちで条件分岐をしてセグメントを区切り、来られたお客さまに対してメールやLINEを送る、広告やクーポンを打つといった施策を実施することで、より予約のコンバージョンを上げていきます。

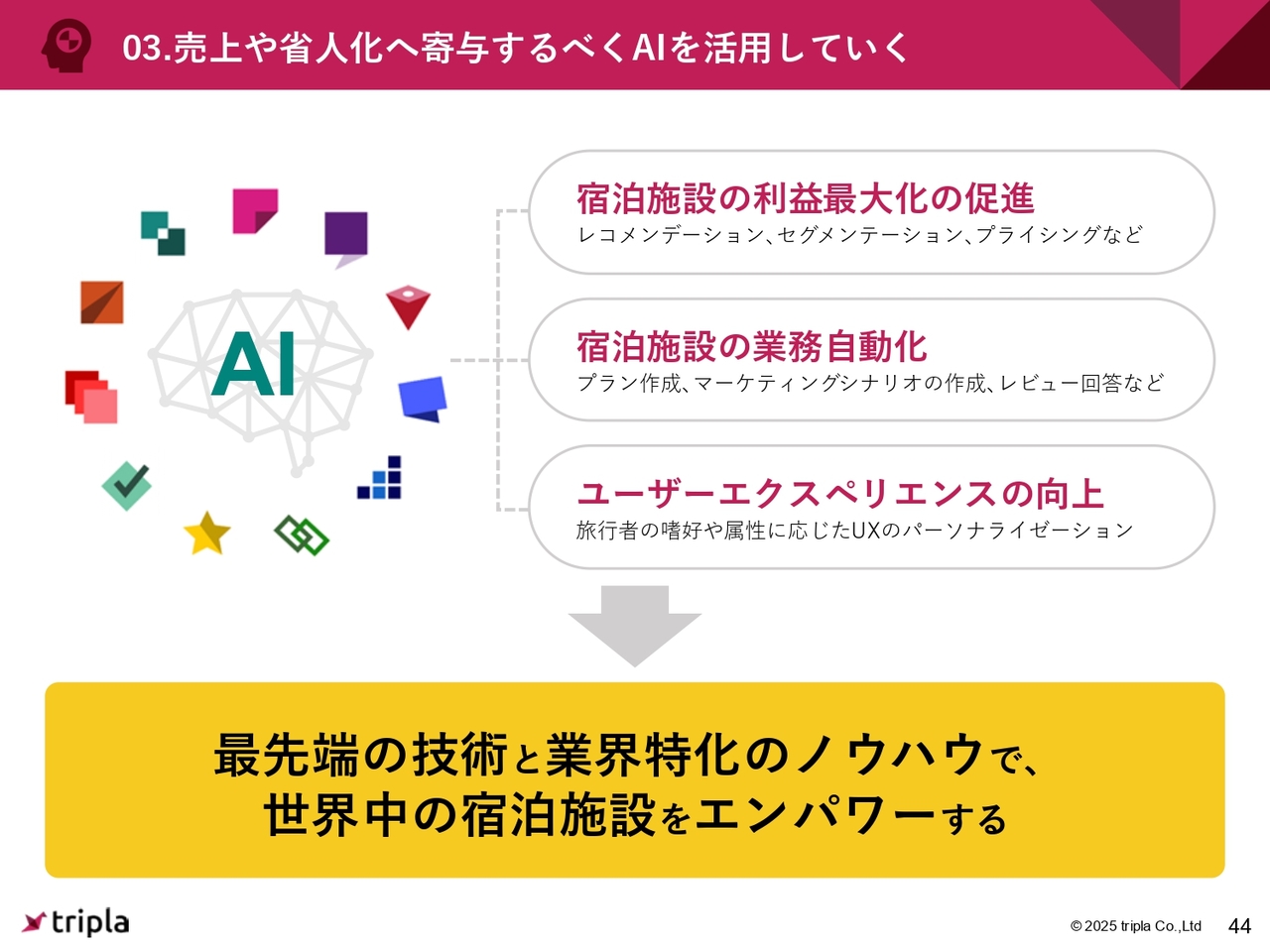

03.AI&ビッグデータを活用し、マーケティング&省人化への寄与

さらに、宿泊のビッグデータとAIを活用することによって、新たなDXソリューションを追求しています。

03.宿泊ビッグデータプラットフォームをAIを融合させる

実際に、さまざまな宿泊施設に関するデータを獲得できています。

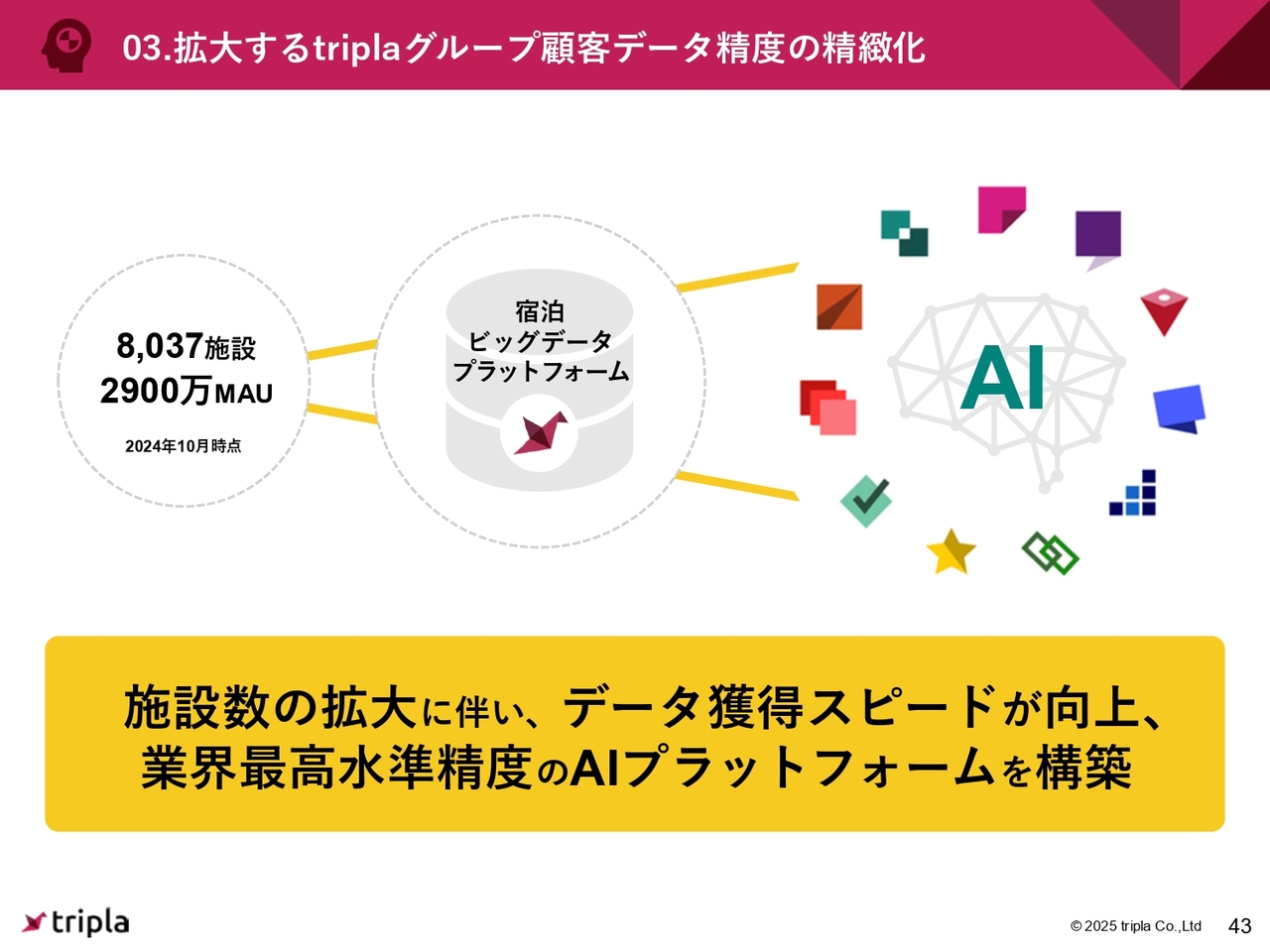

03.拡大するtriplaグループ顧客データ精度の精緻化

具体的には、8,000以上の施設から3,000万MAU近いデータを持っています。

03.売上や省人化へ寄与するべくAIを活用していく

こちらをうまく活用することによって、宿泊施設の利益の最大化、宿泊施設の業務の自動化、ユーザーエクスペリエンスの向上に寄与していきたいと考えています。

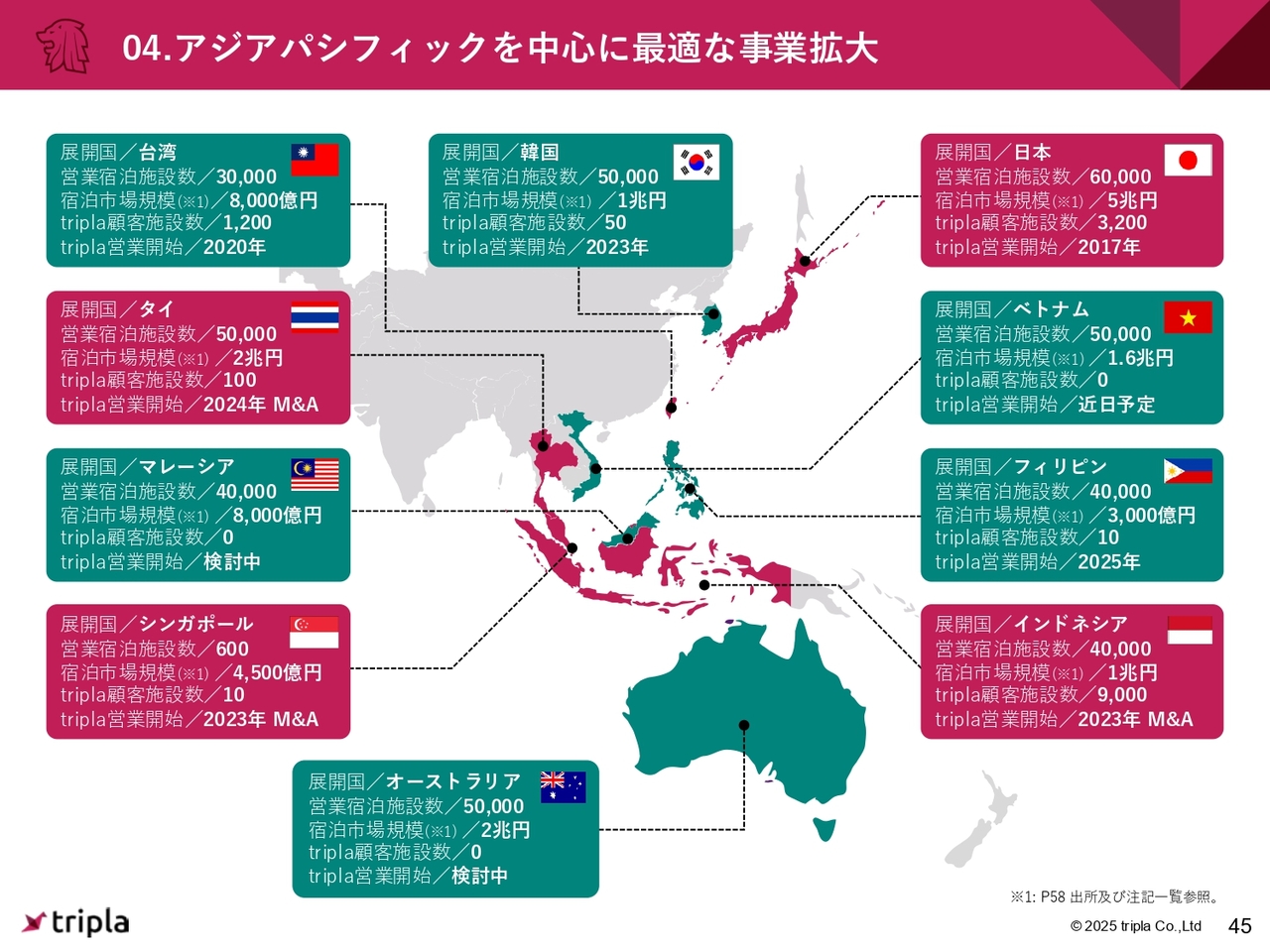

04.アジアパシフィックを中心に最適な事業拡大

海外への進出についてです。フィリピンに事務所を追加したため、現在は日本、ベトナム、フィリピン、インドネシア、韓国、台湾、タイ、マレーシア、シンガポール、オーストラリアで事業を展開しています。

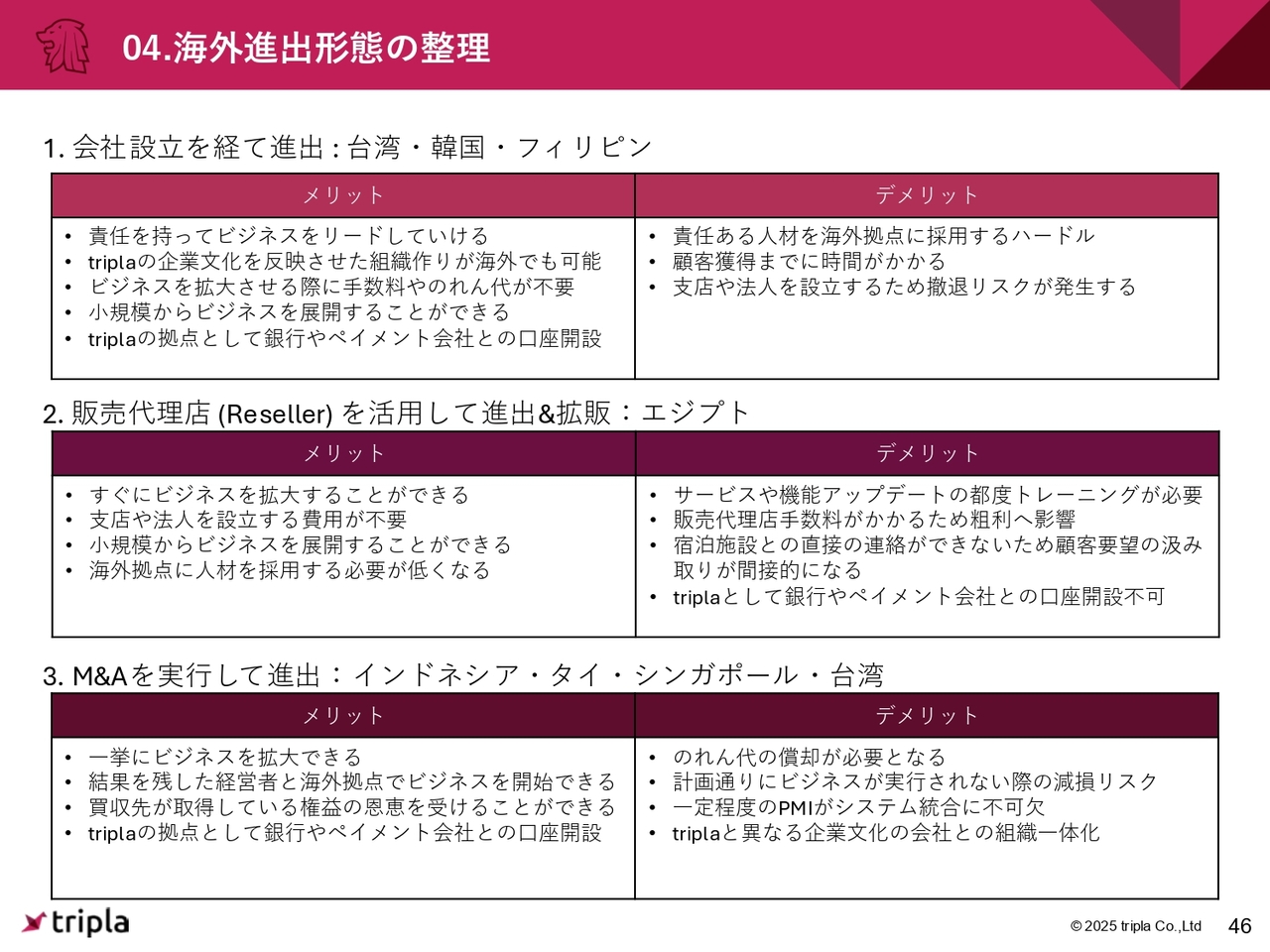

04.海外進出形態の整理

海外進出の整理です。実際に、今回のフィリピンのように会社設立を経て進出する場合と、代理店を使って進出する場合があります。

実は、エジプトでも50施設程度「tripla Book」を販売しています。また、M&Aを実行するかたちでインドネシア、タイ、シンガポール、台湾への進出を実行しています。

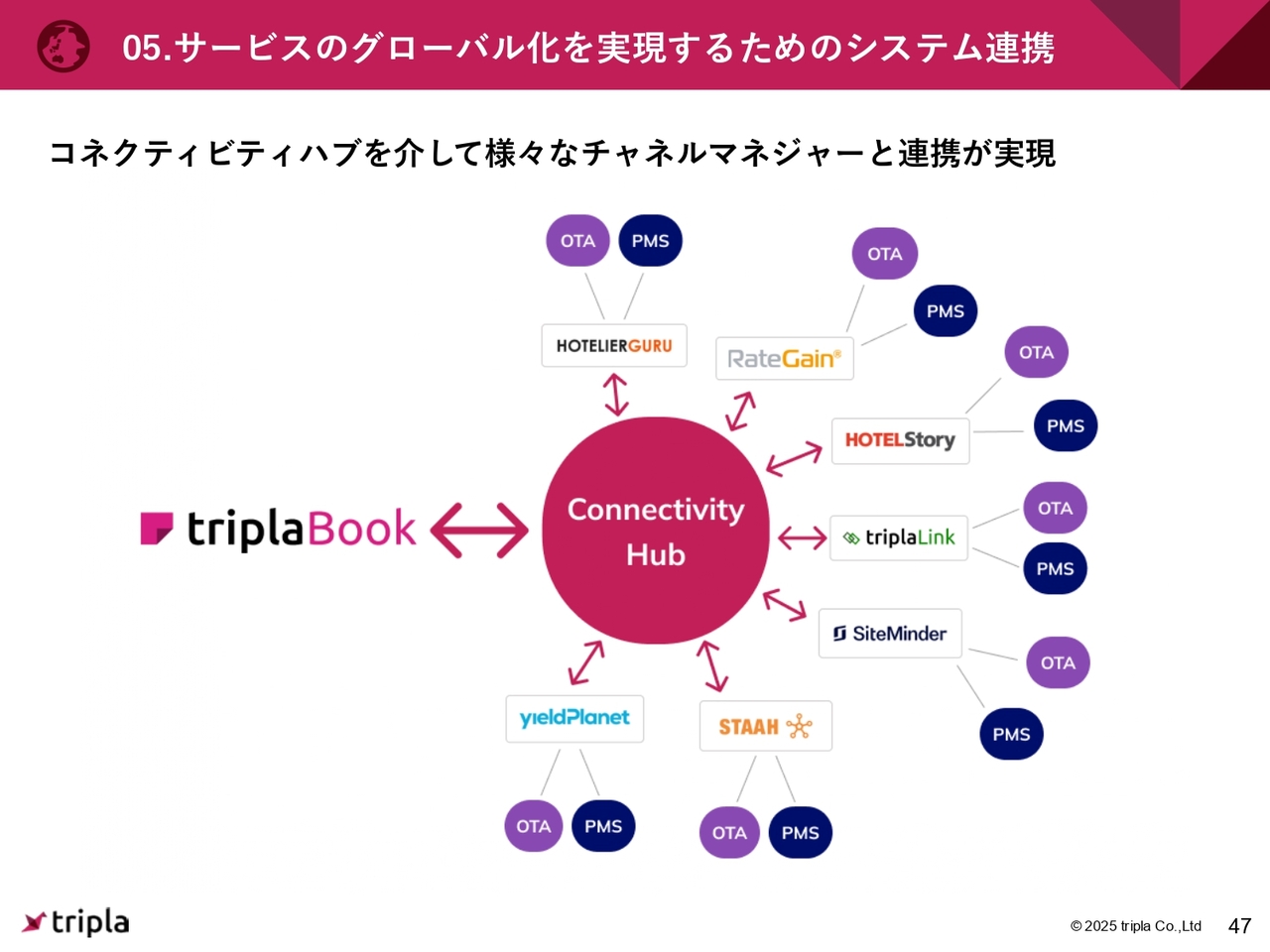

05.サービスのグローバル化を実現するためのシステム連携

海外では、日本で実施しているとおりに「tripla Book」を売ることはできません。「コネクティビティハブ」を構築し、さまざまな国のチャネルマネージャー、サイトコントローラーと連携することによって、どの国でも販売できる環境を整えています。

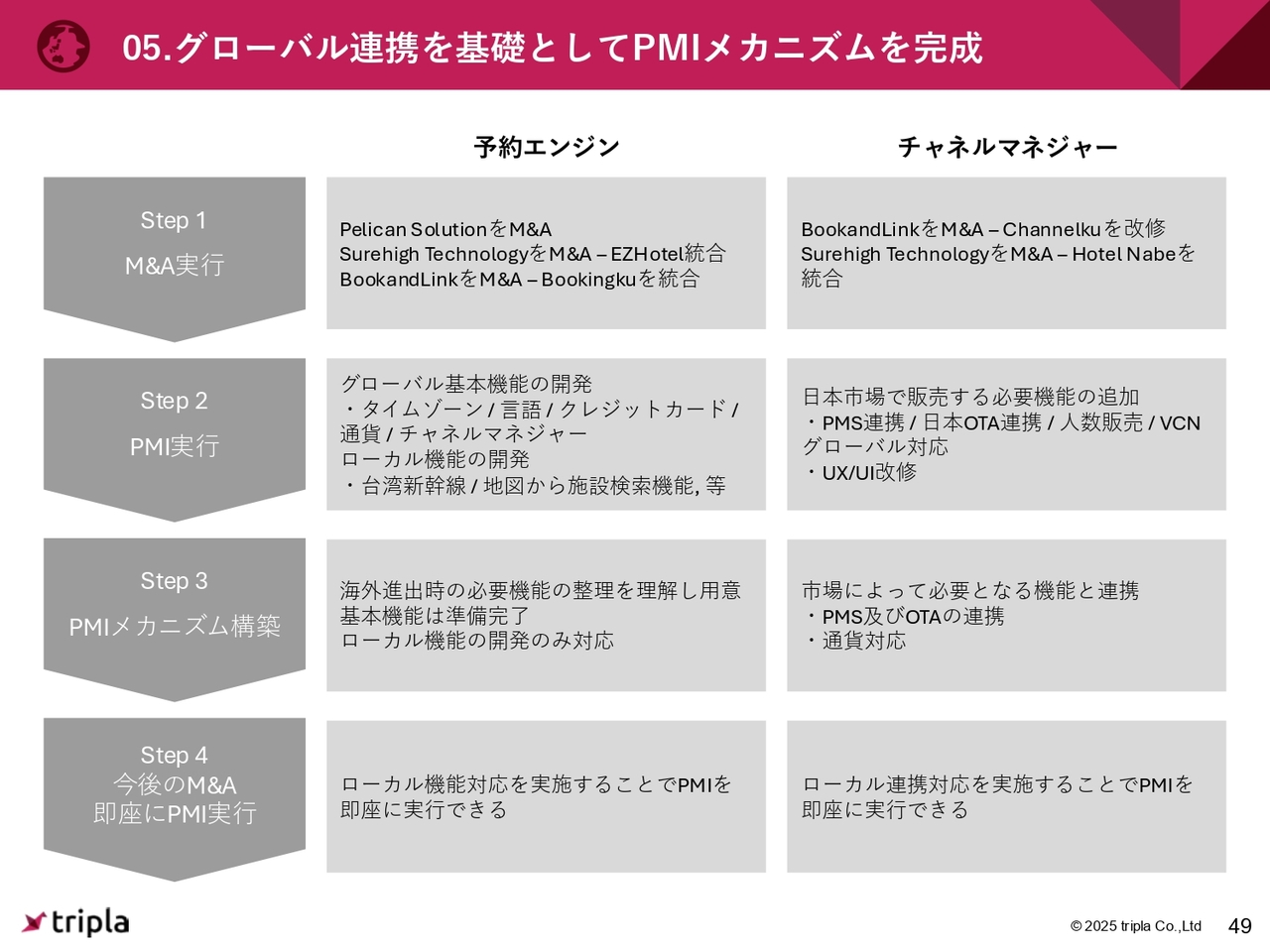

05.グローバル連携を基礎としてPMIメカニズムを完成

M&Aに関しては、実施後にPMI(ポスト・マージャー・インテグレーション)を実行しています。

例えば、台湾のSurehigh社では、毎月かなりの数のホテルで、それまで使っていたSurehigh社の予約システムから「tripla Book」に変えるにあたってのPMIが実行されています。このような成功事例がしっかり積み上がっていくと、PMIのメカニズムが構築されていきます。

今後、M&Aを行う際にはそのメカニズムに従ってどんどんPMIを進めていくことで、これまでは1年かかっていたものが半年でできるようなスケールメリットを発揮していければと思っています。

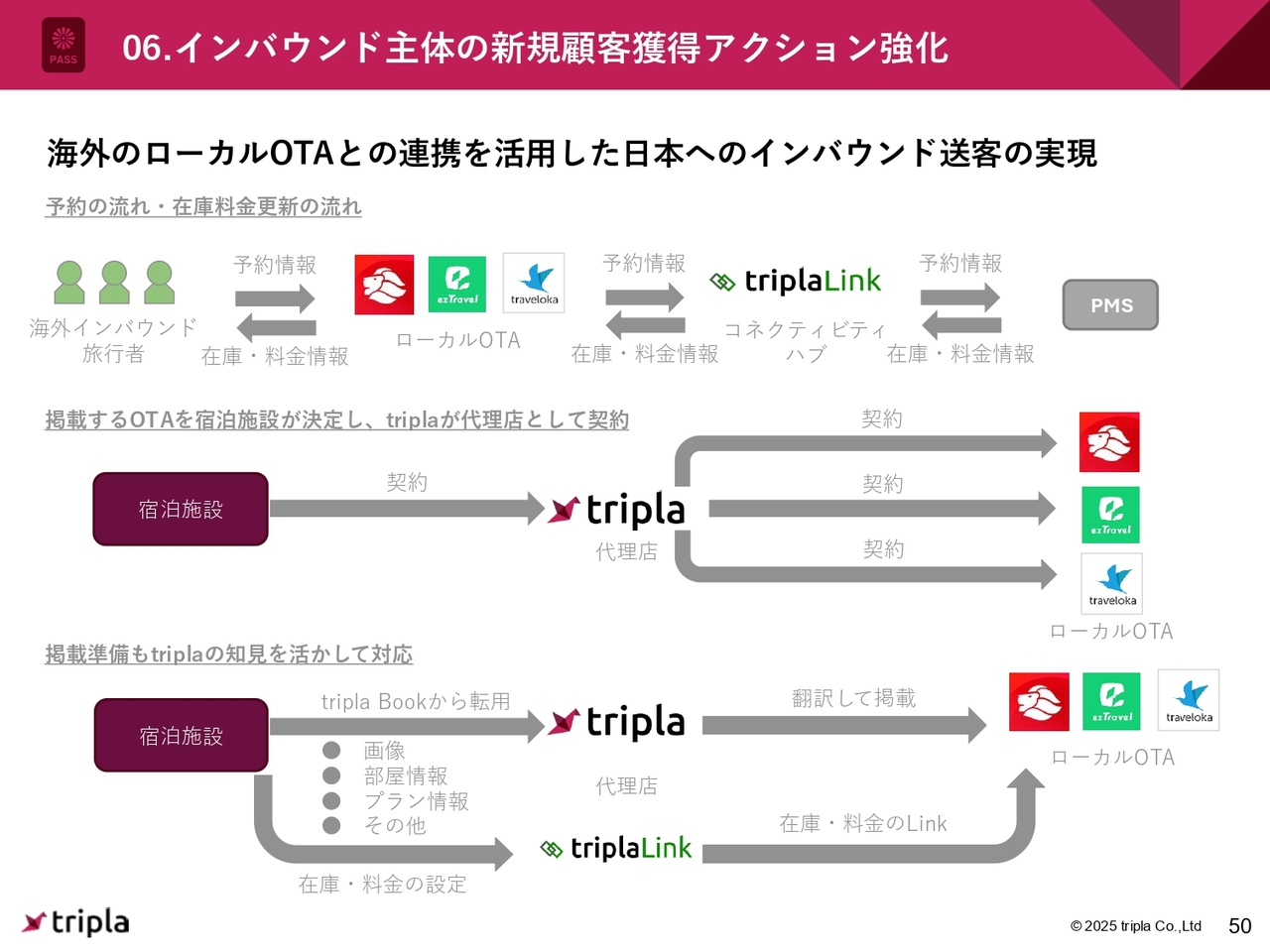

06.インバウンド主体の新規顧客獲得アクション強化

そのほか、インバウンドを他の海外のローカルOTAから獲得して日本のホテルに運んでいきます。

例えば、インドのOTAから日本のホテルに集客したいものの自分たちで交渉することができない場合、triplaが代理店となり、実際の契約や設定、在庫、料金などに関してコンサルティングします。これによって、インドのOTAや台湾の小さいOTAからも日本のホテルが集客できます。

06.インバウンド主体の新規顧客獲得アクション強化

スライドに記載したようなところをお手伝いしていきたいと考えています。

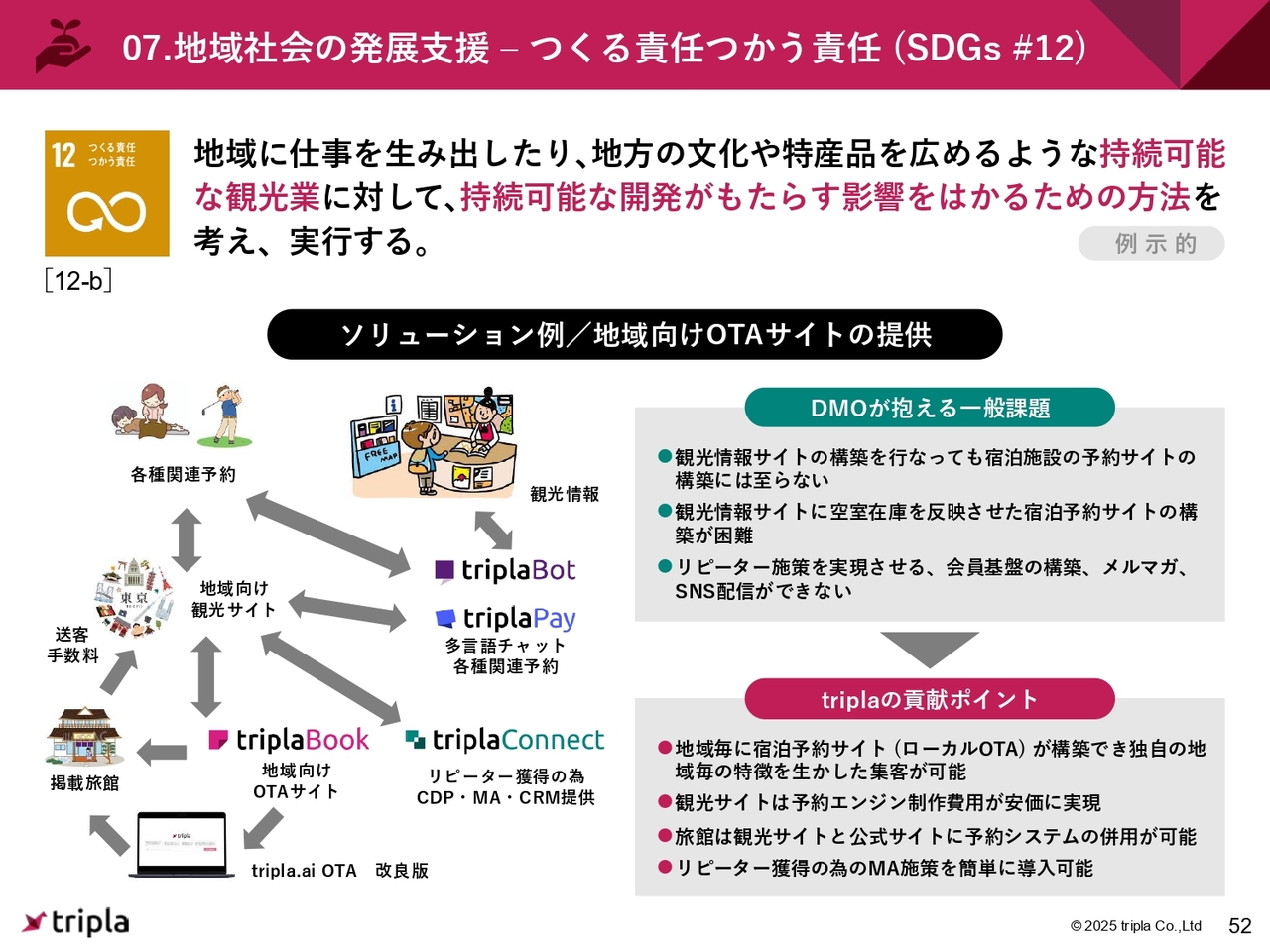

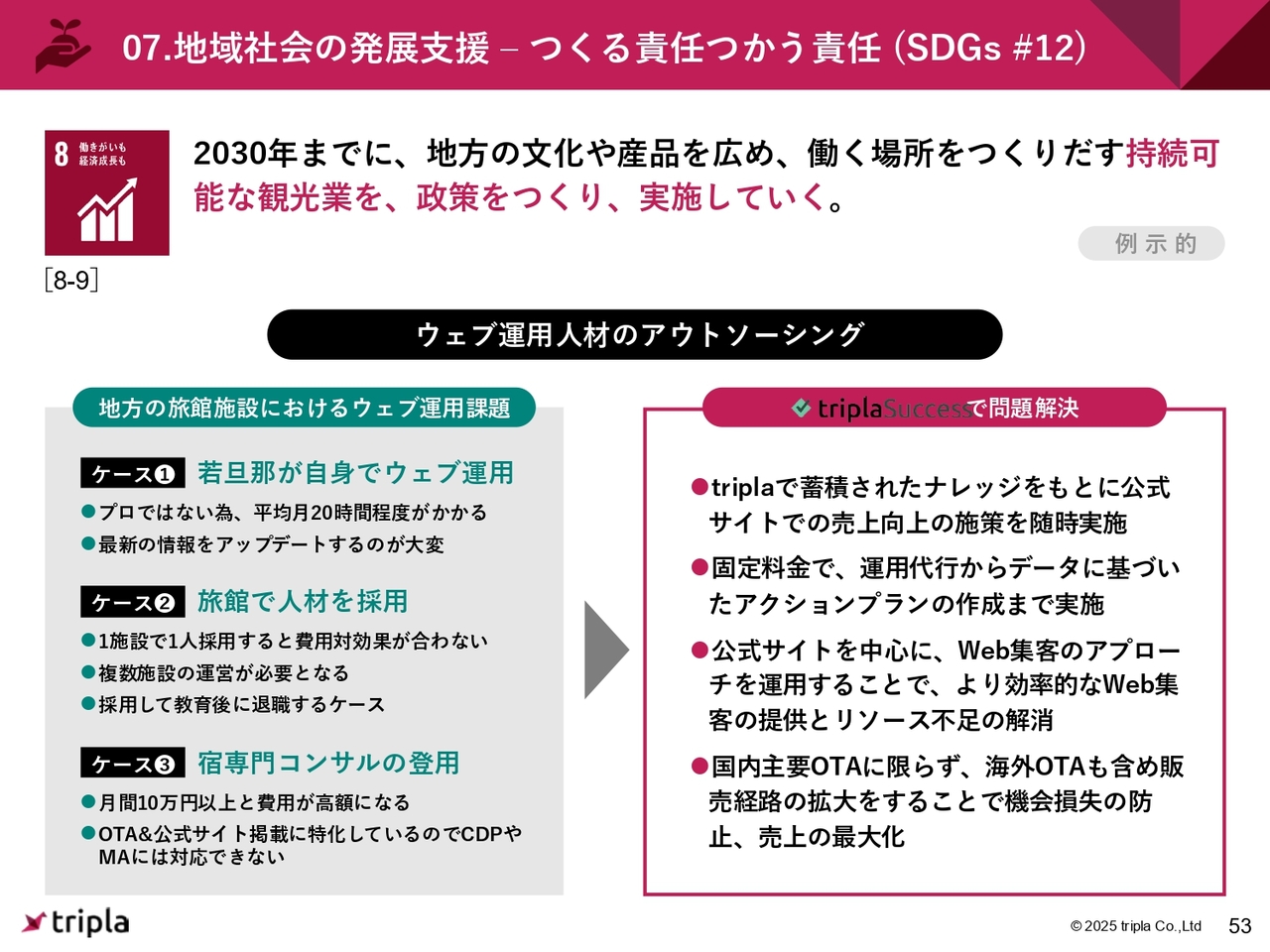

07.地域社会の発展支援– つくる責任つかう責任(SDGs #12)

地域社会の発展支援というかたちで、先ほどご紹介した福島市のDMOの事例があります。

同様に、ほかのDMOに対しても「tripla Book」「tripla Bot」「tripla Connect」を組み合わせたサービスを提供していければと考えています。

すでにDMOから3つほどのお問い合わせをいただいており、導入を進めているところです。

07.地域社会の発展支援– つくる責任つかう責任(SDGs #12)

ほかの地域社会の発展支援として、我々は「tripla Success」というコンサルティングサービスを行っています。

「どうしてもOTAや公式サイトの設定ができない」、あるいは「Web販売の在庫設定ができない」といった悩みを抱えている地方の旅館やホテルにサービスを提供することで、よりWebでの販売をスムーズに展開していくことを考えています。

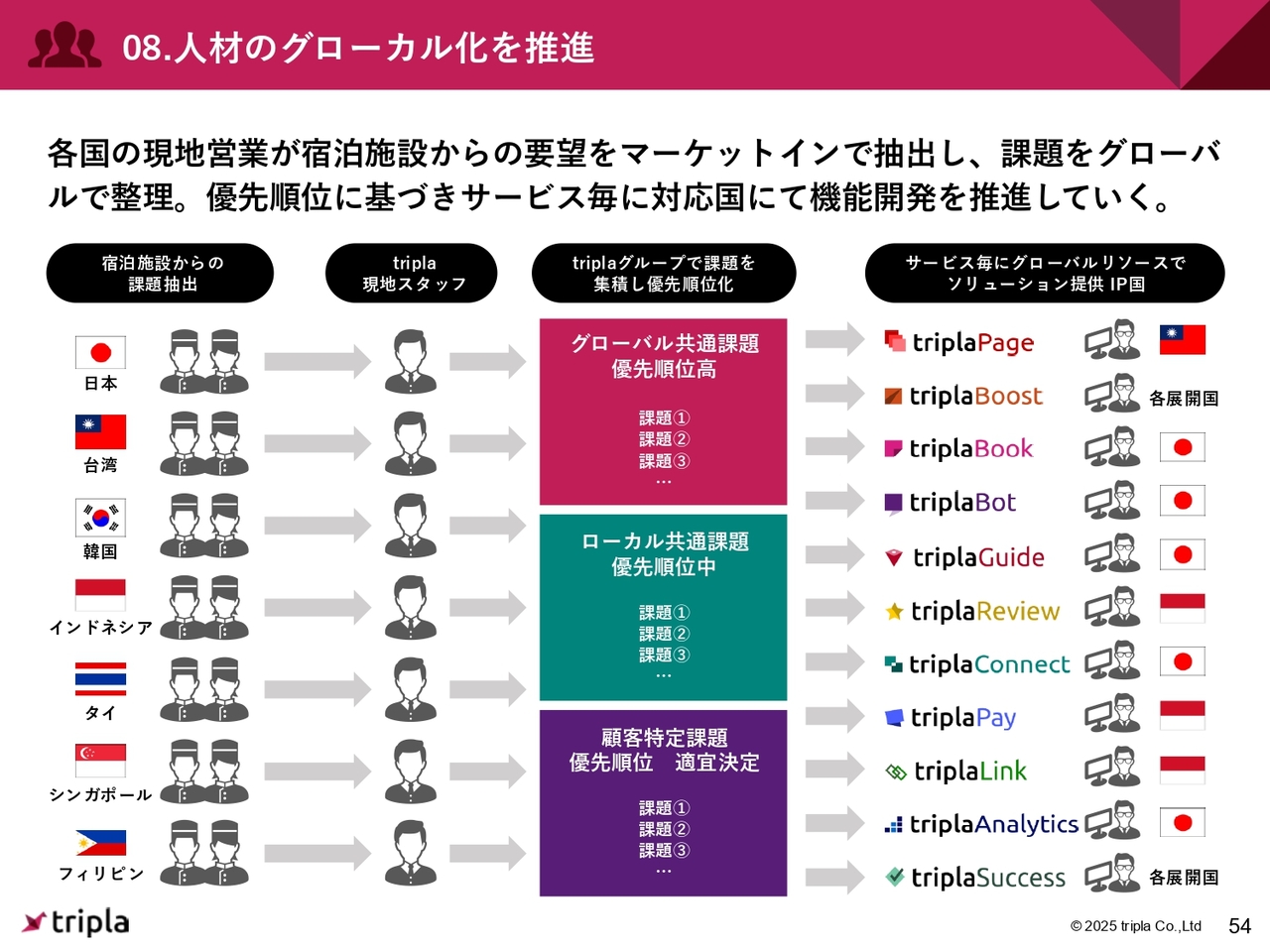

08.人材のグローカル化を推進

グローカル化についてです。韓国、台湾、インドネシア、タイのようなtriplaの海外支店には、日本人は1人もいません。全員ローカルのスタッフがローカルのニーズを汲み上げ、我々が優先順位をつけて開発を行っています。

営業もエンジニアも全員、ローカルの方がローカルな場所で働いているという労働環境を実現しています。

私からのご説明は、以上となります。

質疑応答:決済開発の遅れの影響と現状について

「『tripla Book』の従量収益が前四半期比で減少したことについて、決済開発の遅れとのことですが、そのインパクトや足元の状況などを教えてください」というご質問です。

3月、4月に関する合計のインパクトは、3,500万円程度ありました。3月頭頃に開発完了を予定しておりましたが、いくつか修正が必要となったため、完了が4月頭頃になりました。開発はすでに完了しており、5月からは足元の計画を超過するかたちで数字は推移しています。

3,500万円については、ネットGMVのtake rateに置き換えると、第1四半期と同程度だったと考えていただければと思っています。

実際の足元の数値について、5月の速報値では、決済従量も含めた上での従量課金をネットGMVで割ると、take rateは1.41パーセントに着地しています。この数字は過去最高値で、第2四半期からは一転して増加傾向に戻っているところです。

質疑応答:決済開発について

「決済開発の遅れの開発内容は何でしょうか? 海外子会社で生産するような、決済目的の連携システムでしょうか?」というご質問です。

そうではありません。スライドにグローバルパートナーとして4社が並んでいますが、この中の1社と特別な連携の取り組みを行っていました。我々が想定していた開発内容と着地内容に少し齟齬があり、そこを修正するのに予定よりも多くの時間がかかってしまったのが実情です。

もちろん、IRでも開示を行う規模の開発であることから、ある程度バッファをとって開発期間を設けていたのですが、それを超えるほどのインパクトがありました。

これ以上の詳細に関しては、多くのホテルが使っており、取引先があることのため、情報開示は控えたいと思っています。

質疑応答:株価下落要因について

「今回の決算発表後の株価下落要因について、どのようにお考えでしょうか?」というご質問です。

2つ要因があると考えています。1つ目は、決済従量に伴う営業収益が、計画に対し3,500万円マイナスだったことです。

もう1つは、「tripla Book」の従量収益が前四半期比で2億8,700万円から2億6,200万円に下がったことから、引き続き下がってしまうのではないかと不安に感じられたのかと考えています。

ただし、この従量収益の考え方として、スライドの右上の導入施設数は第1四半期の3,081施設から第2四半期は3,369施設と、前期第4四半期から今期第1四半期の伸びよりも大きく伸びています。

契約していただくホテルの数はどんどん増えてきていることから、足元で何か問題があるということではないと考えています。

3,369施設のホテルが市場をある程度席巻してしまっているのではないかと捉える方もいるかもしれませんが、そもそも日本のマーケットには6万施設程度の宿泊施設があり、その中で4万施設以上が公式サイト、もしくはオンラインで販売されています。

現在、私たちのお客さまは3,369施設のため、実際のユニバースに対しては、まだ10パーセントにも到達していない状況です。これからしっかりとマーケティング活動を行うことで、導入施設数を伸ばしていける余地があると考えています。

今回は従量収益が落ちてしまいましたが、足元のtake rateは、5月で1.41パーセントに着地していることに加えて、導入施設数の拡大余地もまだまだあるため、決済従量の部分も含め、第3四半期以降は回復していくと考えています。

質疑応答:「tripla Book」の従量収益の内訳について

「『tripla Book』の従量収益の内訳について、宿泊施設に請求している宿泊従量課金と、決済手数料としてエンドユーザーに請求している従量課金の比率を教えてください。今年は決済従量に重点を置いている認識ですが、進捗度合いや影響度合いが現在の資料からは確認できません」というご質問です。

take rateの1.14パーセントや1.23パーセントの内訳についてご説明したいところではありますが、ホテルや旅館の方にもご覧いただいており、取引先の機密事項も含まれているため、詳細は非開示としております。

質疑応答:インバウンドの影響について

「政府の統計や国内百貨店の月次などのハードデータを見ると、インバウンドのモメンタムが若干弱くなってきた傾向が見受けられます。この流れが御社の業績に及ぼす影響について、考えを教えてください」というご質問です。

インバウンドの傾向を見ると、昨年はQonQで増加していましたが、今年はQonQで減少しているように見えます。先ほどご説明の中でお伝えしましたが、政府によると、2025年5月は同月の過去最多を大幅に更新しました。

昨年より65万人増加の369万人が、インバウンドの観光客として実際に訪れているということです。大阪万博の効果も、ちょうど押し上げ要因となっているのではないかと思います。

ただ、第2四半期に関しては昨年の3,900万人に対して4,300万人と増加していますが、QonQでは4,500万人から4,300万人とやや減少しています。

昨年はQonQで3,500万人から3,900万人とやや増えており、第2四半期に関しては弱かったのではないかと見ていますが、5月以降は政府の統計でも持ち直してきているかと思っています。

また、昨年は春節が第2四半期の1月にあり、3,900万人の中に春節の旅行者が含まれていました。今年は春節が第1四半期にあったため、4,500万人の中に春節の旅行者が含まれていることも、ミスリーディングの要因の1つになるかもしれないと思っています。

質疑応答:BookandLink社の進捗状況について

「BookandLink社について、営業収益の進捗状況と計画値で差分が発生した理由について教えてください。

第2四半期末の施設数が3,407施設となっていますが、この進捗状況についても同様にご説明をお願いします。中期経営計画では今期の導入施設数が4,867施設となっていますが、季節性による増加のベースのばらつきがあれば、ご教授いただけると幸いです」というご質問です。

BookandLink社の導入施設数については、前回公表した数値との間に乖離があります。その一番の要因として、BookandLink社はインドネシアのバリ島に本社を構えており、バリ島のホテルやヴィラと言われている業態のお客さまの数が非常に多いです。

その中で、1棟貸しといって、1部屋だけをヴィラとして貸しているお客さまが非常に多くいます。少し小さめの1部屋を1棟として貸しているところがあり、昨年、そちらで6,000棟ほどのご契約をいただいています。

したがって、その数字を足してしまうと、BookandLink社の導入施設数は1万施設を超えます。すると、実際のビジネスとの乖離が非常に大きく、ミスリーディングにつながるため、約6,000棟の非常に小さな宿泊施設に関しては、KPIから除外しているというのが実情です。

計画していた4,867施設については、ある程度のサイズの大きさの施設が増えていくことを想定していました。1棟貸しで6,000棟ほど増加し、合計1万施設となってしまったため、約6,000棟は除外した数字で、4月末の着地は3,407施設となっています。

今後はKPIをもう少し精査し、どのようなKPIを開示したほうがより正確な数字になるのかを検討したいと思っています。

質疑応答:「tripla Book」の導入施設と収益化までのタイムラグについて

「『tripla Book』の導入施設数は引き続き順調に推移している一方、収益との乖離が一時的に見られます。導入から従量収益に結びつくまでの平均的なリードタイムについて、過去実績などからご共有いただけますか?」というご質問です。

例えば6月19日に「tripla Book」をホテルに導入いただいたとします。すると、6月の「tripla Book」の導入実績となり、6月19日から30日までの予約が入ります。

ただし、従量収益については、6月19日から30日までの間に予約されて、なおかつお客さまが泊まりに来て、チェックアウトをして初めて弊社の6月のチェックアウトGMVになります。

したがって、6月19日に導入が開始された場合、もともと決められていた閾値を超え、6月に従量課金が発生することはほぼないと考えていただいたほうがいいかと思います。

7月に関しては、6月19日から7月31日までの間に予約していただき、なおかつ7月1日から7月31日までにホテルをチェックアウトしていただいたGMVが、今回の閾値を超えるかどうかの対象となります。

お客さまの予約からチェックインまでの行動を見ると、1ヶ月先の予約を取られる方は全体の3割から4割程度かと考えているため、実際に予約がたまって従量課金が発生するまでの平均的なリードタイムは、最低2ヶ月、一般的には3ヶ月程度と考えています。

質疑応答:今後の成長性とEPS計画の妥当性について

「通期予想のEPS68.75円達成の前提として、第3四半期、第4四半期の従量課金収益やtake rateがどの水準まで回復する想定なのかを教えてください。あるいは、「tripla Book」の導入施設数の伸び率で吸収する計画でしょうか?」というご質問です。

take rateについては、中期経営計画では今期は1.33パーセントと開示しており、現時点で計画からの大きなずれはないと考えています。

また、決済従量もしくはUX/UIのさらなる改善により、来期は1.56パーセント、2027年は1.65パーセントを達成する計画です。

質疑応答:決済開発遅れで得られなかった収益について

「『tripla Book』の従量収益マイナス4,400万円について、スライドには『決済開発の遅れによる(決済開発完了済)』と記載があります。

第2四半期の決済開発遅れによって得られなかった収益は、第3四半期の収益として遅れて計上される認識でよろしいでしょうか? その場合、どの程度の収益が見込まれますか?」というご質問です。

第2四半期の決済開発遅れにより得られなかった収益は、3,500万円です。この3,500万円が第3四半期にオンされることはありません。

ただし、第3四半期に関しては、開発遅れの影響がゼロになっているため、計画をやや超過して推移しています。そのような意味では、第3四半期以降、通期を通して第2四半期の遅れをリカバリーできると考えています。

質疑応答:IR活動について

「第1四半期の決算において上期業績の上方修正がありましたが、たった3ヶ月の第2四半期において未達となり、株価が急落しました。

以前よりマーケットとのコミュニケーションの問題、IR活動の仕方の問題が大きいという印象ですが、高橋社長からコメントをお願いします」というご質問です。

IPOから2年が経ち、もう少しで3年が経つところで、IR活動に関しては日々改良を加えながら取り組んでいます。

最初の株主総会の時に、「『note』で株主のみなさまにもう少し情報開示してほしい」というフィードバックをいただきました。それ以降、1ヶ月間でどのようなIR活動、営業活動、開発を行ったのかをまとめて、「note」で公表しています。

その他には、資料に関してもなるべく短信と同日に公表し、IRに対して素早く回答しています。

実際に行ってみると、以前はざっくりとしたご質問が多かったのですが、最近ではいろいろな株主のみなさまからさまざまなご質問をいただき、かなり突っ込んだご質問をいただくケースも非常に増えてきています。

今後はそのような突っ込んだご質問に対しても、しっかりと回答を予想できるようなかたちで、資料にもう少し工夫を加えて公表していければと考えています。

質疑応答:決済開発遅れを認識したタイミングについて

「決済機能の開発終了のタイミングが3月から4月にずれたことが売上未達の主因とのことですが、3月中旬に上方修正したタイミングで、開発の遅れは認識していたと思います。それを織り込んだ上で、上期の売上予想を立てていなかったのでしょうか?」というご質問です。

上方修正を発表したのは3月中旬ですが、実際に3,500万円のインパクトに気づいたのは、もう少し後になったというところが主要因となっています。

質疑応答:決済開発の具体的な内容について

「決済開発の遅れとは、具体的にどのような開発だったのでしょうか? これまでも決済関連の収益はあったと思いますが、新規機能を追加したということでしょうか?」というご質問です。

詳細はお伝えできませんが、新規の機能を追加したということになります。ホテルのお客さまもご覧になっているため、詳細は非開示としています。

質疑応答:take rateが第1四半期比で悪化した要因について

「第1四半期になかった機能の決済開発が遅れたということでは、take rateが第1四半期比で悪化した理由にはならないと思います。もう少し詳しい要因を教えてください」というご質問です。

GMV推移やクレジットカードの決済比率などにもよるため、ミックスでtake rateが変わることはもちろんあります。第1四半期比で悪化した要因については、第2四半期で見込んでいた決済従量を達成できず、想定とずれたためです。

質疑応答:来期の中期経営計画の達成確度について

「少し気の早い話になるとは思いますが、足元の好調な導入施設数により、来期業績については、修正済みの中期経営計画を達成可能と考えてよろしいでしょうか?」というご質問です。

2026年10月期および2027年10月期の数字を昨年12月に発表していますが、その数字に関しては、今年はまだ修正していません。修正したのは、2025年10月期の数字です。

リスクがやや出てきていましたが、第3四半期以降でリカバリーできるかと考えています。第4四半期が非常に大きな旅行の需要シーズンのため、この需要をしっかり取り込むかたちで進めていきたいと考えています。

質疑応答:決済の不正利用について

「決済での不正利用があると前決算でお話がありました。対策を行ったという記事を拝見しましたが、不正利用は発生しなくなったと考えてよいでしょうか?」というご質問です。

不正利用はゼロにはなっていません。毎月、一定数発生しています。ただし、非常にクリティカルなレベルからそうではないレベルなど、いくつかあります。

クリティカルなレベルとは、カードブランドから「これはダメなのではないか」と指摘を受けるレベルです。そこと比較すると、今は安全性の高いレベルまで不正利用を減少させることができているかと考えています。

質疑応答:中長期成長の源泉について

「中長期成長への源泉は導入施設数の増加でしょうか? あるいは、サービス向上施策のめどが立ち、施設当たりの収益が大幅に増えていくイメージでしょうか?」というご質問です。

導入施設数、および1施設当たりのARPUの向上の両方を考えています。

ARPUの改善方法としては、「tripla Book」だけを売っていくのではなく、今回からKPIとして公表している「tripla Connect」や「tripla Bot」を併売し、クロスセルで販売していきます。

弊社のARPUも向上しますが、ホテルにとってはCRMやMAを安価で使うことができるというメリットがあります。ホテルには利益があり、弊社のARPUも上がるといったサービス拡張を行っていきたいと考えています。

質疑応答:導入施設数の伸びしろについて

「リード獲得について質問です。国内での導入の伸びしろは、最良のケースでまだ倍のイメージでしょうか?」というご質問です。

現在、「tripla Book」は3,369施設に導入されており、「tripla Bot」と合わせると4,000施設以上に導入されています。ユニバースは約6万件あり、オンラインで販売している宿泊施設の数も4万施設以上あります。

まだまだ市場の10パーセント程度にすぎないため、国内だけで倍以上の伸びしろがあると考えています。

質疑応答:他社公式サイト予約エンジンの定義について

「決済従量課金について質問です。スライドには『各宿泊施設が、tripla Book契約前に利用していた他社公式サイト予約エンジンによる過去1年間の宿泊実績(月毎)を原則とする」と記載があります。他社公式サイト予約エンジンの定義を教えてください。

OTA以外の予約エンジン、あるいは『tripla Book』の競合他社でしょうか? 自社サイトの予約も含まれていますか?」というご質問です。

「tripla Book」のサービスには、競合他社があります。他社から乗り換える際、乗り換える前の宿泊の実績をいただき、それを閾値として、そこからの伸び率を一緒にトラッキングするという伴走型のサービスが「tripla Book」です。

したがって、競合他社のサービスを使っていた時の予約数が定義となっています。

質疑応答:今後の計画の開示について

「足元の積み重ねは大事な一方で、御社には営業利益100億円、1,000億円の会社を目指してほしいと思っています。

人材獲得も大変で、言うは易しとは理解していますが、中期経営計画はやめて、次年度以降は非開示でさらに大きな目線で取り組んでほしいです」というご意見です。

貴重なご意見をいただき、ありがとうございます。励みになりますので、参考にしたいと思います。

質疑応答:決済開発の遅れとQonQ微減の因果関係について

「『tripla Book』の従量収益について、『決済開発の遅れでQoQ微減』とスライドに記載があります。

決済開発や新規決済手段の提供遅れにより、売上が計画値よりも弱くなることは理解できますが、仮に既存の決済システムが稼働しているのであれば、少なくとも同等になるのではないでしょうか? 決済開発の遅れとQonQ微減の因果関係について教えてください」というご質問です。

こちらは、「この開発を行えば、これだけ上がる」ということが前提条件としてわかっている開発でした。その部分が遅れてしまったため、計画に対してギャップが出ています。

質疑応答:米国子会社設立の目的について

「2月に発表した米国子会社設立の目的について、開示資料では『決済従量課金による従量収益の改善が目的』と記載がありましたが、現地での納税や事務コスト等が追加で発生するはずです。

なぜ米国での子会社設立がオペレーションの改善になるのか、簡単に教えてください。現地のマーケット開拓も目的になりますか?」というご質問です。

まず、現地のマーケット開拓については、現時点ではまだスコープに入れていないため、今期の数字などにも含まれていません。

現地のマーケット開拓を行うとなると、おっしゃるとおり、納税や事務コストなどがたくさん発生してくるため、コストとのバランスを加味していかなければならないと考えています。現時点では、決済従量課金による従量収益の改善を目的として準備を進めています。

細かいことはお伝えできませんが、競合他社も同じようなかたちで進めていると思います。各国の通貨では、それぞれの国で決済したほうがもちろん安全性も上がり、コストも下がっていくことが通常です。

例えば、USドルで決済するのであれば、米国内でUSドルで決済します。香港ドルで決済するのであれば、香港内で香港ドルで決済するほうが、安全性の面でもコストの面でもメリットがあるというところで、米国に法人を設立しているかたちです。

質疑応答:株主還元について

「御社の財務状況を見ると、そろそろ株主還元のフェーズに入ってきたのかと思います。高橋社長のご意見、ご見解をお聞かせください」というご質問です。

弊社は、まだ成長フェーズにあります。配当や自社株買いの実施、もしくはまたM&Aを行って成長ペースを上げるなど、さまざまなオプションがあると思いますが、弊社の成長に対する一番最適な投資を、社内の経営メンバーでしっかりと話し合って決めていきたいと考えています。

質疑応答:米国子会社の影響について

「従量収益の改善が目的の海外子会社の影響は、5月のtake rateの1.41パーセントに入っていますか?」というご質問です。

おそらく米国子会社のご質問かと思いますが、入っていません。海外子会社の影響は、今期はまだ入っていないと考えていただければと思います。

高橋氏からのご挨拶

みなさま、本日はお時間をいただきありがとうございました。今後も、みなさまのご質問にしっかり答えられるようなかたちでIRを開示していきたいと思いますので、引き続きよろしくお願いします。本日はありがとうございました。

配信元:

この銘柄の最新ニュース

トリプラのニュース一覧- 連結子会社における不正アクセスの発生及び個人情報漏えいに関するお知らせ(第一報) 2025/12/08

- tripla---連結子会社によるタイ非連結子会社設立完了(開示事項の経過) 2025/11/25

- (開示事項の経過)当社連結子会社によるタイ非連結子会社設立完了に関するお知らせ 2025/11/18

- 「tripla Book」のエリア予約機能、千葉県大多喜町DMOの観光情報サイト「わくわく大多喜」に導入 2025/11/18

- tripla---第9回新株予約権(ストック・オプション)の発行 2025/10/23

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

triplaの取引履歴を振り返りませんか?

triplaの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。