4,232円

ダイコク電機のニュース

【QAあり】ダイコク電機、4期連続の増収 「未知の顧客体験」を柱に新中計を策定、事業基盤拡大と積極的な先行投資を計画

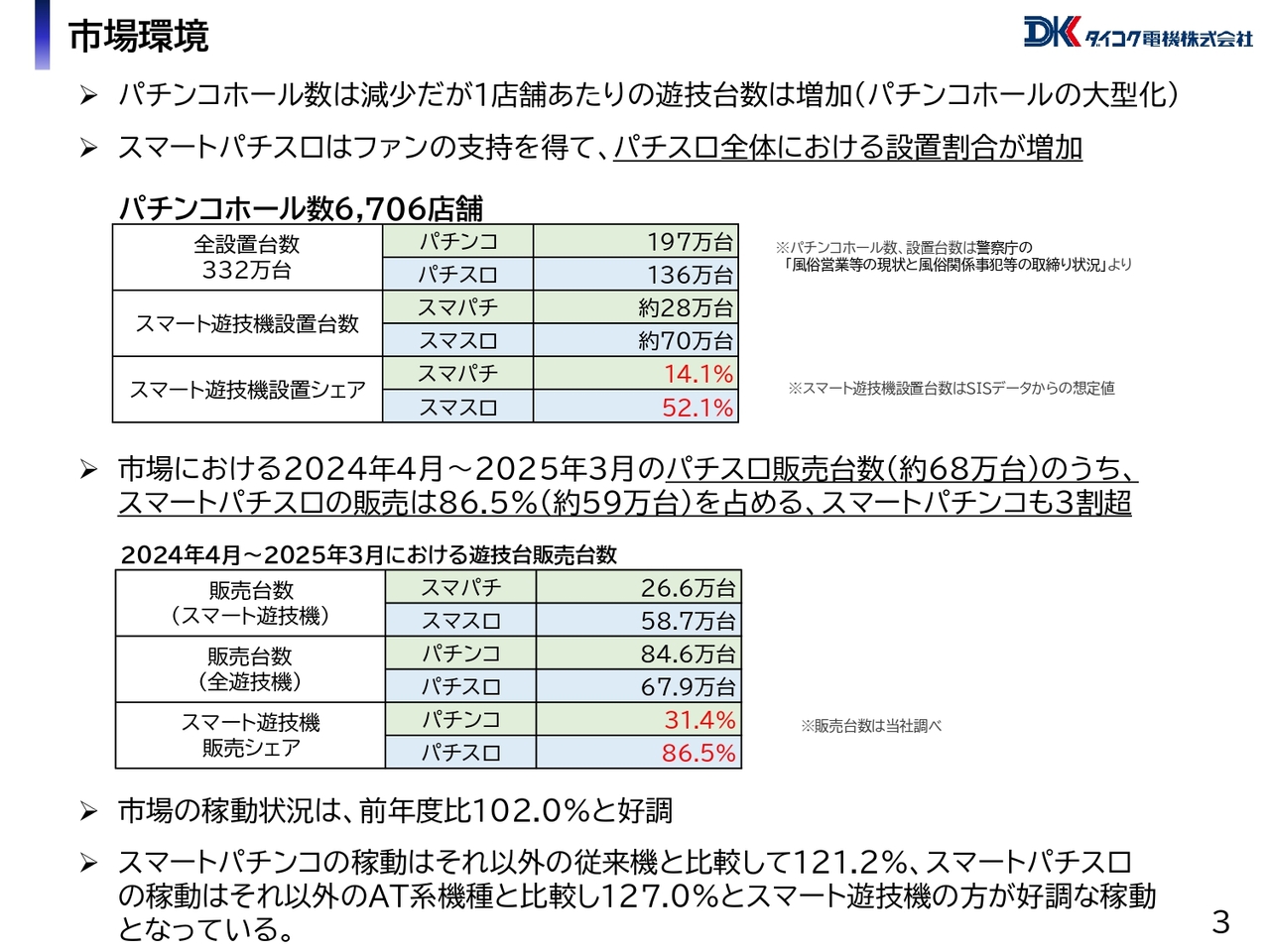

市場環境

大成俊文氏(以下、大成):ダイコク電機株式会社、代表取締役専務の大成です。本日はお忙しい中、当社決算説明会にご参加いただき、誠にありがとうございます。2025年3月期の決算についてご説明します。

まずは、市場環境についてご説明します。警察庁の集計によると、パチンコ業界では小型店舗の閉店が多く、2024年12月末時点のパチンコホール店舗数は6,706店舗で、前年比94.7パーセントと減少しました。1店舗当たりの平均設置台数は496台、前年比プラス12台と大幅に増加し、引き続き店舗の大型化は進んでいます。

パチスロ全体の設置台数は8年ぶりに増加しており、パチンコからパチスロへの移行がトレンドとなっています。2022年11月から導入されたスマートパチスロがファンの支持を得て、パチスロ機全体の設置割合は52.1パーセントと順調に普及が進んでいます。

販売台数においても、2024年4月から2025年3月のパチスロ販売台数約68万台のうち、スマートパチスロは86.5パーセントの約59万台を占めており、今後もこの流れは続いていくと思われます。

一方、2023年4月から導入されたスマートパチンコが2024年8月より普及が進み、設置割合は14.1パーセントとなっています。パチンコ機全体の販売台数約85万台のうち、スマートパチンコは31.4パーセントの約26万6,000台を占めており、こちらも今後割合が増えると思われます。

遊技機の稼動状況は、前年度比102パーセントと好調です。特にスマートパチンコの稼動は、従来機と比較して121.2パーセントとなっています。スマートパチスロの稼動は、ほかのAT系機種と比較し127パーセントと、スマート遊技機のほうが好調な稼動となっています。

2025年6月にはスマートパチスロの「ボーナストリガー」、7月よりスマートパチンコの「ラッキートリガー3.0プラス」といった新しい遊技性を持った機種を導入予定で、期待も高まっています。

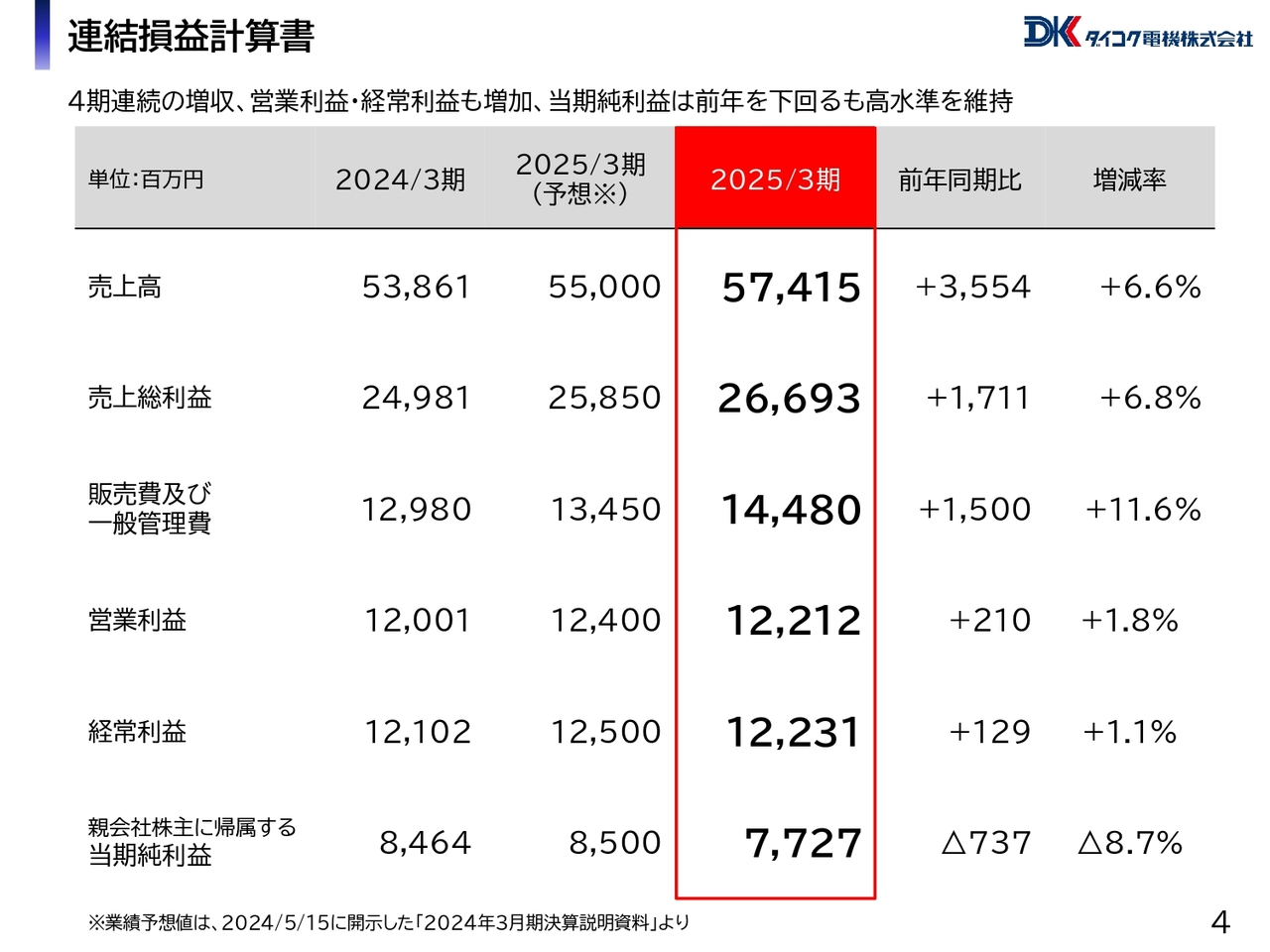

連結損益計算書

2025年3月期の実績について詳細をご説明します。まずは連結損益計算書です。通期の連結業績では4期連続の増収を達成し、営業利益および経常利益も増加しました。

売上は前年同期比6.6パーセント増の574億1,500万円、営業利益は前年同期比1.8パーセント増の122億1,200万円、経常利益は前年同期比1.1パーセント増の122億3,100万円、親会社株主に帰属する当期純利益は前年同期比8.7パーセント減の77億2,700万円となっています。

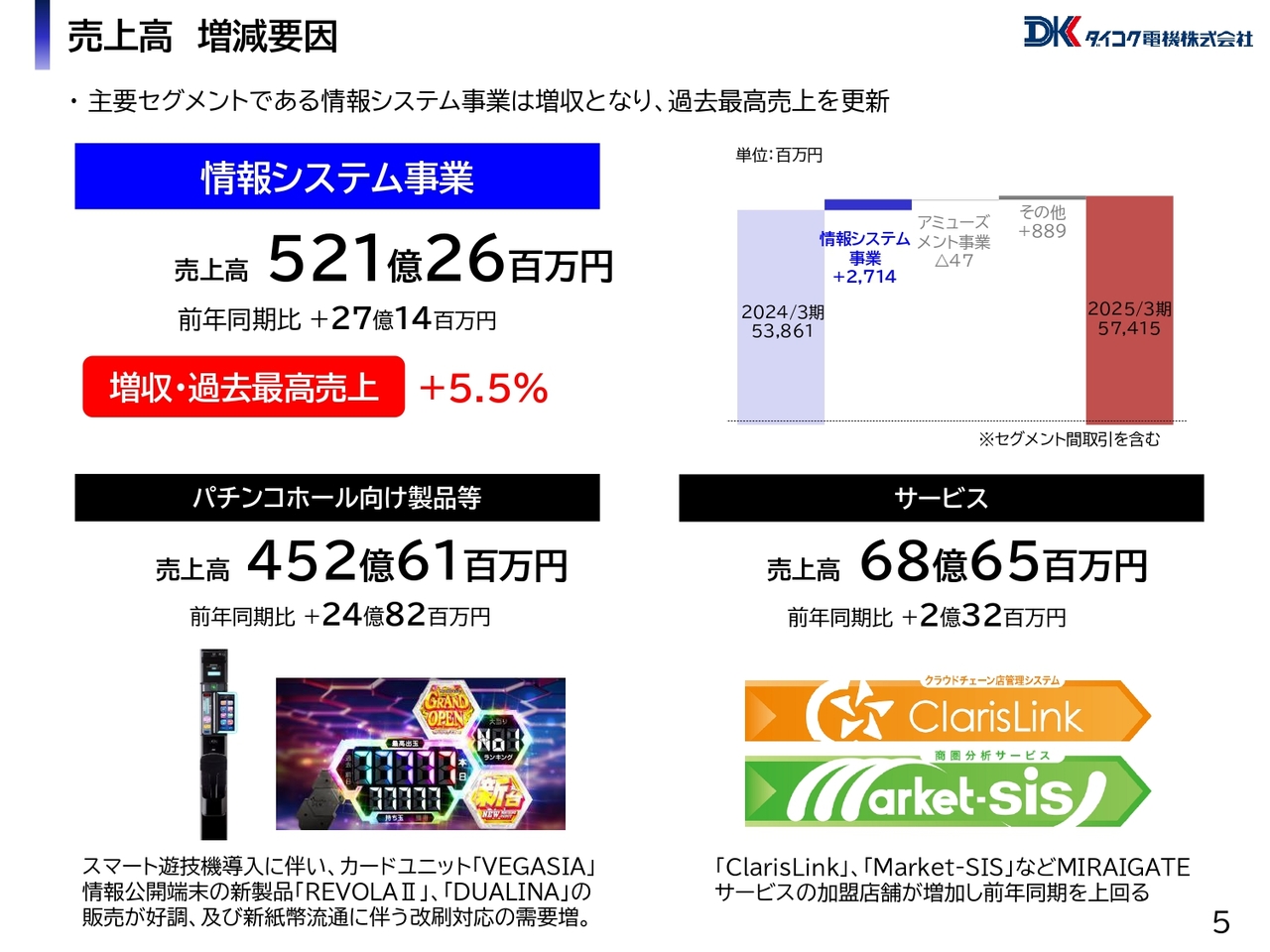

売上高 増減要因

売上高の増減要因についてご説明します。情報システム事業では、パチンコホール向け製品等の売上高が、カードユニット「VEGASIA」の販売が引き続き好調に推移したことや、新紙幣流通に伴うカードユニットの改刷対応、情報公開端末の新製品「REVOLA II」と「DUALINA」の販売台数が好調に推移したことにより、前年同期を上回りました。

サービスは、主要サービスが堅調に推移し、スマート遊技機登場による市場変化への対応に関連した「MIRAIGATEサービス」の加盟店店舗数が増加したこともあり、前年同期を上回りました。結果、情報システム事業の売上高は前年同期比5.5パーセント増の521億2,600万円と、過去最高売上の増収となりました。

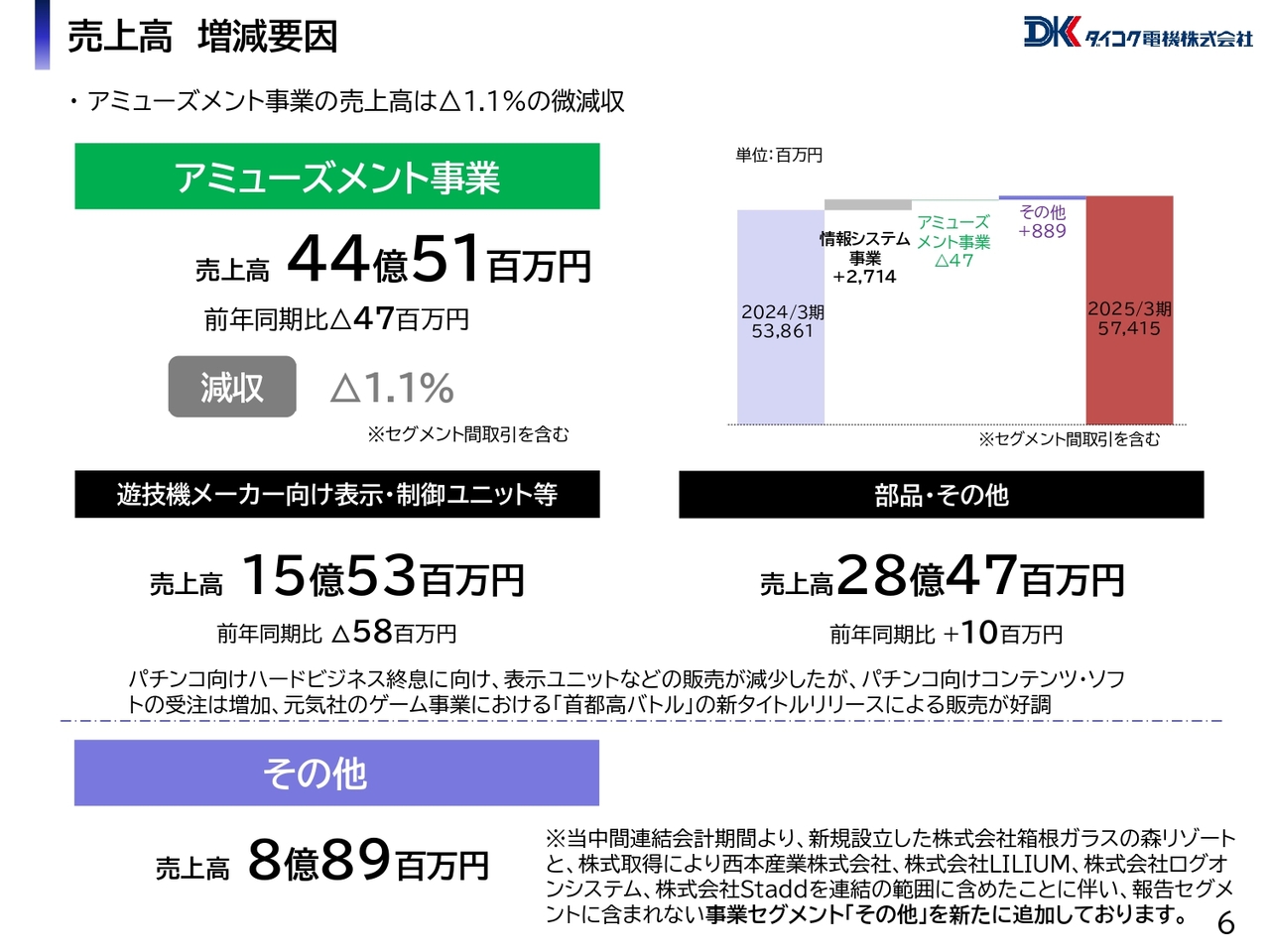

売上高 増減要因

アミューズメント事業は、パチンコ向けハードビジネスの終息に向け、表示ユニットなどの販売が減少しましたが、パチンコ向けコンテンツ・ソフトの受注は増加しました。子会社の元気株式会社のゲーム事業における『首都高バトル』の、新タイトルリリースによる販売好調も寄与し、部品・その他の売上は上がりました。

結果、アミューズメント事業の売上高は、前年同期比1.1パーセント減の44億5,100万円となりました。

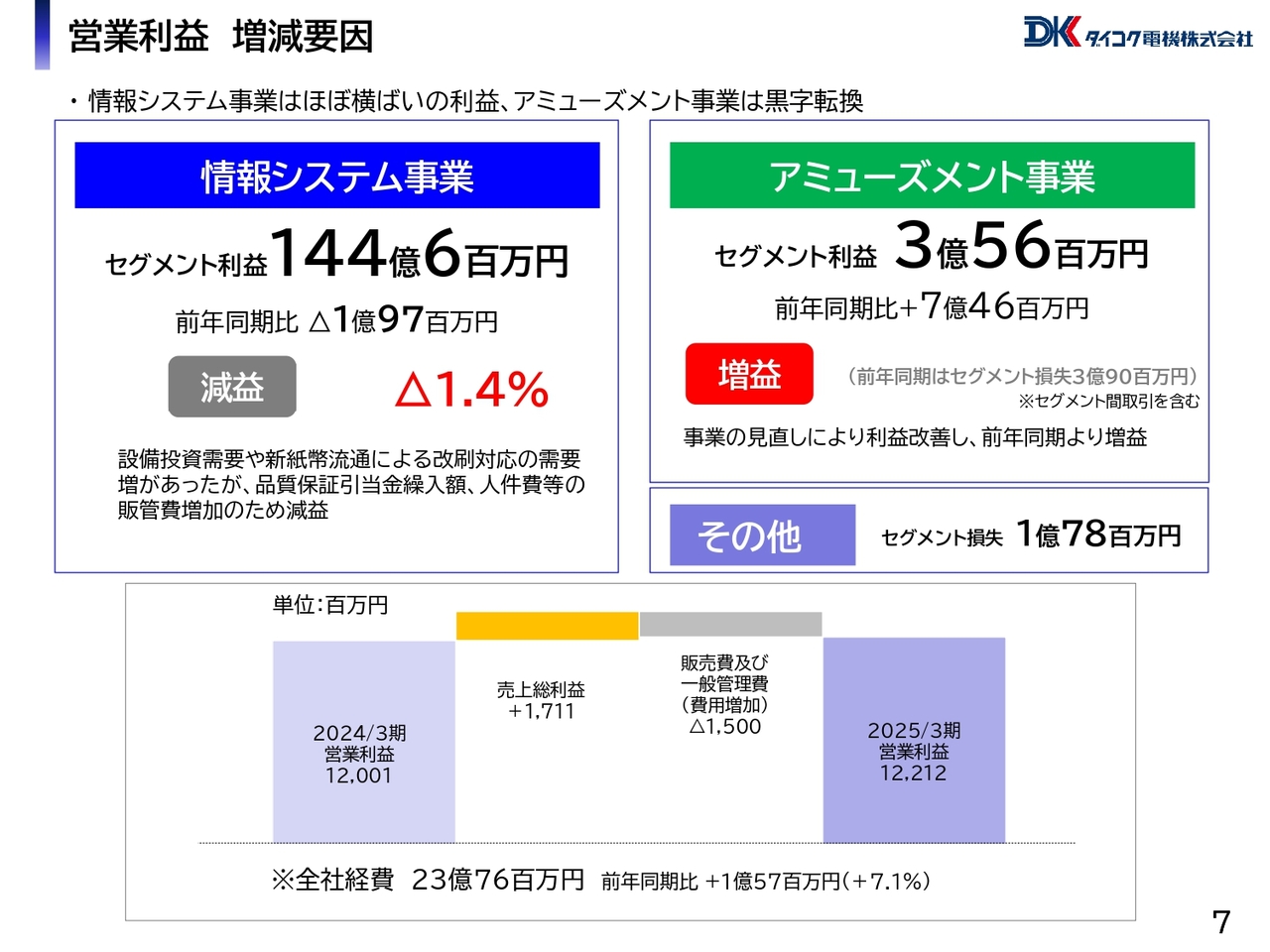

営業利益 増減要因

営業利益の増減要因についてご説明します。情報システム事業は、カードユニット「VEGASIA」の販売および新紙幣流通に伴う改刷対応の需要増がありましたが、人件費など販管費の増加により、前年同期比1.4パーセント減の144億600万円となりました。

アミューズメント事業は、事業の見直しにより利益改善し、前年同期比7億4,600万円増の3億5,600万円となりました。

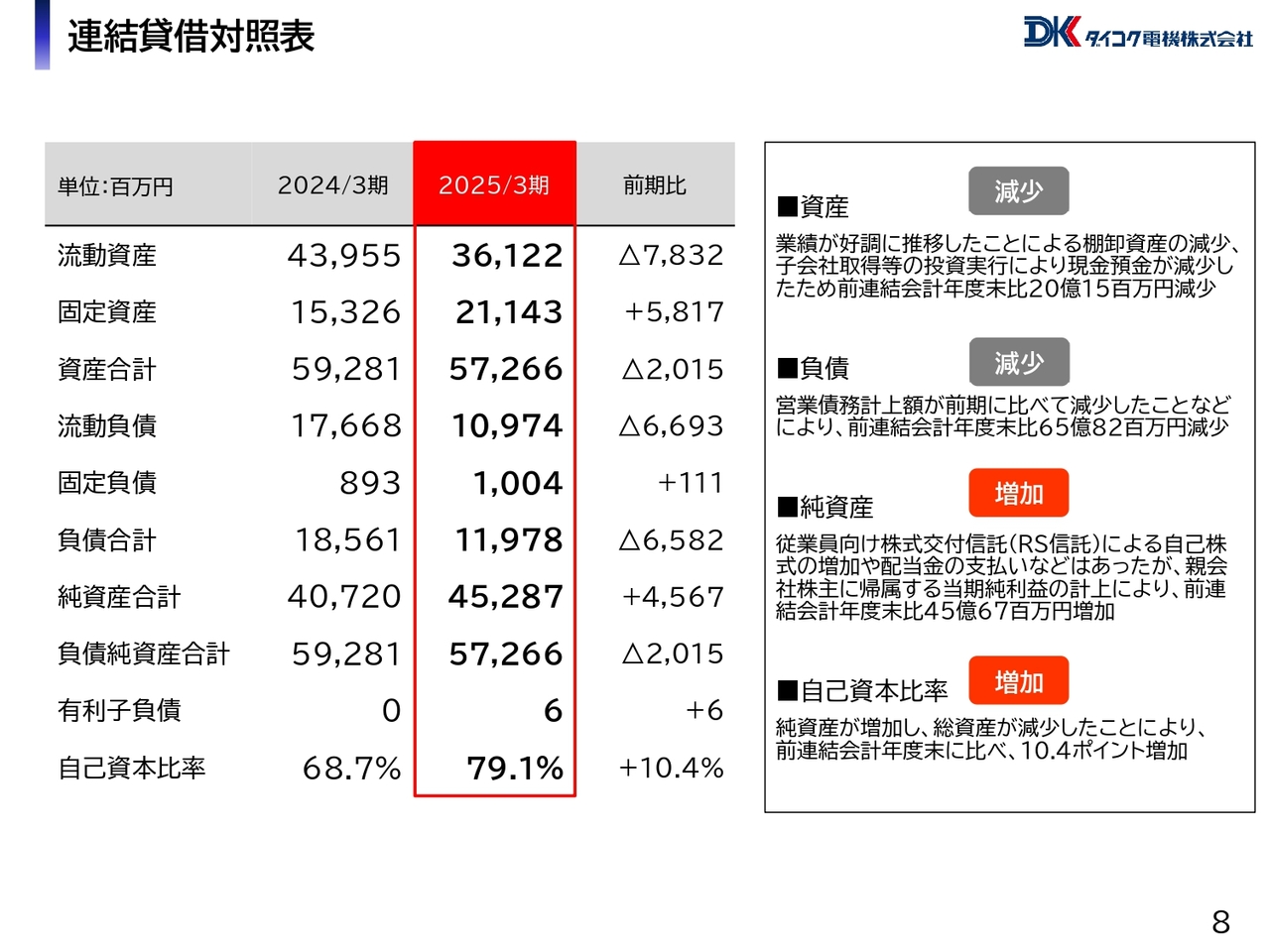

連結貸借対照表

連結貸借対照表についてご説明します。総資産は業績が好調に推移したこともあり、棚卸資産が減少しています。当社は企業価値の向上に向けた事業領域の拡大を目指しており、子会社を増やしたことに伴うのれんの計上、第三者割当増資引受に伴う関係会社株式の計上、「箱根ガラスの森美術館」を運営する固定資産の取得などにより、固定資産が増加しています。

こちらの投資を実行したことなどにより、現金および預金は減少しています。結果、前連結会計年度に比べ20億1,500万円減の572億6,600万円となりました。負債は、第4四半期の営業債務計上額が前期に比べて減少したことなどにより、前連結会計年度末に比べて65億8,200万円減の119億7,800万円となりました。

純資産は、従業員向け株式交付信託(RS信託)による自己株式の増加や、配当金の支払いなどがありましたが、親会社株主に帰属する当期純利益の計上により、前連結会計年度末に比べ、45億6,700万円増の452億8,700万円となりました。純資産が増加し総資産が減少したことにより、自己資本比率は79.1パーセントとなりました。

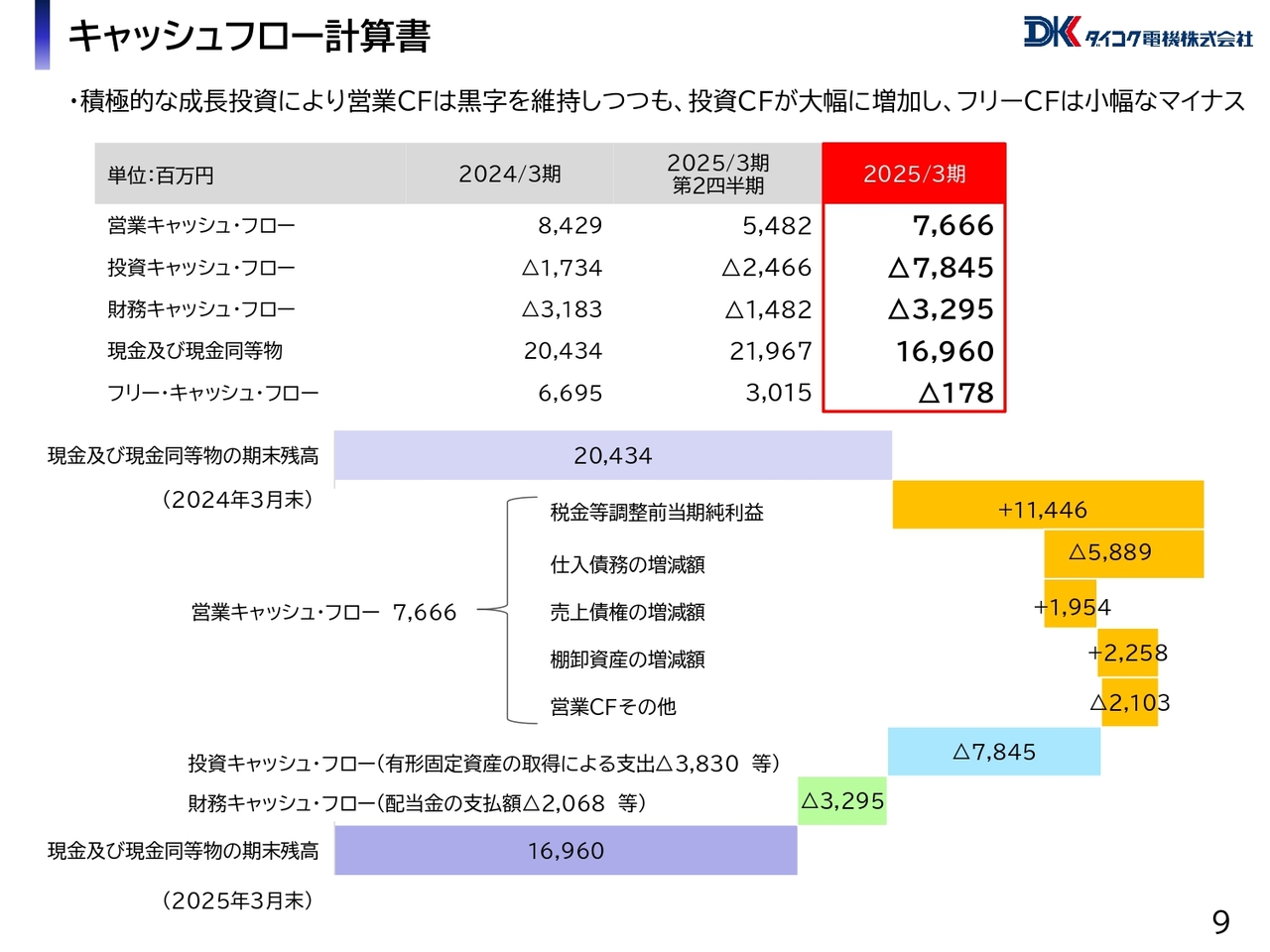

キャッシュフロー計算書

キャッシュ・フロー計算書についてご説明します。営業キャッシュ・フローは、76億6,600万円のプラスとなりました。主な要因として、支出として仕入債務の減少がありましたが、収入として税金等調整前当期純利益の増加や、売上債権や棚卸資産が減少したことが挙げられます。

投資キャッシュ・フローは、「箱根ガラスの森美術館」の土地や建物、美術品などの固定資産の取得や、株式会社七葉の株式の取得による支出があったことにより、マイナス78億4,500万円となっています。

財務キャッシュ・フローは、増配を行った配当金の支払い等により、マイナス32億9,500万円となっています。現金および現金同等物は169億6,000万円となり、34億7,400万円の減少となりました。

2030年ビジョン

栢森雅勝氏(以下、栢森):代表取締役社長の栢森です。新たに策定した2030年ビジョンおよび、2025年度を初年度とする中期経営計画についてご説明します。中期経営計画策定にあたり、2030年をターゲットとしたゴールを設定し、向かうべき方向性を定めました。そちらが「Make CX Amazing〜未知の顧客体験を世界に〜」です。

現在、コンピューター技術が大きく変わっていく状況にあります。クラウドやビッグデータ、AIなどはインターネットを通じてすぐに誰にでも実感、利用できる変化で、デジタルトランスフォーメーションと呼ばれています。

当社はこれまでパチンコ業界でコンピューターに関わって、さまざまな変革を進めてきました。それらの実績を踏まえ、デジタルトランスフォーメーションが価値を発揮する領域を顧客体験にあると考え、新しい顧客体験を創造することで新たな市場を創出していきます。

そのため当社は、2つのチャレンジを推し進めます。1つ目はデジタルトランスフォーメーションにより、新たな遊びの未来を創造する挑戦です。デジタル技術とデータを駆使し、これまでの体験を塗り替える新しい顧客体験を作り出します。

また、最先端技術を融合させたスマートエンターテインメントを実現し、個々の嗜好に合わせた没入感ある次世代のパチンコ体験を具現化します。

2つ目は、他業種への進出と事業領域拡大への挑戦です。既存の枠にとらわれない自由な発想で新たな価値を提供する、事業領域への進出を推し進めます。また、AIやVR、AR、映像、音響、インタラクティブ技術を活用し、フードエンターテインメント事業、観光事業など、新たなエンターテインメント体験を創造し提供します。

中期経営計画基本方針

中期経営計画の1つ目の柱である、3年後の目指す姿についてご説明します。2025年度を初年度とする中期経営計画は、2030年ビジョンに向けた第1フェーズと位置付け、成長に向けた事業基盤の拡大と積極的な成長投資を通じて、企業価値の持続的向上を実現します。

情報システム事業においては、AIやビッグデータを活用した業界のDXリーダーとなり、新しい技術を単に既存の製品に適用するのではなく、新しい技術で従来の機器やサービスでは実現できなかったシームレスな価値を提供し、店舗の運営プロセスを変革していきます。

アミューズメント事業は、ファンに支持される自社パチスロ機のリリースによる知名度、市場シェアの拡大を目指します。新規事業は、新たな事業領域への挑戦と複数の成長の柱の確立を目指します。ここで今までの我々の経験やノウハウなどを活かすことができると考えています。

中期経営計画基本方針

中期経営計画の2つ目の柱である、経営基盤強化についてご説明します。人材戦略では、挑戦し続ける力、イノベーション力により、元に戻ることができない変化を作り出すことができる人材の育成と採用を実施していきます。

サステナビリティへの取り組みでは、AIを活用した依存症リスクへの対応など、ステークホルダーのみなさまとともに持続可能な社会の実現と、グループの成長を目指していきます。

中期経営計画基本方針

中期経営計画の3つ目の柱である、財務・資本戦略についてご説明します。キャッシュアロケーションにおいては、既存事業からのキャッシュ・フローや余剰資金を、新規ビジネスの獲得に向けたM&A投資に活用するなど、事業基盤の拡大のために投資を行いつつ、株主還元により資本効率の改善を図っていきます。

資本コストを意識した経営については、事業ポートフォリオ改革により成長市場へ経営資源を投入しつつ、既存事業では収益力を強化し資本効率を向上します。また、下限配当金の設定やIR活動の強化により、エクイティスプレッドをプラスに転換し、拡大していきます。

2030年ビジョン

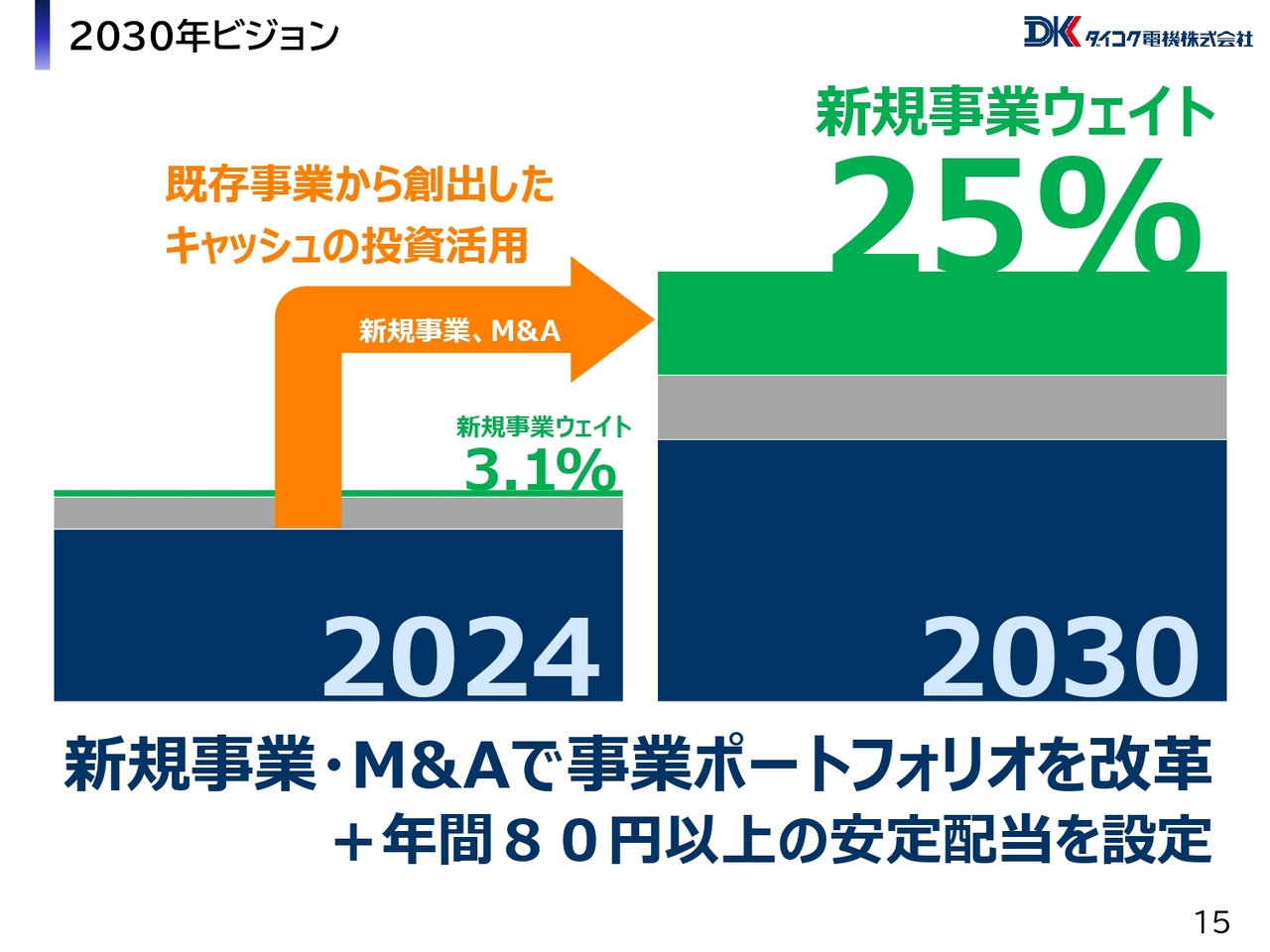

中期経営計画における積極的な成長投資を通じた企業価値の持続的向上の先に目指す、2030年の事業ポートフォリオについてご説明します。2030年には、収益力の高い既存事業から創出されたキャッシュを事業補完性が見込める新規事業やM&Aに活用し、持続的に収益拡大することで事業ポートフォリオを改革し、新規事業のウェイトを25パーセントまで高めていきます。

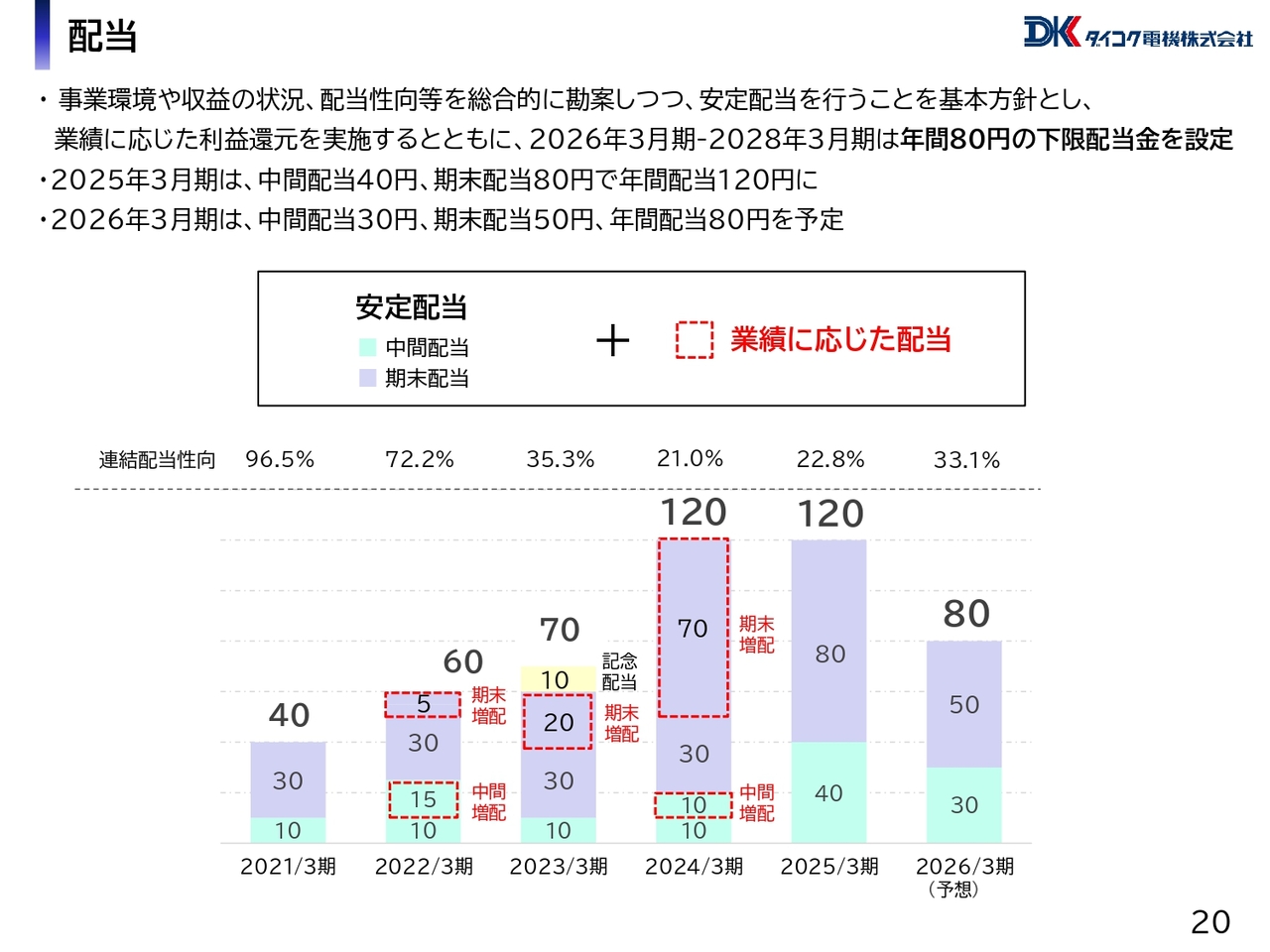

引き続き事業環境や収益の状況、配当性向などを総合的に勘案し安定配当を行うことを基本方針とし、2025年度から2027年度は年間80円の下限配当金を設定します。

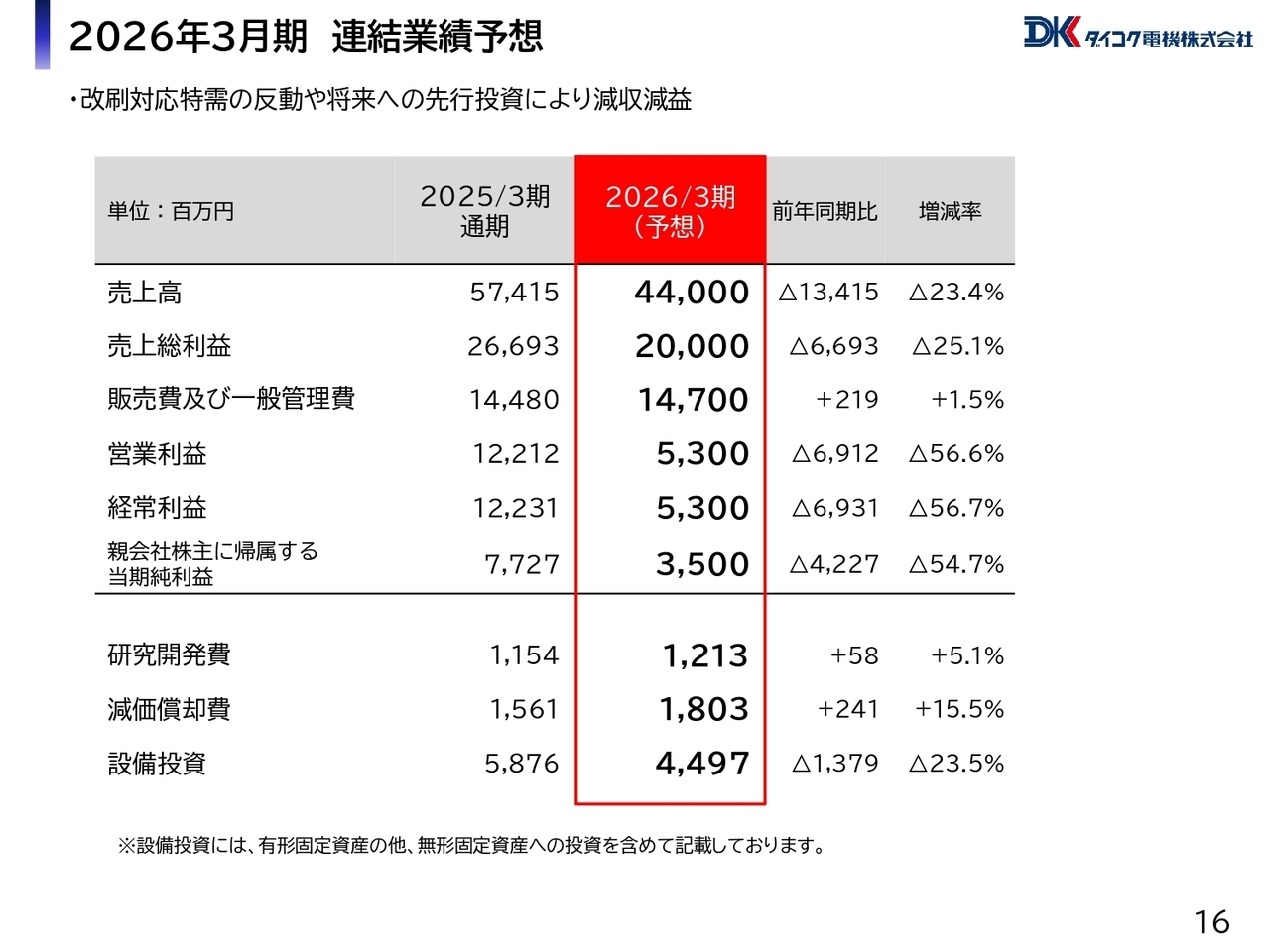

2026年3月期 連結業績予想

中期経営計画初年度となる2026年3月期の業績予想です。売上高は前年同期比23.4パーセント減の440億円、営業利益は前年同期比56.6パーセント減の53億円、経常利益は前年同期比56.7パーセント減の53億円、当期純利益は前年同期比54.7パーセント減の35億円となっています。

新紙幣対応の終了に加え、スマートパチスロの導入が一段落したことにより、業績は通常の水準に戻ると見込んでいます。なお、研究開発費、減価償却費、設備投資は、引き続き高水準を維持します。

2026年3月期 連結業績予想

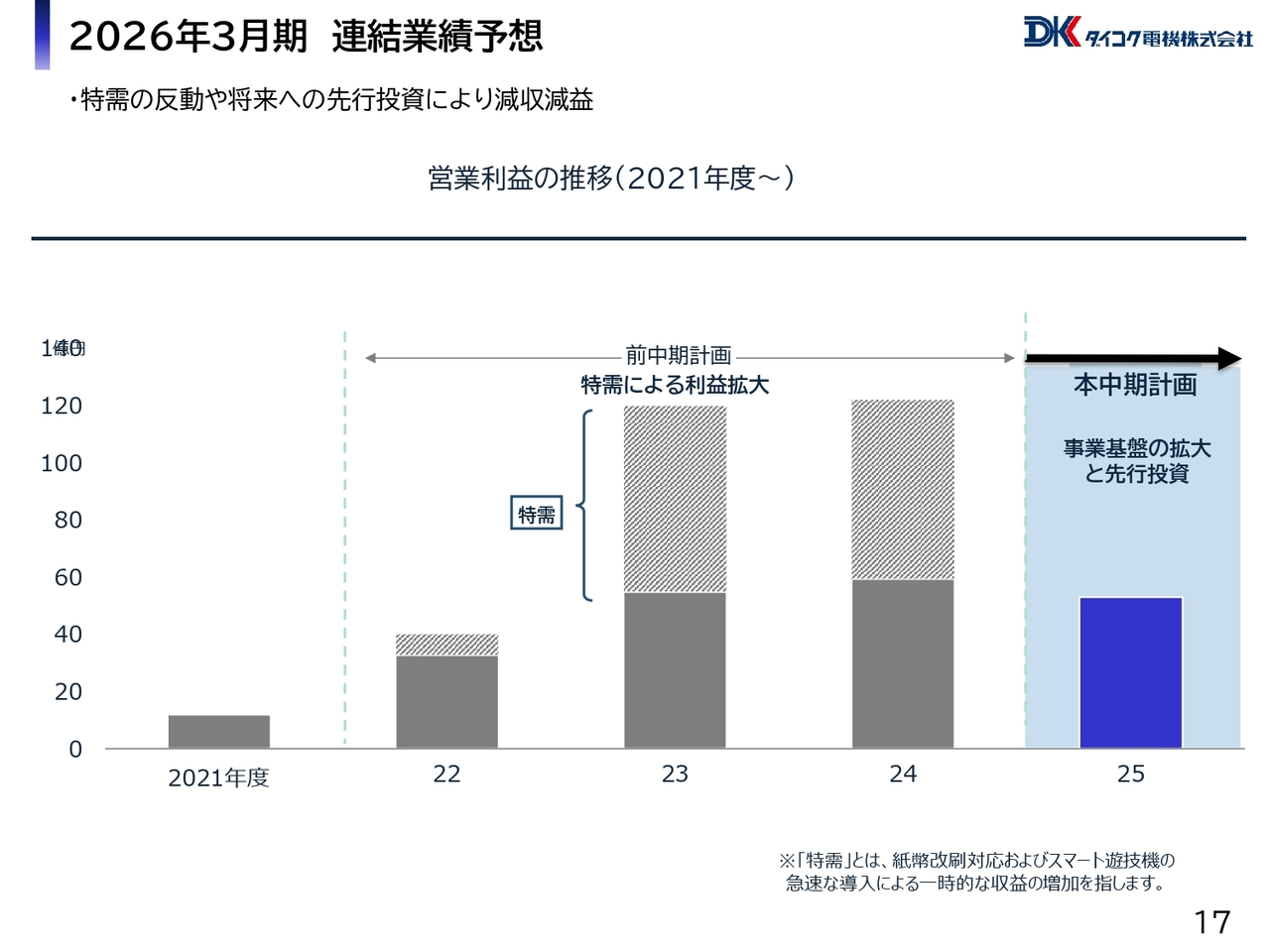

紙幣改刷対応およびスマート遊技機の急速な導入による一時的な収益増加、いわゆる特需はいったん落ち着き、本中期経営計画の開始に伴い、事業基盤の拡大と先行投資のフェーズに移ります。

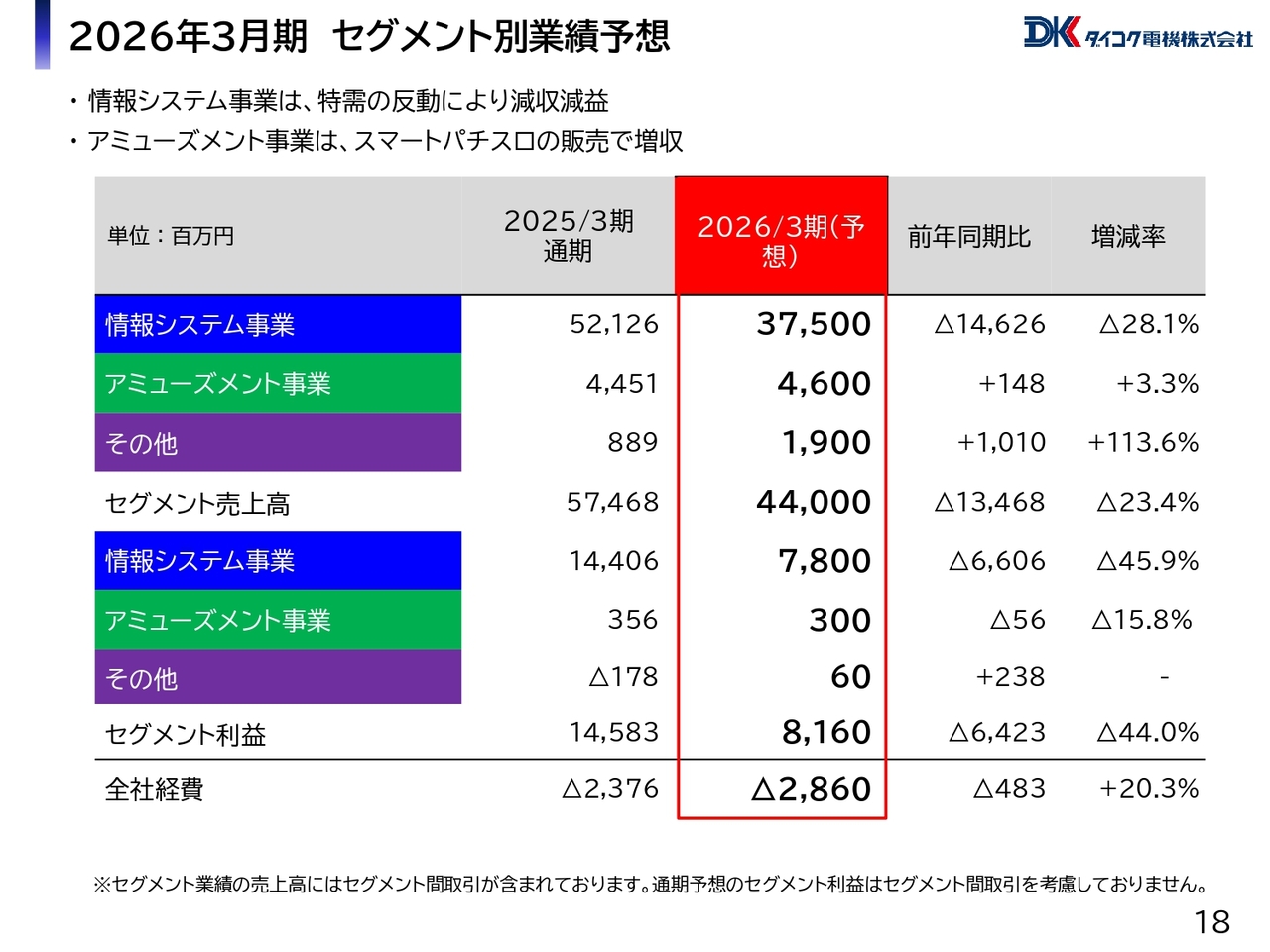

2026年3月期 セグメント別業績予想

セグメント別の業績予想です。情報システム事業については、特需の終了により、業績は通常の水準に戻ると見込んでいます。アミューズメント事業は、当社初となるスマートパチスロの市場投入により増収となるものの、次機種以降の開発費により減益を見込んでいます。

新製品・新サービス開発と今後の展望

製品およびサービスの今後の展望についてご説明します。情報システム事業の新製品として、「BiGMO XCEL(ビグモエクセル)」をリリースしました。発売から12年にわたりご好評をいただいている「BiGMO PREMIUM」の後継機として、業界最大級の21.5インチの縦型液晶を搭載したホール情報端末です。

また、精算機とPOSが一体となったコンパクト設計のセルフ端末「TJ-01」もリリースしました。ホール・スタッフ・ファンの三方にとって「やさしい」操作性と運用性を提供します。

また、新サービスとして、ホールの集客とファンの要望を支援するAI活用型マーケティング支援サービス「サイトセブンFAN+(サイトセブンファンタス)」をリリースします。

スマートパチスロは、2025年5月にリリースしたDAXEL『L ようこそ実力至上主義の教室へ DE』に続く機種を開発中です。

ゲーム事業では、ご好評をいただいているGenki『首都高バトル』の正式リリース版が、2025年9月にリリースを予定しています。

配当

配当です。当社は安定配当をベースに、業績に応じた利益還元を実施しています。2025年3月期については、中間配当は40円、期末配当は80円とし、年間配当は過去最高の120円としました。

2026年3月期は、業績に応じた利益還元を実施するとともに、年間80円の下限配当金を設定しています。また当社では、株主のみなさまに中長期にわたり保有していただくため、保有株式数および継続保有期間に応じて、1,000円から5,000円の「QUOカード」を贈呈する株主優待制度を実施しています。

サステナビリティ(SDGs)

サステナビリティ(SDGs)への取り組みについてご説明します。当社は、東証プライム企業の一員として、コーポレートガバナンスコードが定めるサステナビリティに関して、基本方針やマテリアリティを定め、具体的な取り組みを推進しています。

特に経営理念にある「イノベーションによる新しい価値づくり」に沿った「小学生向けプログラミング教室」は、ステークホルダーのみなさまに大変ご好評をいただいています。

今後は、「会社ゴトから自分ゴトへ」を合言葉に、社員一人ひとりがサステナビリティやSDGsを「自分ゴト」として捉えることができるよう取り組んでいきます。

以上、私からの発表となります。ご清聴、誠にありがとうございました。

質疑応答:2026年3月期業績予想について

司会者:「2026年3月期の業績予想ですが、改刷需要がないにしても売上等が低く見えます。他に原因はありますか?」というご質問です。

加藤忠芳氏:上席執行役員の加藤です。私からご回答します。2025年3月期は、スマート遊技機の普及や改刷対応などに伴う一時的な大型設備投資需要が集中した年度でした。これにより売上・利益ともに高水準となりました。今期はその反動として需要の落ち着きが想定され、成長率が一時的に鈍化する見通しです。

スマート遊技機は引き続き市場に浸透していくと見込まれますが、今期以降は導入初期の爆発的需要から、徐々に着実に増加する安定成長フェーズへと移行していきます。そのため、一部製品の売上成長が前年に比べ緩やかになると予想しています。

さらに、当期は中期経営計画の初年度として、AI・クラウドを活用したDXサービス開発や、パチスロ機事業の体制強化、フード事業、観光事業への新規展開など、将来の成長を見据えた戦略投資を本格化させるフェーズでもあります。したがって短期的には費用先行型の構造となることを想定しています。

現時点ではこのような見通しとしていますが、情報システム事業部では5月より新製品展示会を開催し、大型情報公開端末「BiGMO XCEL」、精算機一体型新セルフPOS「TJ-01」、新サービス「サイトセブンFAN+ 」などを発表しました。これらの製品・サービスは市場から高い評価を得ており、当期の売上への貢献が期待されます。

質疑応答:配当について

司会者:「2026年3月期は減配ですが、業績が悪くても、もっと株主還元しても良いのではないでしょうか?」というご質問です。

栢森:2026年3月期の配当予想を1株当たり80円とした理由は、業績見通しと事業環境の変化を踏まえた判断によるものです。スライドにも記載のとおり、今期は成長率が一時的に鈍化する見込みで、売上・利益ともに減少する見通しです。そのため、配当水準を業績に見合ったバランスのとれた額としました。

当社は、株主のみなさまへの安定的、継続的な利益還元を最重要課題の1つと位置付けており、企業として、持続的な成長力と財務の健全性を両立させるための対応とご理解いただきたいと思います。

今回発表した中期経営計画において、将来の成長に向けた事業基盤の拡大と積極的な先行投資を方針として掲げています。このような成長投資も重要視し、将来の企業価値向上につなげることが、結果的に中長期的な株主還元力の強化にもつながると考えています。

また、年間80円の下限配当金を設定すると公表しています。これは、業績の変動があっても株主還元を維持するという、安定性に対する当社の姿勢を示すものです。今後は業績の状況を踏まえ、配当の増額と総合的な株主還元策についても柔軟に検討します。

質疑応答:リリース済みのパチスロ機について

司会者:「リリースしたパチスロの販売台数、稼動はどのようなものだったのか教えてください。次の機種の開発状況、販売計画はどのようになっていますか?」というご質問です。

牧久視氏(以下、牧):執行役員の牧です。私からご回答します。5月にリリースした『L ようこそ実力至上主義の教室へ DE』の販売台数は、おかげさまで約5,500台を完売しました。当社のSISデータによると稼動の出足は2万アウトオーバーと、新台における初日平均を超えることができました。今後は新台も多くリリースされるため、進捗を注視していきます。

現在、複数機種で開発を進めています。次機種については、申請と適合の状況によりますが、2026年度のリリースを目指しています。

質疑応答:PBRおよびROEについて

司会者:「PBR1倍割れやROEについてはどう考えているのか、今後の方針を教えてください」というご質問です。

大成:ROE、PBRは重要な指標の1つと位置づけしていますので、現状課題と改善策についてご説明します。2025年3月期は、スマート遊技機や新紙幣対応による特需の影響で、ROEは18パーセントと高水準となりましたが、2026年3月期は、特需の反動減や成長投資の本格化によりROEは一時的に低下し、PBRも1倍割れの状況が継続する見通しです。

しかし、これは将来に向けた成長の土台作りのための戦略的な投資局面であり、当社としては前向きなフェーズとして捉えています。

当社の課題は、直近の業績の変動幅が大きく、ROEが年ごとにぶれやすいこと、自己資本比率が高いため、利益が落ちるとROEが急低下しやすいこと、資本コストに対してROEが低迷し、PBRが1倍を下回る状況になっていることと認識しています。

このような課題に対し、主に3点を中心に中長期的な改善を図ります。

1つ目は、ROEの持続的な改善です。PBRを向上させるにはROEの持続的な改善が不可欠です。今回発表した中期経営計画では、2027年度にROE1パーセント超、2030年度に10パーセント超を目標に掲げており、スマート遊技機の普及状況に左右されない製品販売やサービス売上の拡充を通して、安定的かつ継続的な利益創出体制の構築を目指しています。

2つ目は、成長性の強化と事業ポートフォリオの転換です。既存事業の新製品強化に加え、AI・クラウド・ビッグデータを活用した新サービスの投入や、自社パチスロ機事業・ゲーム事業の強化、観光・フード事業など新規領域への展開を進めます。

中期経営計画では、新規事業売上比率を2030年度に25パーセントまで引き上げる目標を掲げており、長期的な収益基盤の多角化を図ります。

3つ目は、株主還元とエンゲージメントの強化です。株主還元は、2026年3月期から2028年3月期にかけて、年間80円の下限配当金を明確に設定し、業績に左右されない安定的な収益還元の方針を打ち出しています。

また、資本コストを意識した経営の実践と、投資家との対話を重視したIR活動・情報開示の強化により、企業の透明性と市場からの信頼を高めます。

このように、事業成長・収益構造改革・資本政策の三位一体での経営強化を推進していきます。

質疑応答:新規事業選定の理由について

司会者:「新規事業にフード事業や観光事業を選定した理由は何でしょうか?」というご質問です。

栢森:当社の主力事業であるパチンコホール向け事業は、余暇・娯楽を支える産業の一部であり、人々の消費意欲に関わる領域に強みを持っています。この視点を広げて、観光・フード・食体験といった広義のエンターテインメント・レジャー領域にも接点を持つことで、パチンコ業界以外にも事業基盤を拡張し、中長期的な収益の柱を多角化することを狙いとしています。

また、当社グループは、施設運営・来店分析・顧客管理・ICT技術などを、すでに情報システム事業で展開しています。これらのノウハウは「箱根ガラスの森美術館」のような観光施設運営や、「nana's green tea」のフードビジネスのような店舗・サービス型ビジネスにも横展開が可能であると考えています。

質疑応答:『首都高バトル』の売上と利益について

司会者:「アミューズメント事業において『首都高バトル』が好調と記載がありましたが、売上と利益はどれくらいだったのでしょうか?」というご質問です。

牧:具体的な売上や利益は開示していませんが、想像以上の反響がありました。2025年1月に早期アクセス版として配信を開始し、「Steam」の国内売上ランキングで1位を獲得、グローバルでも2位にランクインしました。

発売初日の同時接続プレイヤー数は約1万5,000人を記録し、「Steam」レビューでは96パーセントが好意的評価を示し、「圧倒的に好評」のステータスを獲得しました。なお、2025年9月には、フルアクセス版をリリースする予定です。

アミューズメント事業売上全体に一定の貢献を果たしており、今後もリピート型のゲームIPとしてストックビジネス化を進めます。

配信元:

この銘柄の最新ニュース

ダイコク電のニュース一覧マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

ダイコク電機の取引履歴を振り返りませんか?

ダイコク電機の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。