1,499円

オプテックスグループのニュース

【QAあり】オプテックスG、売上高・営業利益ともに過去最高 データセンター向け需要拡大で25年度業績予想も堅調、5円増配を予定

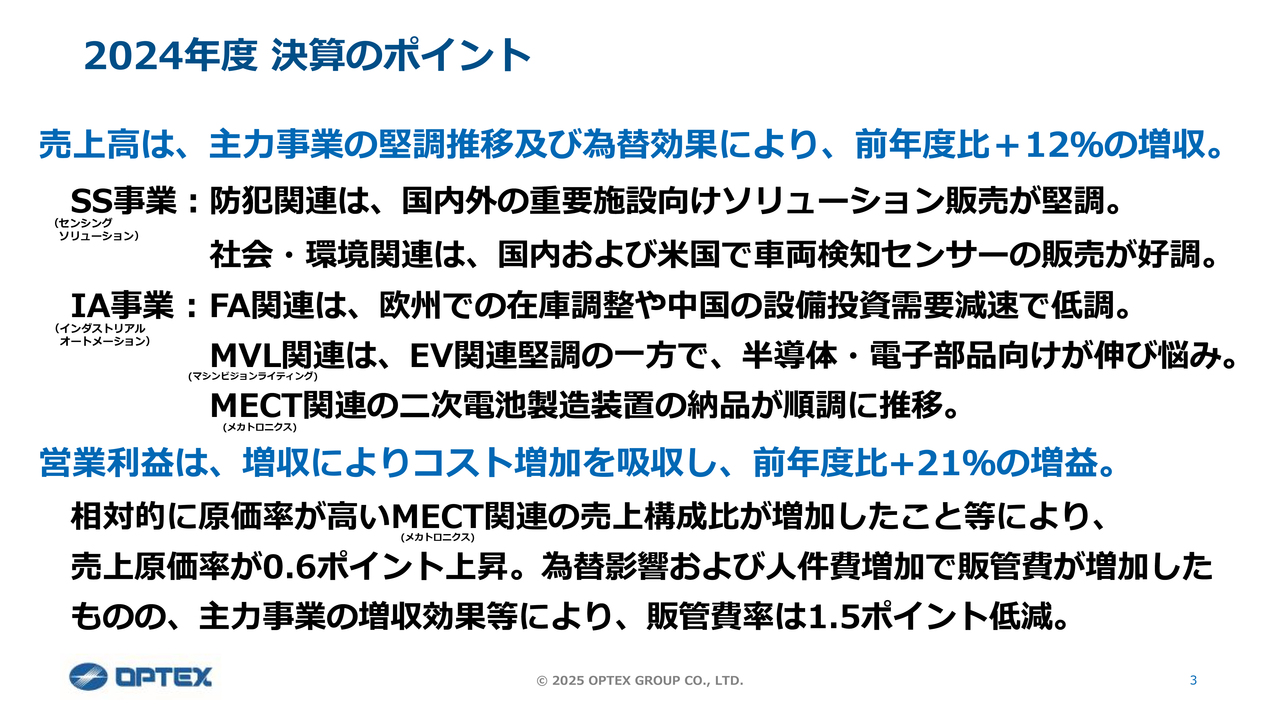

2024年度 決算のポイント

中島達也氏(以下、中島):みなさま、こんにちは。オプテックスグループ株式会社代表取締役社長の中島達也です。本日はよろしくお願いします。それでは、24年度の決算概要に関してご説明します。

はじめに決算のポイントです。主力事業のSS(センシングソリューション)事業を中心に、ソリューション提案ビジネスをグローバルで着実に進めてきたことにより、高収益製品の販売が堅調に推移しました。加えて為替の追い風もあり、前年度比で増収増益を達成しました。これは売上高・営業利益ともに過去最高となります。

売上高に関しては、前年度比プラス12パーセントの増収、営業利益に関しては、前年度比プラス21パーセントの増益となっています。

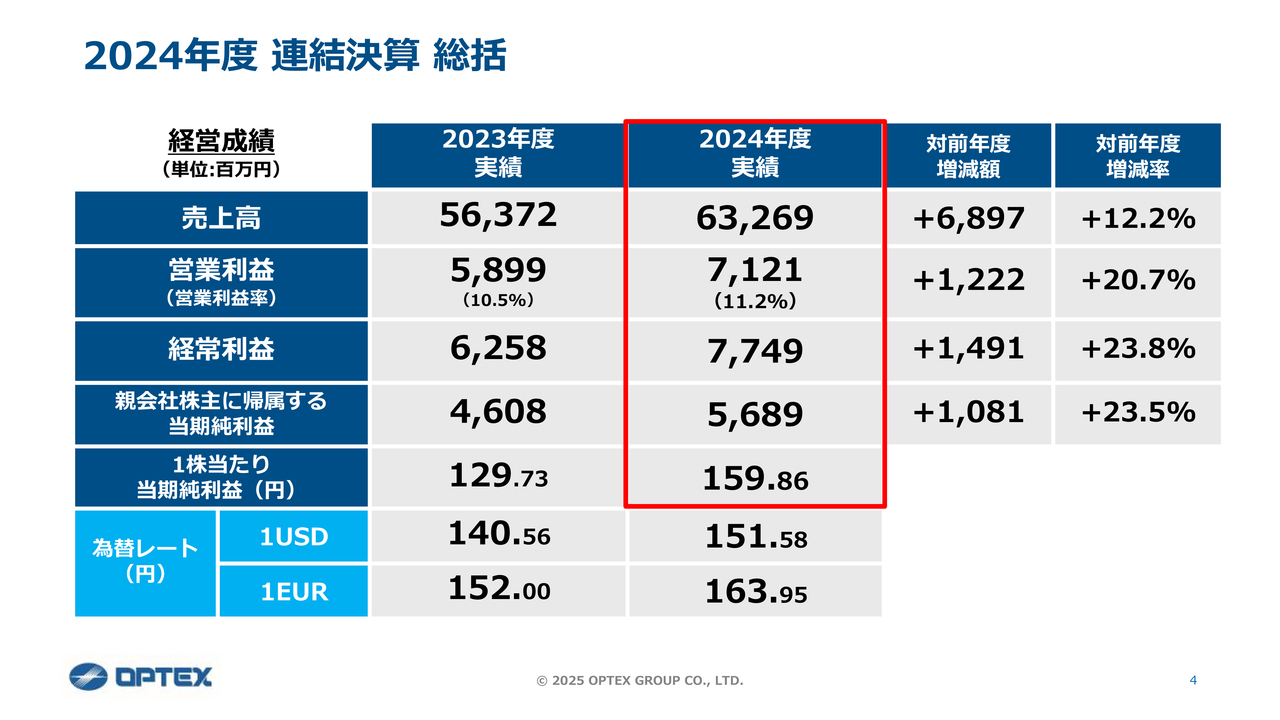

2024年度 連結決算 総括

24年度決算の総括です。売上高は約632億円、営業利益は約71億円、営業利益率は11.2パーセントとなりました。売上構成比の変化等で原価率は0.6ポイント上昇しました。

為替がドル・ユーロともに前年度より大きく円安方向に推移したことや、人件費増などさまざまなコスト増加要因があったものの、増収によりコストを吸収したことで、営業利益、経常利益、親会社に帰属する当期純利益のすべてで増益となりました。

期初計画に対しては、達成率が売上高で104パーセント、営業利益で108パーセントとなり、いずれも計画を上回り着地しました。

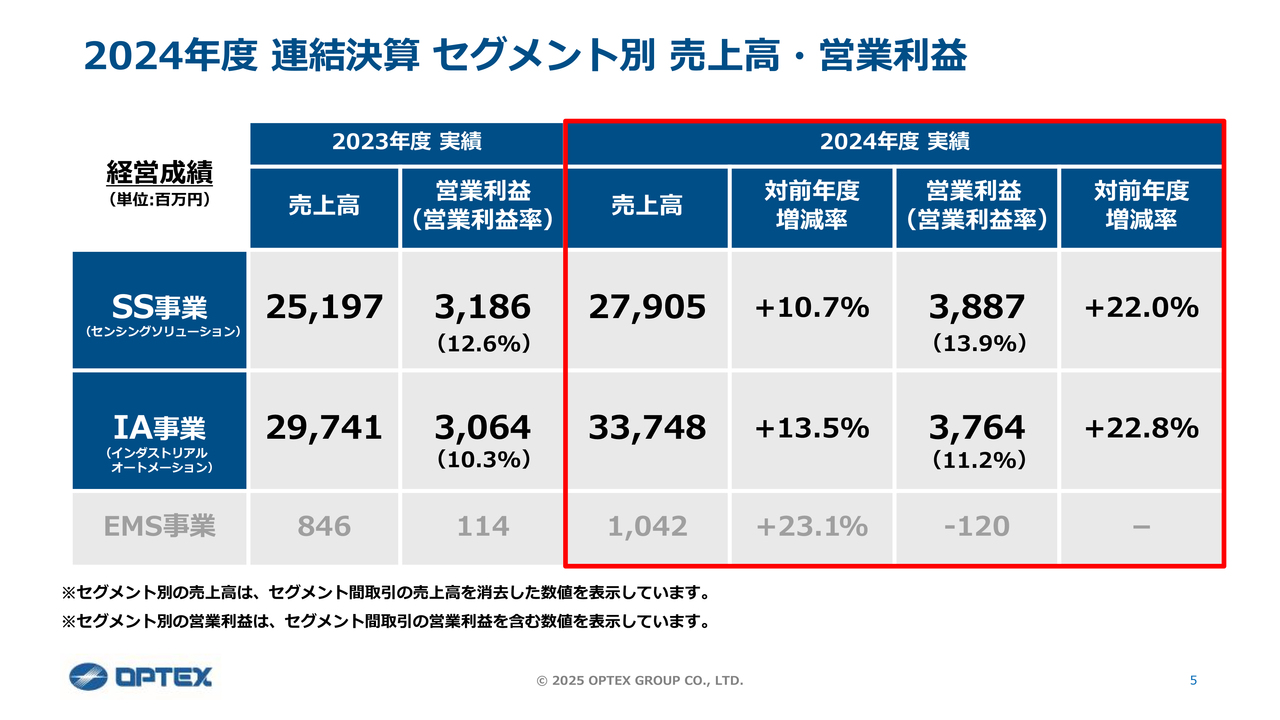

2024年度 連結決算 セグメント別 売上高・営業利益

主力セグメントであるSS事業、IA(インダストリアルオートメーション)事業の売上高および営業利益についてご説明します。

まずSS事業に関しては、売上高は前年度比プラス10.7パーセントの増収、営業利益は前年度比プラス22パーセントと大幅増益となりました。主力の欧米向け販売の増加と円安による為替の効果で増収増益となっています。

IA事業に関しては、FA(ファクトリーオートメーション)関連の欧州・中国向けで、設備投資需要の低迷が継続した影響を受けています。

一方で、MVL(マシンビジョンライティング)関連の画像検査用LED照明と、IPC(インダストリアルPC)関連で半導体製造装置向けの組込ボードの販売が堅調でした。さらに、MECT(メカトロニクス)関連の自動化装置では、電気自動車向け注液装置の大口案件の納品が進んだことによって、こちらも増収増益となりました。

数字としては、売上高が前年度比プラス13.5パーセント、営業利益が前年度比プラス22.8パーセントという結果になっています。

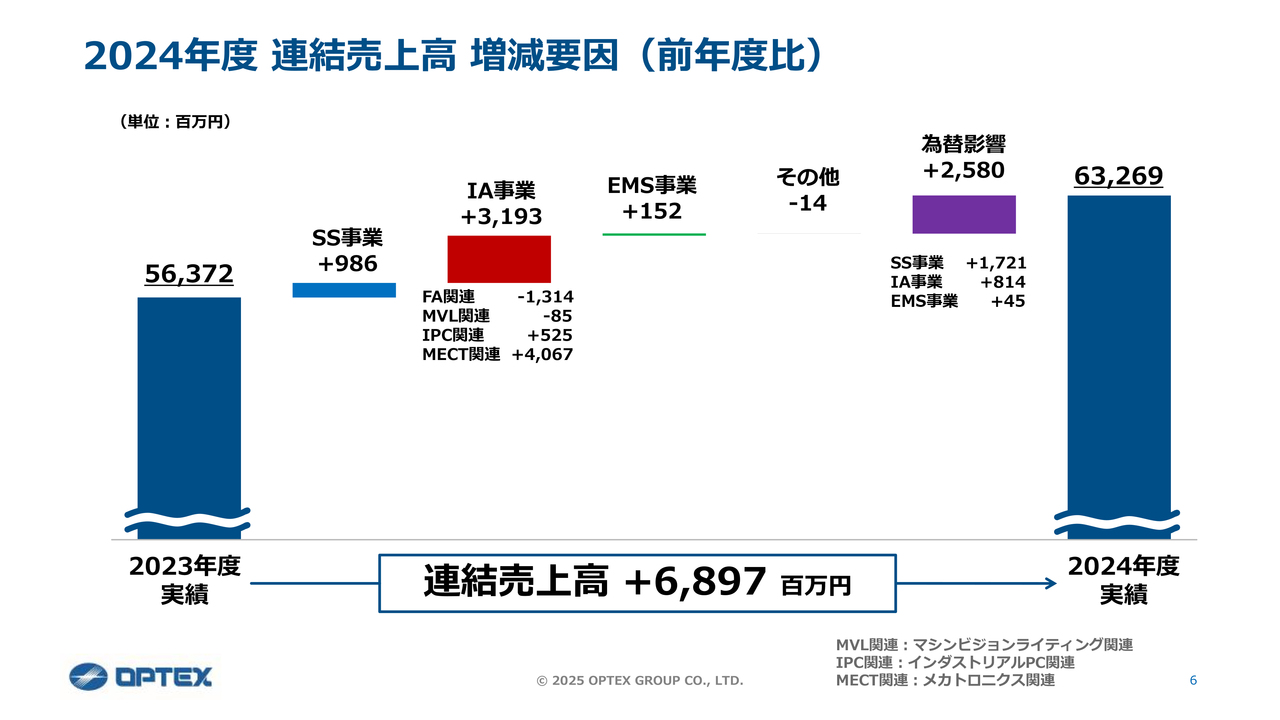

2024年度 連結売上高 増減要因(前年度比)

スライドに連結売上高の増減要因を滝チャートにて示しています。一番右から2番目の項目のとおり、円安による為替影響により売上が約25億円強かさ上げされています。

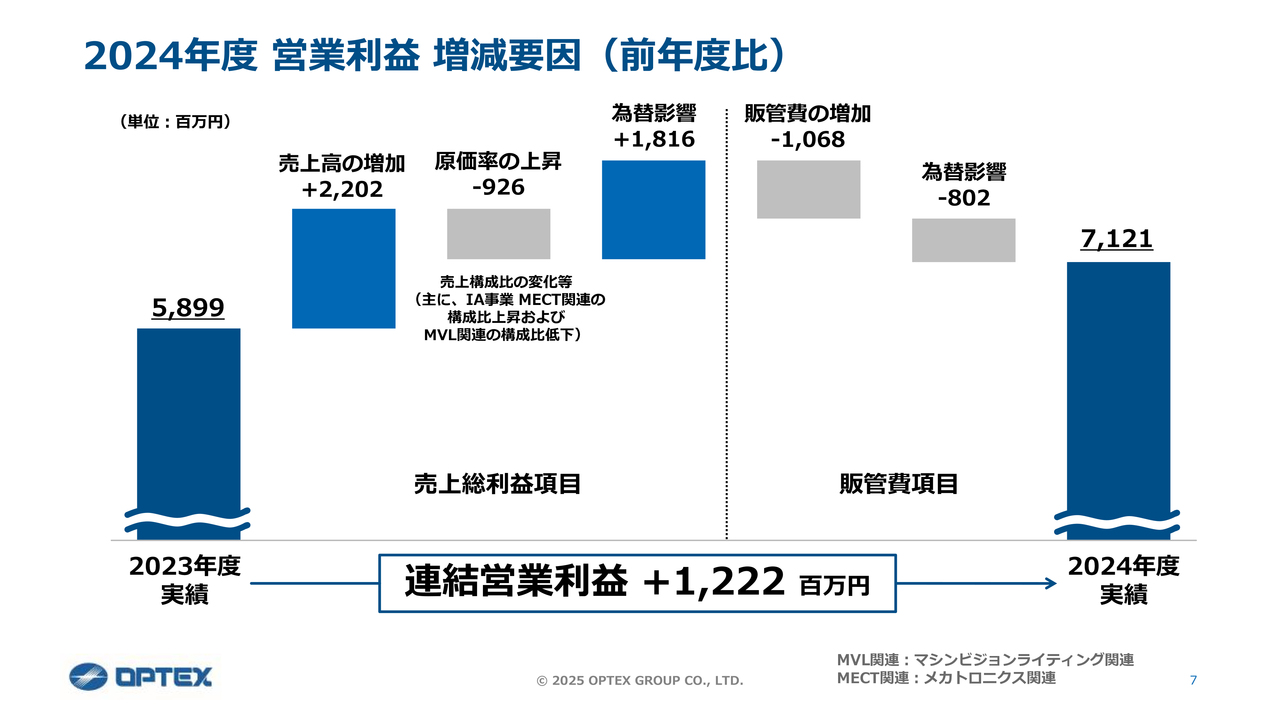

2024年度 営業利益 増減要因(前年度比)

営業利益の増減要因です。こちらも滝チャートにてご説明します。増収と円安効果が、売上構成比の変化等による原価率上昇分を補っています。左から4つ目の項目に示すとおり、対ドル・対ユーロともに円安となったこともあり、売上総利益項目で約18億円の為替の恩恵を受けました。

一方、販管費項目においては、為替の影響がネガティブに働いており、内容としては、当グループの海外子会社の人件費、経費等に当たります。右から2番目に記載のとおり、約8億円が為替の影響によりネガティブな方向に働いていることになります。

販管費の増加については、欧米各国で賃上げを奨励する政策が実施された影響もあり、人件費の増加が非常に大きくなっていますが、最終的には増収によりコストを吸収し、前年度比約12億円の増益となりました。

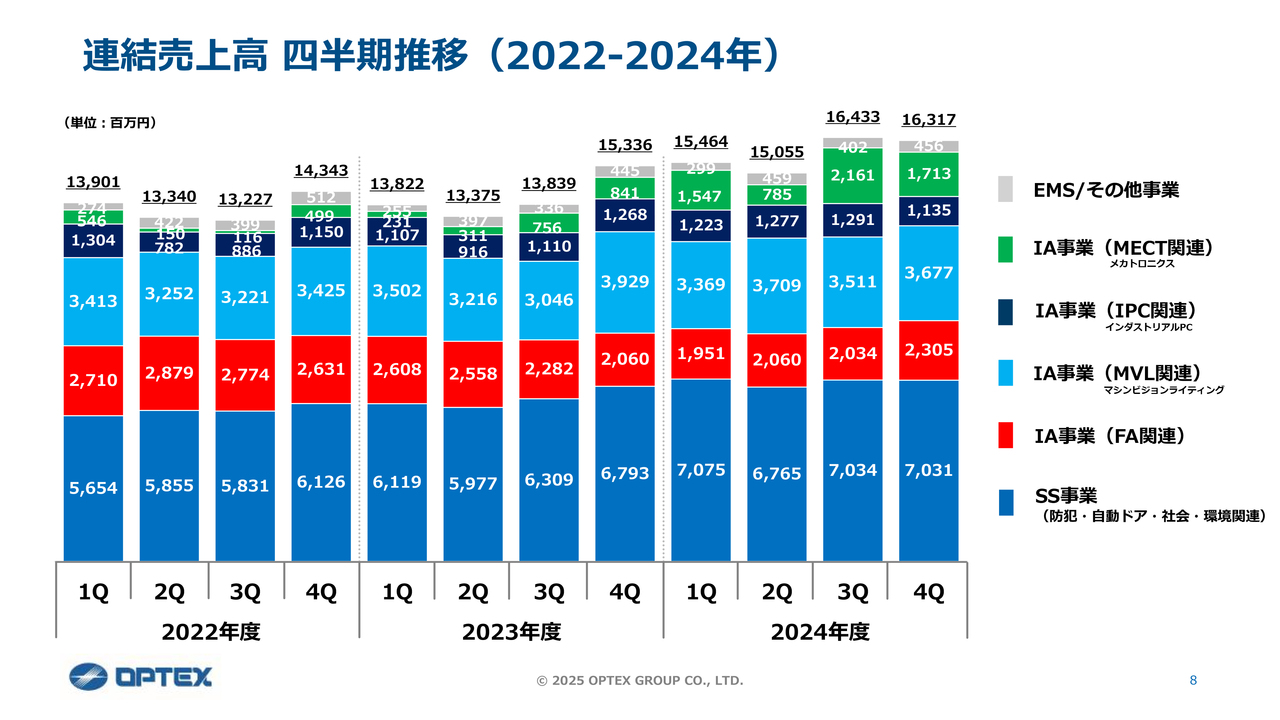

連結売上高 四半期推移(2022-2024年)

連結売上高の四半期の推移です。セグメント別に色分けした棒グラフでご説明します。ご覧のとおり、SS事業、IA事業ともに四半期ベースで堅調に推移しています。また、厳しい状況が継続していたFA関連も、24年度の第1四半期を底に、緩やかに回復基調に向かっています。

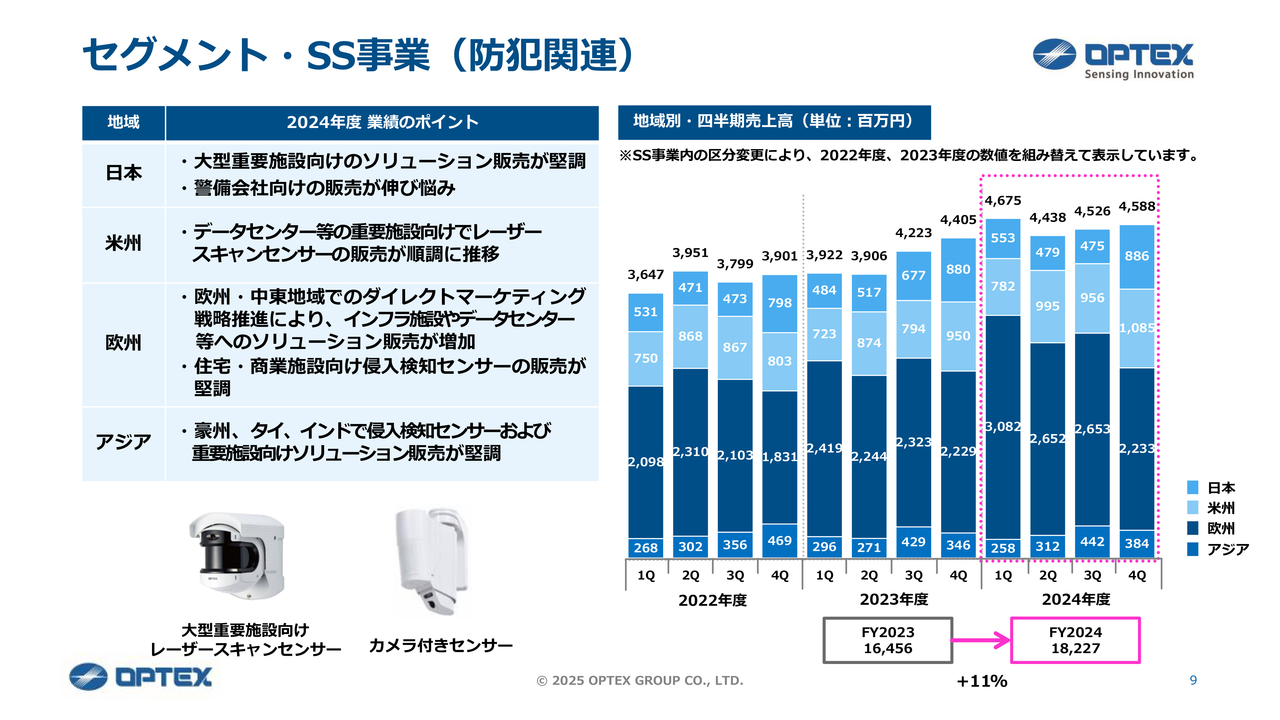

セグメント・SS事業(防犯関連)

SS事業の防犯関連に関してご説明します。SS事業の防犯関連では、海外向けの販売が堅調に推移しました。さらに為替効果もあり、売上高が前年度比プラス11パーセントの増収となりました。

この事業では、より収益性の高い需要拡大が見込める事業所と大型重要施設向けの機器選定キーパーソンに対して、当社が直接ソリューションの提案をするダイレクトマーケティング戦略を行っています。その結果、発電所、空港、データセンターなど特定用途向けの看板商品として、高収益製品の1つであるレーザースキャンセンサーの販売が拡大しています。

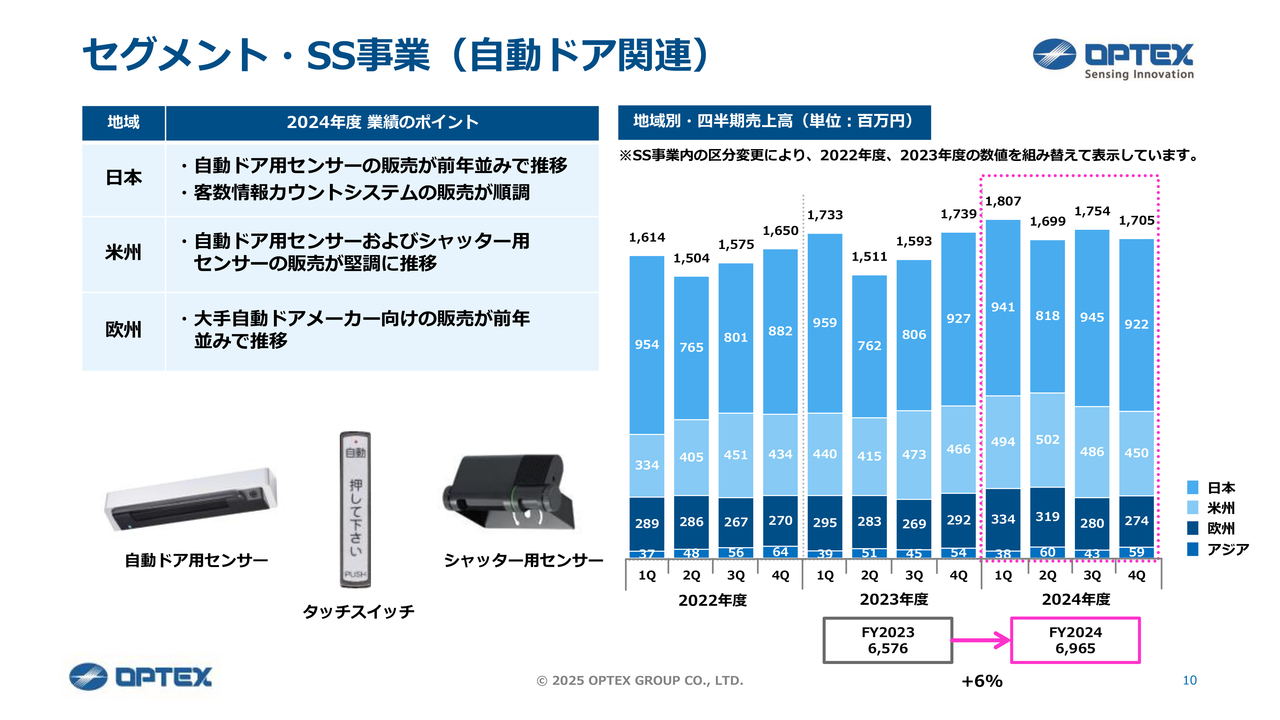

セグメント・SS事業(自動ドア関連)

SS事業の自動ドア関連です。国内外での販売堅調に加えて為替効果もあり、売上高が前年度比プラス6パーセントの増収でした。

自動ドア事業は、国内のマーケットシェア50パーセントを保有しています。したがって、現在私どもが注力しているのは海外シェアの拡大になります。今後は海外市場向けの新商品を拡充し、シェアの獲得を進めていきます。

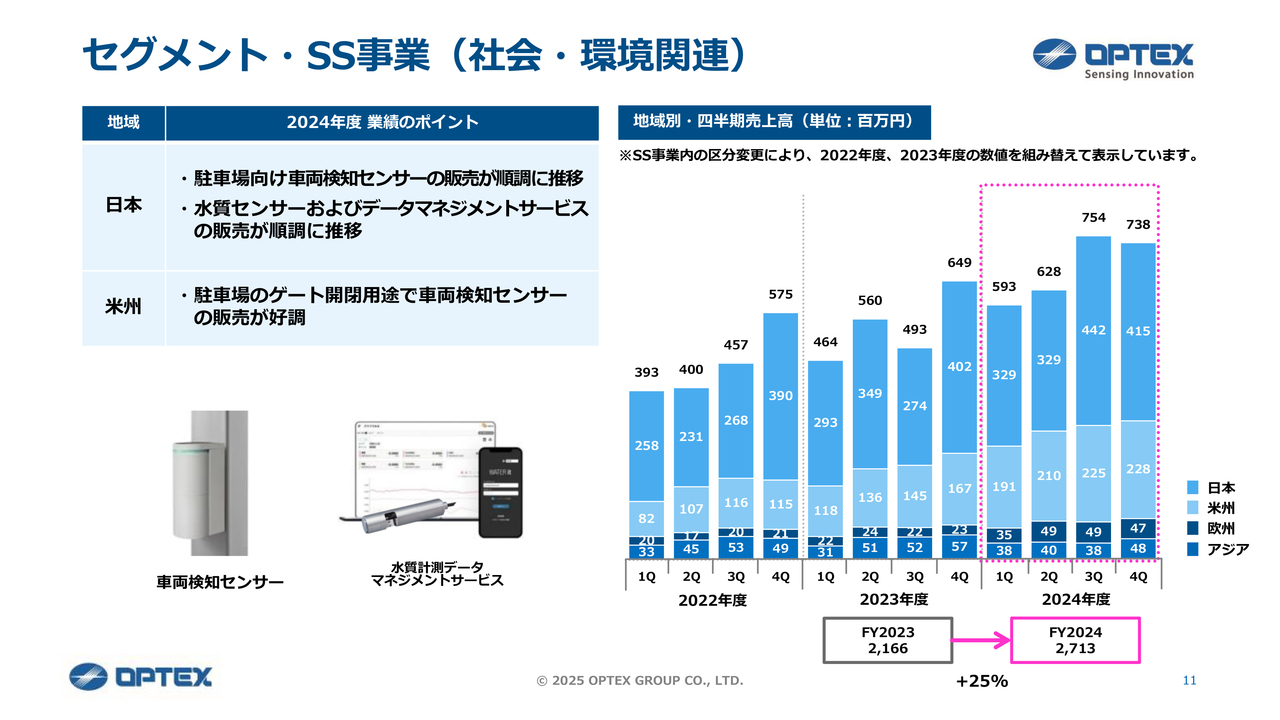

セグメント・SS事業(社会・環境関連)

SS事業の社会・環境関連です。こちらは駐車場業界向けの車両検知センサーをメインとしています。この車両検知センサーの販売が日本と北米で好調に推移し、全体として売上高が前年度比プラス25パーセントの増収となりました。

現在、日本の時間貸し駐車場向けや、北米においては駐車場ゲートの開閉用センサーとしての販売が好調を継続しています。

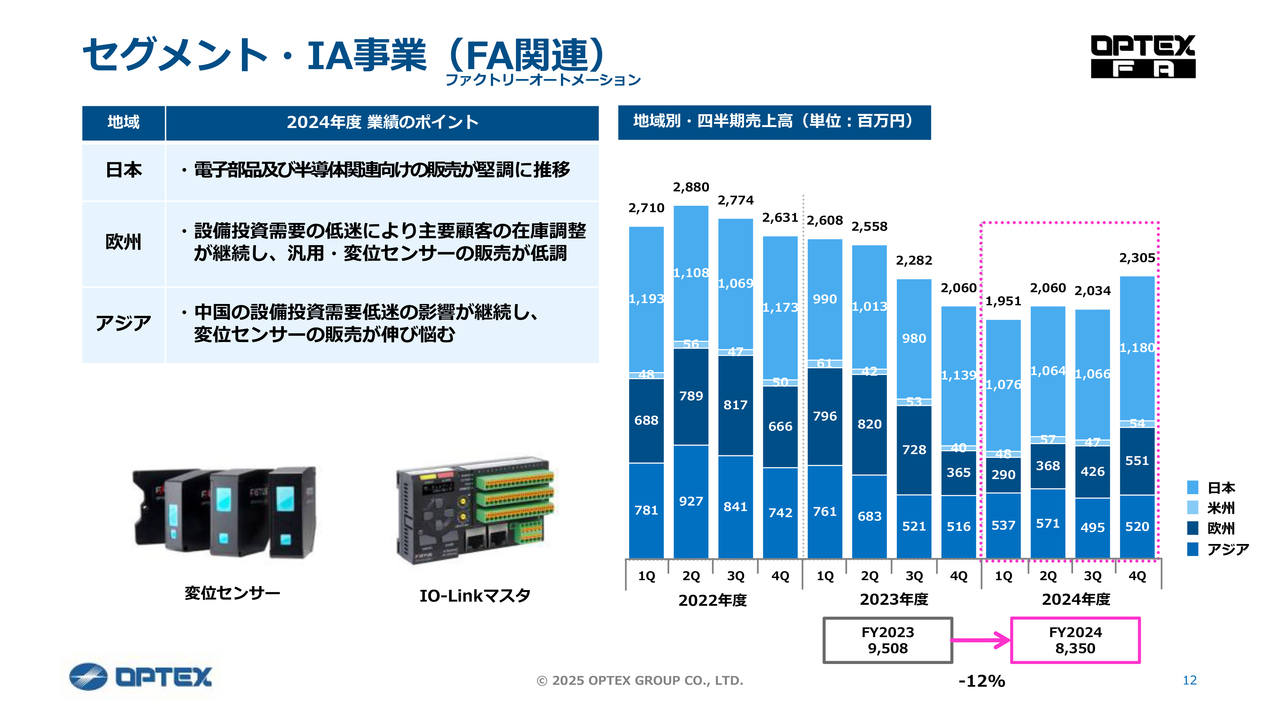

セグメント・IA事業(FA関連)

IA事業についてご説明します。まずFA関連は、冒頭でご説明したとおり、ここ2年ほど厳しい状況が続いています。主力の欧州、中国市場の設備投資抑制が継続しており、結果として売上高が前年度比マイナス12パーセントの減収となっています。

国内に関しては水準を落とすことなく堅調に推移していますが、現状では欧州と中国の回復が想定よりもやや遅れています。全体的には徐々に回復基調に向かっており、今後半導体関連を中心に緩やかに回復していくと認識しています。

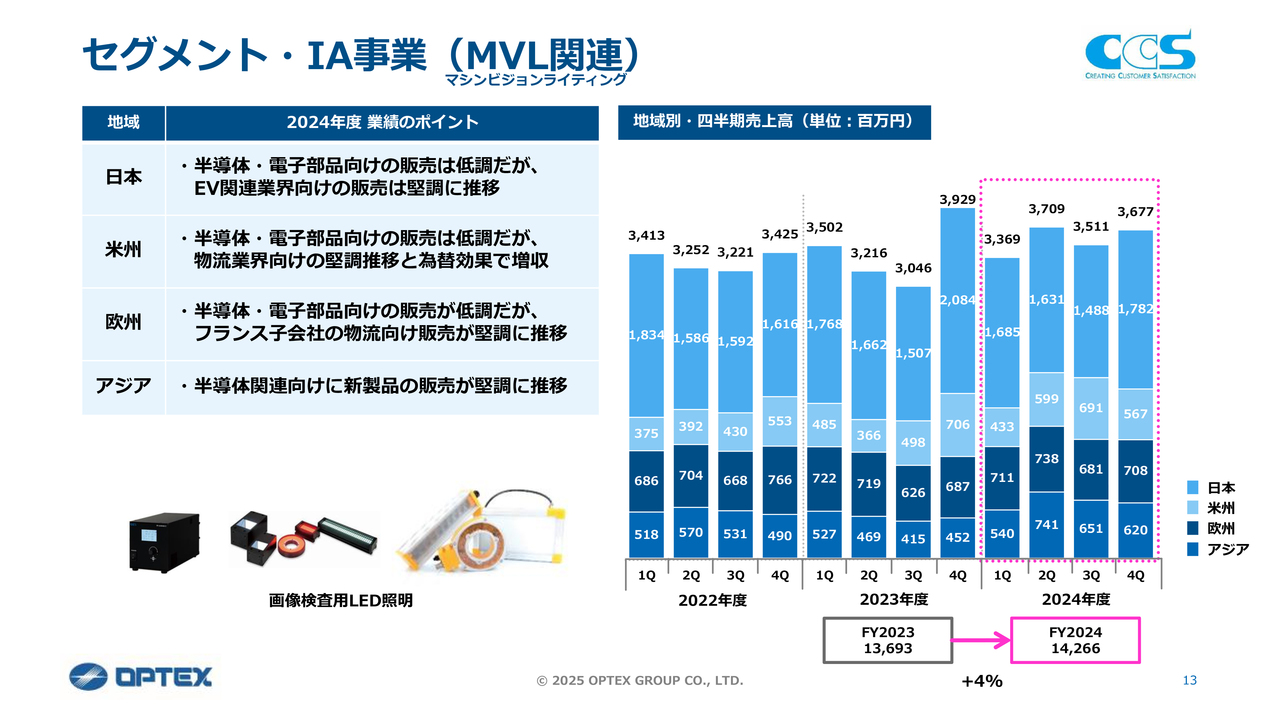

セグメント・IA事業(MVL関連)

IA事業のMVL関連です。MVLに関しては、前年度比プラス4パーセントの増収となっています。日本においてはEV(電気自動車)関連向け、欧米においては物流業界向けの販売が堅調でした。また、為替効果も増収に貢献しています。

MVLは、世界シェアの約3割を保有しています。業界全体は決して順調ではなく、比較的厳しい状況ではありますが、画像検査工程においてお客さまからファーストコールを受けるトップメーカーとして、安定的な成長を維持しています。

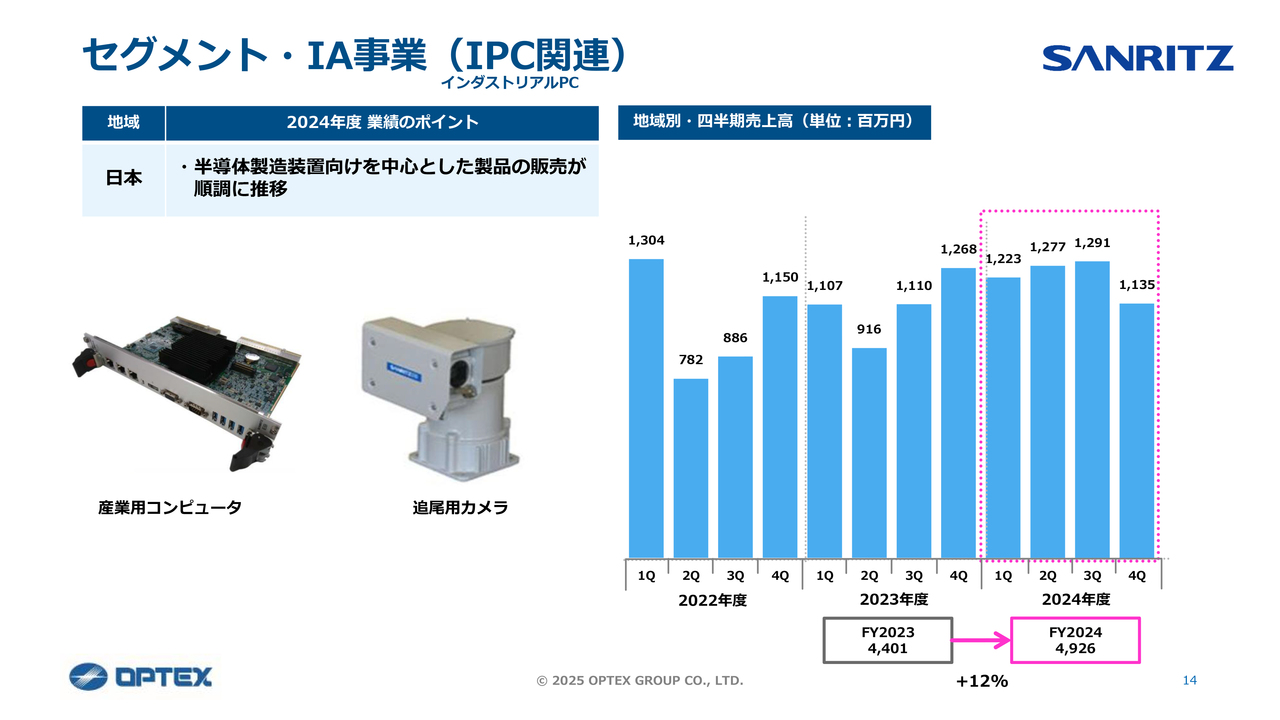

セグメント・IA事業(IPC関連)

IA事業のIPC関連です。主要取引先の半導体製造装置向けの販売について、すでに受注済みの案件を順調に生産し、納入することができました。その結果、前年度比プラス12パーセントの増収となっています。

主力製品の産業用コンピューターは、半導体製造装置のほか、医療機器などの性能を向上させるために装置に組み込まれ、データの解析や計測制御を行う機械です。各装置メーカーからの受注状況は、堅調に推移しています。

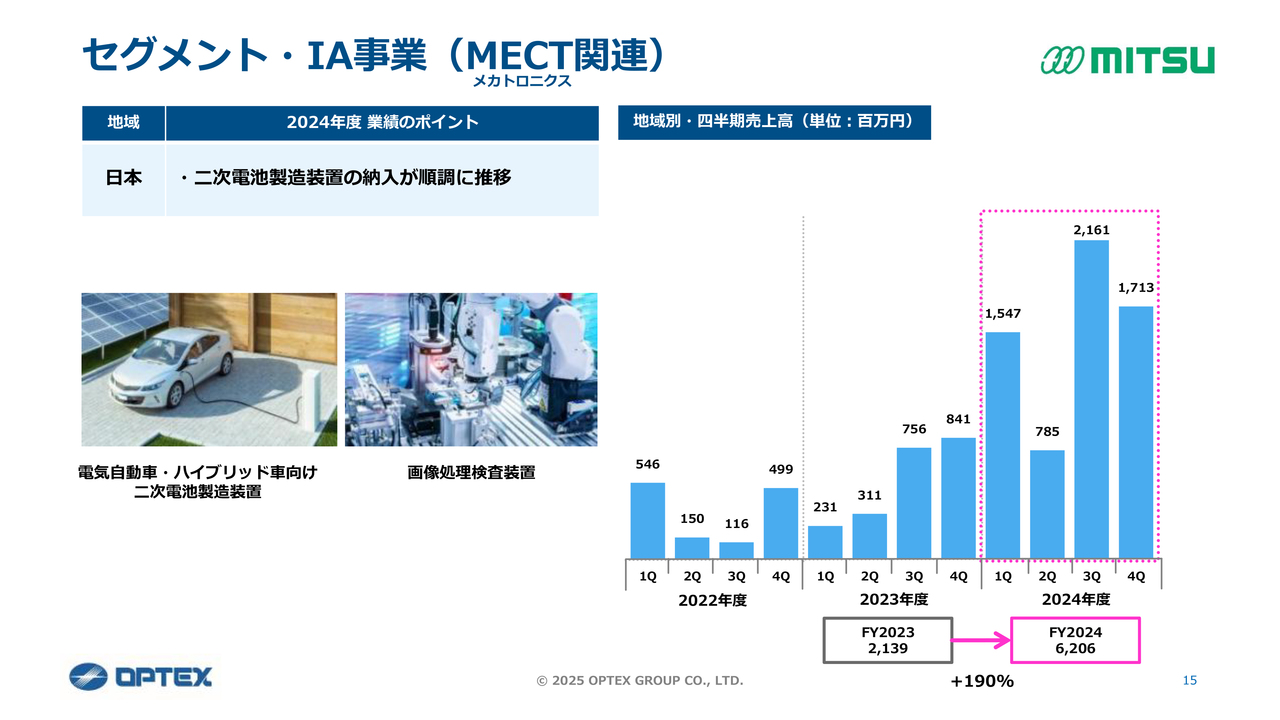

セグメント・IA事業(MECT関連)

IA事業のMECT関連です。こちらは前年度比プラス190パーセントとなり、売上に関しては約3倍の大幅増収を達成しています。

二次電池の製造装置を受注したものについて、生産、納品、検収が順調に進みました。また、第4四半期において、本来は25年度に納品予定だった大型案件が前倒しされ、売上高は前年度比で大幅増収となりました。

2025年度 事業環境認識

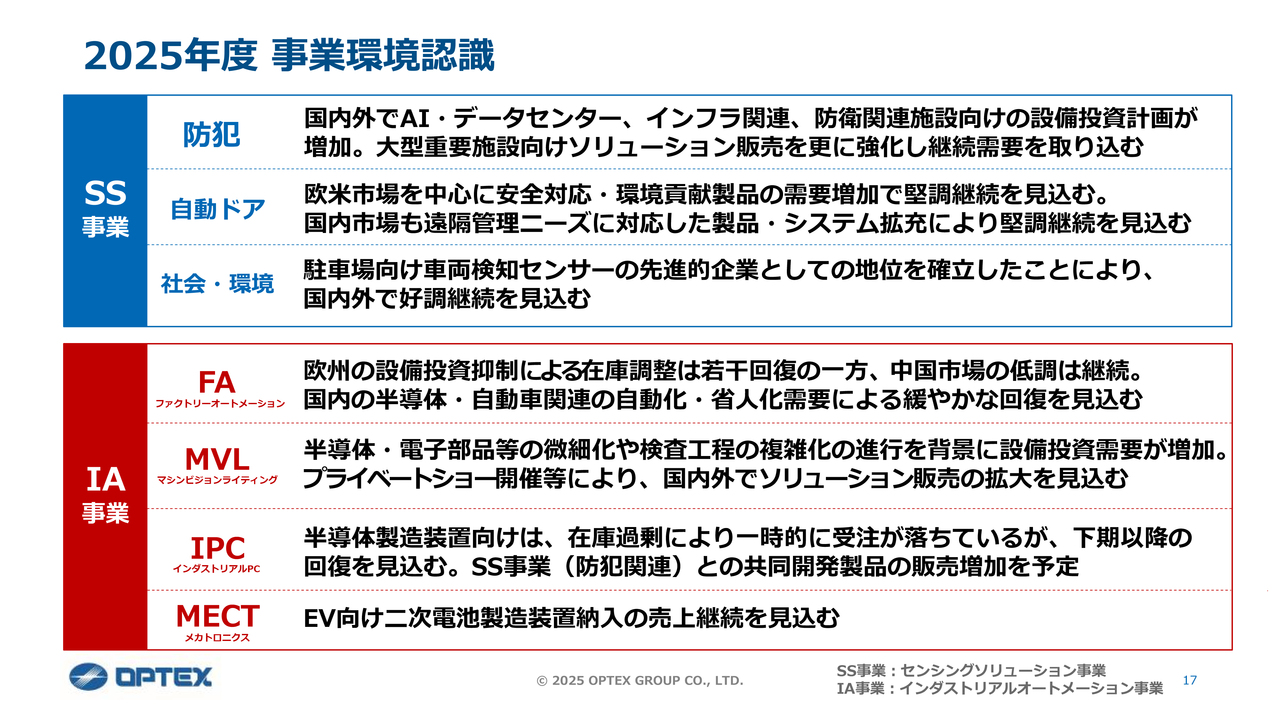

25年度の業績予想に関してご説明します。まずは事業環境の認識についてです。SS事業に関しては、防犯関連の大型重要施設向け、例えばデータセンター等の強みが活かせる用途を特定し、ダイレクトマーケティング戦略でお客さまとの接点を継続的に強化しています。

また、自動ドア関連のセンサー、社会・環境関連の車両検知センサーなど、ユーザーのニーズを着実に反映した新しい製品や新しいシステムを投入することで、高付加価値のラインナップを拡充しています。これにより、25年度も堅調な業績予想を見込んでいます。

IA事業については、FA業界で調整基調が徐々に収まり、緩やかに回復していくものと想定しています。AIやIoT技術を活用した自動化需要は引き続き拡大すると見ています。

労働力不足や検査対象物の微細化、検査工程の複雑化を背景に、工場のさまざまな領域で自動化・省人化が今後も重要なテーマとなり、関連市場の成長が期待されています。私どもとしては、25年度後半にかけての回復時期に確実に商機を捉えられるよう、ソリューション提案を継続・強化していきたいと思っています。

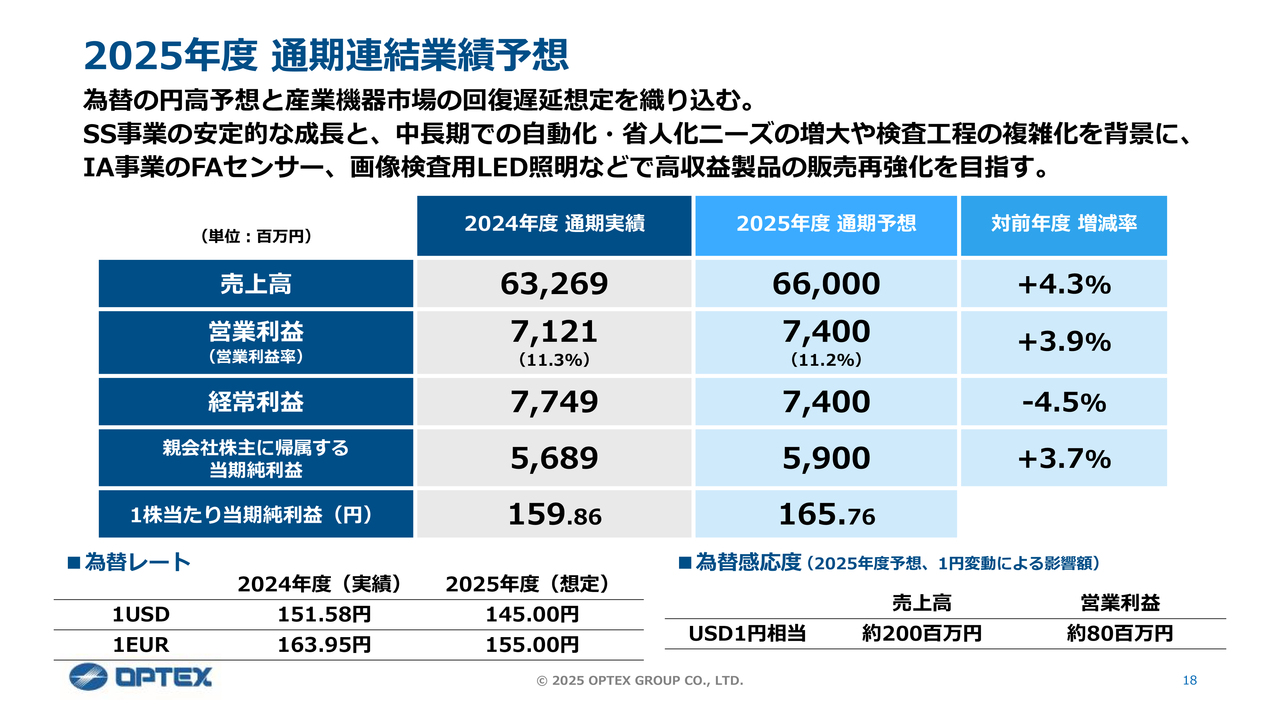

2025年度 通期連結業績予想

2025年度の連結業績予想です。売上高は660億円、営業利益は74億円としています。こちらは為替を円高予想に見ていることと、産業機器分野での設備投資需要の回復が想定よりもやや遅れていることから、慎重な見通しを織り込んでいます。

為替レートに関しては、前期は1USドル約152円で推移していたところ、25年度は145円を社内レートとして予測しています。

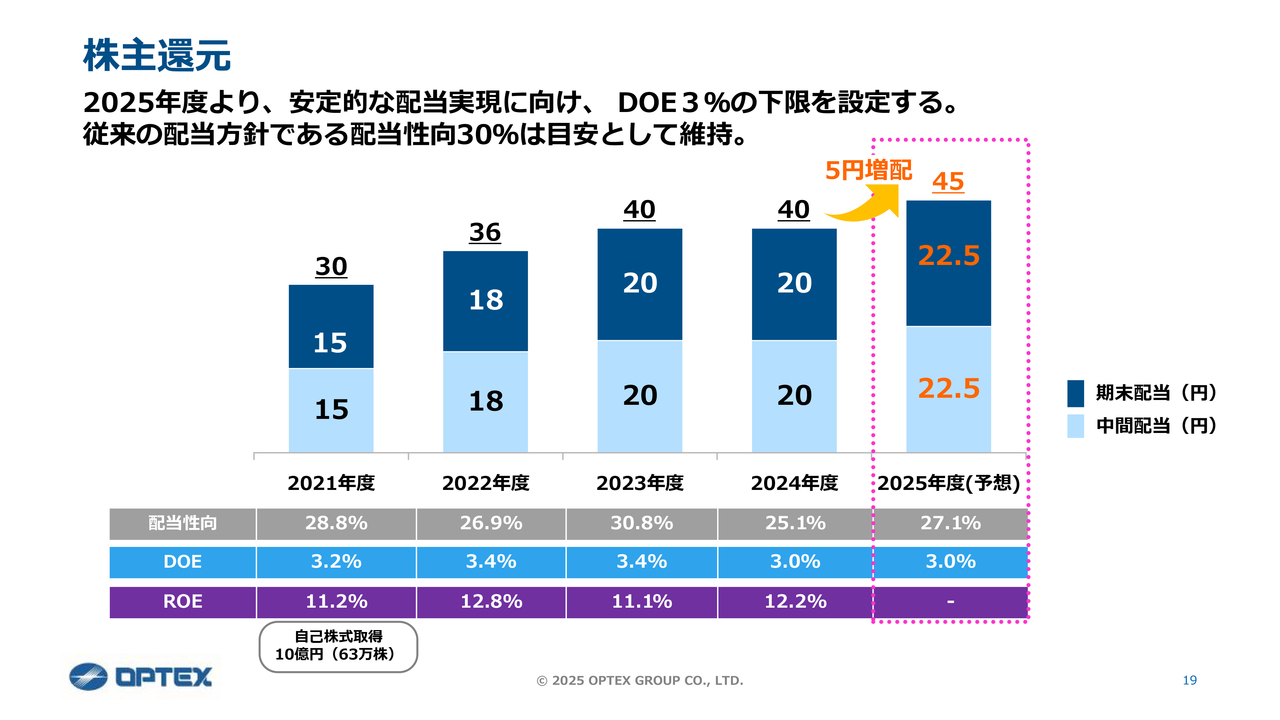

株主還元

株主還元です。25年度より、安定的な配当実現に向けDOE3パーセントの下限を設定しました。従来の配当方針である配当性向30パーセントは目安として維持します。25年度の年間配当予想は45円で、前年度比5円の増配を予定しています。

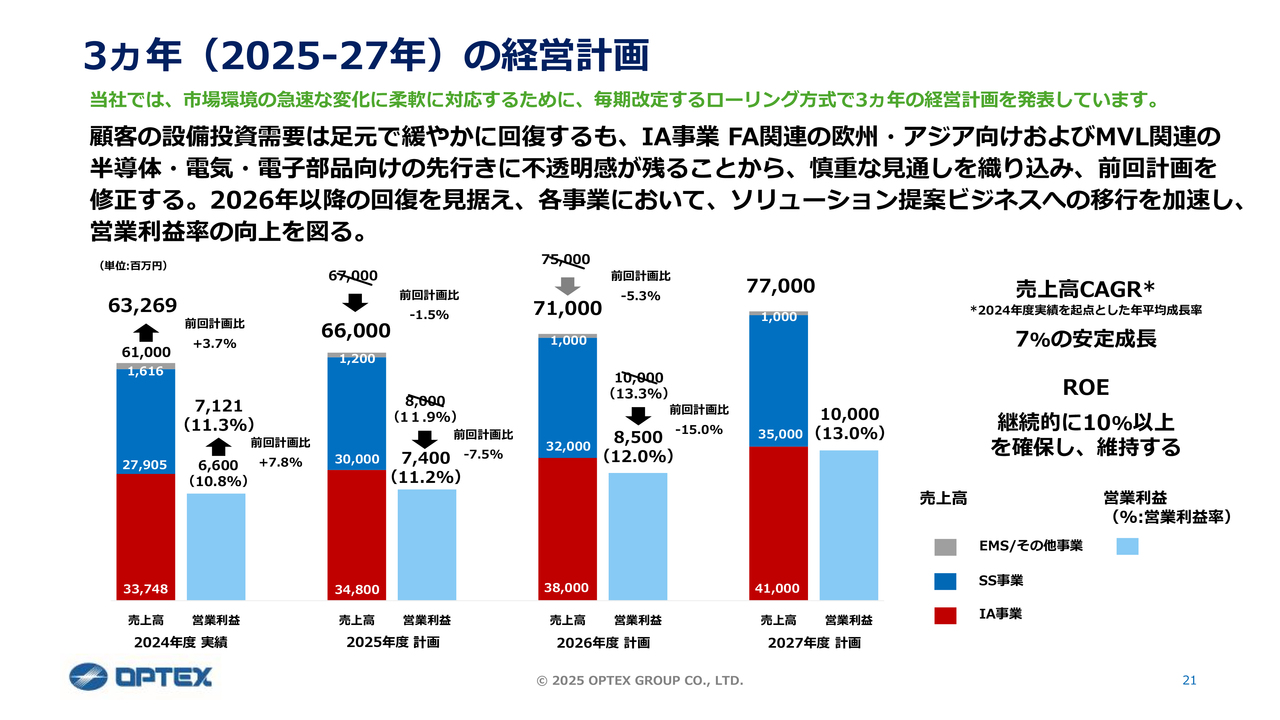

3ヵ年(2025-27年)の経営計画

25年度から27年度までの3ヶ年の経営計画に関してご説明します。当グループの3ヶ年経営計画は、毎期改定するローリング方式としています。

当グループは相対的に、産業機器分野等、景気循環の影響を受けやすい事業が内在しています。そのため、市場動向・競争環境の変化に迅速に対応する必要があります。また、海外比率が50パーセント以上ということもあり、為替の影響も受けやすい状況にあります。

これらを考慮し、最新の市場環境と経営状況、経済状況に基づいて、定期的に見直しを行い、開示する方針とします。

25年度については、産業機器市場の不透明感が残ることを想定して、本格的な市況回復時期を26年度と見込んでいます。このことを踏まえて、前回の計画から見直しを行っています。将来の需要増加を着実に取り込むべく、現在推進しているソリューション提案ビジネスをさらに加速させて、収益性の回復を目指していきます。

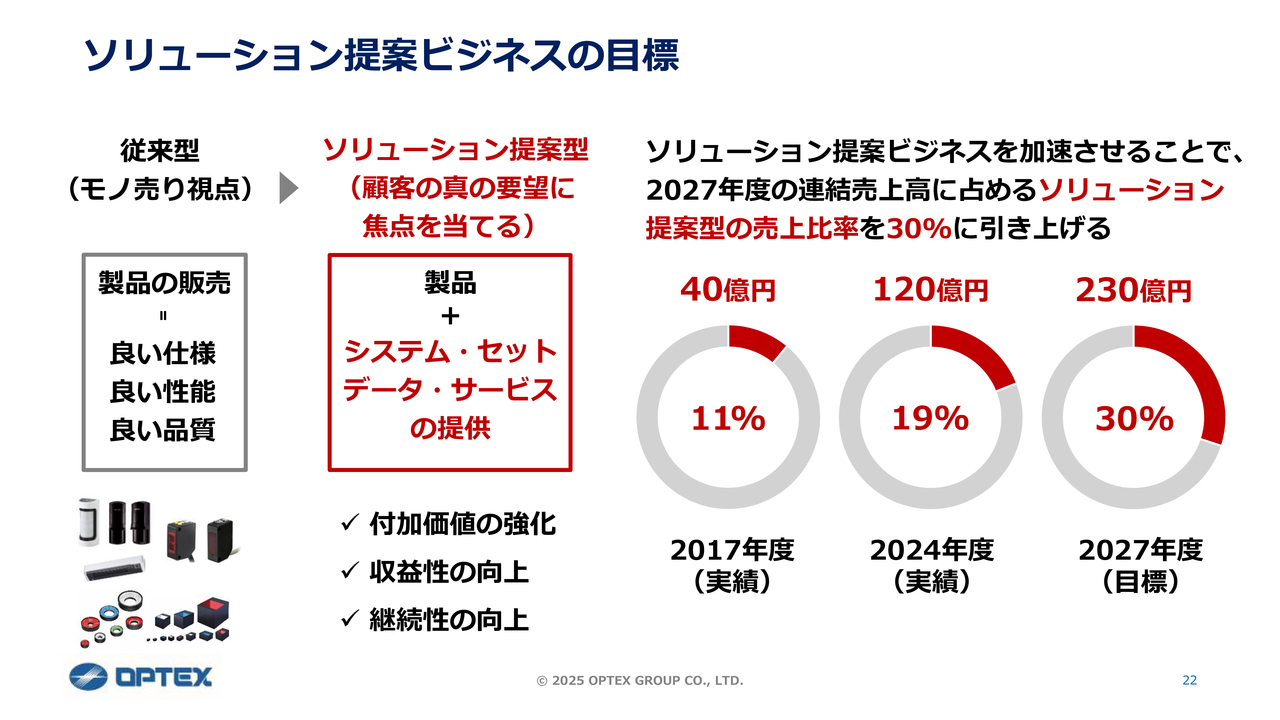

ソリューション提案ビジネスの目標

ソリューション提案ビジネスの目標に関してご説明します。当グループでは2010年度から2015年度頃までの業績が緩やかな伸びにとどまったことを受け、ビジネスモデルの見直しを急速に進めてきました。それまでの代理店や商社を経由した、いわゆるモノ売りの視点から、顧客の課題解決に焦点を当てたソリューションの提案ビジネスへの体制転換に注力しています。

これにより、製品だけではなくシステムやセットでの提案、あるいはデータ・サービスの提供を含めた、ソリューション提案型ビジネスモデルの売上構成比が順調に拡大してきています。

当社は3年後となる27年度の計画として、連結売上高770億円、営業利益100億円の達成を目指しています。27年度の目標の中で、ソリューション提案型ビジネスの売上比率30パーセントへの引き上げを新たに設定しました。

17年度は全事業におけるソリューション提案型売上比率は約1割でしたが、今ようやく約2割のレベルまできました。これを3割まで上げていき、お客さまにとってより付加価値が上がり、当社にとっても利益性が上がるWin-Winのビジネスモデルを強化していきたいと考えています。

ソリューション提案ビジネス~3つの事例

最後に、当グループのソリューション提案ビジネスについて、3つの事例をご説明します。まず、スライド左側の防犯センサーの領域です。高度なセキュリティが求められる大型重要施設において、侵入検知センサーと監視カメラを連携させた高精度な外周警戒システムを導入しています。これは日本のみならず、世界中で採用されています。

大規模な重要施設においては、侵入発生時の迅速かつ確実な対処とオペレーションの効率化が要求されており、長期的な技術サポートが求められます。当グループでは、システム導入から保守対応まで一気通貫のシステムインテグレーション機能を強みとして、特にデータセンターやインフラ施設への実績を着実に増やしている状況です。

スライド中央のFAセンサービジネスでは、IO-Linkシステムの導入実績が着実に増えています。お客さまのメリットとして、センサーのデータが見えることにより、段取り替えやメンテナンスなどをより簡素化でき、効率的に進めることができます。

コスト削減やセンサーの一括設定などがPLC側から行えることによって、予知保全、設備の不具合の事前検知が簡単にできます。最終的に、お客さまのラインの効率化、生産性のアップ、コスト削減に大きく貢献していきます。

スライド右側の画像検査用照明ビジネスでは、工場における品質検査の環境に必要なカメラ・レンズ・画像処理ソフトを含む、総合的なシステムを提供しています。

これにより、お客さまはそれぞれの機器の選定にかかる手間を削減でき、私どもの事業会社であるシーシーエスが、最適な機器の組み合わせまでワンストップで対応します。カスタム対応や、国内での設計・生産による高品質な製品を提供し、迅速かつ確実なサポート体制を整えています。

このように、一気通貫でソリューションベンダーとして高品質の検査環境を提供できることが、当グループのMVLビジネスにおける最大の強みとなっています。

以上で私からの説明を終わります。ご清聴いただき誠にありがとうございました。

質疑応答:アメリカ新政権の影響について

質問者:まだ市況が全面的に回復していないようですが、IA事業のIPC関連とMECT関連について、アメリカ新政権の影響は受けているのでしょうか? IA事業は伸びているものの、足元の業績が若干気になるため、状況をお聞かせいただければと思います。

中島:当グループでは、アメリカの売上比率は13パーセント程度となっています。まず全体の売上のお話をすると、これはIA事業ではなくSS事業になりますが、関税の影響に関しては、中国生産の商品でアメリカに向けて輸出している商品がまだ一部あります。

なぜ「一部」なのかというと、前政権時に米中の関税合戦もあり、アメリカ向けの出荷商品に関しては、多くの生産を中国工場からベトナムと日本に移してきました。したがって、影響としては現状では軽微ではありますが、関税が10パーセント程度上がることになれば、数千万円程度は関税の影響を受けることになります。

また、IA事業についてもアメリカに力を入れているため、アメリカの景気の影響は受けますが、新政権の影響は現時点では顕在化していない状況です。

1つ言えるとすると、新政権により為替が円高に振れるのか、円安に振れるのかという影響は大きいと考えています。当グループは50パーセント以上が海外売上ということもあり、その影響というのは考えられるかと思います。

質疑応答:データセンター向けセキュリティビジネスの拡大について

質問者:データセンターを強調されていましたが、業績はかなり伸びてきているのか、まだ話題レベルにとどまるのか、25年度の見通しを教えてください。

中島:データセンター向けのビジネスに関しては、23年度から非常に伸びてきています。防犯関連の売上におけるデータセンター向けの割合が現在1割程度になってきており、今後もデータセンター向けの売上拡大を予想しています。

質疑応答:25年度の営業利益が低い理由について

質問者:資料18ページの25年度通期計画について、売上と営業利益はそこまでアンバランスではないように見えますが、防犯関連やFA関連が伸びるわりには営業利益の伸びがいまひとつという印象です。25年度の営業利益があまり伸びない背景について教えてください。

中島:1つの要因として、為替を円高予想にしていることが挙げられます。昨年度の為替レートが1ドル152円に対して、今年度は145円で想定しています。当グループの為替感応度としては、クロスレートでUSドル1円に対して売上で約2億円、営業利益で約8,000万円影響してくるため、6円、7円が変わってくると、売上で十数億円、営業利益も5億円、6億円の影響を受けます。

もう1つは、産業機器分野において当グループ特有の事由があります。MECT関連において、25年度に入る予定だった受注が24年度に入ったことは当然影響していますが、それを除いた全体的な市況感においても、半導体業界をはじめとして、市況の回復が想定よりもやや遅れています。

まとめると、為替の円高予想と、産業機器分野、特に半導体分野における回復の遅れが背景となっています。

質疑応答:25年度計画 SS事業 防犯関連の欧州地域の減収予想について

質問者:参考資料の25年度計画で、防犯の欧州地域で減収の計画となっていますが、これは為替の要因という理解でよいのでしょうか?

中島:防犯関連の欧州向けですが、実際にはユーロ安からユーロ高になり、当然為替の影響を大きく見込んでいます。また、特定顧客向け製品の販売が昨年度で終了したことによる反動減も織り込んでいます。

質疑応答:SS事業の海外展開について

質問者:資料9ページ・10ページのSS事業の防犯関連と自動ドアで、主に防犯関連は欧州、自動ドアがアメリカで伸びていると記載されています。成長性はどのように見ていますか?

中島:SS事業は、もともと海外の売上比率が高い事業です。防犯関連では、大手IT企業がデータセンターを相当数建てていることから、データセンター向けの需要が急拡大しており、メインマーケットとしてアメリカでの成長余地があると考えています。

自動ドア関連も同様に、アメリカで新商品を出しています。売上も比較的堅調で、シェアも拡大しているため、今後もアメリカでの売上拡大を狙っている状況です。

質疑応答:「OMNICITY(オムニシティ)」の展開について

質問者:今回、自動ドアのデータサービス「OMNICITY(オムニシティ)」について言及されていませんが、その後どのような展開になっていますか?

中島:オムニシティのビジネスもソリューションビジネスの一つとして認識しており、業績への貢献としては中長期になりますが、着実に案件獲得が進んでいます。

質問者:過去、オムニシティは市場規模に比例して大きな数字を期待されていたと思います。その期待値はあまり変わらないのでしょうか?

中島:マーケットが非常に大きいため、今後も継続して投資していきたいと思っています。

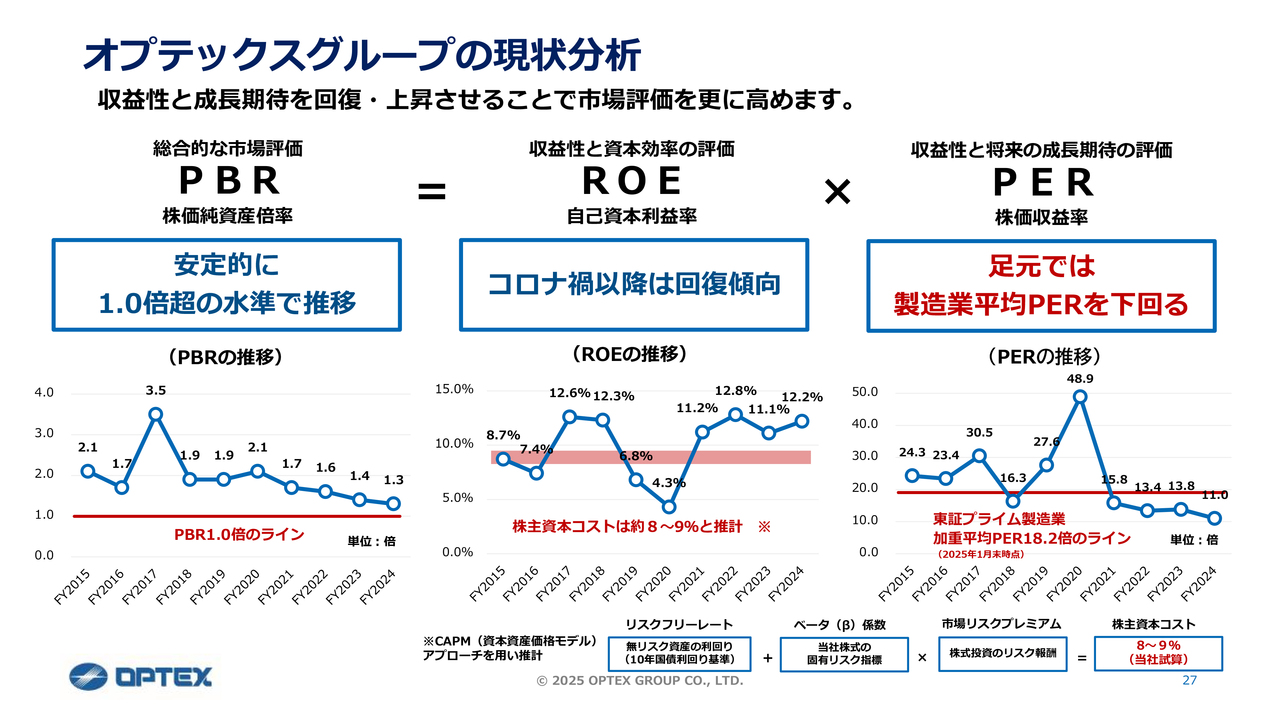

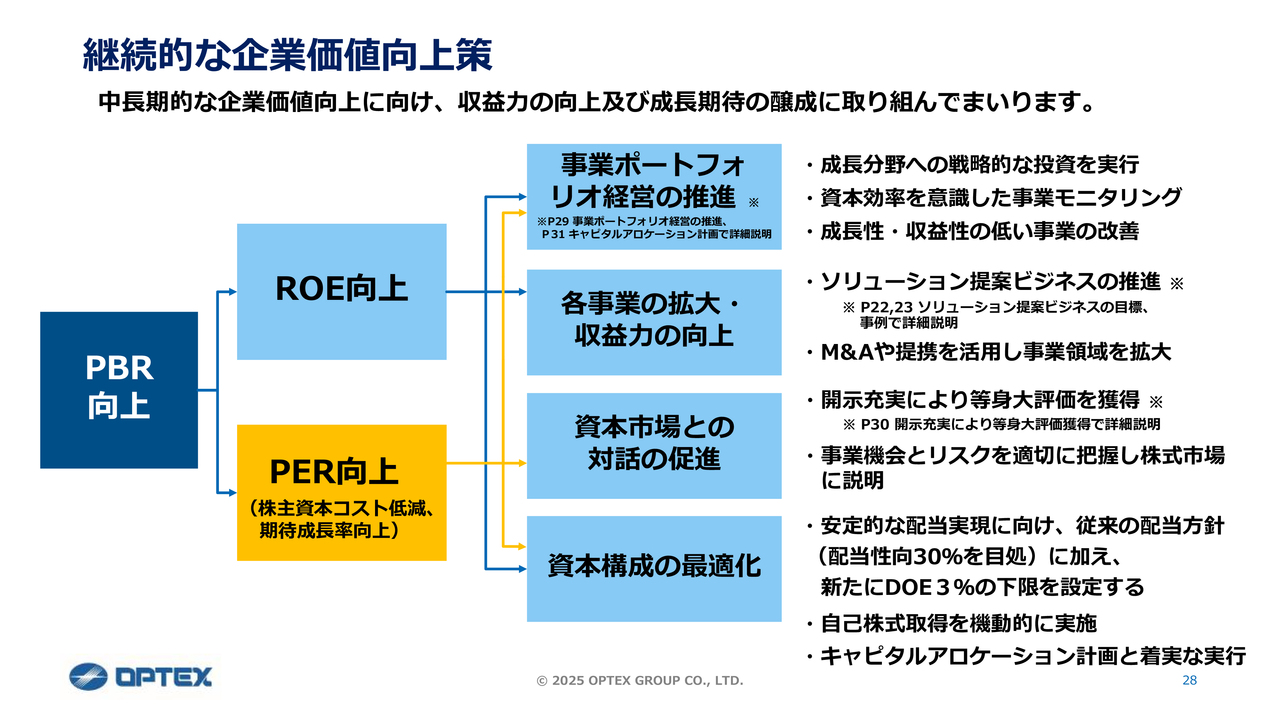

質疑応答:企業価値の具体的な向上策について

質問者:資料27ページから28ページに関してマーケット目線から質問します。PERが製造業平均を下回っていることに触れていますが、なぜ人気度が低いのかという議論になると思います。

質問者:資料28ページで、資本構成の最適化によるPER向上、資本市場との対話の促進に矢印が付いています。それでは市場の誰と対話していくのか、また資本構成の最適化はもちろん大事ですが、株主構成の最適化も検討の余地があるのではないのかと思います。

資本構成や株主政策については非常に良いIR資料を作られていますので、これをどのようなかたちでどこに発信していくのか、どのような手法を使われるのか、そのあたりの考えを教えてください。

中島:ご指摘いただいたように、確かに当グループのPERは製造業平均を下回っています。当グループとしては、IR活動に関して、どこに対して、どのような情報を開示していくのか、現在いろいろと検討、討議しています。業績だけでは株価がついてこないという面はありますが、オープンで、必要な情報をお届けできるようなIRを目指していきたいと思っています。

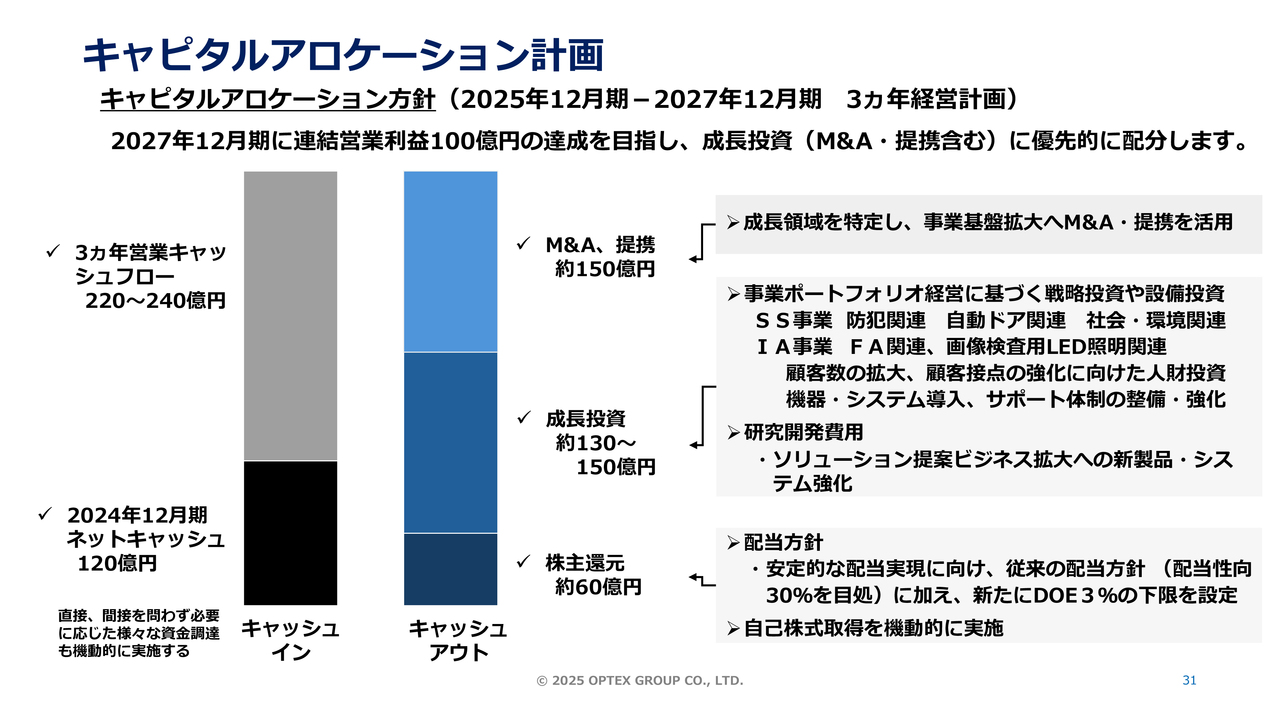

質疑応答:キャピタルアロケーション計画について

質問者:資料31ページのキャピタルアロケーション計画について、これは株式市場からの評価を高める一環として開示されていると思いますが、市場はどこをポジティブに評価すればよいのか教えてください。

中島:当グループとしては初めてキャピタルアロケーション計画を開示しました。

当グループは、過去10年においてもM&Aによるシナジーを源泉に売上と利益を伸ばしてきました。今後も成長領域を特定した上で、M&Aに関してはそれなりの投資を行い、事業を拡大していきたいと思っています。

また、成長投資に関しては、私どもは成長の過程にあり、伸びしろのある事業を行っているため、今進めているソリューション提案事業に関わるヒト・モノに対する投資は、今後も強化していきたいと思います。

各事業会社において、ソリューション提案ビジネスができる営業マンの採用、育成などに成長投資を行っていきたいと思っています。

株主還元に関しては、すでにご説明しているとおり、従来の配当方針に加えて、長期的、継続的、安定的な配当を実施するというメッセージとして、25年度から新たにDOE3パーセントの下限を設定しています。

質疑応答:株主還元について

質問者:株主還元について、今回は配当性向25パーセントと過去10年間の水準を下回っています。DOE3パーセントも、過去5年間この水準を下回ったことがないですが、そちらについてはどのように認識されていますか?

中島:当グループは引き続き成長過程にあります。先ほどキャピタルアロケーション計画でもご説明したように、将来の事業展開に備えて、財務基盤の強化を考慮しながら、安定的かつ継続的な利益配当とのバランスを勘案して決定しています。

今回DOEの指標を取り入れたにもかかわらず3パーセントであることについては、これが絶対的な正解とはもちろん考えておらず、今後業績と規模が拡大していく中で改善していきたいと思っています。

質疑応答:M&Aを行わない場合の使途および適正なネットキャッシュについて

質問者:M&Aの約150億円のキャッシュは、この3年間で適切な買収先がなかった場合、どのように使われていく計画なのでしょうか?

中島:M&Aに関しては、条件やタイミングが合わずに資金を使わない場合も大いに想定できます。その場合は、成長投資、事業投資に資金を振り分ける、あるいは、M&Aの規模感にもよりますが、大きな案件のために留保することも選択肢の1つとして考えています。

質疑応答:資金調達について

質問者:資料31ページに「直接、間接を問わず必要に応じたさまざまな資金調達も機動的に実施する」とありますが、これはエクイティファイナンスも含まれると考えたほうがよいのでしょうか?

中島:当グループとしては、銀行借入による調達を優先的に想定しています。ただし、ある一定レベル以上の規模の大型M&Aがあった場合には、エクイティファイナンスも選択肢の1つとしては考えられます。

質疑応答:事業の統廃合について

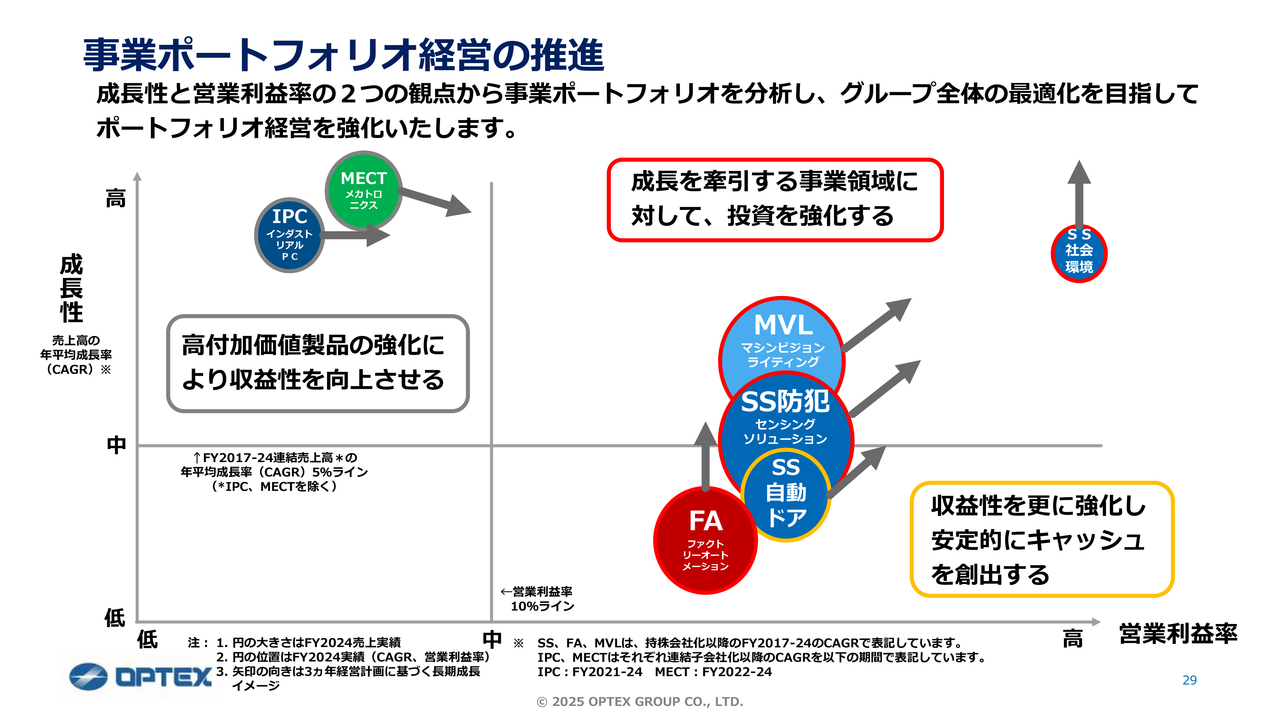

質問者:事業ポートフォリオについて、セグメント数が多くコングロマリット感があるところもPERに少し影響するのかと思っています。再編についてはどのように考えていますか?

中島:資料29ページ「事業ポートフォリオ経営の推進」をご参照ください。今ご指摘があった各事業の状況を、横軸が営業利益率、縦軸が成長性というかたちでプロットしています。

それぞれの事業の円の大きさは、現状の売上規模と考えていただければと思います。縦の中央ラインが、現在当社が目安としている営業利益率10パーセントのラインで、こちらを上回っている事業と上回っていない事業があります。

成長性に関しては、過去のCAGRで当社が最低ラインに置いている5パーセントを上回っているかいないか、それぞれの事業ポートフォリオを見える化しています。

ご質問にあった事業の統廃合、あるいはポートフォリオ経営について、一番左に示したIPCとMECT事業に関しては、引き続き当社がベンチマークとしている営業利益率10パーセントのラインにはまだ達していません。

ただし、MECT事業に関しては、23年度、24年度となかなか黒字化ができていなかったところが、今ようやく10パーセントラインに近づきつつあります。IPC事業に関しても、徐々に営業利益率・売上も上がってきています。

したがって、当グループとしては、営業利益率が相対的に低い事業に関しても、相応の投資を行い、シナジーを活かしながら、さらに利益率の改善を目指していきたいと考えています。

また、コア事業であるMVL関連、防犯関連、自動ドア関連に関しては、成長性もあることから、引き続き利益率も確保しながら、キャッシュ・カウとして、利益率と成長性、両方の向上を目指していきます。

FA関連に関しては、この中で唯一マーケットシェアが低く、我々は完全なるチャレンジャーです。市場自体は大きいのですが、引き続きチャレンジしていくことによって成長を見込んでいきます。

それぞれの事業に対して最適のバランスで投資をかけながら、将来的には、統合したほうがよい事業に関してはもちろん統合し、当社グループが想定している利益率に届かない、あるいは成長性が担保できない事業に関しては、もちろん分離する可能性も出てくるかと思います。

質疑応答:事業の取捨選択時の指標について

質問者:資料29ページの「事業ポートフォリオ経営の推進」に関して、各事業の取捨選択をする指標は何を置いているのか教えてください。

中島:営業利益率10パーセントを最低ラインとして各事業に要請しています。また、成長性の5パーセントというラインに関しては、一過性ではなくCAGRであり、安定して毎年5パーセント伸ばしていくことを目安としています。

期間に関しては、特に定めてはいないのですが、事業としては3年程度できっちりと結果を出せない場合には、ホールディング会社として取捨選択を検討していくことが考えられます。

質疑応答:M&A戦略について

質問者:M&A戦略について、資料31ページに「成長領域を特定し」とありますが、どのような領域を考えているのでしょうか?

中島:過去のM&A事例と変わらず、現在行っている事業とまったく異なる新規の事業は想定していません。なぜかというと、1足す1が2になるのではなく、3や4になることを目指しているためです。

SS事業、IA事業とのシナジーが一時的なものではなく成長していくことを目安として成長領域を特定し、さらに成長が見込める会社をターゲットとして、今後もM&Aを行っていきたいと考えています。

配信元:

この銘柄の最新ニュース

オプテクスGのニュース一覧- グループ内組織再編(連結子会社間の吸収分割及び吸収合併)に関するお知らせ 2026/01/19

- オプテックス(株)CDP「気候変動Aリスト」に初選定 2026/01/15

- 週間ランキング【業種別 騰落率】 (12月12日) 2025/12/13

- HPCシステムズとシーシーエス、検査システム開発における課題解決に向け戦略的協業を開始 2025/11/28

- 揺らぐ日本の「安心」「安全」、体感治安悪化で防犯関連が活躍の舞台へ <株探トップ特集> 2025/11/27

「#配当」 の最新ニュース

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

オプテックスグループの取引履歴を振り返りませんか?

オプテックスグループの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。