2,369円

山陰合同銀行のニュース

【QAあり】山陰合同銀行、スローガンは「成長への『可能性は無限』」 変化と進化を繰り返し、地域とともに持続的に成長

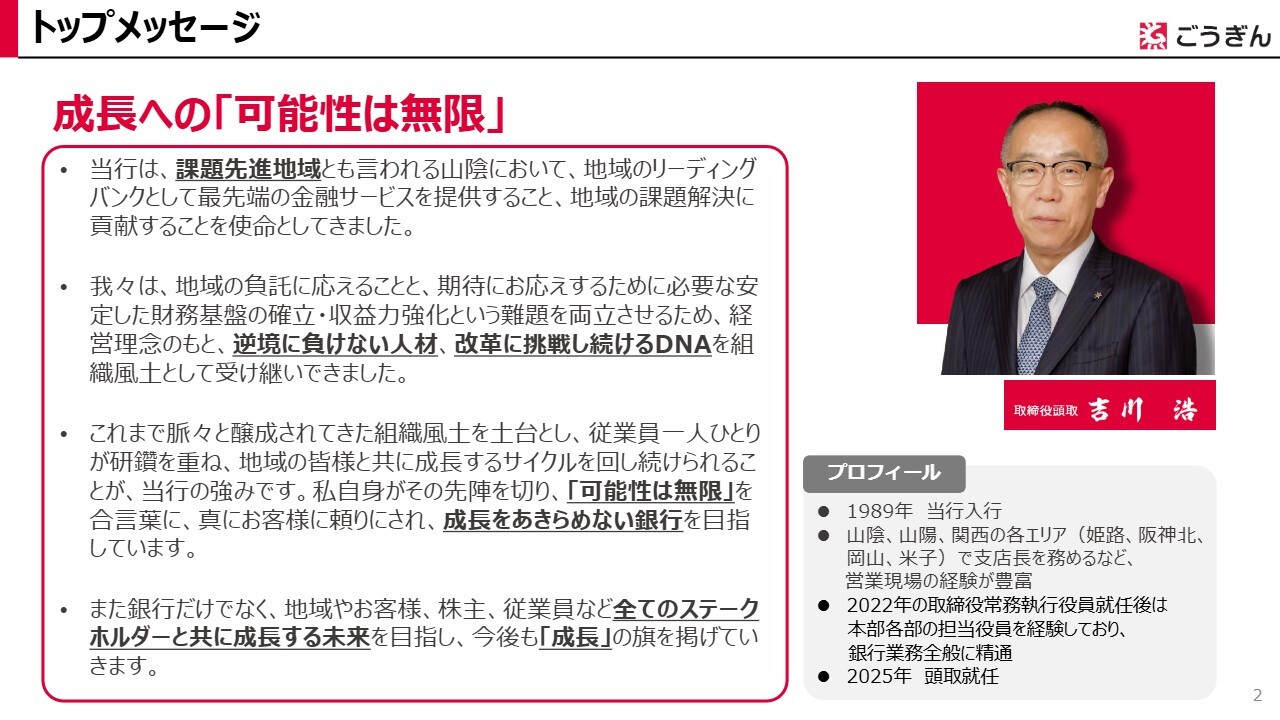

トップメッセージ

吉川浩氏(以下、吉川):株式会社山陰合同銀行取締役頭取の吉川です。本日は、本セミナーにご参加いただき、誠にありがとうございます。どうぞよろしくお願いします。

まず、資料を用いて簡単に当行をご紹介します。「成長への『可能性は無限』」という言葉は、本年4月に頭取に就任した際から発信している、私なりのスローガンです。

この背景については、スライドの赤い枠内に記載しています。当行は、課題先進地域ともいわれる山陰において、地域のリーディングバンクとして最先端の金融サービスを提供し、地域の課題解決に貢献することを使命としてきました。

そして、地域の負託や期待に応えるため、財務基盤の安定と収益力の強化という課題を両立させるべく、経営理念のもとで、逆境に屈しない人材と、改革に挑戦し続けるDNAを組織風土として受け継いできました。

これまで培われてきた組織風土を基盤に、従業員一人ひとりが研鑽を重ね、地域のみなさまとともに成長するサイクルを持続させます。私自身がその先頭に立ち、「可能性は無限」をスローガンに掲げ、真にお客さまから信頼され、成長を諦めない銀行を目指していきます。

すべてのステークホルダーとともに成長する未来を目指し、今後も成長を続けていきます。

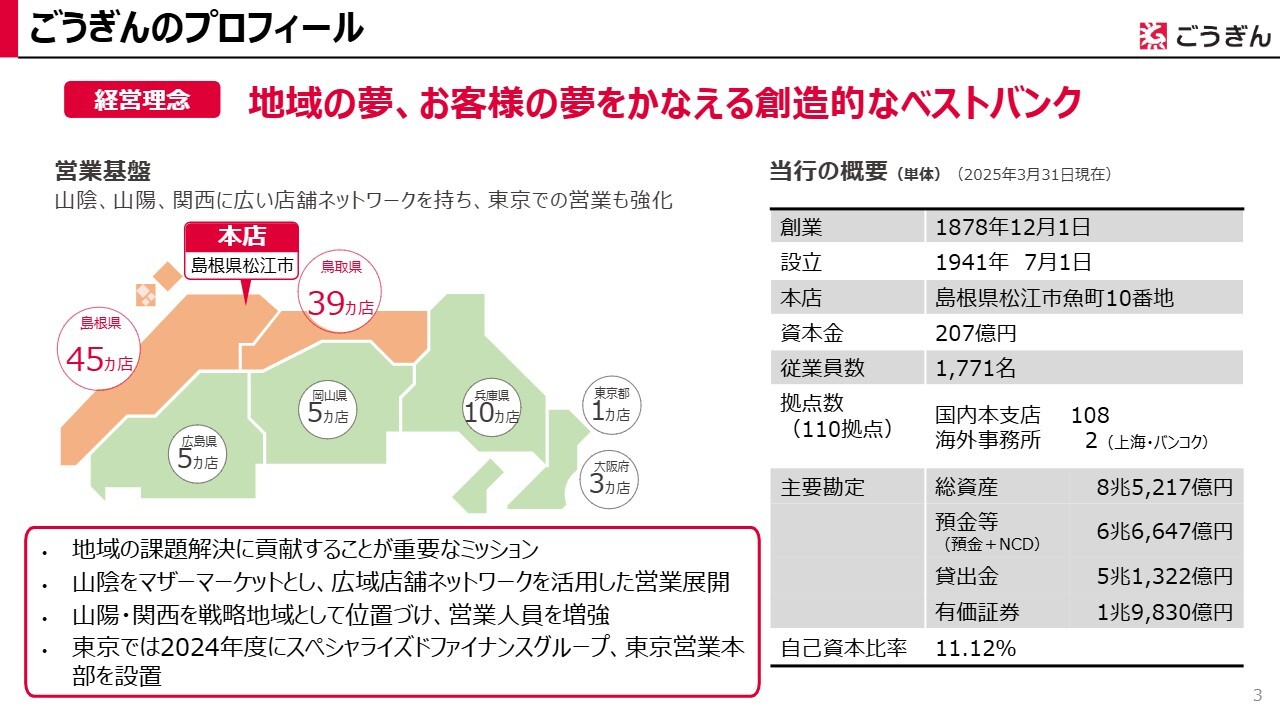

ごうぎんのプロフィール

スライドでは、当行のプロフィールを簡単にご紹介しています。当行は、島根県松江市に本店を構え、山陰エリアに84店舗、広島・岡山・兵庫・大阪・東京に24店舗を展開しています。

「山陰」という名称を冠した銀行ですが、山陰以外にも広範囲に店舗ネットワークを有し、営業を展開しています。近年では、特に山陽・関西を戦略エリアと位置づけ、営業人員を増強しています。

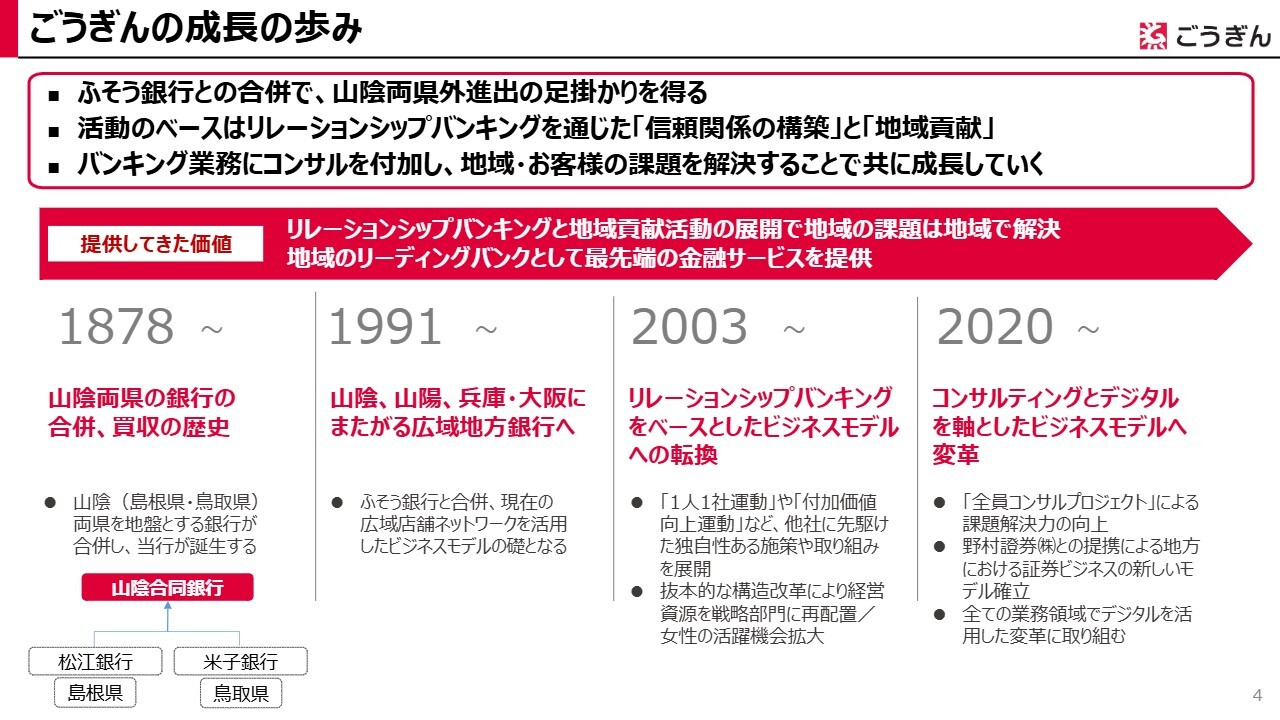

ごうぎんの成長の歩み

当行の成長の歩みについて、歴史とともに簡単にご紹介します。先ほど、広域な店舗ネットワークを有するとお話ししましたが、その契機は1991年、鳥取県の第二地方銀行であるふそう銀行との合併にあります。

ふそう銀行は、当時の住友銀行と関係が深く、トップも住友銀行OBでした。また、兵庫県や岡山県に店舗網を有していました。この合併により、当行は山陰両県以外のエリアへの進出の足がかりを得ました。

スライドの年表の左側下段に記載していますが、当行はもともと1941年に島根県の松江銀行と鳥取県の米子銀行が県をまたいで合併し、山陰合同銀行を設立しています。したがって、ふそう銀行との合併で営業エリアが県境をまたぐことに違和感はありませんでした。

ただし、合併直後に兵庫県や岡山県への成長戦略を展開したわけではありません。現在のような関西圏への成長戦略に着手したのは2010年代に入ってからです。合併で築いた広域ネットワークを基盤に、リレーションシップバンキングを通じた信頼関係の構築と地域貢献をベースに活動を続けてきました。

地域の課題を地域で解決し、地域やお客さまの課題解決を通じてともに成長することを掲げ、構造改革やビジネスモデルの変革により成長を続けてきました。

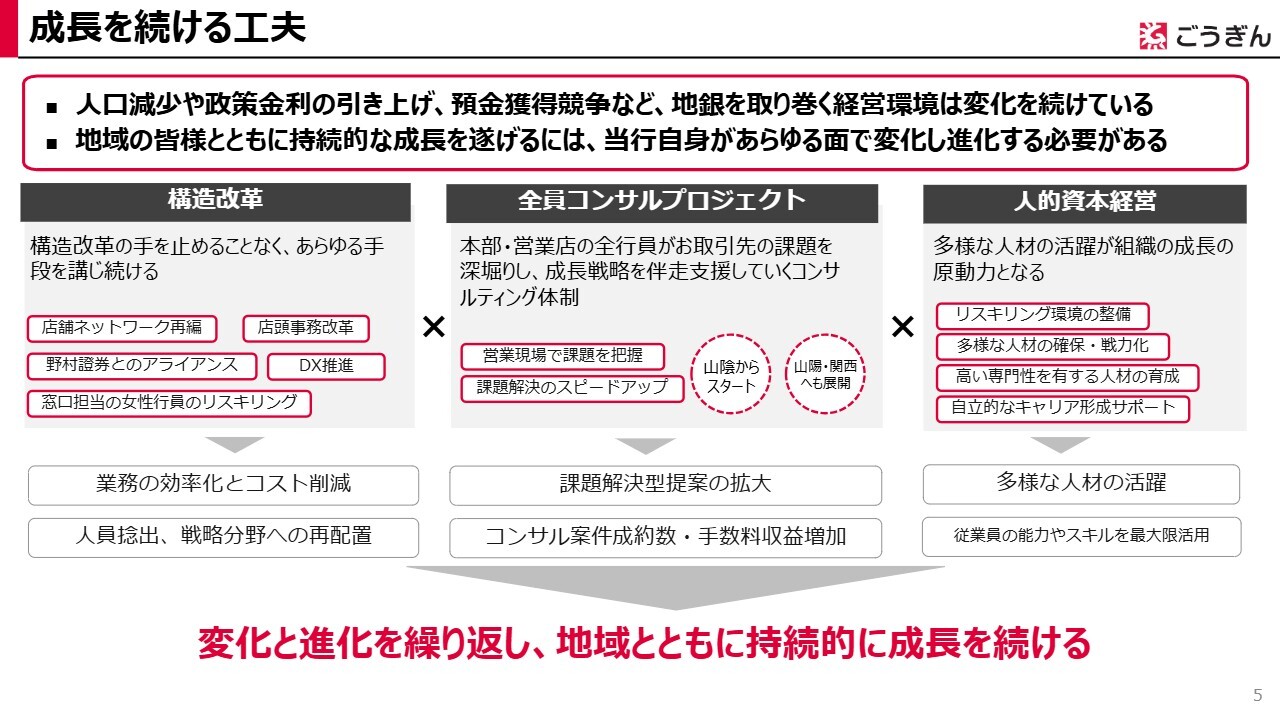

成長を続ける工夫

当行が成長に向けて実施してきた工夫についてご紹介します。

人口減少という社会問題が叫ばれるようになってから数十年が経過しました。近年では、デフレからインフレへの転換や金利上昇など、経済環境の変化に伴い、地方銀行を取り巻く経営環境も変化し続けています。

そのような環境下で、限られた経営資源の中で地域のみなさまとともに当行が持続的に成長するためには、当行自身があらゆる面で柔軟に変化し、進化していく必要があります。

当行が行ってきた工夫は、大きく3つあります。1つ目は、絶え間ない構造改革です。限られた経営資源の中で、業務の効率化とコスト削減を図り、なによりも人員を捻出して戦略分野へ再配置するため、さまざまな工夫を行ってきました。

具体的には、店舗ネットワークの再編を皮切りに、2020年には野村證券とのアライアンスにより、全国初の銀行と証券のビジネスラインを1つに統合するなど、業界の常識を超えた規模の改革を実施してきました。

2つ目は、全員コンサルプロジェクトです。成長の前提として、まず地域やお客さまに成長いただくことが重要です。地域やお客さまの成長のため、本部と営業店の全行員が課題をしっかりと把握し、その解決に向けて伴走型で支援を行い、その活動の対価として手数料をいただきます。これによって、当行も成長を実現するというかたちです。

多くの金融機関が本部の専門部署の行員を中心にコンサルティングを提供する中、当行では現場の法人営業担当者が一定のスキルを身につけ、現場主体でコンサルティングを提供できる体制を整えました。この活動を「全員コンサルプロジェクト」と呼んでいます。

3つ目は、人的資本経営です。当行の最大の資産は人材であり、多様な人材の活用が当行の成長の原動力となっています。リスキリングや高い専門性を有する人材の育成など、個々の能力やスキルを最大限発揮できるように工夫を重ねてきました。

このように、当行はいかなる時代でも変化と進化を繰り返し、地域とともに持続的に成長してきました。

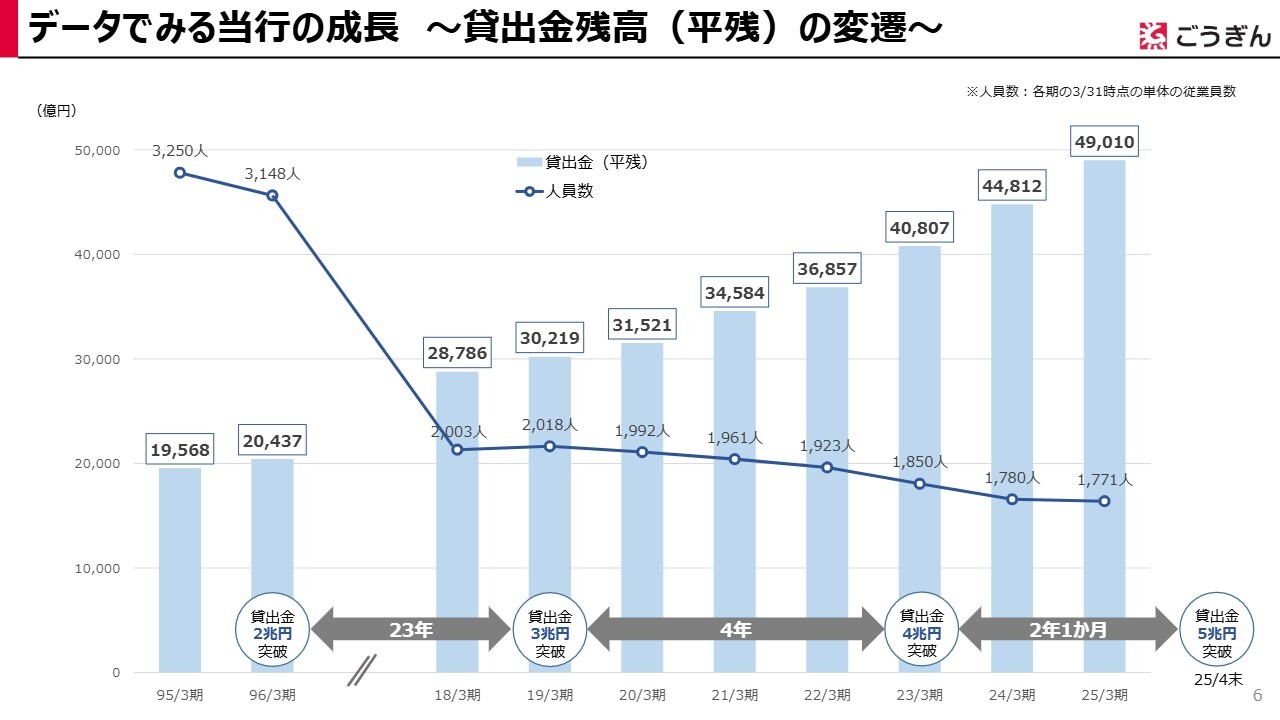

データでみる当行の成長~貸出金残高(平残)の変遷~

先ほどお話しした成長を続けるための工夫が、当行の成長にどのようにつながっているかを数値でお示ししたいと思います。

スライドの棒グラフは、当行の貸出金平均残高の推移を示しています。左側の1996年3月期には2兆円を超えた貸出金は、しばらく2兆円台で推移し、3兆円を突破したのは2019年3月期です。この間、実に23年を要しました。

その後、4兆円台を突破するまでには4年、5兆円台を突破するにはわずか2年1ヶ月しかかかりませんでした。

一方、行員数についてですが、1995年3月期に3,250名だった行員数は、直近の2025年3月31日時点で1,771名まで減少しています。人員が減少する中でこれだけの成長が実現できているのは、先にお話ししたように、構造改革による効率化や戦略分野への人員再配置、そして人的資本経営による生産性の向上によるものです。

当行の効率的な経営をご理解いただけるかと思います。

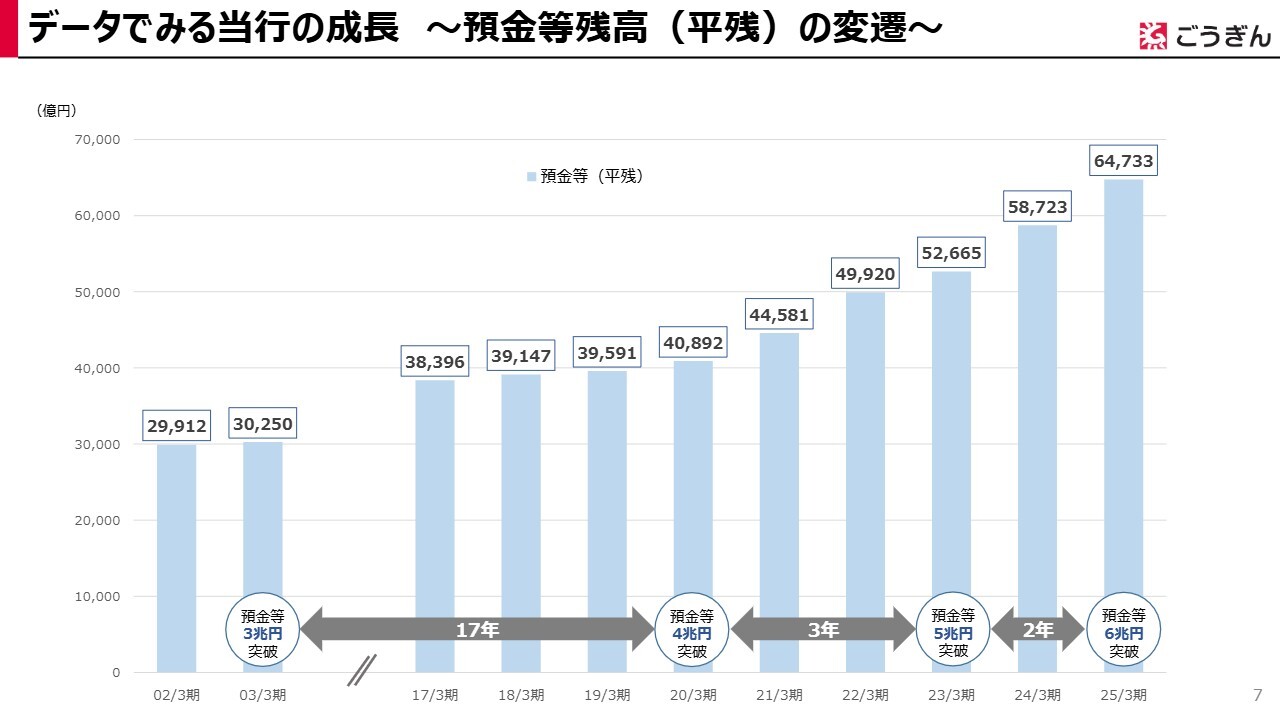

データでみる当行の成長~預金等残高(平残)の変遷~

スライドは、預金などの平均残高の推移を示しています。4兆円、5兆円、6兆円といった節目を突破した時期は貸出金とは若干異なりますが、ここ数年の成長速度のトレンドは貸出金と同様です。

以上、簡単ですが、当行についてご紹介しました。私ども山陰合同銀行は、これからも改革を追求し、地域のお客さまとともに成長することで、株主のみなさまをはじめとする多くのステークホルダーのご期待にお応えしていきます。今後とも、よろしくお願いいたします。

質疑応答:トップ就任後の視点の変化と責任感について

司会者:山陰合同銀行のトップになられて、見える景色も変わってきたのではないかと思います。ご自身として変わったもの、変わらなかったもの、また見えてきたものはどのようなものか教えてください。

吉川:見えるものが変わったというよりも、見る姿勢が変わったと言いますか、トップに立つことで、より遠くまで、より広く物事を見ようとする感覚が生まれてきたと思います。また、すべての判断が地域に大きな影響を与えるということを意識し、それについて深く考えるようになったとも感じています。

さらに、最終的な全責任を負う立場となったことで、何が起ころうと、誰が起こそうと、あるいは過去からのものだろうと、すべての責任はトップである自分が担うのだという覚悟を持つようになりました。これが大きく変わった点だと思っています。

一方で、従前と変わらない部分としては、すべてのことを自責で受け止め、他責にはしないという姿勢です。何が起ころうと、それはすべて自分が生み出したものであるという考え方は、特に役員に就任して以降、日々の業務で意識してきました。

その部分については、まったく変わっていないと考えています。

質疑応答:2003年以降の銀行業の変化と推進した取り組みについて

司会者:スライド4ページの「ごうぎんの成長の歩み」について、特に2003年からの変化は、御行を含めて銀行業界全体で非常に大きなものだったと思います。頭取は、この変化の中でどのような取り組みに関わってきたのか、または自ら推し進めてきた変革があれば教えてください。

吉川:スライドに記載のとおり、2003年からリレーションシップバンキングを基軸としたビジネスモデルへの転換を進めてきました。

お客さまを深く理解し、信頼関係を構築しながら、お客さまの事業にどのように寄り添い、ご支援し、成長に貢献していくかという取り組みが、まさにリレーションシップバンキングだと思います。

2003年当時を振り返ると、1999年頃から金融検査マニュアルが施行され、銀行は不良債権処理が大きな課題となっていた時代でした。当時は、今振り返ってみますと、リスクテイクに関する取り組みが十分でなかった点もあり、課題が多かったと感じています。どちらかといえば、債権者と債務者という関係性が強かった時代だったと思います。

その後の20年間で多くの変化がありました。金融検査マニュアルは廃止され、銀行は単なる債権者・債務者の関係を超えて、企業の取引先やビジネスパートナーとして成長を志向し、その成長をサポートする姿勢へと変わりました。

特に、付加価値のあるソリューションをお客さまに提供できるよう、人材育成にも力を注いできました。この20年間は、私自身も現場で直接お客さまと向き合いながら過ごしてきました。2003年当時の銀行とお客さまの接し方や提供できるソリューションを振り返ると、現在との間に隔世の感があります。

この変化を通じて、銀行業務は確実に進化してきたと感じています。

質疑応答:頭取がイニシアチブを取った変革について

司会者:頭取がイニシアチブを取って進めてきた変革には、山陰合同銀行の中でどのようなものがありますか?

吉川:私の経歴として、3年前に常務として本部に入るまで、ずっと現場で活動していました。また、役員の時も現場で地域の担当役員として、お客さまの近いところで業務に携わっていました。

おこがましい言い方かもしれませんが、自分が果たしてきた役割という点でいえば、現在、当行が成長分野・成長戦略地域と位置づけている関西圏や山陽圏での取り組みについて、私は現場の支店長や、それ以前は担当者や担当役席として直接携わってきました。

現場の実態を本部にしっかりと伝えるために、審査部門や営業推進部門の担当者と議論を重ね、さまざまな発信を行ってきました。

これにより、山陰合同銀行の現在の成長曲線に貢献してきたのではないかと考えています。

質疑応答:キャリアにおける最も難しい判断について

司会者:ご自身のキャリアの中で、さまざまな判断をされてきたと思いますが、一番難しい判断を迫られたのは、どのようなケースでしょうか? もし可能であれば教えてください。

吉川:特に現場のトップを務めていた時には、与信判断に関する難しい決断が多々ありました。

リレーションシップバンキングを掲げる中で、お客さまが成長するためにリスクマネーを提供すべきか否かという判断には、銀行としての債権保全の立場と、リスクテイクをどこまで許容できるかという相反する要素があります。その中での決断に悩み、難しさを感じることが多かったです。

また、経営の中枢に近づくにつれ、株主さま・地域・お客さま・従業員といったさまざまなステークホルダーの利益が必ずしも一致せず、相反することのほうが多い現実に直面します。そのような場面における判断は、常に難しいと感じています。

質疑応答:リスキリングの成功要因と今後の課題について

司会者:先ほどもお話がありましたが、人員についてお聞きしたいと思います。約7年前には人員が3,000名ほどいましたが、現在は2,700名と1割ほど減少しています。

資料によると、リスキリングにより法人営業やアセットコンサルティングへのシフトを進めているとのことですが、このリスキリングが成功している要因にはどのようなものがあるでしょうか?

吉川:リスキリングの対象となっている主な層は、以前窓口業務やバックオフィス業務、預かり資産業務を担っていた女性職員が中心です。この取り組みは約4年前から進められてきましたが、その前段階として、12年前に一度大きなリスキリングを行った時期がありました。

当時一般職と呼ばれ、転勤や転居を伴わない勤務形態を選択していた窓口業務やバックオフィスの担当者を、フロント業務であるプロフィットセンターへとシフトさせ、預かり資産業務を中心とする業務へ移行させました。

効率化が進んでいく銀行事務を、パートタイム職員や非正規雇用の方々で担える仕組みを整備しました。

この背景を踏まえ、当時男性が多く担っていた預かり資産営業を女性職員に託すという大胆な施策が十数年前に行われました。その結果、お客さまとの接点を持ち、しっかりと収益を上げるスキルを身につけた職員が育ちました。特にスキルや向上心が高い職員については、法人営業にも挑戦できるのではないかと考え、山陰において預かり資産営業で能力を発揮してきた職員をさらにもう一段階リスキリングすることで、新たな役割を担ってもらいました。それにより、山陰で法人営業を担っている男性を関西や山陽などの戦略地域にシフトすることができました。

部店長の面接や、役員が年に2回各店舗を訪問してさまざまな銀行の話を共有し、リスキリングの必要性や対象者たちの今後の可能性について丁寧に語り、コミュニケーションを取ることできちんと理解してもらいました。

銀行として仕組みを整備したことに加え、それに応えてくれた行員たちのモチベーションが、現在の成功に至る大きな要因と考えています。

ただし、まだこれで完成形というわけではありません。リスキリングした行員たちのさらなる能力向上が必要です。

そのため、個々の能力開発や人材育成は、現在も進行中であると認識しています。

質疑応答:人員数維持施策について

司会者:人員数はこれから維持する方針だと思いますが、どのような施策を取っていかれますか?

吉川:「新卒・経験者採用の強化」「55歳以降や60歳以降の処遇改定」「若手行職員のエンゲージメント向上」という3つの施策に取り組んでいきます。

新卒者の採用強化にあたっては、インターンシップの強化やさまざまな接点を持ちながら、いかに優秀な新卒者を確保するかという取り組みを絶え間なく続けています。

経験者採用については、キャリアリターン制度、リファラル採用制度などの採用チャネルを拡充し、積極的に行っています。当行を一度退職された方がキャリアリターンとして戻ってきてくださったケースもあります。この部分についても、さらに強化していきたいと考えています。これがまず1つの柱になります。

2つ目の柱として、55歳以降や60歳以降のいわゆるシニア層にさらなる活躍の機会を提供する取り組みを進めています。これまでは55歳で役職定年を迎えた行員は、給料が下がる仕組みでした。これでは本人のモチベーションも下がり、生産性にはプラスに寄与しないと考え、7月に人事制度を改定し、役職定年を60歳まで延長しました。

これにより、55歳から60歳までの活躍の場を広げることができました。実際に、7月以降、モチベーションの高い方々を対象として、関連会社への出向後、再び銀行に戻り、戦略地域で活躍していただく動きが始まっています。

このような取り組みを加速させることで、人員の絶対数を維持していきます。さらに、60歳以降については定年を65歳まで延長し、もう一段階活躍の場を広げることでモチベーションを高め、取り組みを進めていきます。

さまざまなアプローチを講じながら、人員維持の方針を推進していきたいと考えています。

3つ目の柱として、処遇や育成環境の継続的な改善、風通しの良い職場づくりにより若手行員のエンゲージメント向上を図っています。具体的には直近4年間で20パーセント超の賃上げ実施、本人の育成レベルに応じた実践型研修メニューの充実、自己啓発コンテンツや自己啓発奨励金制度の充実に取り組んでいます。

質疑応答:今後の人員配置と地域間の人材循環について

司会者:今後の人員配置は、山陽・関西・東京に集約していくと考えてよろしいですか?

吉川:戦略地域である関西、山陽、東京に集約し続けるとは考えていません。私たちにとって、山陰は預金の調達基盤であると同時に、育てていただいた地域という面でも非常に大事なマーケットです。

また、地方創生という観点からも、山陰を捨てることは絶対にできません。むしろ、関西圏や東京圏で経験を積んだ人員を山陰に戻し、それまで培った能力を山陰のために活用するサイクルを、これからも生み出していきたいと思っています。

さらに、山陰から若手を送り出し、競争環境が厳しい地域で鍛えるサイクルを構築することで、人員を効果的に循環させていきたいと考えています。

質疑応答:ALM戦略について

司会者:「ALMグループの新設を発表されていますが、この機構改革は、現在の経営戦略や課題とどのように関連していますでしょうか? 従前のリスク統括体制だと、どの部分が金利ある世界に対応しにくかったのかも含めて伺いたいです」というご質問です。

吉川:リスク統括部がALMを所管していましたが、経営の全体像から見た経営戦略とALM戦略が十分に連動していないという課題認識を持っていました。金利のある世界になり、これまで以上にALM戦略が経営戦略と非常に密接な関係を持つようになったことを考慮し、リスク統括部からALMを分離し、経営企画部に移管しました。

経営企画部がALM委員会を担うことにより、より機動的で有効なALM戦略を展開していく方針です。そのような考えから、この機構改革に踏み切りました。

質疑応答:金利のある世界に向けた対応と機構改革について

司会者:金利のある世界に向けて、他にはどのような対応が考えられますか? 組織や人員などに関してはいかがでしょうか?

吉川:組織や人員については、今後、機構改革を計画しています。預金の調達が金利のある世界において非常に重要な局面を迎えているため、預金戦略をしっかりと企画・立案し、実行するための機構改革を予定しています。

貸出金についても、これまで以上に高いレベルのRORA管理が求められる状況になってきています。

今後はより確実なALM戦略や金利のある世界への対応戦略が必要です。こうした環境変化に的確に対応できるよう、体制強化に向けた機構改革を進めていきたいと考えています。

質疑応答:山陰・山陽・東京の預金戦略について

司会者:預金の調達という意味では、地域別に戦略が異なるのではないかと思います。山陰、山陽・関西、東京それぞれの預金戦略について教えてください。

吉川:山陰については、私どもの最もコアな調達地域として位置付けています。そのため、粘着性のある個人預金を中心に据えて、今後も展開していく方針です。

私どもは、非常に高い預金シェアを山陰両県で有しており、シェア率はおおよそ半数近くに達しています。ただし、個人預金という観点から見ると、私どもが把握しきれていない農業協同組合や労働金庫などの業態も考慮すると、必ずしもシェアが高いとは言えないと認識しています。

給料の振り込みについては、山陰両県においては、50パーセントから60パーセント程度と、非常に高いシェアを有しています。

一方で、年金のシェアは給料振り込みに比べて低く、40パーセント程度となっており、20パーセントポイントほど差があります。

年金に関しては、法人取引や公務員の方々の給料振り込みのように、地域で非常に高いシェアを持つ当行が担うのとは異なり、知人や縁故のつながりによる指定や、近隣の金融インフラとの関係など、さまざまな要因からシェアを十分に確保できていないという課題認識を持っています。

山陰の預金にはまだ成長余地があると考えていますので、さらにエネルギーを費やしたいと思います。

山陽・関西については、これまで主に運用の場としての位置づけが強かった面がありました。しかし、法人取引のシェアも高まり、関西圏や山陽圏での貸出アセットが1兆円を超えている現状を考えると、預金についても十分なポテンシャルがあると認識しています。

各地域には主要な金融機関が存在しますが、当行の参入余地がまったくないわけではないと考えています。このため、山陽・関西での預金戦略についても、今後も積極的に取り組んでいきたいと思います。

東京に関しては、貸出や有価証券の資金ポジションを見極めながら、さらには利回り面も考慮し、調整弁として機能させていきたいと考えています。

相続によって他地域に流出していく資金を防止する手段として、昨年の10月には、セカンドブランドである「DanDanBANK」をリリースしました。このアプリはリリース後1年未満であり、実績としてはまだ表れていませんが、将来的な個人預金の流出を防止する最大の受け皿とすることを目指し、取り組みを始めました。この取り組みをさらに強化していきたいと考えています。

質疑応答:山陽・関西地域における預金戦略と施策について

司会者:現在、預金は各行とも非常に意識されている部分だと思います。御行の地元である山陰はしっかり押さえられると思いますが、山陽・関西については、これまでは運用中心で、これからは調達もというお話でした。

ここでの戦略や施策としては、どのようなことを考えていますか?

吉川:我々は、約20年かけて法人取引の基盤をしっかりと構築してきましたので、現在はそこからのアプローチを検討しています。それは、職域の中に入るということです。職域の中に簡単に入れるわけではありませんが、経営層にアプローチし、その部分の個人預金を取り込んでいきます。

法人預金について、これまでは融資や法人ソリューションに注力してきました。今後は、預金を含む総合取引を推進し、真の意味でのメインバンクを目指す取り組みを進めていきたいと考えています。

先ほどのお話にもあった「DanDanBANK」は、インターネット専門のアプリを使用した銀行ですが、単純なインターネットマーケティングだけで推進できるほど、現状は容易ではありません。

そのため、山陽圏や関西圏の経営者層には、担当者や支店長とのリアルな面談の中で「DanDanBANK」をダウンロードしていただき、預金をお預けいただいています。この施策にはコストがかかっていますが、スタート時点でエネルギーを集中する施策として取り組んでいます。

その結果、「DanDanBANK」においても、残高を徐々に積み上げてきています。今後2年間、しっかりとこの戦略を進めていきたいと考えています。

司会者:面談の中で、目の前でダウンロードしてもらうということでしょうか?

吉川:目の前でダウンロードしていただくケースは、それほど多くないと思います。

ただ、QRコードなどをご紹介し、「遊んでいるご預金というのはないとは思いますが、法人でこれだけお世話になっておりますので、例えば社長さまの個人ご預金の一部預入をお願いできませんでしょうか?」などと地道にセールスを続けています。

これは、セカンドブランドを編み出した当初とは異なるセールス戦略ではありますが、ゼロから取り組んでいます。

地銀他行においても先行者がいますので、力を注ぐのは今だと思っています。多少のコストと時間をかけても、まずは浸透を図ろうと考えています。

質疑応答:地方創生への取り組みについて

司会者:「地方創生についてうかがいます。御行として、地元の活性化に向けて主体的な貢献を目指されている領域、もしくは国や地方公共団体、業種・業態を超えた法人等との協業領域など、お取り組みの実態や方針をご共有ください。例えば、農業分野での取り組みなどはいかがでしょうか?」というご質問です。

吉川:農業分野は、まだまだ取り組みが浅い部分があり、大きくお話しできることはありません。しかし、昨年、私どもおよび行政などが出資していた第3セクターの地域商社の株式をすべて買い取り、完全子会社化しました。

この地域商社は、最終的には加工品など、付加価値の高いものを都会地に販売したいという思いがあります。ただし現状では、都会地に販路を持たない山陰地域の一次産品を、私どもが山陽や関西でのお客さまとのネットワークを活用し、販路拡大の展開を進めています。

その中で、後継者がいないという課題が発生しています。例えば、地元で有名な鳥取県の梨農家では、後継者がいない状況があります。しかしながら、梨の需要は高まっており、その結果、廃業を余儀なくされるケースが出ています。

こうした状況に対し、地域商社が受け皿となる可能性について、地域商社と話し合いを開始しています。農業の活性化といった大きなテーマにはまだつながりませんが、このような取り組みを検討しています。

インバウンドの活性化という観点では、山陰両県は訪日外国人客数がほぼ最下位となっているのが現状です。インフラ面などのさまざまな課題があると思いますが、これに対して、当行が主体的に観光分野にも関与し、旅行の企画商品などを作成して、それを海外の富裕層向けに販売する取り組みを始めました。

また、地域のために特に東京のスタートアップ企業と大きなつながりを構築し始めており、これを地域に還元するオープンイノベーションを進めていきたいと考えています。

当行の電力子会社である「ごうぎんエナジー」が行政と連携し、山陰両県における3ヶ所の脱炭素先行地域での取り組みを進めています。これらの活動を通じて、地域の脱炭素化を当行がリードしていきたいと考えています。

質疑応答:地域金融機関再編に関する注目例と今後の方針について

司会者:「他の地銀との再編を含めた取り組みにおいて、着目されている例があればご教授ください」という内容です。

吉川:他の地銀さんの再編の例についてでしょうか?

司会者:着目されている例ということなので、「ここはおもしろそうだな」という他の地銀さんの例を指しているのだと思います。

吉川:特に最近、地域金融機関の再編に関する話が多く飛び交っています。直近では、群馬銀行さんと第四北越フィナンシャルグループさんの再編の話題に非常に興味を持って注視しています。両行を統合した後の資産規模は非常に大きなものとなりますので、注目しています。

私たちも完全に無関係な立場ではいられないと思いますが、現状では危機感を共有し、現時点で具体的なことは考えていません。

しかし、我々としては、それ以前に自身の力をつけ、成長し続けることを諦めないよう努めていきます。その結果、再編の動きが起こった際にも、主導権を握り、地域を守れるようなかたちで再編に取り組むため、自己成長に注力し、経営資源を投入していきたいと考えています。

ご質問の回答として十分ではないかもしれませんが、以上を回答とします。

司会者:そうした再編の議論というのは、取締役会でも話されているのですか?

吉川:議案として提出されることは、取締役会の場ではありません。ただ、会長や私、社外の方々との話の中で、まったく話が出ないということはありません。

そのため、目を背け続けることは当然無理だと思いますので、常に頭に入れながら取り組んでいきたいと思います。

質疑応答:預金追随率の現状と今後の方針について

司会者:「今後、政策金利が上昇すると見込まれている中で、預金金利の追随率をどう考えておられて、預金獲得競争がどう変化していくのか、お考えを教えてください」というご質問です。

預金追随率について、現状では25ベーシスポイントの上昇で40パーセント程度になると考えられますが、いかがでしょうか?

吉川:一般的には、追随率が大きく変動するとは考えていませんが、競争環境によって変わる可能性はあります。そのため、その時々の状況を見ながら対応する必要があります。

これは弱点とも言えますが、現時点で当行の貸出金における固定金利の構成比が他行と比較して多い状況にあります。この部分をしっかりと感応度の高いものに転換していくと、競争力のある預金金利を提示できる可能性が高まるかもしれません。

冒頭の預金に関するお話のいずれにしても、金利感応度や追随率などの部分については、金利の動向を注視しながら対応していきます。ホットマネーに依存し続けることは避けたいと考えています。そのため、いかに粘着性が高く、特に個人預金が集まる仕組みを作り続けるかに集中していきたいと思います。

その時々の情勢を見ながら預金金利の追随率について慎重に考え、他行さまの動向を注視しつつ、競争環境を踏まえて対応していきたいと考えています。

質疑応答:地銀における金利競争とその対応について

司会者:地銀をはじめとして、例えば1年定期は0.8パーセントや、比較的高いところで1.2パーセントといった、局地的な金利競争が起きていますが、どのようにお考えですか?

吉川:当然、他行さまもさまざまな戦略をお考えになっており、いろいろな方針がありますので否定するものではありません。私どもも現在キャンペーン中になりますが、「DanDanBANK」では0.85パーセントで提供しています。

1.2パーセントや1.3パーセント、場合によっては1.5パーセントといった例と比較すれば決して競争力があるとはいえませんが、年金受取や給料振込などの基盤項目を付加することで、最大1.2パーセントまで引き上げられる戦略を現在のキャンペーンとして展開しています。

そのため、単純な金利競争に参入するのではなく、常に粘着性を意識した観点を持ちながら戦略を進めたいと考えています。単純に金利で足の速い預金を取りにいく方針からは、距離を置きたいと考えています。

質疑応答:「DanDanBANK」の行員の使用率について

司会者:「DanDanBANK」の行員の方の使用率はどのくらいですか?

吉川:行員に関するデータとしては、取っていなかったと思います。最初はトライアルといいますか、アプリから口座開設に至るまでの本人確認の動線などでの利用が中心でした。

特に「DanDanBANK」の開発に携わる人たちは、おそらく即開設してくれたと思いますが、行員が利用することを我々としては特に意識していません。

質疑応答:野村證券とのアライアンスによる法人顧客へのアプローチ状況について

司会者:野村證券とのアライアンスについて先ほどお話がありました。銀証連携によって、お客さまに対してバランスシートアプローチを取られているとのことです。負債に関しては銀行、資産に関しては証券で対応されているという点が非常に興味深いです。

このアプローチは、法人の方に対してどれくらいの割合で実施されているのでしょうか?

吉川:法人の取引先について、アプローチ自体は相当数行っていると思います。ただ、さまざまなソリューションメニューがある中で、例えば事業承継対策としてソリューション提供が成約に至ったケースは、全取引先の0.4パーセントほどです。

司会者:この銀証連携は、山陰地方だけで行われているのでしょうか?

吉川:一部には関西圏や山陽圏で成約したものもございますが、中心は山陰圏になります。

一方で、ビジネスとしては企業規模の違いや経営者の方のお悩みの規模が、山陰圏に比べて関西圏・山陽圏の方が若干大きなものとなります。そのため、成約時の当行ビジネスとしての規模という意味では、山陰圏より関西圏・山陽圏のほうが大きなものとなります。

質疑応答:事業法人向け貸出のデュレーションについて

司会者:「現在、事業法人向け貸出の平均デュレーションはどれくらいでしょうか? また、何年くらいで今の金利水準になっていくイメージでしょうか?」というご質問です。

吉川:事業性だけのデュレーションは出せていませんが、個人との合算では2.36年となっています。

司会者:個人は住宅ローンが含まれていますので、実際には法人のデュレーションはもう少し短いということでしょうか?

吉川:もう少し短いですね。

司会者:貸出全体で、2.36年という認識でよろしいでしょうか?

吉川:おっしゃるとおりです。

司会者:これは1年から2年で入れ替えが行われ、キャッチアップしていくという理解でよろしいですか?

吉川:おっしゃるとおりです。メガバンクさんや都市部の他行さんと比較した際、この局面で厳しいと感じている点は、市場の動向に連動する商品の割合がやや低いことです。

当行は短期プライムレートなどに連動する商品が多く、この部分の引き上げが政策金利や市場金利の上昇に完全に100パーセント追従できないところがあります。この構成比の転換については、重要な課題として認識しています。

司会者:固定金利から市場金利へということですね?

吉川:おっしゃるとおりです。

質疑応答:デジタルとリアルの接点の考え方について

司会者:「県外は法人向けに機能を特化されている御行にとって、リテール店舗をコストをかけて新たに出店するよりも、デジタルバンクを強化することは合理性が高いようにも思います。

一方で、年金獲得には支店網も大事だと思います。デジタルとリアルの接点の考え方についてお聞かせください」というご質問です。

吉川:年金など、いわゆる粘着性の高い預金の推進は、どうしても山陰が中心になります。今おっしゃっていただいた山陽や関西でも、先ほど少し触れましたように、預金増強を検討しています。

ただし、コストをかけて路面店舗を新規に設置し、それを推進していくという考えは、現在のところありません。

一方で、岡山県、兵庫県、広島県にある当行の店舗には、一部、路面店舗として個人預金を基盤に展開している支店があります。この機能を再定義し、当行が展開するセカンドブランドと融合させて推進することで、十分な可能性があると考えています。

冒頭のプレゼンでも触れましたが、ふそう銀行との合併時の名残があります。ふそう銀行は、県外において個人預金を非常に多く集めていました。そのため、基盤が一部残っている店舗を活用し、なんらかの動きができないかを現時点で検討しています。

なお、これは機関決定された戦略ではなく、現在進行中のものでもありません。しかし、今後の預金増強が各行の課題となる中で、当行としてはさまざまなアプローチを模索する中の1つとして位置づけています。

その中心となるのは、やはりデジタルを軸とした預金推進であると考えています。

質疑応答:有価証券の評価損と自己資本比率の影響について

司会者:「コア自己資本からその他有価証券評価差額金を引いた金額を『修正コア自己資本』としますと、2025年3月期末の自己資本比率は11.5パーセントから9.3パーセントに下がるのではないかと思います。

大きな含み損の存在は、有価証券以外でのリスクアセット拡大、もしくは市場運用部門での再投資等に影響を与えますでしょうか?」というご質問です。

吉川:おっしゃるとおり、評価損を勘案した場合には、9.3パーセント程度になると考えています。

投資家のみなさまからも「もう少しこれを機に、評価損を顕在化させて処理する必要があるのではないか」といったご意見をいただくことがありますので、当然ながら、さまざまなシミュレーションや検討を行っています。

幸いなことに、当行の本業は順調に成長を続けています。そのため、有価証券依存度を下げることで、この部分を一括処理するのではなく、2030年までを見据えた長期的な計画を立て、徐々に縮小させていく方針で進めています。

有価証券の新たな投資に影響があるかどうかについては、どちらかといえば、現在は有価証券の投資を抑制していく方向で進めています。したがって、自己資本比率が9.3パーセントに低下することで足かせとなることは、現時点では考えていません。

質疑応答:政策金利による影響について

司会者:「仮に政策金利が1パーセントになると、今まで考えなくてよかった円債の逆ざやが現実化するのではないかと思います。この場合は、ロスカットは加速せざるを得ないとの理解でよろしいでしょうか?」というご質問です。

吉川:それは、頭の中に入れるべきだと思っています。ただ、すべてが逆ざやになるという性質のものではありません。

質疑応答:ROE8パーセント達成時期について

司会者:10年以内にROE8パーセント、当期純利益400億円という目標を掲げていますが、将来どのような姿を目指されるのかについて、私見でけっこうですので、具体的にいつ頃実現するのかお聞かせいただけますか?

吉川:ROE8パーセントにいつ到達するかについては、現時点で明言を差し控えます。ただし、10年後と公表していますが、10年後では間違いなく遅すぎると考えています。現在の金利環境を踏まえると、資本コストも上昇しており、ROE8パーセントは早期に達成すべき水準であると認識しています。

先ほど述べた成長戦略を確実に実行することで、ROE8パーセントは近い将来に到達可能であると考えています。

質疑応答:株式の魅力について

司会者:御行の株を買うべき理由を教えてください。

吉川:非常に難しいところですが、1つ目は、先ほどお伝えした成長力です。当行は、フランチャイズの営業基盤が恵まれた環境や市場ではないことを自覚していますが、恵まれない環境だから成長しなくてよいとはまったく考えておりません。

その中で、知恵や工夫、挑戦を通じて大きく成長できると考えており、これまでその成長の過程をお示しできたのではないかと思っています。

特に、本業収益である顧客向けサービス業務利益については、この3年間で約4倍まで成長することができました。今後も、さらなる向上に向けためどは十分についています。

2つ目は、株主還元への取り組みです。以前は、累進配当や配当性向について地銀の中で高い水準にありましたが、他行さまも相当努力しておられますので、これだけを理由に当行の株をご購入いただけるかはわかりません。

ただし、絶え間ない努力を続け、株主還元を充実させていきたいと考えております。

3つ目は、ガバナンス改革です。コーポレートガバナンスの分野では、他行に先んじてさまざまな取り組みを進めてまいりました。透明性の高い役員選任や報酬制度、取締役会の構成メンバーの多様性といった面において、非常に先進的なガバナンス体制を構築できたと認識しています。

以上の3点が、当行の株をご購入いただける大きな理由として、私からお伝えしたいポイントになります。

司会者:最後のガバナンスの改革については、今年の統合報告書を読ませていただきまして、非常に改革が進んでいると感じました。ぜひ、今日ご参加の投資家のみなさまにもご一読いただければと思います。

また、「今の3つのセールスポイントは大変わかりやすかったと思います」というご意見をいただきました。

吉川氏からのご挨拶

吉川:本日は、セミナーにご参加いただきまして、誠にありがとうございました。我々はまだまだ小規模の地方金融機関ではありますが、これからも成長を諦めることなく、株主のみなさまのご期待にしっかり応えていきたいと考えています。

今後も、さまざまな面でご意見やご指導をいただけますよう、お願い申し上げます。本日は、誠にありがとうございました。

配信元:

この銘柄の最新ニュース

山陰合銀のニュース一覧- 山陰合銀が上げ幅拡大、26年3月期業績予想及び配当予想を上方修正 2026/03/10

- 2026年3月期 通期業績予想の修正及び期末配当予想の修正(増配)、中期経営計画の最終年度目標の修正に関するお知らせ 2026/03/10

- 山陰合銀、今期経常を8%上方修正・最高益予想を上乗せ、配当も4円増額 2026/03/10

- 株式給付信託(BBT)への追加拠出に関するお知らせ 2026/02/24

- 今週の【上場来高値銘柄】石油資源、大林組、オリックスなど327銘柄 2026/02/14

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

山陰合同銀行の取引履歴を振り返りませんか?

山陰合同銀行の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。