1,583円

山陰合同銀行のニュース

山陰合同銀行、経常収益は5期連続で増加・中間純利益も100億円を突破 預貸金残高の増加や貸出金利回りの上昇が寄与

目次

吉川浩氏(以下、吉川):本日はお忙しい中、山陰合同銀行のIRにご参加いただき、誠にありがとうございます。取締役頭取の吉川です。

前半では2025年9月期の決算についてご説明し、後半では、私が4月に頭取に就任して以来お伝えしている「現場力」についてお話しします。全体で40分程度を予定しており、その後、みなさまからのご質問をお受けします。限られた時間ですが、どうぞよろしくお願いします。

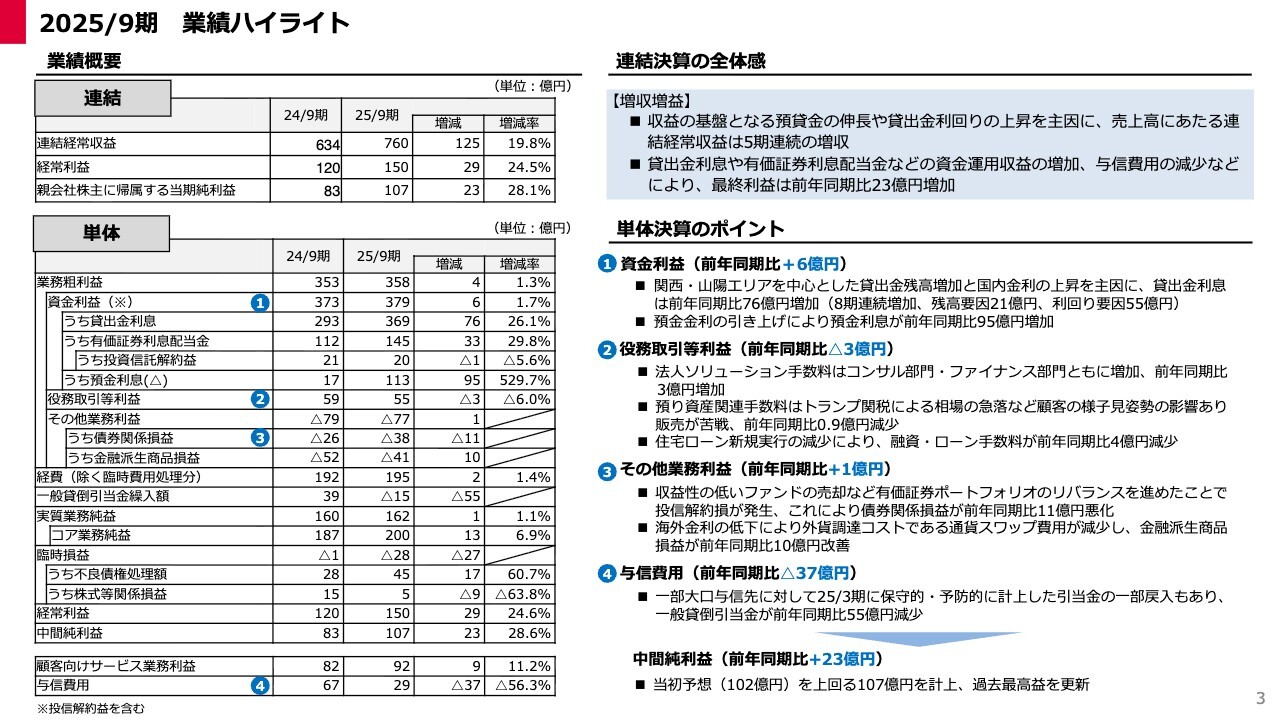

2025/9期 業績ハイライト

まず、2025年9月期決算の概要です。連結決算の全体感としては、収益基盤となる預貸金残高が増加したことや貸出金利回りの上昇により、売上高にあたる経常収益は5期連続で増加し、760億円となりました。中間純利益は107億円となり、中間期の利益が100億円を突破したのは、当行として初めてのことです。

次に、単体決算のポイントについてご説明します。スライド左下の表をご覧ください。資金利益は、関西・山陽エリアを中心とした貸出金の残高増加と利回り上昇を主因に、前年同期比6億円増、1.7パーセント増となりました。

また、日本銀行の政策金利引き上げに伴い預金金利も上昇し、預金利息が前年同期比で95億円増加しましたが、コスト上昇を貸出金利息と有価証券利息配当金で補う結果となっています。なお、預金利息の増加内訳は、残高要因が2億円、利回り要因が93億円でした。

役務取引等利益は、前年同期比3億円の減少となりました。法人ソリューション手数料は堅調に伸びましたが、預り資産関連手数料や住宅ローン関連手数料は伸び悩んでいます。この点については、後ほど詳しくご説明します。

その他業務利益のうち、債券関係損益は、収益性の低いファンドの売却など有価証券ポートフォリオのリバランスを進めた結果、前年同期比で11億円悪化しています。これは今年5月の決算説明会でご説明したとおり、新たな有価証券運用方針に基づいて各種オペレーションを行った結果です。有価証券評価損の処理に向けて、着実に施策を実行していきます。

与信費用は、一部の大口与信先に対して2025年3月期に保守的・予防的に計上した引当金の一部戻入もあり、前年同期比で37億円減少しました。以上の結果、中間純利益は前年同期比23億円増、28.6パーセント増の107億円となりました。

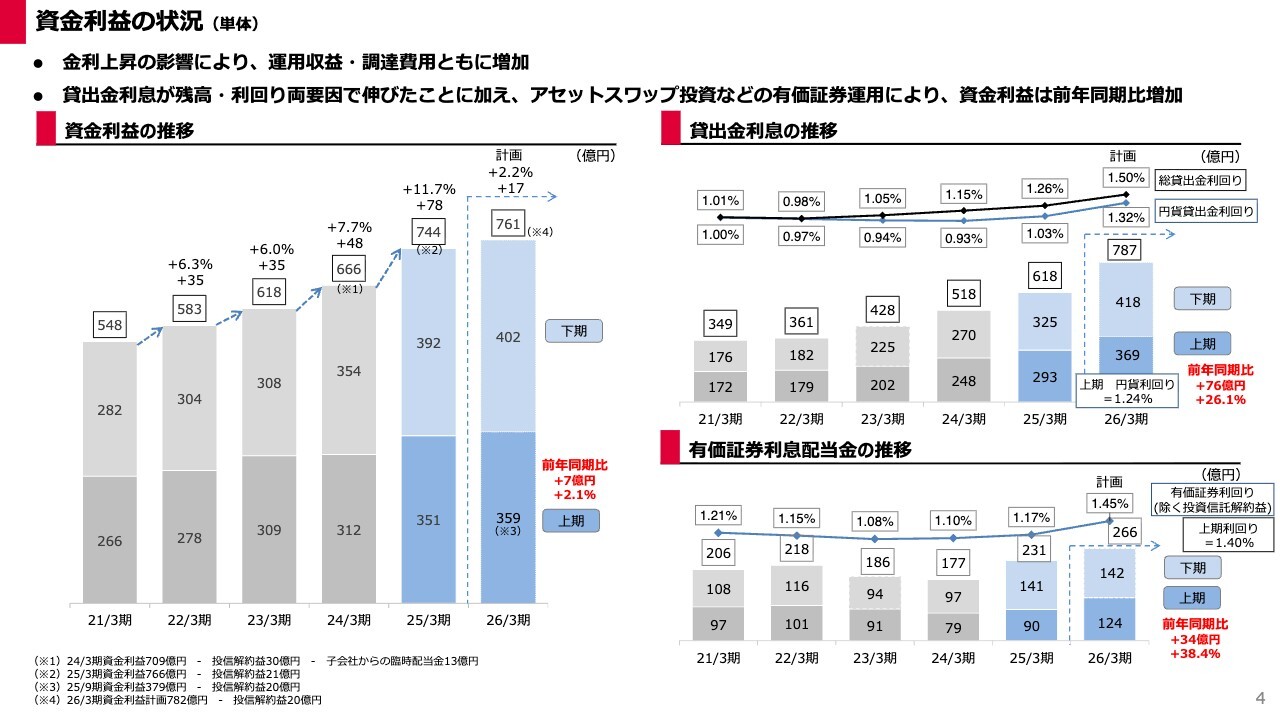

資金利益の状況(単体)

資金利益についてです。金利上昇の影響により、運用収益と調達費用がともに増加局面にあります。預金利息は前年同期比で95億円増加しましたが、貸出金利息や有価証券利息、配当金の増加がこれらのコスト増加分をカバーしています。

その結果、スライド左側のグラフの赤文字にあるように、資金利益は前年同期比7億円増、2.1パーセント増の359億円となり、増益基調を継続しています。なお、この数字は投信解約益20億円を除いたものです。

スライド右上のグラフは貸出金利息を示しています。赤文字のとおり、前年同期比76億円増、26.1パーセント増の369億円となり、利回りも上昇しています。

スライド右下のグラフは、投信解約益を除く有価証券利息配当金の推移です。赤文字のとおり、前年同期比34億円増、38.4パーセント増の124億円となりました。

このように、好調な貸出金残高の伸びと金利上昇を背景に、資金利益は引き続き増益を計画しています。有価証券の状況や貸出金利の前提、シミュレーションについては、後ほどご説明します。

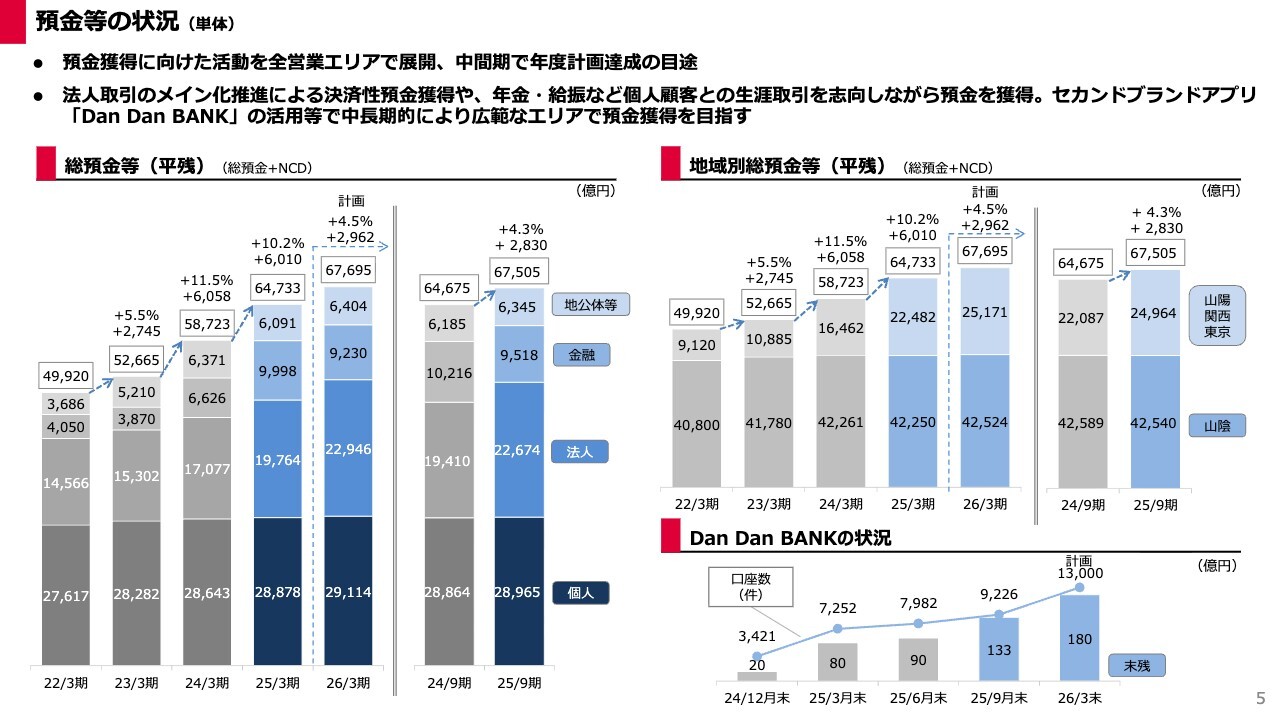

預金等の状況(単体)

預金の状況です。預金獲得に向けた活動を全営業エリアで展開した結果、総預金等は平均残高ベースで前年同期比2,830億円増、4.3パーセント増の6兆7,505億円となりました。中間期において、年度計画達成のめどがついています。

スライド右上のグラフには地域別の実績を記載しています。法人取引のメイン化推進などの取り組みにより、山陽・関西・東京エリアなどで預金残高が増加しています。

一方、山陰エリアでは、当行は多くの自治体から指定金融機関の指定を受けていますが、国から各自治体への新型コロナウイルス関連交付金が昨年度で終了したことなどが要因となり、預金が若干減少しています。地方公共団体の預金は減少しているものの、山陰エリアの個人預金は年金や給振を中心に引き続き安定的に推移しています。

昨年10月にスタートしたセカンドブランドアプリ「DanDanBANK」では、中間期末時点で残高が133億円、口座数が9,226口座まで増加しました。このアプリを活用し、中長期的に広範なエリアでの預金獲得を目指していきます。

下期の預金等の平均残高の伸びは、全体で190億円を予定しています。物足りなさを感じるかもしれませんが、当行はすでに中期経営計画の今年度計画値を達成しているため、過度な金利競争で預金獲得に向かうことはありません。

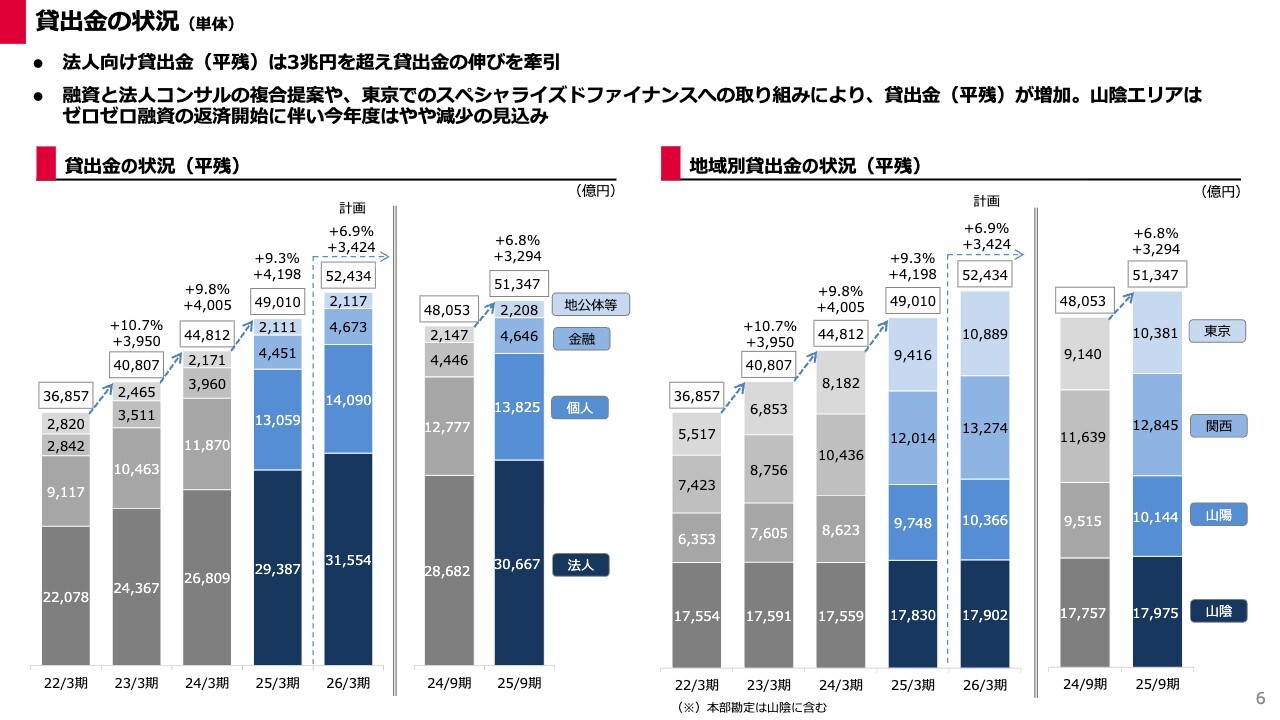

貸出金の状況(単体)

貸出金の状況です。総貸出金の平均残高は、法人・個人・金融・地方公共団体等のすべての部門で増加し、前年同期比3,294億円増、6.8パーセント増の5兆1,347億円となりました。

スライド右側の地域別グラフを見ると、特に関西・東京エリアでそれぞれ増加額が1,000億円を超えています。戦略地域では引き続き順調に貸出金が増加しています。

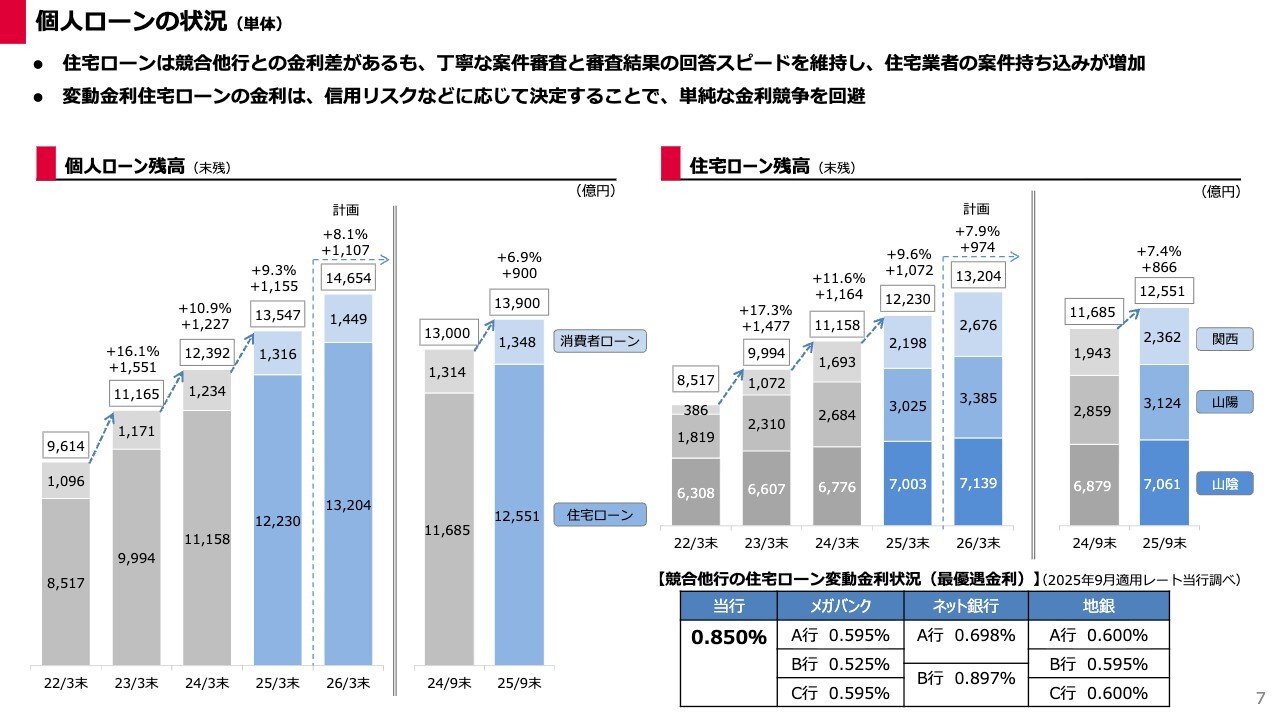

個人ローンの状況(単体)

個人ローンの残高は前年同期比900億円増、6.9パーセント増の1兆3,900億円となりました。このうち住宅ローンの残高については、スライド右側に示したとおり、すべてのエリアで増加していますが、金利競争の激化により、地域ごとの伸び率にばらつきが見られる状況です。

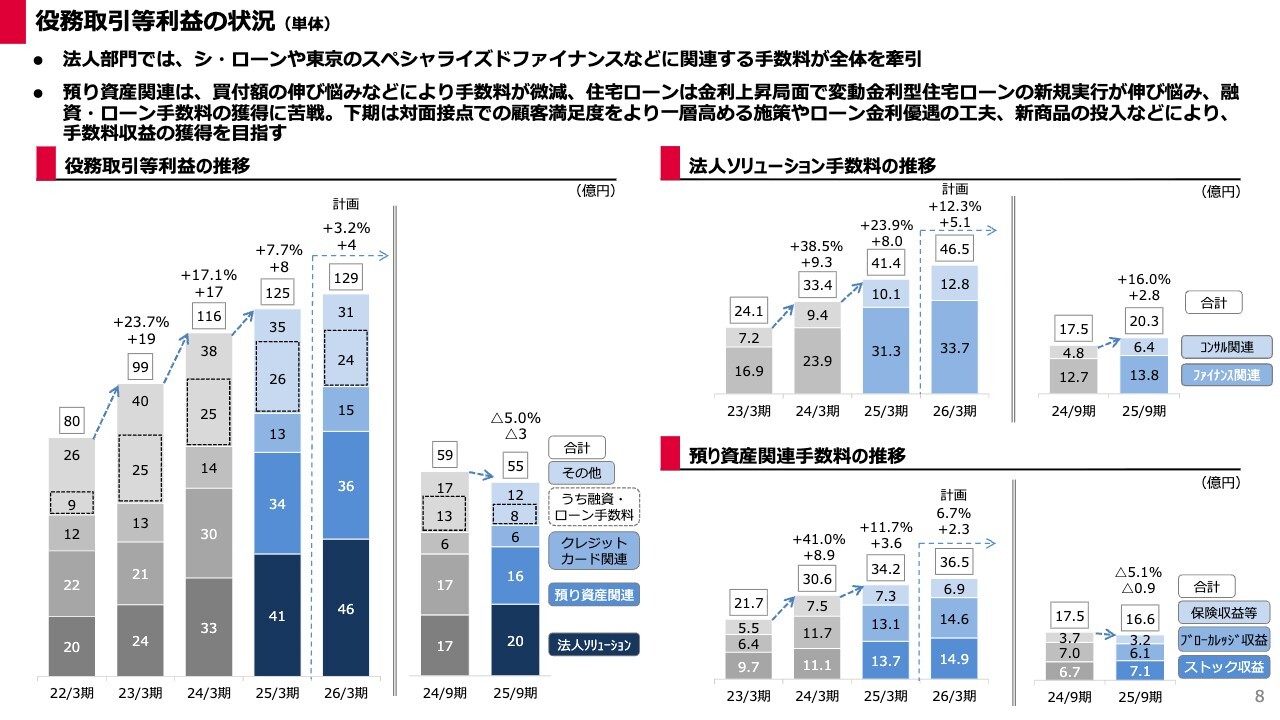

役務取引等利益の状況(単体)

役務取引等利益は前年同期比で3億円減少し、55億円となりました。スライド右上のグラフに示すように、法人ソリューション関連手数料はファイナンス関連およびコンサルティング関連ともに堅調に伸びています。

一方、スライド右下のグラフに示されているように、預り資産関連手数料は、証券口座乗っ取りへの対応なども影響して買付額が伸び悩み、ブローカレッジ収益は前年同期比でやや減少しました。

また、金利上昇局面において、お客さまも金利に敏感になっており、他行との住宅ローン金利競争が激化していることなどが主な要因で、変動金利型住宅ローンの新規実行が伸び悩み、融資・ローン手数料が前年同期比で減少しました。

下期は、対面接点でのお客さま満足度向上を目的とした預り資産関連の施策を図ります。住宅ローンにおいては単純な金利競争ではなく、優良層の獲得増強に向け顧客属性に応じたプライシングテーブルの改定や、アイフルさまと提携した新商品の投入などを通じて、手数料収益の挽回に努めます。当行の強みである「現場力」をさらに磨き上げ、お客さまの役に立つことで、その対価としての手数料をいただくことを愚直に続けていきます。

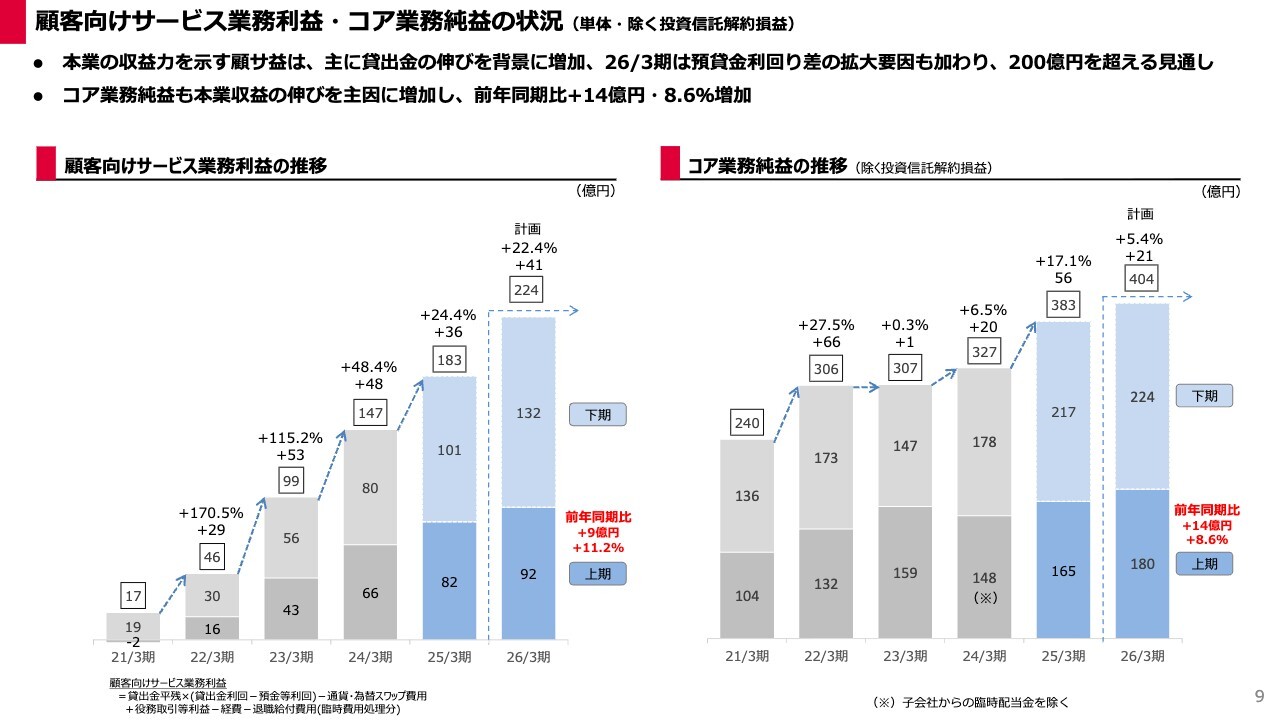

顧客向けサービス業務利益・コア業務純益の状況(単体・除く投資信託解約損益)

営業店の収益力を示す顧客向けサービス業務利益は、貸出金利息を中心に本業部分の伸びが続いています。スライド左側のグラフの赤文字のとおり、前年同期比で9億円増、11.2パーセント増の92億円となりました。

下期には、貸出金の平均残高が上期対比で2,148億円増加する見込みです。また、固定金利貸出金の金利更改が順次進むことから、預貸金利回り差も拡大していくと見込んでおり、残高要因で11億円、利回り要因で26億円の増加を計画しています。

さらに、役務取引等利益においても、法人コンサルティング案件を中心に上期以上の実績を見込んでおり、下期の顧客向けサービス業務利益は132億円を計画しています。

スライド右側のコア業務純益については、本業収益の増加を中心に前年同期比14億円増、8.6パーセント増の180億円となりました。

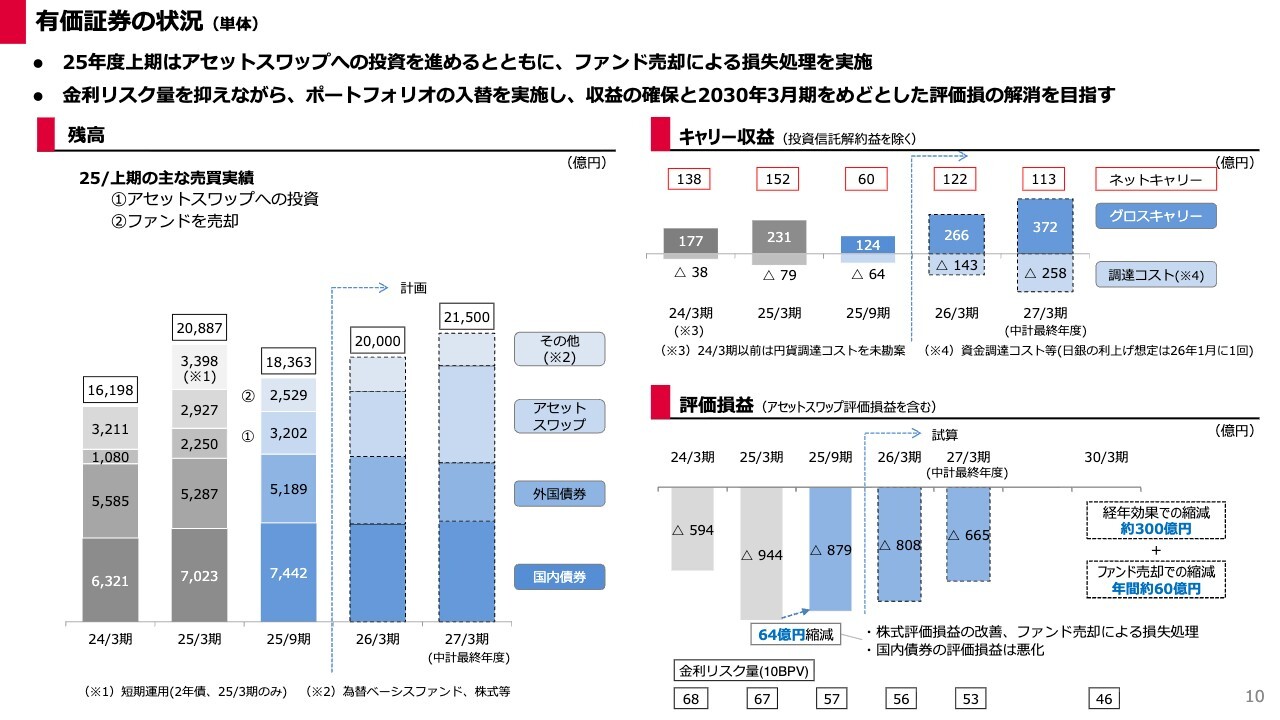

有価証券の状況(単体)

有価証券の残高、キャリー収益、評価損益の状況についてご説明します。今年5月の決算説明会では、有価証券の運用方針の変更についてお伝えしました。当初計画では、現在の中期経営計画の最終年度である2027年3月期に評価損を解消する予定でしたが、金利環境の見通しが変わったことを受け、方針を変更しています。

スライド右下のグラフのとおり、今後5年間で毎年60億円程度の一定の評価損処理を続けます。固定債の経年効果なども考慮し、その時点の金利を正確に予測することは難しいものの、2030年3月末には評価損がゼロから250億円程度に減少する見通しです。

新たな運用方針に基づき、上期はアセットスワップへの投資を進めることで全体の金利リスク量を抑え、さらにファンドの売却により損失処理を実施しました。その結果、2025年9月期の有価証券残高は1兆8,363億円となりました。

スライド右上をご覧ください。過去には、有価証券のネットキャリーが200億円を超えていた時期もありましたが、今年度は通期で122億円程度を計画しています。有価証券部門で無理にリスクを取って資金利益を積み上げることなく、貸出を中心とする本業部分で利益成長を実現していくことが可能であると考えています。本業の収益が好調に推移していることから、有価証券への収益依存度を下げながらも、当初の中期経営計画で掲げた最終利益を達成する見込みです。

有価証券の評価損については、与信コストの状況なども踏まえつつ、今後はバッファを活用しながら解消していく方針に変更はありません。また、営業面での取り組みによる貸出金や手数料の増加によって上振れた利益については、有価証券の損失処理には充当せず、業績の上方修正も検討していく予定です。

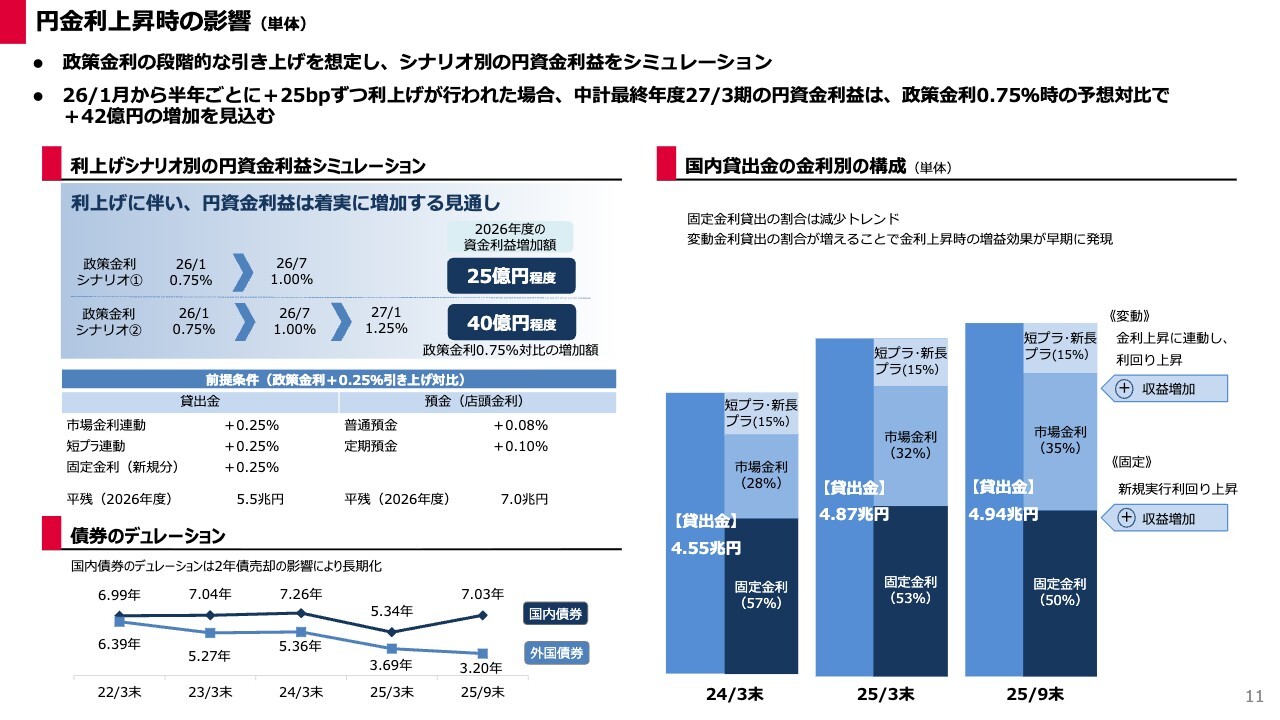

円金利上昇時の影響(単体)

こちらのスライドでは、日本銀行の金融政策変更が当行収益に与える影響を試算しています。今年1月、政策金利は0.25パーセントから0.5パーセントへと、0.25ポイント引き上げられました。この政策金利が2026年1月以降、半年ごとに0.25ポイントずつ引き上げられた場合、2026年度の資金利益にどの程度の影響があるかを試算したものです。

1つ目の政策金利シナリオでは、2026年1月と2026年7月に合計2回、利上げがあったと仮定しています。この場合、2026年度の資金利益に約25億円のプラス影響を見込んでいます。

2つ目の政策金利シナリオでは、先ほどのシナリオに加えて、2027年1月にもう一回利上げが行われたと想定しています。この場合、2026年度の資金利益には40億円程度のプラスの影響を見込んでいます。

スライド右側のグラフは、国内貸出金の金利別構成とその推移を示しています。当行の貸出金については、これまでの説明会でも「固定金利のものが多い」とお伝えしてきました。

2024年3月末時点では、貸出金のうち57パーセントが固定金利貸出でしたが、金利更改が順次到来することや市場性貸出へのシフトなどを通じて、2025年9月末には50パーセントまで減少しています。こうした変化により、今後は円貨の貸出金利回りが上昇すると見込んでいます。

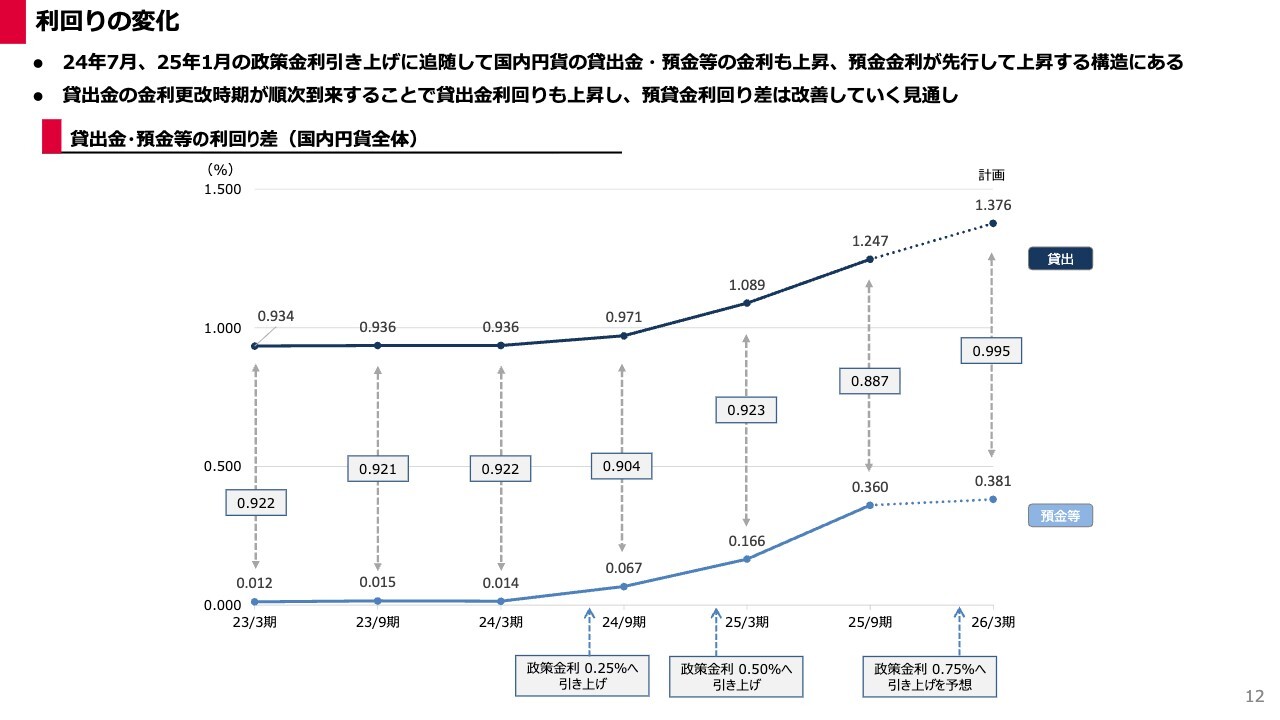

利回りの変化

こちらのスライドでは、政策金利の引き上げに伴い、当行の国内円貨の預貸金利回りがどのように変化したかを示しています。当行では、預金金利が貸出金金利に先んじて上昇する構造にあり、約50パーセントが固定金利貸出であることから、利回り差の拡大が容易には進まない状況です。

2024年9月期に0.904パーセントだった預貸金利回り差は、2025年9月期には0.887パーセントへと、0.017ポイント低下しています。今後、固定金利貸出金の金利更改時期が順次到来することで、預貸金利回り差は改善すると見込んでいます。

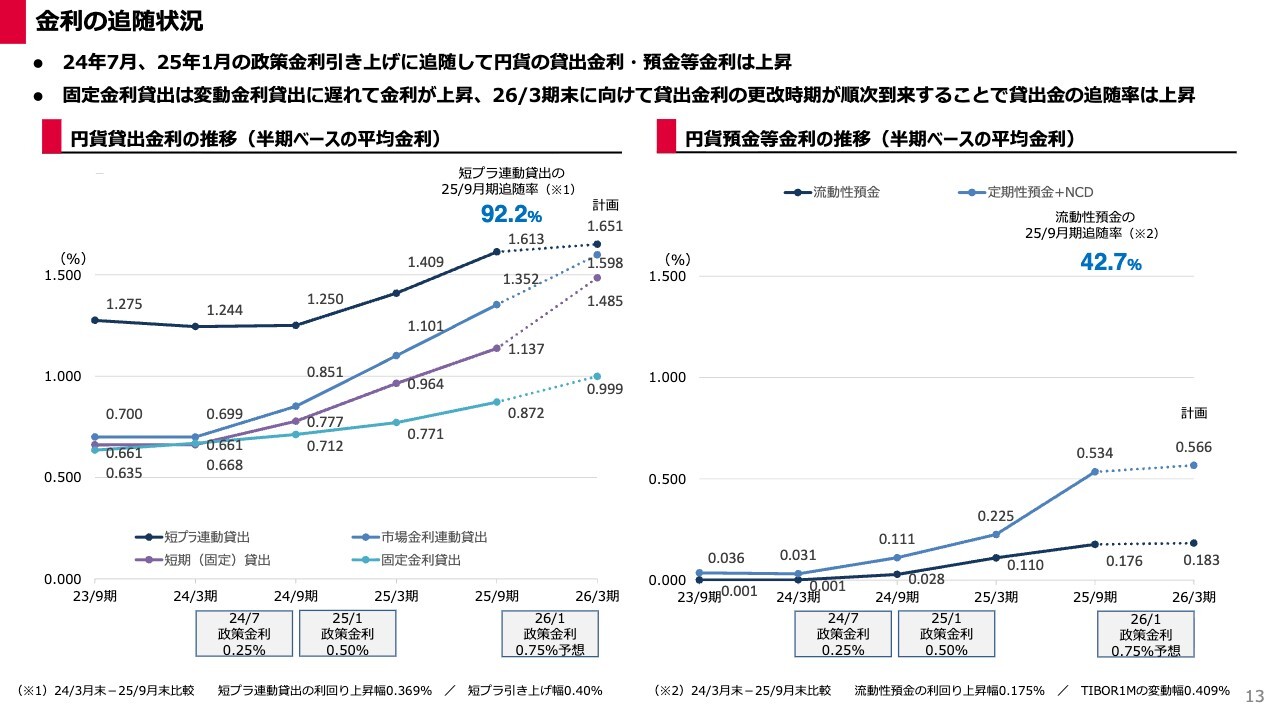

金利の追随状況

こちらのスライドでは、政策金利の引き上げに伴い、当行の国内円貨の貸出金金利と預金金利がどのように変化したかを追随率として示しています。

代表的な例として、当行は昨年度に2回の短期プライムレート引き上げを実施し、合計の上昇幅は0.4ポイントとなりました。それに対して、2024年3月を基準とする短期プライムレート連動貸出の利回り上昇幅は、2025年9月末時点において、直近1年半で92.2パーセントの追随率となり、0.369ポイント上昇しています。

スライドの右側には、円貨預金等金利の推移を示しています。2024年3月を基準とする流動性預金の利回り上昇幅は、2025年9月末時点において、直近1年半で42.7パーセントの追随率となり、0.175ポイント上昇しています。

グラフを見るとわかるとおり、金利更改時期が到来する固定貸出の利回り改善や、今後実施される可能性のある政策金利の引き上げを要因として、顧客向けサービス業務利益の拡大を見込んでいます。

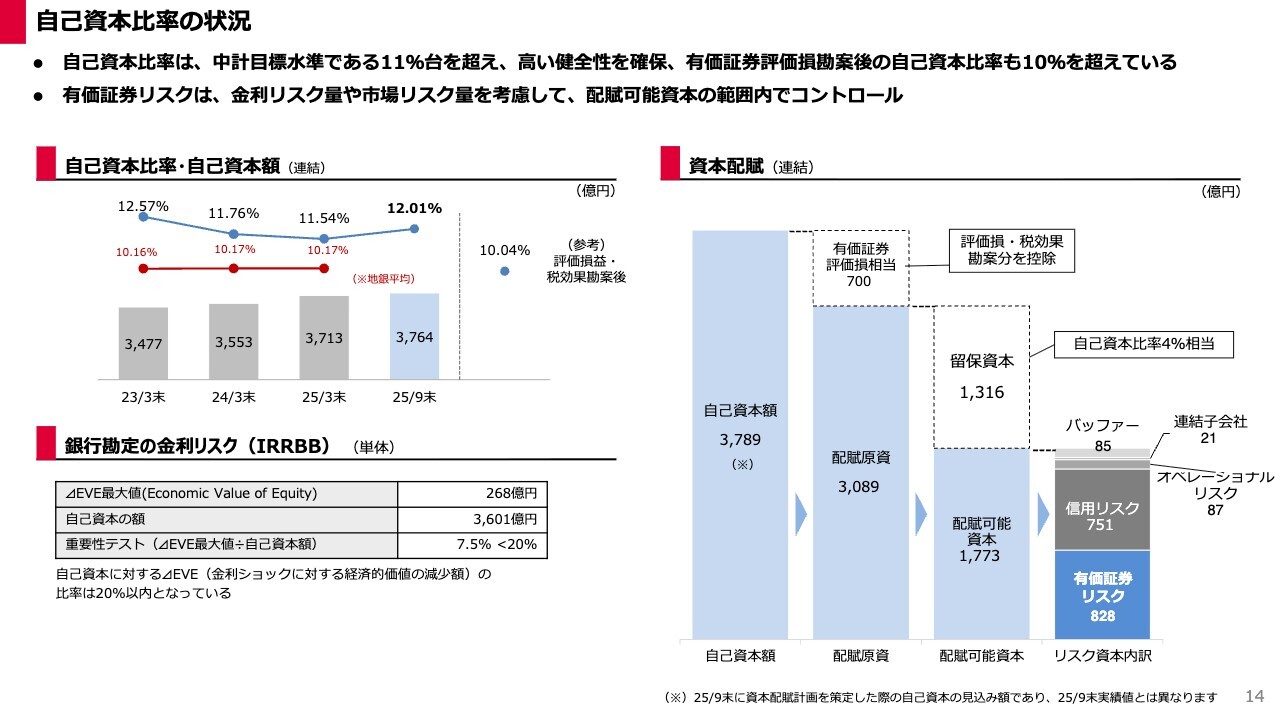

自己資本比率の状況

2025年9月末の自己資本比率は12.01パーセントで、中期経営計画で掲げた目標値である11パーセント台を上回り、高い健全性を維持しています。

なお、有価証券評価損を考慮した場合の自己資本比率は10.04パーセントとなりました。先ほどご説明したとおり、有価証券評価損を計画的に縮減することで、有価証券評価損を勘案後の自己資本比率の上昇が見込まれます。

スライド右側には、リスクに対する資本配賦の考え方を示しています。リスクのバッファとして設定される配賦原資は、自己資本額から有価証券の評価損相当額を控除した3,089億円を基準としています。配賦可能資本は、配賦原資から自己資本比率の4パーセント相当額を差し引いた1,773億円です。

有価証券リスクについては、今後も金利リスク量や市場リスク量を考慮し、配賦可能資本の範囲で適切にコントロールしていきます。

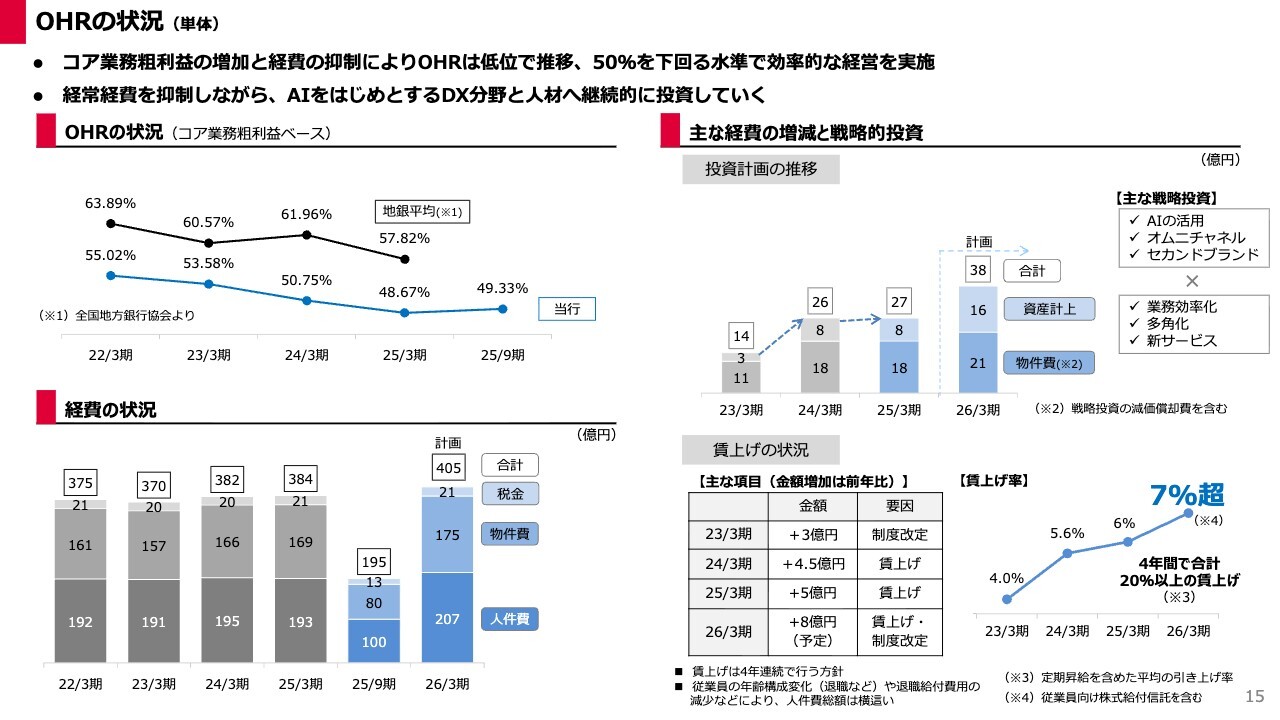

OHRの状況(単体)

OHRについてご説明します。2025年9月期のOHRは49.33パーセントとなりました。2025年3月期と比較して若干上昇しましたが、引き続き50パーセントを下回る水準を維持しており、経営効率としては良好な状況です。今期も経常経費を抑制しつつ、将来の成長に向けた戦略投資を継続していきます。

また、スライド右下に記載のとおり、当行では直近の3年連続で賃上げと人事制度の改定を実施してきました。今年度は賃上げと人事制度改定の両方を行い、総額で8億円、7パーセント超の賃上げを予定しています。今年度の見込みを含めると、4年間の合計で20パーセント以上の賃上げとなります。

スライド左下のグラフと併せてご覧いただくとわかるとおり、4年連続の処遇改善にもかかわらず、人件費がほぼ横ばいにとどまっているのは、退職などによる年齢構成の変化や退職給付費用の減少が要因です。今後も戦略的分野や成長分野への投資を継続し、コストを適切に管理していきます。

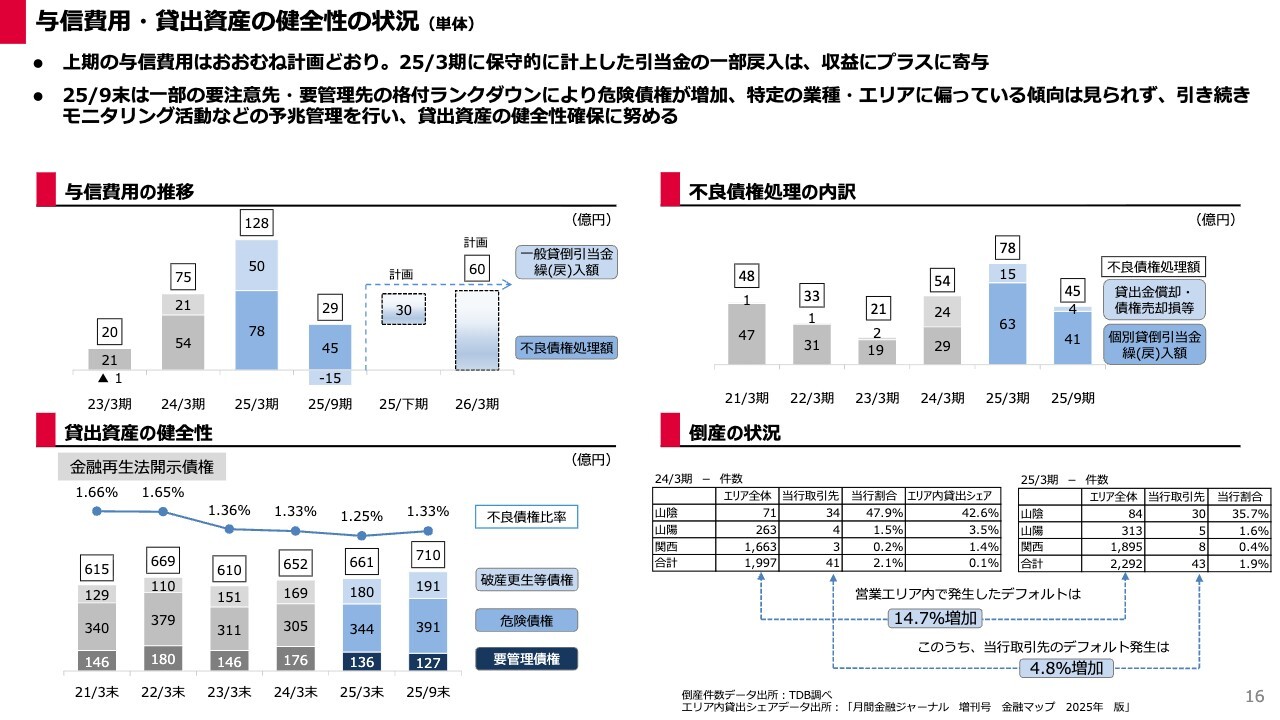

与信費用・貸出資産の健全性の状況(単体)

与信費用と貸出資産の健全性の状況についてご説明します。2025年3月期においては、大口与信先の事業計画の下方修正を要因として、引当金を保守的に計上したため、与信費用は計画を大きく上回り128億円となりました。

今年度は現時点でこのような特殊要因は発生しておらず、さらに2025年3月期に保守的に計上した引当金の一部戻入もあることから、上期の与信費用は29億円となり、おおむね計画どおりに推移しています。

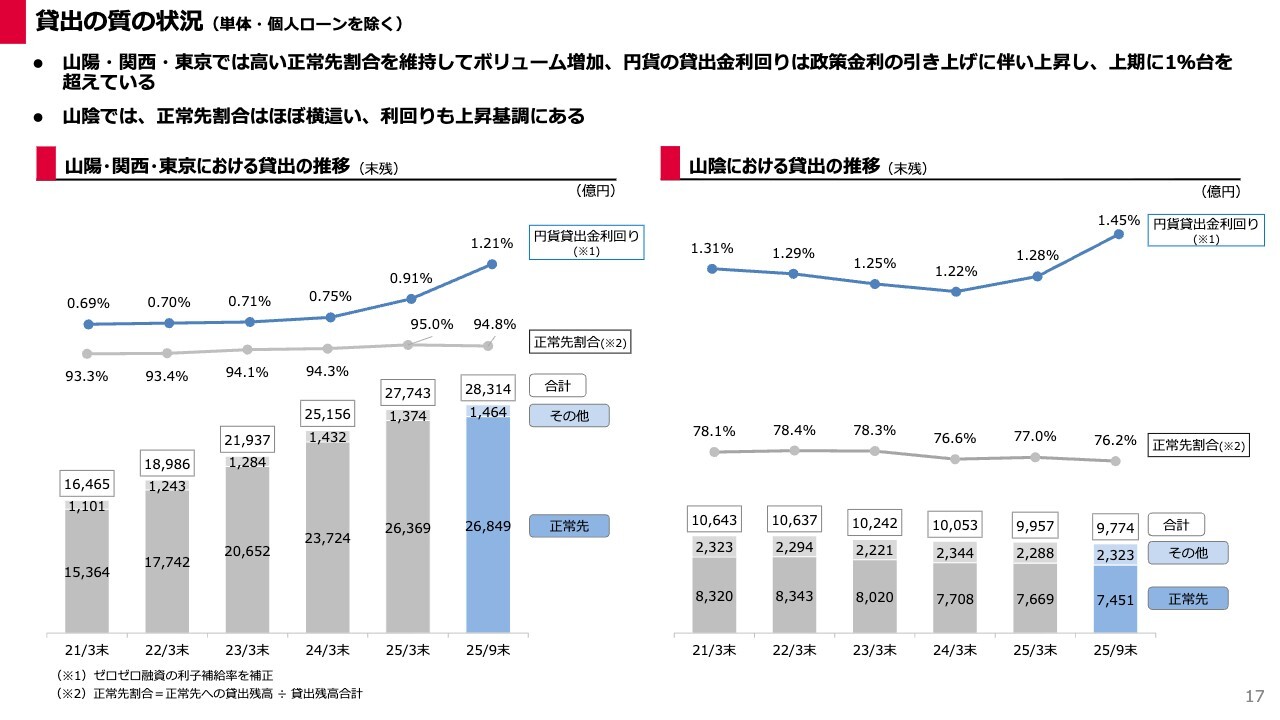

貸出の質の状況(単体・個人ローンを除く)

事業性貸出における資産の質についてご説明します。当行はローンを除き、山陽・関西・東京エリアなど山陰エリア以外で貸出を伸ばしています。

スライド左側のグラフに示されているように、適切な審査を行うことで正常先向け貸出が94.8パーセントとなり、利回りも1.21パーセントへと上昇しています。やみくもに貸出を増加させるのではなく、質を担保した上で量を拡大している点をご確認いただけるかと思います。

中小・零細企業が多い山陰エリアでは安定的であるものの、山陽・関西・東京エリアと比べ、正常先の割合がやや低くなっています。一方で、リスクに応じたプライシングにより、利回りはやや高めに推移しています。

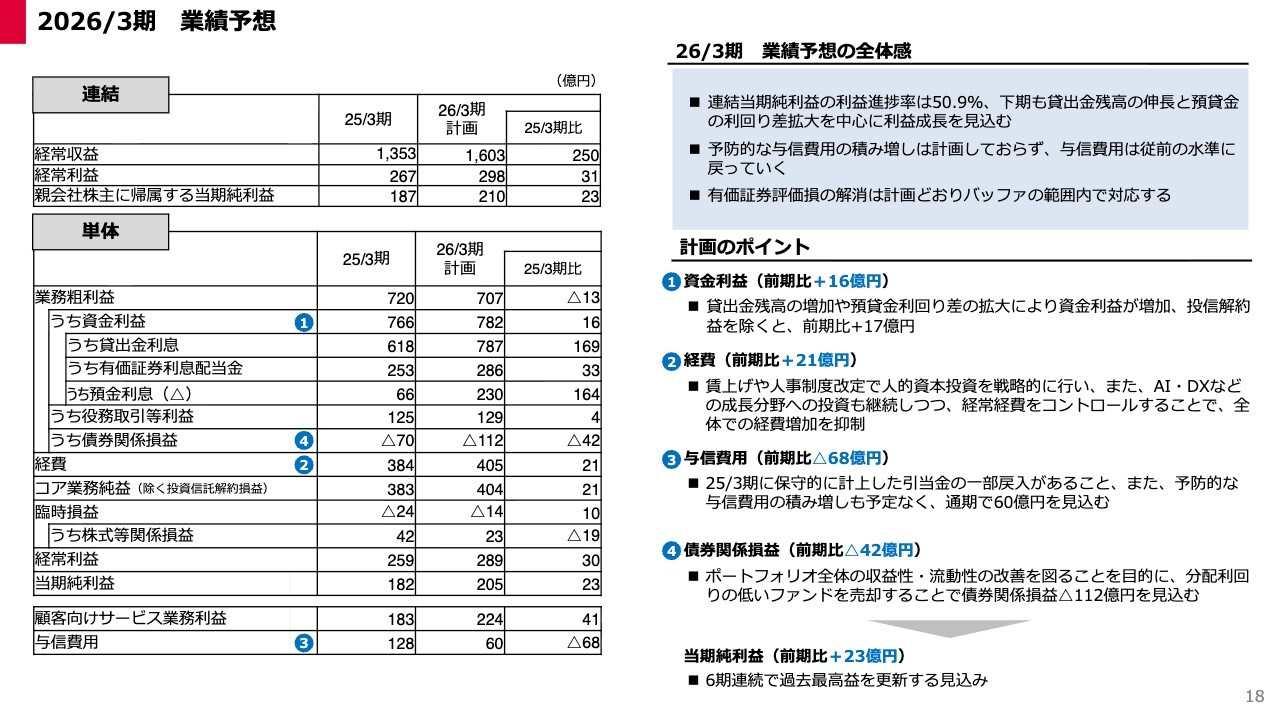

2026/3期 業績予想

今期の業績予想についてご説明します。スライドの左上には連結、左下には単体の内容を記載しています。

日本銀行の政策金利変更の影響により、預金利息などのコストは上昇しますが、これを貸出金の残高増加や利回りの改善によってカバーし、資金利益を基盤とした本業での利益成長を続けていきます。与信費用については、昨年度のような予防的な与信費用の積み増し計画はなく、通期で60億円を見込んでいます。

連結の当期純利益は210億円から変更はありません。単体の当期純利益は205億円を見込み、6期連続で過去最高益を更新する計画です。中期経営計画の3年目として、最終目標の235億円に向けて邁進していきます。

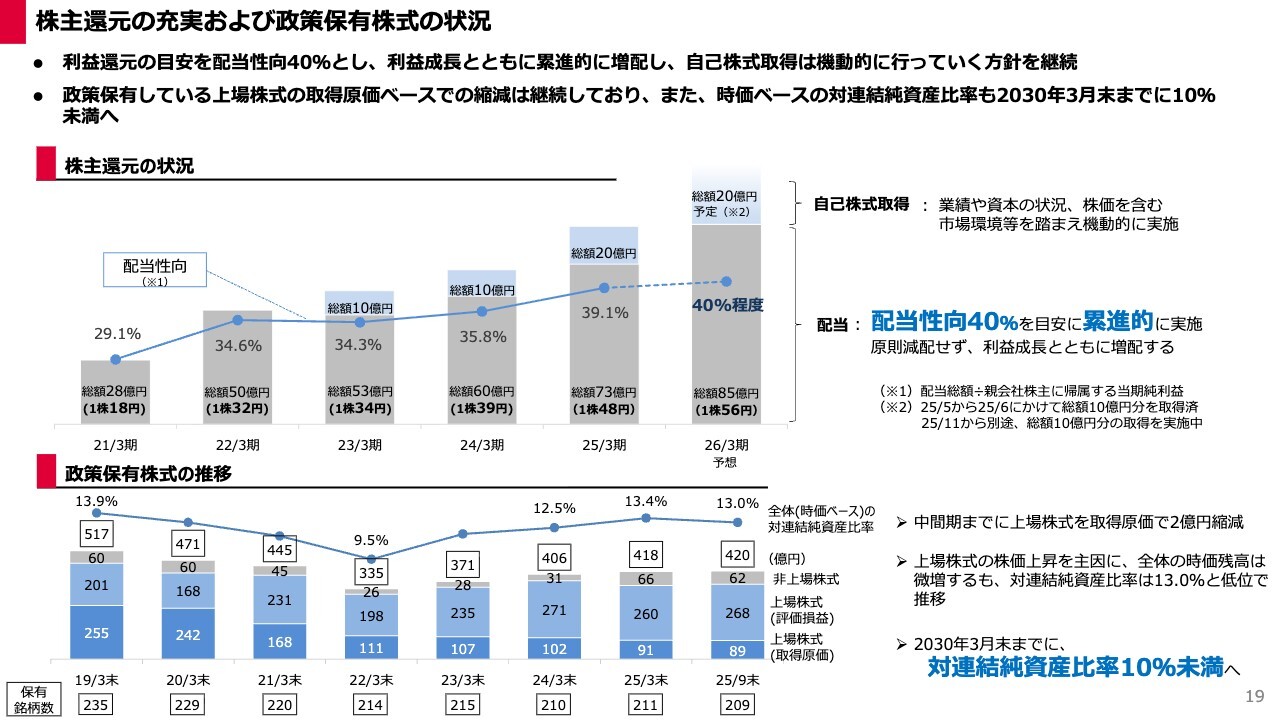

株主還元の充実および政策保有株式の状況

株主還元方針および政策保有株式の状況についてご説明します。株主還元に関しては、株主のみなさまへの利益還元を充実させるため、2025年3月期以降の還元方針の目安を「総還元性向40パーセント」から「配当性向40パーセント」に変更し、配当水準を引き上げました。

2026年3月期の最終利益は過去最高を更新する見込みであることから、株主還元の総額を85億円とし、1株あたり配当金は56円と、8円の増配を計画しています。また、自己株式の取得については、今年度は5月に10億円、11月に10億円を実施することを決定しました。

政策保有株式については、引き続き縮減を進めています。上期は上場株式を取得原価ベースで2億円縮減しており、保有銘柄数も減少しています。政策保有株式を2030年までに対連結純資産比率で10パーセント未満へ縮減する計画に変わりはありません。

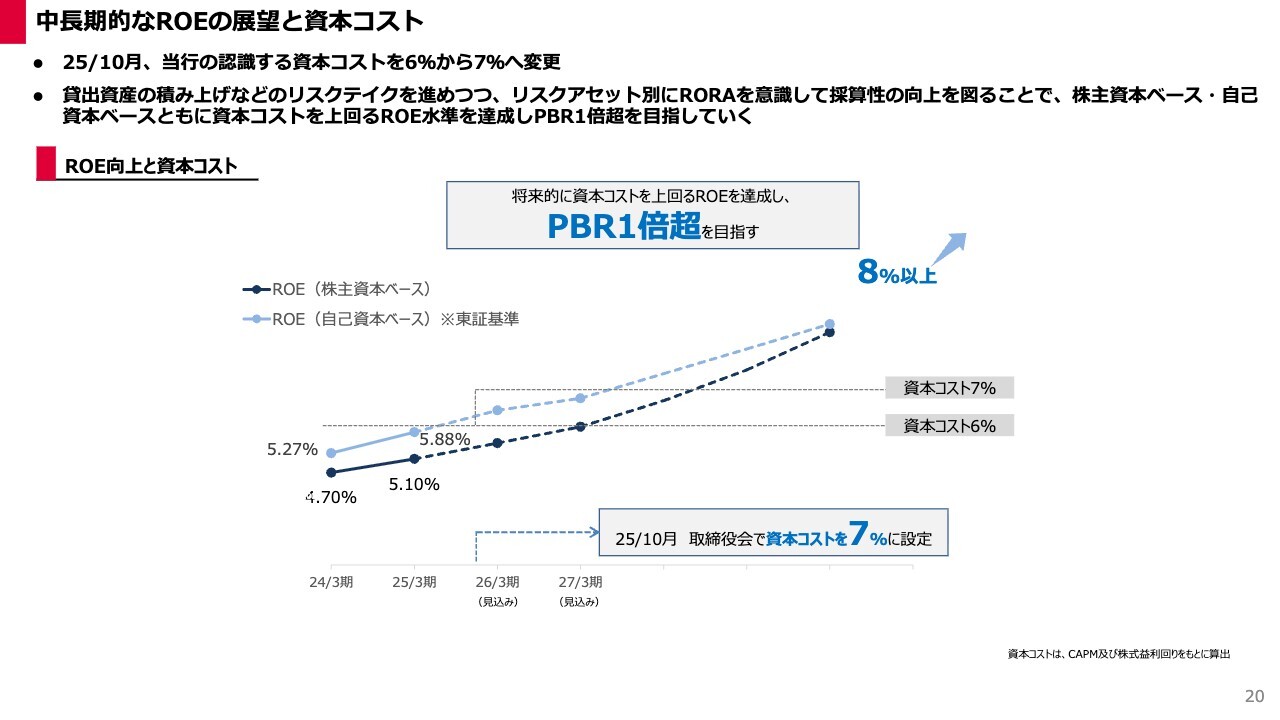

中長期的なROEの展望と資本コスト

中長期的なROEの展望と資本コストについてご説明します。今年10月に取締役会での議論を経て、当行が認識する資本コストを従来の6パーセントから7パーセントに変更しました。

スライドのグラフでは、株主資本ベースのROEと、東証基準とされる自己資本ベースでのROEを示しています。ROEの向上に向けては、貸出資産の積み上げなどリスクテイクによる収益の増強を図り、将来的に資本コストを上回るROEを達成し、PBR1倍超を目指していきます。

また、貸出資産の積み上げにおいては、RORAの向上が重要であると認識しています。そのため、リスク・アペタイト・フレームワークの考え方に基づき、リスクアセットごとにリスクテイクの方針を分類し、各分野で残高の増加と採算性の向上を目指していきます。

山陰・山陽・関西エリアの一般法人向け貸出は「取るべきリスク」として位置づけ、積極的なリスクテイクによる残高の増加を図ります。一方、東京エリアを中心に推進しているストラクチャードファイナンスは「コントロールするリスク」として位置づけ、各案件の採算性や内包するリスクを慎重に見極めた上で案件を厳選し、RORAの向上を目指して取り組む方針です。

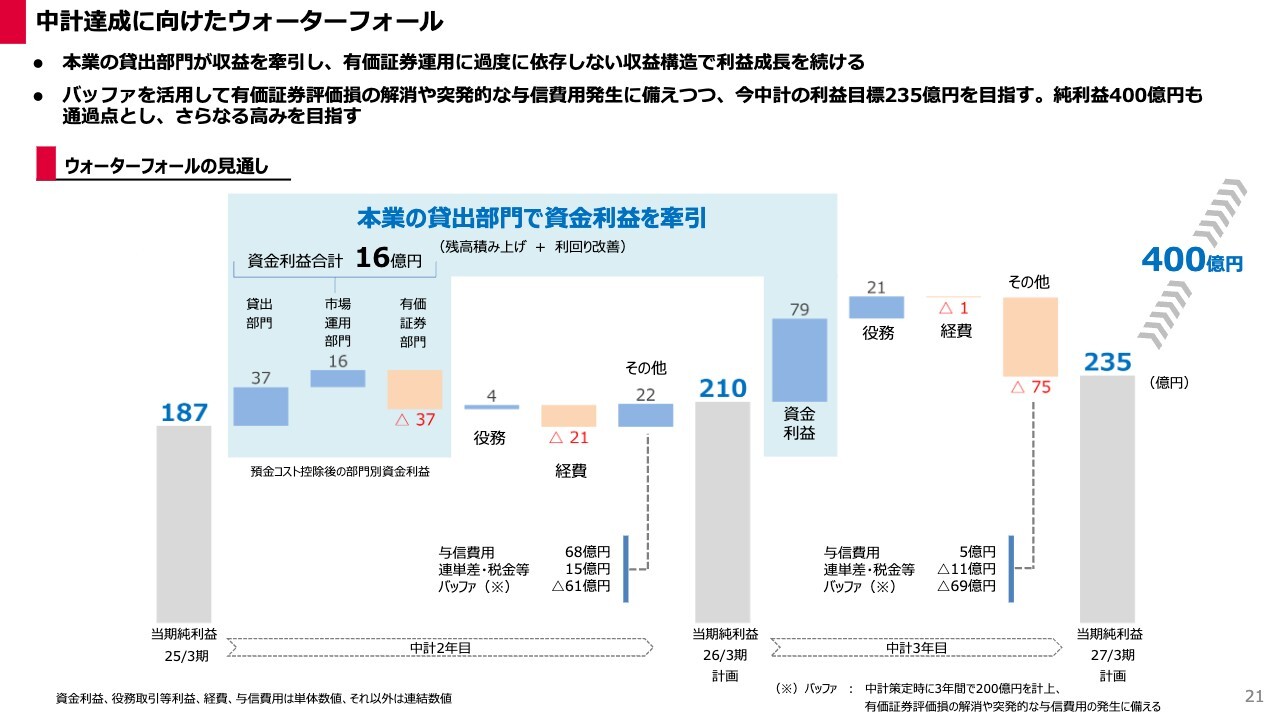

中計達成に向けたウォーターフォール

中期経営計画の利益目標である235億円達成に向けたウォーターフォールについてご説明します。スライド左側には、中期経営計画2年目である今年度の増減要因を、右側には中期経営計画3年目である2026年度の増減要因を示しています。

2025年度は水色に塗られた部分のとおり、本業の貸出部門が資金利益を牽引し、有価証券運用に過度に依存しない収益構造で資金利益を伸ばす計画としています。また、有価証券評価損の解消や突発的な与信費用の発生には、バッファを活用して対応することとしており、その内訳をその他としてグラフに記載しています。

これらのことから、中期経営計画最終年度における当期純利益目標の235億円は、十分に達成可能であると考えています。また、中期経営計画の期間中に次のステージを見据えた施策をしっかりと練り上げ、純利益400億円も通過点とし、さらなる高みを目指していきます。

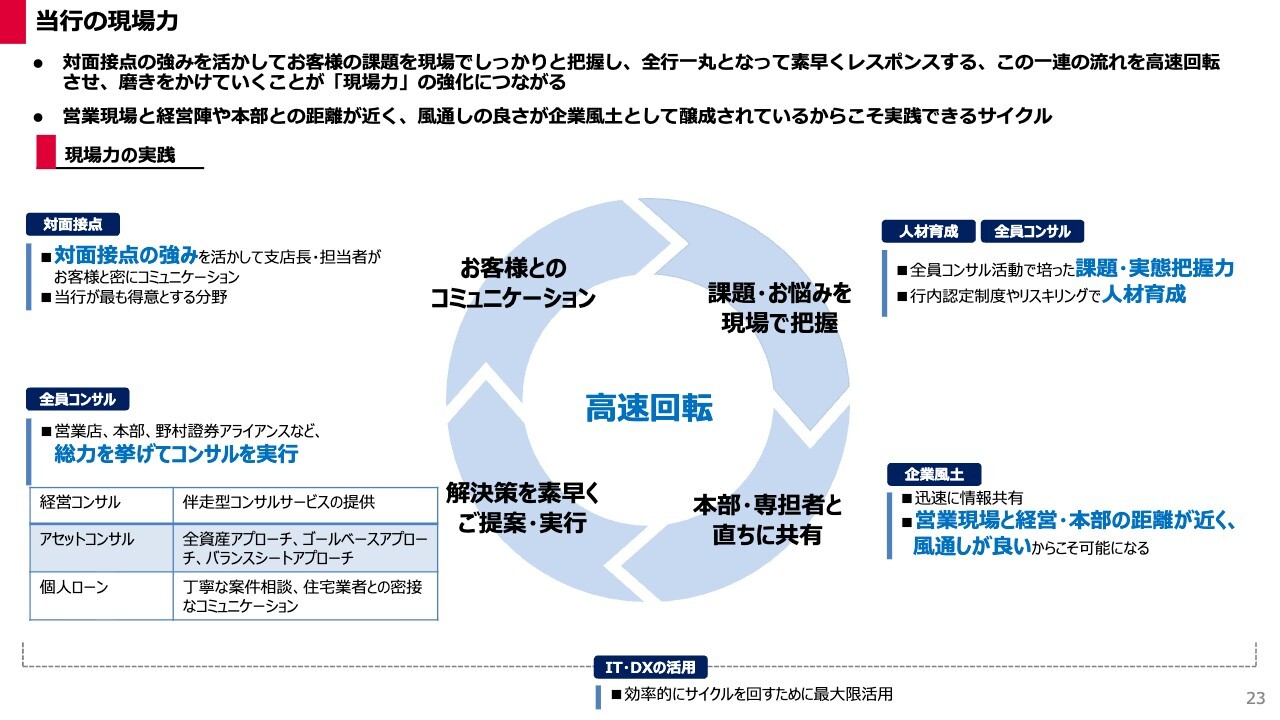

当行の現場力

私は頭取就任以降、「現場力」という言葉を発信し続けてきました。このページ以降では、私が考える当行の「現場力」について、いくつかの事例を交えながらお話ししたいと思います。

私の考える「現場力」とは、当行の対面接点の強みを活かし、お客さまとしっかりコミュニケーションを取り、お客さまがどのような課題や悩みを抱えているのかを現場でしっかりと把握することから始まります。この現状把握は、これまで当行が培い、今後も強化を続ける人材育成や、全員コンサル活動を通じて実践していきます。

当行は営業現場と経営陣・本部の距離感が非常に近く、風通しの良さが企業風土として醸成されています。このため、現場が把握したお客さまの課題を経営陣・本部と迅速に情報共有することができます。そして、お客さまの課題や悩みに対し、コンサルティング力を発揮して迅速に対応することが、大きな競争力となっていると考えています。

この一連の流れを高速回転させ、さらに磨きをかけていくことが、私の考える「現場力」の強化にほかならず、当行がお客さまに選ばれる理由であると考えています。

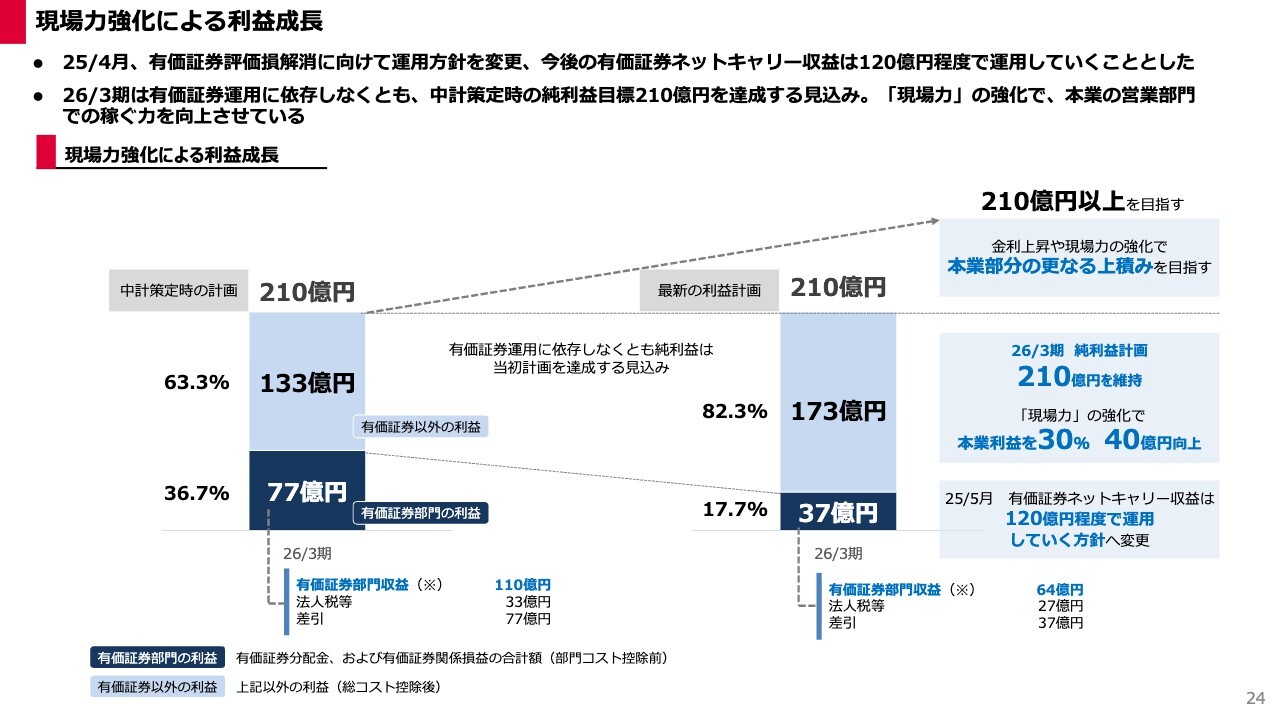

現場力強化による利益成長

こちらのスライドでは、「現場力」の強化が今年度の利益計画にどのように寄与するのかを示しています。2024年4月に発表した中期経営計画では、2025年度の利益計画210億円の内訳として、有価証券部門で77億円、それ以外で133億円と計画していました。

その後、2025年5月に有価証券運用方針を変更し、有価証券ネットキャリー収益を120億円程度で運用していくこととしました。その結果、最新のシミュレーションでは、有価証券部門の利益を37億円、利益全体の17.7パーセントにまで下げたとしても、本業部分で当初計画を十分に達成できる見込みです。

加えて、金利上昇の影響や「現場力」の強化により、本業部分のさらなる上積みを目指しています。有価証券運用に依存せずに利益計画を達成できる、筋肉質な体質へと変化してきていると考えています。

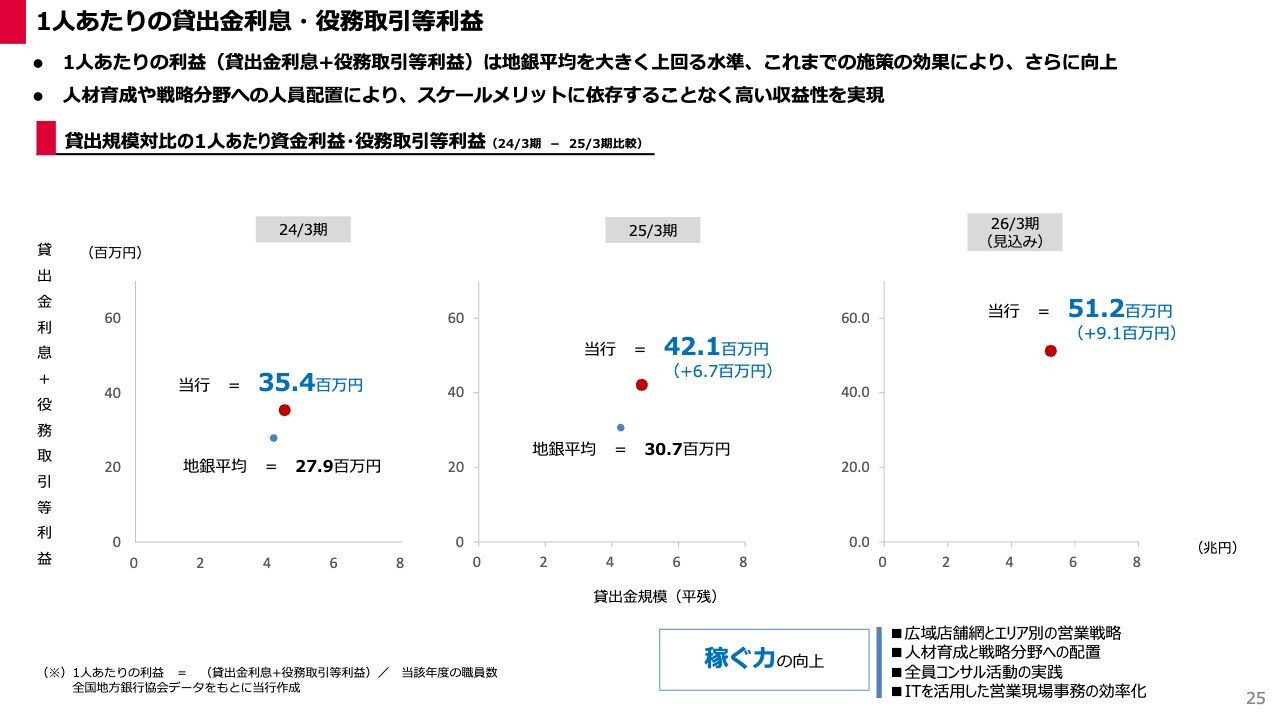

1人あたりの貸出金利息・役務取引等利益

こちらのスライドでは、全国地方銀行協会のデータを基に、当行の1人あたり貸出金利息および役務取引等利益の額を算出したデータを示しています。

当行は地銀平均と比較して、1人あたり貸出金利息および役務取引等利益が多く、2025年3月期はスライド中央のグラフのとおり、約4,210万円の水準にあります。2024年3月期と比較して670万円増加しており、稼ぐ力が向上していることがわかります。

エリア別の営業戦略や人材育成、さらに成長分野への戦略的な人員配置が成果を上げた結果であり、スケールメリットに依存せずとも高い収益性を実現しています。

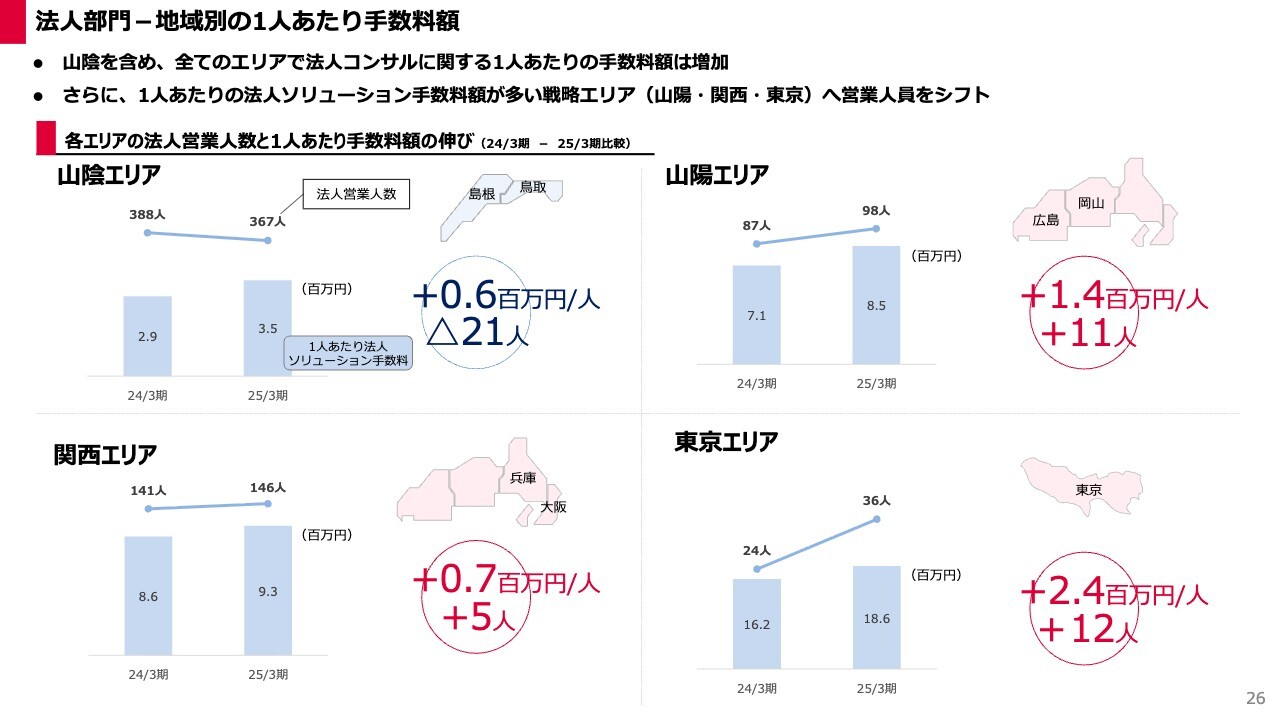

法人部門-地域別の1人あたり手数料額

こちらのスライドでは、当行の営業エリアである山陰・山陽・関西・東京のエリアごとの法人コンサルティングにおける1人あたりの手数料額を示しています。

育成行員の多い山陰エリアでは人材育成が着実に進み、リスキリングした人材を、1人あたりの法人ソリューション手数料額が多い山陽・関西・東京エリアへ戦略的に再配置しました。その結果、山陰エリアでは人数を減らしつつも、1人あたりの法人ソリューション手数料額を着実に増加させています。

このように、1人あたりの法人ソリューション手数料額はすべてのエリアで増加しており、これも「現場力」の強化の成果だと考えています。

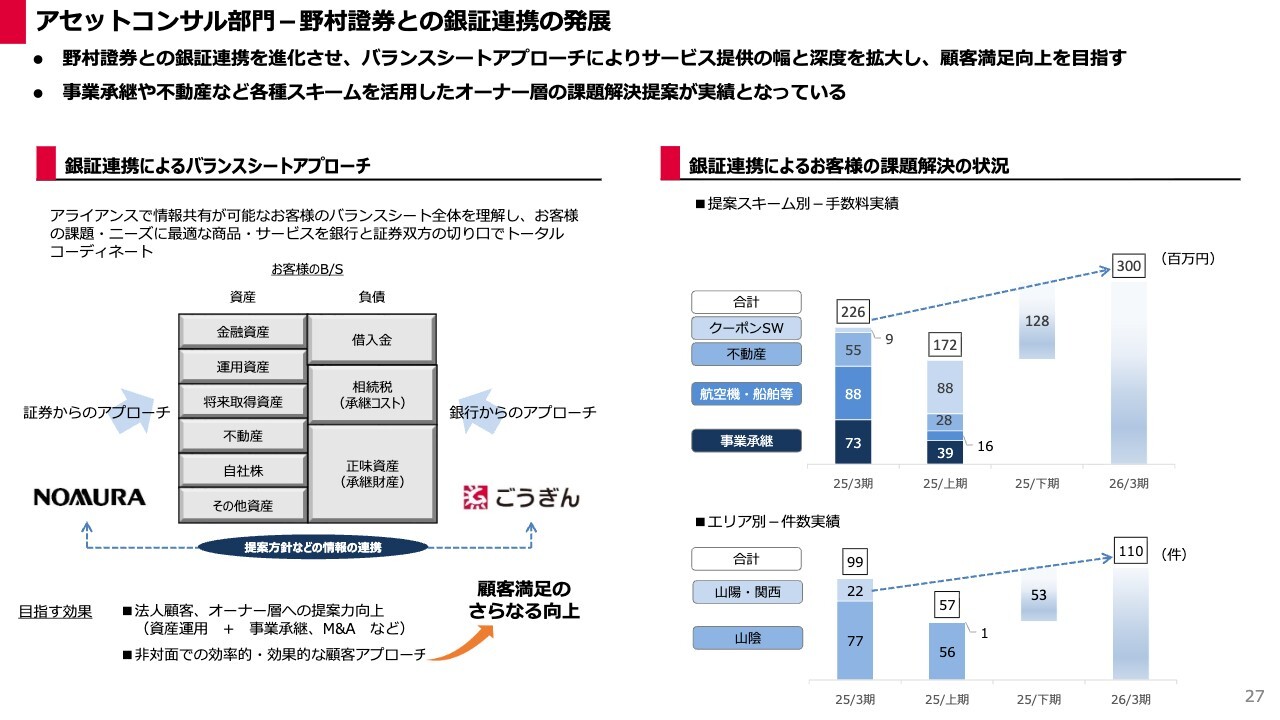

アセットコンサル部門-野村證券との銀証連携の発展

スライド左側には、今年5月の決算説明会でご説明したバランスシートアプローチを示しています。これまでの預り資産業務では、金融資産と運用資産に着目した営業活動が主でした。

しかし、お客さまはバランスシートの負債側でもさまざまな悩みを抱えています。法人営業の担当者は、事業承継コストの悩みや自社株に関する相談など、オーナー層ならではの課題を聞く機会が数多くあります。

アライアンスで情報共有や連携が可能な範囲でお客さまのバランスシート全体を把握し、お客さまの課題・ニーズに沿った商品やサービスをトータルコーディネートすることで、顧客満足度のさらなる向上を目指しています。

このバランスシートアプローチは、すでにお客さまの課題解決につながっており、手数料というかたちで成果を上げています。スライド右側に記載のとおり、事業承継や航空機・船舶、不動産を活用したスキームなどにより、上期で1億7,200万円の手数料を収益計上しており、通期では約3億円を計画しています。

これらの手数料収益は法人コンサルティング部門に計上されていますが、その起点となったのは、アセットコンサルティング部門によるバランスシートアプローチを通じた顧客課題の発掘です。まさに「チームごうぎん」で解決につなげることができた事例だと考えています。

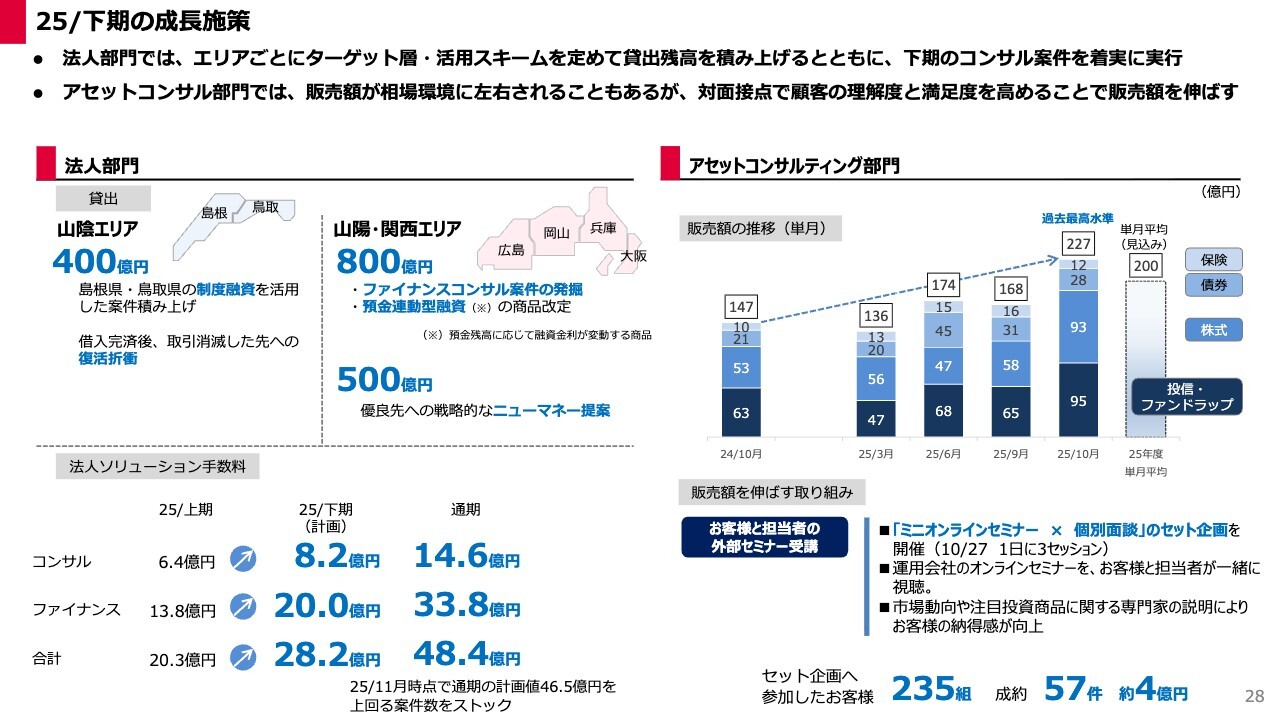

25/下期の成長施策

こちらのスライドでは、下期にすでに実行中の各種施策を具体的に示しています。左上には、エリアごとの貸出アセットの積み増し策を記載しています。山陰エリアでは制度融資の活用、山陽・関西エリアではファイナンスコンサルティング案件の発掘や、優良先への柔軟なレート設定といった戦略的なニューマネー提案を推進しています。

また、上期は微増にとどまった法人ソリューション手数料についても、スライド左下に記載のとおり、通期計画を上回る案件が進捗しています。

スライド右側には、アセットコンサルティング部門について記載しています。当行の最大の武器の1つである対面接点の強みを活かし、顧客の理解度と満足度を高めることで販売額を伸ばし、手数料へとつなげていきます。

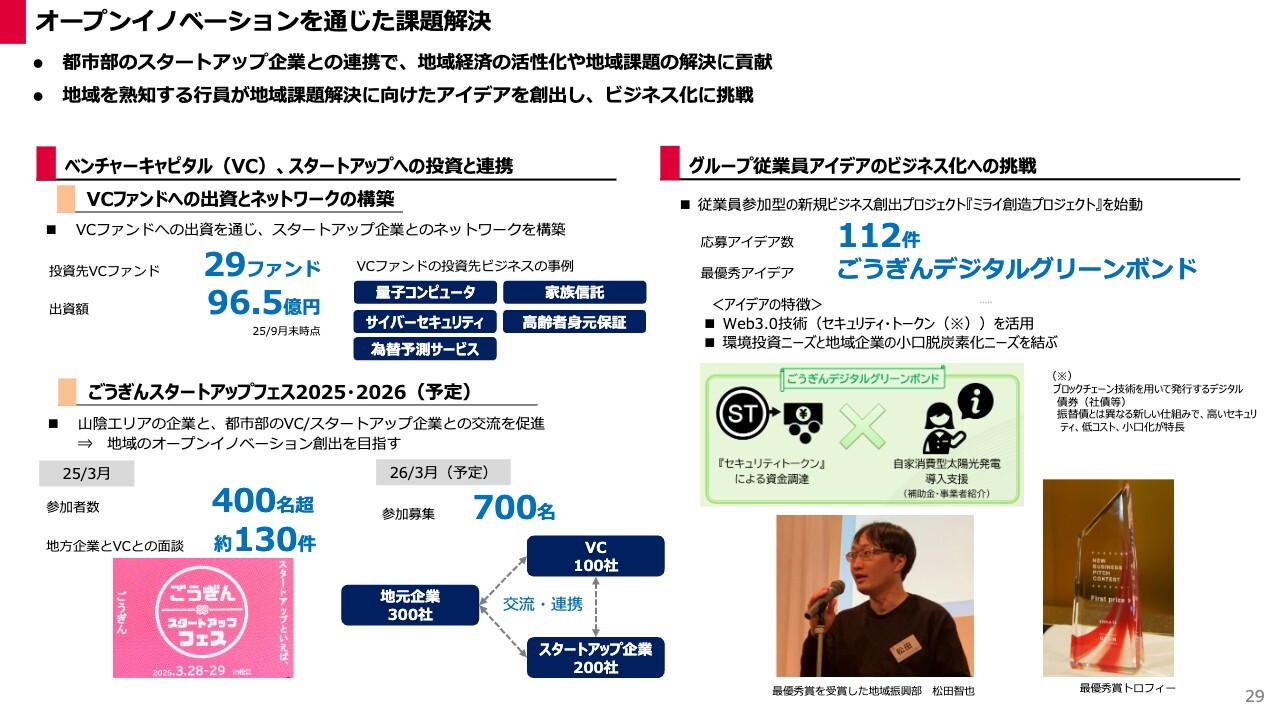

オープンイノベーションを通じた課題解決

当行は今中期経営計画において、ベンチャーキャピタルファンドへの投資やベンチャーデットへの取り組みを強化し、地域の持続的成長に貢献することを掲げています。また、スタートアップ企業とのネットワークを構築し、その誘致やスタートアップ企業が有するソリューションを山陰エリアへ還元することで、オープンイノベーションを創出し、地域経済の活性化や課題解決に貢献していきます。

2025年9月末までに、29のベンチャーキャピタルファンドへ総額96億5,000万円を出資しました。ベンチャーキャピタルファンドの投資先は多岐にわたり、こうしたビジネスを手掛けるスタートアップ企業のソリューションが山陰エリアへ還元され、地域経済の活性化につながることを期待しています。

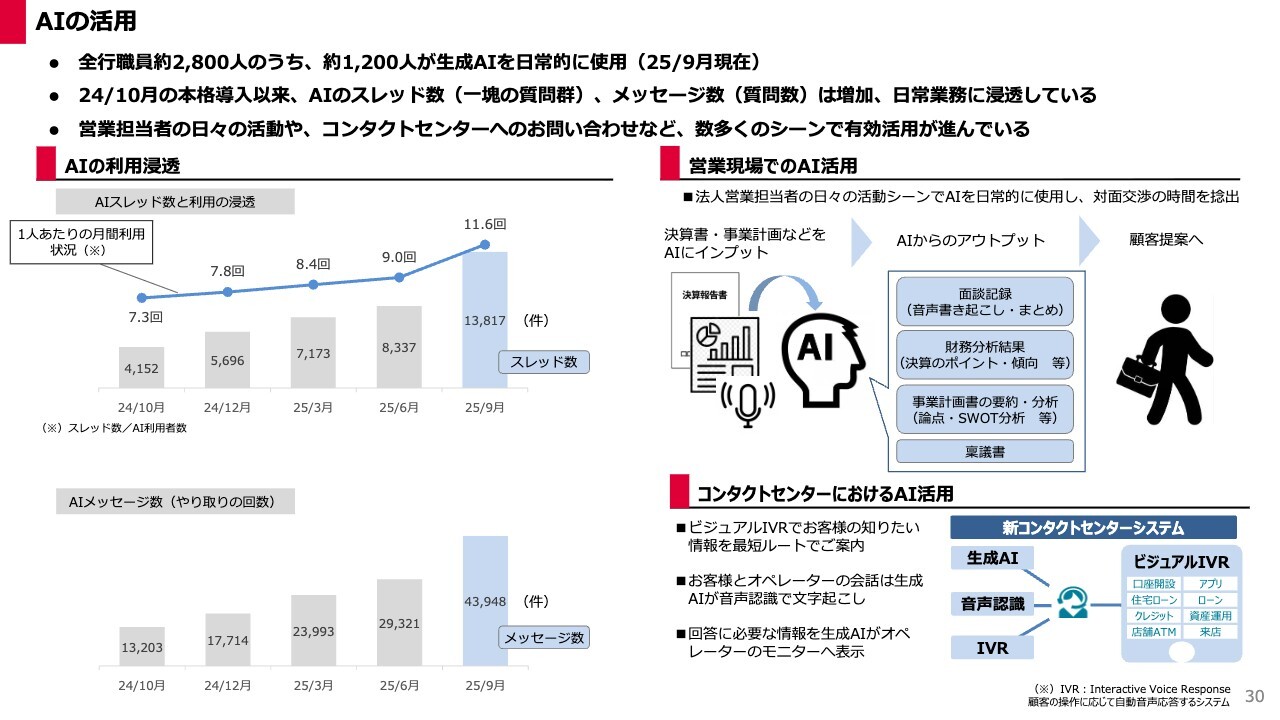

AIの活用

こちらのスライドでは、当行における生成AIの活用状況を示していますので、後ほどご覧ください。

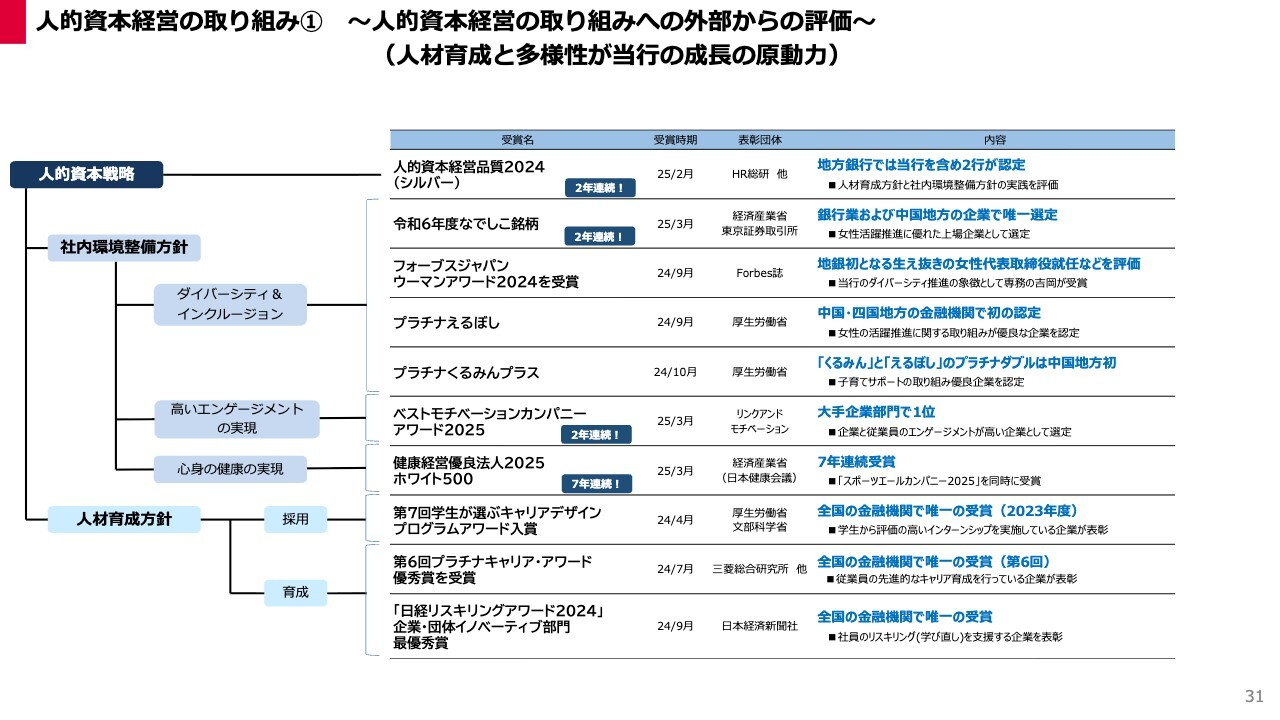

人的資本経営の取り組み① ~人的資本経営の取り組みへの外部からの評価~(人材育成と多様性が当行の成長の原動力)

当行の人的資本戦略とそれに対する外部からの評価は、多くの投資家のみなさまからご好評をいただいています。こちらについても適宜スライドをご参照ください。

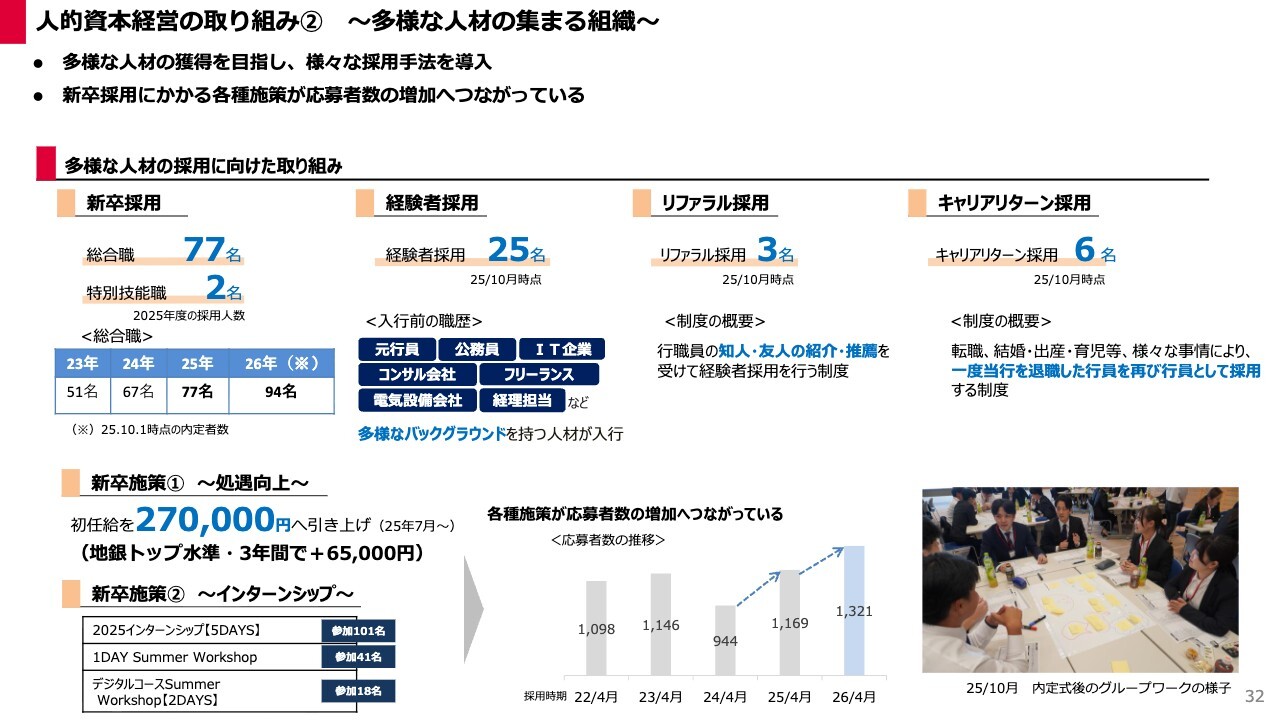

人的資本経営の取り組み② ~多様な人材の集まる組織~

こちらのスライドでは、多様な人材の採用に向けた取り組みを紹介しています。新卒採用は近年増加しており、採用活動に加えて、初任給の引き上げなどの施策が応募者の増加につながっていると考えています。2026年春の入行予定者は94名で、前年比で17名増となる予定です。

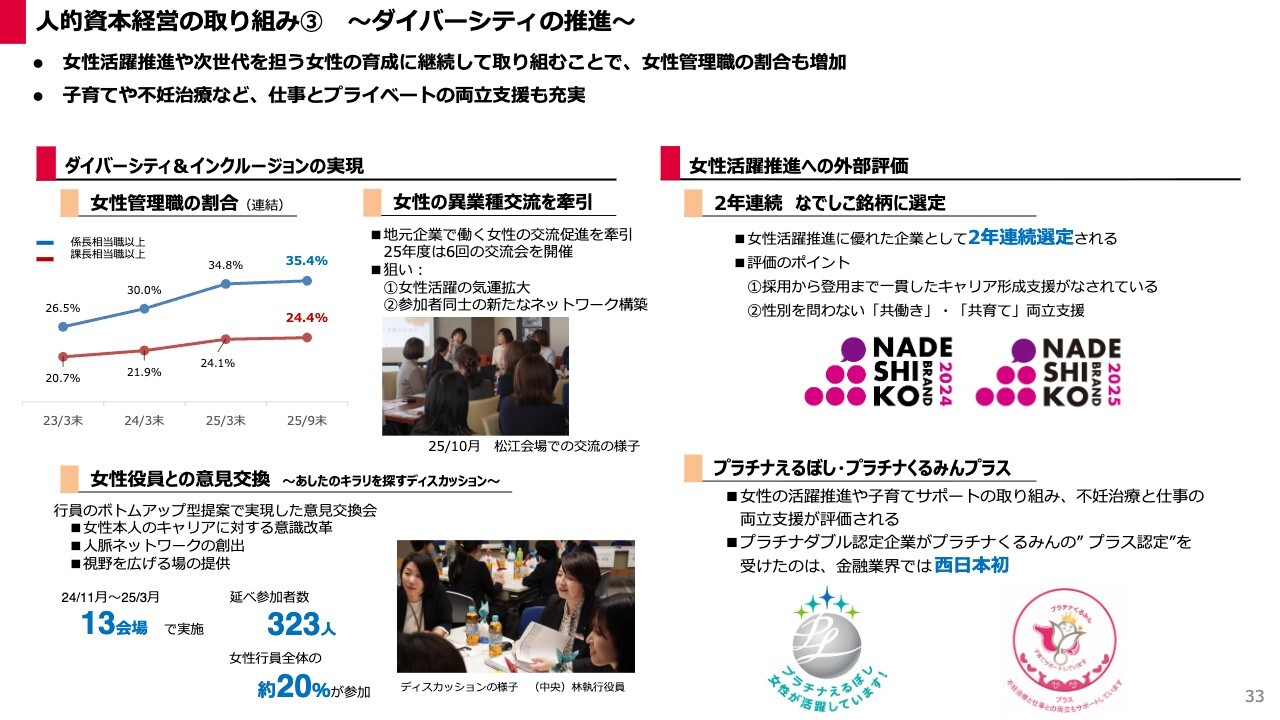

人的資本経営の取り組み③ ~ダイバーシティの推進~

当行のダイバーシティ&インクルージョンの状況についてご説明します。スライド左側の女性登用については、2025年3月末時点で係長相当職以上の女性割合は35.4パーセント、支店長職以上は24.4パーセントとなり、年々上昇しています。

しかし、当行では職員の半数が女性であるため、まだ十分でないというのが私どもの認識です。ただし、この数字はあくまで手段であり、目的である女性活躍が組織の成長や活性化につながるよう、実のある取り組みを続けていきます。

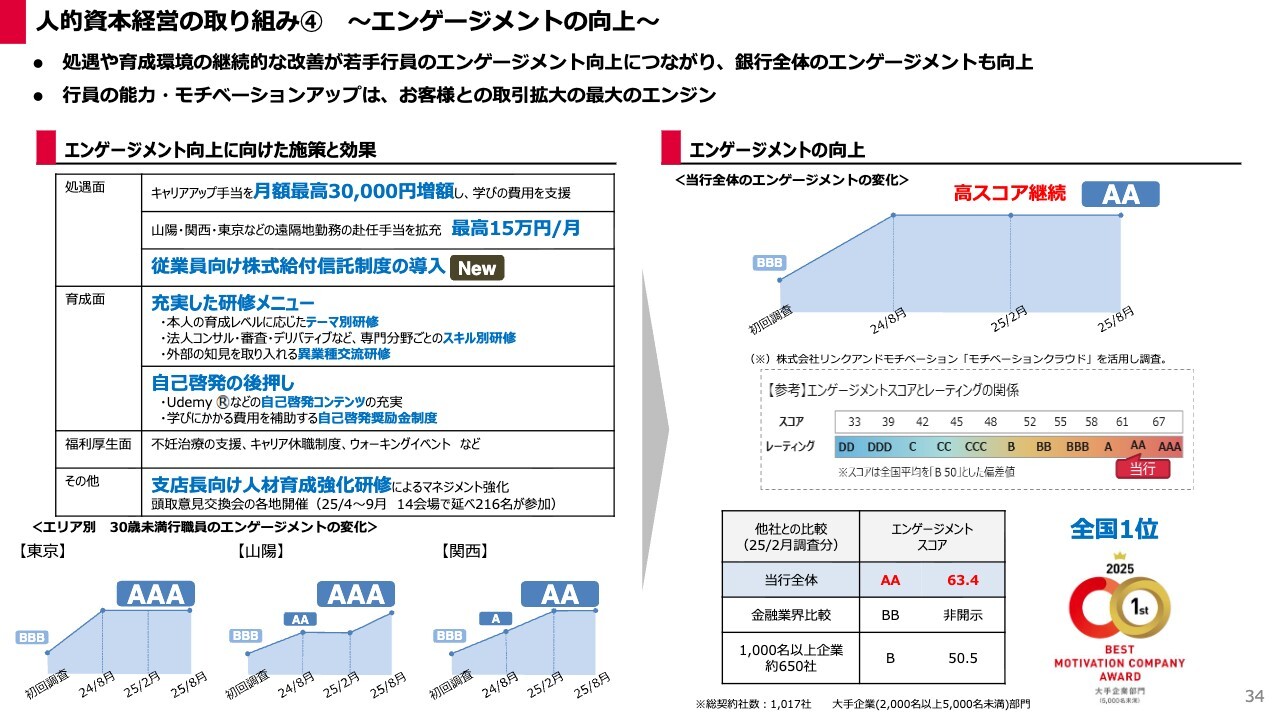

人的資本経営の取り組み④ ~エンゲージメントの向上~

当行のエンゲージメント向上についてご説明します。当行では半年に1回、パートタイマーを含むすべての職員を対象に、グループ全社で無記名のエンゲージメント・サーベイを専門のコンサルティング会社とともに実施し、課題を把握して対策を講じてきました。

スライド左下には、東京・山陽・関西エリアといった激戦区で働く30歳未満の若い行員のエンゲージメントを抜き出し、その変化を示しています。

また、スライド右側には他社との比較が記載されており、金融業界の平均と比べて相当高いエンゲージメントを維持していることがわかります。多くの行員が働きがいを感じ、職場への高い満足度を示していることを確認できるかと思います。

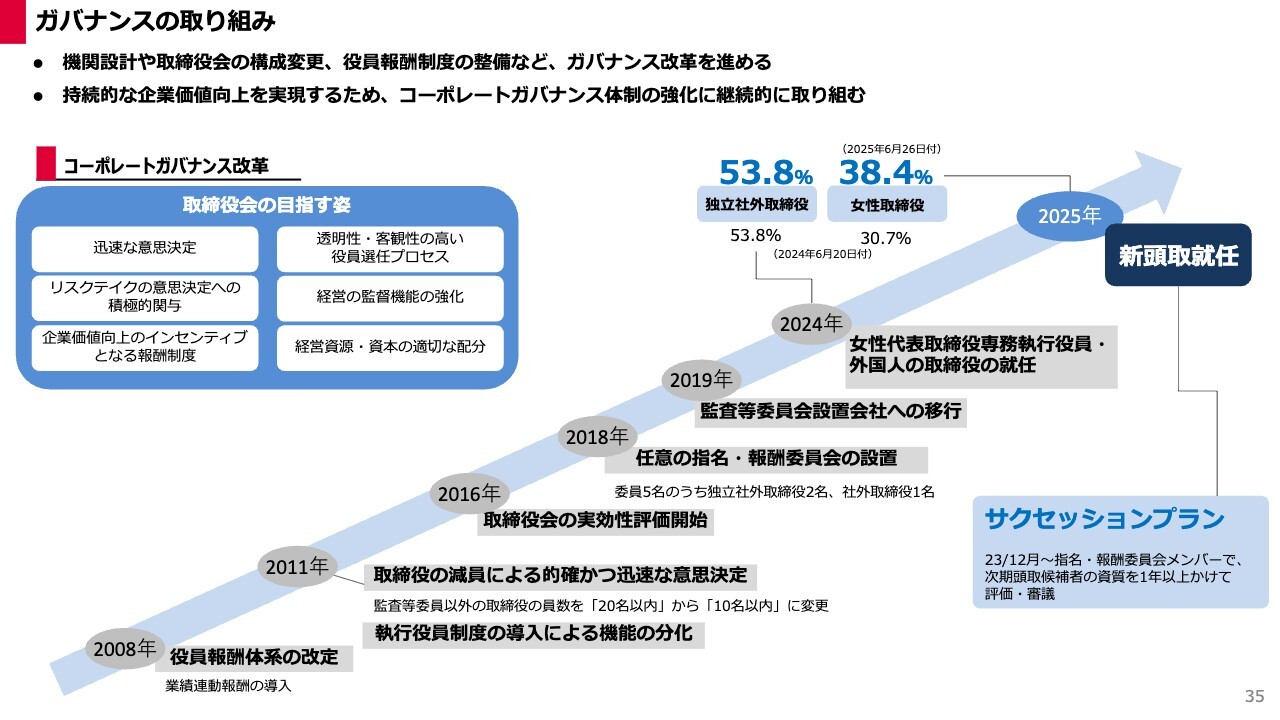

ガバナンスの取り組み

こちらのスライドでは、当行のガバナンスへの取り組みとして、コーポレートガバナンス改革の推移を記載しています。左上には、取締役会の目指す姿を示しています。

今年5月の東京IRでは、倉都取締役から「当行の取締役会はガチ」というお話がありました。取締役会では引き続き活発な議論が行われており、取締役会以外の場でも厳しくも貴重なご意見を数多くいただいています。

社外取締役と執行側は、適切な緊張感を保ちながら、当行の企業価値向上に取り組んでいることをご理解いただけるかと思います。

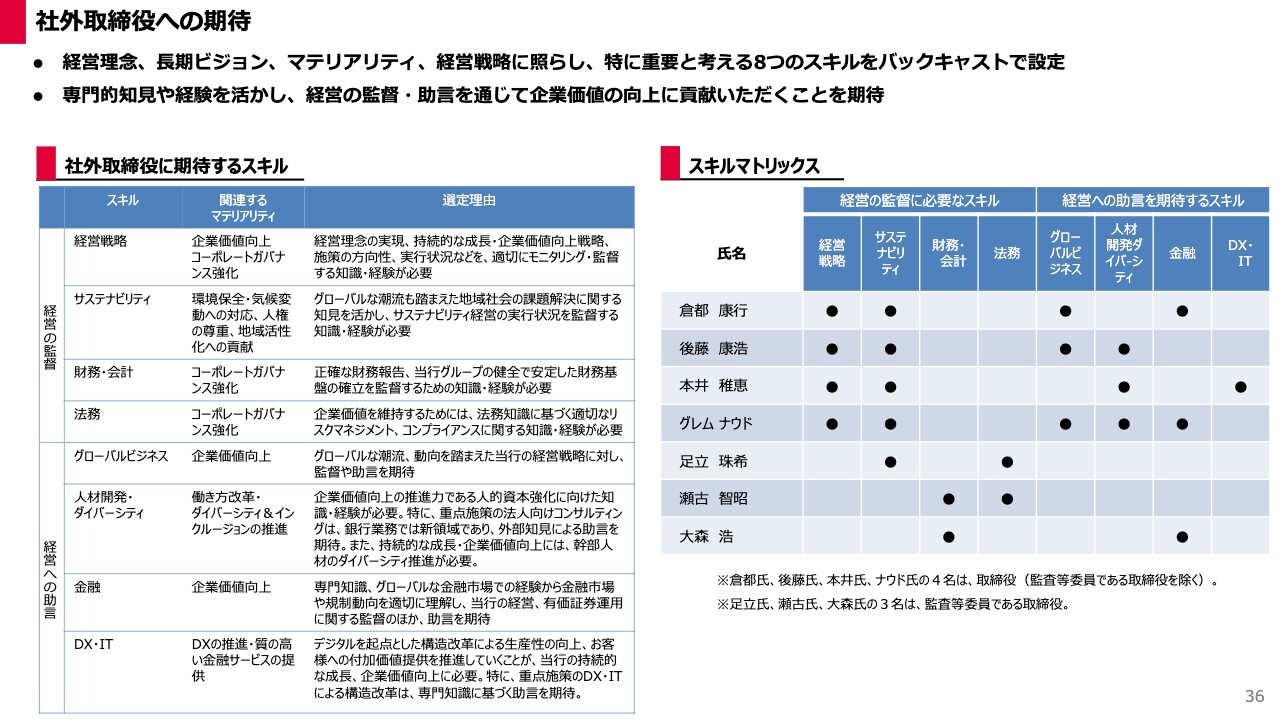

社外取締役への期待

社外取締役には、経営の監督と助言の2つを期待しています。当行の経営理念や長期ビジョン、マテリアリティ、経営戦略に照らして、特に重要と考える8つのスキルをバックキャストで設定しており、専門的知見や経験を活かした経営の監督・助言を通じて、当行の企業価値向上に大きく貢献いただいています。スライド右側は、社外取締役7名のスキルマトリックスです。

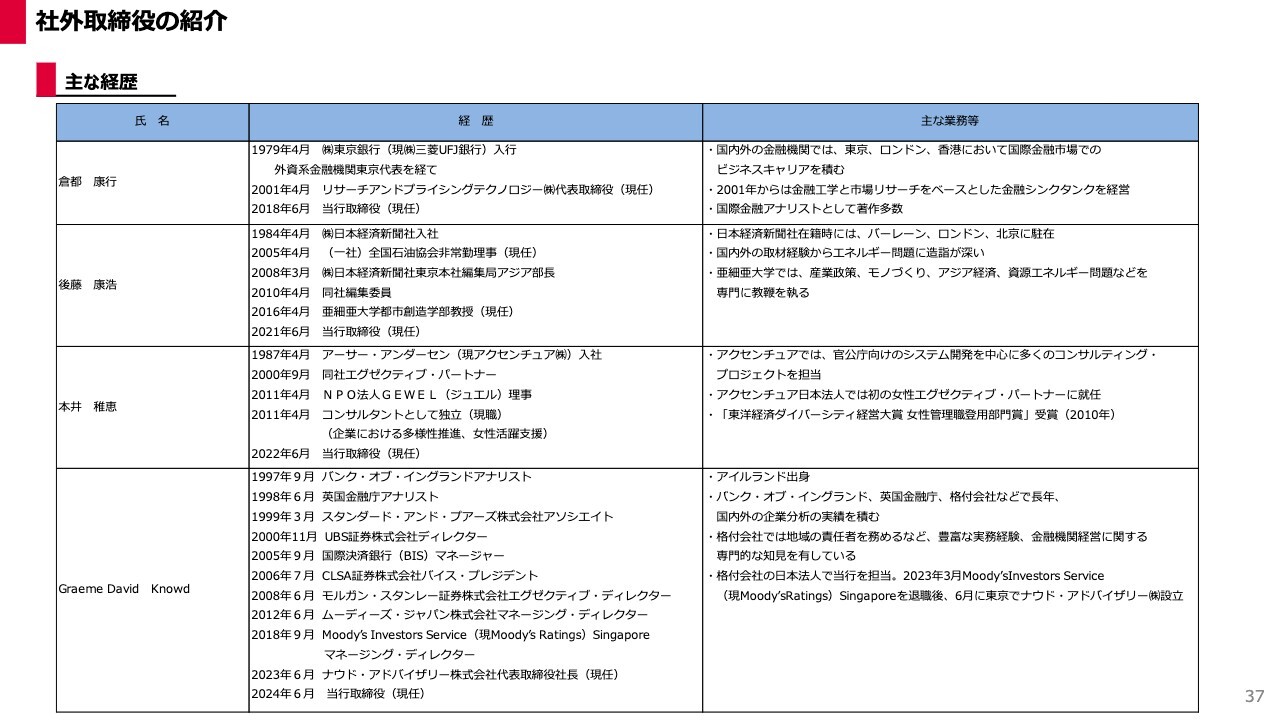

社外取締役の紹介

こちらのスライドには、社外取締役の主な経歴を掲載しています。

なお、これまでの説明会では本編に掲載していたユニークな社会貢献活動や気候変動・自然資本への取り組みについては、今回は別途資料にまとめています。

山陰合同銀行は、今後も安定した収益基盤と成長力、社会的価値の創出を両立させ、投資家のみなさまのご期待に応えていきます。私からのご説明は以上です。ご清聴いただき、誠にありがとうございました。

質疑応答:預金利回りの上昇背景について

質問者:山陽・関西・東京エリアにおいて法人預金が非常に高い伸びを見せています。一方で、預金の利回りが0.36パーセントという水準や前年同期比での上昇幅が、地方銀行の中でも目立った状態になっています。預金の利回りがここまで高くなっている背景と、金利を付けてでも預金を大きく獲得しようとした戦略について、もう一度ご説明いただけますでしょうか。

吉川:今年1月の政策金利引き上げを受けても、当行では貸出金が非常に順調に伸びました。そのため、金利が上昇する前に、積極的に預金を取りに行くという行動を取っていました。しかし、その行動がやや行き過ぎてしまい、上期を中心に預金金利が大幅に上昇してしまった部分があります。

ただし、現在はコントロール可能な状況に移行し、預金利回りを若干低下させる方向で取り組んでいます。特に2月、3月の期末にかけて、一部高金利の預金を引き受けてしまったという背景があります。

質疑応答:有価証券の評価損処理について

質問者:有価証券の評価損について、ファンドの処理を進めることで固定債は経年効果により含み損が徐々に解消されていくのは理解しています。しかし、現在の調達コストを踏まえ、高市首相就任後にターミナルレートや金利が想定より急速に上昇している中で発生する逆ざやについては、一定の範囲で受け入れる方針でよろしいでしょうか?

吉川:おっしゃるとおりです。現在、ファンドの中に非常に収益性の低いものがあり、当然ながら含み損もありますので、これを処分することを優先しています。特にファンドについては担保として利用することができず、資金繰りの面でもネガティブな影響があるため、現在はファンドを優先して売却を進めています。固定債については、現在アセットスワップを中心に投資を進めており、今年度に入ってからは金利リスクは拡大していない状況です。

逆ざやの部分については、今後の状況を見て判断していく必要がありますが、現時点では株価が上がってきているため、状況次第で株式と合わせ切ることにより金利リスクの抑制を進める予定です。また、ALMでは金利リスク量をコントロールするアラームポイントを設けて管理しており、そのアラームポイントに達した場合には、行動を変更することも考えています。

質疑応答:中期経営計画の成果と課題について

質問者:中期経営計画が折り返しに入りましたが、頭取や社外取締役それぞれの成果と課題についておうかがいできればと思います。

吉川:中期経営計画については、現時点で特に本業である貸出金を中心とするコンサルティングにおいて、人材育成が順調に進んでいると考えています。一方で、預金の獲得競争が激化しており、今後も政策金利が上昇する中で、この競争はさらに激しさを増すと感じています。

預金の獲得に関してはさまざまな取り組みを進めていますが、確実な勝ち筋を見つけるには至っていません。今後は、粘着性のある預金の獲得に向けて一歩一歩進めていきたいと考えており、これが大きな課題と認識しています。

また、有価証券の評価損の解消については、現在着実に進行中ではありますが、2025年5月の説明会で示したとおり計画を変更しました。この部分も重要な課題と認識しています。

倉都康行氏:取締役の倉都です。1年半前に中期経営計画を策定した際には、非常にチャレンジングな目標であると感じていました。本当に達成可能なのかという思いも心の中にありましたが、頭取からのご説明にもあったとおり、非常にうまく軌道に乗ってきていると評価しています。

一方で、2年前と比較して環境が大きく変化してしまったと感じています。特に金利環境の変化が顕著で、資本コストが大幅に上昇しました。金利がなかった時代から金利のあるインフレ時代に移行したため、これは当然のことです。

そのため、中期経営計画の達成に満足すべきではないと考えています。安堵することなく状況の変化に対応し、中期経営計画以上の成果が株主のみなさまから求められているとの自覚を持ち、この点を課題として認識しています。

後藤康浩氏:取締役の後藤です。中期経営計画の折り返し地点を迎え、前半部のグローバル環境と、今後予想されるグローバル環境にはかなりギャップがあると思います。

非常に不透明な状況の中で、これまで積み上げてきた成果はかなり良い実績だったと考えています。しかし、後半部は非常に厳しく、不透明な環境であることは確実です。そのため、手探りで状況を慎重に確認しながら、一歩ずつ前に進んでいきます。

後半部も実績を崩さず、さらに可能な限り積み上げていくことになると思いますが、とにかく予測が難しい時代に入るため、気持ちを引き締めて臨みたいと考えています。

本井稚恵氏:取締役の本井です。数字面については、すでに頭取や倉都取締役、後藤取締役からお話があったため、私は少し違う視点でお話ししたいと思います。

中期経営計画の折り返し地点を迎えた現状では、金融業界を取り巻く環境が大きく変化しています。山陰合同銀行においても、東京に事務所を新設したり、大阪の事務所をリニューアルする計画を進めたりと変化が進んでいます。

また、行員にとっても大きな環境変化が起きています。新たに吉川さんが頭取に就任し、内部環境も大きく変わりつつある中で、取締役会において私が注目しているポイントの1つとして、地方銀行にしては経営層が非常に積極的である一方、行員の気持ちとの乖離が生まれないかという懸念があります。

山陰エリアを離れ、東京や関西、山陽といったエリアで事業を拡大することは、行員にとっては故郷を離れ、新しい環境で仕事をするという一定のプレッシャーが伴うものです。そのため、銀行全体の勢いと行員の気持ちがしっかり一致しているかを非常に気にしていますが、現時点ではその点がうまくいっているのではないかと思います。また、このような大きな変化が、後半においても良い効果をもたらすと感じています。

Graeme David Knowd氏:取締役のKnowd(ナウド)です。数字の成果はすでにご説明しましたが、我々が社内評価をしても、それは自己満足に過ぎません。株価がアウトパフォームするまで、私たちの仕事は終わりません。そのような銀行を目指しています。

先月の取締役会でようやく資本コストの議論が行われ、6パーセントから7パーセントに変更しました。しかし、中期経営計画を見ると、到達できても7パーセント弱という状況です。

山陰合同銀行は地銀の中ではレバレッジを使っていますので、課題は1つしかありません。すなわち、RORAをどのように改善させるかということです。取締役会の認識は統一されており、みんなよくがんばっています。しかし、頭取からもお話があったとおり、やや物足りないと考えています。

銀行の本業はやはり融資です。銀行のコア業務はこの何十年と変わっていません。適切なリスクを取りながらリターンを得ることが不可欠であり、これは「現場力」にも関わる話です。

個人的には、他の地銀よりもそのかたちが出来上がっているのではないかと自己評価しています。RORAの課題は残っていますが、ROE8パーセント以上に向けて、山陰合同銀行はがんばっています。ぜひ応援をお願いします。

質疑応答:与信費用の上期実績と業種別の特徴について

質問者:与信費用は通期計画の60億円に対し、上期の実績は29億円となっており、数字上は計画どおりに見えます。ただし、一般貸倒引当金の戻入益が含まれているため、若干上振れペースとも捉えられる状況です。この数字をどのように評価していますか?

また、業種やお客さまごとの与信状況について、例えば「医療や介護のような業種は少し厳しい」といった特徴があれば教えてください。

吉川:与信費用については、新しいランクダウンが発生していると認識しています。そのため、中間管理をしっかり行うことで、適切な水準に抑えていかなければならないと考えています。ただし、予防的に保守的な引当を積み上げており、戻入を数字として見込んでいるわけではないものの、懸念のない水準に落ち着いてきたものと捉えています。

業種や地域別で大きな特徴は見られませんが、特に地方では医療業界においてさまざまな厳しい局面が見受けられます。そのため、医療業界については注意を払う必要があると考えています。

質疑応答:有価証券処理に対する姿勢について

質問者:一昨年と昨年の株価は非常に良いパフォーマンスでしたが、今年はまったく冴えない状況が続いています。配当利回りが4パーセントを超えていますので、来年は期待できる気もしますが、PBRはすでに0.7倍で、資本コストが7パーセントであれば、現在のROEは妥当な水準かと思われます。さらにROEが上がるという期待を持たせないと、株価は上がっていかないと見ています。

また、有価証券の処理方法によって、パフォーマンスが良いところとそうではないところに分かれているのが現状です。御行の場合、市場からは「あまり積極的ではない」と見られているかと思います。本業が良いことはよくわかりますが、有価証券の問題について、もう少し積極的な姿勢を見せることが非常に重要ではないかと思います。それについてどのようにお考えでしょうか?

吉川:貴重なご意見をありがとうございます。有価証券の処理については、さまざまな議論を続けてきました。当初は、今中期経営計画期間中に処理を完了する計画で進めていたものの、このような金利環境になり、一部方針を変更した次第です。また、それがマーケットから「あまり積極的ではない」という見方をされていることも認識しています。

今後は金利だけでなく、株式の状況などを見ながら、できることがあれば積極的に処理を進めたいと考えています。タイミングを見極めながら柔軟に対応する方針ではありますが、現時点においては、これまでご説明してきたとおり、まずは本業を磨き上げることに注力していきます。

質疑応答:資本コストとROEの目標値について

司会者:「10月の取締役会で資本コストを7パーセントに設定したとのことですが、資本コストを上回るROE8パーセント以上は必達という意思表明と受け止めてよろしいでしょうか? その場合、8パーセント達成時期はいつ頃を想定していますか? また、取締役会では社外取締役からどのような意見が出たのでしょうか?」というご質問です。

吉川:ROE8パーセントは必達目標と捉えていただいてかまいません。中期経営計画策定時に「10年以内にROE8パーセント」という目標を掲げました。資本コストが上昇しているため、具体的な時期を明言することはできないものの、2030年3月期以降の約3年間の範囲内で確実に達成したいと考えています。

社外取締役のみなさまからは非常に厳しいご意見をいただき、執行側としても腹が据わっていない部分がありました。市場金利の動向を踏まえ、激しい議論の末、まずは資本コストを7パーセントに引き上げることを決定しています。

質疑応答:総還元性向の方針について

司会者:「今年度の追加の自社株買いにより、今期の利益計画に対する総還元性向は50パーセントになると思いますが、銀行セクターの他社比較では、まだ高い水準とは言えません。総還元性向の水準について、今後の方針をお聞かせください」というご質問です。

吉川:株主還元については、配当性向40パーセントを掲げ、累進配当を採用しています。また、今年度に実施した合計20億円の自社株買いを踏まえ、総還元性向は約50パーセントとなっています。以前は、地銀セクターでは非常に高い総還元性向だったと思われますが、現在では他行も同様の水準に追いついてきており、ご指摘のとおり、地銀セクター内で特段目立つ水準ではなくなっています。

今後について確実にお約束することは難しいですが、自己資本比率との兼ね合いや、今後の戦略的な投資の状況を踏まえつつ、株主還元についてはより積極的に検討していきたいと考えています。これらのポイントも取締役会でしっかりと議論していきます。

配信元:

この銘柄の最新ニュース

山陰合銀のニュース一覧- Jトラスト Research Memo(3):日本金融事業及び韓国金融事業が連結業績をけん引 2025/12/09

- 自己株式の取得状況に関するお知らせ 2025/12/01

- 自己株式取得に係る事項の決定に関するお知らせ 2025/11/13

- 山陰合銀、今期経常を2%下方修正 2025/11/13

- 2026年3月期 第2四半期(中間期)決算短信〔日本基準〕(連結) 2025/11/13

マーケットニュース

- 来週の株式相場に向けて=年内最後の大イベント「日銀会合」に関心、銀行株の動向焦点に (12/12)

- 東京株式(大引け)=687円高と3日ぶり反発、TOPIXは最高値を更新 (12/12)

- 米株価指数先物 時間外取引 まちまち、ダウ先物は109ドル高 (12/12)

- 本日の【新規公開(IPO)】公開価格決定 (12日大引け後 発表分) (12/12)

おすすめ条件でスクリーニングされた銘柄を見る

山陰合同銀行の取引履歴を振り返りませんか?

山陰合同銀行の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。