100,881円

日本ロジスティクスファンド投資法人のニュース

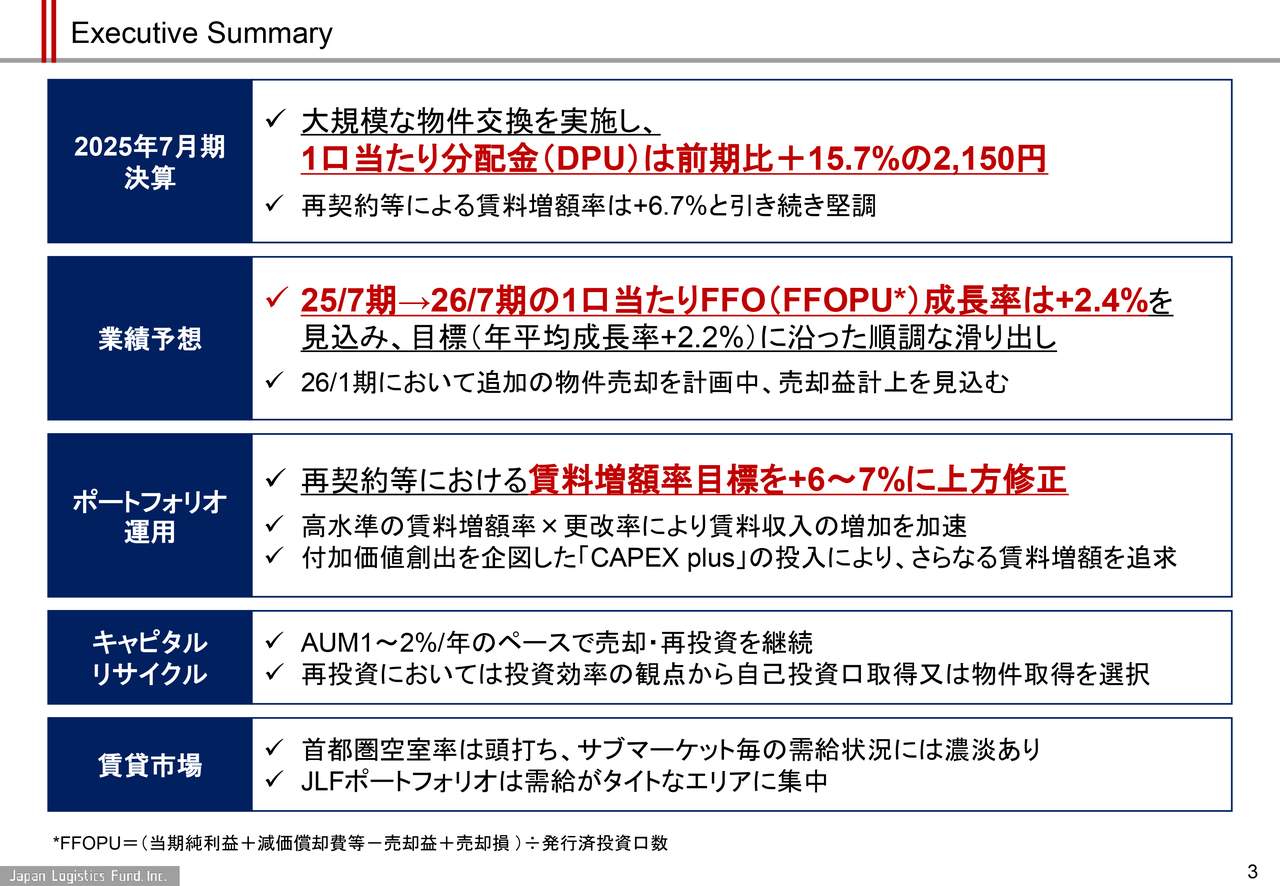

日本ロジスティクスファンド投資法人、1口当たり分配金前期比+15.7% 26年7月期FFO+2.4%成長へ

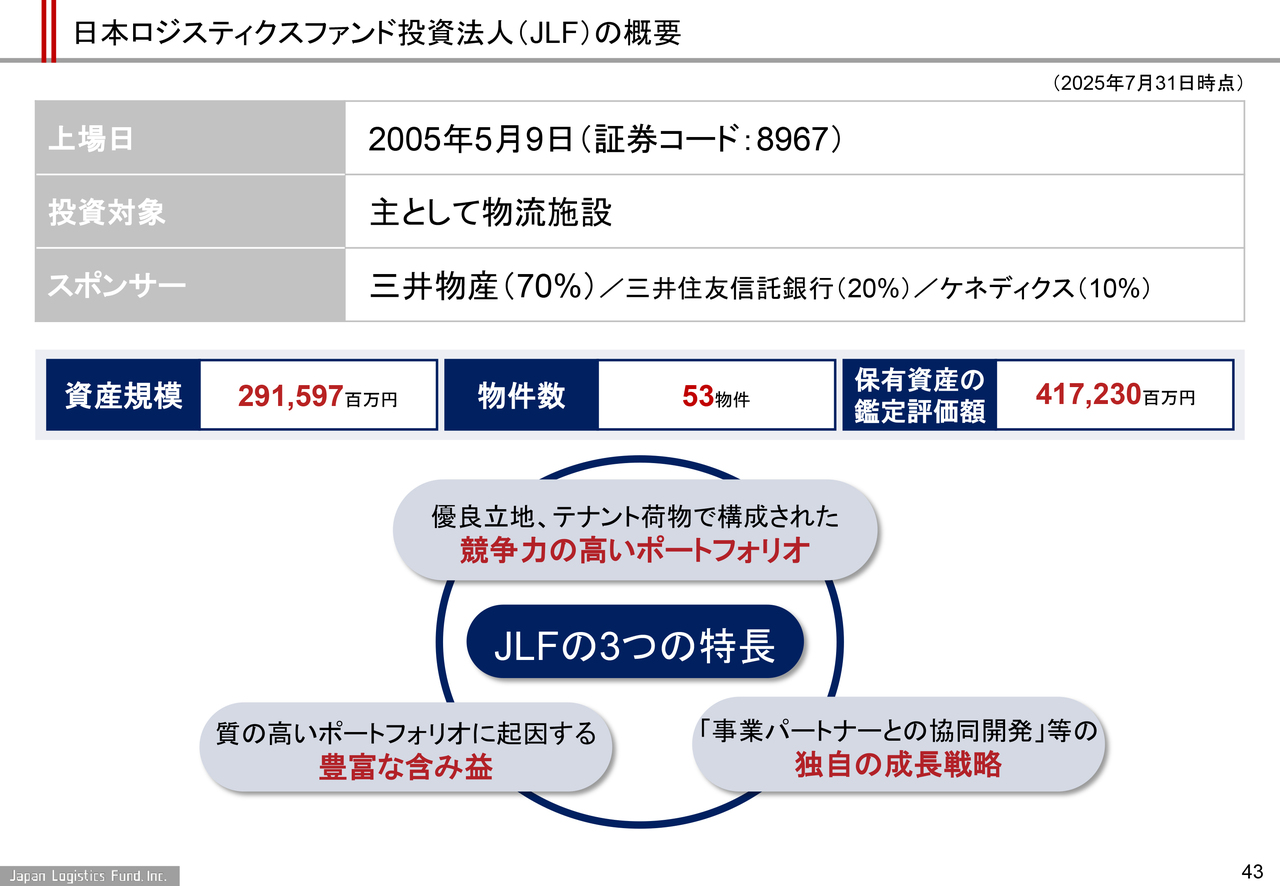

日本ロジスティクスファンド投資法人(JLF)の概要

鈴木靖一氏(以下、鈴木):三井物産ロジスティクス・パートナーズ株式会社代表取締役社長の鈴木です。本日はご視聴いただき、ありがとうございます。

日本ロジスティクスファンド投資法人を、本日は略称として「日本ロジ」と呼ばせていただきます。日本ロジの概要や特長のご紹介と、足元の成長戦略について、直近の2025年7月期の決算説明会資料を用いてご説明します。

日本ロジは、物流施設に特化した日本初のREITとして、2005年5月に東京証券取引所へ上場しました。昨年1月に始まった新NISAの成長投資枠の対象商品にもなっています。物流REITとして最長の20年以上の運用実績を持ち、2008年の金融危機や2011年の東日本大震災を乗り越えた唯一の物流REITです。

メインスポンサーは三井物産です。三井物産は総合商社として、「モノを買い、在庫し、売る」という物流に関わる事業を長年手がけており、物流施設の取得機会の紹介やテナントの紹介など、さまざまな点で日本ロジをサポートしています。

資産規模は53物件、取得価格の合計は2,915億9,700万円、直近の鑑定評価額は4,172億3,000万円です。日本ロジは上場以来、1口当たり分配金の安定と成長に一貫して取り組み、20年間の平均で年率5.3パーセントの分配金成長を重ねています。この1口当たり分配金の安定と成長を実現できている背景には、日本ロジが持つ3つの特長があると考えています。これらの特長をはじめとする日本ロジの概要について、まずご説明します。

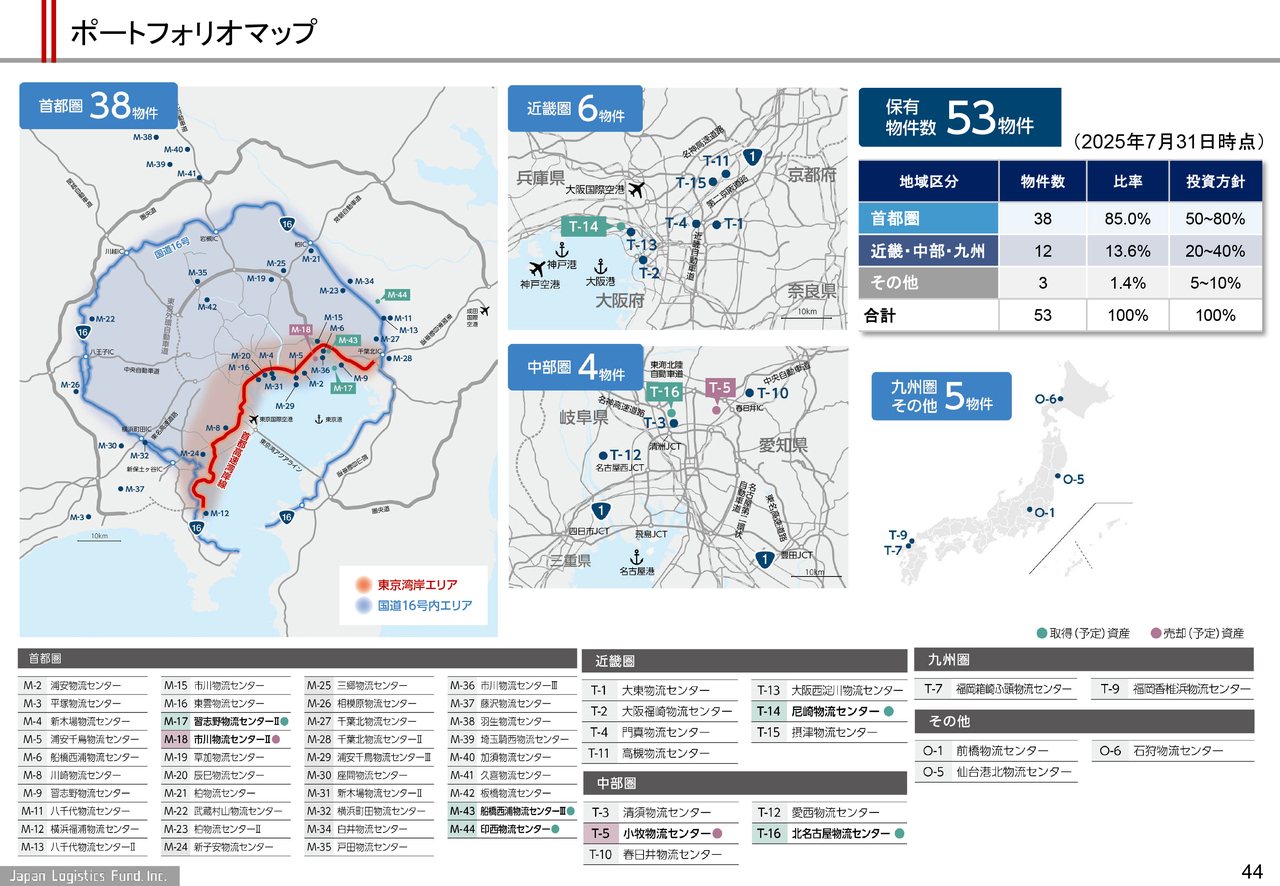

ポートフォリオマップ

鈴木:特長の1つ目は、優良立地で構成された競争力の高いポートフォリオです。物流施設において好立地とされているのは、高速道路などの交通インフラや消費地へのアクセスに優れた場所です。スライド左側は首都圏の地図になりますが、物流施設の立地として優れているとされているのは、赤線で示された東京湾湾岸エリアです。

また、内陸の環状道路においては、内側のグレーで示された東京外環自動車道沿い、青色で示された国道16号沿い、外側のグレーで示された圏央道沿いといったエリアに、物流施設が多く集積しています。

一般的に、都心に近いエリアほど希少性や不動産としての価値が高く、運用の安定性も高いと考えられています。一方で、都心では土地の確保が難しいため、近年は都市部の外側のエリアで新たに開発される物流施設が増加しています。このような状況の中で、日本ロジが保有する物流施設のうち、全体の65パーセントが青色で示されている国道16号の内側に立地しています。

この比率は、他の物流REITと比較して圧倒的に高い水準です。他の物流REITでは、国道16号の内側に立地する物件の割合は20パーセントから30パーセント台にとどまっています。

日本で最初の物流特化型REITとして、他社に先駆けて投資を開始したことが、優良立地を中心とした質の高いポートフォリオの構築につながっています。この点は、後発の物流REITには真似しづらい大きな特長と考えています。

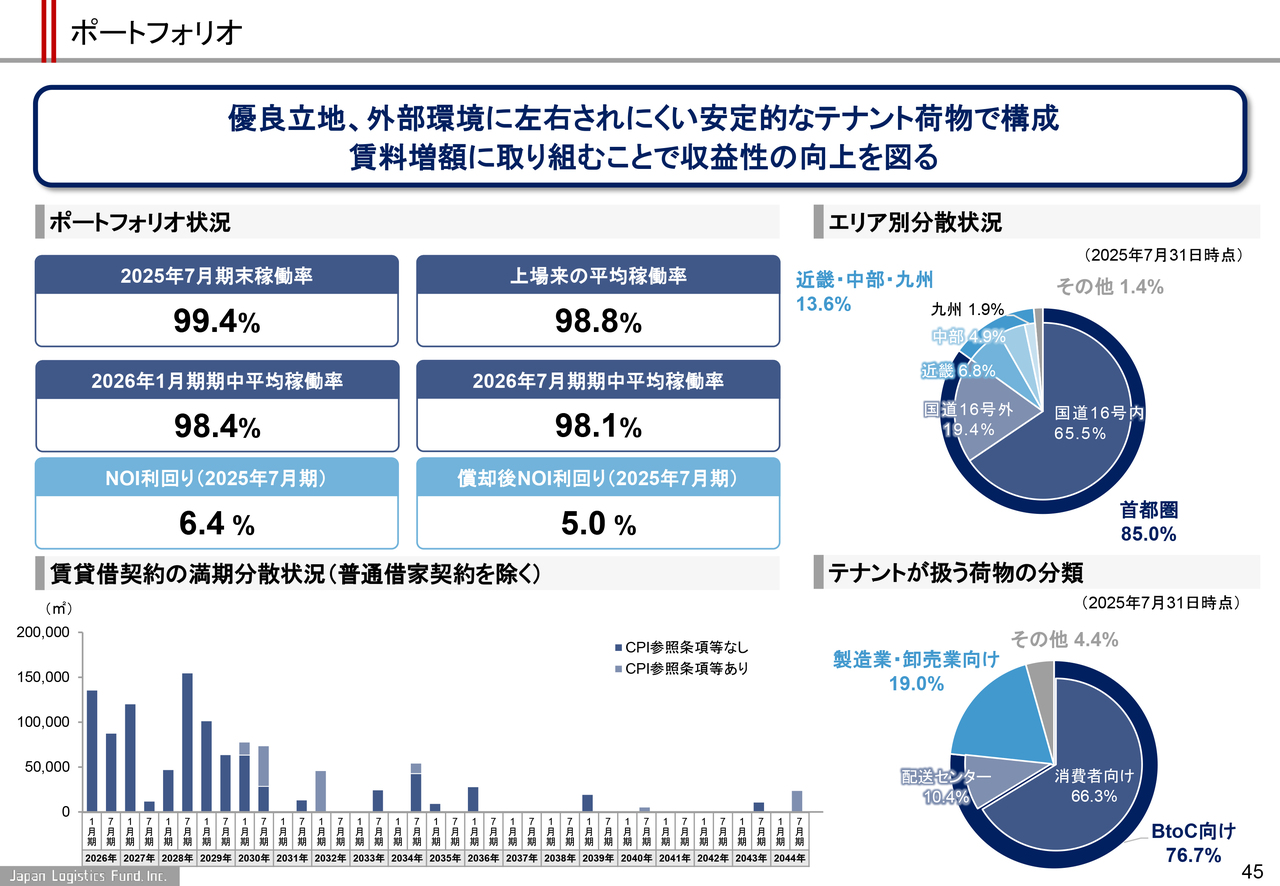

ポートフォリオ

鈴木:こうした立地優位性を活かした運用の結果、運用資産の上場以来の平均稼働率は98.8パーセントと、極めて高水準を維持しています。また、右下のグラフのとおり、テナントが取り扱う荷物のうち、全体の76.7パーセントが日用品やEC関連といった消費者向け、すなわちBtoC向けの荷物です。

これらの荷物の量は、短期的な景気変動に左右されにくく、需要が底堅いことが、日本ロジの運用資産が高い稼働率を誇る背景の1つです。

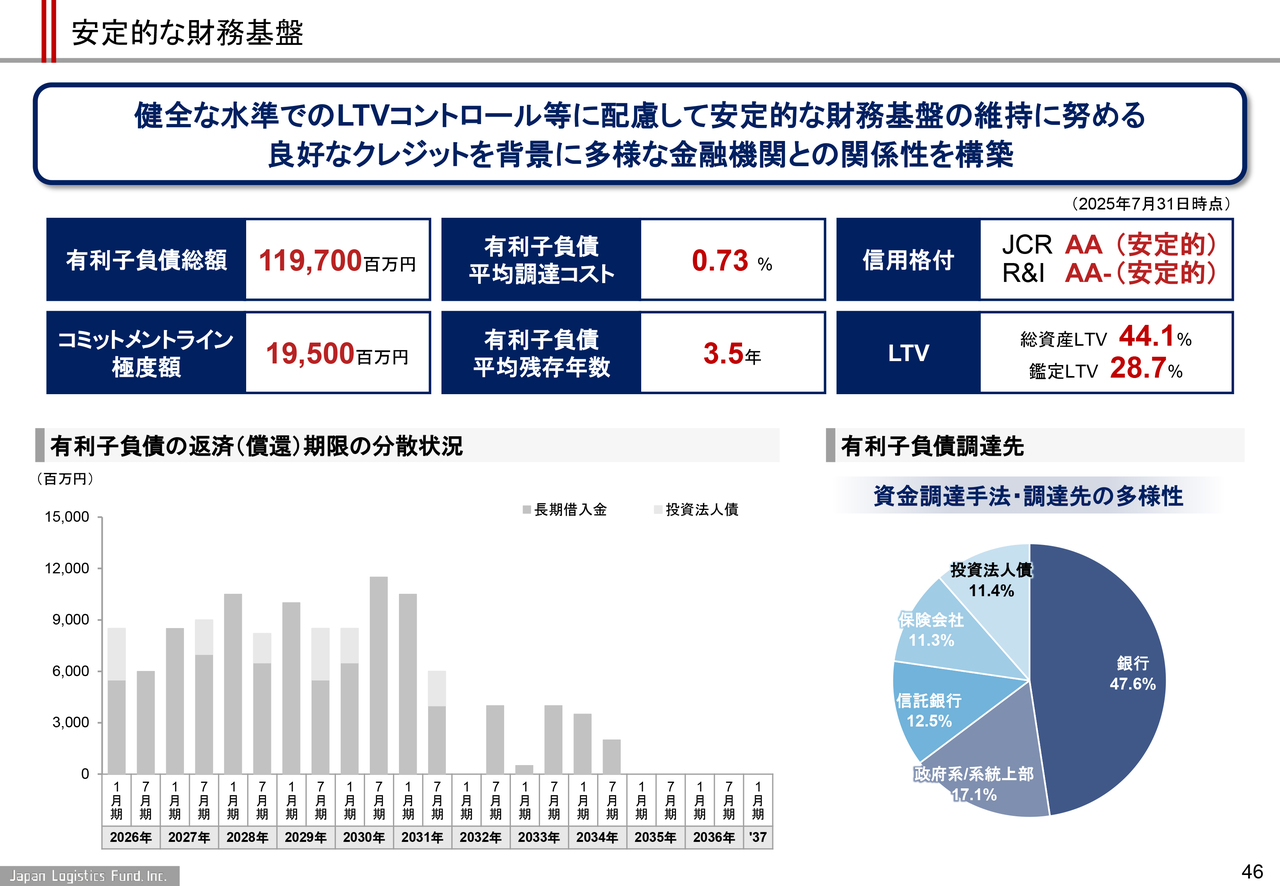

安定的な財務基盤

鈴木:財務基盤も極めて安定しています。日本ロジは、日本格付研究所(JCR)からAA、格付投資情報センター(R&I)からAAマイナスという高水準の信用格付けを付与されており、J-REITの中で高い信用力を有しています。借入金などの有利子負債については、左下のグラフに示されているように満期の分散が図られており、リファイナンスのリスクや金利上昇による影響の低減が実現されています。

有利子負債の調達方法や調達先についても、右下のグラフに示されているように多様化が図られており、資金調達体制の安定性が確保されています。

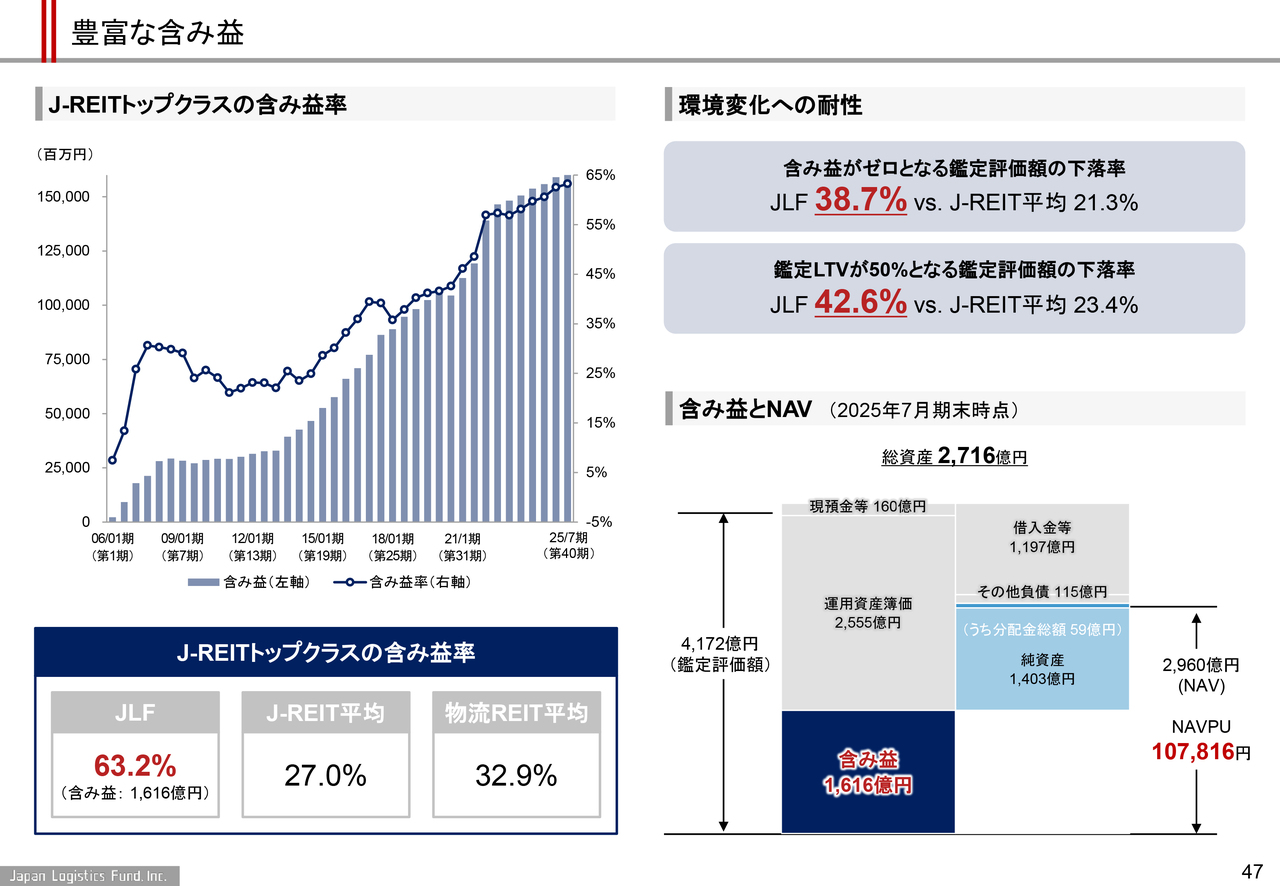

豊富な含み益

鈴木:日本ロジの2つ目の大きな特長は、豊富な含み益です。日本ロジは、好立地のポートフォリオと長年の堅実な運用を背景に、J-REIT全58銘柄の中で最も高い含み益率を有しています。含み益とは、不動産の帳簿価格に対して鑑定評価額、すなわち時価がどれだけ上回っているかを示す指標です。日本ロジの含み益率は63.2パーセントであり、J-REITの平均である27パーセントや物流REITの平均である32.9パーセントに比べ、非常に高い水準となっています。

この含み益を有するメリットは主に2つあります。1つ目は、物件を売却した際に売却益が発生し、投資主のみなさまへの分配金を向上させるポテンシャルが大きい点です。

2つ目は、金融危機などが発生した場合でも、財務体質を健全に維持できる点です。仮に将来、リーマン・ショックのような金融危機が再発し、不動産価格が下落した場合でも、含み損に陥るまでの余力が大きいため、不動産市況の悪化に対する耐性が高いと言えます。

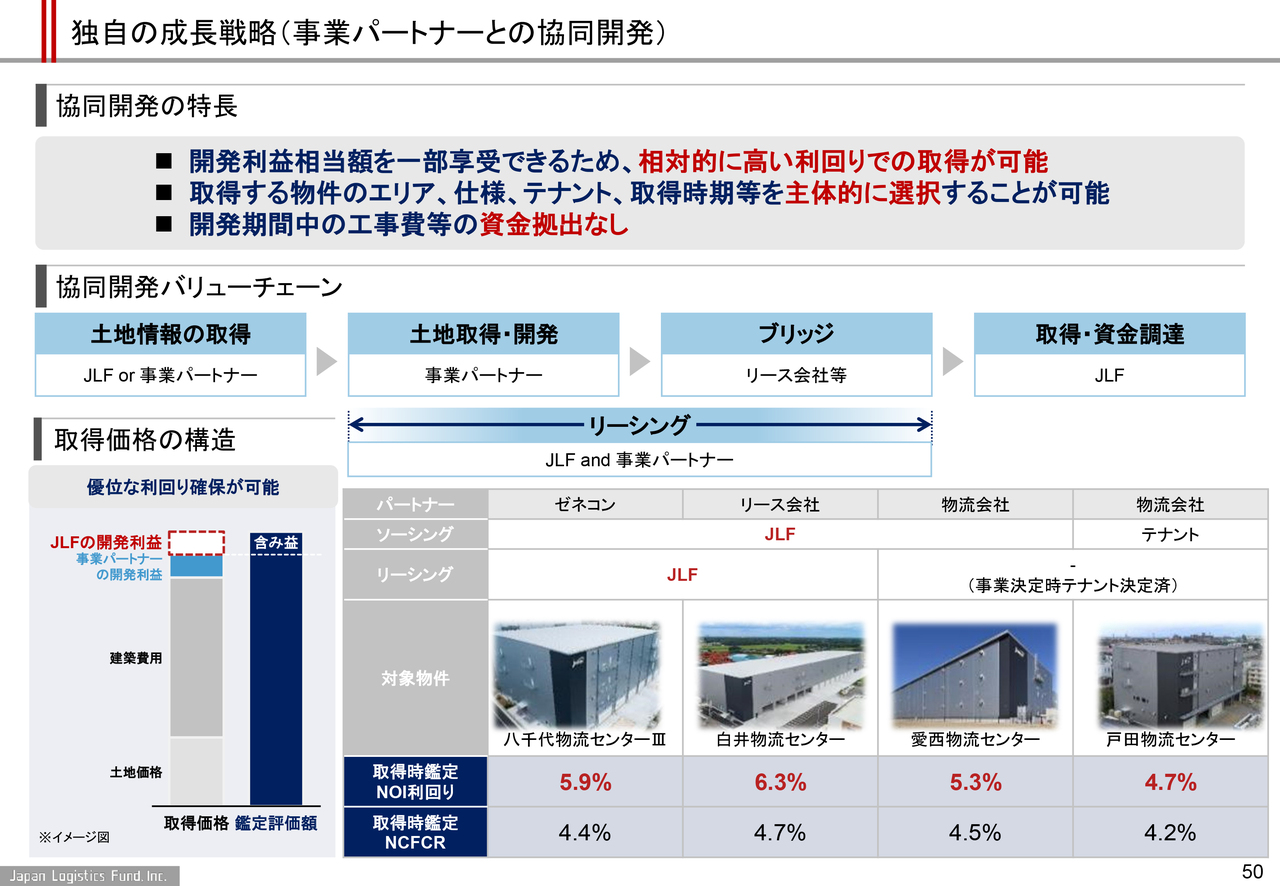

独自の成長戦略(事業パートナーとの協同開発)

鈴木:日本ロジの3つ目の特長は、独自の成長戦略です。J-REITでは、スポンサーからの物件取得を主な成長手段としているREITが多い中、日本ロジは運用会社が主体となり、多様なアプローチを展開して物件を取得している点が特長です。特に注力分野として位置づけているのは、事業パートナーとの共同開発です。

具体的には、日本ロジが物流施設に適した土地を見つけたり、物流施設の商品企画を立案したり、テナントを誘致したりして、事業パートナーに開発を依頼します。日本ロジは開発に必要なノウハウを提供し、事業パートナーの開発をサポートすることで、物件を割安に取得することが可能となります。

スライド左下の図をご覧ください。通常、デベロッパーが開発した物件をREITが取得する場合、取得価格は土地代と建築費用にデベロッパーの開発利益を足し合わせたものとなります。しかし、この取組みでは、日本ロジがパートナー企業に対して開発のサポートを行うため、その分日本ロジが事業パートナーに支払う開発利益を低く抑えることができます。

その結果、日本ロジは安価な価格と高い利回りで物件を取得することが可能となります。物流施設は人気のある投資対象であり、取得価格は高水準で推移していますが、少しでも割安な価格で物件を取得するため、このような工夫を凝らしています。

以上、日本ロジの3つの特長である競争力の高いポートフォリオ、豊富な含み益、そして独自の成長戦略についてご紹介しました。

続いて、成長戦略についてご説明します。

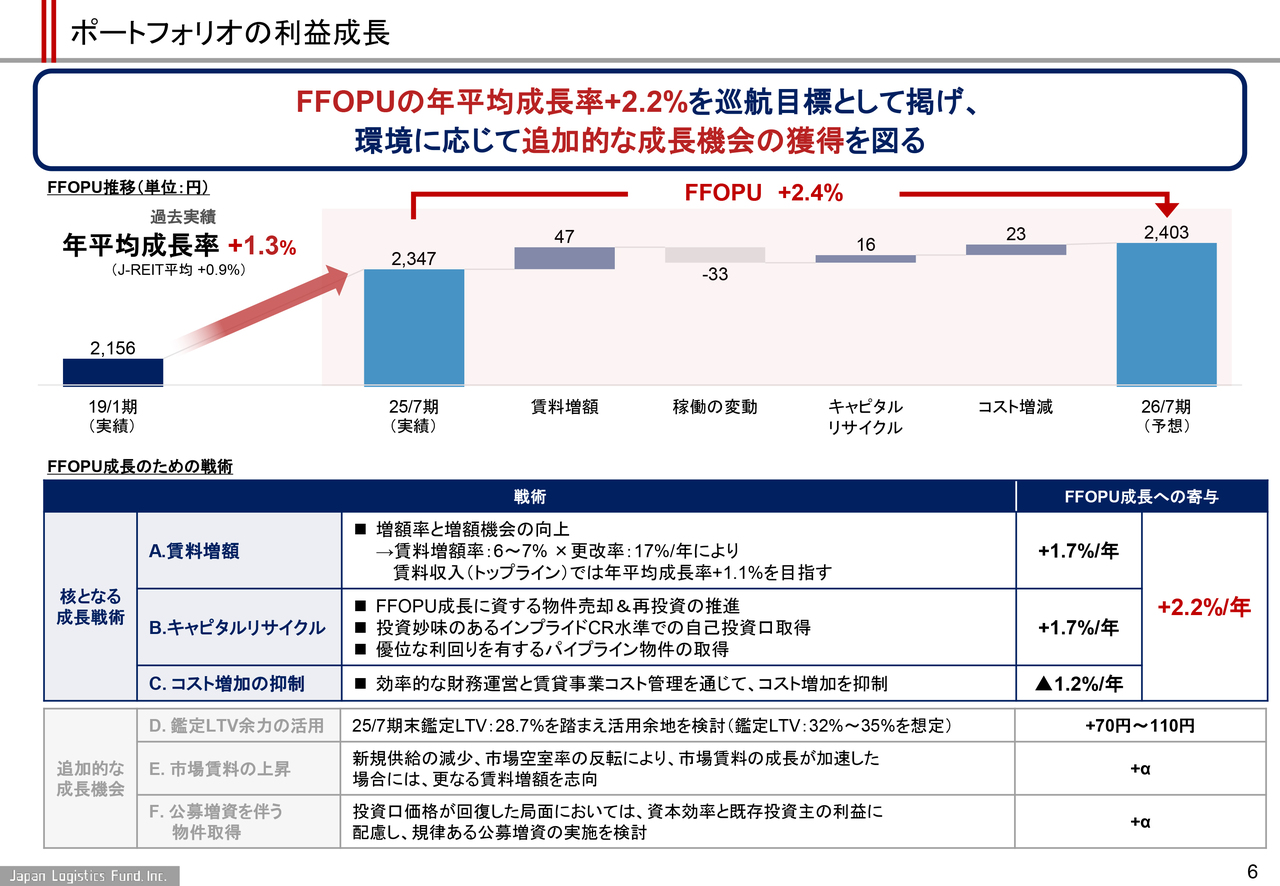

ポートフォリオの利益成長

鈴木:日本ロジでは今年3月に新たにKPIを設定し、1口当たりFFOを年平均2.2パーセント成長させるという目標を掲げました。

FFOとは「Funds From Operation」の略で、不動産売却益などの影響を控除したファンドが生み出す経常的なキャッシュフローを指します。年率2.2パーセントの成長目標は、過去6年半のJ-REIT平均や日本ロジの実績を大きく上回る意欲的なものです。

足元のインフレや不動産市場の環境を追い風に、主に賃料増加とキャピタルリサイクルの2つを成長ドライバーとして、この目標の達成を目指します。各戦術による1口当たりFFO成長への寄与度については、スライド下段をご覧ください。

賃料増額とキャピタルリサイクルのそれぞれで1.7パーセントずつの成長を見込んでいます。一方、金利上昇に伴うコスト増としてマイナス1.2パーセントを見込んでいますが、それを差し引いても2.2パーセントの成長を目指します。これらの詳細については、後ほどあらためて説明します。

以上が2.2パーセント成長の内訳ですが、さらなる追加的な成長機会についても具体的に検討しています。不動産市場や金融市場の動向を見極め、適切なタイミングで対応することで、プラスアルファの成長機会の獲得を目指していきます。

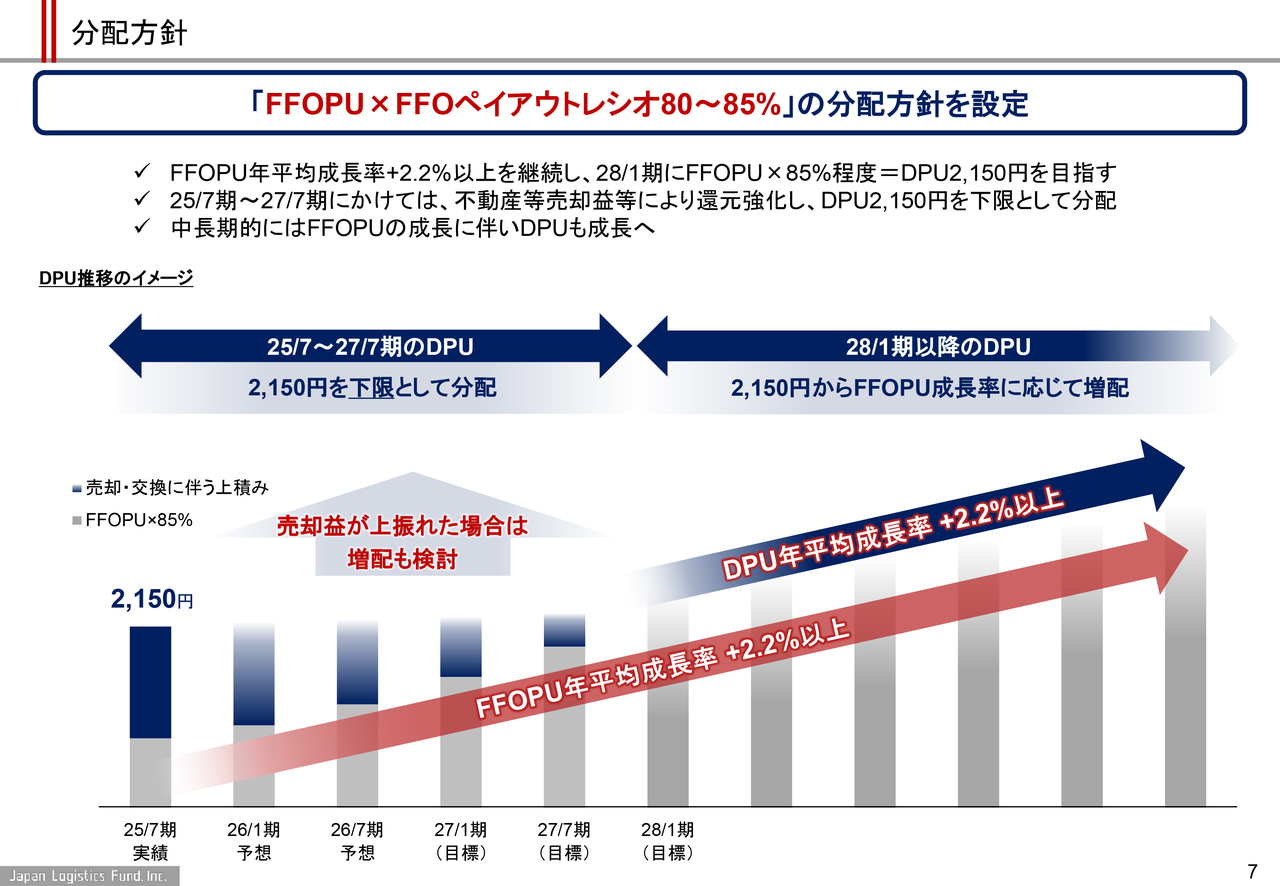

分配方針

鈴木:分配金については、大型物件の入れ替え効果が続く2027年7月期までは2,150円を下限としますが、この期間中にも追加で、年間ポートフォリオの1から2パーセント程度の規模で物件売却を行う方針です。物件売却などにより、想定以上に利益が上振れた場合には、増配の検討も行います。

この期間中にキャッシュ創出力をしっかりと高め、2028年1月期以降は1口当たりFFOの成長に連動するかたちで、分配金を安定的に成長させるイメージを描いています。

関本圭吾氏(以下、関本):IR Agents代表の関本です。DPUについて、いくつかお話をうかがいたいと思います。まず、分配金の利回りが非常に高いところがJ-REITの特長かと思いますが、今回、御社では2,150円を下限と設定されています。分配金成長について、御社としてはどのようにお考えで、今後の見通しをどのように捉えておられるのでしょうか?

鈴木:まず、J-REITの特長として、分配金利回りが高い点が挙げられます。J-REITは利益の大部分を分配することで法人税がかからない仕組みとなっており、現在、REITの分配金の平均利回りは約4.5パーセントです。一方、東証プライム市場の配当利回りは2パーセント前後であるため、REITは非常に利回りの高い商品だと言えます。

日本ロジの分配金利回りは、10月末時点の投資口価格で計算すると約4.3パーセントです。これはJ-REIT平均の4.5パーセントよりやや低い水準ですが、日本ロジの成長性や安定性が評価された結果、投資口価格が他のREITに比べて高めに推移していることを表していると考えています。

投資については、利回りの高さを重視する考え方もありますし、安定性や成長性が評価される銘柄を選ぶのも選択肢の1つだと考えます。

今後の見通しについては、先ほどご説明したとおり、分配金の下限を2,150円とし、物件売却を継続する方針です。売却益が想定以上に上振れた場合には増配も検討します。一方で、想定外の減益により2,150円を下回る事象が起きた場合でも、当社の配当方針はFFOを基準としており、FFOは売却益などを除いたポートフォリオが経常的に生み出すキャッシュに基づいています。したがって、大きくぶれることはないと考えています。

万が一、それでも下回る事態が起きた場合は、内部留保を取り崩すことで想定している分配金の達成を目指します。さらに、内部留保が不足した場合には、利益超過分配という方法を活用することで、いずれにせよ安定的な分配金のお支払いを実現したいと考えています。

関本:株式を見る際に利回りの高さで人気の銘柄がある一方で、成長性や安定性が低い銘柄もある中で、御社の評価が高い背景には、大きな還元余力があるのだと思います、また、売却が滞っている時期でも安定した配当を継続している点は安心材料だと思います。

賃料収入の成長方針

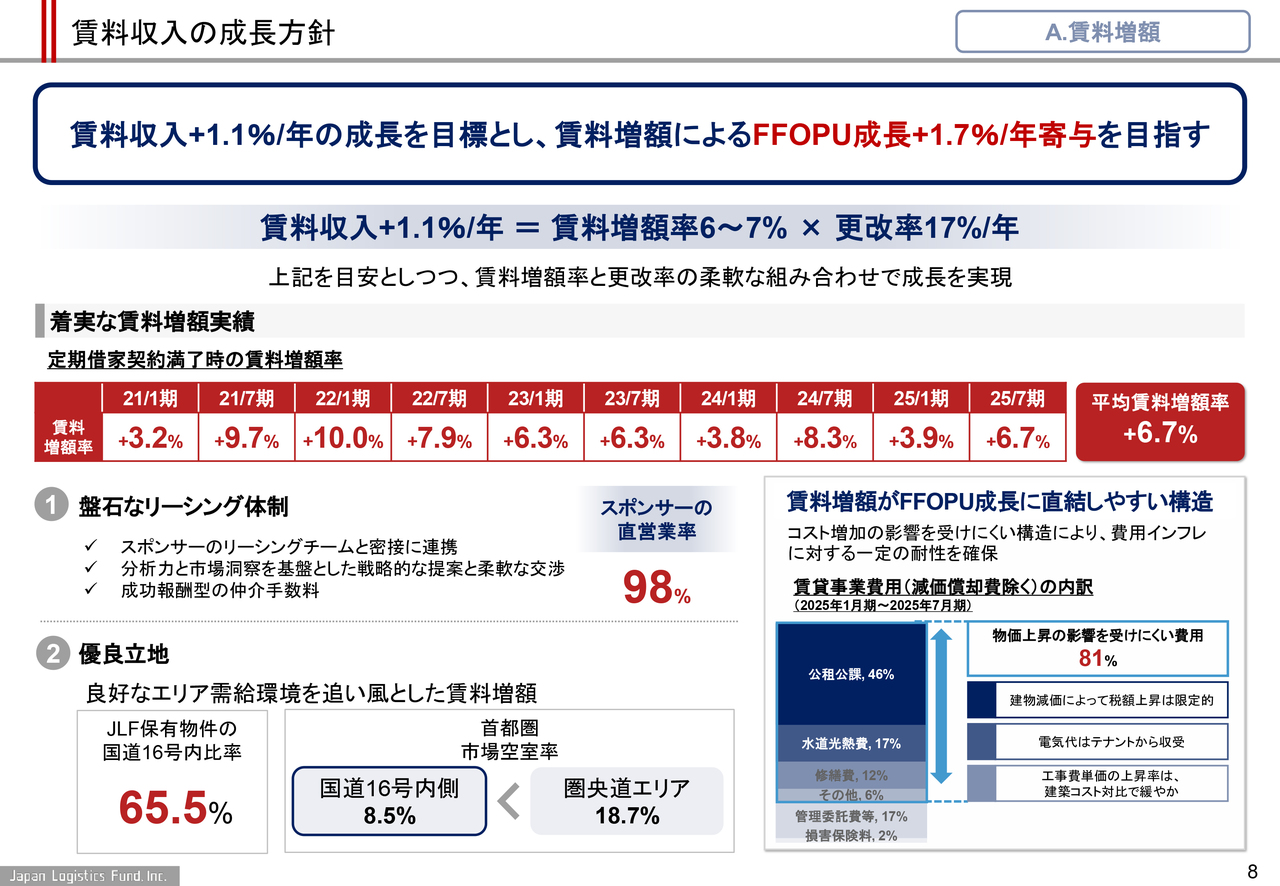

鈴木:賃料収入の成長方針についてご説明します。賃料収入について、年率1.1パーセントの成長目標を設定しています。これを利益ベース、すなわち1口当たりFFOに換算すると、先ほどご説明した1.7パーセントの成長率となります。賃料収入の成長は再契約などにおける賃料増額率と賃料更改率の掛け算で算出し、増額率は6パーセントから7パーセント、賃料更改は年間17パーセントを目安に運用しています。

賃料増額率については、過去5年間の実績を踏まえ、自信を持っています。また、更改率も現状のポートフォリオの実態に整合しています。日本ロジでは、業界屈指の盤石なリーシング体制を構築しており、スポンサーのリーシングチームと緊密に連携しながら対応を進めています。足元での再契約などにおいては、その98パーセントがスポンサーのリーシングチームによる営業活動の成果となっています。

賃料増額率

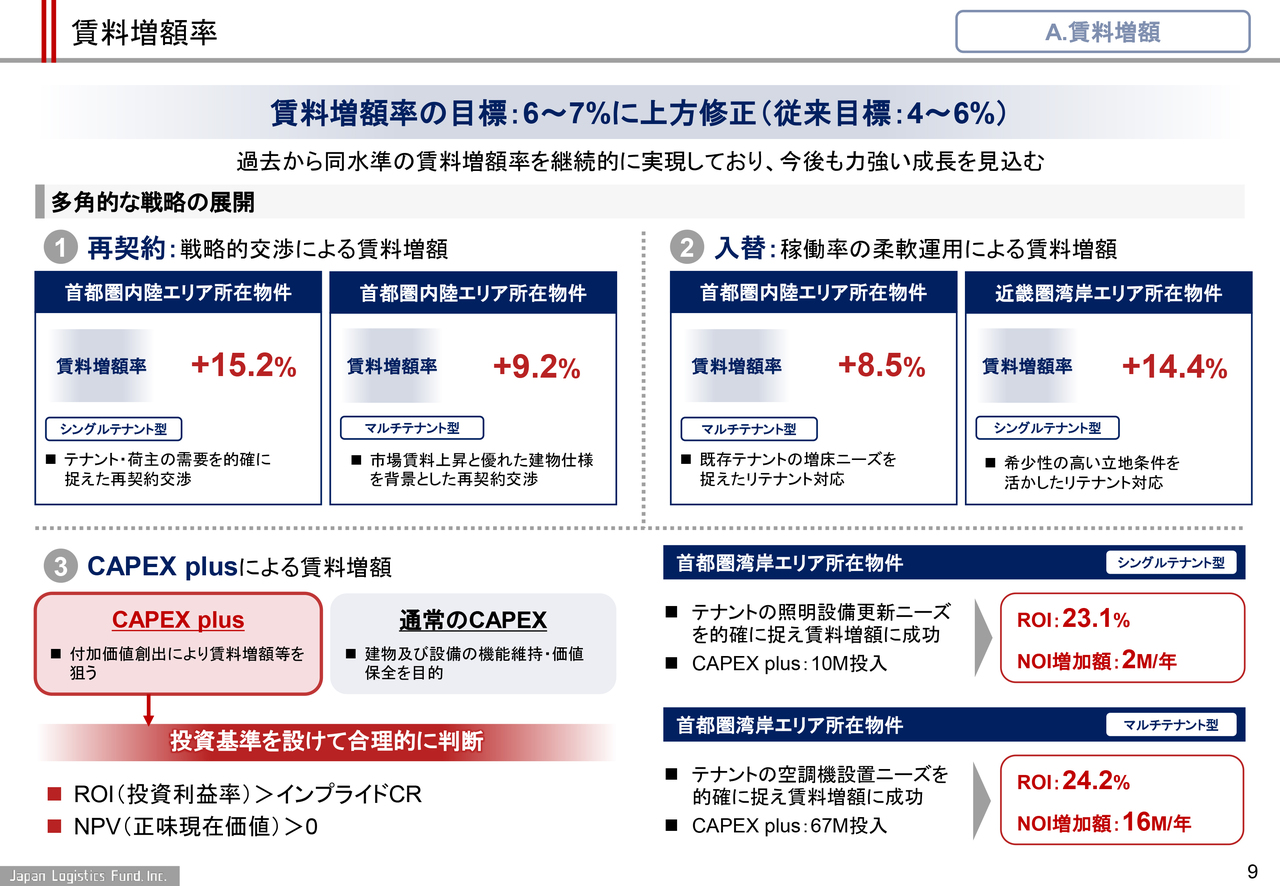

鈴木:また、再契約などにおける賃料増額率の目標については、足元のインフレ環境を踏まえ、従来の4パーセントから6パーセントの範囲を、6パーセントから7パーセントへと上方修正しました。日本ロジのポートフォリオについては、現在の契約賃料が市場賃料に比べて低廉であり、1桁中盤から後半パーセントのギャップがあります。

さらに、保有物件が所在するエリアでは市場賃料も上昇していることを考慮し、これまで以上に賃料増額に対してアクセルを踏み込みたいと考えています。

賃料増額については、主に3つのアプローチで取り組んでおり、それぞれ実績を上げています。①再契約では、周辺の市場動向やテナントの動向を踏まえた戦略的な交渉を行い、大幅な賃料増額に成功しました。

一方で、同一テナントとの再契約で十分な賃料増額が見込めない場合には、②のリテナントによる賃料増額を図っており、複数の実績を挙げています。

加えて、③の戦略的な「CAPEX plus(設備投資による付加価値向上)」投入により物件の付加価値を創出し、賃料増額につなげる取組みも積極的に推進しています。

更改率

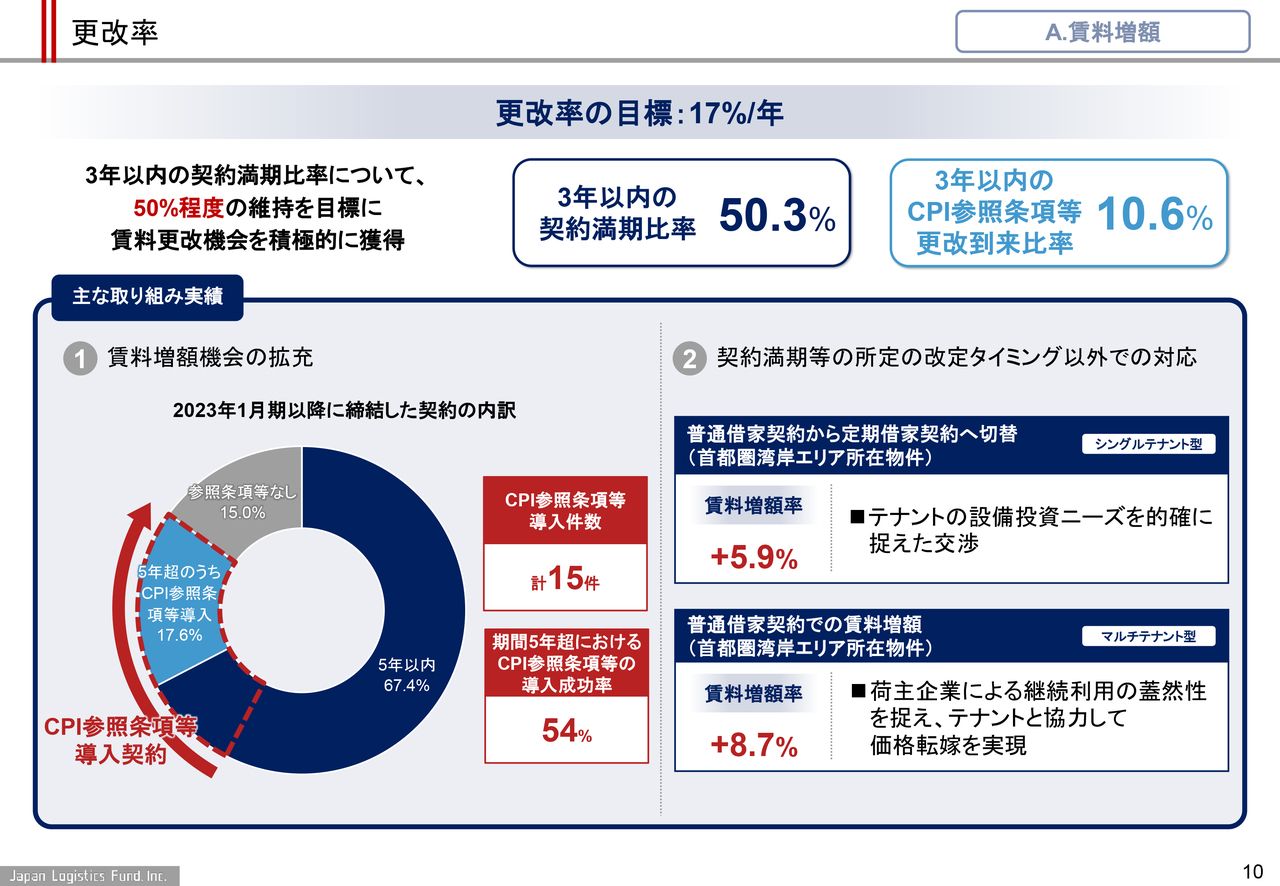

鈴木:続いて、契約の更改率について説明します。物流施設は、かつては賃貸借契約期間が長く、賃料収入が安定している点が評価されていましたが、インフレ環境下では賃料収入の成長が求められます。そのため、当社でも意識を切り替え、インフレへの対応を推進しています。

契約期間については、以前から短期化に取り組んできた結果、3年以内に満期を迎える定期借家契約の比率が50パーセントを超えました。また、CPI参照条項による賃料レビューのタイミングが近づいている契約も積み上がってきています。

今後も満期時の再契約対応に加え、CPI参照条項に基づく賃料改定やその他の改定機会の創出など、多様なアプローチを検討しつつ、年間17パーセント程度の賃料更改率を目安に運用していきます。

近年の実績としては、左下の円グラフに示されているとおり、過去3年間に締結した契約のうち、期間5年以内の契約およびCPI参照条項を含む契約が全体の85パーセントを占め、更改率のコントロールが堅実に進められています。CPI参照条項の導入件数は前期から3件増加し、累計15件となりました。また、期間5年超の契約でも54パーセントで導入に成功しています。

関本:賃料増額について、昨今のインフレや製造業の値上げなどによる環境変化の中で、現在の賃料増額交渉や事業環境をどのように見ていますか?

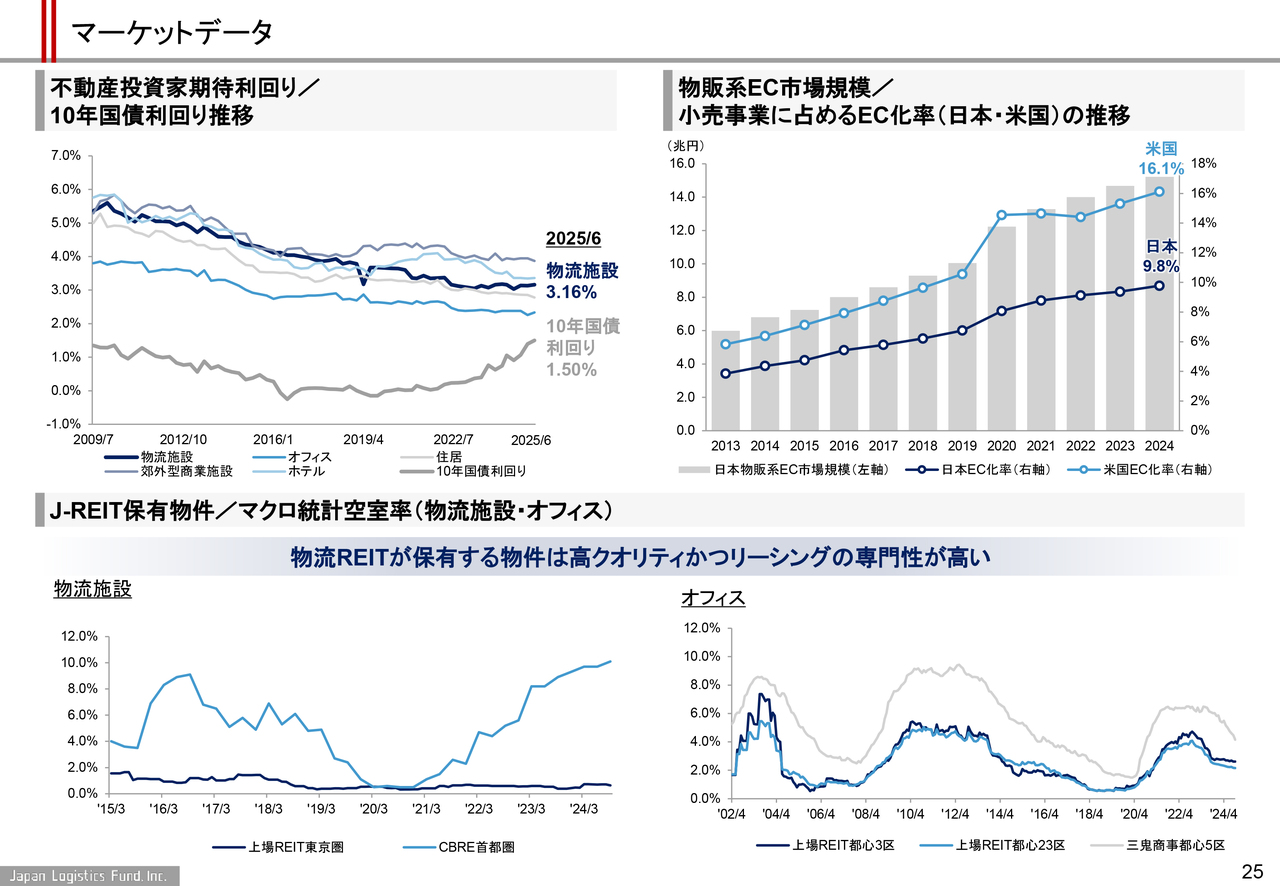

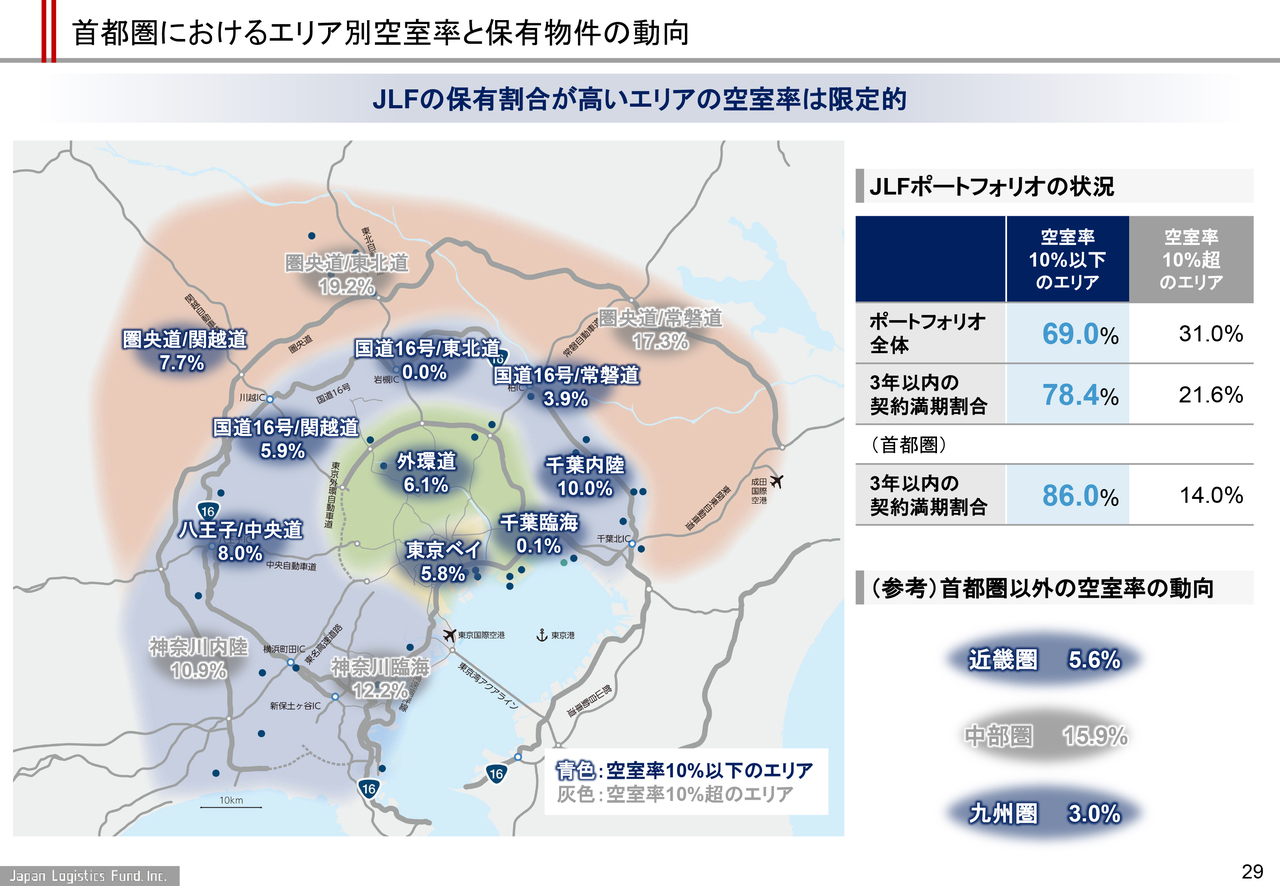

鈴木:現在、賃料増額は十分狙える環境にあると考えています。スライドの25ページをご覧ください。下段の空室率の推移のグラフですが、左側が物流施設、右側がオフィスです。左側の物流施設のグラフを見ていただくとわかるように、首都圏の物流施設の空室率は約10パーセントまで上昇しており、過去の推移と比較しても比較的高い水準です。

一方、東京圏における上場REITが保有する物流施設の空室率を見ると、空室率増加の影響をほとんど受けていません。物流REITの保有物件は、スペックや立地の良さ、リーシングの専門性の高さといった強みがあり、影響が少ない状況です。このため、今後も賃料増額を狙える環境にあると考えています。

鈴木:29ページもご覧ください。都心に近いエリアほど空室率が低く、外縁部や圏央道の一部エリアでは空室率が高くなっています。日本ロジのポートフォリオ全体では、空室率10パーセント以下のエリアが69パーセントを占めています。また、78.4パーセントの物件が今後3年以内に契約満期を迎える予定です。これらの物件については積極的に賃料増額を行い、収益向上を図っていきます。

空室率10パーセント超のエリアの物件に関しては、周辺の競争環境を見極めながら、長期契約の提案やCPI参照条項の導入など、攻めと守りのバランスを保ちながら全体の収益向上に向けた取組みが可能な環境にあると考えています。

関本:賃料増額に対する3つの戦略である再契約、入れ替え、「CAPEX plus」についてご説明いただきましたが、再契約と入れ替えは理解できる一方で、「CAPEX plus」は聞き慣れないものです。こちらの背景や、具体的にどのような取組みを行った結果、テナントに賃料増額を受け入れてもらえるのかを教えてください。

鈴木:スライド9ページの左下に「CAPEX plus」の説明があります。CAPEXとは資本的支出を指し、不動産賃貸事業では物件の価値を維持するために必要なメンテナンスCAPEXが通常の資本的支出として含まれます。日本ロジはこれに毎期約5億円を投入しています。

一方で、「CAPEX plus」は通常のCAPEXとはまったく異なり、資本的支出を実施することで物件の収益性を向上させ、より高額な賃料を得られる物件にすることができます。具体的には、LED照明の導入、空調設備の新設、さらに昨今注目されている非常用発電機の追加設置などがあります。

LED照明については、すでにポートフォリオ全体の85パーセントで導入が完了しており、残りの15パーセントに注力していきます。当社が設置費用を負担することで、テナントには電気代削減のメリットが生じ、賃料増額の交渉がしやすくなる効果が期待できます。

空調設備に関してですが、今年、法改正により熱中症対策が義務化されたこともあり、関心が高まっています。オフィスとは異なり、一般的な倉庫には空調設備が導入されていないため、これを設置することで賃料を高めに設定できるケースが増加します。

また、非常用発電機については、近年自然災害が増加している環境下で関心が高まっている状況です。効果に関しては、スライドの右下をご覧ください。ROIというのは投下した資本に対してどれだけのリターンがあるのかを示していますが、2桁のリターンを得られており、非常に投資効率の高い取組みだと考えています。

私どもは、この「CAPEX plus」について、通常の投資行為の一種として位置づけています。このため、投資に対するリターンが見込めるかどうかという基準を設け、合理的な判断に基づいて実行しています。

関本:CPIやインフレに関連して、そもそもCPI参照条項とはどのようなものなのでしょうか? 足元の交渉が進んでいるというお話でしたが、CPI参照条項はお客さまにとってどのような意味を持つのでしょうか? また、こちらの方針を今後どのようにしていくのか、このあたりについてもう少し詳しくお聞かせください。

鈴木:まず、日本ロジでの再契約に当たっての方針についてですが、マーケット環境が全般的に良好であり、賃料増額を狙える環境が整っているため、できるだけ再契約の契約期間を短くしようと考えています。契約期間を短くすることで、次の再契約のタイミングが早まります。その結果、再び賃料増額の機会を得られる可能性が高まるため、この方針を最優先で取り組んでいます。

一方で、テナントの中には長期間の契約を希望される方もいらっしゃいます。その場合にはCPI、つまり消費者物価指数に連動して、契約期間中であっても賃料を改定させていただくという条項を提案しています。具体的には、5年以上の契約についてはできるだけCPIを加味するかたちで取り組んでいます。

過去にはこのような契約は日本国内では見られなかったので、テナントにとってもなじみがありませんでした。しかし、インフレが常態化しつつある中で、少しずつ理解が進みつつあると感じています。当社では2年ほど前からCPIの導入を進めており、この半年間だけで3件増加しました。今後もさらに件数を増加できるものと考えています。

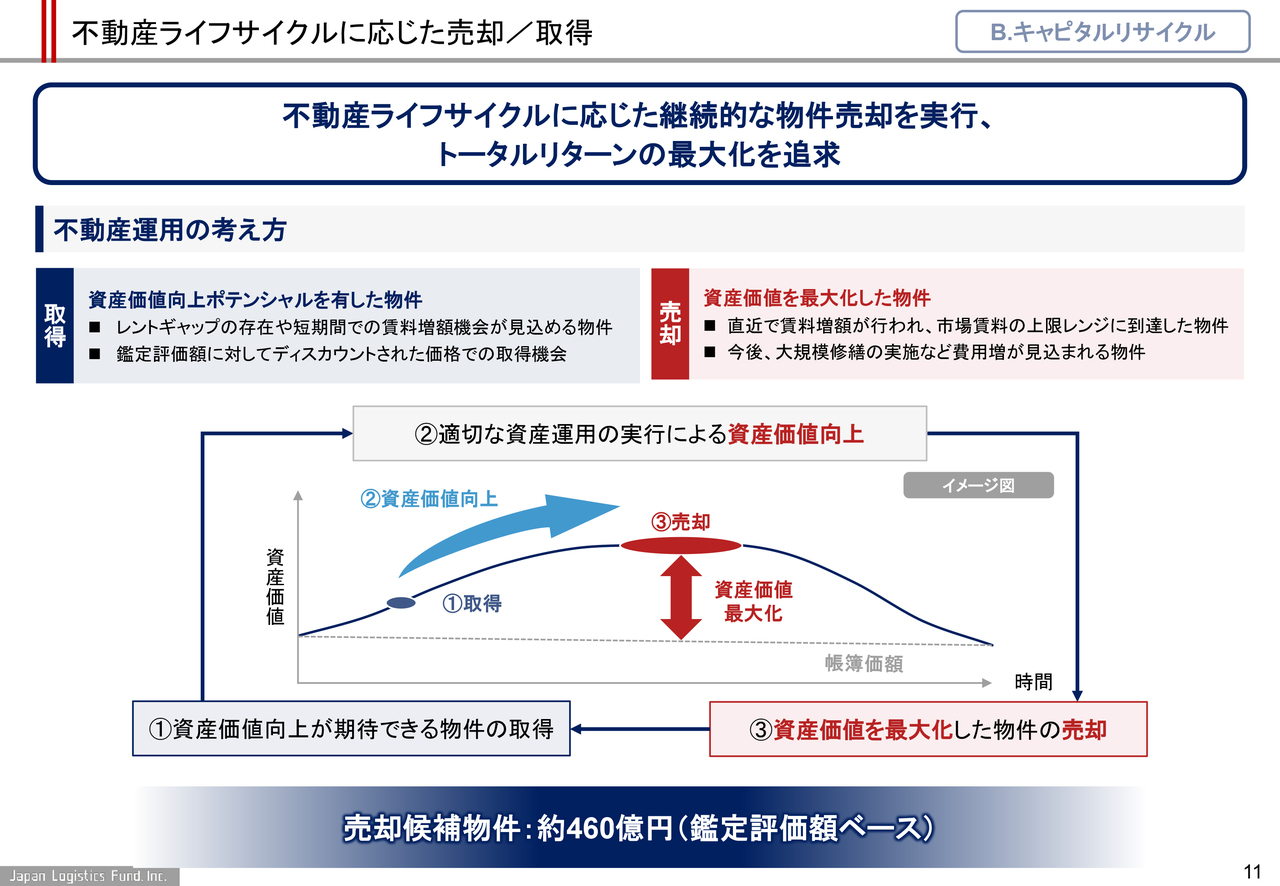

不動産ライフサイクルに応じた売却/取得

鈴木:続きまして、もう1つの成長戦術であるキャピタルリサイクルについてご説明します。キャピタルリサイクルとは、物件の売却と、それによって回収した資金の再投資を通じて、ファンドの収益力を高めていく取組みです。

当社の不動産取得および売却に対する考え方は、従前と変わりません。スライドのイメージ図のとおり、資産価値の向上が期待できる物件を取得し、適切な運用によって価値を向上させ、価値を最大化した後、最適なタイミングで売却を行います。

このように、不動産ライフサイクルにおいてインカムゲインとキャピタルゲインの双方を獲得し、高いトータルリターンを実現する取組みを行っています。

資産価値の向上が期待できる物件とは、賃料ギャップを有する物件や割安に取得できる物件のことを指します。

また、資産価値を最大化した物件については、私どもの運用によって賃料ギャップを解消した物件や、不動産ライフサイクルの中で中期的に維持費の上昇が見込まれ、収益性の低下につながる可能性のある物件を指しています。これらの物件は、主にキャッシュフローの観点から判断しています。

資産価値が最大化されたと考える物件、すなわち売却候補物件については、売却を決定した物件を除いた鑑定評価額ベースで約460億円分ございます。これらの物件について、継続的に売却を進めていきます。

キャピタルリサイクルの方針

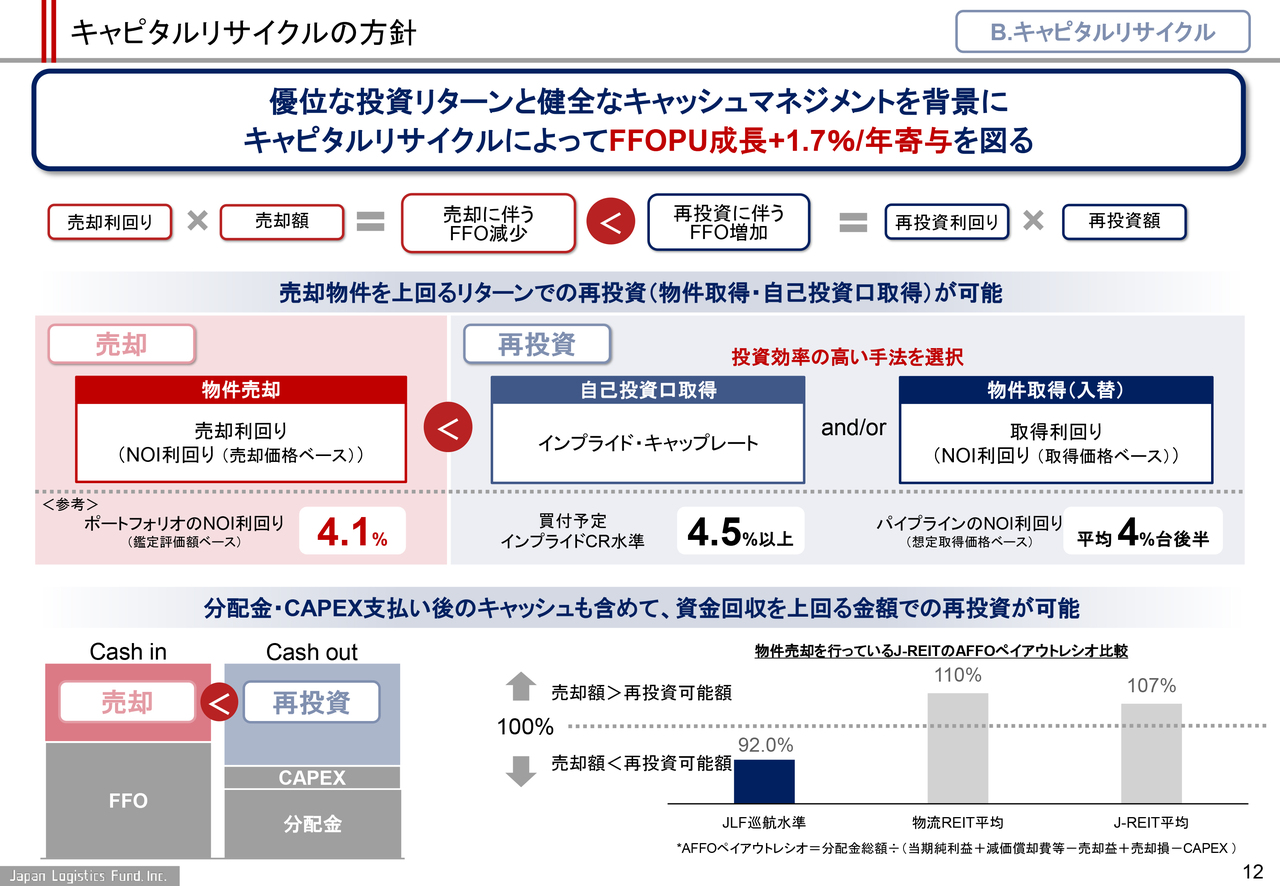

鈴木:キャピタルリサイクルでは、物件売却に伴うキャッシュフローの減少を上回るキャッシュを生み出す再投資を行い、順調に年率1.7パーセントの1口当たりFFO成長を目指していきます。

これを実現するには、売却した物件を上回る「利回り」や「規模」での再投資が必要となりますが、目標達成に向けた基盤は整っています。

再投資の「利回り」については、売却物件の売却価格に対するNOI利回りを基準として、それを上回る利回りが見込める物件、または自己投資口の取得を行います。

スライドの中段には、それぞれの利回り感を示していますが、ポートフォリオよりも高い利回りを有するパイプライン物件を確保済みです。

また、自己投資口の取得については、投資口価格の水準によって再投資としてのリターンが変化しますが、そのリターンとみなせるインプライド・キャップレートという指標が4.5パーセント以上となる投資口価格水準で、機動的に自己投資口の取得を行う体制を構築しています。

再投資の「規模」については、スライド下段左側のイメージ図にあるように、ファンドからのキャッシュアウトとなる分配金およびCAPEXの合計を、キャッシュインであるFFOの範囲内でコントロールすることで、物件売却によって回収した資金を上回る金額を再投資に充てることが可能です。

このように、優れた投資リターンが見込める投資機会の確保と、健全で規律あるキャッシュマネジメントを通じて、キャピタルリサイクルによる持続的な収益拡大を進めています。

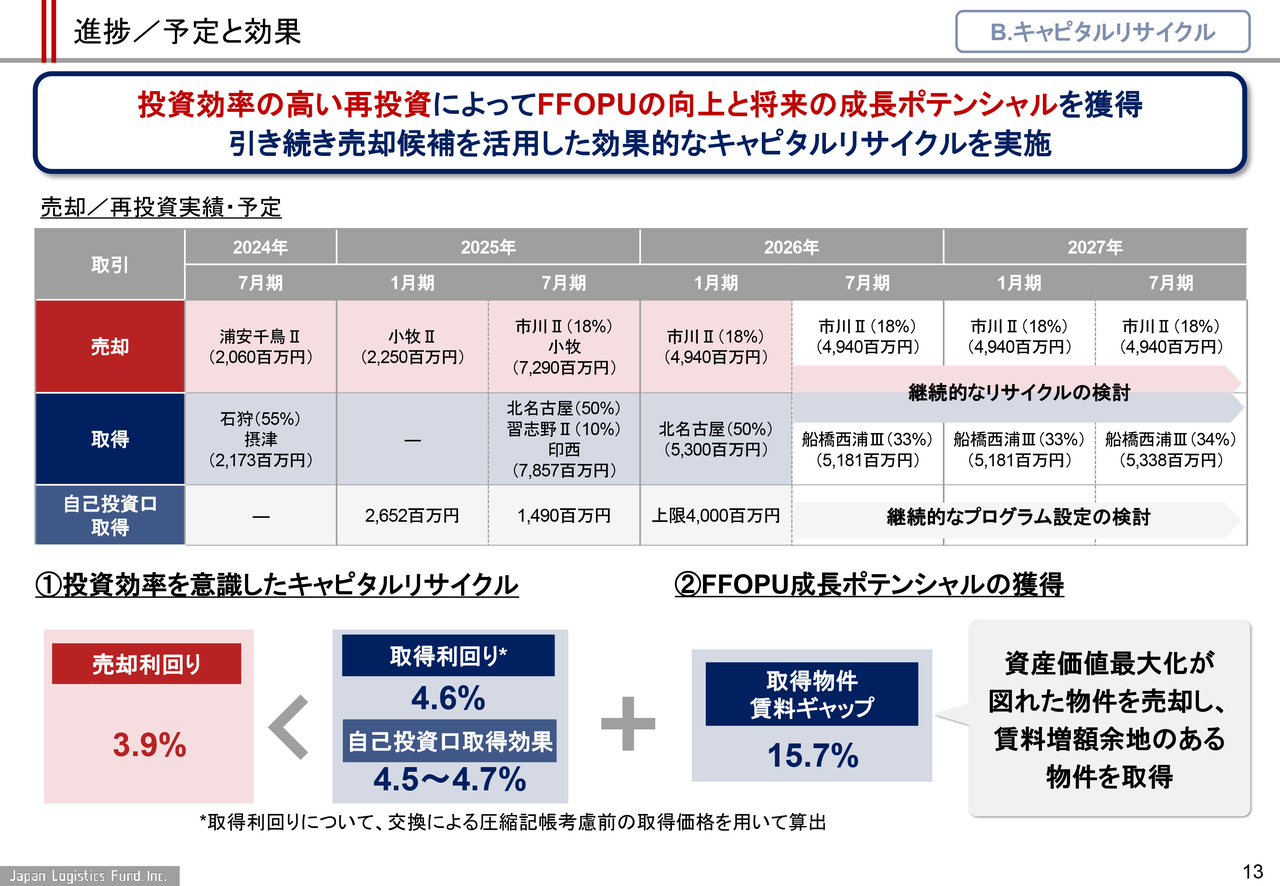

進捗/予定と効果

鈴木:こうした考えに沿って進めているキャピタルリサイクルの進捗と見通しについて、スライドにまとめています。

2024年7月期から2027年7月期までに、すでに実行済み、または決定済みの案件については、記載の4物件の売却を通じて計314億円の投資回収を見込んでいます。一方で、記載の6物件ならびに自己投資口の取得により、計350億円から390億円の再投資を見込んでいます。

このほかにも追加でリサイクルを行う方針ですが、それらを含めても売却物件を上回る規模の再投資を行う方針です。

左下の①には、表に記載された一連の取引に関わる利回りの集計値を示しています。ご覧のとおり、売却物件を上回る利回りの再投資が実現する見込みです。加えて、右下の②のとおり、賃料ギャップのある物件を取得することで、将来の収益成長余地を拡充しています。

継続的な自己投資口の取得

鈴木:先ほども少し触れましたとおり、日本ロジでは投資口価格が割安な水準で自己投資口の取得を行っています。これまでに累計95億1,500万円、発行済投資口数の4.2パーセントに相当する自己投資口を、過去5回にわたり取得しました。

今期は買付限度額40億円、発行済投資口数の約1.6パーセントの枠を設定し、12月末にかけて実施しました。自己投資口の取得は他の銘柄でも行っていますが、日本ロジでは再投資として位置づけている点に特長があります。

投資口価格が低い局面ほど自己投資口の取得による資本効率の改善効果が高まるため、投資口価格が低下するにつれて、すなわち自己投資口取得によるリターンであるインプライド・キャップレートが高くなるにつれて買い付け量を増やすというコンセプトでプログラムを運用しています。

ただし、今期については、投資口価格が自己投資口を実施する基準となる水準よりも高位で推移しているため、現時点では自己投資口の買い付けは実施していません。

今後、投資口価格が下落する場合には買い付けを行いますが、投資口価格が堅調に推移する場合には買い付けは行わず、キャッシュが残ることになります。その際は、より高いリターンが期待できる物件取得へキャッシュを充当していきたいと考えています。

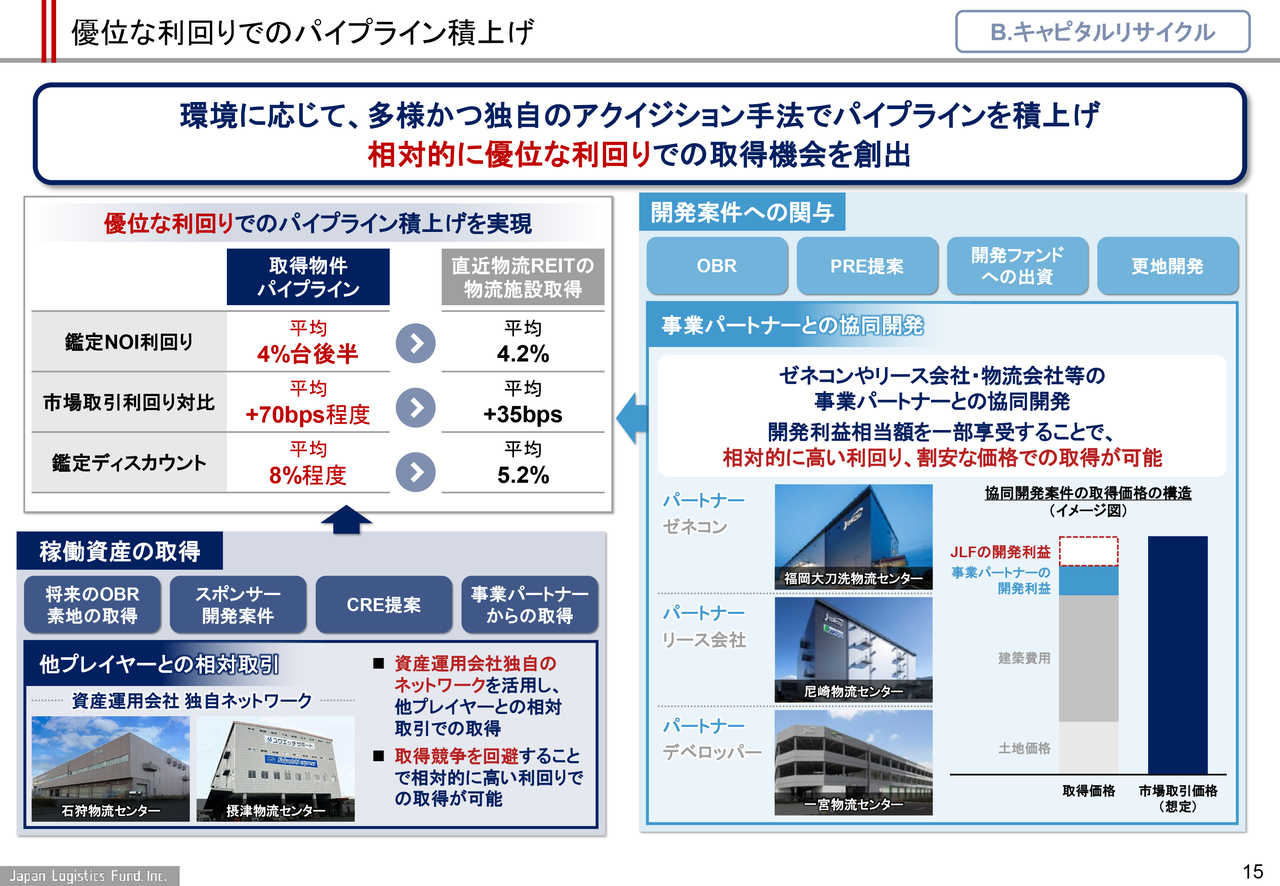

優位な利回りでのパイプライン積上げ

鈴木:物件取得に向けて、日本ロジでは物件パイプラインの積み上げを進めています。不動産売買市場の活況が続く中で、他のプレイヤーとの相対取引やCRE提案など、極力競争を回避するアプローチに注力することにより、この半年間で新たに5物件、200億円超のパイプライン化に成功しました。現在、物件パイプラインの規模は合計で1,000億円を超える規模にまで積み上がっています。

スライドの左上にパイプラインの利回り感について記載していますが、日本ロジのパイプラインは現在、平均で4パーセント台後半のNOI利回りを確保しています。これは、市場の取引利回りや直近の物流REITによる物流施設の取得利回りと比較しても優位性があり、さらに、鑑定価格よりも安価にパイプライン化に成功しています。

今後も、不動産市場の状況に応じて、運用会社が主体性を持ちながら、多様な取得手法の中から最適なものを選択し、相対的に優位な利回りでの物件取得機会を創出し続けるという独自の成長戦略をさらに磨いていきます。

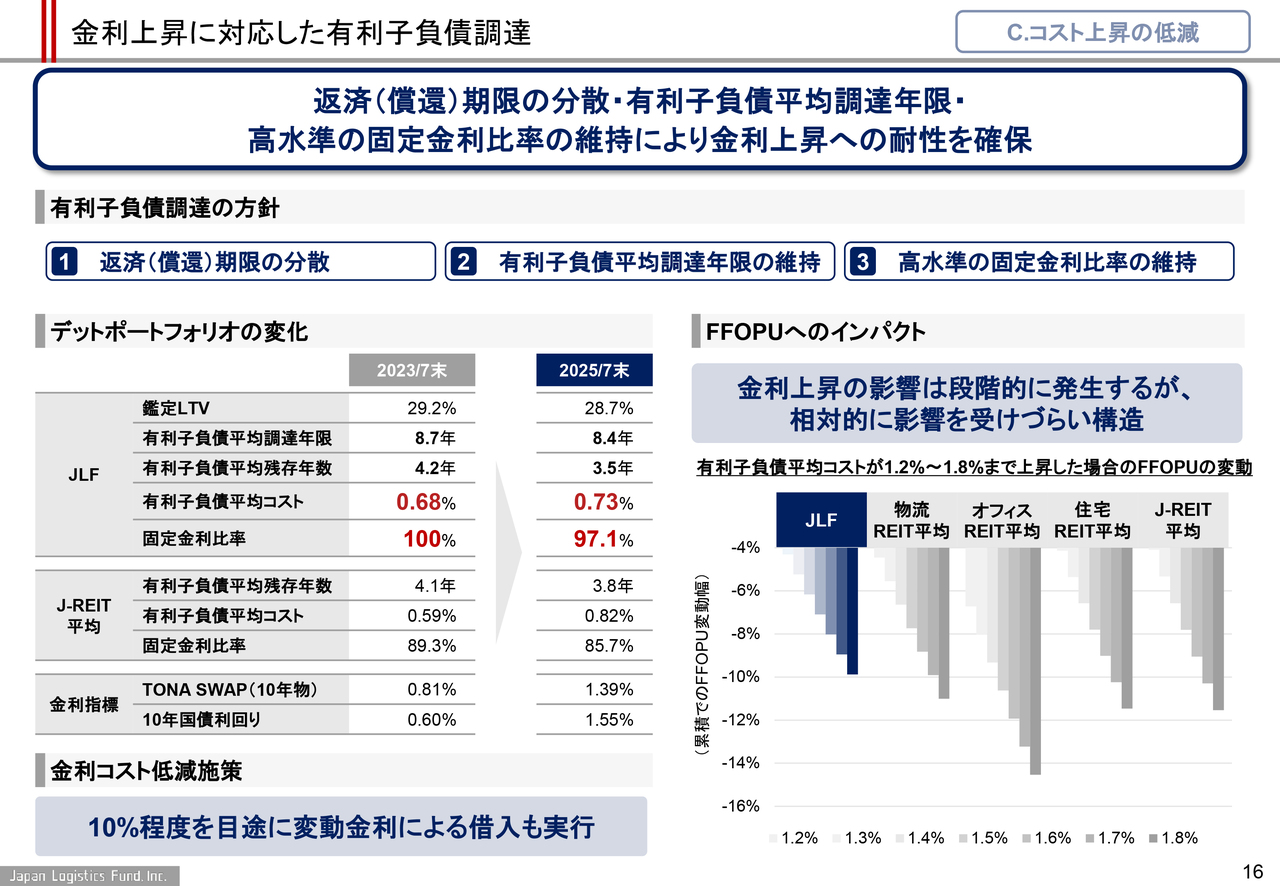

金利上昇に対応した有利子負債調達

鈴木:続いて、金利コスト上昇への対応についてご説明します。

現在、インフレや金利上昇が進む中、運用コストの増加が懸念される環境ではありますが、日本ロジが運用している物流施設は、賃貸費用においてインフレの影響を受ける費目が相対的に少ないアセットです。そのため、コスト増加要因として注意すべきは主に金利コストとなります。

有利子負債の調達方法に関しては、引き続き返済期限の分散を図るとともに、平均調達年限および高水準の固定金利比率の維持に努めていきます。

スライドの左側に、有利子負債の状況を2年前と比較した内容を示しています。この期間、10年国債利回りは95ベーシスポイント上昇し、J-REITの有利子負債平均コストも23ベーシスポイント上昇しました。しかし、日本ロジでは上昇を5ベーシスポイントに抑えることができ、また固定金利比率についても97.1パーセントと高水準を維持しています。

今後の金利コスト上昇に対応するため、有利子負債の約10パーセントを目安として変動金利による借入も選択肢としています。

金利市場や債券市場の動向を見極める中で、幅広い属性を持つ金融機関とのリレーションを活かし、競争力の高い条件で負債調達を行い、コスト上昇の抑制を図っていきたいと考えています。

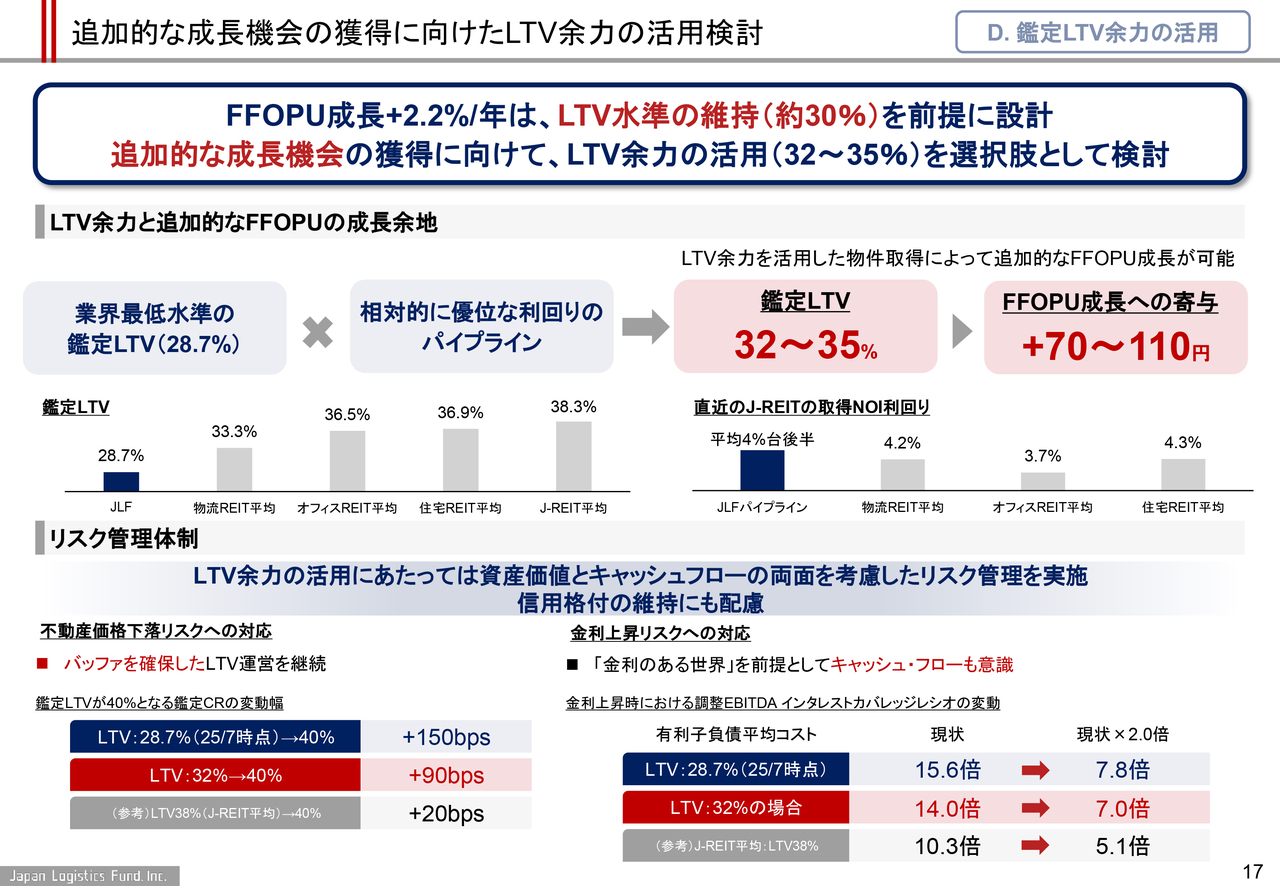

追加的な成長機会の獲得に向けたLTV余力の活用検討

鈴木:続きまして、追加的な成長機会の獲得に向けたLTV余力の活用についてご説明します。

LTVとは「Loan to Value」、すなわち物件価値に対する負債比率を指しますが、日本ロジのLTVはJ-REITの中でもトップクラスに低い水準です。そのため、資本効率の最適化の観点から、財務の健全性とリターンのバランスについて見直しの余地があると考えています。

年率2.2パーセントの1口当たりFFO成長は、現行のLTV水準を維持することを前提としています。しかし、この余力を活用し、相対的に優位な利回りを確保できるパイプラインから物件を取得することで、1口当たりFFOを70円から110円程度成長させることが可能と考えています。

実行に際し、不動産価格の下落リスクや金利の上昇リスクに対しては、しっかりとモニタリングを行い、リターンを改善しながら、金融危機などのショックにも十分対応できる運用を目指します。

下段左側のシミュレーションでは、市況の変化などによって不動産に対する期待利回りが上昇した場合、運用資産の鑑定評価額が下落する際のLTVへの影響を試算しています。この試算によると、LTVが32パーセントから40パーセントに上昇するまでに、90ベーシスポイントのバッファーがあります。

これは、リーマン・ショックや東日本大震災を経験した過去17年間における、物流アセットの利回りが最も高く反転上昇した際の上昇幅である70ベーシスポイントとの比較においても、相応の余力があると状況です。そのため、こうしたリスク管理を徹底しながら、成長機会の獲得にも取り組んでいきたいと考えています。以上が、成長戦略についてのご説明です。

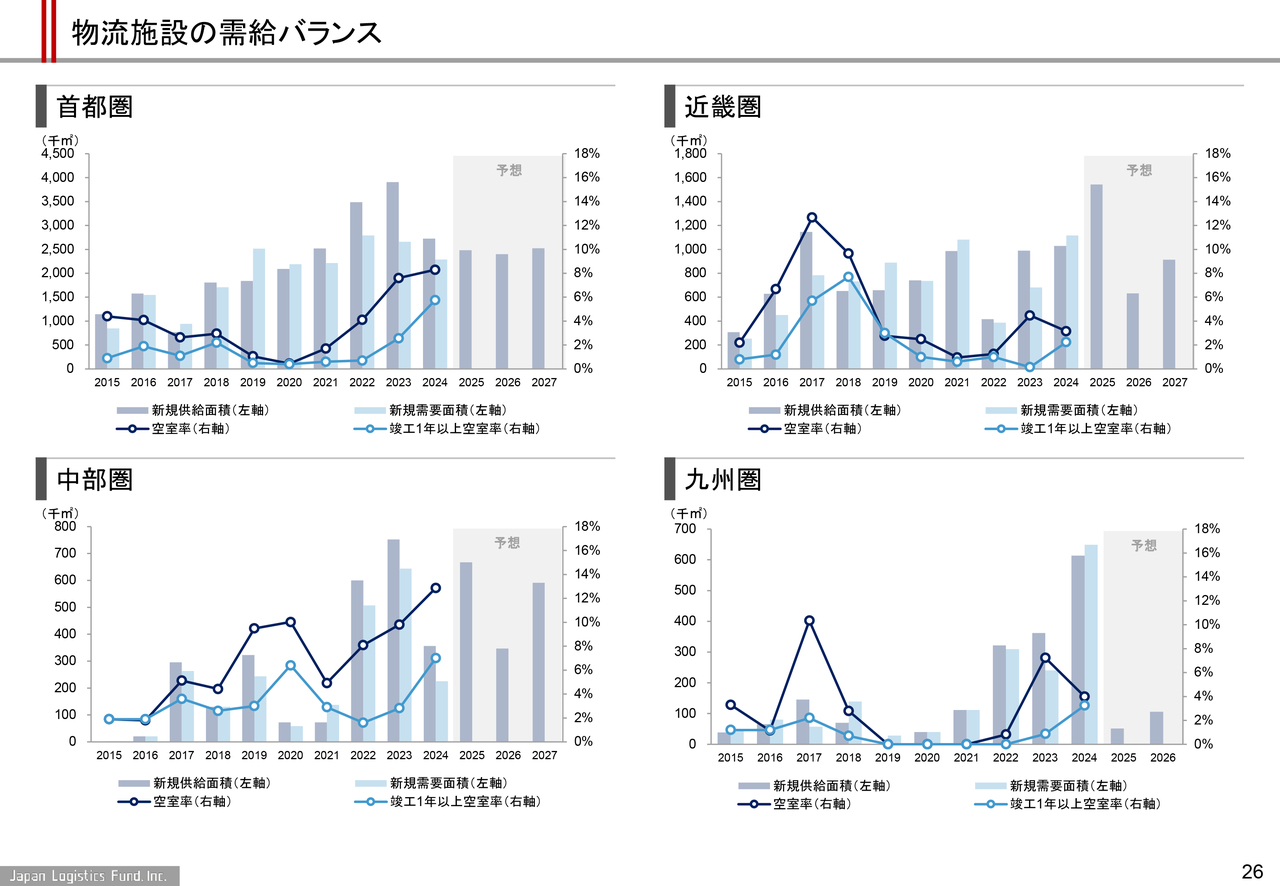

関本:今後の成長戦略について、物流不動産のマーケットの見通しに関しておうかがいします。以前は供給がかなりタイトでしたが、今後は物流施設の建設が進むとの話も聞いています。この点について、御社はどのようにお考えですか?

鈴木:こちらは、今後の物流施設の建設について、地域別の需給バランスと空室率を示したスライドです。左上の最大市場である首都圏について、グラフの縦軸が需要と供給を表しています。2023年には大量の供給があり、その影響で現在、空室率が上昇している状況です。しかし今後の見通しとしては、空室率が大きく低下すると予測されています。

この背景には、建築費用が現在非常に高騰していることが影響しています。そのため、開発にかかるコストが上昇し、開発事業者が期待するほどの利益を得られる案件が限られてきており、供給が減少していくと考えられます。

また、9月には不動産サービス大手のCBREが今後の見通しに関するレポートを発表しました。我々の資料よりも新しいデータとなるそのレポートでは、首都圏における2027年の供給が2023年に比べて8割以上減少する見込みであるとの予測が示されています。いずれにせよ、今後供給は減少し、需給環境は改善していくと考えています。

関本:首都圏、関西、中部、九州といった地域で物流需要にどのような違いが出ているのか、また特定の地域における空室リスクや過剰供給のリスクについて、どのようにお考えかをお聞かせください。

鈴木:エリア別では、首都圏の次に市場規模が大きいのは、スライド右上に示した近畿圏です。近畿圏は非常に需給環境が良好で、2025年には供給量が大幅に増えるものの、ほとんどが竣工前に契約が内定している状況で、需要がしっかりと追随しているマーケットと言えます。

九州圏に関しても、マーケット状況は非常に良好です。

左下の中部圏についてですが、首都圏同様に空室率がやや高い状況となっています。ただし、中部圏内でもエリアごとに状況が異なります。首都圏では圏央道周辺で供給が多いのですが、中部圏では逆に湾岸エリアで供給が多く、その一部の物件で空室率が高まっている状況です。

日本ロジは中部圏にいくつか物件を保有していますが、いずれも内陸部に位置しているため、ほとんど影響を受けていません。また、空室が特定のエリアに集中しているため、中部圏全体の賃料は上昇傾向にあります。

関本:今後においても、需給のバランスを見て対応がとれており、各地域の状況を考慮した取組みをされていると理解しました。

もう1点、独自の成長戦略として「OBR(Own Book Redevelopment)」といったものを掲げていますが、こちらについてもおうかがいできればと思います。

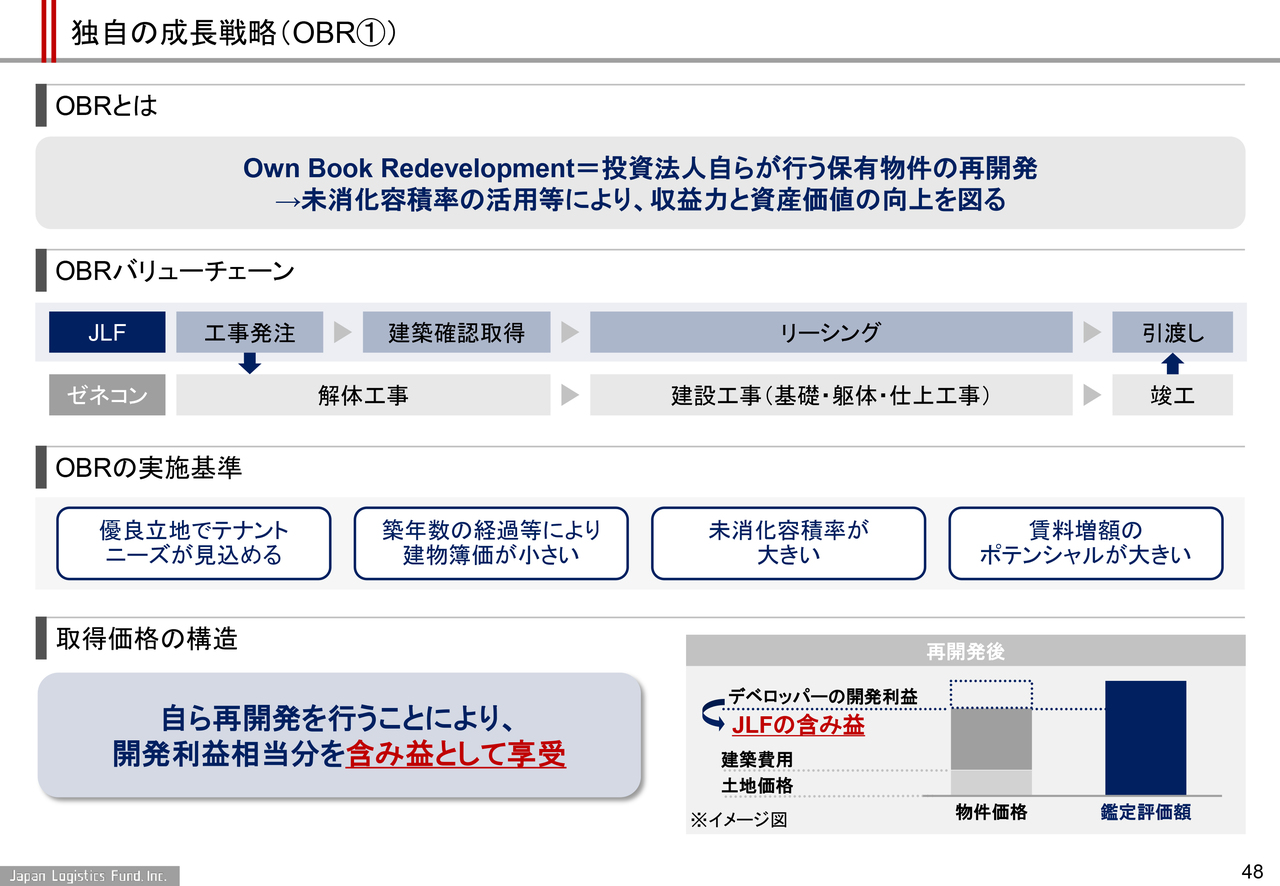

独自の成長戦略(OBR①)

鈴木:「OBR」は「Own Book Redevelopment」という意味で、他の銘柄ではあまり例を見ない、当社独自の取組みです。

具体的には、当社が保有している物件をバランスシートに残したまま再開発を行うという内容です。再開発により賃貸面積を拡大したり、賃料を引き上げられる最新のスペックを備えた物件に建て替えることで、収益性を向上させることを目指した取組みです。

スライド下部にコストに関する記載がありますが、この取組みでは、通常の物件取得時に含まれるデベロッパーの開発利益が不要となるため、その分コストを抑えられます。結果として、高い収益性が期待できる取組みとなります。

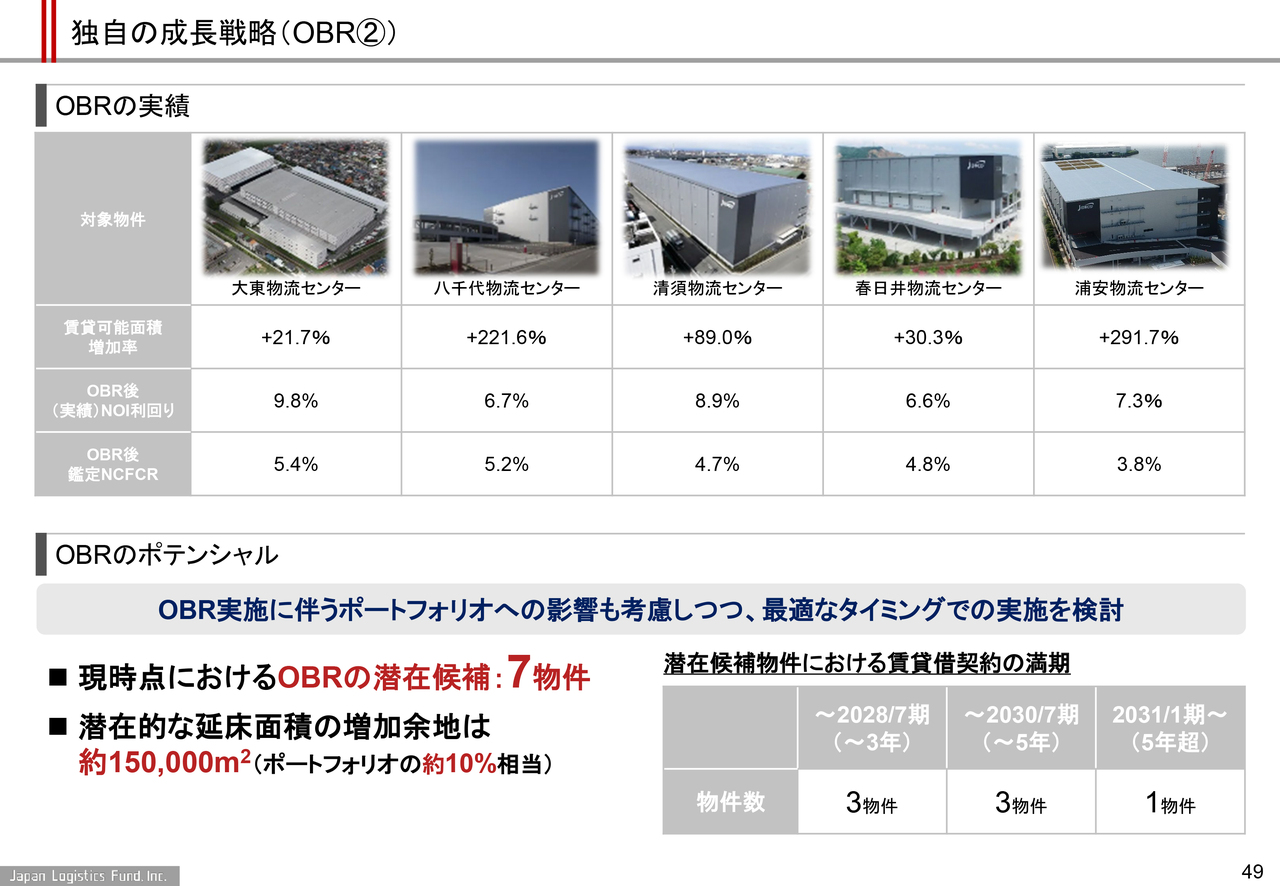

独自の成長戦略(OBR②)

鈴木:こうした取組みについては、これまでに5件を実績として進めており、さらに追加で7物件の候補があります。ただし、現在この7物件について、いつ取り組むかは決めていません。理由としては、現在これらの物件が100パーセント稼働しているためです。

建て替えを行うには、一度ご入居者に退去していただく必要がありますが、現状では100パーセント稼働していることに加えて、市場環境が良好で賃料の増額も実現できています。つまり、収益性が向上している環境下において、リスクを伴う再開発を急ぐ理由がないためです。

独自の成長戦略(事業パートナーとの協同開発)

鈴木:一方で、ここで得たノウハウを活用し、注力して取り組んでいるのが、先ほどのプレゼンでも触れた事業パートナーとの協同開発です。

説明は重複するので割愛しますが、この事業パートナーとの協同開発では、これまでに4物件の実績があり、現在パイプラインには7物件がある状況です。「OBR」に比べて、こちらのほうが実績を積み上げていると言えます。

Executive Summary

鈴木:本日のまとめです。日本ロジの特長、すなわち競争優位性は以下の3つです。1つ目は、首都近郊を中心とした質の高いポートフォリオです。2つ目は、J-REIT最高水準の含み益率や高い信用格付けに裏打ちされた堅固な財務基盤です。そして3つ目は、運用会社主導による独自の成長戦略です。

これらの特長を活かし、足元ではファンドの経常的なキャッシュフローであるFFOに焦点を当て、1口当たりのFFO成長に向けて戦略を展開しています。

具体的には、賃料増額において、これまでよりもさらに高い目線でアクセルを踏み込むとともに、キャピタルリサイクルを継続し、資本効率およびポートフォリオの収益性の向上を進めています。

その結果、上段に記載のとおり、直近の決算において1口当たり分配金は前期比プラス15.7パーセントとなり、業績予想に関しては、1年後の2026年7月期において1口当たりFFOの成長率を前期比プラス2.4パーセントと見込んでいます。

今後も持続的にポートフォリオを成長させ、分配金の安定的な成長を実現していきます。以上で、説明を終わります。ありがとうございました。

質疑応答:「OBR」の競争リスクと物件の取得競争力について

関本:「今後成長していく上で良い物件を買っていくことが大事なのは理解できましたが、例えば『OBR』について、他社が追随してきたり、他社が買うから価格が上がってしまうリスクはないのでしょうか? また、他社よりも良い物件を買えるのは、どのような強みによるのでしょうか?」というご質問です。

鈴木:私ども運用会社では、物件の取得に関わる人員を他の運用会社より多めに有しており、物件を厳選するために多くの人的リソースを割いています。

先ほどの「OBR」や共同開発についてですが、スポンサーがデベロッパーの場合、REITはあまり行いません。デベロッパーは物件開発自体が彼らの主たる業務であり、そこは分業がうまく機能していると考えられます。

私どもはスポンサーが商社系ということもあり、スポンサーから物件を購入することも可能ですが、資本コストから逆算した上で自ら開発を行うことによって差別化を図り、今後も質の高い投資を行っていきたいと考えています。

鈴木氏よりご挨拶

鈴木:今後も日本ロジは独自の優位性を活かし、差別化された運用を追求する中で、分配金の安定性と成長性を兼ね備えた確実な投資リターンの実現を目指していきます。引き続き、日本ロジにご注目いただけると幸いです。

本日は貴重なお時間をいただきありがとうございました。

配信元:

この銘柄の最新ニュース

日本ロジのニュース一覧- 【REIT高配当利回り】ランキング (3月6日現在) 2026/03/08

- 自己の投資口の取得状況に関するお知らせ 2026/03/02

- 【REIT高配当利回り】ランキング (2月27日現在) 2026/03/01

- 資金の借入(金利決定)に関するお知らせ 2026/02/25

- 資金の借入に関するお知らせ 2026/02/24

マーケットニュース

- イラン発エネルギー危機で動揺、「省エネ」需要拡大の経験則は有効か <株探トップ特集> (03/10)

- 明日の株式相場に向けて=中東情勢とスタグフレーションの足音 (03/10)

- NY各市場 0時台 ダウ平均は209ドル高 原油が84ドル台前半まで下落 (03/11)

- ダウ平均がプラスに転じる=米国株速報 (03/10)

おすすめ条件でスクリーニングされた銘柄を見る

日本ロジスティクスファンド投資法人の取引履歴を振り返りませんか?

日本ロジスティクスファンド投資法人の株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。