---円

トライトのニュース

【QAあり】トライト、2024年12月期売上収益は、前年比8%増で着地 積極的な広告投資により医療福祉紹介事業が回復

目次

笹井英孝氏(以下、笹井):株式会社トライト代表取締役社長の笹井英孝です。本日はお忙しい中、当社の決算説明会にご参加いただきありがとうございます。

本日は大きく3つに分けてご説明します。1つ目は、2024年12月期第4四半期の業績です。簡単に概要をお伝えすると、第4四半期は第3四半期に引き続きマーケティング強化施策が順調に進捗しました。その結果、医療福祉紹介事業の成長率は前年比プラス4パーセントとなり、マイナス成長から回復しました。

2つ目は、2024年12月期の通期業績です。通年で増収を実現しましたが、下半期より開始した広告宣伝費の積極的な使用により、残念ですが減益となりました。なお、期末配当は業績予想で開示しているとおり、1株当たり11円とする予定です。

3つ目は、2025年12月期の業績予想です。医療福祉紹介事業を回復させることで、通年で増収増益を計画しています。なお、期末配当は1株当たり12円に増額する予定です。

全社:2024年12月期総括

2024年12月期の総括です。医療福祉事業については、上半期は各社の広告出稿が増加する中、登録求職者の獲得単価が上昇したことにより、登録求職者数が不足した結果、医療福祉紹介事業の成長が鈍化しました。

一方、下半期からマーケティング施策を強化し、求職者獲得を推進した結果、対前年で大幅に登録求職者数を増加させることに成功しました。第4四半期から医療福祉紹介事業の売上収益成長率はプラスに転じました。

このモメンタムを維持することで、2025年12月期には医療福祉紹介事業の売上収益は再び2桁成長に戻る計画です。

次に、非医療福祉事業についてご説明します。2024年度は建設業界全体で取り組んでいる残業規制による派遣単価の低下を想定していましたが、派遣元として派遣従事者の給与交渉等の営業努力が功を奏し、派遣単価は下がることなく、2023年12月期の水準を維持しました。派遣社員数についても順調に増加しており、安定的な事業成長を継続しています。

2025年12月期は、経験者や有資格者に注力する当社の得意な事業モデルを継続しつつ、資格取得支援策の拡大により、さらに若手層の採用も強化するなど、収益性の確保と事業規模の拡大の両立を図っていきます。

最後に、株主還元についてご説明します。2024年12月期は、期中配当の実施を皮切りに株主還元を開始しました。なお、2024年12月期の期末配当は1株当たり11円を予定しています。また、2025年12月期は増益見込みのため、期末配当を増額し1株当たり12円とする予定です。

【2024年12月期第4四半期業績】全社:2024年12月期第4四半期業績

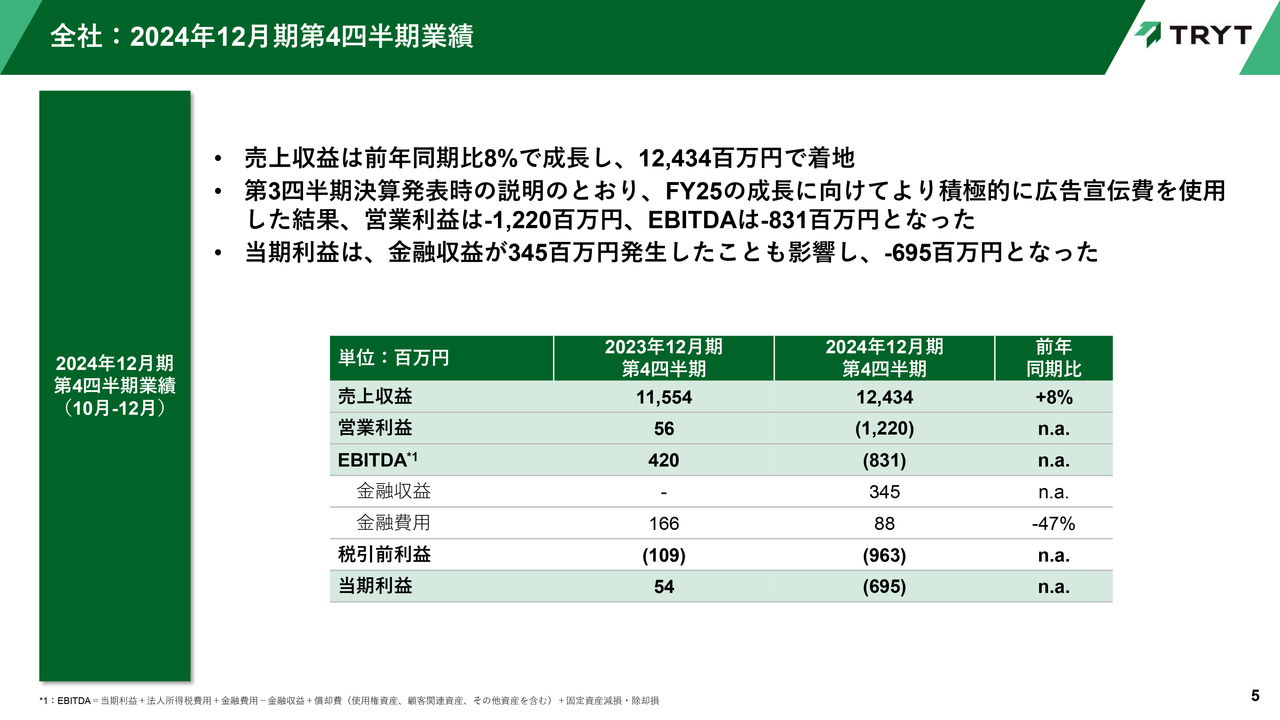

井上卓暁氏(以下、井上):管理本部長の井上です。私から、第4四半期の業績についてご説明します。売上収益は、前年同期比8パーセント増の124億3,400万円となりました。

営業利益及びEBITDAは、第3四半期決算発表時のご説明のとおり、2025年12月期の成長に向けて、より積極的に広告宣伝費を使用した結果、営業利益は12億2,000万円の赤字、EBITDAは8億3,100万円の赤字となりました。

当期利益は、金融収益が発生した結果、6億9,500万円の赤字となりました。

【2024年12月期第4四半期業績】医療福祉事業:マーケティング強化施策の進捗状況

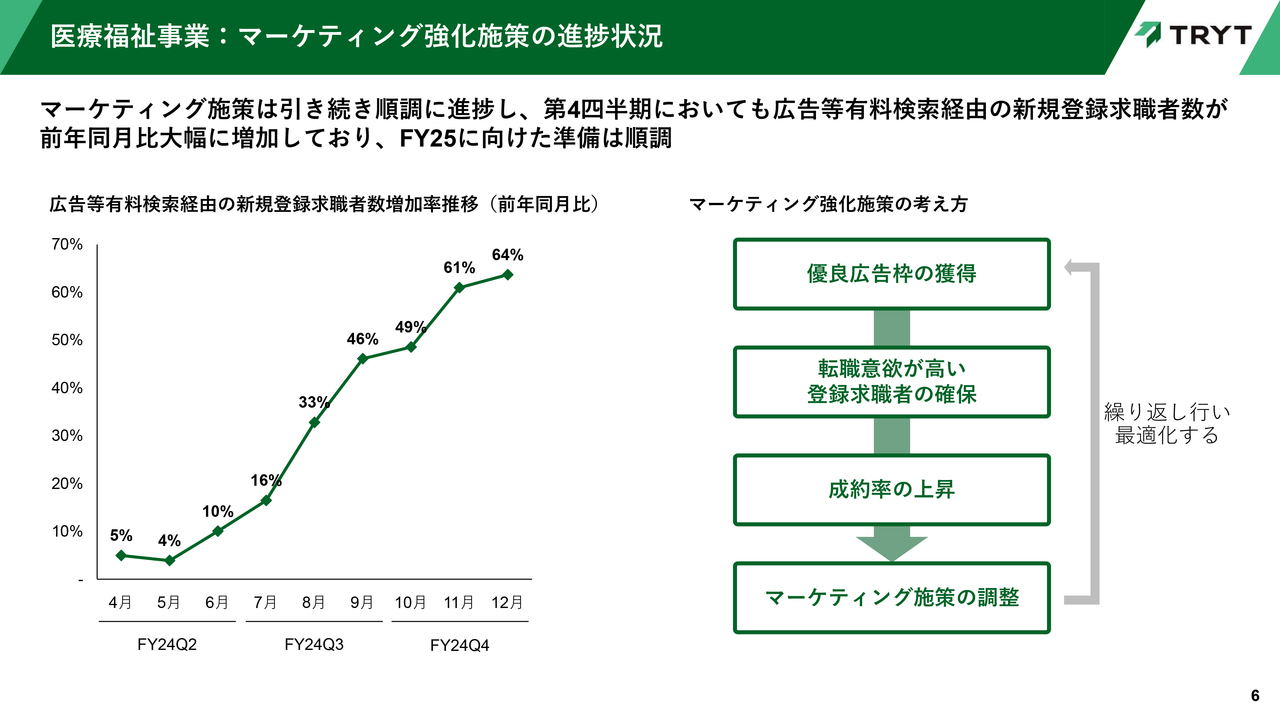

マーケティング強化施策の進捗状況についてご説明します。スライド左側のグラフは、広告等有料検索経由の新規登録求職者数の増加率を示しています。ご覧のとおり、6月に開始したマーケティングの強化施策が引き続き順調に進捗しており、第4四半期においても新規登録求職者数が前年同月比で大幅に増加しました。

なお、スライド右側の図のとおり、マーケティング強化施策は優良広告枠を獲得し、相応の広告宣伝費を使用して、転職意欲が高い登録求職者を確保することと、広告宣伝費の増加分を吸収するために成約率を上昇させることの2つの要素が重要です。

したがって、今後も成約率の上昇幅を確認しながら、使用する広告宣伝費をコントロールしていきます。

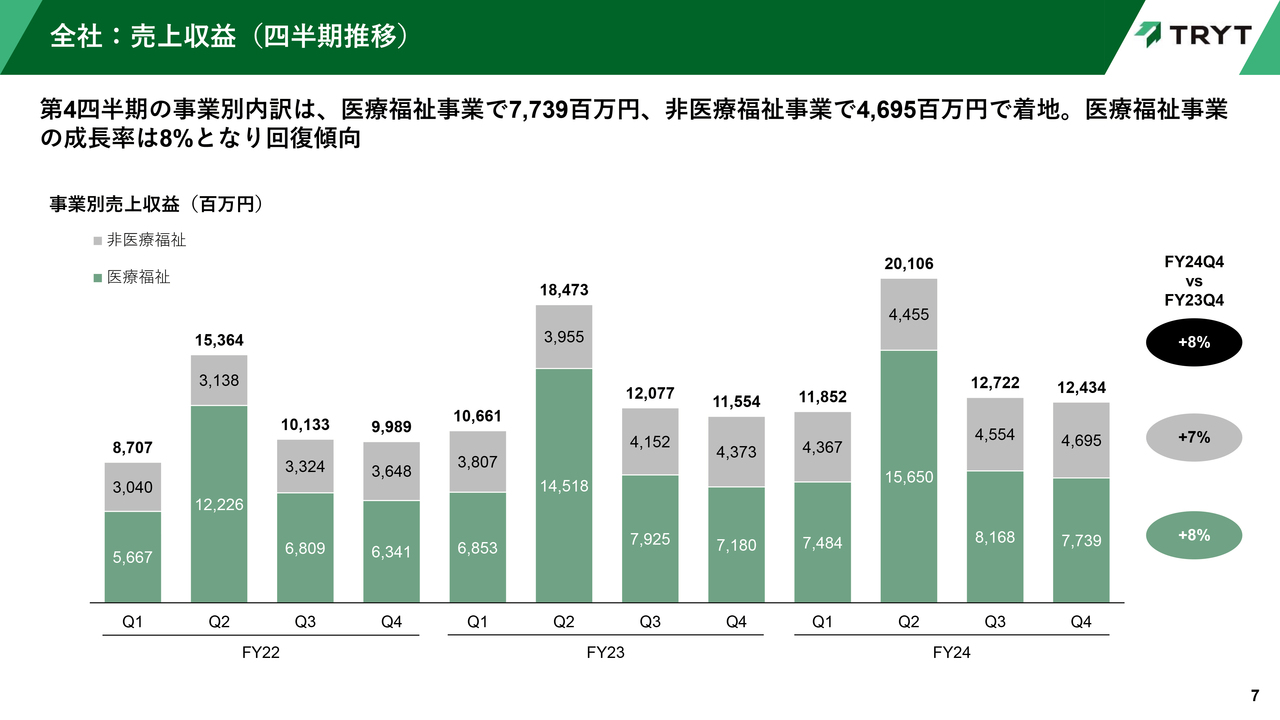

【2024年12月期第4四半期業績】全社:売上収益(四半期推移)

売上収益の事業別内訳についてご説明します。第4四半期の事業別内訳は、医療福祉事業は77億3,900万円、非医療福祉事業は46億9,500万円で着地しました。医療福祉事業の成長率は8パーセントとなり、回復傾向となっています。

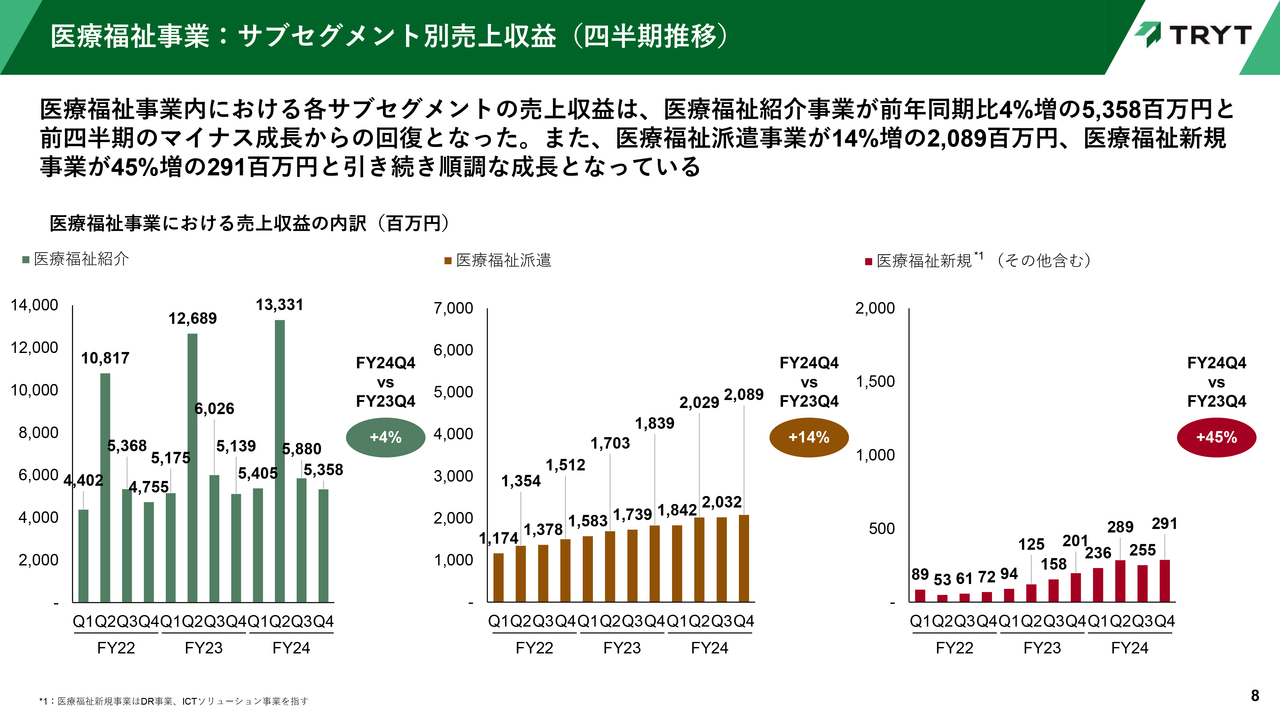

【2024年12月期第4四半期業績】医療福祉事業:サブセグメント別売上収益(四半期推移)

医療福祉事業内における売上収益の内訳についてご説明します。スライド左側のグラフをご覧ください。医療福祉紹介事業の成長率は、前年同期比4パーセント増の53億5,800万円となり、前四半期のマイナス成長から回復しました。

次に、スライド中央のグラフをご覧ください。医療福祉派遣事業は引き続き好調であり、売上収益は前年同期比14パーセント増の20億8,900万円となりました。

スライド右側の医療福祉新規事業についても順調に成長し、前年同期比45パーセント増の2億9,100万円の売上収益となりました。

【2024年12月期第4四半期業績】医療福祉事業:医療福祉紹介事業の主要KPI

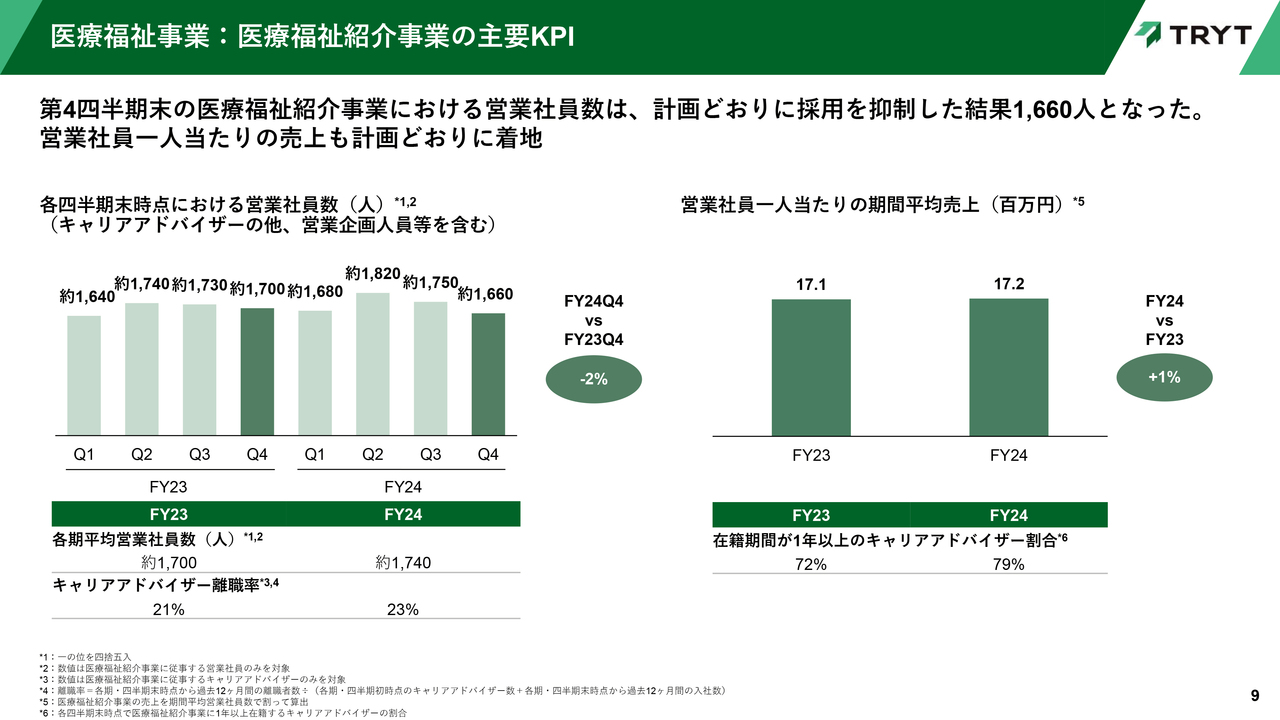

医療福祉紹介事業の営業社員数及び生産性についてご説明します。スライド左側の図をご覧ください。第4四半期末時点における営業社員数は、計画どおりに採用を抑制した結果、約1,660人となりました。離職率が若干増加していますが、想定の範囲内で推移しています。

スライド右側の営業社員1人当たりの期間平均売上は、前年比1パーセント増となりました。また、経験豊富なキャリアアドバイザーの比率は79パーセントと順調に高まっています。

【2024年12月期第4四半期業績】非医療福祉事業(建設):主要KPI

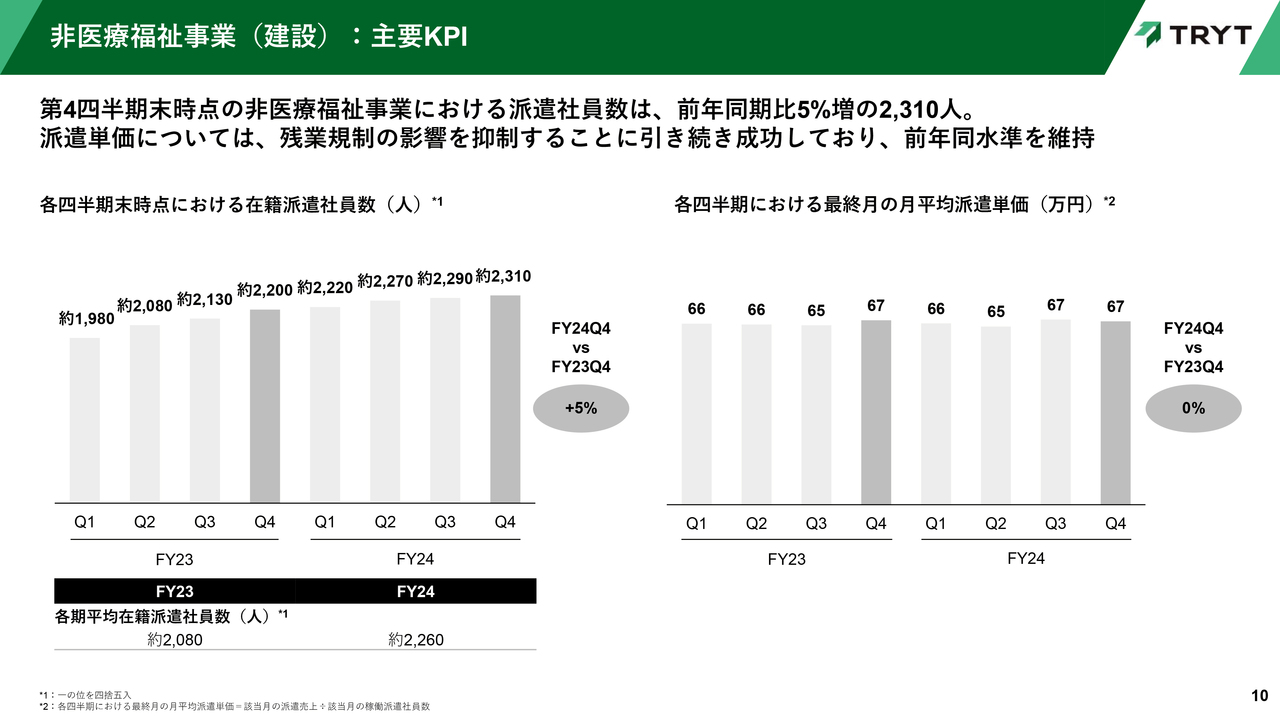

非医療福祉事業についてご説明します。当社に在籍している派遣社員数は、第4四半期末時点で前年同期比5パーセント増の約2,310人となりました。派遣単価については、残業規制の影響を抑制することに引き続き成功しており、前年同水準を維持することができました。

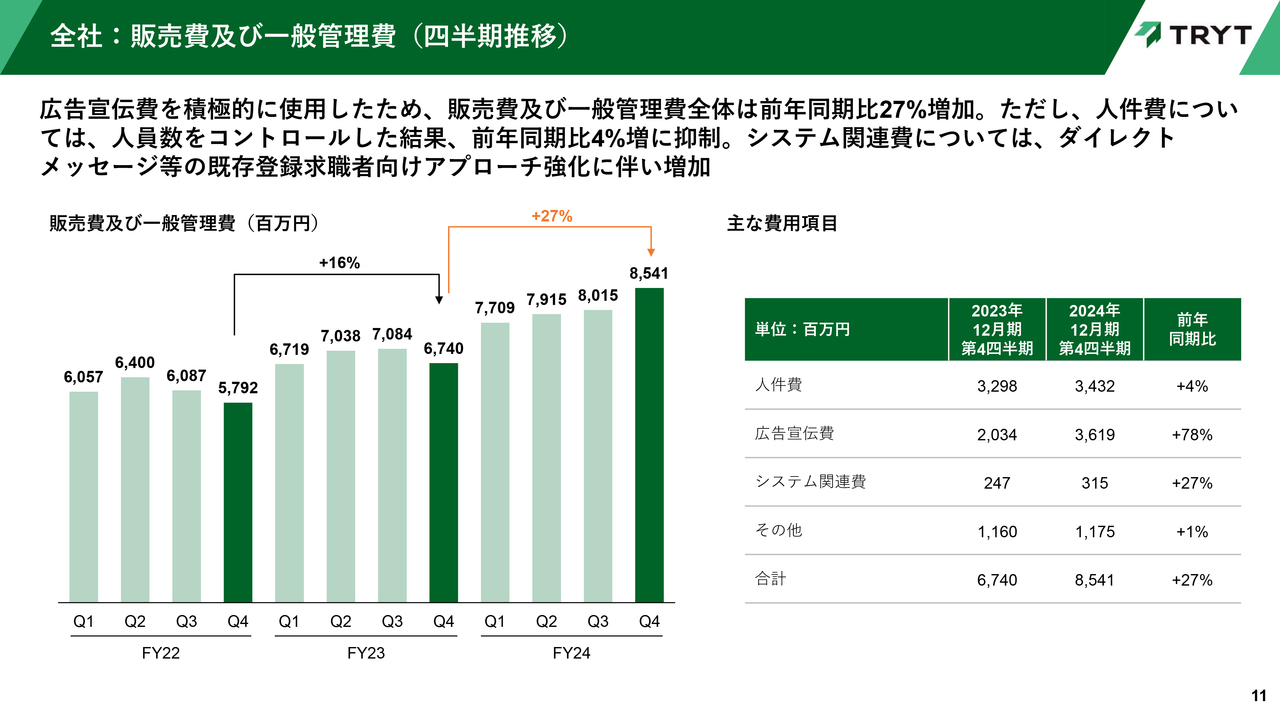

【2024年12月期第4四半期業績】全社:販売費及び一般管理費(四半期推移)

第4四半期の販管費についてご説明します。広告宣伝費を積極的に使用したため、販管費全体は前年同期比27パーセントの増加となりました。

一方、人件費については、人員数の最適化施策を講じたことにより、前年同期比4パーセント増に抑えることができました。また、システム関連費については、ダイレクトメッセージ等の既存登録求職者向けアプローチを強化したことに伴い増加しています。

【2024年12月期第4四半期業績】全社:2024年12月期第4四半期連結財政状態計算書

連結財政状態計算書についてです。借入金の返済を計画どおりに進めており、純有利子負債は前年同期比16億5,200万円減少し、引き続き財務健全性向上に努めています。

【2024年12月期通期業績】全社:2024年12月期通期業績

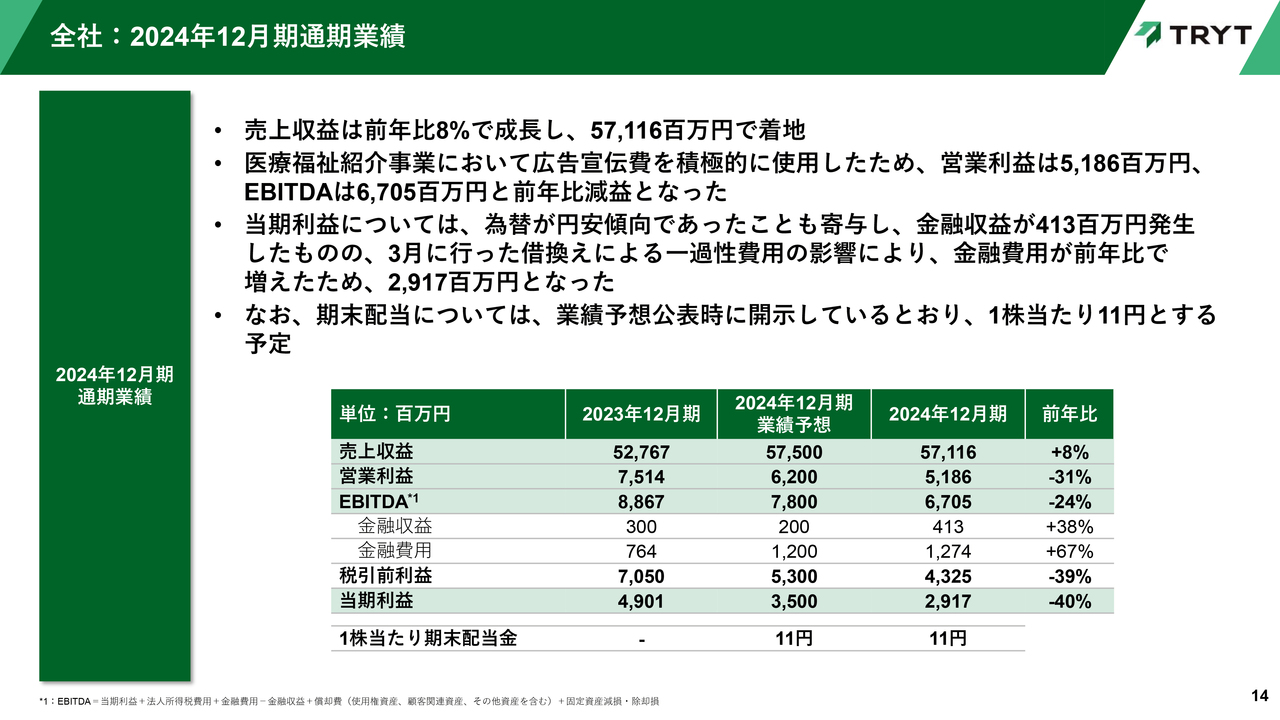

2024年12月期の通期業績についてご説明します。2024年12月期通期の売上収益は、前年比8パーセント増の571億1,600万円となりました。医療福祉紹介事業において広告宣伝費を積極的に使用したため、営業利益は51億8,600万円、EBITDAは67億500万円と前年比減益となりました。

当期利益については、為替が円安傾向であったことも寄与し、金融収益が4億1,300万円発生したものの、3月に行った借換えによる一過性費用の影響により、金融費用が前年比で増えたため、29億1,700万円となりました。

なお、期末配当については、当初の予想どおり、1株当たり11円を予定しています。

【2024年12月期通期業績】全社:売上収益

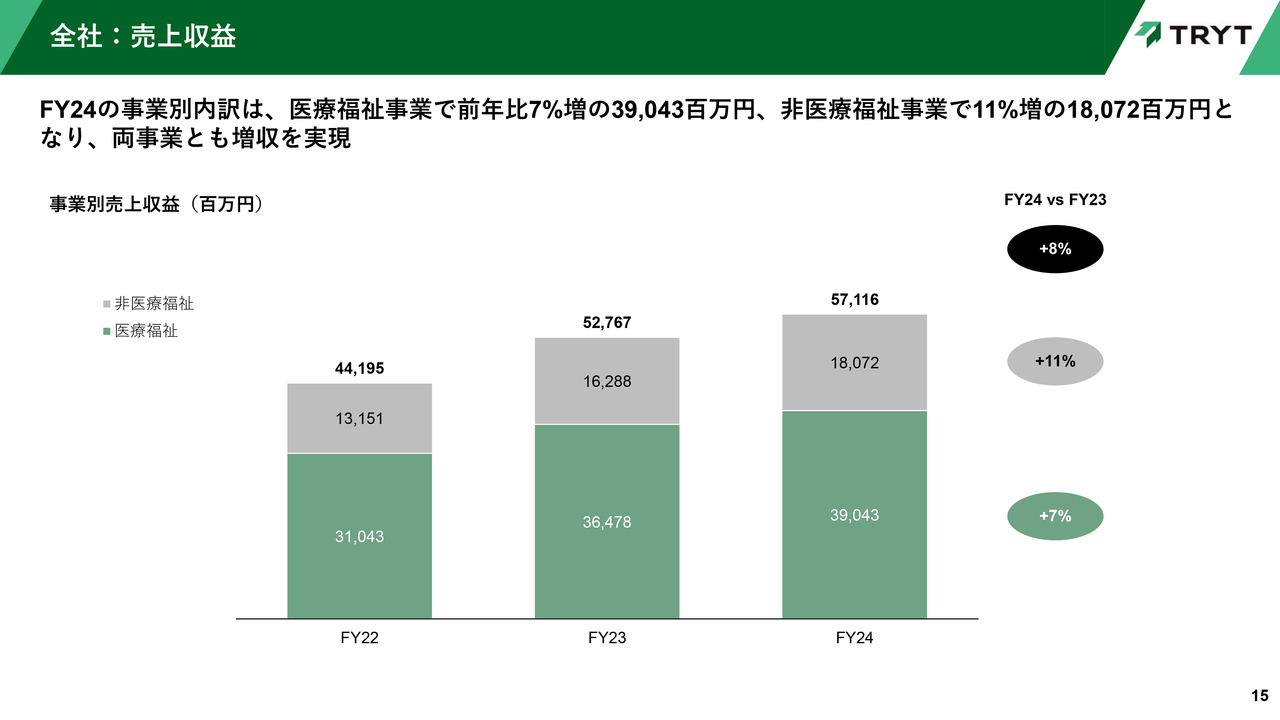

2024年12月期通期の売上収益の事業別内訳についてご説明します。医療福祉事業は前年比7パーセント増の390億4,300万円、非医療福祉事業は前年比11パーセント増の180億7,200万円となり、両事業ともに増収となりました。

【2024年12月期通期業績】医療福祉事業:サブセグメント別売上収益

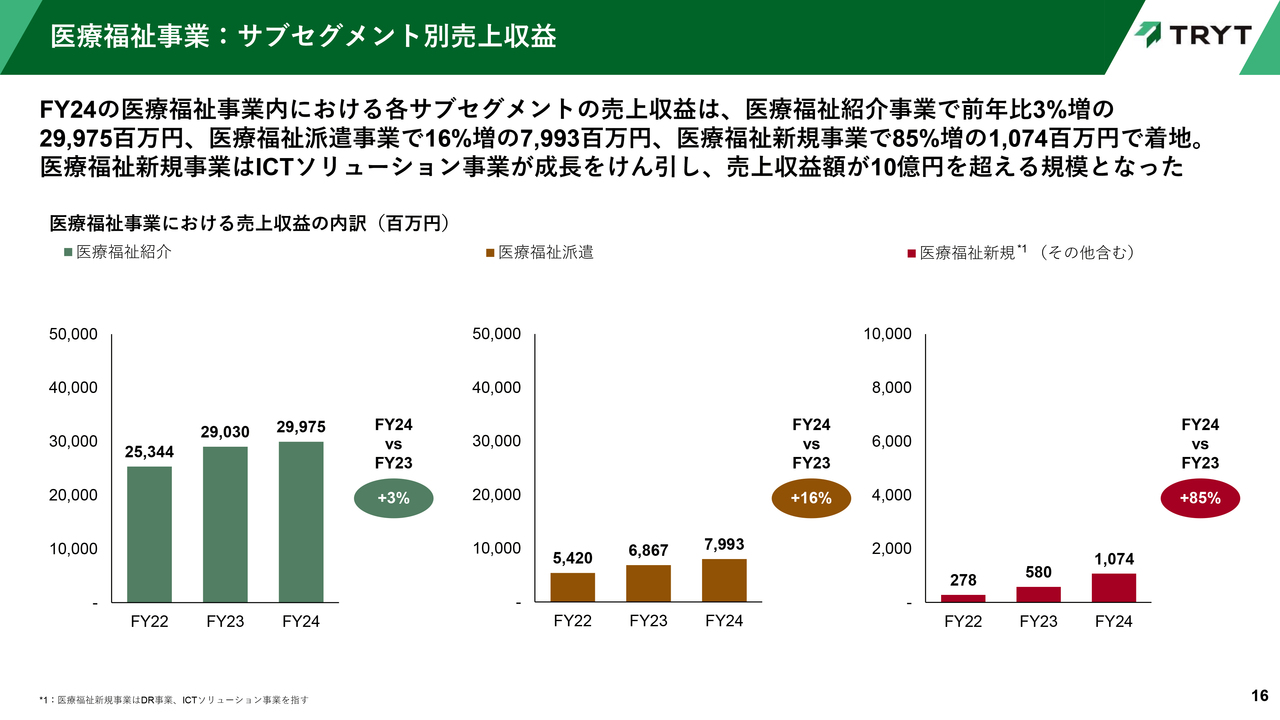

医療福祉事業内における売上収益の内訳についてご説明します。スライド左側のグラフをご覧ください。医療福祉紹介事業は前年比3パーセント増の299億7,500万円となりました。

スライド中央のグラフの医療福祉派遣事業は、前年比16パーセント増の79億9,300万円となりました。右側のグラフの医療福祉新規事業は、ICTソリューション事業が成長をけん引し、前年比85パーセント増の10億7,400万円となり、10億円を超える規模となりました。

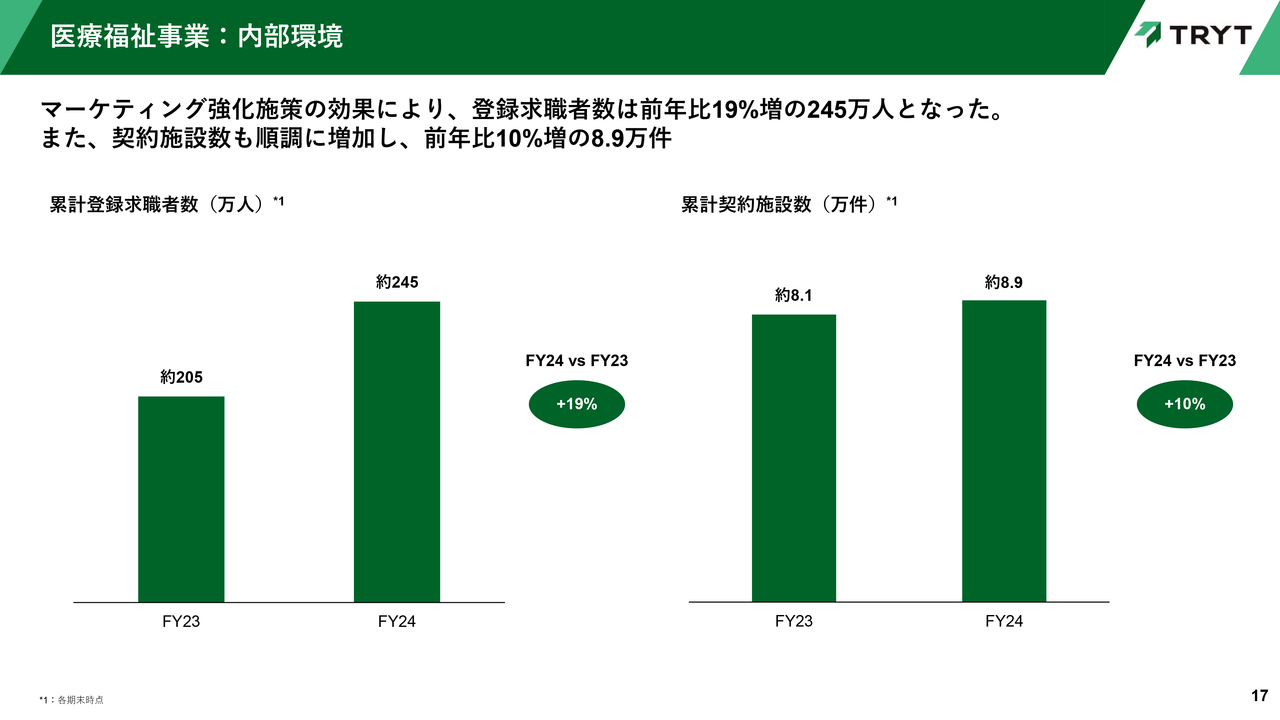

【2024年12月期通期業績】医療福祉事業:内部環境

医療福祉事業の登録求職者数及び契約施設数についてご説明します。2024年12月期末時点の累計登録求職者数はマーケティング強化施策により、前年比19パーセント増の約245万人となりました。累計契約施設数についても順調に進捗し、前年比10パーセント増の約8万9,000件となりました。

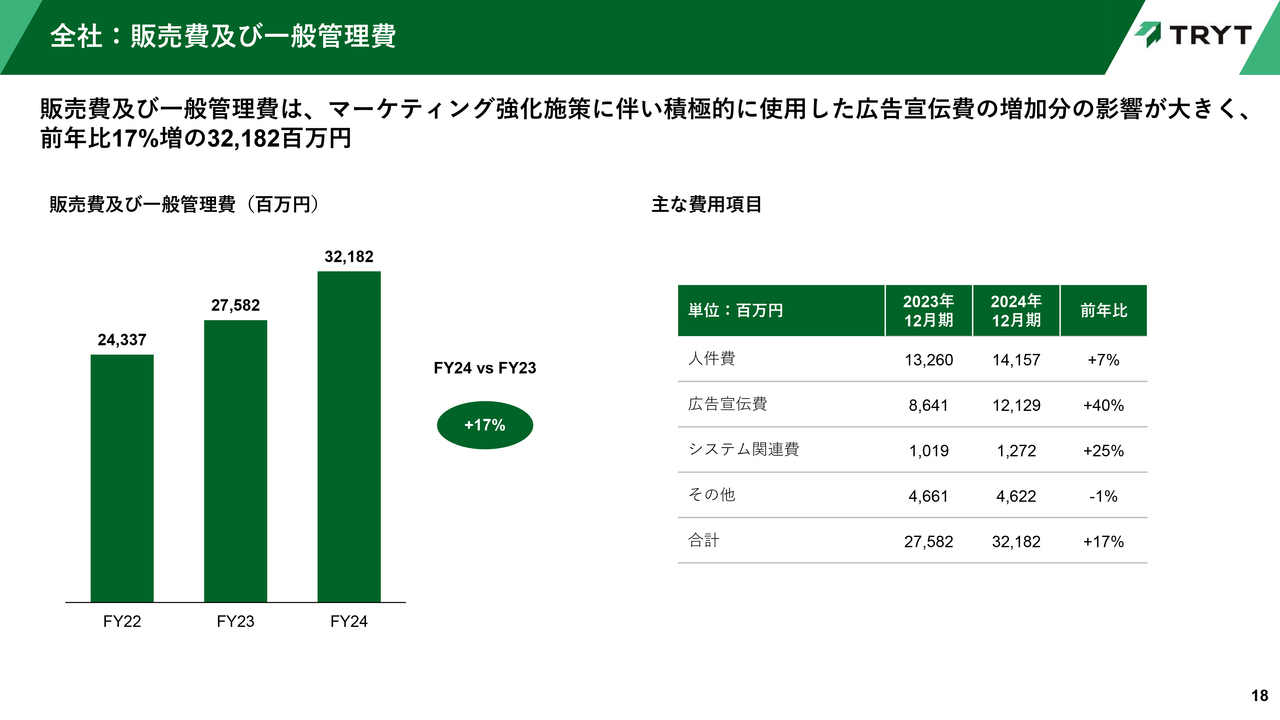

【2024年12月期通期業績】全社:販売費及び一般管理費

通期の販管費についてご説明します。前述のとおり、マーケティング強化施策に伴い、積極的に使用した広告宣伝費の増加分の影響が大きく、販管費全体は前年比17パーセント増の321億8,200万円となりました。人件費については下半期より採用を抑制しているため、前年比7パーセント増に抑えることができました。

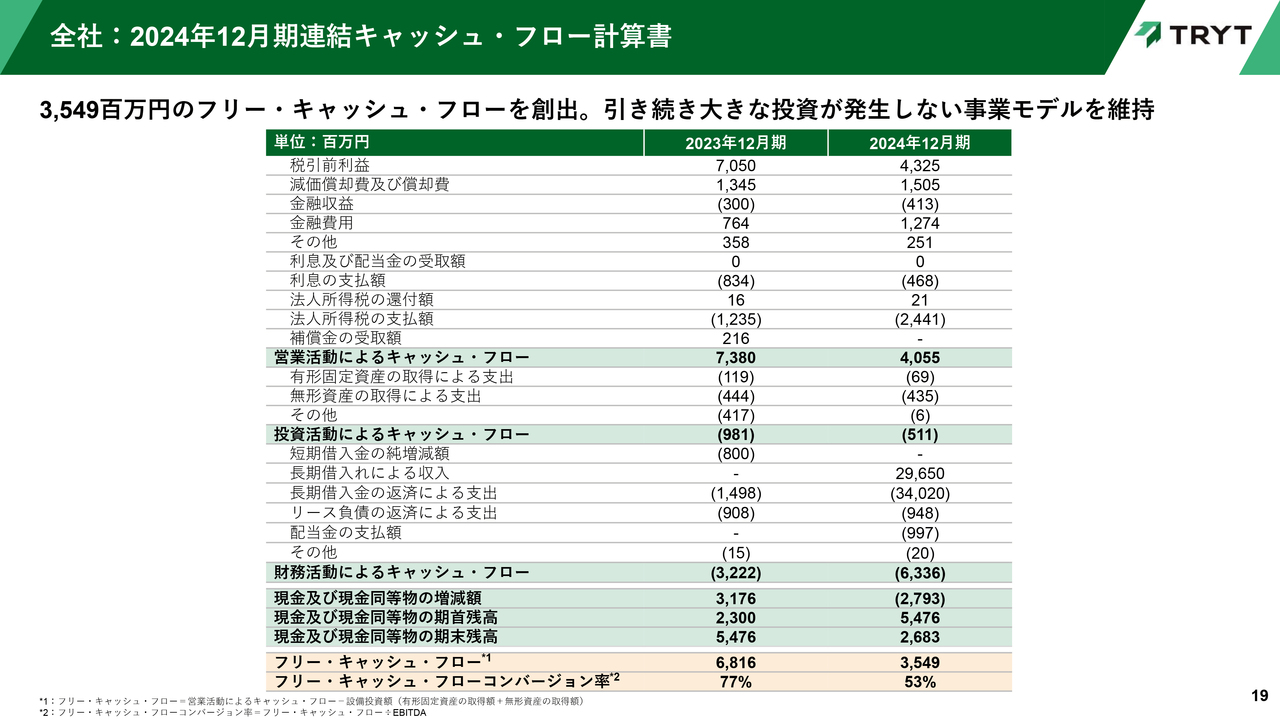

【2024年12月期通期業績】全社:2024年12月期連結キャッシュ・フロー計算書

2024年12月期のフリー・キャッシュ・フローは35億4,900万円となりました。引き続き大きな投資が発生しない事業モデルを維持しています。

【2025年12月期業績予想】全社:事業環境

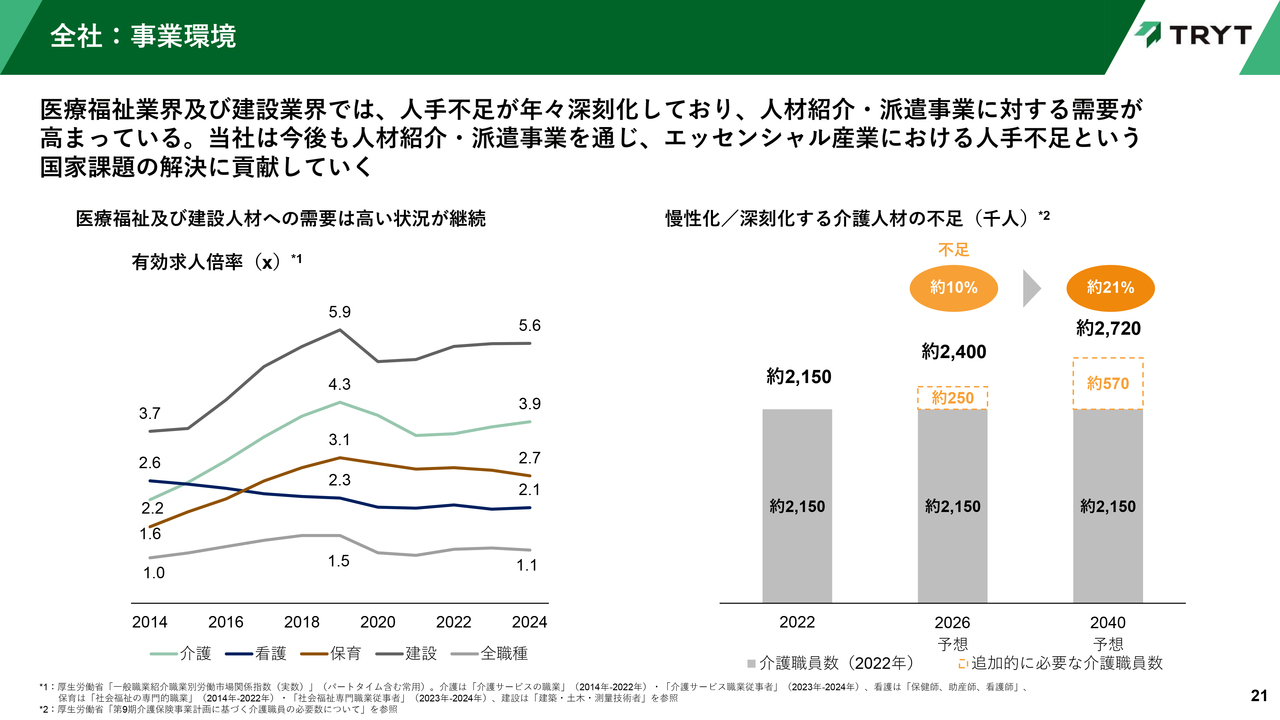

笹井:私から、2025年12月期の業績予想についてご説明します。当社の事業環境についてです。スライド左側のグラフをご覧ください。当社が事業を営む全職種において有効求人倍率は、約2倍から5倍程度と、深刻な人手不足である状況がわかります。

例えば、スライド右側のグラフのとおり、介護職員の不足数は今後も拡大し続けていくことが予想されています。当社が事業を営む医療福祉業界及び建設業界において、人手不足は深刻な状況であり、今後も変わりません。

その中で人材紹介・派遣事業に対する需要は、非常に高い状態です。このような事業環境の中、今後も当社は人材紹介・派遣事業を通じ、エッセンシャル産業における人手不足という国家課題の解決に貢献していきます。

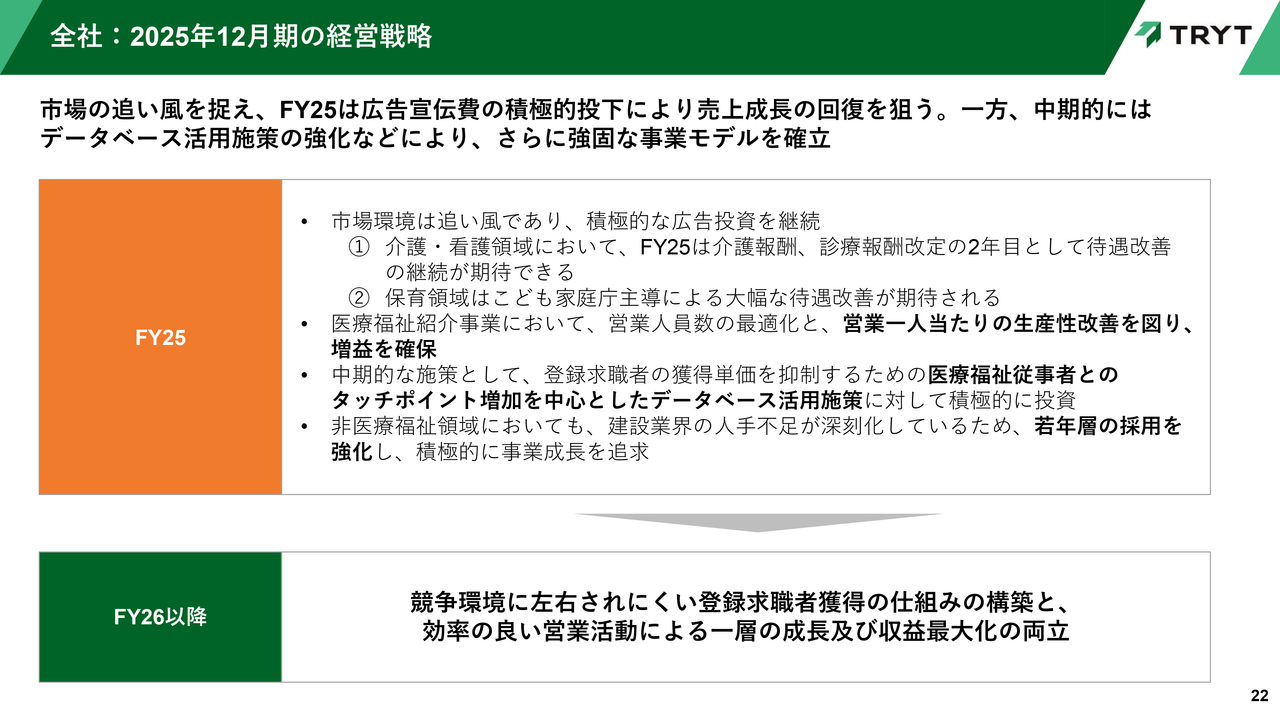

【2025年12月期業績予想】全社:2025年12月期の経営戦略

2025年12月期の経営戦略についてご説明します。まず、外部環境について、2025年12月期は介護・看護領域において、介護報酬、診療報酬改定の2年目として、待遇改善の継続が期待できます。保育領域は、こども家庭庁主導による大幅な待遇改善が期待されています。このような外部環境を背景に、営業人員数の最適化を進めつつ、営業1人当たりの生産性改善を図ることで増益を実現したいと思います。

また、中期的な施策として、登録求職者の獲得単価を抑制するために、医療福祉従事者とのタッチポイント増加を中心としたデータベース活用施策に対して積極的に投資します。非医療福祉領域においては、建設業界の人手不足が深刻化しているため、若手層の採用を強化し、積極的に事業拡大を追求します。

その上で、2026年12月期以降は、競争環境に左右されにくい登録求職者獲得の仕組みの構築と、効率の良い営業活動による一層の成長及び収益最大化の両立を目指したいと思います。

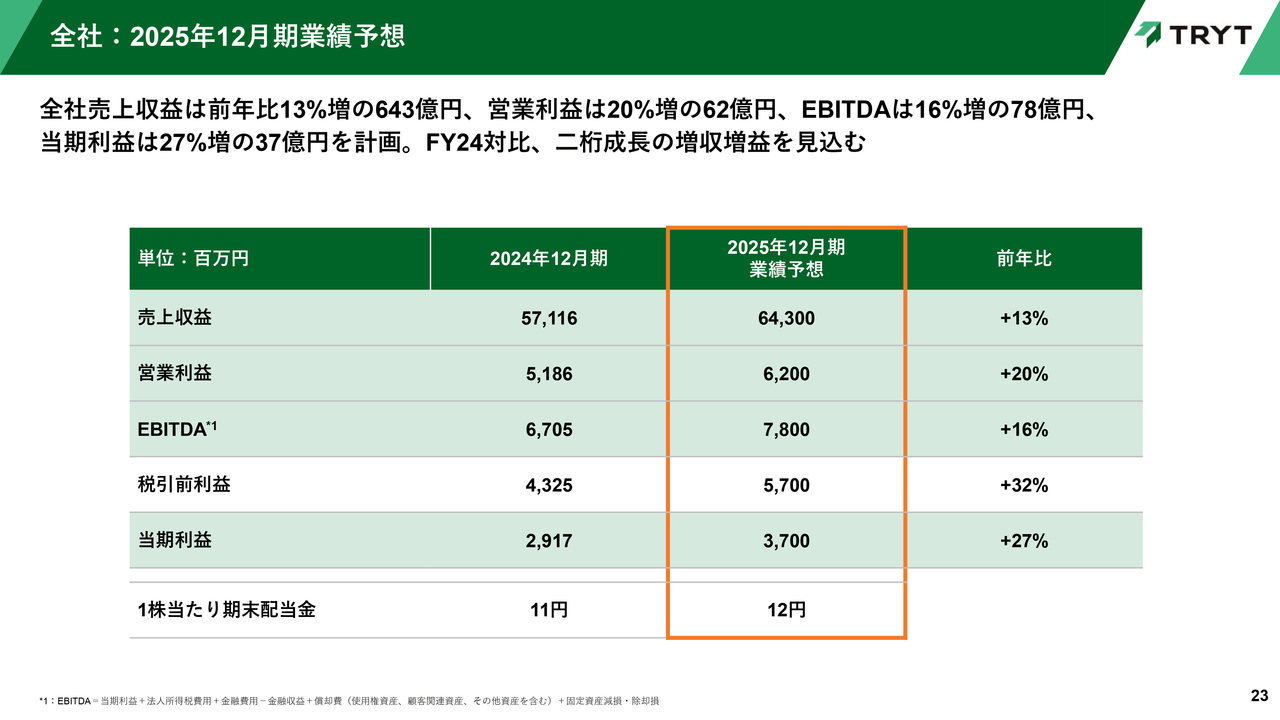

【2025年12月期業績予想】全社:2025年12月期業績予想

2025年12月期の業績予想についてご説明します。全社売上収益は前年比13パーセント増の643億円、営業利益は前年比20パーセント増の62億円、EBITDAは前年比16パーセント増の78億円、当期利益は前年比27パーセント増の37億円を計画しています。いずれも前年比2桁成長の増収増益を見込んでいます。

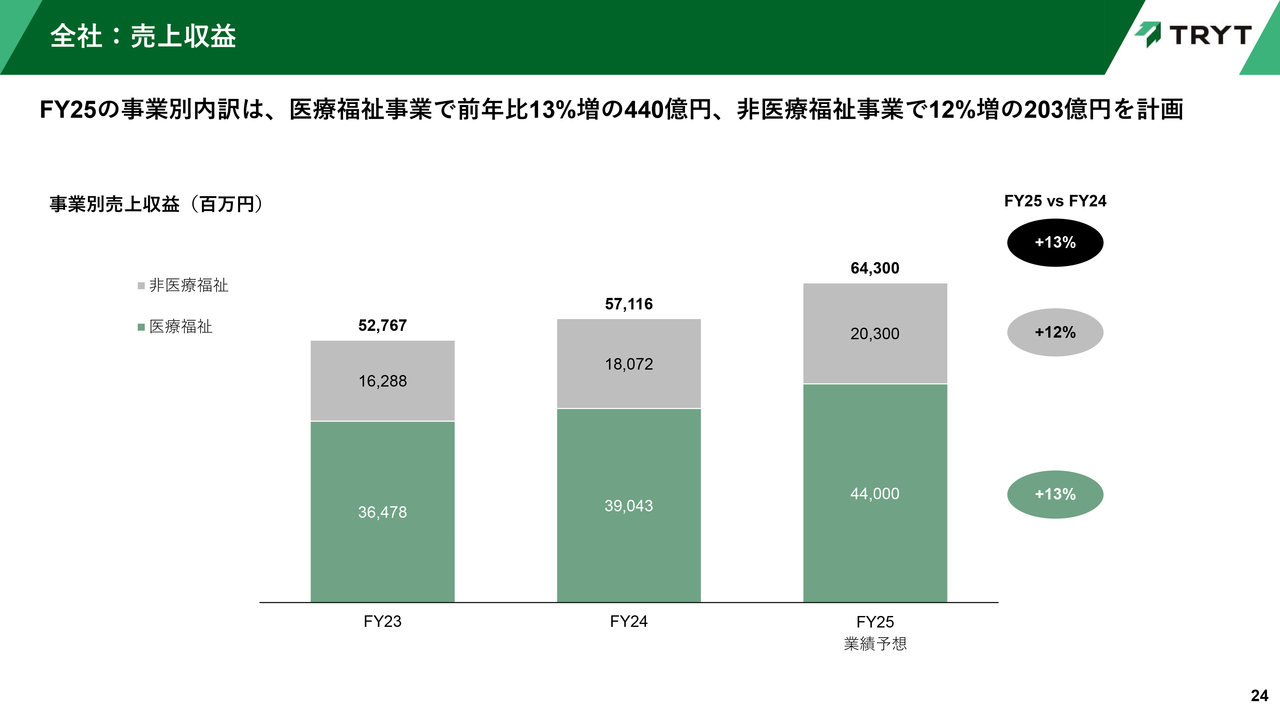

【2025年12月期業績予想】全社:売上収益

売上収益の事業別内訳についてご説明します。2025年12月期の売上収益内訳は、医療福祉事業は前年比13パーセント増の440億円、非医療福祉事業は前年比12パーセント増の203億円を計画しています。

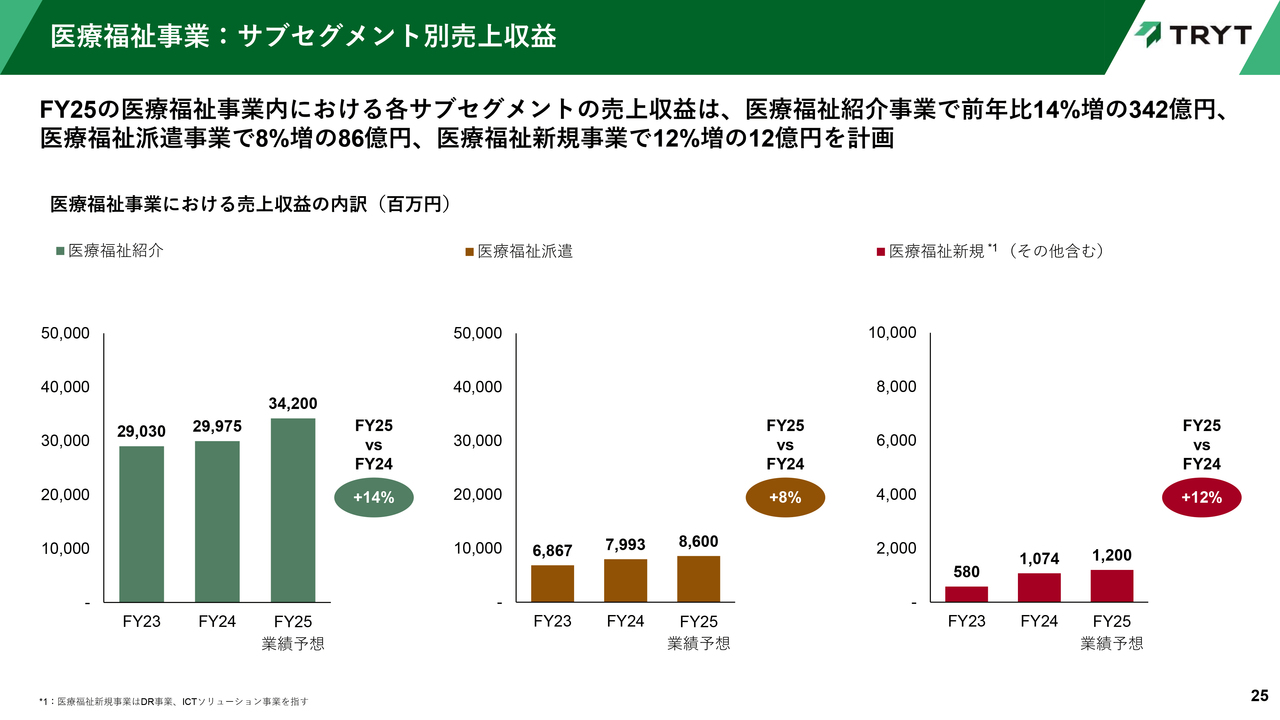

【2025年12月期業績予想】医療福祉事業:サブセグメント別売上収益

医療福祉事業内における売上収益の内訳についてご説明します。まず、スライド左側の図の医療福祉紹介事業は、前年比14パーセント増の342億円を計画しています。スライド中央の図の医療福祉派遣事業は、前年比8パーセント成長の86億円を見込んでいます。スライド右側のグラフの医療福祉新規事業は、前年比12パーセント増の12億円を計画しています。

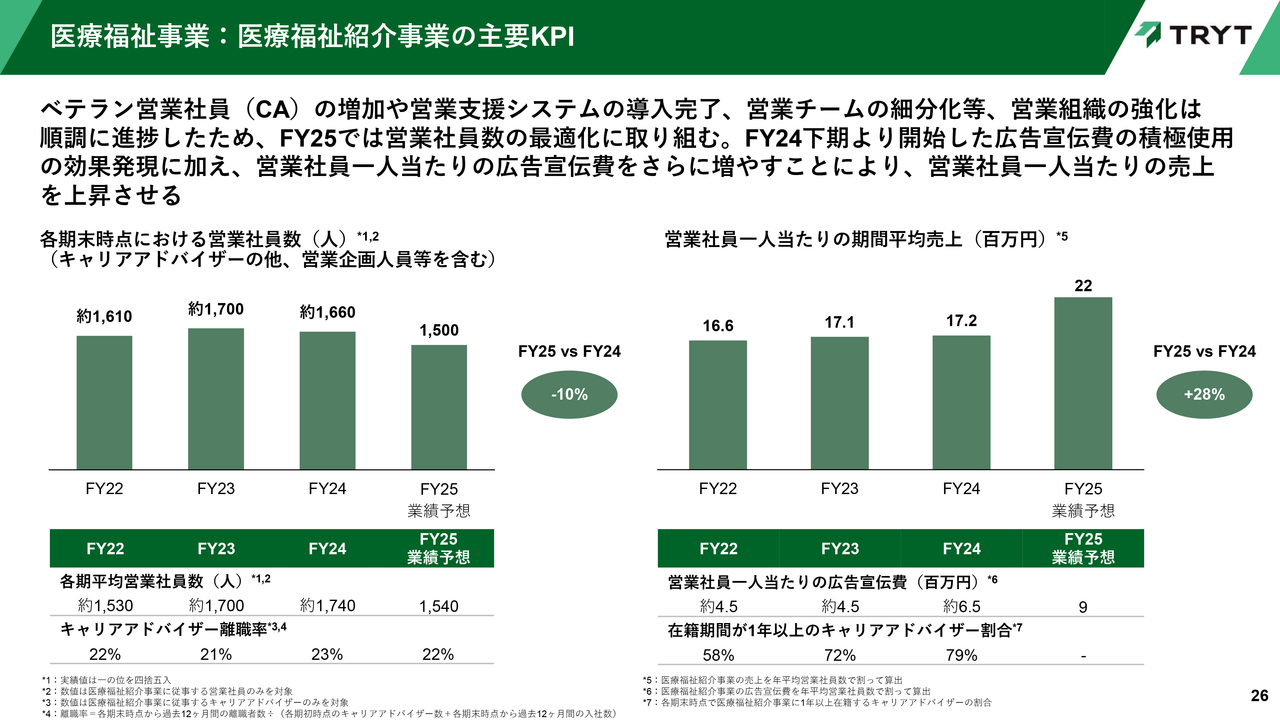

【2025年12月期業績予想】医療福祉事業:医療福祉紹介事業の主要KPI

医療福祉紹介事業の営業社員数及び生産性の計画について詳細にご説明します。スライド左側の図をご覧ください。2025年12月末時点における営業社員数は約1,500人を計画しています。勤続1年以上のベテラン営業社員の増加や営業支援システムの導入、あるいは営業チームの細分化等、営業組織の強化は2024年12月までに順調に進捗しています。

2025年12月期では、営業社員数の最適化に取り組みます。なお、離職率は前年同水準の想定をしています。また、前年下半期より開始した広告宣伝費の積極使用の効果発現に加え、スライド右側の図のとおり、営業社員1人当たりの広告宣伝費をさらに増やすことにより、営業1人当たりの売上を上昇させていきたいと考えています。

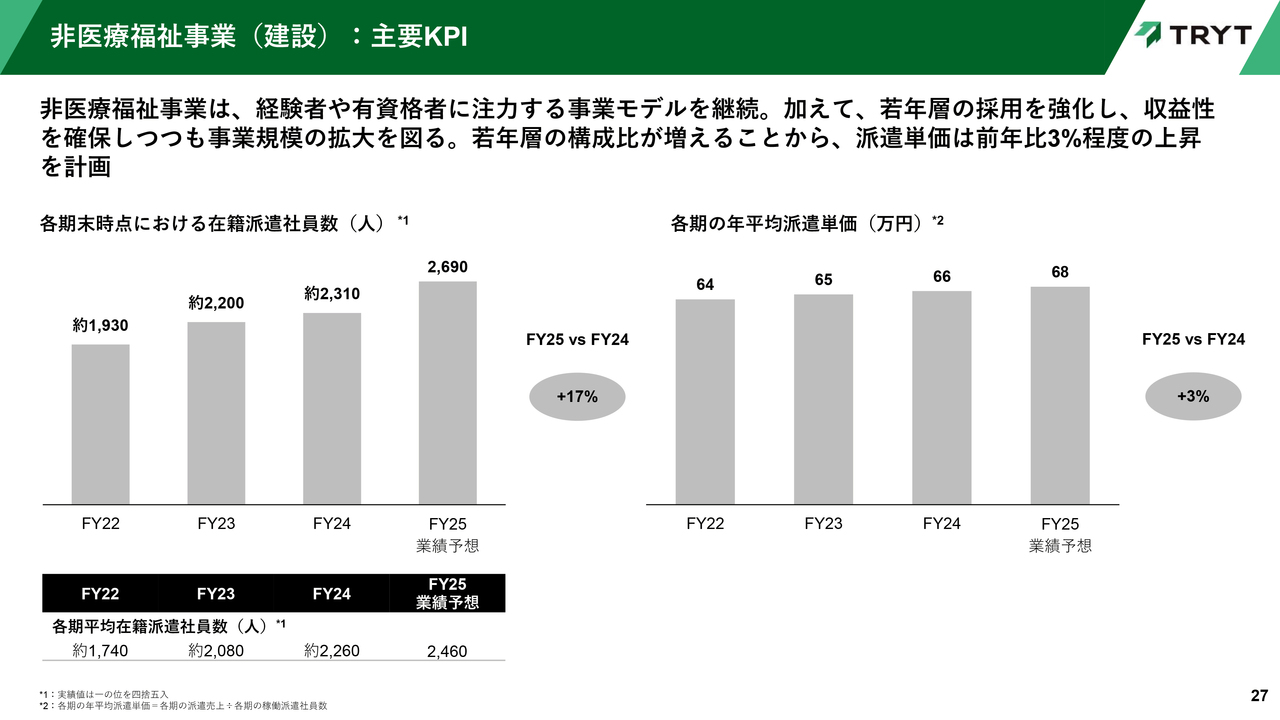

【2025年12月期業績予想】非医療福祉事業(建設):主要 KPI

非医療福祉事業の派遣社員数及び派遣単価についてご説明します。2025年12月期末時点における在籍派遣社員数は、前年比17パーセント増の約2,690人を計画しています。

経験者や有資格者に注力する事業モデルを継続しつつも、若年層の採用を積極的に強化し、収益性を確保しつつ事業拡大を図ります。

なお、若年層の構成比が増えることから、派遣単価は前年比3パーセント程度の上昇を計画しています。

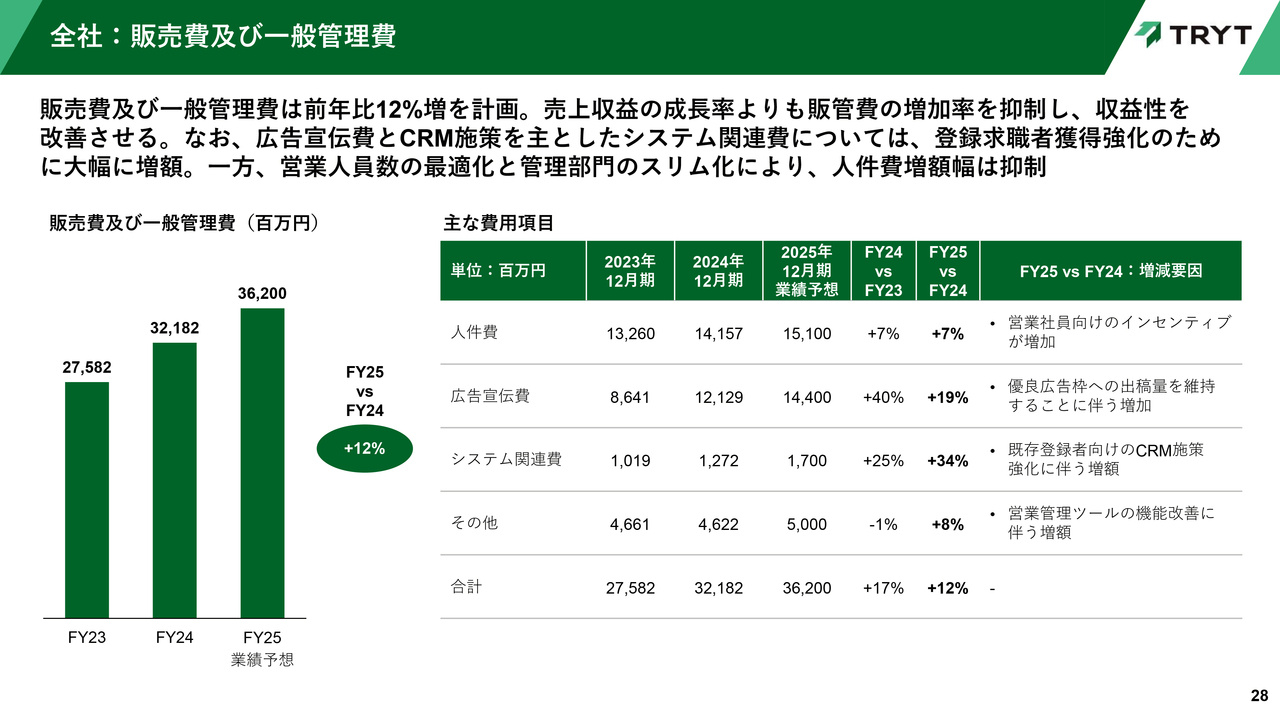

【2025年12月期業績予想】全社:販売費及び一般管理費

2025年12月期の販管費は、前年比12パーセント増を計画しています。売上収益の成長率よりも販管費の増加率を抑制し、収益性の改善を図りたいと思っています。

なお、広告宣伝費とCRM施策を主としたシステム関連費については、登録求職者獲得強化のために大幅に増額する一方、人件費は営業人員数の最適化や本社管理部門のスリム化により、増額幅を抑制する計画です。

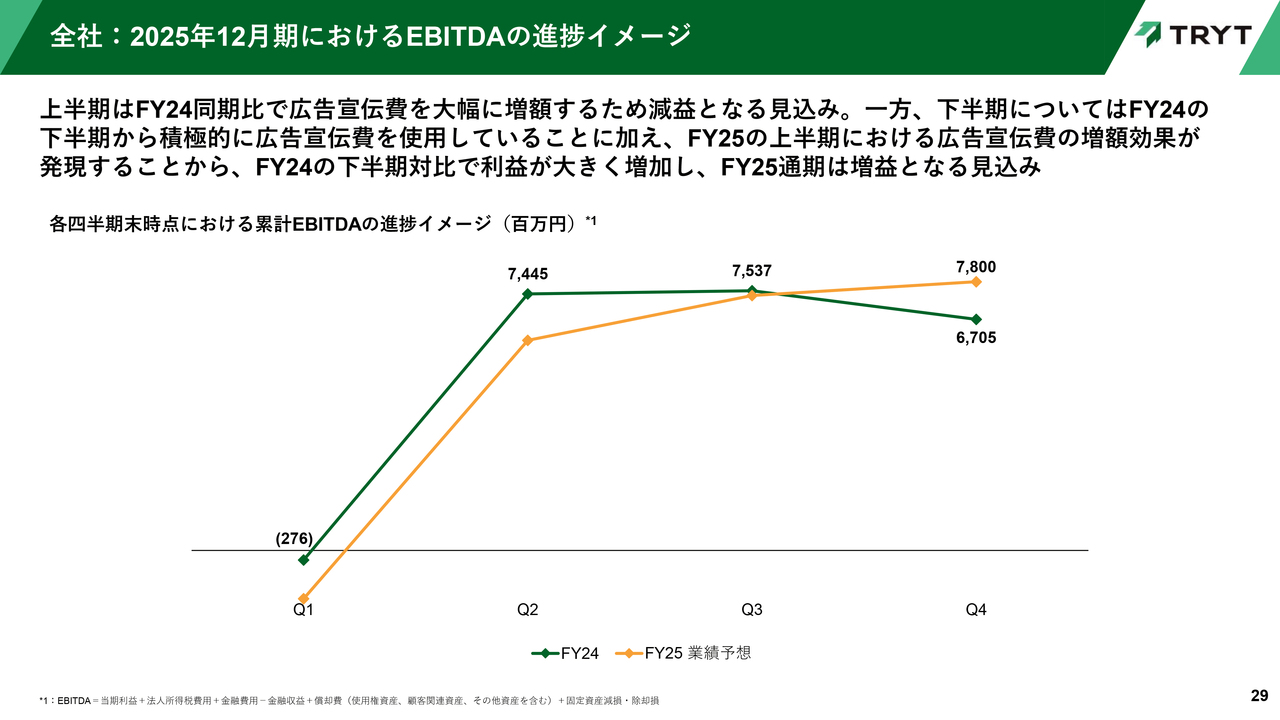

【2025年12月期業績予想】全社:2025年12月期におけるEBITDAの進捗イメージ

2025年12月期におけるEBITDAの進捗イメージについてご説明します。上半期は前年同期比で広告宣伝費を大幅に増額するため、減益となる見込みです。

一方、下半期にかけては、前年の下半期から積極的に広告宣伝費を使用していることに加え、2025年12月期の上半期における広告宣伝費の増額効果が発現してくると考えています。前年の下半期比で利益が大きく増加し、最終的に2025年12月期の通期は増益となる見込みです。

【2025年12月期業績予想】全社:資本配分

キャピタルアロケーションについてご説明します。前年から大きな変更はありません。2025年12月期においても潤沢なフリー・キャッシュ・フロー創出力をもとに、積極的な財務健全性の改善と株主還元に取り組みます。

質疑応答:足元及び計画の前提となっている成約率について

質問者:登録者数が順調なことは理解しました。成約率はどのような状況でしょうか? 数字でご説明いただきたいです。今の状況はどうなのか、また今回の計画の前提として、どのような数字を考えているのかを教えてください。

寺田元彦氏(以下、寺田):経営企画部長の寺田です。私から回答します。足元の成約率については、我々が一番苦戦した昨年の4月から7月ごろまでと比べると改善はしています。しかし、それに100点をつけて、大きく胸を張って「改善できました」と喜べる水準ではなく、まだ改善の余地はあるのが現状です。具体的な数字については、情報管理の観点からこの場では控えさせてください。順調に改善しているものの、まだ満足できる水準ではないとご理解いただければと思います。

2025年、今期についても、当然改善を続けていく計画で組んでいます。決して大幅にジャンプさせるような計画ではなく、順調になだらかに上げていく計画を作っています。

質問者:その部分のフォローアップです。今回の売上を伸ばす計画について、今の成約率であれば、その売上が達成できるのでしょうか? 今と同じような改善スピードであれば達成できるのか、もしくは、今よりも成約率の上昇のペースが上がらないと達成できないのか、どちらになるでしょうか? 計画に込められている保守性やアグレッシブさといったものを、少し理解したいと思っています。何かヒントをいただきたいです。

笹井:昨年来から、営業と議論をしています。寺田からのコメントにありましたように、改善はまだ道半ばという状況で、基本的に今の計画は、改善することを想定した内容になっています。ただ、改善のスピードをかなり上げなければいけないということではありません。現実性をある程度正確に読んで、今この程度で改善しているなら、この程度にはなるだろうというキャッチボールを営業としながら、着地した数字を読んでいます。いただいたご質問にお答えすると、今と同じペースで改善していけば達成できる、とお考えください。

質疑応答:売上の変動に伴う原価率や限界利益率との関係について

質問者:売上が想定よりも上がったり下がったりした場合に、CRMのシステム関連費や広告宣伝費といったところは、相当程度、変動費的に効いてくるものなのでしょうか?

売上を成約率が決めるのであれば、売上が伸びた分原価率や限界利益率が高く乗ってくるように思います。その関係性や予算について教えてください。

笹井:例えば、売上が上がっている時が、成約率が高い時だとすると、積極的に登録者を獲るための投資をする力がある時だと思うので、投資していけば良いと思います。

おそらく、他のビジネスと多少違うのは、売上が悪くなったからといって広告宣伝費を下げてしまうと、将来の芽まで摘んでしまうことです。その時点で売上が悪くなることと、登録者が一定の期待したコストで獲得できることは、必ずしもリニアに一致していません。

一時的に売上が予算に到達していなくても、今は登録者がリーズナブルな価格で獲得できるということであれば、ある程度収益性が毀損することを覚悟して踏む、ということがありうるビジネスだと思っています。それが、おそらく去年の年末の状況だったと思います。そのようないくつかの要素を見ながら、投資のバランスや広告宣伝費のバランスを考えています。

質疑応答:2024年12月期着地の広告宣伝費が予想よりも増えた理由について

質問者:2024年12月期着地の広告宣伝費について、想定の107億円に対して121億円となり、約14億円膨らんだと思います。

広告宣伝費の着地が増えた理由は、新しいマーケティング施策がうまくいっているので先行投資的に増やしたという意味合いでしょうか? それとも顧客獲得のコストが上がって、意図せず上がってしまったのでしょうか? ニュアンスとしてはどのようなところでしょうか?

笹井:ニュアンスとしては、先行投資をしたというのが大きいです。ただ一方で、比較的高い単価を払って、転職可能性の高い方の獲得を目指した背景もあり、1人当たりの獲得コストが上がっているという側面も多少あります。

会社の戦略的にはCPAが上がっているというよりは、先行投資をしたとお考えいただければいいと思います。

質問者:今のご説明を受けて、売上が上振れていれば少し納得感がありますが、着地に関しては、若干ではありますが売上が下振れています。その要因はどうお考えでしょうか?

笹井:リードタイムのところも非常に正確に見ているというよりは、営業と会話をしながらのところがあります。登録していただいてから成約して我々の売上に上がるまで、時間はどうしてもかかります。それが想定よりも長かったというのが我々の読み違いだったと思います。

質問者:つまり、2024年12月期着地の売上が下振れしたのはリードタイムの問題であって、成約ベースで見た場合は、売上をきちんと上げられているという理解で良いでしょうか?

笹井:おっしゃるとおりです。本来であれば、一定部分は2024年度に売上に上がっていてほしかったのですが、思った以上には上がらず、2025年度にスリップしてしまったと考えています。

質疑応答:売上に対する広告宣伝費率の今後の見通しについて

質問者:広告宣伝費の売上高対比の比率を見ると、2024年が21パーセントです。今期が22パーセントなので、比率としては上昇していくような想定をされています。

3月決算の競合のエス・エム・エスも、来期は大きく広告宣伝をかけていくとのことで、競争環境の激化が見られるのかと思っています。

そのような中で、2025年の広告宣伝費率22.4パーセントというのはピークであって、翌期以降からは下がっていくのでしょうか? それとも競争が変わらないとすると、上がり続けるのでしょうか? 競合の状況や、競争環境を含めた広告宣伝費率の中期的な見通しについて教えてください。

笹井:中期的な見通しというのは、なかなか難しいです。今、我々が特に苦しんでいるのは、デジタルマーケティングに非常に特化してやってきたからです。有効求人倍率が高い中、人材事業の会社からすればチャンスだということで投資をします。投資をすることによって広告費全体が上がり、CPAも上がるという悪循環になってきています。

我々も競合他社もそうですが、それに依存しすぎない体制をとろうとしています。顧客とのタッチポイントを増やすような投資をして、CPAを抑制するような施策にかじを切り替えてきています。

それが成功すれば、広告宣伝費率は2025年の水準から変わらないか、より低いところでコントロールできると思います。仮にうまくいかず、デジタルマーケティングだけをやり続ければ、今の水準よりさらに上がっていくと思います。

我々の計画の中では、広告宣伝費をこれ以上上げると、さまざまな点で支障が出てきます。すでに着手している新たなマーケティングのやり方をより加速化させて、安定したCPAでの登録者獲得を目指したいと考えています。

質疑応答:デジタルマーケティング以外のマーケティングの費用や方法、成果について

質問者:デジタルマーケティング以外のところでのマーケティング費のかけ方や、求職者の確保について、具体的にはどのようなことを今お考えでしょうか? どのような成果があるのでしょうか?

笹井:数字をもって、高らかに成果だというものはまだありません。1年、2年前から、SEO対策や、自然検索、自然流入が入ってくるような対策を継続的に行っています。あるいはランディングページの使い勝手をよくしたり、見やすくしたりして、流入が増えるように対応をしています。

また、競合他社に対して少し遅れを取っている部分として、広告に積極的に高いお金をかけなくても、医療・福祉従事者の会員組織のようなところから人が流入してくるような仕組みを作っていきます。場合によっては、M&Aでそのような事業を買収するような試みも併せて行っていくことを考えています。

質疑応答:求職者の獲得競争の激化に伴う業界全体での集約化の可能性について

質問者:求職者の獲得競争が厳しくなっていくと、戦略として、業界全体での集約化を進めていくコンソリデーションのようなことも選択肢の1つに入ってくるのではないかと思いますが、どのようにお考えでしょうか?

笹井:他社がどう考えているかはわかりません。今、市場全体は伸びているので、どこかと一緒にならないとやっていけない、という危機感が業界全体にどの程度あるのかはわかりません。

我々としても、現在、積極的に同業他社と経営統合することは現時点では考えていません。スライドのFY25の枠内の3つ目の項目にあるような、医療福祉従事者とのタッチポイントを増加するような施策のために、データベース活用のフックを持っているところとの連携などが、第一にくるのではないかと思います。

質疑応答:リスク要因を今期の業績に織り込んでいるのかと、利益率の低下の今後の見通しについて

質問者:昨年の3月だったと思いますが、インターネット広告の出稿のトラブルがあったと思います。また、第2四半期も数億円程度、機会損失の売上と利益があったと記憶しています。

その数億円を戻すと、2024年12月期の営業利益は60億円近かったと思います。先ほど2桁成長というお話がありましたが、その60億円との比較だと、利益額は変わらず、利益率が落ちるというのが今期の業績の実態かと思います。

例えばトラブルが起こることや、広告関連など、なにかしらのリスク要因について、今期の業績に織り込まれているのでしょうか?

また、利益率の低下は、今の時点ではどこで止まるかわからないというお答えになるでしょうか?

井上:リスク要因について、例えば広告宣伝費でこのようなトラブルが起きるだろう、というようなものを個別には織り込んでいません。

一方で2025年度の広告宣伝費は非常に大きめに積む計画にしています。何かが起きたとしても、その中で吸収していけるだろうということで、このような計画にしています。

質問者:昨年の広告トラブルで失った利益はどの程度だったのか、もう一度確認させていただけますか?

寺田:適切な数字がなかなか難しいのですが、1桁億円の下のほうだと思っていただければよいかと思います。

配信元:

この銘柄の最新ニュース

トライトのニュース一覧- 当社株式の上場廃止に関するお知らせ 2025/09/22

- 今週の【重要イベント】米新築住宅販売、権利付き最終売買日、米個人所得 (9月22日~28日) 2025/09/21

- 来週の【重要イベント】米新築住宅販売、権利付き最終売買日、米個人所得 (9月22日~28日) 2025/09/20

- 出来高変化率ランキング(14時台)~アライドHD、レカムなどがランクイン 2025/09/10

- 出来高変化率ランキング(13時台)~夢展望、三井ハイテなどがランクイン 2025/09/10

マーケットニュース

- 明日の株式相場に向けて=損益通算売り一巡後の株価復元に焦点 (12/11)

- 東京株式(大引け)=453円安と続落、米オラクルが時間外で急落し心理冷やす (12/11)

- スイス中銀 スイスの経済見通しはやや改善 (12/11)

- 明日の為替相場見通し=円売り圧力根強い (12/11)

おすすめ条件でスクリーニングされた銘柄を見る

トライトの取引履歴を振り返りませんか?

トライトの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。