965円

ライズ・コンサルティング・グループのニュース

【QAあり】ライズ・コンサルティング・グループ、4月にSHIFT社との資本業務提携契約を締結 着実な企業価値向上を狙う

個人投資家向けIRセミナー

北村俊樹氏(以下、北村):株式会社ライズ・コンサルティング・グループの北村です。本日は当社の個人投資家説明会にお集まりいただき、誠にありがとうございます。

当社は2023年9月12日に東証グロース市場に上場した総合コンサルティング会社です。ふだんは機関投資家のみなさまに四半期ごとに決算説明会を開催していますが、個人投資家のみなさまにも当社の実情をご理解いただきたいと思い、このような機会を設けさせていただきました。

本日のAGENDA

本日のアジェンダです。会社概要や当社の特徴、第1四半期の決算概要および2025年4月に発表した中期経営計画等をご説明します。

会社概要

会社概要です。当社は2012年2月に創業しました。現在、六本木一丁目駅直結の泉ガーデンタワーにオフィスを構えています。社員数は、第1四半期が終了した5月末時点で369名となっており、総合コンサルティング事業を営んでいます。

沿革

当社の沿革です。2012年の創業以来、会社は順調に成長し、2019年頃からは次のステージを目指していくため、IPOを目標に定めました。

その過程で創業者からプライベート・エクイティ(PE)ファンドに大株主を交代し、2021年3月から私が代表を担っています。そこから2年半ほどかけて上場を実現しました。その中で、子会社を設立したり、NTTデータ社との資本業務提携を行ったりしながら、順調に成長をとげてきました。

今年春には、新経営体制としてCEO・COO体制をスタートしています。

松岡は社長COOとして、事業全体を統括し、当社の主要事業であるコンサルティング事業の中長期的な拡大・成長を担います。

私は、新規事業の探索を行い、グループ全体の非連続な成長に向けた取り組みを行うことで、さらなる成長をリードしていきます。

そして、この春にSHIFT社との資本業務提携を行っています。その内容と、同時期に発表した中期経営計画については、後ほどご紹介します。

支援領域・組織の特徴

当社の支援領域・組織の特徴です。当社は総合コンサルティング事業を営んでいます。総合コンサルティング会社として、戦略、業務、ITの3つの大きな領域をカバーしています。

スライド上段の図をご覧ください。まず、上流と言われる戦略の領域で、顧客企業に対して事業戦略や新規事業の立案を行います。そこからつながってくるオペレーションの部分において、業務改革やサービス設計、IT企画、組織・制度作りを行っていきます。そしてシステム開発につなげていきます。

システム開発については、当社としてはエンジニアリング、テスト、運用保守、BPO等は担っていませんが、プロジェクトを推進・実行するプロジェクトマネジメント(PMO)という領域を担っており、上流から下流まで一気通貫で対応します。ITの領域については、NTTデータ社やSHIFT社と組みながらサービスを展開している状況です。

スライド下段の組織の特徴をご説明します。当社のファームの特徴としてOne Pool制があります。当社のOne Pool制は、当社のコンサルタント全員がコンサルティング本部という1つの箱に所属するものです。

他の大手コンサルティングファームでは、金融や製造などの業界軸で縦割りに組織が分かれている上に、横軸としてストラテジー部門、IT部門などがあり、碁盤の目のように縦横に区切られた組織構造となっています。そのような体制では、組織間の縄張り意識が生まれやすく、経営効率が低下しやすいという特徴があります。

当社はあくまでもコンサルタントとしてのジェネラルなスキルを高めることを重視し、経営において当社の競争優位性である高稼働率を実現していくために、創業期から丁寧にOne Pool制の組織を作ってきました。

一方で、対顧客企業やコンサルタントの志向、やりがい、成長実感といった観点からは、やはり専門性が重要になります。そのため、シニアクラスを中心にバーチャルな組織であるプラクティス制を設けることで専門性を担保し、サービス開発やサービス提供を行っています。

One Pool制の中で、組織の垣根なくさまざまな意思決定や情報交換を円滑に行える体制を整えていることが、当社の高稼働率を支える要因の1つです。

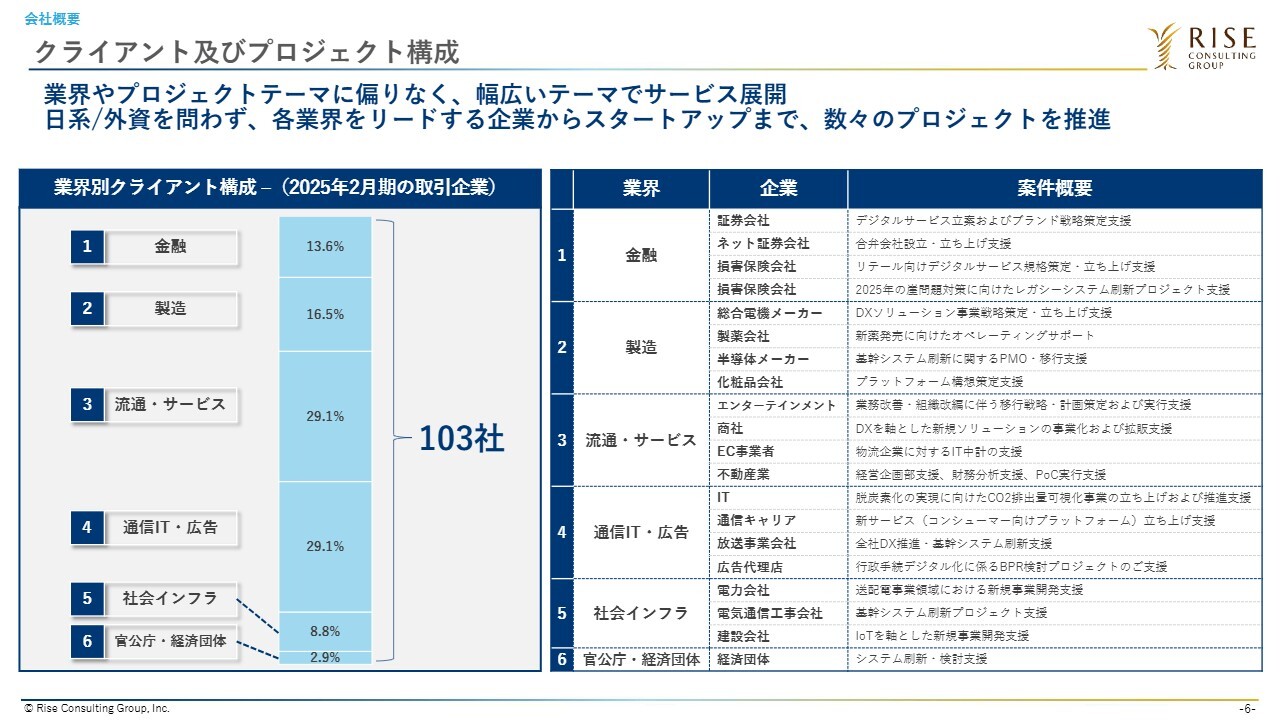

クライアント及びプロジェクト構成

当社のクライアントおよびプロジェクト構成です。スライド左側は業界別のクライアント構成となっており、「流通・サービス」や「通信IT・広告」の比率が高くなっています。

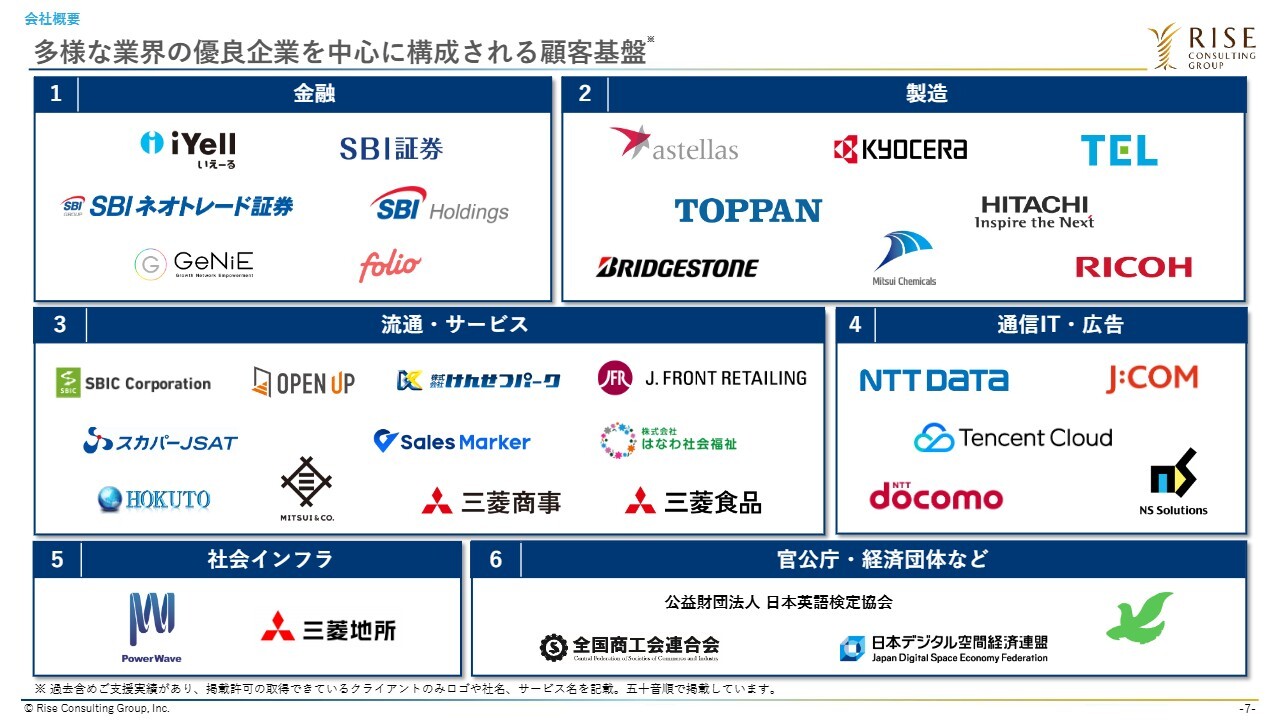

多様な業界の優良企業を中心に構成される顧客基盤

顧客基盤です。スライドにはIR上のロゴ掲載の許可をいただいたお客さまのみ掲載しています。当社は、主に各業界を代表する日本の大企業に対して、サービスを提供しています。

ビジネスモデル

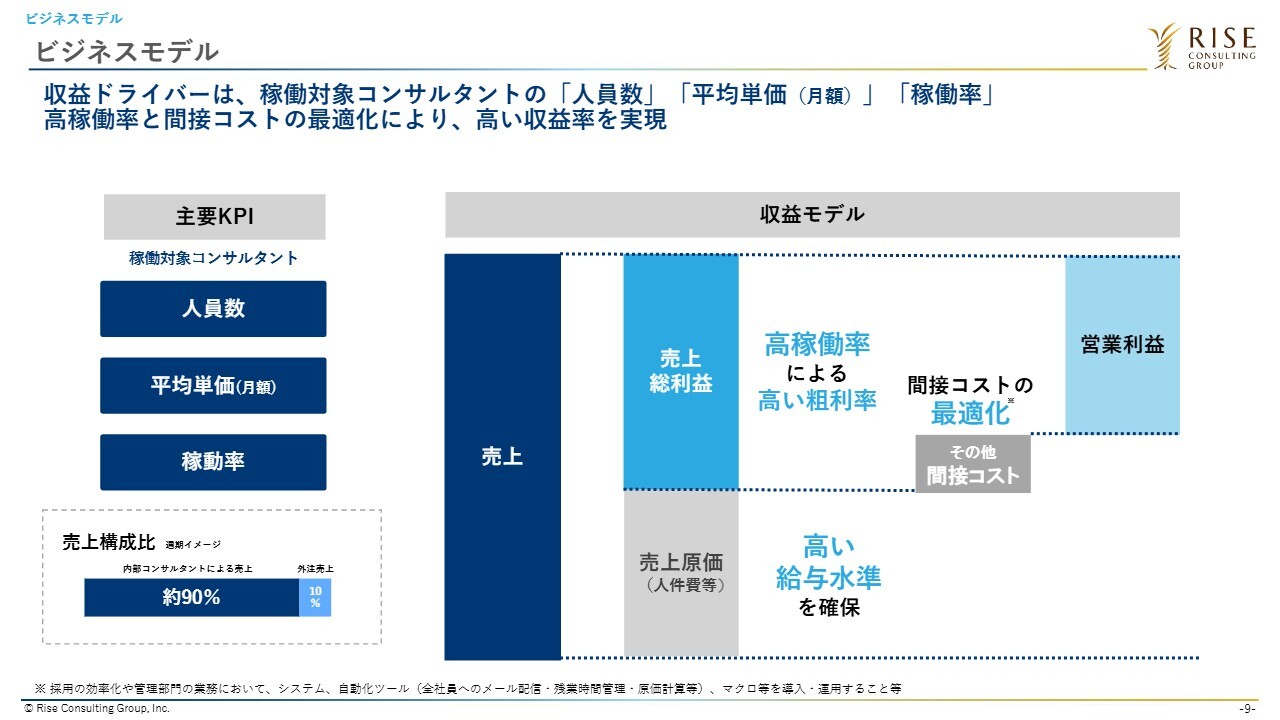

当社のビジネスモデルは非常にシンプルで、売上は、主要KPIである稼働対象コンサルタントの「人員数」「稼働率」「平均単価」の掛け合わせによって成り立っています。そのため、いかに人員数を増やせるか、高稼働率を実現できるか、平均単価を上げていけるかということに徹底的にこだわっています。

また、当社は社内人材で売上の約9割を構成しながら、残りの約1割については外部活用として協力会社の方々にもご参画いただいており、主に2つの領域で支援していただいています。

1つ目は、例えばPMOと言われるシステム導入・開発における工程管理の領域です。プロジェクトの立ち上げは当社のコンサルタントが担いますが、進行中にはさまざまな定型業務が発生します。そのような定型業務に関しては、お客さまからのニーズが高い状況でも、コンサルタントの成長機会ややりがい、経験等を重視し、協力会社の方々に対応をお願いするケースがあります。

2つ目は、ニッチな専門性が必要となる領域です。例えば、ファイナンスや法律関連の知見が求められる部分については、外部の方々にピンポイントで入っていただくケースがあります。そのような部分で、外注売上も一定の構成比率を持っています。

当社では、主要KPIを高めながら売上を伸ばしつつ、さらに高い粗利率、営業利益率を実現するための仕組みも作っています。

まず、粗利率に対しては売上原価が影響を与えますが、当社は高稼働率を実現していることから、社員に高い給与を還元しながらも、高い粗利率を実現することができています。

また、高い営業利益率を確保するためには、その他の間接コストをいかに極小化できるかがポイントになります。例えば、大手のファームでは、パートナーと言われるような上位職にそれぞれ秘書がついていたり、専用の個室があったり、またグローバル規模のリサーチ専門部隊がいたりと、さまざまな間接機能が充実しています。ただ、それらはやはりコストとなるため、お客さまへの単価に転嫁されるほか、利益率を圧迫する要素になり得ます。

一方で、目の前のお客さまにとっては、それら間接コストの多くはプロジェクト推進に必要のないコストです。そのため、当社は、一つひとつのコストに対して、かなり厳しい目でチェックをしながら、いかに高い営業利益率を実現できるかにこだわってきました。

2年ほど前までは30パーセント前後の高い営業利益率を実現していましたが、昨年から、営業や採用に注力しています。現在設定している中期経営計画の期間の中で、少しずつ当時の水準に戻していきたいと考えています。

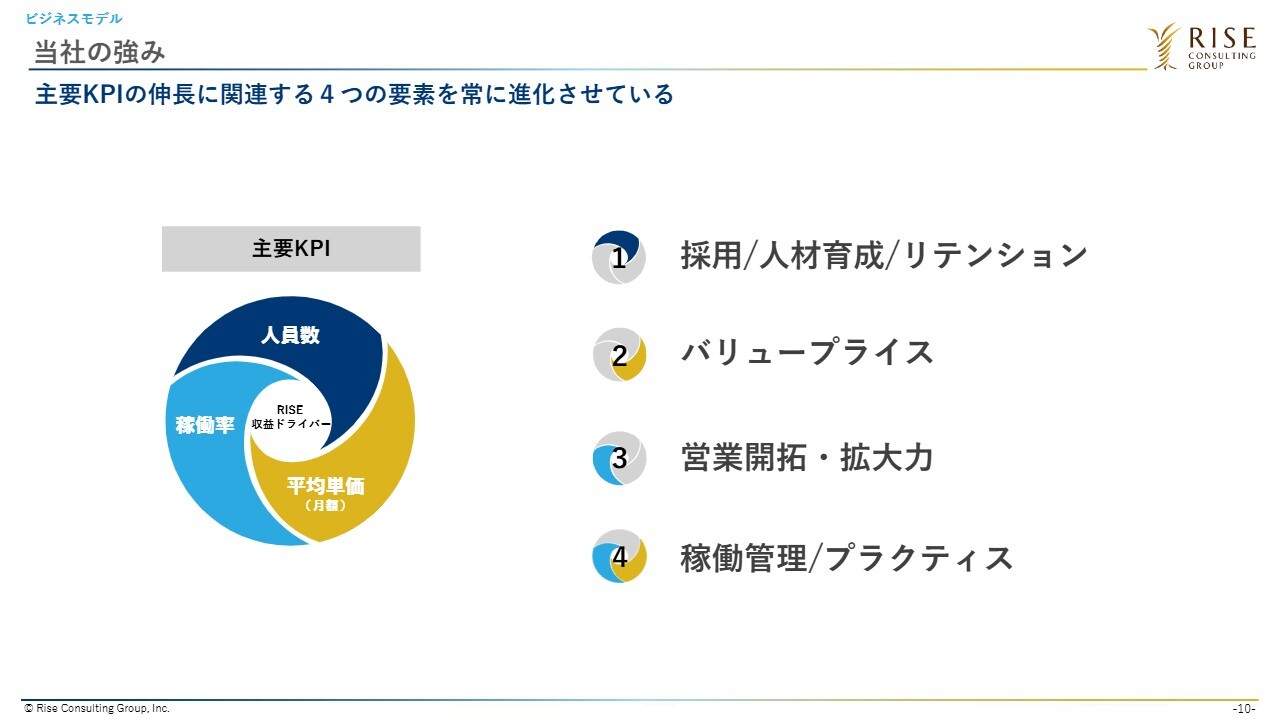

当社の強み

当社の強みをご紹介します。コンサルティングサービスの強みについてはいくつかの側面で語ることができますが、当社のサービスはお客さまの機密情報を扱っていたり、無形サービスを提供していたりするがゆえに、投資家のみなさまにご説明するのがなかなか難しい部分があります。

コンサルティングサービスの価値は、まずは、コンサルタントのスキルセットや対人能力などの人材の質です。また、コンサルティングファームとして持っているナレッジやベストプラクティス等の組織的な形式知化、そして、グローバルファーム等に見られる強いブランディング力の部分です。主にこの3つの要素でコンサルティングサービスの価値は決まっていくと考えていますが、その中でも当社は「人材の質」に徹底的にこだわっています。

本日は、主要KPIの伸長に関連する強みをご紹介します。

人員数については、採用によってコンサルタント人員数をいかに伸ばせるか、そしてコンサルタントを育成してリテンション、すなわちどのように定着させていくかの2つによって伸びていきますので、その部分に関する当社の強みをお伝えします。

平均単価については、競合ファームに対して当社がどの程度の優位性を持っているのか、またどれくらいのアップサイドがあるのかをご説明します。

稼働率については、営業力や稼働管理の部分の強みをお伝えします。プラクティスは、付加価値というかたちで平均単価を押し上げる要因になりますので、その点についてもご説明します。

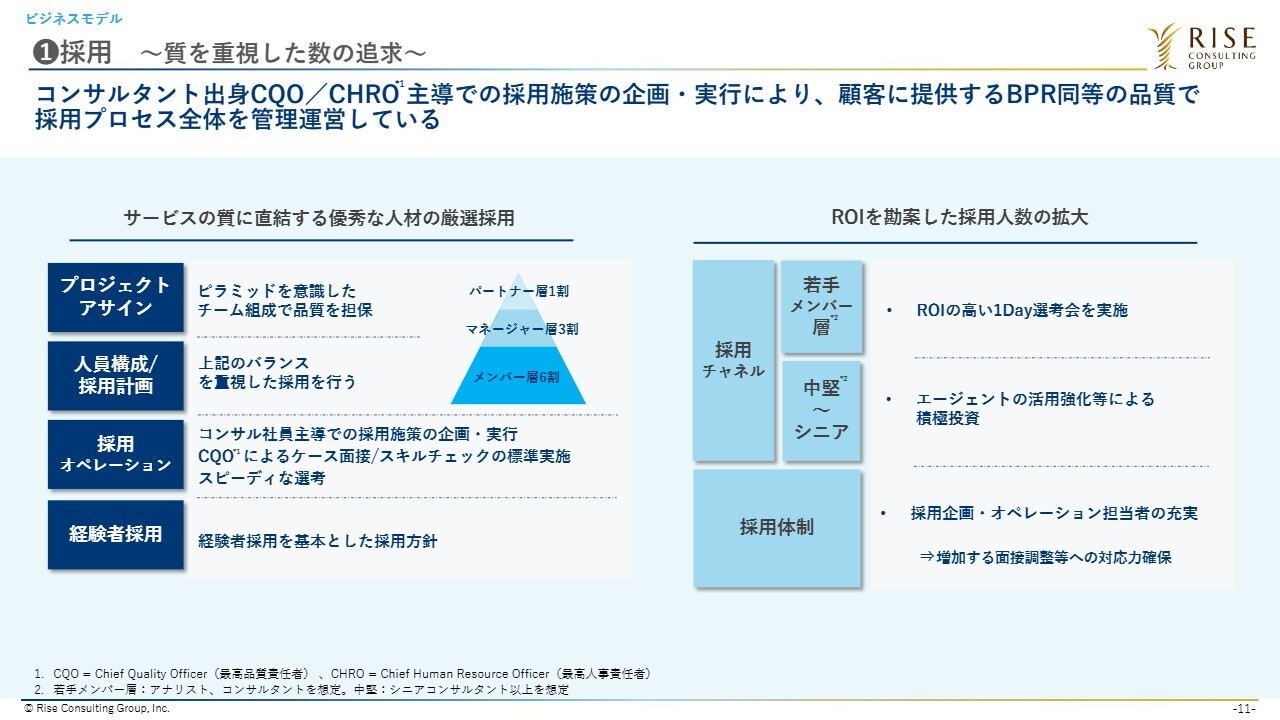

①採用 ~質を重視した数の追求~

まず採用面です。スライド左側のピラミッド図のとおり、当社はパートナー層、マネージャー層、メンバー層について、1:3:6というポートフォリオを意識して、ふだんのプロジェクトチームの組成や採用活動を行っています。

当社がお客さまにサービスを提供する時は、例えばパートナー層が20パーセント程度チームに入って、マネージャー層がプロジェクトに100パーセントコミットして、メンバー層が2人から3人つくような、4人から5人の体制で1チームを構成することが多いです。そのチームの積み上げがファーム全体の構成比になるため、お客さまに対しての質を担保する上でも、このポートフォリオを重視した運営を行っています。

また、採用オペレーションについては、2020年頃に私が中途採用のオペレーションの改革を行い、今のCHROに引き継いでいます。

最初の書類選考では、厳しい選考を行い、入口の段階でWebテストを実施します。そこで一定の基準を超えた方々がその後の面接に進めるというプロセスをとっています。

面接の中では、特定の経営課題を与え、それを短時間で構造化して提案するというコンサルティング業界の中では一般的なケース面接を行っており、質疑応答も含めて複数の役員で厳しいスキルチェックを行っています。さらに、資料作成スキルについても目の前でチェックしています。

他のコンサルティングファームでも同じような選考プロセスは採用されているかと思いますが、大手のファームのように年間の採用数が数千人に上るような中では、書類選考の基準が学歴や職歴重視で緩くなってしまう等、採用数を稼ぐために評価が甘くなってしまう傾向があるのではないかと思います。

当社は質を伴う成長を強く掲げているため、非常に厳しい面接を行っており、通過率も高くありません。質を伴った採用数の拡大に向けて、スライド右側に記載しているとおりさまざまな施策を実行しています。

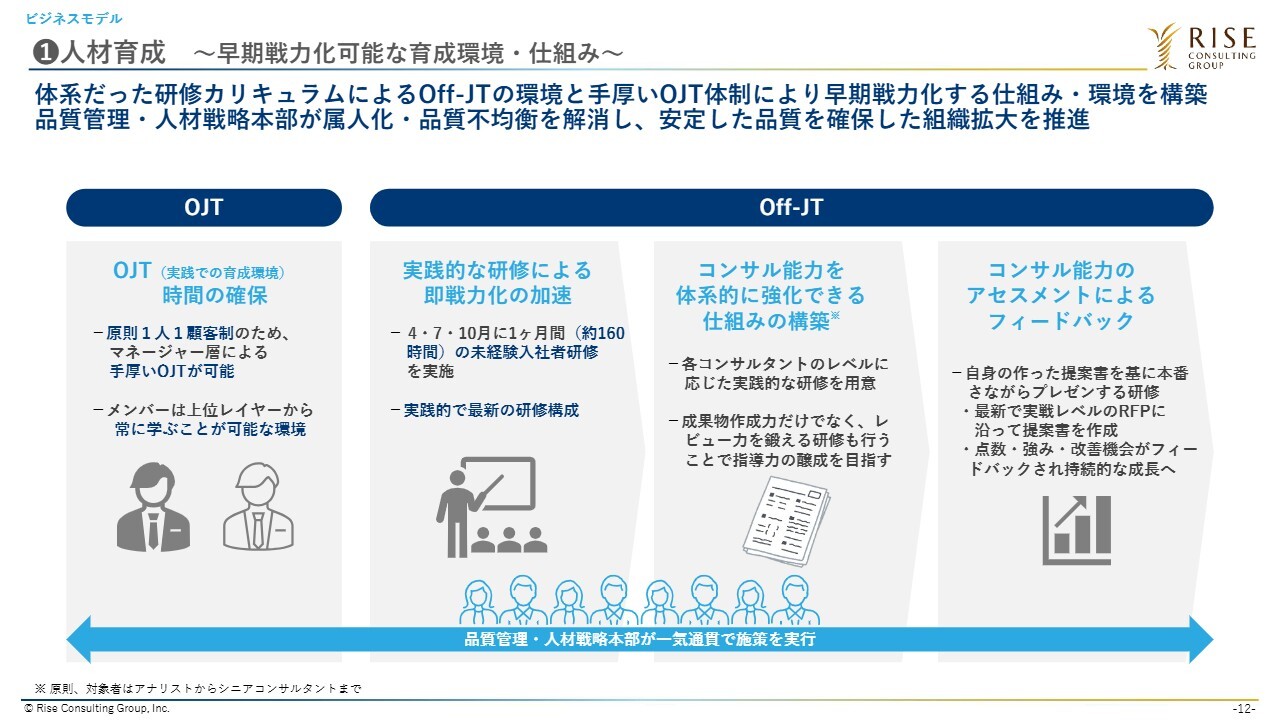

①人材育成 ~早期戦力化可能な育成環境・仕組み~

人材育成についてです。当社では、OJTとOff-JTそれぞれを効果的に組み合わせていますが、中でも現場主導で行うOJTを非常に重視しています。実務を通じた成長がコンサルタントのスキル向上に大きく寄与すると考えています。

OJTにおいては、主に2つのポイントを重視しています。1つ目は、OJTの実施時間をいかに確保できるか、2つ目はOJTの仕組みが属人化していないかということです。

1つ目のOJTの時間確保について、OJTでの指導を担うマネージャー層に関しては、原則として現場に100パーセント、コミットメントさせています。これにより、OJTを受ける若手層からすると、日常的にマネージャー層が現場にいることで、たとえリモートワークであってもすぐに相談できるような状況が実現できています。他のコンサルティングファームにおいては、マネージャー層は複数のクライアントを持っていることが多く、OJTの時間量が当社と比べて2分の1や3分の1になり、差が出てしまうと考えています。

2つ目のOJTの属人化を防ぐ仕組みについてです。マネージャー個人の力量や経験に依存してしまうと、メンバー層のスキル育成にバラつきが出てしまいます。これを防ぐために、当社では品質管理・人材戦略本部を設置しています。

品質管理・人材戦略本部のメンバーが、まずプロジェクトの立ち上げ時に、プロジェクトの目的や解くべき課題などを明確に言語化し、チーム全体の目線合わせを行います。また、コンサルティング業務の推進においても、第三者的な立場からモニタリングを行い、ライズ・コンサルティング・グループとして適切な価値を提供できているかの品質チェックを行っています。プロジェクト終了後には、お客さまにCSサーベイへの回答や面談での評価を行っていただき、担当したプロジェクトメンバーへ顧客企業の声をフィードバックするような取り組みも行っています。

このようなOJTに加えて、スライド右側のOff-JTという研修制度も効果的に組み合わせています。特に若手のコンサルティング未経験者や新卒社員については、ゼロベースからの研修が必要であるため、入社時期を4月、7月、10月に合わせていただき、1ヶ月間の集合研修をしっかり行っています。そこでコンサルタントとして必要なロジカルシンキングや仮説思考、論点思考、チャートライティング、プレゼンテーションなどのスキルを体系的に、実践形式で学びます。この研修は、当社のお客さま自身がお金を払って受けているような内容の研修であり、当社のメンバーの隣で、クライアントの方々が同席しているような状況もあります。このような厳しい環境で1ヶ月間の研修を行い、2ヶ月目からは現場にアサインしていく取り組みを行っています。

また、若手層のコンサルタントについては、年に2回、定期テストのようなかたちで、実際に経営課題等のお題を与えてゼロベースで提案書を作り、実際にプレゼンしてもらうような研修も行っています。その研修でのプレゼンの様子をすべて録画し、全社的に公開することで、本人の課題がどこにあり、現場でどのように改善していくべきかを考える取り組みも行っています。

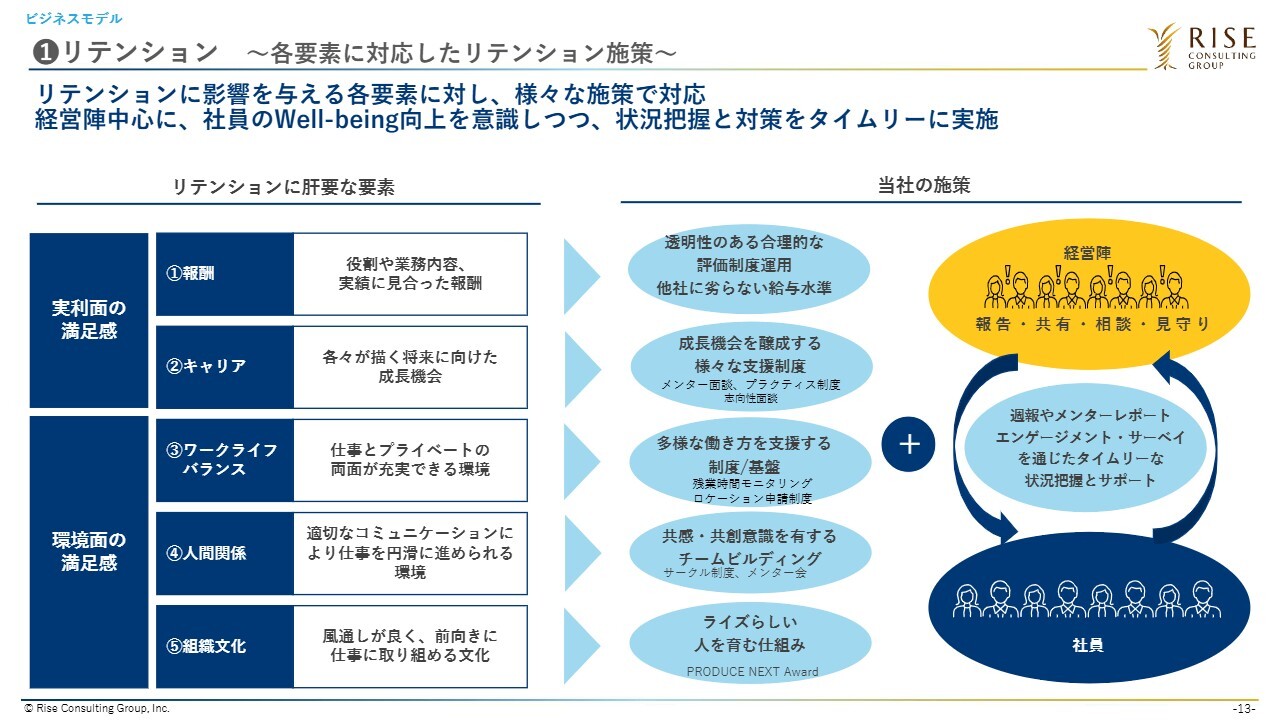

①リテンション ~各要素に対応したリテンション施策~

リテンションの施策です。社員の退職要因や不満につながる要素は、統計的に分析ができており、それに基づいてさまざまな対策を行っています。一番わかりやすいのはやはり報酬面ですが、そのほかにも社員が描いている自身のキャリアや将来像がいかに会社で実現できるかが重要だと考えています。

直近では退職率が少し高い状況となっていたため、この春には例年の昇給率より一段引き上げた昇給を行い、社員の満足度を高めました。また、日常的に経営陣と社員が接点を持ってさまざまな情報交換ができる場を設けるほか、業務上の上長とは別に、シニアクラスがキャリアアドバイザーとなって若手コンサルタントとの時間を持つ取り組み等も行っています。ほかにも、いろいろな社内イベントを企画する等、多面的に丁寧な取り組みを行っています。

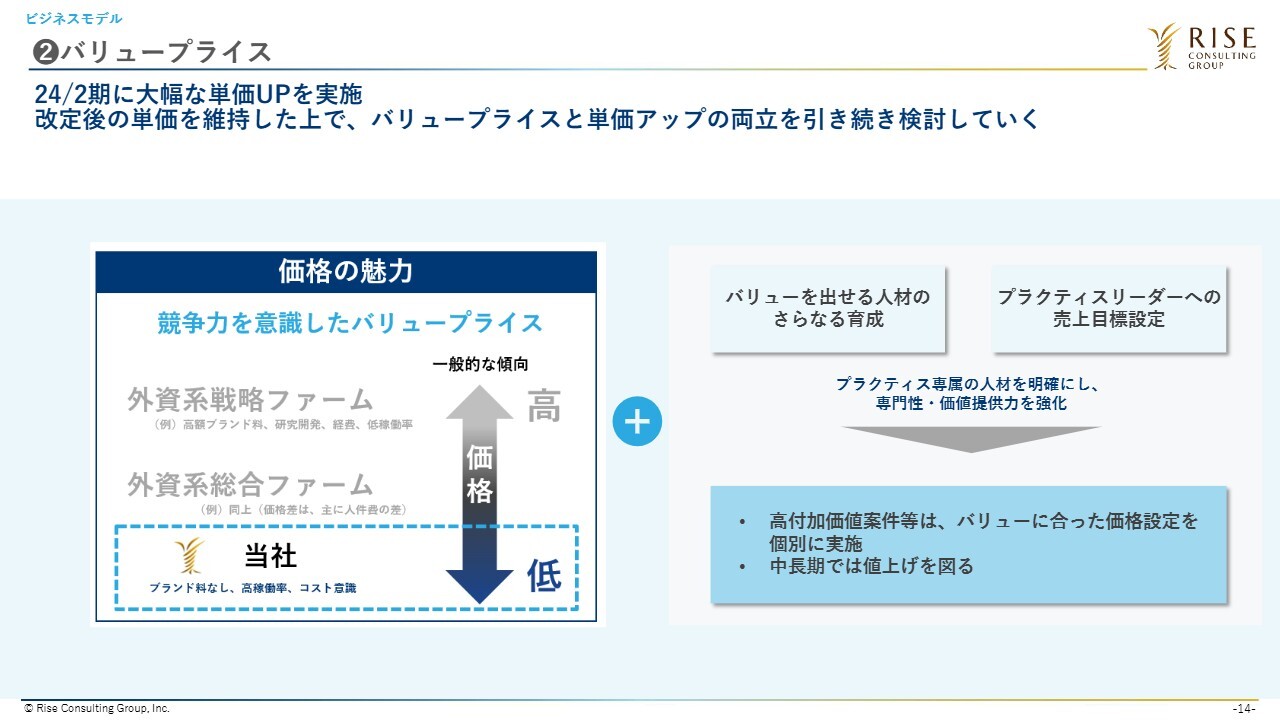

②バリュープライス

単価の部分です。当社は外資系や大手コンサルティング会社に対し、価格優位性を持っています。例えば、ある外資系の総合ファームと比較すると、彼らは当社の1.3倍ほどの価格帯でサービス提供をしています。また、外資系の戦略ファームの場合は、当社の7倍から10倍ほどの価格帯で提供していることもあります。

そのような状況に対して、当社はプラクティスというかたちで、よりコンサルティングに付加価値を持たせるようなチームを組んだり、シニアクラスに対して高単価のアサインを実現した時にインセンティブを付与する制度設計を施したりと、一つひとつ丁寧に施策を実行しながら、さらなる単価のアップサイドを狙っているところです。

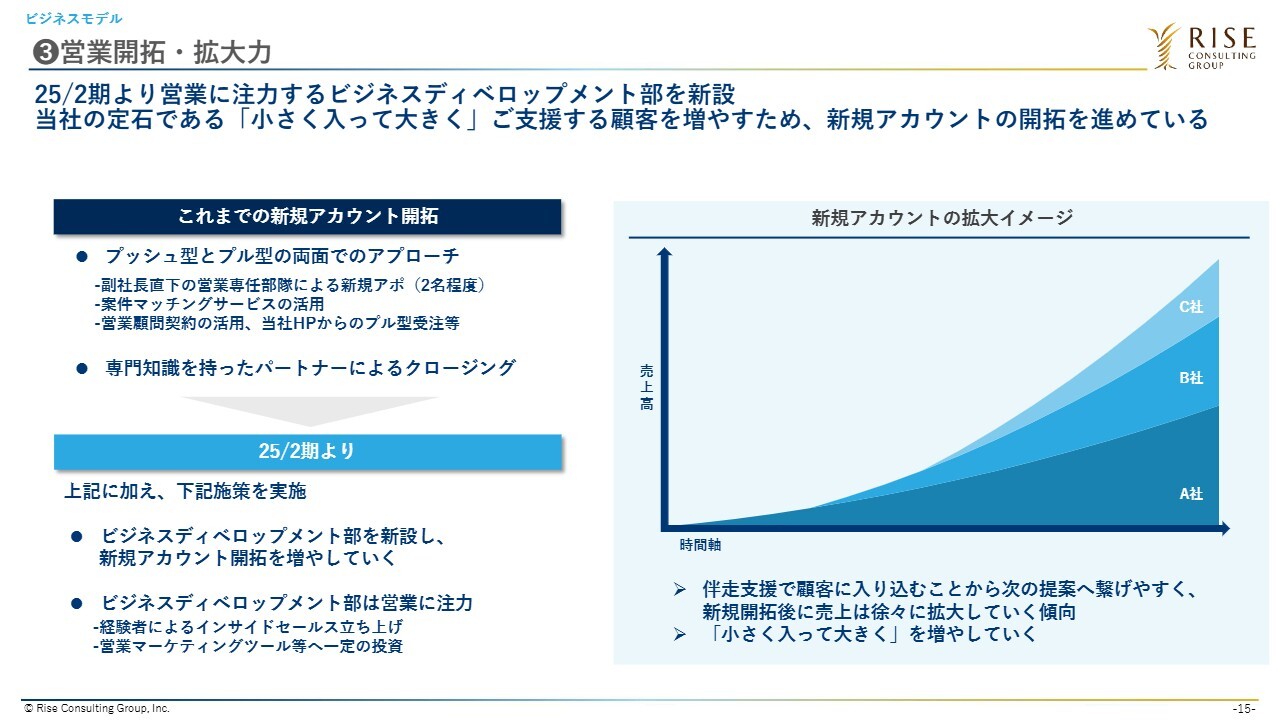

③営業開拓・拡大力

稼働率を高める営業面についてです。

当社は既存のお客さまに非常に丁寧に接しています。当社の売上の約7割は、売上上位10社のお客さまで構成されています。お客さまは日本の各業界を代表する大企業が多く、当社が入り込めていない部署や部門がまだ多くあるため、その領域の開拓を現場へミッションとして与えています。

当社では、マネージャー層が現場に100パーセントアサインされることで、品質の高いサービスを提供して既存顧客との関係性を維持・拡大しながら、他の部門への紹介につなげることで安定基盤を作っていきます。

一方で、さらなるアップサイドの創出や既存顧客依存に対するリスクヘッジといった観点から、新規顧客開拓にも注力しています。まず、後ほどご紹介するNTTデータ社やSHIFT社のようなアライアンス型で新規開拓をする仕組みがあります。また、ビジネスディベロップメント部という新規顧客開拓をミッションとする部門の中に、インサイドセールス部隊を立ち上げており、リード獲得のためのドアノックを行っていく体制を作っています。それにより接点を持った部署や決裁者の方々に、その業界・テーマに対して知見を持つパートナー層が出向いて提案活動を行い、プロジェクトの受注につなげていくというように、担当を分けた分業制で、経営効率を高めながらここまで大きくしてきました。

他の大手ファームでは、例えばパートナー層が既存顧客対応と新規開拓を1人で担っていることもあります。また、営業部隊が存在するファームにおいては、営業部隊がリード獲得から提案受注まですべて見ていることにより、実際に現場に入ったコンサルタントとの意思疎通がうまくいかず、案件が炎上してしまうなど、さまざまな悪循環が起きていると聞いています。

当社にはさまざまなファーム出身のメンバーが集まっているため、各ファームのケースや過程を学びながら、分業制によって効率の良い営業活動を実現している状況です。

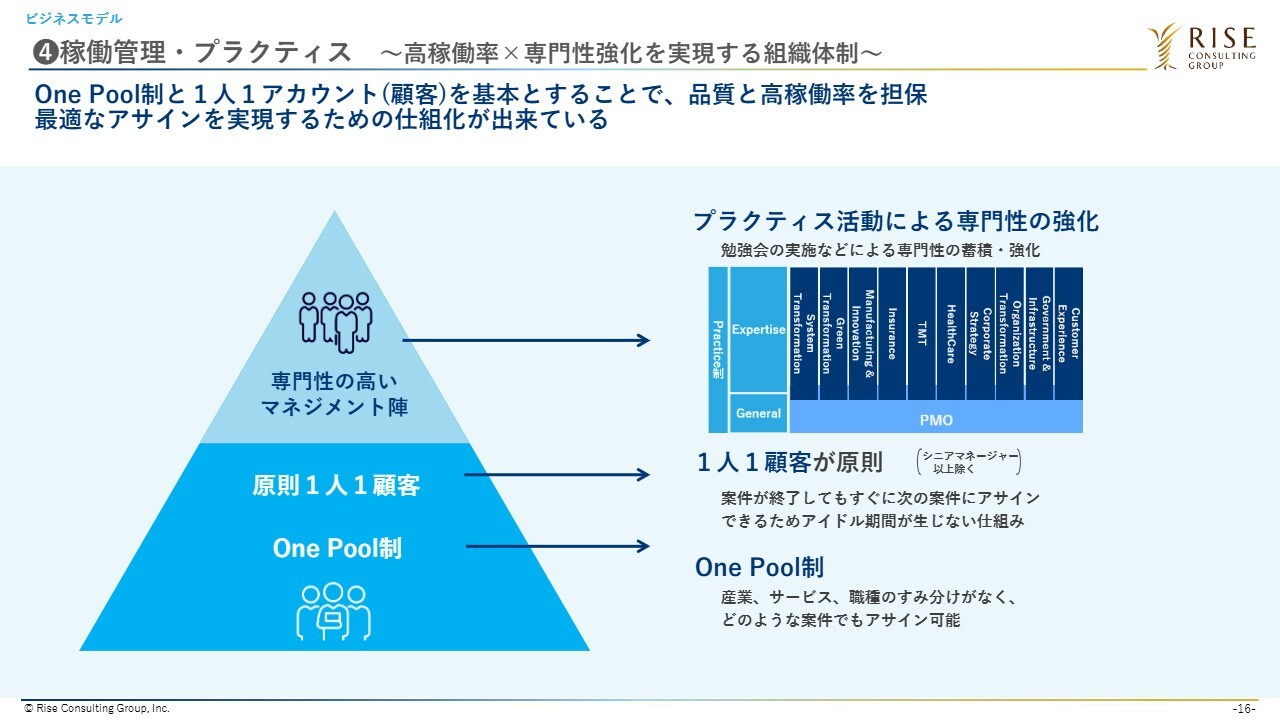

④稼働管理・プラクティス ~高稼働率×専門性強化を実現する組織体制~

稼働管理・プラクティスのご紹介です。先ほどご紹介したOne Pool制によって稼働率を高めることができています。

当社のメンバーは、基本的に1人1顧客を原則としています。当然、シニアクラスには1顧客の中で複数テーマを担わせることもありますが、1つのお客さまに専念することにより価値が発揮でき、既存のお客さまへの現場での営業活動も進めることができます。

稼働率という観点からも、1人1顧客を原則とすることで個人のプロジェクトの切れ目が明確になり、アサインメントがしやすくなるというメリットがあります。他のファームでは、若手クラスも複数の案件を担っていることがあり、その場合は例えば7月末で30パーセントの案件が終わるとなると、翌月からそのスキルセットが必要な30パーセントの案件を探す必要があります。それを数百人レベルで行うとなると、アサインメントが複雑化し、稼働率が下がります。

当社はOne Pool制と1人1顧客というシンプルなモデルを採用することにより、高稼働率を実現しています。ここにスライド右側に記載のプラクティスというバーチャルな組織を絡めることによって、専門性を担保することもでき、それが平均単価のさらなる押し上げにもつながるという好循環を生み出しています。

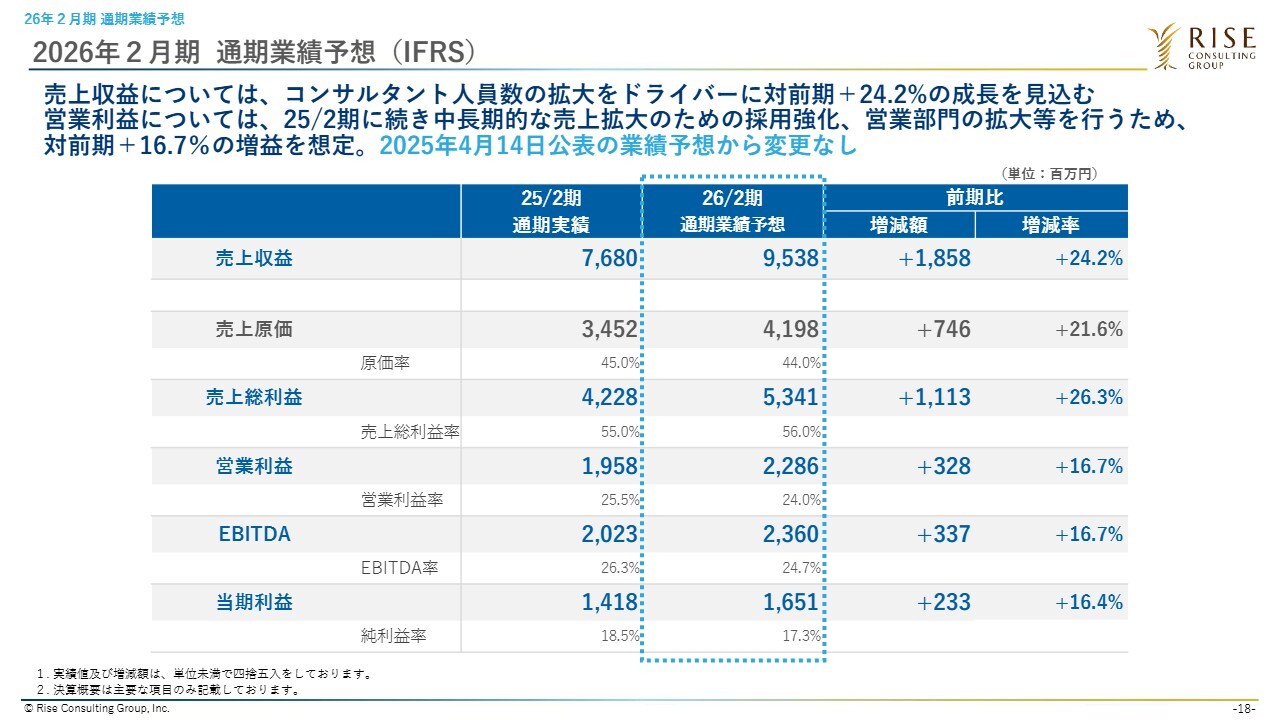

2026年2月期 通期業績予想(IFRS)

2026年2月期の業績予想についてご説明します。2026年2月期は3月からスタートし、通期で95.38億円の売上達成を目指しています。前期比24.2パーセント増の成長です。営業利益は22.86億円を目標としています。

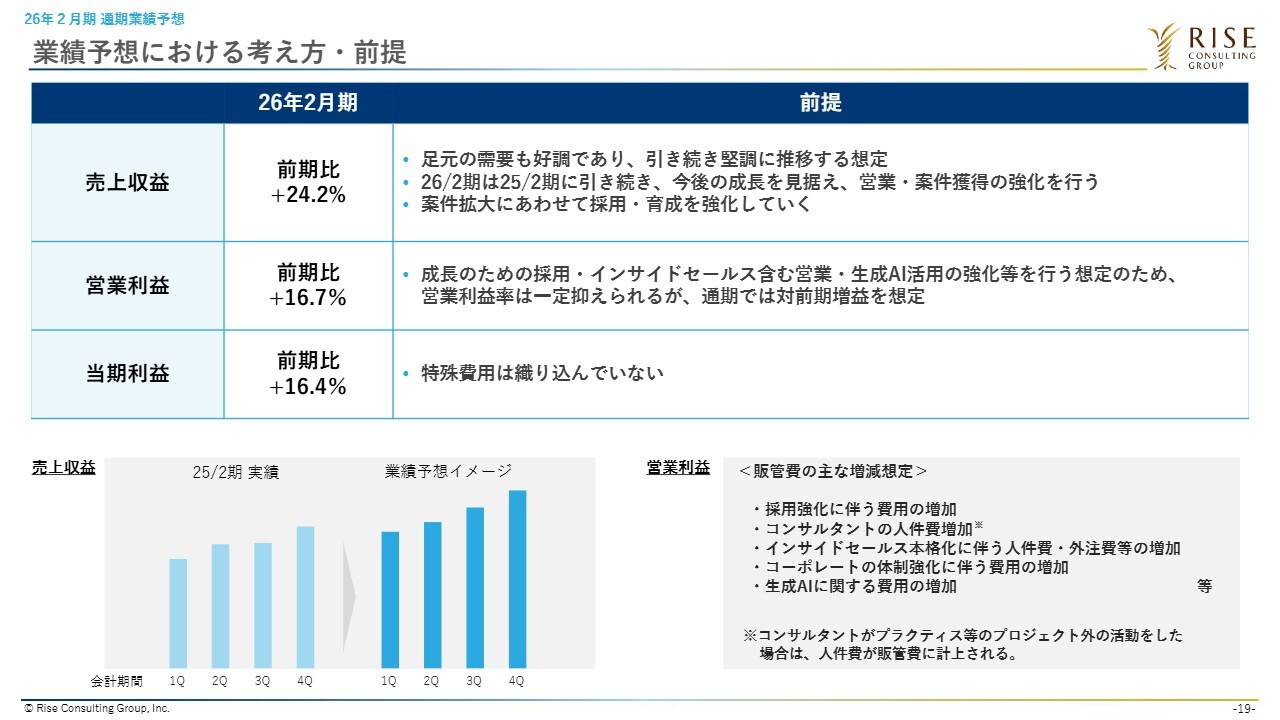

業績予想における考え方・前提

スライドは業績予想の考え方です。

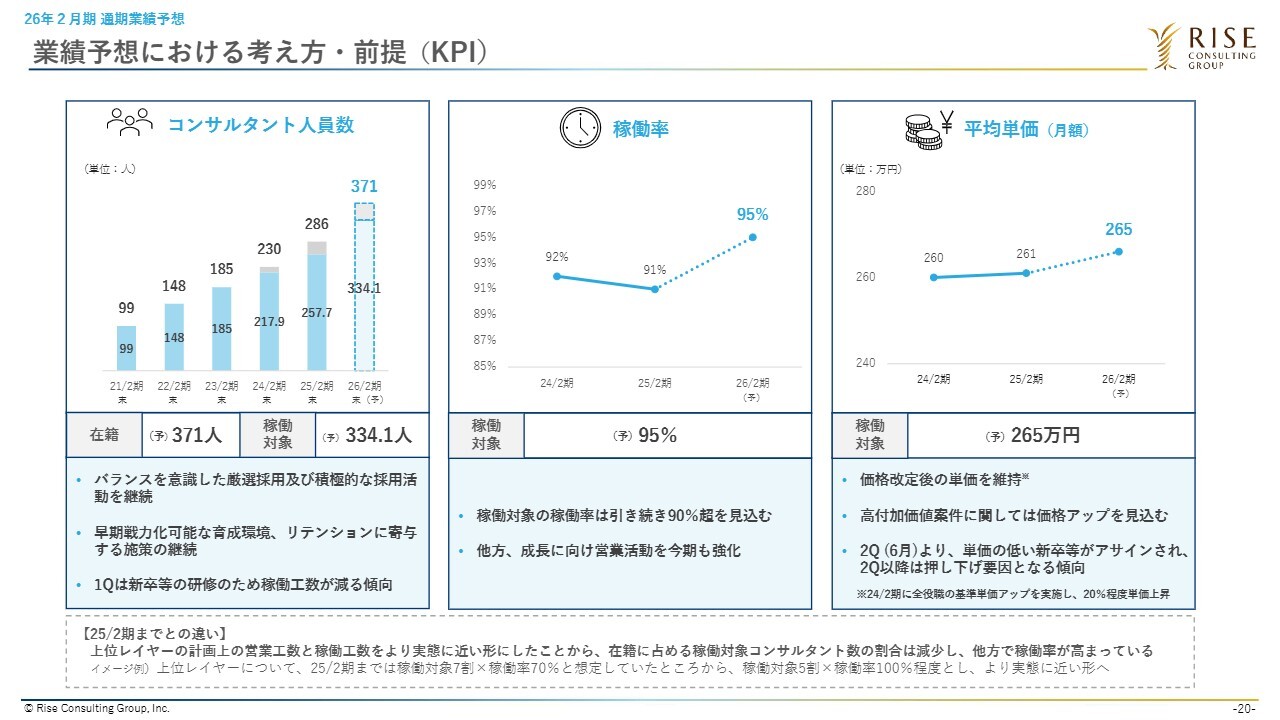

業績予想における考え方・前提(KPI)

スライドは主要KPIの業績予想における考え方です。

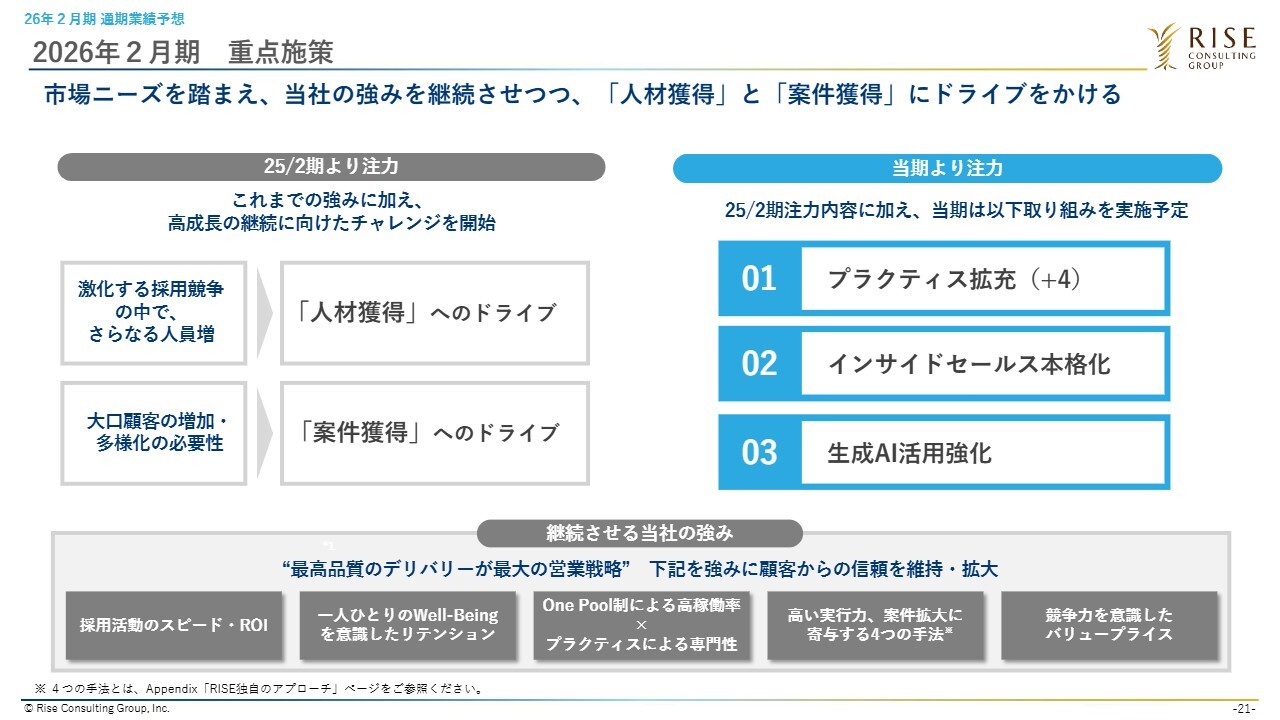

2026年2月期 重点施策

2026年2月期の重点施策です。これまでの強みをしっかりと発揮しながら、投資フェーズとして、主要KPIを高める要素である人材獲得、案件獲得のドライブを継続します。

さらに2026年2月期は、スライド右側に掲げたとおりプラクティス拡充、インサイドセールス本格化、生成AI活用強化によってさらなるアップサイドと利益率の改善に向けた取り組みを進めているところです。

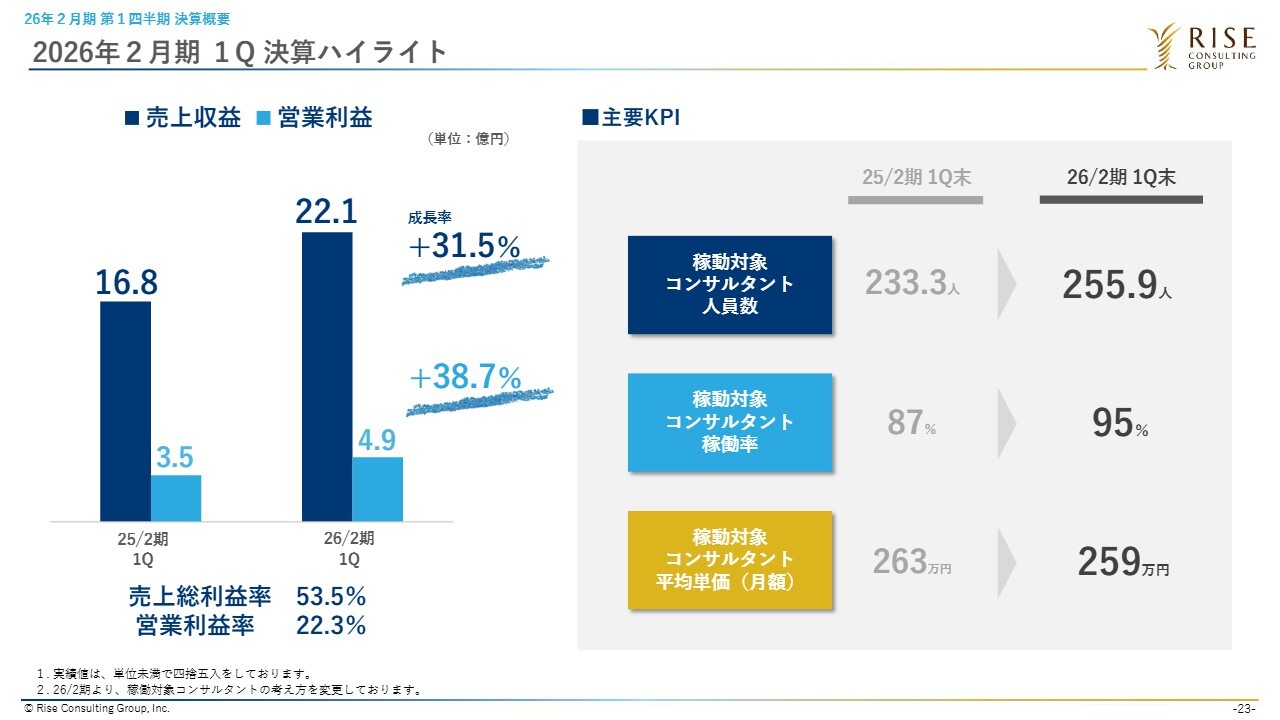

2026年2月期 1Q 決算ハイライト

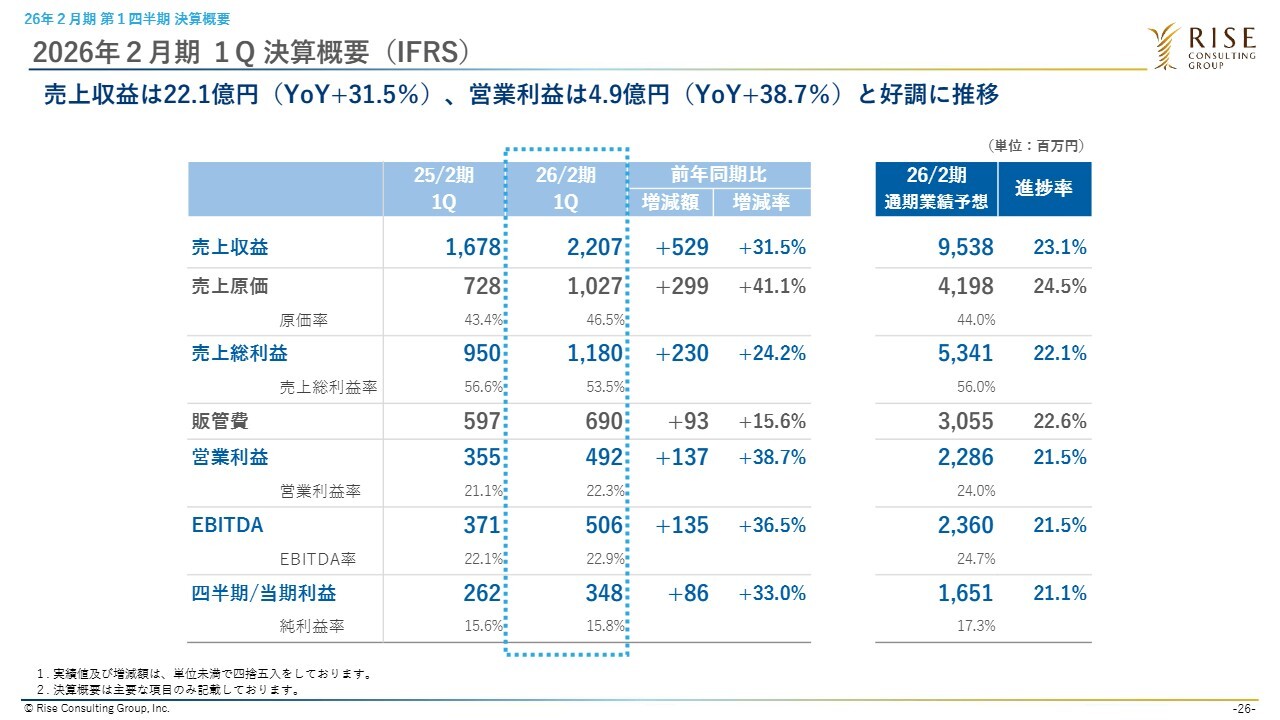

第1四半期の決算概要をご説明します。第1四半期を終えたばかりですが、売上高は前年同期比31.5パーセント増の22.1億円、営業利益は前年同期比38.7パーセント増という非常に良いスタートを切れたと思っています。

コンサルティング業界においては、4月、5月は日本企業の年度初めにあたり、お客さまも年間の予算を見ながらコンサルティングの発注を行うため、年度末偏重になるという特徴があります。

そのような特徴がある中で、今期の第1四半期に関しては、年度をまたいで4月以降も継続するような案件を獲得できたことや、ふだんから顧客に深く入り込み、決裁者の方を含めて関係性を構築できていたことが功を奏し、非常に良いスタートが切れたのではないかと思っています。

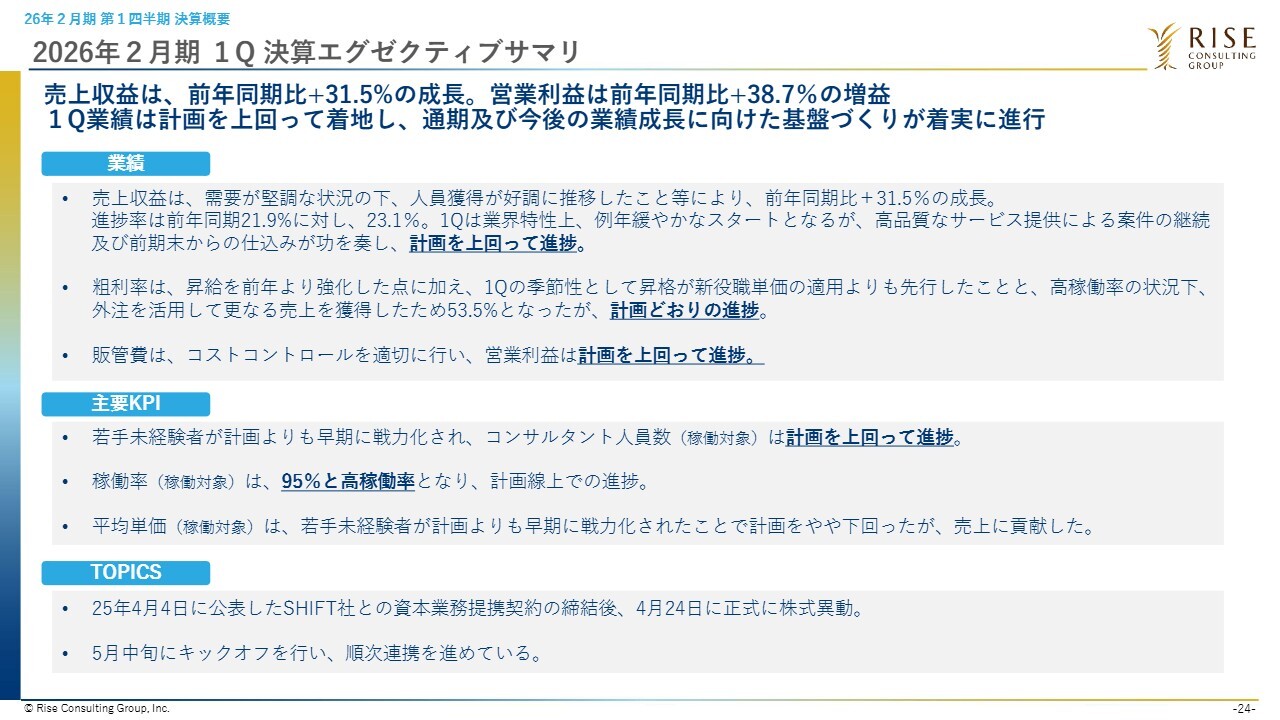

2026年2月期 1Q 決算エグゼクティブサマリ

第1四半期のエグゼクティブサマリになります。業績については、計画を上回って進捗できている状況です。

粗利率も計画どおりに進捗しています。一方で、前年の2025年2月期第1四半期は56パーセント台であり、今期の通期業績予想も56パーセントと設定している中、今期の第1四半期の実績はそこから3ポイントほど低い状況です。主な要因が2つありますので、丁寧にご説明します。

1つ目の要因は、前年に比べて昇給を強化したことです。2025年2月期末にかけて退職率がやや上がったことに対し、例年より一段高い昇給を4月に行いました。それが売上原価に影響を与え、粗利率を押し下げています。

ただし、こちらは計画として織り込んでいた内容であり、第2四半期以降は徐々に単価を上げることも考慮しているため、通期の中できちんと回収するように想定しています。

2つ目は、外注活用の増加です。外注活用の増加は利益率を押し下げる要因になりますが、第1四半期は需要が好調だったこともあり、まずは社員の高稼働率を実現した上で、外注も積極的に活用しました。

ただし、期初の計画段階で織り込み済みのため、まずは計画どおりにスタートしているとご理解いただければと思います。

それ以外の販管費等についても、おおよそ計画どおりに進んでいる状況です。主要KPIおよびTOPICSに記載しているSHIFT社との資本業務提携の状況については、後ほど別のスライドでご説明します。

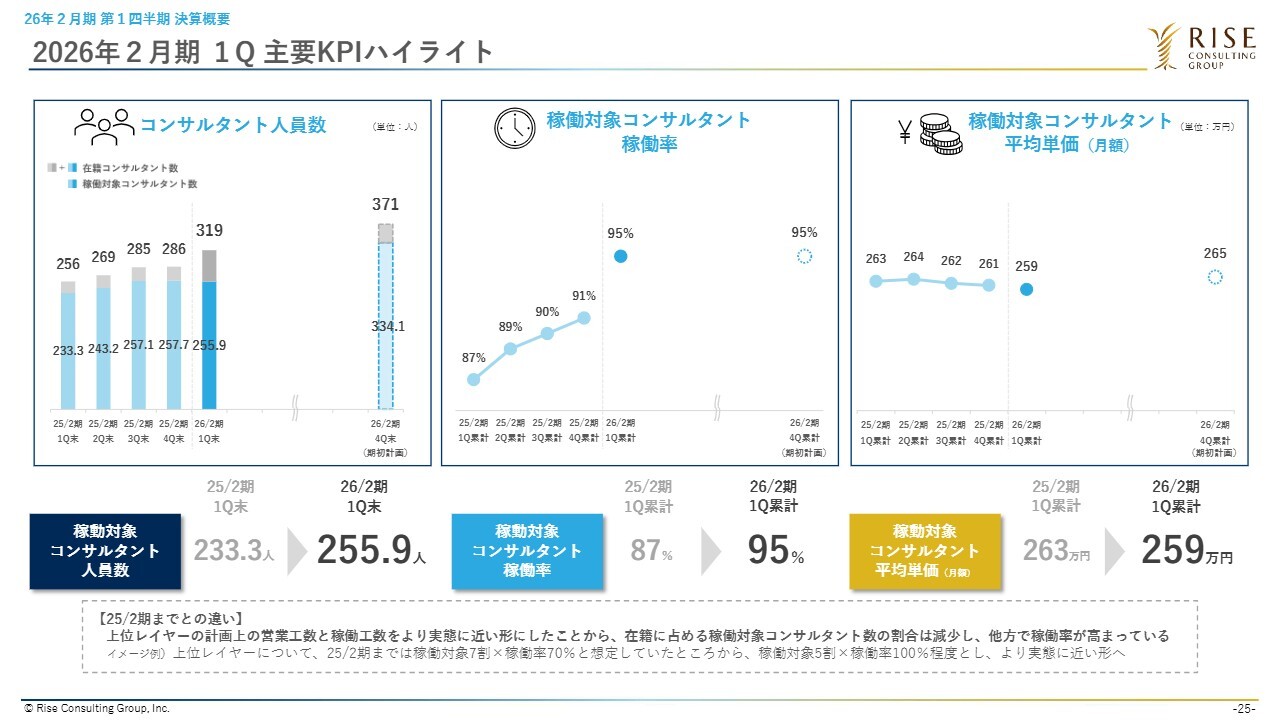

2026年2月期 1Q 主要KPIハイライト

主要KPIです。在籍コンサルタント人員数は、堅調に伸びています。通期で計画している371名を達成できるように取り組んでいきます。

スライド左下をご覧ください。稼働対象コンサルタント人員数は、2025年2月期第1四半期末の233.3人から、この第1四半期は255.9人と、20名程度しか増えていない見え方となっています。こちらは以前もご説明しましたが、2026年2月期に稼働対象コンサルタントの考え方の調整を行った結果、前年比較で影響を受けているとご理解いただければと思います。

その説明を下部の「25/2期までとの違い」に記載しています。例えば上位レイヤーのコンサルタントについては、2025年2月期までは稼動対象7割の中で70パーセント程度稼働するように管理していました。つまり、全体で約50パーセントの稼働を想定していたということです。しかし、実態としては、稼働対象5割の中で稼働率100パーセントを目指すかたちで動いていたため、IR上も2026年2月期から稼働対象の考え方をチューニングしています。

そうすることで、稼動対象が7割から5割に減るため、稼働対象コンサルタント人員数が前年比ベースではあまり伸びていないように見えるということです。ただし、在籍コンサルタント人員数はきちんと伸びていることがおわかりいただけると思いますので、あくまでも考え方を変更した影響とご理解いただければと思います。

したがって、中央に示している稼働率についても、前年と比較すると大幅に上昇しているように見えています。今期の第1四半期については、需要が高く高稼働が実現できたことも影響していますが、今期からの稼働対象コンサルタントの考え方の変更によって、例年の稼働率の水準からはやや上振れているとご理解いただければと思います。

右側に示している平均単価については、前年対比でやや下がっています。この要因としては、4月に入社してきた新卒や中途の若手未経験メンバーのアサインメントについて、通常では第2四半期頃から戦力化が進みアサインメントが本格化するところ、今期は需要が活況だったこともあり、第1四半期から先行して有償でのアサインメントが実現できました。

ただし、彼らは全社で見た時には単価が低いメンバー層になるため、早期のアサインメントが進んだことが、全社の平均単価を押し下げる要因となっています。その結果、前年同期および前期末と比較すると平均単価がやや下がっています。

こちらについては第2四半期以降、昇格メンバーの単価アップに加え、顧客企業とも単価交渉を徐々に進めているため、通期で掲げている平均単価を達成できるよう進めていきます。

2026年2月期 1Q 決算概要(IFRS)

決算概要です。第1四半期は好調なスタートを切ることができました。

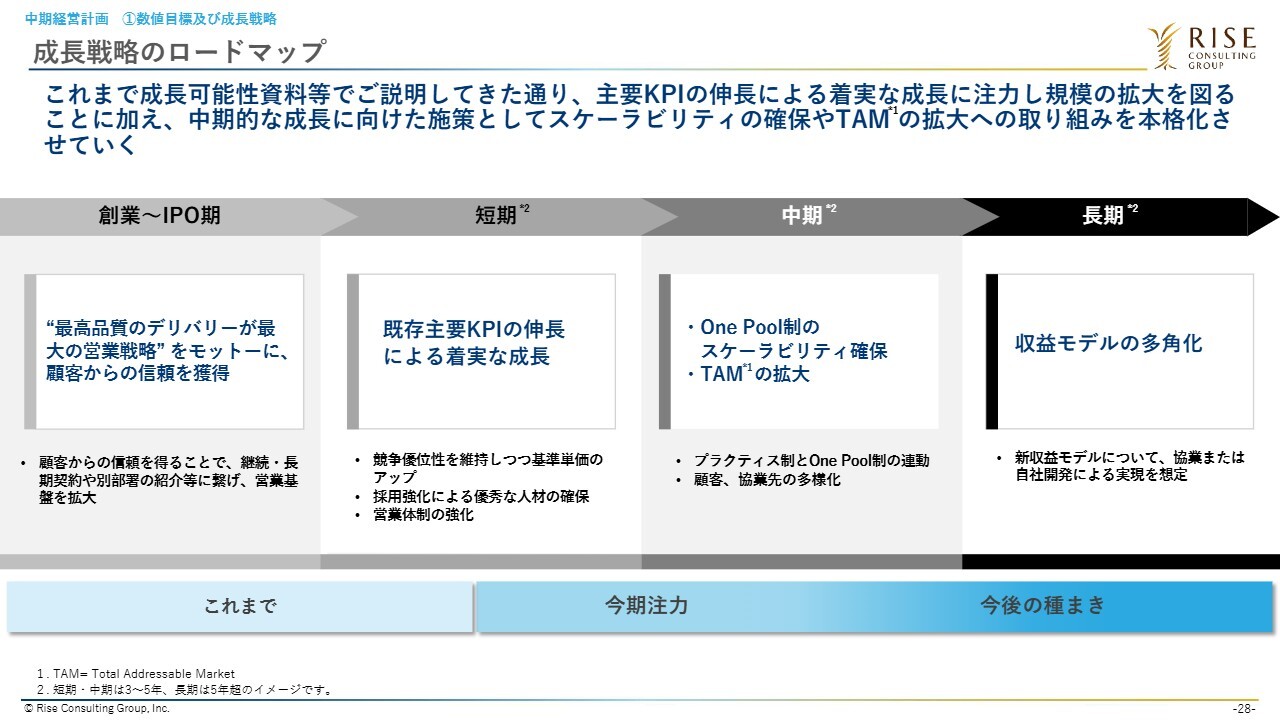

成長戦略のロードマップ

中期経営計画についてご説明します。まず成長戦略のロードマップです。上場時からご説明している内容になりますが、現在、当社は短期から中期のフェーズを進んでいます。

当社の主要事業である総合コンサルティングの主要KPIである人員数・稼働率・平均単価をいかに高められるかに徹底的にこだわりつつ、組織自体が大きくスケールしていく中で、スケール化に向けた取り組みに加え、面を取りにいくようないろいろな取り組みも現在進めているところです。

長期的には、コンサルティング事業以外の新たな収益モデルを確立し、事業の多角化も進めたいと思っています。そちらについては、2026年2月期から私がCEOのミッションとして一部取り組みを開始しています。

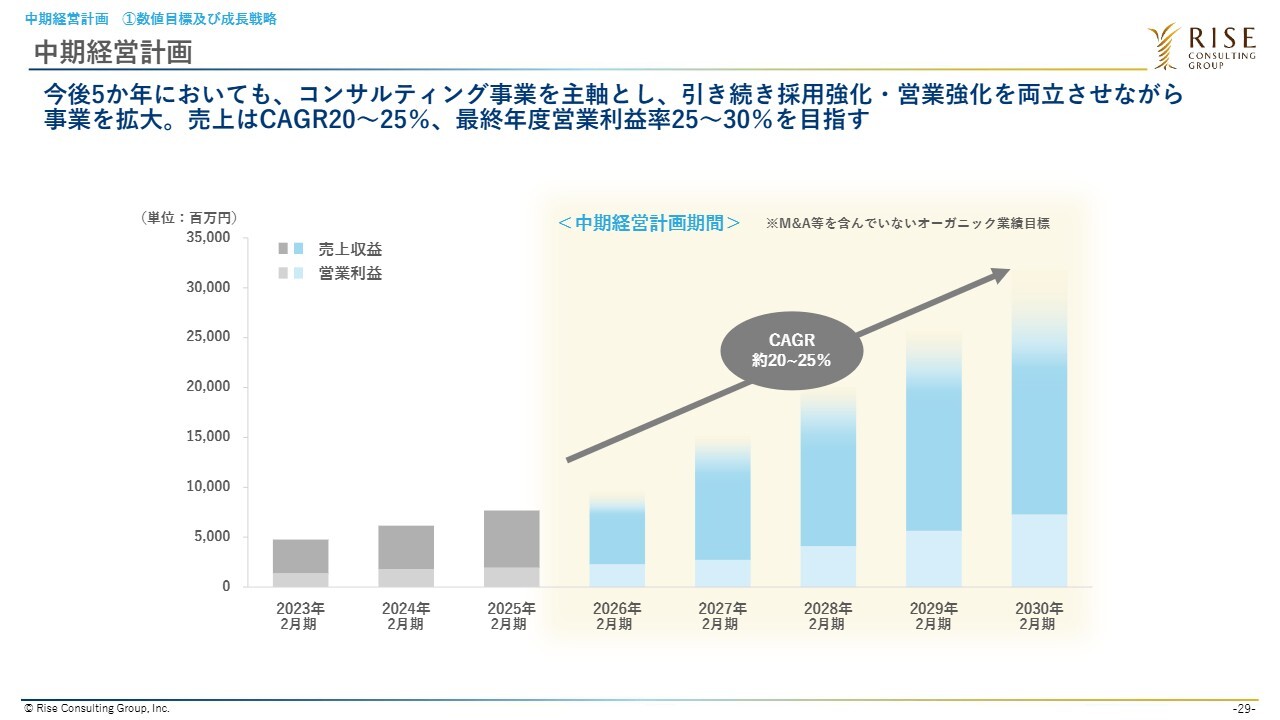

中期経営計画

当社の中期経営計画です。この中期経営計画期間の5年間で、売上は年平均成長率20パーセントから25パーセント、営業利益率については、最終年度で25パーセントから30パーセントを目指していきます。

コンサルティング業界の市場規模は、各種レポートにおいても、今後も堅調に伸びていくと言われています。生成AI等に一部代替されていく業務もありますが、生成AIを活用した新規事業やさまざまな取り組みも含め、むしろアップサイドがあると思っているため、引き続きコンサルティング需要は高いと見ています。

また、現状のコンサルティング業界の市場規模は、主要なコンサルティング会社の売上を推計して積み上げていくと、1.5兆円程度あるのではないかと考えています。

そのような中で、当社は2026年2月期に100億円程度の売上目標を掲げています。継続的に25パーセント程度の成長を実現すると、2030年には売上規模250億円程度が見えてきます。なすべきことをきちんと実行していけば、当社が獲得できる市場シェアはまだまだたくさんあると思っています。

そのため、コンサルティング事業の部分については、目標として掲げている売上CAGR20パーセントから25パーセントをしっかり達成していきたいと思っています。同時に、それ以外のアップサイドもあると思っているため、この中期経営計画期間の中で新たな挑戦にも取り組んでいきたいと考えています。

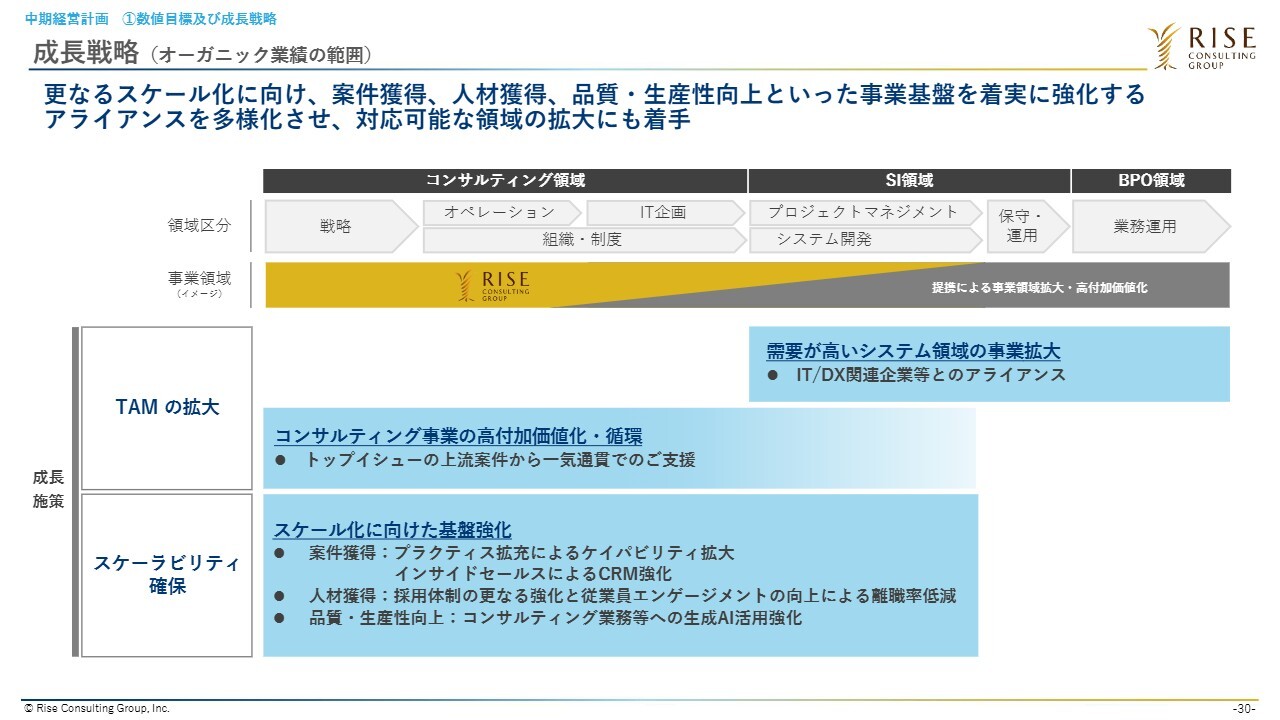

成長戦略(オーガニック業績の範囲)

総合コンサルティング領域における成長戦略について、オーガニック業績の範囲をご説明します。

当社は先ほどお示ししたロードマップのとおり、「スケーラビリティ確保」「TAMの拡大」を行うフェーズにあり、その中で大きく3点の取り組みを考えています。

まずは、スライド下段に記載した「スケール化に向けた基盤強化」です。当社にとって、案件獲得、人材獲得、その前提となる品質・生産性向上は非常に重要な要素になります。常日頃から当社が徹底していることではありますが、この本質を忘れずに、今後も丁寧に取り組んでいきたいと考えています。

その上で、中段の「TAMの拡大」において、2つのことに取り組みます。

コンサルティング業界において、日本国内ではIT/DXの需要が非常に高い状況です。日本の体質として、ITベンダーを含めた外部への依存度がもともと高かったこともあり、今後も需要は継続すると見ています。

そのため当社では、NTTデータ社やSHIFT社との提携を通じ、IT/DXのボリュームゾーンをしっかり獲得していくことを考えており、取り組みも強化している状況です。

一方で、コンサルタントの価値や成長、やりがい、ファームへの定着率向上のためにも、より上流と言われる案件も着実に確保していく必要があると考えています。当社は、上流案件と業務・IT案件のポートフォリオは3対7程度の比率が適正と考えています。上流案件については、中段に記載している「コンサルティング事業の高付加価値化・循環」として、「トップイシューの上流案件から一気通貫でのご支援」を進めるため、鋭意取り組んでいるところです。

当社が現状得意とするのは、事業部門のトップや事業部長といった方々に対し、さまざまな事業戦略や企画実行をご支援するケースです。ただし、もう一段上のトップの経営層と直接接点を持ち、例えば中期経営計画やビジョン策定といった最上流のテーマを取ることで、そこから連なってくる新規事業創出やシステム刷新、組織改革などのご支援につなげることができると考えています。

現在、いくつかの顧客企業においてそのような成功事例を積み上げている最中です。今後もこのような取り組みを進め、外資系の戦略ファームなどがご支援しているような最上流の案件比率をより高めていきたいと思っています。

TOPICS ~SHIFT社との資本業務提携について

TOPICSとして、SHIFT社との資本業務提携についてあらためてご紹介します。元々は当社の大株主であったPEファンドがイグジットを検討していたという経緯もありましたが、そのような中でも事業上のシナジーを最大化するため、複数の企業との会話や検討を経て、SHIFT社との資本業務提携が最適であるとの結論に至りました。

ご存じのとおり、SHIFT社は、テスト領域を中心にITやM&Aを組み合わせながら大きく成長している企業です。現在、SHIFT社は国内を中心に2,000社のアカウントを有しており、IT領域の例えばCIOと言われる情報システムのトップの方とも、強固な関係性を築かれていると聞いています。

IT領域においては、新しいシステム構想やIT刷新を実現していくために、その前段階として全体の戦略策定や業務整理が必要になりますが、そのような領域について、知見を持った当社と組むことにより、SHIFT社としてもシナジー創出が見込めます。

当社としても、今後の成長に向け、中期経営計画で掲げた戦略の実現につなげることができると考え、今回の資本業務提携に至りました。

4月末頃にSHIFT社への株式譲渡が行われ、5月中旬にキックオフを行い、そこからコミュニケーションを開始している状況です。今期の下期以降に1件から2件の成果を出せるよう鋭意連携を進め、丁寧に育てながら、来期以降に大きく花開かせていきたいと考えています。

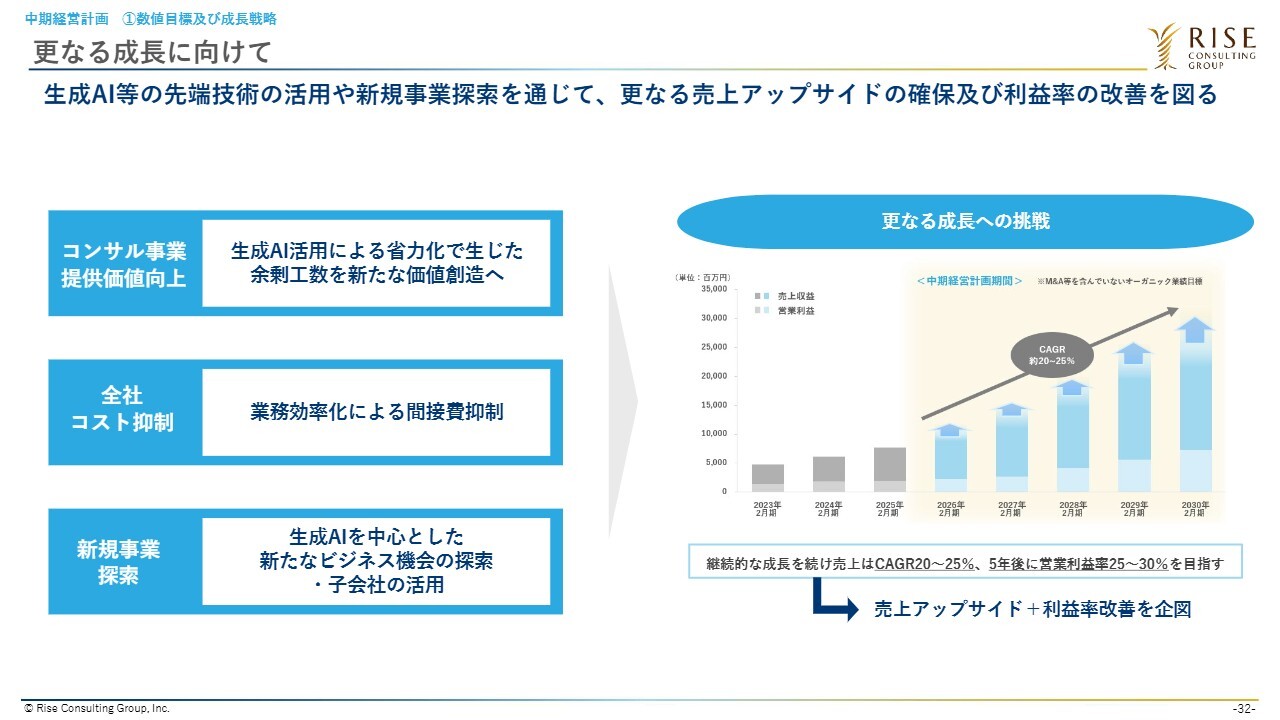

更なる成長に向けて

「更なる成長に向けて」と打ち出していますが、こちらは私主導で行っている生成AI等を活用した新規事業探索の取り組みについてです。

中期経営計画で掲げている売上高年平均成長率20パーセントから25パーセント、最終年度営業利益率25パーセントから30パーセントという目標については、オーガニックな成長で達成できると思っています。

したがって、この取り組みは、中期経営計画達成の蓋然性を高めるというよりも、その先のさらなるアップサイドを狙いつつ、営業利益率の改善を図るために、覚悟を持って開始した取り組みです。

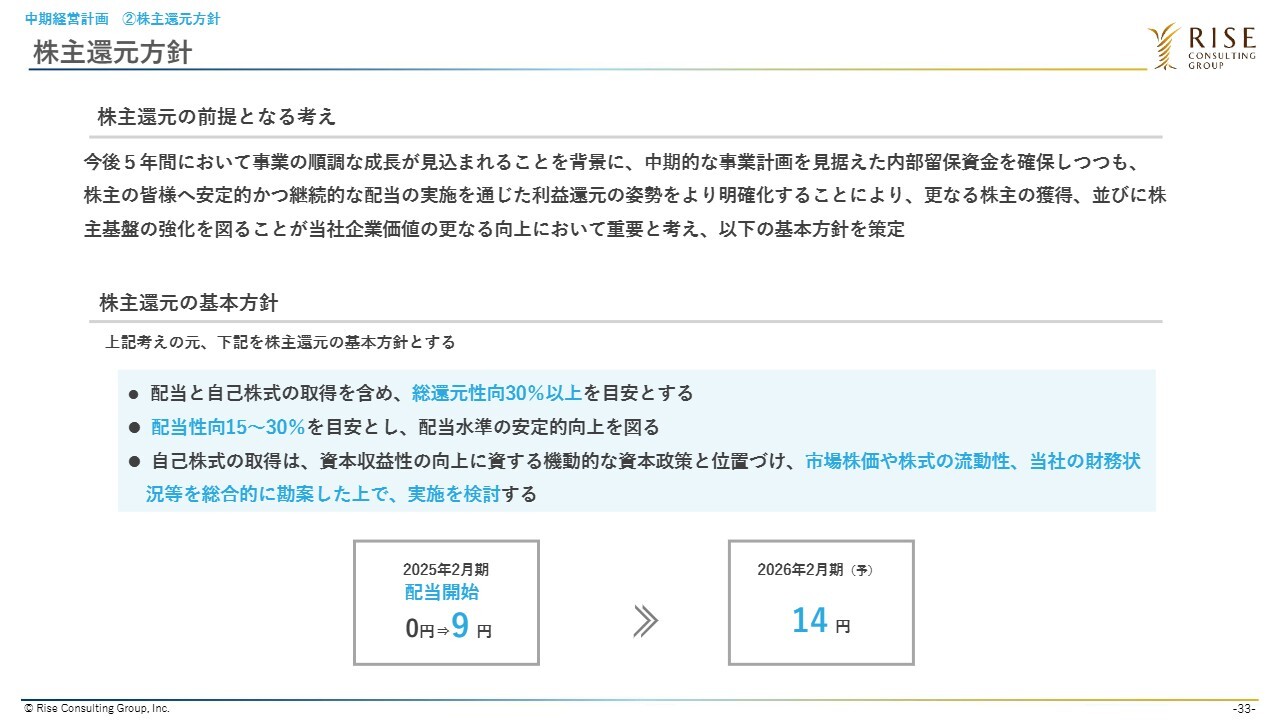

株主還元方針

最後に、株主還元方針についてご説明します。当社は上場時から、株主のみなさまへの還元を実現したいと常々考えてきました。

中期経営計画を発表するにあたり、内部留保や新規事業を含めた投資計画、そして今後の売上成長見込みをあらためて検討した結果、株主のみなさまに還元できる見通しが立ちましたので、2025年2月期末から配当を開始しています。

方針としては、総還元性向30パーセント以上を目安としながら、まずは配当性向15パーセントからスタートし、配当水準の安定的向上を図りたいと考えています。

以上でプレゼンテーションを終了します。ご清聴ありがとうございました。

質疑応答:競合他社について

進藤基浩氏(以下、進藤):「コンサルティング会社はたくさんありますが、御社にとっての競合はどこですか?」というご質問です。

北村:直接的な回答ではなく恐縮ですが、当社はまず「競合がいない状態をいかに作るか」を日々意識しています。競合が存在しコンペになると、価格勝負になることもあります。また、当社はブランディングを含めて知名度がまだ十分ではないため、他社大手ファームに比べて不利になるリスクが高いです。

そのため、当社は競合とバッティングしないよう、既存のお客さまとの取引を現場で丁寧に拡大しています。ふだんから現場に常駐してご支援を行っていることで、顧客企業のさまざまな課題を能動的に吸い上げたり、逆に顧客から相談が舞い込んできたりすることもあります。そのようにしてコンペになりづらい状態を意識的に作っています。

加えて、アライアンスの活用も重要です。NTTデータ社やSHIFT社との提携がまさにそうですが、提携企業の顧客基盤を活用することにより、コンペにならない環境を構築することを意識しています。

ただし、そのような中でもコンペになるケースは存在します。コンペになった場合においては、アクセンチュアさん、デロイトトーマツコンサルティングさん、PwCコンサルティングさん、ベイカレントさんの4社とぶつかるケースが多いと思います。

質疑応答:SHIFT社との提携効果について

進藤:「SHIFT社と今年4月に資本業務提携を締結しましたが、提携の効果はいつ頃から出てきますか? 2026年2月期の計画にはどれくらい織り込んでいますか?」というご質問です。

北村:資本業務提携契約が締結されたのが4月だったこともあり、提携効果については2026年2月期の事業計画には織り込んでいません。

進捗については、5月中旬に先方の丹下社長も含めてキックオフを行い、そこから本格的な議論を進め、今はお互いの営業パイプラインの情報交換や共同提案に着手しています。まずは下期以降から徐々に成果を生み出せるよう鋭意進めています。

当社は小さく入って大きくしていくことを得意としていますので、今期は小さく入ることを目標とし、来期以降、大きな成長を遂げていきたいと考えています。

質疑応答:プライム市場への上場について

進藤:「株価が上がってきましたが、そろそろプライム市場は目指さないのでしょうか?」というご質問です。

北村:市場変更に関しては当然ながら意識していますが、上場のための形式基準や時価総額などの要件に加え、マーケットの状況等も注視しながら検討していきます。

質疑応答:今後の成長ドライバーについて

進藤:「直近の決算を拝見しましたが、売上・利益ともに順調な成長が続いている印象です。今後の成長ドライバーはどの領域になると考えていますか?」というご質問です。

北村:テーマにおいては、引き続き、ITやDX関連の需要が高く、売上のボリュームゾーンを占めていますので、NTTデータ社やSHIFT社との提携を活用し、今後も大きく伸ばしていきたいと思っています。

一方で、主要KPIの中では、間違いなく人員数が成長ドライバーになると考えています。稼働率、平均単価については、さまざまな取り組みや営業力向上、品質向上により今後も高められると思っていますので、いかに優秀な人材を獲得し、定着できるかに尽きると考えています。

質疑応答:他社が高稼働率を実現できない理由について

進藤:「御社は稼働率が95パーセントと他のコンサルティング会社と比べて高いようですが、なぜ他社は御社のように高稼働での運用ができないのでしょうか?」というご質問です。

北村:外資系ファームの場合、上場しておらず成長を強く求めていないケースが多くあります。そのため、ブランディングや付加価値によって高単価を確保しつつも、稼働率を重要なKPIとして捉えていないファームが多いのではないかと思います。

また、他大手ファームは組織が「碁盤の目」のように業界・領域で分かれていることから、案件があったとしても、業界の垣根を越えて組織内で融通したアサインができないため、稼働率が下がってしまいます。根本的なファームとしての思想や組織構造の違いから、今になって高稼働の運用に切り替えるのは難しいのではないかと思います。

当社は、創業期からそれを見越し、One Pool制や1人1顧客などの仕組みを丁寧に作ってきました。また、社員の専門性を高め、志向性を満たすために、組織としてはOne Pool制を維持しながら、バーチャルなかたちでプラクティス制を導入し、専門性を担保しながらも縦割りのない組織作りを丁寧に行ってきたことで、高稼働での運用を実現できています。

こうした背景から、他のファームがこれを真似することや、途中から切り替えていくことは、容易ではないと考えています。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業にご回答いただきましたのでご紹介します。なお、プレゼンテーション内でご質問に対してご説明しているものに関しては、記載を省略させていただいていますので、その旨をご了承ください。

<質問1>

質問:株主還元方針を教えてください。

回答:当社は、継続的な成長の実現に加え、株主のみなさまへの利益還元についても重要な経営課題の1つとして位置づけています。その方針に基づき、2025年2月期より株主還元の基本方針を見直し、配当を開始しました。

当社の株主還元方針は、配当と自己株式の取得を含めた総還元性向を30パーセント以上とし、配当性向については15パーセントから30パーセントを目安とする中で、配当水準の安定的向上を図っていきます。また、自己株式の取得については、資本収益性の向上に資する機動的な資本政策として位置づけており、市場株価や株式の流動性、当社の財務状況などを総合的に勘案しながら、その実施を適宜判断していきます。

2025年2月期には、グロース市場でありながらも1株あたり9円の初配を実施しており、本格的に株主のみなさまへの還元に取り組み始めた期となりました。2026年2月期の配当は、1株あたり14円を予定しています。今後も、成長投資と株主還元のバランスを適切にとりながら、経営成績や財政状態を踏まえて、還元の充実を図っていきます。

<質問2>

質問:中期経営計画では売上CAGRを20パーセントから25パーセントとされていますが、一方で今期予想の売上成長率は24パーセントになっています。後年になるほど成長率が鈍るとイメージしてよろしいでしょうか?

回答:売上規模の拡大に伴い、基本的に成長率は徐々に緩やかになる傾向がありますが、当社はコンサルティング市場の中ではまだ規模が小さいため、国内コンサルティング市場全体の成長率を上回るペースでの成長が可能であると考えています。そのため、期ごとの変動はあるものの、成長率としては20パーセントから25パーセントをターゲットとし、今後も右肩上がりの成長を継続していきたいと考えています。

<質問3>

質問:SHIFT社との資本業務提携を発表されましたが、株主であり提携先でもあるNTTデータ社との関係はどのようになりますか?

回答:NTTデータ社とは、2023年に資本業務提携を行っていますが、SHIFT社との提携によってNTTデータ社との関係が変わることはなく、引き続き良好な関係性を築けている状況です。

<質問4>

質問:AIの発展がコンサルティングビジネスに与える影響と御社の取り組みについて教えてください。

回答:生成AIの進展は、コンサルティング業界において大きな変革をもたらしています。従来は属人的に対応していたリサーチやドキュメント作成といった業務は、生成AIの活用により効率化・高度化が進みつつあります。これにより、少ない工数で高付加価値なアウトプットを提供できるようになる一方で、コンサルタントはより本質的・戦略的な価値提供を求められるようになっています。

そのような中、当社としてはこの変化を成長のチャンスと捉え、生成AIの活用強化に積極的に取り組んでいます。中期経営計画期間においては、生成AIの活用強化により、特に以下3点を推進していきます。

-

コンサル事業提供価値向上

生成AI活用強化のためのチームを立ち上げ、外部ベンダーとも連携しながら、全社的なリテラシー強化に努めています。また、資料作成や議事録作成、PMO業務の一部自動化などを通じて、生産性を高めつつ、より質の高いコンサルティングを提供できる体制を整備しています。 -

全社コスト抑制

生成AIによる業務の自動化・省力化を通じて、コーポレート部門の業務効率化を図ることができる可能性があり、中期的には利益率の改善にも寄与すると見込んでいます。 -

新規事業探索

オーガニック成長に加え、生成AIを中心とした新たなビジネス機会の探索にも取り組んでいます。

生成AIが急速に進展する中でも、テクノロジーに流されることなく、地道で誠実な実行を重ねていくという創業以来の姿勢を大切にしながら、クライアントのみなさまから「最初に相談されるパートナー」であり続けることを目指していきます。

<質問5>

質問:大株主のサンライズキャピタルについて、関係を教えてください。

回答:上場前よりサンライズキャピタル社は当社の大株主でしたが、2025年4月に適時開示させていただいたとおり、同社保有株式の一部は2025年4月24日付でSHIFT社へ譲渡されており、現時点では当社の大株主には該当していません。

<質問6>

質問:SHIFT社との提携からまだ日が浅いですが、CEOご自身や現場の社員の声など提携による新たな発見や気づき等があれば、お話しできる範囲でかまいませんのでお聞かせください。

回答:SHIFT社との資本業務提携後、5月中旬にSHIFT社の丹下社長を交えてキックオフミーティングを行い、そこから現場レベルでの連携が本格的に始まりました。現在は、両社の関係者がチャットを中心に密なやり取りをしつつ、必要に応じて打ち合わせを行う等、具体的な案件創出に向けた取り組みを進めています。

すでにいくつかの案件で提案活動を開始しており、当社の強みと親和性の高い内容も複数見受けられることから、早期の受注につなげるべく、引き続きコミュニケーションを重ねていきます。

SHIFT社も社内にコンサル部門を持っていますが、SHIFT社のコンサルタントの方から「当社のメンバーとぜひ一緒にプロジェクトをやりたい」という声があがっていると聞いており、当社の対応力・成果物・スピード感に対してご評価をいただけていると認識しています。

今後は、下期を目途に案件獲得と成功事例の創出を進め、来期以降の本格的な成果につなげていきたいと考えています。

<質問7>

質問:新規顧客開拓にはどのようなチャネルがあるのでしょうか?

回答:当社の新規顧客開拓は、大きく「ビジネスディベロップメント部による新規開拓」と「プラクティス起点の営業活動」の2つに分けられます。

まず、ビジネスディベロップメント部では、インサイドセールス部隊を設置し、営業マーケティングツールなどを活用しながら、アウトバウンド型の営業を中心にリード獲得を進めています。リードが獲得できた後は、営業成績の高いシニア層のコンサルタントにバトンを渡し、提案からクロージングまでを一貫して行う体制を整えています。また、以前取引があったものの数年間関係が途切れていた企業などに対しても、あらためてアプローチを行い、関係の再構築に努める等、リレーションの構築にも力を入れています。

また、専門性を活かしたプラクティス起点の営業活動にも力を入れています。特定の領域や業種に対して、専門性を活かした営業を行っており、必要に応じてパッケージを作成し、提案を行っています。新規顧客へのアプローチに加え、既存のお客さまの中でも、まだ取引のない部署への横展開も進めています。

そのほか、顧問ネットワークの活用やパートナー企業との連携、SHIFT社との提携による相互送客など、多様なチャネルを通じたリード獲得も進めています。SHIFT社との提携については、特に今後の成果が期待される領域と捉えています。

<質問8>

質問:評価が高かったコンサルティングの事例をお聞きしたいです。

回答:評価の高かったコンサルティング事例として、GX(Green Transformation)領域での取り組みをご紹介します。

GX領域では「脱炭素社会の実現に向けて、Scope3の排出量をいかに正確に測定し、削減につなげるか」が重要な課題となっています。従来の算出方法にはいくつか課題があったため、当社はNTTデータ社と共同で、これを解決する独自手法を開発しました。

具体的には、「C-Turtle」というプロダクトをNTTデータ社と共同で開発・製品化し、ローンチしています。これはScope3排出量を可視化するためのソリューションであり、TCFD等の今後上場企業が対応を求められるテーマに直結しています。

このプロダクトを活用し、大手企業が「C-Turtle」を導入する際のGX関連のコンサルティング支援や業務改善の可視化を行い、いくつかの成功事例を生み出しています。こうしたソリューション型の提案力を持っていることは、当社の今後の成長における大きな強みになると考えています。

また、当社では、定期的に顧客満足度を図るCSサーベイを実施し、クライアントからの声をもとにサービス品質の向上や改善施策を行っています。今後も、いただいた声を活かしながら、満足度の高いサービスを目指して取り組んでいきます。

<質問9>

質問:人材への投資が積極的であると理解した上で、御社で育った人材が外資系の競合へ報酬面で引き抜きにあってしまっては持続性が高いとは言えないと感じます。また投資先も人材だけでなく、今後の成長ドライバーとしての戦略(新規事業・M&A等)に充てることも重要だと思いますが、どのようにバランスを取っていかれるつもりでしょうか?

回答:今期に関しては、前期末頃に退職率が一定程度高まってしまっていたことを受け、その対策の一環として昇給率を引き上げる施策を実施しました。ただし、当社としては、単に報酬面での引き止めを図るという発想ではなく、社員一人ひとりが「成長実感」や「裁量のある環境」、「中長期的なビジョンへの共感」を持てること等が重要だと考えていますので、今後も報酬だけではないさまざまな施策を組み合わせながら、人的資本に対する投資を進めていきたいと考えています。

一方で、人的資本投資に偏ることなく、新規事業やM&A等への投資を行うことも重要だと認識しており、今後検討を進めていきます。

<質問10>

質問:人件費および外注費による粗利率の悪化について、今後受注単価の引上げも検討されているのでしょうか? その場合、どの程度の時期から・どれぐらいの水準で期待されていますか?

回答:第1四半期は、4月の昇格が新役職単価への移行よりも先行することから、粗利率が一時的に低下する季節性があります。ただし、これは計画に織り込まれているものであり、人件費や外注費の増加を含めても、粗利率は計画どおりに推移している状況です。第2四半期以降は、昇格者が順次新しい役職単価に移行するため、単価の引き上げが徐々に進み、粗利率は改善していく想定です。

また、平均単価については、2年前頃に既存顧客に対して一律の大幅な単価改定を実施した経緯がありますが、今後は一律の改定ではなく、顧客ごとの状況や業界動向、インフレ等の外部環境を踏まえながら、個別に交渉を進めていく方針です。

<質問11>

質問:日足ベースで株価が力強く上昇している印象を受けていますが、率直に、足元の株価推移についてどのように受け止めていらっしゃいますか? また、今後の株価形成に向けて、御社としての自信度や手応えについてもおうかがいできれば幸いです。

回答:足元で株価が堅調に推移している点については、当社の業績に対するご評価に加え、中期経営計画や還元方針への一定のご期待の表れであると受け止めています。

今後も、当社は計画の着実な実行を通じて、事業規模の拡大を目指していきます。また、そのような実績の蓄積に加え、積極的なIR活動を通じて投資家のみなさまとの信頼関係を深め、企業価値の一層の向上に努めていきます。

<質問12>

質問:前回の説明会で、小さい案件から大きく育てていくという話があった記憶です。リピート顧客からの売上が年々伸びているといった指標は開示されないのでしょうか?

回答:ご理解いただいているとおり、当社では、まずは小さく入ってご支援をさせていただき、そこで成果を感じていただきながら徐々にご支援の幅を広げ、取引規模を拡大していくというモデルを得意としています。

現時点では、リピート顧客の売上成長に関する指標については、あくまでイメージベースでの開示に留めていますが、今後の情報発信における貴重なご意見として参考にさせていただきます。

<質問13>

質問:トランプ関税の影響は、御社はありそうですか?

回答:現時点においては、米国の通商政策や為替変動の状況等によるネガティブなインパクトは起きていない状況です。また、当社のクライアントについては、引き続き堅調な需要が継続しており、マクロ経済の変動による需要減少やコンサルティング活用の抑制といった動きは現時点では見られていません。

配信元:

この銘柄の最新ニュース

ライズCGのニュース一覧- ライズ・コンサルティング・グループ、3Q累計は増収増益で着地 7億円の自己株式取得を決議 2026/01/21

- <みんかぶ・個人投資家の予想から>=「買い予想数上昇」2位にライズCG 2026/01/19

- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】 … テンシャル、WHDC、エータイ (1月9日~15日発表分) 2026/01/17

- 週間ランキング【値下がり率】 (1月16日) 2026/01/17

- <みんかぶ・個人投資家の予想から>=「買い予想数上昇」1位にライズCG 2026/01/16

マーケットニュース

- 高市17戦略分野の伏兵見参! 「フードテック」は変身株が目白押し <株探トップ特集> (01/22)

- 明日の株式相場に向けて=“キオクシア台風”で舞い上がる有望株は (01/22)

- 本日の【新規公開(IPO)】情報 (22日大引け後 発表分) (01/22)

- 22日香港・ハンセン指数=終値26629.96(+44.90) (01/22)

おすすめ条件でスクリーニングされた銘柄を見る

ライズ・コンサルティング・グループの取引履歴を振り返りませんか?

ライズ・コンサルティング・グループの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。