2,438円

AViCのニュース

【QAあり】AViC、2QはYoYで増収増益を達成 成長戦略の着実な遂行により、3Q以降もクオリティ・グロースの継続を見込む

目次

市原創吾氏:株式会社AViC 代表取締役社長の市原です。2025年9月期第2四半期の決算説明を始めます。よろしくお願いします。本日の内容はスライドのとおりです。

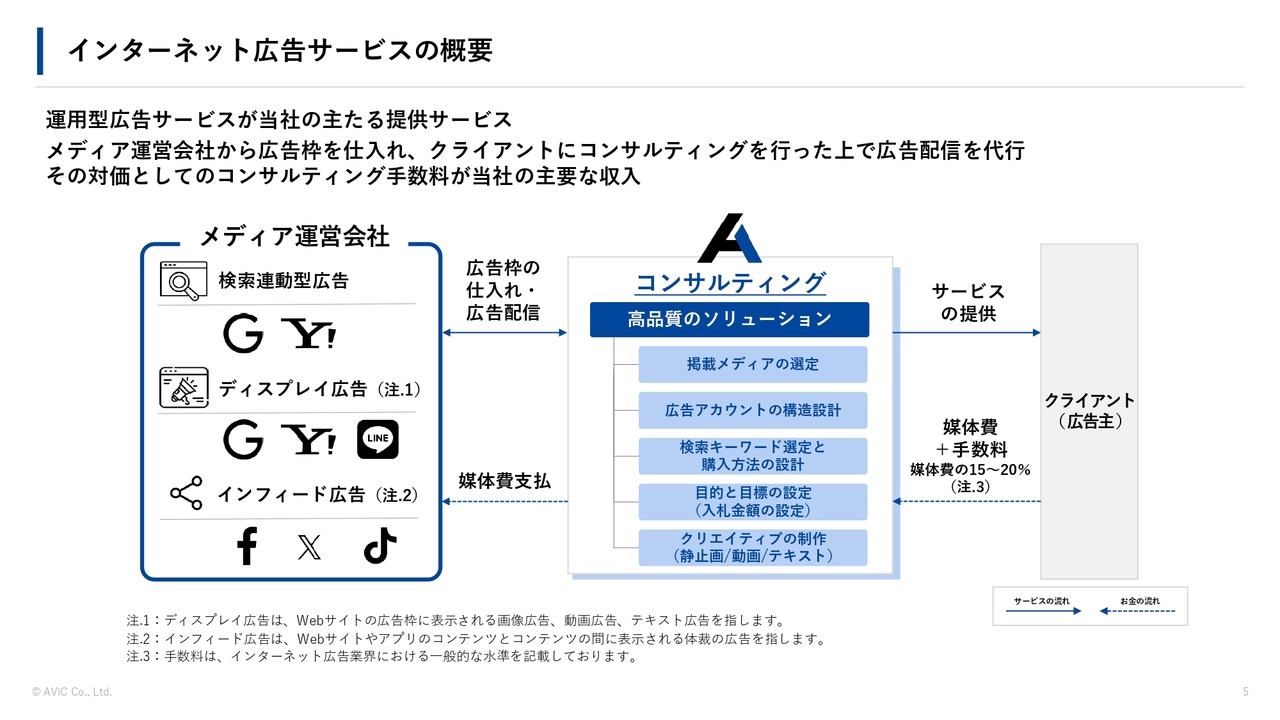

インターネット広告サービスの概要

まず、当社の事業内容からご説明します。インターネット広告の運用サービスが当社の主な提供サービスです。メディア運営会社から広告枠を仕入れ、クライアントにコンサルティングを行った上で広告配信を代行します。その対価であるコンサルティング手数料が当社の主要な収入となっています。

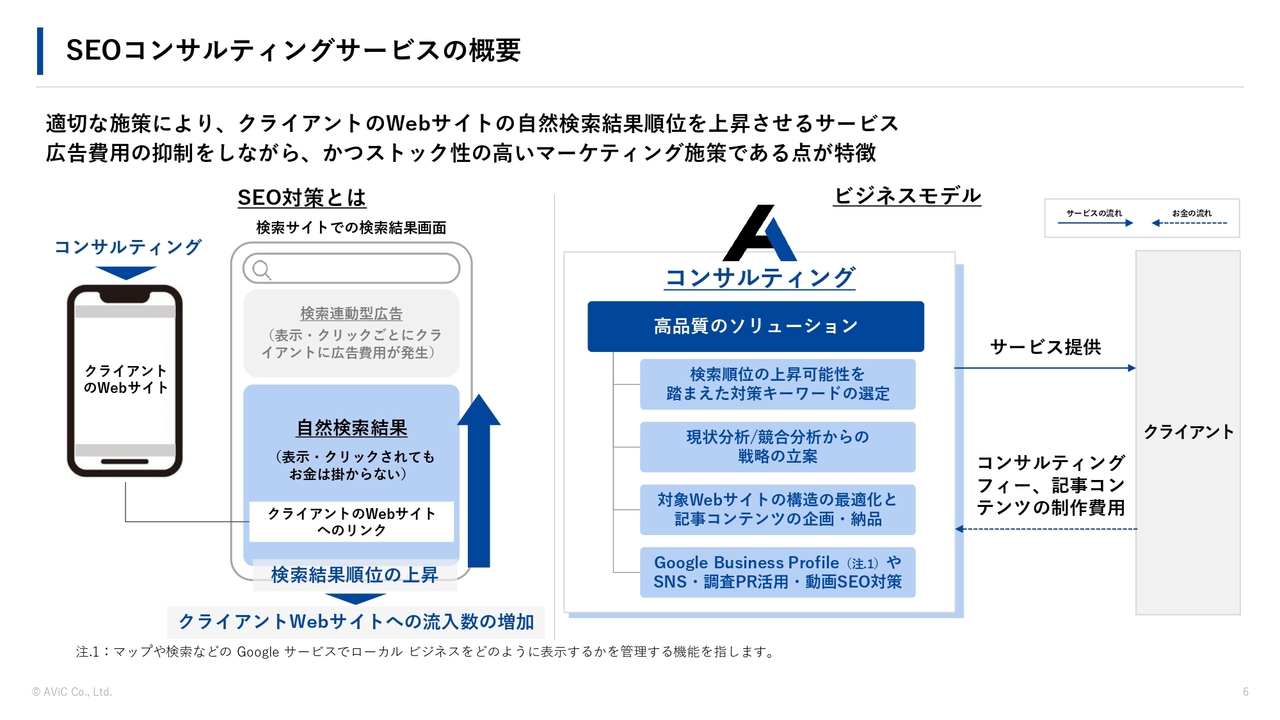

SEOコンサルティングサービスの概要

もう1つの事業である、SEOコンサルティングサービスの概要です。適切な施策によって、クライアントのWebサイトの自然検索結果順位を上昇させるサービスとなっています。広告費用を抑制しながらも、ストック性の高いマーケティング施策である点が特徴です。

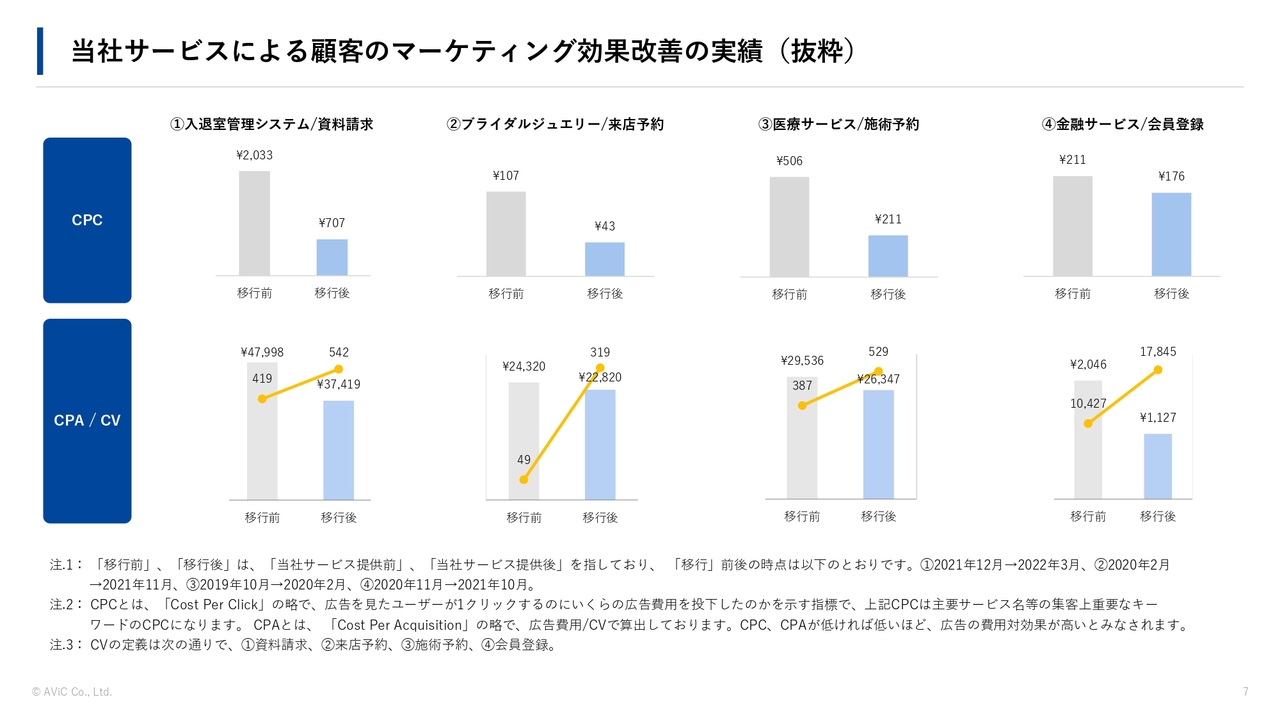

当社サービスによる顧客のマーケティング効果改善の実績(抜粋)

こちらのスライドは、当社のサービスによってお客さまが得られた効果です。移行前の広告会社と比べて、広告枠の買い付けの単価が安くなり、その結果、お客さまの費用対効果が著しく上がっています。

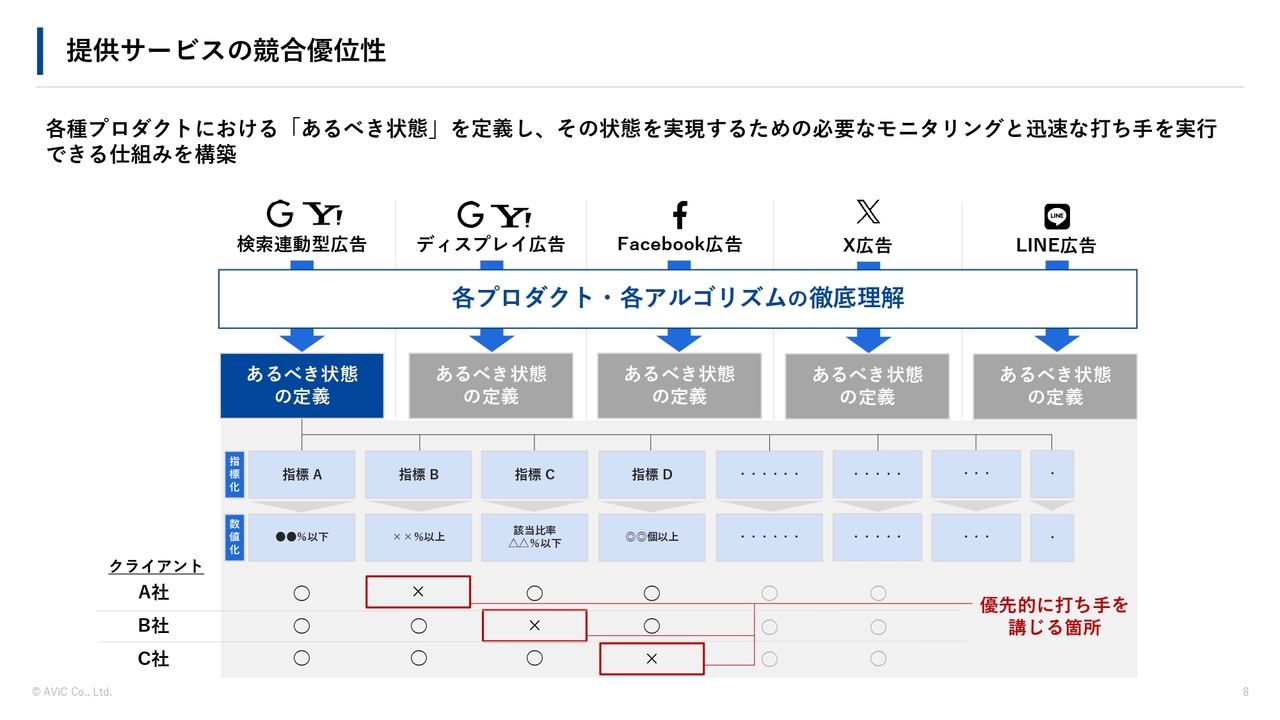

提供サービスの競合優位性

当社がなぜ他の広告会社よりも安く広告枠を仕入れることが可能なのか、なぜお客さまにベネフィットを提供できるのかをこちらのスライドでご説明します。

当社は、お客さまからの預かり予算で各メディアの広告枠を仕入れます。Googleやヤフー、Metaの広告など、各プラットフォームのアルゴリズムを徹底的に理解していることによって、各メディアから非常に高い評価を得ています。これにより有利な条件で広告枠を仕入れることが可能となっています。

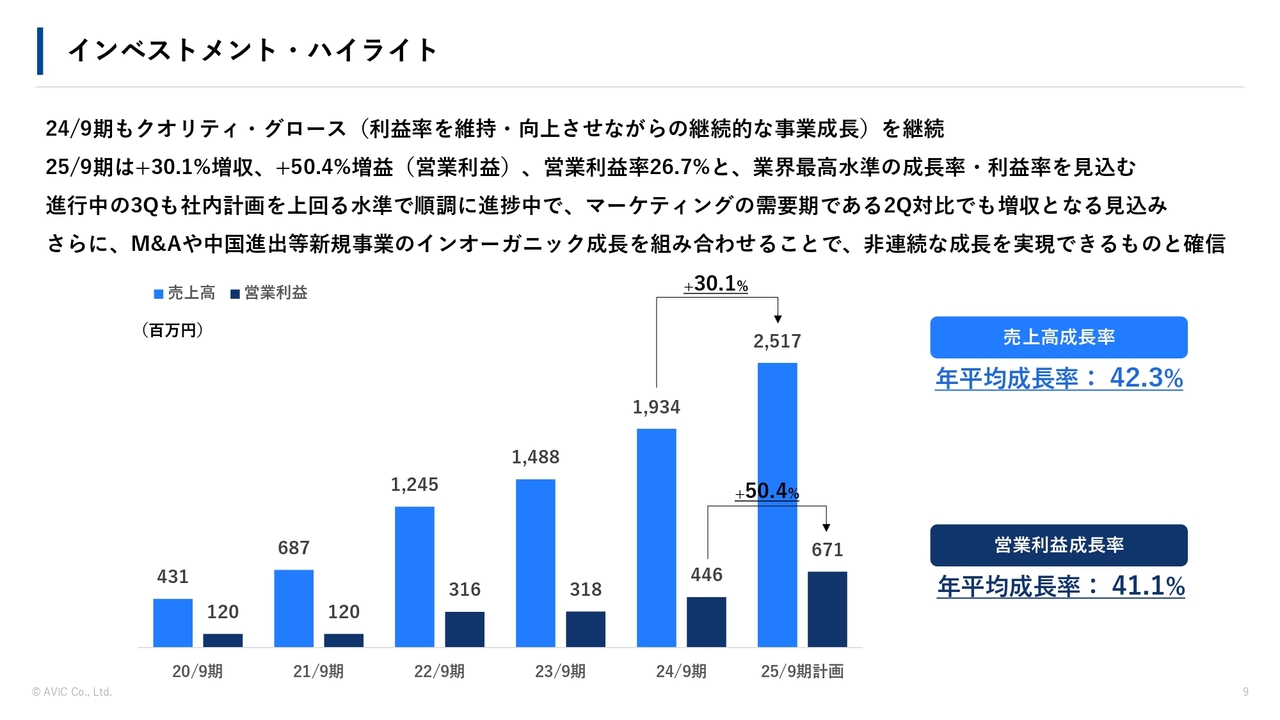

インベストメント・ハイライト

インベストメント・ハイライトです。先ほどお伝えした事業内容や競争力を用いながら、2024年9月期もクオリティ・グロースを継続しました。2025年9月期はYoYで30.1パーセントの増収、50.4パーセントの増益、営業利益率26.7パーセントと、業界最高水準の成長率と利益率を見込んでいます。

進行中の第3四半期も、社内の計画を上回る水準で順調に進捗中です。マーケティングの需要期である第2四半期対比でも、QoQで増収となる見込みです。さらにM&Aや中国進出等の新規事業のインオーガニックな成長を組み合わせることで、非連続な成長が実現できるものと確信しています。

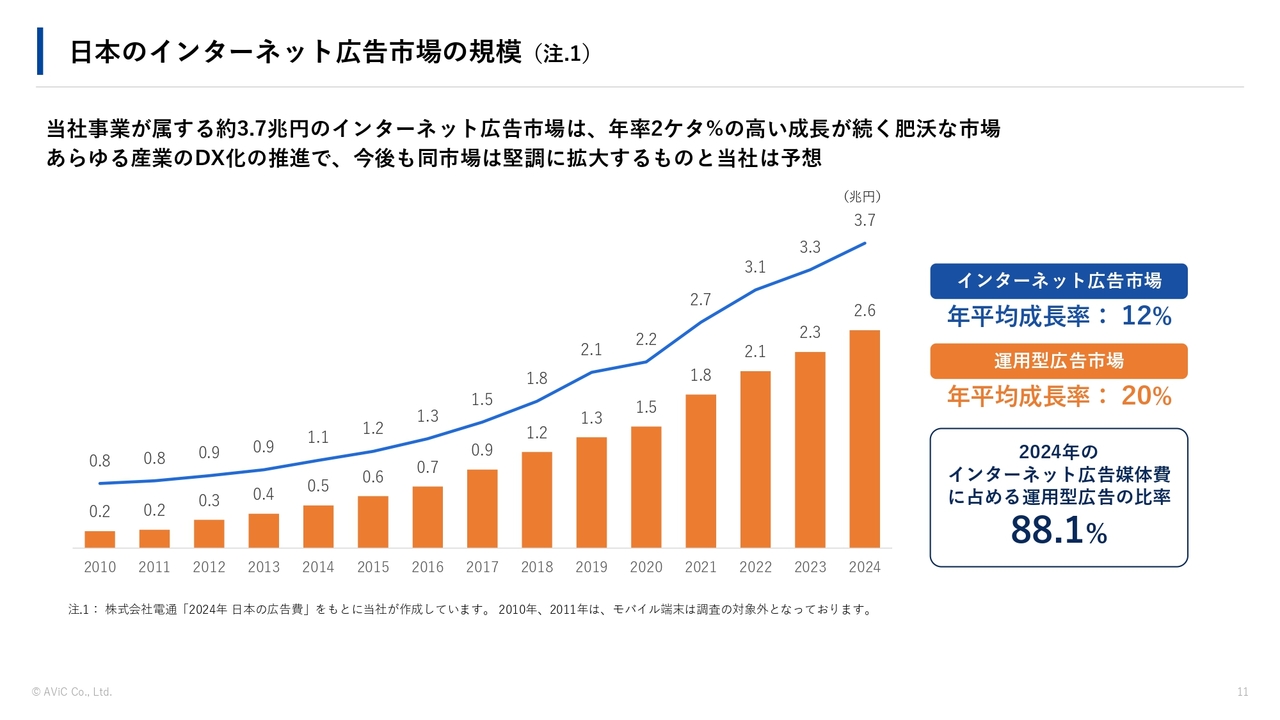

日本のインターネット広告市場の規模

マネジメント・ビューポイントです。日本のインターネット広告市場は、年率2桁パーセントの高い成長が続く市場です。

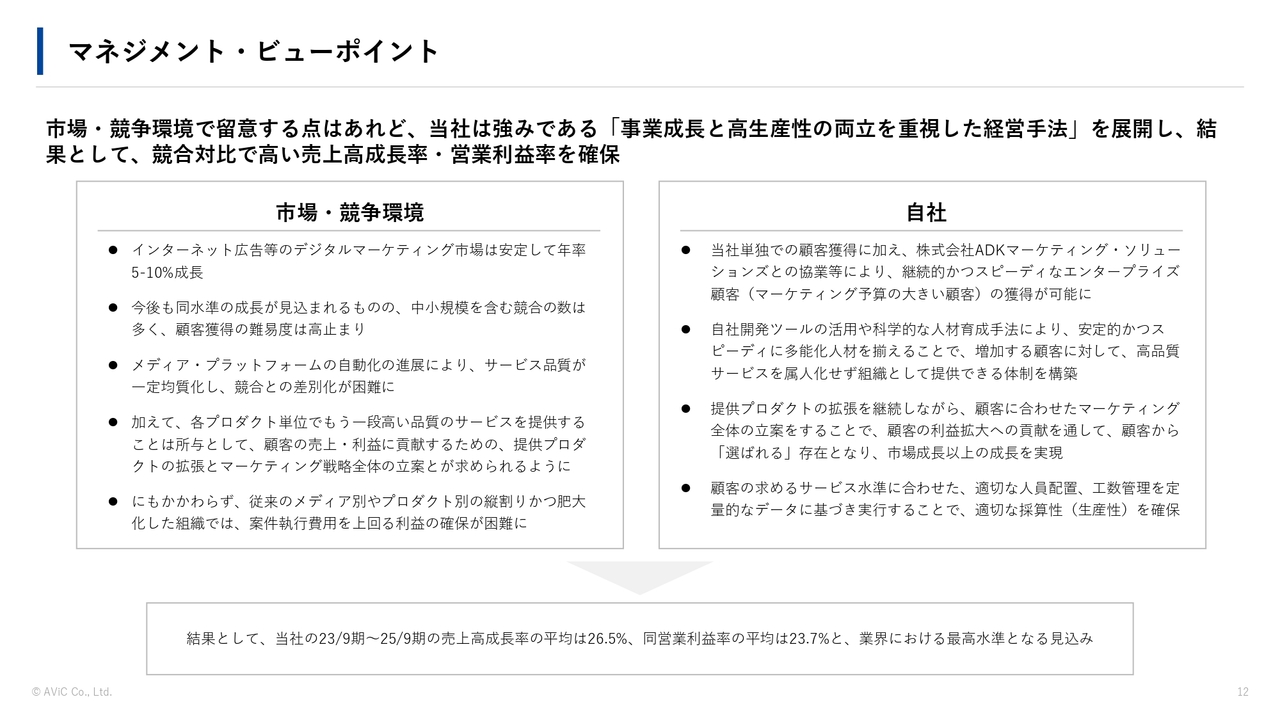

マネジメント・ビューポイント

市場環境と自社を照らし合わせてご説明します。市場は年率5パーセントから10パーセント程度成長しており、今後も同水準の成長が見込まれると考えます。

一方で、中小規模を含め競合の数は多く、お客さまの獲得の難易度は高止まりしていると感じています。また、メディアのプラットフォームの自動化の進展等によって、サービスの品質が均質化し、競合との差別化が困難になると思っています。

加えて、各プロダクト単位でもう一段階高い品質のサービスを提供することは所与として、お客さまの売上・利益に貢献するために、提供プロダクトの拡張とマーケティング戦略全体の立案が求められるようになります。それにもかかわらず、従来のメディア別やプロダクト別の縦割りかつ肥大化した組織では、案件執行費用を上回る利益の確保が困難です。

当社は単独でのお客さまの獲得に加え、株式会社ADKマーケティング・ソリューションズとの協業等によって、継続的かつスピーディにエンタープライズ顧客の獲得が可能となっています。また、自社開発ツールの活用や、科学的な人材育成によって、安定的かつスピーディに多能化人材をそろえることで、増加する顧客に対して、高品質サービスを属人化せずに組織として提供できる体制を構築しています。

提供プロダクトの拡張を継続しながら、お客さまに合わせたマーケティング全体を立案することで、お客さまの利益拡大への貢献を通して、お客さまから選ばれる存在となり、市場成長以上の成長を実現できています。また、お客さまの求めるサービス水準に合わせた適切な人員配置、工数管理を定量的なデータに基づき実行することで、適切な採算性を確保しています。

結果として、当社の2023年9月期から2025年9月期の売上高成長率の平均は26.5パーセント、営業利益率の平均は23.7パーセントと、業界における最高水準となる見込みです。

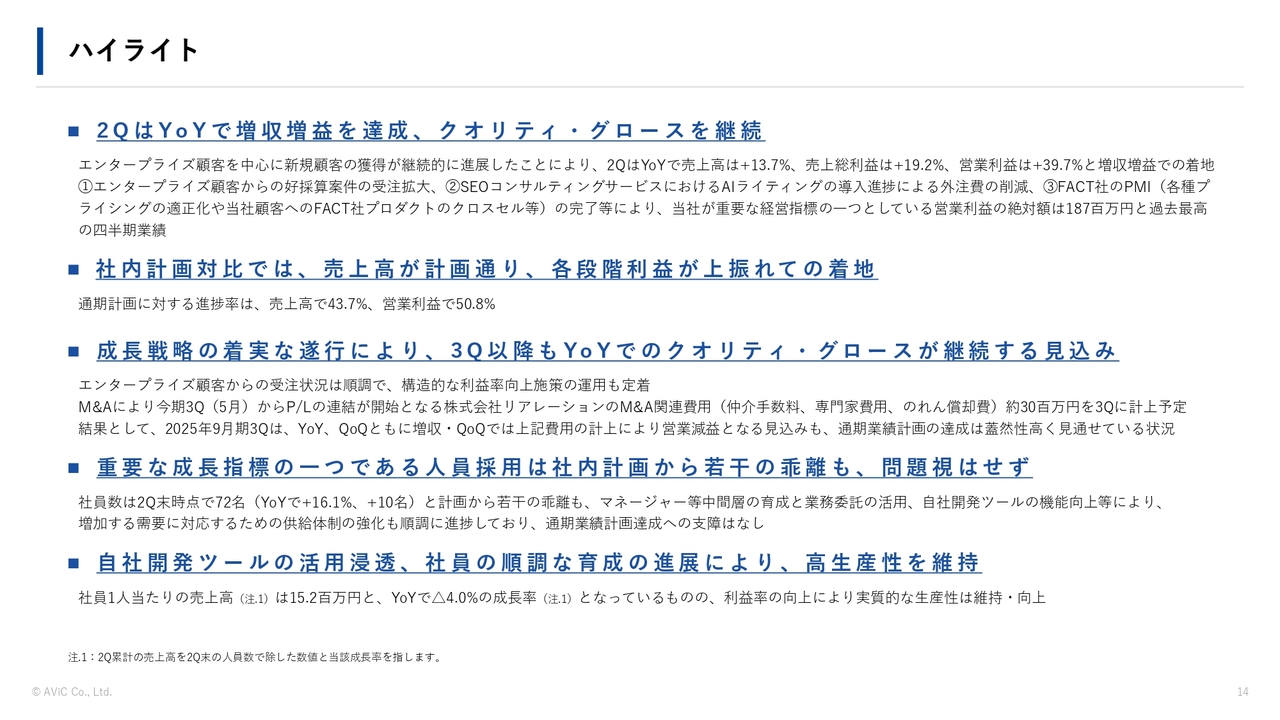

ハイライト

決算概要です。第2四半期はYoYで増収増益を達成しており、クオリティ・グロースを継続しています。

エンタープライズのお客さまを中心に新規顧客の獲得が継続的に進展したことで、売上高はYoYで13.7パーセント増、売上総利益はYoYで19.2パーセント増、営業利益はYoYで39.7パーセント増で着地しました。

エンタープライズのお客さまからの好採算案件の受注拡大、SEOコンサルティングサービスにおけるAIライティングの導入による外注費の削減、およびFACT社のPMIによって、当社の重要な経営指標の1つである営業利益の絶対額は1億8,700万円と、四半期として過去最高となりました。

社内計画対比では売上高が計画どおり進捗しており、各段階利益は上振れて着地しています。また、成長戦略の着実な遂行によって、第3四半期もYoYでクオリティ・グロースが継続する見込みです。

エンタープライズのお客さまの獲得は順調で、構造的な利益向上施策の運用も定着しています。5月からP/L連結が開始となる、株式会社リアレーションのM&A関連費用約3,000万円は第3四半期に計上予定です。

第3四半期の売上高はYoY、QoQともに増収となります。利益面に関しては、M&A関連費用の計上によりQoQで若干減益となりますが、通期の計画は蓋然性が高く見込めている状況です。

重要な成長指標の1つである人員採用については、社内計画と若干乖離していますが、AI等の活用によって、供給体制に関しては一切問題視していません。自社ツール活用の浸透、社員の順調な育成によって高生産性を維持できています。

2025年9月期2Q業績 1/2

第1四半期に引き続き、しっかりと顧客獲得ができています。第2四半期はYoY、QoQともに増収増益を達成しました。

計画策定時と比べ、お客さまに占めるエンタープライズ比率が高まり、かつAIを用いた外注費抑制の施策も本格的に寄与したことで、社内計画を上回る水準の32.3パーセントという非常に高い営業利益率で着地しています。

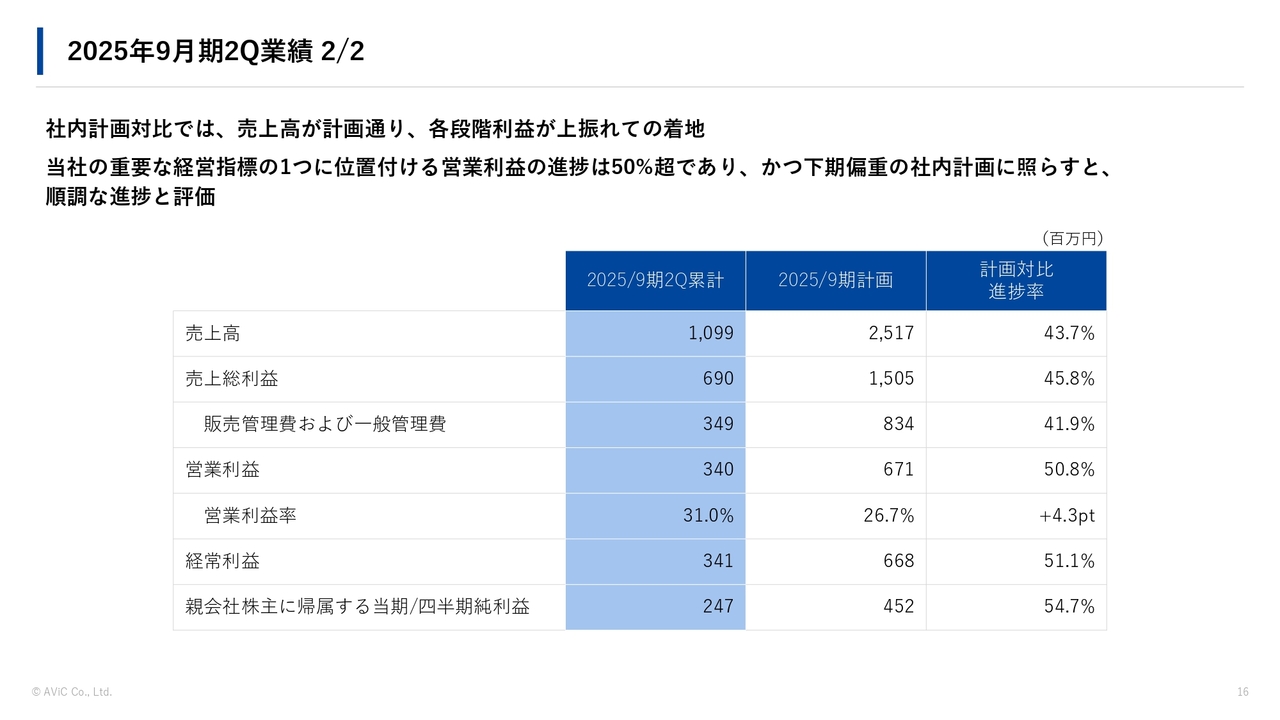

2025年9月期2Q業績 2/2

社内計画対比で、売上高は計画どおり、各段階利益は上振れて着地しています。当社の最重要指標である営業利益は50パーセントを超える進捗です。下期偏重の社内計画に照らすと順調な進捗と評価しています。

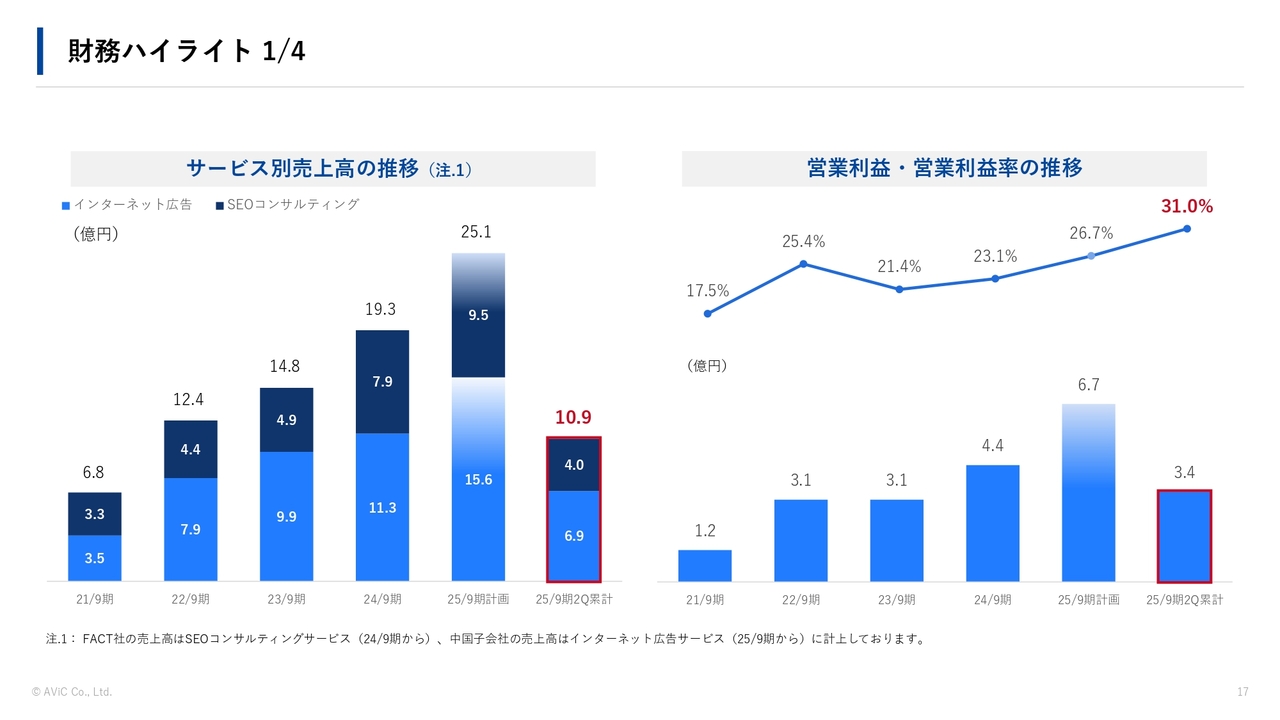

財務ハイライト 1/4

財務ハイライトはスライドのとおりです。営業利益率は累計で31パーセントとなっています。

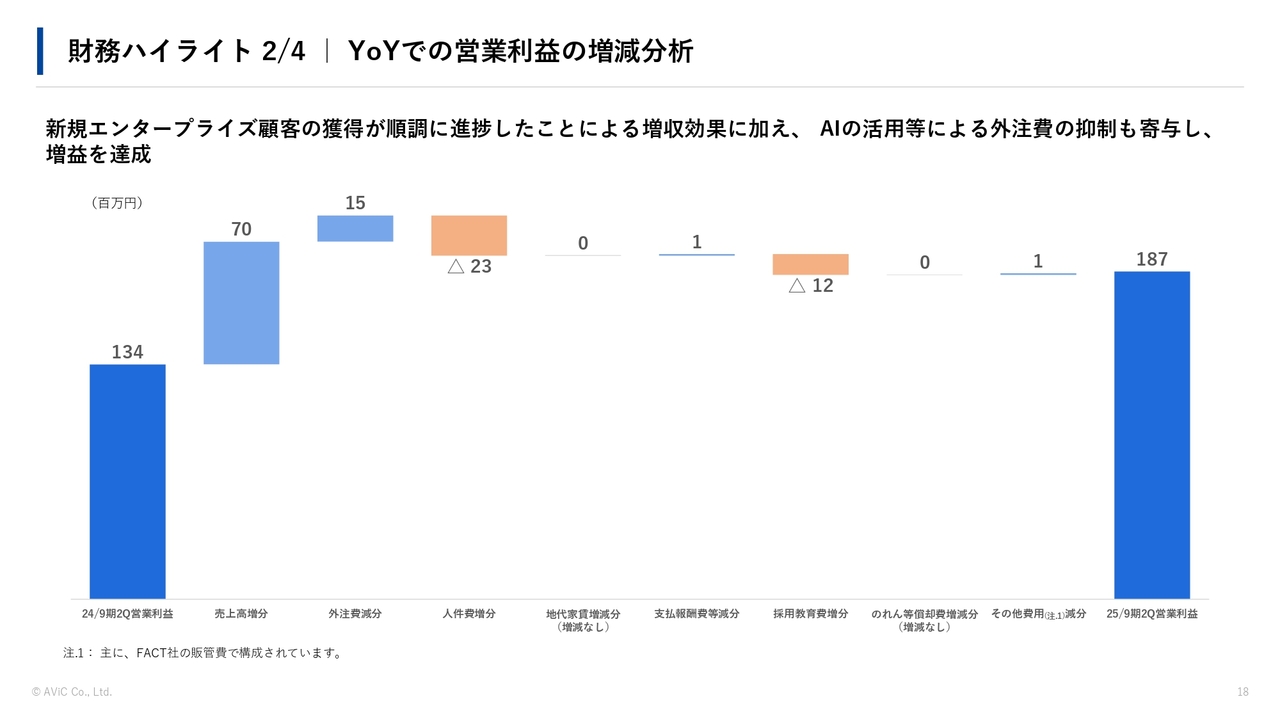

財務ハイライト 2/4|YoYでの営業利益の増減分析

YoYでの営業利益の増減分析です。お伝えしているとおり、エンタープライズのお客さまの獲得が順調に進捗したことによる増収効果に加え、AIの活用等による外注費の抑制も寄与し、増益を達成しました。

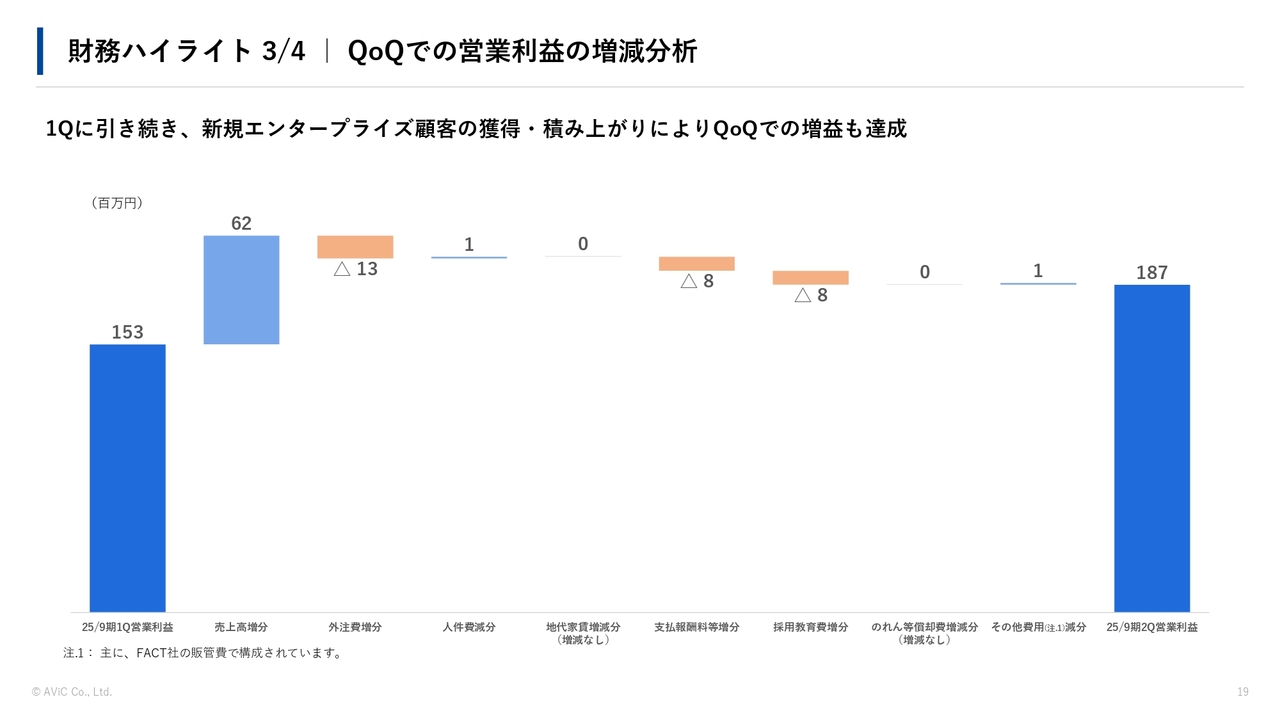

財務ハイライト 3/4|QoQでの営業利益の増減分析

QoQについても同様です。

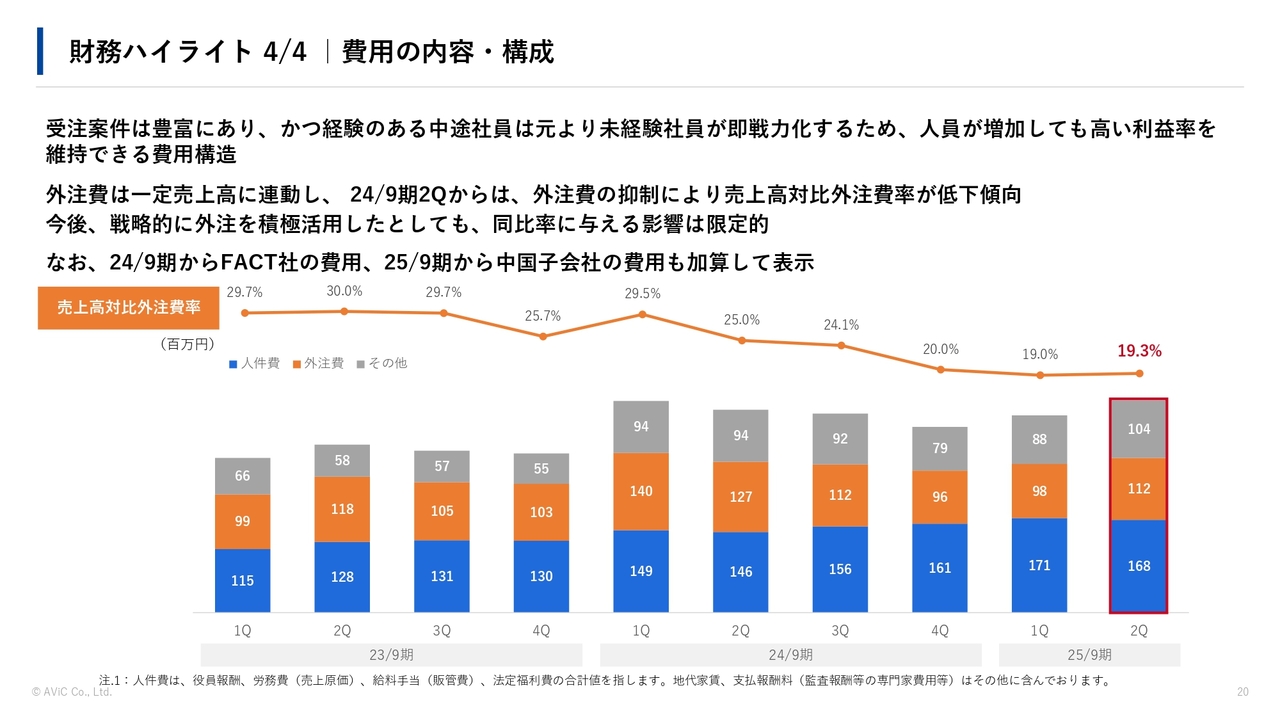

財務ハイライト 4/4|費用の内容・構成

費用の内訳です。受注案件は非常に豊富にあります。さらに、経験のある中途社員はもとより、未経験社員も即戦力化するため、人員が増加しても高い利益率を維持できる費用構造となっています。

外注費は売上高に連動するため、2024年9月期第2四半期からの外注費抑制施策によって、売上高対比の外注費率は低下傾向です。今後戦略的に外注を活用したとしても、同比率に与える影響は限定的だと捉えています。

なお、2024年9月期からはFACT社の費用、2025年9月期からは中国子会社の費用も加算して表示しています。

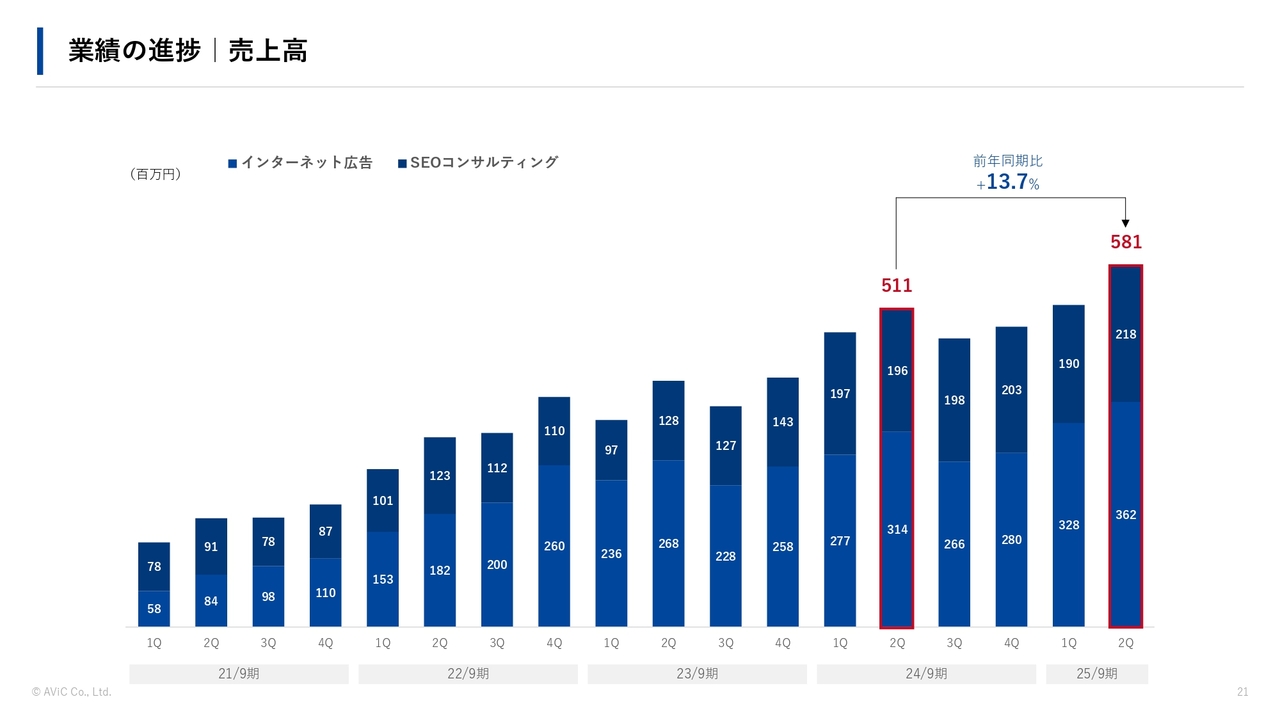

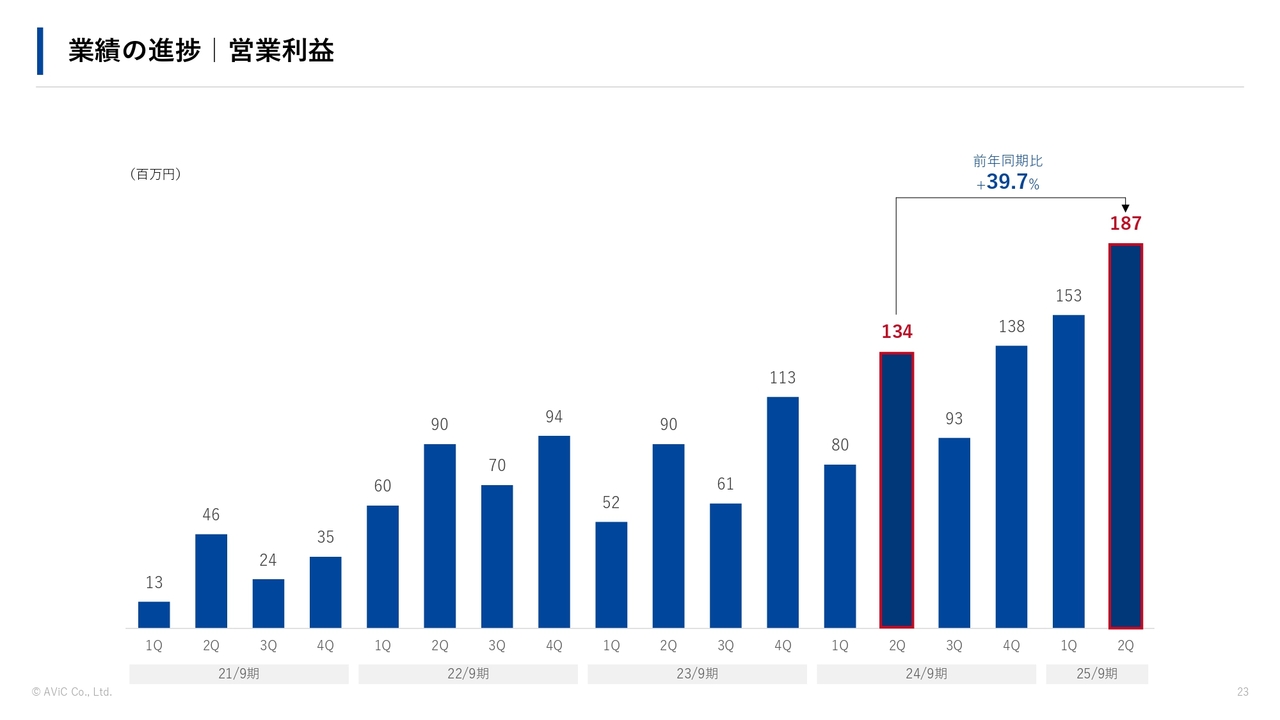

業績の進捗|売上高

ヒストリカルデータです。売上高は前年同期比13.7パーセントの成長となっています。

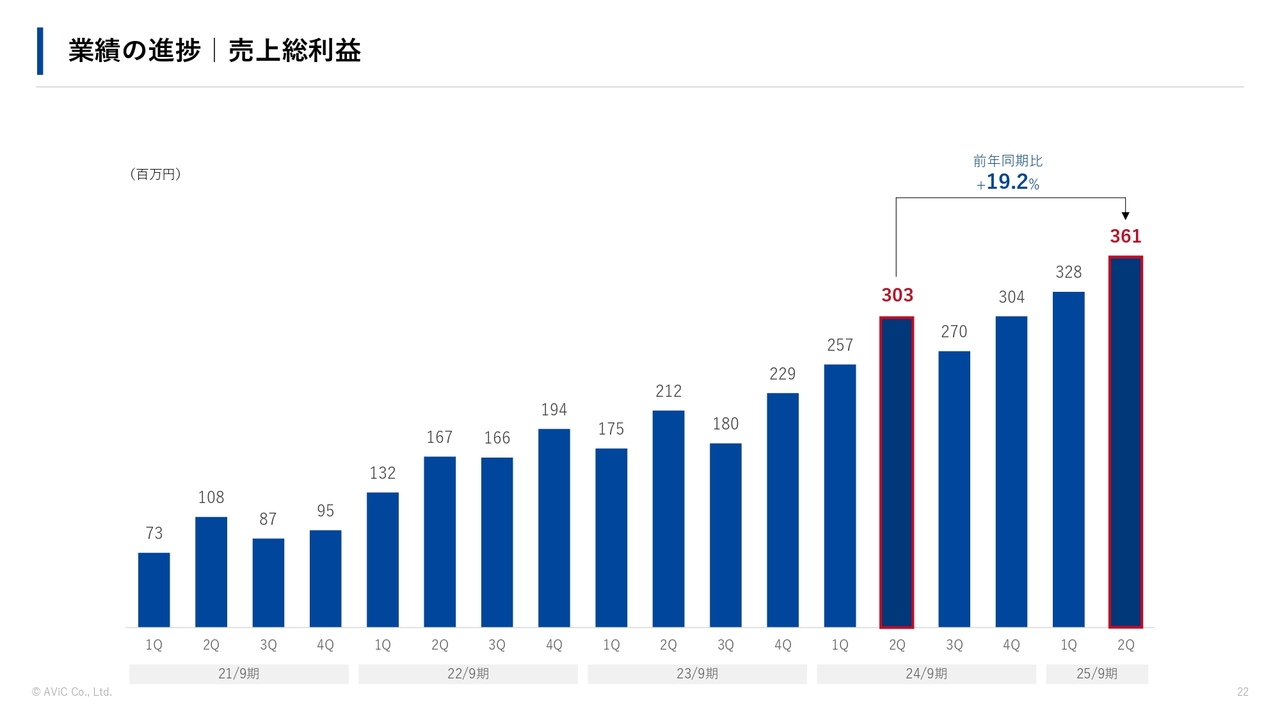

業績の進捗|売上総利益

売上総利益は前年同期比19.2パーセントの成長です。

業績の進捗|営業利益

営業利益は前年同期比39.7パーセントの成長となりました。

重視している経営指標

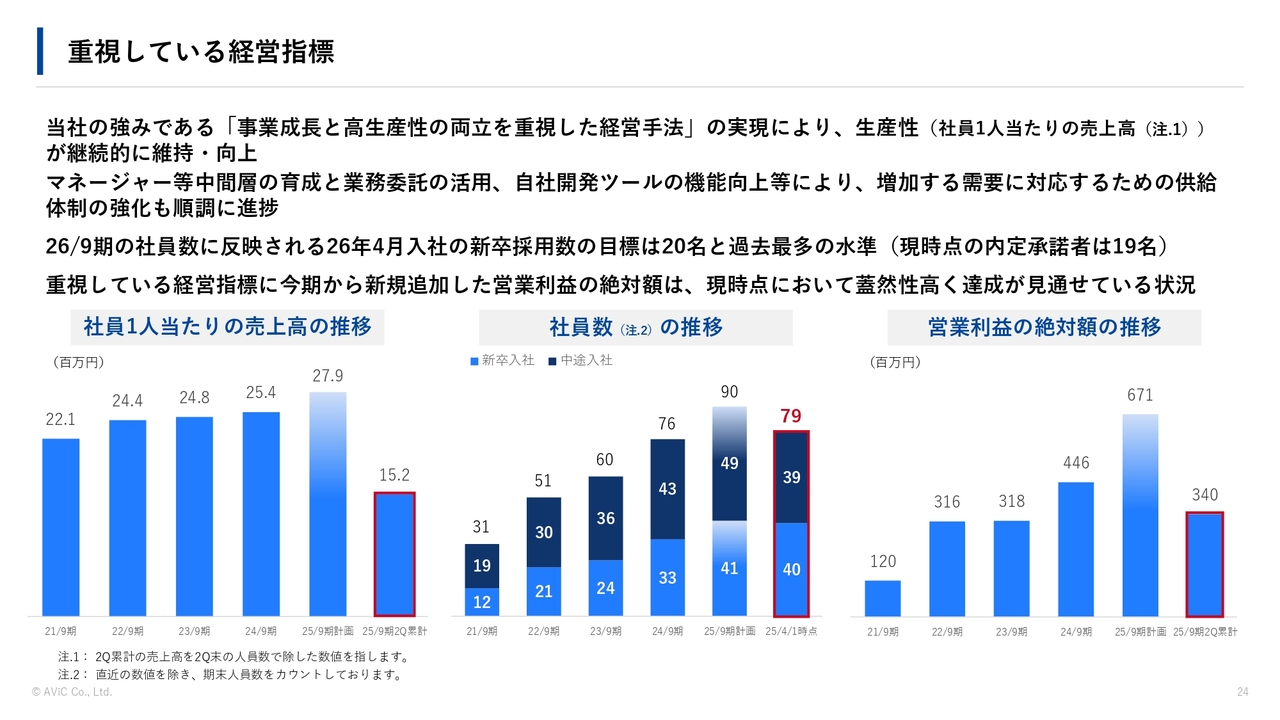

重視している経営指標です。当社の強みである「事業成長と高生産性の両立を重視した経営手法」の実現によって、生産性が継続的に維持・向上しています。マネージャー等の中間層の育成と業務委託の活用、自社開発ツールの機能向上によって、増加する需要に対応するための供給体制の強化も順調に進捗しています。

2026年9月期の社員数に反映される2026年4月入社の新卒採用の目標は、20名と過去最多の水準となり、すでに19名が内定を承諾しています。

重視している経営指標に今期から追加した営業利益の絶対額は、現時点において蓋然性高く達成が見通せている状況です。

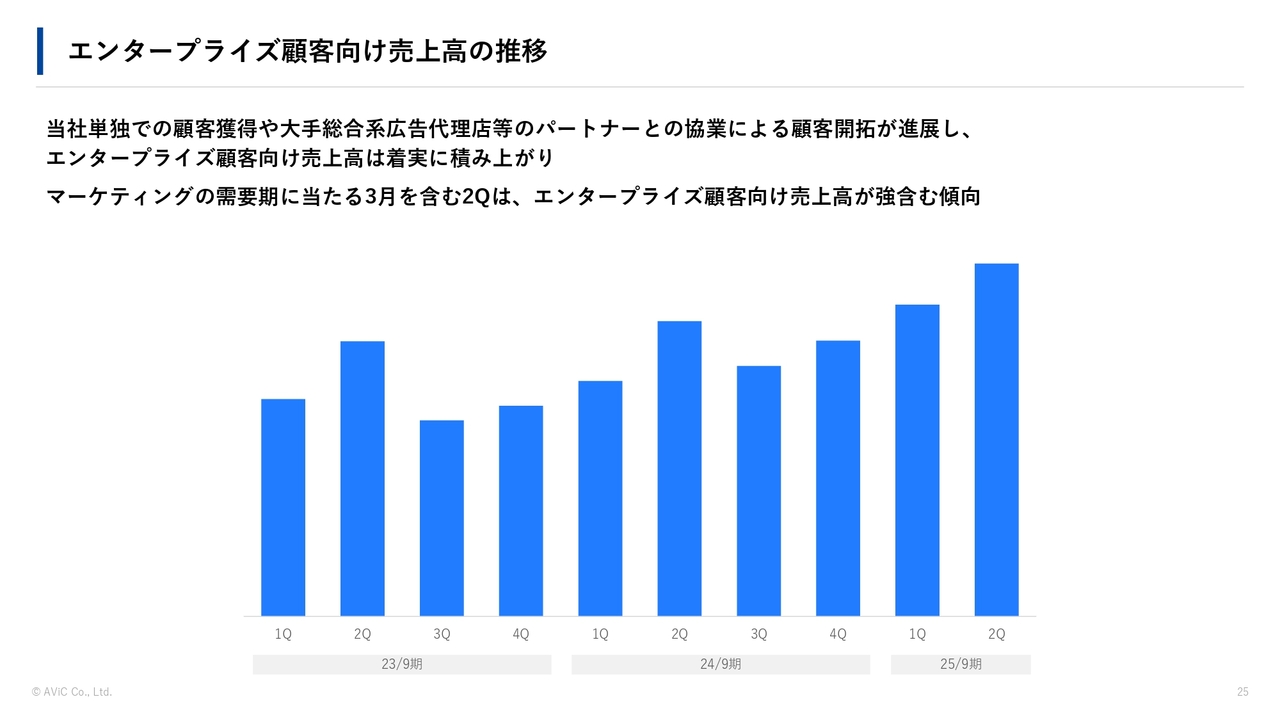

エンタープライズ顧客向け売上高の推移

エンタープライズのお客さまの売上高の推移です。自社単独でのお客さまの開拓に加え、パートナーとの協業による新規のお客さまの開拓が進展し、売上高は着実に積み上がっています。

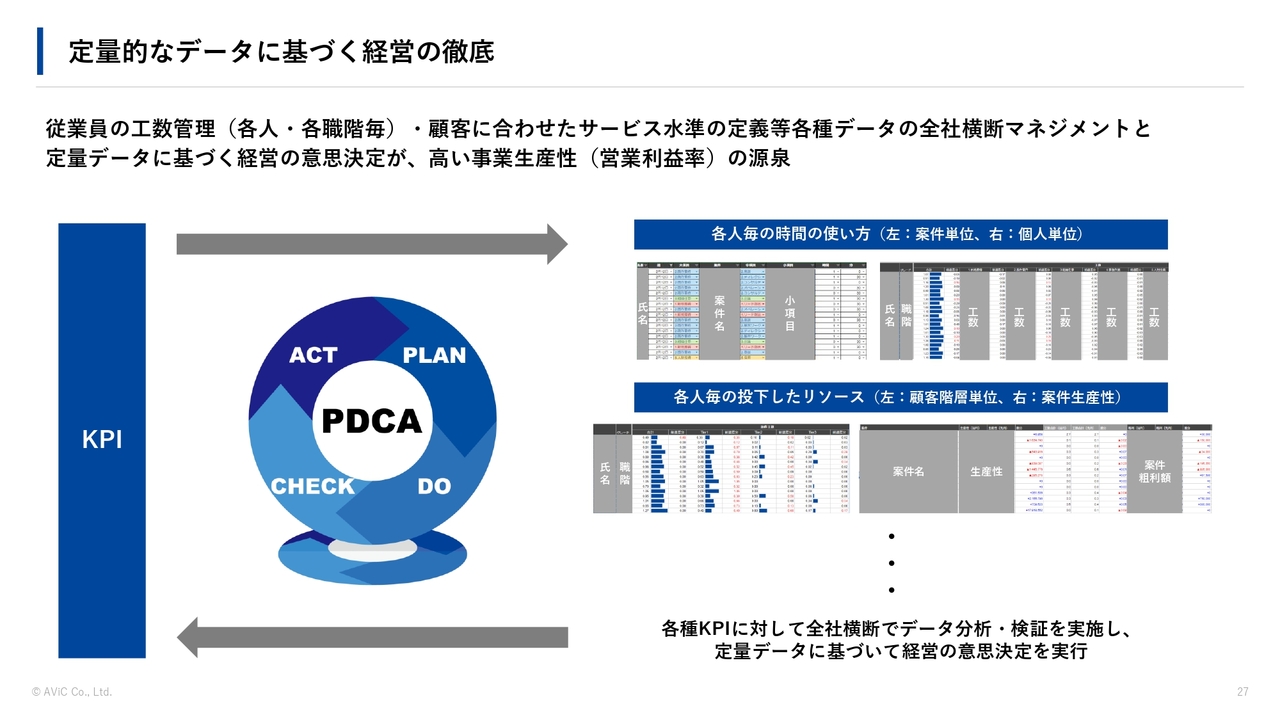

定量的なデータに基づく経営の徹底

当社の強みと成長戦略です。まずは、定量的なデータに基づく経営の徹底についてご説明します。従業員の工数管理や、顧客に合わせたサービス水準の定義といった各種データの全社横断マネジメント、そしてそれらの定量データに基づく経営の意思決定により、高い事業生産性が実現できています。

自社開発ツールの活用

自社開発ツールを活用することで、生産性が高く、かつ高品質なサービスを属人化せず組織として提供可能になっています。

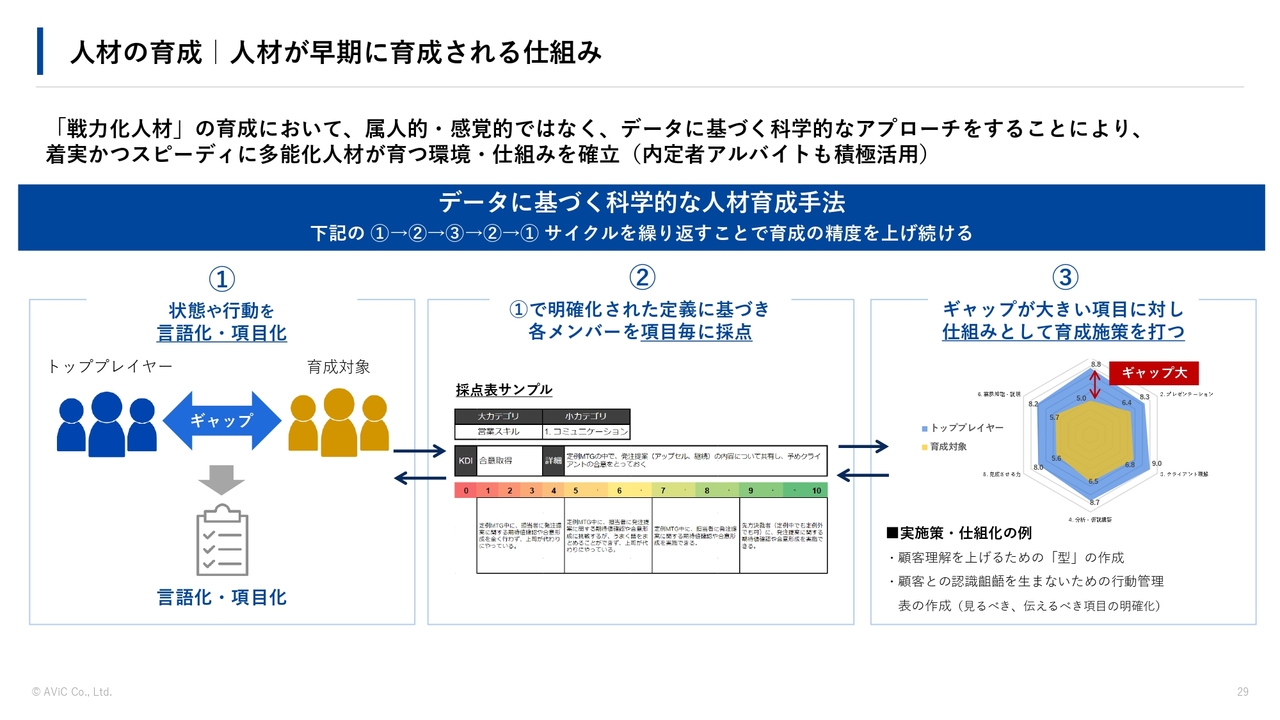

人材の育成|人材が早期に育成される仕組み

「戦力化人材」の育成において、属人的・感覚的ではなく、データに基づく科学的なアプローチにより、着実かつスピーディに多能化人材が育つ環境・仕組みが確立できています。

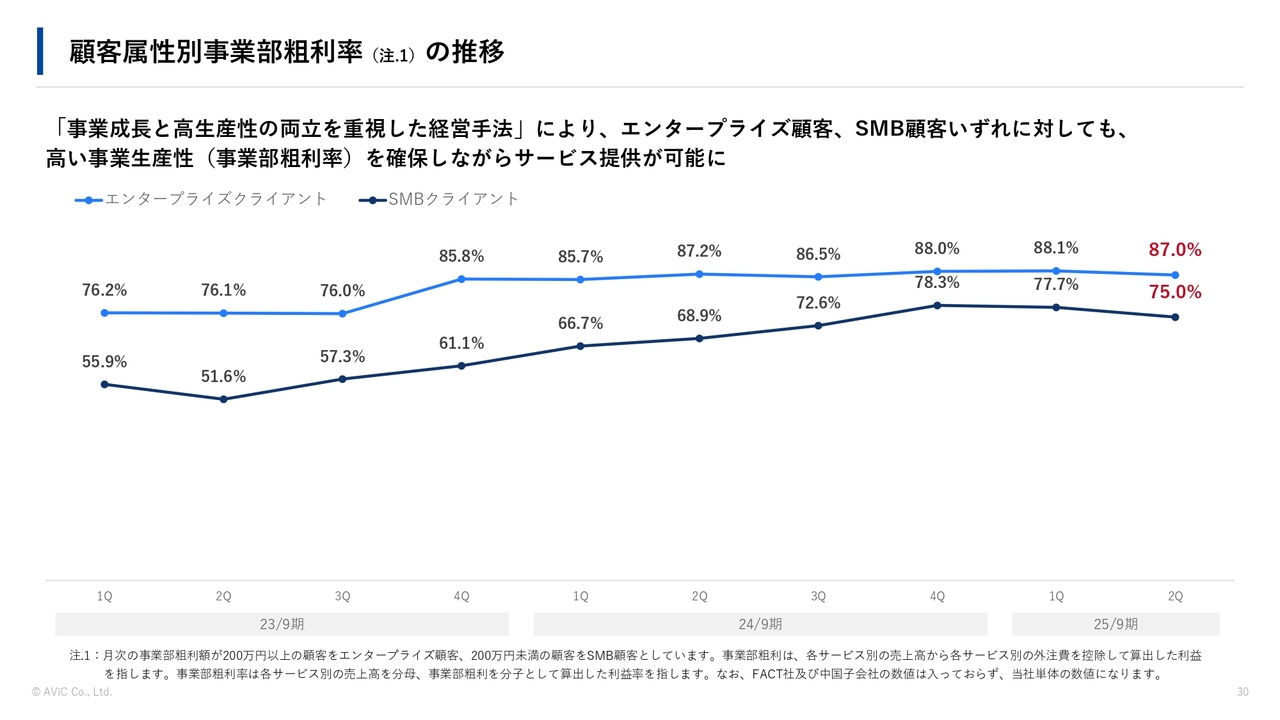

顧客属性別事業部粗利率の推移

「事業成長と高生産性の両立を重視した経営手法」によって、エンタープライズのお客さま、SMBのお客さま、いずれに対しても、高い事業生産性を確保しながらサービスを提供することが可能となっています。

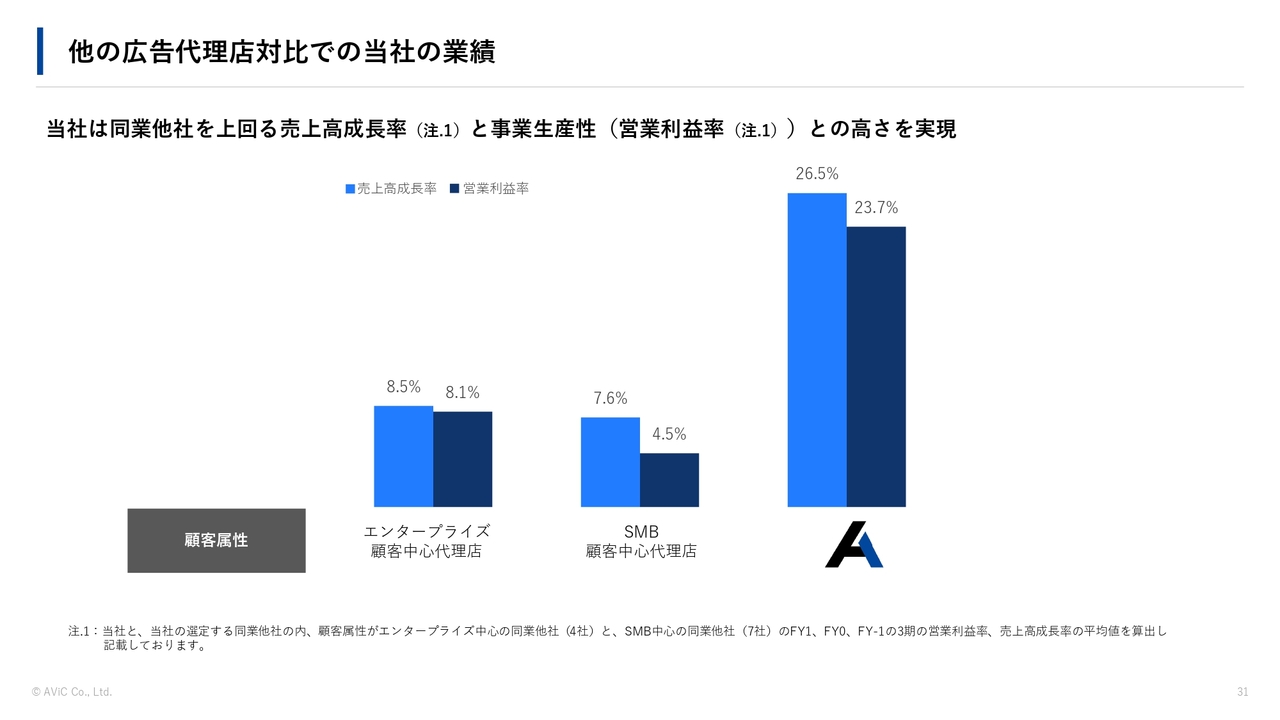

他の広告代理店対比での当社の業績

当社は同業他社を上回る売上高成長率と事業生産性、営業利益率の高さを実現できています。

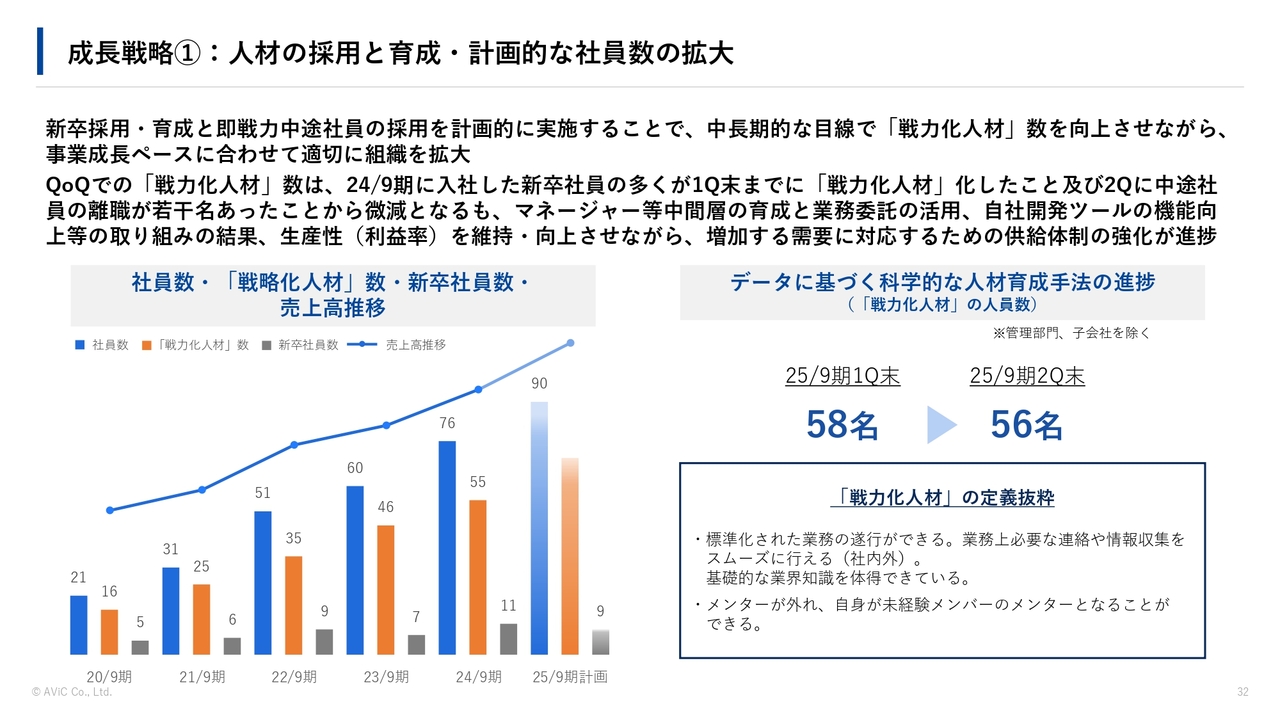

成長戦略①:人材の採用と育成・計画的な社員数の拡大

成長戦略の1つ目です。新卒採用・育成と、即戦力中途社員の採用を計画的に実施することで、「戦力化人材」の数を向上させながら、事業成長のペースに合わせて適切に組織を拡大しています。

QoQでの「戦力化人材」数は、2024年9月期に入社した新卒の多くが、第1四半期までに「戦力化人材」となったことに加え、第2四半期に中途社員の離職が若干名あったことで微減となっています。しかし、来年には20名の新卒も入ってきますし、マネージャーの育成も非常に順調に進展していることから、問題はないと考えています。

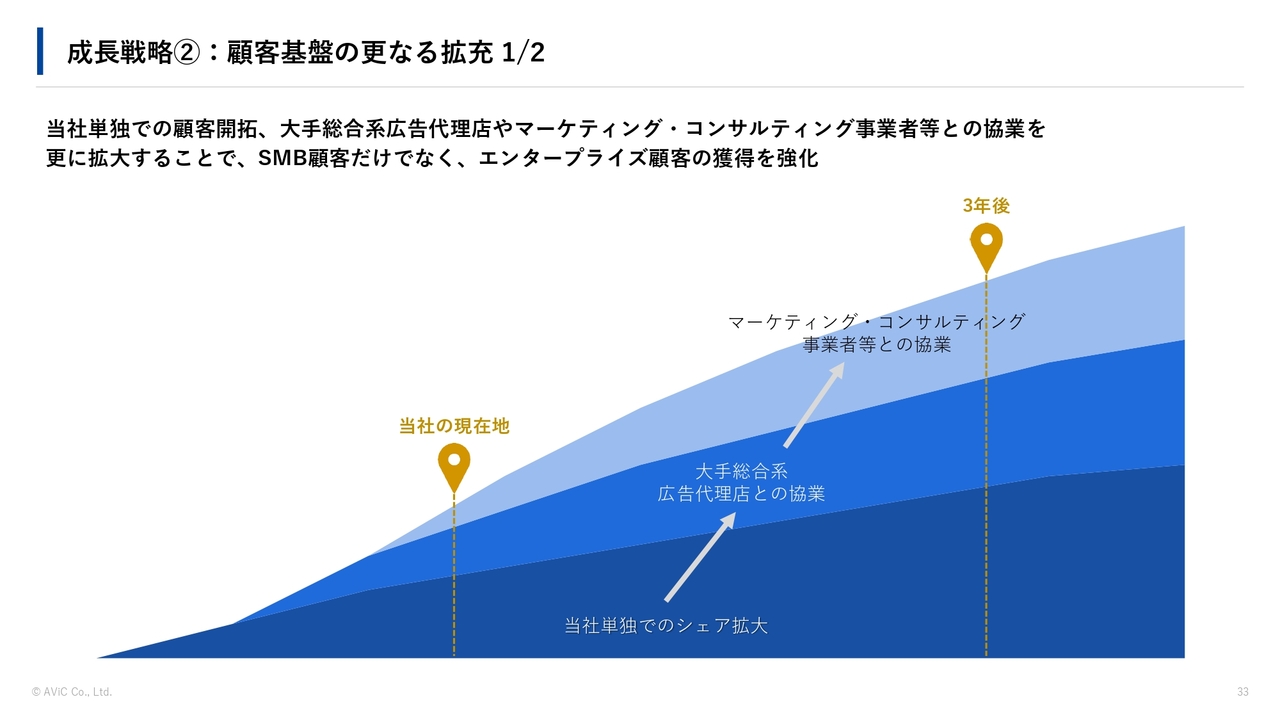

成長戦略②:顧客基盤の更なる拡充 1/2

成長戦略の2つ目です。自社単独でのお客さまの開拓に加え、大手の広告会社やさまざまなパートナーとの協業をさらに拡大することで、エンタープライズのお客さまの拡大を強化します。

成長戦略②:顧客基盤の更なる拡充 2/2

2024年5月にADKマーケティング・ソリューションズとの合弁会社を設立しました。合弁会社に営業機能を持たせることで、よりエンタープライズのお客さまへのマーケティング支援の強化を図る取り組みとなっています。出資比率にかかわらず、適切な手数料をいただいています。

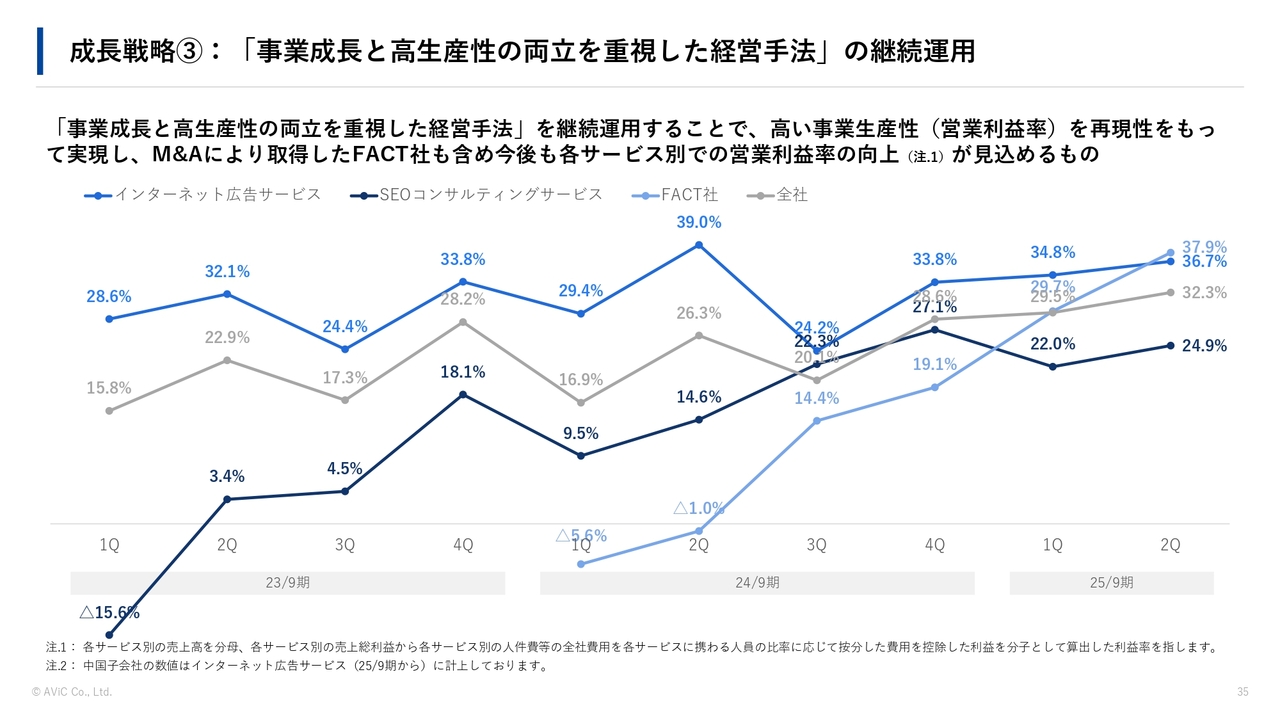

成長戦略③:「事業成長と高生産性の両立を重視した経営手法」の継続運用

成長戦略の3つ目です。「事業成長と高生産性の両立を重視した経営手法」を継続運用することによって、再現性をもって高い事業生産性を実現し、M&Aによって取得したFACT社も含め、今後も各サービス別で営業利益率の向上が見込めるものと考えています。

インターネット広告サービス、SEOコンサルティングサービスだけではなく、FACT社も第2四半期は非常に高い営業利益率となっています。

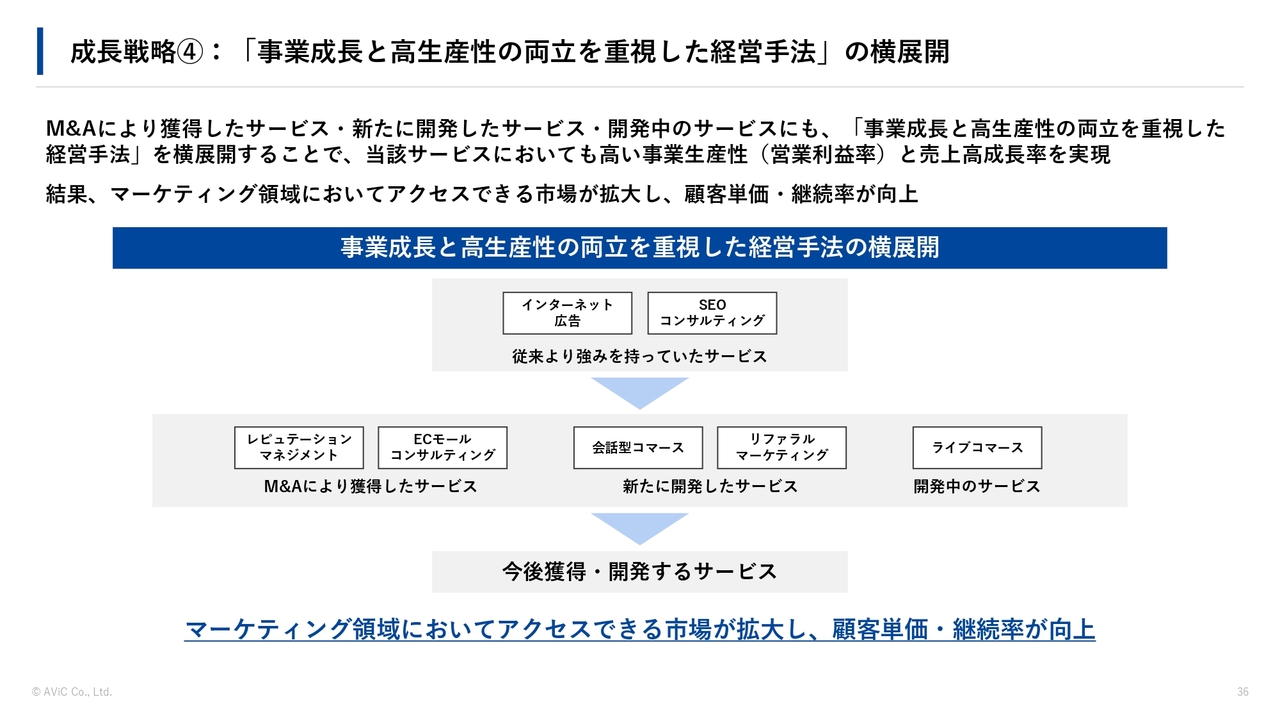

成長戦略④:「事業成長と高生産性の両立を重視した経営手法」の横展開

成長戦略の4つ目です。M&Aにより獲得したサービスや新たに開発したサービス、開発中のサービスにも、このような経営手法を横展開することで、当該サービスでも高い事業生産性と売上高成長率を実現できると考えています。

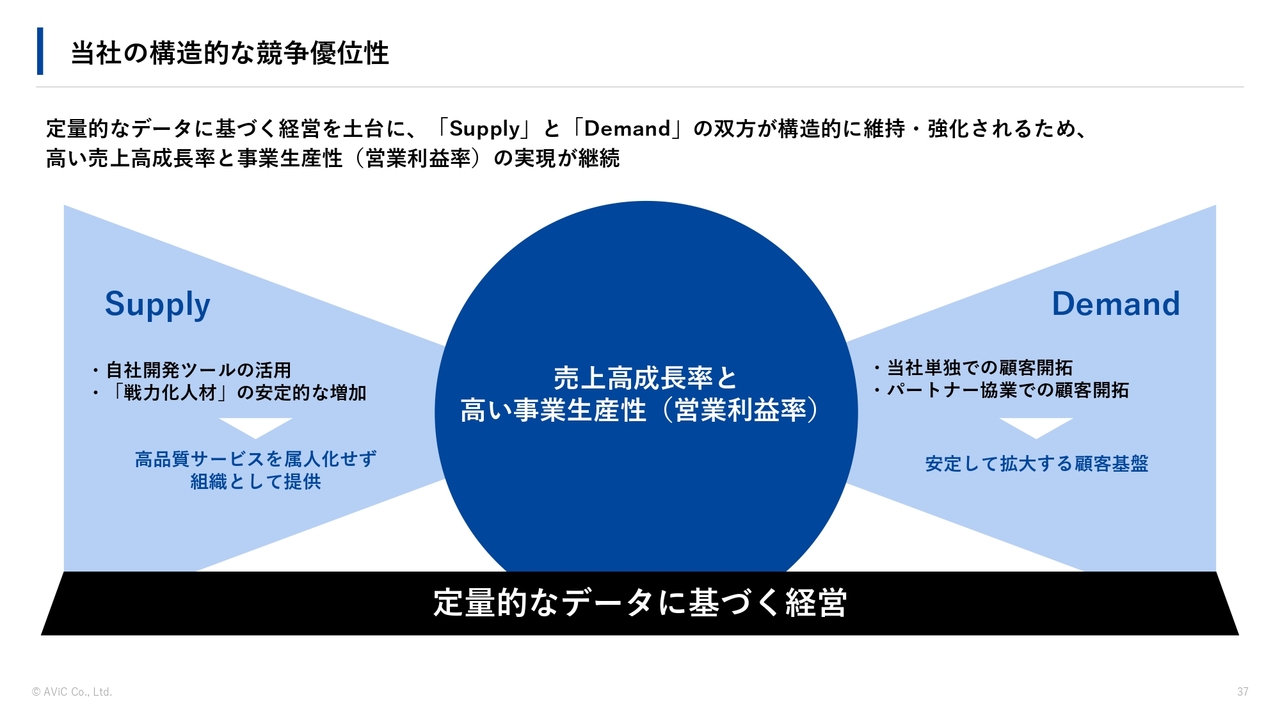

当社の構造的な競争優位性

定量的なデータに基づく経営を土台に、「Supply(供給)」と「Demand(需要)」の双方が構造的に維持・強化されるため、高い売上高成長率と事業生産性の実現が継続できると考えています。

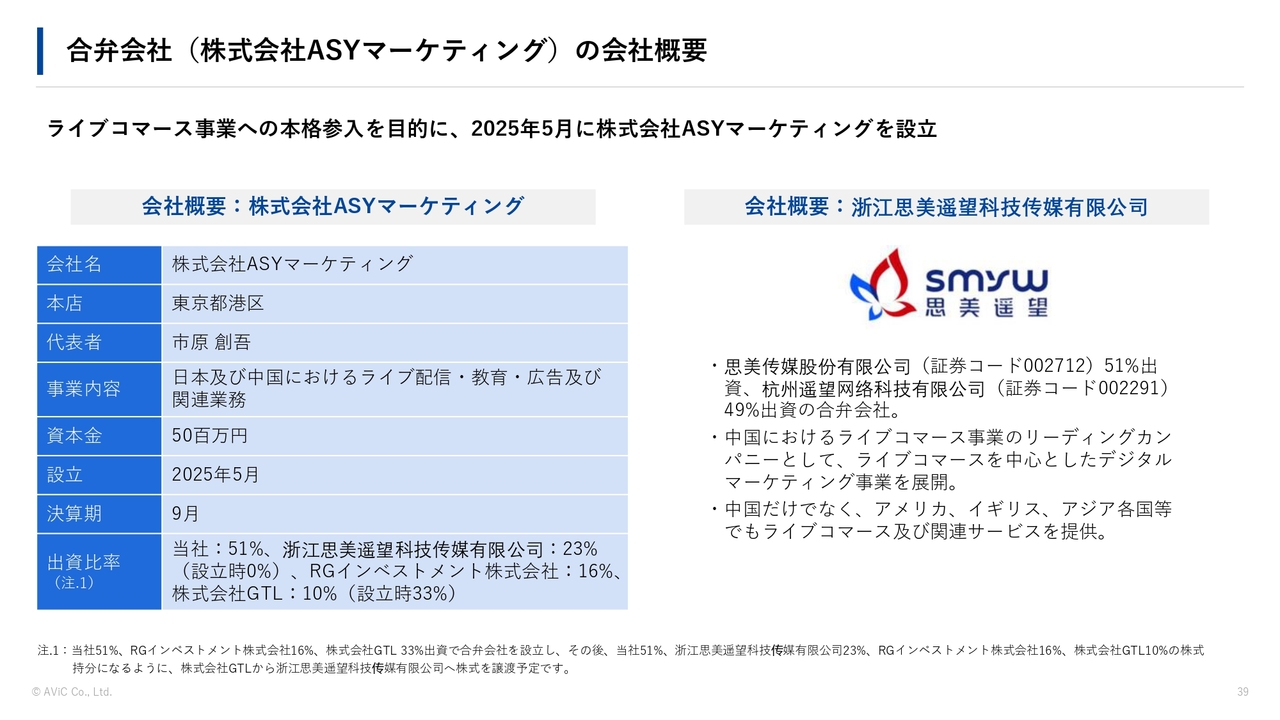

合弁会社(株式会社ASYマーケティング)の会社概要

合弁会社の設立と株式会社リアレーションの子会社化についてご説明します。

先日、ライブコマース事業への本格参入を発表しました。2025年5月に合弁会社の株式会社ASYマーケティングを設立しています。社名は、AViCと合弁の相手先である思美遥望(シーメイヤオワン)の頭文字を取ったものです。

思美遥望は、中国の上場企業である2社、思美が51パーセント、遥望が49パーセント出資して作った合弁会社で、中国におけるライブコマース事業のリーディングカンパニーです。中国だけではなく、アメリカ、イギリス、アジア各国等でもライブコマースおよび関連サービスを提供し、非常に成功しています。彼らと組むことで、これから日本のライブコマース市場に本格的に参入していきます。

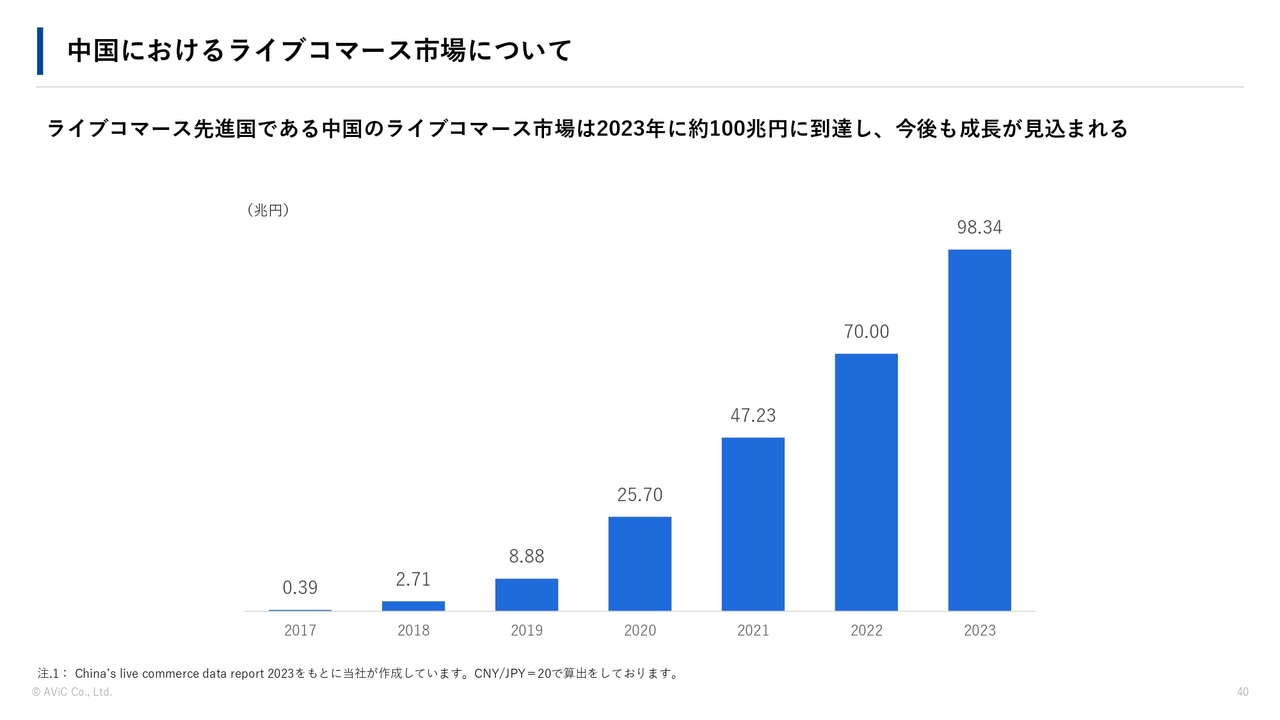

中国におけるライブコマース市場について

中国におけるライブコマース市場は約100兆円に到達し、今後も成長が見込まれます。

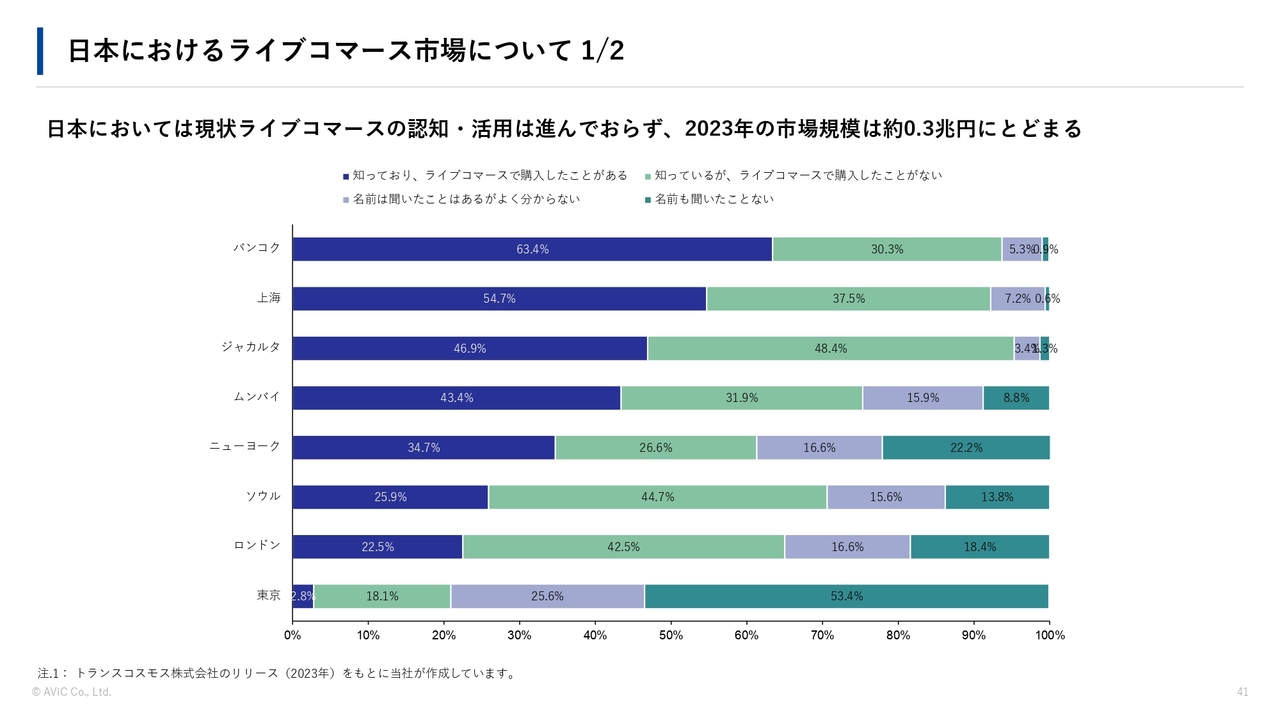

日本におけるライブコマース市場について 1/2

日本においては、現状ではライブコマースの認知・活用はほとんどされていない状況ですので、これから本格的にライブコマース市場は大きくなっていくものと考えています。

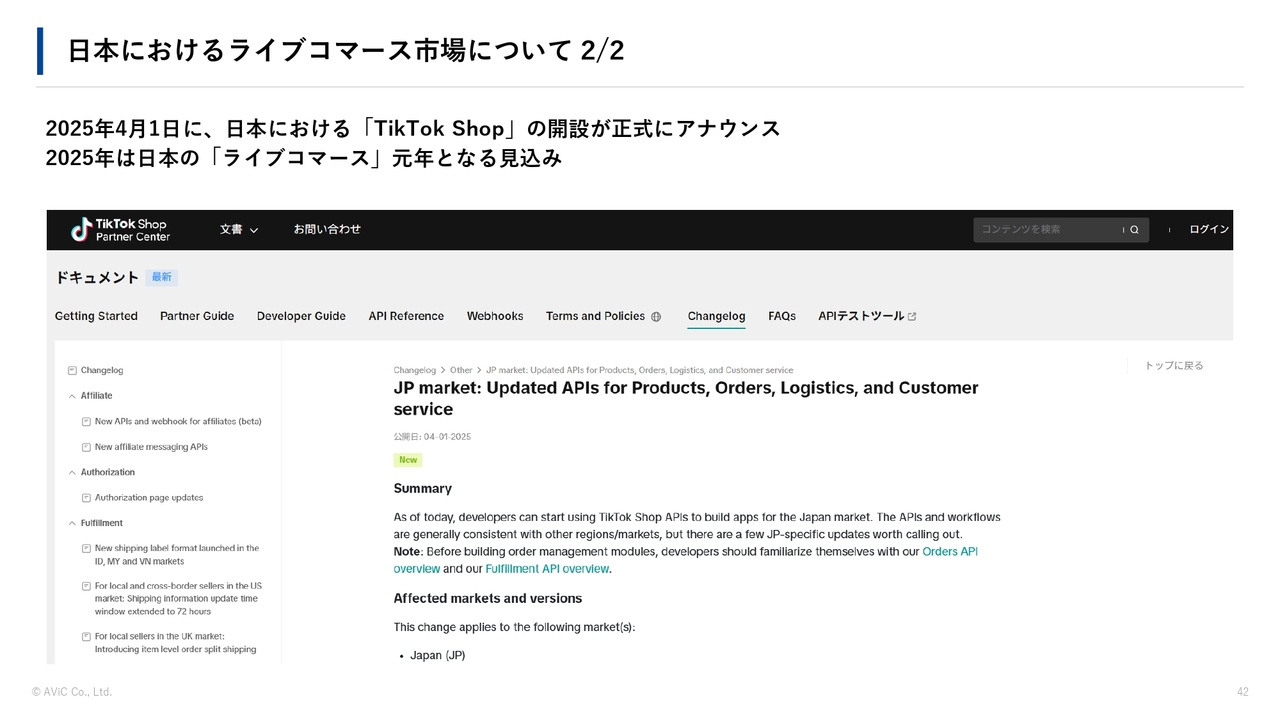

日本におけるライブコマース市場について 2/2

先日日本での「TikTok Shop」の開設が正式にアナウンスされました。2025年は日本のライブコマース元年となる見込みです。

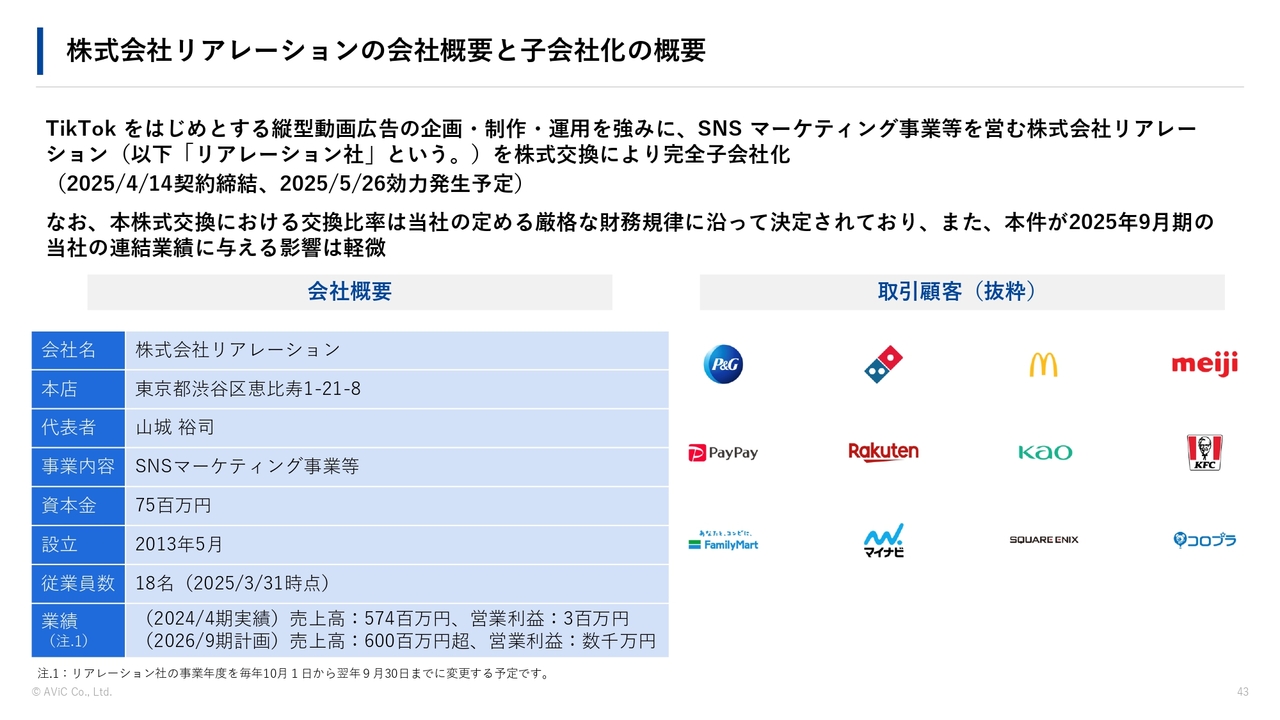

株式会社リアレーションの会社概要と子会社化の概要

リアレーション社についてご説明します。「TikTok」をはじめとする縦型動画の企画・制作・運用を強みに、SNSマーケティング事業を営む株式会社リアレーションを、株式交換により完全子会社化しました。株式交換における交換比率は、当社の定める厳格な財務規律に沿って決定されています。

リアレーション社の主要提供サービス

リアレーション社は、インフルエンサーのタイアップから、動画制作、SNSの広告運用代行、SNSのアカウント運用代行など、認知から獲得まで一気通貫でコンサルティング・実装サービスが提供できる会社です。

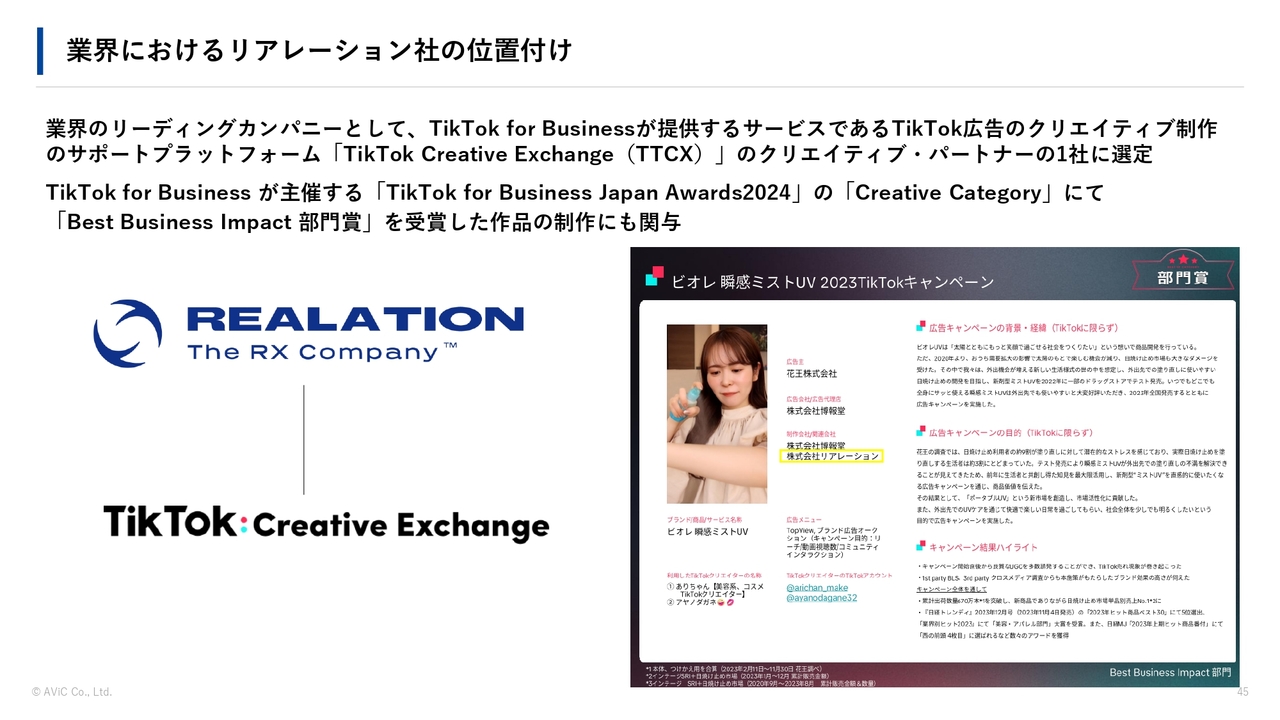

業界におけるリアレーション社の位置付け

業界のリーディングカンパニーとして、「TikTok for Business」が提供する広告制作のサポートプラットフォーム「TikTok Creative Exchange(TTCX)」のクリエイティブ・パートナーの1社に選定されており、数々の受賞作品の企画・制作にも関与しています。

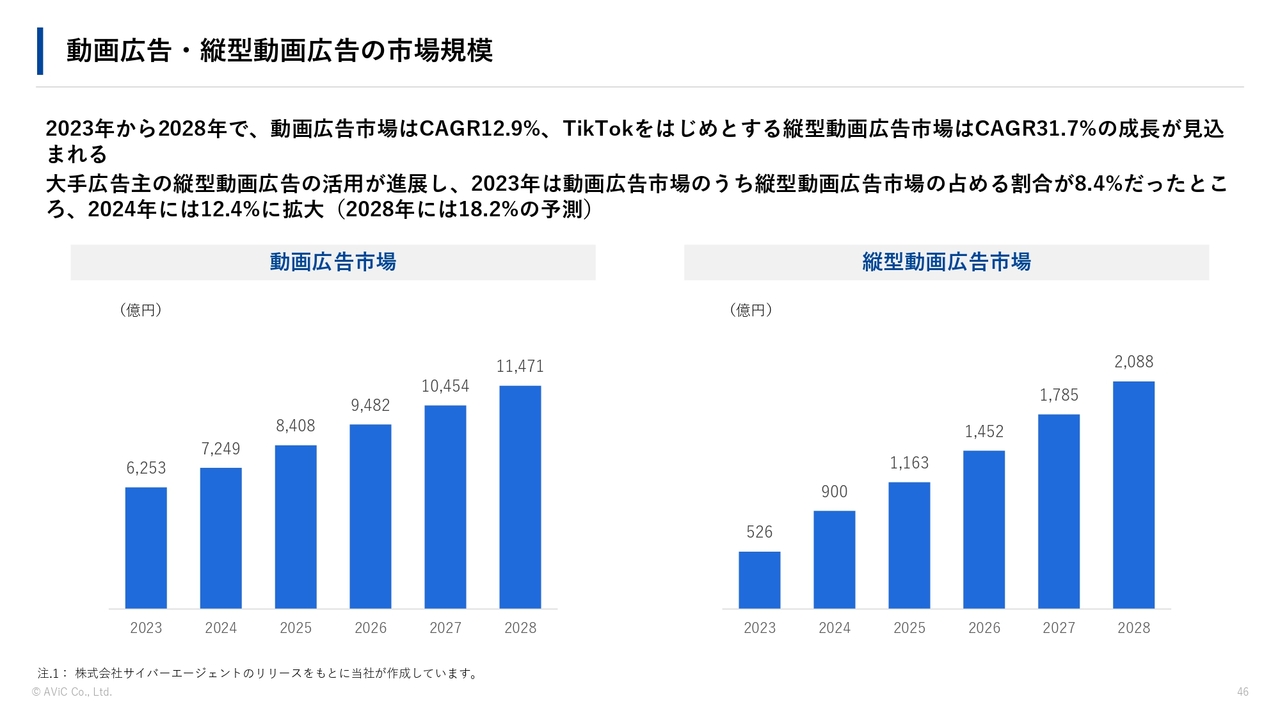

動画広告・縦型動画広告の市場規模

動画広告市場だけでなく、縦型動画の広告市場も右肩上がりで成長しています。

合弁会社設立と株式会社リアレーションの子会社化の目的

3社の強みを持ち寄り、今後本格化する日本におけるライブコマース市場において、主要プレーヤーとなることを目指していきたいと考えています。ご説明は以上です。

質疑応答:株価が好調な要因について

「株価が好調な要因は何でしょうか?」というご質問です。

やはり、株主のみなさまに約束している業績をしっかり達成することがなによりも重要だと思っています。さらに、個人投資家や機関投資家のみなさまに対して、四半期ごとのIR活動をできる限り実施していることも、信用につながっているのではないかと考えています。

質疑応答:今後のM&A戦略について

「今後のM&A戦略についてお聞かせください」というご質問です。

今回発表したリアレーション社は、我々がこれからライブコマース市場に参入していくために仲間になっていただきました。今後については、我々は営業利益率を上げていく経営ができますので、同業他社もそうですし、リアレーション社のように、我々が持っていないケイパビリティの会社を仲間に入れていくことも考えています。

質疑応答:ADKマーケティング・ソリューションズからの顧客流入について

「ADKマーケティング・ソリューションズから、どの程度顧客が流入していますか? 協業の成果について知りたいです」というご質問です。

ADKマーケティング・ソリューションズだけではないのですが、パートナーとの協業によりエンタープライズのお客さまを獲得できており、売上高は右肩上がりで成長しています。具体的な数字は開示していませんが、しっかり成果は出ていると考えています。

質疑応答:日本におけるライブコマース市場の展望について

「日本におけるライブコマース市場の展望について、どのようにお考えでしょうか?」というご質問です。

日本におけるライブコマースはまだ始まったばかりで、ここから5年、10年で、大きな市場規模になっていくことが予想されます。これから参入する競合企業もたくさんあると思いますし、多くのメーカーがライブコマースに出店していくようになると考えています。

質疑応答:採用環境について

「『戦力化人材』について、中途社員が減少しています。採用環境は厳しい状況でしょうか? 来期のクオリティ・グロースを継続するために、人員不足を心配しています。通期の採用計画は達成する見込みでしょうか?」というご質問です。

結論として、問題ないと考えています。第1四半期に「戦力化人材」となる見込みの社員をほとんど昇格させていますが、第2四半期に若干名の離職があったことで若干の減少が見られました。

来期は20名の新卒が入ってきますし、彼ら内定者はこれから徐々に当社でのアルバイトを開始する予定です。来年には「戦力化人材」が10人も20人も一気に増える予定ですので、人材の供給に関しては特に問題はありません。

さらに、AIの活用により、我々の生産性はこれから進展していくと思われますので、現在の人数よりさらに生産性が上がってくる状況になると思います。

質疑応答:AIの活用方法について

「AIの活用方法について知りたいです」というご質問です。

例えば、これまではSEO対策のコンテンツを、外注を含めて人的リソースを使って制作していたのですが、今はAIを活用して生産性高くコンテンツを制作できるようになっています。今後は、クリエイティブの制作やコンサルテーションなど、その他マンパワーで対応している領域にもAIを導入していくことを考えています。

質疑応答:エンタープライズ向けとSMB向けの粗利率について

「第2四半期のエンタープライズ向けとSMB向けの粗利率が第1四半期比で低下していますが、要因は何でしょうか?」というご質問です。

現在は粗利率が非常に高い状態です。我々としてはすべてのプロジェクトの採算管理を行っていますので、ぶれの範囲と考えています。今後大きく下がることは想定していません。

質疑応答:エンタープライズ比率について

「エンタープライズ比率は向上しているとのことですが、現状の売上において顧客数に占めるエンタープライズ比率と、中長期に目標とする比率、そしてSMBとエンタープライズで平均販売額の差異はどの程度あるのか教えてください」というご質問です。

こちらは開示していませんが、現在も売上に対するエンタープライズ比率は非常に高い状態です。さらに今後は、エンタープライズがマジョリティになっていくと思われます。一方で、SMBの領域を手がけないということではないため、採算性のあるプロジェクトに関しては実施していきたいと考えています。

質疑応答:M&Aのターゲットの考え方について

「M&Aのターゲットの考え方をうかがいます。データドリブンの育成体制がそろっていることを加味すると、幅広い企業が買収対象になりそうですが、人やツールなど、何を重視してM&Aのターゲットを選定しているのでしょうか?」というご質問です。

大前提として、財務規律をしっかり守りながら選定しています。我々の業界でないところでも、データドリブンの育成や経営を実施することによって利益率を上げていくことは可能ですが、やはり同業や近い業界の会社、我々が持っていないケイパビリティの会社をターゲットとして模索しています。

質疑応答:第2四半期決算の評価について

「第2四半期の決算について、社長の率直な評価をお聞かせください」というご質問です。

ものすごく上振れたり下振れたりすることなく、ほぼ計画どおりに進捗したと思っています。

質疑応答:今後の業績におけるリスクについて

「今期あるいは来期の業績において、成長が落ち込むリスクがあるとすれば、何が挙げられますか?」というご質問です。

お客さまが景況感の影響によって広告出稿を控えることはあるかもしれないですが、現段階で想定しているリスクは特にありません。

質疑応答:ライブコマース市場における優位性について

「ライブコマース市場において、御社が他社より優位に立てる理由を教えてください。協業先が良いこと以外で、御社自身の強みを知りたいです」というご質問です。

今後、ライブコマースにおける支援は非常に多岐にわたると考えています。まず「TikTok Shop」の中でショップをオープンしていくことになるため、そのショップを支援していく会社もこれからたくさん出てくると思います。

しかし、ショップを作ることがゴールではなく、運営や販売が非常に重要になってくると思います。そのようなノウハウに関して、日本で成功している会社はまだ1社もありません。

そのような中で、我々も試行錯誤しながらにはなりますが、世界的に大成功を収めている思美遥望と合弁会社を設立し、協業していくことは、なによりも優位なことではないかと思っています。中国だけでなく、アメリカ、イギリス、アジア諸国においても大成功を収めている会社ですので、日本におけるライブコマースの基盤を一緒に作っていければと思っています。

加えて、ライバーであるインフルエンサーの教育・育成、マネジメントも今後は重要になってくると思います。リアレーション社は「TikTok」におけるリーディングカンパニーですので、3社で一丸となって、これからのライブコマース市場を切り開いていければと考えています。

質疑応答:市原氏が注力している業務について

「現在、社長が最も注力し、時間を投下している業務は何ですか?」というご質問です。

現在、新規のお客さまのリレーションを作っていくことや、M&Aのソーシング、さらに中国のライブコマースは私が中心的に動いている事業です。この3点に一番時間を割いています。

配信元:

この銘柄の最新ニュース

エイビックのニュース一覧- 直近のよくある問い合わせと回答 2025/12/25

- コーポレート・ガバナンスに関する報告書 2025/12/22 2025/12/22

- 第13期定時株主総会招集ご通知及び株主総会資料 2025/11/28

- 決算プラス・インパクト銘柄 【東証スタンダード・グロース】 … イオレ、モンラボ、サンコール (11月14日~20日発表分) 2025/11/22

- 【QAあり】AViC、4Qは過去最高の四半期業績達成、クオリティ・グロース継続 通期業績は上方修正後計画を超えて着地 2025/11/20

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

AViCの取引履歴を振り返りませんか?

AViCの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。