---円

AViCのニュース

【QAあり】AViC、新規顧客獲得により営業利益前年比+74.9%の大幅増 4Qは営業利益2億円超で過去最高四半期業績の見込み

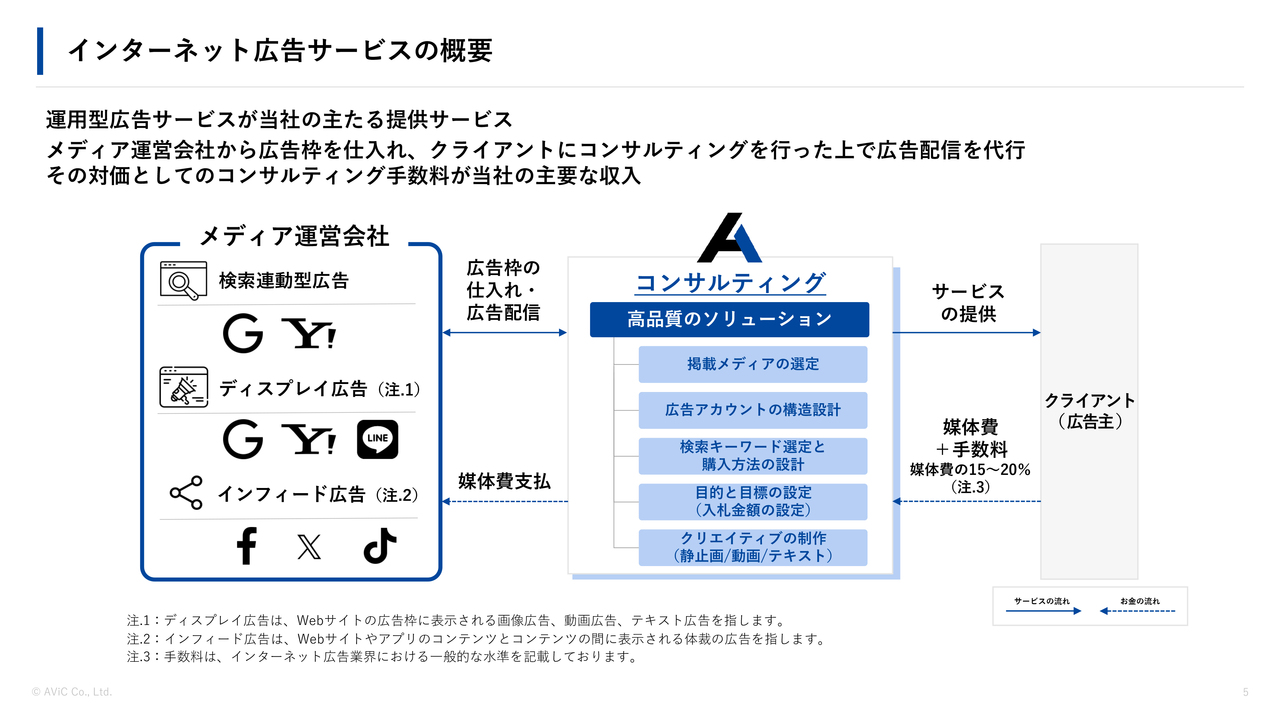

インターネット広告サービスの概要

市原創吾氏:株式会社AViC代表取締役社長の市原です。2025年9月期第3四半期決算資料についてご説明します。

まず、当社のビジネスモデルの概要についてです。当社の主たる提供サービスは、広告事業です。メディア運営会社から広告枠を仕入れ、クライアントにコンサルティングを行った上で広告配信を代行します。その対価として、コンサルティング手数料が当社の主要な収入源となっています。

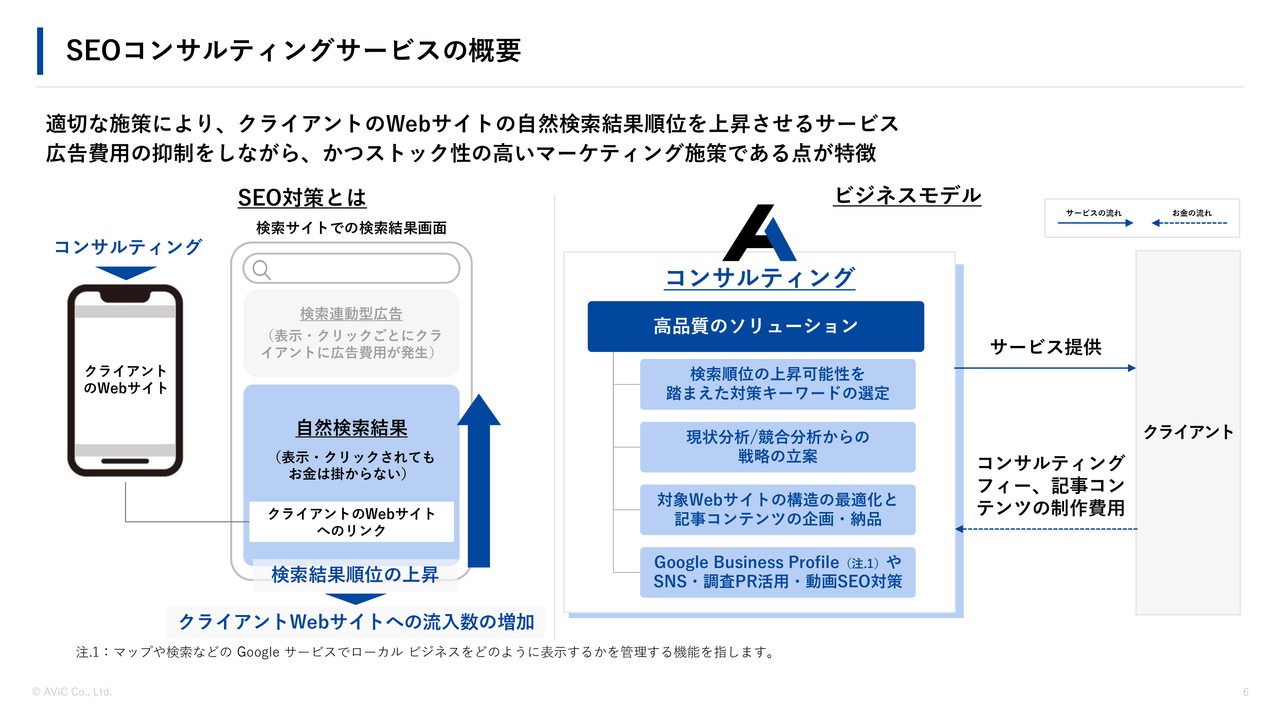

SEOコンサルティングサービスの概要

もう1つの事業である、SEOコンサルティング事業についてです。適切な施策により、クライアントのWebサイトの自然検索結果順位を向上させるサービスです。広告費用を抑えつつ、ストック性が高いマーケティング施策であることが特徴です。

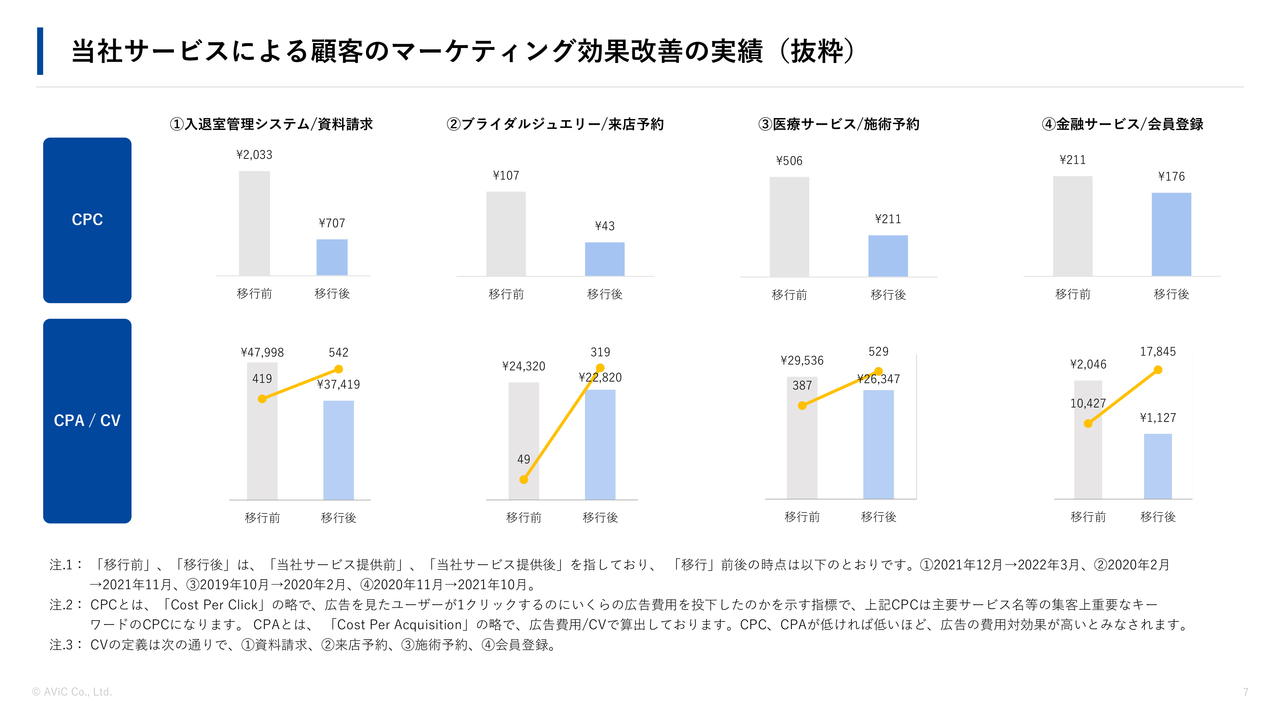

当社サービスによる顧客のマーケティング効果改善の実績(抜粋)

我々の強みや改善結果についてご説明します。まず、スライド左上をご覧ください。

移行前の広告会社が2,033円で仕入れた広告枠を、当社では707円で仕入れることができています。また、前の会社が107円で仕入れたものを、当社では43円で仕入れることもできています。

当社の広告技術やノウハウにより、広告枠を効率よく安価に仕入れることで、お客さまに費用対効果の高い集客をご支援できるようになっています。

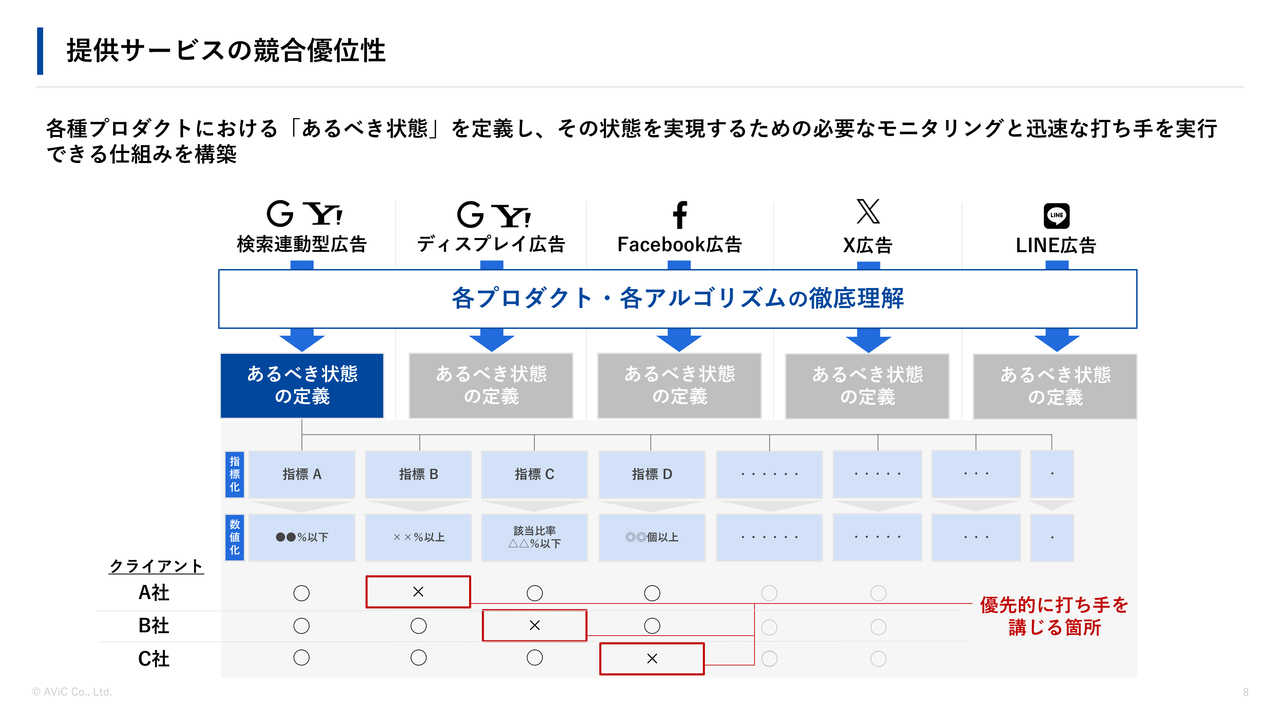

提供サービスの競合優位性

なぜそれが可能かというと、我々は主要なメディアに対して各プロダクトやアルゴリズムを徹底的に理解しているからです。また、それらを指数化・指標化・数値化することで、属人的な要素を排除しつつ、生産性を高め、高品質なサービスを提供できる体制を整えています。

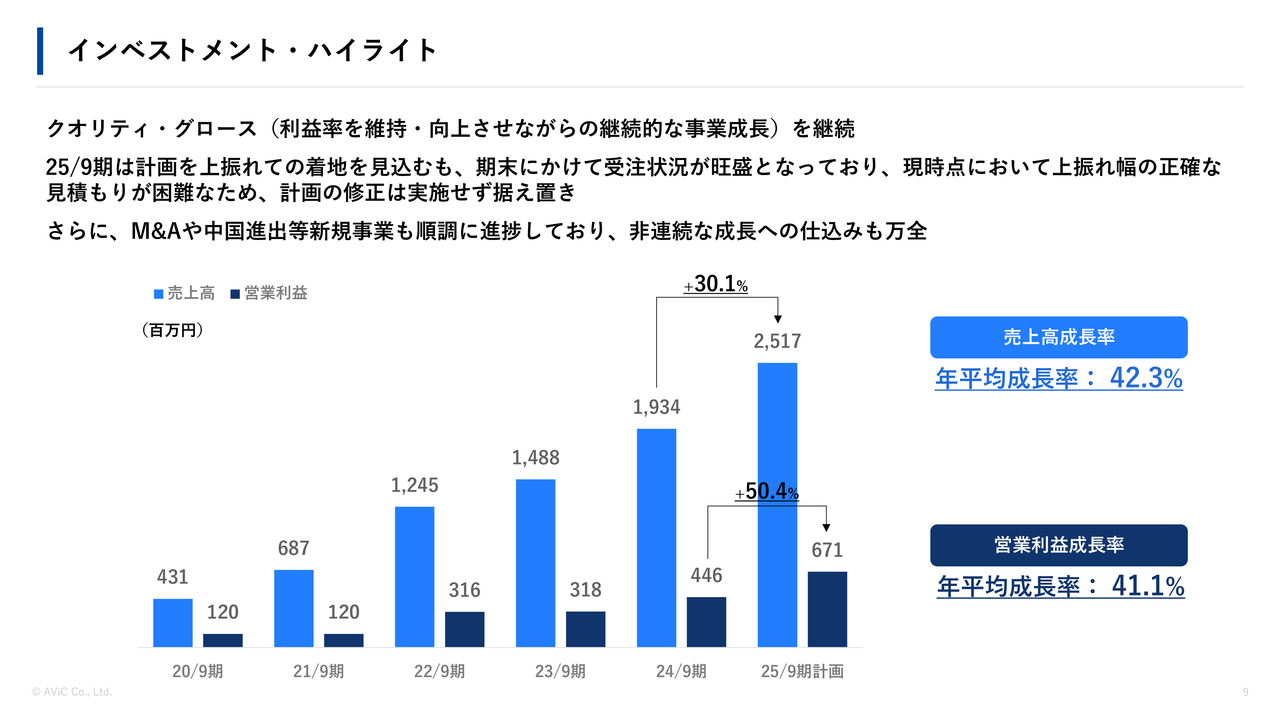

インベストメント・ハイライト

インベストメント・ハイライトです。クオリティ・グロース、つまり利益率を維持・向上させながら、事業成長を継続しています。

2015年9月期は計画を上振れて着地する見込みですが、期末にかけての受注状況が旺盛であるため、現時点で上振れ幅を正確に見積もることは困難です。そのため、計画の修正は行わず据え置きとしました。

今後もM&Aや中国事業、ライブコマース事業を含めて順調に進捗しており、非連続的な成長への準備も万全です。

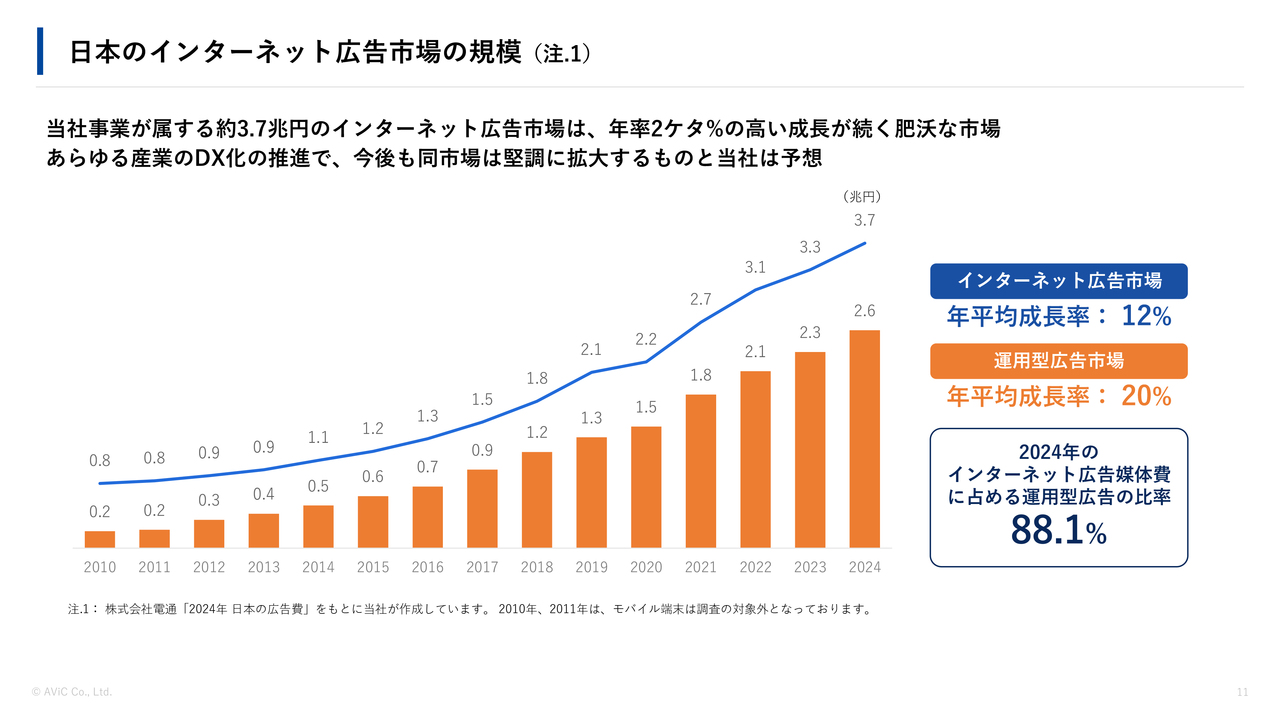

日本のインターネット広告市場の規模

3兆7,000億円規模のインターネット広告市場は、年率2桁の高い成長を続ける肥沃な市場です。

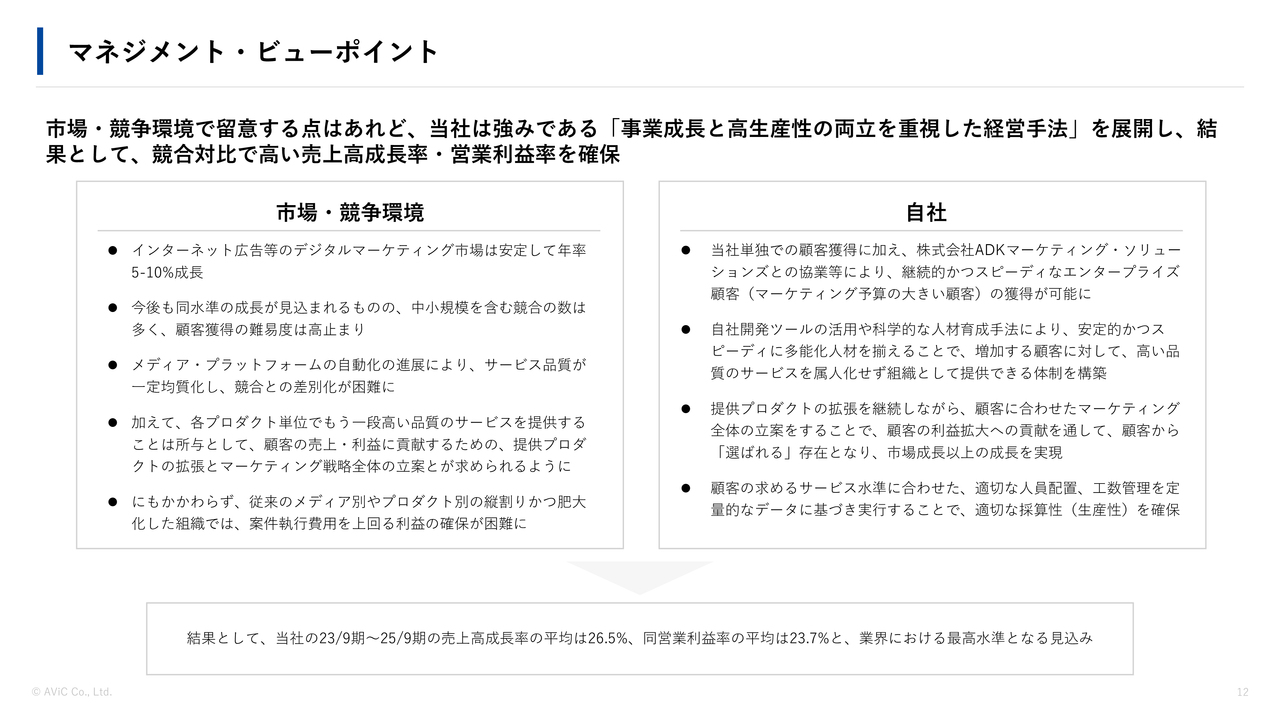

マネジメント・ビューポイント

市場および競争環境、自社についてのご説明です。市場自体は安定して5パーセントから10パーセントの成長を今後も続けると捉えています。

一方で、競合については中小規模を含むプレーヤーの数が多く、顧客獲得の難易度が高止まりしている市場であると考えています。

また、メディア・プラットフォームの自動化の進展により、サービスの品質が一定水準で均質化されつつあり、競合との差別化が難しくなっている状況です。

さらに、各プロダクト単位で一段階高い品質のサービスを提供することを所与とした上で、お客さまの売上や利益に貢献するための提供プロダクトの拡張や、マーケティング全体における戦略立案が求められるようになっています。

にもかかわらず、従来のメディア別やプロダクト別の縦割りかつ肥大化した組織では、案件執行費用を上回る利益確保が困難であると捉えています。

当社においては、単独でのお客さまの開拓が順調に進展しているだけでなく、ADKマーケティング・ソリューションズ社との協業などを通じ、継続的かつ迅速にエンタープライズ顧客を獲得できる状況にあります。

また、自社開発のツールやテクノロジーの活用、さらに科学的な手法を用いた人材育成により、多能化した人材を安定的かつ効率的に揃えています。これにより、増加する顧客に対して高品質のサービスを属人化することなく、組織として提供できる体制を確立しています。

提供プロダクトの拡張を継続しながら、顧客に合わせたマーケティング全体を立案することで、顧客の利益拡大に貢献し、顧客から選ばれる存在となり、市場成長を上回る成長を実現しています。

顧客が求めるサービス水準に応じて、適切な人員配置や工数管理を定量的なデータに基づいて実行し、適切な採算性と生産性を確保しています。

その結果、当社の2023年9月期から2025年9月期における売上高成長率の平均は26.5パーセント、営業利益率の平均は23.7パーセントとなり、業界内で最高水準の進捗を達成しています。

ハイライト

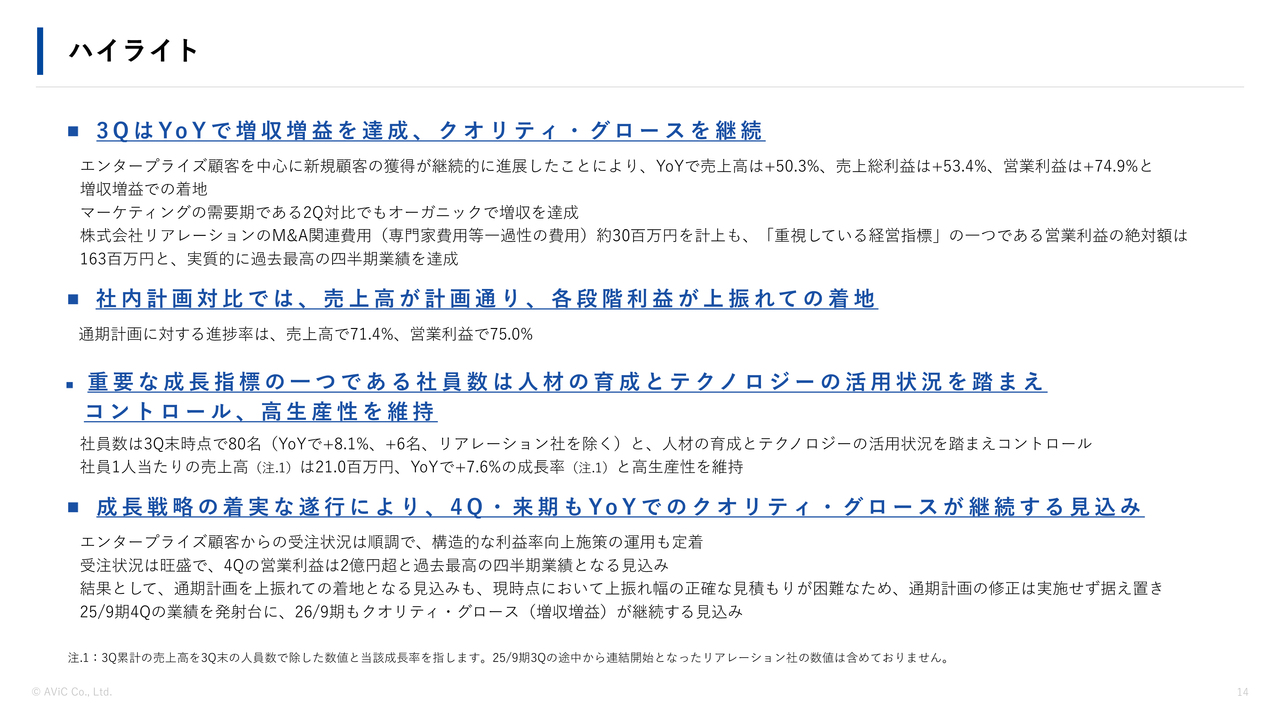

決算概要です。2025年9月期第3四半期は、YoYで増収増益を達成しました。

エンタープライズのお客さまを中心に新規顧客の獲得が継続的に進展した結果、売上高はYoYプラス50.3パーセント、売上総利益はプラス53.4パーセント、営業利益はプラス74.9パーセントと、増収増益で着地しています。

また、マーケティングの需要期である第2四半期と比較しても、オーガニックで増収を達成しました。

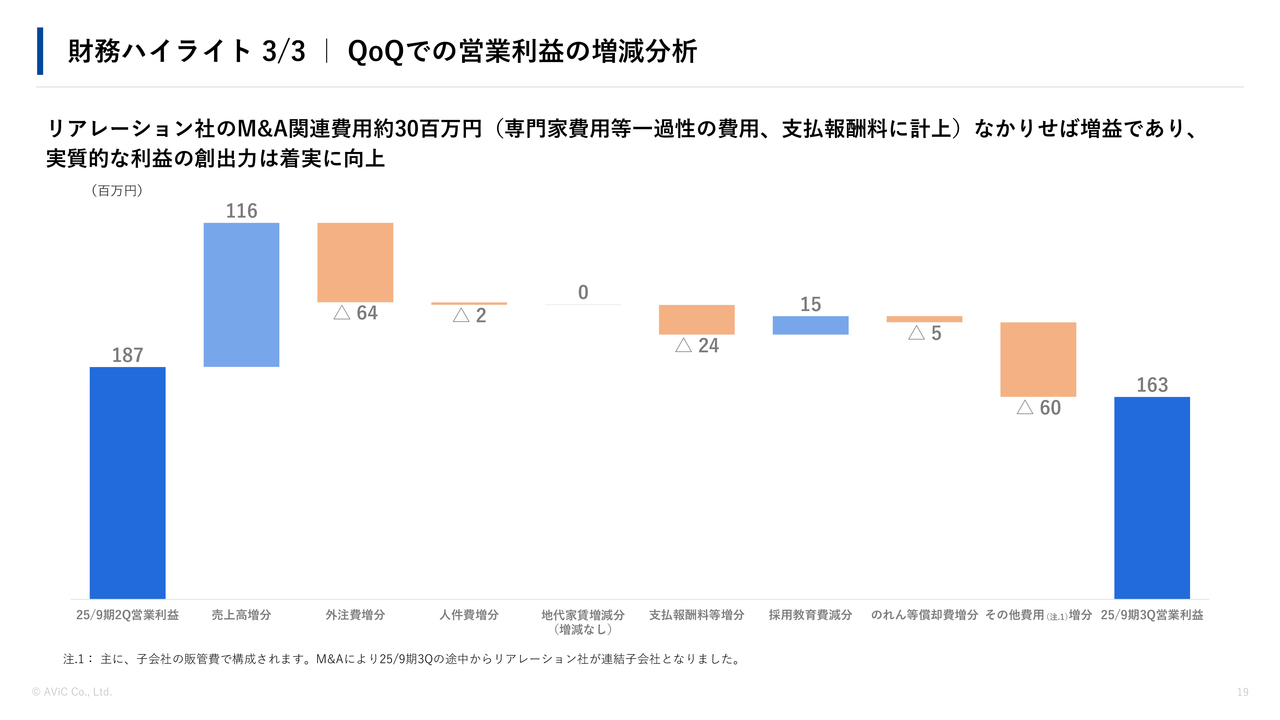

当社が重要視している経営指標の1つである営業利益の絶対額は1億6,300万円で、リアレーション社の一過性のM&A関連費用として約3,000万円を計上したため、QoQでは減益となりましたが、実質的には過去最高の四半期業績を達成しました。

社内計画に対しては売上高が計画どおりに達成され、各段階利益が上振れて着地しています。売上高の進捗率は71.4パーセント、営業利益の進捗率は75.0パーセントとなっています。

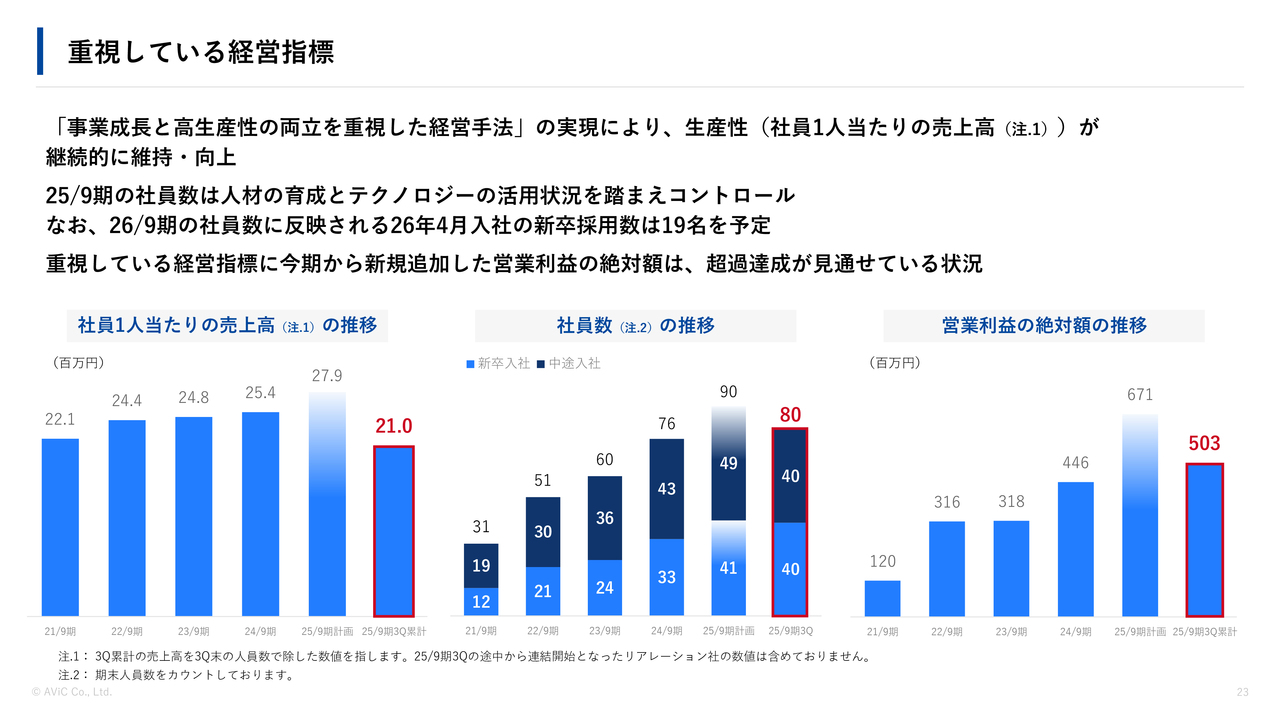

重要な成長指標である社員数については、人材育成やテクノロジーの活用状況を踏まえ、コントロールしながら高い生産性を維持しています。社員数は第3四半期時点で80名、社員1人当たりの売上高はYoYプラス7.6パーセントの成長率を示し、高生産性を維持・向上しています。

さらに、成長戦略を着実に遂行することで、第4四半期および来期も前年比でクオリティ・グロースを継続できる見込みです。

エンタープライズのお客さまからの受注状況は順調で、構造的な利益向上施策の運用も定着しています。受注が非常に好調な状況の中、第4四半期の営業利益は2億円を超え、過去最高の四半期業績となる見込みです。

その結果、通期計画を上回る着地となる見込みですが、現時点では正確な見積もりが困難なため、通期計画については現段階で修正を行っていません。2025年9月期第4四半期の業績を発射台として、2026年9月期も増収増益が継続する見込みです。

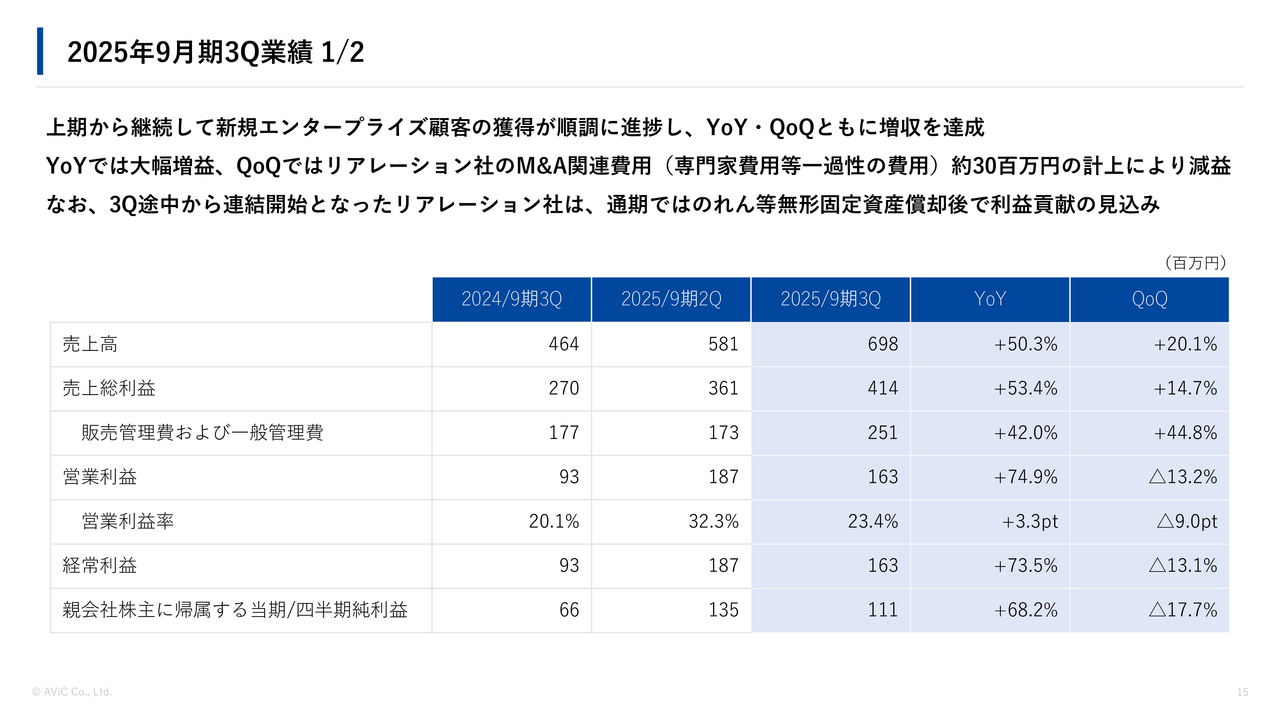

2025年9月期3Q業績 1/2

2025年9月期第3四半期の業績についてです。YoY(前年同期比)とQoQ(前四半期比)のいずれも増収を達成しました。特にYoYでは、大幅な増収となっています。売上高は50.3パーセント増、売上総利益は53.4パーセント増、営業利益は74.9パーセント増となりました。

また、QoQでは売上高が20.1パーセント増加し、売上総利益は14.7パーセント増加しました。営業利益については、QoQでやや減少していますが、これは約3,000万円の一過性のM&A費用を計上した影響です。そのため、実質的には増収増益を達成したと見ています。

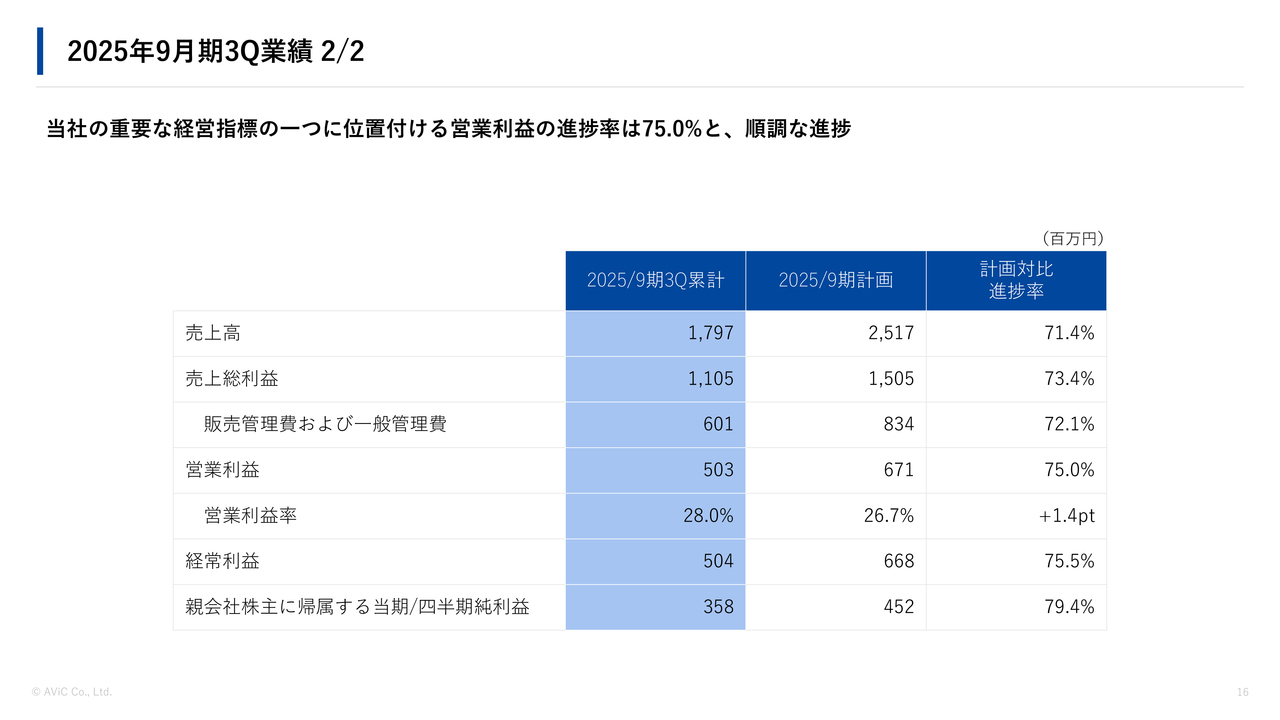

2025年9月期3Q業績 2/2

進捗状況です。売上は71.4パーセント、営業利益は75.0パーセントと、順調に進捗しています。

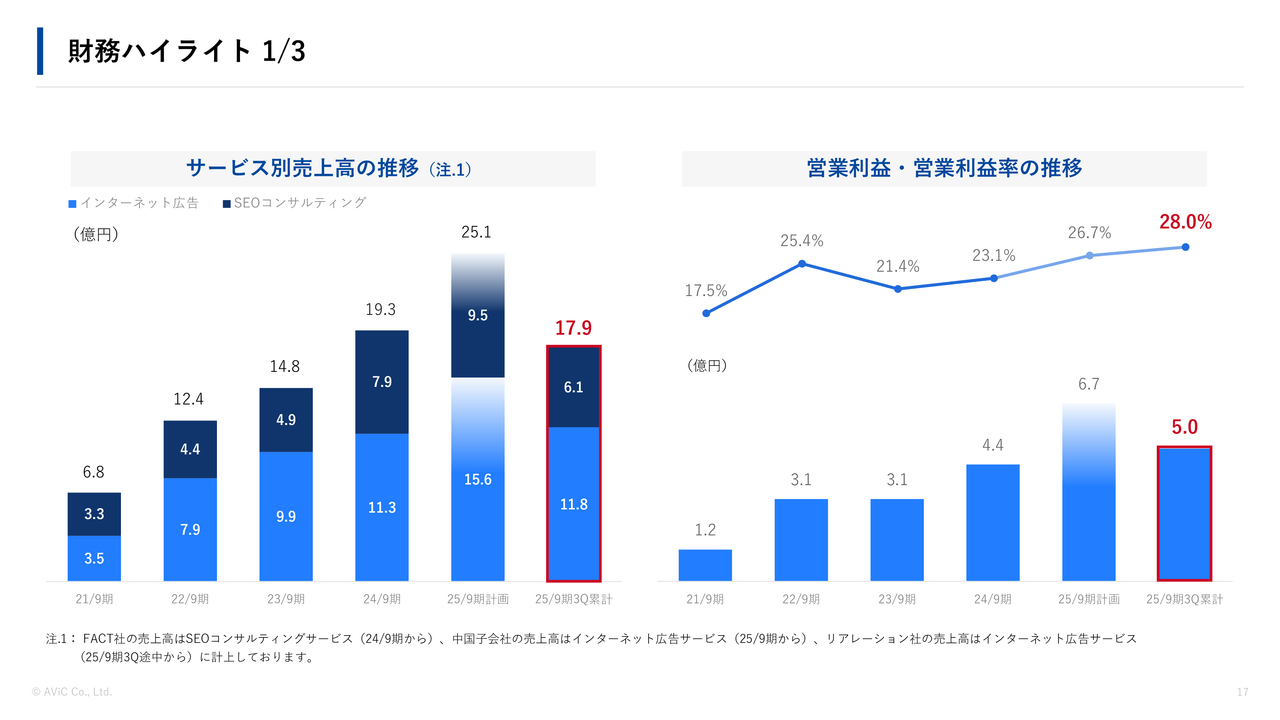

財務ハイライト 1/3

財務ハイライトです。営業利益率は28.0パーセントと、高い水準を維持しています。

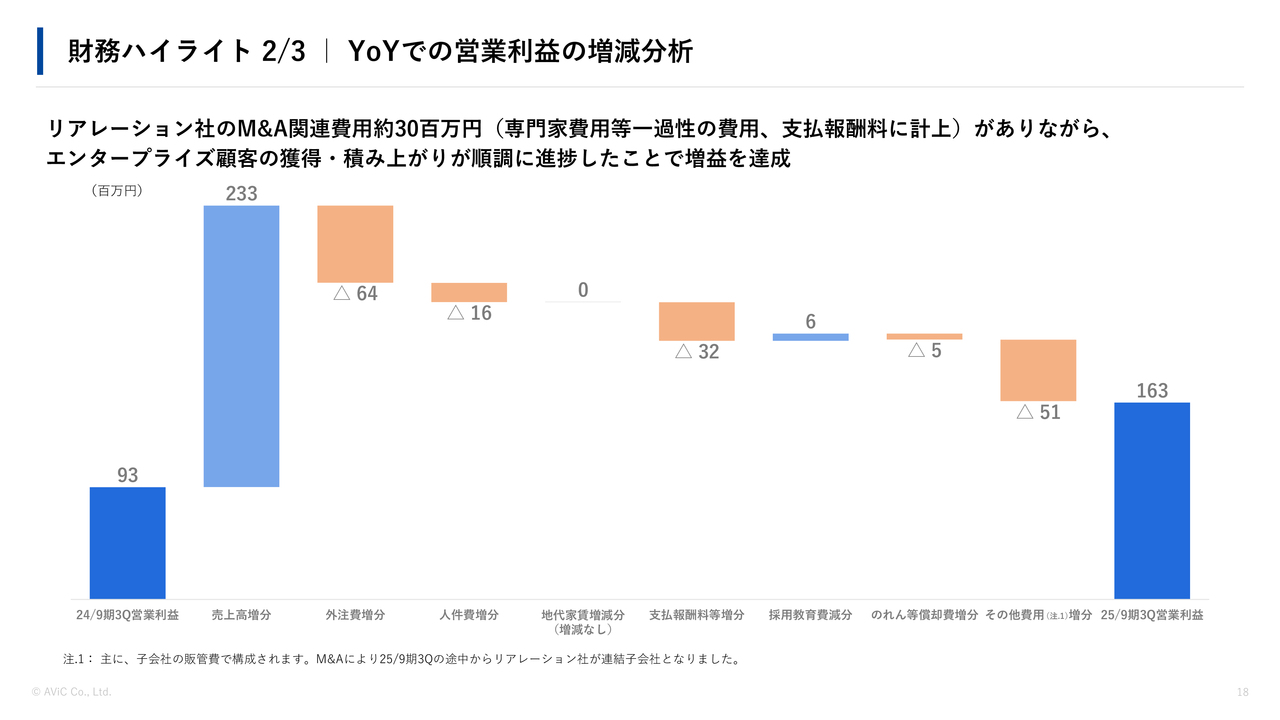

財務ハイライト 2/3|YoYでの営業利益の増減分析

YoYでの営業利益の増減分析についてです。約3,000万円の一過性のM&A関連費用がかかったものの、エンタープライズが順調に積み上がったことで、増益を達成しています。

財務ハイライト 3/3|QoQでの営業利益の増減分析

QoQに関しても、M&A関連費用がなければ増益となるため、実質的な利益創出力は着実に向上しています。

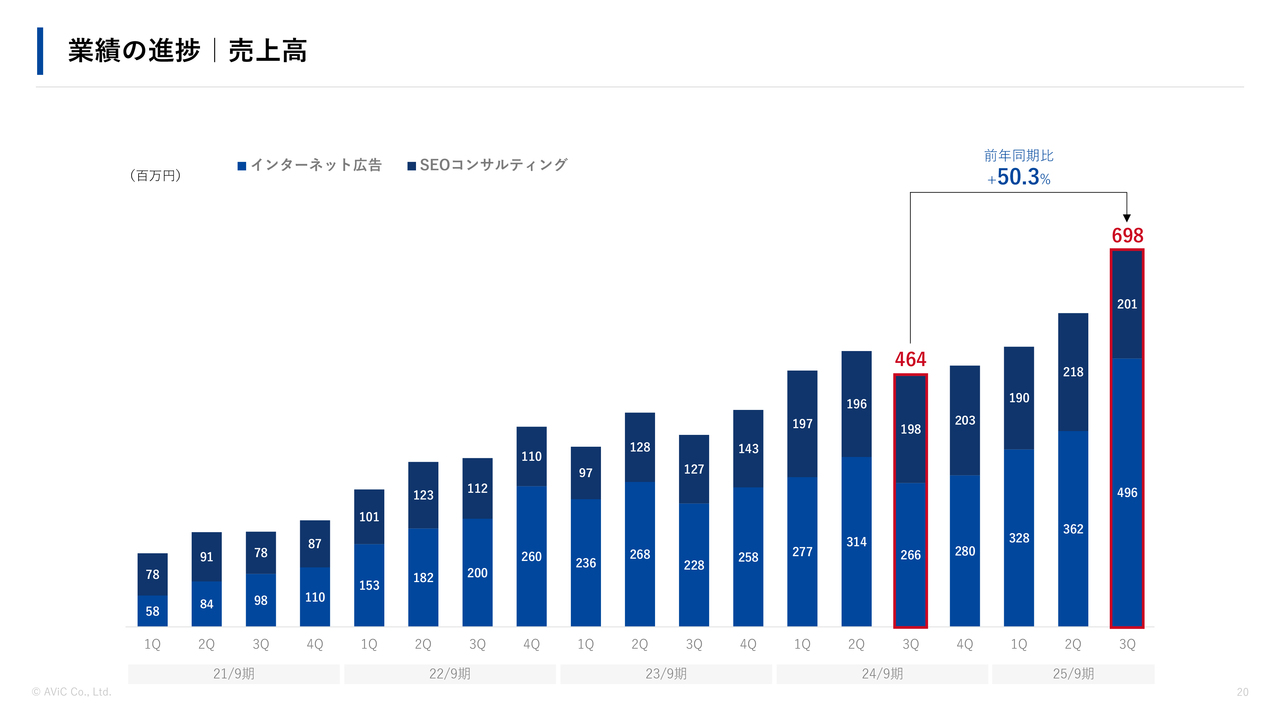

業績の進捗|売上高

売上高のヒストリカルデータです。売上高はYoYで50.3パーセントの成長となりました。

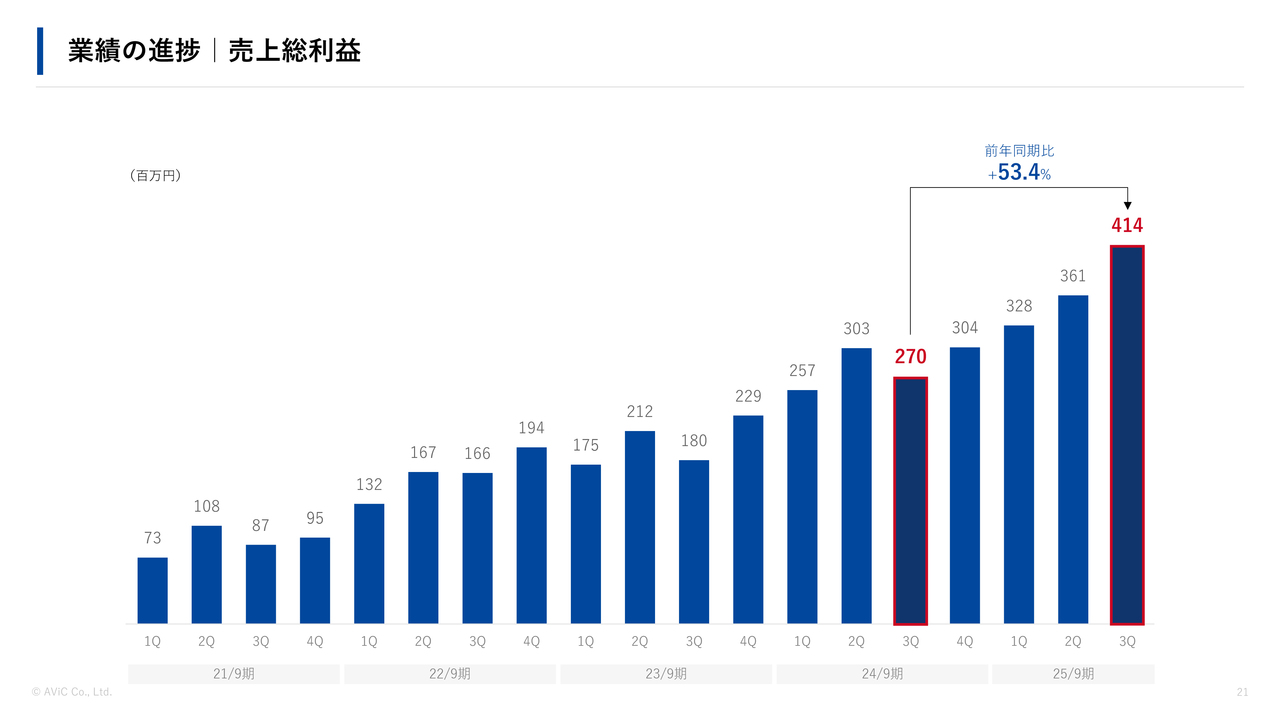

業績の進捗|売上総利益

売上総利益はYoYで53.4パーセントの成長となりました。

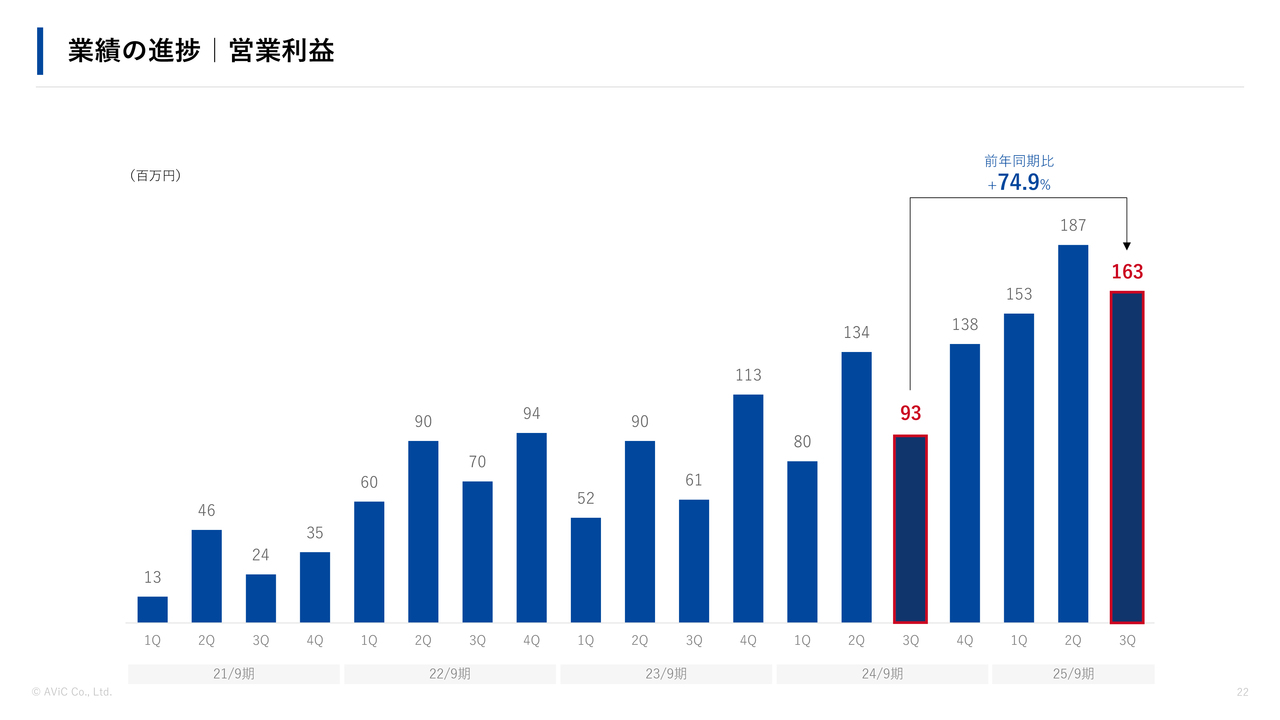

業績の進捗|営業利益

営業利益はYoYで74.9パーセントの成長となっています。

重視している経営指標

重視している経営指標についてですが、「事業成長と高生産性の両立を重視した経営手法」の実現により、生産性を継続的に維持・向上できています。

社員数について、来期は4月から新入社員が19名入社する予定です。また、重視する経営指標として今期から新たに追加した営業利益の絶対額についても、超過達成が見込まれる状況です。

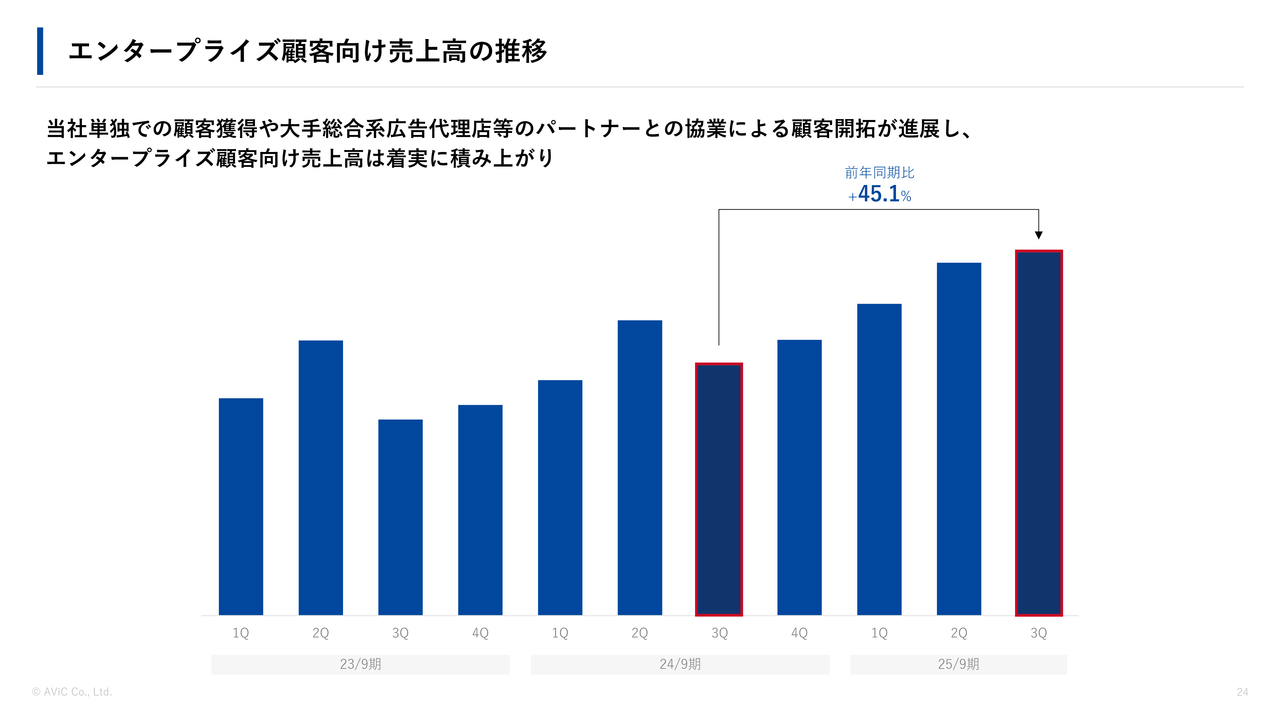

エンタープライズ顧客向け売上高の推移

エンタープライズのお客さま向けの売上高の推移です。単独での取り組みや大手広告会社などのパートナーとの協業による新規開拓が進展し、前年同期比45.1パーセントとなっています。

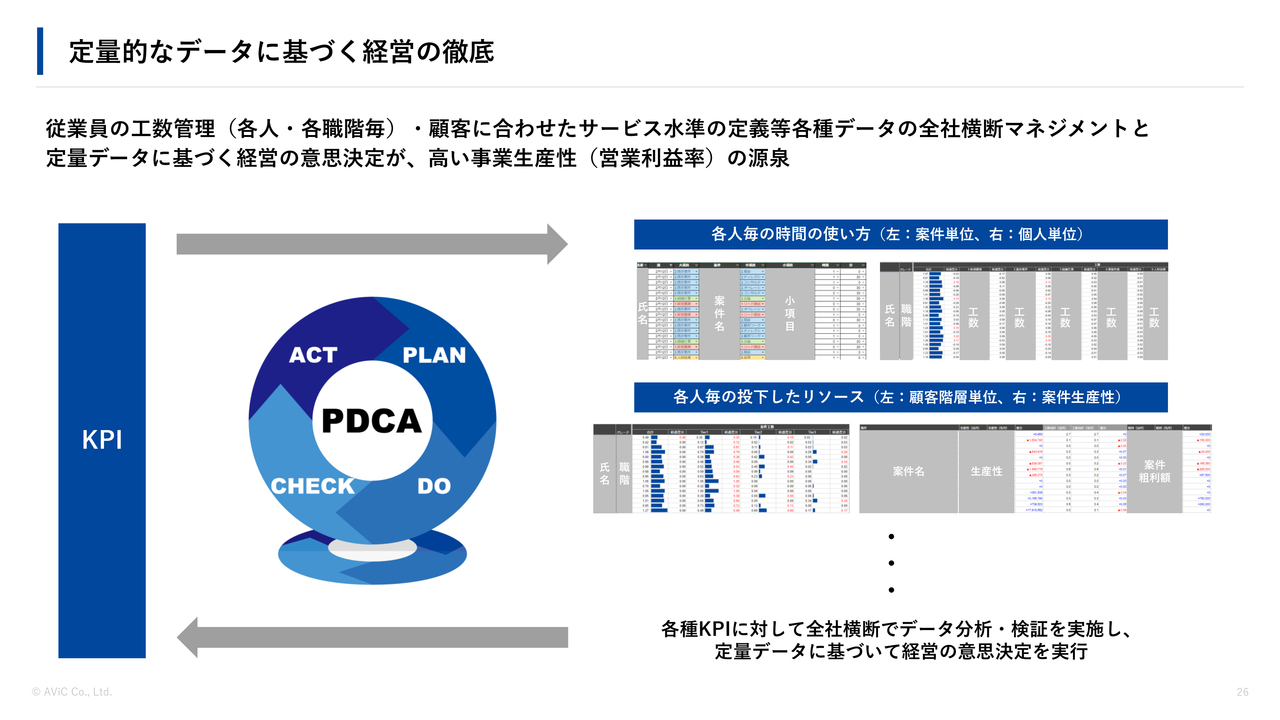

定量的なデータに基づく経営の徹底

当社の強みと成長戦略についてです。私たちは、定量的なデータに基づく経営を徹底しています。

当社のビジネスモデルにおいて、販管費の多くを占めているのが人件費です。この人的資本を経営が求める方向性に合致させつつ、効率的に、そして意図どおりに活用できているかどうかを、全従業員のグレードや役職ごとにデータを集計しながら確認しています。

それらをもとに、お客さまのサービス水準に合わせた全社横断的なマネジメントを実施しています。このような取り組みが、当社の高い営業利益率の源泉となっています。

自社開発ツールの活用

また、自社開発ツールを用いることで、高い生産性と高品質なサービスを属人化させず、組織として提供することが可能となっています。

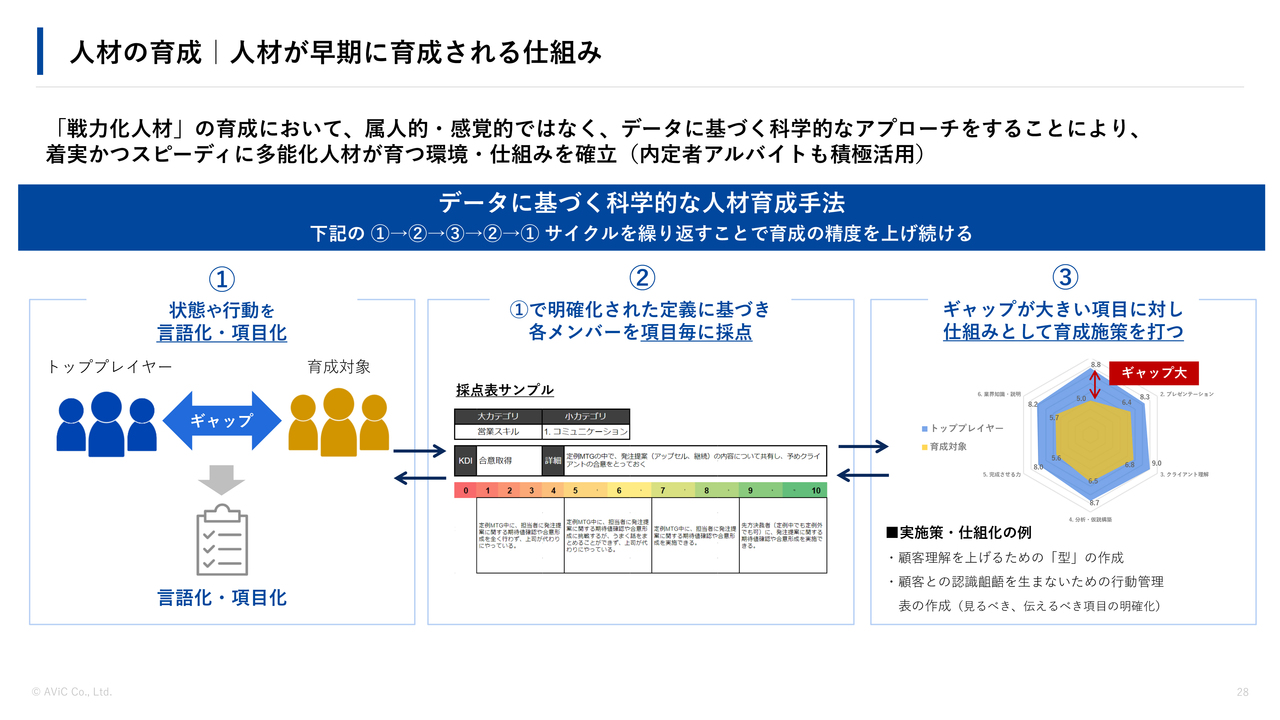

人材の育成|人材が早期に育成される仕組み

人材育成については、戦力人材の育成を属人的・感覚的ではなく、データに基づく科学的なアプローチを採用することで、着実かつ迅速に多能化人材が育つ環境や仕組みを確立しています。

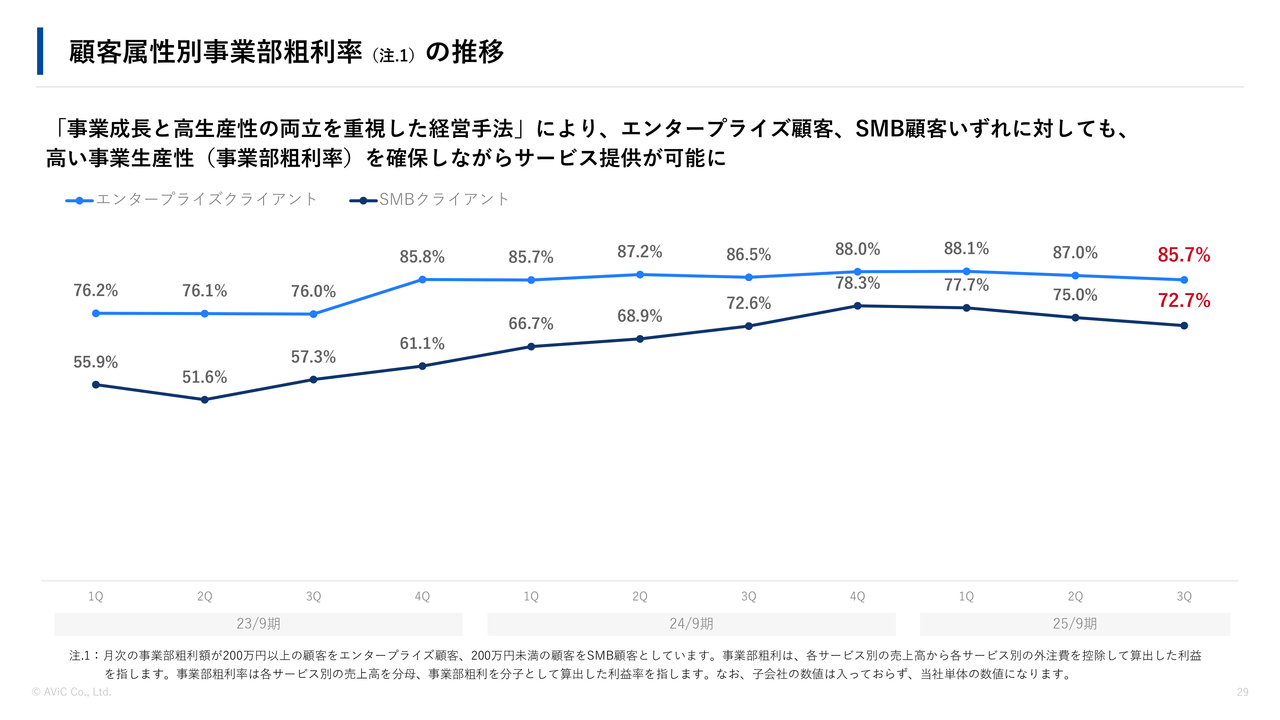

顧客属性別事業部粗利率の推移

「事業成長と高生産性の両立を重視した経営手法」により、エンタープライズのお客さまおよびSMBのお客さまのいずれにも、高い生産性を確保しながらサービスを提供することが可能となっています。

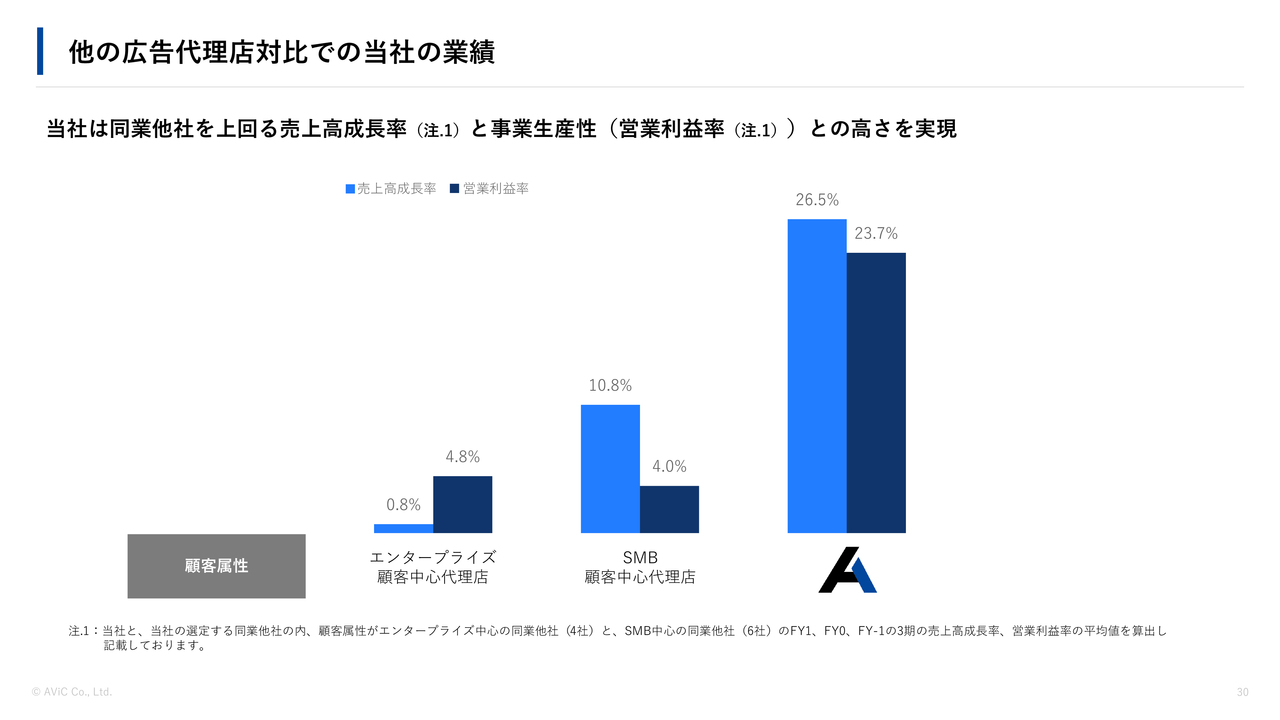

他の広告代理店対比での当社の業績

当社は、同業他社を上回る売上高の成長率と営業利益率の高さを実現しています。

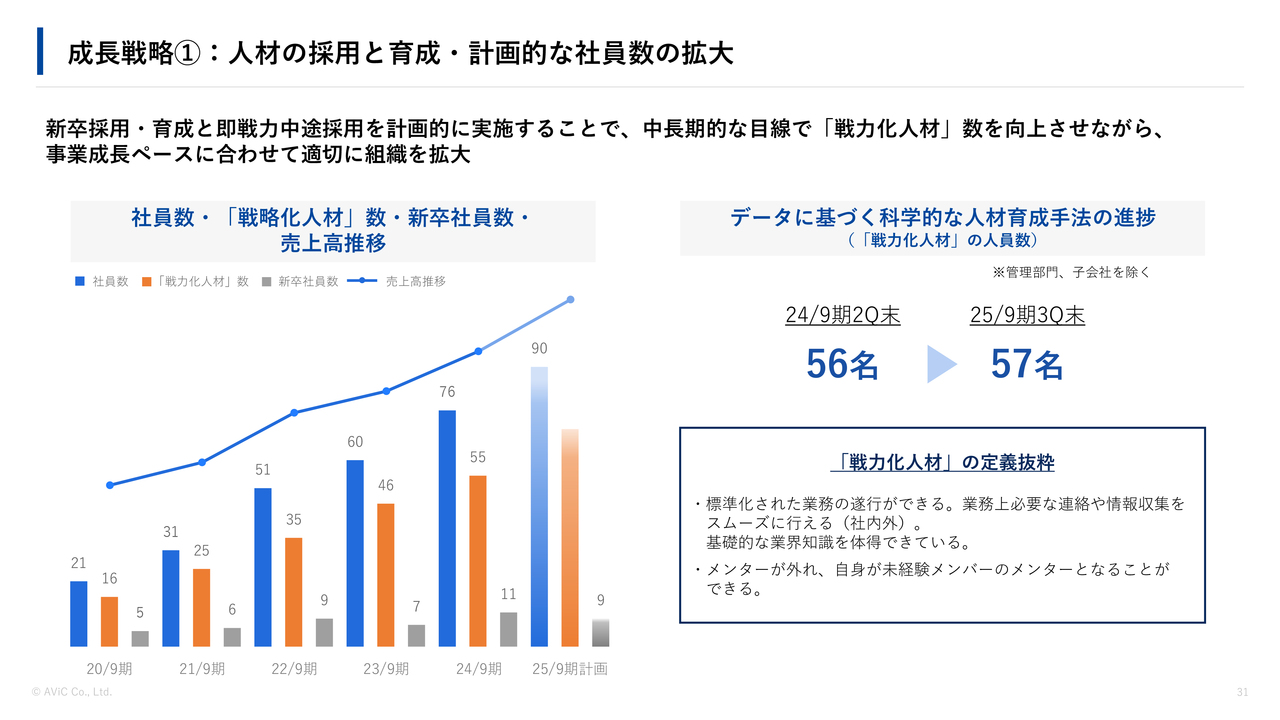

成長戦略①:人材の採用と育成・計画的な社員数の拡大

成長戦略の1つ目です。新卒採用の育成と即戦力となる中途採用を計画的に実施し、「戦力化人材」の数を増やしながら、事業成長ペースに応じて適切に組織を拡大しています。

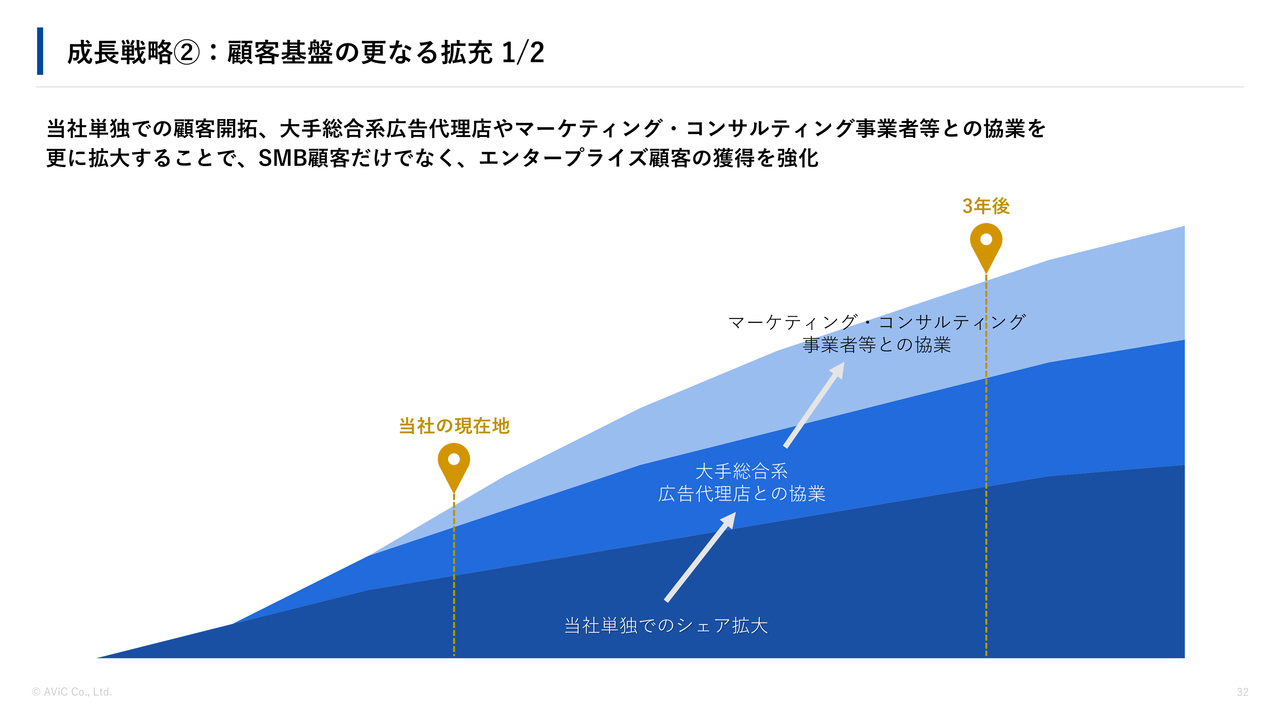

成長戦略②:顧客基盤の更なる拡充 1/2

成長戦略の2つ目です。当社単独での顧客開拓に加え、大手広告会社との提携や協業を通じて、エンタープライズ顧客の獲得を強化しています。

成長戦略②:顧客基盤の更なる拡充 2/2

その一環となる、ADKマーケティング・ソリューションズ社との合弁会社についてです。

この合弁会社に営業機能を持たせることで、エンタープライズのお客さまへのマーケティング支援をより強化することを狙いとしています。こちらは出資比率に関係なく、適切な手数料をいただく取り組みとなっています。

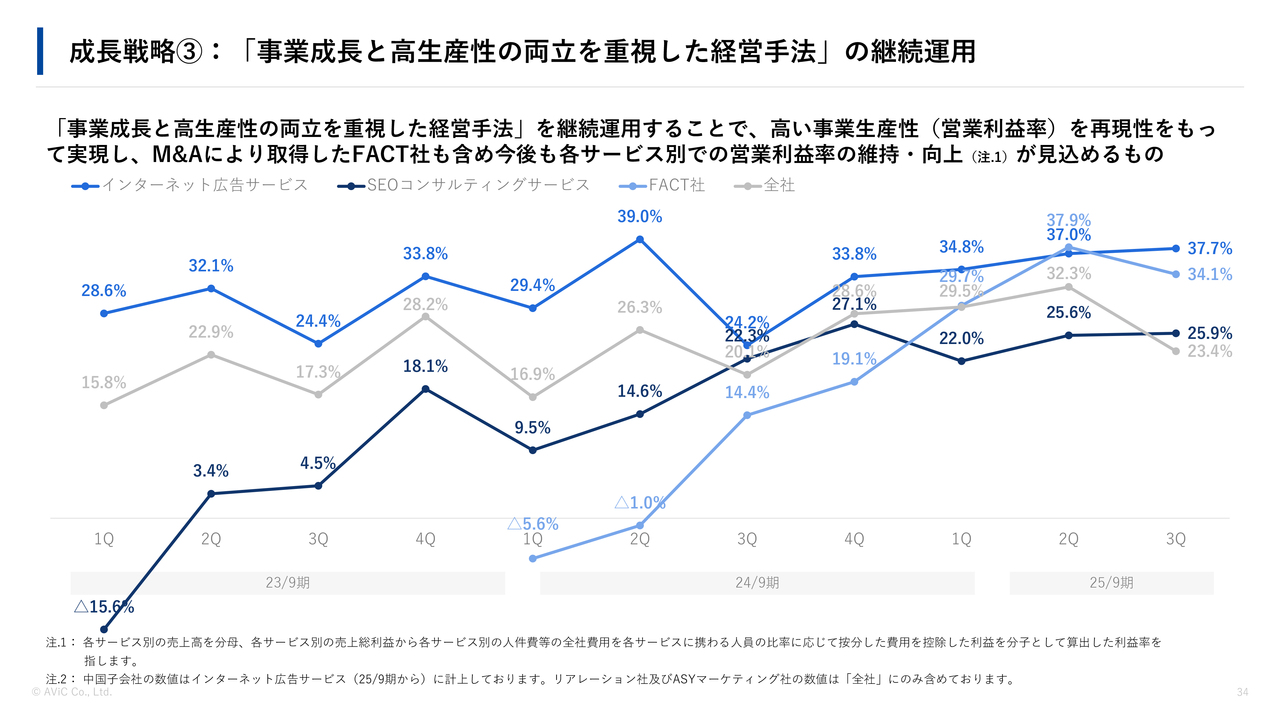

成長戦略③:「事業成長と高生産性の両立を重視した経営手法」の継続運用

我々の「事業成長と高生産性の両立を重視した経営手法」を継続運用することで、再現性を持ちつつ高い生産性と営業利益率を実現しています。また、M&Aで取得したFACT社を含め、今後も各サービス別に高い営業利益率の維持・向上が見込めると考えています。

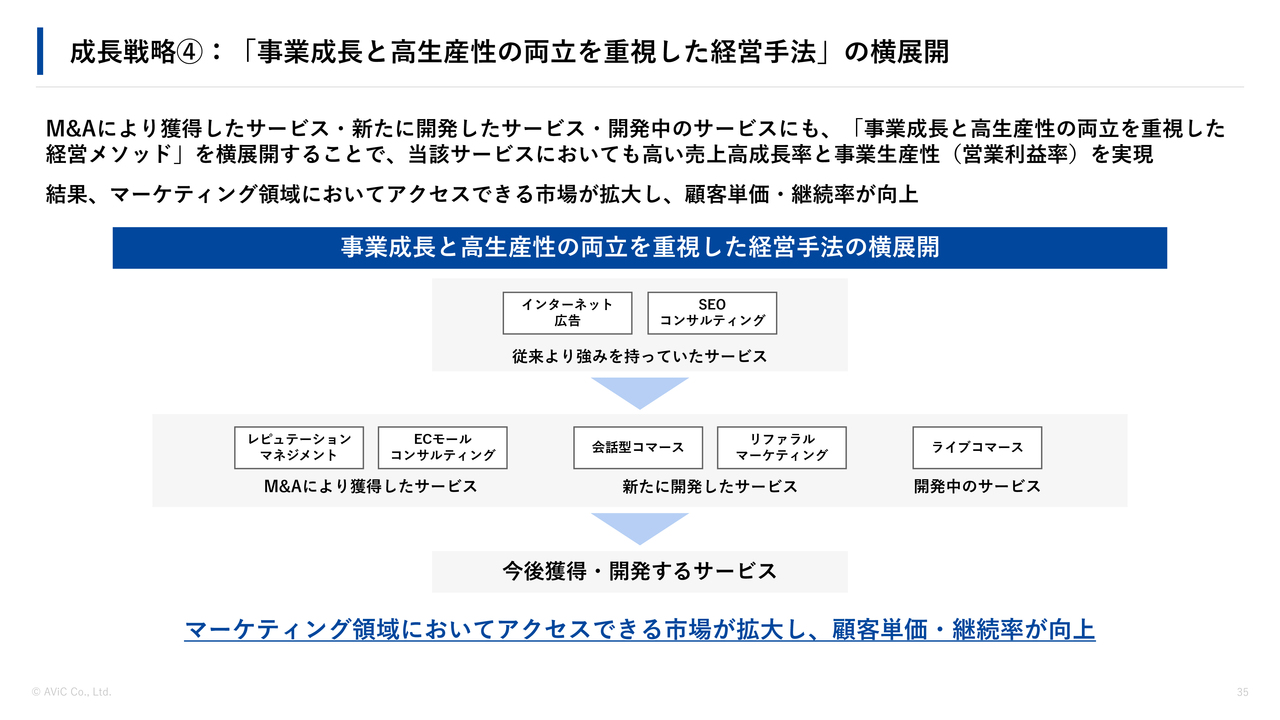

成長戦略④:「事業成長と高生産性の両立を重視した経営手法」の横展開

M&Aで獲得したサービスや新たに開発したサービス、開発中のものも含め、「事業成長と高生産性の両立を重視した経営手法」を横展開することで、当該サービスにおいても高い売上高成長率と営業利益率を実現できると考えています。

その結果、マーケティング領域においてアクセスできる市場が拡大し、顧客単価や継続率の向上も見込めると考えています。

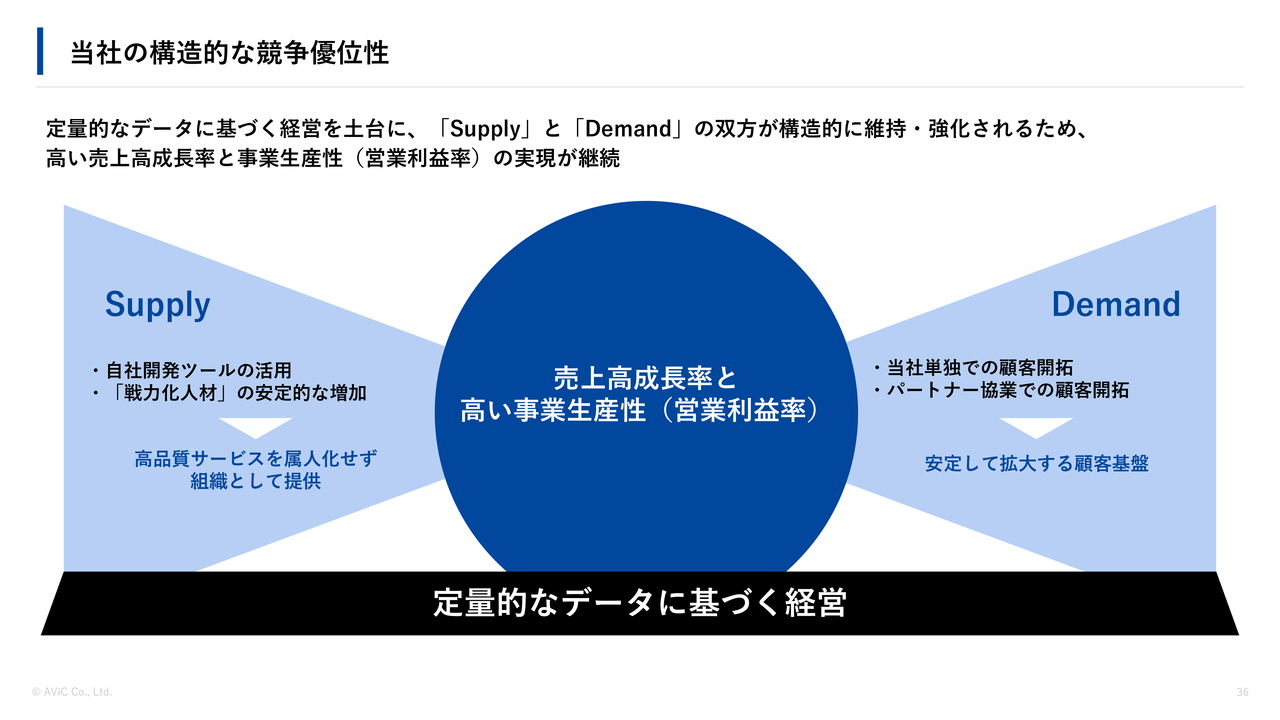

当社の構造的な競争優位性

我々の定量的なデータに基づく経営を土台に、「Supply」「Demand」が、構造的に維持・強化されることで、高い売上高成長率と営業利益率の実現が継続されると確信しています。

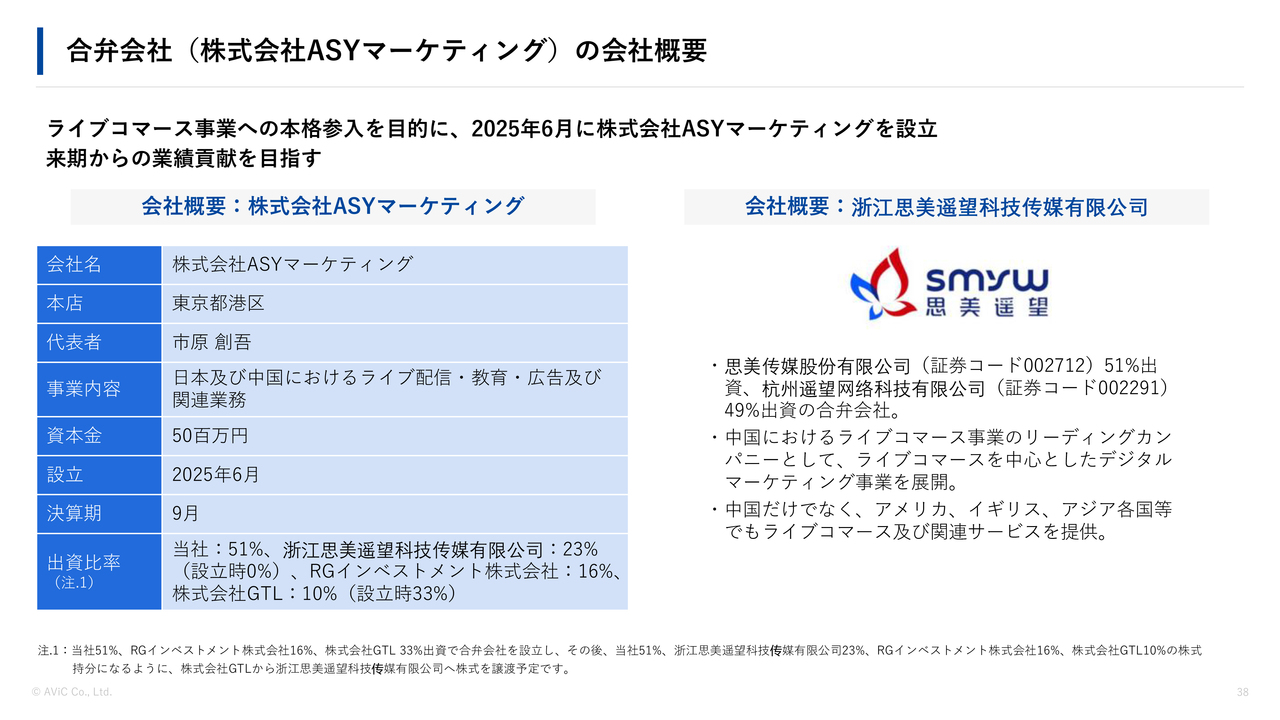

合弁会社(株式会社ASYマーケティング)の会社概要

合弁会社の設立およびリアレーション社の子会社化についてご説明します。

ライブコマース事業への本格的な参入を目的として、中国のライブコマースにおける大手企業である思美遥望社と、ASYマーケティングという合弁会社を設立しています。この会社は、来期からの業績貢献を目指しています。

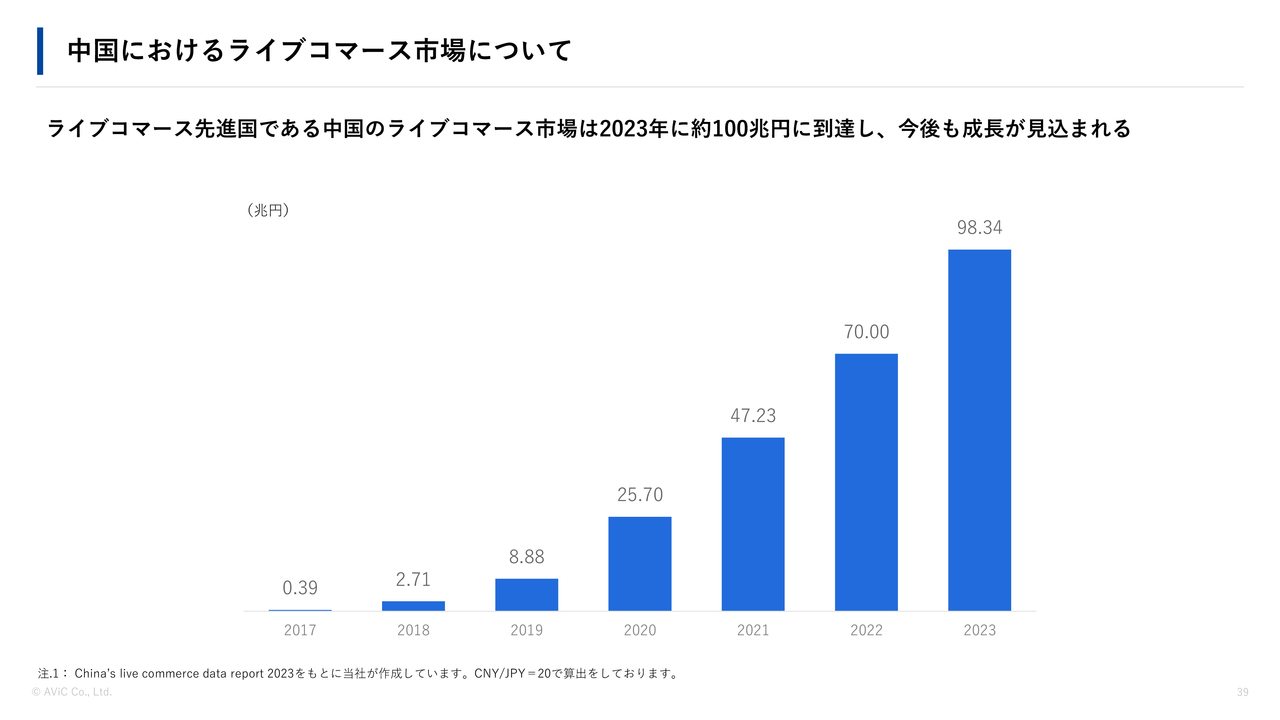

中国におけるライブコマース市場について

中国におけるライブコマース市場は、約100兆円となっています。

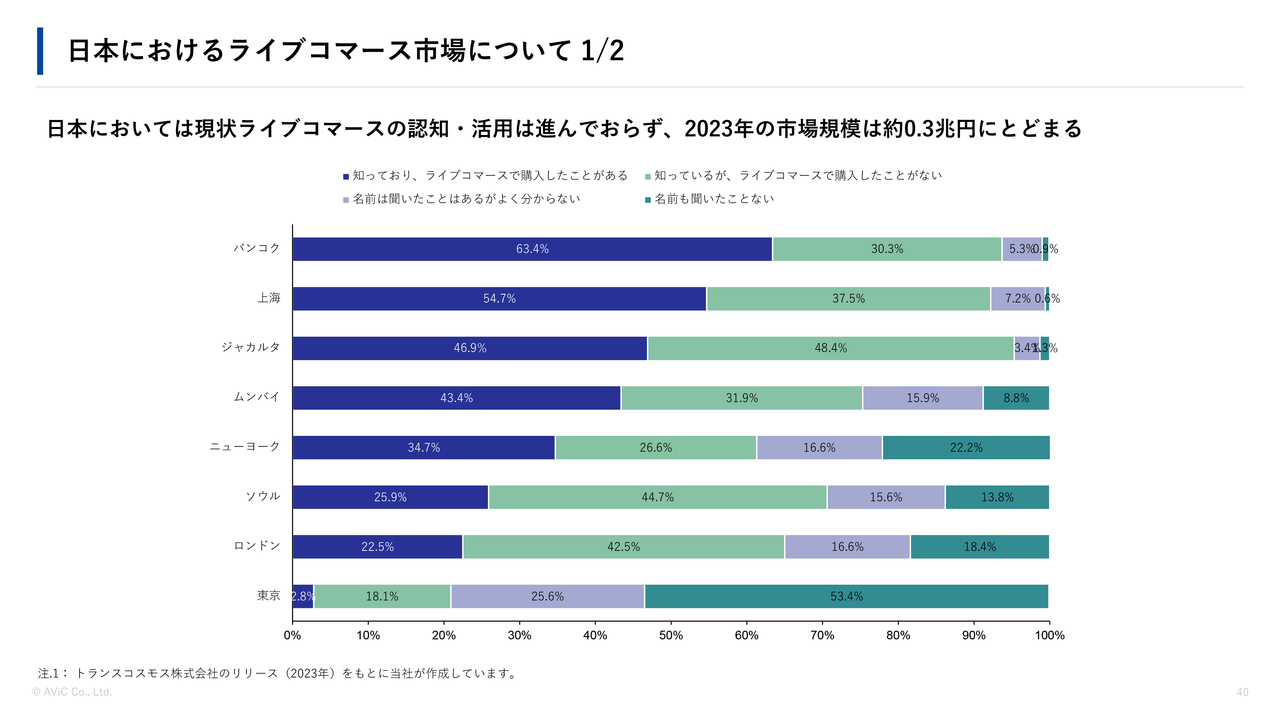

日本におけるライブコマース市場について 1/2

日本におけるライブコマース市場はまだ発展途上であり、認知や活用はほとんど進んでいない状況です。

日本におけるライブコマース市場について 2/2

2025年6月30日に正式に「TikTok Shop」が日本でローンチされたため、今年が日本のライブコマース元年となる見込みです。

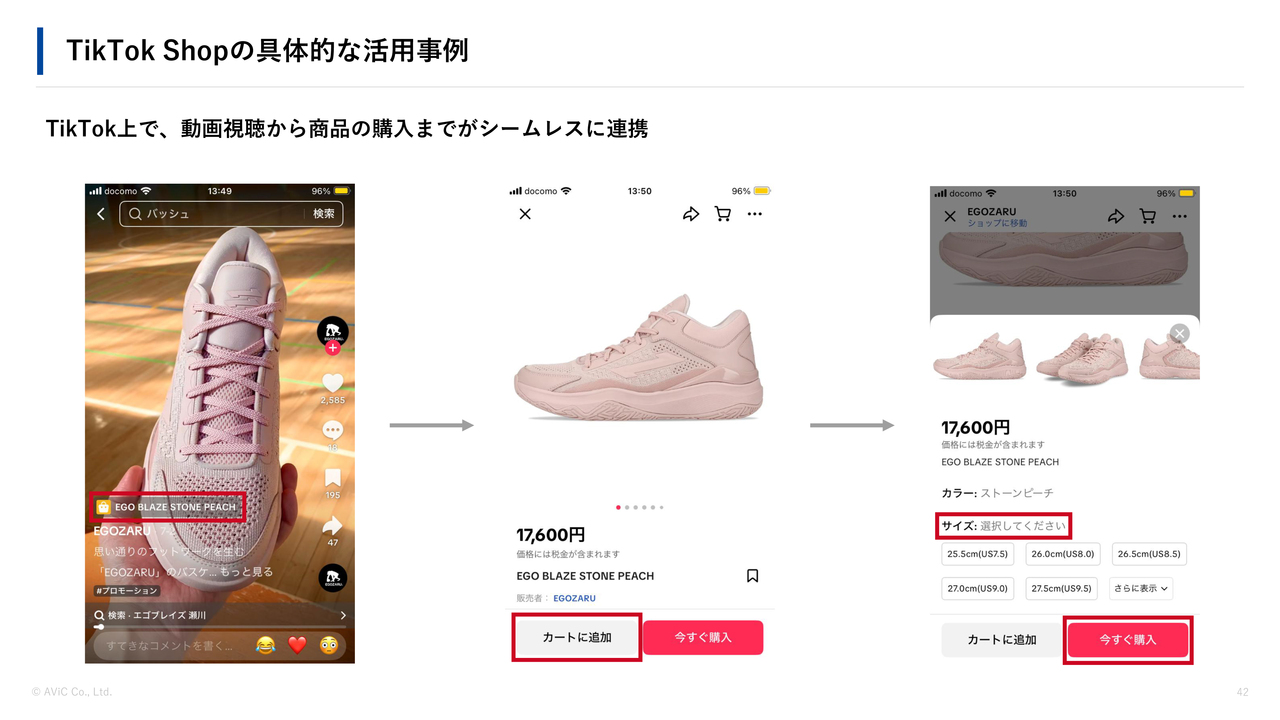

TikTok Shopの具体的な活用事例

「TikTok Shop」は、動画を視聴しながら商品の購入までをシームレスに連携させたサービスとなっています。

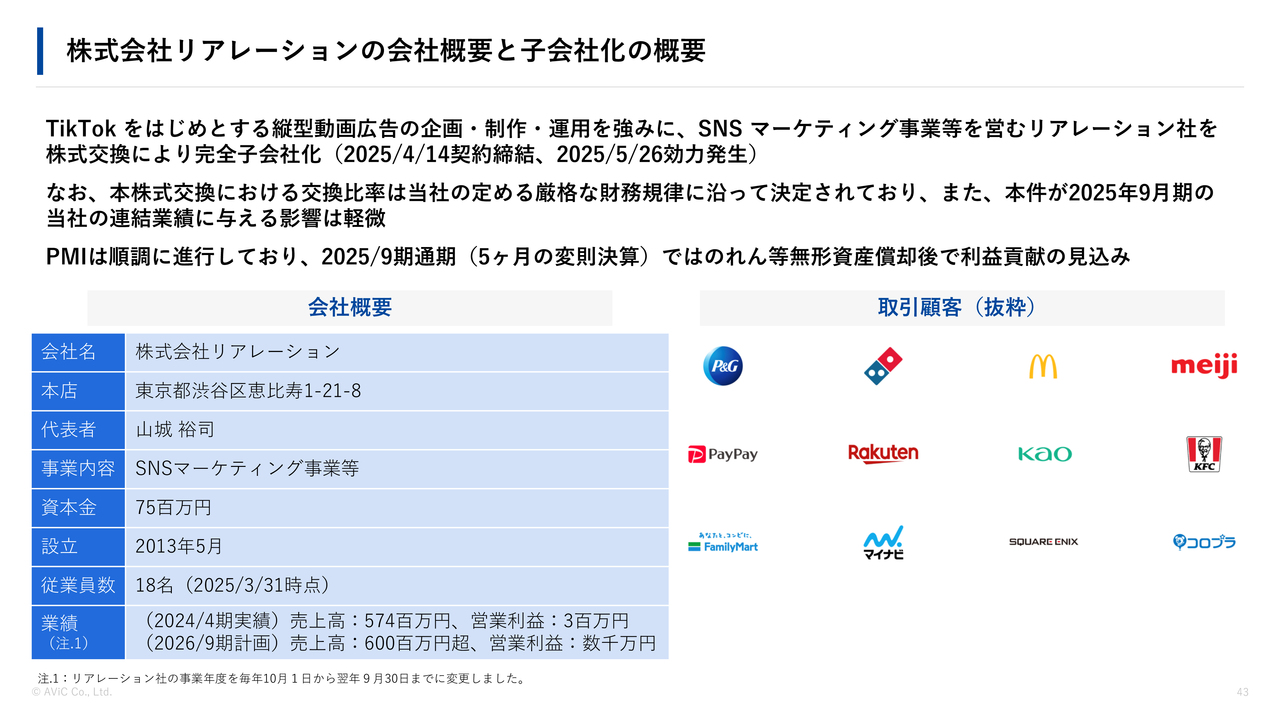

株式会社リアレーションの会社概要と子会社化の概要

リアレーション社を子会社化し、ライブコマースに本格的に参入していくことを発表しています。もともとリアレーション社は、「TikTok」をはじめとする縦型動画広告の企画・制作・運用を強みとしている会社です。

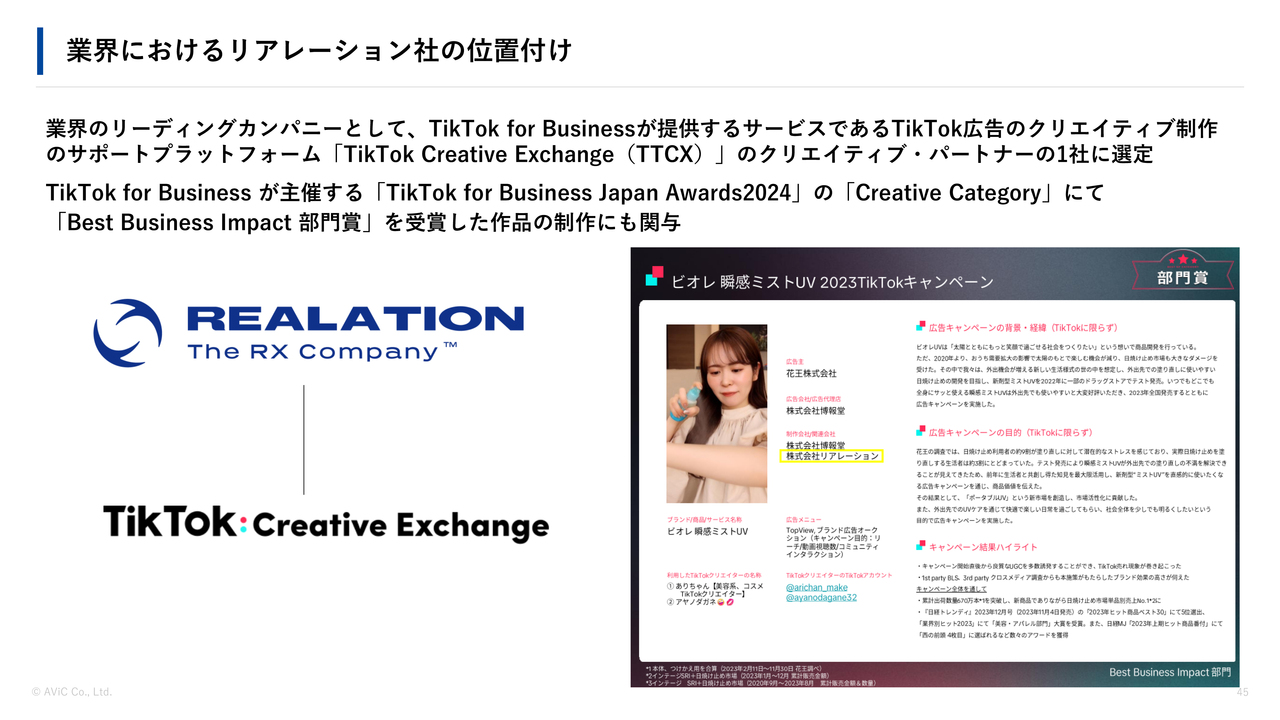

業界におけるリアレーション社の位置付け

リアレーション社は、業界のリーディングカンパニーです。

同社は、「TikTok for Business」が提供している「TikTok」広告のクリエイティブ制作をサポートするプラットフォーム「TikTok Creative Exchange(TTCX)」のクリエイティブ・パートナーの1社に選定されています。「TikTok」についてのノウハウがもともと非常に高く、各賞を受賞している会社です。

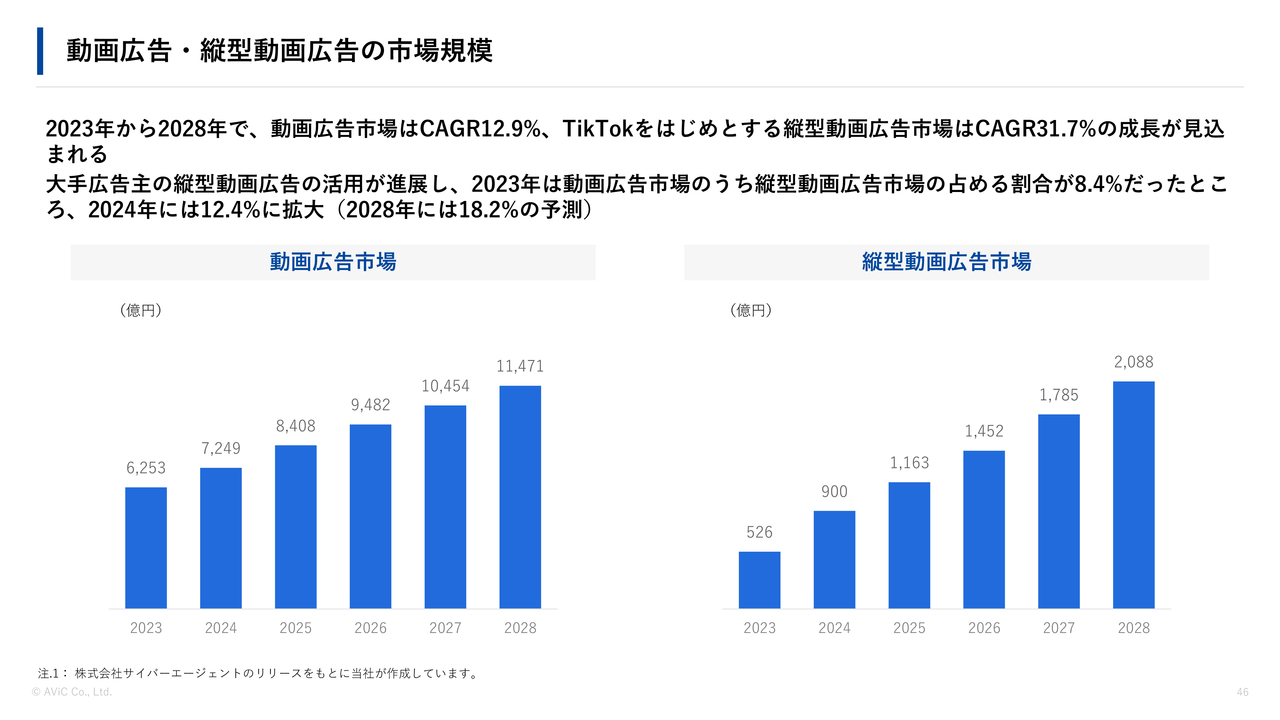

動画広告・縦型動画広告の市場規模

2023年から2028年の動画広告市場については、CAGR12.9パーセントの成長が見込まれています。また、「TikTok」をはじめとする縦型動画広告市場についても、CAGR31.7パーセントの成長が予測されています。

このような状況を踏まえ、私たちはリアレーション社とともに動画広告市場にも積極的に挑戦していきます。また、この動画はライブコマースや「TikTok Shop」にも活用される状況となっています。

合弁会社設立と株式会社リアレーションの子会社化の目的

我々は、デジタルマーケティング領域全般のトータルプランニングを専門としています。

思美遥望社のライブコマース領域における専門性、SNSマーケティングおよび動画制作におけるリアレーション社の専門性を活かし、3社一体となってライブコマース市場の開拓に取り組んでいきます。

私からの説明は以上です。

質疑応答:ライブコマース事業をグローバル展開する予定について

「ライブコマース事業について質問です。まずは日本かと思いますが、今後はグローバルに展開する予定でしょうか?」というご質問です。

まずは日本でライブコマースに取り組んでいきますが、日本のメーカーは将来的にグローバルへの展開も目指していると思っているため、そのようなかたちでも事業を展開していきたいと考えています。

質疑応答:M&Aの方針について

「今後のM&Aの方針があれば教えてください」というご質問です。

引き続き、当社の同業企業や、当社が持っていないケイパビリティを有する会社については、積極的にM&Aを検討しています。

質疑応答:離職率の状況について

「採用は順調のようですが、離職率はどの程度ですか?」というご質問です。

こちらは開示していませんが、離職率は非常に低い状態です。

質疑応答:新規顧客の獲得方法、顧客アプローチについて

「新規のお客さまの獲得はどのようにしているのでしょうか? 新規開拓が多いのか、既存顧客からの紹介もあったりするのでしょうか?」というご質問です。

ご質問のとおり、両方のケースがあります。我々から積極的にアプローチを行う場合もあれば、ADKマーケティング・ソリューションズ社との合弁会社を通じて、ADKの既存クライアントに対し、我々から積極的にデジタルをご提案する場合もあります。

また、我々がしっかりと成果を出すことにより、既存のお客さまから新たなお客さまをご紹介いただくケースも非常に多くあります。

質疑応答:事業に対する社長の所感について

「社長が感じている、事業への率直な感想を教えてください」というご質問です。

まず、既存の広告事業に関しては業績も順調で、堅調に進捗しています。その理由として、当社が提供するサービスの競争力が高いことが挙げられると確信しており、この競争力が業績に表れていると考えています。

これは一過性のものではなく、継続していくものと考えています。日々、そして年々、新規開拓を拡大しながら売上を伸ばしていく方針です。

また、リアレーション社と共に事業を進めることで、これまで当社が得意とはしていなかった領域においても非常に大きなマーケットが存在していることを、直近で強く実感しています。

そのため、社員一同も新たなケイパビリティの獲得が順調に進んでおり、それが自信や競争力につながっていると感じています。このような領域においても、未来は非常に明るいと考えています。

質疑応答:競合他社と比較した際の強みについて

「競合他社と比較した際の強みを教えてください」というご質問です。

我々の事業は数字で結果が表れるものであるため、効果の出し方やお客さまの勝たせ方が数字で証明されていると考えています。我々にお任せいただくことによってお客さまの事業がしっかりと伸びている点が、我々の強みだと思っています。

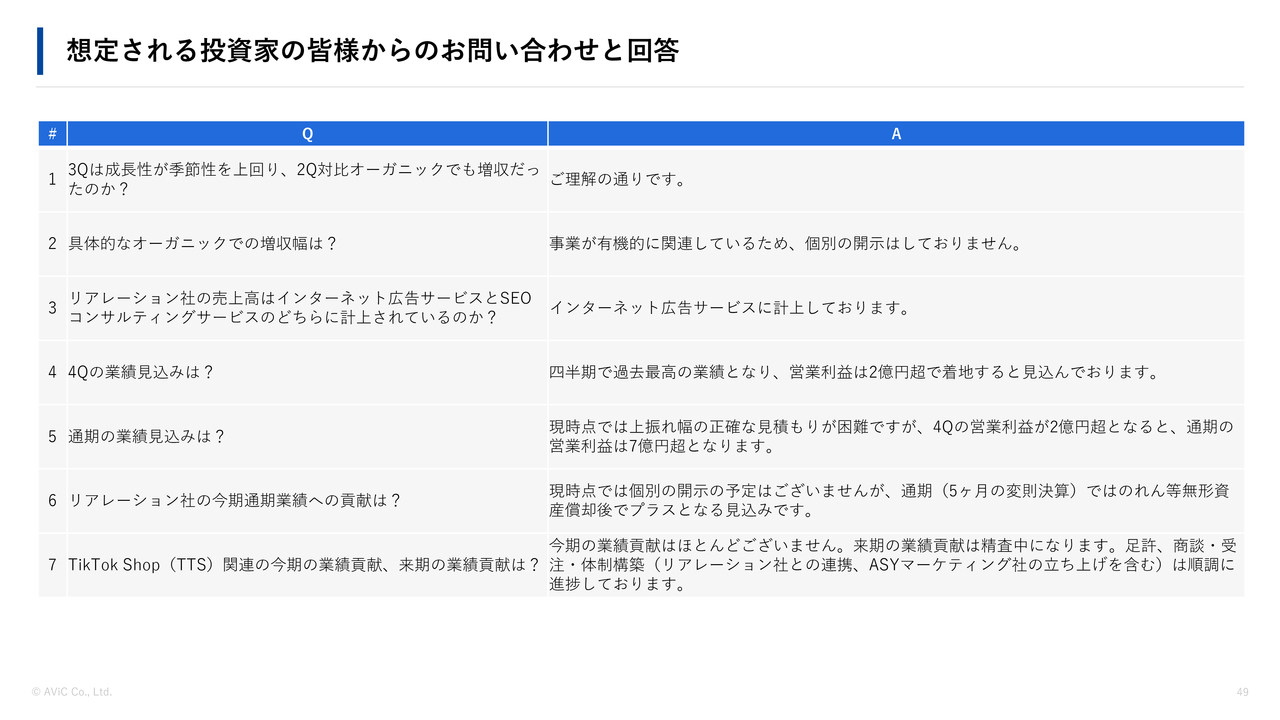

質疑応答:第4四半期の業績見込みについて

資料49ページの「想定される投資家の皆様からのお問い合わせと回答」と重複している部分がありますが、「2025年9月期第4四半期の業績見込みはいかがですか?」というご質問です。

四半期で過去最高の業績を見込んでおり、営業利益については2億円を超える見通しです。

質疑応答:通期の業績の見通しについて

「通期の業績見込みは?」というご質問です。

現時点で正確な見積もりを出すことは困難ですが、先ほどお伝えしたとおり、第4四半期の営業利益は2億円超、通期の営業利益は7億円を超える見込みです。

質疑応答:ライブコマース市場におけるAViC社の優位性について

「ライブコマース市場におけるAViC社の優位性は、どのような点になりますか?」というご質問です。

総合力が大切だと考えています。「TikTok Shop」を開設してディレクションすること自体は、今や誰にでも可能だと思います。しかし、その中でKOL(Key Opinion Leader)と呼ばれるタレントをしっかりとマネジメントし、育成していく必要があります。

また、それに加えて企画・運営を行い、ショップ内にショート動画を多数作成していく必要があります。このようなノウハウや制作技術、さらには制作体制が求められると考えています。

これらの分野は、リアレーション社が非常に得意とするところです。そのため、マネジメント、企画、制作といった点が、リアレーション社の強みとなっています。

また、日本ではまだ誰も勝ち筋を見出していない状況です。そのような中で、中国で成功を収めている企業と協力し、私たちも教育を受けてノウハウを蓄積しながら、お客さまの総合マネジメントを進め、このショップを活用して売上を伸ばすトータルプランニングをAViC社が担っています。

このように、総合的かつ網羅的な取り組みを行っていることが私たちの強みではないかと思っています。

質疑応答:広告業界の景況感と今後の成長機会について

「国内の広告市場の景況感をどのように見ていますか? また、競合他社において大口のお客さまの予算縮小などが起こっていますが、どのようにお考えですか?」というご質問です。

当社は広告の景況感以上に、競争力を持った成長機会のほうが大きいと考えています。業界全体を見渡すと、インターネット広告市場は非常に伸びていると思いますが、競合各社の全体業績を確認すると、現段階で売上成長率が高い状態にある会社はあまり多くない状況です。

その中で、当社は売上高の成長率が約30パーセントに達しています。競合他社はお客さまの広告予算縮小の影響もあるようですが、当社はそのような市場環境を上回る成長機会を得られていると考えています。

したがって、一部の顧客が広告予算を縮小するケースがあったとしても、それ以上に市場の開拓を進めていくことが、当社の戦略となっています。

質疑応答:SEOコンサルビジネスとAI時代の新しいコンサルテーションについて

「AIが一般的になり、Google検索で上位に出てくることが重要でなくなる世の中になった時、SEOコンサルのビジネスはどのように変革しますか?」というご質問です。

SEOコンサルビジネスがなくなることは、ほとんどないと思います。ただし、徐々に需要が減少し、少しずつ縮小していく可能性はあると考えています。

その中で、AIを活用した検索において、どのようなコンサルテーションが必要となるのかについては、新しい形のコンサルテーションが求められるようになるのではないかと考えています。今後も時代の変化に合わせて、サービスを提供していきたいと思っています。

配信元:

この銘柄の最新ニュース

エイビックのニュース一覧- 東証グロース(前引け)=値上がり優勢、海帆がS高 2026/02/26

- AViC、前年比二桁の大幅増収増益 エンタープライズ顧客の新規獲得が好調に推移 2026/02/18

- AViC---1Qは2ケタ増収増益、エンタープライズ顧客の獲得が順調に進展 2026/02/16

- 決算マイナス・インパクト銘柄 【東証スタンダード・グロース】寄付 … 岡本硝子、フルッタ、ブルーイノベ (2月13日発表分) 2026/02/16

- 2026年9月期 第1四半期決算説明資料 2026/02/13

マーケットニュース

- 東京株式(前引け)=急反発、前日の反動で半導体株など中心に買い戻し (03/10)

- <動意株・10日>(前引け)=ラサ工、サンコール、レナ (03/10)

- 【通貨別まとめと見通し】ポンド円 地政学リスクを警戒したレンジ推移 (03/10)

- 【通貨別まとめと見通し】ユーロ円 地政学リスクを睨んだ戻り売り (03/10)

おすすめ条件でスクリーニングされた銘柄を見る

AViCの取引履歴を振り返りませんか?

AViCの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。