2,238円

セレスのニュース

【QAあり】セレス、ポイントサイト「モッピー」は業界1位 ロールアップM&A・選択と集中で高収益な垂直統合型モデル構築へ

会社概要

小林保裕氏(以下、小林):株式会社セレス、常務取締役兼管理本部長の小林です。よろしくお願いします。

kenmo氏(以下、kenmo):会場の方々は社名や事業内容はなんとなく知っているという方が多いことを踏まえ、1ページ目の会社概要からお話ししていきたいと思います。

御社は2005年1月に創業され、現在、本社は東京都渋谷区にあります。しかも、ログミーと同じ建物ですね。

小林:おっしゃるとおりです。我々は1年半前にこのサクラステージというところに移転してきました。事業拡大と従業員増加によって、1年半で手狭になっています。

kenmo:すでにオフィス収容人数が超えそうな状態ですか?

小林:はい。ですので、「サテライトオフィスを設けないと」と話している最中です。

kenmo:御社の社長は都木聡(たかぎさとし)さんという方ですが、IR説明会などでは小林さんが前に出られることが多く、社長にお目にかかる機会は実はあまり多くありません。都木社長がどのような方なのか、簡単にご紹介いただいてもよろしいですか?

小林:社長の都木聡は現在53歳で、私と同い年になります。大学卒業後、野村證券に入社し、その後はサイバーエージェントで社長室長を務め、独立という流れになります。

サイバーエージェント時代に社長室長を務めていたこともあり、ロジカルな思考で冷徹な印象を持たれている方もいるようですが、毎日接している我々から見ると非常に優しい人で、右脳と左脳のバランスも非常に良い経営者というイメージです。

kenmo:社長と小林さんの立ち位置は、だいたいどのような関係でしょうか? 社長がグイグイと進めて、小林さんが「ちょっと待てよ」という感じなのか、それとも逆なのでしょうか?

小林:肩書では私のほうが番頭タイプかと思いますが、もう1人副社長で野﨑という者がおり、だいたいこの都木、野﨑、小林の3名で相談し、他の取締役も交えながら決定していく流れになっています。

事業内容

kenmo:御社には、モバイルサービス事業とフィナンシャルサービス事業という2つのセグメントがあります。モバイルサービス事業ではポイントサイト「モッピー」が収益の稼ぎ頭となっていますが、D2C事業も非常に高い収益性を誇っていますね。

小林:おっしゃるとおりです。足元ではモバイルサービス事業がキャッシュカウ、つまり当社事業を非常に支えてくれる存在となっています。一方、中長期的な成長に向けてフィナンシャルサービスを手掛けています。

kenmo:株式会社ゆめみの譲渡については後ほど触れたいと思います。

フィナンシャルサービス事業では、暗号資産取引所やオンラインファクタリングサービスの運営などを手掛けられています。

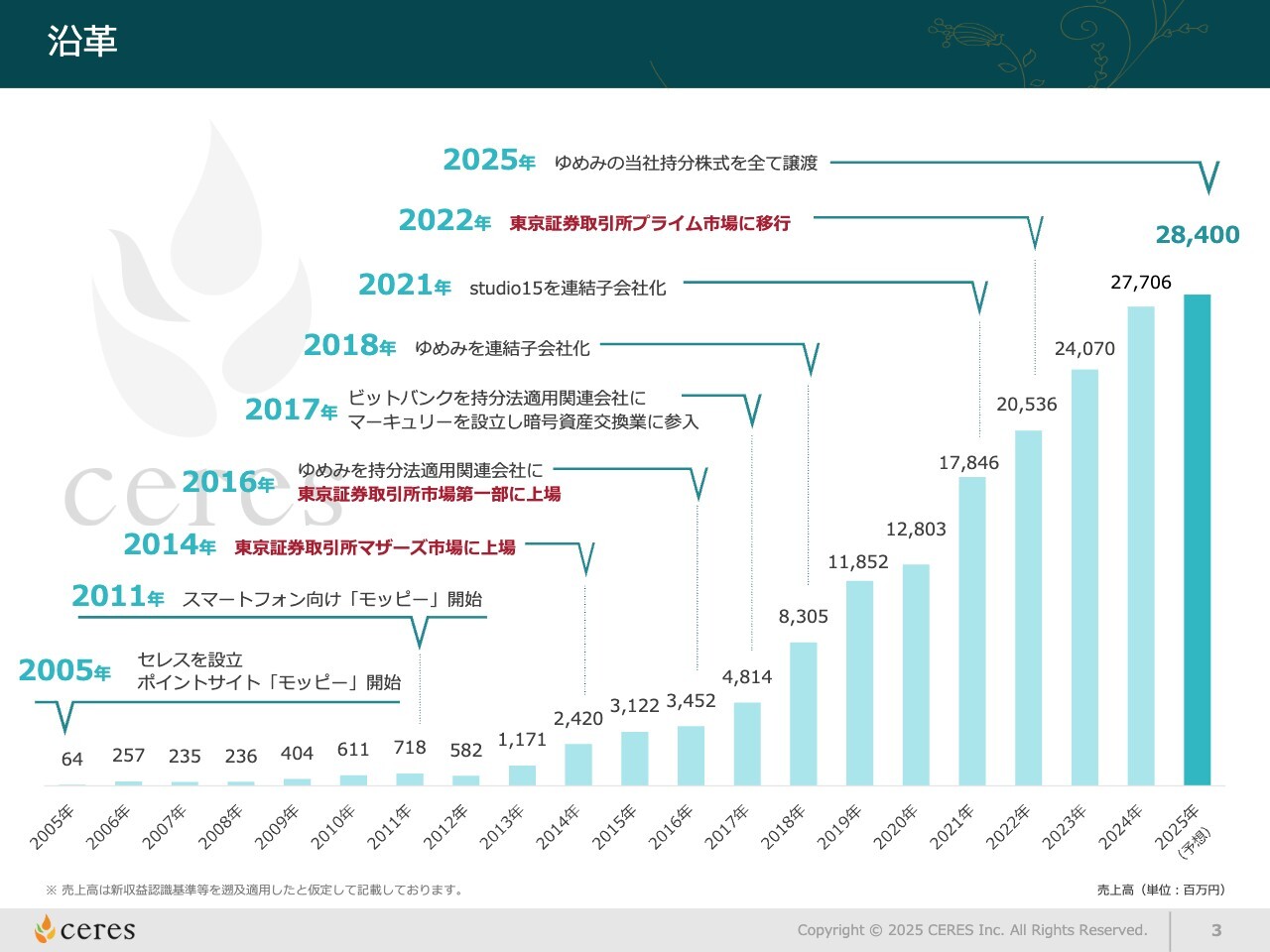

沿革

kenmo:御社の沿革からは、さまざまな事業やサービスがコングロマリット化している印象を受けます。創業からこれまでの沿革、あるいは重要なトピックなどを教えていただけますか?

小林:可能な限り簡単にご説明します。当社の祖業と言えるものが、ポイントサイトの「モッピー」になります。現在はほとんど流通していませんが、当時ガラケーと呼ばれる2つ折りの携帯電話向けにサービスをスタートしました。

きっかけは2004年におサイフケータイの「FeliCaチップ」が登場したことで、これが事業の着想につながりました。そのため、スタート当初はPCサイトを持たず、ガラケーサイト限定のポイントサイトとして運営していました。

その後、2010年に「iPhone 4」が発売され、国内にスマートフォンが急速に広まる中、それまで長らくガラケーに限った商売を行ってきた当社は強い危機感を抱き、当時在籍していたエンジニアをスマートフォン開発に集中させました。

その結果、競合他社よりも早くスマートフォン対応を実現できた経緯があります。このように、当社は広告マーケットの拡大や変容に合わせて事業成長を遂げてきました。

2014年に東証マザーズに上場し、その2年後に東証一部、現在のプライム市場に鞍替えし、暗号資産関連のビジネスに本格参入しました。

kenmo:小林さんが御社にジョインされた時期は、創業間もない頃ですか?

小林:そうですね。創業翌年の2006年10月1日に取締役に就任しています。

kenmo:それ以降、重要な意思決定なども行われてきたとうかがっています。小林さんがこれまでの意思決定で一番困った、あるいは「これはちょっと大きな決断だったな」というものはなにかありますか?

小林:未上場の時には、資本政策の観点で既存の株主さまとなかなか意見が一致しない時期があり、その調整に1年から1年半を要したことがあります。また、本当に切迫した状況を言えば、キャッシュが600万円程度しか残っていない時期もありました。

kenmo:600万円ですか?

小林:はい。継続的な赤字により、銀行口座の残高が600万円にまで減少する事態も経験しました。

kenmo:現在は「モッピー」も稼ぎ頭となり、年間30数億円の利益が出ていますが、そのような時期もあったのですね。

小林:そうですね。

kenmo:歴史を振り返ると、要所で大胆な経営判断をされているように思います。特に大きな分岐点の1つとして、ブロックチェーン領域への参入があると思います。なぜ御社がブロックチェーンに注目し、そこに参入しようと決断したのか、その背景をもう少し詳しく教えていただけますか?

小林:最初は現在ほど見通しが明確だったわけではありません。当社では長年、ポイントサイトを運営し、そのポイントを現金や電子マネーに交換できるサービスを提供してきました。また、インターネット上で複数の人間がそのポイントをやり取りするというビジネスを展開してきました。

暗号資産が実現していることは、法定通貨の価値を暗号資産というかたちに変換し、インターネット上で取引するという仕組みです。当時の我々には、自社の既存ビジネスと非常に近しい領域のビジネスに見えました。

実際はかなり遠いと思いますが、そのようなことから「本格的に取り組んでみよう」という話になりました。

kenmo:つまり、御社が創業時から運営してきたポイントサイトと暗号資産は、似ているようで異なる部分もあったということですね。この点については後ほど詳しくうかがいます。

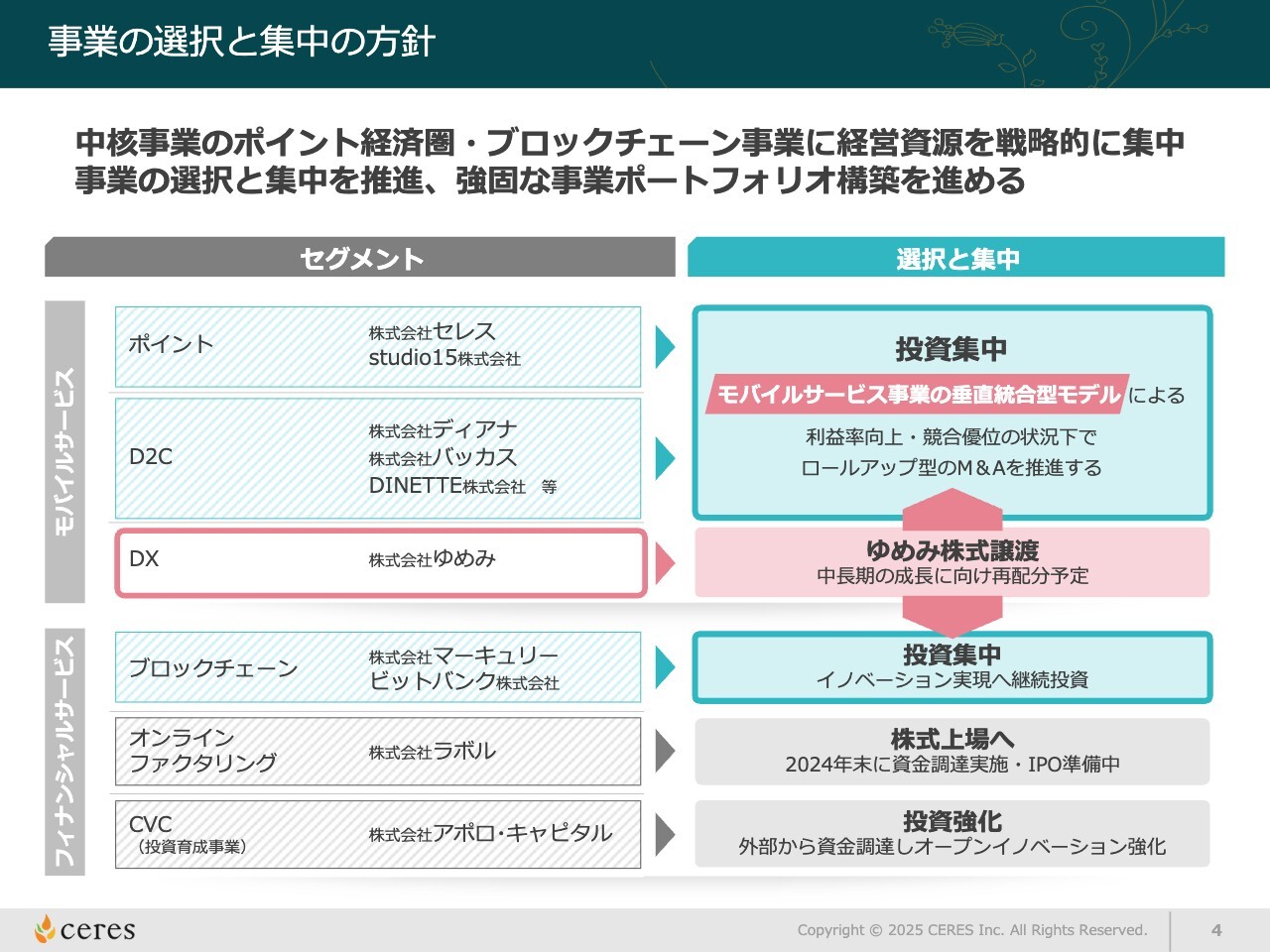

事業の選択と集中の方針

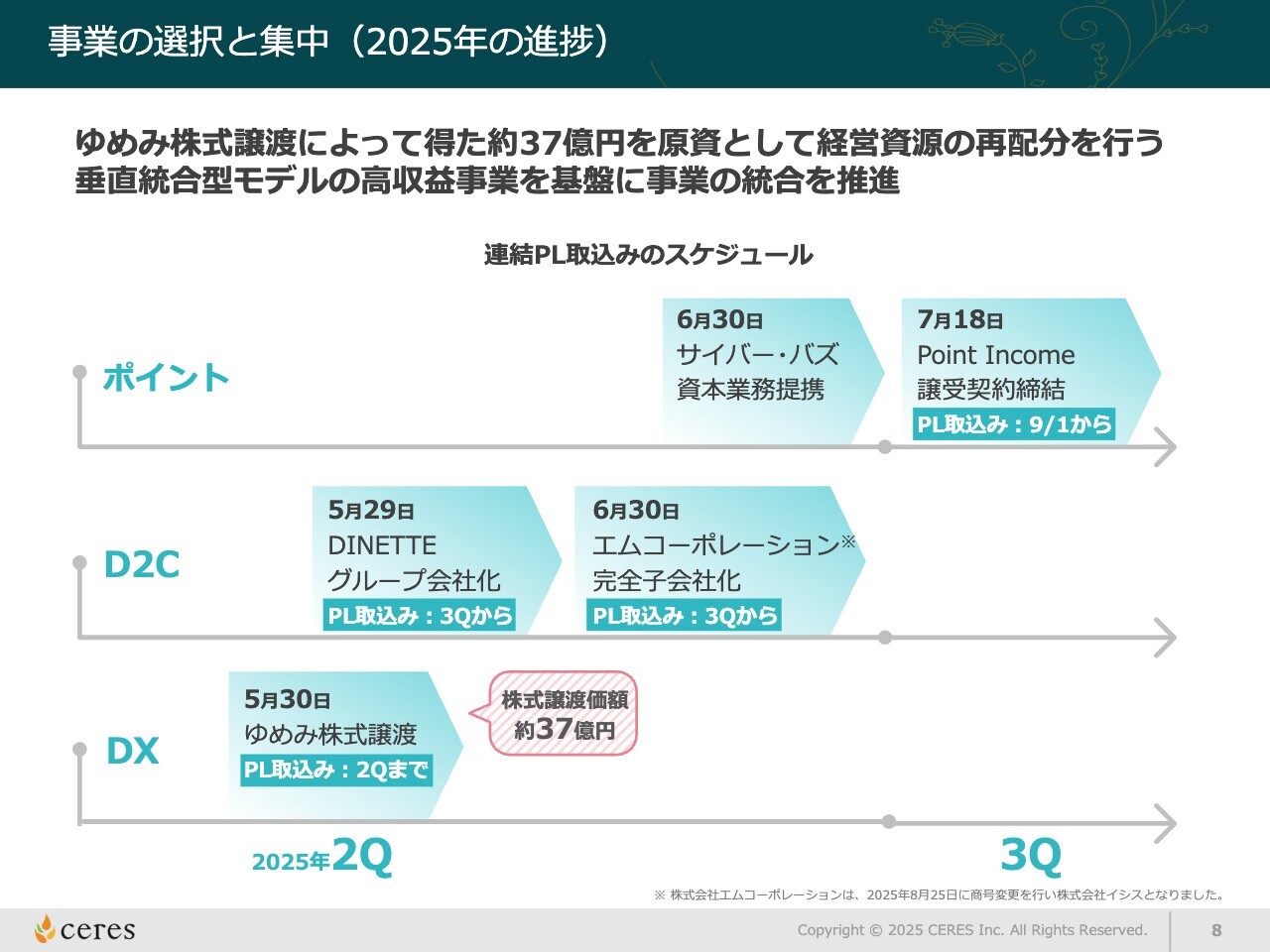

kenmo:直近の1番のトピックスとして、ゆめみの売却がありました。けっこう利益も出ている会社で、率直に言えば「なぜ売却しなければいけなかったのか」と思いました。売却に至った背景を教えてください。

小林:ゆめみという会社自体はいわゆるSIerで、システムエンジニアがたくさんいる受託開発会社です。当初、我々のグループに迎え入れた意図は、「オンラインとオフラインをつなぐサービスを一緒に作って伸ばしていこう」というものでした。

しかし参画後は、想定していたようなサービスをなかなか作れなかった状況があり、また当社側も彼らのビジネスに対して能動的かつポジティブにアプローチすることができませんでした。結果として、シナジーを生み出せない状態が数年間続いていたという背景があります。

kenmo:利益は出せていたものの、期待していたようなシナジーは創出できていなかったということでしょうか?

小林:シナジーはまったくありませんでした。例えば、彼らの開発力を社内で活用するよりも、外部のお客さまに提供したほうが高い利益を生み出せます。反対に、我々が彼らにお客さまを紹介できていたかというと、そのような状況もありませんでした。ただし、P/L上は非常に高収益の会社であり、その点では当社に貢献してくれていたと思います。

kenmo:そこで御社の持分を売却し、その代わりにキャッシュで約37億円という金額が入ってくるため、それを今後の成長や株主還元に充てるということでしょうか?

小林:おっしゃるように、新たな再投資と株主還元に向けるということですね。

kenmo:売却で得た37億円を、具体的にはどのようなところに使っていこうと考えていますか?

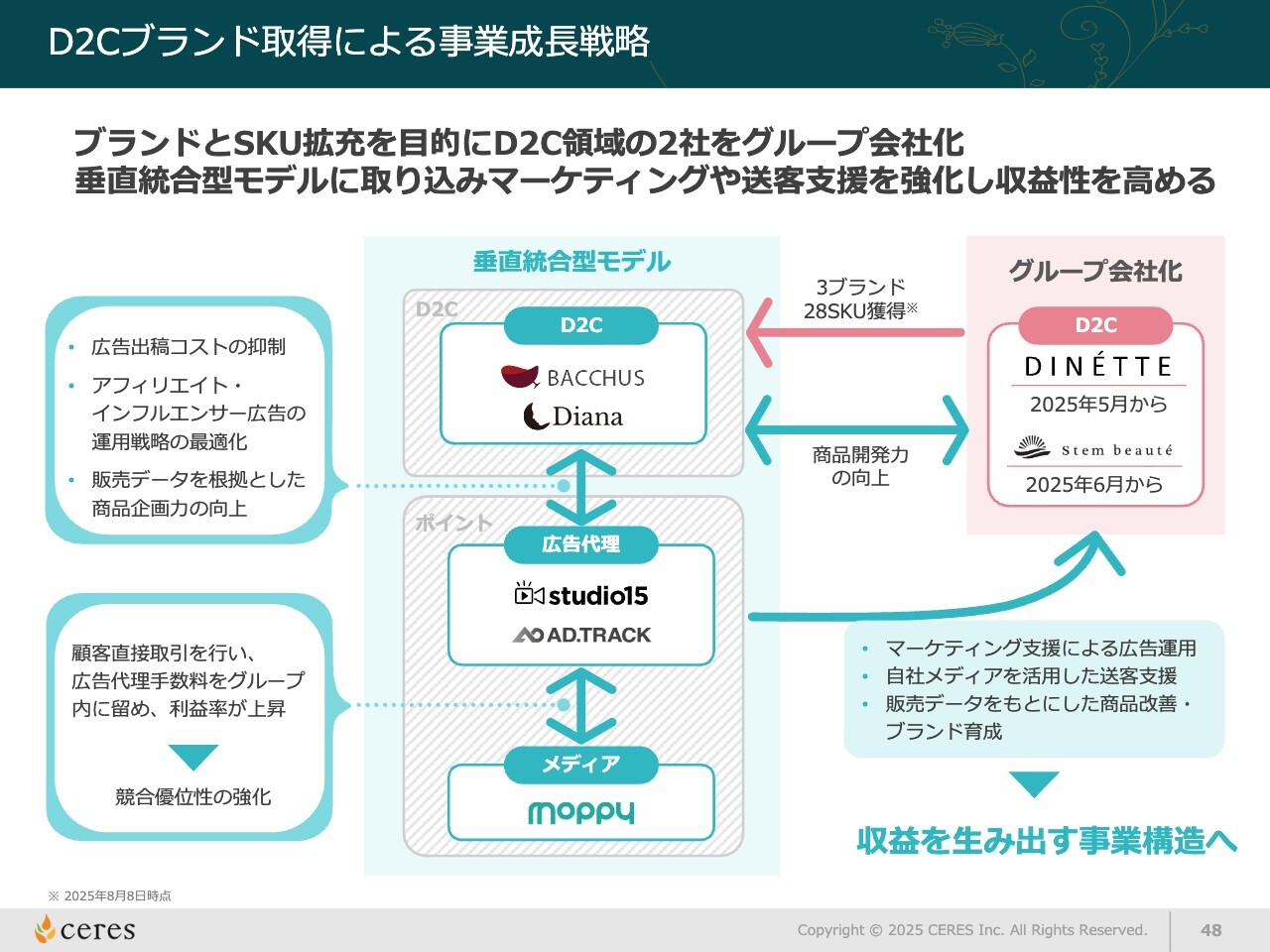

小林:スライドに記載している、モバイルサービスへの投資を検討しています。これはいわゆる広告主から配信するメディア、つまり「モッピー」までを垂直統合していくという考えのもと、各機能を強く、太くするためのM&Aに投資していきたいと思っています。

一方で、プレスでも発表していますが、株主還元についてもプラスアルファの部分を検討していく方針です。

kenmo:これは私の理解のため、違っていたら教えていただきたいのですが、垂直統合型モデルとは、フロー全体の工程を1つの会社で持つということでしょうか?

例えば、D2C事業で商品を販売する場合、「誰に売るのか、どのように売るのか」という点で、「TikTok Shop」を活用したり、「モッピー」の顧客基盤を利用したりして、そのようなシナジーを生み出すというイメージでしょうか?

小林:もちろんそれも含まれますが、例えば広告主の立場で商品を販売しようとした場合、広告を出稿すると代理店にマージンを支払わなければならないという課題もあります。

プロモーションには本来コストやマージンがかかりますが、これをすべて社内で完結できれば、利益が外部に流出しません。そのため、非常に高収益なビジネスモデルを実現できると考えています。

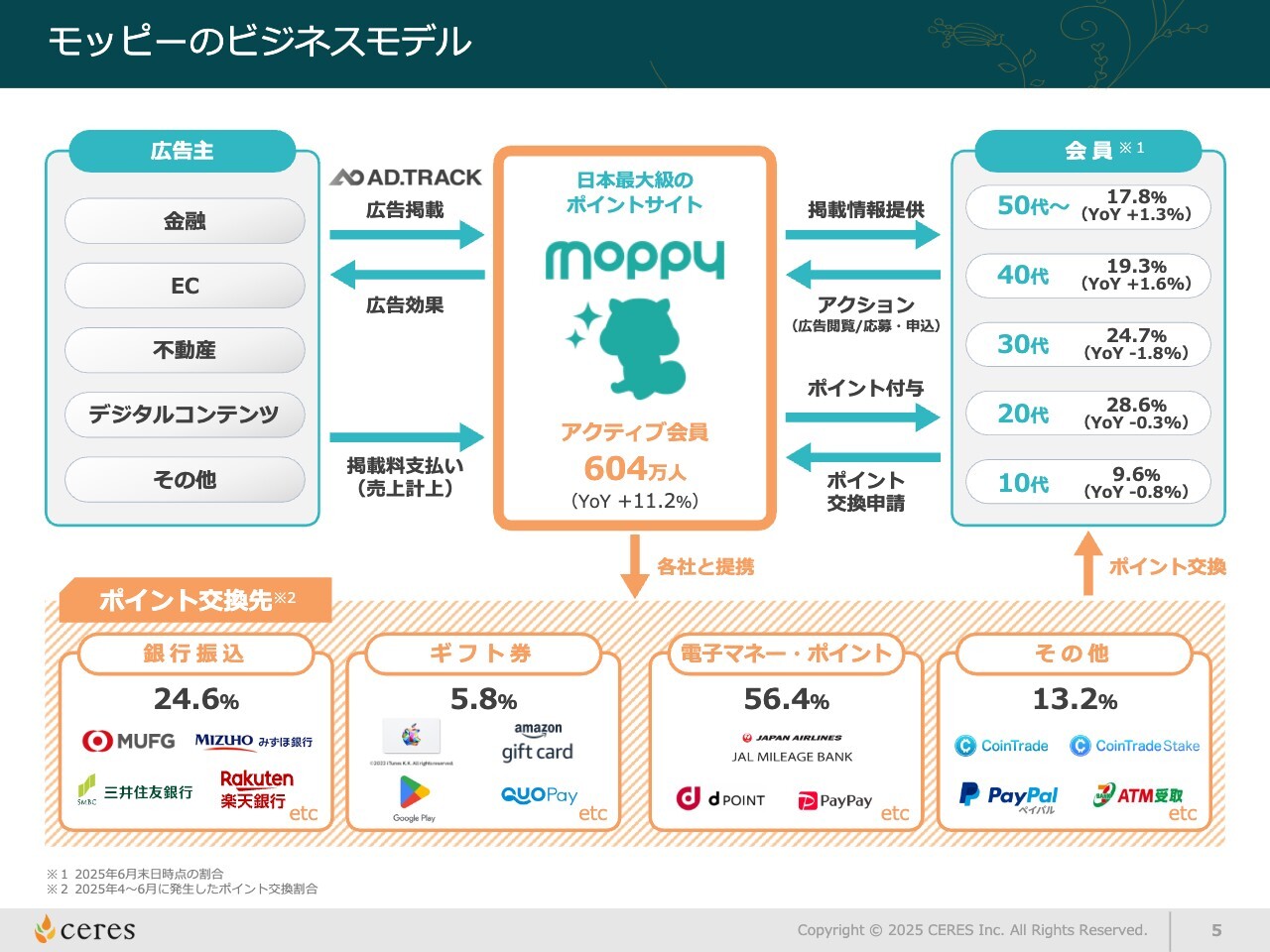

モッピーのビジネスモデル

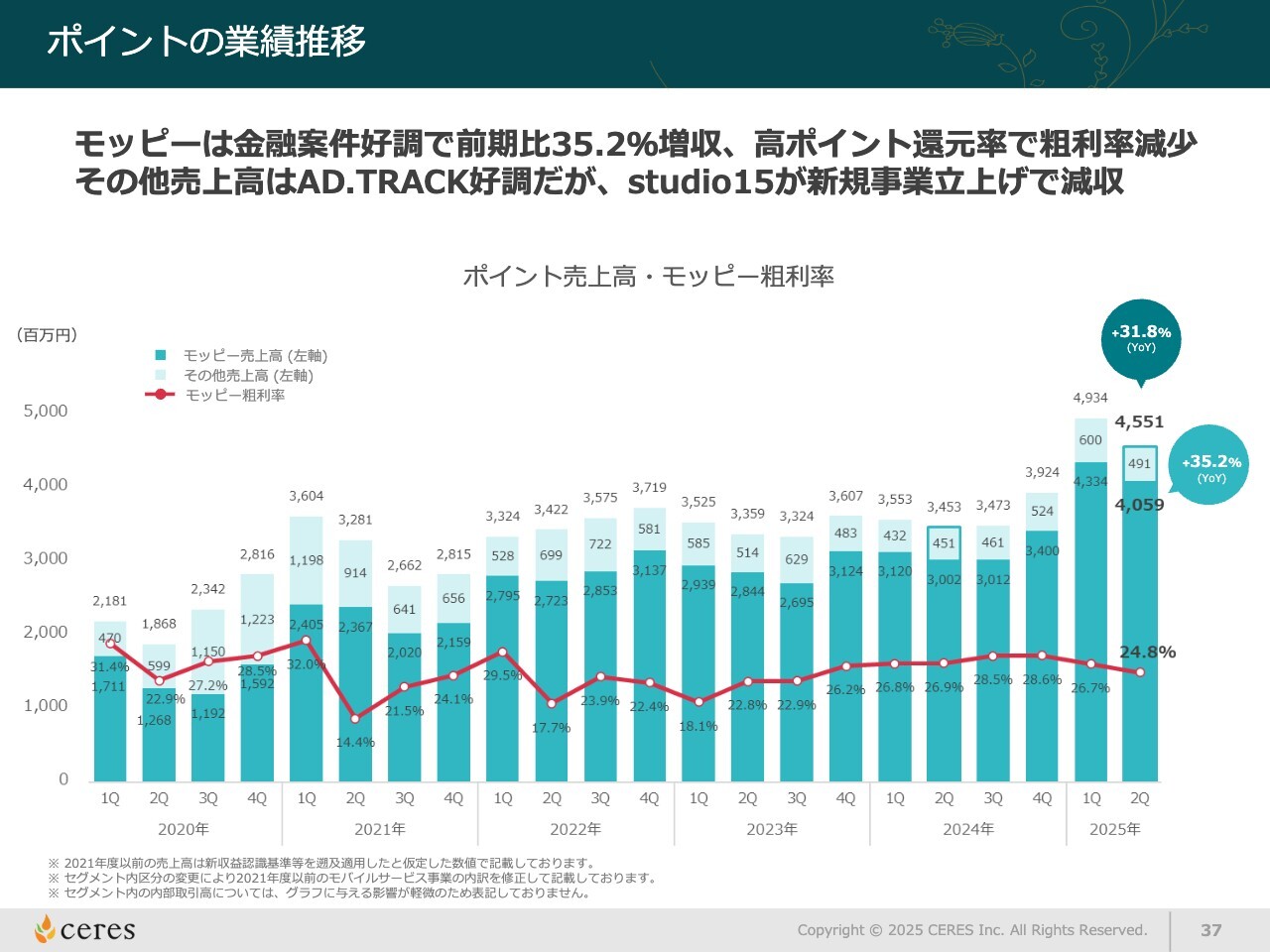

kenmo:稼ぎ頭である「モッピー」について、さらに詳しくお聞きします。スライドにある「モッピー」のビジネスモデルを見ると、現状、非常に利益が出ていることがわかります。

そこで最も気になる点が、すでに600万人以上のアクティブ会員がいることです。「これ以上伸びるのだろうか?」と感じてしまいますが、そのあたりはいかがでしょうか?

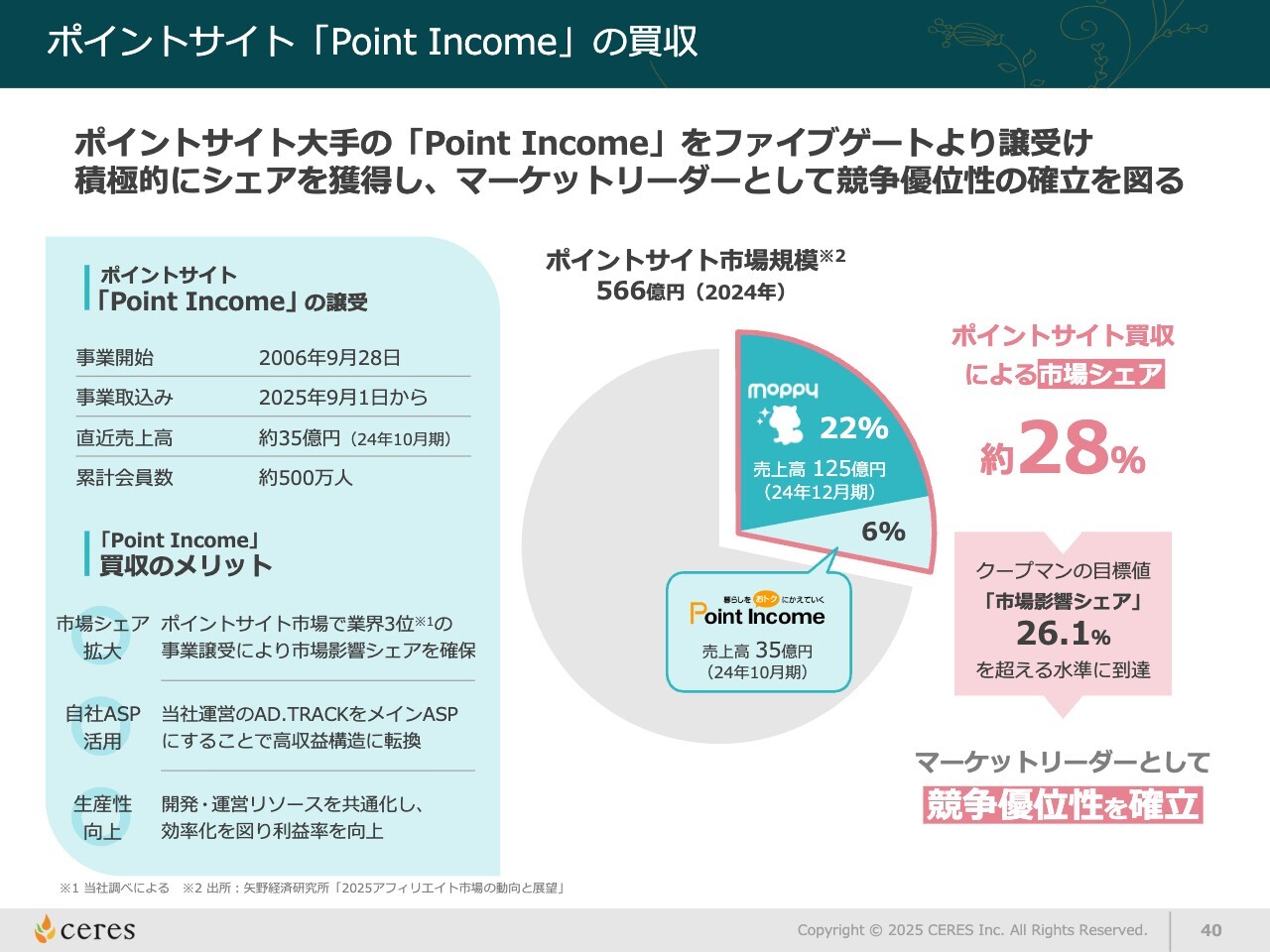

小林:これにはさまざまな見方があります。社内でこの事業を運営している我々からすると、まだ伸びる余地は大きいと思っています。後ほどお話ししますが、業界3位のポイントサイト「Point Income」をグループに迎え入れられたことも大きいと言えます。

みなさまも、プラスチック製のポイントカードをたくさんお持ちではないでしょうか? 代表的なブランドのポイントカードの発行枚数を見ると、600万枚ではなく、1,000万枚、2,000万枚という規模になっています。したがって、ポイントを貯めて使うサービスには、まだ大きな伸びしろがあると考えています。

kenmo:スライド右側にある会員の年齢層を見ると、20代が一番多く、次に30代が多くなっています。これはどのような背景によって、この年代の層が厚いのでしょうか? もう少し詳しく教えてください。

小林:ポイントサイトはどうしてもなんらかのアクションをして、その報酬としてポイントをもらうかたちになります。そのため、何かを購入するか、何かのサービスに申し込むケースが多くなっています。

そのため、可処分所得が一定程度ある方のほうが、利用できる範囲は広くなります。そのため、20代、30代で働いている方々が多くなっているのだと思います。

kenmo:アクティブ会員が前年同期比で11.2パーセント増となっていますが、なぜこれほど伸ばせているのか、会員獲得手段について教えてください。

小林:月間の会員獲得数は、少ない時でも7万人、多い時だと10万人を超える新規会員の登録があります。ただし、新規会員の約半分はノンプロモーションです。検索エンジンで検索して「モッピー」に登録していただく、いわゆる自然流入が多い状況です。

新規会員全体のうち、4分の1程度は「モッピー」内での友だち紹介経由で入会する内部プロモーションの方です。実際に広告費を使って獲得するお客さまは、残りの4分の1程度にとどまります。

実はサービスの規模に比べると、驚くほど広告宣伝費をかけていません。

kenmo:足元の物価が上昇している中で、20代、30代のユーザーにはやはり「ポイントでちょっと節約」という意識があるのでしょうか?

小林:おっしゃるとおり、基本的には生活防衛意識が高まると、ポイントサイトの利用が増える傾向があります。例えば、消費税が上がるとユーザーのアクティブ率が上昇します。今回も円安による物価高の影響で、利用が伸びています。このようなネガティブな経済状況に対して、強い耐性を持つサービスです。

kenmo:いまだに会員数が拡大している背景がわかりました。しかし、出稿する広告主がいなければ、この事業は成り立たないと思います。お金を支払ってくれる広告主の獲得や、リピート需要を深める方法についても教えていただけますか?

小林:「モッピー」は常にアフィリエイト広告、つまりは成功報酬型の広告を取り扱っています。広告主が求める成果地点はさまざまです。お買い物やクレジットカードの発券など多様ですが、その成果を発生させるために、インセンティブとしてポイントを付与するのが基本的な仕組みです。

常に4,000種類から5,000種類の広告が「モッピー」に掲載されています。そのうち約半分、売上ベースで見ると50パーセントが金融系の広告主からの出稿です。

継続的に広告を出稿していただける要因は、それぞれの広告主に質の高い送客ができているからだと思っています。

インセンティブの付け方や広告の紹介方法を機動的に調整することで、このようなノウハウを積み上げています。

kenmo:スライド左上に記載の「AD.TRACK(アドトラック)」も御社の大きな強みになっていますね。

小林:おっしゃるとおりです。広告代理業では、広告の仕入れに取り組んでいます。これを社内のグループに抱えているため、先ほどもご説明したように、代理店が得るマージン分が社外に出ることなく社内にとどまり、利益率の向上に貢献しています。

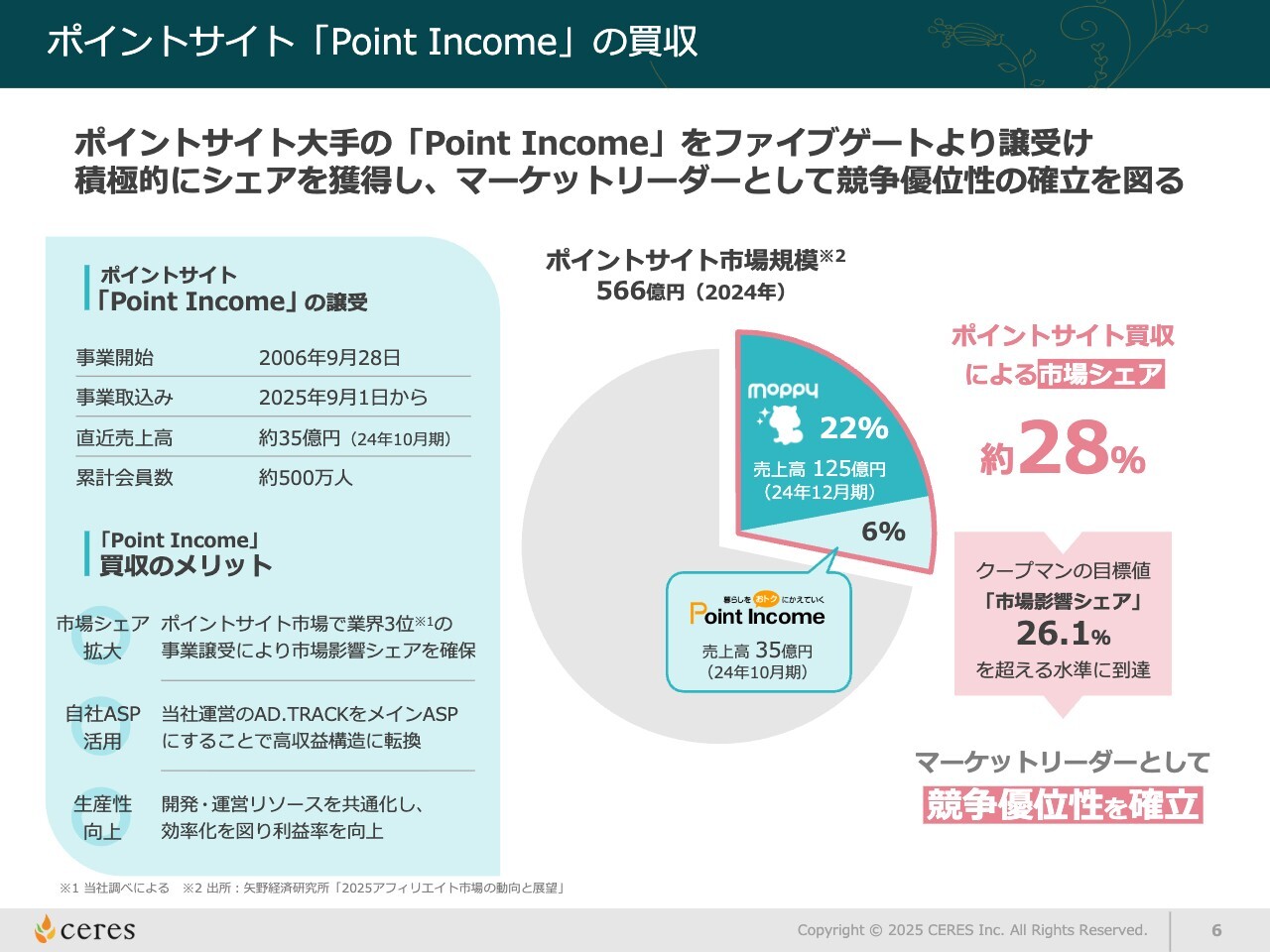

ポイントサイト「Point Income」の買収

kenmo:もう1つのトピックスについてです。直近でポイントサイト大手の「Point Income」を買収されています。この狙いや期待するシナジー効果を教えてください。

小林:スライドに記載のとおり、最も大きな理由は「規模の経済」です。市場シェアを拡大すると、アフィリエイト広告の報酬単価交渉が非常にスムーズになります。また、自社のASP「AD.TRACK」を経由して仕入れる部分が増えるため、特に「Point Income」側の利益率を改善できる見込みです。

加えて、地味な点ではありますが、人員も含めた運営リソースを共通化できる点も挙げられます。この部分でも利益率の押し上げが見込めると思います。

kenmo:市場シェアの観点でもインパクトの大きい買収に見えますが、それにしてはマーケットの反応が限定的だったように思います。そのあたりは率直にどのようにお考えですか?

小林:その部分はIRをさらにがんばらなければならないと感じました。本日のこの場もお借りしながら努力していきたいと思いますが、「Point Income」自体が未上場企業で、サービスも積極的な宣伝を行っていないため、まだ知名度が不足していると思っています。

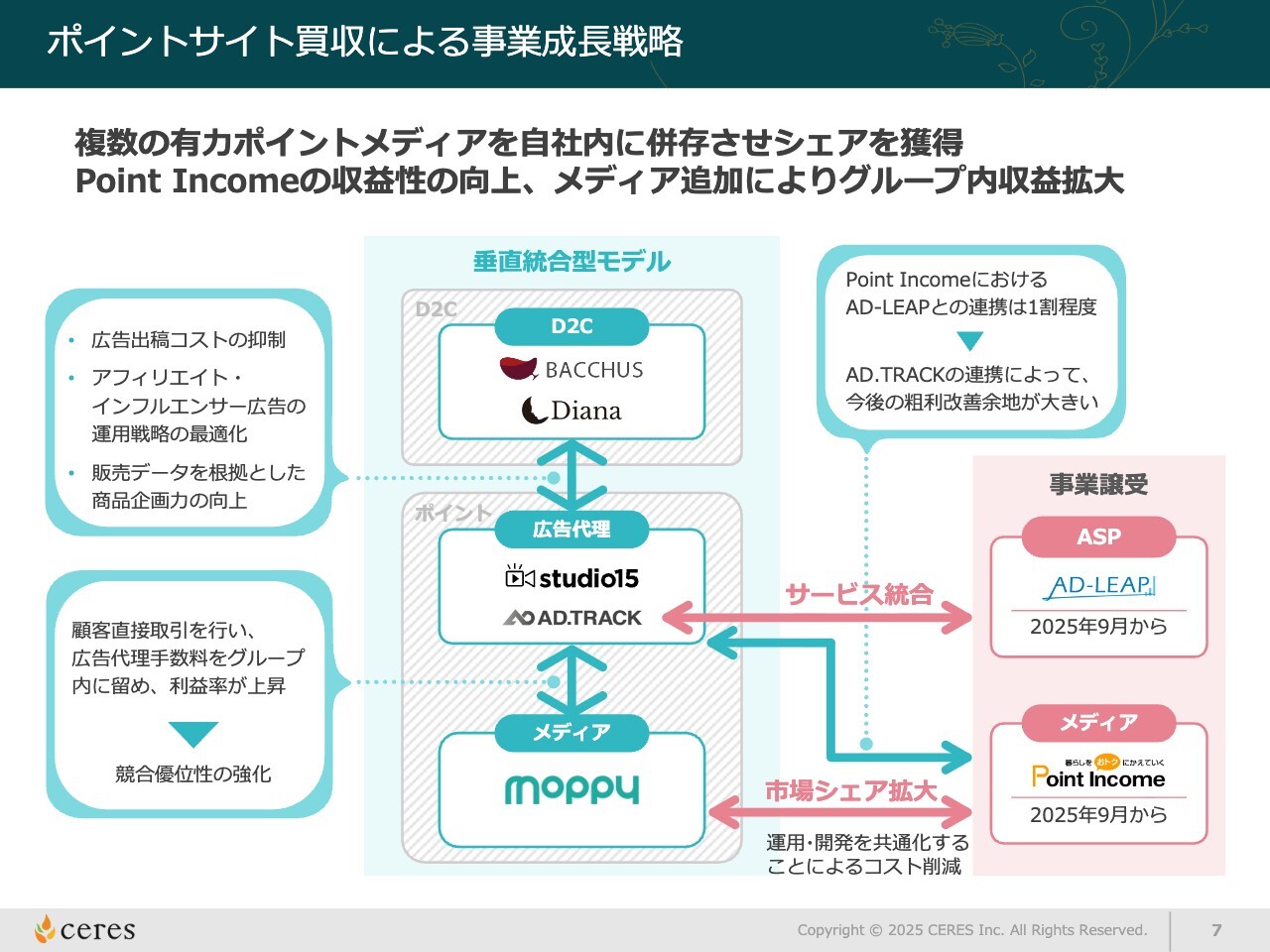

ポイントサイト買収による事業成長戦略

kenmo:垂直統合型モデルについてです。御社は「Point Income」以外にも多くのM&Aや資本業務提携を行っていますね。

小林:おっしゃるとおりです。

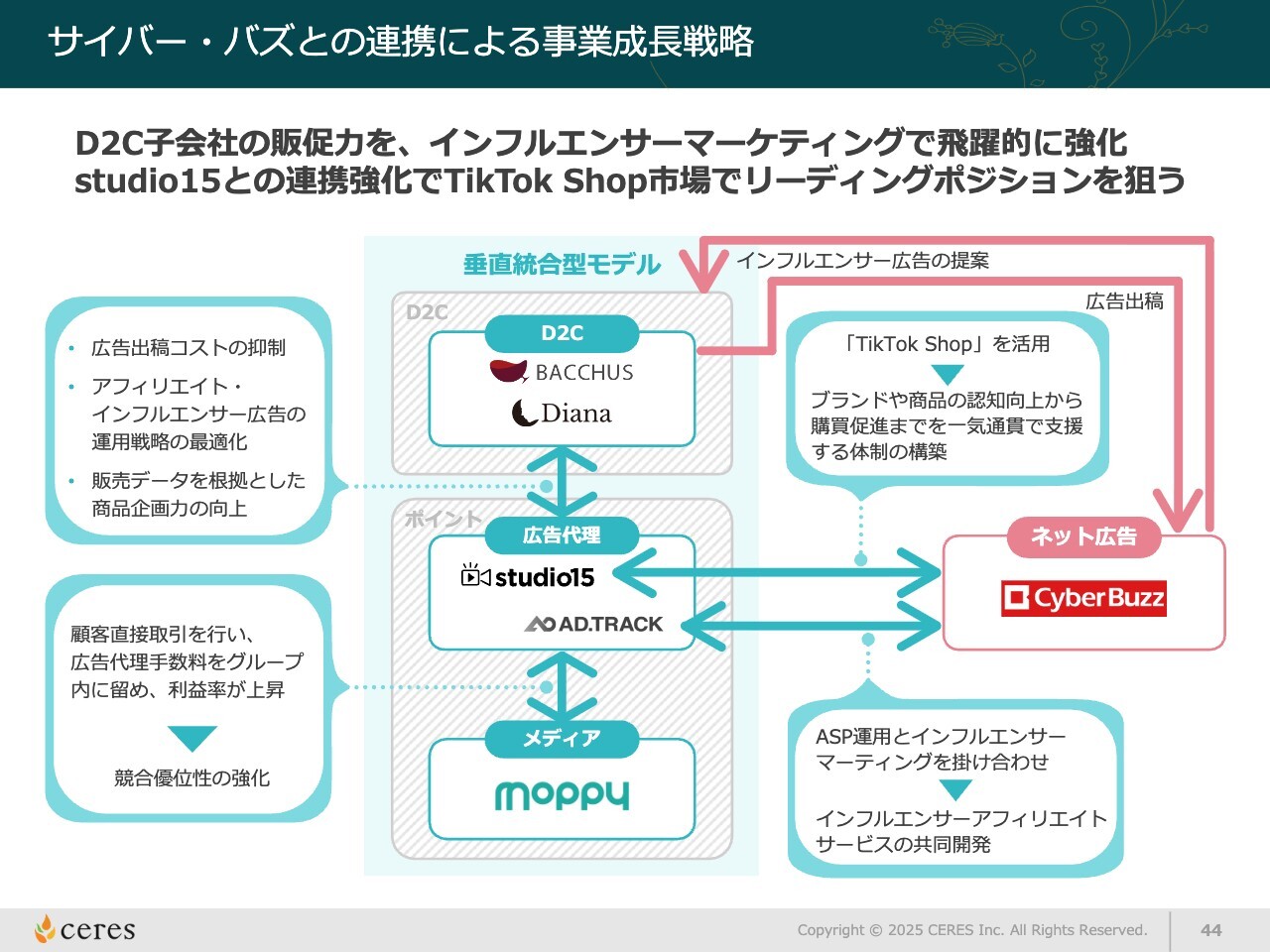

kenmo:あらためて、御社におけるこの垂直統合型モデルがどのようなものなのか教えていただけますか?

小林:スライドに「D2C」と示しているところは、広告主と読みかえていただいても良いかと思います。そこから広告を取り扱う広告代理店、それを実際に配信するメディアというかたちになります。

垂直統合型モデルにおいて、他社の機能が間に入ると、どうしてもそこでマージンが発生します。また、事業理解という点でも自社より劣る部分があるため、効率性の観点からも自社で一貫して手掛けることは理にかなっていると考えています。

事業の選択と集中(2025年の進捗)

kenmo:こちらのスライドは、直近の事業の選択と集中についてです。先ほどご紹介いただいたところになります。

質疑応答:暗号資産関連サービスの規制リスクについて

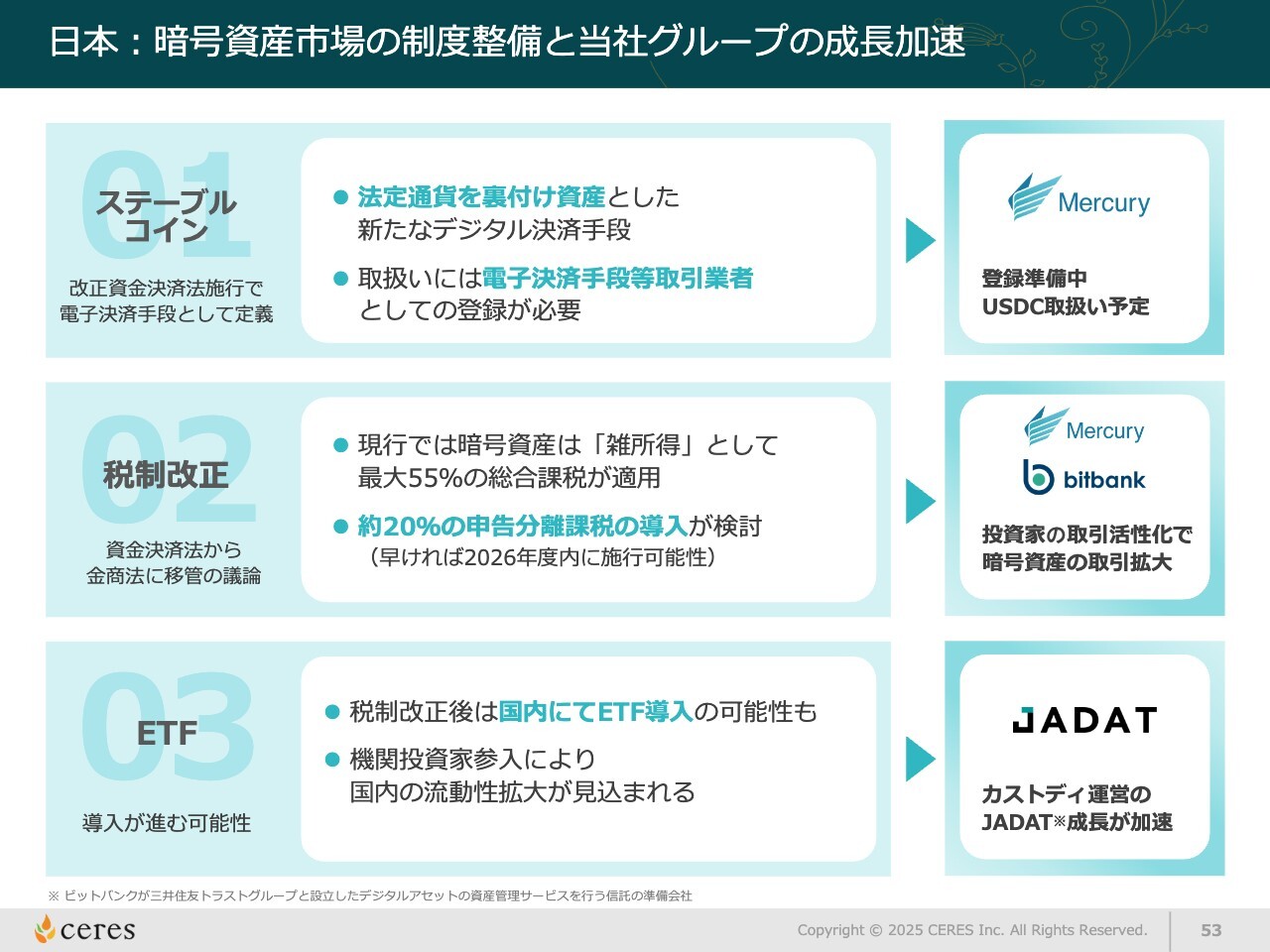

荒井沙織氏:「暗号資産関連サービスについて、規制リスクや競合との差別化はどのように考えていますか?」というご質問です。

小林:規制リスクですが、実は諸外国と比べると日本の当局の暗号資産関係のサービスに対する規制は、現時点でもかなり強いものといいますか、しっかりしたものという認識を持っています。したがって、どちらかというと足元ではその規制を緩和していく方向感が見て取れるかと思います。

ただし、例えば暗号資産の流出事故など良くない出来事が起点となってこれらの規制が強化されています。その分厳格な規制が事業運営上のリスクになり得る可能性はあります。

質疑応答:収益安定化に向けた戦略や仕組みについて

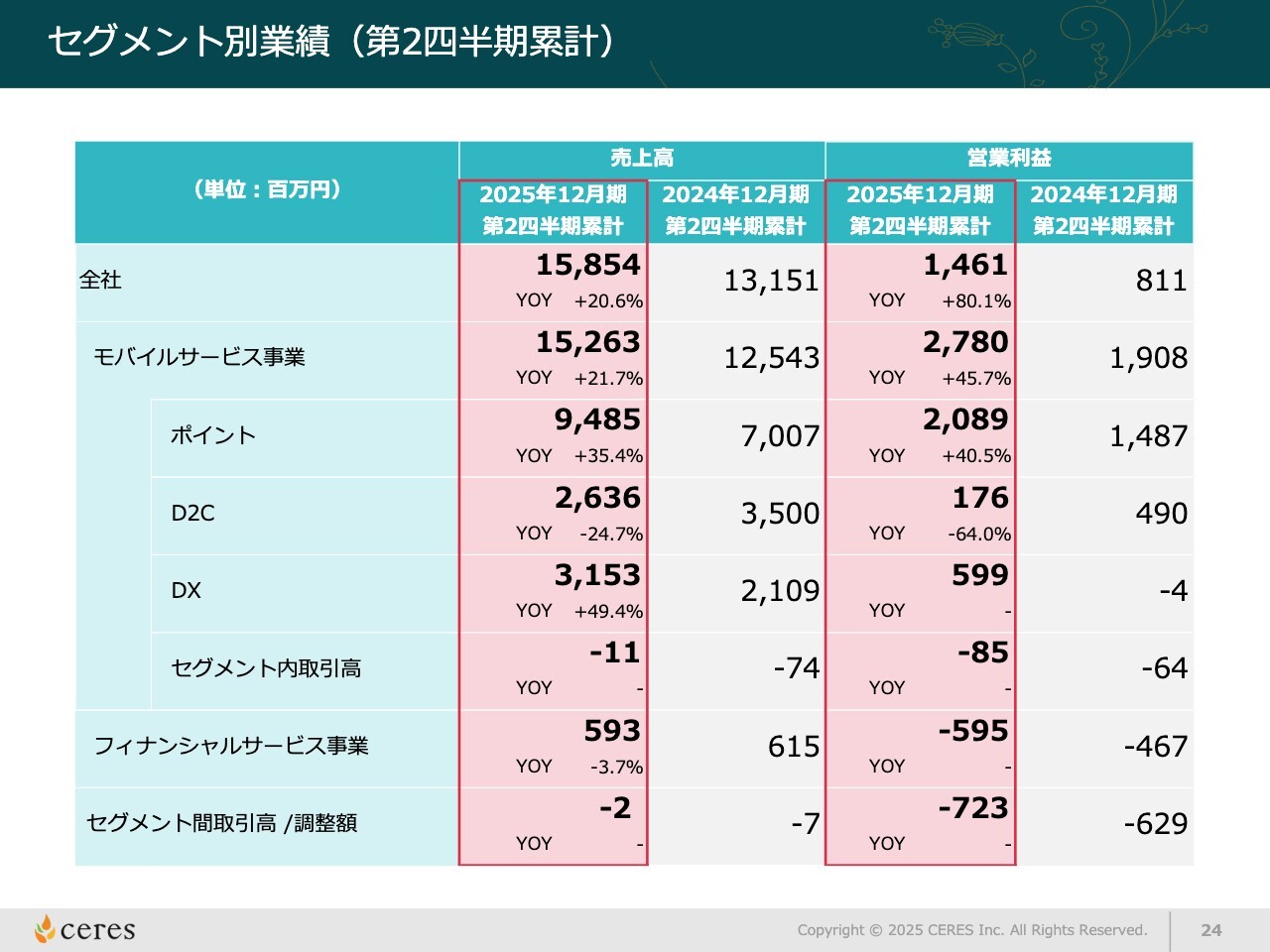

kenmo:暗号資産関連サービスは今、営業損失となっています。「モッピー」の足元の業績は非常に良いのですが、金融案件で大口の案件があったという話もあり、業績のボラティリティというところで今後安定的に利益を伸ばしていけるかが気になるところかと思っています。

御社にはたくさんの事業ポートフォリオがある中で、収益を安定化させていくための戦略や仕組みがあれば教えていただいてよろしいでしょうか?

小林:先ほどの資料の途中にもありましたが、我々が今発表している業績のかなりの部分をモバイルサービス事業、その中でも「モッピー」が占めている部分は事実としてあると思います。

したがって、安定的にというお話であるとすると、ポイントやD2Cをはじめとするモバイルサービス事業をしっかり伸ばしていくことが答えになってくるのかと思っています。

一方で、暗号資産関係ビジネスが赤字を流している状況ですので、この赤字幅をいかに小さくしていくかというところです。

このあたりは投資家のみなさまからもご指摘やご質問をいただくケースが多いため、会社としてもスピードアップして取り組まなくてはいけない課題だと思っています。

質疑応答:暗号資産事業の黒字化に対する手応えについて

kenmo:客観的な見方をすると、「モッピー」もD2Cもとても儲かっていらっしゃいます。今回、利益を出しているゆめみを売却します。そうなると、おそらく今赤字を出している暗号資産事業はしっかり黒字化して事業成長する必要があると思います。

要は投資をするわけですので、暗号資産事業が伸びていくイメージが持てないと、なかなか投資対象になりづらいのかと率直に思っています。そのあたりの手応えや自信についてはいかがでしょうか?

小林:暗号資産の相場は非常にボラタイルですが、我々の株価も非常にボラタイルです。それは我々の業績が暗号資産の相場変動の影響を大きく受けてしまうと認識いただいているからかと思っています。

ただし、スライドにもあるように実数で見ていただき、暗号資産事業の部分にある意味フォーカスが当たり過ぎないように、我々もIRをしっかりしていくべきなのかと思っています。

質疑応答:「Point Income」の1人当たりの売上について

質問者:本当はいろいろ細かい計算が必要なのだと思いますが、「Point Income」の年間の売上が35億円と先ほどのお話にあったと思います。

売上高が35億円で会員が500万人ですので、単純に計算すると1人700円になってしまったのですが、これは少ないのではないかと思います。人数がたくさん必要でないといけないのは事実であり、計算が間違っているかもしれないので何回か計算したのですが、いかがでしょうか?

小林:500万人というのはあくまで会員登録していただいている累計人数です。実際にアクティブに広告をご利用されているユーザーが、同じ500万人というわけではないと思います。

質問者:ただし、おそらく母数がある程度多くないと、売上高35億円を維持できないのではないかと思います。要するに、必ずしも毎回参加してくれているわけではないということですよね?

小林:おっしゃるとおりです。したがって、その500万人の方々に広告利用を促すプロモーションが会社としても必要なのかと思っています。

質疑応答:「ハピタス」と「モッピー」の違いについて

質問者:私がいつも使うのは「ハピタス」というサイトなのですが、「モッピー」と何が違うのでしょうか?

小林:確か「ハピタス」が業界2位のサービスだと思います。したがって、「モッピー」「ハピタス」「Point Income」という大きさの順位ではないかと思っています。

質問者:競合他社より「モッピー」のほうが大きいということでしょうか?

小林:そうです。おそらく大きいと申し上げて良いかと思います。

kenmo:大きいというのは、会員規模もしくは売上の比較などのうち、どこが基準になっているかにもよりますね。

小林:もちろん、どこを比較するかにもよります。

質疑応答:他社サービスとの会員の重複について

kenmo:素朴な疑問として、ポイントサイトは複数あると思いますが、会員は重複するものでしょうか? それとも、サイトごとに使うユーザーは分かれるものなのですか?

小林:我々は「モッピー」の会員しかわからないためなんとも言えませんが、おそらく行動としては複数のポイントを併用される方のほうが多いのかとは思います。したがって、同じ案件でも横比較はされるだろうとは思っています。

kenmo:買収した「Point Income」の会員基盤と御社の「モッピー」の会員基盤が重複していると自社競合するなと思い、気になりました。

小林:そうですね。ただし、その会員のアクションのパターンが変わらない場合、「Point Income」により条件の良い広告が我々のネットワークで提供できれば、事業自体は伸びると思っています。

質疑応答:「Point Income」の存続について

質問者:私はポイントサイトが大好きで、「ハピタス」「モッピー」「Point Income」と全部持っており、今は「モッピー」をメインとして使っています。「Point Income」は「モッピー」に統合するのでしょうか?

小林:今のところ統合する予定はありません。別ブランドで運営できればと思っています。

質問者:残す意味はどのようなところにあるのでしょうか?

小林:突然サービスが変わり、例えば会員が「本当にポイントがきちんと交換できるのだろうか?」などと不安になると良くないですし、運営主体が変わったのも大きな変化です。まずはそれをしっかり認知していただいてから改善するという順番になっていくかと思います。

質問者:最終的には統合していくのでしょうか?

小林:その判断は現時点ではまだしていません。したがって「統合するのですか?」というご質問に対しては、おそらく「いいえ、しません」というのが答えになると思います。

質疑応答:「TikTok Shop」の展開について

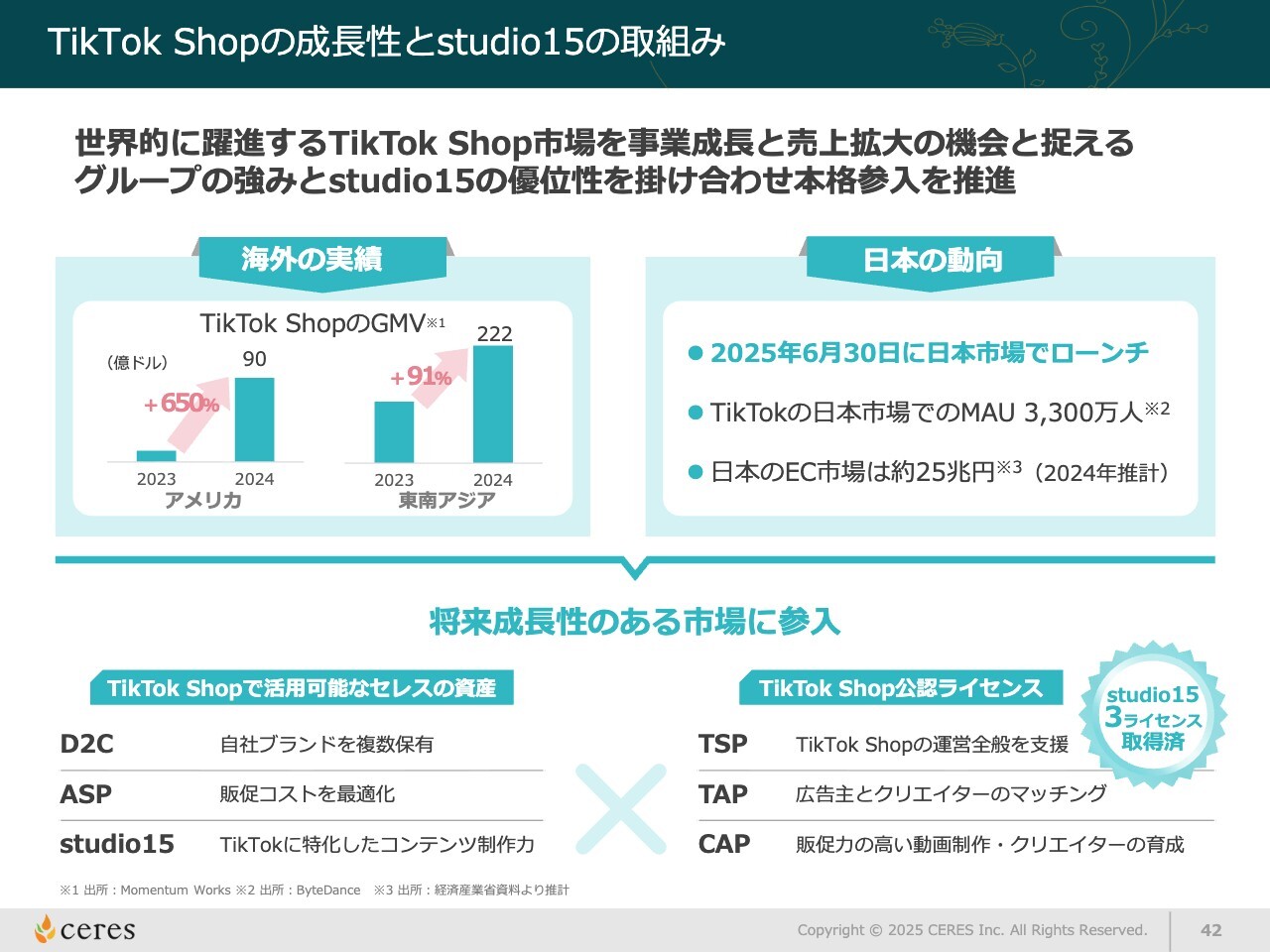

質問者:「TikTok Shop」をこれからどう展開していくのでしょうか?

小林:まず「TikTok Shop」に関しては、2025年6月末から日本でもスタートしており、約2ヶ月経過している状況だとうかがっています。「TikTok Shop」を経由する取扱金額も数十億円前後ぐらいというお話も聞いていますので、まだこれからのサービスかと思っています。

ただし、中国、アメリカ、イギリスなどの状況を見ると、物を売るという意味ではかなりポテンシャルがあるかと思います。

我々はstudio15という子会社を持っており、ここでは「TikTok Shop」に関わるいろいろなライセンスも取り、全般的なサービスを提供できるようになると思っています。

質疑応答:インフルエンサーマーケティングについて

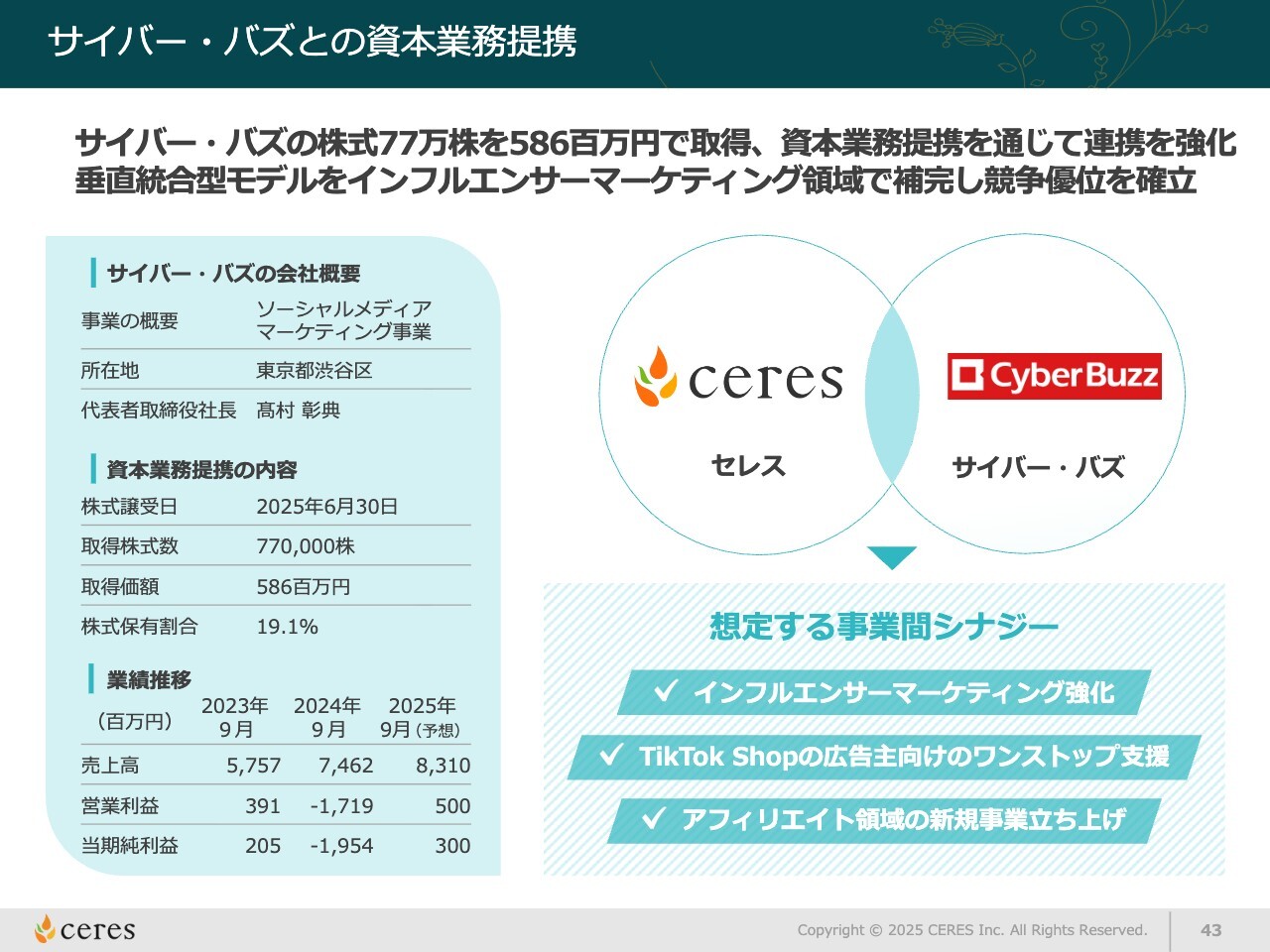

質問者:サイバー・バズとの資本業務提携で、インフルエンサーマーケティングとはどのようなことを行うのでしょうか?

小林:従来の広告の配信先はサイトのようなメディア一択だったと思いますが、今は説明の必要がないぐらい、インフルエンサーの発信力が非常に強くなってきています。

したがって、彼らの発信力をある意味で媒体としてみなし、そこで広告を扱っていただくやり方が、おそらくこれからもっと伸びていくだろうと思っています。

そこの部分のノウハウをサイバー・バズが持っていらっしゃると思いますので、studio15も含めてうまく連携できると、広告売上が伸びていくのかと思っています。

質疑応答:「モッピー」の売上高の季節性について

質問者:決算説明資料を見ていますが、第1四半期から第3四半期にかけて「モッピー」の売上高が減少していき、第4四半期で増えるという季節性があると思います。この要因についてお聞きかせください。

小林:我々の事業年度は1月から12月でカレンダーイヤーと一緒です。だいたい第1四半期と第4四半期は広告売上が伸びるところで、第2四半期、第3四半期はそれに比べると少し落ち着くかたちになります。

まず、第1四半期は1月から3月なのですが、3月にいろいろな事業会社が広告予算を消化されるタイミングが来て、広告マーケットが非常に活況になります。その需要を我々も取り込み、売上が上がるということが毎年起こっています。

第2四半期、第3四半期でいくと、第2四半期の4月にはまだ広告予算が動き始めていません。そこでゴールデンウィークに入り、アクションがなかなか積み上がらないというところです。

同じく第3四半期も、ある意味でユーザー側の事情だと思います。夏休みなど、ユーザーがポイントサイトでのアクション以外のところでお忙しくなるのか、ユーザーアクションが多少落ちるタイミングです。

最後に第4四半期は11月から12月の前半ぐらいまで、いわゆる年末商戦が非常に花盛りになります。そこで広告予算が投入されるかたちで季節性が出るというところになります。

2025年の第1四半期、第2四半期の特徴としては、金融系の広告主から大きな予算を割いていただいた関係で凸凹があまり出ませんでした。

質疑応答:「モッピー」の粗利率の増減について

質問者:「モッピー」の粗利率も決算説明資料に記載がありますが、2022年までけっこうボラタイルで凹凸が激しいのですが、2023年頃からぶれが少なくなってきていると思います。この要因についても教えてください。

小林:粗利率の部分は、2021年、2022年あたりにあった新型コロナウイルスの流行が収束し、広告需要が戻る動きの中で落ち着かないタイミングになりました。

というのは、新型コロナウイルス流行のタイミングはネット広告偏重で非常に大きな予算をお預かりしました。落ち着いてからいわゆる既存の4マスに広告のアロケーションが変わり、あまり良くないタイミングが来て、そこからまたインターネット広告の効果をご認識いただいたのか、再び出稿が増えたかたちになります。

「モッピー」の粗利率が動く理由としては、ポイントの付与率が大きい案件のシェアが高まると粗利率は下がります。特に先ほどご説明した第1四半期、第2四半期に関しては金融系の広告主が多くなっています。

彼らの案件では、我々もポイントの還元率が高くなる傾向があるため、どうしてもその分利益率が数ポイント落ちることが起こります。

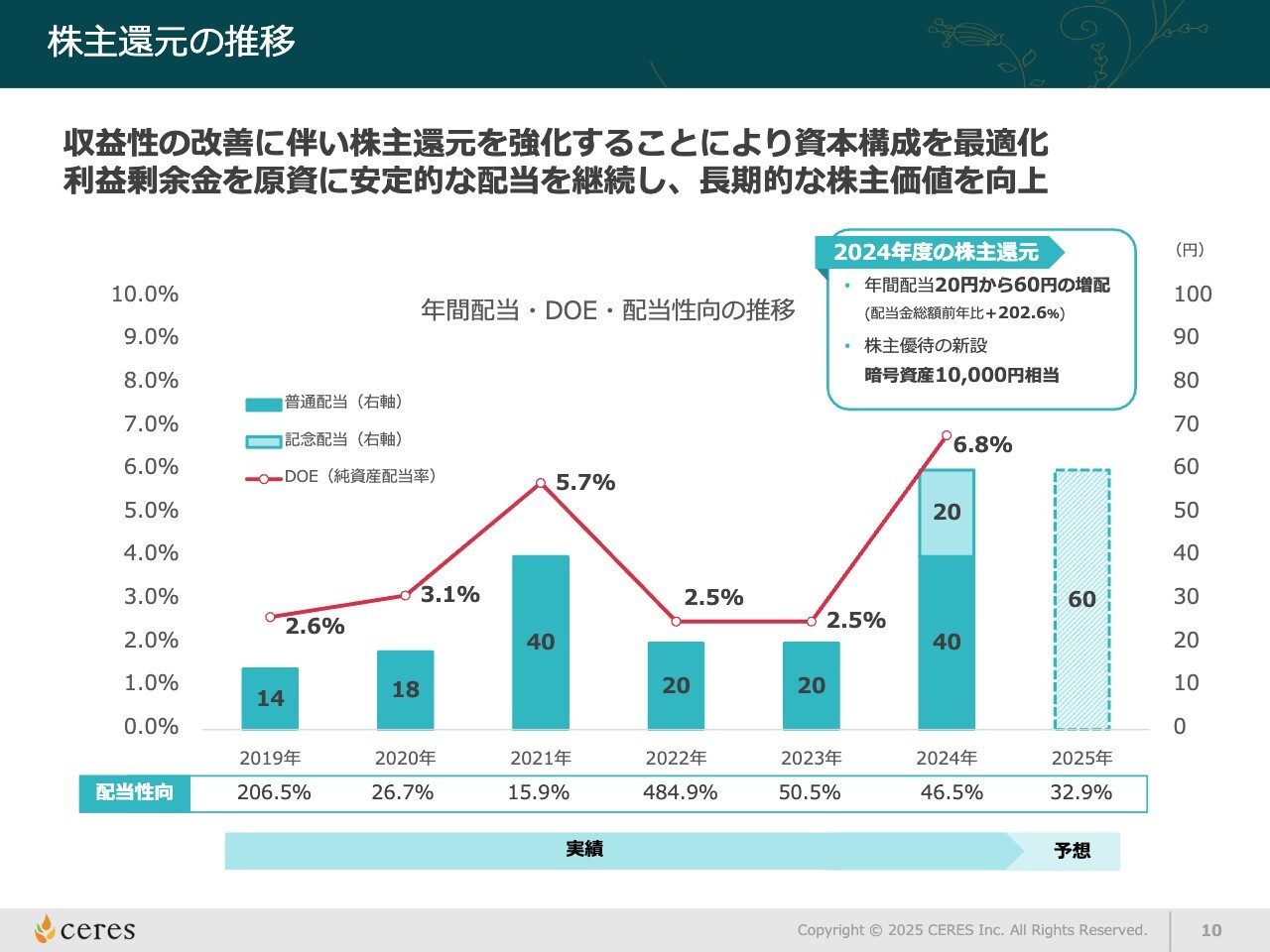

質疑応答:配当性向に対する考えについて

質問者:キャッシュ絡みで質問があります。スライドのAPPENDIXの資料を見ると、株主還元や株主優待の話があります。気になるのは御社の配当なのですが、配当性向は基本的に50パーセント弱ぐらいかと思います。

今期に関しては特別利益があるためスライドのようなかたちになっていたのかと思っています。この株主配当に関する配当性向については、勝手に50パーセントと今は思っていますが、どう考えているのでしょうか?

小林:配当性向に関しては、社内で基準は設けていません。ただし、安定的な配当をお求めになる株主がいらっしゃることも認識していますので、我々の純資産に対して一定の割合で株主還元を続けられればという思いは持っています。

今回は、特にゆめみを売却したことによって37億円という金額が会社に入ってきています。当然そこの部分に関しては配当施策や株主優待も含めてどうするかを考えているところです。

質疑応答:今後の借入金とキャッシュのバランスについて

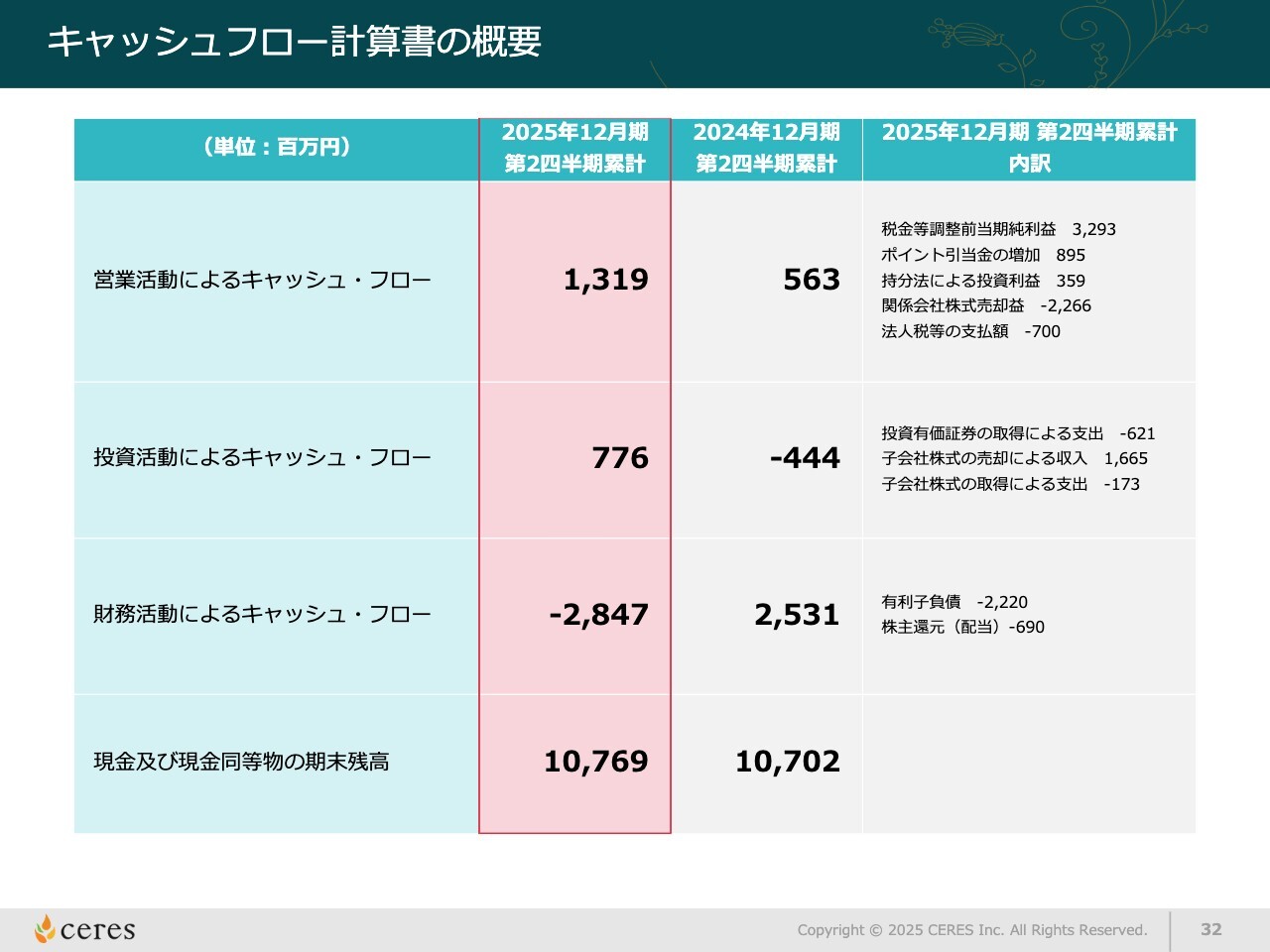

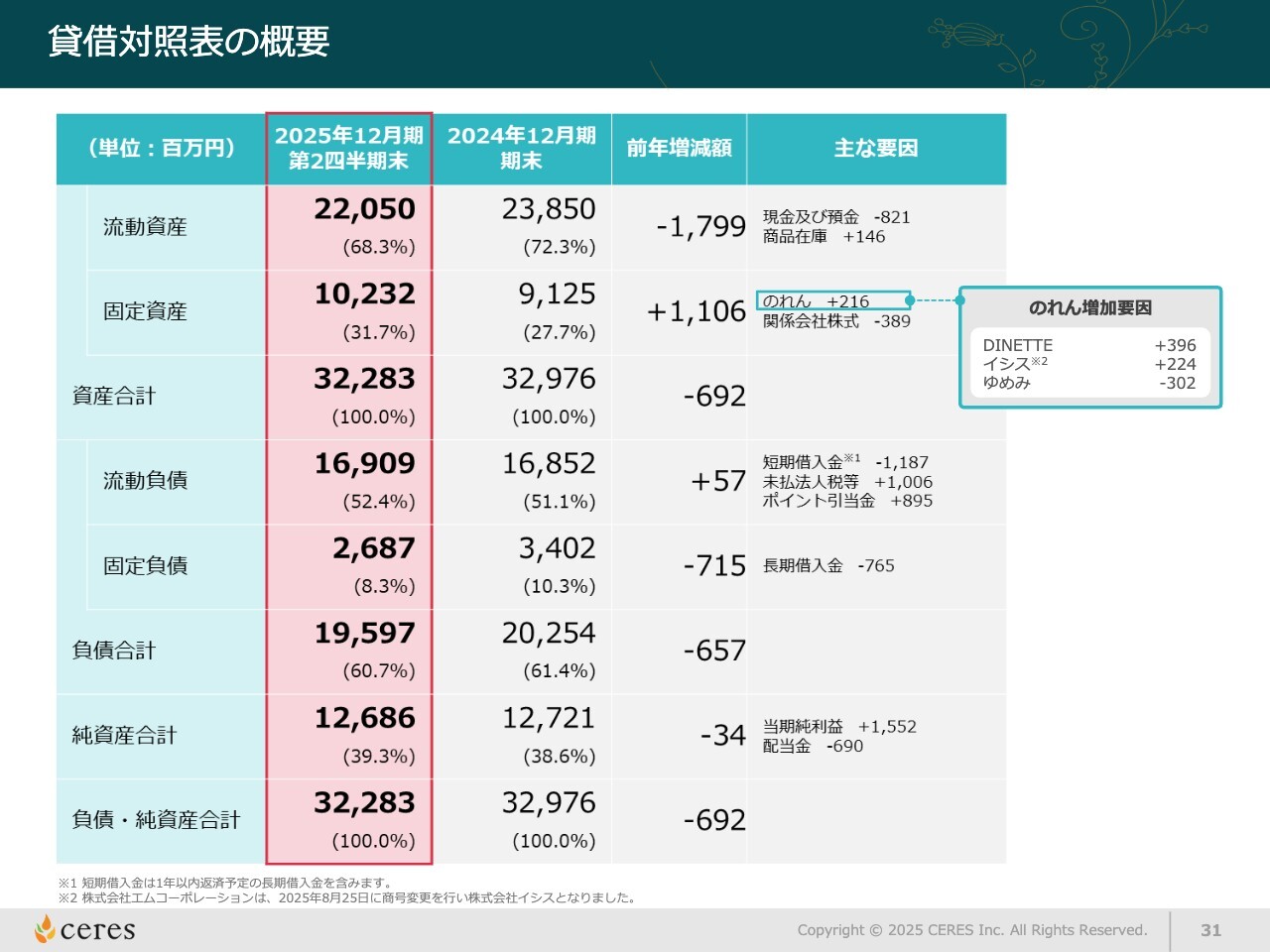

質問者:御社のキャッシュ絡みで考えると、当然ながらキャッシュポジションが2025年12月期中間決算においては110億円弱、借入金が75億円あります。そのような意味ではWACCなどを考えれば基本的に良いバランスなのかという気がします。

ただし、第2四半期まで見ると意外と借入金の返済を優先されているのかと思っています。借入金とキャッシュのバランスをどう考えていくかについて、今後の見通しをコメントください。

小林:まず、その前段としてご説明しなければいけないのはポイント引当金です。

これは「モッピー」の会員がすでにお持ちになっていて、実際には使用されていないポイントです。言い換えると、我々が「モッピー」ユーザーからお金を無利子で借りている状況で、我々のキャッシュポジションに対しては非常にポジティブに動いています。まずそれがあるという前提です。

キャッシュポジションに関しては、債権の平均回収が1.5ヶ月から2ヶ月ぐらいです。ですので、月商とのバランスを見ながらその何ヶ月分というかたちで機動的にコントロールしています。上場して年数も経ちますので、コミットメントラインを銀行に何本か設定いただいており、そこで出し入れをうまく使いながら運用しています。

質問者:そうすると、今のバランスが適切という感じですよね?

小林:そうです。

質疑応答:M&Aにおける買収基準について

質問者:御社のM&Aを拝見している限りだと、意外と株価をかなり意識しており、要は安く買っていこうという意識があるのかと思っています。もし社内にM&Aにおける買収基準があれば、どのようにお考えなのか教えてください。

小林:これはリアルなお話なのですが、本当は良い会社を安く買いたいです。しかし、どの会社もM&A戦略を中心に据えていらっしゃるため、良い案件はやはり安く買えないのです。

そのため、成長における課題を抱えていらっしゃる企業や事業を我々が買い、リソースを使ってその課題を解消してバリューアップする、自分たちの業績に貢献させるのが今では一番良いのかと思っています。

ただし、当然我々のB/Sのサイズもありますので、数十億円、数百億円の事業をいきなり買うのは、このタイミングだとまだできないかと思っています。バランスを考えながら案件を見ています。

質疑応答:今後のM&A対象について

kenmo:今のM&Aのところで、今は事業の選択と集中を図っているところですが、この先にM&A対象としては特にどのようなところを狙っているのか、そのあたりをおうかがいしてよろしいですか?

小林:我々が買いたくても買えないことはあるという前提でお話しすると、いわゆるロールアップ型のM&Aは推進していきたいと思っています。

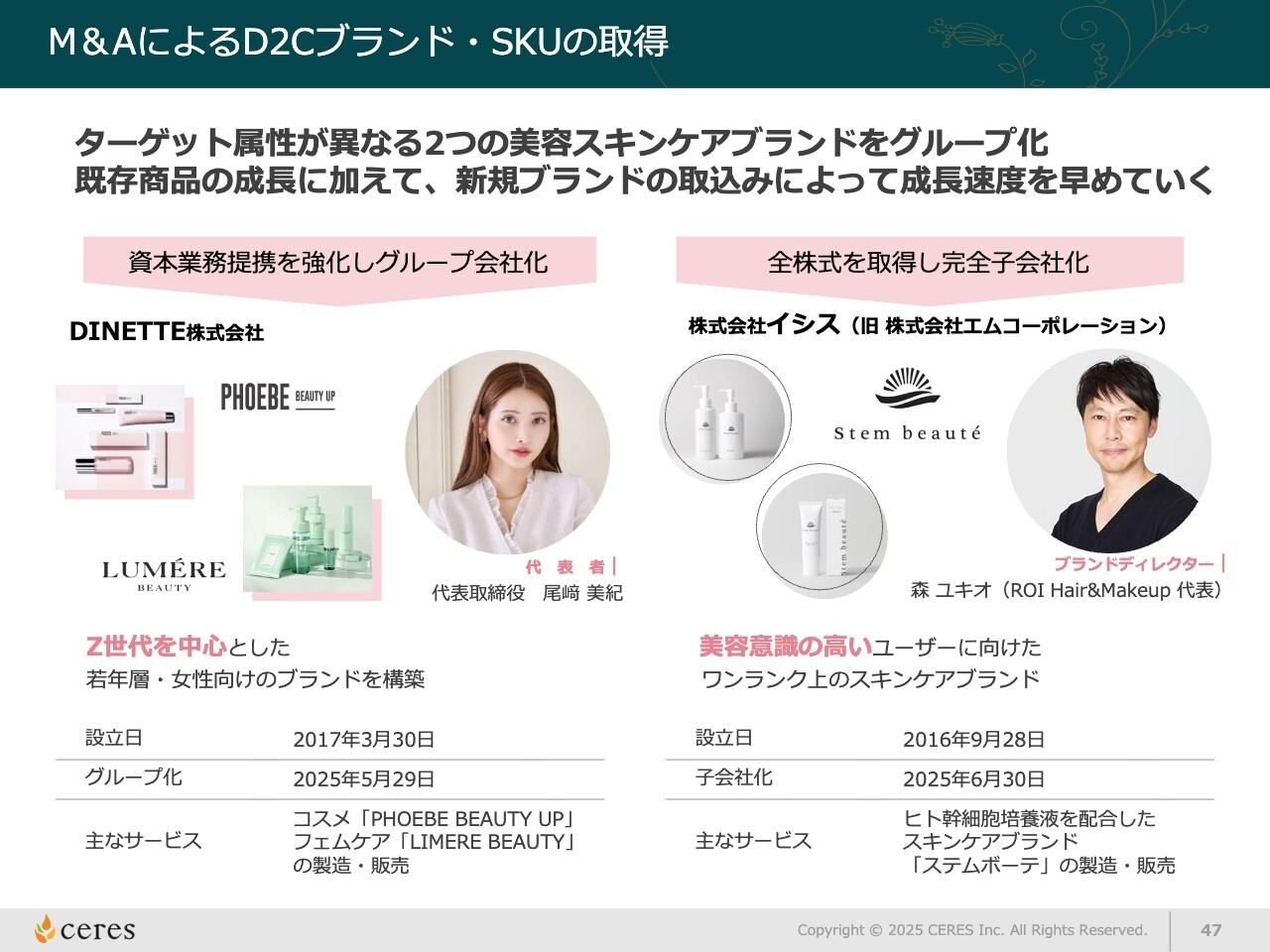

特にD2C関係でいくと、直近ではもちろん商材を1から開発して育てていくことも行います。それ以外にも、今の我々の既存のD2Cのポートフォリオとシナジーを生みやすい、具体的に言うとクロスセルのようなことができる商材が、なんらかの理由で売却をお考えになっているとすると、我々の検討の俎上にのる可能性はあるかと思っています。

kenmo:おもしろい商材を持ちながらも売り方に困っているところに、御社が入ることでうまく売れるということでしょうか?

小林:おっしゃるとおりです。直近D2Cで購入した2社に関しても、商品は非常に良いものを扱っています。なかなかプロモーションの部分がうまくワークしないところに、我々のリソースを投入して改善していくという意図です。

小林氏からのご挨拶

小林:短い時間でしたので、どこまでお伝えできたかというところはあります。ただし、IRでいろいろな投資家とお話ししていると、「わかりにくい」というお言葉をいただくケースがあります。

これは、やはりスライドにも書いてある事業の多さがあるのかと思っていますが、IR活動を通じてその「わかりにくさ」を少しでも改善していきたいと思っています。お気づきの点がありましたら、なんなりと言っていただければと思っています。

引き続きお付き合いいただければありがたいと思っていますので、何卒よろしくお願いします。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:D2C事業は一時的に苦戦したとのことですが、今後の回復や成長に向けた戦略を教えてください。

回答:D2C事業では、機能性インソール「ピットソール」が売上・利益を牽引していますが、2025年12月期第1四半期は、ECサイト上での転売や模倣品の影響により一時的に苦戦しました。

第2四半期は対策を講じ、一定の効果が表れ始め、加えて、プロモーション施策の見直しや店頭販売の開始、シリーズ商品の拡充により、回復基調にあります。これらの施策を通じて、流行り廃りではなく定番商品として位置付け、ライフサイクルを長期化させていきたいと考えています。

さらに、新たに女性向けコスメブランドを展開する2社をグループ会社化し、当社は合計3ブランド・28商品を獲得しました。グループ化した会社は高品質な商品を有する一方で、十分なプロモーションができていなかったため、当社のマーケティング力を活かすことで戦略的な発信を行い、ブランド価値のさらなる向上と事業の成長を目指していきます。

<質問2>

質問:「TikTok Shop」への本格参入を進めているとのことですが、日本市場での可能性をどう見ていますか?

回答:「TikTok Shop」は2025年6月30日に日本でローンチされました。米国や東南アジアでは、サービス開始直後から急速な成長を遂げており、日本でも同様の拡大が期待されます。

当社はライブコマース分野での成長を見据え、2021年に「TikTok」のMCN※会社であるstudio15をグループ会社化しました。studio15は広告代理事業やショート動画領域で豊富な実績を有しており、現在「TikTok Shop」の公認ライセンスを3ライセンス保有しています。

これにより、クリエイター支援から販売促進まで包括的なサポートが可能となっており、日本市場においても大きな成長機会を獲得できると考えています。

※「TikTok」等のオンラインプラットフォームで活動するクリエイターを支援し、マネジメントを行う組織。Multi-Channel Networkの略

配信元:

この銘柄の最新ニュース

セレスのニュース一覧- 資本コストや株価を意識した経営の実現に向けた対応について(アップデート) 2026/03/06

- セレス、女性活躍推進の最高位「プラチナえるぼし認定」を獲得 ~一人ひとりの“価値の開花”と“未来豊穣”の実現を目指して~ 2026/03/06

- 第21期定時株主総会招集ご通知 2026/03/06

- 第21期定時株主総会その他の電子提供措置事項(交付書面省略事項) 2026/03/06

- 独立役員届出書 2026/03/05

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

セレスの取引履歴を振り返りませんか?

セレスの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。