1,814円

クラシコムのニュース

【QAあり】クラシコム、「北欧、暮らしの道具店」事業の販売好調によりYoY+27.4%と高成長 業績予想・配当を上方修正

AGENDA

青木耕平氏(以下、青木):株式会社クラシコム代表取締役社長の青木です。本日はお忙しい中、お集まりいただき誠にありがとうございます。2025年7月期第3四半期の決算説明を始めます。

はじめに、本日のアジェンダです。まず、当第3四半期の決算概要および業績予想の修正について、CFOの山口からご説明します。続いて、今期首に発表した3ヶ年の中期成長戦略の進捗状況と見通しについて、私から詳しくご説明します。

アジェンダの内容に入る前に、全体を通じたハイライトについてご説明します。

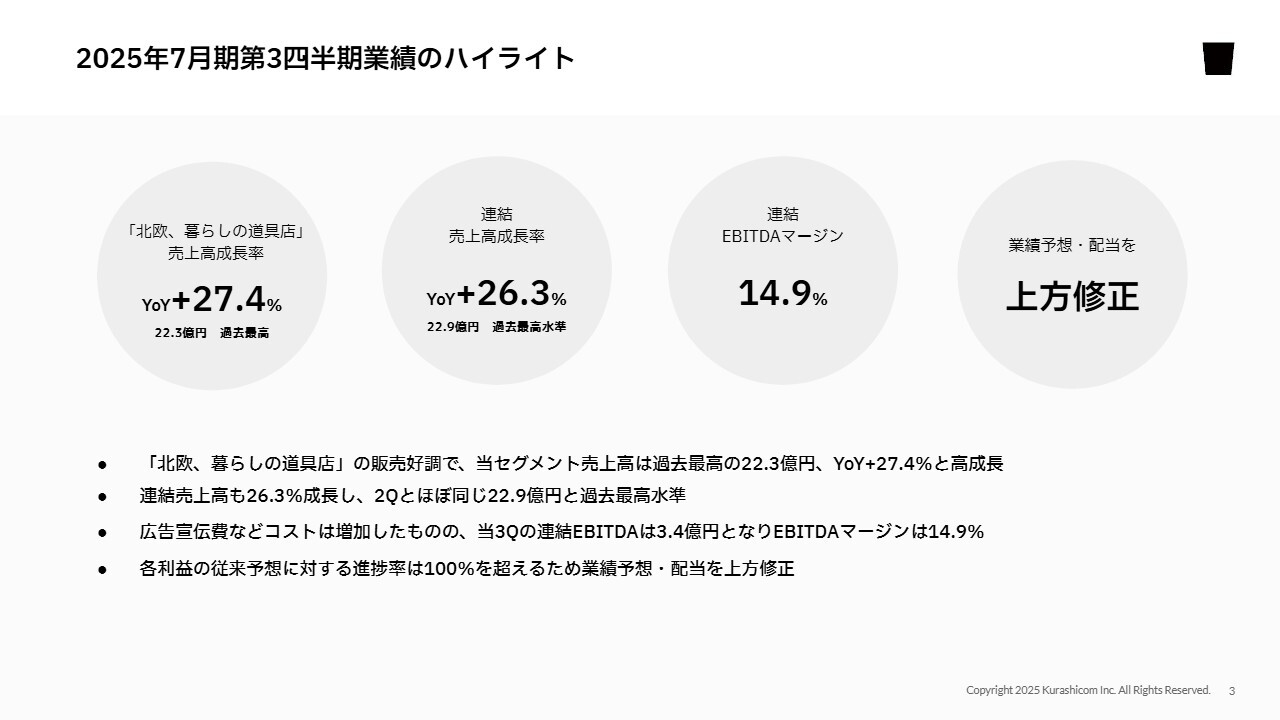

2025年7月期第3四半期業績のハイライト

「北欧、暮らしの道具店」事業は想定以上に好調で、YoYで27.4パーセント成長、22億3,000万円と、四半期で過去最高の売上を上げることができました。それに伴い、連結売上高についてもYoYで26.3パーセント増加と、過去最高に近い水準まで伸ばすことができました。

EBITDAマージンについては、今四半期も比較的好調な状況で、15パーセント弱を達成しています。足元では業績が想定を大きく上回り、第3四半期も第1四半期に続いて業績予想を上方修正しました。また、それに合わせて配当予想も大きく引き上げるかたちになりました。このあたりも後ほど詳しくご説明します。

それでは、四半期業績並びに上方修正について山口から詳しくご説明します。

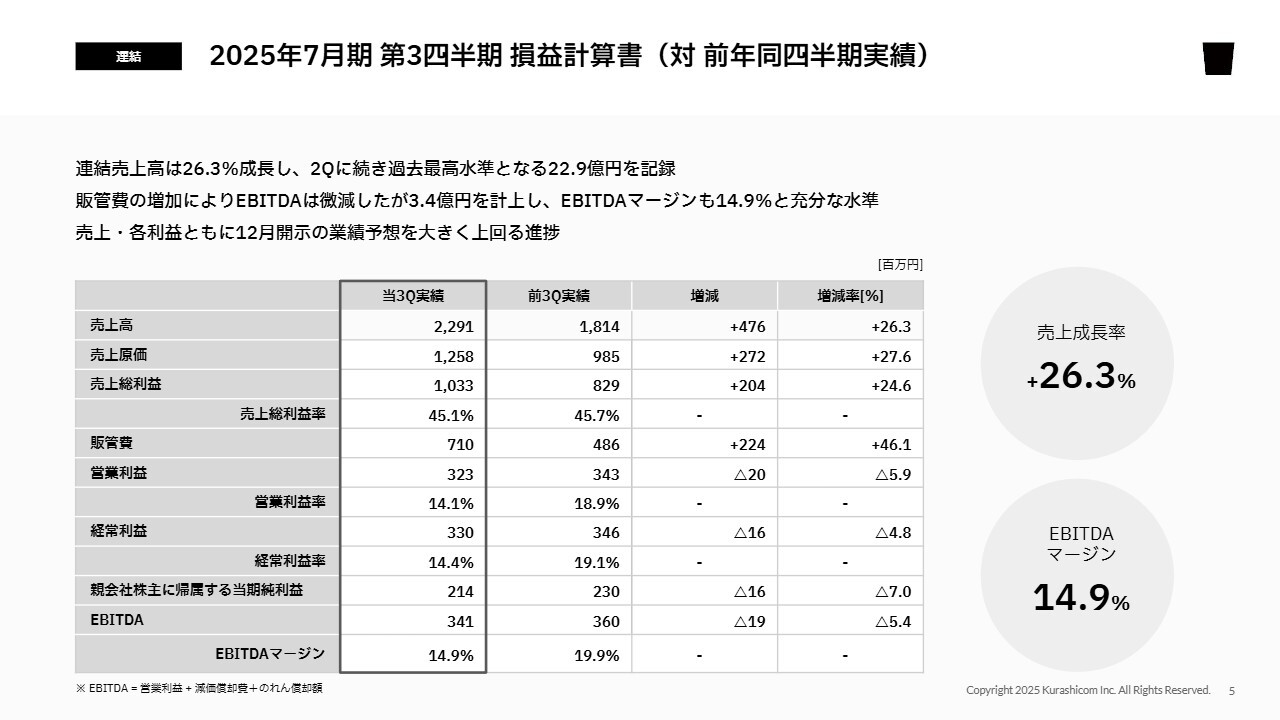

2025年7月期 第3四半期 損益計算書(対 前年同四半期実績)

山口揚平氏(以下、山口):財務面について、株式会社クラシコム取締役CFOの山口からご報告します。第3四半期については、第2四半期に続き絶好調と言える結果となっています。それを受けて、業績予想の修正を同時に発表しました。特に増加が大きい利益面について、ご説明します。

まず、連結ベースの損益計算書です。売上高については、先ほどお伝えしたように26.3パーセントと高い成長を遂げ、結果として22億9,000万円と、第2四半期に続き過去最高水準を記録しています。

原価率については大きく変動はなく、販管費はマーケティング投資拡大によって広告宣伝費が増えていることから、昨年からは大きく増えています。結果として、営業利益は3億2,300万円となっています。

当社が重視している収益指標のEBITDAは3億4,100万円となり、しっかりと利益を上げています。EBITDAマージンも14.9パーセントと十分高い水準を確保しています。

このように、高い成長と着実な利益計上の両方を実現することができました。結果として、売上・各利益ともに、12月に公表した業績予想を大きく上回る進捗となっています。

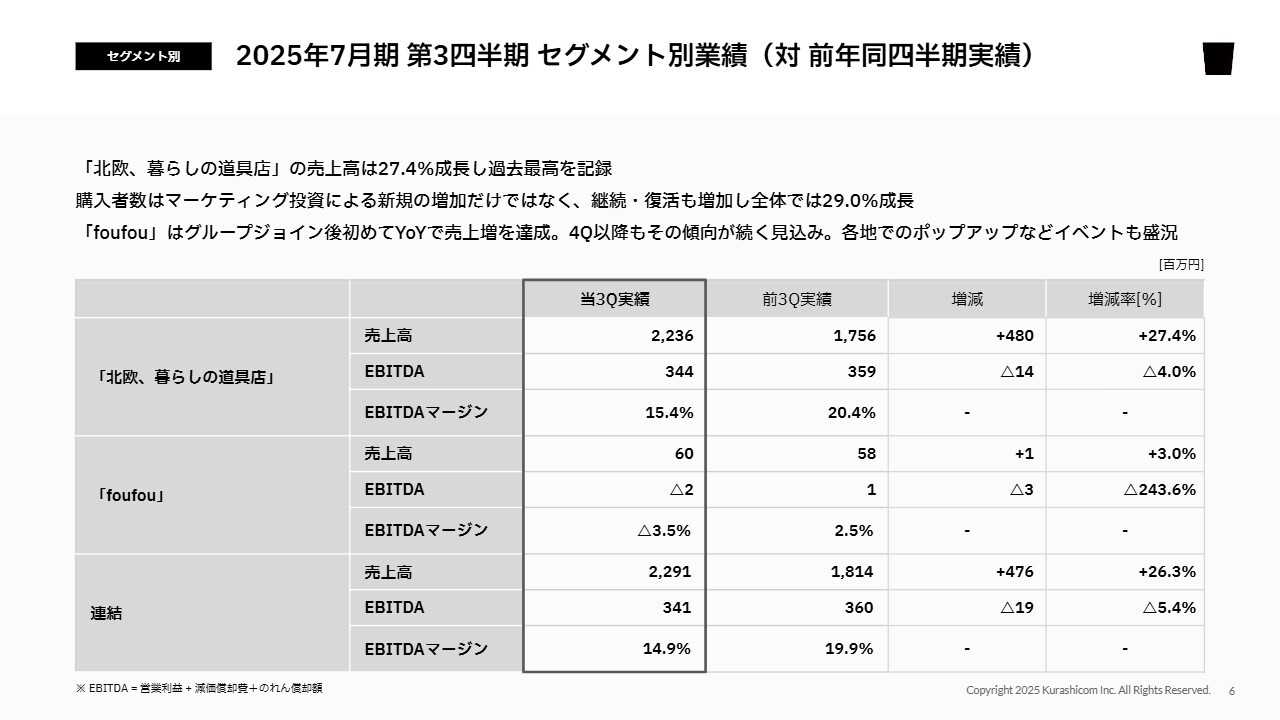

2025年7月期 第3四半期 セグメント別業績(対 前年同四半期実績)

第3四半期の結果について、セグメント別にご説明します。まず「北欧、暮らしの道具店」については、売上高は前第3四半期から27.4パーセント増と高い成長ができました。22億3,600万円という水準は、過去最高を記録しています。

EBITDAもしっかり出して、3億4,400万円となりました。EBITDAマージンについても、目安の15パーセントを超える15.4パーセントという収益性となっています。

今期から取り組んでいるマーケティング投資による効果がしっかりと現れており、購入者数も全体で29パーセント成長となっています。これが売上高の成長にしっかりつながっているという、良い状況が作れています。

一方の「foufou」も、売上高で前年度同四半期から成長することができました。グループジョイン後初めてYoYで売上を伸ばすことができました。第4四半期以降も、同様に前年同四半期からの成長を今のところ想定しています。

今期各地で行っているポップアップのイベントも非常に盛況で、多くのお客さまに喜んでいただいています。第2四半期から感じられるようになってきた、将来の成長に向けた兆しは、第3四半期も引き続き感じています。それを確実に結果に結びつけられるよう、さまざまなことに一生懸命取り組んでいるところです。

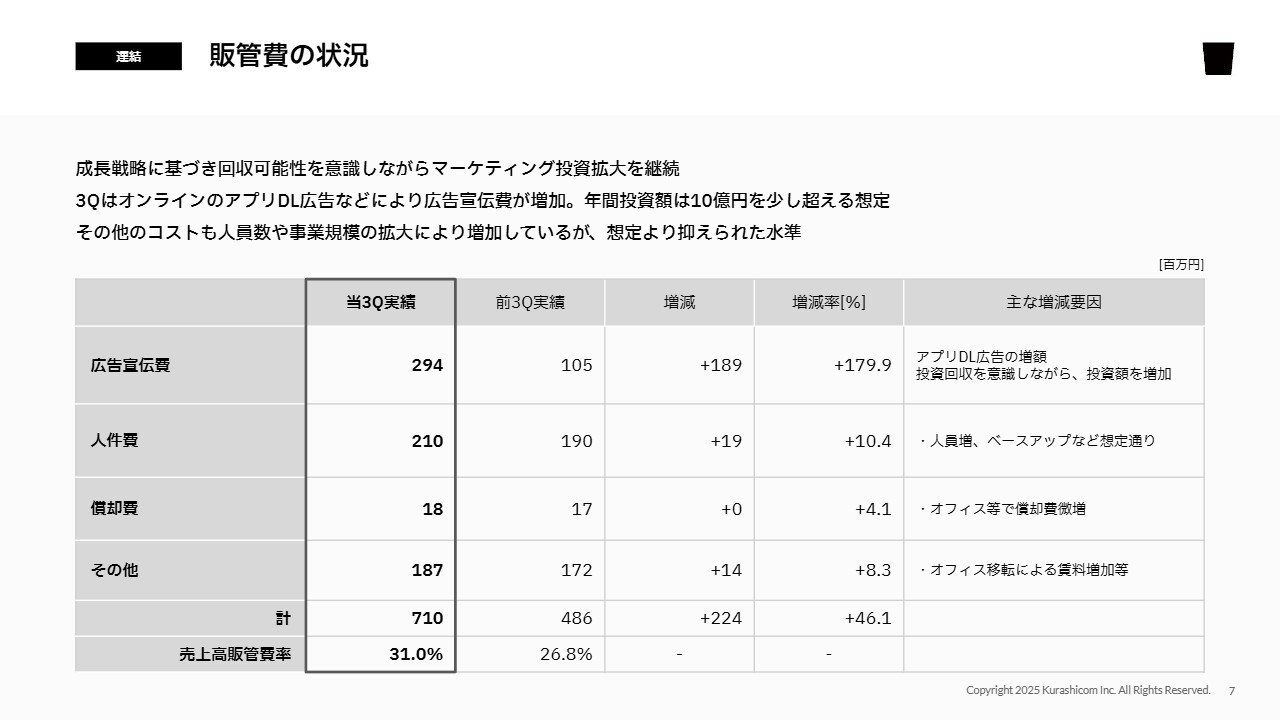

販管費の状況

販管費の状況です。第3四半期は、トータルで7億1,000万円の販管費を使っています。前期比で2億2,400万円の増加となり、その大半が広告宣伝費となっています。広告宣伝費については、第2四半期から引き続き、オンラインアプリダウンロード広告を軸に増やしています。

一定の期間でしっかり回収できるという効率性のもとでコントロールしながら、金額を増やしています。運用の状況が非常に良いことから、年間の投資額としていた10億円を少し超えるような水準になると想定しています。

人件費その他のコストについても少しずつ増えていますが、想定よりも抑えられた水準となっています。

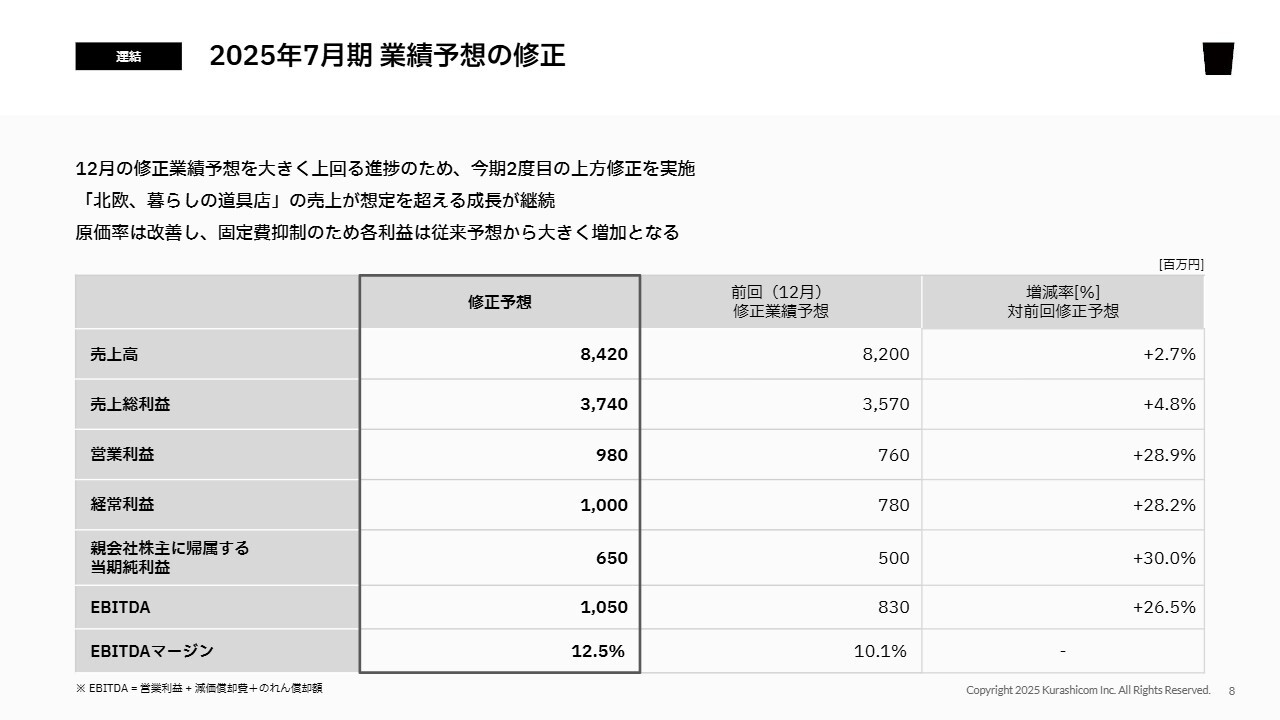

2025年7月期 業績予想の修正

このように非常に良い結果を残せており、足元も好調を維持できているため、今期2度目となる業績の上方修正を実施しています。

今回の修正のポイントは3つあります。1つ目は「北欧、暮らしの道具店」好調による売上の伸長、2点目は原価率の改善、3点目は固定費の抑制です。この3つを織り込んだのが今回の修正予想となっています。結果として、売上高は2億2,000万円増加の84億2,000万円を見込んでいます。前回予想からは2.7パーセントの増加です。

先ほどお伝えしたとおり、コストの改善効果を織り込んでいるため、営業利益以下の各利益については30パーセント近い増加と大きく伸ばすことができています。EBITDAについては26.5パーセント増加し、10億5,000万円の見込みです。EBITDAマージンも12.5パーセントまで引き上げられる結果となりました。

今期期首の業績予想では、EBITDAマージンは先行投資期間であるということで9パーセント台を見込んでいましたが、非常に良い状況で想定を超える結果が得られており、収益の改善効果も出ていることから、かなりのスピードで収益性が回復する見通しとなっています。

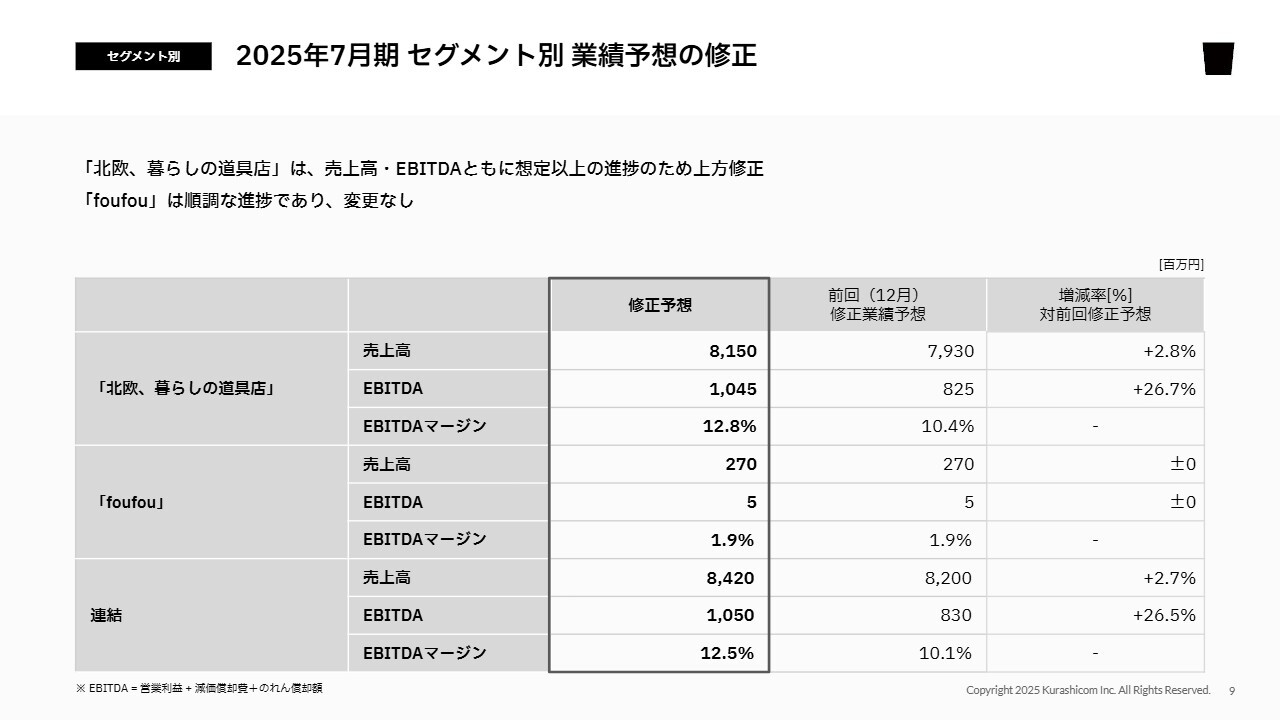

2025年7月期 セグメント別 業績予想の修正

業績予想の修正についてセグメント別に分解しました。こちらは非常にシンプルな構図になっており、「北欧、暮らしの道具店」セグメントが好調であるため、売上高とEBITDAについては上方修正を行っています。一方の「foufou」については順調な進捗なので、今回は変更を行っていません。

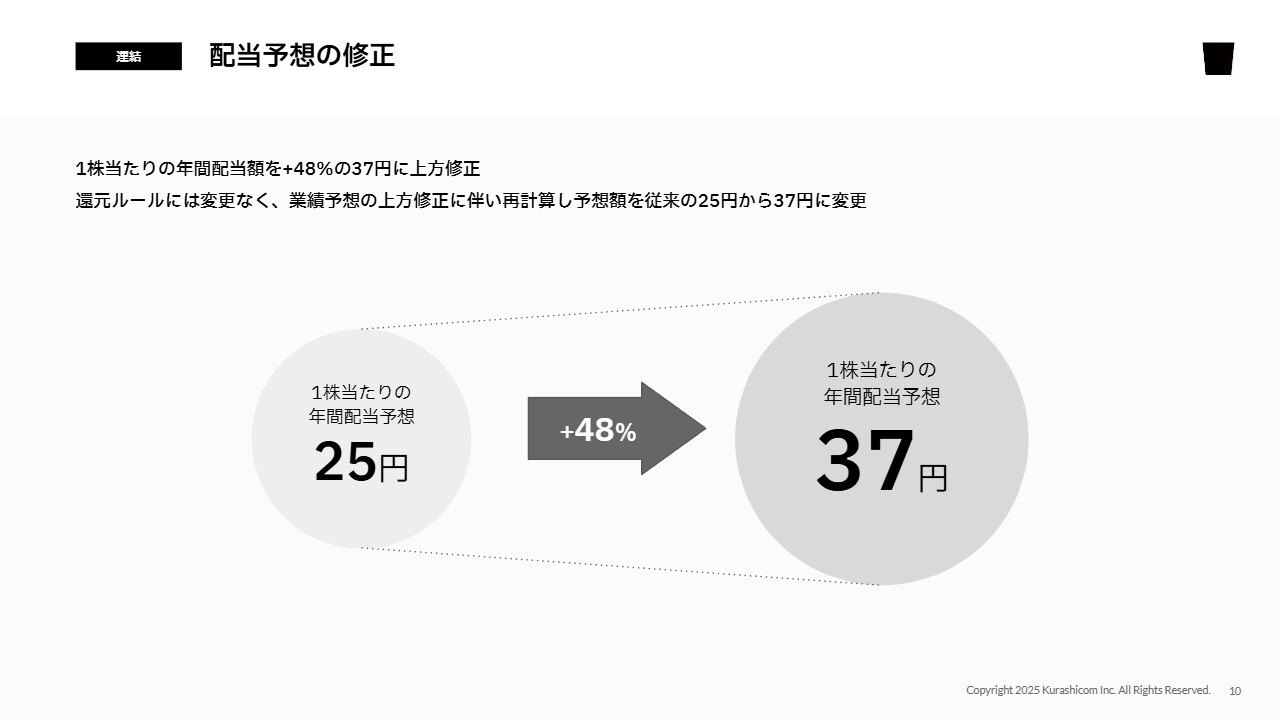

配当予想の修正

以上のような業績予想修正に伴い、配当予想についても今回更新を行っています。従来の予想からプラス48パーセントと大きく増やし、1株当たり年間配当予想は37円としています。

従来の還元ルールに変更はなく、そのルールに当てはめて計算した結果、大きく伸びる見通しとなっています。

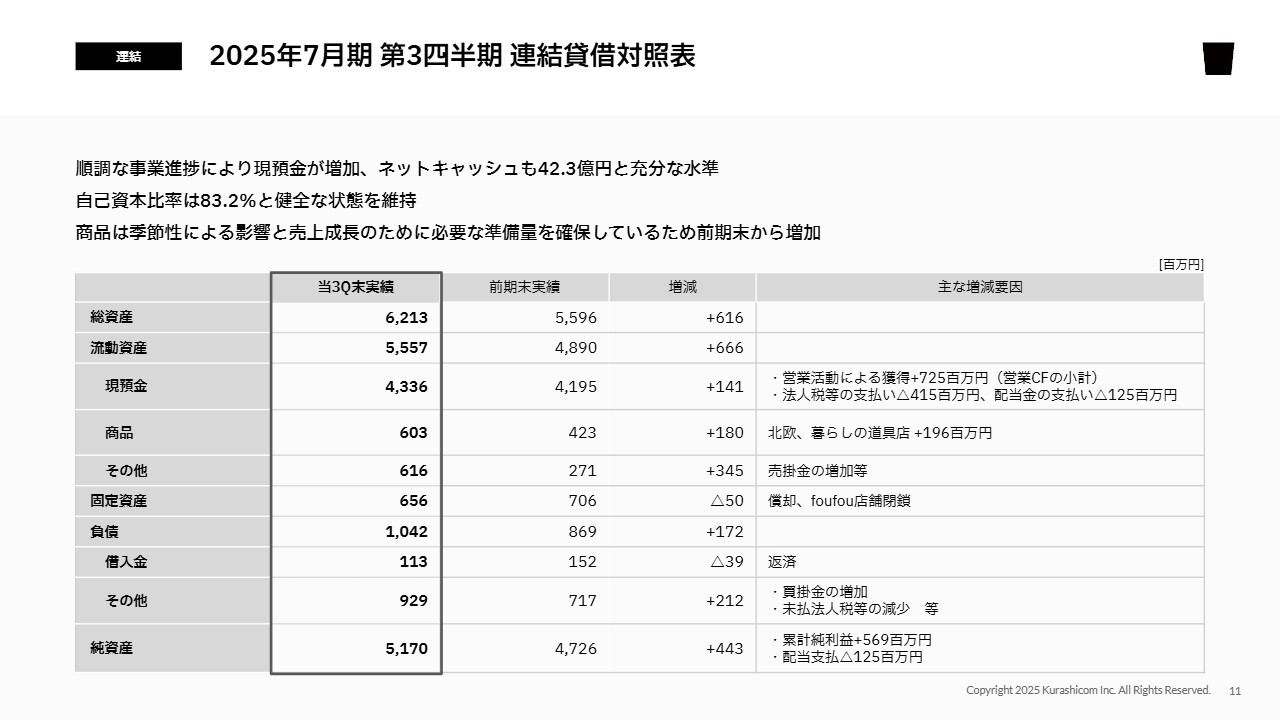

2025年7月期 第3四半期 連結貸借対照表

続いて、貸借対照表の概要についてご説明します。前期末からの主な増減要因としては、まず現預金が1億4,000万円増えています。着実に利益を出し、そこからキャッシュを生み出せているため、前期末から増やすことができています。現預金から借入金を引いたネットキャッシュも42億3,000万円と十分な水準となっています。

純資産については、しっかりと利益が出たため前期末から4億4,000万円ほど増え、51億7,000万円となっています。自己資本比率は83.2パーセントと、非常に健全な状態をキープできています。商品や売掛金・買掛金などの営業債権・債務については、事業規模の拡大などによって増えていますが、全体として見ると、無駄のない、非常に健全なバランスシートとなっています。

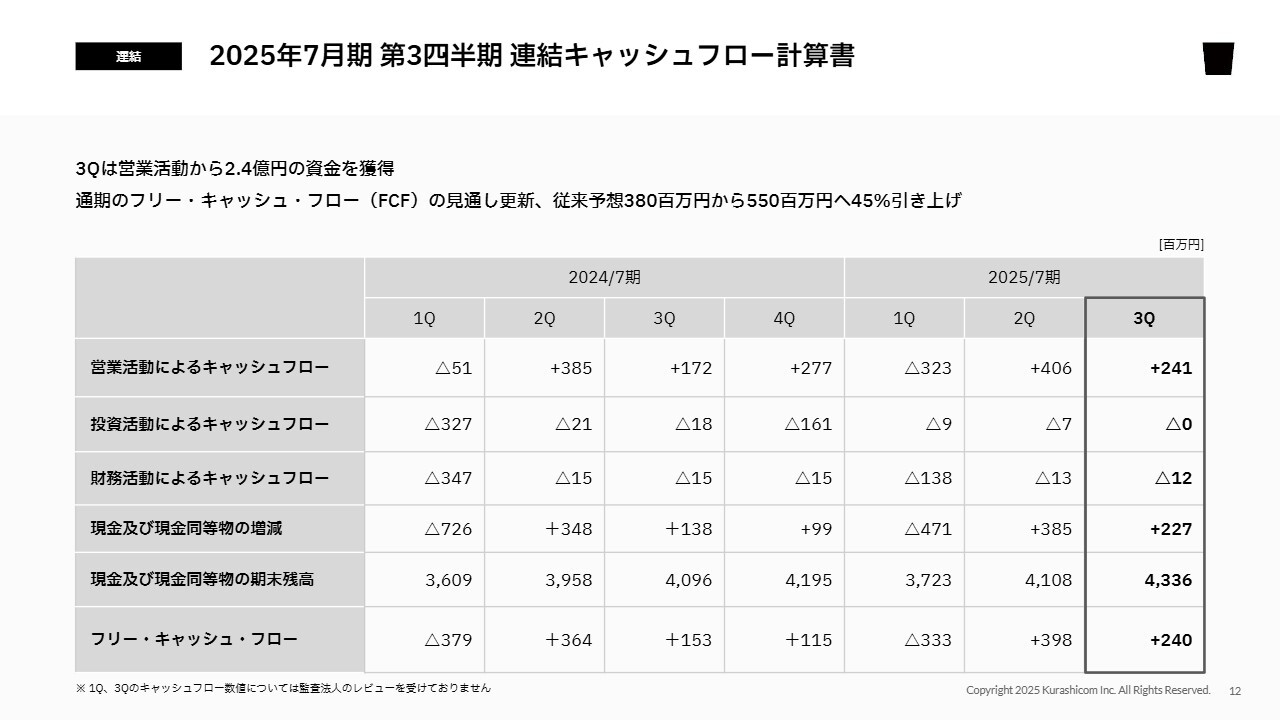

2025年7月期 第3四半期 連結キャッシュフロー計算書

最後に、キャッシュフローの状況について簡単にご説明します。スライドの一番右側が第3四半期3ヶ月間の結果です。

営業活動から2億4,000万円のキャッシュを生み出すことができました。投資活動には大きな動きはありませんでした。借入金の返済により財務活動はマイナス1,200万円となり、結果としてこの3ヶ月間で2億2,700万円の現金を積み上げることができています。

このように資金面でも非常に順調に進んでいますので、通期のフリーキャッシュフローの見通しも、従来の3億8,000万円から5億5,000万円に45パーセント引き上げています。これが、先ほどお伝えした配当の引き上げにつながっています。私からのご報告は以上です。

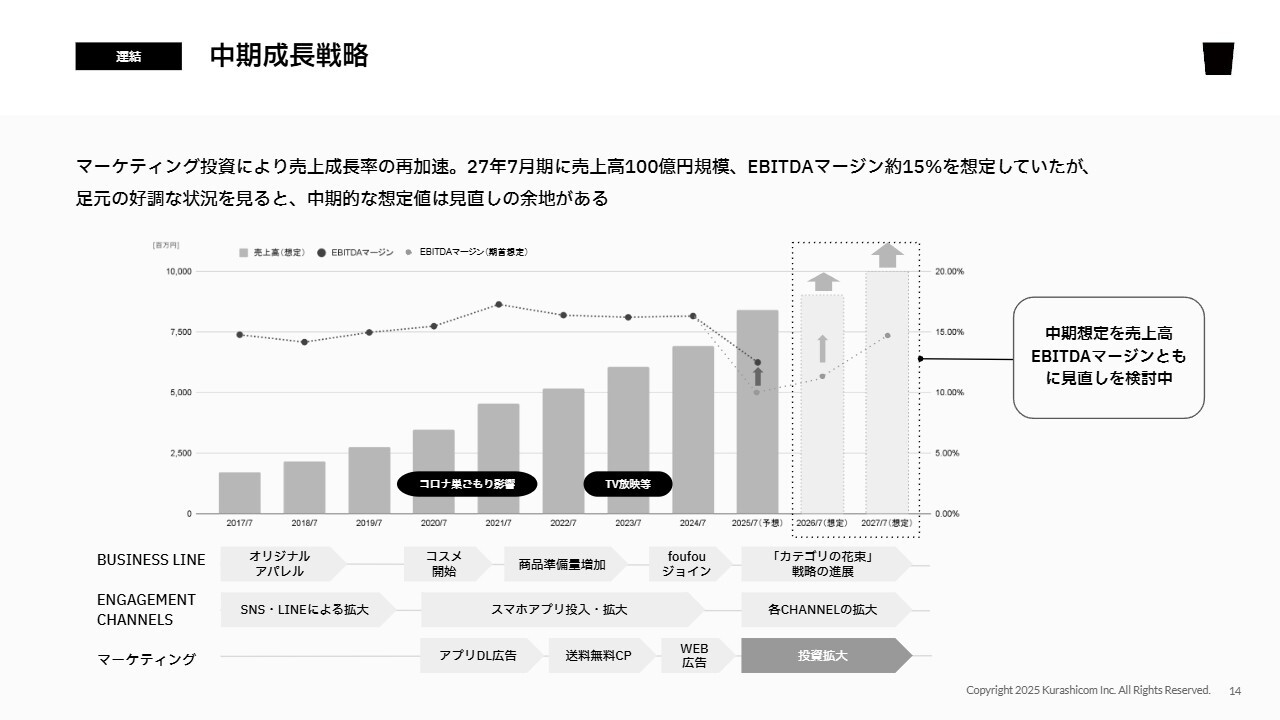

青木:それでは、今期開始した3年間の中期成長戦略の進捗状況と、今後の見通しについてご説明します。

中期成⻑戦略

はじめに、全体像です。今期2025年7月期と来期2026年7月期の2期にわたって、一定利益率を低下させることを前提として、先行的にマーケティングに投資し、2027年7月期に売上高100億円規模、EBITDAマージンも当社の一貫した基準である15パーセントに回復させるというストーリーを期首に共有しました。

この戦略に則って、今期から、前期比で2倍以上のマーケティングコストの投資を始めました。その中で、第3四半期まで十分な実績を作り、想定以上に効率が良いことから、今回業績予想の上方修正と配当予想の修正ができました。

このような結果を受けて、来期以降、どのような目線感で取り組んでいくべきなのかを社内で議論しています。こちらについては、今期末の決算発表など、来期のお話をさせていただく時に、明確に共有できればと思っています。

特に第3四半期の上方修正については、売上面のみならず、利益面において大きな上方修正ができ、そして来期以降の目線感を適切に修正すべきではないかということを前向きに検討しています。そのようなことになった背景について、ご説明します。

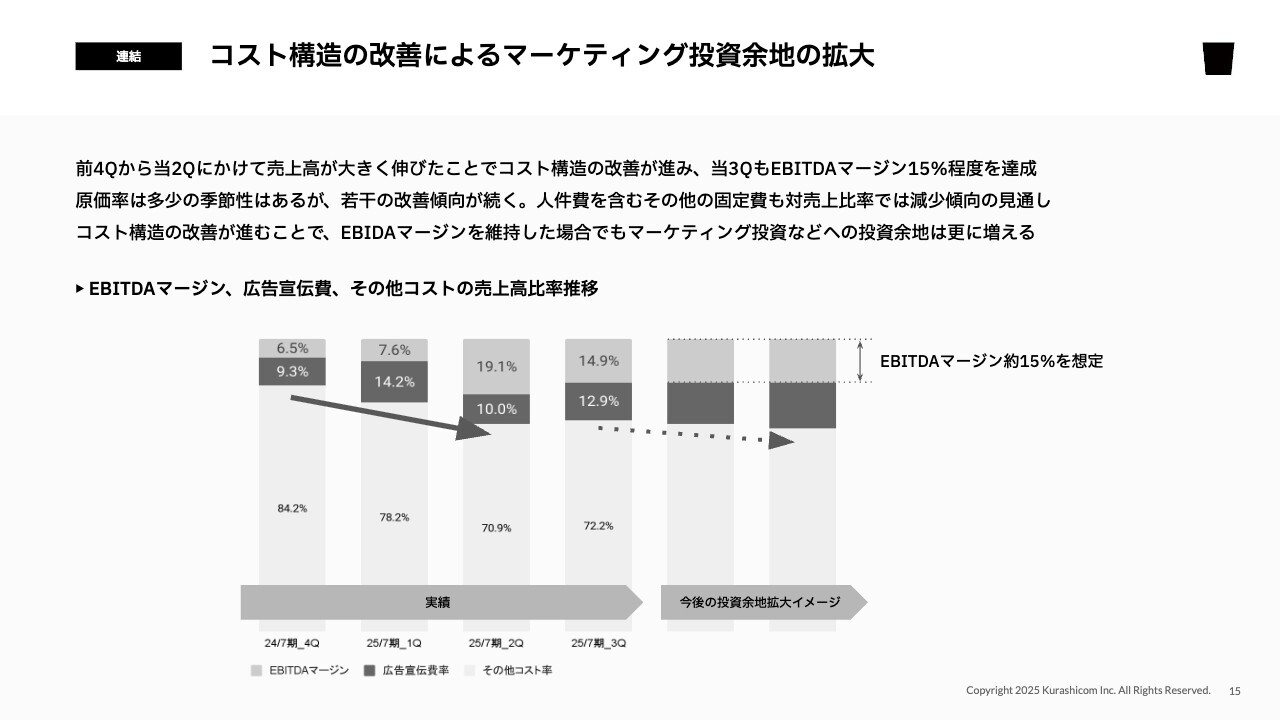

コスト構造の改善によるマーケティング投資余地の拡大

スライドの図は、広告宣伝費とそれ以外の原価プラス固定費、EBITDAマージンの売上高比率推移です。チャートの一番下が広告以外の原価と固定費、真ん中の濃いグレーが広告宣伝費、一番上の薄いグレーがEBITDAマージンを示し、四半期毎に並んでいます。

一番左が2024年7月期の第4四半期です。左から2番目が当第1四半期、続いて当第2四半期、当第3四半期という流れになっており、右の2つが今後のイメージとなっています。ご覧いただくと、一番下の広告費以外の原価と固定費の割合が大きく改善している様子が見てとれるのではないかと思います。

この割合が、合計で10ポイント以上下がっています。それにより、広告比率はむしろ上昇傾向にあるにもかかわらず、利益をしっかり確保できる状況が作れていることがわかります。

当第3四半期については、売上に対して13パーセント近い広告比率を投資しても、我々の一貫した基準であるEBITDAマージン15パーセントを、ほぼ確保できる利益構造になっています。

先ほど山口からも共有があったとおり、理由は2つあります。1つは原価率の改善です。オリジナル商品の割合が増え、その中でもとりわけ原価率で有利な商材であるコスメなどの割合が少しずつ増えています。そのようなことが原価率を押し下げる要因になっており、売上総利益率の改善につながっています。

固定費については、今期は前期と比べて増員がほぼゼロという状況の中で、売上を20パーセント近く上げられたことが固定比率の引き下げに直結しています。こちらも、固定費をあまり急速に上げなくても大きく成長できる体制ができつつあり、売上増と相まって利益率を押し上げています。

このような状況により、売上が上がれば上がるほど、マーケティングコストをより高めても、安定的にEBITDA15パーセントという我々の目指す水準を確保できる可能性が高まってきています。つまり今まで以上にマーケティングコストをかけても利益を確保できる状況があるために、投資余地が増えています。

それにより成長の再現性も以前に比べてやや高まっていると考えており、現時点で来期以降の中期成長戦略の目線感を多少調整していくことを示唆する背景となっています。

このように、一定の成長再現性が期待できる費用構造の変化によって、マーケティング投資を健全に行う余地が増えていることが足元の成長性を支えています。同時に、今後の継続的な成長と、利益率を一定基準値の中でコントロールしていくことの両立が可能になりつつあります。

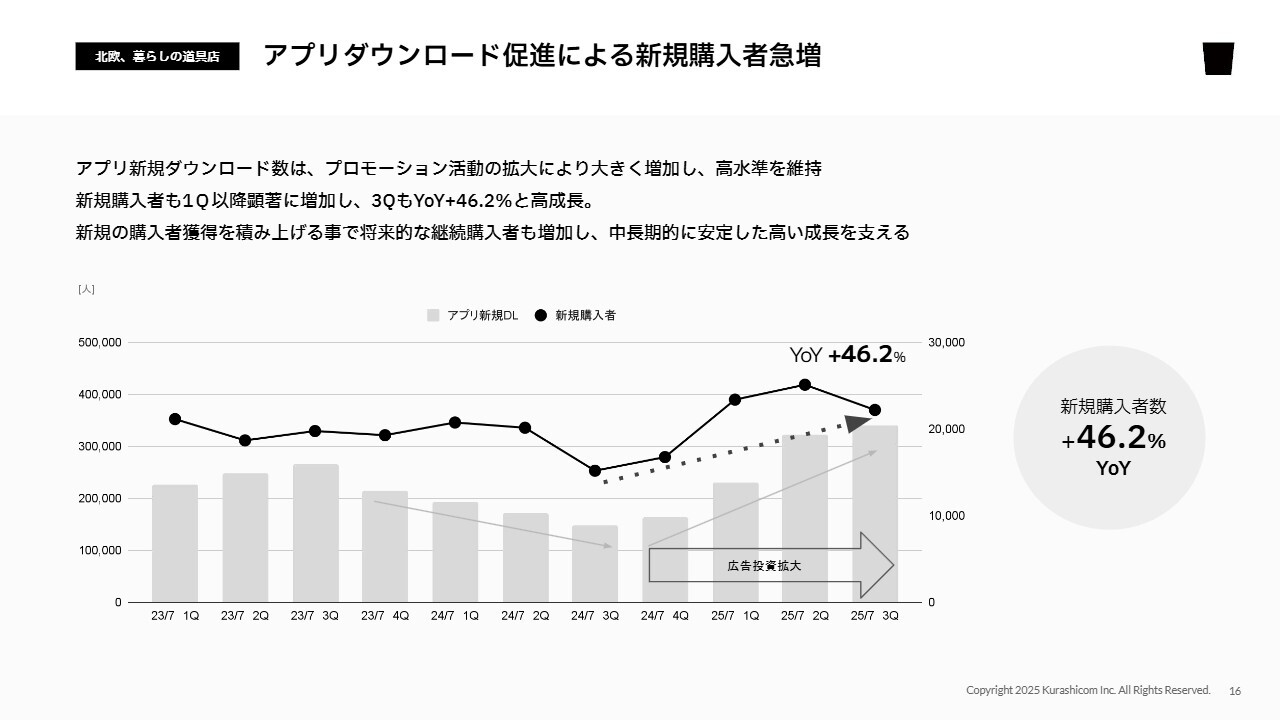

アプリダウンロード促進による新規購入者急増

以上のような背景により、当第3四半期においてもアプリダウンロード数を急速に積み増すことができており、新規の購入者もYoYでプラス46.2パーセントと、非常に好調な状況を維持しています。

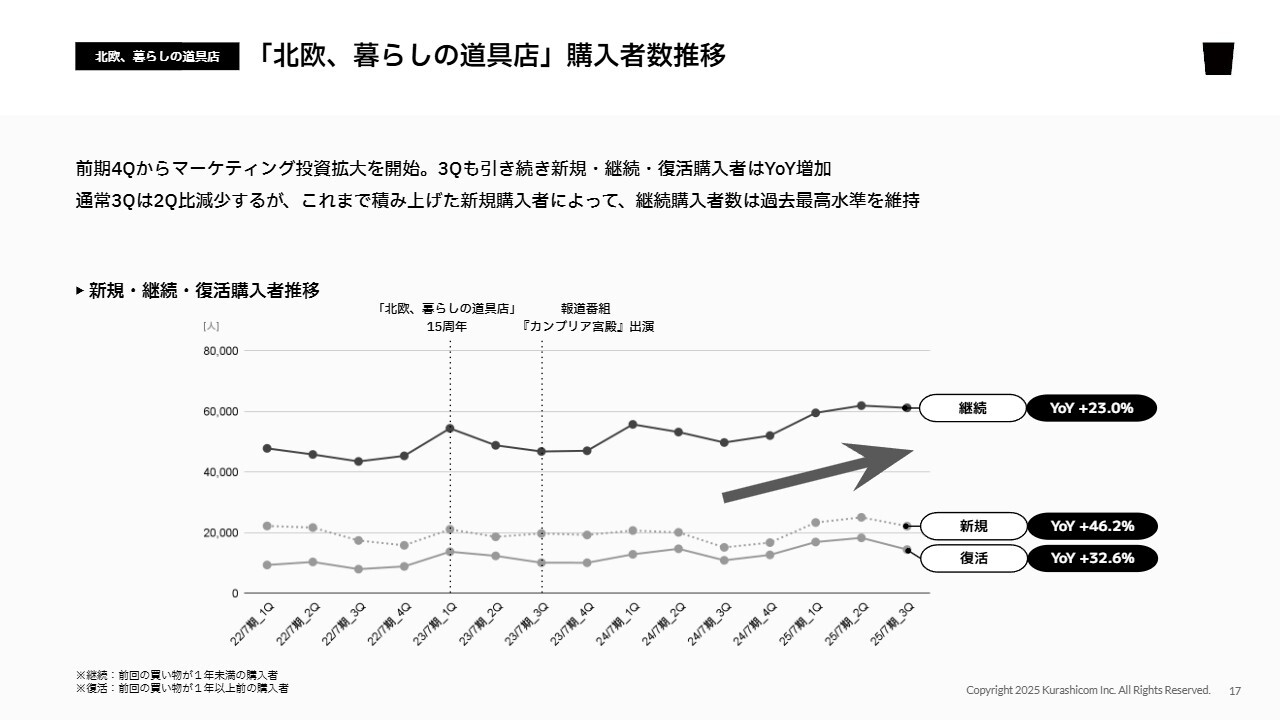

「北欧、暮らしの道具店」購入者数推移

投資を開始するまでは、復活や継続のお客さまについては健常な積み増しができていたものの、新規が弱含んでいました。そのため、新規を押し上げていくことが今回のマーケティング投資の主な目的でした。

折れ線グラフの真ん中が新規ですが、YoYプラス46.2パーセントと非常に好調に推移しています。継続もYoYプラス23パーセントと、獲得したお客さまが確実に継続のお客さまとして積み上がっています。また、復活するお客さまも加速しており、第3四半期はYoYプラス32.6パーセントとなっています。

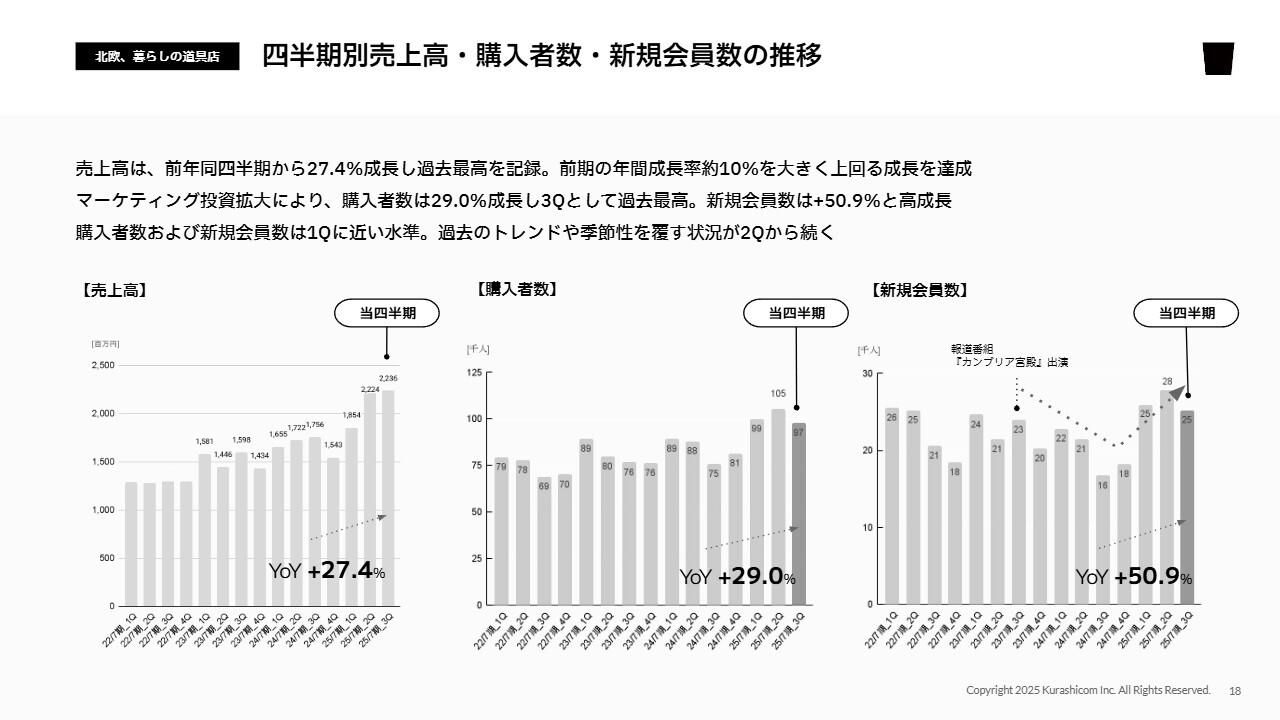

四半期別売上高・購入者数・新規会員数の推移

四半期別売上高・購入者数・新規会員数についても、売上高は当四半期でYoYプラス27.4パーセント、購入者数もプラス29パーセント、新規会員数はプラス50.9パーセントという水準で推移しており、マーケティング投資が着実に実を結んでいる状況が確認できます。

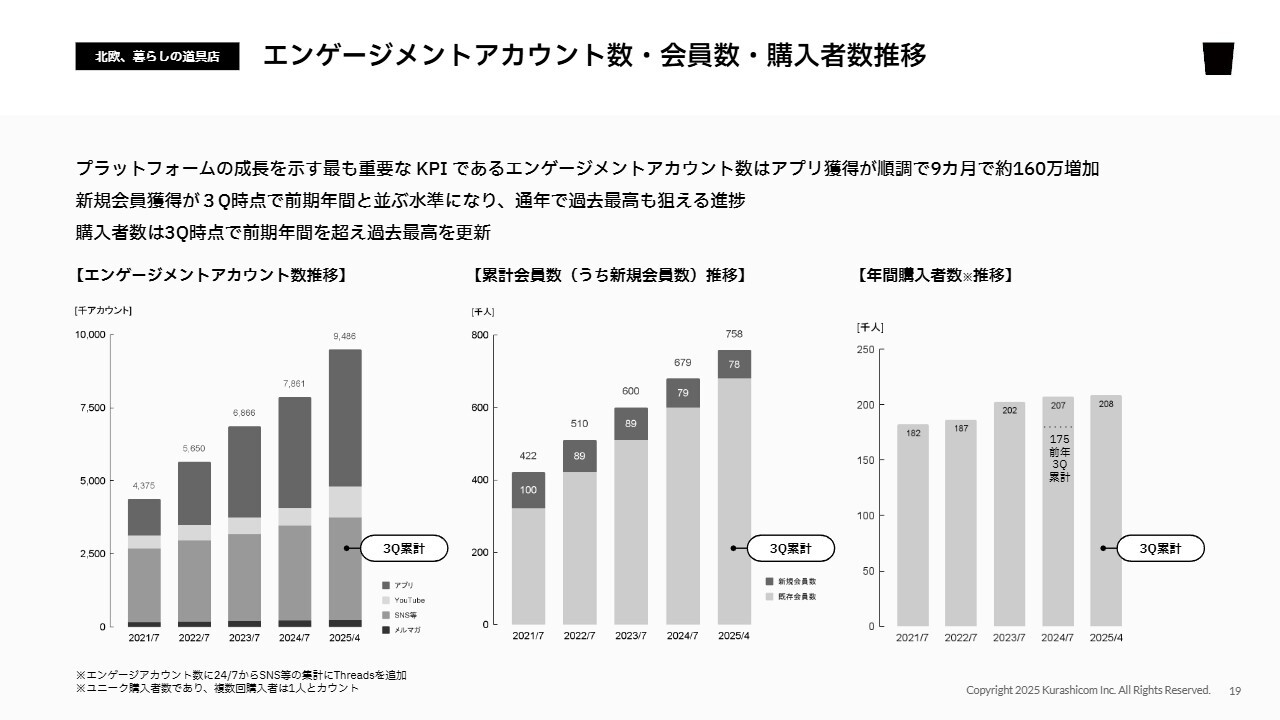

エンゲージメントアカウント数・会員数・購入者数推移

当社が重要視しているKPIであるSNSやアプリ、「YouTube」の登録者数など、自らエンゲージメントして我々のコンテンツを受け取り続けたいという意思表示をしてくださっているアカウント数の合計を、我々はエンゲージメントアカウント数と呼んでいます。第3四半期までの直近9ヶ月間の累計で、すでに160万件を積み上げることができています。

前期まで、エンゲージメントアカウントの増加は通期で100万件前後でしたが、当第3四半期累計時点ですでに160万件確保できていることは、非常に大きな成果だと受け止めています。「YouTube」についても、ヒットコンテンツや運用の改善によって当第3四半期は大幅に伸ばしており、こちらもエンゲージメントアカウント数を大きく積み上げる要因となっています。

このようなエンゲージメントアカウント数の大きな増加にひもづき、当第3四半期における新規会員獲得数は7万8,000人となり、前期の通期とほぼ同水準の新規会員数をすでに達成しています。年間購入者数についても、第3四半期時点ですでに前期を超えています。

我々の1つの勝ちパターンである、エンゲージメントアカウント数の増加に注力して新規のお客さまを生み出し、購入者数全体を増やしていくというパイプラインが、しっかり機能している様子が見てとれると思います。

コラボで新規顧客との出会いが広がるカテゴリの花束戦略

第3四半期までのトピックスについて、お話しします。我々の成長戦略の柱の1つは、今言及したように、エンゲージメントアカウントをしっかり積み上げていくことです。そのために、魅力的なコンテンツをたくさん投下しています。

もう一方の供給サイドにおける我々の成長戦略は、そのようにして集まった多くのお客さまにさまざまなそのカテゴリの商品をご用意し、お客さまの可処分所得の中で我々に使っていただける割合を増やしていく、あるいは購入動機の複線化を図り、購入頻度を上げていくことに一貫して取り組んできたことです。

我々はそれを「カテゴリの花束戦略」と創業以来お伝えしてきています。今四半期においても、この「カテゴリの花束戦略」の成果がいろいろな面で見えてきています。

これまでは、自社開発のさまざまな商材や仕入れ商材のカテゴリを増やしていくことで、「カテゴリの花束戦略」の推進を行ってきました。今期に入り、国内のナショナルブランドとのコラボレーションによって、非常に大きな成果を上げられていることが1つの特徴となっています。

従前からご案内しているとおり、Noritakeとのコラボによる過去の商品の復刻販売を実施しました。再販するたびにほとんど即日完売で、数千客が飛ぶように売れていく状況が続いています。

また、国内の有力なアパレル企業であるアーバンリサーチの「かぐれ」というブランドとのコラボレーションで、リネンジャケットを開発しました。こちらもオンラインで飛ぶように売れる現象が起きました。

今回初めて、アーバンリサーチの全国の店舗でも我々との共同開発商品を売っていただく取り組みを実験的に行いました。こちらもほぼ1回の週末で商品が売り切れてしまい、その後も継続的な来店やお問い合わせが続いており、アーバンリサーチからも本当に良い結果が出たと評価をいただきました。

さらに、従前からブランドソリューション事業のクライアントとして、ともに商品開発のプロジェクトを立ち上げる企画を発表していた「暮らしの素プロジェクト」でも、商品開発プロジェクトの1つの成果として生み出された商材を、当店限定で一定数販売しました。

こちらも、当初想定した数字をしっかり売り切るという成果を得られました。引き続き、いろいろな取り組みができないか模索しています。

さまざまなナショナルブランド、場合によってはグローバルブランドとのコラボレーションについては、足元でいろいろなものが仕込まれていっている状況です。次の四半期から来期に、みなさまにも少しずつ状況を共有できる状況になってくるかと思いますので、ぜひご期待ください。

「北欧、暮らしの道具店」YouTubeチャンネル登録者数100万人達成

エンゲージメントアカウントについては、「北欧、暮らしの道具店」の「YouTube」チャンネルの運用方法やコンテンツのヒットが奏功して登録者数が急速に伸び、100万人登録の節目を超えることができ、非常に喜ばしく思っています。

「foufou」の「Instagram」も、第2四半期ぐらいからどのように運用すればフォロワー数を大きく伸ばしていけるかが見えてきたこともあり、急速な伸長を見せています。2四半期連続での大きな成長によって、昨年の11月頃と比べてフォロワーがほぼ2倍のレベルで増えており、現在も増え続けています。

このようなかたちで、「foufou」については需要の増加が明確になってきており、新規で投入している商品の消化率が当月内で100パーセントとなる状況が続いています。新規の商品が100パーセント消化されれば、在庫は減っていきます。つまり、供給不足が売上増を抑えているような状況が継続しています。

これほどまでにフォロワーが伸びているのに、「foufou」の足元の業績がそれほど伸びているようには見えないのはなぜかと疑問に思われる投資家の方もいらっしゃると思います。この部分については、シーズン単位で企画して製造していく関係上、需要の増加に対してミートしてくるのに半年程度かかるため、なかなか売上増につなげきれない状況があります。

現在はこの需要を織り込んだ発注を行っていますので、需要と供給がしっかりかみ合って売上に転換できる時期が、そう遠くない将来に現れてくるだろうと期待しています。私からの説明は以上です。

質疑応答:メンズ商品の開発について

司会者:「ロットの問題など、いろいろなハードルがあると思いますが、今後メンズの小物やアパレル商品などを開発する予定はありますか? 御社のミッションに共 感する男性は多いと思いますので、おおよその考えでもよいので教えてください」というご質問です。

青木:多くの男性のみなさまが、当社のコンテンツやインテリア雑貨などの商品に興味を持ち、購入していただいていることは、さまざまなデータから理解しています。ありがとうございます。

一方で、アパレルを中心とした商材については、男性も含めたブランド「NORMALLY」で実験的に、また継続的にトライはしてきていますが、本格的な展開に必要なリアクションが確認できていないことも事実です。

我々自身は、女性のお客さまだけにサービスを提供したいという意図はないのですが、男性のお客さまに購入していただけるような商品の企画であったり、ニーズやインサイトをはっきりつかめないところもあります。

男性のお客さまから、男性向けのサービスを提供してほしいという声は日々届いていますが、そのような関係上、なかなかそれにお応えしきれていないという現状があります。

ただし、これからも男性に限らず、新しいお客さまの層に対して何ができるのかについては実験を繰り返していきたいと思っています。ぜひこれからも温かく見守っていただければ幸いです。

質疑応答:習い事などを通したユーザー同士の交流の場について

司会者:「以前、『チャポンと行こう!』の公開放送で300人が会場に来たと拝見しました。このことからも、クラシコムのユーザーは交流を求めているように感じます。

例えば、習い事やお稽古事を、月謝制でいろいろな講師を招いて開催するような取り組みを、まずは東京から行ってみるという計画はありますか? 月謝はストック収益にもなりますし、ユーザーも御社が行う習い事に高い興味を示すと思います。先々、習い事が御社の数字を支える可能性があると考えますが、いかがでしょうか?」というご質問です。

青木:建設的なご提案をいただき、ありがとうございます。イベントやお稽古事のような場を通したユーザー同士の交流についてのお声は時々いただくことがあり、ユーザーの中に一定以上のニーズがあることはなんとなく把握しています。

一方で、足元でしっかりとした商品・コンテンツを企画し、たくさんのお客さまにそれをお届けすることすらまだできていないことが多くあり、成長の余地も十分にあると認識しています。

限られたリソースを、どのような順序で、どこに重点的に配分するかが、経営判断の重要なポイントの1つだと考えています。それを踏まえると、お客さまのすべてのニーズに同時にお応えすることは、今の我々にとっては少しハードルが高いと感じています。

しばらくはオンラインで、特に我々のアプリでお客さまとコミュニケーションをとり、そこでしっかりと魅力的な商品をそろえて喜んでいただき、購入したお客さまに「また買いたい」と思ってもらえる商品・サービスを提供していきます。

これをやり抜いていけばまだまだ成長できると考えていますので、次の成長シナリオの中にご提案の内容も入れながら、検討していきたいと思っています。

質疑応答:第4四半期の業績見通しについて

司会者:「今期の業績見通しについて、業績修正予想後の第4四半期業績を計算すると、売上はQoQで減収、営業利益率は6パーセント弱となります。足元で魅力的な商品を相次いでリリースし、売れ行きも良いため、保守的な見立てにも見えますが、第4四半期の考え方を教えてください。

また、営業利益率はマーケティング予算の投下を本格的に開始した第1四半期より大きく下がる見立てとなりますが、その理由についても解説をお願いします」というご質問です。

青木:予想が保守的かどうかは議論の余地があると思いますが、我々にとって第4四半期は、いわゆる端境期と言われる、そのシーズンに合ったものを売るのがなかなか難しい時期になります。

第1四半期と第3四半期は比較的物が売りやすく、第2四半期と第4四半期が春夏物と秋冬物の間、つまり端境期に当たるため、物が売りにくい時期であると認識しています。

したがって、基本的には第3四半期よりも第4四半期のほうが、売上的に厳しい時期だと想定しています。これは季節性のものですので、YoYで見れば着実な成長になりますが、QoQだと下がって見えるということです。

今のところは十分適切な予想だと思っていますが、想定を上振れる可能性がないかと言われれば、その可能性も一定程度はあると考えています。しかしながら、現時点での予想が一番蓋然性があると考えているとご理解いただければと思います。

また、第1四半期と第4四半期の広告費の差についてですが、第1四半期はテレビCMにトライした関係もあり、売上に対して広告予算が大きくなりました。一方で、第4四半期はそのようなトライがないため、平常運転の広告予算金額および広告比率となります。そのため、第1四半期に比べると少し抑え気味に見えるかと思います。

山口:先ほどの実績の説明において「固定費は抑制的である」とお伝えしましたが、それでもやはり上期と下期で比べると、下期のほうが固定費は若干増えています。

また、第4四半期には一部スポット的に発生する費用がありますので、第1四半期と比べた時に、売上等はそこまで変わらない見通しですが、利益は少し下がる見通しとなっています。青木からもお伝えしたとおり、レンジの中で一番現実的なラインで業績予想を開示しています。

質疑応答:靴が好調な理由と同一カテゴリ集中のリスクについて

司会者:「足元でシューズアイテムの拡充が顕著ですが、その売れ行きが絶好調に見えます。その要因をどのように分析されていますか? また、これだけ好調ですと、同一カテゴリへの集中によるリスクなど、持続性に課題は感じられていませんか?」というご質問です。

青木:ご指摘のようにシューズカテゴリは非常に好調であり、我々の想定を上回る進捗をしていると感じています。

要因を特定することはなかなか難しいですが、従前より「靴を通販で売るのは難しい」という、ある種の固定観念を我々も持っていました。その中で、どうすればその固定観念を覆し、通販でも靴をしっかりと売っていけるかを考え、企画やコンテンツをそろえてきたことが、お客さまに受け入れられたのではないかと考えています。

特段新しいマーケティング手法を取り入れたわけではなく、しっかりと良い企画を立て、それをきちんとお伝えしてきました。

お客さまにとって靴は洋服と同じように生活に欠かせない商材であることや、いくつかの事業者から常に一定程度お買い求めいただいているタイプの商品であることもあり、マーケットがしっかりと存在していることも想定以上に売れている理由だと思います。

同一カテゴリの集中については、洋服も着実に売っており、コスメも受け入れられることがわかってからはどんどん増やしています。正直なところ、我々としては靴は手をつけ始めたばかりという認識ですので、これからも良い企画・仕入れができれば積極的に展開していきたいと考えています。

質疑応答:株式の流動性の低さと出来高の改善について

司会者:「業績は非常に好調だと感じますが、株式の流動性が低く、板が薄いため、個人投資家としては買いづらい状況が続いています。この点について、御社はどのように現状を分析されていますか? また、出来高の改善に向けて、株式分割など検討されている施策があればお聞かせください」というご質問です。

青木:我々としては、株を売る・手放す方が少ないことが、株式の流動性の低さにつながっていると認識しています。

株を手放さないのは当社に強い期待を持ってくれていることの表れでもありますので、それ自体は我々にとって本当に喜ばしく、ありがたいことです。しかし、一定の流動性がないために取引しづらいということも誠にそのとおりですので、なかなか難しい課題だと考えています。

株を手放す方が少ないことにより現在の状況が起きているのであれば、根本的にこれを解決をするには、市場に流通させる割合を増やす必要があります。そのためには持ち分の売り出しや新株を発行するという選択肢もありますが、現在の我々の資金状況では新株を売り出して資金を調達するニーズがほとんどないため、なかなかそのようなことも考えにくい状況です。

ご指摘いただいた株式分割についても、正直、今は1単位あたりの株価が投資家にとって買いづらいほど割高になっている状況でもないため、現在の株価水準で株式分割をすることは、実際にはさほど効果がないと思っています。

これが例えば今の2倍とか3倍の株価になってきたら、最初に投資するハードルが高くなるため、株式分割をすることで取引の円滑化が進むという期待は持てると思います。しかし、まだそこまでの水準でもないので、なかなか有効な手を打ち出しにくい状況だと考えています。

我々としては、良い業績を上げ、その業績が多くの投資家に伝わるように活動する中で、多くの方に興味を持っていただくことが取引量の増加につながると思っています。そのためにも、こつこつと我々の状況をみなさまにお伝えしていくことが、足元でできることだと認識しています。

ご提案いただいた株式分割や流動比率をコントロールするための資本施策などについては、「どのような状況があり、どのようなシミュレーションしたらどうなるか」ということを日々議論していますので、良い状況を作っていけるように力を尽くしたいと考えています。

質疑応答:若年層顧客の購買傾向について

司会者:「新スタジオの設立、おめでとうございます。ワンルームタイプのスタジオ設立は、10代後半から20代の若年層の顧客が増加していることが背景とお聞きしました。この層の顧客は、具体的にどのようなコンテンツやカテゴリの商品を購入される傾向があるのでしょうか?」というご質問です。

青木:それぞれの顧客層がどのような商品を買っているのかについては、データから詳しく判断するのが難しいところです。ただし、より高い年齢層の方に比べると可処分所得量はやはりコンパクトです。そのため、比較的買いやすい金額帯でそろえている雑貨類を中心にご利用いただいているのではないかと想像しています。

コンテンツについては、ドラマやドキュメンタリー、あるいは短尺のコンテンツから長尺のコンテンツまで、幅広くご覧いただいている状況は確認しています。

今回のワンルームを想定したスタジオは、若年層のお客さまにお買い物をしていただき、売上を増やす目的も当然ありますが、若い時から我々のコンテンツに興味を持っていただく、あるいは我々もそのような年代の方のライフスタイルに興味を持ち、彼らのお役に立ちたいと思っていることを知っていただくために投資をしています。

比較的若い時からしっかりと我々とお付き合いいただき、若い方たちとの関係性を育てていくことで、その方たちも年を重ねて、いずれ我々のメイン顧客層の年代に達していくというのが長期的な流れです。その時には、例えば「ずっと買いたかったあの商品を買おう」ということが継続的に起きていきます。

今はお客さまが30代や40代のときからお付き合いが始まることが多いですが、20代半ばから後半にかけてお付き合いが始まることによって、お客さまの顧客生涯価値が非常に大きくなります。そのようなことを狙い、地道に長期戦で取り組んでいきたいという意図があります。

質疑応答:「YouTube」チャンネルの成長戦略について

司会者:「『YouTube』チャンネルの登録者数100万人突破、おめでとうございます。5月以降は登録者数の伸びがやや停滞しているようにも見受けられますが、何か戦略上の変更、例えば広告出稿の停止などがあったのでしょうか? 今後の成長戦略についても、可能な範囲で教えてください」というご質問です。

青木:今後「YouTube」チャンネルをどのように運用するかについては、いろいろな選択肢があると思っています。現状としては、一番重要な活動であるコンテンツの作成や、そのコンテンツをさまざまなチャンネルを通じて的確にお届けすることにフォーカスしています。したがって現時点では、登録者数をどう伸ばしていくかはメインの課題として捉えていません。

「YouTube」については、我々のアプリのダウンロード広告を実際にお客さまに見てもらう前に我々のことを知っていただき、好意や興味を持っていただくという認知を広げるための活動の一環だと認識しています。

毎月、何百万回も「YouTube」が再生される中で、まだ我々を知らない人たちにもたくさん視聴していただき、後にその方たちへいろいろな媒体でアプリのダウンロード広告が当たっていきます。

これは「YouTube」に限らず、認知を広げて、ペイドメディアのマーケティングでアプリのダウンロードを実現するという、コスト効率の良い循環の1つとなっています。

どこにどのような労力やコストをかけて最適化していくかは、タイミングによってさまざまな実験を行いながら成果をコントロールしており、今は現状に最も適したかたちで活動していると考えています。

どこを伸ばしてどのようにコントロールするかは都度変化していくものと思いますが、全体的にマーケティングは、極めて効果的かつ好調な状況にあります。その時々で急に伸びたり伸びなかったり、別のところが伸びるなどの凸凹はあると思いますが、媒体全体としての影響力は非常に大きくなっていると考えています。

質疑応答:在庫管理の課題感について

司会者:「最近では、各種コラボ商品を中心に、商品発売から半日で完売という状況が散見されます。販売好調は株主としてはうれしいですが、ユーザーとしては販売当日の夜にはすでに手に取れないことでがっかりされるケースもあるように思います。

仕入れリスクを抑制しながら運営しているとは思いますが、適切な在庫管理の課題感について教えてください。また、例えば朝10時のリリースではなく夕方リリースにするなど、機動的な対応は取れないものでしょうか?」というご質問です。

青木:我々の想定に反して早く売り切れてしまうことが時々起きている状況については、適切な需要予測ができていなかったことになるので、ご迷惑をおかけしている部分もあるかと考えています。

ただし、今回の決算発表で2回目の上方修正を行ったことからも察していただけるかと思いますが、発注時点での需要状況と足元の需要状況は大きく異なります。実際にその需要状況に合った発注をするには、「foufou」ほどではなくとも、やはり一定の時間がかかります。

特にこの第2四半期と第3四半期は、発注時点の需要予測と足元の需要予測に一定の乖離がありました。これにより、在庫の準備が比較的不十分な状況が足元で時々起きたと思っています。

今は、需要状況に合わせて新たな発注状況を組み立て直し、徐々にミートしてきています。したがって、このような状況は今後一定程度改善する傾向にあるのではないかと思っています。

一方で、需要が多いと思って発注したら思ったほど需要はなかったということも当然起こり得るので、そのような意味では慎重でありたいと考えています。

また、リリース時間のコントロールについては、売り始める前にどのぐらい売れるかがわかれば可能かと思いますが、売り始めないとわからないところもあります。そのため、その商品にとって最適なタイミング、つまり一番お客さまに買っていただきやすいタイミングで初期の告知をせざるを得ません。

「すごく売れそうだから」という理由で遅い時間にリリースして売り切れなければ、それはそれで課題感が強く残ってしまいます。また、商品単位で告知タイミングを変えることが簡単でないという足元の事情もあります。

しかしながら、多くのお客さまに興味を持っていただき、興味を持たれた方に確実に買っていただける状況を継続的に作ることは重要だと認識していますので、引き続き正しい需要予測と在庫積み上げのコントロールを心がけていきます。

質疑応答:オリジナル商品の割合について

司会者:「オリジナル商品が原価率改善に寄与したとのことですが、商品全体に対するオリジナル商品の割合は変わりませんか? 今後のオリジナル商品の割合についての方針を教えてください」というご質問です。

青木:オリジナル商品の比率は、徐々に拡大しています。当初と比べると扱っているカテゴリも非常に増えてきたこともあり、オリジナル商品の比率を特段抑制しなくても、品ぞろえの多様性が毀損されない状況になってきていると感じています。

当初のオリジナル商品はアパレルにかなり偏重していたため、オリジナル商品の比率が高まることは、すなわちアパレル比率が高まるという状況でした。

しかし今は、投入できる商品の中で、存在感のあるヒット商品の雑貨やコスメ、寝具などのさまざまなものが、少しずつオリジナル商品で実現できるようになってきています。

現状としては、オリジナル商品の比率を「ここまで引き上げよう」という目標も持っていませんし、逆に「ここまで抑制しよう」という基準も持っていません。お客さまから見て、全体として最も魅力的だと思ってもらえる商品ラインナップすることを念頭に置きながら、意思決定をしています。

質疑応答:新規・復活購入者数の減少理由について

司会者:「スライド16ページを見ると、『北欧、暮らしの道具店』のアプリ新規ダウンロード数が高いレベルを維持している一方で、足元では新規購入者数が減少しています。また、17ページを見ると、復活購入者数も減少に転じています。

こちらについて、季節性要因以外でなにか変化を感じていることや、マーケティング活動による成果トレンドの変化はありますか?」というご質問です。

青木:少なくとも現時点では、マーケティング効率の変化でこうなっているというよりは、先ほどご説明したように、アプリをダウンロードしていただく時期と商品を購入しやすい時期に乖離があることが原因だと言えます。

マーケティングの効率が良いため、引き続きアプリはダウンロードされますが、ダウンロードされた方たちがお買い物しやすい時期と第3四半期は一致していません。その意味では、いくらアプリがダウンロードされても、新規購入者が他の四半期と比べると増えにくいという状況はあり得ます。

この時期にアプリをダウンロードした方も、継続的にアプリを使用することで、お買い物しやすいシーズンになればより多くお買い物していただけます。したがって、この数字はQoQではなくYoYでどうなのかを見てもらったほうが、実態に合ったかたちでご理解いただけるのではないかと思います。

質疑応答:スタンダード市場への移行検討について

司会者:「御社は18期連続の増収増益を達成し、利益率も高水準ですので、すでにスタンダード市場の財務・ガバナンス基準を満たしていると考えます。市場変更は、長期安定株主の獲得や株式の流動性の向上、IR・ガバナンス強化などの点で、企業価値のさらなる向上に寄与すると考えていますが、スタンダード市場への移行を検討する予定はありますか? また、必要な整備やタイミングについて、現時点でのお考えを教えてください」というご質問です。

青木:市場の鞍替え等について、現時点では何の計画も持っていませんが、すべての選択肢があり得るものと思っています。

すべてのあり得る選択肢に対して、現時点で我々が何をするべきなのか、何がギャップなのか、あるいは鞍替えした時には実際に何が起きるのかを研究・議論することは、取締役会および執行経営陣の中でも継続的に行われています。

ただし、現状、具体的な目標あるいは計画は一切ありませんので、当面はグロース市場でしっかりと活動できればと思っています。

質疑応答:「foufou」の需要が増えた背景について

司会者:「『foufou』の需要が増えている背景と、御社の対応について詳しく教えてください。この需要増が継続的なものかどうかが知りたいです」というご質問です。

青木:「foufou」の需要増については、大枠で2つの要因があると思っています。1つはマーケティングの活動がうまくいっており、主要な集客チャネルである「Instagram」のフォロワーが急増していることです。これによりECサイトへのアクセスが非常に増加しており、需要増の土台となる環境を作っています。

もう1つは、彼らがジョインしてから2年弱の間に、どのような商品を企画・制作し、どのような面展開をするかについては、クラシコムのマーチャンダイジングのノウハウを段階的に注入し、お客さまのニーズに合った商品を適切なタイミングで投入しています。

また、どの商材は予約販売し、どの商材は最初から在庫販売していくかというところを、たくさん来たお客さまに対して、適切な企画と運営でお待ちするということが徐々にできるようになってきました。

これらの2つの側面がようやく整いつつあり、管理面、インフラ面、商品のマーチャンダイジングの部分が2年でだいたい一巡し、完成形に近づいてきていると考えています。

このような器が整ってくれば、成長に大きな投資ができる段階に進めます。ここまではどちらかというと、一定のレベルで縮小均衡したとしても、在庫や組織のさらなる効率化や仕事の生産性向上、正確な管理、機動的なマーチャンダイジングができる状況を作ることに注力してきました。

その中で、マーケティングの成功とマーチャンダイジングがかみ合い、足元で徐々に需要が増えている状況です。これからは、すでに行っている新たな発注と入庫がかみ合うタイミングが順次訪れると考えており、その上で適切な成長が期待できるのではないかと思っています。

質疑応答:現時点におけるコスメ商品の自己評価について

司会者:「現時点における、コスメ商品の投入に対する自己評価を教えてください」というご質問です。

青木:コスメについては、オリジナル商品を含めて想定以上の進捗をしており、今期も目指している水準にほぼ達している状況にあります。今後投入する商品の企画も着々と進捗していますので、基本的には想定どおり進捗し、これからの展開に期待しているところです。

配信元:

この銘柄の最新ニュース

クラシコムのニュース一覧- 2026年7月期 第2四半期決算発表および決算説明動画公開に関するお知らせ 2026/02/20

- 今週の【上場来高値銘柄】大成建、クスリアオキ、ゆうちょ銀など119銘柄 2025/12/27

- 本日の【上場来高値更新】 クスリアオキ、藤コンポなど40銘柄 2025/12/26

- [Delayed]Summary of Results for the Three Months Ended October 31, 2025 2025/12/25

- クラシコム、連結売上高は四半期として過去最高を更新、EBITDAは前年比2.4倍の高成長で1Qは好調な滑り出し 2025/12/23

「#配当」 の最新ニュース

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

クラシコムの取引履歴を振り返りませんか?

クラシコムの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。