1,108円

SHINKOのニュース

【QAあり】SHINKO、新中計1年目は当期純利益で過去最高 NEXT GIGA需要や官公庁案件獲得を図り、目標CAGR6.6%へ成長加速

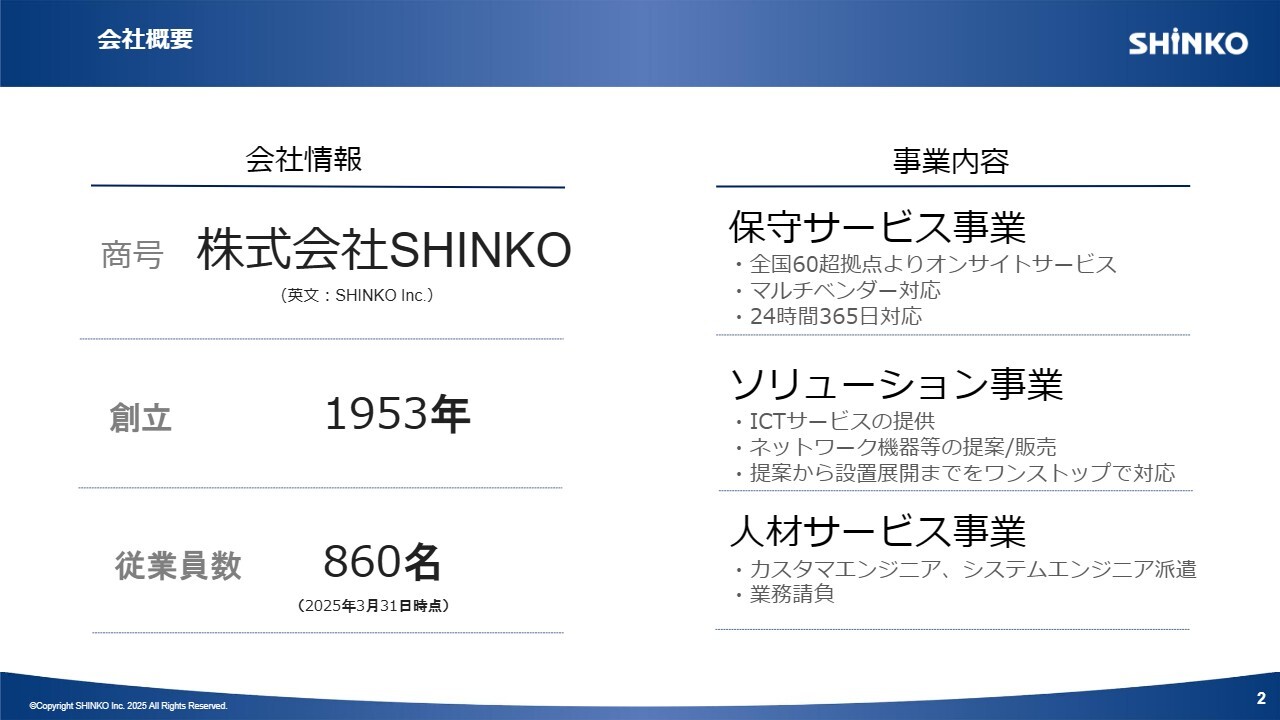

会社概要

福留泰蔵氏(以下、福留):みなさま、こんにちは。株式会社SHINKO代表取締役社長の福留です。本日は決算説明会にお集まりいただき、ありがとうございます。さらに、ライブ配信で視聴していただいているみなさまにも感謝を申し上げます。

それでは、2025年3月期決算と昨年策定した中期経営計画1年目の進捗状況について、資料をもとにご説明します。

まずは会社概要です。株式会社SHINKOは1953年に創業し、今年で72周年を迎えます。事業内容は保守サービス事業、ソリューション事業、人材サービス事業の3事業です。

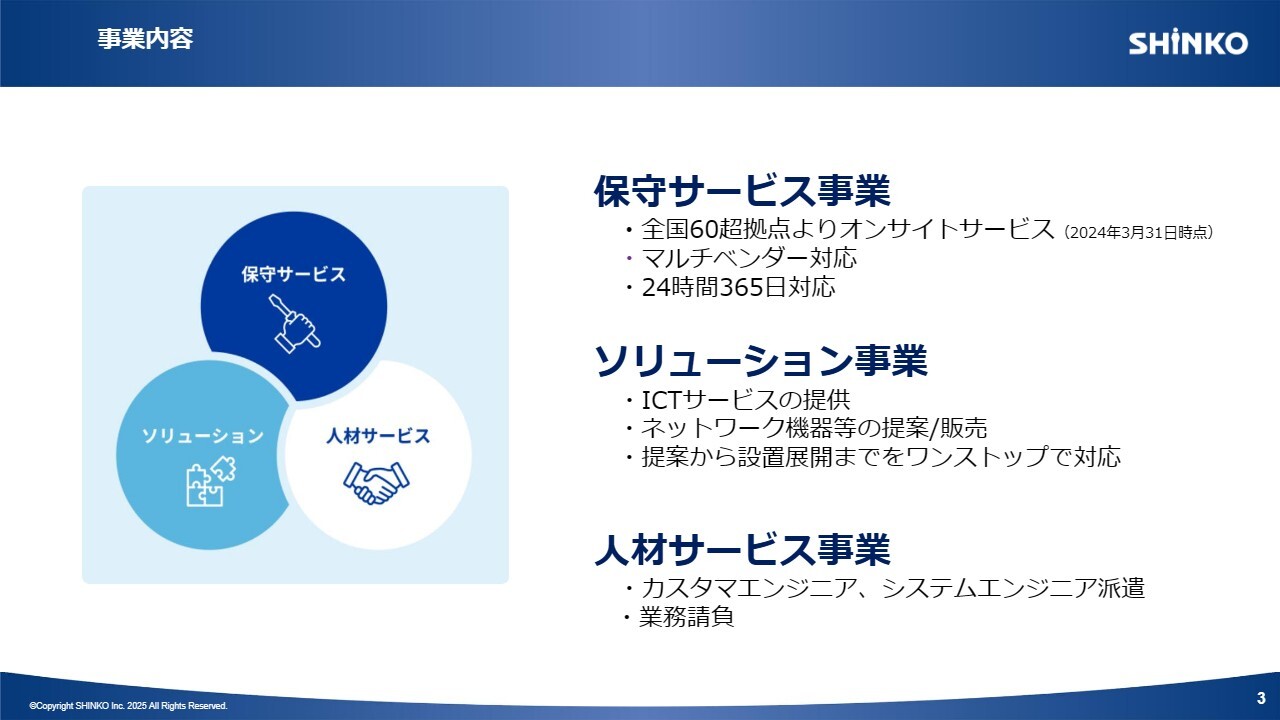

事業内容

保守サービス事業では、クリニック・病院等で使用される電子カルテや診療報酬明細書を作成するレセプトコンピューターなど、ウィーメックス社の製品の保守が主要な業務となっています。

それ以外にも、多くのIT機器メーカーおよびシステムベンダーから依頼された機器の保守も行っています。独立系ベンダーフリーの全国保守会社であり、機器を設置しているお客さまのもとへ駆けつけるオンサイト保守を提供していることが特徴です。

保守サービス事業の売上は、約75パーセントが年間契約にもとづいたストックビジネスとなっています。

ソリューション事業では、取引先企業からIT機器関連の導入業務を受託し、当社で機器の選定・設定等を行い、エンドユーザーに設置する業務を行っています。民間企業から官公庁まで、幅広い分野のお客さまへのサービスを提供しています。

当社の強みは、システムの提案、設計構築、導入展開といった一連のサービスをワンストップで提供できることです。機器設置後の保守や運用サービスまで合わせて提供できることが特徴です。

人材サービス事業は、保守サービスを提供するカスタマエンジニアや、ネットワークの構築等を行うシステムエンジニア等を企業に派遣しています。また、エンジニアがお客さまのもとで常駐する業務請負も行っています。

目次

ここからは、スライドに記載の順に発表します。

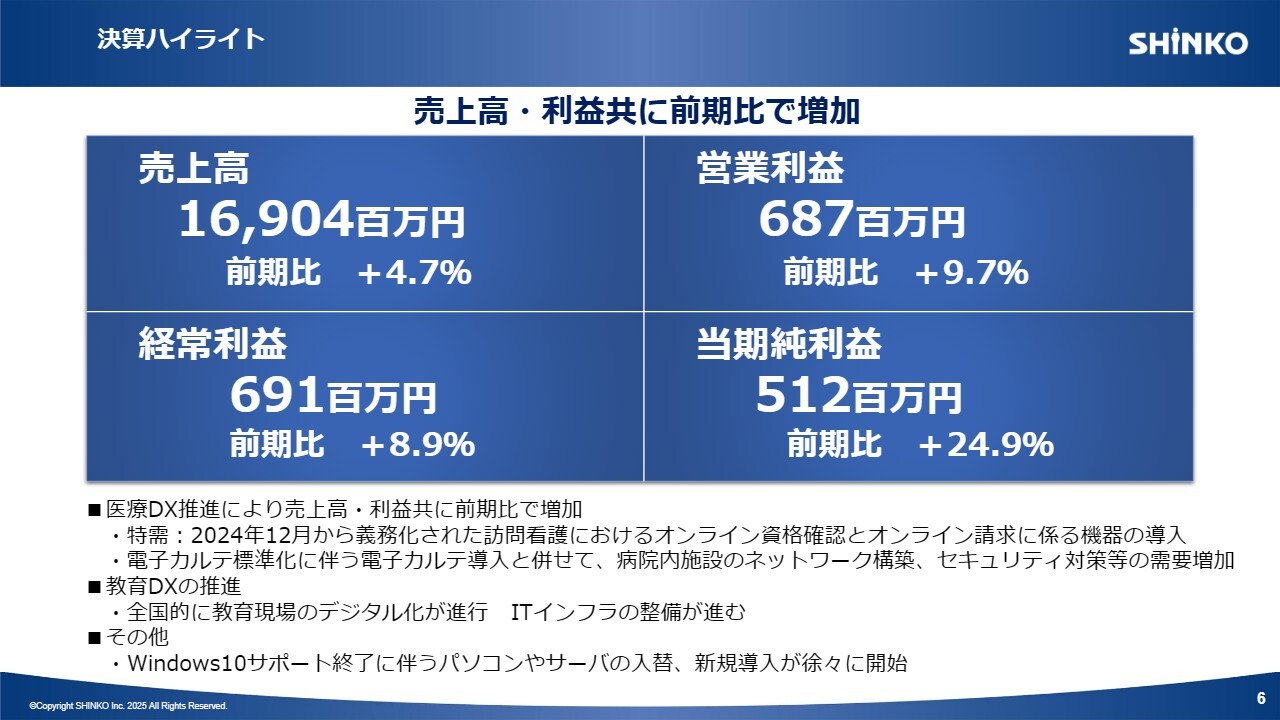

決算ハイライト

2025年3月期の決算ハイライトです。売上高は前期比4.7パーセント増の169億400万円、営業利益は前期比9.7パーセント増の6億8,700万円となりました。

経常利益と四半期純利益はスライドに記載のとおりです。増収増益の主な要因は、医療DXにおける訪問看護オンライン資格確認機器の設置依頼が増えたことです。

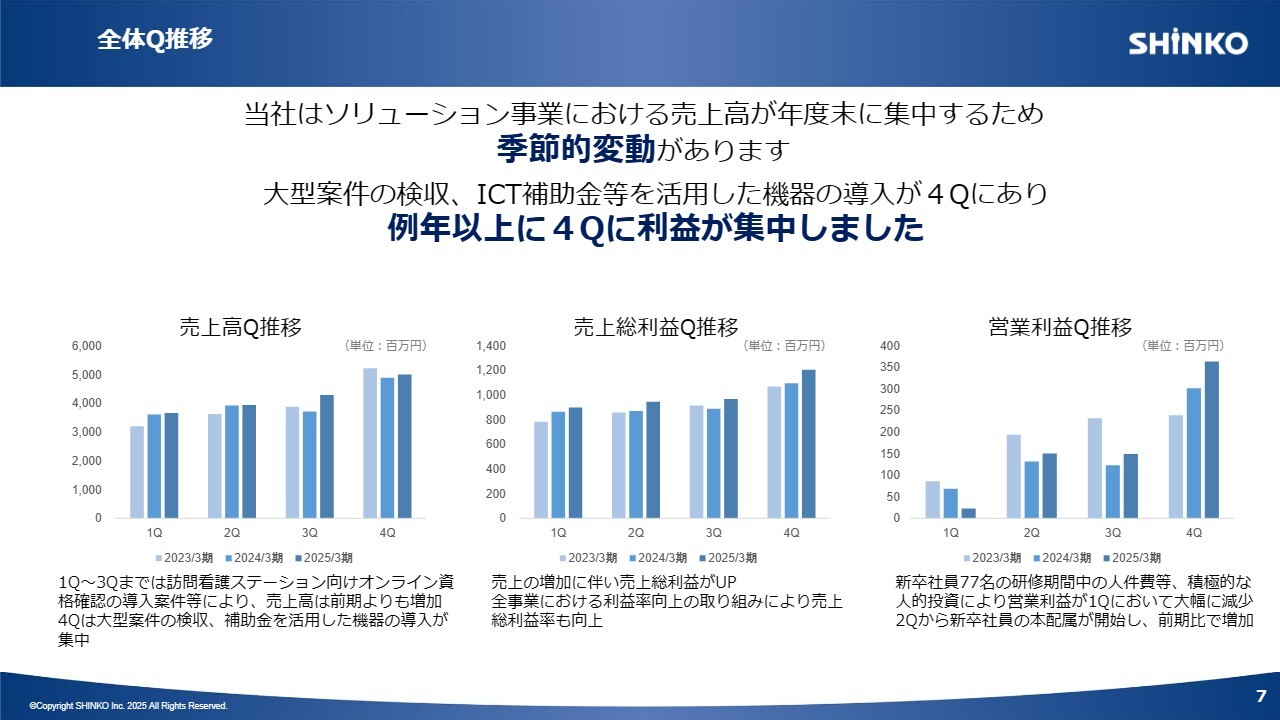

全体Q推移

四半期ごとの実績推移です。当社収益には季節変動があり、例年第4四半期に偏重していることが特徴です。スライドのとおり、2025年3月期も第4四半期に偏重しています。

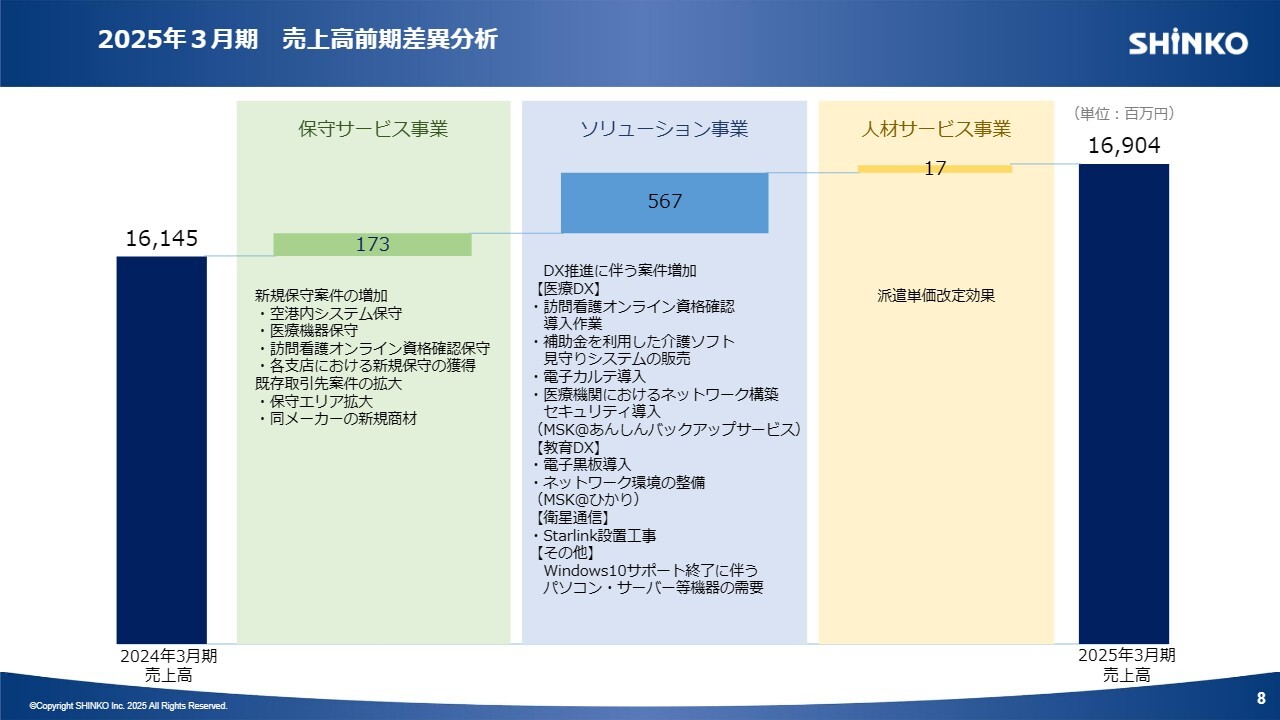

2025年3月期 売上高前期差異分析

前年との売上高の差異分析です。保守サービス事業は堅調に成長しています。ソリューション事業は、DXに伴う案件の増加により大きく成長しています。

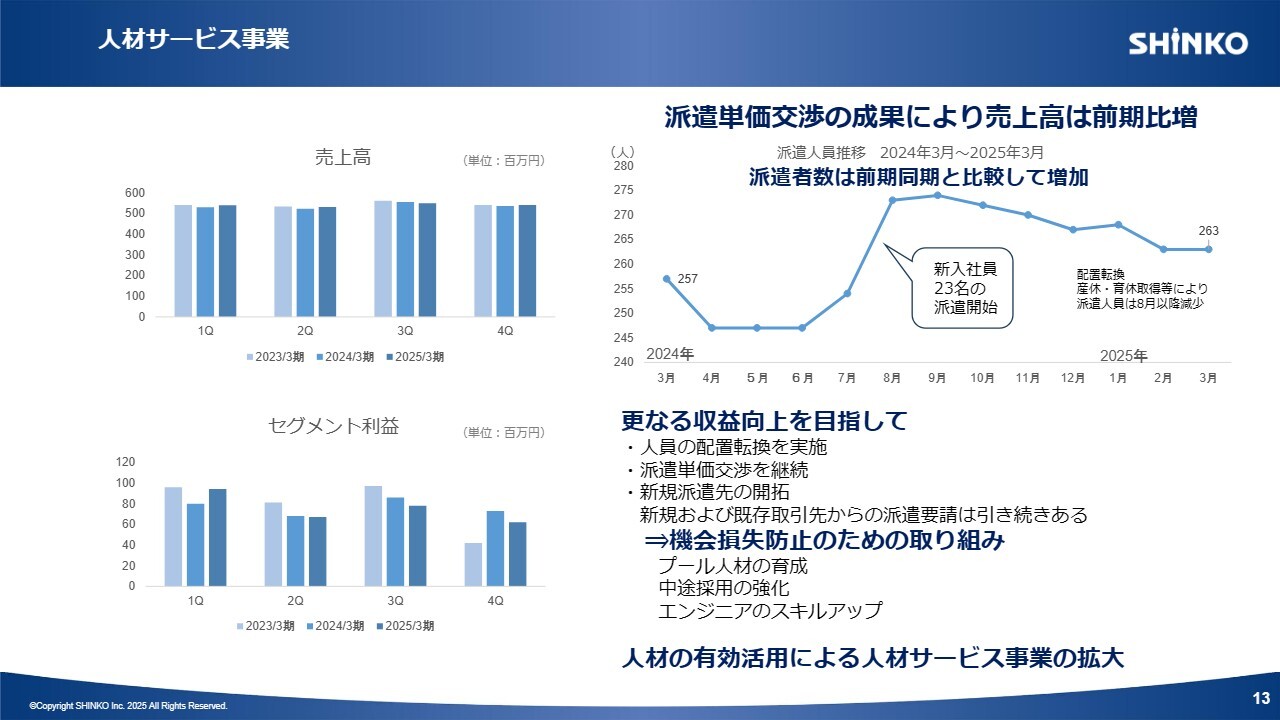

人材サービス事業は、単金アップ交渉の成功により成長しています。こちらは需要が多くあるため、今後は新たな派遣先開拓に力を入れて人員を増やしていく計画です。

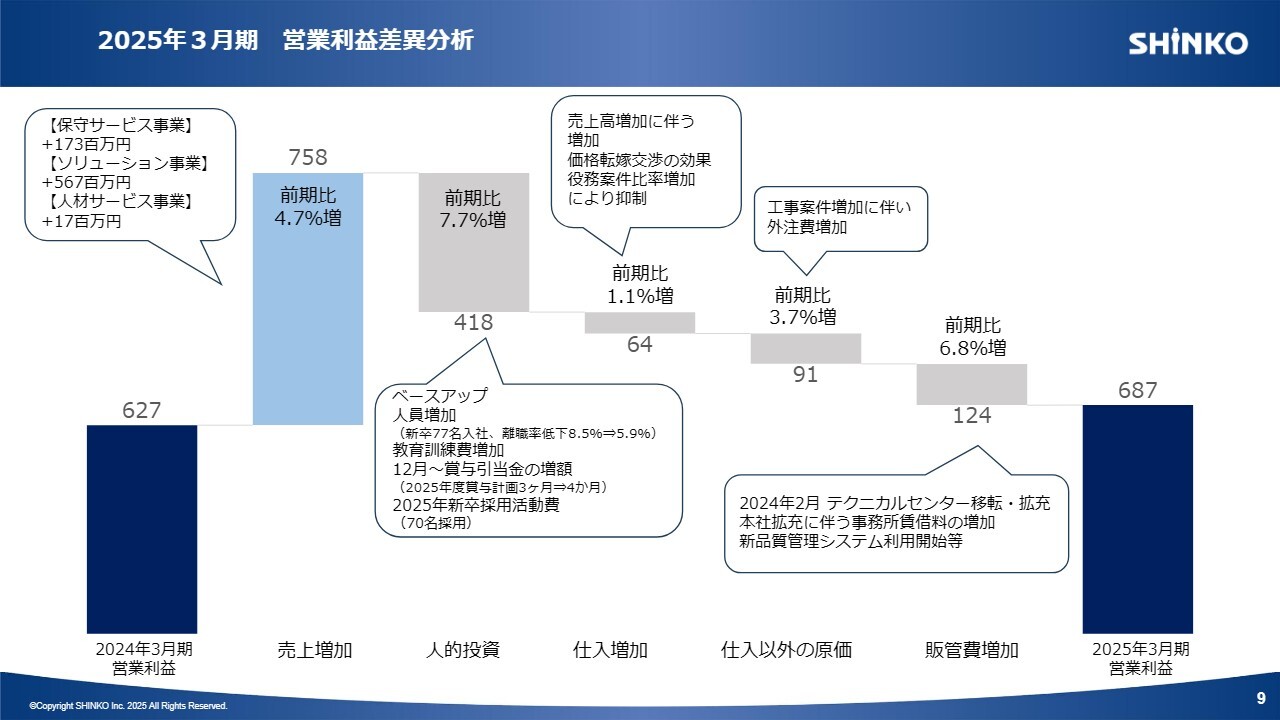

2025年3月期 営業利益差異分析

営業利益の差異分析です。トップラインが上がり、売上高は前期から4.7パーセント上昇しました。

人的投資は前期比7.7パーセント増となりました。人的投資としては、ベースアップ、新卒社員77名の入社のほか、2025年度に賞与支給額を1ヶ月増やす計画を立てており、それに伴う賞与引当金の増額などが含まれています。

仕入れについては売上高増加に伴う増加もありますが、価格転嫁交渉の効果や役務案件比率の増加により抑制できていると思っています。

また、工事案件の増加に伴い外注費が増えています。自社で行えない案件等は外注に頼らざるを得ない状況のため、今後はそのような案件を内製化できるように努力していきたいと思っています。

セグメント別売上高、利益

スライドには、セグメント別の売上高と利益を示しています。後ほど、セグメント別に詳細をご説明します。

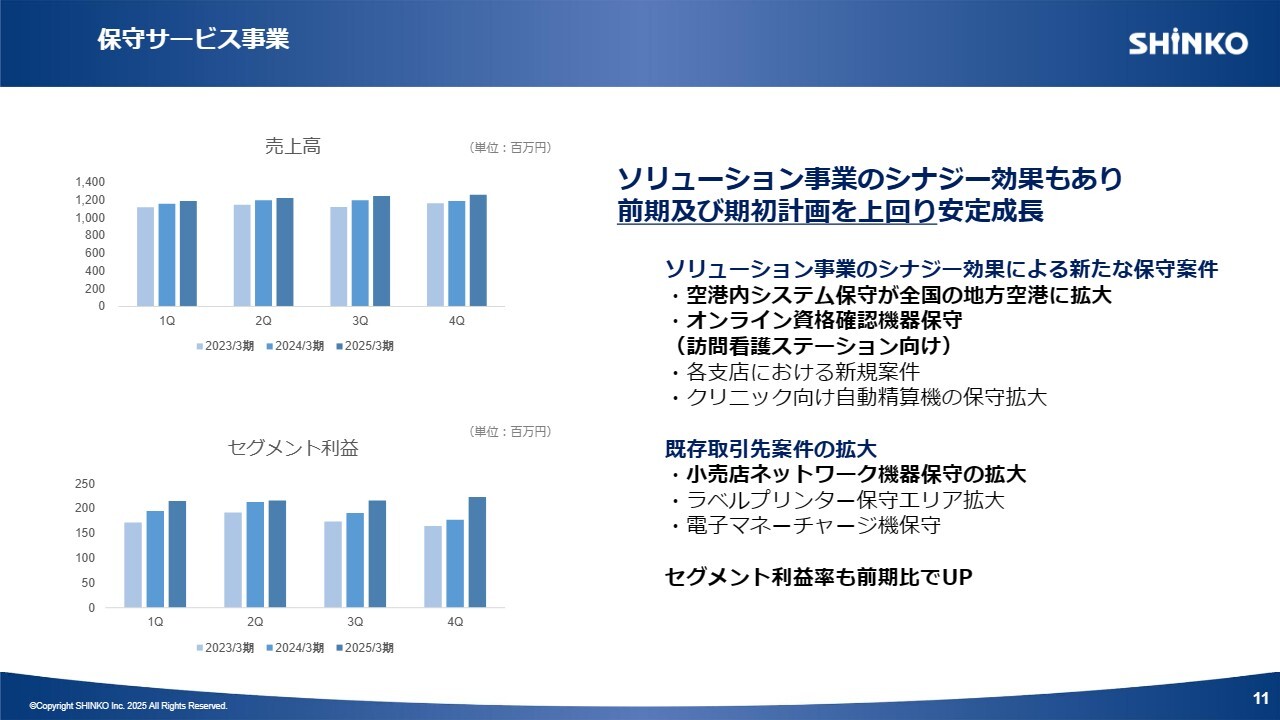

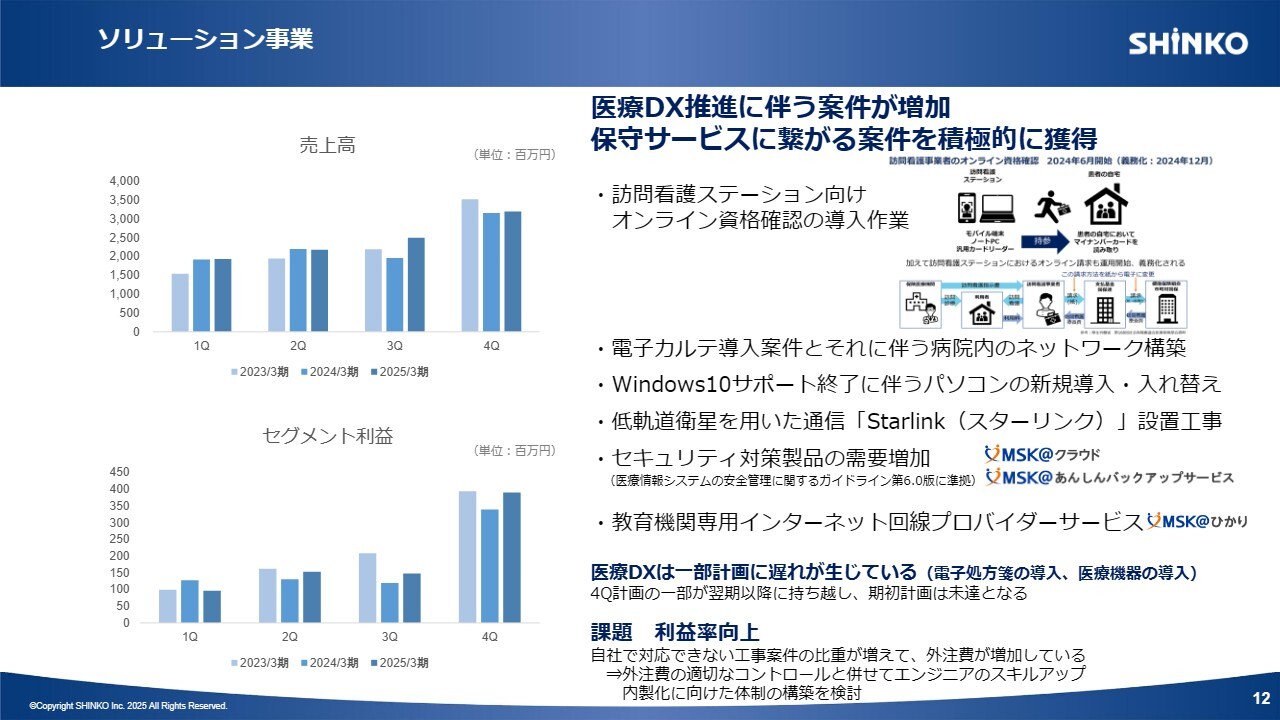

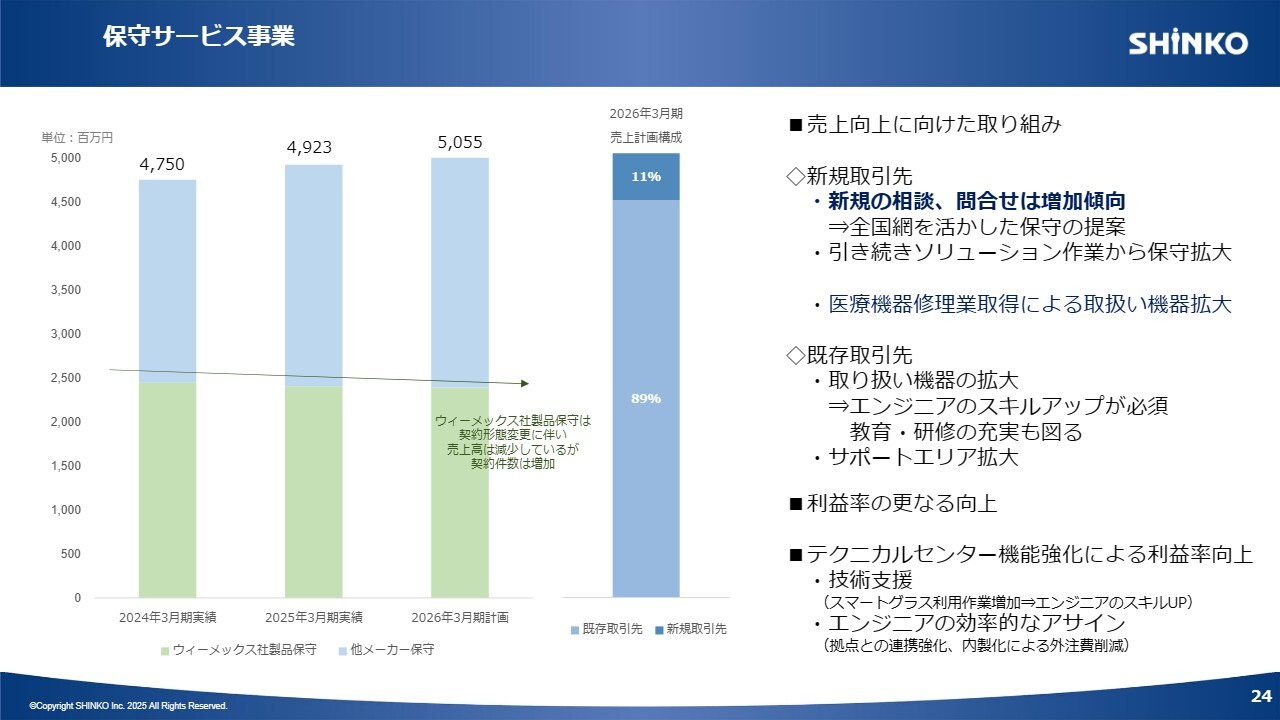

保守サービス事業

保守サービス事業は、売上高、利益、利益率のすべてにおいて安定成長しています。

ソリューション事業で設置展開したオンライン資格確認端末の保守を受託しているほか、前年から取り組んでいる空港内システムの保守も全国の地方空港に拡大しています。加えて、既存取引先からの保守依頼も拡大しています。

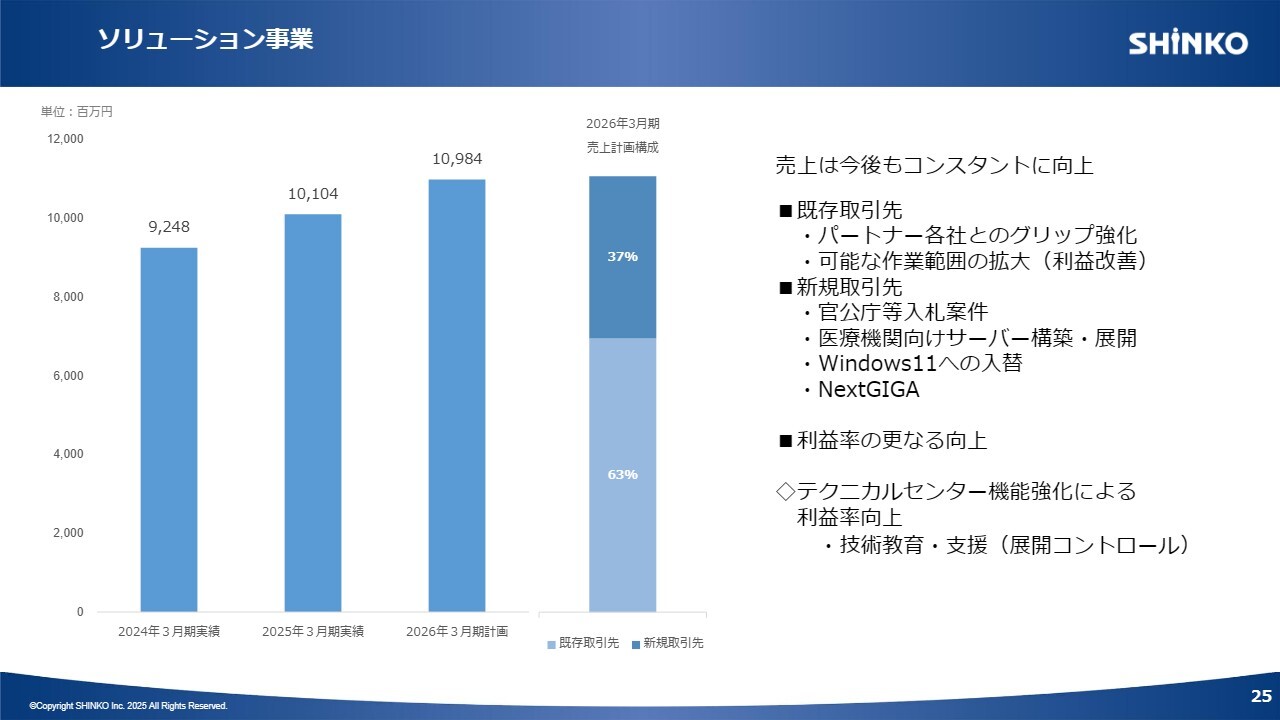

ソリューション事業

ソリューション事業の売上高増加の最も大きな要因は、訪問看護ステーション向けのオンライン資格確認の導入作業が増加したことです。また、福祉施設では介護人員不足を補うための見守りシステムの導入案件も増加しています。

その他にも、医療DXに関連する電子カルテの導入とそれに伴う病院内ネットワーク環境の構築依頼、医療機関ごとに合わせた機器の設定依頼などがあります。

さらに、パソコンなどの端末をネットワークに接続する機会が増えた医療機関におけるセキュリティへの意識向上により、当社製品である「MSK@クラウド」や「MSK@あんしんバックアップサービス」といったセキュリティ関連サービスの受注が増加しています。

一方で、厚生労働省の発表にもありますが、医療DXは一部計画に遅れが生じています。したがって、今後の状況を注視していかなければならないと思っています。

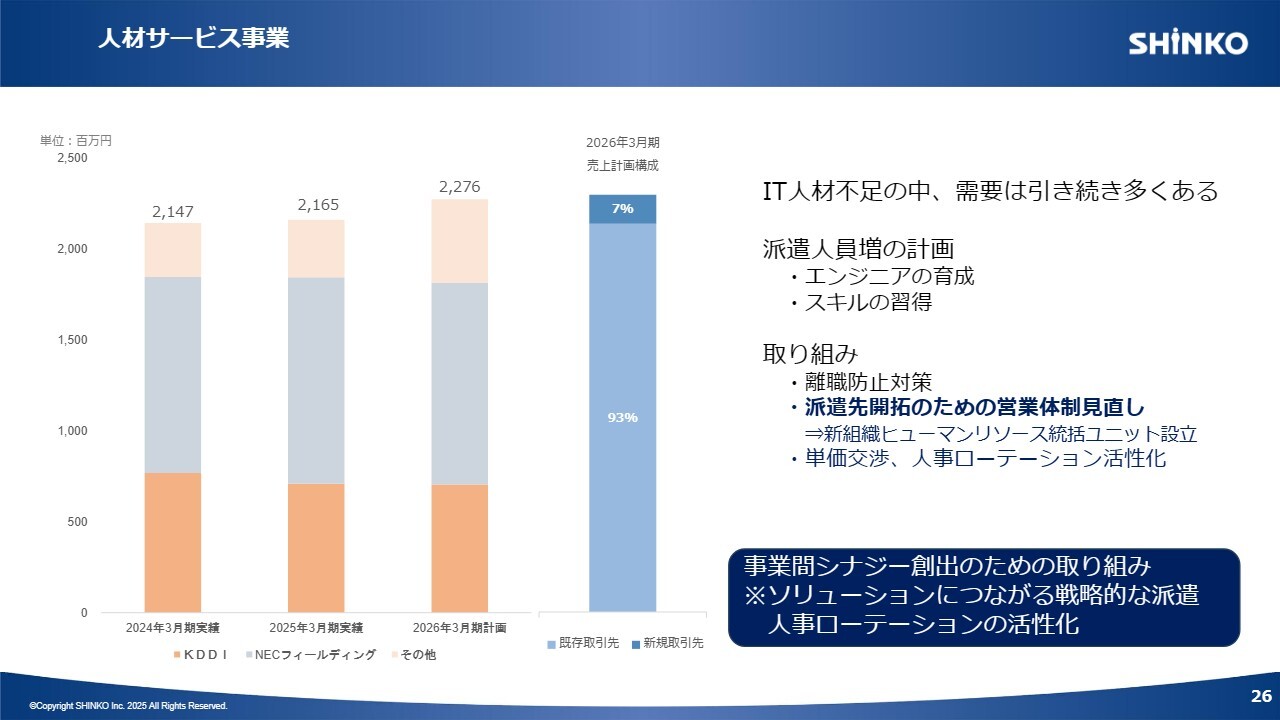

人材サービス事業

人材サービス事業は、前期比で売上高は増加、利益は微減となっています。教育研修が終了した新卒者が派遣先への就業を開始し、7月以降は順調に派遣人数が増加しています。

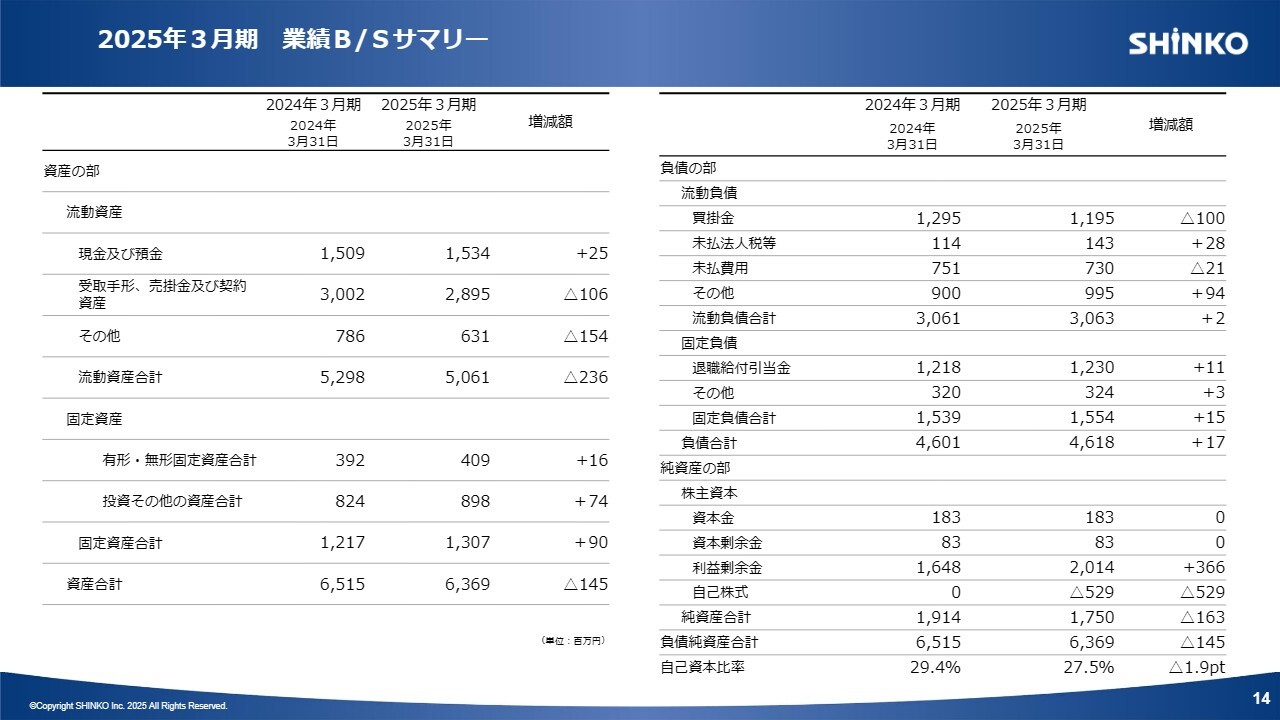

2025年3月期 業績B/Sサマリー

貸借対照表はスライドに示したとおりです。

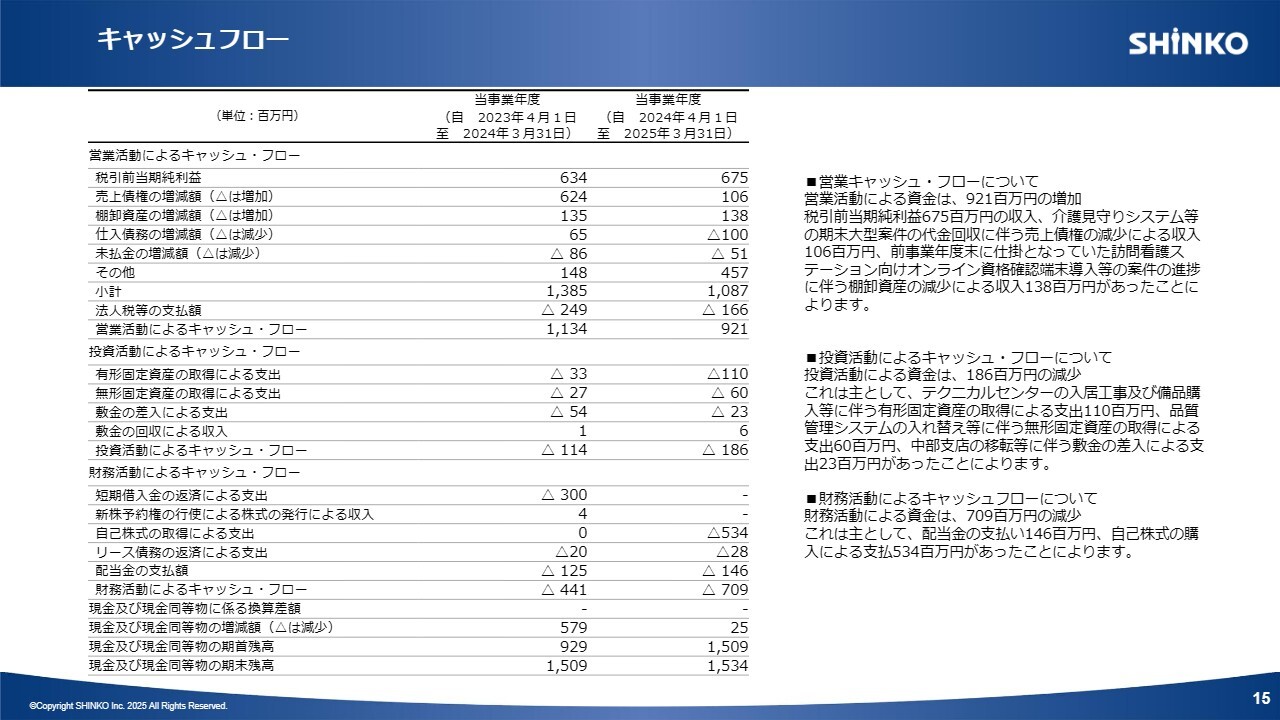

キャッシュフロー

キャッシュフロー計算書もスライドに示したとおりです。

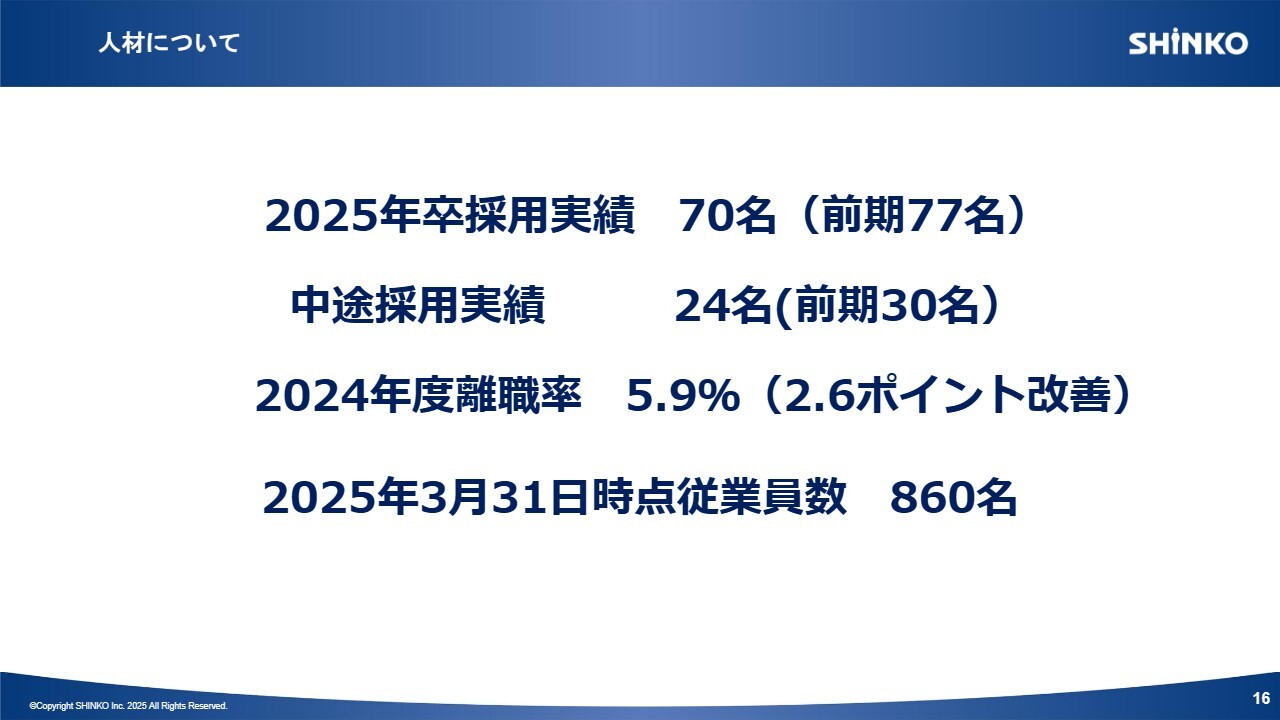

人材について

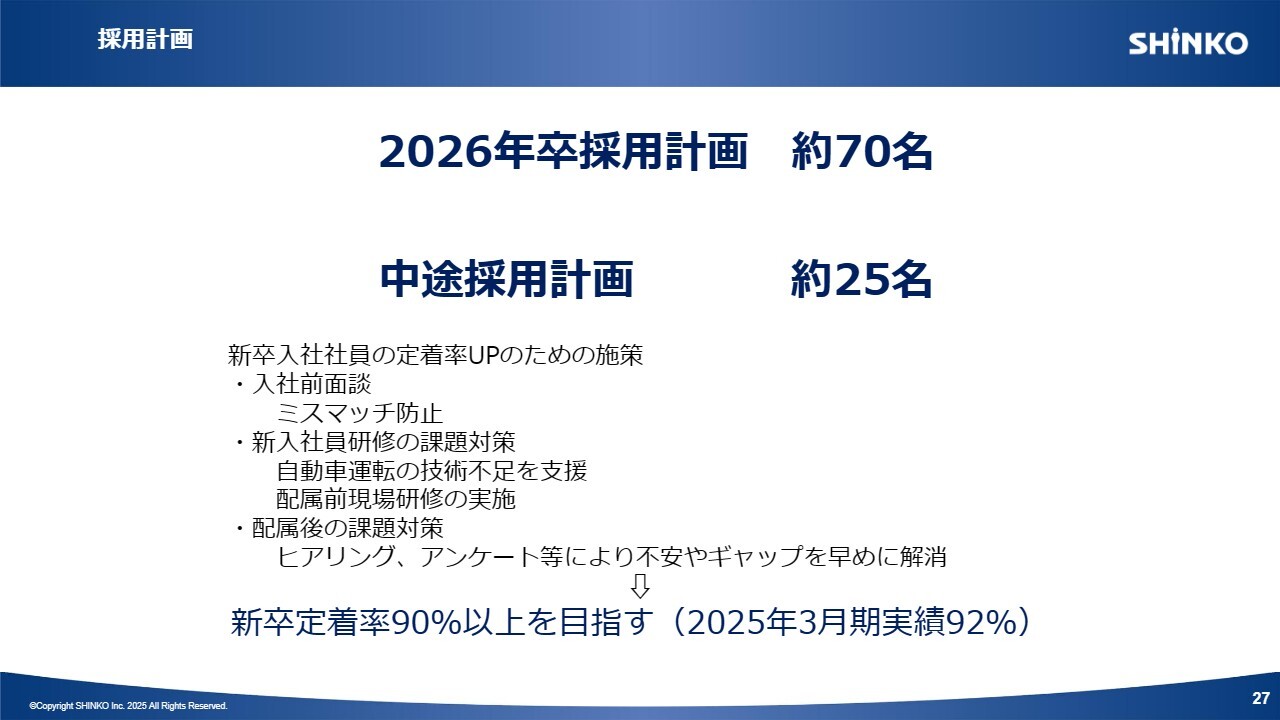

採用状況についてです。2025年度は、昨年度に引き続き70名の新卒社員を迎えることができています。離職率は2.6ポイント改善し、5.9パーセントとなりました。業界数字よりも低い数字を達成できていると思っています。

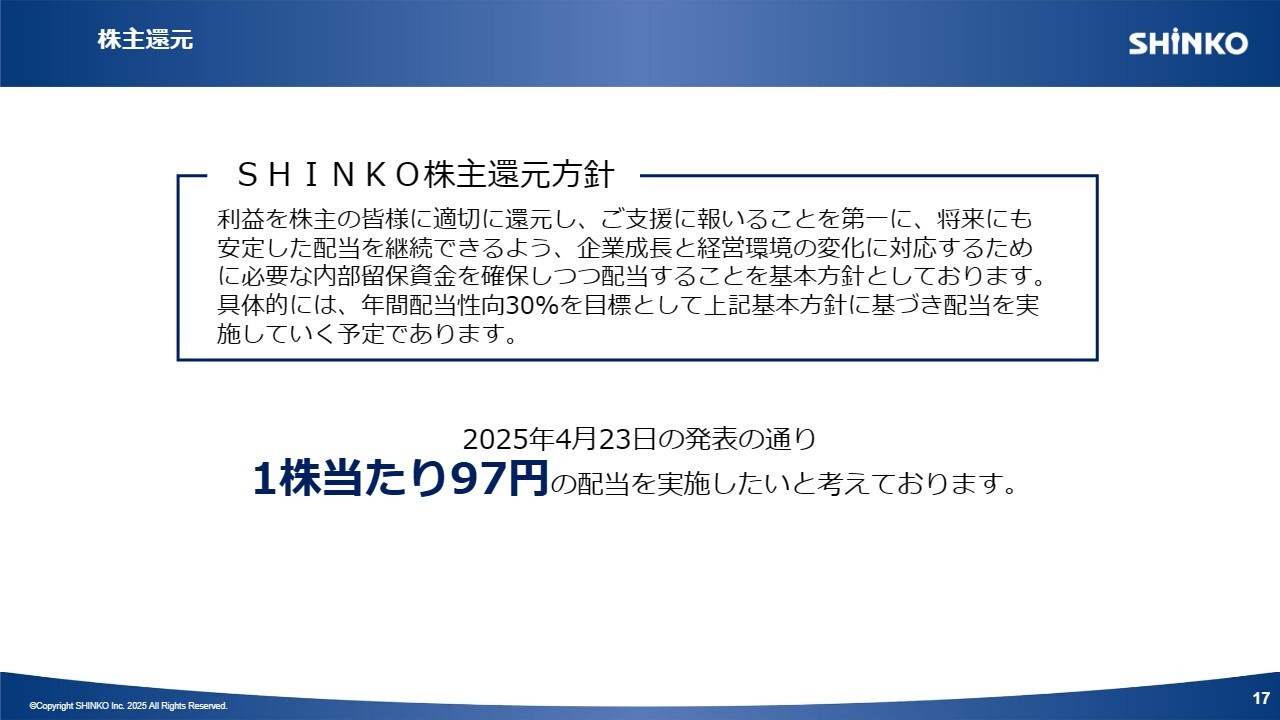

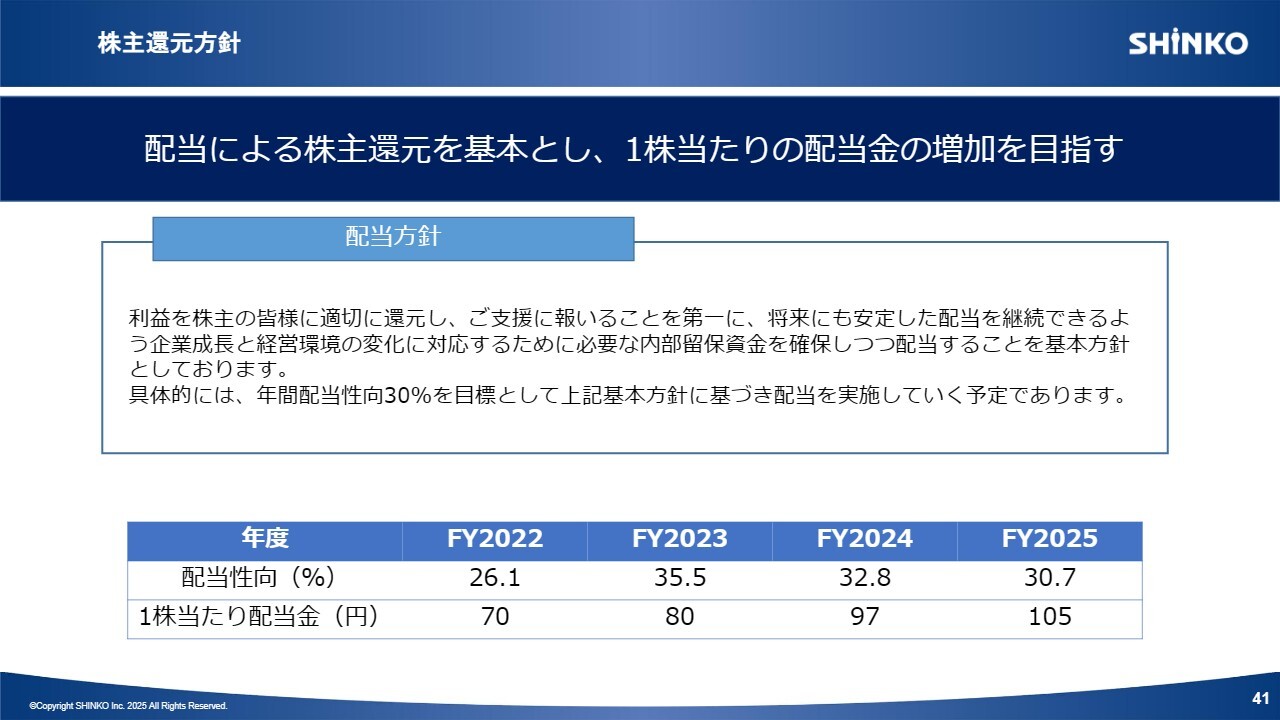

株主還元

配当についてです。株主還元方針に則り、1株当たり97円を実施したいと考えています。

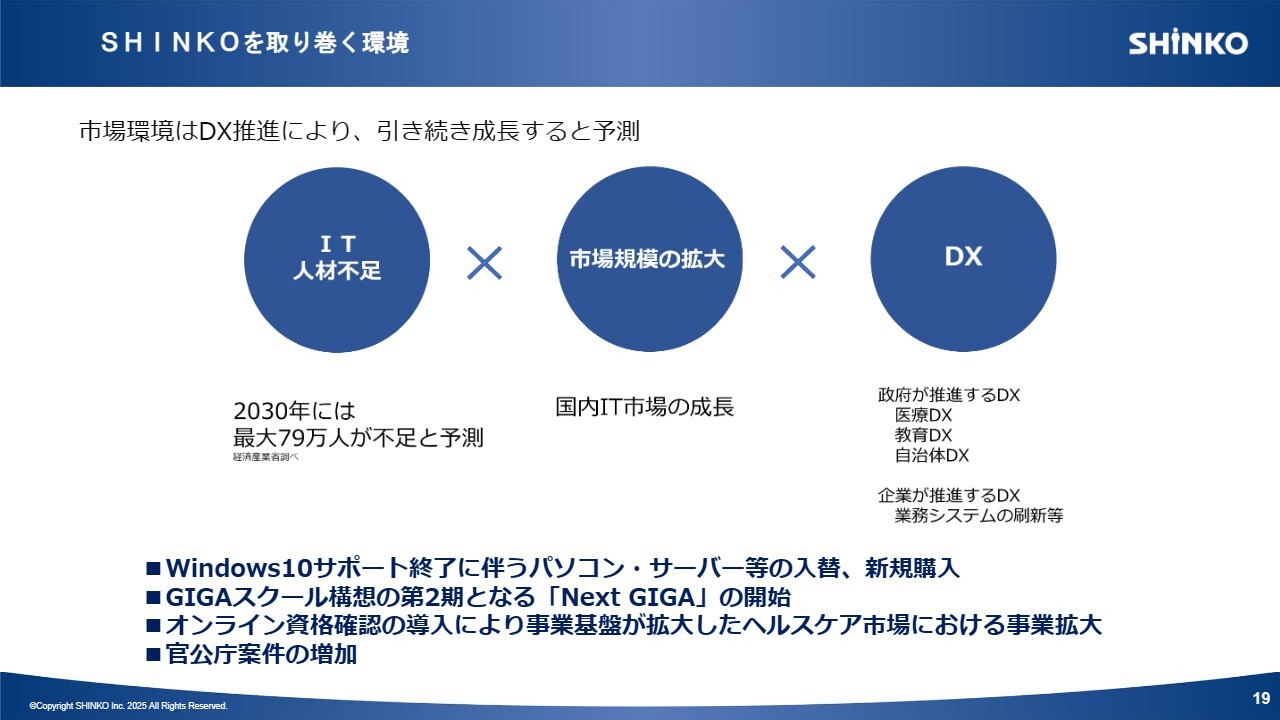

SHINKOを取り巻く環境

2026年3月期の通期見通しについてご説明します。市場環境として、3ヶ年の中期経営計画期間中は引き続き堅調に推移し、IT人材不足、国内IT市場の成長、DX推進が引き続き成長すると予測しています。

また、今年度は「Windows10」のサポート終了に伴うパソコン・サーバー等の入れ替えや新規購入、GIGAスクール構想の第2期となるNEXT GIGAの開始など、当社の得意とするIT機器の設置展開の需要が拡大すると見込んでいます。

今期からは、デジタル庁による政府DXにかかわる官公庁の大型入札案件が立て続けに予定されています。受注拡大のチャンスと捉えており、積極的に参加していく予定です。

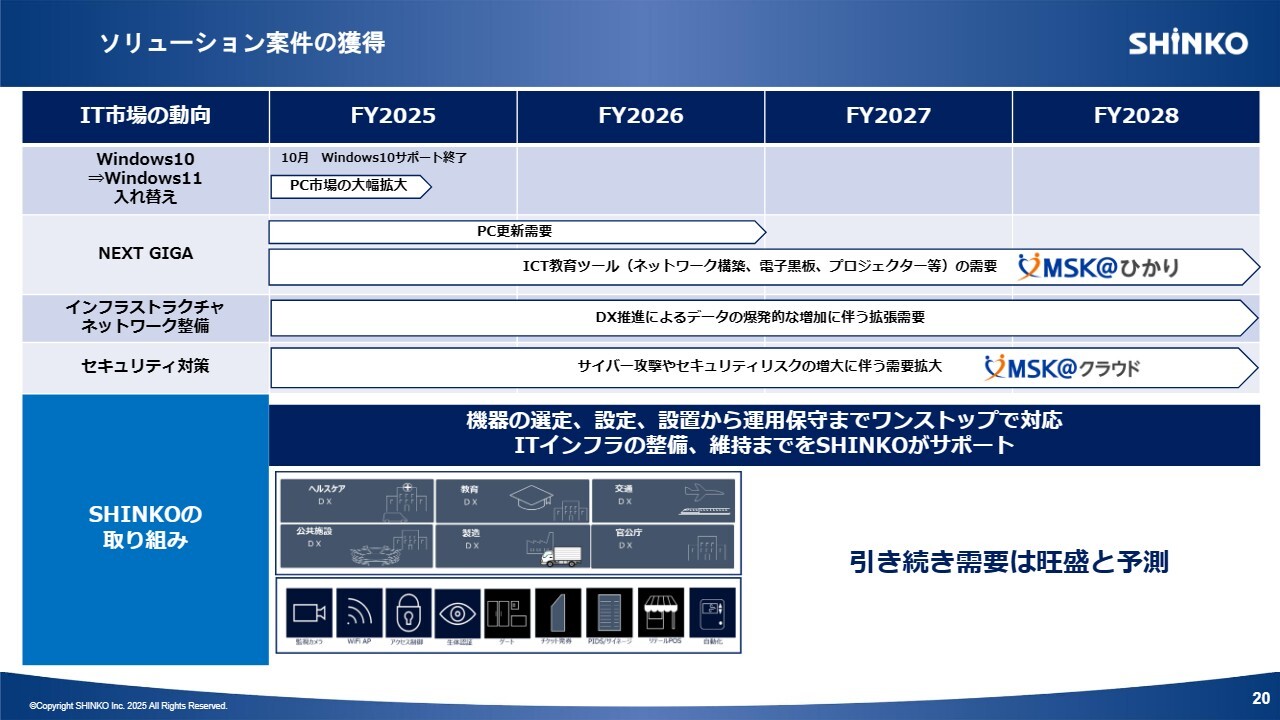

ソリューション案件の獲得

IT市場ではDXが推進される中で、情報通信量の爆発的な増加が予測されています。それに伴い、インフラの刷新が必要不可欠となっています。

決算短信にも記載していますが、IDC Japanの最近のプレスリリースでは「多くの企業がDXを本格化させている中で、今後は単純なマイグレーションだけでなく、既存システムの状況やニーズを把握し、システムの移行・運用まで包括的なサポートを行うことが求められる」とあります。

当社は機器の選定、設定、設置から運用保守までをワンストップで対応し、ITインフラの整備、維持までをサポートすることが可能です。また、ネットワークやセキュリティ対策も十分であることから、今後も引き続き需要は旺盛であると考えています。

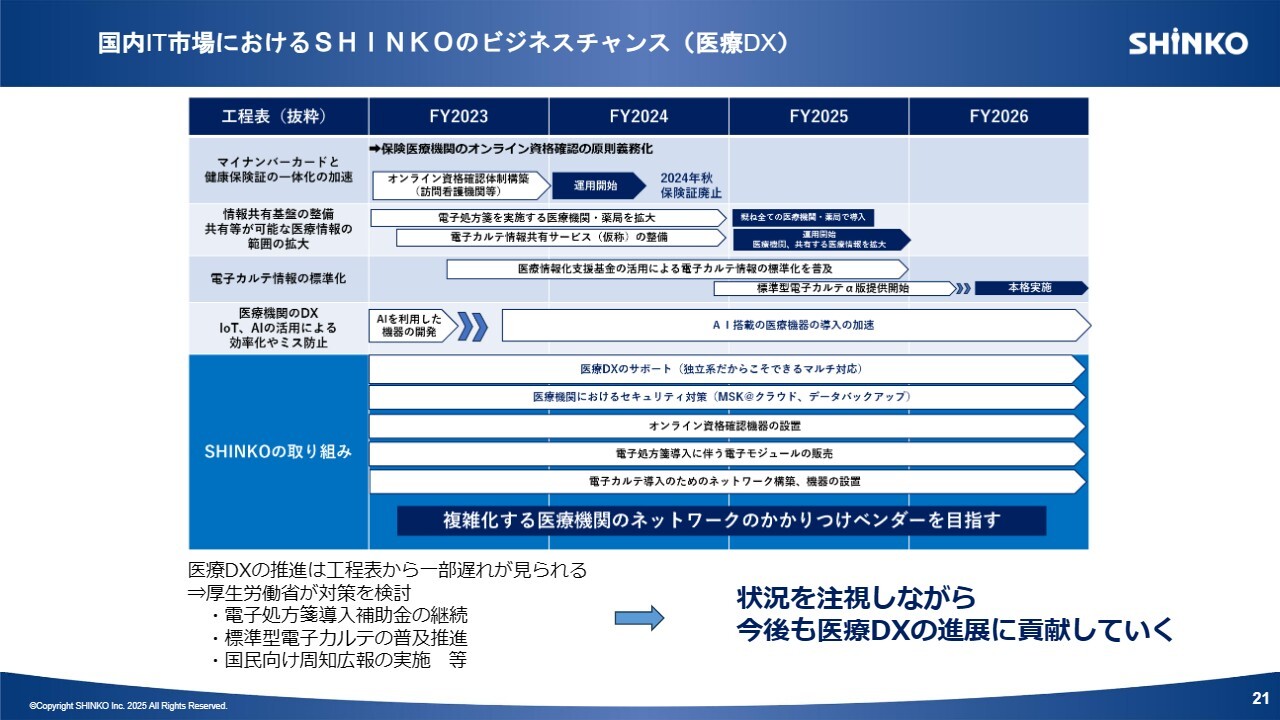

国内IT市場におけるSHINKOのビジネスチャンス(医療DX)

スライドは、政府が公表している医療DXの工程表です。医療DXの推進は、医療現場の現状を改善してより質の高い医療を提供するために、医療機関にとって避けられない課題であるといわれています。

こちらの内容から一部遅れが見られるものの、電子処方箋の導入補助金の継続など、政府もさまざまな施策を打ち出しています。今後の政府の取り組み次第では加速することも考えられるため、状況を注視しつつ、機器導入によって複雑化する医療機関ネットワークのかかりつけベンダーを目指していきたいと考えています。

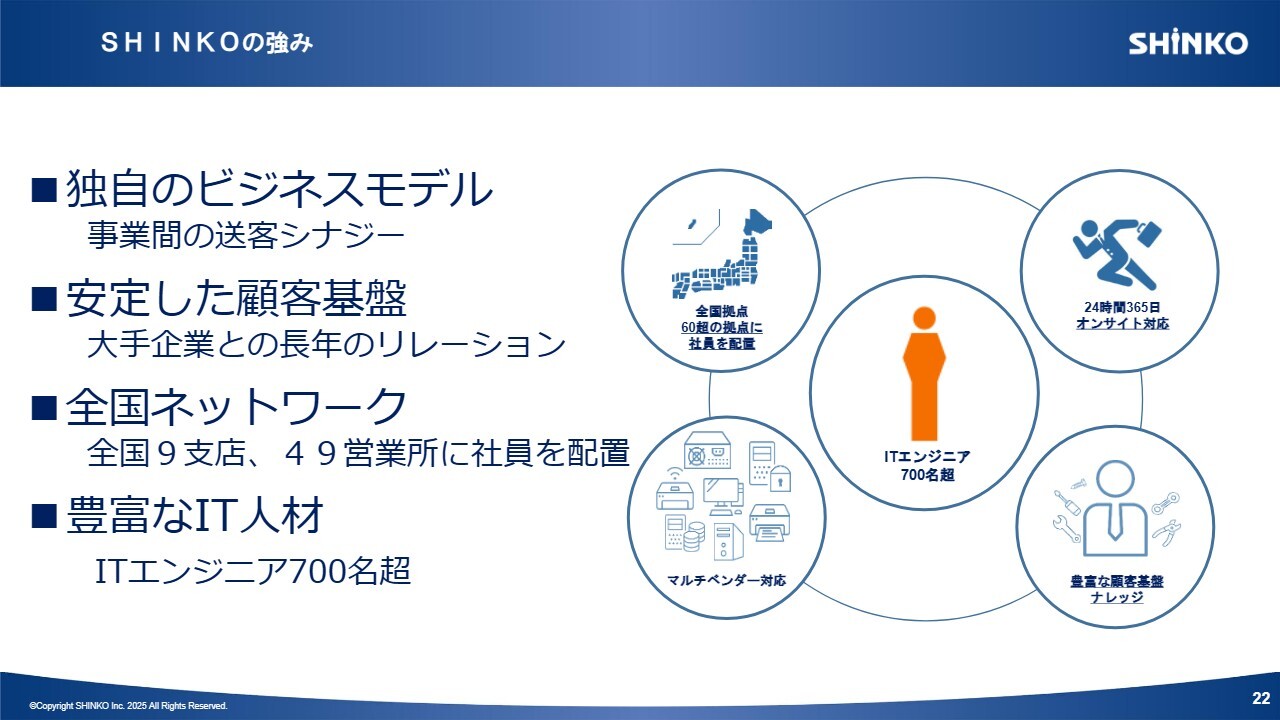

SHINKOの強み

このような市場環境の中で、SHINKOの強みを活かしながら事業を拡大していきたいと思います。当社の強みとは、3事業間の送客シナジーを活かすこと、安定した顧客基盤を持っていること、全国ネットワークにより全国でオンサイトサービスを提供できること、700名を超えるITエンジニアが在籍していることです。

これらの強みを、追い風となる環境の中で活かしていくのが当社の成長の考え方です。

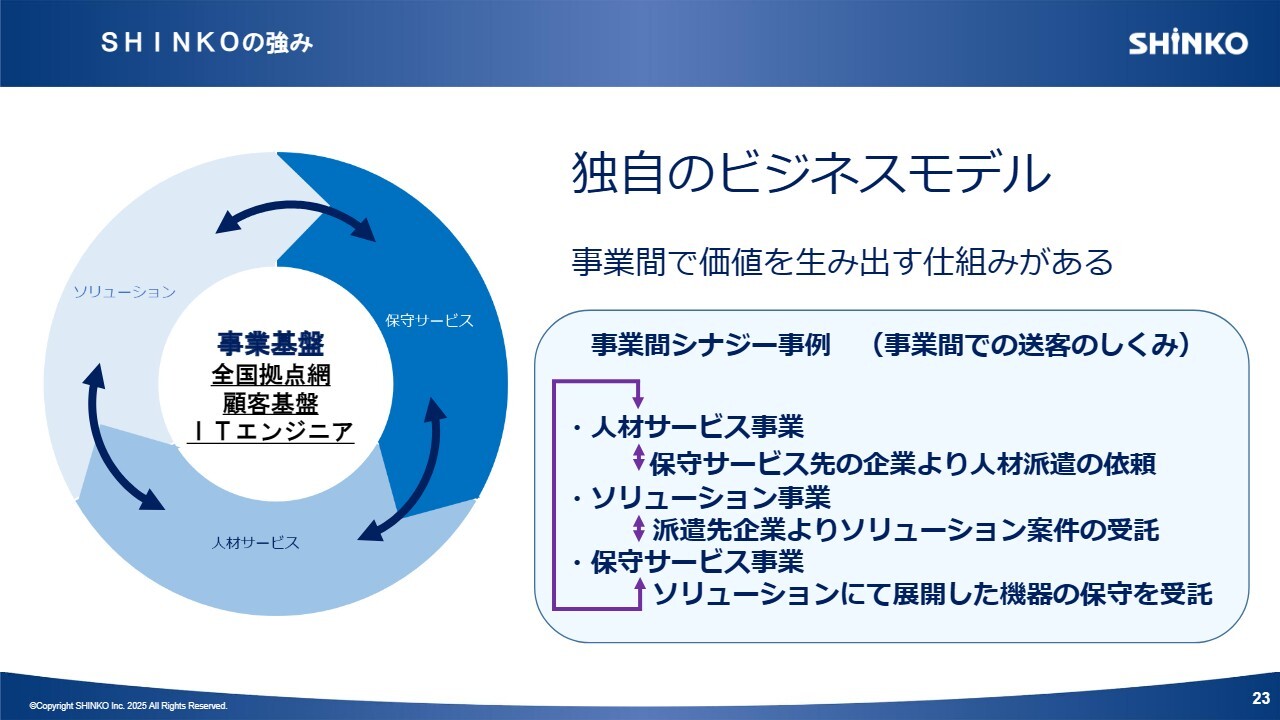

SHINKOの強み

保守サービス事業、ソリューション事業、人材サービス事業の3事業については、それぞれがシナジーを発揮して相乗効果を出せる強みがあります。

例えば、2025年3月期には、訪問看護ステーション向けのオンライン資格確認用機器の設置展開を行いました。その後に保守サービスを受託し、ソリューション事業と保守サービス事業が成長したという経緯があります。これはシナジー効果によるものです。

保守サービス事業

保守サービス事業における当社の強みは、全国ネットワークを有していることです。これにより、すべてのエリアで同一品質のサービスが提供できています。

現在は業界自体が人材不足ですので、保守サービス市場から撤退する、もしくは撤退を検討する企業が増えています。しかし、当社は保守サービス事業からスタートしたこともあって業務体制が整っており、効率的に取り組める体制を持っていることから競争力があると考えています。

加えて、上場により当社の認知度が上がったため、問い合わせが増加しています。また、昨年に稼働開始したテクニカルセンターをショールーム化しているため、この効果が案件の増加につながっています。

今後も引き続き、これらの取り組みを強化して新規取引先を拡大するとともに、シナジー効果によるソリューション案件からの保守受託を目指していきます。

医療分野における保守については、70年以上にわたる保守実績と、その品質が評価されていると思っています。そのレピュテーションの中で依頼が増えています。医療機器修理業許可の取得やエンジニアのスキル取得、教育等により対応できる機器も毎年拡大しています。今後も当社の安定基盤として拡大を図っていきます。

ソリューション事業

ソリューション事業についてです。現在さまざまなDXが推進される中で、当社には700名を超えるエンジニアのオンサイト作業実績があります。それを評価していただき、コンスタントに売上を伸ばしています。

新規取引先はもちろん、大手企業との長年のソリューションの中で、当社の技術力を期待して大型の官公庁案件等の協業のお話をいただくことが増えてきました。今後も営業力をさらに高めてパートナー各社とのグリップを強化するとともに、エンジニアのスキルアップにより対応できる作業範囲を広げていくことで事業の成長を図っていきます。

ソリューション事業の拡大は、シナジー効果により保守サービス事業の拡大・延伸、事業基盤の拡大にもつながっていきます。当社の成長ドライバーとして特に注力していきます。

2025年度は、10月に「Windows10」のサポート終了に伴う案件も出てきており、その他医療機関向けのサーバー構築・展開もあります。

GIGAスクール案件では、2020年度にさいたま市で導入・展開以降、他地域でも電子黒板の導入やインターネット回線のスピード不足への対応として、当社の教育機関専用回線「MSK@ひかり」が好評を得ています。今後更新が予定されるNEXT GIGAでも需要拡大が期待されています。

課題となっている利益率については、昨年から継続してテクニカルセンターからの教育支援による効率化や、価格転嫁に向けた交渉を進めています。

人材サービス事業

人材サービス事業です。IT人材不足の中で、既存取引先から毎年多くの増員要請や新規派遣の需要があります。今後は積極的に人材サービス事業の新規取引先拡大に努め、より単価の高い業務に派遣人員のローテーションを図っていきます。

そのためには計画的な人員採用とローテーション、エンジニア育成が必要ですので、このたび新組織を設立し、取り組みを強化しています。

採用計画

採用計画についてご報告します。2026年の新卒は約70名、中途採用は約25名を計画しています。

当社では、新卒社員の入社前面談、新入社員研修の課題に対する対策などを講じており、その効果として定着率も上がってきています。また、全社員の従業員満足度向上を目的としたプロジェクトを立ち上げ、ベースアップや賞与増額等も計画に入れ、待遇改善に努めています。

これらの取り組みにより、離職率は5.9パーセントと同業他社に比べて約半分以下の低い数値となっています。引き続き、このような活動を継続していきたいと考えています。

実績及び2026年3月期計画

2026年3月期は多くの作業系案件の獲得を進め、売上高8パーセント増、営業利益17パーセント増を見込んでいます。

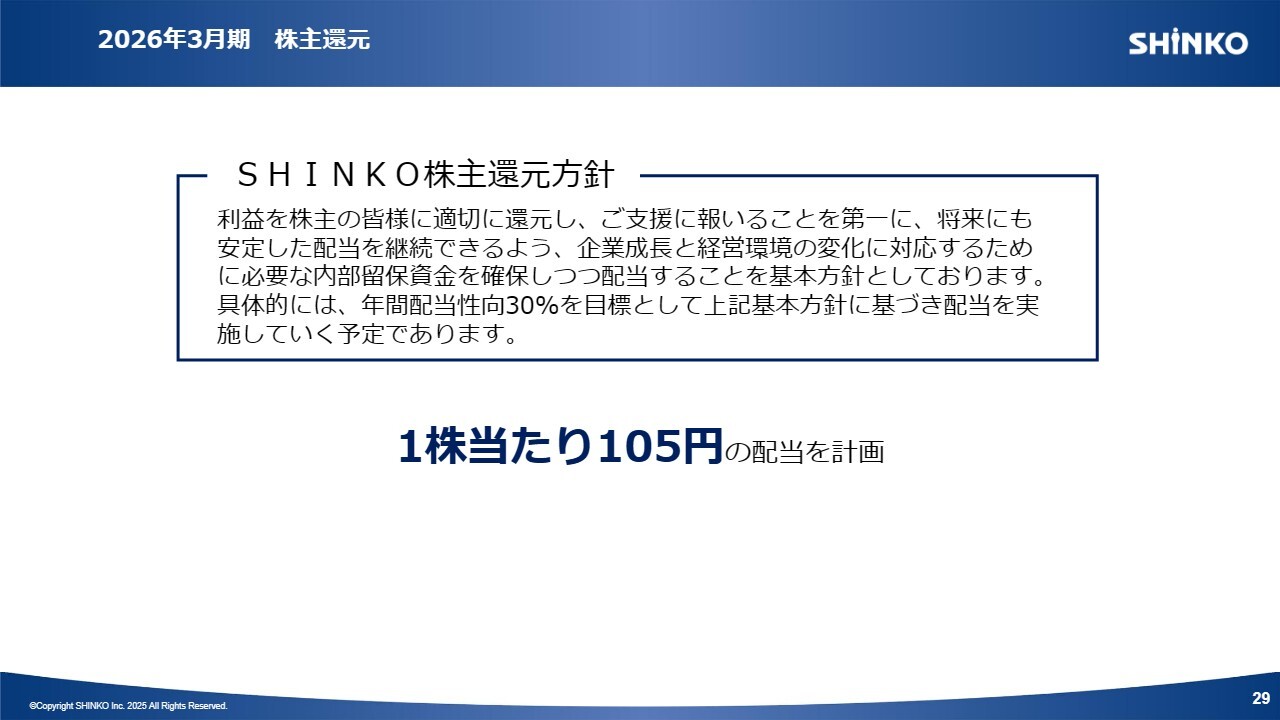

SHINKO株主還元方針

株主還元方針に則り、2026年3月期は1株当たり105円の配当を実施したいと考えています。

新中期経営計画(FY2024 ~ FY2026)の骨子

昨年7月に発表した新中期経営計画の進捗についてご報告します。

新中期経営計画の骨子は、スライドに示したとおりです。基本方針は「DX改革の一翼を担い、事業の成長を継続しステークホルダーの期待に応えていく」と掲げています。DX改革の一翼を担うというところで、我々の強みを活かしていきたいと考えています。

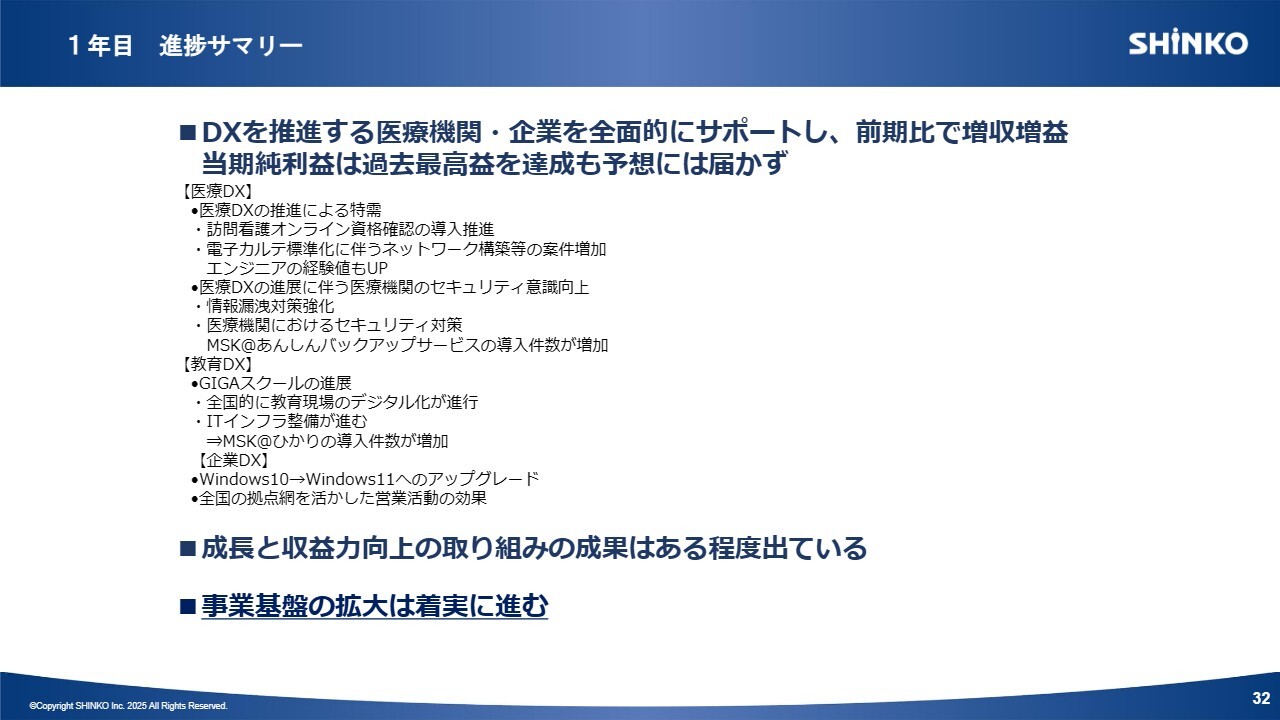

1年目 進捗サマリー

1年目の進捗サマリーです。新中期経営計画の方針に基づき、医療機関・企業のDX推進をサポートしてきました。その結果、当初の計画には届かなかったものの、前期比で増収増益、当期純利益は過去最高益を達成しています。

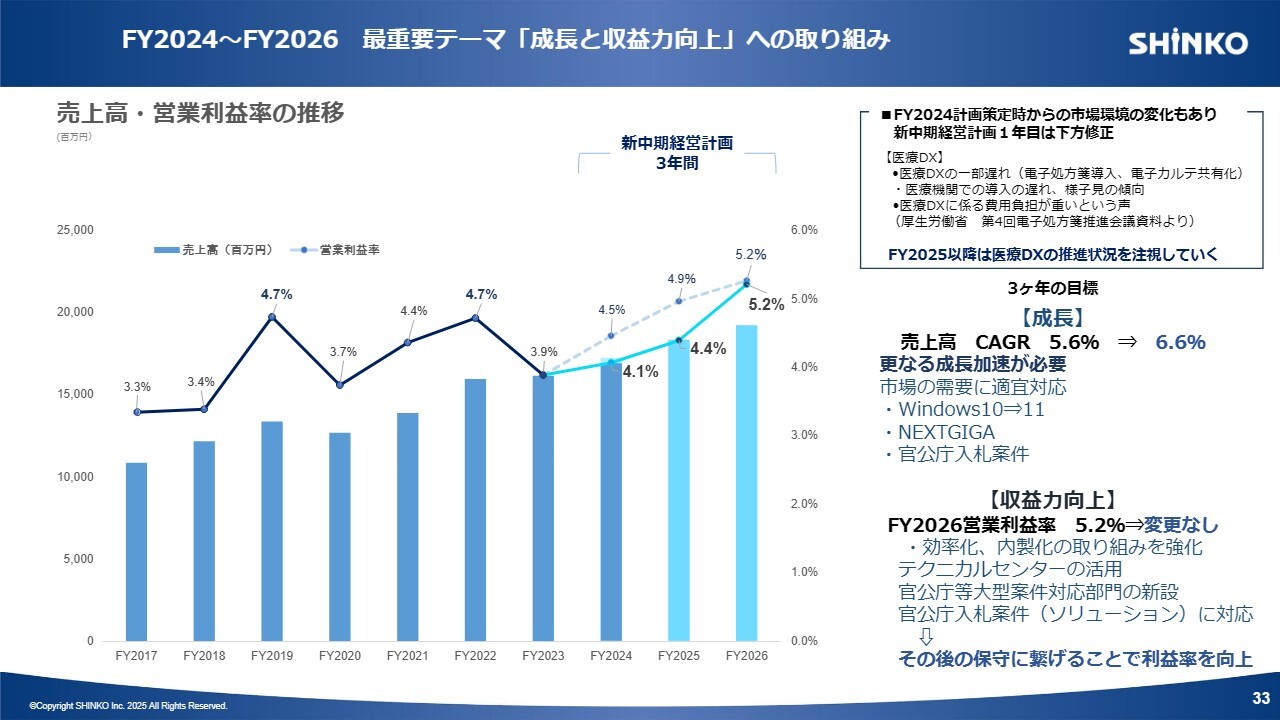

FY2024 ~ FY2026 最重要テーマ「成長と収益力向上」への取り組み

新中期経営計画は、最重要テーマを「成長と収益力向上」と定めています。売上高CAGRは3ヶ年で5.6パーセントとしていましたが、2024年度の売上高実績が当初予想よりも低かったために、3ヶ年のCAGRを6.6パーセントとし、今後は成長をさらに加速させて計画を達成します。

「Windows10」のサポート終了に伴う需要やNEXT GIGAによる需要のほか、今年は官公庁の入札案件が豊富な年と言われています。これらの需要に確実に応え、チャンスをつかんでいきたいと思います。

もう1つの課題である収益力の向上に対しては、テクニカルセンターの活用と併せ、今年度からは官公庁等の大型案件を獲得するための部門を新設しました。新設した部門で官公庁の入札案件に取り組み、ソリューションからその後の保守につなげることで、利益率の向上を目指していきます。

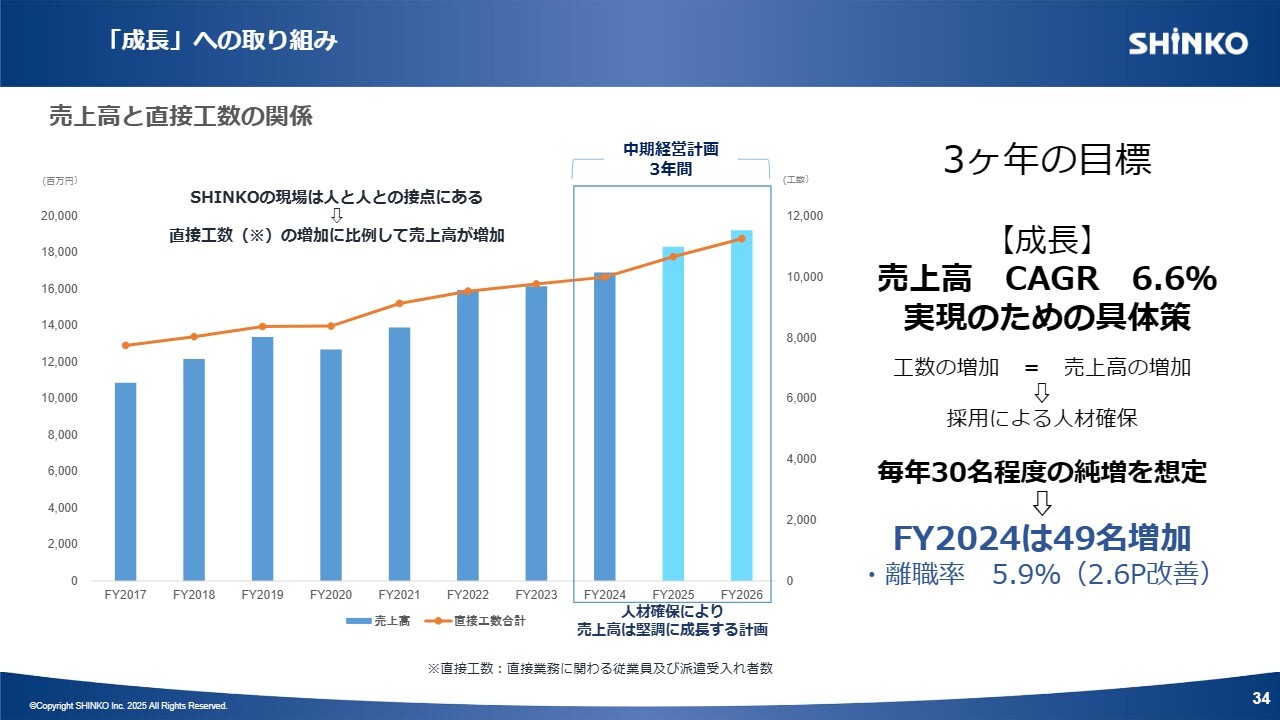

「成長」への取り組み

「成長」への取り組みについてです。スライドに示しているように、SHINKOの売上高は直接工数と比例関係にあります。つまり、工数が多ければ多いほど売上高が増えることになります。

端的に言えば技術者が多ければ多いほど売上高は増えるということで、前期は純増30名と想定していましたが、離職率の改善もあって49名の実質増となりました。今後も、採用による人材確保と教育に力を入れていきたいと考えています。

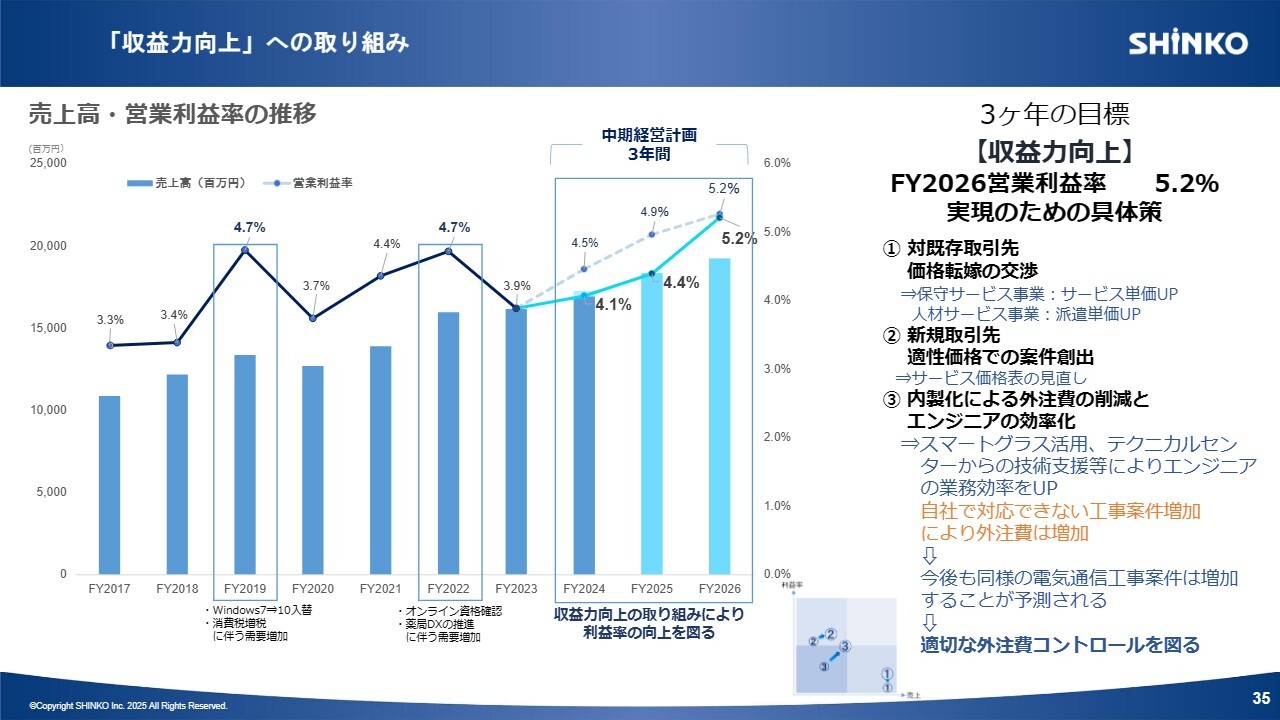

「収益力向上」への取り組み

「収益力向上」への取り組みについてです。既存取引先へ価格転嫁および価格アップの交渉を行っており、徐々にその成果が出てきています。新規取引先との適正価格での案件創出については、サービス価格表の見直し等を図り、こちらも成果が出てきているところです。

また、外注費の増大に対しては、スマートグラスを活用したテクニカルセンターの技術支援によりエンジニアの業務効率向上に取り組み、削減していきたいと考えています。

前期は外注費が予想よりも増えたという結果でしたが、これは自社で対応できない工事案件が増加したためです。今後も同様の電気通信工事が増加することが予測されるため、内製化できるかどうかも含め、これらの案件についての体制を考えていきたいと思います。

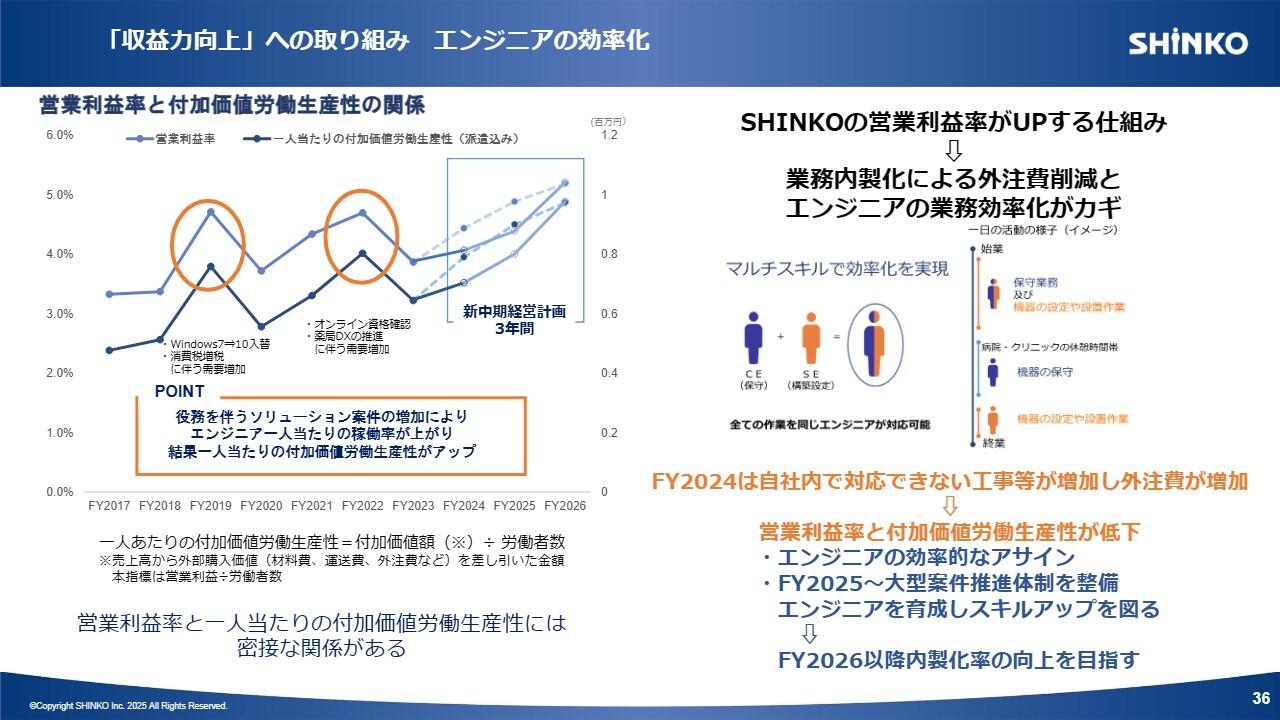

「収益力向上」への取り組み エンジニアの効率化

外注費の増加により、営業利益率と付加価値労働生産性は当初想定よりも下がる結果となっています。

エンジニアの効率的なアサインを図るとともに、今期から整備した大型案件推進のための体制のもと、エンジニアの育成・スキルアップを図り、2026年度以降の内製化率の向上を目指します。それにより、利益率の向上を図っていきたいと考えています。

スライド左側のグラフに示したとおり、2019年度は「Windows10」の需要が高く、2022年度はオンライン資格確認による特需が多かった時期です。いずれも、その後は反動で減少しています。案件が多くなると、ある意味自動的に作業効率化が図れる結果となっています。

今年度も「Windows11」へのマイグレーションがあるため、同じような状況です。これまでの経験から、必然的に売上が伸びて効果が上がることを期待しています。問題はそれ以降です。それ以降も着実に案件が創出できるような体制を、今から作っていかなければならないと思っています。

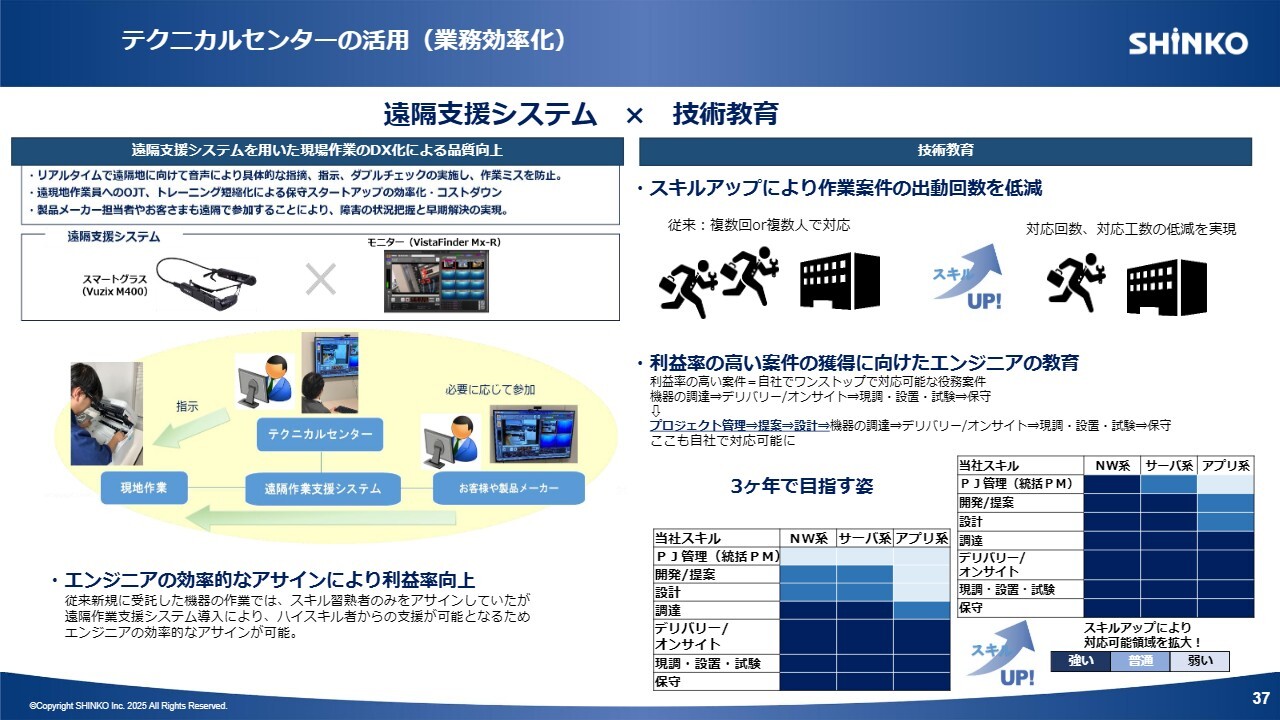

テクニカルセンターの活用(業務効率化)

先ほどからテクニカルセンターを活用した業務効率についてお話ししてきましたが、ここでは具体的な取り組みについてご説明します。

特徴として、スマートグラスを用いた遠隔支援システムを利用することにより作業効率が上がり、作業の均一化が図れています。さらに、エンジニアの技術教育を充実させることにより、エンジニアの出動回数ができるだけ少なくなるような取り組みをしています。

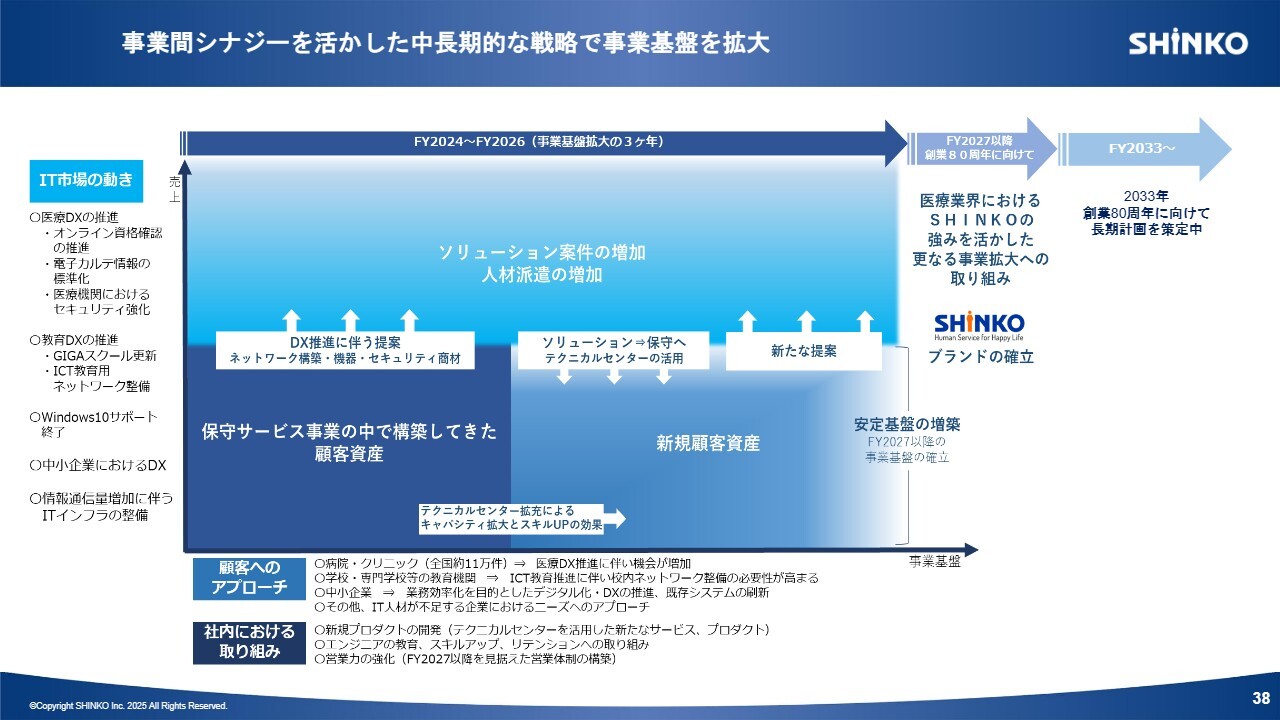

事業間シナジーを活かした中長期的な戦略で事業基盤を拡大

ここまでご説明したとおり、最重要テーマは「成長と収益力の向上」です。スライドに示すように、当社の特徴である事業間シナジーを活かした事業基盤拡大を図っていくところが、1つのポイントになると考えています。

今後とも、アップセル・クロスセルの実現に向け、営業力の向上に努めていきたいと考えています。

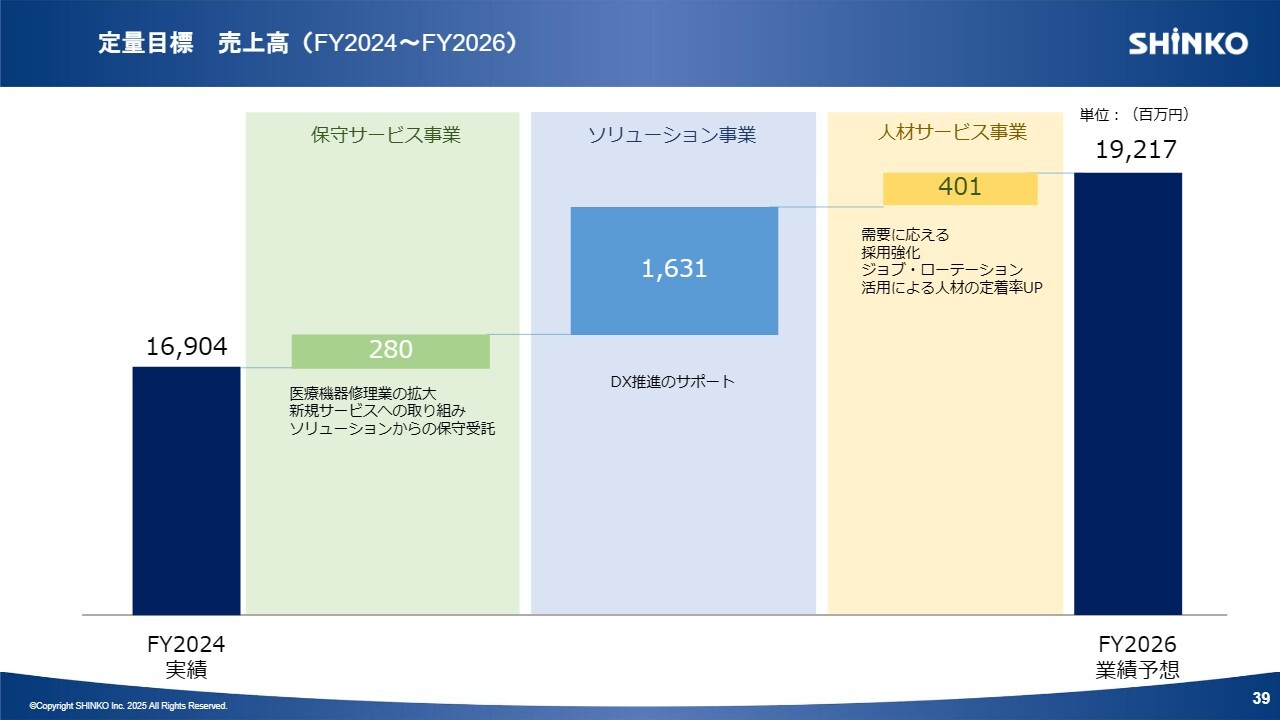

定量目標 売上高(FY2024 ~ FY2026)

スライドには、各事業セグメントの定量目標を示しています。市場環境を鑑み、公開セグメントの定量目標を当初計画から多少見直しているところです。

FY2017~FY2026実績及び中期経営計画

スライドのグラフは、2026年度までの計画を示しています。今期は当初計画を見直していますが、2026年度は変更していません。2026年度までの3ヶ年計画を確実に達成していこうと考えています。

株主還元方針

株主還元方針です。配当方針についても現時点での変更はありません。先ほどもお伝えしましたが、今期は1株当たり105円の配当を計画しています。

以上で、2025年3月期決算説明および中期経営計画進捗のご説明を終了します。ご清聴ありがとうございました。

質疑応答:ソリューション事業の業界シェアについて

質問者:ソリューション事業について、医療DX推進に伴う案件増加により売上高とセグメント利益が増加したとのことですが、こちらの業界シェアはどのくらいになりますか? 差し支えない範囲で教えてください。

村上芳仁氏(以下、村上):全体シェアについての最新の数字は今持ち合わせていませんが、先ほど示したとおり、当社はウィーメックス社の電子カルテやレセプトコンピュータの保守サービスを担当しています。そちらのシェアはクリニックの約25パーセントです。

当社は50年ほど前から医療に関わっているため相当評価されており、これまでに取引のないお客さまからのクリニックでの作業依頼も増えています。医療機器修理業においても、これまで医療機関に携わってきたことで評価を得ており、メーカーからの依頼が増えています。

福留:医療分野というのは幅が広く、どこでシェアを測るかはなかなか難しいところです。当社は、医療分野のうち、特にIT機器の分野を専門にしています。さらにIT機器の分野でも、大病院、中病院、クリニック・診療所という3つのカテゴリがあります。

例えば電子カルテは、大学病院や1,000床以上の病院では主にNECや富士通といった企業が、中病院はシーエスアイなどのメーカーが行っています。当社が主に行っているのは、クリニック・診療所のところです。

全国には11万件ほどのクリニック・診療所があると言われていますが、シェアNo.1は当社がお付き合いしているウィーメックス社です。4割以上を占めていると思います。現在はその保守メンテナンスを当社が担当しており、50年間続けてきたことが1つのベースになっています。

クリニック・診療所における保守品質のレピュテーションがあるため、ウィーメックス社以外からの要請もかなりありましたが、これまでは控えていました。しかし今後は、ウィーメックス社以外とも事業を展開し拡大するということが、医療DX分野における1つの方向性です。

現在は、大・中・小の「中」の病院まで取引先が出てきており、電子カルテ等の作業の中で、当社がソリューション事業を請け負うようなことも出てきています。大病院については、NECなどの大手が行っていますので、まだ当社が直接関わりを持てるところではありません。

質疑応答:営業利益率5.2パーセント予想の根拠について

司会者:「営業利益率は4パーセント程度で横ばいの状況です。来期5.2パーセントまで伸ばせる予定としている根拠について教えてください」というご質問です。

村上:今期計画においても、保守サービス事業、ソリューション事業、人材サービス事業の中で保守サービス事業の利益率が高くなっています。

昨年同様に、ソリューションの展開から保守サービスにつながるものが増えてきています。今年度も大型展開などを計画しているため、それが次年度以降で設置からの保守につながっていくため、利益率は高くなるものとして計画を立てています。

また、テクニカルセンターの利用によって仕事が広がってきているほか、テクニカルセンターからのコントロールによってエンジニアの効率化も非常に図れています。エンジニアの空き時間を効率的に使えるようになったため、利益率が上がっていく計画をしています。

質疑応答:採用計画と人員増について

司会者:「前期はもともと新卒80名採用の予定でしたが、70名で着地し、今期も70名採用予定とされています。一方、内製化を進めるのであれば、人員増を加速させる必要があると思います。この点は矛盾しているように思えますが、いかがでしょうか?」というご質問です。

福留:前期の採用計画は、支店や現場からの要請に基づき目標を設定しています。当初は80名と想定していましたが、最終的な要請が74名程度でした。また、少し申し上げにくいことですが、採用後に卒業できない方が何名か出てしまい、70名という結果になりました。

ご指摘のとおり、人員を増やすことは引き続き注力していかなければなりません。当初予想では74名程度は必要だということで、新卒で採用を埋めていく考えでした。さらに、ここにきて実は大型案件受注の内示があったため、20名超の採用をしなければならない状況が発生しています。

人材派遣についても、取引先から「200名程度増やさなければならないので何とか協力してくれ」という話もきています。今は最優先事項として、中途採用を含めて相当の人数を採用していかなければならないという状況です。そのような経緯で、引き続き採用を強化しているところです。

質疑応答:保守サービスの価格転嫁と契約年数について

司会者:「価格転嫁は保守サービスも実施できているのでしょうか? また、保守サービスは1年契約と複数年契約、どちらが多いのでしょうか?」というご質問です。

村上:保守サービスにおける保守料の交渉は各依頼元メーカーにしており、価格転嫁できています。

契約年数はいったん1年契約としています。途中で解約になることはほぼありません。1年契約が繰り返し5年続くところが多くなっています。5年から6年経つと、メーカーの部品の供給が不安定になりますので、当社はリプレイスを進めるため各メーカーに販売協力するほか、その後の保守にもつなげていきたいと考えています。

配信元:

この銘柄の最新ニュース

SHINKOのニュース一覧- 2026年3月期 第3四半期決算短信〔日本基準〕(非連結) 2026/02/13

- SHINKO、4-12月期(3Q累計)経常が45%増益で着地・10-12月期も2.1倍増益 2026/02/13

- [Summary]Non-consolidated Financial Results for the Nine Months Ended December 31, 2025(Under Japanese GAAP) 2026/02/13

- 2026年3月期 第3四半期 決算説明資料 2026/02/13

- 新年、10万円以下で買える連続増益&低PER【スタンダード】編 <新春特別企画> 2026/01/04

マーケットニュース

おすすめ条件でスクリーニングされた銘柄を見る

SHINKOの取引履歴を振り返りませんか?

SHINKOの株を取引したことがありますか?みんかぶアセットプランナーに取引口座を連携すると売買履歴をチャート上にプロットし、自分の取引を視覚的に確認することができます。

アセットプランナーの取引履歴機能とは

※アセプラを初めてご利用の場合は会員登録からお手続き下さい。